Что нужно знать про проводки при оплате за третье лицо

Разобраться с нюансами бухучета оплаты за третье лицо важно как самому плательщику чужого долга, так и должнику и кредитору. В каких случаях законодательство запрещает оплачивать чужие долги, а когда для этого нет препятствий? Какие счета учета в этом участвуют? Какими документами обосновать записи в бухгалтерском учете? Ответы вы найдете в материале.

Как законодательство влияет на нюансы бухгалтерского учета оплаты за третье лицо?

На порядок производимых бухгалтерских проводок при оплате за третьих лиц могут оказать влияние нормы законодательства.

Закон не запрещает компании или ИП погашать обязательства третьих лиц. Тонкости этой процедуры описаны в ст. 313 ГК РФ. Но есть ограничение для такой операции — наличие в законе или договоре между сторонами оговорки об обязательном исполнении обязательств лично участниками сделки. Если такое условие есть, дополнительные проводки в учете контрагентов не понадобятся — все перечисления в рамках договора будут происходить без участия третьих лиц.

Хотя финансово поддержать должника третьему лицу никто не запрещает. Деньги на уплату долга это лицо может перечислить, например, в рамках договора займа. В таком случае расчеты между должником и третьим лицом будут производиться в рамках договора займа с применением присущих этому виду договора бухгалтерских проводок.

Перевод денег кредитору по просьбе поставщика: пример проводок у плательщика и должника

Какими отразить проводками оплату за третье лицо? Погашение долга за третье лицо затрагивает в учете плательщика, должника и кредитора в большинстве случаев:

- счета расчетов (60,62, 76 и т. д.)

- счета учета расходов (44, 26, 91 и др.);

- платежные счета (50, 51, 55).

Разберемся с проводками при оплате третьему лицу по просьбе поставщика на примере.

ООО «Пантера» реализовало партию товара стоимостью 350 000 руб. (себестоимость товара — 286 000 руб.) в адрес ПАО «Ягуар». При этом ООО «Пантера» задолжало ИП Завгородний П. Н. за аренду производственных помещений такую же сумму. ООО «Пантера» обратилось к руководству ПАО «Ягуар» с просьбой перечислить задолженность за поставленный товар напрямую на расчетный счет его арендодателя в счет погашения задолженности по арендной плате.

Как ООО «Пантера» отразит эту операцию в своем учете, показано на рисунке ниже (для упрощения примера считаем, что НДС в расчетах не участвует):

Такие проводки применяются при оплате за поставщика третьему лицу в учете самого поставщика. Какие при этом требуется сделать проводки у плательщика при оплате за третье лицо, смотрите ниже:

В учете кредитора проводки будут еще проще. На основании уведомления должника и выписки из банка о полученной от третьего лица сумме он закроет задолженность должника. Никакие дополнительные проводки не потребуются.

Какие документы обоснуют проводки по оплате долга третьего лица?

Оплата долга за третье лицо, как и любая хозяйственная операция, подлежит отражению в учете у всех сторон, задействованных в процедуре погашения долга. Чтобы сделанные в учете записи были обоснованы, нужны подтверждающие документы.

Возможность уплаты долга третьим лицом может быть изначально предусмотрена договором. Однако только этого недостаточно для обоснованного отражения операции в учете.

В целом, можно назвать несколько документов-оснований в такой ситуации:

1. Письмо от должника к плательщику с просьбой погасить задолженность перед кредитором по указанным реквизитам.

2. Договор — поручение на оплату.

Этот документ желательно оформить для подтверждения операции погашения долга. Обычно его требуют налоговые инспекторы при проверках. Хотя в законодательстве отсутствует требование об обязательном оформлении такого договора при оплате задолженности третьего лица.

3. Копия платежного поручения, подтверждающая произведенный платеж.

Копия платежки с отметкой банка об исполнении платежа будет служить доказательством погашения долга и подтверждать не только дату и сумму платежа, но и фактического плательщика и получателя денег. В платежном поручении должна быть правильно сформулирована назначение платежа — указано, что перечисление денег производится в счет погашения долга за другое лицо. Потребуется перечислить реквизиты должника, позволяющие без затруднений его идентифицировать (наименования, ИНН и т. д.). Иначе полученная кредитором сумма может быть отнесена к необоснованному обогащению, и ее придется вернуть.

4. Уведомление в адрес кредитора о произведенном платеже и акт сверки взаиморасчетов с ним.

Этими документами компания, долг которой оплачен третьим лицом, подтвердит обоснованность отражения в учете факта погашения кредиторской задолженности.

Какие нужно сделать в учете проводки при оплате за третьих лиц налоговых долгов, расскажем в следующем разделе.

Налоговые платежи за третье лицо: проводки у должника

Ни один другой платеж не требует строгого выполнения платежных сроков, как группа налоговых платежей (налоги, сборы, страховые взносы). Если с контрагентом в большинстве случаев можно договориться по поводу переноса сроков или добиться рассрочки платежа, с налоговыми платежами дело обстоит намного сложнее. За просрочку налоговых платежей налогоплательщик страдает по всем направлениям:

- материально — вынужден уплачивать пени и штрафы за любое опоздание с налоговыми платежами (в том числе при просрочке в 1 день);

- репутационно — благодаря сервису «Прозрачный бизнес» информация о неуплаченных налогоплательщиком налогах, сборах и взносах не является закрытой. Заинтересованные лица при оценке потенциального партнера при наличии такой информации могут решить вопрос потенциального партнерства не в его пользу;

- в основной хозяйственной деятельности — если компания планирует участвовать в конкурсах на получение выгодных для себя заказов. Среди обязательных критериев отбора претендентов для исполнения заказа может быть требование об отсутствии неуплаченных налогов и сборов.

В результате вопрос своевременного погашения налоговых платежей для большинства налогоплательщиков стоит всегда остро. И возможность погашения таких сумм третьими лицами приобретает особую актуальность. Тем более, что с 2017 года такая возможность напрямую предусмотрена в ст. 45 НК РФ.

В бухучете налогоплательщика, за которого перечисляются налоговые платежи, производятся следующие записи:

Проводки у плательщика при погашении чужих налоговых долгов

В предыдущем разделе мы разобрались с проводками, производимыми налогоплательщиком при погашении третьим лицом его налоговой задолженности. Какие записи нужно произвести в такой ситуации в своем бухучете плательщику?

Схема проводок в учете плательщика показана на рисунке ниже:

Существует ограничение при уплате налоговых сумм за должника — погасить налоговый долг за третье лицо можно только деньгами. Направить на эти цели собственную налоговую переплату не получится. В налоговом законодательстве такой способ погашения налоговой задолженности за третье лицо не предусмотрен (письмо Минфина России от 18.06.2018 № 03-02-07/1/41421).

А можно ли уплатить за третье лицо налоговые долги, которые возникли ранее 2017 года — момента, начиная с которого в законодательстве прописали возможность уплаты за третьих лиц налогов и страховых взносов? Налоговики не возражают и признают такие платежи легитимными.

Итоги

Факт оплаты за третье лицо проводками отражается в бухучете и у плательщика, и у кредитора, и у должника. Плательщик сначала отражает перечисление денег кредитору за должника по его просьбе, а затем проводит взаимозачет (если он сам был должен поставщику). Если изначально долга не было, закрывает возникшую задолженность при получении денег или иных активов от поставщика (должника). Должник и кредитор задействуют в этой операции учетные счета в зависимости от вида задолженности и иных нюансов учетного и законодательного характера.

Все операции на счетах бухучета должны подтверждаться документально, поэтому договоренности важно оформить письменно и сформировать полный пакет бумаг (платежные поручения, письма, договоры и т. д.).

Энциклопедия решений. Оплата третьим лицом

Оплата третьим лицом

Обязательство по внесению оплаты (например, за приобретенные товары, работы, услуги) может быть исполнено в пользу кредитора не только должником, но и третьим лицом, то есть, лицом, не участвующим в обязательстве.

Закон предоставляет должнику право возложить исполнение обязательства на третье лицо. Этому праву соответствует обязанность кредитора принять от третьего лица такое исполнение, кроме случаев, предусмотренных законом (п. 1 ст. 313 ГК РФ, здесь и далее нормы этой статьи приводятся в редакции Федерального закона от 08.03.2015 N 42-ФЗ (далее – Закон N 42-ФЗ), вступившего в силу с 01.06.2015).

Исполнение обязательства третьим лицом за должника представляет собой один из способов надлежащего исполнения, которое прекращает обязательство должника перед кредитором (п. 1 ст. 408 ГК РФ). Вследствие этого исполнения к третьему лицу переходят права кредитора по обязательству (ст. 387, п. 5 ст. 313 ГК РФ), иными словами, такое лицо вправе потребовать от должника произвести исполнение (уплатить денежную сумму и т.д.) в том же размере, в котором третье лицо произвело исполнение первоначальному кредитору.

Предварительного согласия кредитора на принятие исполнения от третьего лица не требуется. При отказе кредитора принять исполнение обязательства таким способом, кредитор будет считаться просрочившим и нести ответственность в виде возмещения причиненных просрочкой убытков (ст. 406 ГК РФ).

Внимание

Исполнение обязательства третьим лицом следует отличать от перевода долга (ст. 391 ГК РФ), при котором происходит замена стороны в обязательстве и отношения кредитора с предыдущим должником полностью заканчиваются. При исполнении третьим лицом этого не происходит. Если третье лицо ненадлежащим образом погасило обязательство, например, не в полном объёме, ответственность за это будет нести должник (ст. 403 ГК РФ). Например, при неисполнении третьим лицом возложенного на него денежного обязательства проценты за пользование чужими денежными средствами (ст. 395 ГК РФ) в связи с просрочкой в уплате денежной суммы будут взыскиваться с должника, а не с третьего лица. Исключение составляют случаи, когда закон устанавливает, что такую ответственность несет третье лицо, являющееся непосредственным исполнителем (п. 46 постановления Пленума ВС РФ от 24.03.2016 N 7).

Третье лицо вправе по своей инициативе предложить кредитору исполнение обязательства за должника. Однако кредитор обязан принять такое исполнение только в следующих случаях:

– должником допущена просрочка исполнения денежного обязательства;

– такое третье лицо подвергается опасности утратить свое право на имущество должника вследствие обращения взыскания на это имущество (п. 2 ст. 313 ГК РФ).

Правом на имущество должника, опасности утратить которое подвергается третье лицо, может быть, например, право аренды, безвозмездного пользования имуществом должника, право залога.

Право третьего лица на имущество должника следует отличать от права на собственное имущество такого лица, переданное должнику по тем или иным основаниям, например, в залог. Правилами п. 2 ст. 313 ГК РФ такая ситуация не регулируется (см. постановление АС Восточно-Сибирского округа от 20.04.2015 N Ф02-764/15).

Кредитор не обязан принимать исполнение, предложенное за должника третьим лицом, в следующих случаях:

– должник не возлагал исполнение на третье лицо, и отсутствуют обстоятельства, указанные в п. 2 ст. 313 ГК РФ, при которых третье лицо вправе предложить такое исполнение по своей инициативе;

– из закона, иных правовых актов, условий обязательства или его существа вытекает обязанность должника исполнить обязательство лично (п. 3 ст. 313 ГК РФ).

Вместе с тем, применительно к правилам ст. 313 ГК РФ, действовавшим до 01.06.2015 (даты вступления в силу Закона N 42-ФЗ), судебная практика сформулировала правовую позицию, в соответствии с которой закон не наделяет добросовестного кредитора, не имеющего материального интереса ни в исследовании сложившихся между третьим лицом и должником отношений, ни в установлении мотивов, побудивших должника перепоручить исполнение своего обязательства другому лицу, полномочиями по проверке того, действительно ли имело место возложение должником исполнения обязательства на третье лицо (см. постановления Президиума ВАС РФ от 28.10.2010 года N 7945/10, от 15.07.2014 N 3856/14)*(1). Поэтому вопрос о том, обязан ли кредитор в конкретной ситуации принимать исполнение от третьего лица, может быть предметом спора, который будет разрешаться судом в зависимости от фактических обстоятельств.

Следует также заметить, что, с другой стороны, закон не запрещает кредитору принять от третьего лица исполнение за должника даже в тех случаях, когда он не обязан это делать (например, если законом или договором предусмотрена обязанность должника лично исполнить обязательство).

В случаях, когда у одной из сторон возникает право требовать возврата исполненного по договору от другой стороны, например, в связи с расторжением договора и его неэквивалентным исполнением, и такое исполнение (в частности, оплата) было произведено третьим лицом, следует иметь в виду, что возврат исполненного должен производиться должнику как стороне договора (п. 3 ст. 308 ГК РФ), а обязанность его произвести лежит не на третьем лице, а на самом кредиторе, поскольку переход прав кредитора к третьему лицу не влечет одновременного перевода долга на такое третье лицо. К примеру, в случае расторжения договора об оказании платных образовательных услуг с высшим учебным заведением, оплата по которому произведена третьим лицом, сумма, пропорциональная неоказанным услугам, должна быть возвращена высшим учебным заведением должнику (стороне по договору).

До 01.06.2015 отношения, связанные с исполнением обязательства третьим лицом, были урегулированы несколько иначе. В редакции, действовавшей до вступления в силу Закона N 42-ФЗ, ст. 313 ГК РФ ограничивала права должника возложить на третье лицо исполнение обязательства, которое должно быть исполнено лично должником, а не предусматривала отсутствие у кредитора обязанности принять исполнение от третьего лица в этом случае. Кроме того, эта статья не предусматривала наличие у третьего лица права исполнить обязательство по своей инициативе в случае, когда должником допущена просрочка исполнения денежного обязательства. Кроме того, п. 2 ст. 313 ГК РФ (в редакции, действовавшей до вступления в силу Закона N 42-ФЗ) предусматривал переход к третьему лицу прав кредитора в обязательстве только в случае, когда третье лицо удовлетворяло за свой счет требование кредитора без согласия должника вследствие того, что оно подвергалось опасности утратить право на имущество должника, а не во всех случаях, когда третье лицо исполнило обязательство должника.

*(1) Это не означает, что, принимая исполнение, кредитор не должен убедиться в том, что третье лицо производит исполнение обязательства именно за должника (а не ошибочно). Например, применительно к денежным обязательствам для этого достаточно, чтобы в назначении платежа было указано, что оплата производится за должника и по конкретному обязательству между кредитором и должником (см., например, постановления ФАС Уральского округа от 20.01.2011 N Ф09-11193/10-С5, от 22.07.2011 N Ф09-3921/11, ФАС Поволжского округа от 01.04.2005 N А12-26429/04-с29, от 04.06.2012 N Ф06-3203/12).

Оплата за третье лицо: какие нужны документы

oplata_za_trete_lico_kakie_nuzhny_dokumenty.jpg

Похожие публикации

Контрагент просит своего должника заплатить денежные средства не ему на счет, а перечислить их сторонней организации – сейчас такие ситуации не редкость. Отказать или можно согласиться? Если все же произвести оплату за третье лицо, какие нужны документы, чтобы обезопасить компанию от возможных рисков? Ответы на эти и подобные вопросы не так сложны, как кажутся.

Законодательство

Никаких ограничений ни в Гражданском, ни в Налоговом кодексах нет, запрета на оплату за третьих лиц в 2019 г. документы не содержат. Наоборот, есть подтверждение возможности таких действий: часть 1 статьи 313 ГК прямо указывает, что кредитор должен принять оплату от третьего лица за должника, если таковая обязанность возложена должником на третье лицо. Исключение – если в договоре оговорено, что оплата производится лично должником (ч. 3 ст. 313 ГК), в таком случае кредитор не обязан (но может) принять платеж.

О том, что за третье лицо можно оплатить налоги, говорится в части 1 статьи 45 НК, а части 8 и 9 этой же статьи расширяют толкование – уплачивать разрешено не только налоги, но и пени, штрафы, сборы и страховые взносы. Произвести платежи в бюджетную систему позволяют и банковские правила. Уже во всех финансовых организациях, обслуживающих компании и ИП, программные средства позволяют провести такие платежные документы.

Оплата за третье лицо – документы

Если организация решит перечислить денежные средства за третье лицо, то необходимо подкрепить намерение и действия соответствующими документами. Для этого:

должник должен прямо заявить кредитору, что третьим лицом перечисляются денежные средства по его (должника) обязательствам для дальнейшего учета расчетов между всеми участниками (при этом согласие кредитора в большинстве случаев не требуется);

производящая оплату сторона для правильного заполнения платежных документов должна иметь реквизиты компании, куда отправляются денежные средства, и знать назначение платежа;

необходимо, чтобы получатель верно учел поступившие средства по контрагенту и договору, в рамках которого производится оплата;

после перечисления всем трем сторонам нужно провести сверку взаимных расчетов.

Если ничем не подтверждать оплату, то в дальнейшем любая из сторон может столкнуться с претензиями и даже судебными разбирательствами, например, по ст. 395 ГК – за пользование чужими денежными средствами (с виновной стороны удерживаются еще и проценты за пользование) или из-за санкций по договору за несвоевременное исполнение обязательств.

Оплата товара третьим лицом за покупателя: документы

Совершаемые операции надо правильно оформить.

При расчетах за товары сначала основной должник «А» должен направить своему контрагенту «Б», имеющему перед ним задолженность, соответствующее письмо (на фирменном бланке) с просьбой произвести оплату третьему лицу «В». Такое письмо содержит следующие данные:

наименование всех сторон (кем и за кого будет производиться платеж, а также кому он предназначен);

изложение просьбы о платеже в счет имеющейся задолженности;

сумма обязательства и срок уплаты;

реквизиты счета, номер и дата договора или другого документа, на основании которых платеж может быть правильно идентифицирован; хорошо, если будут обозначены те товары (их группа), за которые нужно перечислить деньги;

полные банковские реквизиты стороны, получающей денежные средства (ИНН, КПП, расчетный счет, БИК и корсчет банка).

Желательно привести в письме и образец заполнения поля «Назначение платежа», в котором будет написано, что деньги перечисляются именно за должника по соответствующему договору (образец такого письма можно найти здесь). Некоторые налоговые инспекции рекомендуют указывать, кроме названия, и ИНН третьего лица – во избежание дополнительных вопросов.

Основной должник «А» должен оставить себе копию письма, а оригинал будет храниться у контрагента «Б».

После перечисления суммы плательщик «Б» направляет своему контрагенту «А» копию платежного поручения с отметкой банка для отчета о совершенных действиях и в целях учета произведенных расчетов. Можно сопроводить его письмом, чтобы оставалось подтверждение направления, хотя это и необязательно.

И последнее, что стоит обязательно оформить – акты сверки. У лица, за которого производилась оплата (А), остается два акта: один с плательщиком (Б), второй с получателем (В) денежных средств. Эти документы будут свидетельствовать, что все расчеты между сторонами учтены верно. Важно, чтобы подписаны они были уполномоченными представителями.

При оплате за услуги третьему лицу оформление документов практически не отличается от приведенного выше порядка, единственное, что в назначении платежа указываются, за какие услуги, а не товары, перечисляются деньги.

Нужно ли подтверждение получателю

Иногда контрагент-получатель требует от плательщика, с которым его не связывают договорные обязательства, письмо о зачете платежа на должника, чтобы подстраховать себя от претензий со стороны перечисляющей компании. Такое действие оправдано, если в платежном документе приведены неполные данные, не позволяющие однозначно трактовать, за что получены деньги. Однако сам факт перечисления средств (с полной и точной расшифровкой за кого и в счет каких обязательств оплачивается) служит достаточным основанием для их зачета по должнику. Поэтому требовать такое письмо от постороннего, по сути, лица представляется излишним.

Более верным будет (если все же организация решит дополнительно обезопасить себя) взять письмо от своего контрагента – покупателя с просьбой разрешить произвести оплату не ему самому, а третьему лицу с подробным указанием, кто и за что именно, в каком размере уплатит.

Такой порядок и уже сложившаяся деловая практика показывают, что нет ничего страшного и незаконного, когда производится оплата третьим лицом. Это может быть даже удобно для сторон договора – денежные средства поступают быстрее, минуя дополнительные обороты по счетам участников, а при правильном оформлении, претензий не возникает ни у сторон, ни у налоговых инспекций.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Оплата за третьих лиц: как провести и оформить

Статья 313 ГК РФ предусматривает возможность исполнения обязательства по оплате сделки третьим лицом, при этом кредитор обязан принять такой перевод.

Рассмотрим на примерах, как производится такая оплата, и как ее лучше оформить документально.

Пример 1. Предприятие имеет задолженность перед поставщиком, срок погашения обязательств уже наступил, а у банка, в котором открыт единственный расчетный счет, отозвана лицензия. Поэтому предприятие обращается к одному из своих дебиторов с просьбой произвести за него платеж.

Чтобы перевести денежные средства третьему лицу, предприятие дает своему дебитору письменное распоряжение, составленное в произвольной форме, в котором указывает:

обязательство, в счет исполнения которого плательщик осуществляет перевод денежных средств (заключенный договор предприятия с плательщиком или имеющийся акт сверки), например «в счет погашения вашего долга перед нашим предприятием по договору №___ от «__»____ 2019 г.»;

наименование и реквизиты организации, в пользу которой будет осуществлен платеж

назначение платежа (реквизиты договора между предприятием и получателем платежа, сумму, в том числе НДС, за кого производится платеж, основание)

После осуществления перевода платежа третьему лицу, задолженность плательщика перед предприятием, давшим поручение о переводе денежных средств, будет исполнена на сумму этого перевода.

Важно отметить, что предприятие, дав распоряжение дебитору произвести оплату своих обязательств перед кредитором, продолжает нести ответственность перед кредитором за неисполнение или ненадлежащее исполнение договора. Например, если не выдержаны сроки оплаты, предусмотренные этим договором, или выплачена не вся сумма долга.

В бухгалтерском учете такая операция будет отображена соответствующей проводкой:

Дебет 60 Кредит 62 – отражено погашение долга покупателем за поставщика.

Но такую запись бухгалтер сможет сделать только после получения от плательщика подтверждения совершения платежа, в качестве которого может быть копия платежного поручения с отметкой банка об исполнении.

Чтобы платеж, поступивший от плательщика, с которым кредитор не имеет никаких договорных отношений, не был возвращен обратно, как ошибочно зачисленный, этому кредитору следует послать письмо-извещение, примерно следующего содержания:

«Настоящим сообщаем, что оплата, произведенная _____________ (наименование плательщика) платежным поручением №___ от «__»_____2019 г. на сумму _____ рублей, является погашением наших обязательств по договору…».

Налоговый учет

Каких-либо дополнительных налоговых последствий при осуществлении оплаты не самим поставщиком, а третьим лицом не возникает.

У должника оплата, произведенная не им самим, а третьим лицом, сохраняет право вычесть входной НДС, так как оно не связано с моментом оплаты (п.1 ст.171, п.1. ст.172 и пп 1 п.1 ст. 167 НК РФ).

При исчислении налога на прибыль с использованием метода начисления, расходы признаются в налоговом учете вне зависимости от факта их оплаты. А при использовании кассового метода, суммы, оплаченные по поручению предприятия, отражаются в составе расходов, так как это прекращает встречное обязательство перед поставщиком (п.3 ст. 273 НК РФ).

Пример 2. Предприятие получило от своего кредитора письменное распоряжение произвести оплату третьему лицу.

Конечно, плательщик вправе отказаться переводить средства на счет третьего лица, если иное не предусмотрено договором.

Если же он согласился оплатить, то чтобы произвести такую оплату, достаточно в платежном поручении указать назначение платежа, наименование и ИНН организации, за которую произведен этот платеж, сумму платежа (в том числе НДС) и на каком основании (ссылка на письмо), например: «Оплата за выполненные работы по договору №__ от «__»____ 2019 г. за ООО «ХХХ» – ____ руб., в том числе НДС ___ руб., на основании письма №_ от «__»____ 2019 г.»

В бухгалтерском учете такая операция будет отображена соответствующими проводками:

Дебет 76 Кредит 51 – произведена оплата третьему лицу по поручению продавца (поставщика);

Дебет 60 Кредит 76 – произведен зачет оплаты третьему лицу в счет погашения задолженности плательщика перед продавцом (поставщиком), давшим поручение на перевод средств третьему лицу.

Налоговый учет

У плательщика право на вычет входного НДС не теряется (п.1 ст.171, п.1. ст.172 и пп 1 п.1 ст. 167 НК РФ), и каких-либо корректировок из-за того, что ему пришлось оплачивать не своему кредитору, а третьему лицу, не возникает.

В расчетах налога на прибыль суммы, выплаченные третьим лицам, также не влияют на формирование налоговой базы, и включаются в состав расходов в соответствии с принятой учетной политикой.

Пример 3. Предприятие получило от своего кредитора письмо с просьбой выплатить наличные денежные средства физическому лицу.

Предприятие может осуществить платеж третьему лицу наличными. В бухгалтерском учете такая операция будет отображена соответствующими проводками:

Дебет 76 Кредит 50 – произведена оплата третьему лицу денежными средствами из кассы;

Дебет 60 Кредит 76 – произведен зачет оплаты третьему лицу в счет погашения задолженности плательщика перед предприятием, давшим поручение на перевод средств третьему лицу.

В соответствии с Указанием Банка России (от 07.10.13 № 3073‑У) предприятия могут выплачивать третьим лицам (юридическим лицам или ИП) по поручению своих контрагентов суммы, не превышающие 100 тысяч рублей, но для получателей-физических лиц подобных ограничений нет.

Налоговый учет

Так как плательщик не связан договорными отношениями с получателем денежных средств-физическим лицом, то предприятие, выплачивающее по поручению контрагента денежные средства физическому лицу, не будет считаться налоговым агентом. Налоговым агентом этого физического лица будет оставаться предприятие, давшее распоряжение на выплату денежных средств, которое обязано будет известить налоговый орган о невозможности удержать подоходный налог с выплаченных сумм (п. 5 ст.226 НК РФ).

Физическое лицо, получившее денежные средства не от предприятия, с которым заключался договор, а от другого плательщика, в свою очередь будет обязано подать налоговую декларацию и уплатить причитающийся НДФЛ.

Пример 4. Предприятие оплачивает налоги за третье лицо.

Федеральный закон от 30 ноября 2016 года № 401-ФЗ, внесший изменения в п.1 ст. 45 НК РФ, разрешает компаниям и физическим лицам уплачивать налоги и взносы за третьих лиц. При этом за третьих лиц уплачивать можно не только налоги, но и штрафы, пени, задолженности прошлых периодов. Но у плательщиков-третьих лиц нет права требовать возврата излишне уплаченных ими сумм налогов за налогоплательщика.

Платежное поручение для оплаты налогов за третьих лиц необходимо заполнять с учетом требований ФНС №3Н-3-1/1850 от 17.03.2017 г., которое устанавливает, что:

в полях, где указывается ИНН и КПП плательщика, нужно указать данные предприятия, за которое уплачивается налог. Если налог перечисляется за физическое лицо, в реквизите КПП указывается ноль («0»);

в поле «Плательщик» будет указываться наименование предприятия, осуществляющего этот платеж;

в поле «Назначение платежа» указывается ИНН и КПП предприятия, которое осуществляет платеж. Там же указывается наименование плательщика, чья обязанность исполняется, а также дополнительная информация, связанная с перечислением средств в бюджет (наименование налога, сбора, период и т.д.), например: «ИНН плательщика//КПП плательщика//Наименование налогоплательщика, за которого уплачивается налог//авансовый платеж за 1 квартал 2019 г. по налогу на прибыль»;

в поле 101 «Статус плательщика» указывается статус лица, за которого вносится платеж.

Письмом ФНС № БС-4-21/18529 от 15.09.2017 г. поясняется, что отношения по оплате налогов за третьих лиц могут оформляться любым из установленных гражданским законодательством способов, например, заключением договора-поручения или письменным распоряжением.

В бухгалтерском учете такая операция будет отображена соответствующими проводками:

Дебет 68 Кредит 51 – оплачена сумма налогов и сборов за третье лицо-налогоплательщика;

Дебет 76 Кредит 68 – зафиксирована погашенная задолженность третьего лица по налогам и сборам;

Дебет 60 Кредит 76 – произведен зачет задолженности, погашена задолженность плательщика перед предприятием, давшим поручение на перевод средств в уплату налогов.

Налоговый учет

Дополнительных налоговых последствий у предприятия, оплачивающего налоги за третьих лиц, не возникает, кроме случаев, когда предприятие уплачивает налоги за физических лиц. Налоговые агенты не могут выплачивать НДФЛ за счет собственных средств (п.9 ст. 226 НК РФ, письмо Минфина от 4.09.2018 г. N 03-04-05/63015).

Оплата за другую организацию в 1С 8.3 Бухгалтерия

Иногда организации оплачивают за своих контрагентов (или связанные организации) их долги. В этой статье разберем, как отразить операции по уплате налогов и оплате услуг сторонних организаций за контрагента в 1С 8.3 Бухгалтерия.

Оплата за другую организацию — проводки 1С 8.3 Бухгалтерия

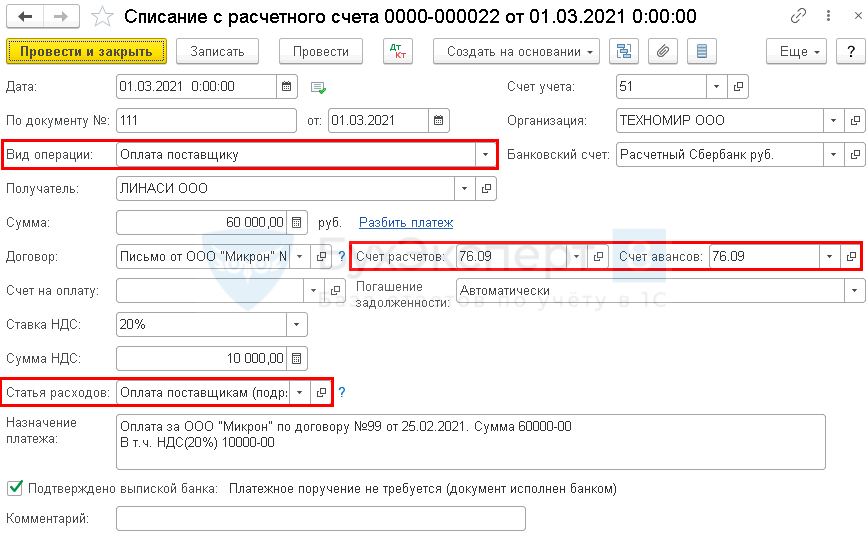

У Организации есть кредиторская задолженность перед поставщиком ООО «МИКРОН» в размере 60 000 руб. (в т. ч. НДС 20%).

Поставщик попросил перевести всю сумму задолженности ООО «ЛИНАСИ».

01 марта Организация перечислила по поручению своего кредитора третьему лицу сумму 60 000 руб.

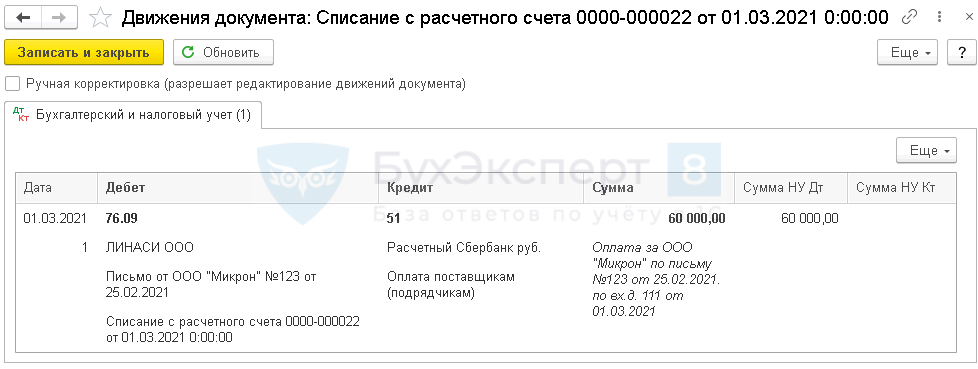

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Перечисление оплаты третьему лицу | |||||||

| 01 марта | 76.09 | 51 | 60 000 | 60 000 | Перечисление оплаты за поставщика третьему лицу | Списание с расчетного счета — Оплата поставщику |

|

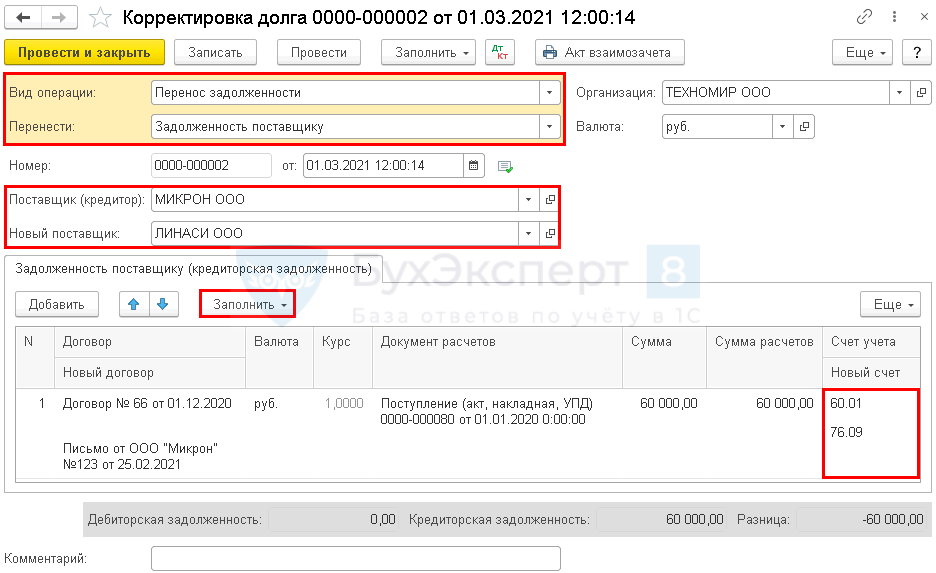

| Зачет оплаты в счет задолженности перед поставщиком | |||||||

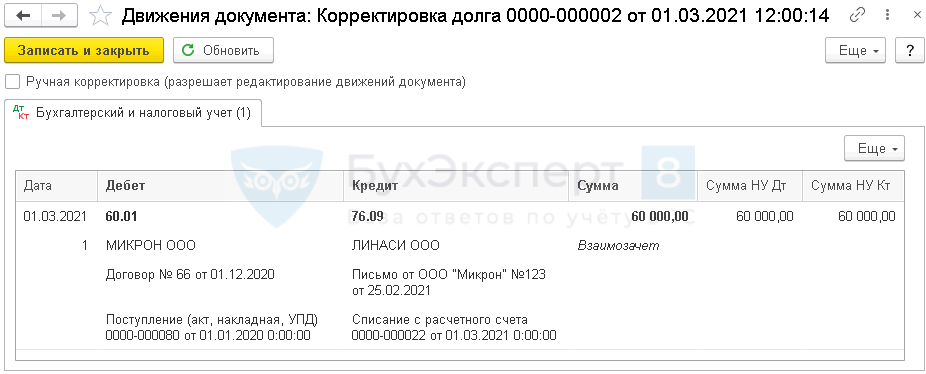

| 01 марта | 60.01 | 76.09 | 60 000 | 60 000 | 60 000 | Зачет оплаты в счет задолженности перед поставщиком | Корректировка долга — Зачет авансов |

Перечисление оплаты третьему лицу

В день перечисления оформите Списание с расчетного счета ( Банк и касса — Списание с расчетного счета ).

Заполните документ так же, как при обычной оплате поставщику, указав:

- Получатель — третье лицо, которому фактически перечисляете деньги;

- Счет расчетов/авансов — 76.09.

Платежка заполняется аналогично обычной оплате поставщику с той разницей, что в Назначении платежа следует указать информацию, по которой третье лицо (получатель платежа) мог бы идентифицировать оплату.

Получите понятные самоучители 2022 по 1С бесплатно:

Проводки

Зачет оплаты в счет задолженности перед поставщиком

После оплаты закройте задолженность перед поставщиком с помощью Корректировки долга ( Покупки — Корректировка долга ).

В качестве Поставщика (кредитора) укажите поставщика, которому вы должны. А в поле Новый поставщик — того, кому вы перевели платеж по письму поставщика.

Заполните автоматически табличную часть существующими остатками по договорам с поставщиком и удалите при необходимости лишние строки.

В поле Новый договор выберите основание, по которому перечислили третьему лицу деньги.

Проводки

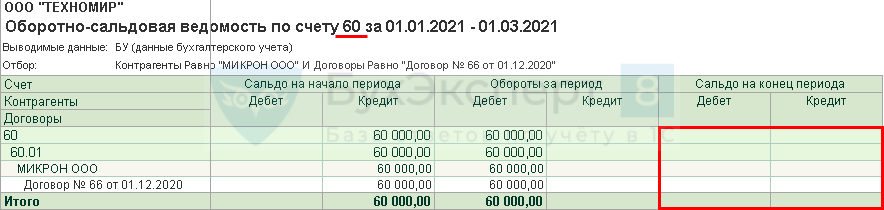

Контроль

В результате проведения документа закрываются обе задолженности — убедитесь в этом с помощью Оборотно-сальдовой ведомости по счету 60 и 76 ( Отчеты — Оборотно-сальдовая ведомость по счету ).

В ОСВ по обоим счетам должно быть нулевое сальдо по этим контрагентам (и договорам с ними).

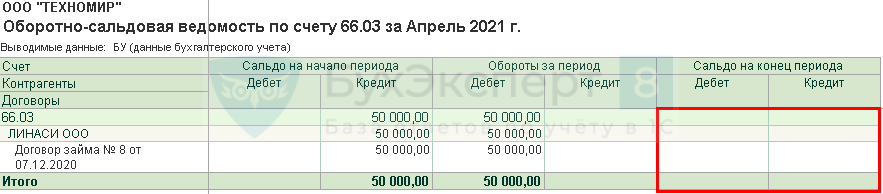

Оплата налога за 3 лицо — проводки в 1С 8.3 Бухгалтерия

У Организации есть кредиторская задолженность по займу перед контрагентом в размере 50 000 руб.

На момент возврата займа Организация получила от контрагента письмо с просьбой перечислить всю сумму задолженности в счет уплаты за него НДС за 1 квартал.

20 апреля Организация перечислила сумму долга 50 000 руб. в бюджет.

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Формирование платежного поручения на уплату налога | |||||||

| 20 апреля | — | — | 50 000 | Формирование платежного поручения | Платежное поручение — Уплата налога за третьих лиц |

||

| Уплата налога в бюджет за третье лицо | |||||||

| 20 апреля | 66.03 | 51 | 50 000 | 50 000 | Уплата налога за третье лицо в счет задолженности по займу | Списание с расчетного счета — Уплата налога за третьих лиц |

|

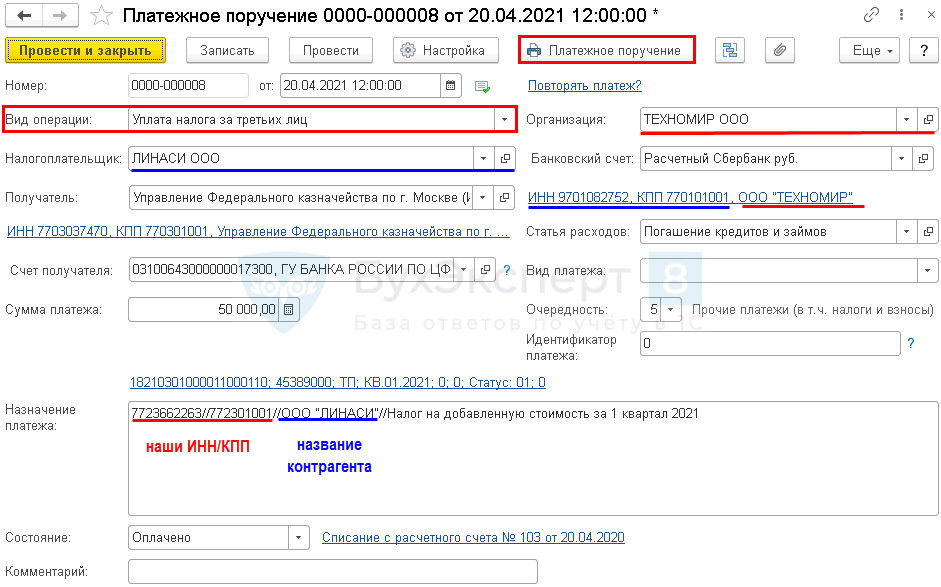

Формирование платежного поручения на уплату налога

Для перечисления налога создайте Платежное поручение — для такого случая в программе реализован специальный Вид операции Уплата налога за третьих лиц ( Банк — Платежные поручения ).

- Организация — ваша организация;

- Налогоплательщик — контрагент, за которого платите налог;

- Получатель — налоговая инспекция контрагента;

- по ссылке Реквизиты платежа в бюджет укажите КБК и все данные платежа, соответствующие уплачиваемому налогу;

- Статья расходов — Погашение кредитов и займов, так как для нашей организации происходит погашение займа по договору;

- Назначение платежа — оформляется автоматически по заполненным данным, вручную укажите период уплаты налога.

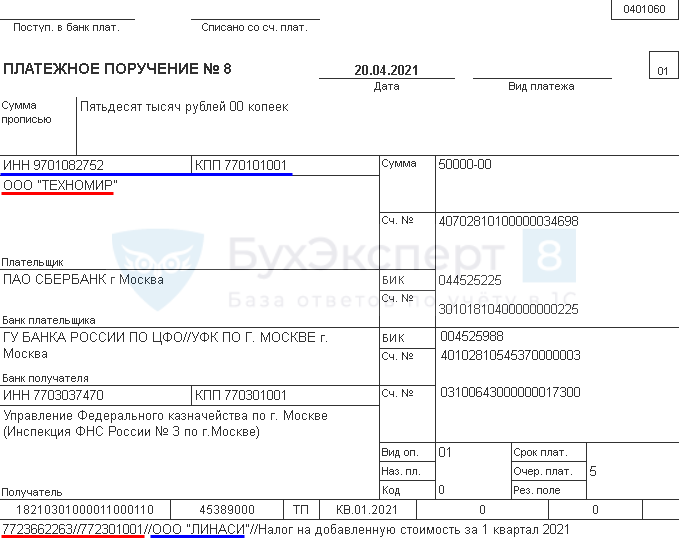

Проверьте заполнение печатной формы. На рисунках синим отмечены реквизиты контрагента, красным — реквизиты нашей организации.

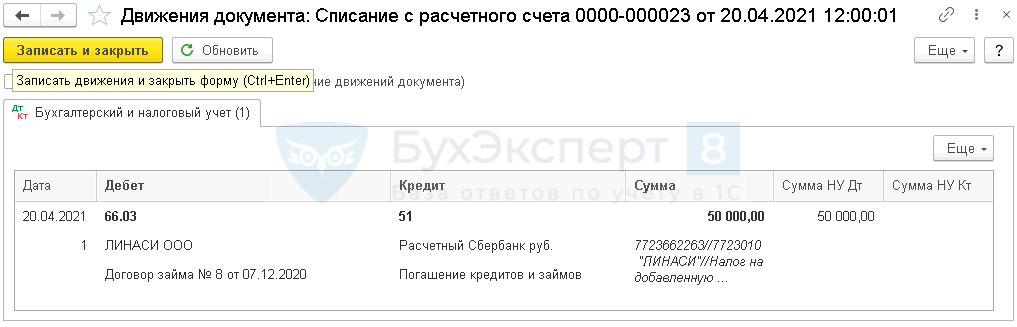

Уплата налога в бюджет за третье лицо

На основании Платежного поручения оформите Списание с расчетного счета ( Банк — Платежные поручения ).

Документ заполняется автоматически по данным Платежного поручения .

- Счет расчетов — счет, на котором отражена задолженность перед контрагентом, в счет которой уплачен налог (в нашем примере — 66.03).

Проводки

Контроль

Результат операции проверьте по Оборотно-сальдовой ведомости по счету , на котором числилась кредиторская задолженность: в нашем примере — 66.03 ( Отчеты — Оборотно-сальдовая ведомость по счету ).

В ОСВ видим, что задолженность по этому договору займа погашена.

См. также:

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Как добавить организацию в 1С 8.3 БухгалтерияСоздавать новую организацию в базе 1С: Бухгалтерия 8.3 на практике.

- Перевод на другую позицию штатного расписания во время отпуска по уходу за ребенком.

- Ответственный за организацию бухгалтерского учетаУ вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

- Как установить организацию и месяц начисления по умолчанию.

Карточка публикации

| Разделы: | Законодательство (ЗУП), Зарплата (ЗУП), Кадры (ЗУП), Настройки (ЗУП) |

|---|---|

| Рубрика: | 1С Бухгалтерия 8.3 / Взаимозачеты / Уплата |

| Объекты / Виды начислений: | |

| Последнее изменение: | 01.09.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . ”; > /* * Также вы можете использовать: * $termin->ID – понятное дело, ID элемента * $termin->slug – ярлык элемента * $termin->term_group – значение term group * $termin->term_taxonomy_id – ID самой таксономии * $termin->taxonomy – название таксономии * $termin->description – описание элемента * $termin->parent – ID родительского элемента * $termin->count – количество содержащихся в нем постов */ –>

(2 оценок, среднее: 4,50 из 5)

Все комментарии (2)

Не нашла как правильно отразить уплату налога третьим лицом у организации, за которую перечисляли налог.

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Вы можете задать еще вопросов

Доступ к форме “Задать вопрос” возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку “Задать вопрос”, я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[17.11.2022 запись] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Изменения в 2022 году, о которых нужно знать бухгалтеру

[29.10.2022 запись] Пообъектный учет ОС и подходы к определению и пересмотру СПИ

Алгоритм альтернативного перехода на ФСБУ 6/2022 «Основные средства» в 1С

[11.10.2022 запись] Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

Спасибо, Елена!

Семинар был интересным и полезным, несмотря на то, что часть информации была мне уже известна. Я Ваш подписчик с 2013 года. Смотрю вебинары, слушаю рекомендации, обучаюсь и все время что-то новое и полезное для себя беру.

Титульный лист трудовой книжки – образец заполнения

titulnyy_list_trudovoy_knizhki_-_obrazec_zapolneniya_.jpg

Похожие публикации

Как происходит заполнение первой страницы трудовой книжки, образец оформления титульного листа – информация, полезная при трудоустройстве человека, который раньше нигде не работал. Кадровику она поможет не допустить ошибок, а владельцу документа проверить, правильно ли сделаны записи на титульном листе. «Правилами ведения и хранения трудовых книжек» (п. 8 Постановления Правительства № 225 от 16 апреля 2003) установлен срок их оформления сотрудникам, впервые принятым на официальную работу. Открыть трудовую книжку (далее – ТК) новичку следует в течение недели, отсчитываемой со дня его трудоустройства.

Заполнение первого листа трудовой книжки: образец и правила

В «Правилах ведения и хранения трудовых книжек» (сокращенно – ПВХТК) порядок заполнения граф титульного листа детально не описан. Но в этом нормативном акте есть важная информация, которую следует принять к сведению:

если ТК оформляется сотруднику впервые, он должен присутствовать при этом (п.8 ПВХТК);

никакие сокращения в ТК недопустимы – в том числе, на ее первом листе (п.11 ПВХТК);

оформлять трудовые книжки наемным работникам могут только ИП и юрлица; у физических лиц, не поставленных на учет в качестве индивидуальных предпринимателей, такого права нет (п.3 ПВХТК);

информация, вносимая в трудовую книжку, дублируется в личной карточке подчиненного (п.12 ПВХТК).

Подробности, как заполнить титульный лист трудовой книжки (образец оформления этой страницы размещен ниже), содержатся в другом источнике – Инструкции по заполнению ТК. Она утверждена правительственным Постановлением № 69 от 10.10.2003. Порядок внесения записей на первом листе ТК содержится в Разделе 2 этого документа.

На титульной странице указывается следующая информация о новом сотруднике (Инструкция, п.2.1):

ФИО полностью, без сокращения до инициалов, и дата, когда он родился – сведения вписываются на основании гражданского паспорта, другого удостоверяющего личность документа;

какое получено образование:

если обучение завершено, сведения вносятся после предъявления оригинала диплома, свидетельства, аттестата или аналогичного документа;

если учеба не закончена, запись о незаконченном образовании делается на основе зачетки, студенческого билета, справки из деканата и т.п.;

какая у сотрудника профессия (специальность) – тоже подтверждается документально, например, свидетельством, дипломом и т.д.

Дату заполнения трудовой книжки на титульном листе вписывают после сведений о ее владельце. Работник проверяет внесенную информацию, и если она верна, расписывается в соответствующей графе. Затем, ответственный за ведение ТК сотрудник тоже ставит свою подпись и печать работодателя (если есть), при этом подпись должна быть разборчивой.

Титульный лист трудовой книжки заполняется не только при поступлении гражданина на первую работу, но и при выдаче дубликата ТК, например, при утрате или порче документа. В этом случае на титульной странице указывается та же информация, но справа в верхнем углу делается пометка «Дубликат».

Пример заполнения граф титульного листа трудовой книжки:

Солдатов

Капитон

Ильич

17.08.1997

Высшее – бакалавриат

Культуролог

15.07.2019

Подпись владельца книжки

Солдатов

Печать Подпись лица, ответственного за ведение ТК

Майорова

Форма первого листа и иных разделов трудовой книжки утверждена тем же Правительственным Постановлением, что и Правила ведения и хранения ТК – № 225 от 16.04.2003.

Титульный лист трудовой книжки – образец заполнения при внесении изменений

В разделах ТК, где отражается информация о работе сотрудника и его награждениях, зачеркивания не допускаются. На титульном листе они возможны, если в процессе трудовой деятельности меняются указанные на нем данные – ФИО или дата рождения. Например, после замужества работница берет фамилию супруга или решает поменять имя. В таких случаях старые записи зачеркиваются одной аккуратной чертой, и рядом вписывается актуальная информация. На внутренней стороне обложки ТК указывается основание правки, сообщаются реквизиты предъявленного работником документа (свидетельства о браке, паспорта).

Обновленные сведения об образовании сотрудника, его специальности и профессии (например, когда имеющий среднее профессиональное образование гражданин, оканчивает ВУЗ) вносятся без зачеркивания прежней информации. Она дополняется новыми записями, которые размещаются на титульном листе вместе со старыми данными (п. 2.4 Инструкции). На внутренней стороне обложки тоже пишется основание новой записи:

Инструкция: заполняем трудовую книжку правильно

Инструкция по заполнению трудовых книжек:

- Оформляем титульный лист.

- Указываем сведения о работе.

- Вписываем название, номер и дату документа-основания.

Пенсионный фонд сообщил, что перейти на ЭТК (электронные трудовые) согласились только 6 млн работников из 47 млн трудящихся граждан России. Остальные 41 млн решили не экспериментировать. Что это означает для кадровиков? Что мы продолжим вести 41 млн бумажных трудовых, заполняемых по строгим правилам.

Где прописан порядок заполнения

Чтобы заполнять трудкнижку правильно, ориентируемся на:

- ст. 66 ТК РФ;

- новый порядок ведения и хранения трудовых книжек, утвержденный приказом Минтруда № 320н от 19.05.2021.

Кто отвечает за корректное заполнение

За все действия с трудовой книжкой отвечает один человек в компании — ответственное лицо, определенное приказом директора. Чаще это зона ответственности кадровиков.

Как правильно работать с трудовой книжкой

Для ответа на этот вопрос Минтруд России постарался — подготовил и утвердил новые правила. Порядок ведения и хранения трудкнижек № 320н вступил в силу с 01.09.2021.

Эксперты КонсультантПлюс разобрали, как учитывать бланки трудовых книжек и вкладышей в них. Используйте эти инструкции бесплатно.

Заполнение титульного листа

По сути, титульный лист трудовой книжки — это ее лицо, сюда смотрят прежде всего. Эта часть заполняется первой.

Раскладываем перед собой документы гражданина и соответствующие места заполняем информацией. Есть печать — ставим. Помним о подписях той и другой стороны! Что не ясно — смотрим «Инструкцию по заполнению». Вот как выглядит титульный лист трудовой книжки:

Правила заполнения раздела «Сведения о работе»

В разделе несколько разворотов, поделенных на четыре колонки:

- Номер записи.

- Дата внесения.

- Сведения о событии.

- Основание внесения. Чаще это распоряжение работодателя.

Что делаем при наступлении кадрового события — заполняем эти колонки на основании изданного приказа. В 3 колонке пишем, о чем, собственно, речь: о приеме, переводе или увольнении. Это общие правила. Но есть нюансы для разных случаев, прописанные в инструкции по заполнению.

Прием на работу

Нюанс 1

Перед тем как заполнять информацию о кадровом мероприятии, в части «Сведения о работе» указываем данные о том, где это событие случилось. Т. е. вписываем название организации. Полное и короткое. Дальше по общим правилам делаем запись о приеме на работу. Она обязана дать короткий ответ на вопрос: когда, где и кем человеку предстоит трудиться.

Нюанс 2

Внесенная информация обязана соответствовать штатному расписанию.

Нюанс 3

Если предполагаются льготы, название должности, специальности или профессии сотрудника обязаны соответствовать названию в квалификационных справочниках.

Еще «вчера» для молодых специалистов первый выход на работу являлся причиной появления первой записи в трудовой книжке, с которой начинался трудовой путь. Сейчас это в прошлом. Новичкам будут вестись исключительно электронные документы.

Зато у тех, кто устраивается к новому работодателю, уже имеет на руках бумажный документ и не захотел переходить на новый формат работы, книжке на бумажном носителе предстоит вестись по прежним правилам. Актуальный пример заполнения трудовой книжки — раздел «Сведения о работе»:

Перевод

При внутреннем переводе у сотрудника меняется должность. Например, если его повысили. Но организация и отдел остаются прежними. Заполняем так:

Если сотрудника переводят в другой отдел, это указывается, и тогда это выглядит так:

Совместительство

Информацию заполняют по основному месту деятельности. Но если сотрудник-совместитель захочет, ему вносят записи по совместительству, если основной работы нет.

Здесь инструкция такая:

- В первой колонке, как всегда, ставим порядковый номер.

- Во второй заполняем дату, когда человека приняли на дополнительную работу.

- В третьей записываем о приеме по совместительству. Указываем отдел и должность.

- В четвертой проставляем дату и номер приказа.

Вот как это выглядит:

Увольнение

Вносим данные по той же схеме. Здесь нюансы такие:

- информация заверяется подписью ответственного лица и печатью организации (если она есть). Без них данные рискуют вызвать подозрение и трудности у владельца книжки в будущем;

- при указании основания увольнения указывается не только пункт статьи ТК, но и ее часть (ст. 84.1 ТК РФ).

При частой смене работодателей рано или поздно раздел «Сведения о работе» закончится, и мы уткнемся в раздел «Сведения о награждениях». Вносить информацию о работе сюда нельзя. Что делать? Оформить вкладыш в трудовую книжку и продолжить записи в нем.

Порядок заполнения раздела «Сведения о награждениях»

Пролистываем трудовую книжку вперед. Находим раздел «Сведения о награждениях». Дальше инструкция такая:

- В центральном разделе, как при трудоустройстве, пишем название организации.

- В соответствующих местах проставляем номер внесения и дату награждения.

- В 3 графе записываем, кем работник награжден, за что и какой наградой.

- Последним пунктом указываем документ — основание награждения, дату и номер.

- как бы ни хотелось поощрить сотрудника красивой записью, делать это мы можем исключительно с оглядкой на порядок заполнения;

- при увольнении информация заверяется ответственным лицом и печатью (при наличии), ниже которых работнику следует расписаться.

Сведения о награждении выглядят так:

Как вносить исправления в записи

Существуют 4 основных причины внесения исправлений в книжку. Все они четко прописаны в инструкции по заполнению. Вот как их правильно делать.

При смене Ф.И.О. и даты рождения:

- Запрашиваем подтверждающие документы.

- Открываем первую страницу. Обычной сплошной линией зачеркиваем неверный текст.

- Рядом вносим верный, ориентируясь на подтверждающие бумаги.

- Слева, на самой обложке, пишем, на основании каких документов внесены исправления.

- Заверяем написанное.

При получении новой квалификации, профессии, специальности:

- Открываем первую страницу.

- Находим нужное.

- Ничего не зачеркиваем.

- После имеющихся данных ставим запятую и дописываем новые.

- Слева, на самой обложке, пишем, на основании каких документов внесены исправления.

- Заверяем написанное.

Часто встает вопрос, как заполнять трудовую книжку при изменении названия организации. Тут инструкция такая:

- Открываем последнюю запись в разделе «Сведения о работе».

- В центральной, третьей, колонке пишем, что организация (указываем прежнее название) с такого-то числа переименована в (указываем новое название).

- В соответствующем месте указываем основание переименования, дату и номер.

При ошибках в сведениях о работе сотрудника инструкция следующая:

- Открываем нужную страницу.

- Находим ошибку.

- Никаких зачеркиваний!

- Ставим следующий порядковый номер и дату внесения изменений. В центральном, третьем, разделе пишем: «Запись за номером таким-то недействительна». Дальше правильный текст.

- Отмечаем основание внесения поправки.

Вот как это выглядит на примере:

Как заполнять дубликат

- Берем чистый бланк.

- На первой странице сверху пишем «Дубликат».

- Заполняем титульный лист, предварительно проверив актуальность информации.

- Переворачиваем лист и открываем страницы 2-3. В первые строчки третьей графы записываем общий трудовой стаж сотрудника на момент трудоустройства в вашу организацию.

- Далее по общим правилам вносим информацию обо всех периодах трудоустройства гражданина.

- Аналогично вносим в нужный раздел данные о награждениях.

Здесь тоже имеются нюансы:

- данные в дубликат вносим исключительно из разложенных перед нами правильно заверенных подтверждающих документов от предыдущих работодателей;

- внесенную информацию не заверяем.

Как заверять копию

- На свободном поле каждого листа ставим штамп «Верно» или «Копия верна».

- Рядом отмечаем Ф.И.О. и должность ответственного должностного лица.

- Тут же проставляется его подпись.

- Ниже ставится дата.

- На все записи ставится печать организации при ее наличии.

- В отдельном месте указывается место хранения оригинала.

- В некоторых случаях на копии после последней записи пишется и заверяется фраза: «Сотрудник работает по настоящее время такое-то».

Как видим, ничего сложного. Почаще заглядывать в инструкцию по заполнению, и правильное оформление трудовой книжки не вызовет сложностей даже у новичков!

В 2005 г. закончила СПб Институт управления и права, направление “Менеджмент организации”, в 2008 г. специализация “Трудовое право и кадровое делопроизводство”. С 2008 года работаю на предприятии прецизионной механообработки.