Оказание бюджетным учреждением платных услуг.

Семинары и вебинары Аюдар Инфо

В силу п. 3 ст. 298 ГК РФ, п. 4 ст. 9.2 Закона № 7-ФЗ [1] бюджетное учреждение вправе осуществлять приносящую доход деятельность лишь постольку, поскольку это служит достижению целей, ради которых оно создано, при условии, что его деятельность соответствует таким целям и сведения о ней указаны в его учредительных документах (уставе). В статье рассмотрим порядок оказания данных услуг на платной основе, а также порядок отражения этих операций в учете.

ПРАВИЛА ОКАЗАНИЯ ПЛАТНЫХ УСЛУГ.

Исходя из Закона № 7-ФЗ бюджетные учреждения осуществляют деятельность в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах. Поэтому предоставление услуг на платной основе в основном соответствует деятельности, которой занимается данное учреждение. К таковым относятся:

- образовательные и медицинские услуги;

- социальные услуги;

- гостиничные услуги;

- консультационные услуги;

- издательская деятельность;

- деятельность, связанная с торговлей;

- предоставлением услуг общественного питания.

Согласно ст. 39.1 Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей» правила оказания отдельных видов услуг устанавливаются Правительством РФ. В частности, соответствующие документы разработаны в отношении:

- платных образовательных услуг (Постановление Правительства РФ от 15.08.2013 № 706 «Об утверждении Правил оказания платных образовательных услуг» (утвержденные правила далее – Правила № 706));

- услуг общественного питания (Постановление Правительства РФ от 15.08.1997 № 1036 «Об утверждении Правил оказания услуг общественного питания»);

- платных ветеринарных услуг (Постановление Правительства РФ от 06.08.1998 № 898 «Об утверждении Правил оказания платных ветеринарных услуг»);

- гостиничных услуг (Постановление Правительства РФ от 09.10.2015 № 1085 «Об утверждении Правил предоставления гостиничных услуг в Российской Федерации»);

- платных медицинских услуг (Постановлением от 04.10.2012 № 1006 «Об утверждении Правил предоставления медицинскими организациями платных медицинских услуг» (утвержденные правила далее – Правила № 1006)).

Доходы, полученные от платной деятельности, и приобретенное за счет этих доходов имущество (за исключением недвижимости) поступают в самостоятельное распоряжение бюджетного учреждения (п. 3 ст. 298 ГК РФ, п. 4 ст. 9.2 Закона № 7-ФЗ).

РАСЧЕТ СТОИМОСТИ ПЛАТНОЙ УСЛУГИ.

Стоимость платной услуги (цена) является одним из существенных условий договора, заключаемого между бюджетной организацией и потребителем услуги. В большинстве случаев учреждения при расчете цены на платную услугу, работу руководствуются рекомендациями, доведенными до них органом исполнительной власти, выполняющим функции учредителя (далее – учредитель). Данные указания иногда содержатся в правилах оказания платных услуг, утверждаемых Правительством РФ. В частности, п. 8 Правил № 1006 предусмотрено, что определение цен на медицинские услуги, оказываемые бюджетными и казенными учреждениями здравоохранения, устанавливаются органами, осуществляющими функции и полномочия учредителей. В соответствии с данным пунктом учредитель медицинского учреждения разрабатывает свой порядок формирования цены на платную услугу. Например, такой порядок для учреждений, подведомственных ФМБА, утвержден Приказом ФМБА РФ от 13.05.2013 № 122, для учреждений, подведомственных Минздраву, – Приказом Минздрава РФ от 29.12.2012 № 1631н. Как следует из перечисленных документов, цены (тарифы) на медицинские услуги устанавливаются с учетом покрытия издержек учреждения на оказание данных услуг и утверждаются приказом учреждения.

В Правилах № 706, регламентирующих оказание платных образовательных услуг, содержатся указания, что организации, осуществляющие данную деятельность за счет средств бюджетов, вправе оказывать платные образовательные услуги, не предусмотренные установленным государственным или муниципальным заданием либо соглашением о предоставлении субсидии на возмещение затрат, на одинаковых при оказании одних и тех же услуг условиях. Порядок определения платы за услуги, относящиеся к основным видам деятельности образовательных организаций и оказываемые сверх установленного государственного задания, утвержден Приказом Минобрнауки РФ от 20.12.2010 № 1898 (далее – Порядок № 1898). Как вытекает из п. 5 Порядка № 1898, размер платы определяется на основе расчета необходимых для оказания соответствующих платных услуг экономически обоснованных затрат с учетом конъюнктуры рынка, требований к качеству оказания услуг, в том числе исходя из условий, зафиксированных в п. 2 Порядка № 1898, и устанавливается руководителем учреждения. Учреждения, осуществляющие образовательную деятельность по образовательным программам высшего образования, устанавливают размер платы на основании решения ученого совета.

На отдельные платные услуги (работы), предусмотренные ведомственным перечнем государственных услуг (работ), оказываемых (выполняемых) федеральными государственными учреждениями в качестве основных видов деятельности, сформированным в соответствии с базовыми (отраслевыми) перечнями государственных и муниципальных услуг и работ, которые не включены в государственное задание на оказание государственных услуг (выполнение работ) (в том числе на выполнение научно-исследовательских и опытно-конструкторских работ, относящихся к основным видам деятельности учреждения), плата может определяться нормативным, структурным методами, а также на основе калькуляции соответствующих затрат.

Размер платы в расчете на единицу оказания платных услуг не может быть ниже величины нормативных затрат, определенных в порядке, установленном Положением о формировании государственного задания на оказание государственных услуг (выполнение работ) в отношении федеральных государственных учреждений и финансовом обеспечении выполнения государственного задания, утвержденным Постановлением Правительства РФ от 26.06.2015 № 640.

Таким образом, из всего вышесказанного следует, что цена платной услуги, оказанной бюджетным учреждением, должна покрывать затраты, связанные с ее оказанием, а также должна быть сориентирована с учетом конъюнктуры рынка с применением уровня рентабельности (в пределах 20%) и повышающего коэффициента в отношении услуг, оказываемых в условиях, отличных от нормальных (в ночное время, в выходные и праздничные дни). Требование в отношении повышающего коэффициента может быть установлено отдельным нормативно-правовым актом, например, Приказом ФМБА РФ от 13.05.2013 № 122.

ЗАКЛЮЧЕНИЕ ДОГОВОРА НА ОКАЗАНИЕ ПЛАТНЫХ УСЛУГ.

Договор, заключаемый с потребителем услуги, является возмездным договором об оказании услуг, заключение которого регулируется гл. 39 ГК РФ. В соответствии со ст. 779 ГК РФ по договору возмездного оказания услуг исполнитель обязуется по заданию заказчика оказать услуги (совершить определенные действия или осуществить конкретную деятельность), а заказчик – оплатить их.

Договор оформляется в простой письменной форме и должен содержать сведения о заказчике и исполнителе. Перечень необходимых сведений приводится в правилах оказания платных услуг, утверждаемых Правительством РФ.

Так, из п. 3, 16 Правил № 1006 следует, что медицинские организации могут предоставлять платные медицинские услуги только в объеме работ (услуг), указанных в имеющейся у организации лицензии на осуществление медицинской деятельности, с заключением договора в письменной форме. Сведения о лицензии на ведение медицинской деятельности и прейскурант цен в рублях входят в число обязательной информации при заключении договора, они подлежат опубликованию на сайте медицинской организации в Интернете, а также на информационных стендах (стойках), размещаемых непосредственно в здании (пп. «в», «г» п. 11 Правил № 1006).

Соблюдение соответствующих требований пп. «а», «в» и «г» п. 17 Правил № 1006 достигается посредством указания в заключаемых договорах:

- сведений о номере лицензии на осуществление медицинской деятельности, дате регистрации;

- перечня тех платных медицинских услуг, которые будут предоставляться в соответствии с конкретным договором. Одновременно приводится перечень работ (услуг), составляющих медицинскую деятельность медицинской организации согласно лицензии, к которым относятся определенные договором соответствующие платные медицинские услуги;

- стоимости конкретных платных медицинских услуг, которые будут предоставляться в рамках заключаемого договора;

- сроков и порядка оплаты этих услуг.

По Информации Роспотребнадзора от 08.03.2016 для обеспечения соблюдения требований Правил № 1006 приложение к каждому заключаемому договору копии лицензии на ведение медицинской деятельности с перечнем всех услуг, составляющих медицинскую деятельность медицинской организации в соответствии с лицензией, как и прейскуранта цен на все виды выполняемых (оказываемых) медицинской организацией работ (услуг), не требуется.

При этом копию лицензии на осуществление медицинской деятельности с приложением перечня работ (услуг), составляющих такую деятельность согласно лицензии, исполнитель по смыслу п. 13 Правил № 1006 должен предоставить для ознакомления по требованию потребителя и (или) заказчика при заключении договора.

Сведения, отражаемые в договоре на оказание платной образовательной услуги, приведены в п. 12 Правил № 706. Названный пункт регламентирует в обязательном порядке указывать, в частности, сведения:

- о лицензии на осуществление образовательной деятельности (наименование лицензирующего органа, номер и дату регистрации лицензии);

- о виде, уровне и (или) направленности образовательной программы (части образовательной программы определенного уровня, вида и (или) направленности)

- о форме обучения, сроках освоения образовательной программы (продолжительность обучения);

- о виде документа (при наличии), выдаваемого лицу, обучающемуся после успешного освоения им соответствующей образовательной программы (части образовательной программы).

Примерные формы договоров на платные образовательные услуги утверждены приказами Минобрнауки РФ от 13.01.2014 № 8, от 09.12.2013 № 1315, от 21.11.2013 № 1267, от 25.10.2013 № 1185.

УЧЕТ ВЫРУЧКИ ОТ ОКАЗАНИЯ ПЛАТНЫХ УСЛУГ.

Как уже было отмечено, доходы, полученные от оказания платных услуг, поступают в самостоятельное распоряжение бюджетного учреждения (п. 3 ст. 298 ГК РФ, п. 4 ст. 9.2 Закона № 7-ФЗ).

В соответствии с Указаниями о порядке применения бюджетной классификации РФ, утвержденными Приказом Минфина РФ от 01.07.2013 № 65н, доходы от оказания платных услуг отражаются по статье 130 «Доходы от оказания платных услуг (работ)» КОСГУ. Учет расчетов по доходам от оказания платных услуг ведется на счете 2 205 31 000 (п. 21 Инструкции № 157н [2] , п. 92 Инструкции № 174н [3] ).

Ниже рассмотрим варианты корреспонденций счетов по оказанию платных услуг.

Учет услуг: точно и быстро

Платные услуги оказывают как коммерческие, так и бюджетные организации. При этом в госсекторе в учете услуг упор делается на аналитику по различным параметрам и предоставление необходимой отчетности с соблюдением законодательства. Этот процесс упрощает автоматизация расчетов по платным услугам.

Рамки закона: с чего начать?

Приносящая доход деятельность бюджетного учреждения может быть признана законной, если она:

- соответствует целям, ради которых было создано бюджетное учреждение;

- предусмотрена уставом, утвержденным собственником учреждения.

При этом прибыль, полученную от приносящей доход деятельности, и приобретенное за счет этих средств имущество бюджетное учреждение может потратить только на цели, указанные в уставе.

Перед тем как начать оказывать платные услуги, следует оформить ряд документов, предусмотренных нормативными правовыми актами. В том числе:

- перечень платных услуг в соответствии с уставной деятельностью учреждения;

- разрешение на осуществление приносящей доход деятельности;

- положение «О порядке и условиях предоставления платных услуг»;

- положение «О порядке оплаты труда работников, занятых оказанием платных услуг»;

- приказ руководителя учреждения об организации работы по оказанию платных услуг.

При принятии решения об оказании платных услуг государственные и муниципальные учреждения обязаны в установленном порядке оформить смету доходов и расходов.

Платные услуги и работы, которые выполняют бюджетные учреждения, делятся на два типа: основные (относящиеся к видам деятельности учреждения) и неосновные (выполняемые для достижения целей учреждения). Плату за неосновные платные услуги устанавливает само бюджетное учреждение.

Разумеется, если расчеты с потребителями услуг выполняются наличными средствами, то необходимо использовать контрольно-кассовую технику.

Попробуйте демо-версию бесплатно!

Спорные моменты

В российском законодательстве нет четкой формулировки по поводу взимания организациями платы за оказываемые услуги в рамках государственных (муниципальных) заданий.

Проблема заключается в том, что в существующей системе учета нельзя правильно отделить расходы на оказание платных услуг от расходов на услуги, оказываемые за счет бюджетных средств. По факту получается, что бюджет отчасти финансирует оказание учреждениями платных услуг. И поскольку объемы такого софинансирования определить сложно в связи с избыточными расходами на «скрытое» субсидирование платных услуг, снижается эффективность расходования бюджетных средств на оказание государственными (муниципальными) учреждениями бесплатных услуг.

Вторая проблема в сфере оказания платных услуг в рамках государственного (муниципального) задания связана с тем, что российское законодательство не определяет перечни платных услуг.

В соответствии с положениями БК РФ (п.1 ст. 69.2), в государственное муниципальное задание могут включаться платные услуги, предоставляемые государственными (муниципальными) учреждениями в соответствии с законодательством РФ. Но федеральные законы, предусматривающие оказание услуг на платной основе в различных сферах деятельности, содержат лишь общие указания возможности предоставления платных услуг.

Какие же платные услуги должны включаться в государственное (муниципальное) задание? Есть три варианта:

- все услуги, предоставляемые на платной основе, если федеральными законами предусмотрена возможность оказания их за плату;

- только дополнительные платные услуги — в тех случаях, если стандарт не относит их однозначно к бесплатной категории;

- только те платные услуги, возможность оказания которых в рамках государственного (муниципального) задания четко предусмотрена федеральным законодательством.

До тех пор, пока в БК РФ не уточнена норма, определяющая необходимость включения в государственное (муниципальное) задание платных услуг, каждую платную услугу, оказываемую государственными (муниципальными) учреждениями сверх госзадания, необходимо рассматривать как отдельную услугу, четко обособленную от бесплатной и частично платной услуги, оказываемой в рамках задания. В свою очередь более комфортные условия оказания государственных (муниципальных) услуг, использование дополнительных расходных материалов при оказании услуг и прочее следует рассматривать как самостоятельные платные услуги.

Автоматизация расчетов по платным услугам

Вести расчет по платным услугам можно несколькими способами: отдать на аутсорсинг, вручную и, наконец, самостоятельно с помощью специальной программы. У всех этих способов есть свои плюсы.

Поскольку все государственные и муниципальные учреждения при оказании услуг имеют дело с персональными данными, передача ведения расчетов по платным услугам на аутсорсинг может поставить под угрозу безопасность целого пласта информации.

Учет платных услуг вручную затрудняет работу сотрудников учреждения, особенно если оно оказывает большой перечень услуг и имеет сложную структуру и большой ежедневный поток потребителей услуг.

К тому же в обоих случаях невозможно получать оперативные данные по платным услугам.

Наиболее эффективный и безопасный способ — автоматизировать расчеты по платным услугам. Пользователи получают широкий спектр возможностей: от ведения списка клиентов до формирования документов по финансово-расчетным операциям и автоматического поиска ошибок в данных.

Для автоматизации расчетов по платным услугам в государственном (муниципальном) учреждении необходимо сделать пять шагов:

- провести диагностику учреждения;

- выбрать и установить ПО;

- настроить сетевой доступ к единой базе данных для всех подразделений учреждения;

- провести ряд доработок в программе в соответствии со спецификой учреждения;

- обучить персонал работе в программе.

Сегодня на рынке ПО представлен целый ряд программ автоматизации расчетов по платным услугам. Идеальная программа должна иметь функционал, который позволит пользователю решать максимум задач, связанных с учетом платных услуг. Например, должны быть реализованы такие возможности, как:

- Удобное ведение списков получателей услуг (детейстудентов) и плательщиков с учетом структуры организации. Например, для централизованной бухгалтерии требуется функция переключения между списками подведомственных учреждений. Списки детей, как правило, ведутся с учетом подразделений (группклассовпреподавателей).

- Настройка любого используемого механизма начисления.

- Быстрое начисление согласно сделанным настройкам.

- Автоматический прием оплаты из файлов, предоставляемых банками.

- Заведение корректировочных сумм начислений в случае ошибок.

- Формирование необходимых проводок по всем учетным операциям.

- Удобная форма квитанции со штрихкодом и правильная сумма к оплате (с учетом предоплаты или без нее).

- Печать квитанций на вновь поступивших детей, по которым пока нет начисления.

- Для некоторых организаций требуется возможность печати нескольких квитанций на одного ребенка с разным перечнем услуг.

- Печать списков должников, оборотных ведомостей в разрезе подразделений.

- Быстрый доступ к полному объему информации по ребенку с возможностью печати акта сверки с плательщиком.

Кроме того, в программе должны быть актуальные для дошкольных учреждений возможности начисления компенсации в соответствии с текущим законодательством, печати необходимых ведомостей и передачи данных в органы соцзащиты. Хорошо, если есть форма справки по компенсации, предоставляемой родителям.

Конечно, программа автоматизации учета платных услуг должна уметь передавать информацию о начислениях в ГИС ГМП и принимать данные об оплате.

Всем этим требованиям в полной мере отвечает программа «Расчеты по платным услугам», которая предназначена для использования в различных учреждениях бюджетной сферы, а также коммерческих организациях, для автоматического формирования квитанций на оплату, регистрации оплаты с помощью системы штрихкодирования и формирования различных отчетных форм.

Программа постоянно дорабатывается с учетом опыта ее использования в многочисленных бюджетных учреждениях и изменений в законодательстве.

Юлия Вольхина, менеджер проекта «Контур-Бухгалтерия Бюджет»

Новый порядок учета расчетов по долгосрочным договорам образования

Нормативное регулирование

Согласно Федеральному закону от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации», организации, осуществляющие образовательную деятельность, вправе осуществлять указанную деятельность за счет средств физических и (или) юридических лиц по договорам об оказании платных образовательных услуг (п. 1 ст. 101 Закона № 273-ФЗ).

Согласно пункту 3 статьи 54 Закона № 273-ФЗ в договоре об образовании, заключаемом при приеме на обучение за счет средств физического и (или) юридического лица, помимо основных характеристик образования, в том числе формы обучения, продолжительности обучения, указывается полная стоимость платных образовательных услуг и порядок их оплаты. Увеличение стоимости платных образовательных услуг после заключения такого договора не допускается, за исключением увеличения стоимости указанных услуг с учетом уровня инфляции, предусмотренного основными характеристиками федерального бюджета на очередной финансовый год и плановый период.

В частности, в примерной форме договора об образовании на обучение по образовательным программам среднего профессионального и высшего образования, утв. приказом Минобрнауки России от 21.11.2013 № 1267, указывается полная стоимость образовательных услуг за весь период обучения.

Срок обучения может составлять до года или более года и, как правило, является переходящим – начинается в одном году, продолжается (заканчивается) в следующем.

С 01.01.2022 при отражении в бухгалтерском учете доходов, расходов, фактов хозяйственной жизни, иных объектов бухгалтерского учета, возникающих в результате заключения субъектом учета договоров возмездного оказания услуг, срок действия которых превышает один год (далее – долгосрочные договоры), и выполнения субъектом учета работ (услуг) по долгосрочным договорам применяется федеральный стандарт бухгалтерского учета для организаций государственного сектора «Долгосрочные договоры», утв. приказом Минфина России от 29.06.2018 № 145н. Стандарт может применяться также к договорам, срок действия которых не превышает один год, но даты начала и окончания исполнения которых приходятся на разные отчетные периоды, если это предусмотрено учетной политикой субъекта учета (единой учетной политикой при централизации учета) (п. 5 Стандарта «Долгосрочные договоры»).

Таким образом, договоры об оказании платных образовательных услуг, срок действия которых превышает один год, подпадают под действие Стандарта «Долгосрочные договоры». Кроме того, если это предусмотрено учетной политикой учреждения, под действие Стандарта подпадают «переходящие» договоры об образовании, даты начала и окончания которых приходятся на разные отчетные периоды (разные годы).

В соответствии с пунктом 11 Стандарта «Долгосрочные договоры» по факту подписания долгосрочного договора, но не позднее месяца, следующего за месяцем, в котором он заключен, субъект учета отражает расчеты с дебиторами по доходам от реализации за весь срок действия долгосрочного договора в корреспонденции с балансовыми счетами учета предстоящих доходов. Доходы по долгосрочному договору признаются в составе доходов от реализации текущего периода, обособляемых на соответствующих счетах Рабочего плана счетов субъекта учета, равномерно (ежемесячно) до истечения срока действия долгосрочного договора с одновременным уменьшением сумм предстоящих доходов. В случае если выполнение работ (оказание услуг) по долгосрочному договору осуществляется неравномерно, субъект учета вправе применить иной порядок расчета доходов от реализации, предусмотренный учетной политикой субъекта учета.

Бухгалтерский учет расчетов по образовательным услугам

В соответствии с Инструкцией по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н, для учета расчетов по суммам доходов (поступлений), начисленных учреждением в момент возникновения требований к их плательщикам (по суммам предстоящих доходов), возникающих в силу договоров, соглашений, а также при выполнении субъектом учета возложенных согласно законодательству РФ на него функций, а также поступивших от плательщиков предварительных оплат применяются соответствующие аналитические счета балансового счета 205 00 «Расчеты по доходам». Для учета расчетов по доходам от оказания платных образовательных услуг применяется аналитический счет 205 31 «Расчеты по доходам от оказания платных услуг (работ)».

Аналитический учет расчетов по поступлениям ведется в разрезе видов доходов (поступлений) по плательщикам (группам плательщиков) и соответствующим им суммам расчетов в Карточке учета средств и расчетов (ф. 0504051) и (или) в Журнале операций расчетов с дебиторами по доходам (ф. 0504071).

Для учета сумм доходов, относящихся к текущему отчетному периоду, предназначен счет 401 10 «Доходы текущего финансового года».

Для учета сумм доходов, начисленных (полученных) в отчетном периоде, но относящихся к будущим отчетным периодам, с учетом положений Стандарта «Долгосрочные договоры» применяется счет 401 40 «Доходы будущих периодов».

В соответствии с Приложением № 2 к Инструкции по применению Плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н, при ведении учета по счету 205 31 применяются классификационные признаки счетов (КПС) с указанием кода по классификации доходов (КДБ). В соответствии с Инструкцией № 162н, Инструкцией № 174н (утв. приказом Минфина России от 16.12.2010 № 174н), Инструкцией № 183н (утв. приказом Минфина России от 23.12.2010 № 183н) в номерах счета 205 31 используются подстатьи статей КОСГУ 560 «Увеличение дебиторской задолженности» – по дебету и 660 «Уменьшение дебиторской задолженности» – по кредиту в соответствии с типом контрагента.

В бухгалтерском учете бюджетного, автономного учреждения начисление доходов по долгосрочным договорам об оказании платных образовательных услуг отражается записью:

Дебет КДБ 2 205 31 56Х Кредит КДБ 2 401 40 131,

где

КДБ – разряды 1-17 номера счета вида КДБ (классификация доходов бюджетов) с аналитической группой подвида доходов 130 «Доходы от оказания платных услуг (работ), компенсаций затрат»; Х – код вида плательщика за образовательную услугу.

Признание доходов в составе доходов от реализации текущего периода отражается записью:

Дебет КДБ 2 401 40 131 Кредит КДБ 2 401 10 131.

Учет расчетов в «1С:Бухгалтерии государственного учреждения 8» редакции 2

В редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» для ведения учета образовательных услуг применяется активный балансовый счет 205.31 «Расчеты по доходам от оказания платных услуг (работ)». Для счета 205.31 задан номер журнала операций – «5». На счете 205.31 ведется аналитический учет по плательщикам за образовательные услуги (субконто Контрагенты типа справочник Контрагенты), по договорам (субконто Договоры типа справочник Договоры и иные основания возникновения обязательств).

Учет сумм доходов, относящихся к текущему отчетному периоду, ведется в программе на счете 401.10 «Доходы текущего финансового года».

Учет сумм доходов, начисленных (полученных) в отчетном периоде, но относящихся к будущим отчетным периодам, ведется на счете 401.40 «Доходы будущих периодов». По счету 401.40 ведется аналитический учет по видам услуг (субконто Номенклатура типа справочник Номенклатура), в разрезе договоров (субконто Договоры типа справочник Договоры и иные основания возникновения обязательств).

Для счетов группы 401.00 «Финансовый результат экономического субъекта» задан номер журнала операций – «8».

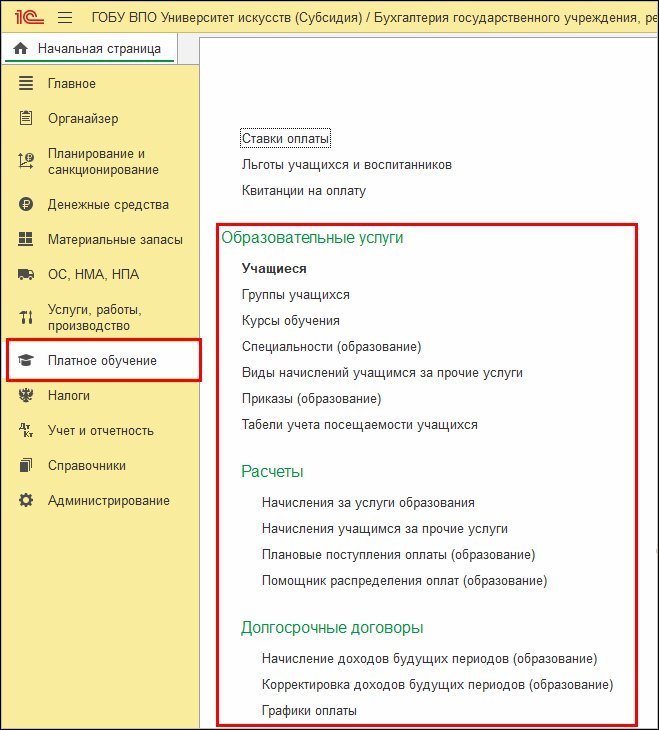

В БГУ2 для автоматизации учета расчетов по образовательным услугам предназначена подсистема Образовательные услуги. Для работы с подсистемой Образовательные услуги в Настройках параметров учета (раздел Администрирование, команда Настройка параметров учета) на странице Специализированные подсистемы необходимо установить флаг Учет расчетов по образовательным услугам. В результате в Панели разделов программы появится раздел Платное обучение с объектами подсистемы Образовательные услуги (см. рисунок).

В состав подсистемы Образовательные услуги включены справочники:

- Учащиеся – для ведения списка учащихся образовательного учреждения;

- Состоянияучащихся – для хранения информации о возможных состояниях учащихся, например, «зачислен» или «отчислен», а также для установления связи между состоянием и необходимостью выполнять начисление оплаты;

- Льготы учащихся и воспитанников – для ведения списка льгот, которые устанавливаются для льготных категорий граждан;

- Виды приказов (образование), Поля приказов (образование) – предназначены для создания и хранения списка видов приказов, а также добавления и настройки полей для ввода информации в приказе каждого вида;

- Специальности (образование) – позволяет вести перечень специальностей, по которым в образовательной организации ведется подготовка учащихся;

- Курсы обучения – для ведения перечня курсов («Первый курс», «Второй курс» и т. д.);

- Группы учащихся – для ведения списка групп учащихся на факультете;

- Виды начислений учащимся за прочие услуги – для ведения перечня дополнительных услуг, оказываемых учащимся;

- Графики оплаты – для хранения графиков оплаты, используемых в образовательном учреждении, с указанием срока оплаты, суммы оплаты и периода обучения, за который она производится. В учреждении может использоваться несколько графиков. Например, графики оплаты по разным факультетам могут отличаться.

Перечисленные справочники расположены в разделе Платное обучение (см. рисунок).

Документальное оформление операций по учету расчетов по образовательным услугам

Для ведения учета образовательных услуг в БГУ2 используются документы (см. рисунок):

- Приказ (образование);

- Табель учета посещаемости учащихся;

- Начисление за услуги образования;

- Распределение оплаты (образование);

- Начисление доходов будущих периодов (образование);

- Корректировка доходов будущих периодов (образование).

Документ Приказ (образование) применяется для изменения состояния учащихся, например, Зачисление, Отчисление, а также для назначения льготы, графика оплаты, суммы оплаты и т. д.

Документ Табель учета посещаемости учащихся предназначен для формирования и печати Табеля учета посещаемости учащихся.

Документ Начисление доходов будущих периодов (образование) предназначен для начисления в бухгалтерском учете сумм доходов от оказания образовательных услуг по долгосрочным договорам, которые относятся к будущим отчетным периодам.

Документ Начисление за услуги образования применяется для отражения в учете:

- начисления доходов по краткосрочным договорам об оказании образовательных услуг;

- признания доходов будущих периодов по долгосрочным договорам об оказании образовательных услуг доходами текущего периода (равномерно или неравномерно согласно графику).

Документ Распределение оплаты (образование) используется для отражения в регистре накопления Расчеты с учащимися информации о плате за конкретного учащегося, полученной учреждением за образовательные услуги.

Для анализа, проверки правильности и корректировки созданных документов Распределение оплат (образование), а также для их автоматического формирования можно воспользоваться Помощником распределения оплаты (образование).

Документ Корректировка доходов будущих периодов (образование) предназначен для отражения в учете корректировки доходов будущих периодов по долгосрочным договорам образования с учащимися, в т. ч. при досрочном прекращении договора.

Поступление платы оформляется документами Приходный кассовый ордер (раздел Денежные средства, команда Касса организации), в случае приема в кассу учреждения, или Кассовое поступление (раздел Денежные средства, команда Расчетно-платежные документы), в случае перечисления в безналичном порядке.

Возврат платы оформляется документами Расходный кассовый ордер (раздел Денежные средства, команда Касса организации), в случае выдачи наличных денежных средств из кассы учреждения, Заявка на возврат или Платежное поручение (раздел Денежные средства, команда Расчетно-платежные документы) – при перечислении по безналичному расчету.

Важно, что многие документы заполняются автоматически на основании имеющихся в программе данных.

Раскрытие информации о расчетах в регистрах учета и управленческой отчетности

Для регламентированного учета расчетов по платному обучению в программе используются регистры:

- Карточка учета средств и расчетов (ф. 0504051);

- Журнал операций расчетов с дебиторами по доходам (ф. 0504071).

Регламентированный регистр Карточка учета средств и расчетов (ф. 0504051) (раздел Учет и отчетность, команда Регистры учета, команда Карточка учета средств и расчетов) представляет собой учетный регистр движения по конкретному счету бухгалтерского учета на уровне проводок. С его помощью можно проанализировать движения по счетам 205.30, 401.10 и 401.40.

Регламентированный регистр Журнал операций расчетов с дебиторами по доходам (ф. 0504071) (раздел Учет и отчетность, команда Регистры учета, команда Журнал операций (ф. 0504071), номер журнала операций «5») применяется для учета операций по начислению доходов учреждением. Записи в Журнале операций с дебиторами по доходам производятся на основании первичных учетных документов по начислению доходов и (или) их поступлению (оплате).

В программе предусмотрено формирование следующих отчетов по образовательным услугам:

- Анализ начислений по услугам образования;

- Ведомость по плательщикам;

- Ведомость по расчетам образования (сводная);

- Ведомость по расчетам образования (подробная);

- Задолженность по плановой оплате;

- Отчет по кадровым данным учащихся;

- Плательщик по учащемуся;

- Табель учета посещаемости учащихся;

- Учащиеся по плательщику.

Проанализировать расчеты с учащимися по долгосрочным договорам можно в отчетах:

1С:ИТС Бюджет

О первом применении федерального стандарта бухгалтерского учета для организаций государственного сектора «Долгосрочные договоры» (утв. приказом Минфина России от 29.06.2018 № 145н) см. в статье «Платное обучение – первое применение Стандарта “Долгосрочные договоры”» .

Порядок учета расчетов по долгосрочным договорам образования

Предлагается следующий порядок учета расчетов по долгосрочным договорам образования в БГУ2:

- Создать необходимое количество графиков оплаты, используемых в образовательном учреждении, с указанием срока оплаты, суммы оплаты и периода обучения, за который она производится.

- Создать учетные карточки учащихся, в карточке каждого учащегося указать сведения о плательщике и договоре.

- Ввести данные о зачислении учащихся в учебное заведение. Назначить каждому учащемуся график оплаты (рекомендуется, но не является обязательным, заполнить график можно непосредственно в документе начисления доходов будущих периодов).

- По факту подписания долгосрочного договора начислить доходы будущих периодов на полную стоимость договора за весь период обучения.

- Согласно заданному порядку учета доходов произвести расчет и признание доходов текущего периода по образовательным услугам.

- Отразить оплату по договору образования.

- В случае необходимости произвести корректировку или прекращение долгосрочного договора образования.

- Сформировать регистры учета.

Оформление платных услуг в бюджетном учреждении

ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

от 15 сентября 2022 года N 1441

2. Настоящее постановление вступает в силу с 1 января 2022 г. и действует до 31 декабря 2026 г.

Председатель Правительства

Российской Федерации

М.Мишустин

УТВЕРЖДЕНЫ

постановлением Правительства

Российской Федерации

от 15 сентября 2022 года N 1441

Правила оказания платных образовательных услуг

I. Общие положения

1. Настоящие Правила определяют порядок оказания платных образовательных услуг.

2. В настоящих Правилах используются следующие понятия:

“заказчик” – физическое и (или) юридическое лицо, имеющее намерение заказать либо заказывающее платные образовательные услуги для себя или иных лиц на основании договора;

“исполнитель” – организация, осуществляющая образовательную деятельность и предоставляющая платные образовательные услуги обучающемуся (к организации, осуществляющей образовательную деятельность, приравниваются индивидуальные предприниматели, осуществляющие образовательную деятельность);

“недостаток платных образовательных услуг” – несоответствие платных образовательных услуг обязательным требованиям, предусмотренным законом либо в установленном им порядке, или условиям договора (при их отсутствии или неполноте условий обычно предъявляемым требованиям), или целям, для которых платные образовательные услуги обычно используются, или целям, о которых исполнитель был поставлен в известность заказчиком при заключении договора, в том числе оказания их не в полном объеме, предусмотренном образовательными программами (частью образовательной программы);

“обучающийся” – физическое лицо, осваивающее образовательную программу;

“платные образовательные услуги” – осуществление образовательной деятельности по заданиям и за счет средств физических и (или) юридических лиц по договорам об образовании, заключаемым при приеме на обучение (далее – договор);

“существенный недостаток платных образовательных услуг” – неустранимый недостаток или недостаток, который не может быть устранен без несоразмерных расходов или затрат времени, или выявляется неоднократно, или проявляется вновь после его устранения.

3. Платные образовательные услуги не могут быть оказаны вместо образовательной деятельности, финансовое обеспечение которой осуществляется за счет бюджетных ассигнований федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов.

4. Организации, осуществляющие образовательную деятельность за счет бюджетных ассигнований федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов, вправе осуществлять за счет средств физических и (или) юридических лиц платные образовательные услуги, не предусмотренные установленным государственным или муниципальным заданием либо соглашением о предоставлении субсидии на возмещение затрат, на одинаковых при оказании одних и тех же услуг условиях.

5. Разработка порядка определения платы для физических и юридических лиц за услуги (работы), относящиеся к основным видам деятельности федерального бюджетного учреждения, оказываемые им сверх установленного государственного задания, в части предоставления платных образовательных услуг осуществляется органом, осуществляющим функции и полномочия учредителя федерального бюджетного учреждения.

Определение стоимости платных образовательных услуг, предоставляемых организациями, осуществляющими образовательную деятельность за счет бюджетных ассигнований федерального бюджета, за исключением организаций, указанных в абзаце первом настоящего пункта, осуществляется указанными организациями.

6. Отказ заказчика от предлагаемых ему исполнителем дополнительных платных образовательных услуг, не предусмотренных в ранее заключенном сторонами договором, не может быть причиной изменения объема и условий уже предоставляемых ему исполнителем образовательных услуг по ранее заключенному договору.

7. Исполнитель обязан обеспечить заказчику и обучающемуся оказание платных образовательных услуг в полном объеме в соответствии с образовательными программами (частью образовательной программы) и условиями договора.

8. Исполнитель вправе снизить стоимость платных образовательных услуг по договору с учетом покрытия недостающей стоимости платных образовательных услуг за счет собственных средств исполнителя, в том числе средств, полученных от приносящей доход деятельности, добровольных пожертвований и целевых взносов физических и (или) юридических лиц. Основания и порядок снижения стоимости платных образовательных услуг устанавливаются локальным нормативным актом и доводятся до сведения заказчика и обучающегося.

9. Увеличение стоимости платных образовательных услуг после заключения договора не допускается, за исключением увеличения стоимости указанных услуг с учетом уровня инфляции, предусмотренного основными характеристиками федерального бюджета на очередной финансовый год и плановый период.

II. Информация о платных образовательных услугах, порядок заключения договоров

10. Исполнитель обязан до заключения договора и в период его действия представлять заказчику достоверную информацию о себе и об оказываемых платных образовательных услугах, обеспечивающую возможность их правильного выбора.

11. Исполнитель обязан довести до заказчика информацию, содержащую сведения о предоставлении платных образовательных услуг в порядке и объеме, которые предусмотрены Законом Российской Федерации “О защите прав потребителей” и Федеральным законом “Об образовании в Российской Федерации”.

12. Информация, предусмотренная пунктами 10 и 11 настоящих Правил, предоставляется исполнителем в месте фактического осуществления образовательной деятельности, а также в месте нахождения филиала организации, осуществляющей образовательную деятельность.

13. Договор заключается в простой письменной форме и содержит следующие сведения:

а) полное наименование и фирменное наименование (при наличии) исполнителя – юридического лица; фамилия, имя, отчество (при наличии) исполнителя – индивидуального предпринимателя;

б) место нахождения или место жительства исполнителя;

в) наименование или фамилия, имя, отчество (при наличии) заказчика, телефон (при наличии) заказчика и (или) законного представителя обучающегося;

г) место нахождения или место жительства заказчика и (или) законного представителя обучающегося;

д) фамилия, имя, отчество (при наличии) представителя исполнителя и (или) заказчика, реквизиты документа, удостоверяющего полномочия представителя исполнителя и (или) заказчика;

е) фамилия, имя, отчество (при наличии) обучающегося, его место жительства, телефон (указываются в случае оказания платных образовательных услуг в пользу обучающегося, не являющегося заказчиком по договору, при наличии);

ж) права, обязанности и ответственность исполнителя, заказчика и обучающегося;

з) полная стоимость образовательных услуг по договору, порядок их оплаты;

и) сведения о лицензии на осуществление образовательной деятельности (наименование лицензирующего органа, номер и дата регистрации лицензии), если иное не предусмотрено законодательством Российской Федерации;

к) вид, уровень и (или) направленность образовательной программы (часть образовательной программы определенных уровня, вида и (или) направленности);

л) форма обучения;

м) сроки освоения образовательной программы или части образовательной программы по договору (продолжительность обучения по договору);

н) вид документа (при наличии), выдаваемого обучающемуся после успешного освоения им соответствующей образовательной программы (части образовательной программы);

о) порядок изменения и расторжения договора;

п) другие необходимые сведения, связанные со спецификой оказываемых платных образовательных услуг.

14. Договор не может содержать условия, которые ограничивают права лиц, имеющих право на получение образования определенных уровня и направленности и подавших заявление о приеме на обучение (далее – поступающие), и обучающихся или снижают уровень предоставления им гарантий по сравнению с условиями, установленными законодательством Российской Федерации об образовании. Если условия, ограничивающие права поступающих и обучающихся или снижающие уровень предоставления им гарантий, включены в договор, такие условия не подлежат применению.

15. Примерные формы договоров об образовании по основным общеобразовательным программам, образовательным программам среднего профессионального образования, дополнительным общеобразовательным программам утверждаются Министерством просвещения Российской Федерации.

Примерные формы договоров о высшем образовании утверждаются Министерством науки и высшего образования Российской Федерации.

Примерные формы договоров о дополнительном профессиональном образовании утверждаются Министерством науки и высшего образования Российской Федерации по согласованию с Министерством просвещения Российской Федерации.

16. Сведения, указанные в договоре, должны соответствовать информации, размещенной на официальном сайте образовательной организации в информационно-телекоммуникационной сети “Интернет” на дату заключения договора.

III. Ответственность исполнителя и заказчика

17. За неисполнение либо ненадлежащее исполнение обязательств по договору исполнитель и заказчик несут ответственность, предусмотренную договором и законодательством Российской Федерации.

18. При обнаружении недостатка платных образовательных услуг, в том числе оказания их не в полном объеме, предусмотренном образовательными программами (частью образовательной программы), заказчик вправе по своему выбору потребовать:

а) безвозмездного оказания образовательных услуг;

б) соразмерного уменьшения стоимости оказанных платных образовательных услуг;

в) возмещения понесенных им расходов по устранению недостатков оказанных платных образовательных услуг своими силами или третьими лицами.

19. Заказчик вправе отказаться от исполнения договора и потребовать полного возмещения убытков, если в установленный договором срок недостатки платных образовательных услуг не устранены исполнителем. Заказчик также вправе отказаться от исполнения договора, если им обнаружен существенный недостаток оказанных платных образовательных услуг или иные существенные отступления от условий договора.

20. Если исполнитель нарушил сроки оказания платных образовательных услуг (сроки начала и (или) окончания оказания платных образовательных услуг и (или) промежуточные сроки оказания платной образовательной услуги) либо если во время оказания платных образовательных услуг стало очевидным, что они не будут осуществлены в срок, заказчик вправе по своему выбору:

а) назначить исполнителю новый срок, в течение которого исполнитель должен приступить к оказанию платных образовательных услуг и (или) закончить оказание платных образовательных услуг;

б) поручить оказать платные образовательные услуги третьим лицам за разумную цену и потребовать от исполнителя возмещения понесенных расходов;

в) потребовать уменьшения стоимости платных образовательных услуг;

г) расторгнуть договор.

21. Заказчик вправе потребовать полного возмещения убытков, причиненных ему в связи с нарушением сроков начала и (или) окончания оказания платных образовательных услуг, а также в связи с недостатками платных образовательных услуг.

22. По инициативе исполнителя договор может быть расторгнут в одностороннем порядке в следующих случаях:

а) применение к обучающемуся, достигшему возраста 15 лет, отчисления как меры дисциплинарного взыскания;

б) невыполнение обучающимся по профессиональной образовательной программе обязанностей по добросовестному освоению такой образовательной программы и выполнению учебного плана;

в) установление нарушения порядка приема в осуществляющую образовательную деятельность организацию, повлекшего по вине обучающегося его незаконное зачисление в эту образовательную организацию;

г) просрочка оплаты стоимости платных образовательных услуг;

д) невозможность надлежащего исполнения обязательств по оказанию платных образовательных услуг вследствие действий (бездействия) обучающегося.

Средства от платных услуг расходуйте грамотно

Учреждение оказывает платные образовательные услуги. Полученные от такой деятельности средства, несмотря на их внебюджетный источник, можно тратить лишь на определенные цели. Избежать ошибок в расходовании средств, полученных в рамках приносящей доход деятельности, поможет наш материал.

Использовать полученные средства можно на конкретные цели

Согласно Закону РФ от 10 июля 1992 г. № 3266-1, доход от оказания платных услуг должен использоваться учреждением в строгом соответствии с уставными целями.

Виды расходов ограничены

Ограничения в использовании средств, полученных от предпринимательской и иной приносящей доход деятельности, закреплены в ряде нормативных актов. Так, пунктом 1 статьи 6 Федерального закона от 24 ноября 2008 г. № 204-ФЗ «О федеральном бюджете на 2009 год и на плановый период 2010 и 2011 годов» предусмотрено, что указанные средства не могут направляться на создание других организаций, покупку ценных бумаг, размещаться на депозитах в кредитных организациях. Об этом напомнили и чиновники в письме Рособразования от 12 ноября 2007 г. № 11-55-235ИН/03.

Согласно принятым в учреждениях правилам, расходы за счет приносящей доход деятельности могут быть следующими:

– выплата заработной платы педагогическим работникам (штатным и привлекаемым со стороны для оказания платных услуг), административно-управленческому аппарату, инженерно-техническим работникам и младшему обслуживающему персоналу;

– премирование работников;

– финансирование программ социального развития для работников учреждения, учащихся, студентов и аспирантов;

– осуществление нового капитального строительства, приобретение нового оборудования, проведение реконструкции, модернизации, капитального и текущего ремонта для целей образовательного процесса и социального развития учреждения.

Смета доходов и расходов определяет свои рамки

В соответствии со статьей 161 Бюджетного кодекса РФ учреждения расходуют имеющиеся средства (в том числе и полученные от оказания платных услуг) согласно смете доходов и расходов.

При этом утверждают сметы подведомственных учреждений главные распорядители (распорядители) бюджетных средств (ст. 158 Бюджетного кодекса РФ).

Для большинства образовательных учреждений главным распорядителем бюджетных средств является Рособразование. Дополнительно заметим, что своим приказом от 5 декабря 2008 г. № 1849 это ведомство утвердило перечень подведомственных ему распорядителей и получателей бюджетных средств. Обращаем внимание, что приказом Рособразования от 26 января 2009 г. № 24 в него внесены изменения. Они касаются в основном наименований учреждений. Указанное ведомство ежегодно утверждает порядок составления, утверждения смет доходов и расходов по приносящей доход деятельности и внесения в них изменений федеральными бюджетными учреждениями, находящимися в его ведении. На 2009 год такой порядок был утвержден приказом Рособразования от 15 января 2009 г. № 5.

Нужно ли исчислить и оплатить налоги?

Еще одна статья расходов за счет средств, полученных от приносящей доход деятельности, – это оплата соответствующих налогов и соборов. Однако и здесь есть нюансы и исключения.

Налог на добавленную стоимость

По общим правилам операции по оказанию платных образовательных услуг облагают НДС по ставке 18 процентов. Но в подпункте 14 пункта 2 статьи 149 Налогового кодекса РФ сказано следующее. Услуги в сфере образования по проведению некоммерческими образовательными организациями учебно-производственного (по направлениям основного и дополнительного образования, указанным в лицензии) или воспитательного процесса (исключение – консультационные услуги, а также услуги по сдаче в аренду помещений) не облагаются НДС. Если деятельность подпадает под эту льготу, налог начислять не нужно.

В том же подпункте отмечено, что реализация некоммерческими образовательными организациями товаров (работ, услуг) как собственного производства (произведенных учебными предприятиями, в том числе учебно-производственными мастерскими, в рамках основного и дополнительного учебного процесса), так и приобретенных на стороне подлежит налогообложению. Причем вне зависимости от того, направляется ли доход от этой реализации в данную образовательную организацию или на непосредственные нужды обеспечения развития, совершенствования образовательного процесса.

Налог на прибыль

Платные образовательные услуги облагаются налогом на прибыль в соответствии с главой 25 Налогового кодекса РФ («Налог на прибыль организаций») с учетом положений статьи 321.1. Учреждения, финансируемые за счет бюджетных средств, а также за счет иных источников, в целях налогообложения обязаны вести раздельный учет. При его отсутствии все (в том числе и бюджетные) средства облагают налогом на общих основаниях.

Налоговая база определяется как разница между полученной суммой дохода и суммой фактически произведенных расходов.

В доход включают суммы реализованных товаров, выполненных работ, оказанных услуг и внереализационные доходы (без учета НДС, акцизов по подакцизным товарам).

К расходам относятся суммы фактически осуществленных затрат, связанных с оказанием платных образовательных услуг*.

Специальные органы контролируют расход средств

К расходованию средств, полученных от оказания платных услуг, образовательным учреждениям нужно подходить очень внимательно. Ведь поступление и расходование указанных средств контролируют разные ведомства.

Для федеральных государственных образовательных учреждений контролирующими органами являются: Счетная палата РФ, Росфиннадзор, главный распорядитель бюджетных средств – Рособразование.

Региональные государственные и муниципальные образовательные учреждения контролируют:

– соответствующие органы государственного или муниципального финансового контроля (контрольно-счетные палаты, финансовые, контрольно-финансовые органы, ревизионные комиссии и др.);

– соответствующие главные распорядители (распорядители) средств региональных или муниципальных бюджетов (региональные министерства, управления, отделы образования и пр.).

Заметим также, что кассовый расход средств осуществляется органами казначейства и находится под их контролем.

За нецелевое использование средств установлена ответственность

Согласно статье 289 Бюджетного кодекса РФ, при направлении средств на цели, не соответствующие смете доходов и расходов, их могут изъять.

Также возможно наложение штрафов на руководителей, а при наличии состава преступления – уголовное наказание виновных лиц.

Так, при нецелевом использовании средств контролирующий орган вправе наложить административный штраф в соответствии со статьей 15.14 Кодекса РФ об административных правонарушениях:

– на должностных лиц от 4 тыс. до 5 тыс. руб.;

– на учреждение от 40 тыс. до 50 тыс. руб.

А в случае если сумма нецелевого использования превышает 1,5 млн руб., должностные лица могут быть привлечены к уголовной ответственности. Статья 285.1 Уголовного кодекса РФ для подобных нарушений предусматривает следующие виды наказаний:

– штраф от 100 тыс. до 300 тыс. руб.;

– арест на срок от четырех до шести месяцев либо лишение свободы на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

Необходимо придерживаться определенных норм

Бюджетные (государственные и муниципальные) образовательные учреждения оказывают платные образовательные услуги согласно условиям, установленным Законом РФ от 10 июля 1992 г. № 3266-1 «Об образовании». Статьей 45 этого нормативного акта определено, что образовательные учреждения вправе оказывать дополнительные образовательные платные услуги, не предусмотренные соответствующими учебными программами и стандартами.

Услуги не могут быть оказаны учреждениями взамен или при выполнении основной образовательной деятельности. То есть в рамках основных образовательных программ (учебных планов) и государственных образовательных стандартов, финансируемых за счет средств бюджетов, доход извлекать запрещено.

Книга жалоб и предложений

Книга отзывов и предложений – документ, который регистрирует мнение посетителей различного рода заведений об уровне обслуживания, качестве товара, соблюдении норм порядка и чистоты и прочих параметрах деятельности организации.

Кто должен иметь книгу отзывов (жалоб) и предложений

Данный документ должен быть у всех предприятий, занимающихся торговлей и обслуживанием людей, независимо от их направления деятельности (магазины, места общепита, в том числе кафе, бары, и рестораны, банки, развлекательные заведения), поскольку во многом именно он является самым наглядным источником информации для надзорных органов.

Правила распоряжения книгой отзывов (жалоб) и предложений

- По закону данный документ должен располагаться на заметном месте (например, на кассе или специальном стенде при входе), но некоторые организации предпочитают держать его «под столом», выдавая его посетителям «по требованию». Несмотря на распространенность такого подхода, в случае проверки он может вызвать неудобные вопросы со стороны представителей контролирующей службы.

- Рядом с книгой отзывов и предложений обязательно должна находиться ручка, но не карандаш, чтобы у сотрудников предприятия не возникало желания стереть негативные отзывы. Кроме того, посетителю должно быть предоставлено удобное место для внесения записи в книгу, то есть как минимум стул и стол. При этом клиент имеет полное право не предоставлять администрации заведения никаких личных документов и оставить запись анонимно (правда в этом случае, рассчитывать на письменный ответ со стороны учреждения не придется).

- Книга отзывов и предложений всегда должна храниться в организации, которой она принадлежит, передавать ее кому-либо на предмет снятия копий или проверки внесенных в нее сведений, в том числе сотрудникам надзорных структур нельзя.

- Руководитель (директор или генеральный директор) компании-держателя книги отзывов и предложений или уполномоченное действовать от его имени лицо должны не реже одного раза в три месяца проверять правильность ведения документа.

Правила по составлению книги отзывов (жалоб) и предложений

Единого, унифицированного образца книги нет, так что предприятия и организации могут составлять ее в свободной форме, хотя бы даже в виде тетради. Тем не менее, есть стандартный перечень данных, который должен обязательно в ней содержаться.

- Вся необходимая информация о компании, которой она принадлежит, в том числе

- ее полное наименование (в соответствии с учредительными документами),

- адрес,

- ФИО директора.

- Сведения об инстанции, которая занимается контролем за деятельностью организации.

- На бланках, отведенных для собственно мнений и предложений, отводится место для внесения контактов посетителей.

Книга относится к перечню документов строгой отчетности, поэтому к ней необходимо относиться очень внимательно. Списывать ее можно только после того, как все листы в ней будут заполнены, а до этого, каждый год необходимо продлевать ее действие путем внесения соответствующей записи.

Правила по оформлению

Составляется книга в одном экземпляре, все ее страницы скрепляются при помощи толстой нити и пронумеровываются, во избежание удаления негативных мнений. Еще один вариант: заказать книгу отзывов и предложений в типографии по индивидуальному образцу.

Образец книги отзывов (жалоб) и предложений

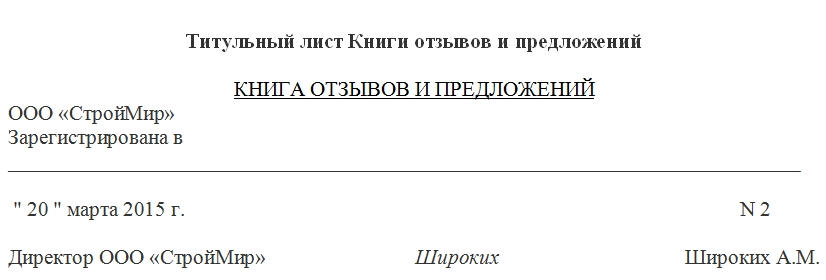

Оформление титульного листа

На первой странице документа (титульном листе) вписывается полное наименование предприятия-держателя книги. Строку «Зарегистрирована» заполнять не надо, поскольку процедура регистрации данных книг до сих пор не определена. Далее указываются

- дата начала ведения книги,

- номер документа,

- фамилия, имя, отчество руководителя организации,

- подпись руководителя.

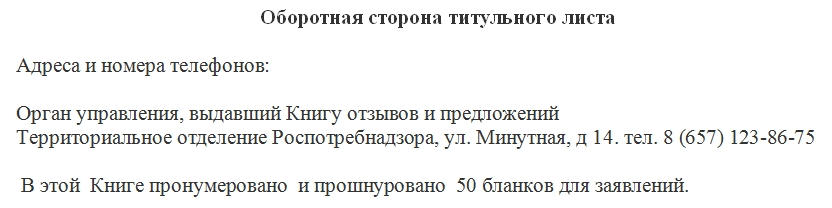

Оформление оборотной стороны титульного листа

Вторая часть документа (оборотная сторона титульной страницы) включает в себя

- сведения о контролирующих и надзорных органах (их название, адрес и телефон на тот случай, если клиент надумает лично обратиться в эти структуры),

- количество страниц, отведенных непосредственно под мнение посетителей.

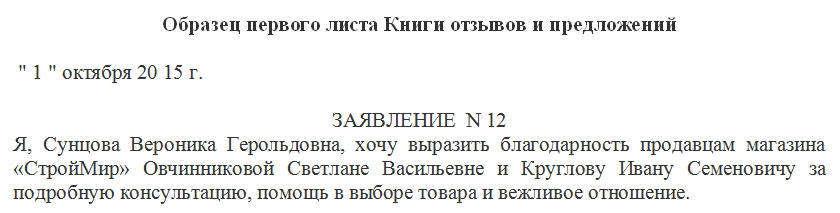

Оформление первого листа книги

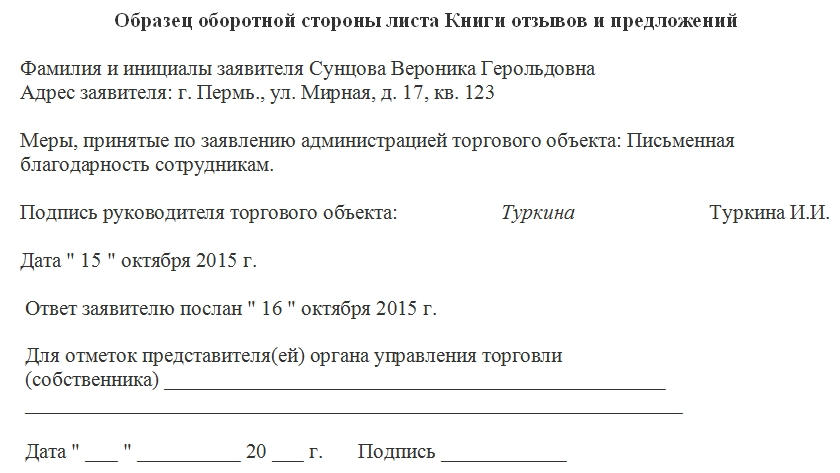

Здесь приводится пример заполнения книги посетителем. На лицевой стороне листа пишется собственно отзыв/предложение, с обязательным указанием его даты.

Если мнение касается кого-то из работников предприятия, необходимо указать его должность, фамилию, имя, отчество, а также конкретные причины, побудившие к написанию заявления.

Оформление оборотной стороны листа книги

На оборотной стороне листа посетитель должен внести свои контактные данные: фамилию, имя, отчество, адрес и телефон.

Ниже администрация организации в установленные сроки описывает меры, принятые по результатам записи. Здесь же должна стоять подпись начальника заведения и дата ответа.

В завершение ставится дата отправления ответа заявителю и отметка со стороны руководителя организации.

Действия в ответ на мнение посетителя

Администрация торговой точки, заведения общепита и др. организаций, занимающихся продажей товаров или предоставлением услуг, обязана своевременно отреагировать на поступившее мнение, независимо от того, благодарность это, хвалебный отзыв, претензия или предложение по улучшению работы.

Если это критика действий кого-либо из сотрудников предприятия, то она должна быть проверена и только при наличии доказательств вины сотрудника, к нему могут быть применены дисциплинарные меры воздействия.

- В саму книгу отзывов и предложений должна быть внесена запись о принятых мерах (на оборотной стороне листа с мнением посетителя).

- В пятидневный период о реакции администрации в письменной форме необходимо сообщить и автору заявления (при условии, что он оставил свои координаты в книге). Причем ответное письмо необходимо писать в двух экземплярах, один из которых нужно отправлять через Почту России заказным письмом с уведомлением о вручении, а второй оставлять на предприятии и хранить в течение одного года с момента написания.

Книга жалоб и предложений: почему нужна и как оформить

Несколько лет назад книгу жалоб и предложений переименовали в оптимистичную книгу отзывов и предложений. Рассказываем, у кого из предпринимателей должна быть эта вещь и что будет, если не дать клиенту оставить отзыв.

Книга отзывов и предложений — это обязательный документ или пережиток советского времени?

Книга отзывов и предложений обязательна для предпринимателей и организаций, чей клиент — потребитель. Например, там, где готовят еду или оказывают услуги людям для личных, семейных и бытовых нужд. Посетитель ресторана в любой момент может попросить жалобную книгу, чтобы написать, как долго готовят ризотто с лососем. Официант обязан тут же принести — требование клиента законно.

Исключение — вся торговля. Ни интернет-магазины, ни обычные торговые точки не обязаны пользоваться книгой жалоб с 1 января 2022 года — см. новые правила торговли, утвержденные в постановлением правительства № 2463.

Обязанность иметь книгу отзывов и предложений установлена:

— для ресторанов, кофеен и баров — в п. 6 правил общепита, утвержденных постановлением правительства № 1515.

— для парикмахерских, химчисток, мастерских, ателье — в п. 3 правил бытового обслуживания, утверждённых постановление правительства № 1514.

— для турагентств — в п. 7 правил оказания туристических услуг, утвержденных постановлением правительства № 1852.

Мы не знаем, в чём юридический смысл книги отзывов и предложений в современном сервисе.

Раньше магазины и кафе соблюдали обязательную инструкцию о книге жалоб и предложений. По старым правилам на жалобную запись администрация отвечала в течение двух дней. Ошибку и хамство работника разбирали вместе с профсоюзом, потом делали выговор. Саму книгу вели по установленной форме.

Сейчас инструкция не действует. Требований к книге, ответам на жалобы и проверке персонала нет — территориальные органы Роспотребнадзора иногда напоминают об этом. Суды поддерживают, как в деле № 33-15092/2013.

Но из-за отсутствия книги предприниматель рискует потерять деньги.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

В чём опасность, если книги отзывов и предложений нет

Отсутствие книги отзывов и предложений может обнаружить покупатель, которому её не выдали, и проверяющий Роспотребнадзора, пришедший с внеплановой проверкой или контрольной закупкой. Вот что бывает дальше.

Штраф от Роспотребнадзора

Поскольку наличие книги предписано нормативкой, за нарушение Роспотребнадзор штрафует. Штрафы по ст. 14.4 КоАП такие:

— для ИП — от 10 000 до 30 000 ₽.

— для ООО — от 20 000 до 50 000 ₽.

Если отсутствие книги оказалось вишенкой на торте в дополнение к более серьёзным нарушениям в сервисе, обычно назначают реальный штраф, пример — дело № А40-175352/2015.

Когда это нарушение само по себе, можно ссылаться на малозначительность. Ну никто же не пострадал. Тогда есть шанс отделаться устным замечанием от чиновников, как в деле № А05-108/2014.

Иск от вредного клиента

Человеку не дали жалобную книгу, хотя по закону обязаны — он про это читал. Других претензий к компании нет, но клиенту нужно где-то высказаться и что-то потребовать. Из маленьких нарушений появляются настоящие судебные дела о компенсации морального вреда. Один подобный спор покупатель выиграл и получил 500 ₽ — дело № 33-16004/2010. Деньги потеряны небольшие, но судебный спор отнял время и заставил понервничать.

Как вести книгу отзывов и куда положить

Мы уже говорили, что требований к форме и заполнению книги отзывов и предложений нет. Главное — она должна быть в месте, куда приходит клиент и выдаваться по его просьбе. Это буквальное требование закона, другие не действуют.

Простая тетрадь с ручкой и наклейкой — уже книга отзывов и предложений. Или можно купить готовую с названием и типографской разметкой.

Книгу можно положить в уголок потребителя. Но не будет ошибкой, если хранить её за стойкой у продавца, на кассе в кафе, в столе директора турфирмы. Важно, лишь чтобы работник знал, откуда ее достать для клиента.

Очень важно: книгу надо просматривать и отвечать на жалобы

Как реагировать на отзывы и благодарности, предприниматель решает сам. А вот если в книгу попала реальная претензия потребителя, с ней нужно работать.

Обычно претензии пишут на листе бумаги и отдают персоналу или посылают по почте. Но может выйти так, что покупатель напишет в книгу заявление о возврате денег за бракованный товар или потребует оплатить ремонт двигателя после посещения автосервиса. Для предпринимателя такие записи не просто негатив от клиента, а юридически значимые заявления потребителя. На заявления надо отвечать в установленный законом срок. Иначе — суды, проверки, штрафы, исполнительные листы, аресты счетов.

Поэтому, если книга отзывов и предложений в свободном доступе у клиентов, записи нужно постоянно проверять. Если у персонала — попросить сообщать о всех просьбах.

Статья актуальна на 28.01.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур