Обращение за выплатой по ОСАГО после ДТП

Вы попали в ДТП: какие документы нужны для получения максимальной компенсации, какие “подводные камни” могут быть при оформлении ДТП — подробно рассказываем в данной статье.

Если автомобилист стал участником дорожно-транспортного происшествия, ущерб получил он сам или пассажиры, находившиесяя выбиралв салоне, сам автомобиль, неизбежно встает вопрос о получении страховой выплаты. При этом многим хочется заранее знать, каков будет ее размер и что следует предпринять, чтобы получить максимальную компенсацию.

Рассмотрим, каким должно быть обращение в страховую после ДТП, в какие сроки потребуется подать документы и как выглядит их список. Отдельно рассмотрим, на каком основании вам могут отказаться выплачивать компенсацию, что в этом случае следует делать. В конце дадим несколько полезных советов, которые помогут вам получить максимальную выплату и отстоять свои права в случае необходимости.

Когда следует требовать страховую выплату

На сегодняшний день существует множество ситуаций, которые относятся к страховым, а это значит, что клиент может получить компенсацию от СК, у которой он купил полис. Рассмотрим простой пример, когда обращение в ОСАГО после ДТП будет правомерным.

Вы остановились на красный сигнал светофора, и в этот момент в ваш автомобиль въехало другое транспортное средство. В этом случае следует выяснить, как настроен решить ситуацию виновник инцидента. Если он настроен миролюбиво и готов признать свою вину, а ущерб, по предварительной оценке, не превышает ста тысяч рублей, вы можете оформить европротокол. Если найти общий язык с виновником аварии не удается, следует вызвать сотрудников ГИБДД. Водитель, который спровоцировал аварию, при этом не имеет права покидать место происшествия. Если он оставляет вас ждать представителей правоохранительных органов в одиночестве, сфотографируйте или хотя бы просто запишите госномер его автомобиля. Впоследствии за оставление места аварии виновника могут привлечь к административной ответственности вплоть до заключения под стражу на 15 суток).

После регистрации инцидента вы можете требовать страховую выплату от компании, у которой вы приобрели полис ОСАГО.

Сроки получения выплаты

В течение пяти дней после аварии водитель может собрать документы и обратиться за выплатой положенного страхового возмещения. В свою очередь, у СК есть 20 дней на то, чтобы рассмотреть заявление клиента. Если страховщик не укладывается в этот срок, автомобилист может требовать оплату неустойки за каждый день просрочки в размере одного процента от суммы компенсации. Но может возникнуть ситуация, когда компания откажет в страховом покрытии. Тогда и штраф за просрочку, и саму компенсацию придется требовать через суд. При этом если вы получили отказ в выплате страховки несвоевременно, учитывая срок обращения, по истечении периода в 20 дней за каждые последующие сутки положена неустойка в размере 0,5 процента от суммы.

Страховая компания может перечислить на счет автомобилиста положенную сумму либо направить поврежденное транспортное средство для восстановления в один из автосервисов, с которым она сотрудничает. При этом клиент вовсе не обязан соглашаться с условиями СК. Если что-то его не устраивает, водитель имеет право выбрать ремонтную фирму самостоятельно или потребовать страховую выплату в денежном эквиваленте. Многие эксперты советуют получить компенсацию напрямую – по их мнению, это гораздо выгоднее, т. к. дает возможность проконтролировать весь ход восстановительных работ и быть уверенным в том, что средства потрачены должным образом. Ремонт, который проводит сервис, сотрудничающий с СК зачастую бывает быстрым и не вполне качественным. При этом доказать, что уровень выполненных работ не вполне соответствует их стоимости, будет достаточно трудно.

Если страховая компания настойчиво предлагает ремонт, вы можете отказаться и выбрать сервис самостоятельно. Второй вариант – требовать денежной выплаты, которой сможете воспользоваться для проведения восстановительных работ.

Предельно допустимая компенсация по закону составляет 400 тысяч рублей. Но расчет итоговой суммы складывается из ряда многочисленных факторов:

- износа автомобиля;

- характера и степени повреждений, полученных в результате аварии;

- рыночной цены транспортного средства и пр.

В связи с этим рассчитывать на максимальную сумму можно далеко не всегда.

Какие потребуются документы

СК будет рассматривать иск только в том случае, если клиент предоставит перечень необходимых документов. При этом у обоих участников аварии должен быть действующий полис. На сегодняшний день требуется собрать следующие бумаги:

- копию паспорта того водителя, который спровоцировал аварию;

- ксерокопию водительского удостоверения;

- бланк ОСАГО;

- заявление, которое следует заполнить в соответствии с образцом страховой компании (его можно получить в офисе СК или скачать на ее официальном сайте);

- свидетельство от ГИБДД, что обстоятельств, требующих возбуждения уголовного дела, не было;

- протокол о том, что по факту аварии оформлено административное правонарушение;

- справка из Госавтоинспекции или заполненный и подписанный обеими сторонами европротокол;

- техпаспорт.

Если все бумаги оформлены правильно и поданы точно в срок, автомобилист может рассчитывать на прямое или опосредованное получение страховой выплаты.

Что делать, если нет видеорегистратора

В случае дорожно-транспортного происшествия многие вопросы поможет снять видеорегистратор. На сегодняшний день практически каждый автомобиль оснащен этим полезным устройством. Но что делать, если нет видеорегистратора? В этом случае при возникновении спорной ситуации, возможно, придется обратиться за помощью следовавших рядом с вами автомобилистов. Но в этом случае стоит вовремя сориентироваться, чтобы хотя бы получить контактные данные водителей, чей регистратор мог зафиксировать обстоятельства дорожно-транспортного происшествия. Если ни у вас, ни у второго участника аварии нет фиксирующего устройства и вам не удалось попросить ни у кого из водителей прислать вам запись инцидента, не стоит отчаиваться. На участке, где случилась авария, вполне могут быть установлены камеры слежения. В этом случае нужно сделать запрос у оператора фрагмента записи с моментом аварии. Сделать это самостоятельно не получится, требуется содействие инспектора. Полицейский запрос могут сделать сотрудники ГИБДД, прибывшие на место.

Когда можно зафиксировать ДТП без привлечения полиции

Сегодня по закону в ряде случаев вы можете зафиксировать аварию самостоятельно, без участия сотрудников ГИБДД. Перечислим основные ситуации, когда можно это сделать:

- участниками аварии стали два водителя, пострадали только два транспортных средства;

- ущерб причинен только автомобилю, при этом никто не погиб, не получил травм, не пострадало остальное имущество автомобилистов и пассажиров;

- у участников происшествия нет разногласий в плане оценки повреждений, которые получили транспортные средства, нет противоречий относительно того, кто стал виновником аварии;

- каждому автомобилю требуется ремонт на сумму не более ста тысяч рублей (а значит, размер страхового покрытия не превысит этих значений).

Когда оба участника аварии заполнят и подпишут извещения, каждому из них нужно обратиться в свою страховую компанию (где был приобретен полис ОСАГО). Обращение в страховую после ДТП в обязательном порядке предполагает сбор положенных по закону документов. Если это условие не выполнить и оформить хотя бы одну справку неправильно (или если она не будет предоставлена), страховая компания просто откажет вам в выплате компенсации.

Если вы и второй участник аварии не пришли к общему решению, необходимо привлечь полицию, чтобы зарегистрировать дорожно-транспортное происшествие. Только сотрудники автоинспекции в этом случае смогут установить, кто был виновником инцидента. Европротокол, таким образом, заполнять не придется, а ситуация будет решаться стандартным способом. На это уйдет больше времени, но только так можно рассчитывать на справедливое решение и получение компенсации.

Что лучше – европротокол или часы, потраченные на оформление ДТП?

Если авария незначительная и в ней только два участника, ущерб нанесен только транспортным средствам водителей, есть возможность не тратить время на ожидание сотрудников ГИБДД и стандартное оформление дорожно-транспортного происшествия.

При обоюдном согласии участников аварии возможно оформление европротокола. Необходимо будет заполнить бланк извещения с указанием обстоятельств инцидента, характера повреждения ТС. После того как документ подписан обеими сторонами инцидента, можно убрать авто с проезжей части, чтобы не мешать движению.

Европротокол дает возможность не занимать проезжую часть, быстро продолжить движение и вообще возобновить прерванную поездку, если автомобиль в результате повреждения не утратил ходовых качеств. Оформленный документ потребуется зафиксировать у сотрудников ГИБДД. Сделать это вы можете на ближайшем посту, который встретится вам на пути.

Плюсом будет то, что вы сэкономите массу своего времени и нервов, не будете препятствовать движению на участке, где произошло ДТП.

Минусом может быть отсутствие действующего полиса ОСАГО у второго водителя. Если у вас нет возможности проверить подлинность документа на сайте РСА по серии и номеру, лучше отказаться от оформления европротокола. В противном случае есть опасность не получить страховую выплату.

- 002 — для абонентов «Билайна»;

- 020 — для тех, кто пользуется услугами сотовых операторов МТС, «МегаФон», «Теле2»;

- 902 — для тех, кому услуги связи предоставил Skylink или «Мотив».

Когда следует обратиться в суд

Если размер страховой выплаты вас не устраивает и вы уверены в том, что можете получить значительно большую компенсацию, лучший способ добиться справедливости – обратиться в суд. Только в этом случае вы сможете добиться своего и обязать страховую компанию компенсировать настоящий размер ущерба. Несмотря на то, что судебное разбирательство потребует определенных денежных издержек, в случае вашего выигрыша СК обязана будет не только возместить понесенные в результате ДТП убытки, но и покрыть остальные затраты. Речь идет в том числе и оплате услуг адвоката, независимой экспертизы, чья оценка не совпала с результатами специалистов самой страховой компании. Главное в этой ситуации – чтобы суд принял справедливое решение, учитывающее интересы потерпевшей стороны.

В случае задержки с выплатой компенсации со страховщика вы можете взыскать неустойку – ее размер равен 1% от величины покрытия за каждые сутки просрочки. В результате автомобилист может получить сумму со значительной переплатой.

Что делать, если СК отказалась от выплат

Нередко возникают ситуации, когда страховщик отказывается удовлетворить требования клиента. Основание для этого может быть, как законным, так и неправомерным.

В том случае, если вы получили отказ и не согласны с решением страховой компании, порядок действий может быть следующим:

- Решить вопрос в досудебном порядке. Составьте претензию на имя руководства СК. В заявлении нужно указать, что у вас оформлен полис ОСАГО и он действителен в момент обращения. Страховая компания обязана рассмотреть заявку в течение пяти-семи рабочих дней. Претензию следует составить в двух экземплярах. Если вас не удовлетворит ответ страховщика, то второй документ (обязательно заверенный сотрудником СК) нужно приложить к исковому заявлению, если дело дойдет до суда.

- Дождаться ответа. Если решение страховой компании по вашему вопросу принято отрицательное или ответ просрочен, следует решать вопрос в юридической плоскости. СК обязана предоставить письменный отказ с обоснованием своей позиции. Этот документ впоследствии вы сможете предъявить в суде. Если страховщик не хочет найти компромисс и прийти ко взаимному согласию с клиентом, необходимо сделать следующий шаг.

- Обратиться в суд. К заявлению приложите экземпляр претензии, направленной к страховщику. На документе обязательно должна стоять печать компании, подпись того менеджера, который принял у вас бумагу.

Если ущерб не превышает 50 тысяч рублей, заявление будет рассматривать мировой судья. Если требуется компенсация, которая превышает эту сумму, дело будет рассматривать районный суд. В этом случае нужно уточнить юридический адрес страховой компании, у которой вы купили полис. Это необходимо в связи с тем, что обратиться необходимо будет в районный суд по месту регистрации ответчика (в данном случае – СК). Помимо искового заявления потребуется предоставить еще и определенный пакет документов.

Какие бумаги потребуются для обращения в суд

Итак, какой перечень документов требуется подать в районный суд по месту регистрации ответчика. На сегодняшний день их перечень выглядит следующим образом:

- копия полиса и договора со страховщиком;

- письменный отказ страховщика от выплаты компенсации;

- протокол с места аварии (это может быть европротокол или документ, оформленный сотрудниками ГИБДД);

- результат экспертизы с оценкой ущерба в денежном эквиваленте;

- квитанция об оплате государственной пошлины перед обращением в суд;

- подробное описание аварии с указанием причины инцидента и основания отказа страховщика от выплаты компенсации;

- исковое заявление, заполненное по образцу (его вы можете найти в любом отделении суда по месту жительства).

После этого будет запущено разбирательство. Если решение будет в пользу автомобилиста, СК обяжут выплатить страховое покрытие в объеме, который определит суд.

Несколько полезных советов

Приведем несколько полезных советов, которые помогут вам получить наибольшую компенсацию (в том числе и на ремонт автомобиля), решить спорную ситуацию с максимальной выгодой.

- До выплаты компенсации не следует тратить средства на ремонт автомобиля. После ДТП может возникнуть необходимость делать повторную экспертизу, а если ее результаты вас не устроят – обращаться в суд. Если вы восстановите автомобиль до этого момента самостоятельно, добиться справедливости будет практически невозможно.

- Если вам выплатили страховое возмещение в полном объеме, но его размер вас не устроил, вы можете подать в суд исковое заявление и потребовать от виновника аварии покрыть разницу между нанесенным ущербом и размером компенсации за счет собственных средств. При этом важно доказать, что страховое покрытие не соответствует затратам на восстановление авто до того состояния, которое было перед аварией.

- Вы можете отказаться от оценки, которую проводит соответствующий отдел СК, выдавшей полис, и самостоятельно обратиться в независимую экспертизу. Если результаты будут сильно различаться, вы сможете решить вопрос через суд в свою пользу. Провести независимую экспертизу вы можете и параллельно с оценкой страховой компанией. В этом случае у вас будет доказательство реальной величины ущерба и того, какой должна быть компенсация.

- Страховая компания не имеет права требовать от вас подачи заявления на получение выплаты после ДТП в течение суток или двух-трех дней после аварии. Выполнять такие требования вы не обязаны. По закону срок обращения по ОСАГО составляет пять рабочих дней. В течение этого времени вы можете собрать необходимые документы и подготовить заявление.

- Каждый документ, который вы прикладываете к заявлению в страховую компанию, нужно продублировать. В случае каких-либо противоречий они могут стать доказательством во время судебных разбирательств.

- Если страховщик отказывается от выполнения обязательств и затягивает выплату компенсации в течение 20 дней с момента подачи заявления, требуйте неустойку за каждый просроченный день. Размер такой компенсации может существенно превысить первоначальное значение. Ее сумма составит 1% за каждые сутки просрочки, учитывая срок обращения.

- Перед оформлением аварии без привлечения сотрудников ГИБДД убедитесь в том, что полис другого водителя действителен. Это будет легко сделать, если у вас есть доступ к сети интернет. Если вы не можете зайти на сайт РСА и вбить серию и номер чужого полиса, лучше оформить аварию вместе с сотрудниками автоинспекции.

Чтобы избежать проблем при получении страховой выплаты, лучше всего оформить полис у проверенной и надежной СК, которая дорожит своей репутацией на рынке. Стоимость ОСАГО у такой компании может быть выше. Но при наступлении страхового случая не должно возникнуть проблем с компенсацией.

Страховые выплаты по ОСАГО

Один из важных вопросов, интересующих любого автовладельца, заключается в том, как определяется и производится выплата по страховке при ДТП. Речь идет, главным образом, об ОСАГО или обязательном автостраховании. Попробуем дать детальный и исчерпывающий ответ с учетом актуальной в 2022 году версии законодательства.

- Страховые выплаты по ОСАГО

- Суммы страховых выплат

- При ДТП по Европротоколу

- При повреждениях авто

- Авто не подлежит восстановлению

- Нанесен ущерб жизни или здоровью

- Что не возмещают по ОСАГО?

- Необходимые документы и порядок действий для выплаты

- Формы страховых выплат

- Сроки страховых возмещений

- Ответы на вопросы

- В чью страховую компанию обращаться?

- Как распределяется компенсация, если виновны две стороны?

- Когда полис ОСАГО не покрывает ущерб от ДТП?

- От чего зависят величина страховой выплаты?

- Когда выплаты по ОСАГО не производятся?

- Подведем итоги

Страховые выплаты по ОСАГО

Оформление полиса обязательного автострахования позволяет получить компенсацию ущерба, нанесенного водителем другим участниками дорожного движения и их транспортным средствам. Для получения выплаты необходимо обратиться в страховую компанию с комплектом документов, перечисленных в договоре.

После этого автостраховщик должен в течение 20 рабочих дней перечислить необходимую сумму пострадавшей стороне. При отсутствии выплаты страхователю дается еще 5 суток на повторное обращение. Если страховая снова отказывается платить, нужно обращаться в контролирующие инстанции (Прокуратура, РСА), к регулятору (Центробанк России) или в суд.

Важно учитывать, что действующее законодательство допускает не только компенсацию в виде денежной выплаты, но и ремонт пострадавшей машины. В этом случае действуют специальные правила возмещения ущерба, нанесенного транспортному средству, который не относятся к теме данной статьи.

Суммы страховых выплат

Действующая редакция базового документа в области обязательного автострахования – №40-ФЗ (датируется 25 апреля 2002) устанавливает такой максимальный размер компенсации по ОСАГО:

- 400 тыс. руб. – при причинении ущерба имуществу пострадавшего;

- 500 тыс. руб. – при нанесении вреда его жизни или здоровью.

Претендовать на большую сумму в рамках обязательного автострахования возможно в том случае, если такой пункт содержится в тексте заключенного со страховой компанией договора. В противном случае придется обращаться в суд.

Для большей наглядности имеет смысл рассмотреть несколько практических ситуаций, для каждой из которых действуют разные правила определения суммы компенсации. Чаще всего встречаются следующие из них.

При ДТП по Европротоколу

Если аварийная ситуация оформляется с применением Европротокола, максимальная сумма страховой выплаты равняется 100 тыс. руб. Причем речь идет исключительно об ущербе, который нанесен транспортному средству. Если пострадали люди, такая схема урегулирования конфликтной ситуации, возникшей в результате дорожно-транспортного происшествия, не допускается.

На законодательном уровне допускается увеличение компенсации до максимальных по №40-ФЗ 400 тыс. руб. На практике такая ситуация невозможна, так как требует одновременного выполнения трех условий. Два из них вполне достижимы: ДТП на территории Москвы, СПб, Подмосковья и Ленинградской области, а также фиксации происшествия устройством с поддержкой ГЛОНАСС. А вот третье нереализуемо, так как заключается в обработке данных специальной программой, которая до настоящего времени на разработана или, по крайне мере, не введена в действие.

При повреждениях авто

Сумма компенсации в этом случае определяется на основании экспертного заключения. Если страхователь не согласен с выводами оценщика, он инициирует проведение независимой экспертизы. Полученные по ее результатам данные становятся основанием для обращения в суд.

Авто не подлежит восстановлению

На практике нередко возникает ситуация, когда максимальная сумма выплаты, равная 400 тыс. рублей, не покрывает ущерба, так как транспортное средство попросту не может быть отремонтировано. В этом случае допускается компенсация фактической стоимости автомобиля, даже если она превышает установленный лимит.

Денежные средства сверх 400 тыс. рублей, выплаченные пострадавшей стороны, взыскиваются с виновника дорожно-транспортного происшествия.

Нанесен ущерб жизни или здоровью

Действующие сегодня правила определения компенсации вреда, нанесенного здоровью и жизни пострадавшего в результате ДТП человека, увязывают сумму выплаты с тяжестью ущерба. Таблица выплат по ОСАГО за вред здоровью приводится ниже.

Сумма компенсации, тыс. руб.

В %% от максимальной выплаты по №40-ФЗ

Инвалидность ребенка любой степени

Инвалидность взрослого 1 степени

Инвалидность взрослого 2 степени

Инвалидность взрослого 3 степени

Если ДТП привел к смертельному исходу, выплачивается максимально возможная компенсация в размере полумиллиона рублей. Денежные средства распределяются следующим образом:

- 475 тыс. руб. перечисляются выгодоприобретателям покойного;

- Оставшиеся 25 тыс. руб. направляются в качестве возмещения расходов на похороны усопшего.

Что не возмещают по ОСАГО?

Положения №40-ФЗ четко регламентируют перечень оснований, при наличии которых выплата по ОСАГО не производится. В его состав входят:

- умышленное нанесение вреда;

- пребывание в алкогольном или наркотическом опьянении;

- отсутствие законных оснований для управления транспортным средством (лишение прав, невключение в страховку ОСАГО и т.д.);

- несоблюдение установленной правилами обязательного автострахования процедуры оформления страхового случая;

- покидание места ДТП;

- предоставление недостоверных сведений при оформлении полиса ОСАГО;

- отсутствие обязательной страховки и т.д.

Необходимые документы и порядок действий для выплаты

Для получения выплаты при ДТП по ОСАГО, необходимо подготовить и предоставить в страховую компанию следующий комплект документов:

- заявление о наступлении страхового случая;

- справка из ГИБДД;

- полис обязательной страховки;

- права водителя;

- ПТС и регистрационное свидетельство на машину;

- паспорт автовладельца;

- ИНН.

Формы страховых выплат

Начиная с марта 2017 года, введена еще она форма компенсации ущерба в рамках ОСАГО. Она предусматривает проведение ремонта транспортного средства пострадавшей стороны. Но законодательство оговаривает несколько ситуаций, когда допускается исключительно страховая выплата. В их числе:

- пострадавший признан инвалидом первой или второй группы;

- сумма ущерба превышает 400 тыс. руб.;

- нанесен тяжелый вред здоровью, вплоть до летального исхода;

- машина не подлежит ремонту;

- автосервис, аккредитованный страховой компанией, либо не может выполнить ремонт, либо находиться на расстоянии, превышающем 50 км от расположения автомобиля.

Сроки страховых возмещений

Страховая компания обязана выплатить компенсацию в течение 20 рабочих дней после получения от страхователя полного комплекта необходимых документов.

Нарушение сроков становится основанием для жалобы в контролирующие органы и весьма вероятных штрафных санкций в отношении автостраховщика.

Ответы на вопросы

В чью страховую компанию обращаться?

Если наступил страховой случай по ОСАГО, требуется обращаться к автостраховщику, выдавшему полис виновнику ДТП.

Как распределяется компенсация, если виновны две стороны?

Возможны два варианта решения проблемы. Первый – распределение выплат по 50% каждой из сторон. Второй – урегулирование конфликтной ситуации посредством обращения в суд. Инициатором подачи иска могут стать как участники дорожно-транспортного происшествия, так и страховые компании, выдавшие им полисы ОСАГО.

Когда полис ОСАГО не покрывает ущерб от ДТП?

Если его величина превышает максимальный размер компенсации, составляющий 400 тыс. руб. Оставшуюся сумму придется заплатить виновной стороне, но для ее взыскания потребуется обращение в суд.

От чего зависят величина страховой выплаты?

Страховое возмещение по ОСАГО определяется с учетом нескольких факторов. Первый – это характер ущерба. Если речь идет о вреде здоровью и жизни человека, далее определяется его тяжесть. Максимальное возмещение ущерба при ДТП, повлекшем смерть одного или нескольких людей, составляет полмиллиона рублей.

В ситуации нанесения вреда транспортному средству или другому имуществу пострадавшего, компенсация по ОСАГО не превышает 400 тыс. рублей.

Когда выплаты по ОСАГО не производятся?

Подробный перечень подобных случае приводится в №40-ФЗ. Типичным примером, нередко встречающимся на практике, становится пребывание водителя в состоянии опьянения, наркотического или алкогольного.

Подведем итоги

Механизм совершения страховых выплат по ОСАГО отработан на практике за время действия законодательства об обязательном автостраховании. Поэтому в большинстве случаев он реализуется без возникновения конфликтных ситуаций. На величину компенсации влияют обстоятельства ДТП, а также характер и величина нанесенного ущерба. В случае нарушения прав любой из заинтересованных сторон для их защиты нужно обращаться либо к регулятору, либо в суд.

Без полиса: кто возместит ущерб при ДТП

Какие полисы являются недействительными и поддельными

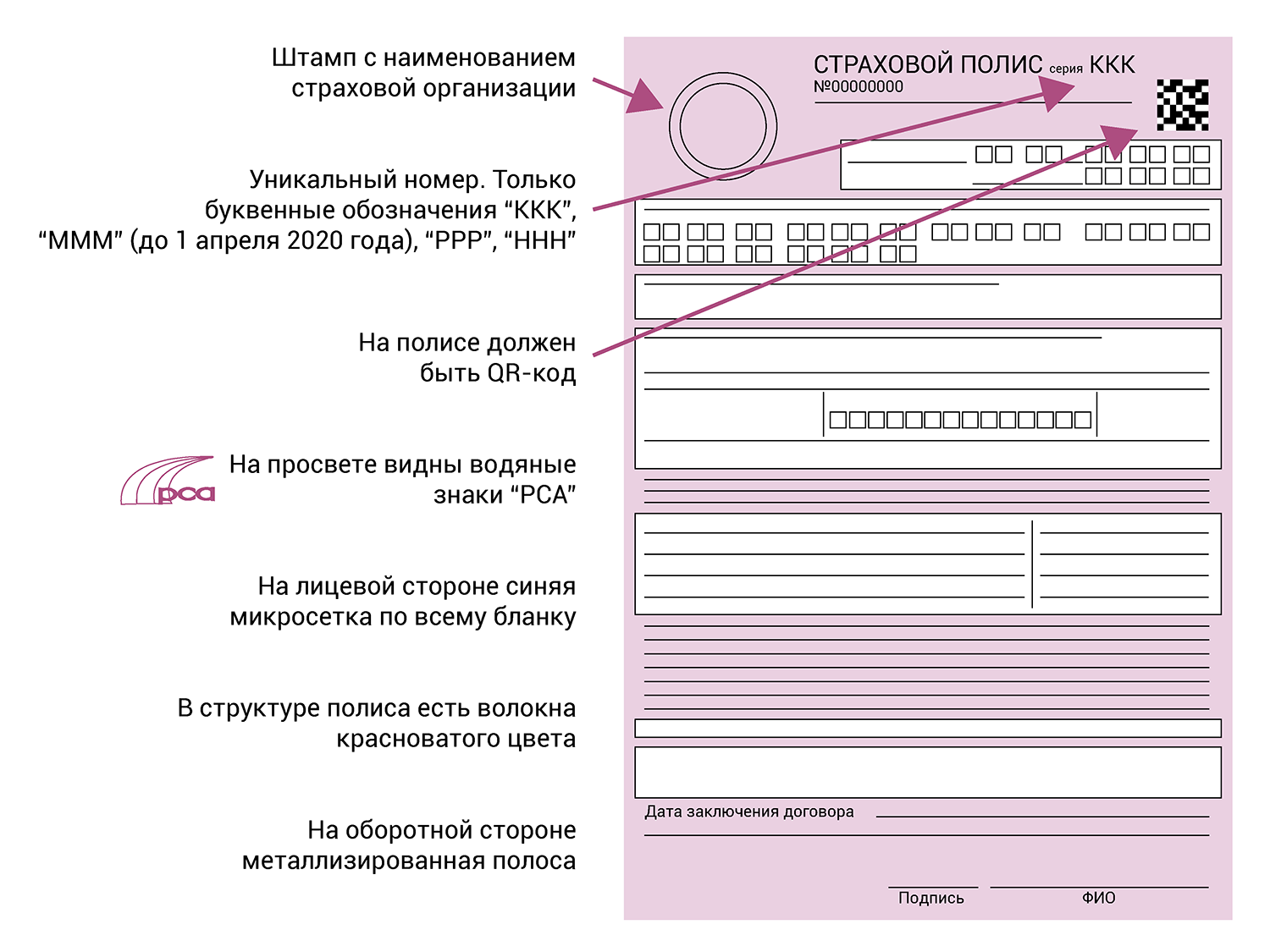

Полис ОСАГО – это договор между водителем и страховой компанией, по условиям которого страховщик выплачивает возмещение при причинении вреда жизни, здоровью, имуществу, которое возникло при использовании авто. Страховая компания выдает полисы ОСАГО в печатном или электронном виде. Каждому полису присваивается уникальный номер и QR-код.

Полис ОСАГО не нужен для владельцев транспорта, скорость которых не превышает 20 км/ч, не имеющего колес, а также иностранным перевозчикам (если они застрахованы за границей).

К недействительным относятся полисы ОСАГО, которые:

выданы без уникального номера или оформлены не на официальном сайте страховщика;

такой же полис есть у другого водителя, который получил его раньше;

полис оформлен после отзыва или приостановлении действия лицензии страховщика;

выданы на испорченных, утерянных или похищенных у страховщика бланках;

выданы на старых бланках, использование которых не продлено.

Подделывают полисы ОСАГО по-разному: кто-то изменяет дату выдачи и период действия документа, подпись на нем или гербовую печать. Так, в Воронеже автолюбитель переписал ручкой срок страховки, а в Волгограде злоумышленник оформил полис на мототехнику, затем в фотошопе изменил сведения о водителе и авто.

Юрист “Европейской Юридической Службы” Евгений Иванов поясняет, что в такой ситуации необходимо подать заявление в полицию, поскольку в действиях менеджера имеются признаки преступления по ст. 327 УК (“Подделка, изготовление или оборот поддельных документов, штампов, печатей или бланков”). В рамках проверки будет установлен виновник, добавляет эксперт: “Затем вы вправе предъявить гражданский иск о взыскании материального и морального вреда к причинителю ущерба”.

Как проверить действительность страховки

Автовладельцу необходимо ввести серию и номер полиса ОСАГО на сайте Российского союза автостраховщиков (РСА). Помимо действительности полиса водитель узнает, принадлежит ли документ страховщику и какой договор ОСАГО он заключал. Также можно проверить страховку через QR-код или сравнить по характеристикам подлинного полиса.

Основные признаки действительного полиса ОСАГО

Какое наказание грозит за недействительный полис

Если водитель ездит с недействующей страховкой, то получит штраф 800 руб. по ч. 2 ст. 12.37 КоАП (“Несоблюдение требований об ОСАГО”). Если полис подложный, то автовладельцу грозит уголовная ответственность по ч. 1,5 ст. 327 УК (“Подделка, изготовление или оборот поддельных документов, штампов, печатей или бланков”):

за подделку страховки или изготовление подложных бланков для использования или сбыта;

использование заведомо ложного полиса ОСАГО.

Если водитель обнаружил, что полис является фиктивным, то ему необходимо написать заявление в полицию, чтобы изготовителей незаконной продукции нашли и привлекли к уголовной ответственности.

Кто будет выплачивать возмещение при отсутствии страховки, поддельном полисе

Вред здоровью после аварии возмещается Российским союзом автостраховщиков независимо от наличия и действительности полиса ОСАГО.

Виновник даже может быть не установлен или скрыться с места ДТП, а потерпевшие получат компенсацию. Но затем РСА будет взыскивать эти деньги с виновника происшествия.

Если при аварии никто из людей не пострадал, а ущерб был причинен только имуществу, то расходы будет компенсировать виновник. Но если водитель ехал на служебной машине по рабочим делам и попал в ДТП, то придется платить работодателю.

Если при ДТП причинили только вред имуществу, то расходы возместит виновник или его работодатель, если авария произошла, когда сотрудни исполнял трудовые обязанности.

Юрист “Европейской Юридической Службы” Евгений Иванов поясняет, что можно обратиться к виновнику ДТП для возмещения вреда даже в том случае, если автомобиль продан. Денежная сумма от продажи не влияет на размер ущерба, отмечает эксперт: “Если после ДТП вы продали авто без оценки, то в суде доказать убытки будет сложно”.

Определяем ущерб, затем договариваемся с виновником

Сначала нужно рассчитать сумму вреда, причиненного автомобилю после ДТП. Это делает независимый эксперт. Он подготовит отчет, в котором укажет сумму ремонта авто. Помимо денег на ремонт автовладелец может взыскать с виновника аварии расходы на проведение экспертизы, эвакуацию машины и ее хранение, доставку пострадавшего в больницу, проезд на общественном транспорте к месту нахождения авто или эксперта.

Потерпевший вправе требовать возмещение реального ущерба, в том числе, утрату товарной стоимости авто.

После оценки потерпевший просит другого участника ДТП заплатить за ремонт добровольно. Для этого он вручает претензию лично или направляет её по почте. Когда виновник согласен возместить ущерб, стороны заключают соглашение, в котором определяют размер выплат и порядок их перечисления. Если отказывается, то автовладелец может обратиться в суд.

Подаем иск в суд

Потерпевший вправе требовать выплаты ущерба имуществу с виновника через суд в течение трех лет с момента, когда узнал о своем нарушенном праве. Иск о возмещении вреда здоровью не ограничивают по времени. Но компенсация будет взыскана только в счет расходов за последние три года.

Иск подается в суд по месту жительства виновника ДТП. Заявление о возмещении вреда здоровью может быть подано по месту жительства потерпевшего или причинении ему вреда. Если сумма ущерба не превышает 50 000 руб., то дело рассмотрит мировой судья, в остальных случаях – районный суд.

В исковом заявлении необходимо описать обстоятельства ДТП, повреждения автомобиля, в какой части ущерб не был возмещен, сведения о попытке разрешить спор до суда, требование о возмещении ущерба с его размером. Также истцу следует обратить внимание на отсутствие страховки у виновника или наличие недействительного/подложного полиса.

Кроме этого, к иску следует приложить:

схему ДТП, объяснения очевидцев, протокол об административном правонарушении по водителю без страховки и др.;

документы на автомобиль (свидетельство о госрегистрации, паспорт транспортного средства);

отчет эксперта об оценке ущерба;

досудебное соглашение, претензию или иные документы, подтверждающие, что истец пытался урегулировать спор до суда;

квитанцию об оплате госпошлины;

уведомление о вручении копии иска с приложением другим участникам процесса (ответчику, третьим лицам).

Судебное разбирательство длится, как правило, два месяца. Решение суда вступит в силу через месяц, если его никто не обжалует. В противном случае решение вступит в силу незамедлительно после рассмотрения жалобы вышестоящим судом.

Юрист “Европейской Юридической Службы” Евгений Иванов говорит, что следует обжаловать решение суда в апелляционной инстанции, ссылаясь на то, что выплаченные суммы не являются неосновательным обогащением. Эксперт утверждает: “Страховая компания перед возмещением признала аварию страховым случаем, проверила и подтвердила факт заключения между виновником ДТП и страховщиком договора ОСАГО, действовавшего на дату ДТП, поэтому она не может требовать возврата выплат как неосновательного обогащения”.

Обращаемся к судебным приставам

После вступления решения суда в законную силу водителю нужно получить исполнительный лист в суде и направить его приставу. Тот возбудит исполнительное производство. В ходе исполнения пристав может наложить арест на имущество или денежные средства должника, взыскать деньги с банковских карт или других источников дохода и даже запретить выезд виновнику за границу.

Если приставу не удастся взыскать деньги, то он окончит исполнительное производство. Только через 6 месяцев после такого решения автовладелец сможет возобновить исполнение.

*Вопросы найдены на автомобильных форумах и сайтах.

Порядок действий при страховых случаях по ОСАГО и Автокаско

![]()

Если у Вас полис ОСАГО

Если у Вас есть полис ОСАГО, в случае ДТП необходимо совершить ряд действий для выяснения обстоятельств и оформления документов:

- Немедленно остановиться и включить аварийный сигнал.

- Обозначить место ДТП, выставив знак аварийной остановки, как требуют Правила дорожного движения.

- Осмотреть место аварии. Если есть пострадавшие, вызвать скорую медицинскую помощь через оператора службы 112.

- Помните, Вы должны освободить место происшествия и приступить к оформлению «Европротокола», если:

- нет жертв и пострадавших;

- ущерб транспортным средствам составил менее 100 тыс. руб.;

- между Вами и другими участниками ДТП нет разногласий, кто является виновником.

- Перед тем, как освободить место аварии, зафиксируйте на фото расположение транспортных средств после ДТП.

- После того, как Вы освободили место происшествия и начали оформлять документы по «Европротоколу», Вы можете сразу приступить к оформлению события в приложении «АльфаСтрахование Мобайл».

Если ущерб превышает 100 тыс. руб., есть жертвы и пострадавшие, разногласия между участниками аварии, необходимо вызвать сотрудников ГИБДД. Они должны зафиксировать факт ДТП и составить его схему, принять объяснения от обоих водителей.

Если водители не оспаривают решение ГИБДД и согласны с тем, кто признан виновным, инспектор выдает необходимые документы на месте.

Внимание! В отдельных регионах инспектор не оформляет ДТП на месте, а приглашает посетить отделение ГИБДД для данной процедуры.

Внимание! Если участники не согласны с тем, какое решение выносят инспекторы ДПС, то участников приглашают на группу разбора, где дознаватель проводит беседы и устанавливает окончательную вину того или иного участника. Если даже после группы разбора виновник не согласен с решением дознавателя, он может его оспорить в судебном порядке.

После освобождения места аварии и получения всех документов ГИБДД Вы можете сразу начать оформление события в приложении.

После завершения оформления ДТП по «Европротоколу» или сотрудниками ГИБДД (при наличии всех документов ГИБДД) участники аварии могут разъехаться, а Вы можете завершить фиксирование страхового события по ПВУ уже через приложение «АльфаСтрахование Мобайл».

Подать заявление в компанию после ДТП можно:

- позвонив в Федеральный контактный центр АО «АльфаСтрахование» по круглосуточному бесплатному номеру 8 800 333 0 999 (для звонков по России) или +7 495 788 0 999 (для жителей столичного региона). После этого в течение последующих 5-и календарных дней (день аварии считается первым днем) Вы должны подать письменное заявление в офис страховой компании и привезти с собой оригиналы документов, которые были выданы инспекторами ДПС;

- Предоставить назначенному страховой компанией врачу-эксперту доступ к застрахованному лицу и его истории болезни, чтобы он мог контролировать его состояние, за исключением случаев, когда это невозможно по медицинским причинам. Если данное условие не выполняется, услуги по оказанию медицинской помощи по данному страховому случаю, не оказываются.

Что делать, если произошло хищение транспортного средства

- Сделать письменное заявление об хищении ТС в отдел внутренних дел по месту происшествия.

- Незамедлительно заявить о произошедшем в правоохранительные органы для принятия необходимых мер и подтверждения факта страхового случая.

- Позвонить в Группу «АльфаСтрахование» по телефонам:+7 495 788 0 999 (Москва и МО) или 8 800 333 0 999 (иные регионы) и сообщить следующие данные:

- номер страхового полиса;

- марку автомашины и ее государственный номер;

- дату, время и место хищения (гараж, стоянка, от дома и т. д.);

- координаты подразделения МВД, в котором было сделано заявление о хищении (желательно Ф. И. О. следователя и номер телефона);

- при хищении из ГСК или охраняемой стоянки — Ф. И. О. председателя, контактный телефон и порядок оплаты машиноместа (договор или наличными).

Страхователь должен предоставить следующие документы:

- Оригинал письменного заявления о хищении ТС на бланке страховщика с печатью страхователя.

- Оригинал паспорта транспортного средства или технического паспорта авто-мотомашины.

- Оригинал свидетельства о регистрации ТС или технического талона ТС.

- Оригиналы всех доверенностей, выданных на использование и распоряжение автомашиной.

- Оригинал страхового полиса.

- Все комплекты заводских ключей.

- Письменное объяснение лица, непосредственного у которого похищен автомобиль (водителя) с указанием всех обстоятельств хищения.

Позиции 2–7 представляются в течение 72 часов с момента хищения ТС. Если документы и/или ключи от автомобиля были изъяты сотрудниками ОВД, необходимо получить и предоставить страховщику процессуальные документы, установленные Законодательством РФ, подтверждающие оформление выемки и приобщения чего-либо к уголовному делу, а также копии регистрационных и других документов, приобщенных к уголовному делу, заверенные подписью ответственного лица и печатью следственного органа.

Перечень документов, оформляемых на месте ДТП представителями ГИБДД

В случае ДТП, не повлекшего тяжелых последствий, а также разногласий между участниками ДТП и инспекторами ГИБДД (нет пострадавших), инспектор ГИБДД составляет следующие документы, необходимые для подачи в страховую компанию:

- определение о возбуждении дела об административном правонарушении и проведении административного расследования;

- протокол об административном правонарушении;

- постановление по делу об административном правонарушении;

- определение об отказе в возбуждении дела об административном правонарушении.

Во всех указанных выше документах сотрудники Госавтоинспекции указывают сведения о:

- транспортных средствах, участвовавших в ДТП (марки, модели, государственные регистрационные знаки, а при их отсутствии — VIN);

- водителях (фамилия, имя, отчество, место жительства);

- страховых полисах ОСАГО (серия, номер, наименование страховой организации);

- видимых повреждениях транспортных средств.

Обращаем Ваше внимание, что с 20 октября 2017 года прекращено оформление и выдача Справок о ДТП. Справка о ДТП больше не оформляется сотрудниками ГИБДД.

Важно! Водители транспортных средств, причастных к ДТП, обязаны заполнить бланки извещений о ДТП, выданные страховщиками, независимо от оформления документов сотрудниками полиции.

При ДТП, повлекшем тяжкие последствия (причинение вреда здоровью, гибель людей, крупный материальный ущерб, а также в случае разногласия между участниками ДТП и сотрудниками ГИБДД), а также в случаях, требующих значительных затрат времени на проведение административного расследования составляются следующие документы (помимо вышеуказанных):

- протокол об административном правонарушении — составляется в случае несогласия нарушителя с назначенным ему наказанием или с вменяемым ему нарушением, а также в случае назначения наказания иного, чем административный штраф (например, административный арест или лишение прав управления транспортным средством);

- определение о возбуждении дела об административном правонарушении — составляется в случае, если для проведения административного расследования требуются значительные временные затраты (например, виновник скрылся с места ДТП или в ДТП участвовало более двух транспортных средств при спорных обстоятельствах);

- направление на проведение медицинского освидетельствования на состояние алкогольного или наркотического опьянения. Освидетельствование может проводится работниками ГИБДД (алкотестер на присутствие алкоголя на выдохе), а также в лечебном учреждении (анализ крови или мочи). Освидетельствование водителя обязательно проводится в присутствии двух свидетелей. Акт медицинского освидетельствования на состояние алкогольного или наркотического опьянения составляется в случае проведения освидетельствования в медицинском учреждении.

Все перечисленные выше документы (за исключением объяснений других участников и очевидцев ДТП) оформляются в присутствии водителя при его непосредственном участии. Водитель вправе делать свои замечания, указывать на важные с его точки зрения обстоятельства и требовать занесения того и другого в документы. Все графы и разделы в первичных документах должны быть заполнены.

Если страхователем застрахована гражданская ответственность, следует предупредить потерпевшего о том, чтобы он не начинал ремонт своего автомобиля до тех пор, пока не будет проведен осмотр поврежденного ТС и составлен акт осмотра.

ДТП: когда и как водителю нужно уведомить страховую компанию

Здравствуйте, уважаемые друзья! Сегодняшняя тема касается взаимоотношений водителя и страховой компании при ДТП. Посмотрим же, кто именно — пострадавший или виновник — должен уведомить страховщика об аварии, дабы не лишиться страховой выплаты или не оказаться жертвой регрессного требования. И выясним, когда и как сделать это. Итак…

Кто уведомляет: виновник или потерпевший?

И тот и другой. Пунктом 2 статьи 11 Федерального закона № 40-ФЗ (об ОСАГО) от 25 апреля 2002 года предусматривается обязанность лица, которое является или может быть признано виновником ДТП, уведомить об аварии свою страховую компанию.

С другой стороны, в соответствии с пунктом 3 статьи 11 Закона об ОСАГО, потерпевший также должен поставить своего страховщика в известность, если рассчитывает на финансовую компенсацию от него (редко, но бывает, что виновник прямо на месте покрывает ущерб из своего кармана — в этом случае уведомлять страховую компанию уже не нужно).

Вышеизложенное рассматривалось применительно к ситуации, когда ДТП оформлял сотрудник Госавтоинспекции. Однако и при составлении европротокола виновник и пострадавший в обязательном порядке уведомляют свои страховые компании на основании пункта 2 статьи 11.1 Закона об ОСАГО и пункта 3.8 Правил ОСАГО, отраженных в Положении ЦБ № 431-П от 19 сентября 2014 года.

Некоторые водители полагают, что если вызвать на место ДТП аварийного комиссара, то он и уведомляет страховую о дорожно-транспортном происшествии. Это не так.

Аварийный комиссар не является сотрудником полиции и с точки зрения закона не имеет никаких полномочий и никаких обязанностей. Он всего лишь консультант, который чаще всего помогает грамотно составить европротокол, поэтому ответственность за оповещение страховой компании в любом случае лежит на водителе.

Когда и как нужно уведомить страховую компанию о ДТП

Если оформлением дорожно-транспортного происшествия занимались сотрудники ГИБДД, то виновнику Закон об ОСАГО не выставляет четкого срока уведомления; однако пунктом 2 статьи 11 оговаривается, что он должен соответствовать периоду, который установлен договором.

Что касается потерпевшего, тут ситуация аналогичная: пунктом 3 статьи 11 Федерального закона № 40-ФЗ лишь предусматривается сделать это в кратчайший срок со ссылкой на пункт 3.9 Правил ОСАГО, утвержденных Центробанком.

А вот при составлении европротокола обе стороны аварии (виновник и потерпевший) должны известить о ДТП свои страховые компании в течение пяти рабочих дней согласно пункту 2 статьи 11.1 Федерального закона № 40-ФЗ от 25 апреля 2002 года.

Как оповестить страховщика о наступлении страхового случая? Телефонный звонок, SMS-сообщение, письмо на электронную почту, уведомление по WhatsApp — подойдет любой из этих способов.

Отметим, что звонить нужно по официальному номеру страховой компании или филиала (он всегда указан на сайте организации), чтобы в дальнейшем подтвердить звонок с помощью детализации.

Безусловно, вы также можете лично явиться в страховую компанию с письменным уведомление о ДТП. Сдать его можно в одном экземпляре (тогда зафиксируйте это на видео) либо оставив у себя копию, на которой вам поставят штамп с отметкой о получении.

Если отправляете письмо обычной почтой, то закажите опись вложения и уведомление о вручении.

Что касается оформления ДТП по европротоколу, то пунктом 4.14 Правил ОСАГО, утвержденных Центробанком, четко указано, что страховая компания должна получить оригинал европротокола (его вы прилагаете к заявлению на страховую выплату). Безусловно, здесь тоже потребуется видеозапись либо копия протокола с отметкой страховщика о получении.

В случае составления европротокола в электронном виде уведомление о дорожно-транспортном происшествии отправляется автоматически по завершении оформления ДТП.

Процесс этот может омрачиться потерей связи и сбоями в работе приложения, поэтому лучше подстраховаться и в качестве подтверждения отправки европротокола (а следовательно, уведомления о ДТП) делать скриншоты (снимки экрана) по ходу заполнения полей и после отсылки данных.

Уведомление о ДТП можно подать и на сайте страховой компании. Правда, в ситуации, когда авария оформлена через европротокол, это уже ненадлежащее уведомление, поскольку, повторимся, согласно пункту 4.14 Правил ОСАГО, страховщик должен получить именно оригинал протокола. Поэтому даже если получится отправить скан через официальный сайт, это нарушает требование Правил.

И теперь логичный вопрос: что будет, если вовремя не уведомить страховую о ДТП? Ответим на него.

Страховая компания своевременно не узнала о ДТП: последствия

Многие думают, что в этом случае гарантированно будет отказ в страховой выплате. Но это не так.

Во-первых, как ранее уже отмечали, законодательство не устанавливает четких сроков уведомления страховой компании о ДТП, если авария оформляется сотрудником ГИБДД. Конкретный временной лимит в пять рабочих дней предусмотрен лишь при оформлении европротокола. Но даже его просрочка роли не играет.

Дело в том, что основания для отказа в страховом возмещении прописаны в статье 12 Закона об ОСАГО. И пропуска сроков там нет. Поэтому страховая компания не имеет никакого права отклонить ваше заявление о выплате даже в том случае, если вы уведомили о ДТП только через неделю или даже позже. В данном случае срок подачи обращения на страховое возмещение ограничивается общим сроком исковой давности, который составляет три года на основании статьи 196 Гражданского кодекса.

Возможен ли административный штраф? Тоже нет. Ни одна статья Административного кодекса наказания за это не содержит.

Глава 12 КоАП включает исчерпывающий набор статей, предусматривающих ответственность за нарушения, связанные с дорожным движением. И в этой главе нашлось место лишь для одной статьи, связанной с ОСАГО: статья 12.37 Административного кодекса штрафует водителя на 500-800 рублей при отсутствии его фамилии в действующем полисе либо если полис просрочен или вовсе не оформлен. И больше ничего. Никаких просрочек с уведомлением о ДТП.

А вот что реально грозит водителю, который не сообщил страховой компании об аварии, так это регрессный иск — требование о возмещении страховки, которая была выплачена пострадавшей стороне. Очевидно, что подобные претензии страховщик выставляет лишь тому водителю, который стал виновником дорожно-транспортного происшествия.

Поясним. Положим, вы спровоцировали ДТП и признаны виновником аварии. Страхования компания, клиентом которой является пострадавший в дорожно-транспортном происшествии, выплачивает ему страховое возмещение. А затем эту сумму компания требует уже с вас, подавая в суд регрессный иск.

Правда, в реальности подобных требований к виновникам ДТП сегодня практически нет. Дело в том, что Закон об ОСАГО содержит статью 14 с полным перечнем оснований для регрессного иска (к примеру, состояние алкогольного опьянения в момент ДТП или бегство с места аварии). И в обойме таких оснований еще недавно был пункт «ж» — неуведомление о ДТП при оформлении аварии по европротоколу. Однако норма эта Федеральным законом № 88-ФЗ отменена с 1 мая 2019 года.

В то же время любой договор ОСАГО, заключенный ранее этой даты, сохранял право страховой компании подать регрессное требование, поскольку на момент оформления полиса пункт «ж» еще действовал.

Но срок подобных договоров истек. Согласно статье 10 Федерального закона № 40-ФЗ от 25 апреля 2002 года максимальный период действия полиса ОСАГО составляет 12 месяцев, поэтому страховые случаи по «регрессным» договорам могли наступить не позднее 30 апреля 2022 года.

Таким образом, в настоящее время водитель, ставший участником ДТП и не сообщивший об этом страховщику, не может быть подвергнут ни штрафу, ни регрессному иску. Более того, страховая компания лишена возможности отказать в страховой выплате потерпевшему, который не уведомил ее об аварии.

Закон законом, однако, по словам автоюриста Дмитрия Тиковенко, страховые компании не упускают возможности нажиться на своих клиентах. Как мы ранее писали, общий срок исковой давности по гражданским делам составляет три года. Именно этой нормой руководствуются страховщики, подавая регрессные иски спустя год-два с момента ДТП.

В такой ситуации помните, что регрессное требование страхования компания может предъявить лишь по договорам ОСАГО, заключенным ранее 1 мая 2019 года. А дата самой аварии совершенно не важна. Поэтому не сто́ит сразу раскошеливаться — обязательно примите «бой» и постарайтесь, чтобы суд отказал страховщику в его требованиях.

Образец заполнения налоговой декларации 3-НДФЛ

- Когда необходимо составление и оформление 3-НДФЛ

- Правила и порядок представления 3-НДФЛ

- Инструкция по возмещению подоходного налога

- Где взять бланк декларации за 2018 и 2019 годы

- Как правильно заполнить 3-НДФЛ: форма декларации, пример заполнения за 2022 год

- Как сделать справку 2-НДФЛ

- Итоги

Когда необходимо составление и оформление 3-НДФЛ

Составление налоговой декларации 3-НДФЛ может понадобиться в 2 случаях:

- Если в отчетном году получены доходы, с которых налог не был удержан (например, от продажи или сдачи в аренду имущества, от предпринимательства, дарения, выигрышей). В этом случае нужно узнать, как правильно заполнить 3-НДФЛ по доходам, с которых надо заплатить налог. Соответствующий образец заполнения 3-НДФЛ см. здесь.

- Если в отчетном году был излишне уплачен НДФЛ (и нет возможности вернуть его через налогового агента) или понесены расходы, по которым можно возместить НДФЛ из бюджета (имущественный или социальный вычеты). В этой ситуации важно понять, как заполнить 3-НДФЛ, чтобы не возникло проблем с возвратом налога.

ВАЖНО! С отчетности за 2022 год форму 3-НДФЛ нужно оформлять на обновленном бланке.

Что изменилось в формуляре, рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности нововведений.

Ознакомиться с образцом заполнения 3-НДФЛ по соответствующим вычетам можно в материалах:

Правила и порядок представления 3-НДФЛ

Как заполнить декларацию 3-НДФЛ по полученным доходам? Если оформление налоговой декларации 3-НДФЛ осуществляется по доходам, в ней обязательно должны быть заполнены листы, имеющие отношение к доходам. Пример – приложение 1 декларации 3-НДФЛ для доходов, полученных в РФ. Если по этим доходам есть возможность использовать право на вычеты, нужно заполнять и соответствующие этим вычетам листы.

К декларации должны прилагаться документы, подтверждающие правильность заполнения декларации 3-НДФЛ, а также копии документов, дающих право на вычеты.

Декларация составляется отдельно за каждый календарный год и не позднее 30 апреля следующего года (если только это не выходной) представляется в ИФНС. Если по каким-то причинам за какой-либо из прошедших 3 лет она не представлена, нужно заполнить 3-НДФЛ за соответствующий период, используя актуальный для соответствующего года образец заполнения 3-НДФЛ и соответствующую этому году инструкцию к декларации 3-НДФЛ, и сдать готовый отчет в налоговую.

Как заполнить и сдать декларацию 3-НДФЛ за 2022 год индивидуальному предпринимателю, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите в Готовое решение. Это бесплатно.

Инструкция по возмещению подоходного налога

Каковы правила заполнения налоговой декларации 3-НДФЛ для получения возмещения налога? Если заполнить декларацию 3-НДФЛ необходимо для получения возмещения налога из бюджета, в ней заполняются листы по доходам, выплаченным налоговым агентом (агентами), а также листы по вычетам, дающим право на возврат налога.

К декларации необходимо приложить документы, подтверждающие правильность указанных в ней данных по доходам (справки по форме 2-НДФЛ) и вычетам, а также копии документов, подтверждающих право на них.

Подробнее о документах, необходимых для получения вычета, читайте в материалах:

Заполнение декларации 3-НДФЛ для получения возмещения из бюджета производится отдельно за каждый календарный год. Срок ее сдачи не установлен, а потому она может быть представлена в ИФНС не только в любом месяце года, следующего за отчетным, но и в течение трех лет, следующих за отчетным годом. Возникновение 3-летнего периода при отсутствии установленного срока сдачи объясняется тем, что такой срок действует для подачи заявления на возврат налога. Таким образом, в 2022 году может быть сдана декларация за 2018, 2019 и 2022 годы, т. е. за те, по которым налог можно вернуть.

Где взять бланк декларации за 2018 и 2019 годы

Заполнение налоговой декларации 3-НДФЛ за соответствующий год должно делаться на бланке, который действовал именно для того года, и по правилам заполнения, сопровождавшим каждый из бланков. Эти правила, представляющие собой, по сути, описание пошагового заполнения декларации 3-НДФЛ, содержатся в каждом из документов, которым утвержден бланк на очередной год.

На протяжении 3 последних лет форма декларации 3-НДФЛ менялась ежегодно. Таким образом, в 2022 году могут понадобиться:

- справка 3-НДФЛ образца 2018 года;

- образец справки 3-НДФЛ 2019 года;

- декларация 3-НДФЛ 2022 года.

Найти эти бланки и узнать, как заполнять декларацию 3-НДФЛ за каждый из перечисленных периодов можно на нашем сайте. Здесь же же можно увидеть образец заполнения налоговой декларации 3-НДФЛ по каждому году.

Для отчета за 2019 год следует использовать бланк 3-НДФЛ, утв. приказом ФНС от 07.10.2019 № ММВ-7-11/506@. Этот бланк можно скачать в нашем материале “3-НДФЛ: новая форма за 2019 год”.

Бланк декларации 3-НДФЛ за 2018 год утвержден приказом ФНС России от 03.10.2018 № ММВ-7-11/569@.

Скачать его можно ниже по ссылке:

Если у налогоплательщика есть личный кабинет на сайте ИФНС, заполнить декларацию можно непосредственно в нем, ориентируясь на размещенный здесь же образец заполнения декларации 3-НДФЛ.

Наши эксперты также подготовили материал о том, как заполнить 3-НДФЛ за 3 года.

Артеменко Руслан Николаевич в 2022 году приобрел квартиру за 3 500 000 руб. Чтобы рассчитаться с продавцом Артеменко Р.Н. оформил ипотеку на сумму 1 001 387 руб., оставшуюся часть средств он заплатил из личных сбережений. По итогам года Артеменко Р.Н. оформил декларацию 3-НДФЛ на имущественный вычет. Прежде всего он заполнил титульный лист.

Данные о доходах Артеменко зафиксировал в приложении 1 декларации 3-НДФЛ.

В 2022 году Артеменко Р.Н. получал доходы от:

- ООО «Альтернатива» в сумме 90 008,07 руб., из них налогооблагаемая база 56 408, 07 руб., с которой был удержан НДФЛ в сумме 7 333 руб.

- ООО «Сигма» в сумме 78 085,27 руб, из которой работодатель удержал НДФЛ в сумме 10 151 руб.

Итоговые сведения он перенес в раздел 2 формы:

Итоговые сведения он перенес в раздел 2 формы:

Как подать декларацию для вычета налогов: пошаговая инструкция

Налоги, которые вы заплатили в бюджет государства, можно вернуть. Так называемый налоговый вычет могут получить те, кто воспитывает детей, купил жильё, потратил деньги на лечение или образование. Рассказываем, как правильно заполнить декларацию 3-НДФЛ и вернуть налоги.

На налоговый вычет могут претендовать только граждане РФ, которые платят налог на доходы физических лиц (НДФЛ) по ставке 13%. Чтобы получить вычет, нужно подать декларацию по форме 3-НДФЛ. Это можно сделать несколькими способами.

1. В Личном кабинете на сайте налоговой.

2. Через программу «Декларация». Её нужно скачать и установить на свой компьютер. Инструкция по установке программы также есть на сайте налоговой, а инструкция по заполнению есть даже в видеоформате .

3. На бумаге. Бланк с формой декларации можно скачать на сайте налоговой и заполнить её от руки заглавными печатными буквами. Примеры заполнения есть там же на сайте. Заполненную декларацию нужно принести в отделение ФНС по месту жительства или пребывания или в МФЦ. Но имейте в виду, что с 30 марта до 30 апреля 2022 года все отделения ФНС будут закрыты.

Мы разберём подробно первый способ: подача декларации через Личный кабинет на сайте ФНС.

Шаг 1. Получить полный доступ к Личному кабинету

Зайти на сайт ФНС можно двумя способами: с ИНН и паролем или через подтверждённый аккаунт в «Госуслугах». Пароль для входа на сайт можно было получить, придя в налоговую лично, — если вы не успели сделать это до карантина, то сейчас такой способ не подойдёт: отделения ФНС закрыты минимум до конца апреля 2022 года.

Для входа через «Госуслуги» потребуется подтверждённая учётная запись на этом сайте. Если вы ещё не зарегистрированы на «Госуслугах», то алгоритм такой:

1. Зайти в регистрационную форму .

2. Указать свои ФИО, мобильный телефон и адрес электронной почты, затем ввести код подтверждения регистрации, который придёт вам в СМС.

3. Заполнить профиль пользователя: СНИЛС и паспортные данные. Они должны пройти проверку в ФМС и Пенсионном фонде РФ, это займёт от нескольких часов до нескольких дней.

4. Подтвердить личность: это можно сделать через приложения или сайты Сбербанка , Тинькофф Банка или Почта Банка , если вы клиенты этих банков. Ещё варианты — заказать получение кода с подтверждением по почте или обратиться с паспортом и СНИЛС в МФЦ. Но эти варианты плохо работают в период карантина.

Когда вы войдёте в Личный кабинет на сайте ФНС, нужно будет пройти на вкладку с заполнением декларации 3-НДФЛ («Жизненные ситуации» — «Подать декларацию 3-НДФЛ» — «Заполнить онлайн»). Затем понадобится получить электронную подпись. Это делается буквально в два клика и занимает от 30 минут до суток. Обязательно запомните пароль: он вам ещё пригодится.

Шаг 2. Заполнить данные

Когда ваша электронная подпись будет готова, откроется меню для заполнения онлайн-декларации.

Налоговый орган, который привязан к вашей прописке, «подтянется» автоматически.

Выберите год, за который хотите подать декларацию. Вернуть налоги можно за три последних года: 2019, 2018 и 2017. Для каждого года понадобится отдельная декларация. Для примера мы заполним декларацию за 2019 год.

Если вы подаёте декларацию за выбранный год впервые, выберите «Да».

Если в течение этого года вы находились в России больше 183 дней, то вы — налоговый резидент РФ. Выбирайте «Да».

Шаг 3. Указать доходы

В этом пункте нужно указать все доходы за 2019 год. Если вы подаёте декларацию, чтобы получить налоговый вычет, то ваши доходы должны облагаться налогом по ставке 13%. Подробнее о таких доходах можно прочитать в нашей статье .

Доходы физических лиц, которые облагаются ставкой в 13%:

доход от сдачи имущества (например, квартиры) в аренду;

оказание услуг — например, если вы делаете кому-то маникюр за деньги, нанялись в качестве грузчика или дали платную рекламу в своём блоге;

получение денег в качестве наследника автора произведений науки, литературы, искусства или автора изобретений;

продажа имущества, которым владели меньше трёх лет (для жилья — меньше пяти лет, если только оно не досталось вам в подарок или наследство от близких родственников). Если это был ваш единственный доход за год, который облагается по ставке 13%, то чтобы получить вычет, вы должны заплатить с этого дохода хоть какой-то налог;

получение в подарок машины, квартиры или ценных бумаг не от близкого родственника;

выигрыш в лотерею, на ставках или в азартных играх больше 4 тысяч ₽ за год;

Помните, что вернуть в качестве вычета можно не больше той суммы, которую вы заплатили в налоговый бюджет.

Самый частый вариант — зарплата в компании, которая сама оплачивает за вас налоги. В этом случае нужно заказать в бухгалтерии на работе справку 2-НДФЛ и внести данные из неё в декларацию в личном кабинете ФНС. Для каждого пункта есть подсказки (нажмите на кружок со знаком вопроса).

В окошке «Вид дохода» можно указать общие суммы доходов, у которых один и тот же код (код и сумма дохода указаны в справке 2-НДФЛ).

Чтобы просмотреть весь пункт «доходы», листайте слайдер

Шаг 4. Выбрать вычеты

В этом пункте нужно указать, на какие вычеты вы претендуете. Подробно о видах и суммах налоговых вычетов мы рассказывали в статье «Инструкция: что такое налоговый вычет и как его получить».

Имущественный вычет. Полагается, если вы купили жильё, земельный участок под него или построили свой дом, а также если брали ипотеку.

Стандартный вычет. Полагается родителям, мачехам и отчимам с детьми до 18 лет, а если дети учатся на очной форме обучения — то до 24 лет.

Социальные вычеты. Полагаются за траты на обучение, лечение и покупку лекарств, благотворительность, взносы в НПФ, добровольное страхование жизни (от 5 лет).

Инвестиционный вычет. Положен за взносы на индивидуальный инвестиционный счёт (ИИС).

Шаг 5. Заполнить вычеты и приложить документы

Имущественный вычет

Вероятно, о вашей квартире ФНС уже знает — тогда в личном кабинете будут автоматически «подгружены» сведения об имуществе.

Если нет — данные нужно заполнить самостоятельно: выбрать наименование, владельцев объекта, ввести кадастровый номер и указать способ приобретения (договор купли-продажи с датой регистрации права собственности или долевое участие в строительстве с датой акта передачи). В нашем примере это будет квартира, купленная на «вторичном» рынке.

Далее следует указать стоимость жилья — за сколько денег (личных или взятых вами в кредит) вы его купили. Если вы частично оплачивали покупку материнским капиталом, в декларации следует указать стоимость за вычетом капитала.

Если вы покупали жильё с помощью ипотечного кредита, то в соседнем окошке укажите сумму переплаты по кредиту.

В поле «Итоговые суммы расходов» укажите, обращались ли вы ранее в налоговую за имущественным вычетом. Имейте в виду: вычет на стоимость жилья даётся налогоплательщику раз в жизни, но его можно переносить на другие объекты, если не использовали полностью (такое может быть, если жильё стоит меньше 2 миллионов ₽). Право на вычет по ипотеке также даётся один раз в жизни, но остаток уже не переносится на другие объекты.

Сколько составит имущественный налоговый вычет

13% от стоимости жилья, но не больше 260 тысяч ₽. Срока давности для возврата налогов нет — подать на вычет можно, даже если вы купили квартиру 10 лет назад.

Если вы покупали жильё в кредит, то дополнительно можете вернуть 13% от суммы процентов по ипотеке, но не больше 390 тысяч ₽.

Далее программа автоматически определит сумму, которую вам вернёт государство. Выплата в виде вычета не может быть больше, чем сумма налогов, которую вы заплатили в бюджет в течение года, за который подаёте декларацию. Скорее всего, ваш имущественный вычет не покроется налогами за один год — тогда, чтобы вернуть остатки, нужно будет подать новую декларацию в следующем году.

Затем нужно прикрепить к декларации документы, которые подтвердят ваше право и траты на жильё. Это могут быть сканы или фотографии документов с хорошим освещением и чёткостью.

Обратите внимание: максимальный размер одного файла не может быть больше 10 мегабайт, а все файлы не должны быть «тяжелее» 20 мегабайт. Если сканы или фото «весят» больше, то попробуйте уменьшить качество изображения в настройках фоторедактора.

Когда вы прикрепите все документы, введите пароль от сертификата электронной подписи, который вы получали для полного доступа в «Личный кабинет» ФНС, и нажмите «Подтвердить и отправить».

Стандартный вычет

Родители (или мачехи, или отчимы, или опекуны), которые хотят получить вычет на своих детей, ставят галочку в пункте «Стандартный вычет на детей».

Далее нужно ввести сведения о своих доходах по месяцам. Если вы работаете официально, то эту информацию можно взять из справки 2-НДФЛ — там как раз указаны порядковый номер месяца, коды и суммы доходов.

Затем нужно указать дату рождения ребёнка и выставить подтверждающие галочки, где необходимо. Если детей несколько, то на каждого нужно заполнить отдельное окошко (нажмите кнопку с плюсом «Добавить сведения о ребёнке»).

Если ваш работодатель предоставлял вам стандартный налоговый вычет, но не в полном объёме, и в декларации вы хотите вернуть оставшуюся часть, — укажите в последнем окошке, какую сумму вычета вам уже предоставили. Это можно узнать в справке 2-НДФЛ (Пункт 4 «Стандартные, социальные и имущественные налоговые вычеты», коды вычетов: 126–148).

После того как вы нажмёте кнопку «Далее», программа автоматически рассчитает вам сумму вычета к возврату.

Сколько составит стандартный вычет

На первого и второго ребёнка. Сумма вычета — 1400 ₽. Можно получить по 182 ₽ в месяц за ребёнка.

На третьего и последующих детей. Сумма вычета — 3 тысячи ₽ на ребёнка. Можно получить по 390 ₽ на ребёнка.

На ребёнка-инвалида. Сумма вычета — 12 тысяч ₽ на ребёнка для родителей и усыновителей, 6 тысяч ₽ — для опекунов и попечителей. Можно получить по 1560 ₽ или 780 ₽ в месяц за ребёнка соответственно.

Вычет предоставляется каждый месяц, пока доход налогоплательщика с начала года (без вычета 13% НДФЛ) не превышает 350 тысяч ₽. С месяца, когда доход сотрудника превысил эту сумму, вычет отменяется.

Затем нужно прикрепить к декларации документы, которые подтвердят ваше право на вычет. Это могут быть сканы или фотографии документов с хорошим освещением и чёткостью.

Вот какие документы потребуются для стандартного вычета:

свидетельство о рождении ребёнка;

документ о регистрации брака между родителями;

справка из образовательного учреждения о том, что ребёнок обучается на дневном отделении (если ребёнок — студент);

справка об инвалидности ребёнка (если ребёнок — инвалид);

для получения двойного вычета единственным родителем: копия странички паспорта с отсутствием штампа о браке; свидетельство о смерти второго родителя или выписка из решения суда о признании второго родителя безвестно отсутствующим (если они есть).

Когда вы прикрепите все документы, введите пароль от сертификата электронной подписи, который вы получали для полного доступа в «Личный кабинет» ФНС, и нажмите «Подтвердить и отправить».

Социальный вычет

Обучение, лечение, благотворительность

В окошках нужно вписать суммы, которые вы потратили на каждый из «социальных» расходов в течение года, за который подаёте декларацию — в нашем случае за 2019 год. Считайте только те расходы, которые сможете подтвердить документами: чеками, квитанциями, платёжками из банков.

Помните, что общая сумма социального вычета не может превышать 120 тысяч ₽ в год. Если вы потратили больше, выберите для вычета часть расходов — чтобы не тратить время на подтверждающие документы.

Исключение составляют расходы на обучение детей (вычет дают на сумму не больше 50 тысяч ₽, эти траты не входят в общий «социальный» лимит) и на дорогостоящее лечение из списка постановления правительства (вычет на эти траты ограничен только размером налогов, которые вы уплатили за год, и он также не входит в общий «социальный» лимит).

Сюда входят траты на взносы, если вы заключили договор негосударственного пенсионного обеспечения с негосударственным пенсионным фондом (НПФ), договор добровольного пенсионного страхования со страховой организацией или договор добровольного страхования жизни на срок не менее пяти лет.

В декларацию нужно внести сведения о страховой организации или пенсионном фонде — их можно посмотреть в договоре.

Если часть социальных вычетов предоставлял ваш работодатель, то в последнее окошко впишите эту сумму. Её можно посмотреть в справке 2-НДФЛ (Пункт 4 «Стандартные, социальные и имущественные налоговые вычеты», коды вычетов: 320, 321, 324).

После того как вы нажмёте кнопку «Далее», программа автоматически рассчитает вам сумму вычета к возврату.

Сколько составит социальный вычет

13% от суммы, которую вы потратили на «социальные» расходы. Эта сумма не должна быть больше 120 тысяч ₽ в год по всем социальным вычетам (кроме расходов на дорогостоящее лечение и обучение детей — они считаются отдельно). То есть получить на руки в виде вычета получится максимум 15 600 ₽.

Затем нужно прикрепить к декларации документы, которые подтвердят ваше право на вычет и траты. Это могут быть сканы или фотографии документов с хорошим освещением и чёткостью.

Обратите внимание: максимальный размер одного файла не может быть больше 10 мегабайт, а все файлы не должны быть «тяжелее» 20 мегабайт. Если сканы или фото «весят» больше, то попробуйте уменьшить качество изображения в настройках фоторедактора.

Вот какие документы нужны для разных социальных вычетов.

договор с образовательным учреждением на оказание образовательных услуг с приложениями и дополнительными соглашениями к нему;

лицензия образовательной организации (если в договоре отсутствуют её реквизиты);

платёжные документы, которые подтверждают ваши расходы на обучение (кассовые чеки, приходно-кассовые ордера, платёжные поручения из банка и т. д.);

если оплачиваете обучение ребёнка, брата или сестры, нужны также: справка, подтверждающая очную форму обучения в соответствующем году (если этого пункта нет в договоре с образовательным учреждением); свидетельство о рождении ребёнка; документы, подтверждающие родство с братом или сестрой.

На оплату лечения:

договор с медицинским учреждением на оказание медицинских услуг;

справка об оплате медицинских услуг — с кодом 1, если лечение было обычным, и с кодом 2, если дорогостоящим (это важно), выданная медицинским учреждением, оказавшим услугу;

лицензия медицинской организации, если в договоре или справке нет её реквизитов.

На оплату лекарств:

рецептурный бланк по форме №107-1/у;

платёжные документы, которые подтверждают ваши расходы на покупку медикаментов (кассовые чеки, приходно-кассовые ордера, платёжные поручения из банка и т. д.).

На страховые взносы ДМС:

договор ДМС или страховой медицинский полис добровольного страхования;

копия лицензии страховой компании, если в договоре нет её реквизитов;

платёжные документы, которые подтверждают ваши расходы на уплату страховых взносов (кассовые чеки, приходно-кассовые ордера, платёжные поручения и т. д.).

договор (или страховой полис) с негосударственным фондом или страховой компанией;

платёжные документы, которые подтверждают ваши траты (кассовые чеки, приходно-кассовые ордера, платёжные поручения и т. д.);

если вы оплачивали не за себя: документ, подтверждающий родство (например, свидетельство о рождении или о браке).

платёжные документы (квитанции к приходным кассовым ордерам, платёжные поручения, банковские выписки и т. д.);

договоры или соглашения на пожертвование, оказание благотворительной помощи и т. д.

Инвестиционный вычет

В окошко нужно вписать сумму, которую вы внесли на ИИС в том году, за который сейчас получаете вычет.

Вернуть налоги можно максимум за 400 тысяч ₽. Если вы внесли на ИИС больше этой суммы, укажите в окошке 400 тысяч ₽, — больше не даст вписать сама программа.

После того как вы нажмёте кнопку «Далее», программа автоматически рассчитает вам сумму вычета к возврату.

Сколько составит инвестиционный вычет

13% от суммы, которую вы внесли на ИИС в течение года, но не больше 52 тысяч ₽.

Затем нужно прикрепить к декларации документы, которые подтвердят ваше право на вычет. Это могут быть сканы или фотографии документов с хорошим освещением и чёткостью.

Вот какие документы потребуются для инвестиционного вычета:

договор на ведение ИИС или брокерское обслуживание;

документы, которые подтверждают зачисление средств на ИИС (платёжное поручение из банка, приходно-кассовый ордер или выписка от брокера на зачисление взноса).

Когда вы прикрепите все документы, введите пароль от сертификата электронной подписи, который вы получали для полного доступа в «Личный кабинет» ФНС, и нажмите «Подтвердить и отправить».

Шаг 6. Оформить заявление на возврат налога

После того как вы отправите декларацию, у налоговой будет три месяца на проверку всех ваших сведений и документов — это называется камеральная проверка. В начале и конце проверки ФНС пришлёт вам уведомления, их можно будет увидеть на вкладке «Сообщения» в «Личном кабинете».

Когда ваше право на вычет подтвердится, на вашем лицевом счёте появится переплата по НДФЛ. Чтобы эти деньги перечислили на вашу банковскую карту, нужно написать заявление на возврат налога и указать в нём банковские реквизиты. Это можно сделать двумя способами.

Через «Личный кабинет»

Когда завершится камеральная проверка, во вкладке «Мои налоги» в вашем «Личном кабинете» на сайте ФНС появится блок «Переплата». Рядом с ним будет кнопка «Распорядиться». Если нажать на эту кнопку, откроются поля для реквизитов банка — туда нужно вписать данные счёта, куда налоговая переведёт деньги.

Заявление на возврат НДФЛ можно написать от руки или напечатать на компьютере, распечатать и подписать — образец есть на сайте ФНС. Скан или качественное фото этого заявления нужно прикрепить как документ к электронной декларации. В этом случае необязательно следить за окончанием камеральной проверки в «Личном кабинете» — если декларация будет заполнена правильно, а документы верны, то налоговая пришлёт вам начисленный налог на тот счёт, который будет указан в заявлении на возврат.