Как составить опись документов для налоговой или контрагента: правила и образец описи для передачи

Потребность в том, чтобы зафиксировать факт передачи того или иного документа может возникать во взаимоотношениях как с государственными органами, так и с контрагентами. Когда речь идет о единичном документе, можно обойтись штампом о приеме на втором экземпляре. Но поступить так при передаче комплекта бумаг уже не получится. И в этом случае на выручку приходит опись.

- Для чего нужно делать опись передаваемых документов

- Нормы составления описи документов

- Опись документов для передачи в налоговую

- Опись документов для передачи в архив

- Опись документов для передачи другой организации

- Опись документов для отправки Почтой России

Для чего нужно делать опись передаваемых документов

Опись документов необходима для фиксации факта их передачи адресату, которым может быть как орган власти (ИФНС, суд и т.п.), так и контрагент по договору. К составлению описи обычно прибегают в ситуации, когда требуется передать не один документ (заявление, исковое, справку и т.п.), а некий комплект или набор документации.

Обмениваться с контрагентами юридически значимой «первичкой» через интернет Входящие бесплатно

Наибольшее распространение опись получила при работе с традиционными, бумажными документами. Однако не исключено составление описи и при пересылке информации в электронном виде. Особенно если это происходит по обычной электронной почте.

Нормы составления описи документов

Единых законодательных требований к составлению описи документов не имеется. Поэтому в зависимости от цели представления документации могут использоваться как унифицированные формы (к примеру, при отправке заказных писем), так и разработанные принимающей или передающей стороной самостоятельно.

В любом случае, опись должна содержать сведения о типе (наименовании, реквизитах) каждого из передаваемых документов (к примеру, договор купли-продажи № 1 или декларация по НДФЛ за 2022 год) и количестве экземпляров. Дополнительно при необходимости может указываться и другая информация — о количестве листов каждого экземпляра документа, общем количестве листов всех документов, указанных в описи, адресатах, основаниях передачи и т.п.

Опись документов для передачи в налоговую

При общении с налоговым органом составлять опись требуется только если документы передаются в классическом, бумажном виде. Требований к форме такой описи законодательство не устанавливает. Поэтому составить ее можно в произвольном виде. Более того, опись можно оформлять как отдельный документ, так и включать в состав сопроводительного письма (п. 6 Приложения № 18 к Приказу ФНС России от 07.11.18 № ММВ-7-2/628@ ).

ВНИМАНИЕ

При отправке документации в ИФНС в электронном виде опись составлять не нужно, т.к. состав документов в этом случае фиксируется автоматически соответствующим ПО.

Запросить в ИФНС акт сверки по налогам через интернет Запросить бесплатно

Что касается содержания описи, то в ней целесообразно отразить не только данные о передаваемых документах (дата, номер, наименование, количество листов и экземпляров), но и сведения, касающиеся оснований их передачи, а также отправителе и адресате. Таким образом, данная опись будет дополнительно содержать реквизиты организации (ИП), передающей документы, а также номер и дату требования или иного документа от ИФНС, в связи с которым предоставляется документация, указанная в описи. Не лишним будет пронумеровать в описи представляемые документы, а не просто привести их перечень.

Такое оформление описи поможет в случае возникновения в дальнейшем каких-либо претензий со стороны ИФНС (или вопросов при рассмотрении спора в суде) быстро сориентироваться в составе переданных документов и оперативно представить нужные пояснения или возражения.

Опись документов для передачи в архив

При передаче документов в архив по каждому делу составляется внутренняя опись включенных в него документов. Форма такой описи приведена в приложении № 27 к правилам, которые утверждены приказом Министерства культуры России от 31.03.15 № 526. А порядок ее оформления достаточно детально описан в п. 3.6.17 Правил работы архивов организаций (одобрены решением Коллегии Росархива от 06.02.02).

В частности, указано, что опись должна составляться на отдельном листе и подписываться составителем. Внутренняя опись содержит сведения о порядковых номерах документов дела, их индексах, датах, заголовках и номерах листов дела. А в конце описи должна быть итоговая запись, в которой указываются цифрами и прописью количество включенных в нее документов и количество листов внутренней описи. При этом конкретное содержание документов в «архивной» описи раскрывать не требуется. Поскольку в дело помещаются документы одной разновидности, достаточно заголовка (наименования контрагента, ФИО работника и т.п.).

Опись документов для передачи другой организации

Каких-либо специальных правил оформления описи при передаче документов контрагенту законодатель не установил. Поэтому если конкретная форма описи не согласована сторонами отдельно (к примеру, в качестве приложения к договору), то составлять ее можно в свободной форме. Главное требование — из описи должно быть понятно что, в каком количестве когда, в связи с чем, от кого и кому передано.

Как и в случае с «налоговой» описью, помимо собственно реквизитов передаваемой документации стоит дополнить опись данными об основаниях передачи (к примеру, сделать ссылку на пункт договора или на переписку), а также указанием на передающую и получающую сторону. Для заверения описи надо указать ФИО, должность, проставить подпись составителя и дату составления.

Опись документов для отправки Почтой России

Форма описи документов, которая применяется при отправке регистрируемых почтовых отправлений с объявленной ценностью, приведена в приложении № 26 к порядку приема и вручения внутренних регистрируемых почтовых отправлений (утв. приказ ФГУП «Почта России» от 07.03.19 № 98-п). Как гласит п. 6.1.1.1 порядка, при пересылке документов в описи по ф. 107 указывается их наименование и при необходимости реквизиты, а также количество листов в каждом из документов. Далее каждому документу нужно присвоить сумму оценки в полных рублях (т.е. минимум 1 руб.). После чего выводится общий итог как количества пересылаемых листов, так и суммы оценки.

ВАЖНО

Опись по ф. 107 заполняется в 2 экземплярах, каждый из которых подписывается отправителем.

Если количество пересылаемых документов таково, что строк бланка описи не хватает, то необходимо использовать дополнительные бланки. При этом на первом делается пометка «лист 1», на втором — «лист 2» и т.д. Соответственно, итог по количеству листов и сумме оценки подводится только на последнем из листов описи. А вот подпись отправителя должна быть на каждом из них.

Опись документов

Для чего нужна опись документов. Деятельность любого предприятия неизменно сопряжена с ведением разного рода документации — договоров, контрактов, внутренних приказов и распоряжений, кадровых и бухгалтерских документов. С течением времени объем документации становится колоссальным и требует оптимизации.

Что говорит закон

Согласно законодательству документы постоянного и длительного хранения передаются в архив по истечению одного года после прекращения их использования в делопроизводстве. Также подлежат описи дела по личному составу. Ошибочно полагать, что передача документов на хранение — простое дело, не требующее особых умений и навыков. Существует утвержденный порядок процедуры, придерживаться которого следует неукоснительно. Прежде всего, потому, что для документации любого предприятия необходимы строгий учет и грамотная опись документов, что позволит в любой момент извлечь нужную информацию из общего массива документов и составить опись.

Точность проверки описи документов

Кроме того, архивные дела нередко подвергаются проверкам различных контролирующих органов, и несоответствие их оформления установленным правилам могут повлечь штрафные санкции. Поэтому от специалиста, ответственного за организацию и ведение архива, требуются специальные знания, практический опыт, умение анализировать и структурировать, а также такие качества как скрупулезность, точность, внимательность.

Трудоёмкость составление описи документов

При этом тщательное соблюдение всех формальностей при передаче дел в архив — это не единственная проблема, ставящая в тупик многих предпринимателей. Сложность состоит в предельной трудоемкости и многоэтапности данной процедуры. Ведь буквально каждая бумага предварительно должна пройти полный цикл архивных работ. А именно необходимо определить срок незадействованности каждого документа, систематизировать все документы по содержанию (как правило, документы систематизируют в хронологическом и номинальном порядке, значительно реже по алфавитному, тематическому или предметному принципу), переплести и сшить дело, пронумеровав листы, составить лист-заверитель и опись на дело.

Cоставление описи документов

Опись документов представляет собой справочник, отражающий состав и содержание документации дела и предназначенный для ее систематизации и учета. Поэтому составление описи дел — чрезвычайно ответственный момент, где ошибки и неточности абсолютно недопустимы. Опись документов при передаче на хранение также содержит информацию об их фактическом наличии и количестве. Здесь необходимо проверить, в точности ли соответствуют данные о количестве дел в описи данным о количестве дел в номенклатуре организации.

Особенности описи документов постоянного хранения

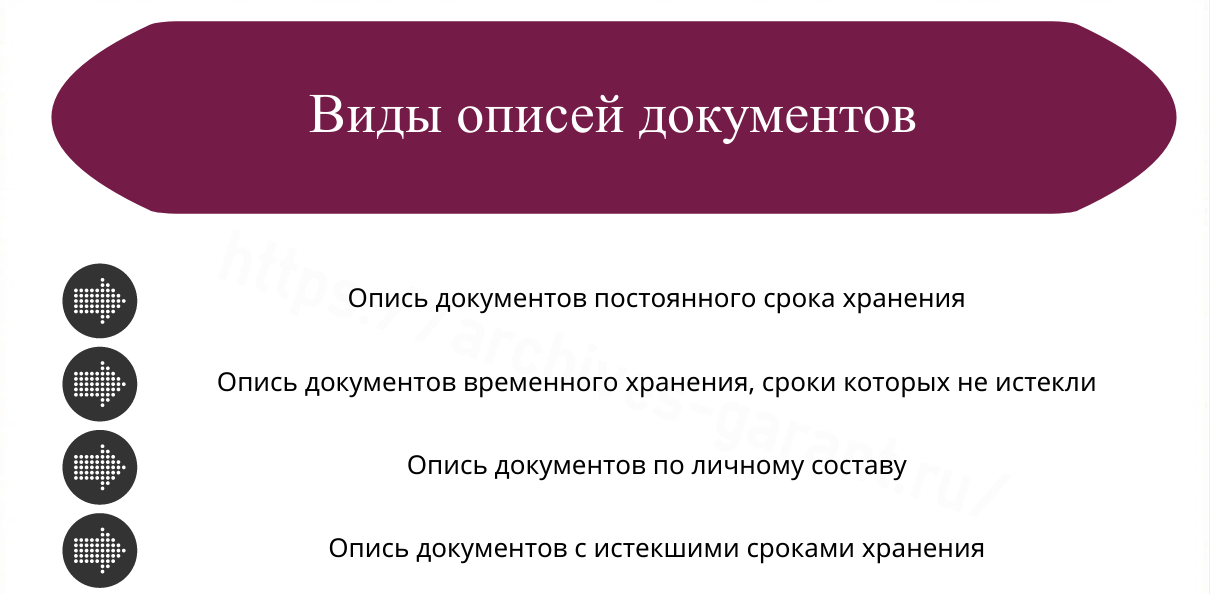

При этом опись документов постоянного хранения, временного хранения (свыше 10 лет) и опись документов по личному составу составляются отдельно. Каждую опись необходимо составлять по установленному образцу в трех экземплярах. После заполнения опись заверяется подписью ее составителя и подклеивается к внутренней стороне обложки дела. При дальнейшем изменении состава дела соответствующие записи вносятся в опись в графу «Примечание». Особой квалификации требует составление описи документов постоянного хранения и дел по личному составу.

Грамотность составление описи

Так, например, опись документов постоянного хранения предполагает решение достаточно обширного круга вопросов. Это и разработка справочного аппарата для описи, и составление предисловий и справок, и написание развернутых комментариев к каждому документу. Выполнить подобную задачу с надлежащим качеством может лишь грамотный и высококвалифицированный специалист. Поэтому чем обучать штатных работников, сталкиваясь с неизбежными трудностями, целесообразнее обратиться в «Архив Гарант», которая не только составит опись документов, но и окажет содействие в передаче дел в архив. Оперативность и безупречный результат — вот визитная карточка нашей работы.

Оформление дел и передача их на архивное хранение

Оформление дел — это подготовка дела к передаче на архивное хранение (пункт 99 ГОСТ Р 7.0.8-2013). Оформление дел начинается с момента заведения их в организации и заканчивается в процессе подготовки к передаче в архив по окончании календарного года, в котором они были заведены.

Оформление дел проводится работниками службы документационного обеспечения управления организации или другими структурными подразделениями, в обязанности которых входит заведение и формирование дел, при методической помощи и под контролем архива организации (пункт 3.6.1 Основных правил).

В зависимости от сроков хранения проводится полное или частичное оформление дел.

Полному оформлению подлежат дела постоянного, временного (свыше 10 лет) хранения и по личному составу (пункт 3.6.3 Основных правил).

Полное оформление дел предусматривает:

- подшивку или переплет дела;

- нумерацию листов дела;

- составление листа-заверителя;

- составление в необходимых случаях внутренней описи документов;

- внесение необходимых уточнений в реквизиты обложки дела (уточнение названия организации, регистрационного индекса дела, крайних дат дела, заголовка дела).

Дела временного (до 10 лет включительно) хранения подлежат частичному оформлению: допускается не проводить пересистематизацию документов в деле, листы дела не нумеровать, заверительные надписи не составлять.

Документы, составляющие дела, подшиваются на 4 прокола в твердую обложку из картона или переплетаются с учетом возможности свободного чтения текста всех документов, дат, виз и резолюций на них. При подготовке дел к подшивке (переплету) металлические скрепления (булавки, скрепки) из документов удаляются.

Дела постоянного хранения, состоящие из особо ценных документов или неформатных документов, хранятся в закрытых твердых папках с тремя клапанами с завязками или в коробках.

При наличии в деле невостребованных личных документов (удостоверений личности, трудовых книжек, военных билетов, фотографий) эти документы вкладываются в конверт, который подшивается в дело. При наличии большого количества таких документов последние изымаются из дел, на них составляется отдельная опись.

В целях обеспечения сохранности и закрепления порядка расположения документов, включенных в дело, все листы этого дела (кроме листа-заверителя и внутренней описи) нумеруются арабскими цифрами валовой нумерацией в правом верхнем углу листа простым карандашом или нумератором. Листы внутренней описи документов дела нумеруются отдельно (пункт 3.6.8 Основных правил).

Листы дел, состоящих из нескольких томов или частей, нумеруются по каждому тому или по каждой части отдельно (пункт 3.6.9 Основных правил). Подшитые в дело конверты с вложениями нумеруются; при этом вначале нумеруется сам конверт, а затем очередным номером каждое вложение в конверте (пункт 3.6.13 Основных дел). В конце каждого дела подшивается чистый бланк листа-заверителя, а в начале дела (для учета особо ценных документов) — бланк внутренней описи документов дела (пункт 3.6.7 Основных правил).

Лист-заверитель составляется в деле на отдельном листе, в книгах — на оборотной стороне последнего чистого листа, в картотеках — на отдельном чистом листе формата карточки (пункт 3.6.16 Основных правил).

Лист — заверитель дела (заверительная запись) составляется по установленной форме (Приложение 9 к Основным правилам), подписывается его составителем. Все последующие изменения в составе и состоянии дела (повреждения, замена подлинных документов) отмечаются в листе-заверителе со ссылкой на соответствующий акт.

Обратите внимание, что запрещается выносить лист-заверитель на обложку дела или чистый оборот листа последнего документа. Если дело подшито или переплетено без бланка листа-заверителя, он наклеивается за верхнюю часть листа на внутренней стороне обложки дела.

Внутренняя опись документов дела составляется для учета документов постоянного и временного (свыше 10 лет) хранения, учет которых вызывается спецификой данной документации (особо ценные, личные, судебные, следственные дела и так далее), а также для учета дел постоянного и временного (свыше 10 лет) хранения, сформированных по разновидностям документов, заголовки которых не раскрывают конкретное содержание документа.

Внутренняя опись составляется на отдельном листе по установленной форме (Приложение 10 к Основным правилам), в которой содержатся сведения о порядковых номерах документов дела, их индексах, датах, заголовках и номерах листов дела. К внутренней описи составляется итоговая запись, в которой указываются цифрами и прописью количество включенных в нее документов и количество листов внутренней описи.

Внутренняя опись подписывается ее составителем. Если дело переплетено или подшито без бланка внутренней описи документов, то составленная по установленной форме опись подклеивается к внутренней стороне лицевой обложки дела.

Обложка дела постоянного, временного (свыше 10 лет) хранения и по личному составу составляется и оформляется по установленной форме (Приложение 11 к Основным правилам), в которой указываются (пункт 3.6.18 Основных правил):

- наименование организации;

- наименование структурного подразделения;

- индекс дела;

- архивный шифр дела;

- номер дела (тома, части) по годовому разделу сводной описи дел;

- заголовок дела;

- крайние даты дела — год(ы) заведения и окончания дела;

- количество листов в деле;

- срок хранения дела (на делах постоянного хранения пишется: «хранить постоянно»).

На обложке дел постоянного хранения предусматривается место для наименования государственного архива, в который дела организации будут приняты, обозначения кодов государственного архива и организации.

Заголовок дела на обложке дел переносится из номенклатуры дел. В необходимых случаях в заголовок вносятся уточнения (номера приказов, протоколов и другие).

Крайние даты дела указываются арабскими цифрами. Крайними датами дел, содержащих организационно-распорядительную, творческую и иную документацию (протоколы, стенограммы, письма, доклады и так далее), для которых точная датировка имеет важное значение, а также дел, состоящих из нескольких томов (частей), проставляются крайние даты документов дела, то есть даты регистрации (составления) самого раннего и самого позднего документов, включенных в дело.

Если делом является журнал регистрации приказов, распоряжений и тому подобное, то датой дела будут точные календарные даты первой и последней записей в журнале.

Крайними датами личного дела являются даты подписания приказа о приеме и увольнении лица, на которое это дело заведено.

В архив организации передаются дела постоянного и долговременного (свыше 10 лет) хранения, а также дела по личному составу не позднее чем через три года после их завершения в делопроизводстве (пункт 3.7.25 Основных правил). Дела временного хранения (до 10 лет включительно) передают в архив по усмотрению руководства организации (учитываются возможности архива, частота обращения к документам прошлых лет и так далее).

Если отдельные дела необходимо оставить или выдать для текущей работы, архив организации оформляет выдачу этих дел во временное пользование.

Сотрудник архива, принимая дела, тщательно сверяет каждое дело с описью, проверяет правильность формирования и оформления дела.

Ответственность за нарушение порядка и сроков хранения документов несет руководитель организации. За нарушение архивного законодательства руководителя организации могут привлечь к административной ответственности. Наказание может быть в виде предупреждения или штрафа (статья 13.20 Кодекса Российской Федерации об административных правонарушениях (далее — КоАП РФ)).

Организацию или его должностных лиц могут оштрафовать также за непредставление (несообщение) сведений, необходимых для осуществления налогового контроля (статья 15.6 КоАП РФ).

Более подробно с данным материалом Вы можете ознакомиться в СПС КонсультантПлюс

Как сделать опись документов

Опись оформляют для того, чтобы зафиксировать факт передачи документов другому лицу. Например, сотруднику другого отдела, контрагенту, налоговой инспекции или специалистам фонда. В нашей статье вы узнаете, как правильно составить опись документов для различных целей, а также сможете скачать образцы и бланки этого документа.

Опись представляет собой обобщенный перечень документов, которые передаются другой стороне. Например, специалисту другого отдела, контрагенту в налоговую или фонд.

Данный документ в дальнейшем позволит подтвердить факт передачи перечисленных в списке документов и избежать споров со стороной, которая их приняла.

В личном деле сотрудников содержится значительный объем личных документов, поэтому для их учета составляют внутреннюю опись. Этот документ содержит перечень документов, которые содержатся в деле, их порядковые номер, индексы и количество листов.

При передаче пакета документов контрагенту или любой другой стороне целесообразно оформить опись передаваемых бумаг.

Такой документ поможет зафиксировать факт передачи всех документов, которые перечислены в основной части описи, и избежать дальнейших споров.

Юридически значимые документы принято отправлять ценным письмом или бандеролью с описью вложения и уведомлением о вручении адресату.

В этом случае специалисты почты выдают отправителю квитанцию, а с адресата берут расписку в получении письма. Уведомление и почтовая квитанция подтвердят даты отправки и получения документации.

Дата отправки особенно важна при передаче отчетности или других документов в налоговые органы, так как специалисты отсчитают срок представления по отметке почты о принятии отправления на описи вложения.

Текущие документы зачастую хранятся у ответственных сотрудников или менеджеров, которые с ними работают. После того как документация станет неактуальной, ее отправляют на хранение в архив, которым, как правило, заведует бухгалтерия.

Для того чтобы упростить работу бухгалтеру, ответственному за хранение документов, и подтвердить факт передачи юридически значимых бумаг, составляют так называемую архивную опись или же внутреннюю опись.

В случае передачи документов на бумаге в фонд составляют опись. Так вправе поступать страхователи, у которых среднесписочная численность сотрудников за предыдущий расчетный период составила менее 25 человек.

Если же среднесписочная численность сотрудников 26 и более, то сведения в фонд передаются через Интернет в форме электронных реестров.

В налоговые органы документы и информацию по требованию можно передать в электронном виде или на бумаге. Передавать истребуемую информацию необходимо вместе с сопроводительным письмом и описью.

Электронные документы можно передавать в инспекцию в формате xml-файлов или в виде скан-образов. При отправке документов составляют электронную опись, при отправке документов на бумаге – бумажную.

Опись необходима для того, чтобы доказать факт передачи документов налоговым органам. В случае повторного запроса уже представленных документов можно будет ответить отказом.

Порядок оформления описи для каждого случая будет отличаться. Рассмотрим подробно возможные варианты составления документов.

Внутреннюю опись документов вкладывают в личное дело сотрудника и заполняют по мере поступления новых документов.

Документы в личном деле располагаются в хронологическом порядке. Поэтому вначале во внутреннюю опись внесите документы, которые были приняты или оформлены при приеме на работу данного сотрудника, и далее в хронологическом порядке при их поступлении в кадры.

Перед сдачей дела в архив на описи делают итоговую запись с указанием количества документов, которые находятся в деле, и количества листов. Пописывает внутреннюю опись сотрудник, ответственный за ее составление.

Опись для контрагента составляют в произвольной форме. Единого шаблона не существует. Главное – указать в описи передаваемые документы и предусмотреть поля для подписания формы ответственными лицами.

Почтовую опись вложения оформляют на специальном бланке по форме 107 (приложение 26 к порядку приема и вручений внутренних регистрируемых почтовых отправлений, утвержденному Приказом ФГУП «Почта России» от 07.03.2019 № 98-п).

Бланк документа можно получить бесплатно в любом отделении почты либо скачать в формате PDF после регистрации на официальном сайте «Почты России».

Заполняют опись заявлений в двух экземплярах, на которых сотрудник почты поставит отметку о проверке вложений, номер почтового отправления и дату его принятия. Один экземпляр вкладывают в отправление, а второй возвращают отправителю.

В случае если в описи недостаточно строк для записи всех пересылаемых документов, разрешено заполнить несколько бланков с пометкой «лист 1», «лист 2». На последнем листе бланка описи подводят общий итог по количеству пересылаемых предметов и итоговой сумме.

Архивную опись можно составить в свободной форме. Обычно кроме типовых полей с названием и реквизитами в документ включают дополнительные, которые помогают оперативно находить документы.

Кроме того, в описи предусматривают места для подписи ответственных сотрудников.

Разработанную форму целесообразно сделать одним из приложений к учетной политике организации для целей бухучета.

Опись для фондов составляют на бланке из приложения 3 к Приказу ФСС РФ от 04.02.2022 № 26. Заполняют опись следующим образом.

1. Сначала в документе указывают реквизиты страхователя – регистрационный номер, код подчиненности, ИНН (КПП) и фирменное наименование.

2. Затем проставляют название отделение фонда, в который передается документация по данной описи.

3. Далее записывают личные данные сотрудника — фамилию, имя, отчество и СНИЛС.

После этого пишут код выплаты, за которой обратился человек:

• «1» – пособие по временной нетрудоспособности;

• «2» – пособие по беременности и родам;

• «3» – единовременное пособие женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности;

• «4» – единовременное пособие при рождении ребенка;

• «5» – ежемесячное пособие по уходу за ребенком;

• «6» – пособие по временной нетрудоспособности в связи с травмами, несчастным случаем на производстве и профессиональным заболеванием;

• «9» – отпуск застрахованного лица (сверх ежегодного оплачиваемого отпуска, установленного законодательством РФ) на весь период лечения и проезда к месту лечения и обратно.

В самом конце указывают краткое наименование документов или сведений, которые прилагаются к описи, а также количество листов. Например, сведения о застрахованном лице, справка о заработке с предыдущих мест работы.

Итоговый вариант описи составляют в двух экземплярах. Один остается в фонде, другой, с отметкой о получении, у страхователя.

Важно учесть, что типовая форма не предназначена для случаев, когда страхователь передает в фонд следующую документацию:

• уведомление о прекращении права застрахованного лица на получение ежемесячного пособия по уходу за ребенком;

• документы в целях возмещения расходов на оплату дополнительных оплачиваемых выходных дней для ухода за детьми-инвалидами;

• документы для возмещения пособия на погребение.

В этих ситуациях разрешено оформлять сопроводительное письмо. Этот документ поможет зафиксировать факт передачи документов, их состав и количество.

Опись в налоговую можно составить в свободной форме, если документация будет предоставляться на бумаге. При этом целесообразно включить в бланк таблицу, которая будет содержать список предоставляемых документов с реквизитами, а также поля для подписей ответственных лиц.

В случае предоставления документации в электронном виде потребуется заполнить электронную опись по формату, который утвержден Приказом ФНС РФ от 18.01.2017 № ММВ-7-6/16.

Наши специалисты подготовили примеры оформления описи документов для разных случаев. Скачайте образцы по ссылкам ниже.

Как составить опись документов

opis.jpg

Похожие публикации

От того, как организован документооборот и архивное хранение документов на предприятии, во многом зависит удобство обращения с документами и возможность отследить «движение» того или иного документа между отделами и внешними адресатами.

Как должна формироваться документальная база, как правильно составить опись документов организации и иные виды описей для систематизации документооборота, рассмотрим в этой статье.

Регламент документооборота и опись документов как его составляющая

Тем, кто впервые сталкивается с необходимостью организовать документооборот в пределах своей деятельности, может показаться, что принцип его ведения каждый определяет самостоятельно. Однако это далеко не так.

Порядок организации документооборота, в т.ч. необходимость оформлять описи и проводить их регистрацию, предусмотрена положениями раздела 3.7 «Основных Правил работы архивов организаций», одобренных Решением Росархива от 06.02.2002 г.

Указанный порядок регламентирует необходимость составлять опись документов в случае формирования дел:

с постоянным сроком хранения;

подлежащих хранению в течение срока от 10 лет;

личного дела сотрудника (ведение личного дела обязательно для каждого работника, состоящего в штате субъекта хозяйствования);

дел по личному составу;

Опись в дело включает в себя перечень документов, содержащихся в единице архивного хранения или текущей документации, и имеет самостоятельную порядковую документацию.

При формировании фонда архивного хранения, составляется сводная опись, в которую включаются все описи, содержащиеся в делах, при этом каждой из них присваивается номер, идентичный номеру, под которым опись зарегистрирована в сводном реестре.

Выбираем образец: опись документов типовой или локальной формы использовать для систематизации документов и архива?

В п.3.7.3 Правил указаны элементы, которые рекомендуется включать в информационный блок описи. Кроме этого, Росархив разработал ориентировочную форму документа, которую одобрил в качестве Приложения №12 к настоящим Правилам (скачать опись документов по этой форме можно далее).

Поскольку для описи документов бланк не стандартизирован, субъект хозяйствования вправе самостоятельно определять и разрабатывать форму описи, которая будет использовать для организации документооборота и архивного хранения. При этом форма документа может быть разработана как на основе базовой структуры Приложения № 12 к Правилам, так и в удобной для пользователя форме, учитывающей особенности специфики деятельности или порядка систематизации и хранения документов на предприятии.

Какие виды описей применяются при систематизации документооборота

В работе по систематизации дел и документов, находящихся в текущем пользовании и формированию архивной базы, используется несколько видов описей, различающихся по назначению.

Рассмотрим наиболее часто используемые модификации описей, и в каких случаях используется каждая из них.

Внутренняя опись документов

Опись вложения, в которой отражен перечень документов внутри конкретного дела. Составляется для каждой единицы хранения. Должна содержаться как в делах текущего пользования, так и в закрытых делах, находящихся на архивном хранении.

Опись передачи документов

Опись, составляемая при подготовке дел к передаче от одного лица другому, передаче внешнему адресату, передаче дел на архивное хранение в централизованные архивы. Сформированная опись передаваемых документов (образец скачать можно ниже) содержит регистрационные номера (присвоенные по внутреннему каталогу) и названия передаваемых дел, количество содержащихся в нем документов и страниц.

Опись переданных документов

Опись, в которой содержится информация о делах или пакете отдельных документов, переданных из одного структурного подразделения предприятия в другое, либо от одного должностного лица другому, делах и документах, переданных на ответственное хранение в специализированные архивы или на временное пользование по заявлению или требованию государственных органов или ведомств. В описи содержатся: информация о наименовании переданного дела, его регистрационном номере в системе внутреннего документооборота, количестве листов в каждом деле, и в обязательном порядке – подпись лица, которому переданы дела или отдельные документы.

Сдаточные описи для архивного хранения

Описи, в которых отражен перечень дел, передаваемых в централизованные и специализированные архивы административных или ведомственных образований. Такие описи содержат информацию о делах, передаваемых на хранение – их регистрационный номер, присвоенный во внутренней системе учета, наименование дела, количество страниц, срок хранения документов.

Нюансы и особенности некоторых описей

В современных реалиях архивные сдаточные описи применяются крайне редко – только в случаях, когда предприятие претерпевает различные реорганизационные мероприятия – ликвидируется по той или иной причине, реорганизуется, или меняет собственника, т.е., фактически – прекращает существование в той форме, деятельность которой отражена в делах, передаваемых в архив.

Описи передаваемых и переданных документов, как правило, содержат информацию об одних и тех же делах. Только первая отражает информацию о делах передаваемых контрагенту, а вторая – о тех делах, которые были этим контрагентом фактически приняты. Не всегда опись передаваемых документов может полностью совпадать с описью переданных – контрагент может (и имеет право) отказаться от принятия каких-либо дел, если они оформлены не соответствующим образом, или фактическая информация по ним не соответствует сведениям, внесенным в опись передаваемых документов.

Расходы на командировки «чужих» работников. Если суммы компенсации не установлены трудовым законодательством

Практика показывает, что нередко помимо оплаты самих работ подрядчики требуют от заказчика возмещать им расходы, понесенные при исполнении договора подряда. Как правило, речь идет о расходах на проезд и проживание работников подрядчика или исполнителя, которые работают на территории заказчика. Законом это не запрещено, но, для того чтобы исключить негативные последствия таких действий для обеих сторон, важно правильно составить договор и определить его цену. В противном случае как заказчик, так и подрядчик могут «пострадать» при налогообложении.

Основные положения

Поэтому если организация как принимающая сторона компенсирует проезд и проживание «чужим» работникам, в том числе иностранных организаций, то данная компенсация является правом этой организации, а не обязанностью.

Согласно ст. 247 НК РФ объектом обложения по налогу на прибыль организаций является полученная налогоплательщиком прибыль. При этом в целях применения главы 25 НК РФ прибылью признаются для российских организаций, не являющихся участниками консолидированной группы налогоплательщиков, полученные доходы, уменьшенные на величину произведенных расходов.

В соответствии с п. 1 ст. 252 НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ).

Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, — убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Документально подтвержденными являются затраты, подтвержденные документами:

оформленными в соответствии с законодательством Российской Федерации; оформленными согласно обычаям делового оборота, применяемым в иностранном государстве, на территории которого были произведены соответствующие расходы; косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Таким образом, при включении тех или иных затрат в состав расходов в целях определения налоговой базы по налогу на прибыль организаций решающее значение имеет их экономическая обоснованность, непосредственная взаимосвязь с деятельностью, направленной на получение прибыли, и их документальное подтверждение.

Расходы на командировки своих и «чужих» работников

на проезд работника к месту командировки и обратно к месту постоянной работы; на наем жилого помещения, при этом подлежат возмещению также расходы работника на оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, в номере, расходов за пользование рекреационно-оздоровительными объектами); суточные или полевое довольствие; оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов; консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы.

Отметим, что согласно ст. 166 ТК РФ служебная командировка — это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются.

Согласно ст. 16 ТК РФ трудовые отношения возникают между работником и работодателем на основании трудового договора, заключаемого ими в соответствии с ТК РФ.

Статьей 56 ТК РФ установлено, что трудовой договор — соглашение между работодателем и работником, в соответствии с которым работодатель обязуется предоставить работнику работу по обусловленной трудовой функции, обеспечить условия труда, предусмотренные трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами и данным соглашением, своевременно и в полном размере выплачивать работнику заработную плату, а работник обязуется лично выполнять определенную этим соглашением трудовую функцию в интересах, под управлением и контролем работодателя, соблюдать правила внутреннего трудового распорядка, действующие у данного работодателя.

Таким образом, в командировку могут направляться только работники организации, которые состоят с ней в трудовых отношениях. Это подтверждается также и нормой п. 2 Положения об особенностях направления работников в служебные командировки, утвержденного постановлением Правительства Российской Федерации от 13.10.08 г. № 749.

Следовательно, организация не вправе учесть затраты на выплату компенсации расходов по проезду и проживанию «чужих» работников в составе расходов при исчислении налога на прибыль организаций в качестве командировочных расходов. Аналогичный вывод содержится в письме Минфина России от 16.10.07 г. № 03-03-06/1/723, в котором разъяснено, что в соответствии с положениями ст. 166–168 ТК РФ и ст. 255 НК РФ российская организация вправе возмещать затраты по командировкам только в отношении штатных работников, с которыми организация заключила трудовые договоры.

Данный вывод поддерживает и УФНС России по городу Москве в письме от 29.12.08 г. № 19–12/121858, где указано также и на то, что если сотрудники головной иностранной организации не являются работниками российской организации, и расходы на их командировки в Российскую Федерацию непосредственно не связаны с деятельностью российской организации, направленной на получение доходов, то такие расходы не учитываются ею при формировании налогооблагаемой прибыли.

На то, что такие затраты не могут быть учтены, как командировочные расходы, указывают также суды, в частности, в постановлениях ФАС Уральского округа от 19.01.09 г. № Ф09-10311/08-С3, ФАС Северо-Западного округа от 1.10.07 г. № А05-5368/2006–26 и др. В первом из них отмечено, что затраты налогоплательщика, связанные с проездом и проживанием аудиторов — сотрудников контрагента соответствуют критериям, установленным в п.п. 17, 49 п. 1 ст. 264 НК РФ. Во втором разъяснено, что если между организациями заключен договор по оказанию консультационных услуг на территории заказчика, при этом договором предусмотрено, что заказчик обязан компенсировать контрагенту расходы на командировку (проезд, проживание, суточные), и данные расходы фактически произведены, документально подтверждены и экономически обоснованы, то они учитываются заказчиком при определении налоговой базы по налогу на прибыль на основании п.п. 15 и 49 п. 1 ст. 264 НК РФ.

Изложенное позволяет сделать вывод о том, что расходы по проезду и проживанию лиц, не являющихся работниками организации, рассматриваются как обоснованные, если такие расходы предусмотрены договором и связаны с деятельностью, направленной на получение дохода. При этом необходимо учитывать и иные критерии, установленные в п. 1 ст. 252 НК РФ, — экономическую обоснованность и документальное подтверждение. Кроме того, указанные расходы следует рассматривать не в качестве расходов на командировки, а как другие расходы, связанные с производством и (или) реализацией (п.п. 49 п. 1 ст. 264 НК РФ), относящиеся к прочим расходам.

Договор подряда

фиксированной, в которой учтены все расходы подрядчика, включая запланированные расходы на командирование работников; плавающей, которая состоит из двух частей: вознаграждения по оплате стоимости работ и компенсационной суммы расходов, определяемой по факту и подтверждаемой документально.

В первом варианте сумма, полученная подрядчиком от заказчика, представляет собой выручку от выполнения работ, при этом подрядчик-плательщик НДС обязан предъявить заказчику сумму НДС, выставив ему соответствующий счет-фактуру. У заказчика, оплатившего работы подрядчика, вся сумма по договору включается в состав затрат, а НДС принимается к вычету в полном объеме.

Недостаток данного варианта состоит в том, что запланированная сумма командировочных расходов, включенная в установленную цену договора, может оказаться значительно меньше фактической, и соответственно подрядчик получит меньший доход, чем ожидал.

Второй вариант более выгодный, так как позволяет подрядчику учесть свои расходы в размере фактических затрат. Поскольку компенсационные выплаты квалифицируются в качестве составляющей цены договора, то как подрядчик, так и заказчик не несут финансовых потерь в отношении ни прибыли, ни НДС.

У подрядчика обе полученные суммы являются доходом, с которого он платит НДС в общем порядке, а заказчик учитывает эти суммы в качестве расходов, при этом он получает вычет по НДС в полном объеме.

Если подрядчик — иностранная организация

С учетом того что российская организация оплачивает иностранной стоимость работ с учетом расходов, связанных с проездом и проживанием сотрудников иностранной организации, российской организации — налоговому агенту в налоговую базу по НДС следует включать все суммы денежных средств, перечисляемых иностранной организации.

Иначе говоря, российская организация как заказчик должна удержать НДС из суммы компенсации иностранной организации — подрядчика.

Если в договоре содержится условие о том, что заказчик компенсирует подрядчику расходы по командированию работников сверх цены договора, то это связано с повышенными рисками для обеих сторон, ведь согласно ст. 41 НК РФ данная сумма не может рассматриваться доходом подрядчика, следовательно, в составе выручки у него будет учтена лишь сумма вознаграждения по договору.

Кроме того, в главе 21 НК РФ нет ответа на вопрос о том, должен ли подрядчик начислять НДС с суммы полученной компенсации.

В то же время, по мнению контролирующих органов, денежные средства, полученные подрядчиком в качестве компенсации своих командировочных расходов, на основании п.п. 2 п. 1 ст. 162 НК РФ облагаются НДС, при этом исчисляется налог исходя из его расчетной ставки (письма Минфина России от 15.08.12 г. № 03-07-11/300, от 22.04.15 г. № 03-07-11/22989).

В случае если подрядчик исчисляет НДС с суммы полученной компенсации, то он вправе воспользоваться вычетом по командировочным расходам.

Несмотря на то что в составе расходов заказчик может учесть всю сумму, заплаченную по договору, у него «теряется» НДС с перечисленной суммы компенсации, так как при получении этой суммы подрядчик оформляет счет-фактуру в одном экземпляре. Следовательно, основание для получения вычета у заказчика отсутствует.

Компенсационные выплаты физическому лицу

Минфин России в письме от 15.09.14 г. № 03-04-06/46030, № 03-04-06/46035 высказал мнение о том, что при оплате организацией за физических лиц, приглашенных для участия в различных мероприятиях, стоимости проезда к месту их проведения и проживания в этом месте, если такая оплата производится в интересах указанных лиц, последние получают доход в натуральной форме, облагаемый налогом. Организация в этом случае является налоговым агентом.

Однако позднее в письме от 19.11.15 г. № 03-04-06/67038 Минфин России изложил иную точку зрения, согласно которой независимо от того, была ли осуществлена оплата за физическое лицо в его интересах или нет, стоимость проезда к месту проведения мероприятий и проживания в этом месте является его доходом, полученным в натуральной форме, с которого организация должна удержать НДФЛ.

На основании изложенного можно сделать вывод о том, что наиболее выгодным и безопасным с точки зрения налогообложения является вариант, когда в договоре цена формируется из двух составляющих: самого вознаграждения и компенсационной выплаты, определяемой исходя из фактических расходов на основании соответствующих документов. Кроме того, в договоре должен быть предусмотрен порядок определения окончательной цены, в противном случае не исключены претензии со стороны налоговых органов.

Как оформить командировка за счет принимающей стороны в 2022 году

Все затраты, которые понес работник в период пребывания в служебной командировке, должны быть ему компенсированы. Возмещению подлежат расходы на билеты для проезда к месту работы, съемное жилье, питание. Сотрудник вправе претендовать на выплату так называемых суточных. Данные выплаты должны быть предусмотрены положениями внутренних актов компании и коллективного договора. Давайте выясним, как оформляется командировка за счет принимающей стороны.

- Как оформляется командировка за счет принимающей стороны

- Как оплачивается командировка за счет принимающей стороны

- Оформление командировки за свой счет

- Законодательные акты по теме

- Типичные ошибки

- Ответы на распространенные вопросы о том, как оформляется командировка за счет принимающей стороны

Как оформляется командировка за счет принимающей стороны

Все операции, имеющие отношение к хозяйственной деятельности компании, должны быть отражены в документах — бланках первичной документации, хранящихся затем у сотрудника бухгалтерии. Командировка как раз и относится к таким событиям, а потому и она должна быть оформлена должным образом.

Когда предприятие направляет работника в служебную командировку, оформляются следующие обязательные документы:

- служебное задание (на унифицированном бланке Т-10а);

- командировочное удостоверение (на бланке унифицированной формы Т-10);

- приказ руководителя фирмы или его распоряжение о направлении сотрудника в командировку (по форме Т-9 или Т-9а).

Хотя в трудовое законодательство и обязывает руководителей работников оплачивать им командировочные расходы, каких-либо определенных указаний относительно методов и порядков финансирования командировок не существует.

В связи с тем, что способы компенсации командировочных затрат работника законом не определены, возместить расходы может как непосредственный работодатель, так и организация, в которую поехал служащий для исполнения каких-либо обязанностей. Чтобы предоставить сотруднику гарантии оплаты его работы, перед поездкой он подписывает соглашение с нанимателем, в котором будет указано, какая именно фирма должна будет выплатить деньги, и какие конкретно затраты подлежат возмещению.

Приказ руководителя на отправку подчиненного в поездку должен содержать сведения об источнике финансирования командировки. В случае с оплатой поездки за счет предприятия, в который поедет работник, прописывается, что имеет место командировка за счет принимающей стороны.

Как оплачивается командировка за счет принимающей стороны

Прежде чем направить сотрудников в командировку, компания должна внести пункт об определении размера оплаты поездок в локальные нормативные акты и коллективный договор.

Сотрудник должен вовремя и в полном объеме получить деньги в счет компенсации командировочных затрат, когда он предоставит принимающей фирме документы о расходах, в том числе платежные документы за жилье (договор аренды или квитанции об оплате гостиничного номера), билет на поезд или самолет. Если в договоре оговаривается оплата каких-либо еще расходов в течение пребывания в командировке, собрать нужно будет больше бумаг.

По утвержденным правилам, работник не может претендовать на суточные выплаты в размере, большем чем 700 рублей в день. Однако, если речь идет о заграничной поездке, размер суточных существенно увеличивается — до 2,5 тысяч рублей в день.

Суточные — оплата за все без исключения дни, проведенные сотрудником в командировке, с учетом выходных, праздничных дней, периодов нахождения в пути и вынужденных остановок.

Даже если оплатой командировки обязалась заниматься принимающая сторона, работодатель сотрудника все равно выплачивает ему некоторые суммы. Принимающее предприятие будет оплачивать стоимость проезда до пункта назначения и за аренду жилого помещения, а руководитель работника выплатит:

- зарплату за все время пребывания в командировке в размере среднемесячного оклада;

- компенсацию суточных затрат за все дни нахождения в поездке, в том числе компенсацию понесенных с позволения нанимателя расходов (на оформление документов, на услуги мобильной связи).

Пока сотрудник предприятия пребывает в командировке, его нельзя уволить, лишить должности и рабочего места. Должность сохраняется и на время, проведенное в пути до места назначения и обратно.

Оформление командировки за свой счет

Законодательство не предусматривает возможности отправления работника в командировку за его счет, однако, наниматели часто нарушают закон и компенсируют расходы сотрудника уже после его возвращения с поездки.

Как и в общем случае, работодатель должен издать приказ, оформить служебное задание и выдать командировочное удостоверение (если такие документы предусмотрены внутренними актами компании). Перед поездкой сотрудник не обращается в бухгалтерию за получением денег в счет выплаты среднемесячного оклада, суточных и компенсаций его будущих затрат. Все выплаты будут произведены по возвращении.

Законодательные акты по теме

| ст. 167—168 ТК РФ | О возмещении сотруднику расходов, понесенных в командировке |

| Федеральный закон от 21.11.1996 № 129-ФЗ | О бухгалтерском учете, в том числе об оформлении первичной документации, касающейся командировки |

Типичные ошибки

Ошибка: Работник, пребывавший в командировке за рубежом, не истратил все выданные ему деньги и вернул часть средств работодателю в рублях.

Комментарий: Компенсация расходов на поездку за границу по работе выплачивается в иностранной валюте той страны, куда направлен сотрудник. Если деньги остаются, работник возвращает их в кассу предприятия также в валюте.

Ошибка: Работодатель направил работника в командировку за счет принимающей стороны, не предложив оформить соглашение об оплате затрат, которые будет нести сотрудник во время поездки.

Комментарий: В качестве гарантии сотруднику должно быть предоставлено на подпись соглашение об оплате командировки принимающей стороной.

Ответы на распространенные вопросы о том, как оформляется командировка за счет принимающей стороны

Вопрос №1: Как отразить в табеле учета отсутствие сотрудника, который был направлен в служебную командировку?

Ответ: Сотрудник отдела кадров должен отметить дни пребывания в командировке как рабочие с отметкой «К».

Вопрос №2: Как компенсировать затраты сотрудника, который был направлен в командировку за границу за счет принимающей стороны?

Ответ: Все расходы работника должны быть возмещены в иностранной валюте, то же касается и аванса.