Кассовые операции: правила

Порядок ведения кассовых операций в Российской Федерации — это специализированная система учета деятельности по движению наличных денежных средств в кассе учреждения. Нормативы по ведению дисциплины обязан применять любой экономический субъект, работающий с наличностью. Чиновники систематически обновляют законодательство. Наиболее значимым нововведением последнего времени является введение обязательного использования онлайн-касс.

Важные изменения законодательства

- поменял порядок составления ПКО и РКО кассы на основании чеков КК-техники;

- ввел новое правило оформления кассовых документов в электронной форме;

- изменил оформление и порядок выдачи подотчетных сумм.

Для наглядности представим эти изменения в ведении кассы в виде таблицы:

Порядок организации и ведения кассовых операций

Соблюдайте следующий порядок ведения операций с наличными:

Назначьте кассира. Введите новую штатную единицу «бухгалтер-кассир» либо возложите обязанности по ведению расчетов наличными на другого специалиста. Отметим, что кассиром назначается только штатный работник учреждения. На внештатника или договорника возложить такие обязанности нельзя. Ознакомьте кассира с действующим порядком ведения КО под подпись.

Утвердите лимит наличных. Лимит остатка кассы — это максимальная сумма наличных денег, которая может храниться в специализированном помещении каждый день, то есть в кассе. Исключением признаются дни выплаты зарплаты, пособий и стипендий. В остальные дни сумму денег, превышающую лимит по кассовым операциям, необходимо сдать на расчетный счет.

Фиксируйте каждую операцию с наличными. Любое движение денег, поступление или расход в кассе необходимо отразить соответствующим документом. Причем не только первичным, но и зарегистрировать в журнале ведения учета.

Отражайте операции в бухучете. На каждую операцию с наличными в кассе необходимо составить соответствующую бухгалтерскую проводку. Отражайте движение денег на соответствующих счетах, согласно инструкциям по ведению БУ.

Обеспечьте тотальный контроль операций. Организуйте систематические проверки. Только профессиональный контроль и проверки того, как соблюдаются правила ведения кассы, позволят избежать штрафов за нарушение ведения кассовой дисциплины.

Унифицированные формы для кассовых операций

ВАЖНО! Письмом от 21.07.2017 № 03-01-15/46715 Минфин РФ подтвердил, что применять унифицированные формы, связанные с ведением ККМ (постановление Госкомстата России от 25.12.1998 № 132), в соответствии с «Типовыми правилами эксплуатации контрольно-кассовых машин . » (МФ РФ от 30.08.1993 № 104), необязательно!

- журнал кассира-операциониста;

- справка-расчет кассира-операциониста;

- журнал регистрации показаний суммирующих денежных и контрольных счетчиков контрольно-кассовых машин, работающих без кассира-операциониста;

- сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации;

- акт о переводе суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины;

- акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) контрольно-кассовой машины в ремонт и при возвращении ее в организацию;

- акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (в том числе по ошибочно пробитым кассовым чекам);

- журнал учета вызовов технических специалистов и регистрации выполненных работ; акт о проверке наличных денежных средств кассы.

Однако некоторые бланки остались обязательными элементами учета движения наличных. Каждое учреждение обязано формировать обязательные документы при движении наличных денежных средств.

Актуальные бланки и образцы

Ключевое назначение расчетов наличностью в учреждении — это выдача подотчетных денег. Например, из кассы выдается наличность на покупку материалов, командировочные расходы сотрудников и прочие выплаты. Оформление таких операций в кассе учреждения проводится особым образом.

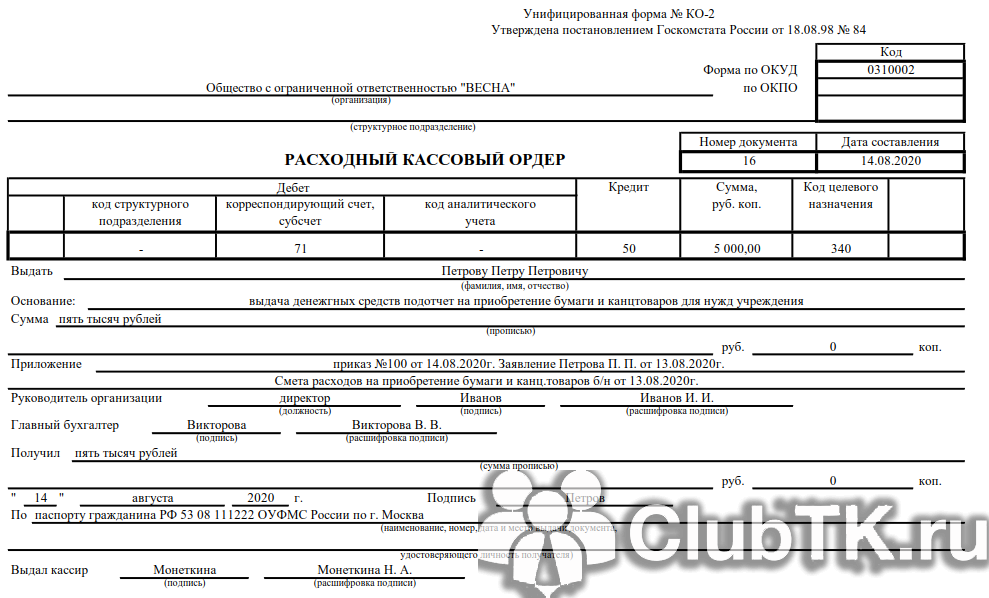

Все расходные операции, то есть выбытие налички из кассы, оформляются расходным кассовым ордером.

Так, к примеру, следует оформить выдачу денег работнику учреждения.

Пример заполнения РКО

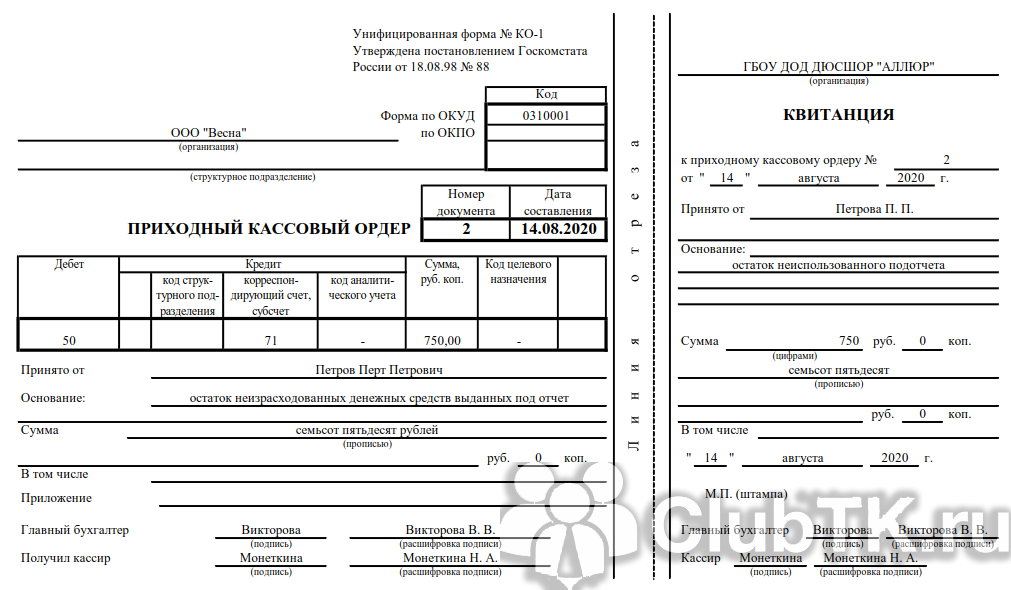

Операции по поступлению наличности в кассу оформляем приходным кассовым ордером. Причем поступления могут быть не только от работников, но и с расчетного счета банка в кассу организации. Например, учреждение выдает заработную плату и пособия наличными.

Пример заполнения ПКО

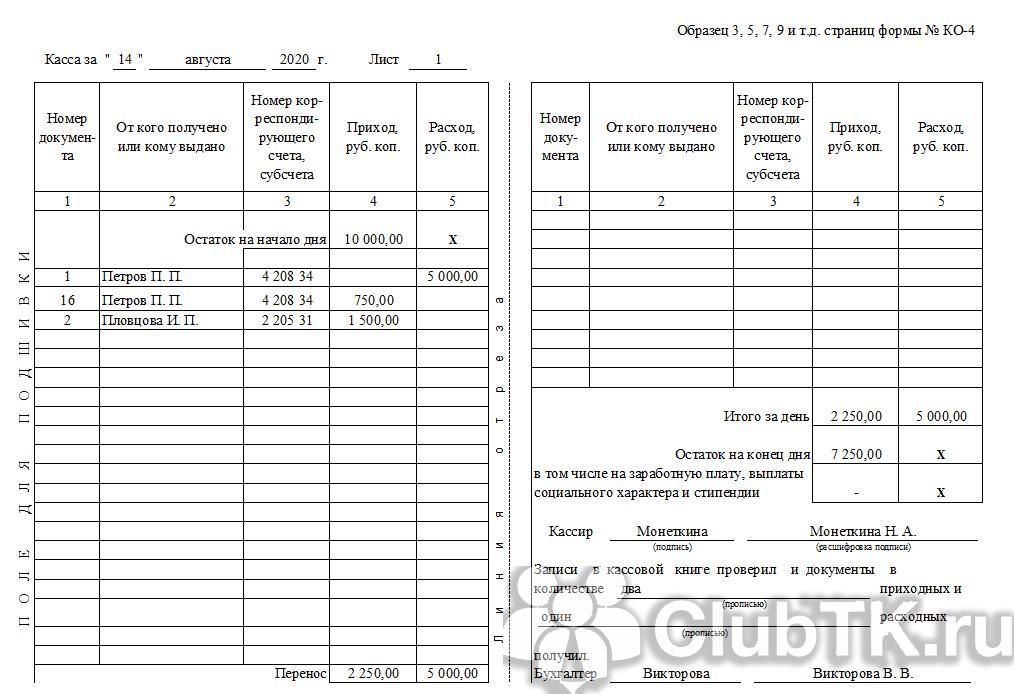

Все расходные и приходные операции регистрируются в специальном документе — кассовой книге, учитывая хронологический порядок регистрации и ведения бухгалтерских данных.

Пример заполнения

Использование ККМ в 2022 году

С 01.07.2017 наступила обязанность применять только новую ККМ, то есть с этой даты прекращена регистрация контрольно-кассовой техники в порядке, установленном старой редакцией закона от 22.05.2003 № 54-ФЗ (в ред. от 08.03.2015). Переход происходил в несколько этапов. И сейчас почти все организации и ИП, работающие с наличностью, должны применять онлайн-ККТ. В соответствии с правилами ведения кассовых операций, в 2022 году ККМ вправе не применять компании, осуществляющие деятельность:

- поименованную в п. 2 ст. 2 54-ФЗ; в отдаленных и труднодоступных местах;

- в области религиозных обрядов и церемоний, по продаже предметов религиозного культа;

- аптечные организации в сельской местности;

- по предоставлению парковочных мест на земельных участках, находящихся в государственной собственности;

- платных услуг библиотечного дела;

- прием наличности за коммунальные услуги;

- образовательные услуги населению;

- предоставление услуг в сфере физической культуры и спорта;

- оказание услуг центрами культуры и творчества.

Для наглядности представим поэтапный порядок реализации новой редакции закона № 54-ФЗ в виде блок-схемы.

На сегодняшний день существуют уже более 100 моделей онлайн-касс, а действующие ОФД обеспечивают передачу данных с касс в ОФД, ФНС и ЕГАИС.

По каждой онлайн-кассе ОФД собирает и актуализирует массу параметров: время открытия и закрытия смены, сумму наличных, средний чек и т. д. А значит, любую точку продаж теперь есть возможность проверить через интернет за считанные минуты. Кроме того, встроенные сервисы некоторых ОФД позволяют не только хранить полученные данные, но и формировать различные отчеты.

После введения онлайн-касс все их владельцы с 19.08.2017 обязаны выполнять через личный кабинет КК-техники следующие действия (пункт 1 главы I приказа ФНС РФ от 29.05.2017 № ММВ-7-20/483@):

- отвечать в трехдневный срок на поступившие через личный кабинет запросы ИФНС;

- сообщать о неприменении КК-машин или в трехдневный срок со дня устранения выявленных нарушений при ее использовании;

- сообщать о своем согласии или несогласии с поступившими от ИФНС данными о выявленных нарушениях в течение одного рабочего дня.

Передаваемые сведения необходимо подписывать усиленной квалифицированной электронной цифровой подписью (ЭЦП). После получения такого сообщения ИФНС должна подтвердить факт получения, разместив в кабинете КК-машин квитанцию о приеме. Информация и документы могут быть переданы и на бумажном носителе в налоговые органы.

Что делать при неисправности ККМ

А как не нарушить кассовую дисциплину, если произошла поломка единственного ККТ, который в своей деятельности использует компания? При поломке ККТ организация вправе вести деятельность без ее использования. В этом случае покупателю выдают бумажный документ, подтверждающий факт оплаты (например, товарный чек). Сразу же после устранения поломки, чтобы избежать штрафа, необходимо (п. 14.5 КоАП РФ):

- сформировать по каждой операции коррекционный чек;

- в письменной форме сообщить о возникшей ситуации, указав информацию о каждом созданном чеке коррекции.

Очень важно соблюдать порядок ведения до того, как ИФНС узнает о возникшей поломке в результате проверки. Только в этом случае штрафные санкции не будут применены. Чтобы не оказаться в ситуации невозможности работы при поломке ККТ, налоговые органы предлагают приобрести запасной кассовый аппарат (письмо № ЕД-4-20/24899).

Проверки ФНС

- производились ли расчеты наличными деньгами сверх установленного лимита;

- как приходуется наличная выручка (включая проверку фискальной памяти ККТ);

- соблюдается ли порядок хранения свободных денежных средств в кассе;

- соответствует ли сумма остатка наличных денег установленному лимиту кассы;

- выполняются ли требования о выдаче чеков ККТ (или БСО) по требованию покупателя, установленные действующей редакцией Федерального закона от 22.05.2003 № 54-ФЗ.

Ответственность за нарушения оформления кассовых операций

Если кассовая дисциплина в 2022 году не отвечает заявленным требованиям, на нарушителей наложат штраф:

- для должностных лиц — от 4000 до 5000 рублей;

- для юридических лиц — от 40 000 до 50 000 рублей.

Как вести бухучет кассовых операций

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

- Общие положения и нюансы

- Как считать лимит кассы

- Проводки

- Операции по онлайн-кассе

Расчеты наличными деньгами, несмотря на множество вариантов безналичных расчетов, остаются все так же актуальны. Они учитываются в организациях на активном счете 50 «Касса». Бухгалтеру, кроме стандартных проводок и привычных форм первичных документов по кассе, приходится учитывать и изменения законодательства, и введение в обиход кассовых операций технических новшеств – онлайн-касс (кстати, не так давно собрали горячий ТОП-10 вопросов про онлайн-кассы), уделять внимание возникающим в бухучёте нюансам: соблюдение кассовой дисциплины всегда строго контролируется государством.

Порядок ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства.

Общие положения и нюансы

Порядок ведения кассовых операций определен один и тот же вне зависимости от вида деятельности и правовой формы хозяйствующего субъекта. Он содержится в указании №3210-У от 11/03/14 г. Банка РФ.

Для некоторых участников рынка определен упрощенный порядок учета кассы. Это:

- фирмы малого бизнеса и микро-бизнеса;

- ИП.

И те и другие освобождены от обязанности расчета кассового лимита, а предприниматели могут вообще не вести кассовый учет, т.е. не оформлять приходные и расходные кассовые ордера, не заполнять кассовую книгу. Тем не менее специалисты советуют предпринимателям вести кассовый учет, поскольку на практике эти данные часто используются (например, при оформлении банковского кредита, в случае спорных ситуацией, связанных с выдачей наличных). При этом ИП должны вести учет доходов (расходов), физических показателей для целей НУ (письмо ФНС №ЕД-4-2/13338 от 9/07/14 г.).

Вопрос: Сколько кассовых книг при совершении кассовых операций должна вести организация, если у обособленного подразделения зарегистрировано пять аппаратов ККТ и оно расположено в другом регионе РФ?

Посмотреть ответ

Учет наличности состоит из:

- учета прихода и расхода по кассе с заполнением приходных и расходных кассовых ордеров (ф. КО-1, КО-2);

- хранения наличности;

- установления и соблюдения лимита кассы;

- заполнения кассовой книги (ф. КО-4);

- сдачи наличных денег в банк.

Документы кассы подписываются бухгалтером, а если его нет – руководством, с обязательным проставлением оттиска печати. При приеме наличных необходимо вручить лицу, сдавшему деньги, корешок ПКО.

Если у фирмы несколько касс и кассиры взаимодействуют со старшим кассиром, передают ему деньги, используется учетная форма КО-5, в ней учитываются принятые и выданные в течение дня средства.

Если у фирмы имеются обособленные подразделения, они ведут кассовые книги, а в головной офис передают копии листов кассовой книги для сведения данных. Наличные могут выдаваться не только лично гражданину, но и его представителю по доверенности. В обоих случаях кассир, прежде чем выдать деньги, проверит данные паспорта получателя. В документах на выдачу обязательно помечается, что деньги выдавались по доверенности.

Заработная плата выдается из кассы по расчетным (расчетно-платежным) ведомостям, может быть оформлен и расходный ордер на выдачу. На сумму, выданную по ведомости, тоже составляется общий РКО. Выдача средств «подотчетнику» возможна либо по его заявлению, либо по распоряжению руководства.

При выплате наличных по одному договору из кассы имеется ограничение – 100 тыс. рублей, однако оно не касается расчетов с физлицами (указание №3073-У Банка РФ от 7/10/13 г.).

Как считать лимит кассы

В приложении к документу №3210-У от 11/03/14 г. Банка РФ предлагается два варианта расчета кассового лимита:

- по объему поступления наличности в кассу;

- по объему выдачи наличности из кассы.

Формулы расчета такие:

- L1 = V / P * Nc – «по объему поступления»;

- L2 = R / P * Nn – «по объему выдачи».

Здесь L1 и L2 – рассчитанные лимиты, V и R – величина поступления и выдачи наличности, Nc и Nn – временной промежуток в р. днях между моментами сдачи выручки, получения денег в банке по чеку, соответственно. Он не может превышать 14 р. дней; P – расчетный период, за который учитывается величина поступления или выдачи наличности. Он не может быть выше 92 р. дней. Из расчета «по объему выдачи» исключаются дни и суммы выплат зарплаты, иных выплат сотрудникам «зарплатного» характера.

Пример. Организация устанавливает лимит кассы. За расчетный период взят декабрь прошлого года. В нем 21 рабочий день. Расчет лимита ведется по первому варианту, объем полученной наличной выручки — 550 000 рублей. Выручка, по соглашению с банком, сдается раз в 3 дня.

550000 / 21 * 3= 78571 рубль – лимит кассы.

Аналогично рассчитывается лимит и по объему выдачи.

Сверхлимитные суммы на конец дня вычисляют, вычитая из фактического остатка наличности установленный лимит и невыданную заработную плату.

Сверхлимитный остаток может быть превышен в дни:

- выдачи зарплаты (не более 5 р. дней);

- выходные и праздники (наличность сдается в первый р. день).

Если юрлицо имеет обособленные подразделения, общий лимит рассчитывается с учетом лимитов в обособленных подразделениях.

Кассовый лимит могут не рассчитывать ИП, представители малого бизнеса.

Проводки

Стандартные, наиболее часто используемые в БУ корреспонденции счетов по кассе приведены ниже.

- 50/51 – с расчетного счета оприходованы деньги.

- 50/62 – покупатель внес оплату (аванс в счет поставок).

- 50/66,67 – в кассу поступили средства по кредиту (краткосрочному, долгосрочному).

- 50/75 – учредители сделали взнос в уставный капитал наличными.

- 51/50 – сверхлимитная сумма сдана в банк.

- 70/50 – выдана наличными зарплата.

- 71/50 – выдача наличных «подотчетнику».

- 60/50 – наличными уплачено поставщику за товар, услуги (уплачен аванс).

- 66,67/50 – погашен наличными кредит (краткосрочный, долгосрочный).

- 75/50 – дивиденды выплачены наличными.

При использовании онлайн-кассы проводки могут иметь особенности:

- 50/90-1 – выручка с розницы. Если выручка от определенного контрагента, используют Кт 62, а затем делают проводку 62/90-1. При расчетах картой вместо счета 50 используется счет 57 «Переводы в пути». В данном случае средства за товар внесены, но считаются еще не поступившими на счет фирмы.

- 41/76 (или 62), 76/50 (или 51) – от покупателя принят товар, и ему возвращены деньги; дебет и кредит формируются с учетом рабочего плана счетов фирмы. Здесь необходимо еще сторнировать проводки 76/90-1 и 90-2/76, т.е. откорректировать выручку и стоимость проданного товара.

- 76/50 и обратная проводка 50/76 применяются для различных расходных и приходных операций. Вместо 76 может применяться счет 60. Отметим, что расход и возврат могут осуществляться, помимо кассы, и на расчетный счет (51), и на карту (57).

Операции по онлайн-кассе

1.07.2019 г. завершается последний этап внедрения в систему наличных расчетов онлайн-касс, начатый еще 1.07.2017 (ФЗ-54 от 22/05/03 г.). Сразу следует сказать, что изменений в ведении учета по операционной кассе в связи с внедрением кассового обслуживания онлайн не произошло. Порядок документирования и ведения кассовых операций, как и раньше, регламентируется документом №3210-У.

Вместе с тем, введены существенные изменения и дополнения ранее существующего порядка. Применение онлайн-касс регламентируется самим ФЗ-54 и подзаконными актами, принятыми на основе его положений.

На сегодняшний день отпала необходимость в ведении:

- актов КМ1-КМ3, КМ9 (о переводе показаний денежных счетчиков на нули, о снятии показаний счетчиков при передаче кассы в ремонт, о возврате денег, о проверке наличных);

- журналов КМ4, КМ5, КМ8 (кассира-операциониста, регистрации показаний счетчиков, учета вызовов тех. специалистов);

- отчетов-справок КМ6, КМ7 ( кассира-операциониста, о показаниях счетчиков и выручке).

Согласно ФЗ-54 формируются (ст. 4.1-4):

- отчеты об открытии/закрытии смены;

- отчет о закрытии фискального накопителя;

- кассовый коррекционный чек;

- подтверждение оператора и др.

Фиксируются операции прихода наличности, выдача и получение денег, их возвраты. Наличная выручка приходуется по операционной кассе оформлением ПКО на основании отчета о закрытии смены, аналога применяемого ранее z-отчета.

Важно! Существуют организации и предприниматели, которые полностью освобождены от обязанности использования онлайн-кассы. Их список содержит статья 2 ФЗ-54.

Как вести кассовые операции с онлайн‑кассой

Если вы недавно перешли на расчёты с ККТ, убедитесь, что знаете про порядок ведения кассовых операций. Рассказываем, что нужно учесть и как правильно проводить операции.

Порядок ведения кассовых операций в организации

Кассовые документы

Кассовые операции оформляются приходными кассовыми ордерами, или ПКО, и расходными кассовыми ордерами, или РКО (указания Банка России от 11.03.2014 № 3210-У). По каждому ПКО и РКО нужно вносить записи в кассовую книгу. Такой порядок сохранился и после перехода на онлайн-кассы.

Унифицированные формы кассовых документов приведены в постановлении Госкомстата РФ от 18.08.1998 № 88, которое продолжает действовать:

- приходный кассовый ордер (сокр. ПКО, код ОКУД 0310001);

- расходный кассовый ордер (сокр. РКО, код ОКУД 0310002);

- кассовая книга (код ОКУД 0310004).

Если выдаёте из кассы зарплату, применяется платёжная ведомость (код ОКУД 0301011) или расчётно-платёжная ведомость (код ОКУД 0301009), утв. постановлением Госкомстата РФ от 05.01.2004 № 1.

Ведение кассовой книги

Любая организация независимо от системы налогообложения обязана вести кассовую книгу (форма № КО-4), если получает или расходует наличные деньги (п. 1, 4, 4.6 Порядка ведения кассовых операций). От ведения кассовой книги не освобождает даже ежедневная сдача выручки в банк, в том числе через инкассаторов.

Если обособленное подразделение организации получает или расходует наличные, оно также обязано вести кассовую книгу. При этом неважно, есть ли у обособленного подразделения расчётный счёт (письмо Банка России от 04.05.2012 № 29-1-1-6/3255).

Обособленное подразделение (ОП) в срок, который установил руководитель организации, передаёт в головное подразделение:

- отрывные экземпляры листов кассовой книги — когда кассовая книга ОП заполняется от руки;

- распечатанные на бумаге вторые экземпляры листов кассовой книги — если кассовая книга ОП заполняется на компьютере.

В головной организации показатели кассовой книги ОП в кассовую книгу организации не вносятся. Листы кассовой книги ОП брошюруются отдельно не реже, чем раз в год.

Деньги ОП отражаются в кассовой книге организации, только если оно сдаёт наличные в кассу организации по приходному кассовому ордеру.

Лимит остатка в кассе

Остаток наличных денег в кассе на конец дня не должен превышать лимит, установленный организацией (п. 2 Порядка ведения кассовых операций). Если денег в кассе больше, предусмотрены штрафы: для организации — 40-50 тыс. рублей, для должностного лица — 4-5 тыс. рублей.

Это правило не распространяется на ИП и ООО — субъекты малого предпринимательства: они могут хранить в кассе любую сумму наличных. Формулы для расчёта лимита остатка приведены в Приложении к Указаниям Банка России № 3210-У.

Также лимит можно нарушить в выходные и нерабочие праздничные дни, если организация принимала наличные, а также в дни получения денег из банка для выдачи зарплаты.

Выдача и сдача разменной монеты

В кассе не должно быть остатка денег ни в начале рабочего дня, ни в конце. Это установлено нормативными актами, которые регулируют применение онлайн-касс. Поэтому перед началом рабочей смены кассир выдаёт кассиру-операционисту разменные деньги. Для этого кассир выписывает РКО на сумму размена, в котором в строке «Выдать» указывает ФИО кассира-операциониста, а в строке «Основание» пишет «Для размена».

Если в торговой организации есть старший и рядовые кассиры, то разменную монету кассирам-операционистам выдаёт старший кассир. Сумму разменной монеты, указанную в РКО, старший кассир фиксирует в кассовой книге (форма КО-4) и в книге учёта полученных и выданных кассиром денежных средств (форма КО-5). Такой порядок установлен п. 4.5 Порядка ведения кассовых операций и действует при использовании онлайн-кассы.

Таким образом, если нет старшего кассира, для выдачи разменной монеты по-прежнему достаточно расходного кассового ордера. А если старший кассир есть, нужно, помимо оформления РКО, вести книгу по форме КО-5.

Возврат неиспользованной разменной монеты также нужно оформить отдельным ПКО, указав в качестве основания возврат размена.

Кассовые операции у ИП

Предприниматели тоже обязаны соблюдать кассовую дисциплину. Но для них предусмотрен упрощённый порядок. Вот что можно не делать, если вы предприниматель:

- не оформлять кассовые документы (ПКО, РКО) (пп. 4.1 п. 4 Указания Банка РФ N 3210-У);

- не вести кассовую книгу (пп. 4.6 п. 4 Указания № 3210-У);

- не устанавливать лимит остатка наличных денег (п. 2 Указания № 3210-У).

Поступившую в кассу наличную выручку ИП могут расходовать на личные нужды (п. 1 Указания Банка РФ № 5348-У).

Фискальные документы вместо унифицированных форм по ККТ

Унифицированные формы по ККТ

Раньше при расчётах через кассу организации использовали унифицированные формы первичной учётной документации КМ-1–КМ-9 (утв. Постановлением Госкомстата РФ от 25.12.1998 № 132):

Но постановление № 132 принято не в соответствии с законом 54-ФЗ, поэтому, по мнению чиновников, применять его необязательно (письма Минфина РФ от 12.05.2017 № 03-01-15/28914, от 04.04.2017 № 03-01-15/19821, от 25.01.2017 № 03-01-15/3482, от 16.09.2016 № 03-01-15/54413, №03-11-11/61091 от 13.08.2019)

Так что организации, которые применяют онлайн-кассы по 54-ФЗ, не обязаны оформлять справки-отчёты кассира-операциониста (форма КМ-6) и вести журнал кассира-операциониста (форма КМ-4) по каждой кассе (письмо Минфина РФ от 12.05.2017 № 03-01-15/28914).

Напомним, что приходные кассовые ордера (ПКО) и расходные кассовые ордера (РКО) должны оформляться на основании фискальных документов (п.4.1 Указаний № 3210-У).

Фискальные документы

Фискальными документы — это чеки и отчёты, которые кассовая техника создаёт по установленным форматам (ст. 1.1 54-ФЗ).

К фискальным документам относятся (п. 4 ст. 4.1 закона № 54-ФЗ):

- отчёт о регистрации;

- отчёт об изменении параметров регистрации;

- отчёт об открытии смены;

- кассовый чек (бланк строгой отчётности);

- кассовый чек коррекции (бланк строгой отчётности коррекции);

- отчёт о закрытии смены;

- отчёт о закрытии фискального накопителя;

- отчёт о текущем состоянии расчётов;

- подтверждение оператора (это единственный документ, который формируется не на ККТ, а техсредствами ОФД).

Отдельно стоит сказать о продолжительности смены. По закону работа с фискальной техникой делится на кассовые смены. Перед началом расчётов с применением ККТ формируется отчёт об открытии смены, а по окончании расчётов — отчёт о закрытии смены.

При этом чек ККТ не может быть сформирован позднее, чем через 24 часа с момента формирования отчёта об открытии смены (п. 2 ст. 4.3 закона № 54-ФЗ). Это значит, что смена при работе на онлайн-кассе не может длиться больше 24 часов. Это объясняется возможностями фискального накопителя: если смена больше 24 часов, на чеке не формируется фискальный признак документа (абз. 9 п. 1 ст. 4.1 Закона № 54-ФЗ).

Можно открыть смену ККТ в один день, а закрыть на следующий день, но при условии, что общая продолжительность смены не превысит сутки. Других ограничений в 54-ФЗ нет, в том числе нет требований, что смену нужно закрывать в какое-то определённое время (письмо Минфина РФ от 05.05.2017 № 03-01-15/28066).

Как не нарушить лимит смены в 24 часа?

Кассовая программа Контур.Маркета предупреждает о скором завершении смены, расхождениях сумм и неотправленных чеках, чтобы вы могли избежать штрафов.

Отчёт о закрытии смены

При закрытии смены на старых ККТ формировался Z-отчёт, который являлся основанием для внесения записи в форму КМ-4 («Журнал кассира-операциониста») (приложение к письму ФНС России от 10.06.2011 № АС-4-2/9303@, письма УФНС России по г. Москве от 20.01.2011 № 17-15/4707, от 20.04.2011 № 17-15/38757). На основании Z-отчета оформлялась справка-отчет кассира-операциониста (КМ-6) и вносились данные в журнал кассира-операциониста (КМ-4).

Поскольку при использовании новых ККТ вести формы КМ-4 и КМ-6 не нужно, по окончании смены формируется отчёт о закрытии смены, на основании которого оформляется ПКО и делается запись в кассовой книге.

Данные о суммах наличных, поступивших в ККТ за смену, приведены в отчёте о закрытии смены в реквизите «Счётчики итогов смены».

Обратите внимание, что на основании одного отчёта о закрытии смены может формироваться несколько ПКО. Это зависит от вида операции и проводок, которые будут сделаны в бухучёте при оприходовании наличных в кассу организации:

- полная оплата при реализации товаров, работ, услуг (Дебет 50, Кредит 90-1);

- частичная оплата при реализации товаров, работ, услуг (Дебет 50, Кредит 62-1);

- предоплата в счёт будущей реализации товаров, работ, услуг (Дебет 50, Кредит 62-2).

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Самые важные статьи на почту раз в месяц

Оксана, добрый день.

Начну отвечать с последнего вопроса.

1. Для того чтобы по чекам, приходящим с кассы, налоговая поняла, что касса используется агентом, и не вся прибыль принадлежит ему, в чеке есть определенные реквизиты (еще их называют теги). Существует два формата фискальных данных (далее –форматы), по правилам которых теги включаются в чек:

• формат 1.05 – для него требования к чеку помягче – практически все «агентские» теги носят рекомендательный характер, т.е. их в чеке может и не быть. Сейчас на рынке есть только такие кассы.

• скоро появятся ККТ работающие по формату 1.1 – это самый полный формат и требования к чеку в нем другие. Агентские теги для 1.1 будут обязательными для включения в чек. И вот эти чеки будут исчерпывающими – получив такой чек, ФНС сможет составить полную картину по выручке агента. Из чека будет видно и размер агентского вознаграждения и данные принципала, чей тур агент продает.

Для 1.05 достаточно указать признак агента в двух документах: в отчете о регистрации и в каждом чеке, который вы формируете при продаже тура как агент.

Касса у вас уже зарегистрирована. Чтобы проверить указан ли признак агента, можно найти отчет о регистрации. Это можно сделать в личном кабинете ОФД:

• если в отчете о регистрации указано “Агент”, то фискализирована ККТ верно;

• если признака агента нет, это еще не значит, что фискализация прошла некорректно, дело в том, что данный признак носит самую низкую обязательность и его в отчете может не быть. В этом случае нужно смотреть, что указано в настройках самой ККТ. К сожалению, как это сделать на ККТ Эвотор не смогу подсказать – мы с ними не работаем.

Далее при расчете с клиентом, формируется чек (БСО), в нем должен стоять признак агента. Этот признак ставится каждый раз, когда вы продаете тур как агент, и делается это через кассовое ПО (скорее всего галочка ставится).

Для 1.1 кроме вышеперечисленного нужно еще для каждого тура указывать, что этот тур продается агентом и указывать данные поставщика тура (ИНН и наименование). Таким образом агенты могут использовать одну кассу при работе с разными туроператорами. Кроме того, отдельной строкой указывается агентское вознаграждение. Для меня пока не очень понятно, как его указывать: отдельным чеком или в общем чеке, надеюсь к лету появятся разъяснения на этот счет.

2. Относительно прибыли. Налоги начисляются исходя из данных, указанных в налоговой декларации. При сдаче налоговой декларации показывается только налогооблагаемая прибыль.

Про то, что является и не является прибылью для агентов есть отдельный пункт в Налоговом Кодексе РФ. В статье 251 «Доходы, не учитываемые при определении налоговой базы», в п.1 есть подпункт 9, в нем про это и сказано: «При определении налоговой базы не учитываются доходы:

• в виде имущества (включая денежные средства), поступившего комиссионеру, агенту и (или) иному поверенному в связи с исполнением обязательств по договору комиссии, агентскому договору или другому аналогичному договору, а также в счет возмещения затрат, произведенных комиссионером, агентом и (или) иным поверенным за комитента, принципала и (или) иного доверителя, если такие затраты не подлежат включению в состав расходов комиссионера, агента и (или) иного поверенного в соответствии с условиями заключенных договоров. К указанным доходам не относится комиссионное, агентское или иное аналогичное вознаграждение;

Введение онлайн-касс в бизнес-процесс никак не влияет на налоговую декларацию. ФНС, конечно, будет видеть данные с кассы (и они будут, конечно, больше чем данные в декларации), но если у налоговой и возникнут вопросы, то первая же проверка все расставит по своим местам. Конечно, нужно, чтобы был агентский договор и отчеты агентов. Т.е. здесь ничего не меняется, как раньше отчитывались в ФНС, так и продолжаете. А с переходом на формат 1.1 и этих вопросов возникать не должно.

Кассовая дисциплина для ООО

Аудиоверсия этой статьи

Компании при работе с наличностью обязаны соблюдать кассовую дисциплину – свод правил, которые регламентируют порядок приема, хранения и выдачи наличных денежных средств. Если нарушить эти правила, то ООО могут оштрафовать на сумму до 50 000 рублей.

Платформа знаний и сервисов для бизнеса

Различия между ККТ и кассой предприятия

Кассовый аппарат (ККТ) – это устройство, которое необходимо для расчетов с клиентами. Сегодня практически все компании сектора b2c обязаны иметь кассовый аппарат.

Касса предприятия (операционная касса) – это совокупность всех операций с наличностью ООО (прием, хранение, выдача). Например, в кассу поступает выручка от продаж, которая в том числе может быть получена и через ККТ. Из кассы выдают деньги сотрудникам под отчет. Деньги из кассы ООО обязано сдавать в банк. Сама касса – это может быть сейф или даже отдельное помещение.

Основные правила кассовой дисциплины

Правила кассовой дисциплины установлены указанием Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства». Все правила можно поделить на четыре большие группы.

1. Соблюдение лимита кассы.

2. Оформление кассовых документов.

3. Выполнение правил выдачи наличных из кассы.

4. Соблюдения ограничения по наличным расчетам.

Кассовая дисциплина должна соблюдаться всеми ООО, независимо от выбранной системы налогообложения и наличия ККТ.

1. Установление и соблюдение лимита кассы

Лимит кассы – это максимальная сумма денег, которая может храниться в компании на конец рабочего дня. Все деньги сверх лимита необходимо сдавать в банк. Исключение – дни выплаты зарплаты, нерабочие и праздничные дни, если в это время проводились кассовые операции.

Если вы не установите лимит кассы, то это означает, что он равен нулю. Все деньги в кассе в этом случае будут являться сверхлимитными, а за это могут оштрафовать. Для расчета лимита кассы есть две формулы.

1. Лимит устанавливается исходя из поступлений в кассу:

Лимит кассы = Объем поступления наличных : Расчетный период х Интервал рабочих дней между приемом денег и днем сдачи их в банк

2. Лимит устанавливается исходя из расходований денег из кассы:

Лимит кассы = Объем выдачи наличных : Расчетный период х Период времени между днями получения денег в банке

Расчетный период – минимум 1 день, максимум 92 дня.

Выбор способа определяется спецификой деятельности компании. Если ООО регулярно принимает наличность, то целесообразно отталкиваться от поступлений, в противном случае ориентация на расходную составляющую поможет установить числовое значение в более крупном размере. Лимит кассы устанавливается приказом руководителя ООО.

Внимание!

Малые и микропредприятия (численность работников не более 100 человек, выручка до 800 млн руб.) могут применять упрощенный порядок ведения кассовых операций. В частности, они могут не устанавливать лимит кассы.

2. Порядок оформления операций и хранения средств в кассе

Все операции по кассе проводит сотрудник (кассир), уполномоченный на то приказом приказом руководителя. Данный сотрудник оформляет такие документы.

1. Приходный кассовый ордер (ПКО). Его заполняют при каждом поступлении денег в кассу. В ПКО фиксируется поступление денег из банка, от контрагентов или сотрудников при возврате неизрасходованных средств. Типовая форма КО-1 содержит основную часть и отрывной корешок, заполняемый и выдаваемый при приеме денег от конкретного лица. В качестве приложений используются:

счет, оформленный контрагенту;

накладная на передачу ТМЦ.

2. Расходный кассовый ордер (РКО). Его оформляют при каждой выдаче денег из кассы. В расходных документах отражается выдача денег на зарплату, командировку или хозяйственные расходы работникам и передача контрагентам. Унифицированная форма КО-2 предполагает внесение данных получателя, идентифицирующих личность при разовой сделке. Приложениями служат:

кассовый чек при возврате денег покупателю за не удовлетворивший товар;

объявление на взнос наличными при передаче денег банковскому учреждению;

расчетно-платежная ведомость при выдаче сотрудникам на зарплату, командировочные расходы или хозяйственные нужды.

3. Кассовая книга. Все ПКО и РКО отражаются в кассовой книге в хронологическом порядке. В конце рабочего дня кассир подводит итоги и выводит сумму остатка наличных в кассе.

3. Правила выдачи наличных

Чаще всего из кассы предприятия деньги выдают под отчет, например, на командировки, на закупку товаров для нужд ООО и др. Чтобы выдать деньги под отчет, нужно заявление сотрудника или приказ руководителя. В документе нужно указать ФИО сотрудника, номер документа, сумму, на какие нужды, срок выдачи.

По окончании срока, на который были выданы деньги, сотрудник должен составить авансовый отчет. Раньше это нужно было сделать в течение трех дней, сейчас предельный срок устанавливает руководитель ООО. К отчету нужно приложить все подтверждающие документы – чеки, товарные чеки и т.п. Исключение – авансовые отчеты по итогам командировок. Их, как и прежде, надо сдавать в течение трех рабочих дней после возвращения из командировки. Это следует из п. 26 Положения к постановлению Правительства РФ от 13.10.2008 № 749 «Об особенностях направления работников в служебные командировки».

Внимание!

Если сотрудник не отчитается за подотчетные суммы, то ООО не сможет их включить в уменьшение прибыли. Кроме того, с самого сотрудника придется удержать НДФЛ с выданной суммы, а также заплатить страховые взносы.

4.Ограничения расчетов наличными

Одно из важных правил кассовой дисциплины – соблюдение расчетов наличными. Напомним, что расчеты между юридическими лицами (или юрлицами и ИП) в рамках одного договора не могут превышать 100 000 руб.

За нарушение данного правила предусмотрен административный штраф.

Действующие нововведения в 2022 году

Вступившие в силу изменения с 30 ноября 2022 года упростили кассовую дисциплину: изменился порядок выдачи наличности под отчет, внесли поправки в обязанности кассиров при работе с наличными (указание Центробанка РФ от 05.10.2022 года № 5587-У).

1. Упрощен порядок расчетов с подотчетными лицами:

можно составлять один приказ на выдачу ряда подотчетных сумм одному или нескольким сотрудникам;

авансовыйотчет в трехдневный период по возвращении из командировки – срок может установить руководитель организации.

2. Обновлены правила по приему и выдаче наличности:

кассиры обязаныпринимать банкноты с незначительными загрязнениями и потертостями и монеты с мелкими повреждениями;

кассиры не вправе выдавать купюры клиентам с посторонними записями и рисунками, заклеенные клейкой лентой и содержащие утраченный красочный слой или нарушение целостности.

3. Отменена необходимость в РКО фиксировать паспортные данные. Теперь кассир сам может решить, какой документ, удостоверяющий личность, указать в РКО.

4. Выплата наличности только из средств, полученных с банковского счета. Это правило касается проведения расчетов ООО между собой, с предпринимателями и физическими лицами за исключением расходования наличных, поступивших:

от реализации ТМЦ, работ и услуг;

в счет возврата основного долга, включая проценты и пени по договорам займов.

5. Определены требования к автоматическим устройствам, осуществляющим расчетные операции без привлечения персонала. Конструкция обязана обеспечивать:

автоматический прием и выдачу банкнот;

распознавание как минимум четырех защитных признаков по площади купюр.

Штрафы за кассовые нарушения

Функция проверки соблюдения кассовой дисциплины возложена на сотрудников ФНС. В ходе выездной проверки они вправе проконтролировать: как ведется учет наличных, как оформляются ПКО и РКО, выдаются ли кассовые чеки клиентам.

За нарушение ООО и должностных лиц могут привлечь к административной ответственности по статье 15.1 КоАП РФ:

штраф для ООО – от 40 000 до 50 000 руб.

штраф для должностных лиц – от 4000 до 5000 руб.

В отношении субъектов малого предпринимательства штраф может быть заменен предупреждением при условии, что нарушение было совершено впервые и отсутствует ущерб третьим лицам.

Первичные документы по кассе

Бланки кассовых документов — одни из немногих, которые не могут утверждаться организацией самостоятельно: в обязательном порядке должны использоваться формы, утвержденные Госкомстатом РФ.

Из статьи вы узнаете:

- что это за бланки;

- где они используются;

- каким нормативным актом регламентируется их заполнение;

- какие существуют правила ведения кассовых отчетов и первичных документов.

Кассовые документы при работе с наличными

Все кассовые операции должны оформляться первичными кассовыми документами. Документальное оформление кассовых операций строго регламентировано. Перечислим основные правила.

Несмотря на то, что с 2013 года большинство унифицированных форм перестало быть обязательными, кассовые документы оформляются строго на бланках, утвержденных Постановлением Госкомстата РФ от 18.08.1998 N 88. Для выдачи заработной платы и стипендий применяются формы, утвержденные Постановлением Госкомстата РФ от 05.01.2004 N 1.

Кассовые документы оформляют и подписывают уполномоченные лица:

- кассир;

- старший кассир (назначается, если в организации несколько кассиров);

- главный бухгалтер;

- руководитель.

Кассир снабжается образцами подписей уполномоченных лиц и печатью (штампом) с реквизитами, подтверждающими проведение кассовой операции.

Получите понятные самоучители 2022 по 1С бесплатно:

Если руководитель или ИП ведет кассу лично, кассовые документы подписывает он один. Образцы подписей не оформляются.

Кассовые документы могут оформляться:

- на унифицированных бланках от руки с проставлением собственноручных подписей участников операции;

- на печатных бланках в бумажном виде с проставлением собственноручных подписей участников операции;

- в электронном виде с применением программы защиты от несанкционированного доступа и электронной подписи в соответствии с Федеральным законом от 06.04.2011 N 63-ФЗ.

Исправления в кассовых документах ни в бумажном, ни в электронном виде не допускаются (п. 4.7 Указания ЦБ РФ N 3210-У).

Кассовые документы при поступлении и выбытии денежных средств

Приходный кассовый ордер (КО-1)

Каждое поступление денежных средств в кассу оформляется Приходным кассовым ордером (ПКО) (Форма N КО-1, утв. Постановлением Госкомстата РФ от 18.08.1998 N 88). При оформлении поступления денег в кассу кассир должен (п. 5 Указания ЦБ РФ N 3210-У):

- сверить подпись уполномоченного лица (бухгалтера, главного бухгалтера, руководителя) на ПКО с образцом;

- пересчитать деньги в присутствии вносителя, проверить соответствие принятой суммы той, что указана в ПКО;

- проверить наличие подтверждающих документов, указанных в ПКО;

- если все совпадает — подписать документ, расписаться и поставить печать (штамп) на отрывной квитанции, передать ее вносителю.

В 1С печатная форма КО-1 формируется из документа Поступление наличных . PDF

Расходный кассовый ордер (КО-2)

Каждый факт выбытия денежных средств из кассы оформляется Расходным кассовым ордером (РКО) (Форма № КО-2, утв. Постановлением Госкомстата РФ от 18.08.1998 N 88). При оформлении выбытия денег из кассы организации кассир должен (п. 6 Указания ЦБ РФ N 3210-У):

- сверить подпись уполномоченных лиц (бухгалтера, главного бухгалтера, руководителя) на РКО с образцом;

- проверить наличие подтверждающих документов, указанных в РКО;

- провести идентификацию лица, принимающего денежные средства, по документу, удостоверяющему его личность;

- подготовить сумму для передачи, передать РКО принимающему лицу для подписи;

- пересчитать денежные средства при получателе;

- подписать РКО.

В 1С печатная форма КО-1 формируется из документа Выдача наличных . PDF

Если денежные средства принимаются (расходуются) на основании фискальных документов, предусмотренных абз. 27 ст. 1.1 Федерального закона N 54-ФЗ, то поступление (расходование) можно оформить одним ПКО (РКО) по окончании проведения кассовых операций.

Кассовые документы при выдаче зарплаты, стипендии

При выдаче заработной платы, стипендии и других выплат работникам вместе с КО-2 могут оформляться (утв. Постановлением Госкомстата РФ от 05.01.2004 N 1):

- расчетно-платежная ведомость Т-49;

- платежная ведомость Т-53.

Ведомости представляют собой формы для групповых выплат денежных средств. Общая сумма по данным ведомостям формируется из сумм по каждому отдельному лицу. Срок выдачи наличных денег на выплаты определяется руководителем и указывается в обеих формах. Указанный срок не может превышать 5-ти рабочих дней, включая день получения денег с банковского счета (п. 6.5 Указания Банка РФ от 11.03.2014 N 3210-У).

Порядок выдачи денежных средств по ведомостям аналогичен порядку выдачи наличных по РКО и сопровождается проставлением подписи получателя напротив его фамилии в ведомости.

Расчетно-платежная ведомость Т-49

Расчетно-платежная ведомость Т-49 предназначена для расчета и выплат заработной платы, стипендии и других начислений получателю (или группе получателей). Общая сумма по ведомости формируется из сумм по каждому отдельному лицу. Срок выдачи наличных денег на выплаты определяется руководителем и указывается в расчетно-платежной ведомости Т-49, но не может быть более 5-ти рабочих дней, включая день получения денег с банковского счета (п. 6.5 Указания Банка РФ от 11.03.2014 N 3210-У).

Если для расчета с получателями заполняется и используется форма Т-49, то ведомость Т-53 (платежная ведомость) не применяется.

В 1С печатная форма Т-49 формируется из документа Ведомость в кассу . PDF

Платежная ведомость Т-53

Платежная ведомость Т-53 предназначена для выплаты заработной платы, стипендии и других выплат получателю (или группе получателей). В табличной части она содержит только сумму к выплате по каждому получателю.

В 1С печатная форма Т-53 формируется из документа Ведомость в кассу . PDF

Кассовые книги

Кассовая книга КО-4

Все факты прихода-расхода денежных средств фиксируются в кассовой книге (форма КО-4, утв. Постановлением Госкомстата РФ от 18.08.1998 N 88). Записи ведутся по каждому приходному и каждому расходному кассовому ордеру. Книга должна обеспечивать полное оприходование в кассу наличных денег с соблюдением следующих правил (п. 4.6 Указания Банка России от 11.03.2014 N 3210-У):

- Кассовую книгу ведет кассир. В конце рабочего дня он сверяет сумму наличных денег в кассе с данными кассовых документов и остатком, указанным в кассовой книге. При совпадении данных он заверяет записи в кассовой книге подписью.

- Контроль за ведением кассовой книги осуществляет главный бухгалтер, а при его отсутствии — руководитель организации.

- Обособленные подразделения передают копии листов кассовой книги КО-4 в головное подразделение в порядке и в сроки, установленные организацией, с учетом сроков составления ею бухгалтерской (финансовой) отчетности.

Если организация ведет деятельность платежного агента (субагента), то при принятии денег в рамках этой деятельности, ПКО и РКО она заносит КО-4 в отдельную кассовую книгу (п. 4.6 Указания Банка России от 11.03.2014 N 3210-У).

В 1С печатная форма КО-4 формируется из раздела Банк и касса – Касса – Кассовые документы – кнопка Кассовая книга . PDF

Книга учета принятых и выданных кассиром денежных средств КО-5

Если в организации осуществляется передача денежных средств между кассирами и старшим кассиром в течение рабочего дня, то старший кассир делает записи в книге учета принятых и выданных кассиром денежных средств КО-5.

В 1С данный документ не формируется. Бланк можно скачать здесь Excel Для доступа к разделу авторизируйтесь на сайте.

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Первичные документы по учету основных средствПервичные документы утверждаются руководителем и должны содержать все обязательные реквизиты.

- Внесение исправлений в первичные учетные документыУ вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

- Если у вас несколько ККТ, то вычет при расчете ЕНВД и ПСН нужно применять по каждой кассе отдельноФНС уточнила порядок применения вычета при покупке нескольких ККТ (Письмо.

- Не показываются документы ввода остатков по раздельному учету НДС.

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | Поступление / Расход |

| Объекты / Виды начислений: | Счет 50.01 – Касса организации |

| Последнее изменение: | 21.09.2020 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . ”; > /* * Также вы можете использовать: * $termin->ID – понятное дело, ID элемента * $termin->slug – ярлык элемента * $termin->term_group – значение term group * $termin->term_taxonomy_id – ID самой таксономии * $termin->taxonomy – название таксономии * $termin->description – описание элемента * $termin->parent – ID родительского элемента * $termin->count – количество содержащихся в нем постов */ –>

(2 оценок, среднее: 5,00 из 5)

Все комментарии (2)

Добрый день!

При использовании онлайн-кассы КО-5 можно не вести?

КО-5 обязательная унифицированная форма (п. 4.5 Указания Банка России от 11.03.2014 N 3210-У). Вести нужно при использовании онлайн-кассы.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме “Задать вопрос” возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку “Задать вопрос”, я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[17.11.2022 запись] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Изменения в 2022 году, о которых нужно знать бухгалтеру

Алгоритм альтернативного перехода на ФСБУ 6/2022 «Основные средства» в 1С

[29.10.2022 запись] Пообъектный учет ОС и подходы к определению и пересмотру СПИ

[11.10.2022 запись] Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

Спасибо, Елена!

Семинар был интересным и полезным, несмотря на то, что часть информации была мне уже известна. Я Ваш подписчик с 2013 года. Смотрю вебинары, слушаю рекомендации, обучаюсь и все время что-то новое и полезное для себя беру.

Как провести инвентаризацию перед годовой отчетностью

- Обоснование обязательности инвентаризации

- Что инвентаризировать

- Срок проведения инвентаризации

- Порядок проведения инвентаризации

- Шаг 1. Создать инвентаризационную комиссию

- Шаг 2. Издать приказ о проведении инвентаризации

- Шаг 3. Определить остатки имущества к началу инвентаризации по учетным данным

- Шаг 4. Собственно инвентаризация

- Шаг 5. Оформление результатов инвентаризации

- Итоги

Обоснование обязательности инвентаризации

Указание на обязательность проведения инвентаризации перед составлением годовой бухгалтерской отчетности содержат два основных нормативных для бухучета документа:

- закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (п. 3 ст. 11);

- ПБУ по бухучету и бухотчетности, утвержденное приказом Минфина РФ от 29.07.1998 № 34н (п. 27).

Проверь себя: как провести инвентаризацию Время прохождения около 5 мин. Пройти тест

Проведение инвентаризации обязательно для всех организаций независимо от их организационно-правовой формы и применяемого налогового режима.

Цель этого мероприятия — обеспечить достоверность данных бухгалтерского учета и бухгалтерской отчетности (п. 26 ПБУ по бухучету и бухотчетности). Порядок ее проведения определен Методическими указаниями по инвентаризации имущества и финансовых обязательств (утверждены приказом Минфина РФ от 13.06.1995 № 49).

Рассмотрим далее, что нужно инвентаризировать, в какой срок, а также приведем пошаговую инструкцию по проведению инвентаризации.

Что инвентаризировать

Инвентаризации подлежат (п. 1 ст. 11 закона № 402-ФЗ, пп. 1.2, 1.3 Методических указаний):

- Все имущество (активы) организации независимо от места его нахождения. Это ОС, НМА, финансовые вложения, производственные запасы, готовая продукция, товары, прочие запасы, денежные средства и прочие финансовые активы, в том числе дебиторская задолженность. Инвентаризируют также имущество, не принадлежащее организации, но находящееся у нее (на ответственном хранении, в аренде, в переработке), а также имущество, не учтенное по каким-либо причинам.

- Все финансовые обязательства (кредиторская задолженность, кредиты банков, займы и резервы).

О необходимости проведения имущества, учитываемого за балансом, читайте в материале «Предусмотрено ли для забалансовых счетов проведение инвентаризации».

РАЗЪЯСНЕНИЯ от «КонсультантПлюс»:

В ходе инвентаризации основных средств нужно проверить не только наличие самих объектов, но и их технические и (или) эксплуатационные характеристики, а также выявить неиспользуемые объекты и причины, по которым они не эксплуатируются.

Инвентаризация основных средств имеет и другие особенности. Они связаны с периодичностью ее проведения перед составлением годовой бухгалтерской отчетности. Подробнее о нюансах проведения инвентаризации узнайте в справочно-правовой системе К+, получив пробный демодоступ. Это бесплатно.

Срок проведения инвентаризации

Провести инвентаризацию следует до составления годовой отчетности. Конкретные сроки ее проведения могут быть закреплены в учетной политике (п. 4 ПБУ 1/2008 «Учетная политика организации», утвержденного приказом Минфина России от 06.10.2008 № 106н).

При этом возможно:

- не инвентаризировать имущество, по которому инвентаризация проводилась в октябре — декабре отчетного года;

- инвентаризировать основные средства один раз в 3 года, а библиотечные фонды — один раз в 5 лет;

- организациям Крайнего Севера — проводить инвентаризацию товаров, сырья и материалов в период их наименьших остатков.

Такие правила установлены п. 1.5 Методических указаний.

Порядок проведения инвентаризации

Процедура инвентаризации требует соблюдения определенной последовательности действий.

Шаг 1 . Создать инвентаризационную комиссию

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия, а при большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств — рабочие инвентаризационные комиссии (п. 2.2 Методических указаний).

В комиссию должны входить представители администрации, работники бухгалтерии, другие специалисты (инженеры, экономисты, техники), а также могут включаться представители службы внутреннего аудита или независимых аудиторских организаций.

Ее персональный состав утверждает руководитель организации (п. 2.3 Методических указаний).

Шаг 2 . Издать приказ о проведении инвентаризации

- конкретные сроки проведения инвентаризации;

- причина проведения (в данном случае составление годовой бухгалтерской отчетности);

- состав инвентаризационной комиссии.

Данный приказ регистрируется в книге контроля за выполнением приказов о проведении инвентаризации (п. 2.3 Методических указаний).

Пример приказа об инвентаризации, посвященного отдельной составляющей инвентаризируемых объектов, смотрите в статье «Приказ о проведении инвентаризации дебиторской задолженности – образец».

Шаг 3 . Определить остатки имущества к началу инвентаризации по учетным данным

До начала проверки инвентаризационная комиссия должна получить последние к моменту инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств (п. 2.4 Методических указаний). Их визирует председатель комиссии с указанием: «До инвентаризации на “__________” (дата)». На основании этих документов бухгалтерия определяет остатки имущества к началу инвентаризации по учетным данным.

С материально ответственных лиц берутся расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество они сдали в бухгалтерию или передали комиссии, все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход. Аналогичные расписки нужно взять с лиц, имеющих подотчетные суммы на приобретение или доверенности на получение имущества.

Шаг 4 . Собственно инвентаризация

В ходе инвентаризации комиссия выявляет фактическое наличие имущества, а также реальность учтенных финансовых обязательств, сведения о которых записываются в инвентаризационные описи или акты инвентаризации, составляемые не менее чем в двух экземплярах (пп. 2.5–2.7 Методических указаний).

Проверка проводится обязательно в присутствии материально ответственного лица. Такое требование предусмотрено п. 2.8 Методических указаний.

Подробнее о процедурах инвентаризации читайте в материалах:

Шаг 5 . Оформление результатов инвентаризации

Результаты проведенной инвентаризации обобщаются в ведомости результатов, выявленных инвентаризацией (п. 5.6 Методических указаний). Их необходимо учесть в годовой бухгалтерской отчетности (п. 5.5 Методических указаний).

При этом выявленные излишки имущества принимаются к бухгалтерскому учету с признанием прочего дохода, а недостающее имущество списывается, как недостача.

Итоги

Инвентаризация имущества и обязательств перед составлением годовой отчетности –процедура обязательная, поскольку позволяет проверить правильность учетных данных и внести необходимые коррективы в учет при выявлении несоответствий. Проводится она в определенные сроки и с соблюдением определенных правил, в т. ч. с учетом особенностей, присущих процессам инвентаризации каждой из составных частей инвентаризируемой массы.

Как провести инвентаризацию расчетов перед годовой отчетностью: порядок и бланки

Каждая организация обязана проводить инвентаризацию расчетов с дебиторами и кредиторами перед составлением годовой отчетности. Напомним, как правильно провести процедуру, и какие документы потребуются.

Порядок проведения

Инвентаризацию расчетов проводят:

- В конце года в рамках общей инвентаризации перед составлением годовой отчетности.

- Внепланово, по состоянию на определенную дату, в случае необходимости (например: в организации меняется главный бухгалтер, предприятие готовит промежуточную отчетность для потенциального инвестора и т. д.).

Порядок проведения инвентаризации по-прежнему регламентируют Методические указания, которые были утверждены приказом Минфина РФ от 13.06.1995 № 49 (далее — Указания).

Согласно Указаниям годовую инвентаризацию проводят с 1 октября по 31 декабря. Конкретные даты руководитель предприятия утверждает в приказе о проведении инвентаризации.

Кроме сроков проведения процедуры вышеуказанным приказом утверждается состав инвентаризационной комиссии .

В комиссию могут входить работники бухгалтерии, администрации, юридического отдела и других подразделений предприятия. Также руководство компании вправе включить в состав комиссии независимых аудиторов.

Раньше приказ об инвентаризации составляли по форме № ИНВ-22. С 2013 года применять унифицированные формы организации не обязаны, хотя на практике многие продолжают использовать привычные бланки.

После того, как будут тщательно сверены все расчеты с дебиторами и кредиторами, нужно оформить полученные результаты. Сначала составляют бухгалтерскую справку, в которую включают следующие сведения:

- наименования дебиторов и кредиторов;

- причины возникновения задолженности;

- реквизиты подтверждающих документов.

Можно использовать унифицированную справку — приложение к форме № ИНВ-17.

Затем на основе справки составляют акт инвентаризации расчетов . Организация может разработать собственную форму акта или использовать унифицированную форму ИНВ-17.

Акт составляют в двух экземплярах: один передают в бухгалтерию, а другой остается у инвентаризационной комиссии.

Если сверка расчетов проводится в рамках годовой инвентаризации, то ее результаты нужно отразить в годовой бухгалтерской отчетности. Если процедура проводится по иной причине — ее результаты отражают в учете и отчетности за тот месяц, в котором она была завершена (п. 5.5 Указаний).

Предмет проверки

В ходе инвентаризации проверяют дебетовые и кредитовые остатки по следующим счетам расчетов:

Если процедура проводится не в рамках годовой инвентаризации, то остатки по счетам могут быть проинспектированы выборочно — в зависимости от цели проверки.

Расчеты с покупателями, заказчиками, дебиторами и кредиторами

В ходе инвентаризации комиссия проверяет расчеты по каждому поставщику, покупателю, подрядчику и т. д. В качестве документов, подтверждающих наличие задолженности, выступают договоры, первичные учетные документы, банковские выписки, решения суда и т. п.

Чтобы согласовать суммы задолженности с каждым контрагентом проводится сверка взаиморасчетов . Ее результаты обычно оформляются актом сверки, который должны подписать обе стороны. Однако в роли подтверждающего документа может выступить и письмо от контрагента, в котором он признает сумму долга.

Подключите электронный документооборот с контрагентами через Такском и обменивайтесь актами сверки, письмами и прочими документами, не выходя из офиса.

Комиссии предстоит оценить размер сомнительной и просроченной задолженности, определить, есть ли у компании потребность в формировании резерва по сомнительным долгам и в каком объеме.

Выявленную в ходе процедуры безнадежную дебиторскую и кредиторскую задолженность нужно списать. О том, как это правильно сделать, читайте здесь .

Необходимо проинспектировать наличие задолженности перед банками, финансовыми учреждениями, иными заимодавцами. Проверяют договоры, графики внесения платежей, банковские выписки, бухгалтерские справки и т. д. Для корректного формирования отчетности важно оценить, какие суммы представляют собой краткосрочную, а какие — долгосрочную кредиторскую задолженность.

Проверка расчетов с учредителями включает выявление долгов:

- предприятия перед собственниками по невыплаченным дивидендам (решения о выплате дивидендов, банковские выписки);

- собственников перед организацией по оплате доли в уставном капитале (учредительные документы, банковские выписки).

Расчеты с бюджетом

Проверяется состояние расчетов по каждому налогу, взносу и прочим сборам в бюджет.

Документами, подтверждающими суммы задолженности или переплаты, выступают акты сверки расчетов или справки о состоянии расчетов с контролирующими органами: ИФНС, ФСС, ПФР.

Электронный сервис Онлайн-Спринтер — безлимитная отчетность во все контролирующие органы, сверка расчетов и обмен корреспонденцией.

Проводя сверку, важно выяснить причины появления не только задолженностей, но и переплат. Например, в ФСС можно просто переплатить взносы, а можно получить дебетовое сальдо по счету 69 за счет задолженности Фонда по возмещению расходов страхователю (несмотря на действующую систему прямых выплат, еще не все страхователи получили возмещение за прошлые годы).

Аналогична ситуация по НДС — у вас может быть или обычная переплата или налог к возмещению из бюджета.

Расчеты с работниками

Комиссия проверяет наличие задолженности перед персоналом организации. Выявляются невыплаченные суммы по оплате труда, а также суммы и основания возникновения переплат сотрудникам.

Проверке подвергаются расчетно-платежные и платежные ведомости, кассовые ордера, больничные листы, записки-расчеты по отпускным, банковские выписки, заявления о предоставлении налоговых вычетов и т. д.

При проверке подотчетных сумм инспектируют авансовые отчеты подотчетных лиц: сроки, на которые были выданы средства, целевое использование выданных сумм, а также наличие первичных документов, подтверждающих расходы.