Договор займа между физическими лицами

Договор займа устанавливает правоотношения между физическими лицами. Часто он выполняется в виде обычной долговой расписки. Одновременно вы можете воспользоваться готовым шаблоном, предусматривающим условия предоставления и возврата займа, а также действие обстоятельств непреодолимой силы.

- Что включает договор займа денежных средств?

- Пример договора займа между физлицами

- Скачать договор займа между физическими лицами

- ОБРАЗЕЦ ДОГОВОРА ЗАЙМА

Что включает договор займа денежных средств?

В договоре указываются такие параметры, как сумма, отсутствие процентов за пользование средствами или их наличие, срок и условия возврата. Также часто описывают цели займа (например, наличие указания «на семейные нужды» прямо указывает, что за возврат средств несёт ответственность не только заёмщик, но и его супруг или супруга). В ГК РФ (ст. 395) описываются и другие обстоятельства – место рассмотрения споров, сроки обращения за возвратом средств в судебном порядке, сроки давности по таким договорам (3 года), в течение которых можно обратиться за возвратом займа.

На сегодня не требуется:

- Оформления договора у нотариуса (не имеет особой силы при рассмотрении споров).

- Присутствие свидетелей при подписании договора займа денежных средств.

Пример договора займа между физлицами

Конкретный пример договора можно предложить только в случае, когда обе стороны определились со способом оформления передачи средств. Это может быть не только договор займа, но и расписка о получении денежных средств.

Обязательными разделами являются:

- Предмет договора.

- Условия займа.

- Обязанности сторон.

Примеры договоров различаются в зависимости от включения или невключения следующих разделов:

- момент вступления в силу договора, его прекращения

- форс-мажор

- разрешение споров.

Если соответствующего раздела нет в договоре, в суде при рассмотрении спора будут руководствоваться ГК РФ (например, ст. 395, 809 и 810).

Скачать договор займа между физическими лицами

Прежде чем скачать договор займа, грамотные юристы предупреждают, что должны быть проверены все условия его оформления (разделы) и их соответствие условиям:

- беспроцентного займа или процентного (указывается момент возврата процентов: в конце срока либо они включены в платежи в течение срока действия договора);

- вида займа (целевой или нецелевой);

- способа получения и возврата средств (наличные, безналичный расчёт, иное);

- времени получения и возврата средств (частями, единой суммой, траншами);

- ответственности сторон, предоставления, возврата, оснований расторжения (каждое условие оговаривается сторонами либо регулируется по текущему законодательству);

- использования претензионного порядка досудебного урегулирования;

- места рассмотрения претензий (по законодательству либо по договорённости сторон).

Совет Сравни.ру: Не тратьте время на оформление договора займа у нотариуса или со свидетелями. Подготовьте нужное количество экземпляров – по числу заинтересованных сторон: этого достаточно для официально рассмотрения документа в спорных случаях.

ОБРАЗЕЦ ДОГОВОРА ЗАЙМА

г. Москва __.__.20__ г.

Гражданин РФ ___________________ (Ф.И.О.)__.__.____ года рождения (дата рождения), паспорт

гражданина РФ __ __ ______ (серия номер паспорта) выдан __.__.____ года (дата выдачи)

____________________________________________________________________ (орган, выдавший паспорт)

код подразделения ___-___, зарегистрирован по адресу: ___________________________________________,

именуемый в дальнейшем «Займодавец», с одной стороны, и гражданин РФ

________________________________(Ф.И.О.), __.__.____ года рождения (дата рождения), паспорт

гражданина РФ __ __ ______ (серия номер паспорта), выдан __.__.____ (дата выдачи) года

_____________________________________________________________________ (орган, выдавший паспорт),

код подразделения ___-___, зарегистрирован по адресу: _______________________________________,

именуемый в дальнейшем «За?мщик», с другой стороны, заключили настоящий Договор о нижеследующем:

1. Предмет Договора

1.1. Займодавец передаёт в собственность За?мщику денежные средства в размере _________________(сумма

цифрами) (______________(сумма прописью)) рублей, а За?мщик обязуется возвратить Займодавцу такую же

сумму денежных средств (сумму займа).

1.2. Срок займа – _____ месяцев (указывается срок займа) с момента выдачи суммы займа.

1.3. За пользование Займом проценты не начисляются и не выплачиваются.

2. Условия предоставления Займа

2.1. За?м предоставляется За?мщику на условиях срочности, возвратности.

2.2. Обеспечение по настоящему Договору не предоставляется.

3. Порядок погашения обязательств За?мщика

3.1. Датой уплаты денежных средств, перечисленных За?мщиком в счёт погашения обязательств по

возврату Займа, считается дата их передачи Займодавцу или зачисления на расчётный счёт Займодавца.

3.2. Исполнение обязательств по возврату Займа может осуществляется частями, при этом За?м должен

быть окончательно погашен в срок, указанный в п.1.2.

3.3. За?мщик вправе на условиях данного Договора досрочно погасить За?м, полностью или частично,

устно уведомив об этом Займодавца за один рабочий день до предполагаемой даты погашения.

4. Обязанности За?мщика

4.1. За?мщик обязуется погасить За?м в сроки, установленные настоящим Договором.

4.2. При изменении паспортных данных или реквизитов За?мщик обязан незамедлительно уведомить

Займодавца.

5. Обязанности Займодавца

5.1. Передать За?мщику денежные средства на условиях настоящего Договора.

5.2. Принять исполнение Договора За?мщиком на условиях настоящего Договора.

6. Ответственность

6.1. В случае задержки в возвращении всего Займа (его части) по вине За?мщика более чем на 5 рабочих

дней Займодавец может, но не обязан, потребовать от За?мщика выплатить неустойку в размере 0,02

(Ноль целых две сотых) процента от суммы несвоевременно возвращённой части Займа за каждый день

просрочки в её возвращении, но не более 5 процентов от суммы Займа.

6.2. При этом начисление неустойки может быть произведено Займодавцем в любой момент после

возникновения просрочки исполнения обязательства. Займодавец самостоятельно определяет за какой

период просрочки взыскивается неустойка.

7. Вступление в силу и прекращение Договора

7.1. Настоящий Договор вступает в силу со дня фактической передачи суммы Займа и действует до полного

выполнения Сторонами всех принятых ими на себя обязательств по нему.

7.2. Настоящий Договор прекращается:

– по соглашению Сторон;

– по иным основаниям, предусмотренным действующим законодательством.

2

8. Форс-мажор

8.1. Стороны освобождаются от ответственности за частичное или полное неисполнение обязательств по

Договору, если оно явилось следствием обстоятельств непреодолимой силы, то есть чрезвычайных и

непредотвратимых при данных условиях обстоятельств, находящихся вне разумного контроля Сторон,

и если эти обстоятельства непосредственно повлияли на исполнение Договора, возникли после его

заключения и не зависят от воли Сторон.

8.2. Срок исполнения обязательств по Договору соразмерно отодвигается на время, в течение которого

действуют обстоятельства непреодолимой силы, а также последствия, вызванные этими

обстоятельствами.

8.3. Сторона, для которой создалась невозможность исполнения обязательств по Договору, должна

незамедлительно известить другую Сторону о наступлении и (или) прекращении обстоятельств,

препятствующих исполнению обязательств.

8.4. Доказательства наличия обстоятельств непреодолимой силы, их продолжительности и влияния на

исполнение Договора лежит на Стороне, не исполнившей или ненадлежащим образом исполнившей

обязательства по Договору.

8.5. Если обстоятельства непреодолимой силы или их последствия будут длиться более двух месяцев, то

Стороны договариваются о том, какие меры следует принять для выполнения условий Договора.

9. Разрешение споров

9.1. Все споры и разногласия, которые могут возникнуть между Сторонами по вопросам, не нашедшим

своего разрешения в тексте данного договора, будут разрешаться путём переговоров на

взаимоприемлемой основе.

9.2. При неурегулировании в процессе переговоров спорных вопросов, споры разрешаются в порядке,

установленном действующим законодательством.

10. Заключительные положения

10.1. Срок погашения Займа может быть продлён по взаимному соглашению Сторон.

10.2. Все изменения и дополнения к настоящему Договору действительны только в том случае, если они

совершены в письменной форме и подписаны уполномоченными представителями Сторон.

10.3. Настоящий договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по

одному экземпляру для каждой из сторон.

10.4. Во всём остальном, не предусмотренном настоящим договором, Стороны будут руководствоваться

действующим законодательством РФ.

Адреса и банковские реквизиты сторон

Займодавец:

ФИО ______________________________________

Паспорт гражданина РФ __ __ ______

выдан __.__.____ г.

___________________________________________

___________________________________________

___________________________________________

Код подразделения ___-___

Зарегистрирован по адресу:

___________________________________________

___________________________________________

За?мщик:

ФИО ______________________________________

Паспорт гражданина РФ __ __ ______

выдан __.__.____ г.

___________________________________________

___________________________________________

___________________________________________

Код подразделения ___-___

Зарегистрирован по адресу:

___________________________________________

___________________________________________

Подписи сторон

Займодавец:

________________ /_______________________ /

(подпись) (Ф.И.О.)

За?мщик:

________________ /_______________________ /

(подпись) (Ф.И.О.)

Договор займа денежных средств

|

Максим Иванов Автор статьи Практикующий юрист с 1990 года |

Занимать друг у друга деньги могут как граждане, так и компании. В этом случае стороны заключают договор займа. В нем прописывают размер суммы и процентов, срок, в который нужно вернуть средства, ответственность за нарушение обязательств и другие существенные условия.

После заключения соглашения заемщик получит деньги под проценты (или без них) и обязуется их отдать в оговоренный срок.

Договор займа между физическими лицами

Если один человек одолжил другому деньги в размере более 10 минимальных заработных плат, в этом случае заключать договор нужно только письменно.

После составления письменного документа заверять его необязательно. Достаточно будет в самой бумаге поставить подписи одного или двух свидетелей.

Заверять такое соглашение у нотариуса нужно в том случае, если в долг дается крупная сумма. В такой ситуации займодатель получает возможность:

- получить юридически грамотный договор;

- претендовать на совершение нотариальной исполнительной надписи, в результате которой сумма долга будет взыскана нотариусом в бесспорном порядке при невозврате заемщиком денег полностью или частично в установленные договором сроки. Для этого нужно будет представить специалисту подлинник удостоверенного соглашения.

Предмет договора

Договор займа между физическими лицами должен включать в себя несколько обязательных положений, без которых он может быть признан недействительным.

В первой части соглашения о займе нужно обязательно указать паспортные данные двух сторон и их точные места проживания. ФИО следует прописать полностью и без сокращений.

Затем обязательно указывается размер ссуды сначала в цифрах, а затем в скобках — словами. После этого в договоре надо отразить, в какой форме были переданы деньги (наличными или на счет в банке). В следующей части соглашения прописывается срок возврата займа (месяц пишется словами, а год и дата — цифрами).

Если при подписании стороны не указали конкретную дату возврата, заемщик обязан будет рассчитаться с собственником денег в течение 30 календарных дней после того, как они будут затребованы.

Обязательно в конце соглашения следует отразить, каким образом будут возвращены деньги. Если получатель ссуды хотел бы погасить долг досрочно, чтобы не составлять затем дополнительное соглашение, лучше в изначальном документе указать, что кредитор будет не против этого.

Порядок расчета и уплаты процентов

При заключении договора стороны могут договориться о любом проценте, который получатель ссуды будет уплачивать за пользование средствами. Если процентная ставка не указана, то, в соответствии со ст. 809 ГК РФ, будет использоваться ставка рефинансирования, установленная ЦБ РФ и действующая на момент составления соглашения. Порядок начисления процентов следует также отразить в документе.

Обязательным условием договора займа будет отсутствие процентов, если стороны договорились о том, что за использование денег ссудополучатель ничего платить не будет.

Ответственность сторон

За невыполнение условий договора установлена ответственность. В первую очередь она связана с несвоевременным погашением займа и предусмотренных по нему процентов. Для этого в документе предусматривается размер пени, который не может превышать 100% от общей суммы занятых денег. Неустойка взыскивается за каждый просроченный день до полного погашения всего долга.

Для того, чтобы исключить различные непредвиденные ситуации, которые непосредственно влияют на невозможность выполнения сторонами условий договора по независящим от них причинам, в соглашении предусматриваются форс-мажорные обстоятельства, к которым относятся стихийные бедствия и чрезвычайные ситуации. Если такая ситуация наступает, в течение определенного времени, которое прописано в соглашении, одна сторона уведомляет другую о случившемся.

Если такой пункт исключить, займодавец в случае наступления форс-мажорных обстоятельств может не возвратить свои деньги, а заемщик будет платить пени за нарушения сроков погашения долга.

Разрешение споров

Чтобы уменьшить вероятность острых конфликтов и избежать при этом существенных разногласий в вопросах трактовки и исполнения условий, указанных в соглашении, лучше всего при его подготовке обозначить порядок своих действий.

Следует сделать все необходимое, чтобы спор мог разрешиться мирным способом. Он подразумевает направления сторонами обоюдных претензий.

Оптимальным вариантом будет договоренность о сроках ответа на претензию и о порядке обращения в арбитражный суд по месту жительства ответчика в случае невозможности разрешения споров мирным путем.

Изменение и досрочное расторжение договора займа

Если стороны хотели бы изменить договор, они должны руководствоваться нормами закона. Как правило, условия изменения документа прописываются в дополнительном соглашении. Подписав его, стороны признают тем самым, что оно становится неотъемлемой частью основного документа. Таким же образом последний может быть расторгнут.

Если одна из сторон грубо нарушает условия, по требованию второй стороны документ может быть досрочно расторгнут.

Виды договора займа между юридическими лицами

В соответствии с первым параграфом гл. 42 ГК РФ юридические лица, независимо от их формы собственности и правового статуса, имеют право заключать между собой договоры займа.

Если соглашение заключено в устной форме, это противоречит нормам ст. 808 ГК РФ. Там сказано, что компании обязаны заключать письменный договор независимо от суммы займа. В обратном случае соглашение не будет иметь юридической силы.

Стороны вправе добавлять в договор свои пункты, не предусмотренные законом. Новые положения не должны противоречить нормам законодательства.

После подписания договора стороны могут заверить его нотариально. Это позволит в случае невозврата денег быстрее истребовать их у другой стороны или взыскать нанесенный ущерб через суд. Этими же статьями предусмотрены и некоторые из видов займов, которые могут использовать юридические лица.

Договор займа с предоставлением залога

Это достаточно распространенный вид договора. Заключая его, заемщик доказывает кредитору свою платежеспособность. До момента погашения заложенное имущество может храниться у любой из сторон.

При составлении такого вида соглашений следует внимательно и детально описать все находящееся в залоге имущество с учетом его износа и возможных недостатков. Объекты недвижимости должны оценить независимые эксперты, стоимость имущества отражается в договоре залога.

Документ залога составляется отдельно и может стать приложением к основному соглашению, о чем делается соответствующая запись. Отдельно он существовать он не может.

Если ваша компания одолжит другой деньги на меньшую сумму, чем цена заложенного имущества, налоговые органы могут расценить такие действия как противоправные.

Заем с поручителем

Как и договор займа с залогом имущества, договор с поручительством составляется в виде отдельного документа, который будет приложением к основному соглашению. На основании него другая компания гарантирует возврат взятых в долг денег в случае, если заемщик по каким-то причинам сделать этого не сможет. Таких компаний-поручителей может быть несколько, что отражается в договоре. Деятельность поручителя регулируется гл. 49 ГК РФ.

Если соглашение о поручительстве относится к договору процентного займа, поручитель может погашать как основной долг, так и предусмотренные проценты.

Все условия погашения должны быть отражены в документе.

Реальный, возмездный договор односторонне обязывающего займа

Если был заключен такой вид договора, обязанность по возврату долга в первую очередь возникает у должника. Реальность соглашения подразумевает вступление его в силу только после передачи денег заемщику, а возмездность предусматривает возврат ссуды на указанных в договоре условиях в течение строго обозначенных там сроков.

Беспроцентные и процентные договоры займа

Условия о внесении процентов, которые будут платой за пользование деньгами, обязательно указываются в соглашении. Там же отражается размер процентов и способ их начисления. Если стороны предусмотрели проценты, то вместе с основным долгом заемщик выплачивает образовавшуюся дополнительную сумму.

Начисляться проценты могут не только на всю сумму основного займа, но и иными способами, которые стороны указали при заключении соглашения. Возвратить ссуду и проценты можно путем погашения равными платежами (ежемесячно, ежеквартально) или же единовременным платежом (например, в конце года). Если деньги возвращаются частями, то к основному соглашению прикладывается график платежей, которого заемщик должен придерживаться.

Беспроцентные займы выдаются не так часто и нередко привлекают внимание налоговых органов, которые могут начать проверку компании по поводу подозрения в отмывании денежных средств.

Чтобы обезопасить себя, лучше всего при заключении договора указывать хотя бы небольшие проценты.

Бессрочные и краткосрочные займы

Если срок возврата долга не был указан, деньги необходимо вернуть по первому требованию кредитора. Процент бессрочного займа обычно ниже, чем по краткосрочному договору. Второй тип займов выдается на срок от 6 до 12 месяцев, это условие нужно обязательно отразить в разделе «Предмет договора».

Валютный заем

Если компания захотела взять в долг деньги в иностранной валюте, закон этого делать не запрещает. Но к учету такие средства принимаются исключительно по курсу ЦБ РФ на момент подписания соглашения. Это относится не только к выдаваемым, но и возвращаемым займам.

Наличными деньгами

Получить деньги в долг можно не только безналом, но и наличными деньгами. При этом нужно руководствоваться Указаниями Банка России «Об осуществлении наличных расчетов» от 07.10.2013 № 3073-У, которые позволяют по одному договору передавать не более ста тысяч рублей. Если сторонам выгодно договариваться о расчете наличными, но сумма превышает указанный порог, нужно заключить сразу несколько договоров займа на 100 тысяч рублей с разными датами. Это же будет относиться к возврату взятых наличными в долг денег. Возвращать можно будет только по 100 тысяч рублей. За нарушение этой нормы сотрудники налоговой могут наложить административный штраф.

Заем траншами

Такой вид займа используется недавно. С его помощью можно рассчитывать на получение денег частями. Для получения средств составляется договор. В течение оговоренного времени (к примеру, трех лет) юридическое лицо равными или другими частями постепенно получает деньги. Этот вид займа не всегда применяется для крупных сумм или длительного срока кредитования. Его используют, когда определенная сумма нужна не сразу, а в течение определенного времени, например, для строительства объекта.

Погашаются взятые транши таким образом, как было указано в договоре. Это может произойти после перечисления всей суммы или же частями после получения каждого транша.

Договор займа между физическими и юридическими лицами

ГК РФ не запрещает сделки такого типа между физическими и юридическими лицами. Главное, чтобы уставом компании не было запрещено выдавать кредиты и займы. Они могут быть нецелевыми или целевыми, с уплатой процентов и беспроцентными. Все условия предоставления денежных средств надо четко и понятно прописать в договоре.

Чтобы выдавать в долг деньги, которые компания сама получила по договору займа, нужно приобрести лицензию на занятие банковской деятельностью.

Ответственность за нарушение договорных отношений

Заключая договор займа, обе стороны должны согласовать все условия и обязательства друг перед другом. Если пункты соглашения нарушаются, вторая сторона имеет право на взыскание долга по договору займа и компенсацию ущерба с учетом полного восстановления прав.

Меры ответственности в этом случае могут быть предусмотрены как самим соглашением, так и нормами законодательства.

Это может быть не только взыскание всей суммы задолженности, но и предусмотренной договором или законом неустойки. Кроме того, компания, чьи права были нарушены, сможет взыскать проценты за пользование чужими деньгами. В любое время договор займа при существенном нарушении условий сделки может быть досрочно расторгнут.

Если имеются основания, нарушающие закон физические или юридические лица могут быть привлечены к:

- административной ответственности за незаконное получение денег. Физлицам грозит штраф до двух тыс. руб., а юрлицам — до 30 тыс. руб.

- уголовной ответственности за мошенничество (возможен штраф до 500 тыс. руб. или срок до 10 лет), а также за злостное уклонение от погашения кредиторской задолженности, за него предусмотрен штраф до 200 тыс. руб. или срок до двух лет.

Чтобы восстановить свои гражданские права, взыскать причитающиеся деньги и возместить ущерб, заинтересованное физическое или юридическое лицо должно обратиться в суд. Этими вопросами занимаются суды общей юрисдикции по месту нахождения или жительства ответчика. Чтобы привлечь нарушителя к административной или уголовной ответственности, пострадавшее лицо должно подать заявление в прокуратуру или местное отделение полиции.

Помочь правильно составить жалобу в случае нарушения прав при заключении подобных сделок помогут юристы компании Правовед.ру. Обратившись к нам по указанным на сайте телефонам или непосредственно в онлайн-режиме, вы сможете на основании предоставленного образца правильно составить соглашение и предотвратить возможные конфликты между сторонами.

Грамотный специалист окажет все необходимые услуги по взысканию задолженности в рамках правового поля. В их перечень входят:

Как правильно давать деньги в долг друзьям и знакомым

Чтобы потом получить их обратно

Если дать деньги в долг другу, то можно потерять и деньги, и друга. Давайте попробуем сделать так, чтобы хотя бы не потерять деньги.

Чтобы можно было спокойно давать деньги в долг, нужна расписка. Именно этот документ позволит вам вернуть деньги через суд. Нет расписки — считайте, что деньги вы подарили.

Расписка подтверждает, что один человек взял деньги у другого. Она поможет доказать факт передачи денег, но не заменит полностью договор займа. Иногда даже с распиской не получается вернуть деньги из-за неправильных формулировок. Для займов на крупные суммы с процентами лучше составить договор.

Не бойтесь оформлять факт передачи денег

Соседка Лида плачет на моей кухне: двоюродный брат взял в долг 100 тысяч рублей на две недели и не отдает уже месяц, хотя клялся вернуть точно в срок. Сумма для Лиды большая: на эти деньги она планировала съездить с дочкой в отпуск.

— А почему ты не взяла расписку? — спрашиваю я.

— Как же это с родственника расписку брать? — искренне вопрошает Лида в ответ. — Мы-то не чужие!

Именно такие «не чужие» и не спешат обычно возвращать взятые деньги. Ведь родственник — это не банк. Пени не начислит, коллекторов не пришлет, а может, и вовсе простит долг.

Часто на это и расчет: сегодня должник наврет вам, что вот-вот отдаст. Возьмет у вас деньги, потратит, а завтра придумает какую-нибудь новую байку. И вы, мол, простите ему всё: не чужие ведь люди.

Если человек действительно собирается возвращать вам долг, то никакая расписка его смущать не должна. Но если он начинает уклоняться от составления бумаги, то это повод задуматься. Особенно когда речь идет о крупной сумме.

Расписка внутренне дисциплинирует заемщика. Он вынужден помнить, что не просто договорился о чём-то на словах, а поставил подпись под юридическим документом, который обязывает его вернуть деньги в срок.

Составьте расписку правильно

Если вы даете другому человеку в долг больше 10 тысяч рублей, сделку нужно оформлять письменно. Для займа между двумя людьми достаточно расписки. Только в этом случае можно ссылаться в суде на показания свидетелей. Даже если пять человек видели, как вы передаете деньги соседу, суд не примет их слова во внимание, если нет расписки. Это не значит, что не будет шанса доказать сам факт передачи денег: можно использовать другие доказательства, но с этим точно будут проблемы.

Расписку заемщик должен писать от руки. Ведь может возникнуть ситуация, что в суде должник скажет, что документ писал не он, а подпись подделана. А так вы всегда можете настоять на проведении экспертизы почерка. Для надежности можно позвать свидетелей. Они зафиксируют в расписке, что видели, как вы передавали деньги. Но ответственности за должника свидетели не несут.

В расписке обязательно указать:

- ФИО и полные паспортные данные займодателя и заемщика

- Сумму займа прописью

- Факт получения денег заемщиком

- Дату возврата долга

- Условия возврата (проценты или их отсутствие)

- Санкции в случае невозврата денег (штрафы)

- Дату составления документа

- Подпись заемщика

Назначьте проценты за пользование деньгами

Как частное лицо вы имеете право дать денег взаймы под проценты, как это делают банки.

Гражданский кодекс дает вам возможность установить любой процент и любой понятный порядок его расчета. Но этот порядок нужно описать, чтобы заемщик, суд или приставы смогли разобраться, сколько денег вам причитается. Если процент будет в два раза выше, чем обычно начисляют по таким займам, суд может их уменьшить, несмотря на расписку и договор.

С 1 июня 2018 года в гражданском кодексе изменения по поводу процентов. Теперь по договорам и распискам, в которых нет ничего про проценты, их считают с учетом нюансов.

Займы до 100 тысяч рублей. Если в договоре не указаны проценты, деньги сверх суммы долга можно вообще не получить. С 1 июня 2018 года такие займы по умолчанию считаются беспроцентными: сколько взял, столько и отдавай.

Займы больше 100 тысяч рублей. Если вы забыли установить процент, автоматически применяется ключевая ставка ЦБ , которая действовала, пока должник не отдавал вам деньги. Найти ее можно на сайте Банка России: вам нужна таблица с процентами по операциям в рублях.

Важно знать, что если должник решил вернуть вам деньги раньше, то и проценты он может заплатить частично. Скажем, вы дали деньги в долг на год под 9%, а вернули вам их через полгода. В этом случае заемщик имеет право переплатить только 4,5%.

Если ваш друг или родственник будет возмущаться процентам, честно скажите: «Дружище, я собирался сам потратить эти деньги. Но вместо меня их будешь тратить ты. Ты причинишь мне неудобство. Это справедливая плата за неудобство».

Предусмотрите штрафы за невозврат долга в срок

Помимо процентов вы можете назначить штрафы за невыплату. Считайте это дополнительным стимулом для заемщика, а для вас — платой за нервы, которые потратите в суде.

Штраф может быть фиксированным. Например, в расписке четко указывается, что если должник не выплачивает деньги в срок, то помимо процентов он обязан дополнительно вам отдать определенную сумму.

Можно поступить и по-другому: сделать так, чтобы затягивание выплаты долга было должнику максимально невыгодно. Например, предусмотрите в расписке, что после наступления срока возврата процентная ставка увеличивается вдвое. Или плата за пользование займом с определенного числа будет составлять один процент в день.

Если друг или родственник будет спрашивать, откуда такие жесткие меры, отвечайте: «Мне мой юрист сказал так всегда писать. Но тебя же это не коснется, ведь ты вовремя всё вернешь?»

Обращайтесь в суд в случае невозврата

По закону вы имеете право обратиться в суд уже на следующий день просрочки, никак не уведомляя должника о своем намерении.

Если срок выплаты не был указан в расписке, то, исходя из статьи 810 гражданского кодекса, деньги вам должны вернуть в течение 30 дней после первого требования. Чтобы доказать суду, что требование вы направили, отправьте должнику заказное письмо.

Исковое заявление можно отправить письмом, а можно принести в канцелярию суда лично. Документ необходимо составить в трех экземплярах. Один останется у вас, второй — в суде, а третий отправится ответчику. Кроме того, к каждому из экземпляров иска надо будет приложить копию долговой расписки. Оригинал приберегите для судебного заседания. Еще один необходимый документ — квитанция об оплате госпошлины.

Если должник не хочет платить вовремя, а вы забыли установить за это штраф, не все потеряно. Можно даже без условия в договоре увеличить сумму его долга на проценты за просрочку. Проценты будут начисляться на ту сумму, которую вы изначально ему отдавали или он не вернул. Это санкция за то, что должник не вернул долг, когда обещал. Размер штрафных процентов фиксированный и совпадает с ключевой ставкой. Еще можно требовать возмещения убытков, если получится их доказать.

Если договорились, что долг вам возвращают частями, а какую-то часть должник не отдал вовремя, можно потребовать вернуть вообще все, вместе с процентами.

Если вы даете в долг сумму более 150 тысяч рублей, помимо расписки нужен еще и договор займа. Порог 150 тысяч не закреплен законом, мы взяли его на основе современной судебной практики. Как составить договор займа, мы расскажем в отдельной статье.

Юрист бухгалтеру. Договор денежного займа

Рассмотрим, что такое договор денежного займа (далее — договор займа, договор), кто может быть его сторонами, в чем его особенности, какие условия он должен содержать, что учесть при заключении такого договора.

1. Понятие и стороны договора займа

По договору займа одна сторона, которая называется заимодавец, обязуется передать деньги в собственность другой стороне — заемщику. Заемщик в свою очередь обязан вернуть такую же сумму денег заимодавцу (ч. 1 п. 1 ст. 760 ГК).

Примечание

Как видно из определения, субъектный состав договора займа включает две стороны. Иными словами, односторонний договор займа существовать не может, такой договор всегда является двусторонним (ч. 1 п. 1 ст. 760 ГК).

Заимодавцем и заемщиком могут быть физлица, ИП, организации с учетом следующих ограничений:

1) предоставление трех и больше займов в течение календарного месяца одному или нескольким заемщикам в сумме, не превышающей 15000 БВ на одного заемщика, является микрофинансовой деятельностью. Осуществлять ее могут только микрофинансовые и некоторые другие организации. Остальным юрлицам и ИП заниматься микрофинансовой деятельностью запрещено (п. 1 и 2, абз. 2 п. 6 Указа от 23.10.2019 N 394);

2) юрлицам и ИП нельзя получать займы от физлиц (одного или нескольких) более 2 раз в течение календарного месяца. Это правило не касается учредителей (участников), собственников имущества, членов организаций. Они могут предоставлять займы своим организациям без ограничения суммы и количества (абз. 4 и 5 п. 4 Указа от 23.10.2019 N 394).

Примечание

Микрофинансовая организация может получать займы только от физлиц, которые являются собственниками имущества, учредителями (участниками), членами таких организаций (абз. 2 и 3 п. 4 Указа от 23.10.2019 N 394).

2. Виды договора займа

В зависимости от содержания договора и его сторон можно выделить следующие виды займов:

1) целевой заем. Договор целевого займа содержит указание целей, на которые заемщик вправе использовать полученные средства. При этом заемщик должен предоставить заимодавцу возможность контролировать целевое использование займа (п. 1 ст. 767 ГК);

Примечание

Цель займа должна быть обязательно указана в договоре, если заимодавцем по нему является госорганизация или хозобщество с долей государства в уставном фонде (п. 5 Положения о займах госорганизаций).

2) заем, оформленный векселем или облигацией (ст. 768 ГК);

3) государственный заем. Заемщиком по государственному займу является Республика Беларусь или ее административно-территориальная единица (ст. 769 ГК);

4) коммерческий заем. К этому виду займа относятся выплата аванса, предварительной оплаты, отсрочка и рассрочка оплаты товаров, работ, услуг (ст. 770 ГК).

Также займы можно разделить на:

1) беспроцентный. Договор беспроцентного займа не предусматривает уплату заемщиком процентов на сумму займа (ст. 762 ГК);

Обратите внимание!

По общему правилу беспроцентным считается договор займа между физлицами, который одновременно (подп. 1 п. 3 ст. 762 ГК):

— заключен на сумму не больше 50 БВ;

— не связан с предпринимательской деятельностью хотя бы одной из сторон;

— прямо не предусматривает уплату процентов на сумму займа.

2) заем с уплатой процентов. По общему правилу в договоре займа с процентами нужно согласовать их размер и порядок уплаты (п. 1 ст. 762 ГК).

Обратите внимание!

Если размер процентов договором не установлен, он считается равным ставке рефинансирования Нацбанка на день уплаты долга или его части (п. 1 ст. 762 ГК).

3. Заключение договора займа

Договор займа может быть заключен в устной или письменной форме (ч. 1 п. 5 постановления Пленума ВХС от 27.06.2019 N 1). Письменную форму нужно соблюдать если (подп. 1 ч. 1 ст. 162, п. 1 ст. 761 ГК):

— договор займа заключен между юрлицами;

— договор займа заключен между физлицами на сумму больше 10 БВ.

Обратите внимание!

Если письменная форма договора займа не соблюдена, то договор не будет считаться недействительным. При этом стороны не смогут ссылаться на показания свидетелей, чтобы подтвердить факт заключения договора займа. Доказать факт заключения такого договора можно письменными документами, в т.ч. распиской заемщика (п. 1, 2 ст. 163 ГК; п. 2 ст. 761 ГК; ч. 3 и п. 5 постановления Пленума ВХС от 27.06.2019 N 1).

Следует отметить особенность договора займа — этот договор является реальным. Он считается заключенным с момента передачи денег, если иное не установлено законодательными актами. Заключение договора, в т.ч. в письменной форме, не влечет для сторон возникновение прав и обязанностей до момента фактической передачи денег (п. 2 ст. 760 ГК, п. 4 постановления Пленума ВХС от 27.06.2019 N 1).

Примеры

Стороны подписали договор займа 20.04.2021. Фактически заимодавец передал заемщику деньги 17.05.2021. Данный договор считается заключенным 17.05.2021.

Стороны подписали договор займа 20.04.2021. Однако после подписания договора заимодавец отказался передавать деньги заемщику. В этом случае договор займа считается незаключенным, заемщик не вправе потребовать передачи денег.

4. Существенные условия договора займа

Договор займа должен содержать существенные условия (п. 1 ст. 402, п. 1 ст. 760 ГК):

1) предмет договора: передача заимодавцем заемщику в собственность определенной суммы денег с последующим возвратом заемщиком такой же суммы.

Пример

«По настоящему договору Заимодавец передает в собственность Заемщика денежные средства в сумме 10000 (десять тысяч) бел. руб., а Заемщик обязуется возвратить Заимодавцу такую же сумму денежных средств в порядке, установленном п. 2.1 настоящего договора».

Сумма займа может быть выражена в белорусских рублях или в эквиваленте суммы в иностранной валюте (п. 1 ст. 298, п. 3 ст. 760 ГК). Если сумма займа выражена в эквиваленте, чтобы избежать разногласий, сторонам целесообразно определить в договоре:

— курс иностранной валюты, который будет применяться для расчета;

— дату, на которую будет применяться курс иностранной валюты. Это может быть конкретный день, день возврата суммы займа или ее части и т.п.

Курс иностранной валюты в договоре займа можно определить, например по курсу Нацбанка или любого другого банка. Стороны могут установить фиксированный курс или увеличение курса банка на определенный процент;

2) условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение. Это могут быть любые условия, которые не противоречат требованиям законодательства (ст. 391 ГК).

Пример

«Заимодавец перечисляет сумму займа на расчетный счет Заемщика частями в следующем порядке:

— 5000 (пять тысяч) бел. руб. 25.05.2021;

— 5000 (пять тысяч) бел. руб. 25.06.2021.»

Для договоров, заимодавцем по которым являются госорганизации или хозобщества с долей государства в уставном фонде, установлены дополнительные существенные условия (п. 5 Положения о займах госорганизаций):

— цель предоставления займа. Такие займы могут предоставляться на развитие и расширение производства, строительство социальных объектов и другие цели, определенные законодательством;

— направления использования займа. Их нужно указывать, если заем предоставляется на пополнение оборотных средств юрлица. Заем может быть направлен, в частности, на выплату зарплаты, приобретение сырья, материалов и комплектующих, уплату платежей в бюджет (абз. 4 подп. 4.1 п. 4 Положения о займах госорганизаций).

Обратите внимание!

Как уже отмечалось, договор займа является реальным. Поэтому при отсутствии в нем существенных условий он не будет считаться незаключенным, если деньги будут фактически переданы заемщику (п. 2 ст. 760 ГК, п. 4 постановления Пленума ВХС от 27.06.2019 N 1). В этом случае будет не соблюдена письменная форма договора и стороны не смогут использовать свидетельские показания, чтобы подтвердить факт его заключения (п. 1, 2 ст. 163 ГК; п. 2 ст. 761 ГК; ч. 3 и 4 п. 5 постановления Пленума ВХС от 27.06.2019 N 1).

5. Иные условия договора займа

Помимо существенных в договор займа можно включить иные условия, которые не являются обязательными. Такие условия помогут сторонам избежать споров при исполнении договора. Так, в договоре займа целесообразно согласовать:

1) порядок предоставления займа. В этом условии можно предусмотреть наличную или безналичную форму передачи денег, расчетный счет для их перечисления, предоставление займа частями (ч. 2 п. 1 ст. 141, ст. 391 ГК);

Пример

«Передача суммы займа производится в безналичной форме путем перечисления денежных средств на расчетный счет Заемщика, указанный в разделе «Адреса и реквизиты сторон» настоящего договора».

2) размер и порядок уплаты процентов или предоставление займа без процентов. Чтобы избежать споров при расчете процентов, рекомендуем предусмотреть:

— размер процентной ставки;

— период, за который применяется процентная ставка: день, месяц, квартал, год и т.п.;

— сумму, на которую начисляются проценты: вся сумма займа, невозвращенная часть займа;

— периодичность уплаты процентов: ежемесячно, ежеквартально и т.п.

Пример

«Заемщик уплачивает Заимодавцу проценты за пользование займом. Проценты устанавливаются в размере 1% в месяц от всей суммы займа. Заемщик уплачивает проценты на расчетный счет Заимодавца ежемесячно не позднее последнего рабочего дня месяца, за который уплачиваются проценты».

Если стороны договорились о беспроцентном займе, это нужно прямо указать в договоре. Иначе заимодавец вправе потребовать уплаты процентов на сумму займа в размере ставки рефинансирования Нацбанка. Для расчета процентов применяется ставка рефинансирования, действующая на день возврата займа или его части (п. 1 ст. 762 ГК);

3) срок возврата займа. Его можно определить конкретной датой или периодом времени (п. 1 ст. 191, ч. 1 п. 1 ст. 763 ГК);

Обратите внимание!

Если срок возврата займа в договоре не определен, заемщик обязан вернуть деньги в течение 30 дней с момента предъявления заимодавцем требования о возврате займа. Исключение — случаи, когда стороны согласовали в договоре иной срок возврата займа по требованию заимодавца (ч. 2 п. 1 ст. 763 ГК).

4) другие права и обязанности сторон по договору займа. В этом условии можно прописать:

— право заемщика возвратить сумму займа досрочно;

— право заемщика возвращать займ частями;

— обязанность заемщика вернуть займ в установленный срок;

— обязанность заемщика использовать деньги на определенные цели;

— право заимодавца проверять целевое использование займа;

— обязанность заимодавца документально оформить передачу денег и др.;

5) ответственность сторон по договору. Например, неустойку заемщика за нарушение срока возврата займа или уплаты процентов. Если договором такая неустойка не согласована, ее нельзя будет взыскать. Ведь законная неустойка за просрочку возврата займа и уплаты процентов по нему не установлена.

Пример

«За несвоевременный возврат суммы займа Заемщик уплачивает пени в размере 0,15% от несвоевременно возвращенной суммы займа за каждый день просрочки возврата суммы займа».

Полагаем, в договоре займа нельзя устанавливать ответственность заимодавца за непредоставление суммы займа заемщику. Ведь этот договор реальный и до момента передачи денег обязательства между сторонами не возникают (п. 2 ст. 760 ГК, п. 4 постановления Пленума ВХС от 27.06.2019 N 1). Следовательно, условие об ответственности заимодавца за непередачу денег противоречит требованиям законодательства и будет недействительным (ст. 169, 181 ГК).

6. Прекращение договора займа

Как правило, договор займа прекращается, если стороны полностью исполнили свои обязательства по нему. Иными словами, договор прекращается после того как заемщик вернул всю сумму займа заимодавцу и полностью уплатил проценты, если их уплата согласована сторонами (п. 1 ст. 379, ч. 1 п. 1 ст. 760, ст. 762 ГК).

Также договор займа может быть прекращен по другим основаниям, которые предусмотрены законодательством или договором, в том числе (ст. 378 ГК):

— прощением долга (ст. 385 ГК).

Договор займа может быть расторгнут (п. 1 и 2 ст. 420 ГК):

1) по соглашению сторон, если это не запрещено законодательством или договором. Соглашение сторон о расторжении договора займа должно быть оформлено в той же форме, что и договор (п. 1 ст. 422 ГК);

Обратите внимание!

При расторжении договора обязательства сторон прекращаются. По общему правилу заимодавец не вправе требовать от заемщика возврата займа и уплаты процентов. Однако стороны вправе самостоятельно определить последствия расторжения договора (п. 1 и 4 ст. 423 ГК). Иными словами, при расторжении договора заемщик обязан вернуть деньги и уплатить проценты только если это прямо указано в соглашении о расторжении.

2) по требованию одной из сторон по решению суда. Это возможно в случае существенного нарушения другой стороной договорных обязательств.

Договором могут быть предусмотрены иные основания его расторжения по требованию одной из сторон (подп. 2 п. 2 ст. 420 ГК). Это могут быть любые основания, которые не противоречат законодательству (ст. 391 ГК). Например, несвоевременная уплата заемщиком процентов по займу, нецелевое использование заемных средств, если заем был предоставлен на определенные цели.

До обращения в суд нужно направить другой стороне предложение о расторжении договора займа. Срок ответа на такое предложение — 30 дней с момента получения (п. 2 ст. 422 ГК).

Обратите внимание!

Стороны могут согласовать в договоре займа другой срок ответа на предложение о его расторжении (п. 2 ст. 422 ГК).

Обратиться в суд с требованием расторгнуть договор можно только если на предложение другая сторона ответила отказом или не ответила в установленный срок (п. 2 ст. 422 ГК);

3) по решению суда в связи с существенным изменением обстоятельств.

Примечание

Существенное изменение обстоятельств — это изменение, которое влияет на решение стороны заключить договор и выбор его условий. Если бы при заключении договора сторона могла предвидеть такое изменение, то она отказалась бы от заключения договора или внесла в него совершенно другие условия (п. 1 ст. 421 ГК).

Договор займа может быть прекращен в случае отказа одной из сторон от его исполнения в одностороннем порядке. Отказаться от исполнения договора в одностороннем порядке можно только если такая возможность предусмотрена договором (ст. 291, п. 3 ст. 420 ГК). При этом если в договоре согласован порядок одностороннего отказа от исполнения договора, стороны обязаны его соблюдать (ст. 290 ГК).

Читайте этот материал в ilex >>*

*по ссылке Вы попадете в платный контент сервиса ilex

Долговые расписки между физическими лицами

Дать в долг – это не проблема. Сложности начинаются позднее, когда заемщик отказывается вернуть деньги, и приходится обращаться в суд. Долговая расписка помогает защитить как права заемщика, так и заимодателя.

- Что такое долговая расписка

- Частые ошибки при составлении

- Неточные условия

- Неточные данные

- Проценты и штрафы

- Как составить долговую расписку

- Что делать, если не получается вернуть долг самостоятельно

К Олегу обратилась с просьбой его теща. Она заложила документы на дом, чтобы оплатить счета. Срок прошел, а деньги так и не появились, и она была вынуждена просить 100 тысяч рублей на возврат долга.

Олег понимал, что, скорее всего, он лишится этих денег навсегда. Но жена уговорила его подать руку помощи, да и женщина клялась, что перепродаст дом и вернет долг.

Спустя месяц Анастасия Ивановна сказала, что передумала продавать свое имущество. Она обещала вернуть деньги постепенно, с заработка.

Время шло, а Олег так и не получил ни копейки. Ему было неловко даже заикнуться об этой сумме. Да и как их вернешь? Все, что он мог сделать, – это смириться с утратой и разочароваться в родственнице.

Что такое долговая расписка

Чтобы не попасть в подобную ситуацию, были придуманы долговые расписки. В документе указываются все условия договора, сумма, проценты (если есть) и данные заемщика и заимодателя.

Если вдруг должник не отдаст долг в срок, то заимодатель может обратиться в суд и вернуть деньги с помощью судебных приставов.

Давайте разберемся, в каких случаях нужна расписка:

- Если сумма в 10 раз и более превышает минимальную оплату труда.

С 1 января 2022 года МРОТ равен 12 792 руб.

- Если вы не уверены в надежности заемщика или заимодателя.

Документ также будет полезен и для заемщика. Если его заполнить неправильно, то кредитор может потребовать лишние деньги или вовсе заявить, что его обокрали.

Не забудьте указать, что деньги даются в долг. Особо хитрые заемщики могут ухватиться за возможность назвать эти деньги подарком.

Расписки делятся на три вида по сумме долга:

- до 50 тысяч рублей;

- до 500 тысяч рублей;

- от 500 тысяч рублей и более.

В зависимости от размера долга при печальном исходе заимодатель будет обращаться в разные инстанции. Соответственно, это мировой и районный суды.

Чтобы избежать подобных ситуаций и не портить отношения с человеком, лучше обратиться за финансовой помощью к Совкомбанку, который предлагает кредиты для клиентов на выгодных условиях.

Частые ошибки при составлении

Близким друзьям мы готовы дать в долг просто так, без расписок, потому что доверяем им. И думаем, что деньги будут возвращены вовремя. А если нет – у приятеля на это должны быть серьезные причины.

Чаще долговые расписки заключают между малознакомыми людьми, у которых еще нет доверия. Но составлять такой документ стоит в любом случае, чтобы просто не потерять в итоге собственные средства.

Неточные условия

Есть такая шутка в тему: самый непонятный долг – перед Отечеством. Неизвестно, кто и что одолжил, когда отдавать, и какая там процентная ставка.

Укажите в расписке: когда, сколько и на какой срок выдается сумма.

К любому пункту можно придраться. Некоторые частные адвокаты работают именно так – ищут лазейки в договорах. Например, деньги необходимо возвращать в течение 30 дней с момента требования. А потребовать можно намного раньше, чем было оговорено – или, напротив, намного позже.

Не заменяйте договором займа другие договора: о подарках, аренде и прочем.

Неточные данные

— Плохо… Дал знакомому в долг на пластическую операцию, а теперь понятия не имею, как он выглядит!

Укажите в документе все известные адреса и номера телефонов. Если должник не сможет вовремя вернуть деньги, вы имеете право обратиться в суд, но для этого нужно сначала найти человека.

- Внесите все свои данные. Это будет неопровержимым доказательством, что деньги взяли именно у вас.

- Внесите все известные адреса заемщика: адрес регистрации и адрес проживания – не только тот, что указан в паспорте. По ним, в случае, просрочек можно будет найти должника.

- Просите у кредитора расписку о каждой выплате, с суммой, датой и подписью.

Проценты и штрафы

– Почему ты не отдаешь мне мои деньги?

– Это экономически невыгодно.

Когда вы даете в долг, предлагая заемщику долговую расписку, то сами определяете проценты и наказания за просрочки. Можно и вовсе от них отказаться. Единственный нюанс – нельзя ставить неразумные требования к заемщику.

Ставьте адекватные условия договора: если, к примеру, проценты окажутся несоизмеримо выше того, что заемщик способен выплатить, судья встанет на сторону должника.

По закону, итоговая сумма платежа не должна превышать заем больше, чем в два раза. Такие сделки называются кабальными и порицаются законодательством РФ.

Как составить долговую расписку

Когда вы подаете иск в суд, то на проверку всех данных, включая саму расписку и любые доказательства (чеки, квитанции и проч.), может уйти до пяти дней.

Правильная долговая расписка содержит:

- Паспортные данные обеих сторон (полное ФИО и адрес регистрации);

- Адрес фактического проживания заемщика;

- Сумму долга (цифрами и прописью);

- Срок, на который выдаются деньги;

- Проценты (если есть): не забудьте указать, месячные или годовые;

- Дата составления;

- Подписи с расшифровками.

Это не обязательно, но для надежности можно заверить расписку у нотариуса. Тогда на суде доказать ее состоятельность будет проще.

Расписку лучше составлять самому заемщику, но подпись кредитора должна присутствовать. Можно писать от руки, но это не обязательно – никто не запрещает распечатать готовую форму и просто заполнить ее.

В противном случае могут возникнуть проблемы при возвращении займа.

В романе Дэниела Хэндлера «33 несчастья» героиня подписывала свидетельство о браке левой рукой, в то время как была правшой. Когда супруг попытался заявить права на ее наследство, она сказала, что документ недействителен. И оказалась права.

Если мошенник попытается поступить таким же образом, как героиня романа, то можно сделать экспертизу почерка. Процедура займет до десяти дней и потребует денежных средств.

Что делать, если не получается вернуть долг самостоятельно

– Ты, кажется, забыл, что под новый год взял у меня взаймы 5 тысяч.

– Да ты что!? Это же мое самое яркое новогоднее воспоминание!

Когда заемщик не хочет возвращать деньги, то может вести себя следующим образом:

И делать это продолжительное время. Возможно, он искренне хочет вернуть деньги. А может, надеется, что ему простят задолженность.

В животном мире игнорирование означает, что вас выгнали из стаи, и, вероятно, стоит ждать скорой гибели от голода. В человеческом мире пренебрежение может быть оскорбительно. Если должник начал вас избегать – дело не в вас.

Для таких ситуаций и указываются все доступные номера, адреса регистрации и фактического проживания – чтобы быстрее найти хитреца.

Если человек сначала давит на жалость, следом обвиняет в бесчувственности, а затем и вовсе переходит на агрессию, то можете смело обращаться в суд. Не обязательно пытаться решить эту проблему самостоятельно: с такими людьми изначально опасно иметь дело.

Заемщик может подать иск в суд, чтобы ему вернули законные деньги в течение трех лет с момента истечения срока выплаты. Спустя этот период с деньгами можно распрощаться.

Долговая расписка между физическими лицами – это важный документ. Но если она составлена неправильно, то понадобятся другие доказательства совершенной сделки:

- чеки по операции перевода средств;

- сохраненные переписки или скриншоты;

- записи телефонных разговоров;

- квитанции об оплате

В редких случаях, если доказательства окажутся достоверными, они могут заменить даже расписку о долге.

Суд над должниками проходит в несколько этапов:

Нужно подготовить расписку и другие доказательства. Когда они попадут в суд, ожидать начала процесса придется до пяти дней.

- Должнику по почте придет повестка.

Если он получит сообщение, то судье будет предоставлено извещение о получении, если нет – само письмо.

Есть нюанс: если долг заемщика составляет менее 500 тысяч рублей, то он может просто написать отказ, и весь процесс будет приостановлен.

- На вынесение решения уходит 1-2 месяца, но бывает, что дела длятся дольше.

- Если заемщик так и не явился на заседание, вердикт будет вынесен заочно, в течение семи дней.

Иногда решение по делу предлагают вынести самому заемщику.

Помните, что вернуть свои деньги заемщик может в течении трех лет после истечения срока займа, поэтому не тяните время в случае пропажи должника.

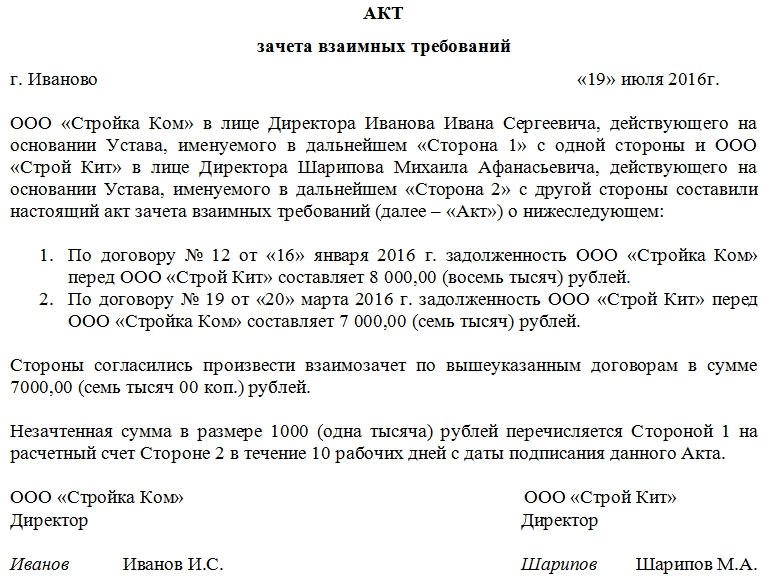

Акт взаимозачёта между организациями

Акт взаимозачета обычно составляют в тех случаях, когда между предприятиями-контрагентами существует взаимная задолженность. Вид задолженности не имеет значения – она может быть финансовой или в форме каких-либо иных материальных ценностей. Однако при составлении акта взаимозачета важнейшее условие заключается в том, чтобы встречные требования носили однородный характер (например, денежные претензии с обеих сторон).

Акт оформляется при взаимном соглашении сторон, по заявлению одной из них.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Чаще всего акт взаимозачета используют представители малого и среднего бизнеса, столкнувшиеся с финансовыми проблемами. Этот вариант предлагает им возможность взаимного «списания» долгов грамотным и законным способом или же заключение сделок путем простого обмена какими-либо равнозначными материальными ценностями. Однако, существует ряд ситуаций, когда составление акта взаимозачета не представляется возможным. В частности:

- если задолженность наступила в связи с взысканием алиментов;

- если задолженность образована в связи с внесением средств в уставной капитал;

- если задолженность случилась вследствие возмещения вреда, причиненного здоровью либо жизни;

- если задолженность наступила при исполнении обязанностей по пожизненному содержанию;

- задолженность утрачивает значение, если по ней истек срок исковой давности;

- иных случаях, в соответствии с законом РФ или предусмотренных письменными договорными отношениями между сторонами.

Как составить Акт взаимозачета

В акте взаимозачёта может фигурировать как две стороны (основной вариант), так и более. Каждой — свой экземпляр!

Унифицированной, строго утвержденной формы акт взаимозачета не имеет, поэтому юридические лица вправе писать его по собственному разработанному шаблону или в свободном виде. Для оформления акта можно взять обычный лист А4 формата, при этом написать его можно от руки или напечатать на компьютере.

Акт составляется в двух экземплярах, по одному для каждой из заинтересованных сторон. В тех случаях, если в процедуре взаимозачета участвует третья сторона – для нее также должен быть создан отдельный экземпляр. Каждая копия акта должна быть в обязательном порядке подписана руководителями организаций (или уполномоченными на подписание подобного рода документов сотрудниками).

Если представители организаций хотят проштамповать документ, то его можно заверить печатью, хотя делать это не обязательно (с 2016 года юридические лица вправе не пользоваться в своей работе печатями и штампами, однако следует учесть тот момент, что многие государственные структуры, в том числе судебные инстанции, по прежнему требуют её наличия).

В Акт взаимозачета в обязательном порядке нужно внести

- сведения о предприятиях, достигших договоренности по взаимозачету;

- основания возникновения задолженностей (здесь достаточно указать документы, по которому они возникли);

- список обязательств;

- окончательную сумму долга.

К акту в обязательном порядке нужно приложить копии документов, по которым возникли задолженности.

Инструкция по заполнению акта взаимозачета

Акт имеет вполне стандартную структуру с точки зрения делопроизводства.

- В «шапке» акта пишется название документа с коротким обозначением его сути. Далее вписывается населенный пункт, в котором ведет деятельность компания, выписывающая акт, а также дата его создания.

- Затем указывается информация о первой компании: вносится ее наименование с указанием организационно-правовой формы (ИП, ООО, ОАО, ЗАО), должность ответственного лица (обычно здесь пишут Директор, Генеральный директор или указывают иного, уполномоченного на подписание подобного рода документов сотрудника) его фамилию, имя, отчество (полностью).

- Указываем, на основании какого документа он действует (Устав, Доверенность, Положение и т.п.).

- Далее аналогичная информация вносится о второй стороне: название организации, должность, фамилия, имя, отчество ответственного лица и документ, на основании которого он действует.

Вторая часть акта касается подробных сведений о том, на основании каких договоров возникли взаимные задолженности (с указанием ссылки на них – номера и даты составления), а также полные их суммы с обеих сторон (цифрами и прописью).

Фиксируется факт согласия погашения взаимных финансовых (или иных материальных) претензий путем взаимозачета (здесь следует обязательно указать, полный или частичный взаимозачет). Если одна сторона должна второй большую сумму, то в акте следует прописать, в течение какого срока с момента его подписания, оставшийся долг должен быть погашен.

В завершающей части акт должен быть подписан всеми заинтересованными сторонами (здесь указывается должность, фамилия, имя отчество сотрудника подписывающего документ). Акт можно заверить печатями, но это не обязательно.

Вы ещё помните? Этот документ можно скачать в КонсультантПлюс.

Договор взаимозачета между организациями – образец

- В чем суть взаимозачета (по контрактам на оказание услуг и поставку товаров)?

- Составляем договор о проведении взаимозачета: на что обратить внимание?

- Как сделать взаимозачет по разным договорам с одним контрагентом?

- Взаимозачет и налоговый учет: нюансы

- Итоги

В чем суть взаимозачета (по контрактам на оказание услуг и поставку товаров)?

Взаимозачет — это договоренность сторон гражданских правоотношений о взаимном прекращении тех или иных обязательств в установленном объеме. Например, если исполнитель выполнил для заказчика работы, в то время как заказчик поставил исполнителю товары, то каждая из сторон может освободить себя от оплаты выполненных другой стороной обязательств в обмен на то, что другая сторона, в свою очередь, также не будет платить за выполненные первой обязательства. Юридически такое условие может быть закреплено в договоре взаимозачета на оказание услуг (или поставку товаров).

Важно при этом, чтобы (ст. 410 ГК РФ):

- обязательства имели признак однородности;

- срок исполнения обязательств к моменту взаимозачета наступил (исключения — если он не указан, подлежит отдельному указанию либо есть основания не соблюдать данное условие по закону).

Взаимозачет не может быть осуществлен, если (ст. 411 ГК РФ):

- обязательство какой-либо из сторон связано с возмещением вреда здоровью, пожизненным содержанием, уплатой алиментов;

- по обязательству какой-либо из сторон истек срок исковой давности;

- заключение договора взаимозачета прямо запрещено законом или договором.

Взаимозачет может быть юридически закреплен не только в договоре, но и в одностороннем порядке — посредством заявления о взаимозачете, составляемом какой-либо из сторон сделки. Но в этом случае стороне, составившей заявление, нужно быть при необходимости готовой доказать в суде, что:

- заявление было однозначно получено контрагентом;

- контрагент не имел возражений на взаимозачет.

Составление двухстороннего договора о проведении взаимозачетане имеет таких недостатков, и многие фирмы используют именно его.

Составляем договор о проведении взаимозачета: на что обратить внимание?

При составлении договора, о котором идет речь, сторонам нужно иметь в виду, что:

1. В соглашении следует обязательно отразить сведения:

- о составе обязательств, которые погашаются в рамках взаимозачета;

- договорах и иных правоустанавливающих документах (актах, накладных, счетах-фактурах), по которым обязательства возникли;

- финансовой величине требований.

2. Желательно привести мотивировочные формулировки, аргументирующие его составление.

Например, указать, что договор составляется в целях упрощения и повышения эффективности расчетов сторон.

3. В соглашении желательно указать, что взаимно зачитываемые требования однородны, и привести главный признак их однородности (например, указать, что зачитываются финансовые обязательства в рублях, однотипные товары в штуках, однотипные услуги в конкретных единицах объема).

4. В договоре желательно отразить остаток задолженности какой-либо из сторон, поскольку он, вполне вероятно, образуется по факту взаимозачета.

Будет уместным указание в преамбуле или иной части договора о том, что он составляется на основании положений ст. 410 и 411 ГК РФ.

Как сделать взаимозачет по разным договорам с одним контрагентом?

Возможен сценарий, при котором контрагент фирмы имеет обязательства перед ней (либо она — перед контрагентом) по двум разным договорам. Это не имеет принципиального значения с точки зрения возможности проведения взаимозачета. Главное — последовательно изложить в соглашении порядок взаимного зачета требований сторон со ссылками на разные договоры, корректно отразить финансовую составляющую.

Как сделать взаимозачет между договорами одного контрагента соответствующим требованиям законодательства? Здесь главное — убедиться, что содержание правоотношений по существу не предполагает препятствий для зачета требований с точки зрения норм ст. 410 и 411 ГК РФ.

Так, препятствием к взаимозачету требований по нескольким договорам с контрагентом может быть неоднородность обязательств, отраженных в разных договорах. Например, если один договор составлен в рублях, а другой — в валюте. В этом случае взаимозачет между договорами одного контрагента осуществить будет нельзя. Для взаимного зачета требований по каждому договору фирме нужно составить отдельное соглашение с контрагентом (при условии, разумеется, что он имеет требования к ней в аналогичной валюте).

Взаимозачет и налоговый учет: нюансы

Налоговый учет правоотношений по взаимозачету обязательств характеризуется тем, что:

1. Факт подписания договора о взаимозачете между организациями не изменяет состава налоговой базы по НДС. Не имеет значения и то, если, к примеру, фирмой был получен аванс от контрагента в счет будущих поставок, и он был зачтен по договору о взаимозачете обязательств, в то время как товары или услуги контрагенту не были поставлены.

2. Проведение взаимозачета не меняет состав налоговой базы по налогу на прибыль, поскольку при методе начисления доходы и расходы по договору с контрагентом будут признаны еще до взаимозачета. При кассовом методе доходы и расходы будут определены по факту проведения взаимозачета.

3. При упрощенке ситуация аналогична той, что наблюдается при кассовом методе учета доходов и расходов плательщиком на ОСН. Доходы и расходы признаются фирмой на УСН только по факту проведения взаимозачета обязательств с контрагентом.

Не ошибиться при отражении взаимозачета в учете вам помогут рекомендации от экспертов КонсультантПлюс:

Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Образец договора взаимозачета между юридическими лицами вы можете скачать на нашем сайте по ссылке ниже.

Образец договора взаимозачета между тремя организациями см. здесь.

Итоги

Если два хозяйствующих субъекта имеют взаимные однородные обязательства (например, по оплате поставленных товаров или услуг в одной валюте), то такие обязательства могут быть аннулированы посредством составления договора о взаимозачете. Такой документ должен соответствовать нормам ст. 410 и 411 ГК РФ.

Узнать больше о порядке проведения взаимозачета коммерческих обязательств вы можете в статьях: