Прием интерактивных ставок как уголовно наказуемое деяние

Общеизвестным является понимание того, что преступлением признается виновно совершенное общественно опасное деяние, запрещенное Уголовным Кодексом Российской Федерации (УК РФ) под угрозой наказания.

В соответствии с ч.1. ст. 171.2 УК РФ организация и (или) проведение азартных игр с использованием игрового оборудования вне игорной зоны, либо без полученной в установленном порядке лицензии на осуществление деятельности по организации и проведению азартных игр в букмекерских конторах и тотализаторах вне игорной зоны, либо без полученного в установленном порядке разрешения на осуществление деятельности по организации и проведению азартных игр в игорной зоне, либо с использованием информационно-телекоммуникационных сетей, в том числе сети “Интернет”, или средств связи, в том числе подвижной связи, за исключением случаев приема интерактивных ставок организаторами азартных игр в букмекерских конторах и (или) тотализаторах, а равно систематическое предоставление помещений для незаконных организации и (или) проведения азартных игр –

наказываются штрафом в размере от трехсот тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет, либо обязательными работами на срок от ста восьмидесяти до двухсот сорока часов, либо ограничением свободы на срок до четырех лет, либо лишением свободы на срок до двух лет.

Деяния, предусмотренные ч.1. ст. 171.2 УК РФ, совершенные группой лиц по предварительному сговору или сопряженные с извлечением дохода в крупном размере, наказываются штрафом в размере от пятисот тысяч до одного миллиона рублей или в размере заработной платы или иного дохода осужденного за период от трех до пяти лет либо лишением свободы на срок до четырех лет со штрафом в размере до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период до трех лет или без такового.

При этом, доходом в крупном размере в ст. 171.2 УК РФ признается доход, сумма которого превышает один миллион пятьсот тысяч рублей, а в особо крупном размере – шесть миллионов рублей.

Дополнительно необходимо напомнить, что с нормами ст.33 УК РФ перечислены виды соучастников преступления – организатор, исполнитель, подстрекатель и пособник.

Организатором признается лицо, организовавшее совершение преступления или руководившее его исполнением, а равно лицо, создавшее организованную группу или преступное сообщество (преступную организацию) либо руководившее ими. Исполнителем признается лицо, непосредственно совершившее преступление либо непосредственно участвовавшее в его совершении совместно с другими лицами (соисполнителями). Подстрекателем признается лицо, склонившее другое лицо к совершению преступления путем уговора, подкупа, угрозы или другим способом. Пособником признается лицо, содействовавшее совершению преступления советами, указаниями, предоставлением информации, средств или орудий совершения преступления либо устранением препятствий, а также лицо, заранее обещавшее скрыть преступника, средства или орудия совершения преступления, следы преступления либо предметы, добытые преступным путем, а равно лицо, заранее обещавшее приобрести или сбыть такие предметы.

Таким образом, организация и (или) проведение азартных игр с использованием информационно-телекоммуникационных сетей, в том числе сети “Интернет”, или средств связи, в том числе подвижной связи, является виновно совершенным общественно опасным деянием, которое запрещено Уголовным Кодексом Российской Федерации (УК РФ) под угрозой наказания, т.е. уголовно наказуемым деянием.

Исключением из этого правила является факт приема интерактивных ставок организаторами азартных игр в букмекерских конторах и (или) тотализаторах. Это означает, что любая азартная игра в интернете на деньги возможна только при соблюдении двух совпадающих юридических фактов:

-денежные средства должны быть признаны интерактивной ставкой;

-интерактивная ставка должна быть принята организатором азартной игры.

Определения «азартная игра», «интерактивная ставка» и «организатор азартной игры» установлены в Федеральном законе «О государственном регулировании деятельности по организации и проведению азартных игр и о внесении изменений в некоторые законодательные акты Российской Федерации» от 29.12.2006 N 244-ФЗ (далее Закон №244).

В соответствии с п.3.1 ст. 4 Закона № 244, интерактивная ставка – денежные средства, в том числе электронные денежные средства, передаваемые с использованием электронных средств платежа, в том числе посредством информационно-телекоммуникационных сетей, включая сеть “Интернет”, а также средств связи, включая средства подвижной связи, центром учета переводов интерактивных ставок букмекерских контор или тотализаторов (ЦУПИС) организатору азартных игр в букмекерской конторе или тотализаторе по поручениям участников данных видов азартных игр и служащие условием участия в азартной игре в соответствии с правилами, установленными таким организатором азартных игр;

В соответствии с п.5 ст. 4 Закона № 244 организатором азартной игры является юридическое лицо, осуществляющее деятельность по организации и проведению азартных игр.

В соответствии с п.5 ст. 4 Закона № 244 азартная игра- это основанное на риске соглашение о выигрыше, заключенное двумя или несколькими участниками такого соглашения между собой либо с организатором азартной игры по правилам, установленным организатором азартной игры.

Таким образом, в РФ единственно возможным (и уголовно не наказуемым) способом организации и проведения азартной игры в Интернете с использованием денежных средств является их передача из ЦУПИС организатору азартной игры на основании поручения участника азартной игры в порядке, установленном Законом № 244.

И несколько предложений о существующем правовом статусе ЦУПИС.

В соответствии с п.29 ст. 4 Закона № 244 центр учета переводов интерактивных ставок букмекерских контор или тотализаторов (ЦУПИС) это кредитная организация, в том числе небанковская кредитная организация, осуществляющая деятельность в соответствии со статьей 14.2.

- ЦУПИС осуществляет свою деятельность в соответствии с Федеральным законом «О банках и банковской деятельности»

- Учредителем (участником) ЦУПИС должна выступать саморегулируемая организация организаторов азартных игр в букмекерских конторах или саморегулируемая организация организаторов азартных игр в тотализаторах (СРООАИ);

- СРООАИ может выступать учредителем (участником) только одного ЦУПИС;

- ЦУПИС должен заключить с СРООАИ договор об осуществлении функций центра учета переводов интерактивных ставок букмекерских контор или тотализаторов;

- Денежные средства должны зачисляться на банковский счет организатора азартных игр соответствующего вида, открытый в ЦУПИС, учредителем (участником) которого является СРООАИ, членом которой является такой организатор азартных игр, и учитываться на этом банковском счете;

- ЦУПИС открывает у себя банковский счет организатора азартной игры и банковские счета участников азартной игры;

- ЦУПИС принимает денежные средства от физического лица, в том числе электронные денежные средства, учитывает их и переводит организатору азартной игры по поручению физического лица;

- Выплата выигрышей физическим лицам – участникам азартных игр, от которых приняты интерактивные ставки, осуществляется организатором азартных игр со своего банковского счета, открытого в ЦУПИС, путем зачисления денежных средств на их банковские счета, которые открыты в ЦУПИС и с использованием которых переданы соответствующие интерактивные ставки, либо путем увеличения остатков электронных денежных средств на электронных средствах платежа физических лиц – участников азартных игр, которые предоставлены ЦУПИС и с использованием которых переданы соответствующие интерактивные ставки.

К сожалению, сложившаяся практика взаимоотношений между организаторами азартных игр (букмекерами) и игроками практически всегда отличается от описаной выше схемы. А если учесть, что между участниками игр в интернете всегда стоит кредитная организация (большинство банков в России делают это))), то мы имеем в перспективе ряд громких уголовных дел. Это вопрос времени и уровня квалификации сотрудников правоохранительных органов в игорной сфере.

Букмекеры поставили на банк

Участники рынка предложили вариант его реформы

Ассоциация букмекерских контор (АБК), объединяющая около половины профильного рынка в России, попросила президента РФ Владимира Путина о пересмотре предлагаемой реформы сегмента. АБК предлагает собирать с контор отчисления на развитие спорта, которые в 2022 году могут достигнуть 6,5 млрд руб., не через единого регулятора, а через системно значимые банки, чтобы ограничить рост тарифов на проведение платежей. Впрочем, единства по вопросу на рынке нет.

Фото: Артем Геодакян / ТАСС

Фото: Артем Геодакян / ТАСС

Президент АБК Дарина Денисова в письме Владимиру Путину от 14 декабря (есть у “Ъ”) предложила обязать букмекеров направлять отчисления в пользу спортивных федераций не через единый центр учета ставок, как предлагается в одобренном 8 декабря Госдумой в первом чтении законопроектом, а через системно значимые банки. В 2022 году общий объем целевых отчислений букмекеров может составить около 6,5 млрд руб.

Законопроект предполагает реформу системы контроля отрасли, основанной на двух саморегулируемых организациях (СРО), при которых работают два центра учета перевода интерактивных ставок (ЦУПИС). Проект предусматривает создание единого центра учета ставок букмекеров в форме кредитной организации и новый порядок расчета целевых отчислений. Сейчас 5% доходов, но не менее 15 млн руб. в квартал букмекеры обязаны переводить в пользу любых спортивных федераций. Депутаты предлагают перечислять до 1%, но не менее 5 млн руб. в квартал каждой лиге и федерации. Как сообщал “Ъ” 5 июня, механизм реформы предложил глава Федерации бокса России Умар Кремлев.

Предлагаемая АБК схема основана на уже существующих СРО и ЦУПИС, но добавляет к ней банки.

«Авторы законопроекта хотят убрать конкуренцию двух ЦУПИС и перенаправить поток отчислений на новую коммерческую компанию. Если уж менять систему, то на большой системообразующий госбанк»,— пояснила “Ъ” Дарина Денисова.

Она полагает, что тарифы структуры, которой передадут функции ЦУПИС, будут выше из-за монополии.

В букмекерских конторах «Фонбет» и BetBoom (обе входят в АБК) поддерживают инициативу. Букмекеры должны принимать платежи и совершать выплаты клиентам через госбанк; оптимальным форматом взаимодействия может стать комиссия по игорному бизнесу при Минфине, которая будет принимать решения по контролю, учету и применению средств, считает глава «Фонбета» Александр Парамонов. Предложенная реформа ослабляет госконтроль, а включение госбанков поможет сделать отрасль прозрачнее, добавляет президент BetBoom Константин Макаров.

Однако президент Первой СРО букмекеров Николай Оганезов («Лига ставок», Winline, «Париматч» и др.) предложение АБК не поддерживает, ссылаясь на «жесткое тарифообразование банков»: «Постоянная шоковая терапия в виде нестихающего потока законопроектов провоцирует панические атаки, генерирующие непродуманные предложения, именно к таким предложениям я отношу новую идею Дарины Денисовой». Но источник, близкий к одному из букмекеров, утверждает, что не все участники Первой СРО разделяют мнение ее президента.

Зачем букмекеры усиливают присутствие на медиарынке

Теоретически схема АБК лучше, так как системно значимые банки могут стать гарантом прозрачности, полагает эксперт портала «Рейтинг букмекеров» Борис Губкин. Предложение, по его мнению, можно назвать компромиссным, особенно если будут привлечены несколько банков, но «большой вопрос» в их готовности заниматься обслуживанием букмекеров: «Во-первых, банки должны будут создать инфраструктуру. Во-вторых, ни один из банков, входящих в перечень системообразующих, до этого не сотрудничал с букмекерским бизнесом. Возможная работа напрямую с букмекерами может нести для них репутационные риски».

Банкиры, впрочем, опасений не разделяют. Привлечение к расчетам системообразующих банков повысит прозрачность денежных потоков и облегчит процедуру госконтроля за этим бизнесом, уверена директор юридического департамента МКБ Ирина Гудкова. Для банков, по ее словам, это «обычная расчетная функция», которая не потребует значительных перенастроек систем и процессов.

Как платить налоги с выигрышей от ставок на спорт?

Подскажите, как быть с налогами на выигрыши в тотализаторах? Например, если это исключительно онлайн-площадки для ставок на киберспорт, а деньги от выигрыша выводятся на карту российского банка. Нужно ли как-то подтверждать суммы выигрыша при расчете налогов или же это все на совести налогоплательщика?

С выигрыша на спортивных ставках положено платить НДФЛ по ставке 13%. Но вот кто именно платит этот налог и в каких случаях, сейчас разберемся.

Когда выигрыш больше 15 000 Р

Налоги платит букмекер. Букмекер — это компания, которая принимает ставки на спортивные события. Например, предлагает заключить онлайн-пари на киберспорт — соревнования по компьютерным играм.

Работа букмекеров регулируется федеральным законом, где указано, что букмекеры должны входить в саморегулируемую организацию (СРО). Когда вы решаете, что будете играть у букмекера, вы регистрируетесь в одной из этих СРО. Все ваши депозиты и выплаты проходят через нее, и налоговая может проверить, правильно ли букмекер заплатил за вас налог.

В России две СРО букмекеров: «Первый ЦУПИС» и «Ассоциация букмекерских контор», которую еще называют «Киви-ЦУПИС» , потому что игроков там идентифицируют через кошелек «Киви». В 2019 году в эти СРО входят 16 букмекеров. Все остальные не имеют права работать в России, в том числе через интернет. То есть остальные — это нелегальные букмекеры.

Букмекеры — налоговые агенты, они обязаны удержать с вас налог, если выигрыш превысил 15 000 Р . Будьте внимательны и не путайте выигрыш и прибыль. Если вы внесли на счет букмекера 16 000 Р , а снимаете после игры 36 000 Р , ваш выигрыш — а с точки зрения налоговой это доход — все 36 000 Р . Хотя чистая прибыль составила всего 20 000 Р : 36 000 Р − 16 000 Р .

За налоговую базу налоговый агент принимает все же не весь выигрыш, а выплаченную прибыль: выплата минус депозит. 13% налога букмекерская контора вычтет из этой разницы:

Налог = (выплата − депозит) × 0,13

Поясню на цифрах из нашего примера выше. Если вы выиграли и хотите снять все 36 000 Р сразу, налог будет считаться так: (36 000 Р − 16 000 Р ) × 0,13 = 2600 Р . На карту вы получите 33 400 Р : 36 000 Р − 2600 Р . Налоговая база — 20 000 Р .

Если снимаете только 16 000 Р , налоговая база равна нулю — получите все 16 000 Р . Но если потом снимете оставшиеся 20 000 Р , получите их за вычетом 13% — 17 400 Р . То есть в сумме получатся те же 33 400 Р , но за два раза.

Не имеет значения, когда будете снимать деньги: сразу или через месяц. Налоговый агент в любом случае заберет налог при выплате.

Выигрыши до 4000 Р в год налогом не облагаются. Эти 4000 Р — своеобразный налоговый вычет. Поэтому теоретически один раз в год букмекер может уменьшить налоговую базу на эту сумму. Тогда формула усложняется:

Налог = (выплата − депозит − 4000 Р ) × 0,13

В предыдущем примере налоговая база равна 20 000 Р . Если вы у этого букмекера в этом году больше ничего не выиграли, он может посчитать 13% не от 20 000 Р , а от 16 000 Р . Тогда с вас возьмут только 2080 Р .

Если при этом вы играли у других букмекеров и они тоже вычли по 4000 Р из налоговой базы, получится, что вы недоплатили налог. В этом случае по итогам года придется доплачивать самому. Пока нет разъяснений, должен ли букмекер информировать игрока о произведенных вычетах или игрок обязан сам это отслеживать. Вероятно, в случае недоимки налоговая пришлет вам требование.

На практике мне ни разу не делали подобных вычетов. Когда я снимал больше 15 000 Р , конторы либо забирали 13% со всей прибыли, либо вообще не брали налог. Так тоже бывает.

Другие игроки рассказывают, что часто букмекеры как будто не берут налог и отдают всю сумму. Хотя налоговая база положительная, а выплата — более 15 000 Р . Возможно, происходят какие-то сбои и потом ФНС рассчитывает налог самостоятельно. Я и мои знакомые встречали рекламу букмекеров о том, что они компенсируют налоги за свой счет.

Вообще-то, компенсированный налог — это тоже доход, и с него тоже платят 13%. Поэтому с точки зрения налогового кодекса такая схема сомнительна. Но с вас за это не спросят.

Необязательно проверять, честно ли букмекер платит ваши налоги. Как налоговый агент, за неуплату перед законом отвечает только контора, а вы ни при чем.

Р у букмекеров «Марафон» и «Фонбет». В 2019 году справки 2-НДФЛ этих контор появились в моем личном кабинете на сайте ФНС” loading=”lazy” data-bordered=”true”>

Если играете у разных букмекеров, может получиться, что ничего не выиграете, но заплатите налог государству.

Одному букмекеру Олег отнес 16 000 Р , успешно играл, увеличил счет до 36 000 Р и заказал их на выплату. Прибыль Олега — 20 000 Р . Одновременно в другой конторе Олег проиграл 25 000 Р . Общий убыток Олега — 5000 Р . Но первый букмекер вычел налог и отдал Олегу 33 400 Р . Получилось, что Олег проиграл 5000 Р и еще заплатил в казну 2600 Р .

Когда выигрыш меньше 15 000 Р

Если выиграли и забираете меньше 15 000 Р , букмекер отдаст всю сумму, а налог придется рассчитывать и платить самому. Причем налоговый кодекс разрешает уменьшать выигрыш на сумму депозита только налоговым агентам. Налогоплательщик обязан вычитать 13% из суммы выплаты.

Олег внес 5000 Р . Играл успешно и увеличил сумму до 10 000 Р . Прибыль — 5000 Р . Олег снял эти деньги. Теперь его выигрыш — а с точки зрения налоговиков доход — это 10 000 Р . Олег — не налоговый агент, поэтому не может уменьшать налоговую базу на сумму депозита. Придется заплатить 13% от 10 000 Р — 1300 Р . Итого прибыль Олега — 3700 Р : 5000 Р − 1300 Р .

Если букмекеры не делали вычет в 4000 Р , игрок сам вычитает их из суммы выигрышей до 15 000 Р , но только один раз за год.

Допустим, Олег из нашего примера больше не снимал в этом году выигрыши до 15 000 Р . Тогда он уменьшает свою налоговую базу: 10 000 Р − 4000 Р = 6000 Р . Остается заплатить 13% от этой суммы: 6000 Р × 0,13 = 780 Р .

Налоговый период — календарный год. Чтобы заплатить налог, сложите все выплаты до 15 000 Р во всех конторах за год, отнимите от них 4000 Р и посчитайте 13%:

Налог с выигрышей до 15 000 Р = (сумма выплат у всех букмекеров за год − 4000 Р ) × 0,13

Эту сумму вы должны государству. Если не можете восстановить, сколько именно снимали, обратитесь в СРО: у них это учтено.

За год Олег выигрывал и снимал у разных букмекеров пять раз: 20 000 Р , 30 000 Р , 3000 Р , 7000 Р и 10 000 Р . Из выплат в 20 000 Р и 30 000 Р налог вычтут конторы — Олегу считать и отчитываться за них не нужно. Остаются три выплаты на общую сумму 20 000 Р . Олег вычитает 4000 Р и платит 13% от 16 000 Р — это 2080 Р .

Чтобы отчитаться перед налоговой, сдайте налоговую декларацию 3-НДФЛ до 30 апреля следующего года. Например, за выигрыши 2022 года декларацию сдают до 30 апреля 2022 года.

Выигрыши следует показать в разделе «Доходы от источников в Российской Федерации». Код дохода — 3010. Реквизиты букмекеров уточняйте у них или через их СРО. Подтверждать задекларированную сумму документами не нужно: ФНС контролирует деятельность букмекеров и может все проверить.

Заплатить положено до 15 июля. Прочитайте, как правильно платить НДФЛ.

Нелегальные букмекеры

Все сказанное выше относится к доходам у легальных букмекеров — это те, что входят в СРО.

В общем случае азартные игры в России запрещены, в том числе в онлайне. Легальные букмекеры — одно из исключений. Другим букмекерским конторам нельзя привлекать игроков из нашей страны, а если они это делают, Роскомнадзор блокирует их сайты.

Но закон запрещает только организацию азартных игр, а не участие в них. Если россиянин сумел зарегистрироваться у нелегального букмекера, он имеет право там играть. Ответственность за это не предусмотрена. Нелегальные букмекеры постоянно создают новые «зеркала» — точные копии своего сайта, но с другими адресами — и рассказывают игрокам, как обходить блокировки.

С точки зрения налогового кодекса, если доход получен, гражданин обязан заплатить НДФЛ. Запрет на работу букмекерских контор не отменяет этой обязанности. По гражданскому кодексу, если человек получил доход от умышленной противоправной сделки, его могут изъять в пользу государства. Раз игрок обошел блокировку, значит, имел умысел и понимал, что контора нарушает закон. Почитайте об аналогичной ситуации в нашем разборе налогов за выигрыши в покере.

Нелегальная контора не выступает налоговым агентом, поэтому рассчитывать и декларировать НДФЛ придется самому налогоплательщику. Независимо от суммы выплаты принцип расчета такой же, как и при выигрышах до 15 000 Р . Об этом я рассказал в предыдущем пункте. Как подтвердить суммы выигрышей, непонятно — это остается на совести игрока.

Если букмекер иностранный, возможно, он в своей стране работает легально и платит по законам той страны какие-то взносы, в том числе за выигрыши иностранцев. Например, немецкая контора «Интерветтен», чей сайт в России заблокирован, выплачивает россиянам меньше, чем они выиграли: вычитает налог по немецким законам. Но платить НДФЛ в наш бюджет все равно обязательно: доходы от азартных игр не попадают под действие соглашений об избежании двойного налогообложения.

Можно, конечно, ничего не платить и надеяться, что вас не заметят. Государство борется с нарушителями путем блокировок, а физлиц налоговая пока не проверяет. Но вы пишете, что получаете деньги на карту российского банка. Если делаете ставки в нелегальной конторе, а выигрыш будет крупный, банк или правоохранительные органы могут заинтересоваться, откуда деньги. В итоге могут взыскать НДФЛ, конфисковать доход, назначить штраф и даже привлечь к уголовной ответственности.

Лучше вообще не играть у нелегальных букмекеров. Кроме сложностей с заполнением декларации 3-НДФЛ в таких конторах вообще опасно держать деньги. Наше государство их не контролирует и в случае чего не обязано защищать ваши интересы.

Сколько в итоге вам платить

Это зависит от сумм, которые вы снимали за один раз и суммарно за год. Я собрал все в одну таблицу, чтобы вы могли быстро рассчитать свой налог.

Снижение кэфов и отток игроков. Чем беттинговой сфере грозит новый закон об ЕРАИ?

Создание Единого регулятора азартных игр (ЕРАИ) сильно повлияет на беттинговую сферу и заденет и игроков, и букмекеров. СТАВКА TV разбирается в ситуации.

23-го декабря Госдума приняла во втором и третьем чтениях новый закон, который совершенно не по нраву букмекерам и вряд ли понравится их клиентам. Мы попытаемся помочь вам разобраться с ключевыми нововведениями и их последствиями.

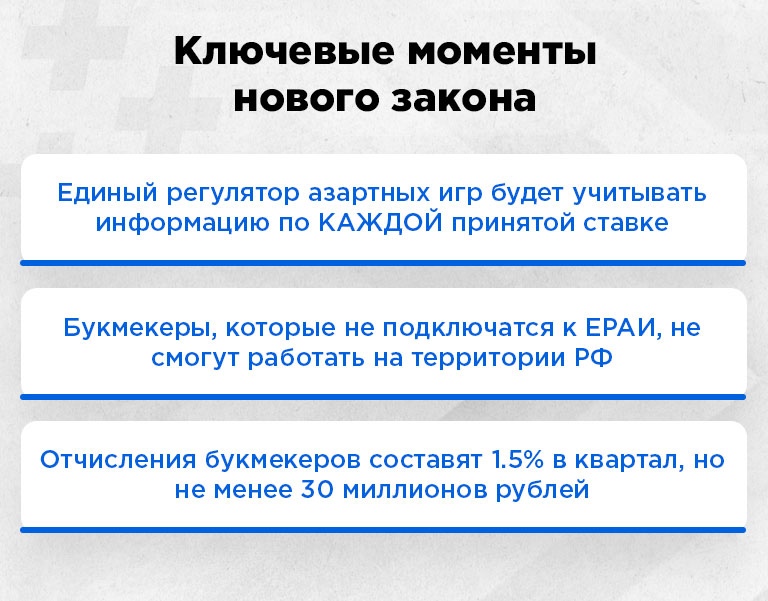

Ключевые моменты нового закона

Будет создан Единый регулятор азартных игр (ЕРАИ) – он будет учитывать информацию по КАЖДОЙ принятой ставке .

Лицензии букмекеров, которые не подключатся к ЕРАИ будут аннулированы. Такие БК не смогут осуществлять легальную деятельность на территории Российской Федерации.

Учредителем ЕРАИ станет Росимущество.

Целевые отчисления букмекеров теперь составят 1.5% от суммы ВСЕХ ставок. Но при этом не менее 30 миллионов рублей в квартал.

Что такое ЕРАИ и в чем его смысл?

Единый регулятор азартных игр или ЕРАИ вводится ради повышения эффективности контроля азартных игр и с целью выявления нелегальных организаторов азартных игр. Кроме того, с его помощью правительство рассчитывает обеспечить внебюджетное финансирование спорта – с помощью тех самых 1.5% отчислений. ЕРАИ будет сотрудничать с ФНС, а также создаст информационную систему, где будут отражаться абсолютно все ставки игроков и каждая финансовая операция (ввод/вывод средств).

Что будет с СРО и ЦУПИС?

Единый регулятор азартных игр (ЕРАИ) будет выполнять функции нынешних СРО после того, как те упразднятся. На это отводится 270 дней с момента вступления в силу нового закона – то есть с 1-го января 2022 года. На фоне этого будет выбираться новая кредитная организация, которая будет заниматься учетом переводов между игроками и букмекерами. Сейчас этим занимаются два ЦУПИСа, но в ближайшее время их функции будут переданы одному органу – Единый центр учета – ЕЦУ. Выполнять его функции готова “Мобильная карта”.

Как создание ЕРАИ повлияет на букмекеров?

Очевидно, что не лучшим образом . До вступления в силу нового закона минимальный порог отчислений букмекеров составлял 15 миллионов рублей за квартал. Исчислялись они из разницы между общей суммой ставок и выплаченными выигрышами. Отныне букмекеры должны отчислять 1.5% от суммы всех принятых ставок, но не менее 30 миллионов рублей . Удвоение отчислений может оказаться непосильным сразу для ряда компаний, которые только развиваются или не относятся к ведущим игрокам на рынке. Например, “ВулканБЕТ” уже официально заявил о том, что с 1-го января 2022 прекращает свою деятельность на территории России. А с 15-го декабря букмекер прекратил прием ставок и возможность новых регистраций. В ближайшем будущем компания намерена работать на других рынках, но не исключает своего возвращению в РФ.

Их примеру могут последовать и другие молодые букмекеры, для которых отчисления в размере 30 миллионов также окажутся непосильной ношей. Кроме того, теперь спонсорские контракты букмекеров со спортивными клубами, федерациями и телеканалами могут заметно сократиться – тратить прежние суммы на это БК просто не смогут в условиях нового закона.

Правда, принятый закон еще не так плох для букмекеров, как мог бы быть. В первоначальном чтении предлагалось взимать с букмекеров по 1% отчислений от суммы всех принятых ставок за квартал, но не менее 5 миллионов рублей . И такая сумма на каждый вид спорта. В таком случае букмекерским конторам пришлось бы резко сократить количество видов спорта, на которые можно делать ставки. Многие из них были бы не рентабельны.

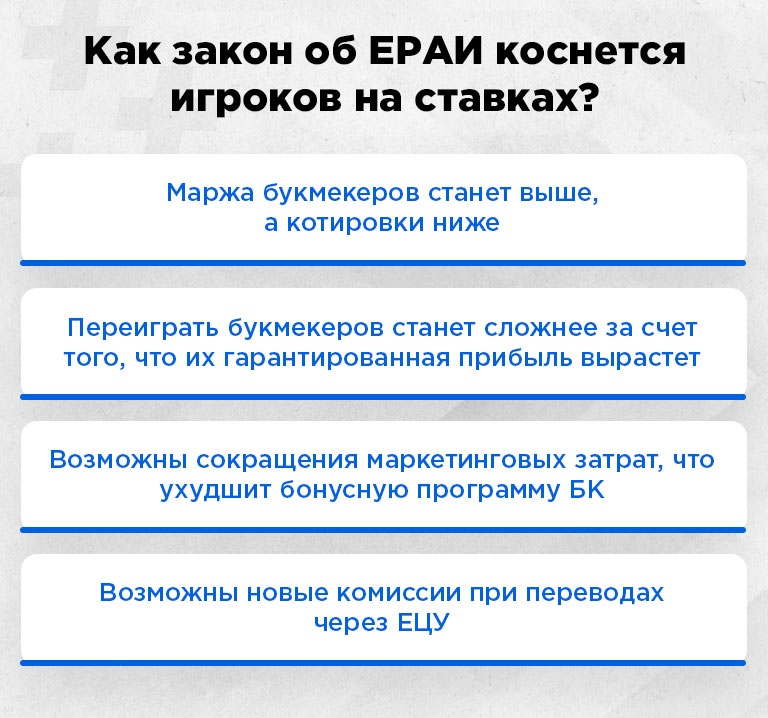

Что изменится для бетторов?

Нововведения не могли не коснуться и любителей делать ставки на спорт. Сейчас все понимают, что букмекеры будут вынуждены компенсировать свои потери на отчисления за счет игроков, а выражаться это будет в виде увеличения маржи. У кого-то она откатится на уровень в 6-7%, а у кого-то и вовсе до 8-9%. Следовательно, котировки станут ниже и игрокам будет еще сложнее победить букмекера. Все потому, что гарантированная прибыль БК увеличится на фоне снижения котировок.

Чем новый законопроект грозит российским букмекерам?

Многие компании опасаются, что на вынужденном снижении котировок российские букмекеры могут столкнуться с оттоком клиентов. Теперь у оффшорных букмекеров есть явный козырь в рукаве – они могут заманивать поклонников беттинга высокими котировками , которых в России при нынешнем законе просто не будет.

Поможет ли новый законопроект развитию спорта?

Ответ на этот вопрос может дать только время. На бумаге отчисления становятся выше, но при этом надо понимать, что упадут спонсорские контракты букмекеров со многими клубами или федерациями. В результате получится, что где-то прибавится, а где-то убавится.

Итог

Новый законопроект наглядно говорит нам о том, что государство решительно намерено с каждым разом все больше подчинять себе букмекерский рынок и будет стремиться отщипнуть все больший кусок финансового пирога. После полноценного перехода на легальную деятельность российские букмекеры не жаловались на доходы, но и не думали их скрывать. Это и сподвигло государство задуматься о новых возможностях финансирования спорта. Развитие спорта в нашей стране – это хорошо и действительно необходимо, но постоянное закручивание гаек может слишком негативно сказаться на российском букмекерстве.

Что изменится для игроков 1 октября

Одна идентификация для всех букмекеров.

Что произошло

С 1 октября 2022 года вступают в силу изменения в законодательстве и начал полноценную работу Единый регулятор азартных игр (сайт erai.ru). С этого момента все депозиты и выводы средств проходят через Единый центр учёта переводов ставок — ЕЦУПС (или Единый ЦУПИС), оператором которого президент России Владимир Путин назначил НКО «Мобильная карта». Ранее эта компания обеспечивала работу Первого ЦУПИС, через который проводили платежи букмекеры Первой СРО «Лига Ставок», Tennisi, Winline, Mostbet, «1хСтавка», «Париматч», «Мелбет», «Бетсити». — теперь денежные операции клиентов абсолютно всех БК страны проходят через «Мобильную карту» (приобретена структурами ВТБ).

КИВИ-банк перестал выполнять роль ЦУПИС и обслуживать букмекеров, входящих в СРО БК «Марафон», «Балтбет», BetBoom, bet365, «Олимп», «Зенит», «Леон», Fonbet, Bettery, GGBet, Pin-up.ru.

Как это влияет на игроков

Что же изменится для клиентов букмекерских компаний России с появлением ЕРАИ и ЕЦУПС? Можно ли пополнять счета с помощью QIWI-кошелька и нужно ли где-то дополнительно регистрироваться? Ответы на самые важные вопросы даёт руководитель управления по сопровождению корпоративных клиентов «Мобильной карты» Сергей Петричев.

У меня уже есть Кошелёк ЦУПИС. Меня переведут на ЕЦУПС автоматически?

— Важно отметить, что никаких ощутимых для игрока изменений в связи с переходом на проект Единый ЦУПИС не будет. Мы постоянно работаем над качественным улучшением интерфейса и функциональных возможностей кошелька, но это никак не связано с изменением статуса компании. Остатки на кошельках, личные данные, история операций — всё сохраняется.

Нужно ли давать согласие на обработку данных новыми структурами (ЕРАИ, ЕЦУПС)?

— Согласие на обработку персональных данных предоставляется клиентами на стороне самой букмекерской компании и на стороне ЕЦУПС при первичной регистрации. Тут тоже ничего не меняется в связи с запуском ЕЦУПС. Обработка персональных данных сторонами осуществляется в соответствии с действующим законодательством.

Будет ли работать сайт 1cupis.ru или переименуют/введут другой?

— В рамках трансформации компании мы провели ренейминг проекта с «Первого ЦУПИС» на «Единый ЦУПИС». Доменное имя сайта сохраняется прежним — 1cupis.ru. Это удобно и привычно как букмекерам, так и игрокам.

Будут ли изменения в идентификации?

— Все действующие сейчас сценарии идентификации сохраняются. Расширяется сеть ППС с приходом новых партнёров.

Это фактически означает, что единожды пройдя идентификацию у одного партнёра (в том числе в ППС), повторять у других букмекеров эту процедуру не потребуется. Одна идентификация — для всех букмекеров.

Можно ли вносить/выводить средства через QIWI?

— Да, можно. Данный канал оплаты интерактивных ставок и выплат выигрышей продолжит работать.

У меня профессиональный QIWI-кошелёк. Я автоматически пройду полную идентификацию?

— Полная идентификация клиентов на стороне QIWI-ЦУПИС будет принята нами с аналогичным уровнем.

Куда обращаться, если платёж завис?

— Контакты нашей службы поддержки размещены на сайте 1cupis.ru. С 1 октября 2022 года мы принимаем обращения (по проблемам, связанным с платежами) клиентов всех легальных букмекерских контор России.

Что делать клиентам букмекеров из СРО БК

Так как букмекеры Первой СРО («Лига Ставок», Tennisi, Winline, Mostbet, «1хСтавка», «Париматч», «Мелбет», «Бетсити») ранее работали с платформой НКО «Мобильная карта», на клиентов этих компаний появление ЕРАИ практически никак не повлияет. Максимум, что может быть — предоставить согласие на обработку персональных данных, так как с 1 октября все букмекеры обязаны делиться с Единым регулятором информацией о депозитах, заключённых и рассчитанных пари и выводах средств.

А вот для тех, кто играл в компаниях СРО БК, переезд на ЕЦУПС повлияет заметнее.

Например, «Марафон» в конце сентября обновил согласие на обработку персональных данных. Нет галочки — нет выплат.

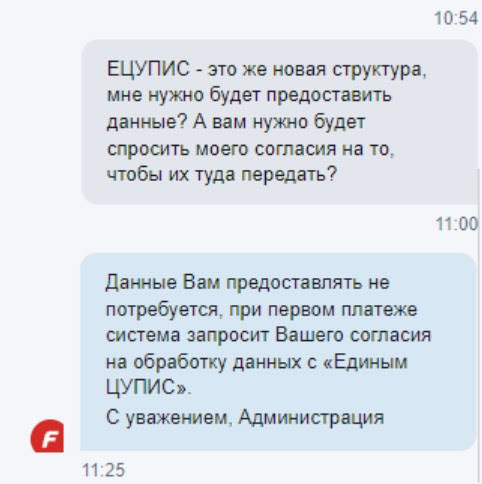

Пресс-служба НКО «Мобильная карта» подтвердила, что с 1 октября вывод для клиентов букмекеров СРО БК заморозят. Для снятия запрета необходимо будет пополнить счёт. Саппорт БК Fonbet сообщил, что обе процедуры будут как бы совмещены: при первом платеже система запросит согласие на обработку данных.

Итак, ещё раз. Если вы играете в БК «Марафон», «Балтбет», BetBoom, bet365, «Олимп», «Зенит», «Леон», Fonbet, Bettery, GGBet, Pin-up.ru, то вам необходимо с 1 октября сделать депозит, и после этого вывод денег станет доступен.

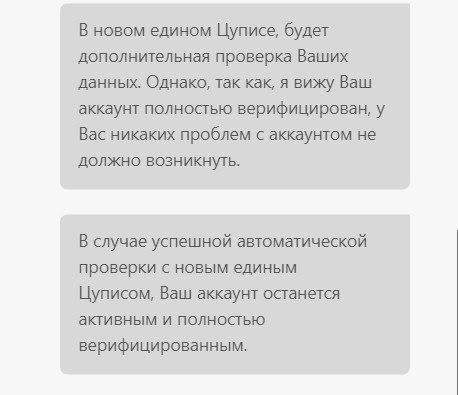

Также аккаунты клиентов этих БК пройдут дополнительную проверку — об этом сообщает, к примеру, служба поддержки bet365. Полностью верифицированным игрокам переживать не о чем, уверяют специалисты компании.

Новые игроки букмекерских компаний не заметят вообще ничего — они будут регистрироваться уже по новым правилам и с учётом всех изменений.

Краткий вывод: новый регулятор и оператор ЕЦУПС постарались сделать переход на свою платформу максимально бесшовным. Все деньги и история ставок обладателей Кошелька ЦУПИС сохраняется, дополнительную регистрацию и верификацию подавляющему большинству действующих игроков проходить не придётся.

Что в итоге

С 1 октября, чтобы продолжить играть:

действующим игрокам БК «Лига Ставок», Tennisi, Winline, Mostbet, «1хСтавка», «Париматч», «Мелбет», «Бетсити» — можно расслабиться (возможно, дать согласие на обработку персональных данных);

действующим игрокам БК «Марафон», «Балтбет», BetBoom, bet365, «Олимп», «Зенит», «Леон», Fonbet, Bettery, GGBet, Pin-up.ru — необходимо дать согласие на обработку персональных данных и пополнить счёт;

новым игрокам — зарегистрироваться в любой букмекерской конторе и пройти идентификацию или зарегистрироваться на сайте 1cupis.ru, с которого можно пополнять счёт в любой БК через Кошелёк ЦУПИС.

Важнейшее изменение для всех — пройдя полную идентификацию у одного букмекера, делать это у другого будет не нужно.

Как вышло на самом деле

Как бы ни хотели представители рынка и регуляторы, без небольших накладок не обошлось.

Некоторые букмекерские компании СРО БК в ночь на 1 октября ушли на технические работы, с утра клиентам всё-таки пришлось проходить идентификацию, но в максимально упрощённом режиме: например, поставить капчу и ввести дату рождения или ИНН — по этим данным клиента опознают и привязывают к платформе ЕЦУПС. Свой ИНН можно посмотреть на сайте ФНС.

Сложнее может оказаться процедура для граждан других государств, проживающих в России. БК GGBet, к примеру, запросила у сотрудника Legalbet, имеющего аккаунт в конторе, полную идентификацию, заблокировав возможности делать ставки.

В БК bet365 у нас возникли сложности с авторизацией. Mostbet пока не работает, у BetBoom слетела система идентификации.

Глава Parimatch СНГ Дмитрий Сергеев прокомментировал происходящее в Телеграме:

Проблемы у многих букмекеров, которые перешли из QIWI в «Мобильную Карту», кроме Fonbet. Фон немного полежал после полуночи, но быстро заработал. Больше всего проблема перехода из одного ЦУПИС к другому затронула приложения букмекеров в iOS, не все успели выкатить обновлённые. Они просто не работают. На вебе чаще всего проблемы с идентификацией, старых пользователей заставляют «ожидать», регистрация работает также далеко не у всех. Искренне желаю всем конкурентам терпения и пройти этот сложный путь без существенных потерь для бизнеса.

По собственному желанию: 10 шагов при оформлении увольнения работника по его инициативе

Самый распространенный способ увольнения – расторжение трудового договора по инициативе работника. Он же наряду с увольнением по соглашению сторон является и одним из самых бесконфликтных, поскольку при этом, как правило, у сторон трудового договора редко возникают друг к другу претензии. Уже сама формулировка основания увольнения говорит о том, что оно осуществляется именно по личному волеизъявлению работника. Об этом важно помнить, поскольку в том случае, если впоследствии будет установлено, что работодатель так или иначе склонял сотрудника принять такое решение, увольнение может быть признано незаконным, а работник – восстановлен на прежнем месте (подп. “а” п. 22 Постановления Пленума ВС РФ от 17 марта 2004 г. № 2).

Самый распространенный способ увольнения – расторжение трудового договора по инициативе работника. Он же наряду с увольнением по соглашению сторон является и одним из самых бесконфликтных, поскольку при этом, как правило, у сторон трудового договора редко возникают друг к другу претензии. Уже сама формулировка основания увольнения говорит о том, что оно осуществляется именно по личному волеизъявлению работника. Об этом важно помнить, поскольку в том случае, если впоследствии будет установлено, что работодатель так или иначе склонял сотрудника принять такое решение, увольнение может быть признано незаконным, а работник – восстановлен на прежнем месте (подп. “а” п. 22 Постановления Пленума ВС РФ от 17 марта 2004 г. № 2).

В целом процедура расторжения трудового договора по этому основанию не представляет особого труда. Разберем алгоритм увольнения работника по собственному желанию пошагово.

Шаг 1. Принять от сотрудника заявление об увольнении

Процедура увольнения работника начинается с того момента, как он представил письменное заявление об увольнении. Напомним, что сделать это он может не позднее чем за две недели до даты увольнения, если иной срок не установлен законом (ч. 1 ст. 80 ТК РФ). Течение указанного срока начинается на следующий день после подачи работником заявления. Перед тем, как принимать от сотрудника соответствующее заявление советуем проверить, каким образом оно заполнено. Закон не устанавливает требований к его содержанию, однако при определении даты увольнения желательно избегать предлога “с” – это может внести путаницу в понимании последнего рабочего дня. Например, вместо “прошу уволить меня с 1 августа 2017 года. “, лучше указать “прошу уволить меня 1 августа 2017 года. ” В этом случае 1 августа 2017 года однозначно будет считаться последним днем работы.

Шаг. 2. Соблюсти срок предупреждения об увольнении

По общему правилу такой срок составляет две недели (ч. 1 ст. 80 ТК РФ). Однако есть и исключения – так, в период испытания предупредить работодателя нужно не позднее чем за три дня, а при увольнении руководителя организации – минимум за один месяц (ч. 4 ст. 71, ст. 280 ТК РФ).

Увеличить или уменьшить этот срок по собственной инициативе работодатель не вправе. До истечения предусмотренного в законе срока предупреждения трудовой договор может быть расторгнут только по соглашению между работником и работодателем.

Кроме того, работодатель обязан уволить работника именно в тот срок, который тот указал в своем заявлении, если:

работник не может продолжать работу (например, при зачислении в образовательную организацию, выходе на пенсию и др.);

было установлено нарушение работодателем трудового законодательства, локальных нормативных актов и т. д.

Сотрудник имеет полное право отозвать свое заявление до истечения срока предупреждения об увольнении, т. е. даже в последний день работы (ч. 4 ст. 80 ТК РФ ). Увольнение в этом случае не производится. Исключение составляет лишь ситуация, при которой работодатель уже успел в письменной форме пригласить на место работника другого специалиста, которому не может быть отказано в заключении трудового договора – например, сотрудника, приглашенного в организацию в порядке перевода от другого работодателя (ч. 4 ст. 64 ТК РФ ).

Также важно иметь в виду, что работник может реализовать свое право на отпуск с последующим увольнением по собственному желанию (ч. 2 ст. 127 ТК РФ). В этом случае отозвать свое заявление работник вправе только до дня начала отпуска (ч. 4 ст. 127 ТК РФ).

Шаг 3. Издать приказ об увольнении (форма № Т-8 или Т-8а)

Если сотрудник не отозвал свое заявление, то в последний день его работы работодатель приступает к процедуре увольнения. В первую очередь отдел кадров оформляет приказ о прекращении трудового договора (форма № Т-8 или Т-8а). Формулировка причины увольнения может быть следующая: “Инициатива работника, п. 3 ст. 77 ТК РФ”.

С приказом о прекращении трудового договора работник должен быть ознакомлен под роспись в день увольнения (ч. 2 ст. 84.1 ТК РФ). При этом работодатель обязан выдать ему заверенную копию этого приказа, если он обратится с таким требованием.

БЛАНКИ И ОБРАЗЦЫ

Заявление об увольнении по собственному желанию

Заявление об отзыве заявления об увольнении по собственному желанию

Заявление о предоставлении отпуска с последующим увольнением по собственному желанию

Приказ (распоряжение) о прекращении (расторжении) трудового договора с работником (увольнении) (Форма № Т-8)

Заявление о выдаче справки о сумме заработной платы за два года

Справка о сумме заработной платы, иных выплат и вознаграждений за два календарных года

Образец заполнения справки о сумме заработной платы, иных выплат и вознаграждений за два календарных года

Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении) (Форма № Т-61)

Шаг 4. Оформить справку о сумме заработка за два календарных года, предшествовавших увольнению

К последнему дню работы сотрудника бухгалтерия должна оформить справку о сумме его заработка за два календарных года, предшествовавших увольнению. Эта справка понадобится сотруднику для расчета пособий у нового работодателя. Соответствующая форма утверждена приказом Минтруда РФ от 30 апреля 2013 года №182н.

Справку выдают сотруднику в последний день работы. Однако, стоит отметить, что работник вправе обратиться за ней с письменным заявлением и после увольнения – в этом случае работодатель обязан выдать справку в течение трех рабочих дней со дня подачи бывшим сотрудником соответствующего заявления (п. 3 ч. 2 ст. 4.1 Федерального закона от 29 декабря 2006 г. № 255-ФЗ “Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством”).

Особенности заполнения и выдачи данной справки можно уточнить в письмах ФСС России от 20 июня 2013 г. № 25-03-14/12-7942 и от 24 июля 2013 г. № 15-02-01/12-5174л.

Шаг 5. Оформить документ, содержащий сведения, которые были направлены в ПФР за период работы сотрудника

В последний день работы бухгалтерия также обязана выдать сотруднику документ, который содержит сведения, направленные в ПФР за период работы сотрудника (п. 2-2.2 ст. 11 Федерального закона от 1 апреля 1996 г. № 27-ФЗ “Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования”).

Специальных форм для передачи таких сведений работнику не предусмотрено, поэтому ориентироваться следует на формы, утвержденные ПФР для представления соответствующих сведений ведомству. Например, форма СЗВ-М (утв. постановлением Правления ПФР от 1 февраля 2016 г. № 83п), раздел 6 формы РСВ-1 ПФР (приложение № 1 к постановлению Правления ПФР от 16 января 2014 г. № 2п) и др.

Шаг 6. Внести запись в личную карточку (форма № Т-2)

Перед увольнением работника отделу кадров необходимо также внести соответствующую запись в его личную карточку (форма № Т-2). В “Основании прекращения трудового договора (увольнения)” нужно прописать причину увольнения: “Инициатива работника, п. 3 ст. 77 ТК РФ”. В строке “Дата увольнения” – указать последний день работы. Затем следует внести реквизиты приказа о прекращении трудового договора – его дату и номер. Информация об увольнении должна быть заверена работником и сотрудником отдела кадров.

Шаг 7. Оформить записку-расчет о прекращении действия трудового договора (контракта) с работником (форма № Т-61)

В последний день работы отдел кадров совместно с бухгалтерией заполняют записку-расчет о прекращении трудового договора с сотрудником (форма № Т-61). Сотрудник отдела кадров вносит на лицевую сторону документа общие сведения о работнике, а также информацию об увольнении и факте расторжения с ним трудового договора. А на другой стороне бухгалтер рассчитывает сумму положенной увольняющемуся работнику выплаты.

Знакомить сотрудника с запиской-расчетом работодатель не обязан.

Шаг 8. Произвести с работником расчет

В последний день работы бухгалтер должен выдать сотруднику заработную плату за отработанное время, компенсацию за неиспользованный отпуск, если она ему полагается, и произвести иные выплаты (ч. 4 ст. 84.1, ст. 140 ТК РФ). Если сотрудник в день увольнения не работал, то соответствующие суммы должны быть выплачены ему не позднее следующего дня после предъявления им требования о расчете.

При этом стоит иметь в виду, что лишение работника премии в связи с его увольнением по собственному желанию может быть расценено как дискриминация (определение Московского городского суда от 25 марта 2014 № 4г-2201/14).

Шаг 9. Сделать запись в трудовую книжку и выдать ее

Запись в трудовую книжку об основании и о причине прекращения трудового договора должна производиться в точном соответствии с формулировками ТК РФ или соответствующего закона (ч. 5 ст. 84.1 ТК РФ). Выглядеть она должна так:

сначала указывается ее порядковый номер;

затем дата увольнения;

потом прописывается причина увольнения со ссылкой на соответствующий пункт, часть и статью ТК РФ: “Трудовой договор расторгнут по инициативе работника, п. 3 ст. 77 ТК РФ “;

в заключение заполняются наименование документа, на основании которого вносится запись – чаще всего это приказ о прекращении трудового договора, его дата и номер.

Эту запись заверяют подписи сотрудника отдела кадров и увольняемого работника, а также печать организации (п. 35 Постановления Правительства РФ от 16 апреля 2003 г. № 225 “О трудовых книжках”).

Выдать сотруднику трудовую книжку работодатель также обязан в последний день работы (ч. 4 ст. 84.1 ТК РФ).

Шаг 10. Подготовить и выдать работнику по его просьбе заверенные копии других документов, связанных с работой

По письменному заявлению работника работодатель обязан выдать ему заверенные надлежащим образом копии документов, связанных с работой (ч. 4 ст. 84.1 ТК РФ). Это могут быть копии приказа о приеме на работу, приказов о переводах на другую работу, выписки из трудовой книжки, справки о заработной плате – например, справка о доходах физического лица по форме 2-НДФЛ и справка о среднем заработке за последние три месяца, которая необходима для получения статуса безработного и др. (ст. 62 ТК РФ).

Последняя актуализация: 24 марта 2017 г.

Екатерина Добрикова,

редактор-эксперт портала ГАРАНТ.РУ

Документы по теме:

Читайте также:

Без собственного желания

В связи с ухудшением экономической ситуации многие россияне начинают опасаться потери работы. Как избежать этого или уменьшить негативные последствия?

Планируется ввести чек-листы при проверках предпринимателей

Сначала они будут апробированы при проведении отдельных контрольных мероприятий.

Прогул или не прогул – вот в чем вопрос

Судебная практика подтверждает, что работодатели не всегда правы, когда относят те или иные обстоятельства отсутствия сотрудников на работе к причинам для увольнения за прогул.

Увольнение по собственному желанию

Увольнение по собственному желанию (другими словами, по инициативе работника) – одно из самых распространенных оснований расторжения трудового договора. Инициатива прекращения трудовых отношений исходит от работника и не предполагает ее одобрения работодателем, ведь нельзя заставить человека трудиться против его воли. Однако и при увольнении по собственному желанию необходимо соблюдать определенные правила.

Порядок увольнения по собственному желанию

Порядок увольнения по собственному желанию предполагает, прежде всего, написание работником заявления на увольнение. В заявлении указывается дата увольнения и его основание («по собственному желанию»), оно должно быть подписано работником с указанием даты составления.

Порядок увольнения по собственному желанию предполагает, прежде всего, написание работником заявления на увольнение. В заявлении указывается дата увольнения и его основание («по собственному желанию»), оно должно быть подписано работником с указанием даты составления.

Указывать в заявлении причину увольнения по собственному желанию необязательно. Однако если обстоятельства требуют уволиться без отработки, то причину указать необходимо, к тому же работники кадровой службы могут попросить подтвердить её документально. В остальных случаях достаточно фразы “прошу уволить меня по собственному желанию такого-то числа”.

После того, как заявление на увольнение передано в кадровую службу, составляется приказ об увольнении. Обычно используется унифицированная форма такого приказа (форма № Т-8), утвержденная постановлением Госкомстата от 05.01.2004 №1. В приказе необходимо сделать ссылку на п.3 ч.1 ст.77 ТК РФ, а также привести реквизиты заявления работника. Работника нужно ознакомить с приказом об увольнении под роспись. Если приказ невозможно довести до сведения увольняемого (он отсутствует или отказался ознакомиться с приказом), то на документе делается соответствующая запись.

Сроки увольнения по собственному желанию

По общему правилу, закрепленному в Трудовом кодексе, работник должен предупредить работодателя о предстоящем увольнении не позднее чем за две недели. Течение этого срока начинается на следующий день после получения работодателем заявления об увольнении.

Однако так называемый двухнедельный срок отработки может быть сокращен по соглашению между работником и работодателем. К тому же, закон не обязывает работника в течение срока предупреждения об увольнении находиться на рабочем месте. Он может уйти в отпуск, на больничный и т.п., при этом сроки увольнения не изменятся.

Из общего правила о двухнедельной отработке есть законодательно закрепленные исключения. Так, при увольнении в период испытания срок предупреждения об увольнении составляет три дня, а при увольнении руководителя организации – один месяц.

Расчет при увольнении по собственному желанию

Расчет при увольнении по собственному желанию, так же как и по другим основаниям, должен быть произведен в день увольнения, то есть в последний день работы. Расчет при увольнении предполагает выплату всех причитающихся работнику сумм: заработной платы, компенсации за неиспользованные отпуска, выплат, предусмотренных коллективным и трудовым договором. Если увольняемый сотрудник использовал отпуск авансом, производится перерасчет выплаченных отпускных, соответствующая сумма удерживается из заработной платы при окончательном расчете.

В случае если работник в день увольнения отсутствовал на работе и не смог получить расчет, он вправе обратиться за ним в любое другое время. Причитающаяся ему сумма должна быть выплачена не позднее следующего дня после обращения.

Увольнение по собственному желанию в период отпуска

Уволиться по собственному желанию в период отпуска закон не запрещает. Такой запрет предусмотрен лишь для увольнения по инициативе работодателя. Работник же вправе написать заявление об увольнении, будучи в отпуске, или отнести на период отпуска дату предполагаемого увольнения.

Если работник хочет подать заявление об увольнении, находясь в отпуске, отзывать его из отпуска не требуется

Также сотрудник может уволиться по собственному желанию после использования отпуска. Отметим, что предоставление отпуска с последующим увольнением – это право, а не обязанность работодателя. В случае предоставления такого отпуска днем увольнения считается последний день отпуска. Однако для целей расчетов с работником последним днем работы в этом случае является день, предшествующий началу отпуска. В этот день следует выдать работнику трудовую книжку или предоставьте сведения о трудовой деятельности по форме СТД-Р, а также произвести все необходимые выплаты. Это своеобразное исключение из общего правила, приведенного выше, подтверждаемое судебной практикой.

Увольнение по собственному желанию во время больничного

Уволиться по собственному желанию во время больничного можно. Закон запрещает такое увольнение только по инициативе работодателя.

Работник вправе подать заявление об увольнении в период временной нетрудоспособности. Также может возникнуть ситуация, когда на период больничного попадает оговоренная ранее дата увольнения. В этом случае работодатель оформит увольнение в день, указанный в заявлении на увольнение, при условии, что работник это заявление не отзывал. Самостоятельно изменять дату увольнения работодатель не вправе.

В последний день работы, даже если он приходится на период больничного, работодатель производит окончательный расчет, издает приказ об увольнении, в котором делает пометку об отсутствии работника и невозможности ознакомить его с приказом. За трудовой книжкой работник явится после выздоровления либо, с его согласия, она будет направлена ему почтой. Все причитающиеся работнику суммы будут ему выплачены не позднее следующего дня после предъявления им соответствующего требования. Однако пособие по временной нетрудоспособности будет назначено работодателем в течение 10 дней со дня предоставления больничного и выплачено в ближайший после назначения день, установленный для выплаты зарплаты в организации.