Незакрытый больничный лист. Последствия для работника и работодателя

– Я сейчас нахожусь на больничном, но уже выздоравливаю и планирую выходить на работу. Мне не хотелось бы опять идти в поликлинику, чтобы закрывать больничный, так как там большие очереди и придется потратить целый день, к тому же просто не хочется находиться рядом с болеющими людьми. Обязательно ли закрывать больничный? Что будет, если я его не закрою? Мне его оплатят?

– Если вы не принесете больничный лист работодателю, то к вам могут применить дисциплинарную ответственность за прогул вплоть до увольнения. А если принесете незакрытый бюллетень, то возникнут проблемы с его оплатой.

- ⚕️ Обязательно ли закрытие больничного

- ❗ Что будет, если не закрыть больничный

- Последствия для работника и работодателя

- Можно ли закрыть документ задним числом

- ✨ Итоги

⚕️ Обязательно ли закрытие больничного

Листок нетрудоспособности выполняет две важнейшие функции:

- документ подтверждает временное освобождение от работы по уважительной причине (из-за нетрудоспособности);

- документ дает право на получение денежной компенсации по больничному листу и подтверждает обоснованность расходов из ФСС.

Листок нетрудоспособности оформляется по установленной форме и должен содержать обязательный набор реквизитов.

Больничный может быть выдан при наступлении страхового случая в день обращения застрахованного лица (если его перенаправили из другого медицинского учреждения) либо в день закрытия.

Закрывать больничный лист должна организация, куда обратился работник для прохождения лечения. Закрытие больничного листа происходит по результатам выздоровления или при истечении предельных сроков его действия.

Отсутствие каких-либо обязательных реквизитов делает больничный лист недействительным. В набор обязательной информации входят сведения о том, что работник выздоровел, и дата, с которой он может приступить к работе, или указание на то, что работник продолжает болеть. Когда больничный закрывается, свободные строки в таблице «Освобождение от работы» должны быть перечеркнуты горизонтальной линией.

Таким образом, закрытие больничного листа является обязательной процедурой для того, чтобы документ стал действительным.

❗ Что будет, если не закрыть больничный

После выхода на работу выздоровевший сотрудник предъявляет больничный лист, а работодатель должен назначить ему пособие в течение 10 календарных дней после обращения. Выплатить пособие он обязан в день выплаты зарплаты (на основании статьи 15 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности. »). Начислять больничное пособие без больничного листка нельзя (на основании части 5 статьи 13 255-ФЗ).

Но как поступить работодателю, если работник принес больничный лист, но не закрыл его? Порядок действий работодателя будет зависеть от того, что именно понимать под незакрытым больничным. Возможны две ситуации, при которых работник мог принести незакрытый больничный лист:

- Листок нетрудоспособности не был закрыт, так как лечение не закончилось, но он полностью заполнен.

- Листок нетрудоспособности заполнен не до конца.

В первом случае работник предъявляет работодателю больничный лист с незаполненной строкой «Приступить к работе», а в строке «Иное» прописан код «31» (продолжает болеть). При этом сам больничный лист заполнен корректно:

- пустые строки таблицы «Освобождение от работы» перечеркнуты линией;

- в строках есть указание на номер продолжения листка нетрудоспособности;

- больничный содержит подпись врача и печать медицинского учреждения.

Такое оформление больничного листа допускается, если период нетрудоспособности составляет более 15 дней (при обращении к стоматологу или фельдшеру – 10 дней). Листок нетрудоспособности можно продлить только по решению врачебной комиссии. Больничный допускается продлить на сроки до 10 календарных дней.

При длительном лечении период нетрудоспособности не прекращается через 10-15 дней, и работник не должен выходить на работу. Но медицинское учреждение оформляет больничный лист для назначения пособия и выдает новый бюллетень. Данный порядок оформления больничного листа без указания даты выхода на работу допускается по закону на случай длительного лечения, чтобы человек мог получать пособие по частям. Такой больничный не только может, но и должен быть оплачен после предъявления в стандартном порядке.

Когда больничный лист недозаполнен (в нем отсутствуют обязательные сведения), то такой документ не может быть оплачен. Если в таблице «Освобождение от работы» указаны сроки лечения, но строки «Приступить к работе» и «Иное» пустые и не перечеркнуты, то такой больничный не компенсируется. Первоначально его необходимо дооформить. Скорее всего, при закрытии такого больничного в документе будут стоять отметки о нарушении режима. При нарушении работником больничного режима врач поставит в поле «Отметки о нарушении условий оказания медицинской помощи» соответствующий нарушению двузначный код. Он может иметь следующее значение:

- 23 – несоблюдение условий оказания медпомощи;

- 24 – несвоевременная явка на прием;

- 25 – выход на работу без выписки;

- 26 – отказ от направления в учреждение МСЭ;

- 27 – несвоевременная явка в учреждение МСЭ;

- 28 – прочие нарушения.

Также в больничном будет указана дата нарушения режима. В поле с подписью будет стоять подпись лечащего врача.

Такой больничный лист оплачивается в пониженном размере: не исходя из заработка работника, а на основании МРОТ на календарный месяц, в котором отмечалось нарушение.

Пример расчета оплаты больничного с нарушением режима

- Какие нарушения режима могут отражаться в больничном листе

- В больничном стоит отметка о нарушении режима: правовые последствия

- Как оплачивать больничный с учетом необходимости обоснования величины пособия

- Как выглядит образец акта о нарушении больничного режима

- Итоги

Какие нарушения режима могут отражаться в больничном листе

Если рассматривать положения ст. 8 закона «Об обязательном социальном страховании» от 29.12.2006 № 255-ФЗ в корреспонденции с приказом Минздравсоцразвития России от 26.04.2011 № 347н, то можно определить следующие варианты нарушения работником, находящимся на больничном, режима лечения:

1. Несоблюдение режима лечения (данному нарушению соответствует код 23, фиксируемый в листке нетрудоспособности).

2. Неявка на запланированный осмотр к доктору (код 24).

3. Неявка на запланированную медико-социальную экспертизу (код 27).

4. Отказ от МСЭ (код 26).

5. Выход сотрудника на работу с незакрытым больничным (код 25).

Кроме того, в больничном может отражаться заболевание вследствие опьянения (код 021).

Нарушения в пунктах 1–5 фиксируются в графе «Отметки о нарушении», код 021 — в графе «Дополнительные отметки».

Как рассчитать оплату работнику больничного листа, если в нем имеется отметка о нарушении режима, предписанного врачом? Ответ на этот вопрос есть в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Все указанные варианты нарушения могут сочетаться между собой любым способом. Но достаточно лишь 1 из них, чтобы наступили правовые последствия их совершения. Изучим, какими они могут быть.

Узнать больше о кодах, фиксируемых в листках нетрудоспособности, вы можете в статье «Что означают в больничном листе коды нетрудоспособности?».

В больничном стоит отметка о нарушении режима: правовые последствия

Если 1 или несколько из указанных выше кодов включает больничный лист – последствия нарушений режима лечения, которые соответствуют данным кодам, в наибольшей степени затронут интересы работника, допустившего данные нарушения.

Дело в том, что его пособие по временной трудоспособности в данном случае будет исчислено в минимальной величине — на основе МРОТ. При этом может иметь значение момент совершения действия, дающего повод для санкций, а также основание для снижения пособия исходя из того, что:

1. При нарушениях с кодами 23, 24, 25, 26, 27 больничный рассчитывается в минимальном размере со дня совершения нарушения.

2. При наличии кода 021 в листке нетрудоспособности пособие рассчитывается в минимальном размере за весь период временной нетрудоспособности.

Пример расчета больничного при нарушении работником режима от КонсультантПлюс

Романцовой И.М. был выдан больничный лист в связи с нахождением в стационаре по болезни (код причины нетрудоспособности “01”). Больничный лист был выписан на период с 21 по 25 января 2022 г. (5 дней). Из-за того что работница самовольно ушла из стационара, в строке “Отметки о нарушении режима” врач проставил код “23” и указал дату нарушения – 22.01.2021. Объяснения о причинах нарушения режима Романцова И.М. не представила. Выплаты за расчетный период, на которые начислены страховые взносы на ВНиМ, – 1 204 500 руб. Страховой стаж работницы – 19 лет и 5 месяцев.

Расчет пособия по временной нетрудоспособности до дня нарушения режима следующий.

Посмотреть пример полностью можно в К+, получив бесплатный пробный доступ к системе.

Вместе с тем работодатель, прежде чем уменьшать больничный, должен иметь доказательства того, что нарушения по пункту 1 были совершены работником без уважительной причины.

Тот факт, что в больничном указаны те или иные коды, всего лишь является основанием для расчета больничного в уменьшенном размере, но не дает фирме права безусловно применять соответствующий механизм снижения величины пособия.

Рассмотрим, каким образом работодатель может определять, обусловлено нарушение работником режима лечения уважительной причиной либо нет.

Как оплачивать больничный с учетом необходимости обоснования величины пособия

Оптимальный вариант — если решение о том, обусловлено или нет уважительными причинами нарушение сотрудником режима лечения, будет приниматься в фирме коллегиально. В этих целях в организации может быть учреждена специальная комиссия по вопросам социального страхования — постоянно действующая или же временная (созываемая от случая к случаю).

Данная комиссия может принимать решение о признании причин нарушения уважительными:

1. Исходя из содержания объяснительной записки, запрашиваемой у работника. При этом, поскольку формирование данной записки не регламентируется ТК РФ, сотрудник может отказаться от ее предоставления.

2. Исходя из информации, предоставленной в письменном виде другими сотрудниками (в том числе и в случае, если работник отказывается предоставлять объяснительную записку).

3. Исходя из фактических обстоятельств нарушения, установленных комиссией.

4. С учетом соразмерности фактического нарушения (с учетом выявленных обстоятельств его совершения) и возможных материальных убытков сотрудника (которые могут быть намного больше убытков работодателя — в силу того, что основная часть больничного оплачивается ФСС).

Напоминаем, с 2022 года работодатель начисляет и выплачивает пособие только за первые 3 дня больничного по болезни или бытовой травме. Остальную сумму пособия рассчитывает и выплачивает работнику ФСС, а некотые пособия фонд оплачивает на все 100%. Подробнее см. нашу памятку по прямым выплатам пособий.

При этом, даже если решение принято в пользу работника, ФСС, тем не менее, исходя из того, что в больничном проставлены коды нарушения, может отказать в полной оплате пособия по нетрудоспособности, если признает выводы комиссии необоснованными.

Данное решение комиссии, так или иначе, важно документально закрепить. Как вариант — в специальном акте. Изучим его особенности.

Как выглядит образец акта о нарушении больничного режима

В акте о нарушении больничного листа, который при этом обязательно должен содержать один из указанных выше кодов, могут быть отражены, в частности:

1. Сведения об обстоятельствах нарушения работником режима лечения, которые известны комиссии (с учетом проставленных врачом кодов в листке нетрудоспособности — здесь не должно быть явных расхождений между данными обстоятельствами и расшифровкой кода).

2. Содержание по существу и реквизиты объяснительной записки сотрудника, а также тот факт, что она прилагается к акту.

3. Сведения о составе комиссии.

4. Сведения о сотрудниках, со стороны которых комиссией были получены полезные сведения об обстоятельствах нарушения работником режима лечения.

5. Сведения об источниках данных об обстоятельствах нарушения, которые имелись в распоряжении комиссии.

4. Формулировки, отражающие решение комиссии — признавать или не признавать уважительными причины нарушения работником режима лечения (как следствие — наличие законных оснований для уменьшения работодателем пособия по временной нетрудоспособности).

Скачать образец акта о нарушении сотрудником больничного режима вы можете на нашем сайте — по ссылке ниже.

Итоги

Если в больничном листе проставлен тот или иной код, отражающий факт нарушения работником режима лечения, то работодатель может выплатить ему пособие по нетрудоспособности в уменьшенном размере. Однако, прежде чем принимать решение об уменьшении выплаты, работодатель обязан установить факт отсутствия уважительных причин совершения работником того или иного нарушения режима лечения.

Узнать больше об оформлении больничных листов в рамках различных правоотношений вы можете в других статьях нашей специальной рубрики.

Больничный: как оплачивается и как рассчитать

Общая формула расчета

Когда мы болеем, у нас есть право не работать, чтобы выздороветь и не заразить других.

В таких случаях положен больничный. С 2022 года его частично рассчитывает бухгалтерия, частично — Фонд социального страхования (ФСС), но работникам тоже полезно знать, откуда берется сумма. Расскажем, кому и когда дают больничный, каков размер и порядок выплат, что делать, если у вас заболел ребенок, и как долго можно болеть. В статье мы будем говорить о суммах до вычета НДФЛ.

Кому и когда дают больничный

Больничный лист — официально «листок нетрудоспособности» — документ, который подтверждает, что вы болеете, не можете работать, и вам положена компенсация (пособие по временной нетрудоспособности). Больничный лист может быть бумажным или электронным.

Изменения в 2022 году

Если вы уже знаете порядок расчета и выплаты больничного, то расскажу коротко, что изменилось в 2022 году.

- Минимальный размер оплаты труда поднят с 12 130 до 12 792 Р .

- Увеличился минимальный и максимальный среднедневной заработок — до 412,64 и 2434,24 Р соответственно, а предельная сумма пособия — до 34079,36 Р за две недели больничного.

- Все регионы РФ перешли на прямые выплаты из ФСС.

- Введенное в 2022 году из-за коронавируса временное правило: пособие в расчете за календарный месяц не может быть ниже МРОТ — стало постоянным.

Также работникам старше 65 лет в 2022 году оформляли и выплачивали пособие за период самоизоляции. Такие пособия выплачиваются и в 2022 году, если для лиц старше 65 в регионе продолжается режим самоизоляции — Постановление Правительства РФ от 18.06.2022 № 876

Документ — основание для расчета пособия. Больничные листы выдаются:

- Работникам по трудовому договору, подлежащим обязательному социальному страхованию, государственным и муниципальным служащим, священникам, работникам производственного кооператива. Если сотрудник работает по гражданско-правовому договору, больничный ему не оплатят.

- Адвокатам, индивидуальным предпринимателям и тем, кто занимается частной практикой, главам КФХ, если они платят за себя социальные взносы.

- Официально безработным.

- Другим категориям людей, которые подлежат обязательному социальному страхованию или уплачивающим за себя взносы самостоятельно.

- Застрахованным иностранцам.

Главное условие для выдачи больничного — нетрудоспособность.

Больничный дадут, если вы не можете работать, потому что:

- болеете;

- получили производственную травму;

- беременны или сделали аборт;

- усыновили новорожденного ребенка;

- ухаживаете за больным членом семьи;

- ухаживаете за заболевшим ребенком или родственником;

- вы находитесь на карантине и в связи с этим изолированы или временно отстранены от работы;

- у вашего ребенка в детском саду карантин;

- вам сделали протезирование по медицинским показаниям;

- долечиваетесь в условиях санатория сразу после стационара.

Вам не дадут больничный, если вы:

- симулируете болезнь или у вас нет симптомов заболевания;

- проходите обследование или лечитесь по направлению военкомата;

- арестованы;

- заболели из-за совершения преступления;

- умышленно причинили вред сами себе;

- проходите профилактический или плановый медосмотр;

- лечитесь в санатории по путевке;

- проходите разовые медицинские процедуры (быстрое протезирование, прививки, промывание, диагностика);

- учитесь (в этом случае положена справка).

Разовые посещения для осмотра или принятия процедур подтверждаются больничной справкой об обращении к врачу за медицинской помощью.

Правила оплаты больничного

Сколько дней оплачивается. Больничный лист выписывают на срок до 15 календарных дней. Если болеете дольше, через 15 дней назначается комиссия, которая может продлить больничный до 12 месяцев. При этом каждые 15 дней надо показываться врачу для продления больничного листа. Максимальная продолжительность больничного — 10 месяцев, при туберкулезе — год.

Если вы заболели серьезно и нужно лечиться в стационаре, врач выдаст больничный на период лечения. При необходимости он продлит больничный лист еще на 10 дней, чтобы вы восстановились дома после болезни. На лечение в санатории выпишут больничный до 24 дней.

Все дни больничного оплачиваются, за несколькими исключениями. Например, сотруднику-инвалиду оплатят больничный не более чем за 4 месяца подряд и не больше 5 месяцев в году по нескольким больничным.

Сколько листов оплачивается в год. Ограничения на количество больничных листов в год нет. Зато есть ограничение по продолжительности больничного, о котором мы писали выше. Например, если человеку выдают больничный на 15 дней, максимальное количество больничных листов, которое ему оплатят при обычном заболевании, в среднем около 20.

Как оформить больничный лист

Выдавать больничные листы имеют право только медицинские организации или индивидуальные предприниматели, у которых есть лицензия на право проводить экспертизу временной нетрудоспособности: больницы, поликлиники, частные клиники, к которым вы обратились. Выдают больничный лист медицинские работники этих организаций или предпринимателей: врач, фельдшер или зубной врач.

Поэтому врачи скорой помощи, персонал оздоровительных центров и станций переливания крови, медицинские чиновники и другие люди выдавать больничный не могут.

К оформлению и выдаче больничного листа на бумаге строгие требования. Документ выдается на специальном бланке голубого цвета с водяными знаками. Заполняется он также по специальным требованиям.

Больничный лист оформляется в первый день болезни или в последний. Если в последний, он сразу закрывается. В строке «дата выдачи» указывается дата оформления.

Когда врач закроет больничный, нужно пойти в кабинет выдачи больничных. Там поставят печать поликлиники треугольной и гербовой формы.

Если вы обратились к врачу после работы, попросите его выписать больничный лист со следующего дня — это законно. Если вы отработали целый день и этим же днем открываете больничный, бухгалтер не сможет начислить вам одновременно заработную плату и пособие по временной нетрудоспособности.

Заполнение больничного листа. Для оформления и выдачи больничного листа возьмите паспорт: из них берутся все данные для записи, по ним же заполненный документ выдают на руки. Еще вам нужно знать ИНН и СНИЛС. Для электронного больничного предъявление СНИЛС обязательно.

Бланк заполняется на компьютере или от руки. Если заполняется вручную, пишут печатными заглавными буквами, без выхода за границы ячеек. Врач должен использовать только гелевую, капиллярную или перьевую ручку с черными чернилами — писать шариковой ручкой или с зеленой пастой нельзя.

Если в оформлении ошибся врач при заполнении своей части листка, ошибку исправить нельзя и документ придется переделать. Отдел кадров может ошибаться и делать исправления простым вычеркиванием. Правильные данные заверяют подписью, печатью и пометкой «исправленному верить». Диагноз в больничном листе не указывается — это нарушение врачебной тайны. Но по кодам причины нетрудоспособности можно понять, болели ли вы, перенесли травму, находились на карантине или ухаживали за ребенком.

Больничный выдается и закрывается в одной медицинской организации. Если вас направили лечиться в другую больницу, возьмите новый лист (продолжение).

После перехода на прямые выплаты больничный нужно отдать работодателю. Работодатель может попросить вас уточнить банковские реквизиты, по которым ФСС будет перечислять деньги. В течение 5 дней работодатель передаст эти сведения в ФСС, а ФСС перечислит пособие (ту часть, которую должен платить фонд). Свою часть пособия (за первые три дня — если пособие по болезни) работодатель перечислит как обычно.

Почему важно правильно оформлять больничный. В случае ошибки в заполнении бланк считают недействительным и взамен оформляют другой. Неправильно оформленный больничный не примет и работодатель — придется переделывать.

Электронный больничный. С письменного согласия заболевшего врач может выдать больничный в форме электронного документа (электронный листок нетрудоспособности, ЭЛН). Соглашаться на оформление ЭЛН нужно, только если работодатель подключился к системе обмена электронными документами с ФСС. Об этом можно спросить в бухгалтерии или отделе кадров.

Если пациент дал согласие на оформление ЭЛН, врач сообщает ему номер ЭЛН, который тот должен передать работодателю. Сам ЭЛН поступает из медицинской организации в ФСС. Работодатель и ФСС самостоятельно обмениваются информацией по электронному больничному и выплачивают работнику каждый свою часть пособия.

Работники в личном кабинете на сайте ФСС могут проверить свои ЭЛН и информацию о суммах больничного. Для входа в личный кабинет используется логин и пароль от портала госуслуг.

Обязательно ли закрытие больничного, что будет если не закрыть больничный лист

Обязательно ли закрытие больничного

Листок нетрудоспособности выполняет две важнейшие функции:

- документ подтверждает временное освобождение от работы по уважительной причине

- документ дает право на получение денежной компенсации по больничному листу и подтверждает обоснованность расходов из ФСС.

Листок нетрудоспособности оформляется по установленной форме и должен содержать обязательный набор реквизитов.

Закрывать больничный лист должна организация, куда обратился работник для прохождения лечения. Закрытие больничного листа происходит по результатам выздоровления или при истечении предельных сроков его действия.

Отсутствие каких-либо обязательных реквизитов делает больничный лист недействительным. В набор обязательной информации входят сведения о том, что работник выздоровел, и дата, с которой он может приступить к работе, или указание на то, что работник продолжает болеть. Когда больничный закрывается, свободные строки в таблице «Освобождение от работы» должны быть перечеркнуты горизонтальной линией.

Таким образом, закрытие больничного листа является обязательной процедурой для того, чтобы документ стал действительным.

Что будет, если не закрыть больничный

После выхода на работу выздоровевший сотрудник предъявляет больничный лист, а работодатель должен назначить ему пособие в течение 10 календарных дней после обращения. Выплатить пособие он обязан в день выплаты зарплаты (на основании статьи 15 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности. »). Начислять больничное пособие без больничного листка нельзя (на основании части 5 статьи 13 255-ФЗ).

Но как поступить работодателю, если работник принес больничный лист, но не закрыл его? Порядок действий работодателя будет зависеть от того, что именно понимать под незакрытым больничным. Возможны две ситуации, при которых работник мог принести незакрытый больничный лист:

- Листок нетрудоспособности не был закрыт, так как лечение не закончилось, но он полностью заполнен.

- Листок нетрудоспособности заполнен не до конца.

В первом случае работник предъявляет работодателю больничный лист с незаполненной строкой «Приступить к работе», а в строке «Иное» прописан код «31» (продолжает болеть). При этом сам больничный лист заполнен корректно:

- пустые строки таблицы «Освобождение от работы» перечеркнуты линией;

- в строках есть указание на номер продолжения листка нетрудоспособности;

- больничный содержит подпись врача и печать медицинского учреждения.

Такое оформление больничного листа допускается, если период нетрудоспособности составляет более 15 дней (при обращении к стоматологу или фельдшеру – 10 дней). Листок нетрудоспособности можно продлить только по решению врачебной комиссии. Больничный допускается продлить на сроки до 10 календарных дней.

При длительном лечении период нетрудоспособности не прекращается через 10-15 дней, и работник не должен выходить на работу. Но медицинское учреждение оформляет больничный лист для назначения пособия и выдает новый бюллетень. Данный порядок оформления больничного листа без указания даты выхода на работу допускается по закону на случай длительного лечения, чтобы человек мог получать пособие по частям. Такой больничный не только может, но и должен быть оплачен после предъявления в стандартном порядке.

Когда больничный лист недозаполнен (в нем отсутствуют обязательные сведения), то такой документ не может быть оплачен. Если в таблице «Освобождение от работы» указаны сроки лечения, но строки «Приступить к работе» и «Иное» пустые и не перечеркнуты, то такой больничный не компенсируется. Первоначально его необходимо дооформить. Скорее всего, при закрытии такого больничного в документе будут стоять отметки о нарушении режима. При нарушении работником больничного режима врач поставит в поле «Отметки о нарушении условий оказания медицинской помощи» соответствующий нарушению двузначный код. Он может иметь следующее значение:

- 23 – несоблюдение условий оказания медпомощи;

- 24 – несвоевременная явка на прием;

- 25 – выход на работу без выписки;

- 26 – отказ от направления в учреждение МСЭ;

- 27 – несвоевременная явка в учреждение МСЭ;

- 28 – прочие нарушения.

Также в больничном будет указана дата нарушения режима. В поле с подписью будет стоять подпись лечащего врача.

Такой больничный лист оплачивается в пониженном размере: не исходя из заработка работника, а на основании МРОТ на календарный месяц, в котором отмечалось нарушение.

Последствия для работника и работодателя

Сотрудник обязан передать работодателю больничный лист в день выхода на работу. Этим документом он может обосновать временное отсутствие на работе (на основании пункта 1 Порядка, утвержденного Приказом Минздрава от 01.09.2022 №925 н).

Если больничный лист не закрыт, это означает отсутствие должного оформления периода временной нетрудоспособности. Такого работника работодатель не вправе допускать к работе.

Когда работник не приносит больничный лист и при этом отсутствовал на рабочем месте в течение 4 часов подряд и более, то работодатель вправе расценить указанную ситуацию, как прогул. За указанное нарушение работодатель может уволить работника со ссылкой на пункт 6 статьи 81 Трудового кодекса.

Если работодатель все же возместит сотруднику пособие по безработице по незакрытому больничному листу, то ему придется:

- Оплатить весь больничный лист самостоятельно, а не только первые три дня: ФСС в данном случае откажется оплачивать срок нахождения на больничном за пределами трех дней по причине некорректно заполненного листка нетрудоспособности.

- Начислить страховые взносы по оплаченному больничному в полном объеме.

Можно ли закрыть документ задним числом

Листок нетрудоспособности выдается в день выписки. Если рабочий день к моменту оформления окончен, то больничный закроют со следующего дня.

Если работник долгое время болел, но к врачу не обращался – и попросит оформить ему больничный лист задним числом для подтверждения уважительной причины отсутствия на работе, то это незаконно. Врач вправе выдать и продлить больничный исключительно после личного осмотра и внесения записи в медицинскую карту (историю болезни). Данное условие определено пунктом 9 Порядка Приказа Минздрава №925 н.

Если же работник обращался к врачу, но в назначенный день не явился к врачу на плановый осмотр, то ему могут закрыть больничный задним числом, но с указанием на нарушение режима. Такой больничный лист будет оплачен, но размер больничного пособия будет зависеть от того, были ли причины нарушения режима уважительными (на основании части 1 статьи 8 ФЗ-255). Если уважительных причин нет, то пособие снижается со дня нарушения.

В случае когда работник потерял больничный лист, то он вправе обратиться за дубликатом. При этом врач проставит отметку «дубликат» в соответствующей графе. Если сотрудник не смог сразу сдать больничный листок по причине его утраты, то право на пособие сохраняется за ним в течение полугода после выздоровления или установления инвалидности (на основании части 1 статьи 12 ФЗ-255).

Итоги

Работник обязан обратиться к врачу в назначенный день для закрытия больничного.

Если больничный не закрыт по причине неявки к врачу в назначенный день, то он не может быть принят для выплаты компенсации по причине нетрудоспособности.

Если работодатель оплатит незакрытый больничный, то он должен компенсировать его в полном размере (не только за первые три дня), а на перечисленную сумму будут начислены страховые взносы.

Если больничный не закрыт по причине того, что работник продолжает болеть, то бюллетень должен быть оплачен в стандартном порядке.

Если в больничном есть указание на нарушение режима, то он оплачивается в сниженном объеме.

Прямые выплаты: учет больничных, что делать, если ФСС «аннулировал» больничный лист?

Больничный лист — официально «листок нетрудоспособности» — документ, который подтверждает, что сотрудник болеет, не можете работать, и ему положена компенсация (пособие по временной нетрудоспособности). Больничный лист может быть бумажным или электронным. В 2022 году по всей стране действует система прямых выплат, казалось проблем с расчетами будет меньше. Но в некоторых случаях ФСС может отказать в выплате пособия и работодателю придется внести ряд изменений в отчетность и учет.

Обязанность начислять и своевременно перечислять страховые взносы в полном объёме, рассчитывать и выплачивать пособие по временной утрате трудоспособности, возложена на страхователей — юридических и физических лиц, имеющих наемных работников, согласно статье 4.1 Федерального закона РФ № 255-ФЗ. Через механизм выплат (ст. 6 Федерального закона от 29.12.2022 № 478-ФЗ) можно осуществлять выплату следующих пособий:

- по временной нетрудоспособности (начиная с 4-го дня болезни);

- по беременности и родам;

- женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности;

- при рождении ребенка;

- по уходу за ребенком.

У работников нет выбора, они в любом случае теперь смогут получать эти пособия только напрямую из ФСС России путем перечисления на свой банковский счет, указанный в заявлении либо в реестре сведений или через организацию федеральной почтовой связи или иную организацию по заявлению сотрудника (его представителя).

Что касается работодателей, то согласно ч. 3 ст. 5 Федерального закона от 03.07.2016 № 243-ФЗ с 1 января 2022 года они лишаются права уменьшать исчисленные страховые взносы на соответствующие суммы пособий. Нормы, дающие право это сделать (п. 2 и 9 ст. 431 НК РФ), утратили силу с 1 января 2022 года.

Порядок выплаты пособия

ФСС оплачивает в полном размере листки нетрудоспособности, выданные по следующим основаниям:

- беременность и роды;

- уход за заболевшим членом семьи;

- карантин работника, ребенка в возрасте до 7 лет (при условии посещения детского сада), недееспособного члена семьи;

- протезирование в стационаре при наличии медпоказаний;

- санаторно-курортное лечение после оказания медпомощи.

Страхователь же из собственного кармана оплачивает только 3 первых дня пособия по временной нетрудоспособности в случае болезни самого работника, не связанной с травматизмом, за остальные дни Фонд социального страхования рассчитывается с застрахованным лицом напрямую, как выяснили чуть выше.

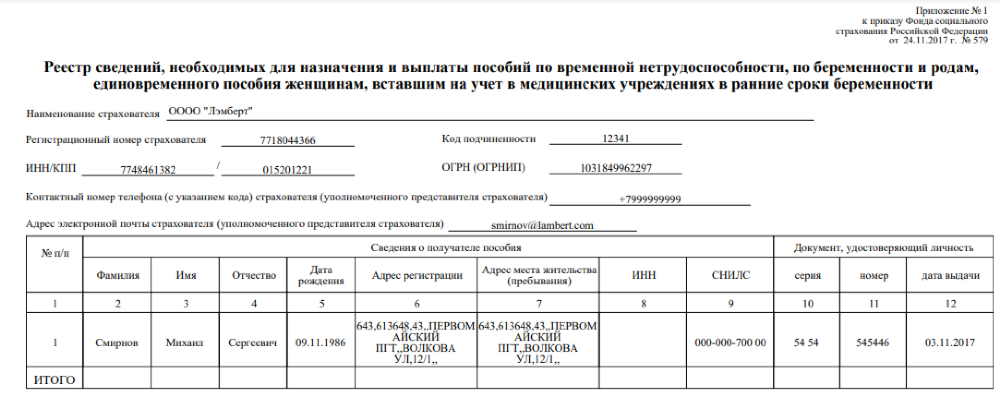

Обязанности работодателей в части оплаты больничных листов теперь будут сводиться к выполнению следующих действий:

- Получение от работников документов, необходимых для назначения и выплаты больничного пособия.

- Выплата пособия за первые 3 дня болезни.

- Формирование и представление в ФСС комплекта документов для выплаты пособия за весь последующий период временной нетрудоспособности:

- заявление о назначении и выплате больничного пособия;

- листок временной нетрудоспособности, оформленный и выданный медицинской организацией в электронной форме или на бумажном носителе;

- справка о сумме заработка, если в расчетном периоде гражданин работал и у других работодателей (такую справку работник получает по предыдущему месту работы по форме, утв. приказом Минтруда РФ от 30.04.2013 № 182н).

Инструкция для работника при получении пособия по временной нетрудоспособности:

- застрахованный сотрудник при заболевании обращается в поликлинику или больницу;

- врач открывает больничный лист в бумажном или электронном виде;

- сотрудник проходит необходимое лечение;

- лечащий врач закрывает больничный;

- работник передает бумажный листок нетрудоспособности или номер электронного листа нетрудоспособности в бухгалтерию;

- бухгалтер рассчитывает выплаты и передает реестр сведений в территориальный ФСС;

- специалист фонда проверяет документацию, переданную страхователем, и перечисляет пособие на указанный счет.

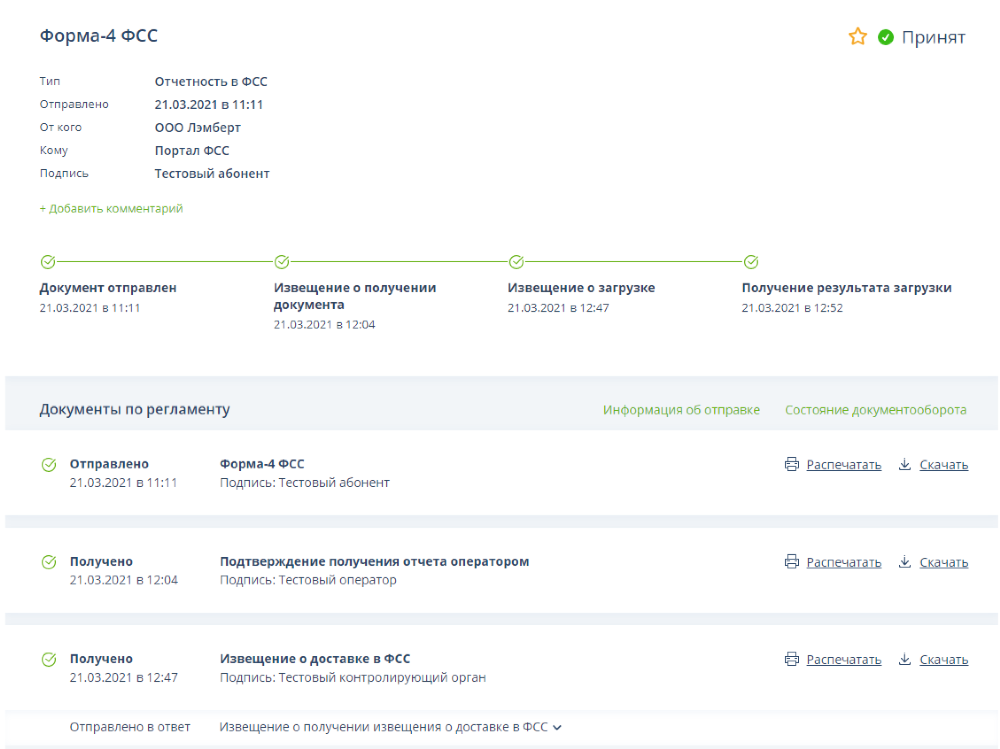

Запросить информацию по электронному больничному листку в ФСС и заполнить его со стороны работодателя можно с помощью сервиса «Онлайн-Спринтер» , он предназначен не только для сдачи отчетности, через него передаются реестры и заявления на выплату пособий сотрудникам. Работа с электронным больничным проще и удобнее, чем с бумажным.

Учет пособий по временной нетрудоспособности у работодателя

По большому счету зона ответственности Работодателя по учету и расчету пособий сведена лишь к суммам за первые 3 дня болезни, которые должны быть соответствующим образом отражены в учете и отчетности в госорганы по выплатам сотрудникам. Давайте разбираться.

Налоги и взносы с выплат по больничному

Пособия по временной нетрудоспособности не облагаются страховыми взносами на обязательное пенсионное, медицинское и социальное страхование, в т.ч. взносами на травматизм (пп. 1 п. 1 ст. 422 НК РФ, пп. 1 п. 1 ст. 20.2 Закона от 24.07.1998 № 125-ФЗ).

Однако НДФЛ должен быть исчислен и удержан со всей суммы пособия. То есть перед перечислением пособия работнику из оплаты больничного вычитается подоходный налог. И работнику выплачивается пособие за минусом НДФЛ.

Как отразить в учете выплаты по больничным листам

В бухгалтерском учете работодателя подлежит отражению только информация о пособиях за первые три дня нетрудоспособности, начисленных им за счет собственных средств.

В расчетную ведомость для начисления заработной платы включается, соответственно, только сумма пособия по временной нетрудоспособности, начисленная за счет средств работодателя.

Начисление пособия по временной нетрудоспособности за первые три дня в 2022 году, как и раньше, отражается по кредиту счетов учета затрат 20 (23, 25, 26, 44. ) в корреспонденции с дебетом счета 70. Выплата этого пособия отражается по дебету счета 70 в корреспонденции со счетами учета денежных средств. Удержание НДФЛ с исчисленных сумм отражается записью по дебету счета 70 в корреспонденции со счетом 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДФЛ»:

Дебет 20 (23, 25, 26, 44. ) Кредит 70

начислено пособие по временной нетрудоспособности за первые три дня болезни

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

с суммы пособия по временной нетрудоспособности за первые три дня болезни удержан НДФЛ

Дебет 70 Кредит 51 (50)

выплачено пособие по временной нетрудоспособности за первые три дня болезни

Как и в каких отчетах отражаются суммы по больничному

Отчет по форме 6-НДФЛ

Так как данное пособие облагается НДФЛ, то работодатель начиная с отчетности за 2022 год отражают данные суммы в форме 6-НДФЛ.

Законодательство рекомендует работодателям выплачивать больничные пособия одновременно с зарплатой, но в справке 6-НДФЛ данные платежи и налоговые отчисления по ним должны учитываться раздельно.

НДФЛ на зарплату, по закону, должен быть перечислен уже на следующий рабочий день после выплаты. А вот налог с больничных выплат перечисляется не позже последнего дня месяца, в который больничный был оплачен.

Выплатить пособие можно и раньше, чем наступит ближайший день выплаты зарплаты, это не запрещено.

Заполнение Раздела 1

В поле 020 будет указана сумма налога, удержанная за налоговый период с дохода всех физических лиц. То есть, в данной строке будет отражена сумма НДФЛ не только с зарплаты, но и с других доходов, облагаемых налогом, в том числе с больничного.

В поле 021 указывается дата, когда должен быть уплачен налог с больничного в ФНС. Напомним, уплатить налог с больничного нужно не позже последнего дня месяца, когда сотрудник получил выплату. А в поле 022 — сумма налога.

Заполнение раздела 2

В разделе 2 новой формы отчёта включаются данные, действовавшие в разделе 1 прошлой формы 6-НДФЛ. То есть, тут указываются общие суммы дохода физических лиц, включая больничные выплаты.

Так, больничный будет отражён в строках 110 и 112 в виде суммы дохода, начисленного всем физическим лицам. В строке 140 — сумма исчисленного налога со всех доходов.

Также в разделе 2 больничный отражается в строке 160 в виде суммы удержанного налога с доходов физлиц, количество которых указывается в 120 строке.

РСВ

При заполнении РСВ выплаты, не облагаемые страховыми взносами в соответствии со статьей 422, коими и являются пособия по временной нетрудоспособности сотрудников, подлежат отражению в соответствующих строках подразделов 1.1, 1.2, приложения 2, и др.

Заполнению подлежит строка 030 в приложении 2 раздела 1 — по ней отражается сумма выплаченных пособий за первые три дня болезни за счет работодателя, которые не облагаются страховыми взносами, соответственно, в строке 050 облагаемая база будет уменьшена на эту сумму.

Поэтому в РСВ отражаем пособие за счет работодателя сначала в общей сумме доходов, а потом среди необлагаемых.

Аналогично в 4-ФСС

Отражаете эти суммы за первые три дня болезни в строке «Суммы, не подлежащие обложению страховыми взносами в соответствии со статьей 20.2 Федерального закона от 24 июля 1998 г. № 125-ФЗ».

Чтобы проверить контрольные соотношения и убедиться в отсутствии ошибок в отчетах, лучше использовать специальную программу. Сервис «Онлайн-Спринтер» успешно справляется с этой задачей. Вы сможете контролировать отправку, доставку и принятие каждого отчета. При необходимости сформируете корректировку на основании ранее сданной отчетности или ответите на требование о предоставлении подтверждающих документов.

Больничный проверяет ФСС

Больничный лист оформляется в соответствии с приказом Минздравсоцразвития РФ от 26.04.2011 № 347н Об утверждении формы бланка листка нетрудоспособности. Порядок выдачи больничного регулируется приказом Минздравсоцразвития России от 29.06.2011 № 624н (ред. от 24.01.2012, с изм. от 25.04.2014) Об утверждении Порядка выдачи листков нетрудоспособности.

Поскольку расходы на выплату вышеуказанных пособий осуществляются за счет средств ФСС, именно этот контрольный орган проводит проверку соблюдения правил выдачи листков нетрудоспособности, регламентированных Порядком № 624н.

При проверке специалистом ФСС документации на выплату пособия по временной нетрудоспособности может случиться так, что в выплате пособия Фонд откажет.

Например причиной «аннулирования» больничного могут стать следующие:

1. Несвоевременное обращение работника. Согласно статье 12 закона № 255-ФЗ неоплачиваемый больничный — листок, предъявленный комиссии по социальному страхованию спустя 6 месяцев после даты закрытия. Уволенный и нетрудоустроенный сотрудник имеет право обратиться к бывшему работодателю в течение месяца.

2. Совершение преступления. Факт предусматривает наступление болезни вследствие признанного судом умышленного причинения вреда здоровью или попытки суицида не в результате психического расстройства.

3. Неправильное оформление документа. Приказ Минздравсоцразвития РФ от 29.06.2011 № 624 определил единые правила для заполнения листков нетрудоспособности. Несоблюдение норм выполнения медицинскими учреждениями не освобождает юридических и физических лиц от начисления финансовых санкций страховщиком.

4. Нарушение порядка выдачи. Норма касается продления более, чем на 30 дней без заключения врачебно-квалификационной комиссии, выдачи «задним числом» или выписке документов частными клиниками, не имеющими соответствующих лицензий.

5. Сотрудничество по договору подряда. Отношения между сторонами носят гражданско-правовой характер, отчисления в соцстрах предприятие не производит (работник не является застрахованным лицом) и некоторые иные причины.

Что делать работодателю с отчетами, налогами и взносами в случае отказа?

Согласно официальной позиции Минфина (которая доведена до сведения территориальных органов ФНС Письмом от 22.09.2017 № ЕД-4-15/19093) суммы начисленных работнику выплат, которые не являются страховым обеспечением по обязательному социальному страхованию (по причине непринятия территориальным органом ФСС по результатам проверки), подлежат обложению страховыми взносами в соответствии с гл. 34 НК РФ в общеустановленном порядке (Письмо от 01.09.2017 № 03‑15‑07/56382).

Попросту это значит, что выплаченные пособия не имеют статуса пособий по временной нетрудоспособности и возникает обязанность обложения таких сумм страховыми взносами на общих основаниях.

И в данной ситуация целесообразно поступить следующим образом:

- Сторнируйте и исключите из налоговых расходов пособие за первые три дня болезни, выплаченное за счет фирмы.

- Начислите работнику выплату, равную ранее исчисленному пособию по дебету счета 91. Она не учитывается в налоговых расходах, облагается страховыми взносами и НДФЛ. НДФЛ с него вы уже удержали.

- Сдайте в ИФНС уточненный расчет по взносам за квартал, в котором были начислены незачтенные пособия. Исправьте в нем данные о необлагаемых выплатах, базе, взносах и пособиях (Письмо ФНС от 05.03.2018 № ГД-4-11/4193@).

- Доплатите взносы по уточненному расчету и пени.

Проводки в учете будут такие:

СТОРНО Д 20 (23, 25, 26, 44) — К 70

Сторнировано пособие за первые три дня болезни работника

Пособие по «аннулированному» ФСС больничному отражено как прочая выплата

Д 91 — К 69 субсчета отдельных взносов

Начислены страховые взносы

Д 91 — К 69 субсчет «Пени, штрафы по взносам»

Начислены пени по опоздавшим в бюджет взносам

Д 69 субсчета по взносам и пени в ФСС и ФНС К 51

Перечислены взносы, пени по взносам в бюджет

Итоги

Бывает ФСС «аннулирует» больничный. В этом случае работодателю предстоит корректировать учет и отчетность в бюджет на суммы выплаченных пособий. Однако в связи с введением механизма прямых выплат оперативно решаются вопросы получения средств работником и проверки документов, дающих право на исчисление и выплату пособия по временной нетрудоспособности, что несомненно сглаживает такие моменты, которые достаточно часто встречались при зачетной системе и негативно отражались на работодателе.

Раньше ФСС мог проверить больничные листки по прошествию достаточно большого промежутка времени и при отказе в признании больничного работодатель попадал сразу на крупную сумму взносов (ведь многие проводили зачет), плюс выплаченные суммы становились объектом обложения взносами. Следовательно работодатели «попадали» на существенные пени и штрафы.

Изменения 2022 года сделали систему взаимодействия между государством, работодателем и работником по поводу оплаты пособий мобильной, удобной и наиболее эффективной.

Все о займах между взаимозависимыми лицами

Больше материалов по теме «Ведение бизнеса» вы можете получить в системе КонсультантПлюс .

- Соглашение о займе между взаимозависимыми лицами

- Процентный заем

- Беспроцентный заем

- Контролируемость сделок

- Налоговые риски

- Дополнительная информация

Займы между взаимозависимыми лицами – это распространенные сделки, что, впрочем, не освобождает их от налоговых рисков. Последние связаны с тем, что подобные займы могут совершаться с корыстными целями, служить отмыванию средств. Поэтому такие сделки сопровождаются усиленным контролем.

Вопрос: Надо ли заимодавцу определять доход исходя из рыночной процентной ставки за пользование денежными средствами, если договор беспроцентного займа заключен между взаимозависимыми лицами, применяющими УСН?

Посмотреть ответ

Соглашение о займе между взаимозависимыми лицами

Взаимозависимые организации – это субъекты, отвечающие ряду характеристик. Они указаны в пункте 2 статьи 105.1 НК РФ:

- Один субъект участвует в капитале второго более чем на 25%.

- Один субъект владеет более 50% другого.

- Руководителями организаций являются одни и те же лица.

- В руководящий состав фирм входят одни и те же ФЛ.

Вопрос: Вправе ли ООО выдать беспроцентный заем ИП, если он один из учредителей и директор? Признается ли такой заем сделкой с взаимозависимыми лицами? Возникает ли у ИП облагаемый НДФЛ доход?

Посмотреть ответ

Установление взаимозависимости может выполняться по другим основаниям, если они оказывают существенное влияние на условия сделок между ЮЛ (пункт 2 статьи 105.1 НК РФ).

Договоры займа между взаимозависимыми субъектами подразделяются на эти виды:

- Возмездный. Заемщик возвращает кредитору не только сумму задолженности, но и проценты по ней.

- Безвозмездный. Начисление процентов не выполняется.

Займы между взаимозависимыми ЮЛ можно отнести к контролируемым сделкам в том случае, если наличествуют признаки из подпунктов 2-3 статьи 105.14 НК РФ.

Процентный заем

Сделки частично регулируются письмом Минфина №03-01-18/40737 от 15 июля 2015 года. В нем указано, что при формировании процентов по займу между взаимозависимыми лицами не обязательно обращаться к НК РФ. Размер процентов может быть любым.

При определении налоговой базы доход кредитора от процентов учитывается в составе внереализационных доходов на основании пункта 6 статьи 250 НК РФ. Дебитор включает уплаченные проценты в состав внереализационных расходов на основании пункта 1 статьи 265 НК РФ. В статье 269 НК РФ указано, что порядок признания процентов определяется тем, признана ли сделка контролируемой:

- Сделка не признана контролируемой. Проценты учитываются в объеме, исчисленном из процентной ставки. Последняя берется из договора.

- Сделка признана контролируемой. Проценты учитываются на основании договорной ставки в пределах, прописанных в пункте 1.2 статьи 269 НК РФ.

Рассмотрим пределы, установленные статьей 269 НК РФ:

- Долг в рублях, появившийся с 1 января 2015 года по 31 декабря 2015 года – 0-180% ставки ЦБ.

- Долг в рублях, возникший с 1 января 2016 года – 75%-125% ставки ЦБ.

- Долг в иностранной валюте – ставка устанавливается на основании подпунктов 2-6 пункта 1.2 статьи 269 НК РФ.

Ключевая ставка ЦБ с 2 мая 2017 года составляет 9,25% годовых.

Беспроцентный заем

Беспроцентные займы между взаимозависимыми ЮЛ служат для простого перераспределения средств в рамках группы фирм. Подобные сделки не запрещены законом. Однако и они влекут за собой налоговые риски. Под последними подразумевается возможное доначисление налога на прибыль.

Налогооблагаемый доход кредитора устанавливается на основании суммы процентов, которые гипотетически могли бы быть получены при аналогичной сделке с посторонним ЮЛ. То есть нужно обратиться к сопоставимым сделкам. Соответствующее положение содержится в пункте 1 статьи 105.3 НК РФ.

Беспроцентная сделка создает доход у кредитора, который будет облагаться налогом на прибыль. Значит, проценты придется уплачивать в любом случае. У дебитора получение беспроцентного займа не формирует дохода. Полученная финансовая выгода не увеличивает налоговую базу. Соответствующее правило содержится в письме Минфина №03-03-06/1/5149 от 9 февраля 2015 года.

Возможна следующая схема: один субъект берет кредит в банке. Средства в виде беспроцентного займа передаются зависимому субъекту. В этом случае представители налоговой могут признать образовавшуюся выгоду необоснованной. Однако если подобное перераспределение средств не противоречит НК, возможно вынесение арбитражного решения в пользу субъекта. Примером этого является постановление АС СЗО №А56-60966/2014 от 1 июля 2015 года.

Контролируемость сделок

Обычно займы между взаимозависимыми ЮЛ являются беспроцентными или выдаются под символический процент. Целью подобных сделок является пополнение оборотных средств дебитора. Поэтому при совершении сделок встает вопрос о контролируемости.

В письмах Минфина №03-01-18/6-114 от 28 августа 2012 года и №03-1-18/5-92 от 5 июля 2012 года содержатся эти рассуждения:

- Характеристики контролируемых сделок содержатся в статье 105.14 НК РФ. Сделки, указанные в подпунктах 2 и 3 пункта 1 и подпунктах 1-5 пункта 2 этой же статьи, считаются контролируемыми тогда, когда сумма доходов по ним в году превышает показатель соответствующего критерия сумм.

- В пункте 9 статьи 105.14 НК РФ прописано, что сумма доходов по сделкам за год формируется путем сложения доходов с таких сделок с одним взаимозависимым лицом. При этом учитывается порядок признания доходов, содержащийся в главе 25 НК РФ.

В письме Минфина №03-01-18/4-67 от 23 мая 2012 года указано, что при определении суммы доходов для установления контролируемости сделки нужно учесть доходы в форме процентов, полученных по соглашению о займе. Доходы от займа (основная сумма долга) при расчетах не учитываются.

ВАЖНО! Если сделка признается контролируемой, контролироваться будут и доходы, и траты в виде процентов.

Налоговые риски

Как уже говорилось, займы между взаимозависимыми субъектами влекут за собой налоговые риски. Они будут разные для заемщика и займодателя.

Риски у заемщика

Сделки между взаимозависимыми лицами подлежат администрированию ИФНС. Проверяется сделка на предмет соответствия рыночным ценам (основание – письмо Минфина №03-01-18/9-173 от 19 ноября 2012 года). Рассматриваемый тип займов должен соответствовать специальным требованиям НК РФ. В частности, оценка доходов при безвозмездной передаче выполняется на основании рыночных цен, установленных на основании 105.3 НК РФ.

Риски у займодателя

Если в рамках займа зависимому субъекту передается имущество в безвозмездное использование, решение об уплате НДС как при реализации услуг плательщик принимает самостоятельно. Однако ему нужно принимать во внимание, что отказ от начисления НДС с рыночной стоимости влечет за собой существенные налоговые риски.

ВАЖНО! Начисленный НДС не учитывается в целях налогообложения прибыли на основании пункта 19 статьи 270 НК РФ.

В каких случаях появляются налоговые риски

Налоговые риски появляются в двух случаях:

- Заем попадает под характеристики контролируемых сделок, установленные подпунктом 1 пункта 2 статьи 105.14 НК РФ (наличие определенной суммы и взаимозависимость участников).

- Заем предоставлен на нерыночных условиях (отсутствие процентов или их символическая сумма).

ЮЛ должны учитывать, что большинство сделок между взаимозависимыми субъектами контролируется.

Дополнительная информация

С 1 января 2017 года вступили в силу некоторые изменения в налоговом законодательстве. В частности, беспроцентные займы между российскими взаимозависимыми субъектами не подлежат контролю. Соответствующие положения содержатся в подпункте 7 пункте 4 статьи 105.14 НК РФ, в письме Минфина №03-03-РЗ/16846 от 23 марта 2017 года. В письме ФНС №ЕД-4-13/6968 от 13 апреля 2017 года указано, что заем не подлежит налоговому контролю, если местом регистрации ЮЛ является Россия. Дата заключения договора при этом не учитывается.

Займ между взаимозависимыми юридическими лицами налоговые: последствия

Рассмотрев вопрос, мы пришли к следующему выводу:

При превышении суммы сделок (доходов по сделкам) всех видов между взаимозависимыми организациями за календарный год суммового критерия в 1 млрд. руб. и при невыполнении условий, установленных пп. 2 п. 4 ст. 105.14 НК РФ, договор займа признается контролируемой сделкой. В таком случае стороны вправе признать доходом (расходом) процент по такому договору исходя из ставки в пределах интервалов значений, указанных в п. 1.2 ст. 269 НК РФ.

Если договоры займа не являются контролируемыми сделками (включая договоры с невзаимозависимыми лицами), стороны вправе учитывать доходы и расходы по такой сделке исходя из фактически определенной договором процентной ставки. В этом случае мы не видим налоговых рисков.

Обоснование вывода:

По договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества (п. 1 ст. 807 ГК РФ).

Ставка по договору займа может быть установлена сторонами договора займа в любом размере (п. 2 ст. 1, ст. 421, п. 1 ст. 809 ГК РФ).

Особенности учета процентов по долговым обязательствам в целях налогообложения определены ст. 269 НК РФ (п. 2 ст. 346.16 НК РФ).

Из п. 1 ст. 269 НК РФ следует, что если договор займа не отвечает признакам контролируемой сделки, доход (расход) в виде процентов по такому договору признается исходя из фактической процентной ставки, иначе говоря, из ставки, которая предусмотрена договором, без каких-либо ограничений.

В то же время если договор займа является контролируемой сделкой, налогоплательщик вправе признать доходом (расходом) процент по такому договору исходя из ставки в пределах интервалов значений, указанных в п. 1.2 ст. 269 НК РФ (п. 1.1 ст. 269 НК РФ, письма Минфина России от 19.09.2018 N 03-03-06/1/67126, от 06.04.2015 N 03-01-18/19113)*(1).

Договор займа с взаимозависимым лицом

Условия и особенности признания сделок контролируемыми установлены ст. 105.14 НК РФ. В целях налогообложения контролируемыми сделками признаются сделки между взаимозависимыми лицами (с учетом особенностей, предусмотренных ст. 105.14 НК РФ).

В соответствии с п. 1 ст. 105.1 НК РФ взаимозависимыми для целей налогообложения признаются лица, если особенности отношений между ними могут оказывать влияние на условия и (или) результаты сделок, совершаемых этими лицами, и (или) экономические результаты деятельности этих лиц или деятельности представляемых ими лиц.

В ст. 105.1 НК РФ приведен закрытый перечень ситуаций, когда лица признаются взаимозависимыми (п. 2 ст. 105.1 НК РФ). Однако в силу п. 7 ст. 105.1 НК РФ суд может признать лица взаимозависимыми по иным основаниям, если отношения между этими лицами обладают признаками, указанными в п. 1 ст. 105.1 НК РФ.

Вместе с тем контролируемыми сделками признаются не все сделки между взаимозависимыми лицами, а только те, которые отвечают критериям, предусмотренным ст. 105.14 НК РФ (п. 1 ст. 105.14 НК РФ)*(2). При отсутствии обстоятельств, перечисленных в п.п. 2 и 3 ст. 105.14 НК РФ, сделки не признаются контролируемыми даже в случае, если они совершены между взаимозависимыми лицами.

Основанием для признания контролируемыми сделок между взаимозависимыми лицами является, в частности, превышение суммы доходов по сделкам в календарном году установленного суммового критерия в 1 млрд. руб. (п. 3 ст. 105.14 НК РФ).

Иными словами, сделки между организациями по общему правилу будут признаваться контролируемыми в том случае, если сумма доходов по ним за календарный год превысит 1 млрд. руб.

Исходя из п. 9 ст. 105.14 НК РФ, в целях применения ст. 105.14 НК РФ суммируются доходы по всем сделкам, совершенным между взаимозависимыми лицами, а не только по сделкам того же вида, что и сделка, в отношении которой ставится вопрос о признании ее контролируемой. При этом сумма доходов исчисляется с учетом порядка признания доходов, установленного главой 25 НК РФ (письма Минфина России от 22.12.2017 N 03-12-11/1/85902, от 11.02.2016 N 03-01-18/7239, от 11.02.2016 N 03-01-18/7229).

Отметим, кстати, что с 01.01.2017 сделки по предоставлению беспроцентных займов между взаимозависимыми лицами, местом регистрации либо местом жительства всех сторон и выгодоприобретателей по которым является Российская Федерация, не признаются контролируемыми независимо от суммовых или других критериев (пп. 7 п. 4 ст. 105.14 НК РФ).

При определении суммы доходов для целей применения ст. 105.14 НК РФ доходы по сделкам между взаимозависимыми лицами применительно к договорам займа должны определяться исходя из суммы процентов по договорам займа, а не самих заемных средств (письма Минфина России от 23.05.2012 N 03-01-18/4-67, от 14.03.2012 N 03-01-18/2-29, п. 6 письма ФНС России от 11.07.2013 N ОА-4-13/12513@).

При этом оценка суммы доходов при определении лимита, установленного п. 3 ст. 105.14 НК РФ, может осуществляться исходя из рыночных цен, так как при определении суммы доходов по сделкам ФНС России для целей ст. 105.14 НК РФ вправе проверить соответствие сумм полученных доходов по сделкам рыночному уровню с учетом положений глав 14.2 и 14.3 НК РФ (письмо Минфина России от 13.08.2013 N 03-01-18/32745).

Таким образом, для оценки налогового риска признания сделки контролируемой организации следует определить сумму доходов по сделкам с взаимозависимым лицом, включив в показатель дохода сумму процентов, которую заимодавец мог бы получить от заемщика.

При всем вышеизложенном согласно пп. 2 п. 4 ст. 105.14 НК РФ (применительно к рассматриваемой ситуации) вне зависимости от того, удовлетворяет ли сделка по договору займа условию пп. 1 п. 2 ст. 105.14 НК РФ (суммовому критерию в 1 млрд. руб.), она не признается контролируемой, если организации удовлетворяют одновременно следующим требованиям:

– они зарегистрированы в одном субъекте РФ;

– они не имеют обособленных подразделений на территориях других субъектов РФ, а также за пределами РФ;

– они не уплачивают налог на прибыль организаций в бюджеты других субъектов РФ;

– они не имеют убытков (включая убытки прошлых периодов, переносимые на будущие налоговые периоды), принимаемых при исчислении налога на прибыль организаций;

– отсутствуют обстоятельства для признания совершаемых такими лицами сделок контролируемыми в соответствии с пп.пп. 2-7 п. 2 ст. 105.14 НК РФ.

Резюмируя, можно заключить, что договор займа между взаимозависимыми организациями является контролируемой сделкой только в случае, если:

– сумма доходов по всем сделкам между ними за календарный год (сумма цен сделок) превышает 1 млрд. руб.;

– и при этом стороны договора не удовлетворяют требованиям пп. 2 п. 4 ст. 105.14 НК РФ.

Иными словами, договор займа не будет являться контролируемой сделкой, если сумма доходов по всем сделкам между взаимозависимыми организациями за календарный год (сумма цен сделок) будет меньше 1 млрд. руб., а при превышении 1 млрд. руб. – если будут выполняться критерии, установленные пп. 2 п. 4 ст. 105.14 НК РФ.

Напоминаем, что при наличии условий для признания сделки контролируемой налогоплательщик должен уведомить налоговые органы об указанной сделке (ст. 105.16 НК РФ).

Договор займа с невзаимозависимым лицом

В ряде случаев сделки между невзаимозависимыми лицами приравниваются к сделкам между взаимозависимыми лицами. Признаки таких сделок приведены в п. 1 ст. 105.14 НК РФ, это:

– посреднические сделки по реализации (перепродаже) товаров (выполнению работ, оказанию услуг) – при определенных обстоятельствах;

– сделки в области внешней торговли товарами мировой биржевой торговли;

– сделки, одной из сторон которых является лицо, местом регистрации, либо местом жительства, либо местом налогового резидентства которого являются государство или территория, включенные в перечень государств и территорий, утвержденный приказом Минфина России от 13.11.2007 N 108н.

Таким образом, по общим правилам в приведенных обстоятельствах мы не видим оснований для признания договора займа с юридическим лицом, не являющимся взаимозависимым по отношению к организации, контролируемой сделкой.

Вместе с тем еще раз напомним, что общее определение взаимозависимых лиц для целей налогообложения приведено в п. 1 ст. 105.1 НК РФ, и это определение содержит не столько критерий прямого участия одного юридического лица в другом, но и исходит из особенностей отношений между юридическими лицами как в силу участия в уставных капиталах, так и в соответствии с каким-либо заключенным между лицами соглашением или при наличии иной возможности одного лица определять решения, принимаемые другими лицами (абзац второй п. 1 ст. 105.1 НК РФ).

Более того, как указано в п. 10 ст. 105.14 НК РФ, даже если сделка не отвечает признакам контролируемой, она может быть признана таковой в судебном порядке по заявлению ФНС России, при наличии достаточных оснований полагать, что указанная сделка является частью группы однородных сделок, совершенных в целях создания условий, при которых такая сделка не отвечала бы признакам контролируемой сделки, установленным прочими нормами ст. 105.14 НК РФ (смотрите также письмо Минфина России от 24.10.2013 N 03-01-18/44927).

Рекомендуем также ознакомиться с материалами:

– Энциклопедия решений. Взаимозависимые лица для целей налогообложения: понятие и порядок признания;

– Энциклопедия решений. Проценты по контролируемым сделкам в целях налогообложения прибыли;

– Энциклопедия решений. Налоговый контроль в связи с совершением сделок между взаимозависимыми лицами;

– Энциклопедия решений. Сделки, не признаваемые контролируемыми;

– Энциклопедия решений. Договор беспроцентного займа;

– Энциклопедия решений. Налоговый учет процентов по договорам займа и иным аналогичным договорам (иным долговым обязательствам, включая ценные бумаги);

– Вопрос: Одно юридическое лицо планирует выдать заем другому юридическому лицу под 1% годовых. Все стороны взаимоотношений являются резидентами РФ и применяют общий режим налогообложения. Дочерние организации при этом являются сельхозпроизводителями, применяющими налоговую ставку по налогу на прибыль организаций 0% на основании п. 1.3 ст. 284 НК РФ. Может ли одно юридическое лицо выдать заем другому юридическому лицу под 1% годовых в случае, если юридические лица не являются взаимозависимыми лицами, и в случае взаимозависимости юридических лиц (одно из них является учредителем (участником, акционером) другого со 100-процентным участием)? (ответ службы Правового консалтинга ГАРАНТ, август 2016 г.);

– Вопрос: Какие риски могут быть при заключении договора беспроцентного займа между взаимозависимыми юрлицами (сделка по предоставлению займа между взаимозависимыми лицами не относится к контролируемым)? Можно ли в договоре займа определить процент за пользование займом меньше ставки рефинансирования (например, 3-4%)? (ответ службы Правового консалтинга ГАРАНТ, декабрь 2017 г.);

– Вопрос: Член совета директоров акционерного общества, являющийся сыном бенефициарного владельца данного общества, планирует предоставить заем акционерному обществу. Сделка будет одобрена Советом директоров как сделка с заинтересованностью. Заимодавец (резидент РФ) акционером общества (российской организации) не является. Его отец является основным акционером с долей 86%. Какие налоговые риски могут возникнуть в связи с этим как у общества, так и у члена совета директоров? Можно ли предоставить беспроцентный заем или заем под минимальный процент, который будет ниже ключевой ставки Банка России? (ответ службы Правового консалтинга ГАРАНТ, апрель 2019 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Цориева Зара

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) В письме Минфина России от 30.09.2015 N 03-03-06/2/55797 сказано, что особенности учета процентов по долговым обязательствам по сделкам между взаимосвязанными лицами в случае, если такие сделки не признаются контролируемыми в соответствии со ст. 105.14 НК РФ, в ст. 269 НК РФ не предусмотрены (здесь же пояснено, что для целей главы 25 НК РФ доходы налогоплательщика в виде процентов, полученных по долговым обязательствам по сделкам, заключенным между взаимозависимыми лицами, в случае отсутствия у таких сделок в соответствии с НК РФ признаков отнесения к контролируемым определяются исходя из фактической ставки и учитываются на основании п. 6 ст. 250 НК РФ в составе внереализационных доходов). Аналогичное мнение изложено в письме Минфина России от 10.06.2016 N 03-03-06/1/34200.

*(2) Так, например, в соответствии с пп. 4 п. 2 ст. 105.14 НК РФ одним из оснований признания сделки контролируемой является то обстоятельство, что одна из сторон сделки освобождена от обязанностей налогоплательщика налога на прибыль организаций.