Что будет если не платить кредит

При заключении договора с банком и возникновении любых кредитных обязательств заемщик должен выплатить основную часть долга c соответствующими процентами. При нарушении заключенного договора некоторые последствия просто не обратимы — ни один банк не согласится списать долговое обязательство без последствий.

- Что может сделать банк?

- Продажа долга

- Обращение с иском в суд

- Обращение к мировому судье

- Получение исполнительной подписи нотариуса

- Привлечение коллекторов

- Предъявление претензий к созаемщику

- Привлечение к ответственности гаранта

- Безакцептное списание

- Другие варианты

- От чего зависят действия банка?

- Вид кредита

- Вид обеспечения

- Сумма кредита

- Кредитные сроки

- Количество просрочек

- Поведение заемщика и его отношение к долгу

- Кредитная история

- Данные об имуществе и денежных средствах

- Принудительное взыскание долга

- Банкротство должника

- Реструктуризация кредита

- Как взыскиваются деньги после суда?

- Арест имущества

- Обращение на взыскания

- Индексация суммы долга

- Направление исполнительного листа на место работы

- Ограничения в правах

- Принудительное выселение

- Кто может помочь?

- Как не платить кредит законно?

- Обзор антиколлекторских агентств

- Критерии выбора

Существуют некоторые способы законных решений данной проблемы, которые позволяют выплачивать денежные средства по задолженности по более лояльным условиям, при этом должны существовать весомые причины, по которым банк согласится изменить условия кредитного договора на более выгодные для заемщика.

Что может сделать банк?

Если кредит не выплачивается вовремя, банк предпринимает ряд действий. Сначала заемщику поступают звонки от представителей банка, далее финансовая организация предпринимает более строгие методы, которые напрямую зависят от суммы кредитной задолженности, а также от основных кредитных условий, предусмотренных договором.

В первую очередь банк начисляет пени на общую сумму, а также выписывает штрафы, размер которых может быть довольно существенным. Также банк ежедневно может информировать заемщика о задолженности и уточнять предполагаемую дату выплаты по взятой в долг сумме. При длительной неуплате долга банк может предпринять дополнительные действия, которые могут иметь серьезные финансовые последствия для должника.

Продажа долга

Банк может “передавать” проблемные кредиты коллекторам, которые максимально заинтересованы в получении всей суммы, поскольку именно от этого будет зависеть их непосредственный доход.

Коллекторы могут использовать самые разнообразные методы, начиная от ночных звонков, заканчивая угрозами о возможных последствиях неуплаты долга. При этом клиенту банка необходимо помнить, что основная деятельность коллекторских организаций напрямую связана с законодательством, ограничивающим некоторые действия по отношению к неплательщикам.

Обращение с иском в суд

Еще одна популярная мера взыскания задолженности финансовой организации — непосредственное обращение в суд со специальным заявлением на получение обязательного судебного приказа. При этом суд может выдать разрешение на использование услуг некоторых коллекторских организаций, которые вправе реализовать имущество должника и тем самым взыскать часть задолженности.

Обращение к мировому судье

Обращение к мировому судье зависит непосредственно от суммы долга — если она не превышает 500 тыс. руб. суд вправе вынести решение, согласно которому банку выдается исполнительный документ на основании судебного приказа. При этом заемщикам следует иметь в виду, что судебное решение может быть вынесено в представительство суда, которое может находиться по месту регистрации банка, поэтому предоставление возражений может стать довольно проблематичным.

Получение исполнительной подписи нотариуса

Но некоторым поправкам закона, банк вправе взыскивать долг по кредитным обязательствам без привлечения суда. Банк может получить исполнительную подпись нотариуса на кредитном договоре, которая гарантирует финансовой организации право взыскивать сумму задолженности через судебных приставов напрямую без получения судебных решений.

Привлечение коллекторов

При значительном росте задолженности по кредитным обязательствам банк может воспользоваться помощью специальных коллекторских организаций. Данное учреждение может стать своеобразным посредником, принимающим право на взыскание долга. Для этого банк заключает специальный договор коллекторских услуг, в рамках данного соглашения банк позволяет осуществлять некоторые действия по отношению к должнику с целью взыскания полной или частичной суммы по кредитному договору.

Предъявление претензий к созаемщику

Кредитная организация при заключении договора с физическим лицом может предусматривать наличие посредника, который будет отвечать перед банком при возникновении задолженности.

Созаемщик принимает на себя некоторые обязательства, согласно которым банк вправе требовать погашения суммы на основании заключаемого договора. Созаемщик должен оплатить все штрафы, комиссии, пени, а также вносить основную сумму ежемесячного платежа.

Таким образом, все главные обязательства по кредиту могут быть “переданы” назначенному созаемщику на законных основаниях. При неуплате требуемого долга для данного лица могут наступить все предусмотренные последствия, назначенные банком по взятым обязательствам.

Привлечение к ответственности гаранта

Гарантами могут выступать родственники, знакомые или друзья заемщика, которые при оформлении договора по кредиту согласились поставить свою подпись, гарантирующую, что кредит будет своевременно погашен. При возникновении любых просрочек по кредиту звонки банка осуществляются не только самому заемщику, а также гаранту, имеющему ответственность перед банком.

Если дело доходит до судебного решения, основной долг может списываться с двух сторон, а также может быть снят только с гаранта, если у заемщика полностью отсутствует возможность погасить задолженность.

Стоит отметить, что гаранты наравне с созаемщиком несут обязательства по выплате полной суммы, включающей все штрафные санкции по основному долгу. Поставив подпись на кредитном договоре чужого лица, гарант всегда несет риск потери собственного имущества и денежных средств в случае неуплаты долга, поэтому не стоит сразу соглашаться на данную услугу, не обдумав все последствия.

Безакцептное списание

При возникновении любой задолженности со счета заемщика могут быть списаны денежные средства без его согласия. Данные действия банка могут быть заранее оговорены в договоре по кредиту и таким образом являются полностью законными. Также данные действия могут быть следствием принятого решения суда, на основании которого денежные средства сразу списываются со счёта должника. Безакцептное списание представляет собой процедуру перечисления финансовых средств в пользу банка без согласия заемщика.

Другие варианты

Некоторые способы, используемые банком для списания задолженности, могут быть не вполне законными. Сотрудники банка всегда должны тщательно проверять легитимность своих действий и их полное соответствие договору.

При этом есть и вполне законные способы, которые являются популярным решением в практике банковских сотрудников. Так при наступлении задолженности по кредиту заемщик не вправе покидать пределы страны — выезд за границу может быть полностью заблокирован специальными структурными подразделениями. Также банк может требовать заплатить полную сумму кредита досрочно — условия договора могут быть прекращены в одностороннем порядке. Банк место погашения ежемесячных платежей может требовать возврата полной суммы за один раз.

От чего зависят действия банка?

С наступлением задолженности все действия банка могут зависеть от ряда критериев:

- суммы кредитных обязательств;

- суммарного количества дней просрочки;

- общей суммы задолженности во всех банках;

- наличия других собственников на недвижимость заемщика;

- наличие залоговых обязательств, а также поручителей по кредиту.

Таким образом, множество факторов могут влиять на конкретное действие банка, направленных на более быстрое погашение должником всей кредитной суммы.

Вид кредита

Действия банка могут зависеть также от вида кредита. Если это ипотека, все действия будут направлены на работу с недвижимым имуществом должника, если это потребительский кредит или автокредит, банк может работать непосредственно со списанием денежных средств со счетов клиента. Также предусмотрено изъятие взятого в кредит имущества с целью его дальнейшей продажи на аукционе и частичном возврате долга.

Вид обеспечения

Вид обеспечения — это залоговое обязательство, гарантии прав поручителя, а также условия банковского кредитования. Также сюда входит общая сумма и сроки взятого кредита.

Сумма кредита

Банк обращает особое внимание на оставшуюся сумму по основному долгу и в зависимости от ее размера может “ужесточить” действия, предпринимаемые к заемщику. При этом рассматривается сумма погашения задолженности и ее соотношение к сумме общего долга.

Кредитные сроки

При принятии мер банком по задолженности кредита учитываются сроки, на которые были взяты денежные обязательства. Также учитываются сроки просрочки по кредиту.

Количество просрочек

Если клиент более 3-х раз нарушает ежемесячные платежи банк вправе принимать дополнительные меры помимо ежедневного осуществления звонков.

Поведение заемщика и его отношение к долгу

Банк учитывает все действия, предпринимаемые должником для улучшения ситуации по выплате кредита. Заемщик может мирно взаимодействовать с банком, предпринимая законные методы по облегчению условий выплаты кредита. Если должник не взаимодействует с банком, меры по возврату долга могут быть предприняты незамедлительно. При этом банк вправе требовать погашение кредитных обязательств в полной мере.

Кредитная история

При возникновении задолженности банк может рассмотреть полную кредитную историю заемщика, в которой будут отражены его действия по отношению к кредитам других банков. Так банк может оценить возможности клиента по выплатам и предпринимать определенные меры по изменению кредитных условий.

Данные об имуществе и денежных средствах

При значительной сумме кредитной задолженности банк вправе рассматривать всё имеющееся в собственности должника имущество с целью взимания его в качестве полного или частичного возврата долга. Банком могут быть рассмотрены все счета клиента, а также документы на собственность недвижимого имущества. Таким образом, банк может оценить возможности клиента по погашению возникшей кредитной задолженности и в соответствии с этим предъявлять требования.

Принудительное взыскание долга

Взыскание финансовой задолженности может быть осуществлено без непосредственного согласия должника. Денежные средства могут быть списаны со всех счетов, имеющихся в других банках. Исключение могут составить лишь социальные выплаты и пособия на детей, расчётный счёт на данные финансовые поощрения не должен облагаться действию списаний, осуществляемых судебными приставами.

При этом данные счета изначально могут быть арестованы, но при обращении должника в соответствующие структуры и выяснении источников финансирования возможность снятия данных средств службами судебных приставов полностью ограничивается.

Банкротство должника

Если должник по уважительным причинам не имеет возможности погасить долг он вправе признать себя банкротом — данная мера распространяется при наличии определенных условий. Должник может быть признан банкротом на основании решение суда, которое производится по заявлению кредитора. При этом всё имущество должника может быть полностью реализовано в счет погашения долга.

Реструктуризация кредита

Реструктуризация является самым распространенным решением для создания более эффективных условий для погашения задолженности. Данное мероприятие может значительно улучшить ситуацию по выплате долга, изменив условия по выплате кредита. Для осуществления данной процедуры проводится целый комплекс мероприятий:

- значительное снижение общей суммы ежемесячного платежа;

- увеличение кредитных сроков;

- полное отсутствие штрафов по кредиту на определенный срок на основании подтверждения неплатежеспособности должника.

Как взыскиваются деньги после суда?

После судебного разбирательства на все счета клиента могут быть наложены аресты, при этом осуществляется полное описание всех денежных сумм. Также аресту подлежит имущество должника, которое в дальнейшем может быть реализовано в счет имеющегося долга по кредитному обязательству.

Арест имущества

Арест может налагаться на всю собственность, принадлежащую должнику — рассмотрению подлежат квартира, автомобиль, любая бытовая техника, а также имеющаяся ценные бумаги.

Исполнитель судебного решения вправе прийти домой к должнику и осуществить опись всего имеющегося имущества. Далее последует полная конфискация с дальнейшей продажей на аукционе для погашения части долга. Стоит отметить, что исполнители по судебному решению не вправе взыскивать имущество, документально принадлежащее другому лицу, взысканию подвергается лишь имущество, приобретенное должником.

Обращение на взыскания

Приставные службы могут накладывать арест на любые существующие счета — ограничению подвергаются лишь о выплате пособий. Все расчетные, депозитные, а также текущие счета могут быть обнулены в пользу банка. Обращение на взыскание любых счетов производится на основании судебного решения.

Индексация суммы долга

Долг может возрастать на определённый процент в результате обращения банковской структуры в соответствующие организации с целью индексирования общей суммы долга.

Данная ситуация возникает, когда деятельность судебных приставов по эффективному списанию долга существенно затруднена в результате того, что у должника нет работы, а также любого имущества для взыскания. Сумма долга может быть проиндексирована согласно инфляции.

Направление исполнительного листа на место работы

Воздействие на должника может осуществляться по месту постоянной работы, куда направляется взыскательный лист с постановлением об удержании суммы с заработной платы.

Процент списания может достигать 50% от общей суммы получаемой должником зарплаты. Данная мера не является эффективной, поскольку официальный размер заработной платы зачастую составляет сумму намного меньшую по сравнению с фактическим доходом.

Ограничения в правах

На основании судебного решения лицо, имеющее любую задолженность по кредиту, не имеет право на выезд за границу. В некоторых случаях ограничивается право на вождение транспортным средством. Также может быть произведена конфискация жилой собственности, за исключением случаев, когда жилье является единственным у заемщика или если в квартире прописаны несовершеннолетние дети.

Принудительное выселение

В некоторых случаях даже единственное жилье может быть конфисковано у дебитора. Данная ситуация возможна, если квартира приобретена в ипотеку, сроки уплаты долга по которой нарушены. Квартира в данном случае является прямым объектом залога, предусмотренного кредитным контрактом, заключаемым при ипотечном кредитовании.

Кто может помочь?

Нередко заемщики по независящим от них причинам могут попасть в сложную финансовую ситуацию, когда для них становится достаточно сложным вносить ежемесячные платежи. В данном случае могут помочь специальные антиколлекторские организации, осуществляющие меры поддержки должников, у которых действительно имеются веские причины не платить кредит. Данные службы является юридически компетентными организациями и осуществляют свою деятельность на законном основании.

Как не платить кредит законно?

При неуплате кредитов для должника всегда наступают отрицательные последствия. Но существует специальная организация, призванная помочь должнику на законных основаниях. Существует список самых популярных организаций, способных осуществить оперативную и компетентную помощь дебиторам.

Среди законных способов также выделяют возможность аннуляции кредитного договора, содержащего некоторые нарушения. Для этого нужна помощь специалистов, имеющих определённые знания в важных юридических областях.

Обзор антиколлекторских агентств

Среди самых популярных антиколлекторских агентств выделяют топ-5 лучших организаций, способных эффективно осуществлять квалифицированную помощь:

- Московская компания ОФИР, осуществляющая свою деятельность, связанную с просроченными кредитами и важными долговыми обязательствами. В компании работают профессиональные юристы, которые могут осуществить качественную поддержку дебиторов на законных основаниях.

- Первое антиколлекторское агентство. Деятельность компании осуществляется в Москве. Преимуществом данной компании является то, что основные проблемы должника могут быть решены в кратчайшие сроки — как правило в течении суток.

- Компания “Правильный курс” — осуществляет деятельность по оказанию помощи заемщикам при помощи целого штата грамотно обученных юристов. Преимуществом данного антиколлекторского агентства является возможность осуществления любых консультаций на удаленной основе. Компания преимущественно специализируется по вопросам банкротства, а также решает любые конфликтные ситуации, возникающие между дебиторами и коллекторами.

- Организация “Закон и правосудие”. Занимается профессиональной защитой должников, которые по закону имеют право на повторное рассмотрение условий по кредиту. В команде работает группа специалистов с высоким уровнем квалификации и с доскональными знаниями Гражданского кодекса РФ.

Критерии выбора

Основными критериями выбора антиколлекторской организации могут служить фактическое местонахождение данной структуры, а также скорость решения дел. Для этого необходимо тщательно изучить историю обращений клиентов, а также обратиться к отзывам в интернете. Также при выборе антиколлекторского агентства следует учитывать квалификацию специалистов и опыт их работы. При правильном выборе компании грамотно организованная юридическая помощь гарантирована.

Последствия непогашения кредита — что будет с заемщиком

Взятые заемщиком на себя обязательства по кредиту должны исполняться должным образом и в срок. Перед заключением договора заемщик внимательно изучает предложенные кредитором условия, оценивает свои текущие финансовые возможности, и только потом берется за подписание соглашения.

Указывать на неподъемность условий, изменение финансового положения и прочие причины неоплаты нет смысла. Если гражданин не может объявить себя банкротом, то обязательства должны исполняться. При их неисполнении возможно наступление неблагоприятных обстоятельств.

Последствия при нарушении условий кредитного договора

Кредитный договор — разновидность гражданско-правовой сделки, по условиям которой стороны имеют определенные права и несут обязанности. Банк выполнил свои обязанности — предоставил заемщику необходимую сумму, обеспечил обслуживание и информационное обеспечение. Со своей стороны заемщик должен своевременно выплачивать задолженность — тело кредита с начисленными на него процентами.

Если оплата не поступает вовремя, банк извещает заемщика о допущенной просрочке. На начальном этапе (Soft-collection), который может достигать до 60 дней просрочки, в адрес заемщика поступают звонки и уведомления. На этой стадии взысканием просроченной задолженности занимается собственный (внутренний) отдел кредитной организации.

При просрочке более, чем 60 дней (Hard-collection) банк может воспользоваться своим правом на использование услуг специализированных долговых / коллекторских организаций. Работая в рамках правового поля, эти компании стараются решить вопрос без участия судебных органов. В некоторых случаях их работа приносит результаты.

Если обращение к третьим лицам не приведет к оплате долга, у банка остается единственный вариант вернуть всю сумму – обратиться в суд. Только через решение суда в отношении заемщика могут налагаться санкции в виде изъятия имущества, оплаты всего долга целиком, и даже уголовного наказания.

Обращение кредитора в суд

Выдержка трех стадий взыскания задолженности не является обязательной. Банк, по сути, может обратиться в суд уже через несколько дней просрочки заемщиков обязательств. Но так кредиторы не поступают по следующим причинам:

- Любой судебный процесс отнимает время и предполагает расходы – даже на получение судебного приказа и его передачу судебным приставам может уйти больше месяца.

- Обращение в суд не гарантирует получение всех вмененных заемщику процентов.

- Большинство проблемных кредитов взыскивается на досудебной стадии.

Срок, по истечении которого банк может обратиться в суд, невозможно установить. У каждой кредитной организации на этот счет свои правила. В большинстве случаев на обращение в суд у банка уходят годы. В течение всего этого времени задолженность заемщика растет.

Следовательно, главным неблагоприятным последствием для заемщиков, не оплачивающих кредиты, является обращение банка в суд. И если раньше кредитор использовал различные психологические приемы для возврата долга, то теперь взыскание будет производиться по закону. Именно от обращения банка в суд исходят все остальные 5 наиболее неблагоприятных последствий.

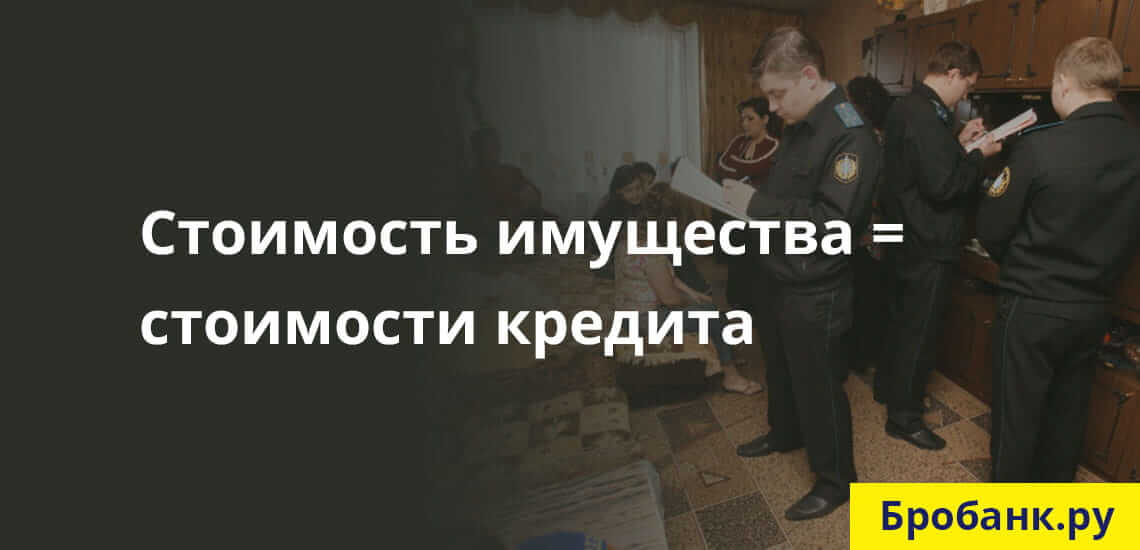

1. Наложение взыскания на имущество

Такие санкции применяются не только по залоговым кредитам или кредитам с обеспечением. Наложить взыскание на имущество должника суд может по любым кредитным обязательствам, соразмерным по размеру со стоимостью этого самого имущества.

Если суд принимает сторону банка, как и происходит в большинстве случаев, то ликвидное имущество должника может быть взыскано по исполнительному листу. Инициатором взыскания практически всегда выступает кредитор (банк). Процедура взыскания организовывается силами сотрудников ФССП.

В 446 ГК РФ дан список объектов, предметов и прочих имущественных благ, на которые не может быть наложено взыскание. Во всех остальных случаях проштрафившийся заемщик должен быть готов к тому, что его движимое и недвижимое имущество может быть взыскано в рамках исполнения судебного решения.

2. Арест счетов и вкладов заемщика

По решению суда все финансовые счета заемщика могут быть арестованы или заблокированы судебными приставами. Делается это в целях списания суммы долга в пользу кредитора в процессе обеспечения исполнения судебного решения.

При этом блокироваться могут не только депозитные и расчетные счета заемщика, но и карточные и зарплатные счета. Если суммы для списания долга не будет хватать на указанных счетах, то она будет списываться частями – по мере поступления начислений.

3. Оплата неустойки и возмещение судебных расходов взыскателя

В соответствии со ст. 330 ГК РФ заемщик, допустивший просрочку, обязуется возвратить не только всю сумму с процентами, но еще и неустойку. Размер неустойки оговаривается сторонами в соглашении или устанавливается законом.

Что касается возмещения судебных расходов, то на заемщика (в данном случае – на ответчика) могут лечь дополнительные материальные расход в виде возмещения банку расходов на юридические услуги и подготовку к разбирательству. В этой части суд отталкивается от общей суммы иска (совокупной суммы долга), размера неустойки, материального положения ответчика.

Возмещение производится в процентом соотношении – до 100% от произведенных банком затрат. Без заявления истца суд не станет рассчитывать размер такого возмещения.

4. Уголовная ответственность

Лишение свободы, которым кредиторы часто запугивают своих должников, в рамках законодательства РФ действительно предусматривается. В соответствии со ст. 177 действующего УК РФ, при доказательстве злостного уклонения от оплаты задолженности, заемщику грозит до 2-х лет лишения свободы. И речь здесь идет о вполне реальных сроках.

Неправильная трактовка положения статьи и правовая неграмотность большинства заемщиков, становятся причинами спекуляции и подмены терминов. Чтобы речь шла об уголовном преследовании, необходимо наличие следующих факторов:

- Злостного уклонения – когда заемщик имеет возможность платить по обязательствам, но не делает этого, даже при наличии судебного решения.

- Совокупная сумма долга составляет более 2 250 000 рублей – если сумма долга меньше, то ни о каком уголовном преследовании не может быть и речи.

Следовательно, уголовная ответственность за невыплату кредита теоретически может наступить, но только при доказанном факте злостного уклонения от исполнения обязательств. Отсутствие возможностей по оплате долга полностью исключает уголовную ответственность.

Число обвинительных приговоров по рассматриваемой статье в РФ настолько мизерно, что даже примерную статистику привести ради примера крайне сложно. Дело здесь не только в сложном доказывании вины заемщика, а еще в большом количестве альтернативных санкций, применение которых в отношении гражданина более уместно.

5. Негативное влияние на кредитную историю

Любая просрочка всегда фиксируется в кредитной истории. Банки обязаны передавать эту информацию хотя бы в одно БКИ. При наличии длительных просрочек, если даже к моменту обращения за новым кредитом они закрыты, оформление соглашения будет связано с некоторыми трудностями.

Если же кредитная история показывает, что с заемщика долг взыскивался принудительно (через суд), то исправить этот факт будет крайне сложно. С такой записью в кредитной истории заемщику будет проблемно оформить и микрозайм, так как он (заемщик) заведомо рассматривается в виде неблагонадежного.

Brobank.ru: Следует знать, что срок исковой давности по кредитным обязательствам ограничивается 3 годами. Отчет ведется не с момента совершения заемщиком последнего нарушения, а с момента предъявления последнего требования со стороны банка. Фактически, процедура взыскания может длиться годы – пока заемщик не исполнит взятые на себя обязательства.

Евгений Никитин Высшее образование по специальности “Журналистика” в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде nikitin@brobank.ru

Комментарии: 12

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Здравствуйте! У меня тоже вопрос по исковой давности. В 2009 я брал кредит в 40 000р. Выплатил примерно половину. Затем допустил просрочку, пени, проценты и т.д. как у многих. В 2015 г был суд, присудили к выплате по требованиям банка 40 000. Я это узнал когда уже было открыто исполнительное производство и арестованы счета, карты и т.д. Деньги понемногу списывались с карты и в 2017 была списана вся сумма, счета разблокировали. Сейчас стали поступать звонки от коллекторов на сумму 117 тыс. Аргументируют тем, что банк выставил не всю сумму требований, начислил проценты и продал долг коллекторам. Как такое может быть и насколько законны такие требования?

Уважаемый Алексей, ситуация выглядит неоднозначно. Получается, что выплаченный вами кредит не был закрыт и по нему формировалась новая задолженность. Более того, вызывает вопросы исковая давность по указанным обязательствам. Обратитесь к коллекторам письменно, укажите в своих возражениях несогласие с наличием задолженности и СИД. Получив ответную аргументацию взыскателя, можно будет оценить правомерность их действий и определиться с дальнейшими дейтсвиями.

Здравствуйте если уже все этапы пройдены суд, приставы взыскание по картам и Тд. Что ещё ждать уже 2 года гонятся за мной! Когда же спишутся эти долги? И сколько по времени будут отправлять в БКИ мои данные о неуплате, после списание с меня долго сроковой давности 3 года.?

Уважаемый Михаил, а какие к вам сейчас выдвигаются требования? Что касается данных в БКИ, то информация будет нивелирована по прошествии десяти лет после внесения последних изменений в кредитную историю.

Здравствуйте . Был взят кредит целевой на ИП для пополнения оборотных средств сроком на три года . Спустя пол года ИП ликвидировали . Пришли в банк закрывать счёт но нам отказали аргументируя что платить за кредит можно только через этот счёт либо с нас взыскают всю сумму сразу 1 400 000 . Мы согласились и продолжаем платить, просрочек нет . Но пришло время продлевать страховку на кредит и страховая отказалась это делать. Так как ИП ликвидированно . После чего нам позвонили из банка и сказали что будут обращаться в суд для взыскания долга целиком за нарушения кредитного договора . Чего нам ждать от банка

Уважаемая Валерия, в вашей ситуации необходимо сверяться с положениями договора целевого кредитования. В том случае, когда существенным условием договора выступает функционирование ИП, снятие его с учета может повлечь вынесение требования о досрочном полном погашении задолженности.

Какие варианты развития событий могут быть, если у должника нет имущества, нет официального места работы и при составлении договора не было поручителей?

Уважаемый Сергей, в данном случае займодатель может обратиться в суд. В дальнейшем все будет зависеть от судебного решения.

Мужчина временно работал, брал в кредит 300000 с лишним рублей,спился.Многодетный,но развелся. Что грозит ему?

Уважаемая София, есть несколько вариантов развития событий: от просьб банка погасить кредит или передачи долга коллекторам до обращения кредиторов в суд. После чего судебные приставы будут принудительно взыскивать средства должника в счёт займодателей.

В какие сроки долг по не выплате кредита передаётся коллекторам и что они могут сделать с заёмщиков?

Уважаемая Галина, долг может быть продан коллекторам в любой момент после формирования задолженности. Возможности законного взаимодействия коллектора с должником изложены в 230-ФЗ.

Что делать, если просрочили кредит

Иногда выплачивать кредит вовремя становится проблемой. Важно знать, какие последствия ждут тех, кто просрочил платеж, и как разрешить ситуацию с наименьшими потерями.

- Что такое просрочка кредита

- Какие санкции может применить банк

- Существует ли срок давности по долгам

- В каком случае за дело берутся коллекторы и что они могут сделать по закону

- Когда из-за просроченного кредита подают в суд

- Как следует поступить, если нет возможности заплатить вовремя

- Реструктуризация кредита

- Рефинансирование кредита

- Банкротство

- Выплата страховки

- Кредитные каникулы

Виталий Осипенко взял машину марки Chevrolet Cruze в автокредит на 5 лет в 2017 году с первоначальным взносом в 250 тысяч рублей и суммой долга 450 тысяч рублей. Ежемесячный платеж составил 9 945 рублей. Первые три года выплаты шли вовремя, однако весной 2022 года, в разгар самоизоляции, работодатель сократил Виталия, из-за чего семья Осипенко осталась без 60% ежемесячного дохода. Имеющейся заработной платы жены хватало лишь на выплату ипотеки и самого необходимого, на оплату кредита средств не оставалось.

Виталий искал новую работу долгие четыре месяца, в течение которых ему пришлось иметь несколько неприятных разговоров с банковскими работниками.

Таких, как Виталий, в стране становится все больше. По данным Национального бюро кредитных историй (НБКИ), только за первую половину 2022 года количество просроченных автокредитов поднялось с 7,2% (в начале февраля) до 8,6% (в начале июля). На это повлияли и пандемия коронавирусной инфекции, и финансовый кризис, связанный с режимом изоляции.

Когда клиент банка становится заемщиком и получает денежные средства под проценты (кредит), он заключает кредитный договор, к которому прилагается график ежемесячных выплат по долгу. Клиент обязан вносить ежемесячные выплаты не позднее указанного в графике срока. Однако иногда обстоятельства складываются так, что внести платеж вовремя не получается.

Что такое просрочка кредита

Это невыплата ежемесячного платежа заемщиком в установленные кредитным договором и графиком сроки. Причин задержки бывает много, просрочивший оплату заемщик не всегда является злостным нарушителем графика, и банк это понимает. Поэтому есть несколько видов просрочки платежа (ПП) по срокам.

- Техническая задолженность. Это ПП на один-два дня. Такая задержка происходит по забывчивости клиента или из-за технических неполадок в системе перевода платежей. К последним относятся задержка перечислений через банкомат, сбой приложения, перевод между разными финансовыми организациями.

- Ситуационная просрочка. Это ПП до месяца. Такие задержки происходят из-за внезапного ухудшения уровня и качества жизни должника: тяжелая болезнь, снижение заработной платы и дохода, сокращение на работе и другое.

- Длительная просрочка. Это ПП свыше месяца. В таких ситуациях банк направляет данные клиента в отдел взыскания.

- Просрочка свыше трех месяцев. Задолженность более 90 дней дает банку право обратиться в суд и взыскать весь долг досрочно.

Для того чтобы предупредить клиента о просрочке, банк напрямую связывается с должником. Сначала путем СМС-оповещения. После – телефонными звонками. А если и они не приводят к внесению платежа, то пытаются достучаться до клиента через его родственников и друзей.

Банки называют разные ситуации, с которыми сталкивается клиент и которые приводят к вынужденной отсрочке платежа.

- Экстренные и непредвиденные. Это, как мы писали выше, проблемы со здоровьем, вынужденный больничный режим; снижение дохода по причине сокращения, увольнения; личные проблемы.

- Недобросовестная оплата. Это несерьезное отношение к графику платежей из-за забывчивости, невнимательности. Сюда же можно отнести намеренное нарушение графика.

Виталий задолжал по непредвиденной ситуации – он остался без работы и без дохода. Мужчина столкнулся с такими проблемами впервые, раньше он добросовестно выплачивал все долги, потому проблема кажется ему сложной.

После первой же ПП сотрудник банка позвонил и вежливо поинтересовался причиной задержки. После нескольких таких разговоров Осипенко начал испытывать дискомфорт. Потому он просто перестал брать трубку – ведь все равно не решит проблему прямо сейчас.

Что бы ни стало причиной задержки платежа, это не оправдание для банка. В каждом договоре кредитования есть пункт о штрафах по задолженности. Кредитор будет начислять клиенту штраф в том порядке и размере, который указан в договоре, вне зависимости от причины ПП.

Какие санкции может применить банк

Большая часть последствий, которые наступают при ПП, имеют денежный характер. Банк потребует так называемую неустойку – средства, размер которых определен договором. Их должник обязан выплатить в случае просрочки исполнения денежных обязательств. Закон определяет два вида неустойки.

- Пени. Их рассчитывает банк после первой же просрочки, они начисляются каждый определенный договором период, пока не будет произведен платеж.

- Штраф. Его оплачивают единожды, за одно нарушение. Клиенту банка по просрочке могут насчитать пени, размер которых превышает размер платежа, – все зависит от количества дней при отклонении от графика выплаты кредита. Штраф будут начислять при каждой просрочке.

В ст. 395 Гражданского кодекса РФ указано, по какому принципу банк может рассчитывать пени и штрафы. Так, пени определяются годовой ключевой ставкой. С 13.09.2022 года это 6,75%, значит, ежедневная ставка будет равна 0,0185%. То есть по пени каждый день на сумму ПП будет начисляться ежедневная ставка.

Сев в конце августа 2022 года рассчитывать сумму долгов, Виталий решил разобраться в вопросе. По договору автокредитования он обязан платить штраф за каждую просрочку в размере 400 рублей. Пеней, исходя из расчетов по процентам, за пять месяцев скопилось около 952 рублей. Получилось, что к концу августа Виталий был должен банку 52 677 рублей, из них:

- 5 х 9 945 = 49 725 рублей – сумма ПП;

- 400 х 5 = 2 000 рублей – штраф за ПП;

- 952 рубля – пени по кредиту.

Прочитав несколько статей, Виталий понял, что совершил большую ошибку, избегая общения с сотрудниками банка. Теперь его кредитная история испорчена.

Существует ли срок давности по долгам

Срок давности по кредитному долгу – период, в который банк имеет право требовать выплату кредита через специальные службы, лично, а также через суд. Фактически по истечению этого срока банк не может требовать возврата средств, которые одолжил своему клиенту. Но это не значит, что можно перестать вносить ежемесячную плату по кредиту и просто ждать, когда пройдет срок давности. Финансовые организации трепетно относятся к своим средствам и применяют все законные методы взыскания денег с должника.

В России срок исковой давности по кредиту – три года.

Юристы и финансовые специалисты называют два способа исчисления срока давности.

- Срок начинают считать со дня, когда произошла первая ПП, то есть когда клиент банка нарушил обязательства по кредитному договору со своей стороны.

- Срок считают со дня истечения договора кредитования.

Возникает много спорных ситуаций. Законом способ исчисления не регулируется, судьи при рассмотрении таких дел опираются на практику и на статью 200 ГК РФ, где сказано, что начало отсчета происходит в момент, когда сторона, интересы которой нарушены, узнала о пренебрежении своими правами.

Внесение платежей и просрочки фиксируются автоматическими программами. Поэтому ПП становится известна в 00:00 по местному времени – когда начинается следующий после указанного в графике платежа день.

Но если заемщик попросил рефинансирование долга, отчет производится заново. Также с каждым новым пополнением платежа, вне зависимости от его своевременности, срок будет считаться заново.

В каком случае за дело берутся коллекторы и что они могут сделать по закону

Несмотря на результативность работы отдела взыскания, банки все же часто нуждаются в помощи коллекторских агентств.

Коллекторское агентство – организация, которая профессионально взыскивает долги, обычно с физических лиц.

У всех нас слово «коллектор» ассоциируется с неприятным и грубым способом не просто взыскания средств, но иногда и вымогательства. Поэтому должников, столкнувшихся с сотрудниками агентства, возмущает факт передачи их контактов коллекторам. Но заемщик сам согласился на то, что в случае задолженности банк передаст права на этот долг коллекторам, ведь пункт об этом всегда есть в договоре кредитования.

Однако государство с недавних пор вмешалось в процесс взыскания средств с должников финансовых организаций и установило правила взаимодействия с клиентом. Если же коллектор выходит за рамки этики и закона, должник имеет право обратиться в прокуратуру.

На какие действия коллекторы имеют законное право?

- Сообщения по мессенджерам и через операторов мобильной связи: текстовые, голосовые и изображения. Их можно отправлять лишь в рабочее время и по определенному лимиту.

- Звонки по личному номеру телефона. Законом они разрешены также только в рабочее время и в ограниченных количествах.

- Личные встречи, визиты на дом, по прописке. Представитель коллекторского агентства имеет право посещать должника по месту его жительства или прописке, но не чаще одного раза в неделю.

В случаях, когда, несмотря на взаимодействие с агентством, заемщик не возвращает деньги, коллекторы могут обратиться в суд с заявлением о взыскании задолженности с клиента банка.

Когда из-за просроченного кредита подают в суд

По истечению трех месяцев образования задолженности банк имеет право подать заявление о досрочном взыскании долга в суд. На практике финансовые организации не обращаются к суду так скоро.

В заключенном кредитном договоре обычно указывают, что кредитор вправе потребовать досрочно возвратить просроченный долг, там и указываются сроки (часто от 6 месяцев с образования долга).

Почему же банки подолгу не подают иск в суд на досрочное взыскание долга? Ответ прост. Во-первых, банку выгодно начислять пени и штрафы на весь период задолженности. Во-вторых, судебные разбирательства – недешевый для истца процесс.

Специальная комиссия в службе безопасности банка принимает решение об обращении в суд. Она анализирует поведение клиента, и если становится понятно, что должник не намерен выплачивать долг добровольно, данные по нему передают юридическому отделу для подготовки иска.

Суд может удовлетворить требование кредитора в полном объеме. Если клиент не выплатит всю сумму сразу по решению суда, служба судебных приставов может наложить арест на его имущество на сумму, равную долгу.

Требования могут удовлетворить и частично, тогда клиента обязуют, к примеру, выплатить только долг, без пеней и штрафов.

Редко, но все же бывают случаи, когда суд отказывает банку в удовлетворении исковых требований, основываясь на истечении срока давности.

Как следует поступить, если нет возможности заплатить вовремя

Когда вы понимаете, что в этом месяце произойдет просрочка, обратитесь к кредитору. Специалисты могут предложить несколько вариантов разрешения обстоятельств.

Реструктуризация кредита

Это возможность перезаключения договора кредитования с новыми, более выгодными условиями. К примеру, можно увеличить срок выплат на несколько лет или уменьшить процентную ставку по кредиту. Тогда ежемесячный платеж уменьшается до более комфортного для должника.

Рефинансирование кредита

Это перенос кредита в другой банк, который может предложить более выгодные условия, чем предыдущий.

Обратитесь за программой рефинансирования до того, как ваш банк зафиксирует просрочку, иначе другая финансовая организация может отказаться от проблемного кредита.

Банкротство

Если жизненная ситуация по-настоящему тяжелая и выплачивать кредиты вы не сможете еще долго, лучше оформить банкротство. По решению суда и при соответствии всех условий вас могут признать банкротом и изменить условия выплаты средств банку до максимально комфортных. Так, на сумму задолженности больше не начисляют штрафы, ее могут уменьшить на 25%, а также определить срок, в который должник обязан вернуть средства финансовой организации.

Не воспринимайте банкротство как панацею от долгов: в будущем банкроту сложно будет взять займ у банка под такие серьезные покупки, как жилье, например.

Выплата страховки

Если при заключении кредитного договора вы взяли страховую защиту от форс-мажорных ситуаций (стоимость такой страховки обычно включена в сумму кредита), можно рассчитывать на то, что большую часть долга или даже всю задолженность оплатит страховая компания. Однако придется выдержать целый бой со страховой, а именно – доказать, что наступил страховой случай и вам действительно положена защита.

Кредитные каникулы

С введением мер самоизоляции государство дало возможность гражданам брать кредитные каникулы на срок до 6 месяцев. На этот период уменьшаются или вовсе приостанавливаются ежемесячные платежи. Кредитная история при этом не страдает, и репутация перед банками остается чистой. Это позволяет вам выдохнуть и решить проблему основательно: найти новую работу, скопить денег.

Какие варианты подошли бы Виталию? Учитывая потерю более половины дохода семьи, ему было бы выгоднее взять кредитные каникулы, чтобы спокойно найти подходящую работу. Однако ему пришлось терпеть неприятное общение со службой взыскания банка, а также несколько месяцев провести в переживаниях по поводу неуплаты кредита.

Жизнь – процесс непредсказуемый: доходы могут резко сократиться, а к привычным расходам могут добавиться траты на лечение. Не всегда у заемщиков есть «подушка безопасности» на такие случаи. Главное – решать трудности сразу, не откладывая и не отказываясь от помощи. Важно не избегать проблемы, если она возникла, а решать ее на уровне банка и в рамках закона.

Что грозит за неуплату кредита

Ответственность сторон за нарушение условий прописана в любом договоре. Не выступают исключением и договоры кредитования. В большинстве случаев санкции за нарушения достаточно стереотипны и предусматривают несколько видов наказания: штрафы за просрочку платежей, изъятие предмета залога (при его наличии, требования о залоге также должны быть прописаны в договоре) в случае вопиющих нарушений, требование выполнить договор досрочно, угроза расторжения договора кредитором в одностороннем порядке.

Однако, последствия могут быть и серьезнее — вплоть до уголовной ответственности. В каких случаях заемщику стоит волноваться о последствиях всерьез? А в каких ситуациях его страхи преувеличены, и что реально злостному должнику могут сделать за неуплату кредита в нашей стране — читайте в статье.

Финансовая ответственность

Для начала рассмотрим, к каким финансовым санкциям может прибегнуть кредитор. К таковым относятся:

- начисление штрафов на сумму просроченного платежа;

- включение условия повышения ставки кредитования (чаще всего, по закону, это может быть применено к кредитам с плавающей ставкой, например, по кредитным картам или по кредитам, привязанным к общепринятым российским ставкам, например, MosPrime — но сейчас такие кредиты встречаются редко);

- требование погасить остаток кредита единовременно.

Финансовые санкции — это наиболее распространенная форма воздействия, с помощью которой кредитные организации пытаются призвать заемщика соблюдать условия договора.

Возможность штрафовать недобросовестного должника регулируется федеральным законом № 353-ФЗ «О потребительском кредите (займе)».

Какие штрафы запрещает взимать банкам

с должников закон «О потребительском

кредите»? Спросите юриста

Штрафы начисляются на сумму пропущенного платежа и обычно составляют незначительную долю процента (в большинстве банков от 0,01 до 0,1% от ежемесячного взноса). Правда здесь следует помнить, что в данном случае эти сотые или десятые доли процента начисляются за каждый день просрочки.

Просрочка при этом начинает отсчитываться с первого дня после несостоявшегося платежа.

Однако в любом случае, законодательством предусмотрено, что общий размер начисленных штрафов не может превышать:

- 20% годовых, если в период просрочки на сумму займа начисляются проценты;

- 0,1% от суммы просроченной задолженности, если такие проценты не начисляются.

При этом в обоих случаях пени рассчитываются только от суммы просрочки, а не всей непогашенной суммы кредита.

Если просрочка вызвана случайными причинами или краткосрочными проблемами, например, должник запамятовал о дате платежа, или у него случился разовый дефицит средств, то больших проблем быть не должно. Клиент уплатит сумму с учетом просрочки, деньги поступят на счет, и после этого банк спишет сначала набежавший штраф, затем проценты по кредиту, а уж затем — оставшуюся сумму взноса.

Этот порядок прописан непосредственно в кредитном договоре, поэтому любому заемщику необходимо читать договор внимательно.

Как правильно читать договор с банком?

Обратитесь за консультацией к специалисту

В большинстве случаев в первые недели банк лишь напоминает клиенту о том, что им допущена просрочка по кредиту. Делается это с помощью сообщений или звонков на мобильный телефон, или через отсылку электронных писем.

В некоторых случаях письма могут быть и бумажные. Обычно этот «период напоминаний» длится два месяца. Если просрочка затягивается, то за дело берется служба безопасности кредитной организации. Разговоры становятся жестче, а давление на уклониста сильнее.

Если же клиент уклоняется от выплат больше трех месяцев (иногда — полугода), или категорически не идет на контакт, тогда вполне возможен вариант, что банк продаст проблемный долг коллекторам.

Имущественная ответственность

Это вид гражданско-правовой ответственности. Она распространяется на широкий круг отношений между физическими и юридическими лицами. В случае финансовых отношений речь можно вестись о кредитах, подкрепленных залогом (например, в качестве залога выступает автомобиль). В этом случае кредиторы обратят свое взыскание на него. Помимо изъятия заложенного имущества может быть наложен арест и на имеющиеся банковские счета должника.

Если спор рассматривался в судебном порядке, и арбитраж (мировой суд или суд общей юрисдикции) удовлетворил требования кредиторов, но должник не собирается исполнять их «вот прям сразу» — то суд направит в органы Федеральной службы судебных приставов исполнительный лист (или же судебный приказ).

Есть ли предел суммы для списания средств

приставами с банковских карт должника?

Спросите юриста

А приставы, в свою очередь, смогут сделать следующее:

- удерживать средства из доходов должника (до 50%, а в некоторых случаях до 70%);

- официально изъять имеющиеся у должника в доме (или по месту работы) наличные средства;

- списывать деньги с банковского счета;

- реализовать имеющееся имущество или ценности;

- инициировать взыскание долга за счет заложенного по кредитному договору имущества (как движимого, так и недвижимого).

Административная ответственность

Еще один вариант ответственности. Статьи за неуплату кредита в Кодексе об административных правонарушениях РФ (КоАП) не предусмотрено. Прямо «административка» за «кредитные» нарушения предусматривается только в случае незаконного получения займа на льготных условиях, не соответствующих действительности. Об этом говорится в статье 14.11 КоАП. В качестве наказания предусмотрен штраф в 1-2 тысячи рублей.

К административной ответственности косвенно можно отнести и запрет на выезд должника за границу. Несмотря на то, что напрямую этот вид наказания не предусматривается КоАП, он может применяться в рамках использования закона об исполнительном производстве.

Уголовная ответственность

Самые тяжелые последствия, которые могут наступить для недобросовестного заемщика — привлечение его к уголовной ответственности. В каких случаях против него могут завести уголовное дело? Законодательством России предусмотрено несколько оснований: мошенничество с кредитами и злостное уклонение от погашения долга.

Статья 159.1 Уголовного кодекса РФ «Мошенничество в сфере кредитования» характеризует это деяние так: «хищение денежных средств заемщиком путем представления банку или иному кредитору заведомо ложных и (или) недостоверных сведений».

Это тот случай, когда гражданин изначально не собирается возвращать долг и при этом сознательно вводит финансовую организацию в заблуждение. Например, получает кредит по чужому паспорту. За подобное мошенничество предусмотрены несколько видов наказания: от штрафа до ограничения свободы (до двух лет) и даже ареста (до четырех месяцев).

Если же преступление совершено с отягчающими обстоятельствами, то санкции за это действие серьезно возрастают. В самом серьезном случае (это — когда преступление совершено группой лиц по предварительному сговору и в особо крупных размерах) — вплоть до лишения свободы на срок до 10 лет.

Отдельным случаем такого мошенничества можно считать преступление, предусмотренное статьей 176 УК РФ «Незаконное получение кредита». Она также предусматривает предоставление кредитной организации недостоверных сведений о себе, но в качестве заемщика выступает не физическое лицо, а индивидуальный предприниматель или руководитель юридического лица, выступая от ее имени. Это более тяжкое преступление, поэтому наказание за него может доходить до 5 лет лишения свободы.

Чем физ лицо отличается от индивидуального

предпринимателя в вопросе о получении

кредита в банке?

Еще одним преступлением, связанным с кредитами, является злостное уклонение от погашения кредиторской задолженности. Это преступление предусмотрено статьей 177 Уголовного кодекса.

Данная статья начинает применяться, когда сумма задолженности достигает 2,25 млн рублей. Суды сами определяют степень «злостности» уклонения.

В большинстве случаев таковым поведением считается ситуация, когда деньги у заемщика имеются, но он категорически не желает гасить кредит. Важным отличием от мошенничества здесь является то обстоятельство, что хотя бы один платеж по кредиту был клиентом совершен.

Данная статья предусматривает как штрафы, так и ограничение и даже лишение свободы сроком до двух лет.

Таким образом, можно сказать, что уголовная ответственность за кредит — это реально существующий вариант наказания для недобросовестного заемщика. Однако посадить человека в тюрьму просто за невозврат кредита не так-то просто. Для этого нужно доказать в суде, что должник изначально не собирался возвращать деньги или злостно уклонялся от их возращения, имея при этом средства для возврата займа и возможность его погасить.

Кредиторы или коллекторы называют вас

мошенником и пугают тюрьмой? Обратитесь

за защитой к нашим специалистам!

Как избежать наказания

Что делать заемщику? В зависимости от того, к какому виду ответственности привлекается должник, у него есть несколько вариантов поведения.

В первую очередь — не избегать общения с кредитором

В случае финансовых или имущественных санкций надо обращаться в банк и искать компромиссные решения. В этом случае банк пригласит вас на обсуждение проблемы и для поиска компромисса.

Результатом может стать пересмотр условий кредита, например — уменьшение ежемесячного платежа за счет увеличения срока кредита. Это называется программой реструктуризации. Или предложение уйти на «кредитные каникулы» — несколько месяцев не оплачивать сумму основного долга. Важно помнить, что банку в России важно получить хоть какие-то деньги от клиента, чем посадить его в тюрьму за невыплату потребительского кредита.

Однако не стоит ждать, что кредитор пойдет на полное списание средств кредита. На это можно рассчитывать только в том случае, если вы пройдете процедуру личного банкротства. А для того, чтобы лучше понять порядок своих действий, и увереннее чувствовать себя в общении с банком, лучше всего заручиться юридической помощью профессионалов .

Договориться об отсрочке можно и при попытках забрать имущество. Если заемщик попался на административном правонарушении, но не согласен с решением суда и наложенным на него штрафом — решение можно оспорить.

Как просить о рассрочке исполнения решения

суда о взыскании долга?

Спросите юриста

Не убегать от приставов

Но поймите — сопротивляться решениям приставов в вашем деле сложно. Тем более, когда решение уже вынес суд. А до вынесения решения суда никто не имеет права описать, а уж подавно — и изымать ваше имущество.

Если же дело уже дошло до суда, тогда стоит рассматривать варианты заключения мирового соглашения. Но для этого опять же придется находить общий язык с кредиторами.

Подать на банкротство

Наконец, должник может запустить в отношении себя процедуру банкротства. После правильного прохождения всей процедуры должнику спишут все заявленные им долги (за исключением ряда выплат, которые вытекают из социальных отношений, например накопленных алиментов или заработной платы работникам).

Впрочем, если процедура банкротства будет осуществляться через арбитражный суд (а это любая процедура, если сумма долгов превышает 500 тысяч рублей), то будет назначен финансовый управляющий — специалист, который возьмет под контроль имущество и финансовые потоки клиента. А это уже тоже можно рассматривать в качестве имущественной ответственности.

Неуплата кредита: последствия

- Советы экспертов

- Новости финансов

- Полезные статьи

- Пошаговые руководства

- Главная

- База знаний

- Советы эксперта

- Долги

- Могут ли посадить в тюрьму, если не платить кредит?

- Какие последствия ждут должника по кредиту?

- Уголовная ответственность за уклонение от уплаты по кредиту

- Что будет, если пропустить ежемесячный платеж?

- Какие наказания предусмотрены за неуплату кредита?

- Банк подает в суд, что грозит должнику?

- Что делает банк до суда?

- Как не попасть в тюрьму, если нет денег для выплаты кредита?

- Подводим итоги: могут ли посадить в тюрьму за неоплаченный кредит?

Перед тем как банк подает иск в суд на должника, проходит несколько этапов по исправлению положения. Вначале кредитор установит причину, потом предложит провести рефинансирование или получить кредитные каникулы. Если и это не решит проблемы, банк обратится в суд, после чего судебные приставы проведут опись имущества. Уголовная ответственность за неуплату долгов — это крайняя мера. Узнайте, какие наказания предусмотрены за неуплату кредита, и как не попасть в тюрьму, когда нечем платить за кредит.

Какие последствия ждут должника по кредиту?

Если заемщик не выполняет финансовые обязательства перед банком, менеджеры сразу позвонят и уточнят причину. Неплательщиков предупреждают о штрафных санкциях и накоплении долгов. Если это не поможет, банк обратиться в суд или продаст долг коллекторам.

Когда дело доходит до суда, банки часто выигрывают дела. В итоге должника все равно заставят отдавать долги. Если денег нет или потеряли работу — наложат арест на имущество. Судебные приставы проведут опись имущества и ценных вещей, оценят стоимость.

Единственное жилье по закону в России забирать запрещено. Но это правило не действует для роскошных апартаментов. В судебной практике уже были случаи, когда должник попытался признать себя банкротом, владея пятикомнатной квартирой. В итоге недвижимость продали, а часть денег забрали в счет погашения долга.

Уголовная ответственность за уклонение от уплаты по кредиту

В соответствии с УК РФ по статье 177 должника ждет уголовное преследование за уклонение от выполнения финансовых обязательств по кредиту. Но это произойдет при двух условиях:

должник намеренно уклоняется от уплаты долга и считается злостным;

сумма долга перед банком превышает 1,5 млн руб.

Если кредитор докажет эти факты нарушения в суде, должника ждет ограничение свободы до двух лет. В России также предусмотрена и административная ответственность за уклонение от выполнения финансовых обязательств перед банком. Для того предусмотрены следующие условия:

должник незаконно получил деньги в банке;

при оформлении кредита были предоставлены поддельные документы;

суд выявил факт злостного уклонения от уплаты кредита.

В этих случаях суд заставляет должника вернуть деньги после продажи имущества или ценных бумаг.

Что будет, если пропустить ежемесячный платеж?

Это влечет за собой штрафные санкции, но административного или уголовного преследования за это не предусмотрено. На следующий день, после того как пропустили платеж, вам позвонит менеджер банка для выяснения причины. Но пени и штрафы все равно будут начисляться в соответствии с кредитным договором. Например, в Сбербанке за несвоевременную выплату кредита штраф составляет 20% годовых от суммы невнесенной оплаты. Если должны внести 10 тыс. руб. к 15 мая, но сделали оплату 20 мая, получается, что заплатить придется 12 тыс. руб.

Какие наказания предусмотрены за неуплату кредита?

Лишение свободы применяется лишь к тем должникам, у которых есть деньги, но они целенаправленно уклоняются от уплаты. А сумма долга при этом более 1,5 млн руб. Если долг будет 1 млн руб. вместе с пеней и основным телом кредита, суд не вправе арестовать должника.

Банк подает в суд, что грозит должнику?

Если вину заемщика докажут, за дело возьмутся судебные приставы. Приставы вправе не только наложить арест на имущество неплательщика, но и направить запрос в налоговую. Неплательщику также запрещают покидать страну, пока он не рассчитается с долгами. Если заемщик продолжает игнорировать требования судебных приставов, на должника заведут уголовное дело и по 177 статье УК РК приговорят к двум годам лишения свободы.

Что делает банк до суда?

До передачи дела в суд проходит от нескольких месяцев до года, прежде чем руководство банка примет решение о взыскании задолженности таким способом. Пока заемщик не платит деньги, банк может сделать следующее.

Продаст долг коллекторскому агентству. Коллекторы будут постоянно звонить должнику, и спрашивать о погашении долга.

Банк передает сведения в БКИ и заносит заемщика в черный список клиентов. В итоге нигде не сможете взять повторный кредит.

Представители банка могут сами звонить должнику и предлагать выход из финансовой ситуации.

Если эти меры не помогают, дело передают в суд и заставляют платить заемщика по долгам после вынесенного решения. Но если у должника и правда нет денег для выполнения обязательств, он может подать заявление на банкротство.

Дело о банкротстве рассматривается в упрощенном порядке, если сумма долга не превышает 500 тыс. руб. Весь процесс о признании должника банкротом занимает не более полугода, а документы подаются через МФЦ.

Как не попасть в тюрьму, если нет денег для выплаты кредита?

В первую очередь заранее известите кредитора о том, что нет денег для выплаты долгов по кредиту. Если потеряли работу, возьмите справку 2-НДФЛ или с биржи труда. Это будет доказательством того, что вы идете на контакт с кредитором и не уклоняетесь от выполнения финансовых обязательств. При рассмотрении дела в суде вас уже не смогут привлечь к уголовной ответственности, т. к. вы заранее известили кредитора о потери работы.

Банку невыгодно, чтобы дело затягивалось и доходило до суда. Задача банка — вернуть деньги с процентами, поэтому, если должник идет на контакт, ему предоставят несколько вариантов решения проблемы.

Кредитные каникулы. Если временно потеряли работу и финансовые трудности носят временный характер, воспользуйтесь кредитными каникулами. По кредитным каникулам должнику дается отсрочка от выплаты долга сроком до года. Но многие банки РФ предоставляют кредитные каникулы клиентам сроком до шести месяцев. В этом случае пени и штрафы банк не начисляет, а клиент начинает платить по долгам через шесть месяцев.

Рефинансирование. Другой вариант избавления от долгов по кредиту — рефинансирование. Подходит для тех, кто хочет уменьшить сумму ежемесячных платежей. Благодаря рефинансированию удается снизить ставку по процентам, что в итоге уменьшает размер переплаты. Например, оформили кредит в ВТБ под 15% годовых, но не справились с финансовой нагрузкой. Увидели, что Сбербанк предлагает рефинансирование по ставке 9% годовых. Подаете заявление на рефинансирование в Сбербанк и получаете согласие ВТБ. Отметим, что для рефинансирования нельзя допускать просрочек по оплате, иначе получите отказ.

Банкротство. Когда совсем нет денег и работы для выплаты кредита, а живете в единственной однокомнатной квартире, стоит задуматься о процедуре банкротства. Если сумма долга превышает 500 тыс. руб. процедуру банкротства будете проходить по стандартной схеме. Вам будет запрещено занимать руководящие должности, а весь доход будут контролировать судебные приставы. Если обнаружат счета в банках, депозиты, вклады и ценные бумаги, изымут в счет долга. О банкротстве нужно задумываться в крайнем случае, когда уверены, что не найдете деньги, чтобы рассчитаться с кредитором.

Подводим итоги: могут ли посадить в тюрьму за неоплаченный кредит?

В тюрьму сажают по решению суда только неплательщиков, сумма долга которых превышает 1,5 млн руб.

За неуплату кредита суд может назначить административное наказание и наложить штраф до 200 тыс. руб. к сумме пени и долга.

Кредиторы могут не доводить дело до суда и предложить клиенту, который идет на контакт, рефинансирование или кредитные каникулы.

Когда нет денег и работы — единственный выход избавиться от долга — банкротство. Но судебные приставы постараются изъять имущество и ценные бумаги, арестовать вклады.

Как оформить прощение долга между юридическими лицами

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Долг, сформированный между двумя юридическими лицами, может быть прощен при соблюдении норм гражданского и налогового законодательства. Согласие должника на проведение такой операции требуется не всегда. Процедура должна быть подтверждена документально.

Как оформить прощение долга между юридическими лицами

Положения ст. 415 ГК РФ наделяют кредитора полномочиями по прощению и списанию долгов в отношении должников из числа юридических лиц. Критерий правомерности операции – отсутствие фактов нарушения прав должника. Если вторая сторона имеет возражения в отношении прощения сумм задолженности, она должна уведомить об этом кредитора.

Вопрос: Как учитывать в целях налога на прибыль доходы в виде суммы прощенного долга и процентов по договору займа?

Посмотреть ответ

Датой прощения долга считается день получения должником от его кредитора письменного уведомления об амнистии конкретных обязательств. Другой вариант документального оформления сделки – составление двустороннего соглашения о прекращении задолженности. В соглашении надо указать такие сведения:

- сумму накопленного долга, которую предполагается простить;

- реквизиты договорной документации, в соответствии с которой появились финансовые обязательства кредитового свойства у одной сторон;

- первичные документы, подтверждающие возникновение долга;

- обстоятельства и условия, при которых долг будет считаться списанным.

ОБРАТИТЕ ВНИМАНИЕ! Соглашение должно быть подкреплено всеми упомянутыми в его тексте документами (копиями договоров, первичных бланков).

Чтобы договор имел юридическую силу, в нем надо прописать информацию о кредиторе и должнике (наименования, реквизиты), предмете сделки, погашаемой сумме, отсутствии возражений сторон, экономическое обоснование необходимости такого шага. Последнее требование рекомендуется учитываться для того, чтобы предотвратить возможность трактовки сделки в качестве операции дарения.

В виде экономического обоснования может выступать получение материальных выгод от прощения долга:

- должник обязуется предоставить скидку по последующим поставкам;

- появление возможности заключения новых перспективных договоров о сотрудничестве между сторонами.

Соглашение о прощении всего долга или его части может быть частью разработанной предприятиями программы реструктуризации задолженности. Этот компромиссный вариант позволяет избежать перевода долга в категорию безнадежных.

КСТАТИ, для минимизации рисков возникновения споров с контролирующими органами договором прощения рекомендуется списывать не всю сумму имеющейся задолженности, а только ее часть.

В тексте соглашения можно указать, что сделка не является актом дарения, оставшуюся часть задолженности должник обязуется погасить в определенные сроки. Если имеются данные о том, что взыскание долга послужит причиной материальных убытков для кредитора, их надо озвучить в тексте соглашения.

ВАЖНО! В соглашении о прощении долга все формулировки должны быть предельно точными и ясными, чтобы предотвратить возможность их трактовки в пользу версии о дарении активов, что запрещено между юридическими лицами ст. 575 ГК РФ.

Дополнительным условием признания сделки действительной является наличие актуального акта сверки между заинтересованными лицами, подтверждающего сумму задолженности. Алгоритм действий кредитора:

- оформление акта сверки с должником;

- направление должнику уведомления о намерении простить ему весь долг или его часть;

- ожидание возражений от второй стороны;

- при отсутствии противоречий между участниками сделки осуществляется документальное оформление процедуры: составляется соглашение о прощении или дополнительное соглашение к действующему договору поставки или оказания услуг.

Налоговые последствия и налогообложение

После подписания обеими сторонами соглашения, аннулирующего долг, в учете кредитора делаются проводки по списанию задолженности на затраты. В налоговом учете ориентироваться надо на применяемый режим налогообложения.

Если кредитором используется метод начислений, то выручка признается без привязки к дате фактического получения дохода. При прощении долга возникает ситуация, когда выручка в целях налогообложения уже отражена в учете, товары отгружены, а задолженность за них аннулируется. Выручка в этом случае не подлежит корректировке. Если кредитор практикует применение кассового метода, то дата получения дохода и его признания в учете совпадают. Поэтому корректировки допускаются.

При заключении договора об аннуляции долга между юридическими лицами сумма погашаемой таким способом задолженности не должна признаваться просроченной. Вариантов ее списания несколько:

- погашение из средств чистой прибыли;

- списание на внереализационные расходы с целью уменьшения налогооблагаемой базы.

Первый метод исходит из позиции Минфина и налоговых структур о том, что такое списание долга не имеет признаков экономической обоснованности для признания в составе затрат в базе налогообложения для налога на прибыль. Контролирующие органы приравнивают сделку к операции по безвозмездной передаче. В отношении НДС прощение долга не оказывает никакого влияния. Должник при аннулировании долга отражает в учете внереализационные доходы.

Налогом на прибыль не надо облагать доходные поступления, которые были получены от учредителей или коммерческих организаций, у которых имеется доля в уставном капитале должника (от 50%). Норма закреплена ст. 251 НК РФ. В отношении имущества действует правило, по которому при прощении долга не происходит передача имущественных активов, должник получает только имущественное право. Чтобы доказать обратное, необходимо получить положительное решение судебного органа.

Налоговые органы настаивают на том, что при прощении задолженности предприятие-должник фактически не несет никаких расходов. Обоснование – Определение КС РФ от 04.11.2004 г. Экономические потери кредитора от сделки по аннулированию долга обусловлены невозможностью скорректировать в меньшую сторону его налоговые обязательства с сумм, оплата за которые не поступила.

Бухгалтерский учет, проводки

По причине того что прощенная задолженность не должна учитываться при расчете налогооблагаемой базы, в бухгалтерском учете могут возникать постоянные разницы с постоянными налоговыми обязательствами. Такие несоответствия необходимо показывать по Д99 и К68. Предприятия при прощении долга или его части могут использовать такие типовые корреспонденции:

- Д62 – К90.1 – произошла фиксация факта реализации товарной продукции.

- Д90.3 – К68 – произведено начисление НДС.

- Д90.2 – К41 – отражено списание фактически сформированной себестоимости по отгруженной партии товаров.

- Д51 – К62 – должник перевел часть суммы задолженности на счет поставщика.

- Д91.2 – К62 – частичное или полное погашение долга в результате подписания соглашения о прощении задолженности.

- Д99 – К68 – на основании справки-расчета показано постоянное налоговое обязательство.

Если кредиторская задолженность образовалась не за поставку товаров, а в результате предоставления заемных денежных средств, то обособленно надо учитывать сам заем и проценты по нему. При составлении соглашения о прощении долга рекомендуется уточнять, на какие именно суммы распространяется действие договора: только на заемные средства или на начисленные по ним проценты в том числе. Юридические лица могут оформлять соглашение на аннуляцию не самого долга, а процентов или пеней по нему.

При прощении процентов за пользование заемными ресурсами в бухгалтерском учете делается запись Д91.2 – К76 на сумму списываемых процентов. Налоговых последствий по НДС у обеих сторон не возникает, так как денежные займы не подлежат обложению этим видом налога. Прощенный долг в сумме процентных платежей не является расходной операцией (Письмо Минфина от 31.12.2008 г. №03-03-06/1/728). Но в бухгалтерском учете по ПБУ 18/02 эта операция влечет возникновение затрат. Корреспонденции прощения процентов по займу:

- Д58.3 – К51 – выданы заемные средства;

- Д76 – К91.1 – проводка ежемесячного начисления процентного вознаграждения с суммы долга;

- Д51 – К58.3 – погашение основного долга;

- Д91.2 – К76 – аннулируются процентные начисления, указанные в договоре прощения долга;

- Д99 – К68 – в учете зафиксировано постоянное налоговое обязательство.

Прощение долга контрагенту: правомерность и налоговые последствия для сторон

На правах рекламы

Информация о компании КСК ГРУПП

КСК групп ведет свою историю с 1994 года. С момента основания и по сегодняшний день компания входит в число лидеров рынка консультационных услуг в области аудита, налогов, права, оценки и управленческого консультирования. За 20 лет работы реализовано более 2000 проектов для крупнейших российских компаний.

КСК групп предлагает комплексное и практическое решение наиболее актуальных задач, стоящих перед финансовыми и генеральными директорами компаний и собственниками бизнеса. Индивидуальный подход, глубокое понимание потребностей и целей клиентов в сочетании с практическими знаниями позволяют решать эти задачи максимально эффективно.

Коллектив КСК групп – это команда из более чем 350 специалистов, имеющих уникальный опыт реализации проектов как для средних, так и для крупнейших российских корпораций.

В настоящее время КСК групп предлагает полный спектр услуг и решений для бизнеса:

- аудит по российским и международным стандартам;

- налоговый и юридический консалтинг;

- аутсорсинг и автоматизация бизнес-процессов;

- решения по привлечению финансирования;

- маркетинговые решения и разработка бизнес-стратегии;

- управленческий и кадровый консалтинг;

- оценка и экспертиза;

- сопровождение сделок с капиталом;

- Due-diligence.

.jpg)

Прощение долга нередко практикуется во взаимоотношениях между коммерческими организациями, и причины тому могут быть разные. Однако в любом случае возникают два ключевых вопроса: правомерно ли прощение долга в принципе и какие налоговые последствия повлечет эта операция для сторон? Рассмотрим подобную ситуацию на примере операций по поставке товара.

Прощение долга нередко практикуется во взаимоотношениях между коммерческими организациями, и причины тому могут быть разные. Однако в любом случае возникают два ключевых вопроса: правомерно ли прощение долга в принципе и какие налоговые последствия повлечет эта операция для сторон? Рассмотрим подобную ситуацию на примере операций по поставке товара.

Правомерность заключения соглашения о прощении долга

Согласно ст. 506 ГК РФ по договору поставки продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок (или сроки) производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием. При этом покупатель оплачивает поставляемые товары с соблюдением порядка и формы расчетов, предусмотренных договором поставки (п. 1 ст. 516 ГК РФ).

Напомним, ГК РФ допускает прекращение обязательства (в том числе и по договору поставки) не только его исполнением (п. 1 ст. 407 ГК РФ). Так, одним из оснований прекращения обязательства является прощение долга, при котором кредитор освобождает должника от возложенных на него обязательств (ст. 415 ГК РФ). Прощение долга возможно только в случае, когда это не нарушает прав других лиц в отношении имущества кредитора. Иных ограничений положения ГК РФ о прощении долга не содержат.

Однако необходимо отметить, что в ряде случаев суды квалифицируют прощение долга контрагенту как дарение. Так, ВАС РФ в 2005 году отметил, что отношения кредитора и должника по прощению долга считаются дарением, если судом будет установлено намерение кредитора освободить должника от обязанности по уплате долга в качестве дара (п. 3 Информационного письма Президиума ВАС РФ от 21 декабря 2005 г. № 104 “Обзор практики применения арбитражными судами норм Гражданского кодекса Российской Федерации о некоторых основаниях прекращения обязательств”). В таком случае прощение долга должно подчиняться запретам, установленным ст. 575 ГК РФ, п. 4 которой не допускает дарение в отношениях между коммерческими организациями.

Таким образом, для того чтобы обосновать правомерность прощения долга контрагенту, кредитору необходимо подтвердить экономическую обоснованность совершенной сделки, то есть показать взаимосвязь между прощением долга и получением кредитором имущественной выгоды по какому-либо обязательству между ним и должником (в качестве аргументов можно привести получение кредитором суммы задолженности в “непрощенной” части без обращения в суд, расчет на продолжение совместной коммерческой деятельности и т. д.).

Формы сделки по прощению долга

Гражданское законодательство не содержит специальных норм о форме сделки по прощению долга, поэтому сторонам следует руководствоваться общими нормами (ст. 158-165 ГК РФ).

На практике прощение долга оформляется либо заключением соответствующего соглашения (двусторонней сделки), либо направлением должнику уведомления о прощении долга (односторонняя сделка).

В соглашении или в уведомлении, направляемом должнику, должно быть определено:

- какой долг прощается;

- основания возникновения долга;

- сумма прощаемого долга.

Для подтверждения сторонами размера задолженности, указываемого в соглашении (уведомлении) о прощении долга, целесообразно предварительно провести сверку расчетов.

Рассмотрим теперь особенности налогообложения прибыли у кредитора и должника при совершении такой сделки.

Налоговый учет у компании-кредитора

Формы сделки по прощению долга

Доходы кредитора от реализации товаров

Для кредитора, применяющего метод начисления, прощение долга по оплате реализованных товаров не влечет корректировки выручки от их реализации, ранее признанной в целях налогообложения (п. 1-3 ст. 271 НК РФ). Если же используется кассовый метод, при котором датой получения дохода признается день поступления налогоплательщику денег или имущества, то вопрос о корректировке, конечно, не возникает.

Убытки кредитора, образовавшиеся в результате списания задолженности

Сумма добровольно прощенной и списанной дебиторской задолженности должника перед кредитором не является безнадежным долгом в понимании п. 2 ст. 266 НК РФ, следовательно, учесть убытки в составе внереализационных расходов на основании подп. 2 п. 2 ст. 265 НК РФ не представляется возможным.

В отношении учета для целей налогообложения прибыли долга, добровольно прощенного должнику, возможны следующие варианты.

Списание дебиторской задолженности за счет чистой прибыли кредитора.