Самозанятый или ИП: что выбрать и чем отличаются

Когда оказываешь услуги или продаешь товары, нужно оформить предпринимательскую деятельность. Без оформления могут оштрафовать на сумму до 200 000 рублей по Статье 14.1 КоАП РФ.

Регистрировать юридическое лицо сложно: нужен устав предприятия, капитал, много документов для ФНС. Проще стать самозанятым или индивидуальным предпринимателем. Разбираемся, что лучше: зарегистрировать ИП или оформить самозанятость.

Содержание статьи

Что такое самозанятость

Самозанятость — упрощенное название НПД: налога на профессиональный доход. Это новый налоговый режим, действующий с начала 2019 года. Раньше работал в четырех регионах России, с июля 2022 года регионы сами решают, вводить его или нет. Сейчас НПД можно оформить почти на всей территории России.

НПД — упрощенный режим для тех, кто зарабатывает сам, а не получает зарплату от работодателя. Для тех, кто продает товары, оказывает услуги и не хочет возиться с отчетностью. Самозанятые платят всего 4-6% налога без обязательных страховых взносов и бумажной волокиты, присущей деятельности индивидуальных предпринимателей.

Самозанятость можно совмещать с основной работой: например, работаете в охране посменно и продаете резные деревянные тарелки как самозанятый. Платить налоги надо только от доходов, полученных именно с продажи тарелок. А на работе будете по-прежнему отдавать НДФЛ.

Кто может стать самозанятым

Почти все, кто продает товары собственного производства или оказывает услуги. Даже если рубите дрова соседям за деньги, можно оформить самозанятость и платить налоги с доходов. Вообще под самозанятость попадает множество видов деятельности. НПД могут оформить фрилансеры-маркетологи, няни, «трезвые водители», фотографы, таксисты, дизайнеры. Выращиваете в огороде картофель, продаете его на рынке — это тоже попадает под критерии самозанятости.

Есть ограничения. Самозанятые не могут:

- нанимать работников и платить им зарплату;

- зарабатывать больше 2,4 млн рублей в год.

У индивидуальных предпринимателей ограничений почти нет. Они могут нанимать работников и зарабатывать намного больше — до 200 млн рублей в год, если выбрана УСН: упрощенная система налогообложения.

Если сумма дохода превышает 2,4 млн рублей, придется оформлять ИП. Лимита по месяцам нет, налоговую будет интересовать именно общий годовой доход. То есть можно заработать в первый месяц 30 000 рублей, во второй — ничего, в третий — миллион рублей. Главное — не превышать общий лимит.

Предусмотрены исключения. Самозанятыми не могут стать те, кто:

- не производит, а перепродает товары, в том числе подакцизные;

- оказывает агентские, комиссионные, поручительские услуги — адвокаты, консультанты;

- доставляет товары;

- добывает полезные ископаемые;

- занимается нотариальной, арбитражной деятельностью.

Им придется оформлять индивидуальное предпринимательство или открывать юридическое лицо. Что выгоднее, зависит от сферы деятельности и особенностей бизнеса.

Плюсы и минусы самозанятости

- Налоговая ставка ниже, чем у индивидуальных предпринимателей. Хотя и у них есть способы снизить налоги на УСН.

- Отчетность упрощена. Не нужно заполнять отчеты, считать, сколько надо перечислить налоговой. ФНС предусмотрела автоматизированную систему отчетности и начисления налогов.

- Не нужна онлайн-касса. ИП и юрлица обязаны перейти на онлайн-кассы, если продают товары обычным покупателям, а не компаниям и предпринимателям. Самозанятым не нужны ККТ.

- Нет обязательных взносов. ИП отчисляют в ПФР 32 448 рублей и в ФФОМС 8 426 рублей в год, если зарабатывают до 300 000 рублей в месяц. Если больше, сумма увеличивается.

- Официальный доход. Самозанятые могут оформить справку о доходе и предоставить ее, например, в банк для оформления кредита, ипотеки.

- Совершать продажи проще, чем индивидуальным предпринимателям. Им нужен расчетный счет, а самозанятые принимают платежи любым удобным способом: на карту, наличными, электронными деньгами.

- Регистрация легче. Чтобы стать самозанятым, не нужно лично посещать ФНС.

- Доход ограничен. Если зарабатывать в среднем больше 200 000 рублей в месяц, оставаться самозанятым не получится.

- Нельзя нанимать работников. Можно только передавать кому-то часть работ на аутсорс по договору ГПХ или другому подобному договору.

- Трудовой стаж не начисляется. Соответственно, он не засчитывается в будущую пенсию. И если не делать добровольные взносы в ПФР, в будущем можно рассчитывать только на социальную пенсию.

- Работодатель не может быть клиентом. Если раньше работали в компании по трудовому договору, она не сможет обращаться к вам как к самозанятому в течение 2 лет с момента регистрации.

- Социальных гарантий нет. Никто не оплатит больничный и отпуск. Заболел — просто не получаешь доход. Это один из главных минусов работы на себя.

- Налоги с доходов. Индивидуальные предприниматели могут платить налоги только с чистой прибыли. Самозанятые платят со всех доходов без учета себестоимости товаров и услуг.

Плюсы и минусы ИП

- Можно нанимать работников. Придется платить за них страховые взносы — в общей сложности 30% с зарплаты. Но без наемных работников практически невозможно масштабирование бизнеса.

- Лимиты на доход больше. У ИП на УСН это 200 млн рублей, на ПСН — 60 млн рублей.

- Есть трудовой стаж. Индивидуальный предприниматель платит страховые взносы за себя, поэтому ему начисляют трудовой стаж, который учтут при формировании пенсии.

- Выше доверие банков. Банки привыкли работать с индивидуальными предпринимателями, самозанятые для них пока нечто новое. Поэтому даже при одинаковом доходе у ИП больше вероятности получить кредит или ипотеку, чем у плательщика НПД.

- Налоги с чистой прибыли. Идеально для бизнеса с высокой себестоимостью товаров. Можно платить налоги только с чистой прибыли на УСН «Доходы минус расходы».

- Регистрация чуть сложнее. Придется выбрать ОКВЭД (код деятельности), открыть расчетный счет, подать заявление в ФНС. Все это можно сделать онлайн. Но регистрация ИП занимает больше времени, чем переход на НПД.

- Виды деятельности ограничены. По закону можно заниматься только тем, что указано в ОКВЭД. Самозанятые при регистрации выбирают категории и теоретически могут оказывать любые услуги, подходящие под них.

- Налоги выше. Самозанятые платят 4–6% в зависимости от того, кому оказали услугу или продали товар. Налоги у ИП зависят от системы налогообложения и составляют 6–30%.

- Отчетность сложнее. Если работников нет, нужно сдавать декларации. Если есть, дополнительно 4-ФСС, сведения о среднесписочной численности, СЗВ-СТАЖ, СЗВ-М, декларации 2-НДФЛ и 6-НДФЛ за них.

- Нужна онлайн-касса. Есть исключения, но в большинстве случаев ИП обязаны перейти на онлайн-кассы, если продают товары или оказывают услуги физическим лицам.

- Обязательные взносы. Неважно, получал ли предприниматель прибыль: он обязан заплатить как минимум 40 000 рублей в год за сам факт деятельности.

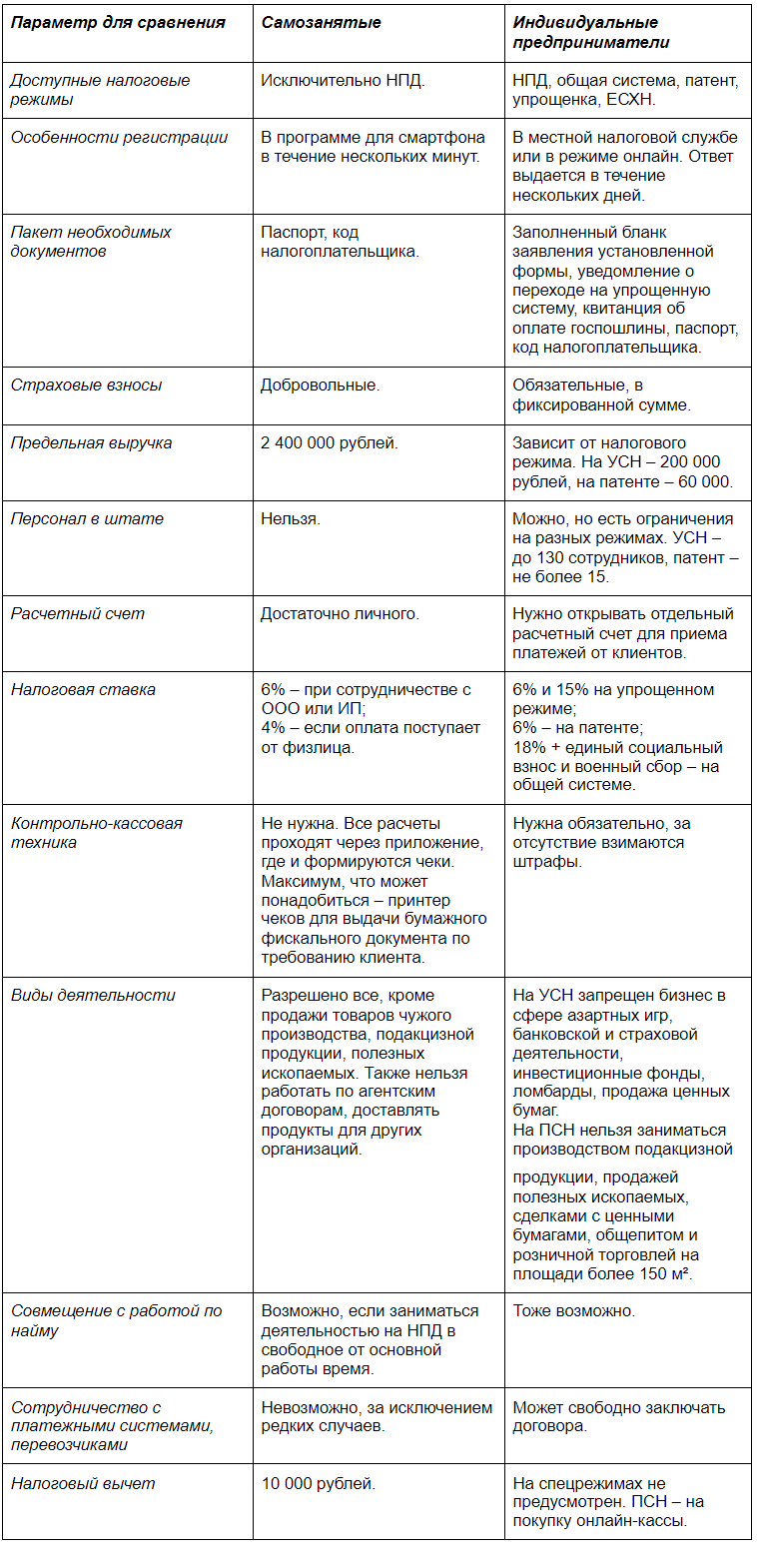

Разница между ИП и самозанятым: таблица отличий

Чтобы было проще сравнить, подготовили таблицу. Внесли в нее самые важные отличия между индивидуальным предпринимателем и самозанятым.

Можно ли заниматься бизнесом без оформления ИП

6 МИН

6 МИН

Что выбрать: ИП, статус самозанятого или работу без регистрации

Разбираем варианты, как поступить людям, которые работают на себя: продают торты, делают маникюр, ремонтируют или сдают квартиры.

Законность

Визажист Анна рассказывает, что долго работала неофициально: «Очень сложно принять тот факт, что 2–3 тысячи рублей в месяц, которые ты зарабатываешь в декрете, считаются предпринимательством. О каком бизнесе может идти речь, когда на эти деньги даже продукты толком не купишь?».

Однако налоговики могут найти вас через соцсети, приобрести товар, а потом потребовать объяснений, на каком основании вы работаете. Рассказать о незаконном доходе может и недовольный клиент. Так что будем объективны: риски есть.

Если налоговая докажет, что ей осознанно не показывают доход, то к административному штрафу от 500 до 2000 рублей добавится предписание на выплату до 40 % незадекларированного дохода и штраф в размере 10 тысяч рублей.

Ст. 14.1 КоАП РФ

Ст. 122 НК РФ

Ст. 116 НК РФ

Если незарегистрированный заработок превысит 2,25 миллиона рублей, это может привести к уголовной ответственности: крупному штрафу, исправительным работам или аресту до 6 месяцев.

Примечание к ч. 2 ст. 170.2 УК РФ , ст. 171 УК РФ .

Взаимодействие с контрагентами

Крупные организации, сотрудничать с которыми, как правило, выгодно, предпочитают работать с фрилансером официально.

Например, если вы специализируетесь на переводах с иностранного языка, серьёзные заказы с гарантированной оплатой достанутся, скорее, ИП или самозанятым: договоры ГПХ с физлицами компании заключать не любят.

«Мы создаём интернет-магазины, и заказчикам часто требуются услуги фотографа для заполнения каталога товаров, демонстрации процесса производства. Но постоянно возникает проблема с поиском персонала. Вроде бы вот он, талант, самородок, но с ним придётся заключать договор подряда, юрлицам это невыгодно. Для трудоустройства сотрудника по договору ГПХ придётся дополнительно заложить в стоимость работ 13 % налога и обязательные страховые взносы (до 30 %). С ИП или самозанятыми компаниям работать проще, нужно только заключить договор, а налоги предприниматель заплатит сам», — рассказывает основатель веб-студии Андрей.

Рост и развитие

Получение статуса ИП или самозанятого позволит вывести дело на новый уровень и уверенно заявить о себе, то есть безбоязненно рекламировать свои услуги. Это будет уже не просто хобби, официальный статус способствует более серьёзному настрою и обычно, как следствие, росту заработка.

Анна утверждает, что после регистрации ИП даже её собственное отношение к своей деятельности изменилось: «Это покажется смешным, но когда я просто „рисовала девочек“, то относилась ко всему менее ответственно. После регистрации в налоговой поняла, что нужно заботиться о репутации, придумывать новые направления, чтобы не затеряться среди конкурентов. Так, например, возникла идея открыть курсы визажа».

Регистрация в качестве самозанятого может стать неплохой проверкой бизнес-идеи. Фотограф Андрей именно так собирается построить семейный бизнес: «Моя идея — свадебное агентство полного цикла, но стартовать как ИП довольно дорого. Поэтому попробую пока поработать в формате самозанятости. Наработаю клиентскую базу и чуть позже стану предпринимателем. Главное, что я буду зарегистрирован официально. А набрать сотрудников смогу уже после, когда крепко встану на ноги как профессионал».

Закон не позволяет самозанятым нанимать работников, а среднегодовой доход не может превышать 2,4 миллиона рублей ( ст. 4 422-ФЗ ). Так что, если вы хотите сразу собрать команду и рассчитываете на высокий доход, регистрируйте ИП.

7 советов начинающему ИП, чтобы избежать проблем (что-то вы точно из этого не знаете)

После регистрации ИП в налоговой инспекции вы получаете не только право вести бизнес, т.е. заниматься предпринимательской деятельностью, но и обязанности, первейшие из которых — сдавать отчётность и платить за себя страховые взносы. Помимо этих ключевых обязанностей каждого ИПешника есть ещё ряд нюансов, о которых стоит знать, чтобы не нарваться на штрафы в первый же месяц своей официальной деятельности. Специально для этой статьи мы отобрали семь важных вопросов, которые надо решить IT-фрилансеру сразу после госрегистрации.

1. Выбрать правильную систему налогообложения

Если при своей регистрации в качестве ИП вы не подавали уведомления о переходе на упрощённую систему налогообложения, то вам в течение ИКС времени после даты регистрации необходимо определиться с системой налогообложения.

Система налогообложения – это порядок расчёта и оплаты налога. У каждой системы своя ставка и налоговая база, но главное, что существенно различаются суммы налога к уплате. Один из таких показательных примеров есть в статье «Сколько зарабатывает программист в Москве по мнению ФНС».

Всего систем налогообложения пять, но одна из них (ЕСХН) предназначена только для сельхозпроизводителей. Выбирать можно между основной (ОСНО) и специальными системами (УСН, ЕНВД, ПСН). В принципе, расчёт налоговой нагрузки — это бухгалтерская тема, поэтому если у вас есть знакомый грамотный специалист, то имеет смысл к нему обратиться.

На коленке тоже можно кое-что подсчитать:

- на ОСНО надо платить 13% разницы между доходами и расходами плюс НДС;

- при УСН Доходы налог составит 6% от дохода (в некоторых регионах ставка может доходить до 1%);

- при УСН Доходы минус расходы – от 5% до 15% разницы между доходами и расходами (в некоторых регионах ставка может доходить до 1%);

- стоимость патента выдаёт калькулятор ФНС;

- расчёт ЕНВД чуть сложнее, но реально справится самостоятельно.

Если вникать в расчёты не хочется, а до бухгалтера не добраться, рекомендуем вам подать заявление на УСН Доходы, т.к. это самая распространённая система налогообложения. Плюс к этому — самая простая система в плане отчётности с достаточно низкой налоговой нагрузкой. Её также можно совмещать с любыми другими системами, кроме ОСНО.

(!) Из нашей рекомендации сразу переходить на УСН есть исключение — если вашими основными заказчиками будут бюджетные организации или крупный бизнес, то им нужен как раз ИП, работающий на ОСНО.

Почему это важно: специальные (они же льготные) налоговые режимы позволяют снизить платежи в бюджет до минимума. Это право закреплено статьёй 21 НК РФ. Но если вы самостоятельно не подадите заявление о переходе на УСН, ЕНВД, ПСН, то никто вас уговаривать не станет. По умолчанию придётся работать на общей системе (ОСНО). О сроках отчётности своей системы забывать нежелательно, за несданную декларацию налоговики весьма быстро блокируют расчётный счёт ИП.

Ещё одна причина вовремя сдавать налоговую отчётность – это риск получить от ПФР платёжку на сумму 154 852 рубля. Логика такова – раз вы о своих доходах в ИФНС не отчитались, то их размеры просто нескромны. Значит, взносы посчитают по максимуму (8МРОТ * 26% * 12). Это не штраф, деньги поступят на ваш пенсионный счёт и будут учитываться при расчёте пенсии (если к тому времени всё опять не поменяется), но всё равно сюрприз не самый приятный.

2. Воспользоваться налоговыми каникулами

Если вы регистрируетесь в качестве ИП впервые после принятия регионального закона о налоговых каникулах, то можете претендовать на нулевую налоговую ставку на режимах УСН и ПСН. Не платить налог можно максимум два года. Конкретные виды деятельности, по которым установлены налоговые каникулы, определяет региональный закон.

В Москве ИПешникам-разработчикам налоговых каникул не полагается, но если ваша деятельность связана с научными исследованиями и разработкой, то в большинстве регионов, включая Москву, вы можете получить нулевую налоговую ставку.

С налоговыми каникулами в подробностях, а также с базой большинства региональных законов можно ознакомиться вот тут.

Почему это важно: если есть возможность оказаться какое-то время в налоговой гавани, почему бы этим не воспользоваться? К тому же на ПСН в принципе нет возможности уменьшить стоимость патента на сумму взносов. А в рамках налоговых каникул патент ИП не будет вам ничего стоить.

3. Знать и платить за себя страховые взносы

Страховые взносы – это платежи, которые каждый предприниматель обязан вносить за себя в пенсионный фонд (ПФР) и фонд обязательного медицинского страхования (ФОМС). С нового года сбором взносов займётся Федеральная налоговая служба, т.к. по мнению властей сами фонды со сбором платежей в свою пользу справляются плохо.

Минимальная сумма взносов каждый год меняется. В 2016 году это около 23 тысяч рублей плюс 1% с доходов свыше 300 тысяч. Если вы были зарегистрированы в качестве ИП меньше года, то сумма соответственно пересчитывается. Взносы за себя надо платить всё то время, пока вы стоите на учёте, как предприниматель. Оправдания и аргументация вида:

- реальную деятельность не веду;

- какой там бизнес, одни убытки;

- за меня взносы платит работодатель по трудовой книжке;

- я вообще-то на пенсии уже и пр.

в рассмотрение фондами не принимается.

Не платить за себя взносы можно, если ИП призвали в армию или он ухаживает за ребенком до полутора лет, ребенком-инвалидом, инвалидом 1-ой группы, пожилыми людьми старше 80 лет. Но даже в этих случаях начисление взносов автоматически не прекращается, надо сначала представить документы, что реальным бизнесом вы не занимаетесь.

Так что открывать ИП просто так, с расчётом, что когда-то может пригодиться, не стоит. Если в качестве ИП вы всё же зарегистрировались, а теперь находитесь в простое, то дешевле сняться с учёта (госпошлина составляет всего 160 р.), а при необходимости зарегистрировать снова. Количество подходов к стойке регистратора не ограничено.

Почему это важно: взносы с вас всё равно взыщут, даже если ИП закроете. Плюс начислят штраф от 20% до 40% от неуплаченной суммы и пени. Кроме того, не выплачивая взносы в срок, вы лишаете себя возможности сразу уменьшать на эту сумму начисленный налог.

ИП без работников на режиме УСН Доходы за 2016 год заработал 1 миллион рублей. Расходов по бизнесу у него не было (но если даже и были бы, то на УСН Доходы никакие расходы не учитываются).

Сумма налога 1 000 000 * 6% = 60 000 рублей. Страховые взносы ИП за себя составили 30 153,33 рублей, из расчёта:

- взносы в ПФР — (6 204 * 12 * 26%) + ((1 000 000 – 300 000) * 1%) = (19 356,48 + 7 000) = 26 356,48 рублей.

- взносы в ФОМС — 3 796,85 рублей из расчёта (6 204* 12 * 5,1%) при любом уровне доходов.

Предприниматель воспользовался правом уменьшить авансовые платежи по единому налогу на УСН за счёт выплаченных страховых взносов, поэтому платил их поквартально (*).

Посчитаем общую сумму, которая ушла в бюджет в виде налога: 60 000 — 30 153,33 рублей (сумма уплаченных страховых взносов, на которую можно уменьшить налог) = 29 846,67 рубля. В результате, вся его налоговая нагрузка, включая страховые взносы, равна 60 000 рублей. Чистый доход от бизнеса индивидуального предпринимателя составляет 1 000 000 – 60 000 = 940 000 рублей.

(*) Если вы заплатите взносы единой суммой в конце года, то сначала придётся заплатить полную сумму налога в 60 000 рублей, а потом подавать заявление в ИФНС о возврате или зачёте излишне уплаченного налога. Потому – лучше платить взносы частями каждый квартал, и сразу уменьшать квартальные авансовые платежи по УСН. По итогу выйдет то же самое, но в первом случае хлопот больше.

4. Подать уведомление о начале деятельности

Мало кто это знает, но перед тем, как начать оказывать услуги по ремонту компьютеров и коммуникационного оборудования (коды ОКВЭД 95.11 и 95.12), ИП надо подать в местное отделение Роспотребнадзора уведомление о начале осуществления предпринимательской деятельности.

Делается это для того, чтобы включить вас в план проверок Роспотребнадзора, хотя первые три года после регистрации ИП обещают не проверять. Но если на вас пожалуется клиент, недовольный качеством услуг, то проверка будет внеплановой. Кстати, с 1 января 2017 года Роспотребнадзор придёт с проверкой, только если клиент предоставит доказательства, что уже пытался призвать вас к ответу. Видимо, ведомство уже утомилось проверять реальность всех жалоб потребителей.

Почему это важно: если не подать уведомление, то можно получить штраф от 3 до 5 тысяч рублей. Само по себе указание кодов ОКВЭД 95.11 и 95.12 при регистрации ИП не обязывает вас ни о чем сообщать. Подавать уведомление надо, только если вы реально планируете начать ремонтировать компьютеры и коммуникационное оборудование.

5. Открыть расчётный счёт

Работать без расчётного счёта можно, если ваши клиенты – это физические лица, которые платят наличными, а вы заключаете договоры с другими ИП и ООО на суммы не более 100 тысяч рублей. Это лимит, который установил Центробанк на наличные расчёты между коммерческими субъектами.

Превысить его довольно легко, ведь это не разовый платёж, а сумма расчётов в течение всего срока действия договора. Например, вы заключили договор аренды на год, арендная плата — 15 тысяч рублей в месяц. Общая сумма расчётов по договору составит 180 тысяч рублей, значит, оплата аренды допускается только безналом.

Безналичные платежи в принципе удобны, не только потому что увеличивают количество способов оплаты, но и позволяют потребителю расплатиться с вами кредиткой, когда других свободных денег у него нет. Расчёты электронными деньгами можно легализовать, создав корпоративный кошелёк ИП.

Почему это важно: за нарушение лимита наличных расчётов на ИП налагают штраф по статье 15.1 КоАП РФ (от 4 до 5 тысяч рублей). А о том, почему не стоит принимать платежи на свою личную карту, мы рассказали в статье 5 причин не использовать свой личный счёт в фрилансе.

6. Пройти регистрацию в качестве страхователя

Если вы используете наёмный труд, то надо своевременно встать на учёт в качестве страхователя. Причём, вид договора с работником – трудовой или гражданско-правовой – не имеет значения. Даже если вы заключите разовый краткосрочный договор на выполнение каких-то услуг или работ с обычным физлицом, то становитесь страхователем. То есть, кроме выплаты вознаграждения исполнителю, обязаны за свой счёт выплатить за него страховые взносы, удержать и перечислить в бюджет НДФЛ и сдать отчётность.

Обязанности страхователя по сдаче всевозможной отчётности по работникам или исполнителям весьма удручают – её действительно много, и она сложная. А с 2017 года основные функции по администрированию взносов передали ФНС, оставив тем не менее кое-какую отчётность за ПФР и ФСС.

Почему это важно: сроки регистрации в качестве страхователя физических лиц в ПФР и ФСС — 30 дней со дня заключения первого трудового или гражданско-правового договора. Если срок нарушить или вообще не вставать на учёт, то Пенсионный фонд оштрафует на сумму от 5 до 10 тысяч, а соцстрах – от 5 до 20 тысяч рублей. С 2017 года порядок регистрации в ФСС остаётся тем же, а вместо ПФР заявление ИП-страхователя надо подавать в любой налоговый орган.

7. Получить лицензию, если ваш вид деятельности относится к лицензионным

Лицензия — это разрешение на право заниматься определённым видом деятельности. В IT-сфере закон от 04.05.2011 № 99-ФЗ относит к лицензионным следующие направления:

- Разработка, производство, распространение шифровальных средств, информационных систем и телекоммуникационных систем, выполнение работ, оказание услуг, техобслуживание в этой области, за исключением собственных нужд организации или ИП;

- Разработка, производство, реализация и приобретение в целях продажи специальных технических средств, предназначенных для негласного получения информации;

- Деятельность по выявлению электронных устройств, предназначенных для негласного получения информации, за исключением собственных нужд организации или ИП;

- Разработка и производство средств защиты, деятельность по технической защите конфиденциальной информации.

Лицензии выдаёт ФСБ, консультацию по вопросам лицензирования можно получить здесь.

Почему это важно: за деятельность без лицензии или с нарушением ее условий могут взыскать административный штраф по статье 14.1 КоАП РФ (для ИП сумма от 3 до 5 тысяч рублей), допускается также конфискация изготовленной продукции, орудий производства и сырья. Если же в результате такой деятельности причинен крупный ущерб или получен доход в крупном размере, то возможна и уголовная ответственность.

1. Осуществление предпринимательской деятельности без регистрации или без лицензии в случаях, когда такая лицензия обязательна, если это деяние причинило крупный ущерб гражданам, организациям или государству либо сопряжено с извлечением дохода в крупном размере, наказывается штрафом в размере до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период до двух лет, либо обязательными работами на срок до четырехсот восьмидесяти часов, либо арестом на срок до шести месяцев.

а) совершенное организованной группой;

б) сопряженное с извлечением дохода в особо крупном размере, –

наказывается штрафом в размере от ста тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет, либо принудительными работами на срок до пяти лет, либо лишением свободы на срок до пяти лет со штрафом в размере до восьмидесяти тысяч рублей или в размере заработной платы или иного дохода осужденного за период до шести месяцев либо без такового.

Напоследок краткий обзор того, чего нельзя делать с ИП:

-

ИП нельзя продать полностью как бизнес. Предприниматель может продать имущество, остатки товара, сырье, материалы и прочее. Покупатель, если он намерен дальше вести бизнес, должен быть зарегистрирован как ИП или ООО. Документы, где фигурирует имя предпринимателя-продавца (лицензии, разрешения, согласования, договоры и др.), придётся переоформить на нового собственника, а это не всегда просто.

ИП нельзя переименовать. Изменения в наименовании ИП допускаются, только если изменились паспортные данные самого физического лица. Например, при смене фамилии в браке. А просто так назваться другим именем или придумать звучный псевдоним/название нельзя. Можно зарегистрировать товарный знак или знак обслуживания, который использовать в рекламе, но в официальных документах ИП все равно будет фигурировать под полным именем физического лица.

Нельзя одновременно зарегистрировать два и более ИП. Регистрация предпринимателя осуществляется на его ИНН физлица, который не меняется за всю жизнь, независимо от смены имени. Если вы действующий предприниматель, налоговики это сразу увидят, поэтому в открытии нового ИП откажут. Хотите иметь несколько несвязанных бизнесов – регистрируйте компании, только надо остановиться на числе 10, после этого учредитель признается массовым.

Если вы еще не ИПешник, но активно об этом размышляете, читайте нашу полную инструкцию по регистрации ИП со всеми лайфхаками. Также мы готовы бесплатно проконсультировать вас по выбору оптимальной системы налогообложения.

Бизнес на дому: чем можно и чем нельзя заниматься в квартирах

В последнее время растет популярность бизнесов на дому. Каждый хоть раз в жизни стригся у мастера дома или покупал десерты из домашней кондитерской. Преимущества такого предпринимательства — экономия ресурсов, поскольку не надо тратить время на дорогу до салона и деньги на аренду помещения. Для потребителя подобные услуги тоже обычно дешевле.

Но бизнес на дому можно организовать далеко не всегда. В одних случаях потребуются специальные разрешения, в других — придется переводить квартиру в нежилое помещение, покупать оборудование и делать отдельный вход. Вместе с юристами рассказываем, что можно делать в квартире, а что нельзя.

Что можно делать в квартире

В квартире можно организовать небольшой бизнес — например, готовить десерты на заказ, шить одежду или собирать букеты. На дому разрешено оказывать услуги в сфере красоты (маникюр, парикмахерские услуги и другие). Для этого не потребуется переводить квартиру в нежилое помещение, рассказала юрист адвокатского бюро Asterisk Софья Волкова.

Квартиру можно использовать для профессиональной, научной и творческой деятельности. Организовать домашний офис могут программисты, дизайнеры или юристы — в законе нет ограничений. Например, адвокат может разместить свой кабинет в жилом помещении, которое принадлежит ему или членам его семьи, добавила член Ассоциации юристов России Мария Спиридонова.

«Жилые помещения, занимаемые адвокатом и членами его семьи по договору найма, также могут использоваться для адвокатского кабинета, но с согласия наймодателя», — уточнила она.

Домашний бизнес не должен нарушать права и интересы других собственников и соседей — например, из-за постоянной загруженности лифта или шума в подъезде. Также должны соблюдаться противопожарные и санитарно-эпидемиологические правила. «В особенности это касается работающих со специальным оборудованием и инструментами. Например, понадобится организовать пространство для дезинфекции инструментов тем, кто делает маникюр на дому», — объяснили Софья Волкова.

Зарегистрироваться в качестве ИП или самозанятого

Тем, кто хочет начать вести бизнес в квартире, нельзя забывать, что эта деятельность является предпринимательской и требует регистрации в качестве индивидуального предпринимателя или самозанятого. Платить налоги и делать отчисления в пенсионный фонд обязательно, напомнила Софья Волкова.

Заниматься бизнесом без регистрации, даже в своей квартире, незаконно и чревато санкциями. Административный штраф за это составляет от 500 до 2 тыс. руб. «Если налоговая докажет, что человек является предпринимателем и скрывает доход, то к административному штрафу добавится предписание на выплату до 40% незадекларированного дохода и штраф в размере 10 тыс. руб. Если незаконный доход превысит 2,25 млн руб., это может привести к уголовной ответственности», — предупредила она.

Бизнес с переводом квартиры в нежилое помещение

Не всеми видами предпринимательской деятельности получится заниматься в квартире. Если косметологические услуги мастер может оказывать на дому, то открыть салон красоты или массажный кабинет в квартире уже не получится. Для этого потребуется перевести помещение в нежилое и получить лицензию, уточнила частнопрактикующий юрист Наталья Тарасова.

То же самое касается полноценных кондитерской и ателье, кафе, частного детсада или кухни по приготовлению еды на заказ. Для этого также необходимо перевести квартиру в нежилое помещение с отдельным входом и собственной системой вентиляции.

Аналогично обстоит дело с хостелами и гостиницами, которые ранее были расположены в квартирах. С 2019 года закон запрещает заниматься гостиничным бизнесом в жилых помещениях. «Сделать из квартиры гостиницу получится, только если она находится на первом этаже или на втором при наличии под ней нежилого помещения. Все гостиницы обязаны пройти проверку и получить от Ростуризма документ о соответствии требованиям», — отметила Софья Волкова.

За несоблюдение этого требования грозит административная ответственность за использование жилого помещения не по назначению. Для граждан штраф составляет до 1,5 тыс. руб. «Необходимо серьезно отнестись к соблюдению противопожарных, санитарных и градостроительных норм, не забывая об интересах жильцов и их безопасности. Иначе жильцы могут пожаловаться в Роспотребнадзор», — добавила эксперт.

Перевод жилого помещения в нежилое

Перевод жилого помещения в нежилое возможен не всегда. Он допускается, только если квартира расположена на первом этаже либо непосредственно над нежилыми помещениями. Также нежилое помещение должно иметь отдельный вход и соответствовать пожарным и санитарным нормам.

Кроме того, для перевода квартиры в нежилое помещение потребуется получить согласие собственников примыкающих помещений и заручиться большинством голосов на собрании собственников жилых и нежилых помещений, расположенных в доме.

Что под запретом

Сложнее всего тому, кто хочет начать в квартире свое производство — делать этого нельзя. В жилых помещениях запрещено открывать крупное производство и устанавливать оборудование, которое будет мешать соседям и превышать допустимый уровень шума и вибрации, отметила Софья Волкова.

«Если говорить о категорических запретах, то это еще заведения, работающие после 23:00, склады, учреждения ритуальных услуг, рыбные магазины, прачечные, химчистки, бани и сауны. Не могут продаваться в жилых домах и взрывоопасные материалы, автозапчасти и шины», — добавила Наталья Тарасова.

Также в жилых помещениях запрещается размещение приютов для животных. Хотя закон не устанавливает ограничение по количеству домашних животных, которых можно содержать в квартире, к приютам для животных установлены специальные требования. Они должны быть размещены в специально предназначенных для этого зданиях, строениях и сооружениях.

Резюме

Если вы хотите использовать свою квартиру для ведения небольшого бизнеса, следует соблюдать несколько правил:

- во-первых, зарегистрироваться в качестве ИП или самозанятого и в случае необходимости получить лицензию;

- во-вторых, убедиться, что вести бизнес можно в квартире без специальных требований (перевода жилого помещения в нежилое, установки системы вентиляции и специального оборудования). Подготовьте квартиру к работе и, если необходимо, установите звукоизоляцию;

- в-третьих, тщательно изучите санитарные требования, соблюдение которых необходимо для ведения вашего бизнеса. Особенно если речь идет о работе со специальными инструментами или ингредиентами;

- в-четвертых, если нужно и возможно, переведите квартиру в нежилое помещение, чтобы в будущем избежать штрафов и проблем с соседями.

Самозанятые или ИП: в чем разница и что лучше для оформления интернет-магазина

Статус самозанятого дает возможность легально вести бизнес и обходиться минимумом налогов. Это один из самых простых и выгодных режимов для налогоплательщиков. С момента его появления многие задаются вопросом: можно ли на НПД открывать собственный интернет-магазин или все же придется обязательно оформлять ИП? Что вообще лучше для развития проекта в ecommerce и на какие критерии стоит ориентироваться при выборе формы предпринимательства? Эти и другие нюансы детально разбираем в статье.

Особенности, плюсы, минусы ИП и самозанятости

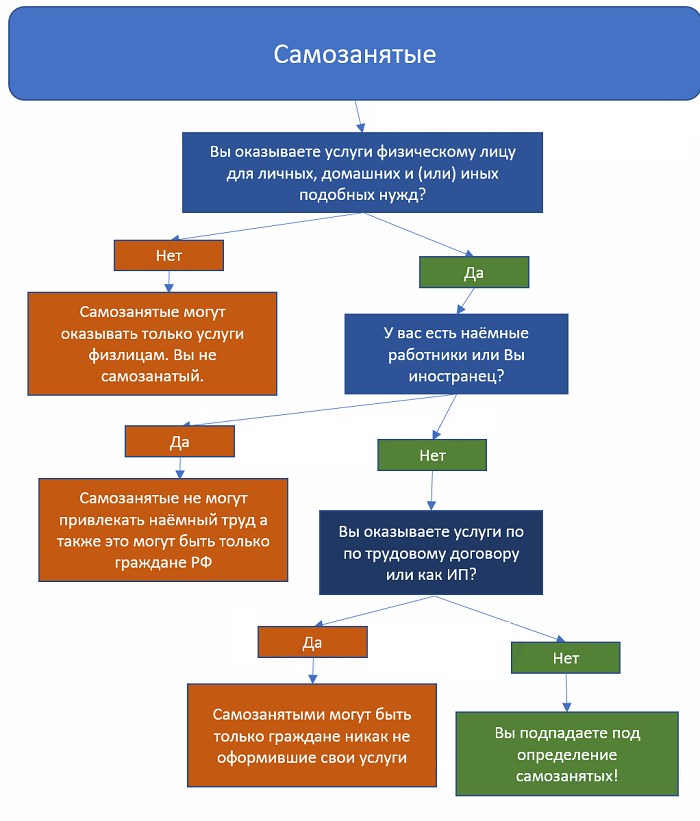

Самозанятые – категория плательщиков НПД (налог на профдоход), которая относится к специальному льготному режиму. Этот статус могут получить фрилансеры, владельцы микробизнеса услуг, исполнители работ, соблюдающие несколько обязательных условий. В первую очередь условия касаются ограничений по доходам и привлечению наемных сотрудников.

Часто самозанятость оформляют косметологи, мастера маникюра, парикмахеры, диетологи, психологи, репетиторы, перевозчики и многие другие. Большая часть пользователей спецрежима предоставляют какие-либо услуги. Что касается реализации физических товаров, на НПД есть только один вариант – продавать изделия собственного производства.

Самозанятым вполне может стать официально оформленный индивидуальный предприниматель. Однако для этого ему нужно отказаться от предыдущего налогового режима: предварительно или в течение месяца после получения нового статуса. На самозанятых ИП распространяются те же условия, что и на обычных физлиц.

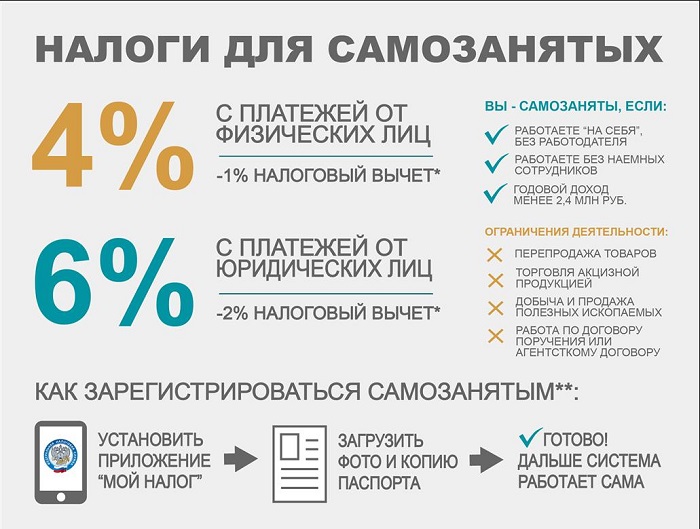

Плюсы самозанятости:

- нет никаких обязательных платежей, все ограничивается НПД;

- довольно низкие налоговые ставки – 4% и 6% в зависимости от того, с кем ведутся расчеты;

- не предусмотрена сдача отчетности и деклараций;

- взаимодействие с налоговыми органами происходит через удобное мобильное приложение, там же выполняется автоматический расчет и начисление налога;

- страховые взносы на добровольной основе;

- можно совмещать с основной работой в найме;

- не требуется контрольно-кассовая техника;

- не нужен расчетный счет;

- максимально простой процесс регистрации: для этого достаточно установить приложение и иметь минимум документов (паспорт, ИНН).

Минусы:

- годовая выручка от профдеятельности не должна превышать отметку в 2 400 000 рублей;

- под самозанятость подходит не каждый вид деятельности (например, нельзя продавать товары не своего производства);

- нет возможности работать в команде с наемными сотрудниками, если нарушить это требование, статус самозанятости аннулируется, так же, как и в случае превышения годовой прибыли.

ИП – организационно-правовая форма бизнеса, которая регистрируется физлицом. Статус дает право вести законную предпринимательскую деятельность и получать прозрачную прибыль.

ИП может свободно заниматься оптовой и розничной торговлей, производством, оказывать различные услуги. Разрешенные виды деятельности отражены в справочнике ОКВЭД. Там можно выбрать один или несколько кодов, соответствующих нужной сфере.

Плюсы ИП:

- разрешено нанимать сотрудников в штат по договору;

- можно сотрудничать с коммерческими организациями, которые не работают с физлицами (некоторые поставщики, платежные системы, службы доставки);

- дается выбор разных налоговых режимов, в том числе и льготных: УСН, патентная система;

- возможность предоставлять покупателям гарантии, защиту потребительских прав (это значительно повышает лояльность);

- начисляется страховой стаж, который дает право на пенсию.

Минусы:

- обязательные страховые взносы и отчетность, за просрочку предусмотрен штраф;

- практически всегда нужна онлайн-касса, за исключением некоторых случаев;

- для работы необходимо открывать отдельный расчетный счет;

- процедура регистрации немного сложнее и длительнее по сравнению с оформлением самозанятости: следует собрать больше документов, заполнить и отправить заявление, уплатить пошлину.

В этой организационной форме тоже есть определенные ограничения по видам деятельности. К примеру, индивидуальный предприниматель не может заниматься производством и продажей алкоголя, работать с ценными бумагами. Для этих и некоторых других видов работы придется открывать ООО.

Самозанятые vs ИП: в чем отличие

Разница между этими формами довольно существенная. Для наглядности проведем сравнение по основным параметрам в таблице:

Может ли самозанятый открыть свой интернет-магазин?

Закон 422-ФЗ не запрещает самозанятому открывать интернет-магазин. Но при этом нужно учесть ограничения.

Продавать в статусе самозанятости любые товары нельзя. Единственно возможный вариант – продукция собственного производства.

Например:

- мыло ручной работы;

- украшения и аксессуары;

- игрушки;

- одежда индивидуального пошива;

- экокосметика;

- сувениры;

- элементы интерьерного декора;

- изделия из кожи;

- флористика: композиции из искусственных и живых цветов;

- валяная обувь;

- кондитерские изделия и прочее.

Также можно продавать различные услуги.

Заниматься магазином придется самостоятельно, поскольку плательщики НПД не могут нанимать сотрудников. Как только самозанятый заключает трудовой договор со специалистом, статус автоматически аннулируется. В таком случае нужно будет оформить ИП, если его еще нет, и выбрать другую налоговую систему, отталкиваясь от целей и специфики бизнеса – общую или упрощенную.

Годовая прибыль от деятельности не должна превышать планку в 2,4 миллиона. Это тоже повод для перехода на другой режим и организационную форму, которые позволят продолжить развитие и масштабировать бизнес.

Кроме того, есть одна загвоздка. Помимо чужих товаров, самозанятые не могут продавать подакцизную продукцию и изделия, которые подлежат маркировке. Предполагается, что к 2024 году маркировка в РФ станет обязательной для всех товарных групп без исключения. Следовательно, если ничего не изменится, вероятнее всего самозанятым запретят продавать и товары собственного производства. Хотя, возможно, в закон внесут поправки.

Оптимальная площадка для ведения небольшого магазина своих изделий ручной работы или услуг на спецрежиме – социальные сети.

Кто такой самозанятый гражданин

Ключевые критерии выбора

Прежде чем выбрать, что лучше для интернет-магазина – ИП или самозанятость – ответьте на несколько важных вопросов.

1. Чем именно собираетесь заниматься?

Если вы лично оказываете клиентам какие-либо услуги или продаете собственноручно изготовленные изделия, статус самозанятого – то, что необходимо в данном случае. Как мы уже выяснили, на режиме НПД можно открыть интернет-магазин мыла ручной работы, игрушек, выпечки и прочей продукции из категории handmade и успешно вести его в соцсетях.

Если же хотите запустить классический розничный интернет-магазин на отдельном сайте, где будут продаваться товары разных брендов, тогда стоит оформлять ИП и выбирать другую систему налогообложения. Перепродажа на НПД запрещена.

Для некоторых видов деятельности может понадобиться юрлицо.

2. С кем планируете работать?

Если только с физлицами, будет вполне достаточно самозанятости. В случае, когда преимущественная часть клиентов организации, лучше подумать об открытии ИП. Юрлица больше доверяют индивидуальным предпринимателям.

3. На какой доход ориентируетесь?

Если примерная планка не превышает 2,4 миллиона рублей в год, выгоднее оформляться в качестве самозанятого. Это +/- 200 тысяч в месяц.

Для более амбициозных целей следует выбирать ИП. Но разумнее не спешить: можно стартовать на режиме НПД, а потом перейти на другую систему при условии стабильного роста прибыли.

4. Нужна ли будет дополнительная рабочая сила?

Определитесь на старте: справитесь ли вы с ведением интернет-магазина или вам сразу же понадобится помощь. С небольшим ассортиментом и умеренным потоком заказов можно попробовать работать самостоятельно, оформив самозанятость. И для этого даже не нужно запускать сайт.

Когда количество продаж начнет расти или вам захочется масштабировать бизнес, придется нанимать сотрудников, иначе есть риск не осилить нагрузку. Как только официально наймете хотя бы одного специалиста, нужно будет перейти на ИП.

5. Будете ли привлекать партнеров?

Открыть бизнес совместно с партнерами можно только на ООО. Что ИП, что самозанятость предполагают работу в одиночку, без дополнительных учредителей.

Эти 5 пунктов и есть ключевые критерии выбора, на которые стоит ориентироваться при решении вопроса.

Выводы: что все-таки лучше выбрать

Если ваш товар относится к таковым, которые разрешено продавать на режиме НПД, можете запускать магазин в соцсетях, используя льготную систему. То же самое касается услуг. Самозанятость в данном случае – отличный вариант для старта бизнеса. С ее помощью вы сэкономите на бухгалтерии и налогах. Когда прибыль начнет расти, можно оформить ИП и перейти на упрощенную систему.

ИП на старте – оптимальное решение для перепродажи товаров различных производителей. Эта организационно-правовая форма подходит большинству классических интернет-магазинов. На ней можно открыть сайт одежды и обуви, детских товаров, электроники, мебели, продуктов питания и практически любой другой.

К тому же, ИП позволяет выбрать выгодную для себя систему налогообложения. В том числе и НПД при условии реализации услуг или самостоятельно изготовленных товаров. Однако на других режимах индивидуальному предпринимателю необходим стабильный доход, поскольку там предусмотрены обязательные страховые взносы.

В целом, при выборе режима и формы предпринимательства нужно смотреть на конкретную ситуацию и учитывать специфику бизнеса.

Приложение N 3. Рекомендации по заполнению отдельных реквизитов формы УПД

РЕКОМЕНДАЦИИ ПО ЗАПОЛНЕНИЮ ОТДЕЛЬНЫХ РЕКВИЗИТОВ ФОРМЫ УПД

N, N Строки, графы

Возможные значения и рекомендации и пояснения

Выбирается налогоплательщиком в зависимости от цели использования универсального передаточного документа (УПД)

строки (1) – (7) графы 1 – 11

Для УПД со статусом “1” заполняются в соответствии с Приложением N 1 к постановлению Правительства РФ от 26.12.2011 N 1137.

В случае если счета-фактуры в организации подписываются иным лицом, уполномоченным на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации, то в счете-фактуре может быть указан соответствующий распорядительный документ или указана должность уполномоченного лица, подписавшего конкретный счет-фактуру .

Допустимо дополнение показателей строк (3) и (4) информацией об ИНН, КПП грузоотправителя и ИНН, КПП грузополучателя.

Для УПД со статусом “2” возможно заполнение строк (1), (1а), (2), (6), (7), граф 1, 2 или 2а, 3 и 9 в целях исполнения требований п. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ о наличии в документе подробной информации о содержании факта хозяйственной жизни и величины натурального и (или) денежного измерения.

Показатели, уточняющие условия совершения факта хозяйственной жизни, могут также быть отражены в строках (2а), (2б), (3), (4), (5), (6), (6а), (6б), графах (4), (5), (6) и др.

Порядковый номер записи в таблице

Законодательно реквизит в качестве обязательного не установлен.

Может заполняться для удобства поиска и визуального выделения позиций.

Код товара/работ, услуг

Артикул (иное) – в отношении товаров; код видов деятельности, в рамках которых выполняются работы, услуги (ОКВЭД, ОКУН).

Законодательно реквизит в качестве обязательного не установлен.

Может заполняться с использованием ОКВЭД (ОКУН) для однозначной идентификации работ/услуг в целях обозначения применения специальных налоговых режимов, налоговых льгот (освобождений от уплаты налогов), пониженных тарифов страховых взносов и пр. (при договоренности с контрагентом; наличие/отсутствие показателя само по себе налоговых последствий не несет).

Основание передачи (сдачи)/получения (приемки)

Информация, идентифицирующая возникающие отношения сторон (виды отношений, реквизиты договоров, соглашений, поручений и т.д.)

Показатель, который позволяет определить содержание факта хозяйственной жизни и специфические условия сделки непосредственно в первичном документе.

Данные о транспортировке и грузе

Реквизиты транспортных документов (транспортной накладной, путевого листа), поручений экспедиторам, складских расписок и пр. уточняющая информация о перевозке. Например, в качестве информации, более полно характеризующей операцию, может быть указан базис поставки, с учетом которого сформирована договорная цена товара (выборка, отгрузка, доставка и пр. с возможным использованием ИНКОТЕРМС 2000) или наименование организации, несущей транспортные расходы, или др.

Также строка может содержать сведения о грузе: масса нетто/брутто и т.д.

Законодательно реквизит в качестве обязательного не установлен.

Уточняет содержание факта хозяйственной жизни при осуществлении транспортировки грузов своим транспортом и силами сторонних организаций; при приемке товаров по количеству мест, по весу и т.д.

Товар (груз) передал/услуги, результаты работ, права сдал

Может быть указана должность лица, совершившего отгрузку, и (или) лица, уполномоченного действовать по сделке передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ.

Показатель, уточняющий обстоятельства осуществления операции (сделки).

Если этим лицом является лицо, уполномоченное на подписание счетов-фактур и подписавшее документ от имени руководителя или главного бухгалтера (до строки [8]), то в данной строке могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи.

Дата отгрузки, передачи (сдачи)

Дата совершения факта хозяйственной жизни (дата отгрузки товара, оказания услуги, передачи результатов выполненных работ, передачи имущественных прав).

Законодательно реквизит в качестве обязательного не установлен. Однако показатель определяет такое существенное обстоятельство факта хозяйственной жизни, как реальную дату отгрузки товара (груза), имущественных прав/реальную дату предъявления заказчику выполненных работ, предъявления документа о выполненных услугах.

Например: документ может быть оформлен 11 июня 2013 года (строка 1), но фактически по ряду причин отгрузка может состояться только на следующий день. В таком случае в строке [11] указывается дата “12.06.2013”.

Показатель рекомендуется заполнять и при совпадении даты составления документа (строка 1) и даты совершения (оформления) факта хозяйственной жизни. Это не допустит несогласованного внесения изменений в документ (произвольного проставления даты) любой заинтересованной стороной и позволит исключить споры о дате возникновения соответствующих правоотношений.

В общем случае значение показателя будет равно или позднее даты составления УПД (строка 1).

Кроме предусмотренных п. 3 ст. 9 Закона N 402-ФЗ случаев, когда составить документ при совершении факта хозяйственной жизни не было возможности и документ был составлен непосредственно после его окончания.

Иные сведения об отгрузке, передаче

Могут быть приведены ссылки на иную сопутствующую передаче/сдаче информацию, например, данные о паспортах, сертификатах и пр., а также о количестве и виде любых других документов, являющихся неотъемлемыми приложениями к УПД.

Законодательно реквизит в качестве обязательного не установлен.

Может заполняться в случае наличия существенной дополнительной информации об исполнении сделки продавцом (исполнителем), не вошедшей в форму УПД.

Ответственный за правильное оформление сделки, операции

Должность лица, ответственного за правильное оформление сделки, операции со стороны продавца, его подпись с указанием фамилии и инициалов.

Показатель, позволяющий определить лицо, ответственное за оформление операции.

Если лицом, ответственным за оформление сделки, является лицо, совершившее отгрузку, и (или) лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка [10]), то при наличии подписи в строке [10] в данной строке могут заполняться только сведения о должности и ф.и.о. без повторения подписи.

Если лицом, ответственным за оформление сделки, является лицо, уполномоченное на подписание счетов-фактур и подписавшее документ от имени руководителя или главного бухгалтера (до строки [8]), то в данной строке также могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи.

Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, [13а] для указания должности, Ф.И.О. и подписи второго ответственного лица.

Наименование экономического субъекта – составителя документа (в т.ч. комиссионера (агента))

Может быть указано наименование и иные реквизиты, определяющие экономический субъект, составивший документ со стороны продавца.

Показатель, позволяющий включить в документ информацию о хозяйствующем субъекте, принимающем участие в составлении двустороннего документа со стороны продавца.

В данной строке могут указываться сведения об экономическом субъекте, ведущем бухгалтерский учет продавца на основании договора. Также это могут сведения о комиссионере (агенте), если он передает комитенту (принципалу) товар, результаты работ, услуги, приобретенные у продавца от своего имени. В строке [8] в этом случае указываются реквизиты договора между комитентом (принципалом) и посредником.

Может не заполняться при наличии печати, имеющей в своем составе полное наименование экономического субъекта, составившего документ.

Товар (груз) получил/услуги, результаты работ, права принял

Может быть указана должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав) от имени покупателя; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ.

Показатель, уточняющий обстоятельства осуществления операции (сделки).

Дата получения (приемки)

Дата получения товара (груза), принятия результатов выполненных работ, получения имущественных прав покупателем или иным лицом, уполномоченным покупателем.

Законодательно реквизит в качестве обязательного не установлен. Однако показатель определяет такое обстоятельство факта хозяйственной жизни, как реальная дата получения покупателем (представителем покупателя) товара (груза), имущественных прав/реальная дата принятия услуг, результатов работ.

Например: документ составлен 11 июня 2013 года (строка (1)), но фактически по ряду причин отгрузка состоялась только на следующий день (в строке [11] – дата “12.06.2013”). При этом покупатель получил товар 18.06.2013 (в строке [16] – дата “18.06.2013”)

Рекомендуется к заполнению в любом случае. Это не допустит несогласованного внесения изменений в документ (произвольного проставления даты) заинтересованной стороной и позволит исключить споры о дате возникновения соответствующих правоотношений.

Не может быть ранее даты составления УПД (строка 1) и даты передачи, зафиксированной продавцом в строке [11].

Например: документ составлен 11 июня 2013 года (строка 1), отгрузка для транспортировки состоялась в этот же день (в строке [11] – дата “11.06.2013”). При этом и покупатель получил от перевозчика товар в этот же день (в строке [16] – дата “11.06.2013”)

Иные сведения о получении, приемке

Сведения о наличии/отсутствии претензий; данные о документах, оформленных покупателем (заказчиком) при получении товаров (работ, услуг, имущественных прав), являющихся неотъемлемыми приложениями к УПД.

Законодательно реквизит в качестве обязательного не установлен.

Может заполняться в случае наличия у покупателя существенной дополнительной информации об исполнении сделки. В частности, может заполняться покупателем (заказчиком) для подтверждения факта приемки без претензии. При наличии претензий могут указываться сведения о дополнительных документах, оформленных при получении/приемке товаров (работ, услуг, имущественных прав).

Ответственный за правильное оформление сделки, операции

Должность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов.

Показатель, позволяющий определить лицо, ответственное за оформление операции.

Если лицом, ответственным за оформление сделки, является лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка [15]), то в данной строке могут заполняться только сведения о должности и ф.и.о. без повторения подписи.

Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, [18а] для указания должности, Ф.И.О. и подписи второго ответственного лица.

Наименование экономического субъекта – составителя документа

Может быть указано наименование и иные реквизиты, определяющие экономический субъект, составивший документ со стороны покупателя (участника сделки, операции).

Показатель, позволяющий включить в документ информацию о хозяйствующем субъекте, принимающем участие в составлении двустороннего документа со стороны покупателя.

В данной строке могут указываться сведения о лице, ведущем бухгалтерский учет экономического субъекта на основании договора.

Может не заполняться при наличии печати, имеющей в своем составе полное наименование экономического субъекта, принимающего участие в составлении конкретного двустороннего документа.

Печати экономических субъектов – составителей документа.

Законодательно реквизит в качестве обязательного не установлен.

Отсутствие печати при наличии всех обязательных реквизитов, предусмотренных статьей 9 Закона N 402-ФЗ, не может являться основанием для отказа в принятии документа к налоговому учету.

Письмо Минфина России от 23.04.2012 N 03-07-09/39.

Как правильно подписывать УПД: кто должен это делать — обязательные подписи со стороны покупателя и поставщика, правильное оформление

В этой статье мы предлагаем разобраться, кто должен и как правильно подписывать так называемый УПД со стороны покупателя при каждом получении, на что следует смотреть и т.д. Неверно подготовленные бумаги оказываются юридически недействительны. Наличие в них подписей — необходимый нюанс. Он подтверждает, что пакет видели оба контрагента и согласны с содержанием. Этот бланк объединяет в себе несколько функций, поэтому к его оформлению стоит подойти серьезно. В этом материале мы будем изучать обязательные реквизиты и наличие прав на подпись, так как у всех сотрудников компаний разные полномочия. Если распишется не тот работник, то придется все печатать заново.

Что это такое

Это документ для передачи от продавца к клиенту, который требуется, чтобы зафиксировать завершение очередной хозяйственной операции. Его так называют, потому что в нем объединяется функционал и важные поля нескольких файлов — СФ и первички.

Главная цель — сократить и ускорить документооборот, избежать ошибок и ненужных задержек времени. Теперь входит в стандартный комплект данных для успешного завершения сделки. Его допускается использовать для целей налогообложения, что значительно упрощает процесс.

Заполнение всех или отдельных подписей в УПД — серьезная часть сделки. Этим бланком подтверждается, что все оформлено корректно, стороны с этим согласны, а бумага заполнена верно. Следует заранее уточнить, кто и где должен расписываться.

Для каких целей может оказаться нужен

На основании этого файла заявляют налоговый вычет, ведут корректный бухучет, списывают возникшие затраты. С его помощью серьезно экономится время и силы сотрудников, уменьшается количество необходимых документов.

При продаже или отгрузке товаров теперь компания не собирает пакет документации из накладных, счет-фактуры и иных передаточных файлов. Все уже прописано на едином универсальном листе.

По факту это СФ, дополненная нужными строками, в частности, об отгрузке и приемке. Когда бумага будет корректно оформлена, ее можно будет отправлять в налоговую и контрагентам.

Главное — перед переходом на новую систему, то следует закрепить это в учетной политике. Все перемены важно внести до начала нового налогового периода.

Готовые решения для всех направлений

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Обязательная маркировка товаров – это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Когда используется

Его допускается задействовать при совершении большинства актов хозяйственной жизни. Сюда можно отнести продажу, передачу имущественных прав, отгрузку, иные действия, связанные со сменой организации. Чаще всего его заполняют при:

- поставках, подрядных работах;

- сделках, в которых меняются владельцы имущества, продукции;

- оформлении взаимодействия с посредниками.

Кроме того, некоторые виды деятельности ФНС отдельно расписала во втором приложении к письму. Этот документ является рекомендованным, но участникам процесса следует помнить, где нужно ставить подписи в УПД покупателю при получении, а продавцу при передаче. Корректное заполнение крайне важно.

Еще один нюанс — юридическое лицо может применять его по своему усмотрению. Например, перейдет на подобный документооборот только по одному виду сделок, а по остальным продолжит пользоваться стандартными СФ и иными первичными документами.

Что указывать обязательно

Существует перечень полей, которые необходимо заполнять продающей стороне при использовании этой формы. Стандартный список реквизитов включает в себя:

- наименование бланка;

- дата, когда начали составлять;

- названия организаций-участников или Ф.И.О. ИП;

- в чем заключается операция;

- результат совершения в натуральном или денежном выражении с указанием единиц измерения;

- ФИО и должность человека, который несет ответственность за операцию.

Так как он может заменять собой целый комплект документов и выступать в виде самостоятельной первичной документации, в нем есть еще один постоянный реквизит — статус. Их всего 2:

- Применяется как СФ.

- Как первичка для отчетности.

Во втором случае допускается не прописывать информацию про ставку, а также «код страны и ее название». На вычет можно подавать при указанном «1» либо в случае, когда все нужные строки были прописаны, но случайно или по ошибке было написано «2». Стоит отметить, что только в качестве СФ его заполнять не разрешается, в частности потому, что для этих целей необходимо отдельный статус, а его нет. Поэтому его следует рассматривать шире.

Правила подписания всех типов УПД со всех сторон у любого стандартного покупателя

Количество подписантов как от клиента, так и от продавца способно меняться. Кто должен ставить свою подпись, зависит от того, как в конкретной фирме распределены полномочия — кто отвечает за передачу товаров, подтверждает корректность произошедшего, пересчет по количеству и качеству. Предлагаем разобраться в этом ответственном моменте подробнее.

Неважно, какой статус, рекомендованными будут 2 подписи:

- Руководителя компании. По факту глава предприятия вправе передать эту задачу специальному уполномоченному лицу, если он уверен в способностях подчиненного. Подобные разрешения следует задокументировать специальным внутренним актом, доверенностью или приказом. Без этого человек не должен касаться официальной документации.

- Главного бухгалтера. Ситуация та же. Специалист может делегировать эту работу другому человеку, если это закрепят в учетной политике.

Обязательные и рекомендованные подписи в УПД от руководства со стороны поставщика

Этот реквизит есть сразу в нескольких строчках:

- в отделенной жирной рамкой части понадобится, чтобы расписались глава фирмы или подразделения и главбух, либо лица, которым они официально разрешили это;

- есть место, где должен расписаться сотрудник, который отправил товар или выполнил услугу, вместе с его фамилией, инициалами и местом работы;

- ниже — подписанты УПД, которые вправе составлять бланки в качестве первичной документации;

- под ним графа для приемщика груза, который отвечает за внимательное и верное перемещение между предприятиями и внутри него от покупателя;

- одно из последних полей для работника, который заверяет, что все было выполнено правильно.

Чтобы минимизировать вероятность ошибок, стоит установить на рабочие компьютеры специальное ПО. Оно оптимизирует многие процессы и сэкономит время сотрудников. Найти подходящее оборудование и софт можно в «Клеверенс».

Кто, как и где имеет право подписывать УПД: что происходит у продавца при оформлении по заранее составленному образцу

Как мы уже говорили выше — обязательно наличие подписи главы предприятия или подразделения и главбуха либо людей, их заменяющих на законных основаниях, в разделе СФ.

Когда заполняется строчка 10, то допускается не проставлять подписи в случае, если принимать груз и оформлять счет-фактуру имеет право все тот же человек. Тогда достаточно расписаться в разделе для СФ, а в поле 10 написать должность и ФИО.

В графе 13 реально не подписываться, если один и тот же гражданин будет принимать и отвечать за результаты.

Правила оформления и подписания всех УПД, которые рекомендуется соблюдать с привычной для любого покупателя стороны

После блока, в котором говорится о продавце продукции, есть несколько строчек, где пригодятся данные от клиента. В поле под номером 15 необходима подпись человека, который занимается приемкой, а также его должность и Ф.И.О.

В 18 указывается информация о лице, отвечающем за верностью формирования операции. Здесь разрешается не расписываться, если принимает и следит за корректностью один работник. Тогда хватит Ф.И.О. и занимаемого им места.

Следует проверять, насколько все органично, чтобы потом не возникало вопросов у налоговой инспекции. Сформировать бланк через торговую программу не тяжело, остается только в нужных местах обеспечить подходящие отметки.

Правильность оформления УПД подписи со стороны продавца

От того, насколько безошибочно подготовлены файлы, зависит, насколько большой будет очередная проверка специалистами ФНС.

От поставщика или реализатора понадобится больше подписей, если у бумаги статус «1». В этом случае она выступает одновременно в качестве первички и СФ, поэтому необходимо минимум 3 участника от этого контрагента – руководитель, главбух и ответственный, который проверял отгрузку. В некоторых полях это может оказаться один и тот же работник, тогда можно просто указать Ф.И.О. в полях.

Во «2» статусе необязательно расписываться в блоке, который относится к СФ.

Где отмечается тот, кто заказал продукцию

В 15 поле требуется, чтобы расписалось лицо, которое принимает услугу или продукцию. Там же указывается Ф.И.О. и кем эта личность работает. Если от клиента (предприятия, заказывающего выполнение работ/услуг) будет обозначен директор или иное руководящее звено, то можно в строке 18 вписать только Ф.И.О. и кем служит.

Отражаем исполнителей

Если вы задались вопросом, какие могут оказаться необходимы подписи в УПД от реализаторов, то для них тоже есть свои поля.

Для этого бланка это 13 блок. Здесь должен отметиться мастер, который имеет право составлять подобные бумаги в виде первичных. Этот человек обязательно проявляется и отражается в документации.

Это товароведы, которые отвечают за погрузку и проверять качество укладки, или бухгалтер, который допустил к отправке груженый автомобиль. Требуется вписывать того специалиста, который имеет непосредственное отношение к произошедшему акту хозяйственной жизни организации. Единственный нюанс — ему требуется соответствующий доступ и разрешение от начальства.

Где ставится подпись в УПД и у кого есть такое право

Место, где будут расписываться разные стороны, закреплено в бланке и не меняется от одного файла к другому. Общий вид только рекомендован, но блок, в котором содержатся реквизиты для счета-фактуры нельзя удалять или пропускать. Его следует заполнять по всем правилам. Первым это будет делать продавец и его представители. Они фиксируют, что все загружено и подготовлено, пересчитано, соответствует требованиям закона и в полном соответствии с договором.

Когда груз попадет к приобретателю, то его работники обязаны будут все перепроверить по количеству и качеству, поставить соответствующие отметки. Как мы уже говорили выше, всем участникам сделки следует иметь полномочия, чтобы расписываться, иначе документ потеряет юридическую силу.

Где должны стоять обязательные и рекомендованные подписи в УПД от лица водителя в образце и с привычной для покупателя стороны

Никто не заставляет организации пользоваться этой бумагой, в их доступе любая первичка. А если ее применяют, то это еще не значит, что понадобится подпись экспедитора. Чаще это зависит от фирмы и ее внутренних распоряжений. Если руководство считает это нужным, то в бланке будет строчка специально для шофера. Обычно это касается грузов, которые транспортируют с пломбами.

В остальном необходимо проверить, отметились ли:

- кто выполнял отгрузку;

- отвечающий за корректное оформление от имени продавца;

- кто принимал ТМЦ;

- ответственный за правильность подготовки у выгодоприобретателя.

Главное — не забыть о реквизитах. Все остальные строки могут быть на усмотрение составителя.

Печать

Мы изучили, где в УПД должен проверить данные и расписаться покупатель, а где — грузоотправитель. Теперь стоит разобраться, а нужно ли заверять бланк.

По закону это необязательно. В пункте 5 статьи 169 указан полный перечень реквизитов, без которых нельзя работать. И этого элемента в нем нет. Более того, наличие синей круглой рамки не является важным параметром как для счета-фактуры, так и для первички.

Есть нюанс — если участники сделки пришли к мнению о том, что все будут проставлять печать и полное наименование организации, то им не придется заполнять строки 14 и 19. Но это действует лишь для компаний, которые планируют длительное сотрудничество, при этом после каждого дня менять шаблон они не собираются.

Какие документы заменяет

Выше мы говорили, как правильно подписать УПД покупателю и продавцу. Осталось разобраться, вместо чего может использоваться этот файл.

Главная цель этого бланка — использоваться взамен целого комплекта. Он с легкостью объединяет в себе строки для счета-фактуры и разнообразной первички. А возможность создавать дополнительные поля делает его действительно универсальным. По факту это СФ с добавленными к ней графами про отгрузку и приемку.

Кроме того, допускается отправлять его не только контрагенту и клиенту. Можно сформировать и отправить в налоговую. Важно не забыть сначала зафиксировать его в учетной политике, а потом — не менять шаблон, использовать одну форму.

По законодательству каждая компания может самостоятельно выбирать, как им работать. То есть фирма способна так взаимодействовать только с одним контрагентом или их группой, либо оформляет подобные файлы для всех по своему желанию.

Именно для того, чтобы определить полномочия бумаги, у нее есть статус. Об этом мы уже говорили выше. Напоминаем, что следует проверять, что стоит на документе — 1 или 2.

Особенно актуально использовать УПД фирмам, которые оказывают услуги и одновременно продают товары или продукцию. С его помощью можно отказаться от оформления акта выполненных работ в сочетании с СФ.

Разработали и предложили это специалисты ФНС. Она помогает значительно сократить количество документации, которые необходимо безошибочно подготовить и передать на подпись клиенту. Она носит рекомендательный характер, поэтому допускается дополнять ее другими важными для компании строчками, чтобы не формировать отдельные бланки из-за 1-2 граф. Все можно объединить и один раз организовать шаблон, которым будет пользоваться предприятие при взаимодействии с контрагентами.

Это неплохой файл и для предпринимателей, которые находятся на упрощенке. Несмотря на то что они не создают и не выставляют счет-фактуры, им разрешается пользоваться УПД. Только желательно внимательно отнестись к заполнению всех строк, особенно к статусу. Там может стоять только цифра «2».

Итоги

Мы рассмотрели, кто подписывает универсальный передаточный документ (УПД) со стороны продавца или поставщика, сколько и где подписей должно быть. Изучили нюансы и нормы, которыми необходимо руководствоваться, чтобы правильно вести предпринимательскую деятельность. Обычно компания регулярно выполняет одинаковые операции, а значит, первичку и СФ можно автоматизировать и создать шаблоны. Это минимизирует вероятность ошибок и значительно упростит работу специалистам фирмы.