Этапы реорганизации юридического лица: документы, сроки и другие нюансы

Даже при небольшой задолженности перед государственными органами или кредиторами юрлицо можно закрыть. Именно из-за этого реорганизация, как способ прекращения деятельности организаций, получила широкое распространение в бизнес-среде. Хотя сам этот процесс таит в себе, как преимущества, так и недостатки.

Реорганизация юридического лица влечет создание новых юридических лиц или смену организационно-правовой формы уже существующих предприятий.

Однако в этом процессе есть свои тонкости. С одной стороны, при реорганизации юрлицо исключается из государственного реестра — как при официальной ликвидации, да и отменить её кредиторам и государственным органам крайне сложно. С другой стороны, в результате реорганизации всегда появляется правопреемник, которому приходится отвечать по всем долгам, а сама процедура длится не менее 3,5 месяцев.

Формы реорганизации

В Гражданском кодексе прописаны пять форм реорганизации:

- слияние;

- присоединение;

- разделение;

- выделение;

- преобразование.

При этом формы могут одновременно сочетаться (ст. 57 ГК РФ). Например, разделение с одновременным присоединением, выделение с одновременным присоединением, разделение с одновременным слиянием или выделение с одновременным слиянием.

Юрлицо считается реорганизованным, за исключением случаев, когда это происходит в форме присоединения, с момента государственной регистрации юрлиц, создаваемых в результате реорганизации. При присоединении одного юрлица к другому первое из них считается реорганизованным с момента внесения записи в ЕГРЮЛ о прекращении деятельности присоединенного юрлица.

Как правило, у реорганизации всегда есть причины и цели. В ряде случаев она осуществляется в добровольном порядке, по желанию самого юрлица, решению учредителей. И в этом случае реорганизация проводится в любой из перечисленных форм.

Иногда, с целью ограничения монополистической деятельности компании, случается принудительная реорганизация — в форме разделения и выделения. Такой порядок предусмотрен ст. 38 Федерального закона от 26.07.2006 № 135-ФЗ.

Еще один порядок, по которому может проходить реорганизация юрлица, — приватизация.

Алгоритм действий при реорганизации

1. Подготовительный этап: составление плана и оценка активов

На начальном этапе нужно подготовиться к процессу: составить план, чтобы придерживаться сроков, предусмотренных законодательством, вовремя уведомить налоговые органы о принятии решения о реорганизации и создании новых юрлиц, а также поставить в известность кредиторов.

Важно оценить имущество, активы и объем обязательств перед различными кредиторами. При инвентаризации следует опираться на Приказ Минфина РФ от 13.06.95 № 49, в котором приводятся методические рекомендации.

2. Подтверждение решения о реорганизации

Приняв решение о реорганизации, компания должна подтвердить его с помощью нотариального удостоверения. Решение единственного участника общества подтверждается его подписью, заверенной у нотариуса (ч. 3 ст. 17 Федерального закона от 08.02.1998 № 14-ФЗ).

В регистрирующий орган по местонахождению отправляется уведомление о начале процедуры реорганизации. К нему прикладывается решение собственников.

При внесении сведений о начале реорганизации в роли заявителя могут выступать:

- руководитель постоянно действующего исполнительного органа реорганизуемого юрлица или иное лицо, имеющее право без доверенности действовать от имени этого юрлица;

- если происходит реорганизация двух и более юрлиц — руководитель постоянно действующего исполнительного органа юрлица, последним принявшего решение о реорганизации, или определенного решением о реорганизации, или иное лицо, имеющее право без доверенности действовать от имени этих юрлиц — иное лицо, действующее на основании полномочия, предусмотренного федеральным законом.

Подпись заявителя должна быть заверена у нотариуса. Однако в этом нет необходимости, если документы подаются в регистрирующий орган заявителем лично при наличии паспорта или направляются в форме электронных документов, подписанных усиленной квалифицированной электронной подписью.

Если в процессе реорганизации участвуют два и более юрлица, то уведомление подается в регистрирующий орган по месту нахождения юрлица, который последним принял решение о реорганизации, или в регистрирующий орган, который определен в решении о реорганизации.

Сроки отправки уведомления о реорганизации

Со дня принятия решения установлено три рабочих дня на отправку уведомления о реорганизации. Регистрирующий орган вносит соответствующую информацию в ЕГРЮЛ тоже в определенный срок — в течение трех рабочих дней.

Отмена процедуры реорганизации действующим законодательством не предусмотрена.

После даты отправки уведомления о начале процедуры реорганизации юрлицо, находящееся в процессе реорганизации, в течение пяти рабочих дней письменно уведомляет известных ему кредиторов о происходящей ситуации (п. 2 ст. 13.1 Федерального закона от 08.08.2001 № 129-ФЗ).

3. Публикации в журнале «Вестник государственной регистрации»

Когда запись о начале процедуры реорганизации уже внесена в ЕГРЮЛ, реорганизуемое предприятие должно дважды, с периодичностью один раз в месяц, опубликовать в журнале «Вестник государственной регистрации» уведомление о реорганизации.

Срок для первой публикации — не менее 30 дней со дня принятия решения о реорганизации. Между первой и второй публикациями должен быть временной интервал в месяц. Только после второй публикации юрлицо может подавать заявление в регистрирующий орган.

За нарушение сроков по представлению сведений о начале реорганизации грозит предупреждение или штраф в размере 5 000 руб. (п. 3 ст. 14.25 КоАП РФ).

Если в реорганизации участвуют два и более общества, то сообщение публикуется от имени всех участвующих в реорганизации обществ.

4. Сверка расчетов с налоговой инспекцией

В п. 3.3 Приказа ФНС России от 09.09.2005 № САЭ-3-01/444@ указано, что в начале процедуры реорганизации должностное лицо отдела работы с налогоплательщиками проводит сверку расчетов налогоплательщика. Акт сверки представляется в течение 5 дней со дня поступления в налоговый орган письменного запроса.

В соответствии с пп. 11 ст. 32 НК РФ направить запрос о проведении сверки и получить акт можно в течение следующего дня после дня составления такого акта следующими способами:

- в электронной форме по телекоммуникационным каналам связи;

- через личный кабинет налогоплательщика.

5. Подготовка документов

Итак, сведения о реорганизации дважды опубликованы в журнале «Вестник государственной регистрации» с интервалом в месяц. Теперь самое время вновь создаваемому юрлицу начать собирать все необходимые документы для представления в регистрирующий орган.

Для каждой формы реорганизации предусмотрен свой пакет документов.

Обратите внимание на то, что документ, подтверждающий представление сведений в органы Пенсионного фонда, не обязателен. Об этом предупреждает ФНС на официальном сайте. Необходимую информацию у территориального органа Пенсионного фонда налоговый орган запрашивает самостоятельно.

Содержание договора о присоединении

При госрегистрации юрлица, создаваемого путем реорганизации в форме присоединения, заявителем выступает руководитель постоянно действующего исполнительного органа присоединяемого юрлица.

В регистрирующий орган необходимо представить договор о присоединении. В нем обязательно должны быть прописаны положения о порядке и сроках проведения совместного общего собрания участников, а также изменениях, которые вносятся в общество, к которому осуществляется присоединение.

Изменения в устав могут потребоваться, в частности, для увеличения уставного капитала, если у общества отсутствуют на балансе доли, на которые могут быть обменяны доли участников присоединяемого общества.

Если совместное собрание проводиться не будет, то это указывается в договоре.

Кроме обязательных положений в договор следует включить:

- наименование, сведения о нахождении каждого общества, участвующего в присоединении;

- порядок и условия присоединения: размер уставного капитала общества, к которому происходит присоединение; перечень действий, которые необходимо произвести каждому обществу, участвующему в реорганизации, а также сроки их совершения; порядок долей в уставном капитале присоединяемого общества.

При определении порядка обмена долей нужно помнить о том, что ряд долей не подлежат обмену, так как они погашаются (п. 3.1 ст. 53 Федерального закона от 08.02.98 № 14-ФЗ).

Как сэкономить на уплате государственной пошлины

С 1 января 2019 года размер государственной пошлины составляет 4 000 руб. Но ее можно не уплачивать в том случае, если юрлицо направляет документы в регистрирующий орган в электронном формате (пп. 32 п. 3 ст. 333.35 НК РФ).

Нужна электронная подпись? Подберите сертификат под вашу задачу

Зачем нужен передаточный акт?

В Приказе Минфина РФ от 20.05.2003 № 44н даются методические указания по формированию бухгалтерской отчетности при реорганизации. Для формирования необходимы: учредительные документы организаций, которые появились в результате реорганизации, решения учредителей или соответствующих органов, определенных законодательством РФ, договоры о слиянии или присоединении в установленных законодательством РФ случаях, передаточный акт.

Передаточный акт — это документ, который определяет права и обязанности организаций при реорганизации в формах разделения и выделения. Для слияния, присоединения и преобразования такой акт, согласно ст. 58 ГК РФ, не требуется.

Без передаточного акта невозможна государственная регистрация юрлиц, создаваемых в результате реорганизации. Поэтому на регистрацию он представляется вместе с учредительными документами.

Перед составлением передаточного акта проводится инвентаризация имущества, так как имущество и обязательства переходят правопреемнику на основании этого документа.

Участники процесса реорганизации вправе закрепить способ оценки передаваемого, принимаемого в порядке правопреемства имущества в решении о реорганизации. Оценка имущества может проводиться:

- по остаточной стоимости;

- по текущей рыночной стоимости;

- по иной стоимости (фактической себестоимости материально-производственных запасов, первоначальной стоимости финансовых вложений и др.).

Кто утверждает передаточный акт:

- учредители (участники) юрлица;

- орган, принявший решение о реорганизации.

Что важно учесть при составлении передаточного акта

Несмотря на то, что форма акта законодательно не закреплена, в нем должны быть прописаны некоторые принципиально важные положения. В частности, это касается положений о правопреемстве по всем обязательствам реорганизованного юрлица в отношении всех его кредиторов и должников. Требование распространяется и на обязательства, оспариваемые сторонами, — они тоже прописываются.

Кроме того, в акте указывается порядок определения правопреемства в связи с изменением вида, состава, стоимости имущества, возникновением, изменением, прекращением прав и обязанностей реорганизуемого юрлица, которые могут произойти после даты, на которую составлен передаточный акт (п. 1 ст. 59 ГК РФ).

Содержание передаточного акта

Документ может включать:

- бухгалтерскую отчетность;

- акты (описи) инвентаризации имущества и обязательств реорганизуемой организации;

- первичные учетные документы по материальным ценностям, подлежащим приемке-передаче вследствие реорганизации;

- расшифровки (описи) кредиторской и дебиторской задолженности.

Сроки составления и утверждения передаточного акта

Составление документа лучше приурочить к концу отчетного периода или дате составления промежуточной бухгалтерской отчетности.

В п. 5 Методических указаний уточняется, что дата утверждения акта определяется учредителями в пределах срока проведения реорганизации, предусмотренного в договоре (решении) учредителей о реорганизации с учетом предусмотренных законодательством необходимых процедур (уведомления кредиторов (акционеров, участников) о принятом решении о реорганизации и предъявления ими требований о прекращении или досрочном исполнении обязательств и возмещении убытков, проведения инвентаризации имущества и. обязательств и др.).

6. Подача документов в регистрирующий орган

Направить документы можно одним из способов:

- почтой

- в МФЦ

- нотариусом (по просьбе заявителя)

- в электронном формате на сайте ФНС (документы должны быть подписаны усиленной квалифицированной электронной подписью заявителя)

Если пакет сформирован в электронном виде, то документы нужно отсканировать с учетом технических требований и заверить электронной подписью заявителя либо подписью нотариуса. При этом ключ подписи должен быть действителен на момент подписания электронного документа и на день отправления документов в налоговый орган.

При реорганизации в форме присоединения документы подаются в налоговую инспекцию по месту нахождения компании, к которой происходит присоединение.

7. Получение документов

После подачи документов на госрегистрацию их получить — на 6-й рабочий день.

Сделать это заявитель может лично или через представителя. В комплект документов о госрегистрации входит:

- лист записи ЕГРЮЛ;

- учредительный документ с отметкой регистрирующего органа (1 экземпляр).

Если документы подавались в инспекцию или по почте, то получение осуществляется почтовым отправлением в адрес заявителя.

Если заявитель обращался в МФЦ, то получать он будет их здесь же. Тот же самый порядок действует и в случае отправки документов через нотариуса — получение у нотариуса.

Если документы направлялись в электронном виде через интернет, то готовый комплект приходит на электронную почту.

8. Правопреемство

После того, как компания прошла все этапы реорганизации, оформила и получила необходимые документы, обязанности по уплате налогов и сборов переходят к правопреемнику, независимо от того, были ли ему известны факты и обстоятельства неисполнения обязанностей реорганизованным юрлицом (п. 2 ст. 50 НК РФ).

Правопреемнику придется уплатить все пени, причитающиеся по перешедшим к нему обязанностям, а также штрафы, наложенные до реорганизации.

Кто становится правопреемником по уплате налогов и сборов

- При слиянии — юрлицо, возникшее в результате слияния нескольких юрлиц.

- При присоединении — правопреемником присоединенного юрлица становится присоединившее его юрлицо.

- При разделении — юрлица, возникшие в результате разделения.

Права и обязанности, согласно п. 3 ст. 58 ГК РФ, переходят в соответствии с передаточным актом. Если этот документ не позволяет определить долю правопреемника или исключает возможность исполнения обязанностей в полном объеме или реорганизация была направлена на неисполнение обязанности по уплате налогов и сборов, то по решению суда вновь возникшие юрлица могут исполнять эти обязанности солидарно.

- При выделении — правопреемство не возникает.

Как и в предыдущем случае, если в результате выделения налогоплательщик не имеет возможности исполнить в полном объеме обязанности по уплате налогов и сборов, и такая реорганизация была задумана и организована ради неисполнения обязанности, то решением суда выделившиеся юрлица могут исполнять обязанности солидарно.

- При преобразовании — правопреемником становится вновь возникшее юрлицо.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Реорганизация путем присоединения

С какой целью компании затевают реорганизацию? Какие нюансы нужно учесть при реорганизации ООО путем присоединения?

Несколько слов о том, что представляет собой реорганизация. Реорганизация компании — это структурные преобразования, в результате которых возникает или ликвидируется одна, или несколько компаний. В каждой из форм реорганизации есть свои тонкости. Сегодня речь пойдет о реорганизации компании в форме присоединения.

Реорганизация ООО путем присоединения

Что представляет собой данный вид реорганизации?

Схематично данную процедуру можно представить так:

ООО «Гамма» + ООО «Альфа» + ООО «Омега» = ООО «Омега»

Как мы видим, в результате реорганизации организаций в форме присоединения ООО «Гамма» ООО «Альфа» прекратили свою деятельность. А новое юридическое лицо в процессе присоединения не образуется. В результате присоединения одно или несколько ООО прекращают свою деятельность, а их права и обязанности переходят к другому ООО на основании универсального правопреемства (п. 2 ст. 58 ГК РФ, п. 1 ст.53 Закона об ООО).

Суть такой реорганизации — прекращение деятельности присоединяемых компаний с передачей всех обязанностей и прав ООО, к которому осуществляется присоединение.

А что происходит с налогами при реорганизации ООО путем присоединения?

А как быть, если реорганизуемая компания не оплатила либо не смогла оплатить налоги или сборы до своей реорганизации?

Например, у компании ООО «Гамма» есть недоимка по налогу на прибыль.

Будет ли в данном случае срабатывать принцип — «кому должен — всем прощаю»?

В налоговом законодательстве для реорганизации ООО путем присоединения действует специальное правило (ст. 50 НК РФ). Если реорганизуемая компания не оплатила либо не смогла оплатить налоги, либо сборы до своей реорганизации, то эта обязанность исполняется ее правопреемником.

Если у реорганизуемой компании ООО «Гамма» или ООО «Альфа» имелись долги по налогам, то они никуда не исчезают, а переходят к правопреемнику — ООО «Омега».

Важно! Но есть и положительные моменты в части экономии налогов. Так, компания-правопреемник имеет право покрывать убытки прошлых периодов присоединившихся компаний.

Для того чтобы покрывать убытки прошлых периодов присоединившихся компаний, у них должны быть в наличии первичные учетные документы, подтверждающие размер понесенного убытка (Постановление Президиума ВС РФ от 24.07.2012 № 3546/12).

Налоговики вправе в полном объеме проверить обоснованность заявленных расходов, несмотря на то, что они понесены в более ранних периодах, не охваченных выездной налоговой проверкой (Письмо ФНС РФ от 16.04.2019 № СА-4-7/7164).

В ходе выездной налоговой проверки текущих налоговых периодов у ООО «Омега» может быть проверен и вопрос о повторном учете расходов в отношении ООО «Гамма» или ООО «Альфа» (Определении ВС РФ от 21.01.2019 № 308-КГ18-14911).

Помимо налогов, при реорганизации в форме присоединения ООО «Омега» получает права прежних компаний на собственность, на дебиторскую задолженность и прочие активы.

ООО «Омега» также получает их обязанности по договорам с контрагентами и перед государственными органами.

Кроме того, ООО «Омега» может стать участником арбитражных споров, если реорганизуемыми компаниями велись до проведения реорганизации судебные тяжбы.

Что нужно сделать для реорганизации ООО путем присоединения?

Реорганизация компании в форме присоединения достаточно трудоемкий, требующий немало времени, процесс. Кратко обозначим этапы, которые необходимо пройти компании.

1 этап. Принятие решения о реорганизации путем присоединения.

На этом этапе компании, участвующие в реорганизации, заключают договор о присоединении. Впоследствии каждая реорганизуемая компания должна утвердить этот договор на общем собрании учредителей.

На этом этапе необходима инвентаризация имущества и обязательств. То есть должна быть проведена неформальная инвентаризация всего, что «нажито непосильным трудом». Помимо этого, проверяется наличие необходимых документов по долгам с контрагентами.

Важно! С 2019 г. отменена обязанность сверки расчетов с ИФНС при реорганизации (п. 2.1 Приказа ФНС РФ от 20.12.2018 № ММВ-7-19/822@). Тем не менее, ее целесообразно провести. Это позволит избежать возможных разногласий с налоговиками в будущем.

2 этап. Извещение налоговиков о начале процедуры реорганизации — в течение 3 рабочих дней после даты принятия решения о реорганизации. Налоговики вносят в ЕГРЮЛ запись о том, что компании находятся в процессе реорганизации.

3 этап. Необходимо опубликовать сообщение о реорганизации путем присоединения в журнале «Вестник государственной регистрации».

Дважды с периодичностью один раз в месяц в журнале «Вестник государственной регистрации» размещается уведомление о реорганизации путем присоединения. В уведомлении о реорганизации указываются сведения о каждой участвующей в реорганизации компании, форма реорганизации, описание порядка и условий заявления кредиторами своих требований, а также иные сведения.

4 этап. Сбор пакета документов для налоговой инспекции.

Документы, связанные с завершением реорганизации, могут быть представлены в регистрирующий орган после 30 дней с даты второго опубликования сообщения о реорганизации компаний в журнале «Вестник государственной регистрации», а также истечения 3-х месяцев после внесения в ЕГРЮЛ записи о начале процедуры реорганизации.

5 этап. Государственная регистрация.

Государственной регистрации в случае реорганизации в форме присоединения подлежит не сама компания, к которой осуществлялось присоединение, а изменения и дополнения к ее учредительным документам.

Проведение реорганизации в форме присоединения позволит компании оптимизировать структуру управления, упростить схему финансовых потоков, сократить документооборот, покрыть текущие убытки.

Ликвидация ООО в 2022-2022: пошаговая инструкция

|

Юлия Меркулова Автор статьи Практикующий юрист с 2012 года |

Преимущества общества с ограниченной ответственностью заключаются не только в упрощенном способе его регистрации. Ликвидацию также можно провести самостоятельно.

Проблемы и сложности могут возникнуть только при значительной задолженности перед кредиторами. В нашей статье пошагово рассмотрим этапы закрытия ООО с учетом актуальных изменений в законодательстве.

Решение о ликвидации и создание ликвидационной комиссии

Любое предприятие можно ликвидировать в добровольном или принудительном порядке. Также закон позволяет использовать различные формы скрытой ликвидации, при котором первоначальные собственники ООО передают свои доли третьим лицам. Принудительный же процесс закрытия проходит в судебном порядке, либо путем банкротства.

Учредители общества могут в любой момент принять решение о добровольной ликвидации. На этом этапе нужно учитывать следующие нюансы:

- решение о прекращении деятельности ООО принимается единогласно — каждый из участников должен проголосовать за ликвидацию (если у компании только один собственник, ему предстоит вынести единоличное решение);

- ликвидационный процесс должен учитывать интересы потенциальных кредиторов — с этой целью следует заранее выявить кредиторскую задолженность и рассчитаться по долгам. В противном случае процесс рискует затянуться, либо предстоит инициировать банкротное дело;

- для ведения дел утверждается ликвидатор общества или создается ликвидационная комиссия.

При добровольной ликвидации учредители ООО не отвечают по долгам собственным имуществом, такая ответственность может возникнуть только при банкротстве.

На первой стадии закрытия компании следует выполнить 3 шага:

- подготовиться к проведению общего собрания участников ООО — оформить проект решений, сформировать повестку дня, уведомить собственников о месте и времени собрания;

- провести общее собрание — единогласно утвердить решение о прекращении деятельности, кандидатуру ликвидатора или состав ликвидационной комиссии;

- оформить бланк уведомления в инспекцию ФНС о начале ликвидационной процедуры.

Хотя уведомление в налоговый орган составляется от имени ООО, заявителем будет выступать ликвидатор или председатель ликвидационной комиссии. О принятом решении инспекция ФНС должна быть уведомлена в трехдневный срок.

Ликвидировать ООО можно путем реорганизации, банкротства или полного завершения деятельности.

Подача налоговой декларации

Процесс будет продолжаться несколько месяцев, а налоговая вправе назначить камеральную или выездную проверку. Поэтому на момент принятия решения о прекращении деятельности ООО необходимо своевременно представить в адрес ИФНС декларационные бланки, соответствующие режиму налогообложения компании.

При наличии задолженности по налогам и сборам, а также по штрафным санкциям за несвоевременную сдачу деклараций, в регистрации заявления о ликвидации будет отказано.

Если сумма задолженности по налогам и штрафам превысит 100 тыс. рублей, может быть инициирована процедура банкротства. Также на протяжении всей процедуры общество обязано сдавать текущую налоговую отчетность, даже если фиксируются нулевые результаты хозяйственной деятельности.

Уведомление налоговой о начале ликвидации ООО

Заполнение бланка уведомления в ИФНС не представляет особой сложности. Для этого ликвидатор или председатель комиссии использует форму Р15001, и заверяет ее в нотариальной конторе. Далее в налоговый орган направляются следующие документы:

- решение общего собрания участников или единственного собственника (отправляется только оригинал документа);

- форму Р15001 с удостоверительным штампом нотариуса.

Госпошлина при подаче указанных документов не уплачивается. Подать их нужно в трехдневный срок путем личного обращения в ИФНС, заказным письмом по почте или через нотариуса.

Уведомить о принятом решении нужно только налоговую инспекцию, в которой зарегистрирована компания. Внебюджетные фонды получат указанную информацию из налогового органа.

Получение уведомления о внесении записи о ликвидации в ЕГРЮЛ

При получении уведомления, налоговая обязана внести в ЕГРЮЛ информацию о начатой ликвидации. Помимо отражения этих сведений в реестре, заявитель получит на руки уведомление о внесении данной записи. Этот документ официально подтверждает, что компания может приступить к следующим стадиям ликвидационного дела.

Причины закрытия ООО

Ликвидация ООО в 2017 году не требует указания причин, по которым прекращается деятельность предприятия. Как правило, в решении учредителей указываются общие формулировки — «достижение целей, поставленных при создании ООО», «неудовлетворительные результаты хозяйственной деятельности» и т.д. Если причиной является значительная задолженность перед кредиторами, этот факт будет установлен на последующих стадиях закрытия общества. В этом случае собственников компании могут обязать направить заявление о банкротстве в арбитраж.

Добровольная ликвидация ООО

После получения из налоговой инспекции уведомления о внесении записи в ЕГРЮЛ, процедура закрытия компании будет включать следующие шаги:

- размещение публикации в официальном издании — «Вестнике государственной регистрации» (опубликовать объявление нужно не менее двух раз с периодичностью через месяц);

- уведомление всех известных кредиторов о начатом ликвидационном процессе;

- назначение налоговым органом камеральной или выездной проверки;

- утверждение промежуточного ликвидационного баланса;

- его утверждение в окончательной форме и направление в ИФНС заявления о ликвидации.

На каждой из указанных стадий могут возникать различные нюансы и сложности, решение которых зависит от конкретных обстоятельств ликвидационного дела.

Публикация извещения является обязательным требованием закона, для этого оформляются следующие документы:

- сопроводительное письмо в двух экземплярах;

- решение о ликвидации и назначении ликвидатора;

- заявка на публикацию (2 экз.);

- платежный документ, подтверждающий оплату за их размещение.

При любой ликвидации вы должны уведомить своих кредиторов.

Сразу после публикации нужно направить каждому известному кредитору письменное уведомление о начале ликвидационной процедуры. Этот документ вручает лично уполномоченным представителям кредитора, либо отправляется заказным письмом.

Далее процесс ликвидации ООО может столкнуться с проблемами — налоговая инспекция имеет право назначить выездную проверку. Она является не обязательной, а при наличии нулевой отчетности может и вовсе не назначаться. Если должностными лицами ИФНС будет выявлена недоимка по налогам или штрафам, положительное завершение ликвидационного процесса будет зависеть от своевременного погашения долгов.

До утверждения промежуточного баланса необходимо рассчитаться по обязательствам перед кредиторами или платежам в бюджеты всех уровней. Для его утверждения следует дождаться истечения двух месяцев с момента первой публикации в «Вестнике», после чего утвержденный документ направляется в налоговый орган. Для уведомления используется форма Р15001, ее нужно заверить в нотариальной конторе.

На завершающей стадии порядок ликвидации ООО предусматривает следующие этапы:

- утверждение ликвидационного баланса в окончательной форме;

- оплата госпошлины в сумме 800 рублей;

- заполнение бланка Р16001 и его удостоверение в нотариальной конторе;

- направление комплекта документов в ИФНС;

- регистрационные действия, в результате которых компания будет исключена из ЕГРЮЛ;

- выдача выписки из госреестра с записью о прекращении деятельности.

Помимо заявления по форме Р16001, в налоговый орган представляется решение об утверждении ликвидационного баланса, заполненная форма баланса, квитанция оплаты госпошлины. Документ об отсутствии долгов перед внебюджетными фондами представлять не нужно, это сделают должностные лица ФНС в порядке межведомственного обмена.

Получение свидетельства о ликвидации

Для рассмотрения поданного заявления у налоговой службы есть пять дней. Если соблюдены все требования законодательных актов, выносится положительное решение, а в ЕГРЮЛ вносится запись о ликвидации юридического лица. Одновременно аннулируется регистрационный номер ОГРН, который присваивался при открытии компании.

В 2017-2018 году заявителю выдается на руки не свидетельство о ликвидации, а следующие документы:

- лист записи ЕГРЮЛ;

- уведомление о снятии ООО с учета в налоговом органе.

Снятие с учета во внебюджетных фондах будет происходить без дополнительного заявления в автоматическом режиме.

Закрытие расчетных счетов

В процессе ликвидации ООО необходимо выполнить ряд формальностей, не связанных с обращением в налоговые органы — уничтожить печати и штампы, сдать документацию в архив, закрыть расчетные счета в банковских учреждениях.

Какой бы способ ликвидации ООО вы не выбрали, важно пройти регистрацию в налоговом органе.

Закрытие счетов лучше осуществлять на стадии утверждения ликвидационного баланса, так как при выявлении даже незначительных долгов или недоимки по налогам, их погашение будет возможно только при наличии счета. Уведомлять налоговые инстанции о закрытии счетов не нужно, эта обязанность возложена на банковские учреждения.

Ликвидация ООО путем присоединения: пошаговая инструкция

Рассмотрев вопрос, мы пришли к следующему выводу:

В общем случае все свои налоговые обязательства по представлению деклараций (расчетов, справок) и уплате налогов (взносов), в том числе за последний налоговый (отчетный) период, присоединяемое общество осуществляет самостоятельно до дня его прекращения.

Расчет по форме 6-НДФЛ за последний отчетный период (год) может быть представлен либо самим ООО “Ромашка” – в срок до момента внесения записи в ЕГРЮЛ о его прекращении, либо присоединяющим ООО “Василек” – в общеустановленный для годовой отчетности срок, то есть не позднее 1 апреля 2022 года.

Сведения персонифицированного учета по форме СЗВ-СТАЖ за год и по форме СЗВ-М за последний месяц по уволенным работникам должны быть представлены самим присоединяемым ООО “Ромашка” в срок не позднее дня обращения в налоговый орган с документами для внесения в ЕГРЮЛ записи о прекращении его деятельности. Если этого не сделано, то представить сведения персонифицированного учета должен правопреемник – ООО “Василек”.

Обоснование вывода:

При реорганизации юридического лица в форме присоединения к нему другого юридического лица первое из них считается реорганизованным с момента внесения в ЕГРЮЛ записи о прекращении деятельности присоединенного юридического лица (п. 4 ст. 57 ГК РФ, ст. 16 Федерального закона от 08.08.2001 N 129-ФЗ). При этом к реорганизованному лицу переходят права и обязанности присоединенного юридического лица (п. 2 ст. 58 ГК РФ).

Отчетность по НДФЛ

Положения НК РФ не предусматривают специального порядка (равно как и сроков) представления налоговых деклараций при реорганизации юридического лица.

То есть находясь в процессе реорганизации, общество самостоятельно в общем порядке исполняет обязанности налогоплательщика, налогового агента, к числу которых относится уплата налогов и представление налоговых деклараций (расчетов) (п. 1 ст. 23, ст. 44, 45, 80 НК РФ).

В целях исполнения обязанностей налогового агента по НДФЛ и в целях определения расчетного периода по страховым взносам даты начала и завершения налогового (расчетного) периода определяются с учетом положений, установленных п. 3.5 ст. 55 НК РФ.

При прекращении организации путем ликвидации или реорганизации последним налоговым (расчетным) периодом для нее является период времени с начала календарного года до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации.

Если организация создана и прекращена путем ликвидации или реорганизации в течение календарного года, налоговым (расчетным) периодом для такой организации является период со дня создания организации до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации.

Например, если датой внесения в ЕГРЮЛ сведений о прекращении ООО “Ромашка” будет 21 мая 2022 г., то последним налоговым периодом для нее по НДФЛ и страховым взносам будет период с 01.01.2022 по 20.05.2021.

Для присоединяющей организации (ООО “Василек”) налоговые и отчетные периоды не изменяются.

Исполнение обязанностей по уплате налогов реорганизованного юридического лица в силу п. 2 ст. 50 НК РФ возлагается на его правопреемника (правопреемников) независимо от того, были ли известны до завершения реорганизации правопреемнику (правопреемникам) факты и (или) обстоятельства неисполнения или ненадлежащего исполнения реорганизованным юридическим лицом указанных обязанностей. Правопреемник (правопреемники) должен уплатить все пени, причитающиеся по перешедшим к нему обязанностям, а также причитающиеся суммы штрафов, наложенных на юридическое лицо за совершение налоговых правонарушений до завершения его реорганизации.

При этом правопреемник реорганизованного юридического лица при исполнении возложенных на него настоящей статьей обязанностей по уплате налогов и сборов пользуется всеми правами, исполняет все обязанности в порядке, предусмотренном НК РФ для налогоплательщиков.

При присоединении одного юридического лица к другому юридическому лицу правопреемником присоединенного юридического лица в части исполнения обязанности по уплате налогов признается присоединившее его юридическое лицо (п. 5 ст. 50 НК РФ).

Таким образом, налоговые обязанности, не исполненные присоединяемым ООО “Ромашка”, исполняются его правопреемником – ООО “Василек” в порядке, установленном ст. 50 НК РФ (пп. 1, 5, 11 ст. 50 НК РФ). При этом реорганизация юридического лица не изменяет сроков исполнения обязанностей по уплате налогов правопреемником (п. 3 ст. 50 НК РФ). Поэтому уплата налогов осуществляется правопреемником в сроки, установленные для конкретных налогов положениями части второй НК РФ

При представлении отчетности в 2022 году следует учитывать изменения в п. 2 ст. 230 НК РФ, касающиеся объединения двух форм отчетности по НДФЛ – 6-НДФЛ и 2-НДФЛ, которые были внесены еще в 2019 году Федеральным законом от 29.09.2019 N 325-ФЗ.

Однако сама форма нового (объединенного) расчета по форме 6-НДФЛ утверждена в конце 2022 года приказом ФНС России от 15.10.2022 N ЕД-7-11/753@ (далее – Порядок) и применяется с 01.01.2021.

Соответственно, начиная с отчетности за I квартал 2022 года налоговые агенты представляют единый расчет по форме 6-НДФЛ.

Согласно п. 2 ст. 230 НК РФ срок представления для расчета по форме 6-НДФЛ за первый квартал, полугодие, девять месяцев – не позднее последнего дня месяца, следующего за соответствующим периодом, за год – не позднее 1 марта года, следующего за истекшим налоговым периодом.

Сведения о доходах каждого работника (справки из приложения 1 к форме 6-НДФЛ) с 2022 года подлежат заполнению только по итогам календарного года (абзац 2 п. 2 ст. 226 НК РФ, п. 5.1 Порядка). То есть при подаче расчета за I квартал, полугодие, девять месяцев 2022 года указанные справки организации не заполняют.

При этом НК РФ (в том числе и ст. 230 НК РФ) не содержит норм, устанавливающих иные сроки уплаты НДФЛ налоговым агентом и представления соответствующей отчетности в налоговые органы за последний расчетный период при реорганизации налогового агента.

В силу нормы п. 5 ст. 230 НК РФ (действующей с 1 января 2018 года) в случае неисполнения реорганизованной (реорганизуемой) организацией (независимо от формы реорганизации) до момента завершения реорганизации обязанностей по представлению расчета по форме 6-НДФЛ и справок 2-НДФЛ данные формы отчетности подлежат представлению правопреемником (правопреемниками) в налоговый орган по месту своего учета (п. 5 ст. 230 НК РФ).

В п. 2.2 Порядка предусмотрено, что именно организация-правопреемник представляет в налоговый орган по месту своего нахождения расчет 6-НДФЛ за последний период представления (то есть за период до внесения записи в ЕГРЮЛ о прекращении ООО “Ромашка”) и уточненные Расчеты за реорганизованную организацию (аналогичная норма содержалась и в п. 2.2 Старого порядка заполнения 6-НДФЛ, утвержденного приказом ФНС России от 14.10.2015 N ММВ-7-11/450@).

Напомним, что налогоплательщик, налоговый агент (в случае удержания налога из доходов налогоплательщика) и плательщик страховых взносов вправе исполнить обязанность по уплате налогов и страховых взносов досрочно (пп. 1, 8, 9 ст. 45 НК РФ).

Поэтому отчетность по НДФЛ может быть представлена самой реорганизуемой организацией до завершения ее реорганизации в инспекцию по месту постановки на учет (письма УФНС России по г. Москве от 10.01.2018 N 13-11/001299@, от 18.08.2009 N 16-15/097377). После внесения в ЕГРЮЛ записи о прекращении организации присоединяемое общество перестает существовать, все обязанности по представлению отчетности и уплате НДФЛ переходят к правопреемнику – присоединяющему обществу, на которое возлагается обязанность по представлению соответствующих расчетов и справок по НДФЛ – в общеустановленный для годовой отчетности срок.

Следовательно, за последний отчетный период (исходя из примера – с 01.01.2022 по 20.05.2021) представить расчет по форме 6-НДФЛ (с включением Приложения N 1 к Расчету “Справка о доходах и суммах налога физического лица”) за сотрудников ООО “Ромашка” необходимо:

– либо самому ООО “Ромашка” – в срок до момента внесения записи в ЕГРЮЛ о ее прекращении (т.е. по 20.05.2021),

– либо присоединяющему ООО “Василек” – в общеустановленный для годовой отчетности срок, то есть не позднее 1 апреля 2022 года.

Сведения персонифицированного учета по форме СЗВ-М и СЗВ-СТАЖ

В общем случае на основании п. 2 ст. 8, п. 2 ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ “Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования” (далее – Закон N 27-ФЗ), постановления Правления ПФР от 06.12.2018 N 507п страхователь обязан ежегодно представлять в орган ПФР по месту регистрации сведения о каждом работающем у него застрахованном лице по форме “Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)”.

Сведения представляются один раз в год не позднее 1 марта года, следующего за отчетным годом.

Кроме того, СЗВ-СТАЖ представляется в ПФР при обращении работника за назначением пенсии. В этом случае СЗВ-СТАЖ необходимо сдать в ПФР в течение трех календарных дней со дня обращения работника к страхователю с соответствующим заявлением о предоставлении индивидуальных сведений.

Согласно п. 2.2 ст. 11 Закона N 27-ФЗ, постановлению Правления ПФР от 01.02.2016 N 83п страхователь ежемесячно не позднее 15-го числа месяца, следующего за отчетным периодом – месяцем, представляет в орган ПФР сведения о каждом работающем у него застрахованном лице по форме СЗВ-М.

В соответствии с п. 3 ст. 11 Закона N 27-ФЗ при реорганизации страхователя – юридического лица он представляет сведения, предусмотренные пп. 2-2.4 данной статьи, в течение одного месяца со дня утверждения передаточного акта (разделительного баланса), но не позднее дня представления в налоговый орган документов для государственной регистрации юридического лица, создаваемого путем реорганизации. В случае реорганизации страхователя – юридического лица в форме присоединения к другому юридическому лицу он представляет сведения об уволенных работниках не позднее дня представления в налоговый орган документов для внесения в ЕГРЮЛ записи о прекращении деятельности присоединенного юридического лица.

Аналогичная норма предусмотрена в п. 2 ст. 9 Закона N 27-ФЗ в части представления сведений, предусмотренных подп. 1-8 п. 2 ст. 6 Закона N 27-ФЗ.

Иных особенностей представления сведений в ПФР, а также положений о правопреемстве Законом N 27-ФЗ не установлено.

Из данной нормы следует, что именно присоединяемое общество (ООО “Ромашка”) обязано представить в ПФР по своим увольняемым работникам сведения персонифицированного учета за последний отчетный период, в том числе по форме СЗВ-СТАЖ за год и по форме СЗВ-М за последний месяц.

При этом срок подачи сведений – не позднее дня обращения в налоговый орган с документами для внесения в ЕГРЮЛ записи о прекращении его деятельности (а не даты внесения в ЕГРЮЛ такой записи).

В случае, когда увольнение работников производится после даты подачи в ФНС документов для внесения в ЕГРЮЛ записи о прекращении его деятельности, указанные отчеты могут быть представлены не позднее следующего дня (постановление Двадцатого ААС от 07.07.2022 N 20АП-3196/20 по делу N А54-1138/2020).

В случае если присоединяемая организация (ООО “Ромашка”) не представит сведения в ПФР в установленный срок, то с учетом норм ст. 58 ГК РФ и ст. 50 НК РФ о правопреемстве (применяемой к таким правоотношениям) эту обязанность должен исполнить правопреемник (ООО “Василек”).

Следует учитывать, что в силу ст. 75 ТК РФ реорганизация организации (слияние, присоединение, разделение, выделение, преобразование) не может являться основанием для расторжения трудовых договоров с работниками организации. Соответственно, если трудовые отношения с работниками присоединенного общества продолжаются у правопреемника на основании трудовых договоров, которые были заключены до проведения реорганизации, по таким работникам присоединяющее общество отчитывается в составе своей отчетности в общеустановленные сроки. В этой ситуации у правопреемника отсутствует обязанность отдельно отчитаться по таким работникам за присоединенное общество (постановление Четвертого ААС от 23.12.2022 N 04АП-6179/20 по делу N А19-9157/2020, постановление Архангельского областного суда от 18.03.2019 по делу N 4А-110/2019).

Рекомендуем также ознакомиться с материалами:

– Энциклопедия решений. Реорганизация ООО в форме присоединения;

– Энциклопедия решений. Уплата налогов при реорганизации юридического лица;

-Энциклопедия решений. Налоговая отчетность реорганизуемых юридических лиц;

– Энциклопедия решений. Исчисление и уплата страховых взносов при ликвидации, реорганизации;

– Энциклопедия решений. Заполнение и представление 6-НДФЛ при реорганизации;

– Энциклопедия решений. Налоговый период по НДФЛ.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Макаренко Елена

Ответ прошел контроль качества

6 апреля 2022 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Как самостоятельно закрыть ООО: пошаговая инструкция

Добровольная ликвидация ООО — процесс долгий и непростой. Он занимает примерно 4 месяца, а может растянуться и на год. Вам предстоит трижды подать заявление в налоговую, два раза подготовить бухгалтерский баланс и сделать одну публикацию в СМИ. Обо всём по порядку — в нашей инструкции.

1 шаг. Принять решение о ликвидации

Проведите собрание участников ООО или подготовьте решение единственного учредителя, если открыли организацию в одиночку.

В протоколе собрания или решении учредителя напишите, что вы:

- Решили начать добровольную ликвидацию ООО.

- Утвердили состав ликвидационной комиссии и её председателя или назначили единоличного ликвидатора.

- Утвердили порядок и сроки ликвидации. Максимальный срок — один год.

2 шаг. Сообщить о ликвидации в налоговую

В течение трёх рабочих дней после принятия решение о ликвидации, подайте в регистрирующую налоговую:

- уведомление по форме № Р15016. Есть два варианта: а) подать уведомление на бумаге — но тогда придётся заверять его у нотариуса, б) воспользоваться сервисом налоговой — но тогда понадобится электронная подпись. Выпустить электронную подпись будет дешевле, если её ещё нет. И она пригодится для публикации сведения на Федресурсе.

- протокол собрания учредителей или решение единственного учредителя о ликвидации фирмы.

Если не подать документы в налоговую в течение трёх дней, могут оштрафовать на 5 000 рублей.

Как подать документы:

- лично

- по почте ценным письмом с описью вложений

- в электронном виде через сайт Госуслуг

- через многофункциональный центр — но не все МФЦ принимают эти документы, позвоните им заранее.

Через 5 рабочих дней налоговая выдаст вам лист о внесении в ЕГРЮЛ записи о том, что организация находится в процедуре ликвидации. С этого момента нельзя изменять учредительные документы и участвовать как ООО в составе других организаций.

Уведомлять ПФР и ФСС о ликвидации больше не нужно, налоговики сделают это самостоятельно.

3 шаг. Рассказать о ликвидации в СМИ, опубликовать сведения на Федресурсе и сообщить контрагентам

- Опубликуйте в журнале «Вестник государственной регистрации» сообщение о ликвидации фирмы, порядке и сроке заявления требований кредиторами. Этот срок не может быть меньше двух месяцев. За это время все, кому должна ваша организация, могут потребовать возврата долга. Опубликовать сообщение можно через Федресурс — см. следующий пункт.

- В течение трёх рабочих дней с даты принятия решения о ликвидации внесите сведения в Единый федеральный реестр о фактах деятельности юридических лиц (Федресурс) . Для этого понадобится зайти на портал с электронной подписью, а также выставить и оплатить счёт за размещение сведений. Другой способ — через нотариуса с использованием его электронной подписи.

- Направьте письменные уведомления о ликвидации контрагентам, перед которыми у вас есть долги. Составьте их в свободной форме. Срок не установлен, но рекомендуем сделать это сразу после публикации в СМИ. Лучше всего направить письмо почтой — с объявленной ценностью и описью вложений. Так вы подтвердите, что письменно уведомили кредиторов. Шаблон уведомления контрагентов.

4 шаг. Сообщить в службу занятости и сотрудникам об увольнении

- Предупредите всех сотрудников о предстоящем увольнении не позднее, чем за 2 месяца. Для этого составьте письменное уведомление и ознакомьте с ним работников под роспись. Основание увольнения — по инициативе работодателя в связи с прекращением деятельности организации в соответствии с п.1 ст. 81 ТК РФ.

Шаблон уведомления сотрудника

Подайте письменное уведомление в службу занятости населения не позднее, чем за 2 месяца. А если увольнение массовое — за 3 месяца. Обычно увольнение считается массовым, если у вас больше 15 сотрудников, но некоторые регионы могут устанавливать свои правила — узнайте в местной службе занятости. Укажите в уведомлении сведения по каждому работнику: должность, профессию, специальность, квалификационные требования к ним и условия оплаты труда.

Шаблон уведомления службы занятости

5 шаг. Подготовить промежуточный ликвидационный баланс и сдать его в налоговую

Минимум через два месяца после публикации сообщения о ликвидации в СМИ подготовьте промежуточный ликвидационный баланс. Специальных требований нет, но на практике его составляют по тем же правилам, что и обычный бухбаланс по форме №1, и добавляют сведения:

- о составе имущества организации,

- о требованиях, которые предъявили кредиторы, и результатах их рассмотрения,

- о требованиях, которые удовлетворил суд вступившим в законную силу решением.

Для подготовки баланса нужно разбираться в бухучёте, поэтому, если у вас нет опыта в этом деле, обратитесь за помощью к бухгалтеру.

Когда промежуточный бухбаланс готов, утвердите его на собрании учредителей или решением единственного участника, чтобы утвердить бухбаланс.

Подайте ликвидационный баланс в налоговую вместе с уведомлением № Р15016 . Приложите к документам подтверждение публикации в «Вестнике государственной регистрации» и протокол собрания учредителей или решение единственного участника ООО об утверждении бухбаланса. По закону они не нужны, но на практике налоговая может их попросить.

6 шаг. Рассчитаться по долгам

Платите по долгам в порядке очередности по Гражданскому кодексу. Сразу после утверждения ликвидационного баланса рассчитайтесь:

- в первую очередь с гражданами, перед которыми ваша организация отвечает за причинение морального вреда или вреда жизни и здоровью, если такие есть,

- во вторую очередь с работниками по трудовому договору по выплате зарплаты и выходных пособий.

Спустя месяц со дня утверждения ликвидационного баланса, погасите долги третьей и четвертой очереди:

- в третью очередь заплатите все налоги и страховые взносы, штрафы и пени,

- в четвертую очередь — оставшиеся долги.

Если денег не хватает, ликвидационная комиссия продаёт имущество организации на торгах. А если и выручка от продажи имущества не покроет долги компании, тогда нужно открывать процедуру банкротства. Для этого лучше обратиться к специалистам по делам о банкротстве.

7 шаг. Составить окончательный ликвидационный баланс

После расчётов с сотрудниками, контрагентами и государством, составьте и утвердите ликвидационный баланс. Он также составляется по общим правилам подготовки бухгалтерского баланса и утверждается на общем собрании учредителей или решением единственного участника ООО.

8 шаг. Отчитаться по налогам, уволенным сотрудникам и снять с учёта кассу

В течение месяца с момента утверждения ликвидационного баланса и до подачи документов в налоговую на закрытие, сдайте в фонды отчёты по уволенным сотрудникам:

- СЗВ-Стаж в ПФР на всех сотрудников, которые работали у вас в течение года ликвидации,

- СЗВ-М, если в течение последнего месяца ликвидации в ООО были сотрудники по трудовым и гражданско-правовым договорам,

- СЗВ-ТД за кадровые события, например, за увольнения,

- расчёт по страховым взносам в налоговую,

- 4-ФСС в фонд социального страхования.

Также сдайте налоговую отчётность — закон не устанавливает сроки, но нужно это сделать до перехода к последнему этапу.

- декларацию по УСН

- 6-НДФЛ.

Снять кассу с учёта в налоговой можно несколькими способами: подать заявление в инспекции, на портале ФНС или в личном кабинете оператора фискальных данных (ОФД). Срок подачи заявления законодательно не ограничен.

9 шаг. Подать в налоговую документы на ликвидацию ООО

После утверждения ликвидационного баланса учредители могут разделить между собой имущество организации. И только в последнюю очередь подают документы в налоговую на закрытие:

- Заявление по форме Р15016.

- Ликвидационный бухгалтерский баланс

- Квитанцию об уплате госпошлины 800 рублей. Согласно поправкам, с 2019 года госпошлина не уплачивается в случае представления в регистрирующий орган электронных документов, необходимых для регистрации ликвидации юрлица. Статья 333.35 НК РФ

Подайте документы одним из способов:

- лично

- по почте ценным письмом с описью вложений

- в электронном виде через сайт Госуслуг

- через многофункциональный центр — но не все МФЦ принимают эти документы, позвоните им заранее.

Кто может помочь с документами

Есть сервис Документовед — он здорово помогает подготовить документы для ликвидации ООО.

А что если не закрывать ООО?

Закрывать ООО — долго и сложно, поэтому часто встречаются организации без сотрудников, доходов и сделок. Такие фирмы не платят налоги и взносы, но по-прежнему должны сдавать нулевую отчётность.

Бывают брошенные организации, у которых нет движений по банковскому счёту и которые не сдают отчётность. Если это продолжается больше 12 месяцев, у налоговой появляется основание ликвидировать ООО в одностороннем порядке без согласия учредителей. Но это право, а не обязанность налоговой, поэтому на практике случается редко. Гораздо чаще брошенная организация продолжает числиться в ЕГРЮЛ, и её штрафуют за несданную отчётность.

Ещё один вариант избавиться от ООО — продать его. Это проще, чем закрыть организацию, но тут есть свои минусы:

- Такая возможность должна быть предусмотрена в уставе организации.

- Договор купли-продажи обязательно должен быть заверен у нотариуса — это стоит минимум 10 тысяч рублей, а максимальная стоимость может достигать 150 тысяч.

Как закрыть ООО в Эльбе

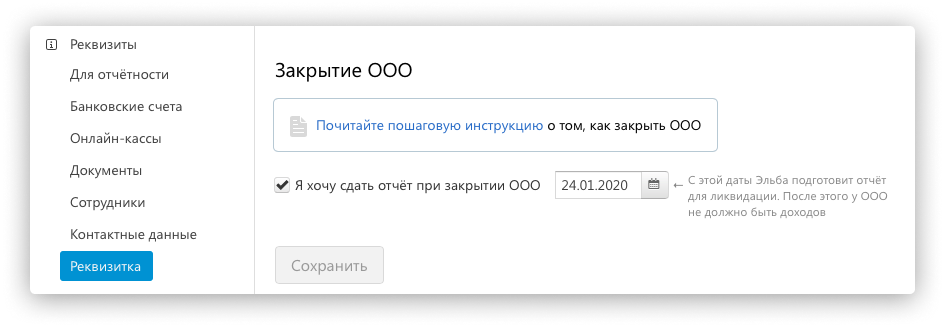

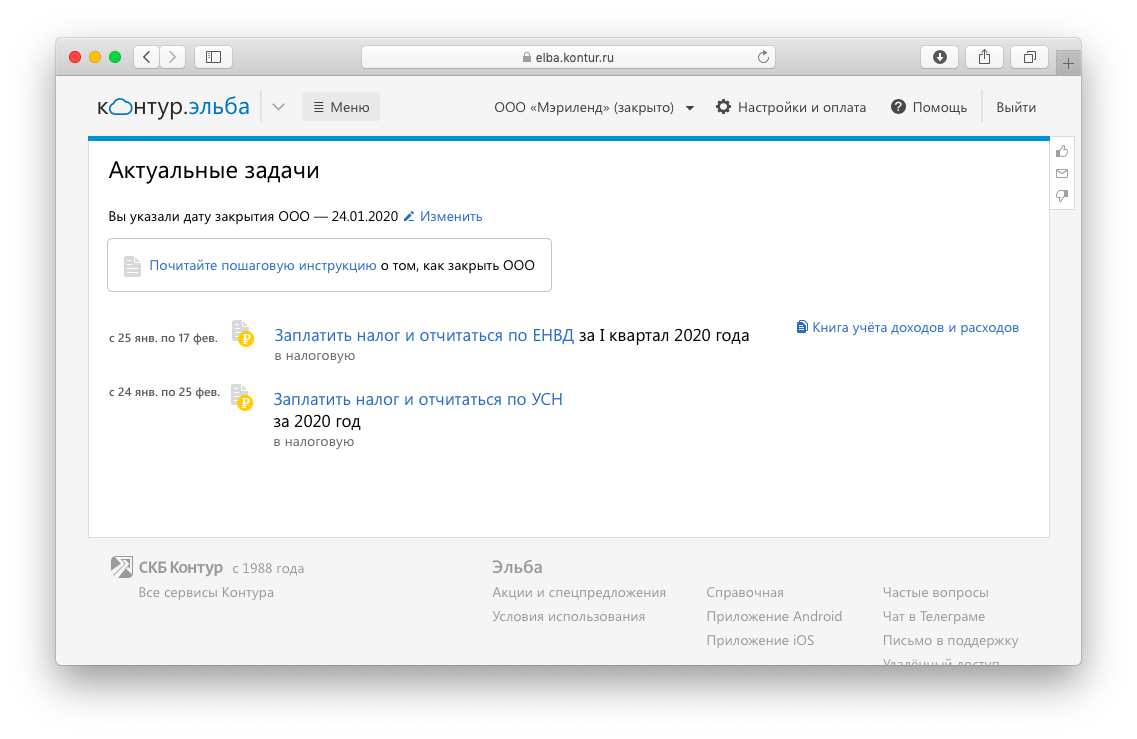

Эльба поможет сдать декларацию по УСН или ЕНВД с учётом даты ликвидации ООО.

В разделе «Реквизиты» пролистайте вниз до конца страницы. Поставьте галочку «Я хочу сдать отчёт при закрытии ООО». Укажите дату, когда вы закрыли организацию, — по листу записи госреестра, который вам выдали в налоговой.

Затем в разделе «Актуальные задачи» выполните задачи по отчётности. Они сформируются с учётом даты, когда вы закрыли ООО.

Статья актуальна на 01.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Как зарегистрировать ООО самостоятельно в 2022 году. Пошаговая инструкция

Зарегистрировать ООО в 2022 году можно самостоятельно, причем совершенно бесплатно. Нужно заполнить заявление Р11001, устав, решение единственного участника (если он один) или протокол общего собарния участников (если их несколько) о создании ООО, а для обществ с несколькими учредителями так же понадобится договор об учреждении. Также надо внести минимальный уставный капитал 10000 рублей (деньги будут зачислены на счёт создаваемой компании) и оплатить госпошлину. Можно избежать оплаты госпошлины в 4000 рублей, если подавать документы в электронном виде.

Вы можете подготовить документы за деньги, обратившись в специализированную организацию, можете изучить все инструкции и создать документы самостоятельно, потратив массу времени, а можете подготовить автоматически все документы за 15 минут бесплатно и в полном соответствии с требованиями ФНС.

Готовые документы нужно подавать не в районную, а в регистрирующую ФНС, иначе будет вынесен отказ. Если документы заполните верно, то через 3 рабочих дня, после подачи в ФНС, общество с ограниченной ответственностью будет зарегистрировано.

1. Подготовка документов для регистрации ООО

Пакет документов для регистрации ООО:

- заявление о регистрации ООО по форме Р11001,

- устав,

- решение единственного учредителя о создании ООО или протокол общего собрания учредителей о создании ООО,

- договор об учреждении ООО для обществ с несколькими учредителями,

- квитанция об уплате госпошлины нужна только при подаче документов сразу в налоговую или при почтовой отправке.

Список документов:

Заявление на регистрацию ООО заполняется по утвержденной форме Р11001 независимо от количества участников. Заявление состоит из более 20 листов, но обязательно заполняются страница 1-2 (сведения об ООО), лист И (виды деятельности) и лист Н (сведения о заявителе). Остальные листы заполняются в зависимости от статуса учредителей и руководителя.

Подписи в заявлении должны ставить все учредители и только в присутствии налогового инспектора или сотрудника МФЦ. Если кто-то из участников ООО не может присутствовать на подаче документов, его подпись надо заверить у нотариуса.

Решение единственного учредителя — документ в свободной письменной форме, который фиксирует намерение учредителя создать общество на определенных условиях.

Протокол общего собрания учредителей о создании ООО — письменное намерение создать ООО двумя и более участниками. Для ФНС нужен 1 экземпляр документа. Прошивать не надо, достаточно скрепить листы скрепкой.

Договор об учреждении ООО — нужен только для обществ с двумя и более учредителями. В документе надо расписать права и обязанности каждого участника ООО на период регистрационных действий. По закону он не нужен при регистрации общества с ограниченной ответственностью, но налоговые очень часто его запрашивают. Поэтому один экземпляр надо иметь с собой.

Устав — главный документ ООО, регулирующий всю деятельность общества. Устав ООО с единственным участником может отличаться от Устава ООО с несколькими учредителями. В 2022 году компании могут не только сами разработать устав, но и воспользоваться одним из 36 типовых уставов, разработанных Минэкономразвития РФ.

Уведомление о переходе на УСН заполняется по форме 26.2-1, если решили применять этот режим. Подать заявление на упрощенку вы можете сразу с регистрационными документами или в течение 30 дней после регистрации. В обоих случаях, вам будет разрешено применять УСН с даты открытия ООО. На подачу надо подготовить 3 экземпляра уведомления.

Квитанция об уплате пошлины. При оплате госпошлины нужно внимательно проверить реквизиты налоговой, иначе платеж уйдет не в ту ФНС. Получить квитанцию и опалтить пошлину можно на сайте ФНС. При подготовке через наш бесплатный сервис, квитанция будет сформирована автоматически.

Дополнительно ФНС может запросить следующие документы:

- Нотариальная доверенность на представителя, если документы будут передавать не сами учредители;

- Вид на жительство или разрешение на временное проживание, а также нотариальные переводы удостоверения личности для учредителя — иностранного гражданина, который будет учредителем российской компании;

- Нотариальные переводы учредительных документов для иностранной компании, которая будет учредителем российского ООО;

- Нотариальное согласие законных представителей для учредителя — несовершеннолетнего. Взамен этого можно предоставить свидетельство о браке несовершеннолетнего или решение суда, о признании его дееспособности;

- Согласие собсвенника(ов) жилого помещения (квартиры, дома и т.д.) на регистрацию ООО по этому адресу. Зарегистрировать обществ оможэно по адресу руководителя или одного из учредителей;

- Гарантийное письмо от владельца нежилого помещения.

На регистрацию ООО налоговой службе отводится 3 рабочих дня с момента получения документов. Этот срок может, увеличится на период доставки документов до ФНС и обратно.

2. Подача документов

Документы на регистрацию ООО надо подавать в регистрирующую налоговую по месту деятельности общества. Не путайте с районной ФНС, куда вы будете сдавать декларации. Иногда одна налоговая совмещает в себе обе функции, но так бывает не всегда. Узнать свою регистрационную ФНС можете на сайте налоговой.

При подготовке документов через наш бесплатный сервис, ваша регистрационная ФНС определится автоматически.

Подавать документы должны все учредители лично. Если кто-то не может подойти, тогда его подпись в заявлении должен удостоверить нотариус.

Подать документы на регистрацию ООО можно несколькими способами:

- Подать в регистрирующую ФНС лично или через представителя. При этом способе ваше ООО будет зарегистрировано через 3 рабочих дня. К тому же налоговые специалисты сразу проверят документы на наличие ошибок и укажут, как их исправить. Также вы сможете сразу подать уведомление на УСН. Но не всегда удобно добираться до регистрирующей ФНС, которая может быть одна не регион. К тому же при этом способе потребуется оплата госпошлины 4000 рублей.

- Подать документы через МФЦ лично или через представителя. МФЦ представлены гораздо шире, чем регистрирующие ФНС, и график работы у них удобнее. Правда, сотрудники МФЦ могут не принять уведомление о применении урощённой системы налогообложения (УСН), которое придется передавать уже после регистрации ООО в свою районную ФНС. Существенный плюс МФЦ — регистрация ООО без оплаты госпошлины. Существенный минус – заявление Р11001 нужо будет нотариально заверить перед визитом в МФЦ. Срок регистрации будет также 3 рабочих дня, в некоторых случаях может увеличиться на пару дней, которые нужны МФЦ для перевода ваших документов в электронный формат.

3. Действия после регистрации ООО

После регистрации ООО нужно:

- Выбрать режим налогообложения. Если вы хотие применять “упрощёнку” и не подали заявление о применении УСН вместе с документами на регистрацию, то необходимо это сделать в течеиии 30 дней после регистрации. Иначе у вашей ООО будет общий режим налогообложения и оно будет считаться плательщиком НДС, что зачастую очень не выгодно;

- Заключить трудовой договор с директором. Сделать это нужно обязательно, у ООО всегда есть хотя бы один сотрудник – его руководитель;

- Сделать взносы в уставный капитал. Учредителям необходимо в течение 4 месяцев после регистрации оплатить;

- Зарегистрироваться в ПФР и ФСС. Налоговая служба подаст о вас все сведения в ПФР и ФСС автоматически. Дополнительно обращаться в эти фонды вам не надо. Если по истичении двух недель вы не получите уведомление на юридический адрес от ФСС, вам надо самостоятельно встать на учет в ФСС в качестве работодателя. В ПФР не надо регистрироваться даже после принятия работников, главное — платить пенсионные взносы;

- Получить коды статистики, которые нужны для заполнения налоговых деклараций и открытия счета в банке. Отдел Росстата самостоятельно обязан прислать статистические коды на ваш почтовый или электронный адрес. Если этого не произошло, обратитесь в статистику по месту жительства либо скачать коды с сайта ведомства;

- Изготовить печать. Вы можете работать и без печати, но это будет связано с рядом проблем. Изготовление печати стоит несколько сот рублей и занимает, как правило, один рабочий день или даже один час;

- Открыть расчетный счет. Как правило это можно сделать бесплатно в любом банке, условия работы которого вам понравятся;

- Купить и зарегистрировать кассу. Если ваша деятельность предполагает прием наличности от граждан или оплату картами, то покупка онлайн кассы обязательна;

- Оформить лицензию, если для вашего бизнеса лицензирование обязательно. Это касается охранной деятельности, фармацевтики, продажи и производства алкоголя, т.д. Для приобретения лицензии, надо обратиться в лицензионный комитет. Условия получения лицензии, размер госпошлины и сумма иных затрат будут напрямую зависеть от вашей деятельности. Такие тонкости надо уточнять в лицензирующих органах;

4. Причины отказа в регистрации

ФНС откажет в регистрации ООО, если:

- Один из учредителей является государственным служащим: чиновник, военнослужащий, нотариус, судья, полицейский, работник прокуратуры или ФСБ.

- Учредитель не достиг 18 летнего возраста. Правда в некоторых случаях это можно будет сделать если:

- Если он состояит в браке, который является основанием считать его полностью дееспособным;

- Есть судебное решение о признании вас дееспособным.

- Один из учредителей или руководитель дисквалифицирован решением суда и не может заниматься бизнесом;

- ФНС посчитает адрес регистрации общества адресом массовой регистрации юридических лиц или недостоверным;

- Неправильно выбрано название ООО (содержит запрещённые слова, противоречит нормам морали и т.д.);

- Самые частые причины отказа в регистрации ИП связаны с ошибками в документах или их некомплектностью.

Как в 2022 году самостоятельно открыть ООО – пошаговая инструкция

1. Как самостоятельно подготовить документы для открытия ООО

Для успешной регистрации ООО в 2022 году, в первую очередь, проследите за соответствием данных, указанных в документах на регистрацию, вашим документам. Все данные должны переноситься в строгом соответствии: ФИО — как в паспорте, наименование компании-учредителя — как в выписке из ЕГРЮЛ и т.п.

Список документов для регистрации зависит от числа и состава учредителей, выбранного способа подачи и налогового режима.

Обязательные регистрационные документы для всех:

- Заявление о регистрации ООО по форме Р11001. В нём указывается личная информация об учредителях, сведения об уставном капитале и долях участников, коды деятельности организации, данные руководителя. Заявление Р11001 должны подписать все учредители, но подпись проставляется при подаче — строго в присутствии инспектора ФНС, сотрудника МФЦ или нотариуса. Подпись отсутствующего учредителя можно заранее заверить у нотариуса.

- Устав ООО. В уставе содержится вся информация об организации, её учредителях и руководстве, финансовых аспектах деятельности. В этом документе указываются все важные данные: от наименования и видов деятельности ООО до порядка распределения прибыли. По желанию в устав можно внести любую дополнительную информацию, помимо обязательной, если она не противоречить российскому законодательству.

Также можно использовать типовой устав, 36 вариантов которого были разработаны Минэкономразвития РФ. В типовых уставах нет конкретизирующей информации об ООО, только общие нормы закона в разной комбинации. Текст типового устава менять нельзя. Уведомить ФНС об использовании такого документа можно, проставив номер подходящего устава в заявлении Р11001. - Документы на юридический адрес. Вы должны подтвердить право пользования помещением по юридическому адресу. Если арендуете площадь, то получите гарантийное письмо от арендодателя и копии документов о праве собственности на недвижимость. Если ООО вы регистрируете на домашний адрес, потребуется согласие всех собственников жилого помещения с копией правоустанавливающего документа на жилье.

Госпошлина за регистрацию общества с ограниченной ответственностью не оплачивается при электронной подаче документов. Вы можете сэкономить деньги и не прилагать квитанцию к пакету документов, если будете регистрировать ООО:

- Через бесплатный сервис Росбанка, который поможет открыть ООО онлайн

- Через МФЦ. Центр направит документы в налоговую онлайн

- Через онлайн-сервис ФНС с помощью своей ЭЦП

- Через нотариуса, который заверит документы своей ЭЦП

При личной подаче документов в бумажном виде, нужно оплатить 4000 рублей и вложить квитанцию в комплект регистрационных документов. Лично подать документы можно в отделении ИФНС. Также можно направить документы по почте ценным письмом с описью вложения. В Москве можно воспользоваться услугами курьерской службы.

Если вам придется оплачивать пошлину, её размер делится пропорционально на всех учредителей. Каждый участник сам оплатит свою часть и предоставит отдельную квитанцию. Если этот способ неудобен, оплату пошлины можно поручить одному из учредителей или руководителю ООО, но данный факт нужно зафиксировать в протоколе общего собрания. В платежном поручении также нужно добавить, за кого произведена оплата.

Если в ООО только один учредитель, до написания устава необходимо составить решение об учреждении ООО. Его можно подготовить в свободной форме, отразив в содержании все основные данные организации: наименование, адрес, размер и срок оплаты уставного капитала, сведения о руководителе, паспортные данные учредителя.

Если в обществе более одного владельца, нужно провести общее собрание учредителей и зафиксировать его результаты в протоколе общего собрания. Обязательная информация для протокола:

- Наименование документа

- Дата и город проведения общего собрания

- Список всех участников собрания

- Повестка дня: включить вопросы об учреждении ООО, выборе наименования, назначении руководителя, уставном капитале, долях и др.

- Результаты голосования: при регистрации компании все участники должны проголосовать единогласно

- Подписи всех участников собрания

В случае с несколькими учредителями нужно также составить договор об учреждении ООО. В этом документе описываются права и обязанности всех участников на этапе регистрации. Учредительный договор не входит в список обязательных регистрационных документов, но ФНС может его запросить.

Если вы выбрали упрощенную систему налогообложения (УСН), можно подать заявление о применении УСН сразу же в момент регистрации.

Дополнительно при регистрации ООО могут потребоваться документы:

- Нотариальная доверенность, если документы подает представитель

- Копия ВНЖ или разрешения на временное пребывание для учредителей-иностранцев

- Согласие родителей или опекунов, свидетельство о браке или решение суда о признании дееспособности — для несовершеннолетних учредителей