Пошаговая инструкция по получению имущественного вычета

Каждый работающий гражданин РФ имеет право на имущественный вычет. Купили квартиру, участок, дом, или даже взяли ипотеку — можно потребовать у государства часть выплаченного НДФЛ назад.

Размер вычета

- новое строительство или приобретение на территории РФ жилья (долей в нем), земельных участков под него;

- на погашение процентов по целевым займам (кредитам), полученным от российских организаций или индивидуальных предпринимателей, фактически израсходованным на новое строительство или приобретение на территории РФ жилья (доли (долей) в нем), земельного участка под него;

- на погашение процентов по кредитам, полученным в российских банках, для рефинансирования (перекредитования) займов (кредитов) на строительство или приобретение на территории РФ жилья (доли (долей) в нем), земельного участка под него.

При этом применить данный вычет невозможно, если жилая недвижимость или участок были приобретены за средства работодателя (иных лиц), материнский капитал или за счет бюджетных средств, либо у гражданина, который является по отношению к налогоплательщику взаимозависимым (родственники, супруги и т.д.)

Иными словами, у налогоплательщика появляется возможность получить 13% с расходов на 2 млн руб. (260 000 руб.), так и на 3 млн руб. (390 000 руб.) и тем самым максимальная сумма по имущественному вычету, которую может получить налогоплательщик, составит 650 000 руб.

Претендовать на получение налогового вычета можно, когда есть акт передачи прав на жилую недвижимость (пп. 6 п. 3 ст. 220 НК РФ). Иными словами, если налогоплательщик приобрел квартиру в строящемся доме в 2016 г., а в 2017 г. дом был сдан, то получать налоговый вычет можно только начиная с 2017 г. (так как акт приема-передачи можно получить только после ввода дома в эксплуатацию).

С чего начать?

Есть два способа:

- разово, на всю сумму уплаченного НДФЛ за прошлый период;

- ежемесячно, не удерживая НДФЛ из доходов.

Рассмотрим более подробно первый способ получения.

Технические возможности позволяют нам отправить все необходимые документы, не выходя из дома. Для этого получаем доступ к кабинету налогоплательщика на официальном сайте ИФНС.

Если у вас есть подтвержденная учетная запись на ресурсе «Госуслуги», то в кабинет налогоплательщика можно попасть через эту учетную запись.

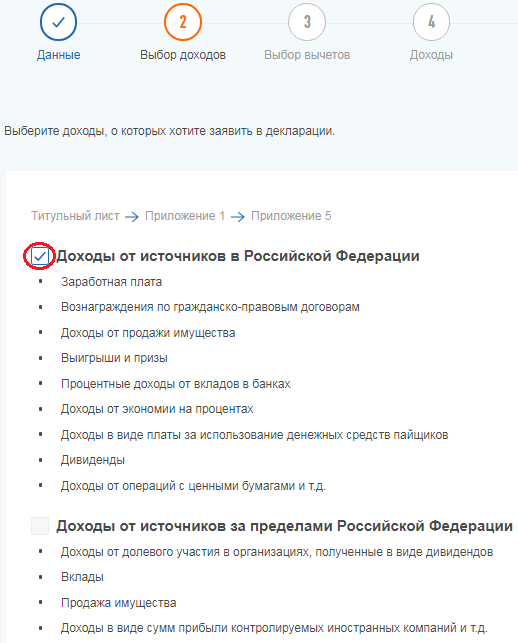

Заходим в главное меню личного кабинета, выбираем меню «Жизненные ситуации». Здесь выбираем «Заполнить декларацию 3-НДФЛ» — одним из трех вариантов:

- заполнить новую декларацию онлайн;

- отправить декларацию, ранее заполненную в подходящей программе (например, в «1С»);

- скачать программу для заполнения декларации.

На мой взгляд, оптимальный вариант — первый, поскольку он позволяет заполнить декларацию 3-НДФЛ, не имея специального образования и с минимумом трудозатрат. Заполнение декларации онлайн займет не более 30 минут.

Заполняем 3-НДФЛ онлайн

Нажимаем «Далее», переходим ко второму пункту декларации, в котором указываем информацию по доходам.

Снова нажимаем «Далее» и переходим к третьему шагу заполнения декларации, выбираем вид вычета (в нашем случае — имущественный вычет).

Затем переходим к четвертому шагу заполнения декларации: указываем источники доходов и их сумм. Данный раздел заполняется из справки 2-НДФЛ, которую можно получить у работодателя. Выбирается тип организации, заполняется поля «Название Организации», «ИНН», «КПП», «Код по ОКТМО», «Ставка».

Далее переходим к сведениям о доходах, нажимаем кнопку «Добавить доход». Эти данные нужно заполнять строго из справки 2-НДФЛ по месяцам. Начинаем с поля «Вид дохода» — он указан в табличной части 2-НДФЛ. Например, сумма с заработной платы за январь составила 10 000 руб., указываем это и далее по кнопке «Добавить доход» продолжаем заполнять данные за каждый месяц. К концу страницы получаем табличную часть, в которой будут автоматически посчитаны общие суммы дохода, облагаемого дохода; исчисленного налога; удержанного налога. Эти данные должны совпадать с итоговыми данными из справки 2-НДФЛ. Если данные не сходятся, заново проверьте суммы, которые указывали в ежемесячных доходах.

По кнопке «Далее» переходим к пятому шагу заполнения декларации, в которой указываем данные о недвижимости. Если данные о недвижимости числятся в вашем кабинете налогоплательщика, то часть полей будет автоматически заполнена.

Здесь указываем: наименование объекта, признак налогоплательщика, объект, вид номера объекта и т.д. Обычно эти данные заполняются из выписки Единого государственного реестра прав на недвижимое имущество и сделок с ним. В конце страницы необходимо указать сумму расходов на приобретение (строительство) жилья и сумму уплаченных процентов по кредиту, если жилье было приобретено в ипотеку — эту же справку нужно будет приложить при отправке декларации 3-НДФЛ. Затем указываем суммы о предыдущих вычетах — если вы получаете имущественный вычет впервые, то данные по этому параграфу не заполняете. Далее подкрепляем подтверждающие документы. Обратите внимание, что в последующие разы подачи декларации часть из этого списка документов предоставлять не нужно.

Список документов для получения вычета определен пп. 6 п. 3 ст. 220 НК РФ:

2. Копии документов, подтверждающих право на жилье (при строительстве или приобретении жилого дома — свидетельство о государственной регистрации права на жилой дом; при приобретении квартиры или комнаты — договор о приобретении квартиры или комнаты, акт о передаче налогоплательщику квартиры или комнаты (доли/долей в ней) или свидетельство о государственной регистрации права на квартиру или комнату (долю/доли в ней); при приобретении земельного участка для строительства или под готовое жилье (доли/долей в нем) — свидетельство о государственной регистрации права собственности на земельный участок или долю/доли в нем и свидетельство о государственной регистрации права собственности на жилой дом или долю/доли в нем; при погашении процентов по целевым займам (кредитам) — целевой кредитный договор или договор займа, договор ипотеки, заключенные с кредитными или иными организациями, график погашения кредита (займа) и уплаты процентов за пользование заемными средствами).

3. Копии платежных документов (подтверждающие расходы на приобретение имущества; свидетельство об уплате процентов по кредиту или целевому займу — если жилье бралось в ипотеку, справку можно запросить в банке или организации, в которой был взять целевой кредит).

4. При приобретении имущества в общую совместную собственность (свидетельство о браке; письменное заявление (соглашение) о договоренности сторон-участников сделки о распределении размера имущественного налогового вычета между супругами).

После того как прикреплены все документы, переходим к 6 этапу — просмотру сформированной декларации. Все в порядке? Тогда вводим пароль от ЭЦП (электронной цифровой подписи). Если ранее пароль от ЭЦП не был получен, то сохраняем декларацию кнопкой в верхнем меню, затем нажимаем на свои ФИО, которые указаны в верхнем поле на темном синем фоне, и попадаем в личный кабинет, в котором выбираем «Получить ЭП» и выбираем вариант хранения ЭП (электронной подписи). Она может формироваться от 15 минут до суток. На этом этапе можно закрыть браузер и завершить работу, при повторном входе в личный кабинет налогоплательщика на вкладку «Получить ЭП» система проинформирует о создании ЭП, после этого возвращаемся к редактированию заполненной декларации 3-НДФЛ, и на шестом шаге вводим пароль от ЭЦП, который придумали при ее создании.

После этого нажимаем кнопку «Далее» и переходим к этапу отправки декларации.

Срок камеральной проверки декларации составляет три месяца, всю информацию о ходе проверки можно отслеживать в личном кабинете. По истечении трех месяцев нужно подать заявление о возврате суммы, перечисленной в бюджет. Для этого заходим в меню «Мои налоги», где можно увидеть сумму, которая причитается к возврату — она же равна общей сумме уплаченного НДФЛ. Нажимаем на кнопку «Распорядиться», затем выбираем, из какой области вернуть средства на банковский счет «По налогу на доходы». Здесь должна появиться сумма к возврату. Нажимаем кнопку «Подтвердить», после чего указываем реквизиты банковской карты, на которую хотим получить возврат суммы.

На этом и заканчивается не такой уж и сложный процесс заполнения декларации 3-НДФЛ и получение налогового имущественного вычета.

Ближайшие бесплатные вебинары

- 22.11.2021Какие кадровые документы будут электронными с 2022 года

- 23.11.2021Как не ждать зависшую дебиторку и получать деньги после поставки?

- 23.11.2021Налоговые риски ресторанных групп: где заканчивается структурирование и начинается дробление

Калькулятор расчета вычета по НДФЛ подскажет, сколько вам должно государство.

Вы можете быстро рассчитать размер налогового вычета при покупке квартиры, оплате лечения или обучения.

При необходимости вы сможете обратиться к специалистам компании НДФЛка, которые помогут вам вернуть деньги.

Как получить налоговый вычет при покупке квартиры

1. В каких случаях можно получить налоговый вычет при приобретении недвижимости?

- если вы приобрели жилье;

- если вы приобрели земельный участок, расположенный под приобретенным жилым домом или для строительства на нем жилого дома;

- если вы построили дом;

- если вы погасили проценты по ипотечным кредитам либо по займам, полученным в целях рефинансирования (перекредитования) таких кредитов.

В имущественный вычет при приобретении недвижимости можно также заявить расходы на достройку и отделку, однако сделать это можно только в том случае, если в документах о приобретении недвижимости будет указано, что она продается без отделки.

2. Как действует налоговый вычет при покупке недвижимости?

Оформив налоговый вычет при приобретении недвижимости, вы можете вернуть себе часть ранее уплаченного НДФЛ. Оформить вычет можно только после вступления в права собственности (подписания договора передачи) и только за налоговые периоды (календарные годы), последовавшие после покупки жилья. То есть вам вернется часть подоходного налога, который вы заплатили за годы после покупки. Воспользоваться вычетом за периоды, предшествовавшие покупке недвижимости, нельзя. Исключение оставляют пенсионеры, которые могут перенести вычет на периоды, в которые они получали доход, облагаемый НДФЛ, но не более чем на три года.

Максимальная сумма имущественного вычета при покупке недвижимости — 2 млн рублей (вам вернется 13% от этой суммы). То есть если вы, к примеру, купили квартиру стоимостью 3 млн рублей, к вычету можно заявить только 2 млн рублей. Если недвижимость, которую вы приобрели, стоила дешевле 2 млн рублей, остаток вычета можно перенести на другую покупку .

В случае с процентами по кредитам (займам) максимальная сумма, к которой можно применить налоговый вычет, — 3 млн рублей.

С 2014 года вычет на проценты не связан с основным вычетом на покупку недвижимости. Вы можете получить два вычета на разные объекты, однако вычет на проценты можно получить только после того, как у вас было подтверждено право на вычет на покупку недвижимости. При этом вычет на проценты дается только один раз, его нельзя распределить на разные объекты.

Вы можете одновременно оформить оба этих вычета. При этом сумма, подлежащая возврату при предоставлении вычета, не может быть больше уплаченных вами за год налогов. Однако вы можете добрать вычет за несколько лет, подавая декларации и заявления на вычет за те периоды, в которые вы уплачивали подоходный налог.

Срока давности для получения имущественного вычета не существует. Но заявить его можно только за три последних года (то есть вам вернется часть налогов, уплаченных за три последних года). К примеру, в 2022 году вы можете подать заявление на вычет за 2019, 2018 и 2017 годы (если недвижимость была приобретена до 2017 года).

3. Что может быть включено в расходы на приобретение недвижимости для получения вычета?

В фактические расходы на новое строительство или приобретение жилого дома или доли (долей) в нем, которые можно заявить к имущественному налоговому вычету, могут включаться:

- расходы на разработку проектной и сметной документации;

- расходы на приобретение строительных и отделочных материалов;

- расходы на приобретение жилого дома или доли (долей) в нем, в том числе, если его строительство не окончено;

- расходы, связанные с работами или услугами по строительству (достройке жилого дома или доли (долей) в нем, если строительство не окончено) и отделке;

- расходы на подключение к сетям электро-, водо- и газоснабжения и канализации или создание автономных источников электро-, водо- и газоснабжения и канализации.

В фактические расходы на приобретение квартиры, комнаты или доли (долей) в них могут включаться следующие расходы:

- расходы на приобретение квартиры, комнаты или доли (долей) в них либо прав на квартиру, комнату или доли (долей) в них в строящемся доме;

- расходы на приобретение отделочных материалов и на работы, связанные с отделкой квартиры, комнаты или доли (долей) в них, а также расходы на разработку проектной и сметной документации на проведение отделочных работ.

Расходы на достройку и отделку приобретенного жилого дома или доли (долей) в нем или отделку приобретенной квартиры, комнаты или доли (долей) в ней примут к вычету только в том случае, если договор предусматривает приобретение жилого дома, строительство которого не окончено, квартиры, комнаты или доли (долей) в них без отделки.

4. Какие нужны документы для получения вычета?

Для оформления имущественного вычета при покупке квартиры (дома, земли и так далее) через налоговую инспекцию вам понадобятся:

- справка от работодателя по форме 2-НДФЛ за тот период, за который вы хотите оформить налоговый вычет;

- копия договора о приобретении жилого дома или доли (долей) в нем, документы, подтверждающие право собственности на жилой дом или долю (доли) в нем (выписка из ЕГРН) (при строительстве или приобретении жилого дома или доли (долей) в нем);

- копия договора о приобретении квартиры, комнаты или доли (долей) в них и документы, подтверждающие право собственности на квартиру, комнату или долю (доли) в них (выписка из ЕГРН) (при приобретении квартиры, комнаты или доли (долей) в них в собственность);

- копия договора участия в долевом строительстве и передаточный акт или иной документ о передаче объекта долевого строительства застройщиком и принятие его участником долевого строительства, подписанный сторонами при приобретении прав на объект долевого строительства (квартиру или комнату в строящемся доме);

- копии документов, подтверждающих право собственности на земельный участок или долю (доли) в нем, и документы, подтверждающие право собственности на жилой дом или долю (доли) в нем (выписка из ЕГРН) (при приобретении земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома или доля (доли) в них);

- копия свидетельства о рождении ребенка (при приобретении родителями недвижимости в собственность своих детей в возрасте до 18 лет);

- копия решения органа опеки и попечительства об установлении опеки или попечительства (при приобретении опекунами недвижимости в собственность своих подопечных в возрасте до 18 лет);

- копии документов, подтверждающих произведенные на достройку и отделку расходы (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы), — при принятии к вычету расходов на достройку и отделку;

- копия свидетельства о браке (при приобретении имущества в общую совместную собственность);

- письменное заявление (соглашение) о договоренности сторон — участников сделки о распределении размера имущественного налогового вычета (при приобретении имущества в общую совместную собственность);

Если вы выплачивали кредит:

- копия целевого кредитного договора или договора займа, договора ипотеки, заключенных с кредитными или иными организациями, графика погашения кредита (займа) и уплаты процентов за пользование заемными средствами;

- копии документов, свидетельствующих об уплате процентов по целевому кредитному договору или договору займа, ипотечному договору (при отсутствии или выгорании информации в кассовых чеках такими документами могут служить выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит, об уплаченных процентах за пользование кредитом).

5. Как оформить налоговый вычет у работодателя?

Оформить налоговый вычет у работодателя можно, не дожидаясь конца налогового периода (календарного года). Но для этого все равно придется подавать документы в налоговую, чтобы подтвердить свое право на получение вычета.

Вместе с документами, подтверждающими ваше право на вычет, в налоговую инспекцию по месту жительства необходимо представить заявление о подтверждении права налогоплательщика на получение имущественного налогового вычета.

Подать документы можно:

- на личном приеме;

- онлайн, при помощи сервиса «Личный кабинет налогоплательщика» на сайте ФНС.

В течение 30 дней налоговая служба должна подтвердить ваше право на получение вычета. Затем вы должны будете представить работодателю:

- уведомление о подтверждении права на вычет;

- составленное в произвольной форме заявление о предоставлении налогового вычета.

Работодатель должен предоставить вам вычет начиная с месяца, в котором вы к нему обратитесь. Если он удержит НДФЛ без учета налогового вычета, он должен будет вернуть вам сумму излишне удержанного налога. Для этого вам нужно будет подать в бухгалтерию заявление о возврате излишне удержанного НДФЛ, указав в нем банковский счет для перечисления переплаты. Работодатель должен перечислить вам излишне удержанную сумму в течение трех месяцев со дня получения вашего заявления.

6. Как оформить вычет через налоговую?

Вам нужно будет:

- заполнить декларацию 3-НДФЛ (пример заполнения) за тот период, за который вы хотите оформить вычет;

- составить заявление (образец) о возврате излишне уплаченной суммы налога.

Заполненную декларацию, необходимые для получения вычета документы, а также заявление о возврате излишне уплаченного НДФЛ нужно подать в налоговую инспекцию по месту жительства. Это можно сделать:

- на личном приеме;

- онлайн, воспользовавшись сервисом «Личный кабинет налогоплательщика» на сайте ФНС.

В течение трех месяцев со дня представления вами декларации и подтверждающих документов ФНС проведет камеральную проверку и направит вам сообщение о принятом решении. Если будет принято положительное решение, сумму излишне уплаченного налога вам должны вернуть по окончании камеральной проверки (если заявление о предоставлении вычета вы подавали вместе с декларацией) или в течение 30 дней после подачи заявления.

7. Как получить вычет в упрощенном порядке?

С мая 2022 года вы можете получить имущественный налоговый вычет (на приобретение жилья или уплату процентов по ипотеке) за предыдущий налоговый период в упрощенном порядке.

ФНС получит все необходимые сведения напрямую от налоговых агентов (банков) и органов исполнительной власти, а затем — не позднее 20 марта (по сведениям, представленным до 1 марта) и не позднее 20 дней в случае представления сведений после 1 марта — пришлет вам в личный кабинет на сайте ФНС предзаполненное заявление на налоговый вычет. Вам останется только указать реквизиты банковской карты, на которую вы хотите получить деньги.

3-НДФЛ: заявляем вычет на приобретение квартиры и с процентов по ипотеке

Если вы приобрели жилую недвижимость или долю в ней, то вы имеете право получить имущественный налоговый вычет. О том, как заполнить декларацию 3-НДФЛ для получения налоговых вычетов на приобретение квартиры и с процентов по ипотеке, читайте в статье.

Согласно законодательству максимальная сумма расходов на приобретение жилья, которая принимается для вычета, равна 2 000 000 руб. (п. 3 ст. 220 НК РФ). Таким образом, вы можете вернуть максимально 260 000 руб. (2 000 000 руб. х 13%). А максимальная сумма фактически уплаченных процентов, которую примут к вычету, составляет 3 000 000 рублей. То есть вернуть из бюджета вы вправе не более 390 000 руб. (3 000 000×13%).

Рассчитывать на налоговые вычеты вправе только налоговые резиденты РФ, которые получают доход, облагаемый НДФЛ по ставке 13% (кроме дивидендов). Возврат производят из уплаченного налога за календарный год. Если суммы налога, уплаченного за один год, не хватает, то налогоплательщик вправе дополучить остаток вычета в последующие годы.

Пример

В 2018 году Иванов Иван Иванович приобрёл по договору купли-продажи квартиру стоимостью 2 500 000 руб. с привлечением целевого кредита в размере 1 000 000 руб., за 2018 год он уплатил 35 000 руб. процентов. В этом году Иванов работал в ООО «Камчатка», его налогооблагаемая база составила 720 000 руб., с которой был удержан НДФЛ в размере 93 600 руб., о чём свидетельствует справка 2-НДФЛ.

Из условий видно, что уплаченного налога за 2018 год не хватит, чтобы возвратить 260 000 руб. за приобретение и 4 550 руб. за уплаченные в 2018 году проценты. Поэтому сначала представляется вычет по приобретению, а потом вычет по уплаченным процентам. В связи с этим в декларацию за 2018 год можно не вносить данные по уплаченным процентам. Однако это не значит, что вычет по ним сгорит, г-н Иванов вправе на него рассчитывать после того, как полностью получит вычет за приобретение квартиры в размере 260 000 руб.

В первой вкладке содержатся общие сведения. Часть из них (ФИО, ИНН, номер налоговой инспекции) программа подтягивает автоматически.

Декларацию г-н Иванов заполняет за 2018 год. Так как он первый раз представляет декларацию за этот год, это необходимо отметить в программе. Иван Иванович является налоговым резидентом РФ и подаёт декларацию лично, поэтому указывает, что представляет декларацию как налогоплательщик.

На следующей вкладке Иван Иванович выбирает, что хочет задекларировать доход, который получил в виде заработной платы.

Далее он заявляет, какой из налоговых вычетов хочет получить.

На следующей вкладке сервис предлагает внести данные из справки 2-НДФЛ. Если данная справка уже загружена в ЛК, то показатели можно перенести автоматически.

Если заполнение декларации происходит в начале 2019 года, в ЛК налогоплательщика справки 2-НДФЛ за 2018 год может ещё не быть. В этом случае показатели из справки 2-НДФЛ необходимо перенести вручную.

В первом разделе справки 2-НДФЛ указана информация о налоговом агенте, её необходимо перенести, а после этого нажать кнопку «Добавить доход».

В появившееся окно следует перенести данные из третьего раздела справки 2-НДФЛ.

При этом в новом личном кабинете не надо построчно переносить каждый месяц, теперь нужно указать код дохода и проставить общую сумму, которая была получена за 2018 год. Так, Иванов по коду 2000 получил 640 000 руб., а по коду 2002 — 80 000 руб. Каждый новый код дохода вводится через кнопку «Добавить доход».

Когда данные о доходе перенесены, ниже будет автоматически подсчитана общая сумма дохода и налогооблагаемая база. Также следует указать сумму налога удержанную. Эту сумму можно узнать из пятого раздела справки 2-НДФЛ.

Кнопка «Далее» переводит на вкладку «Вычеты», в которой необходимо указать несколько параметров.

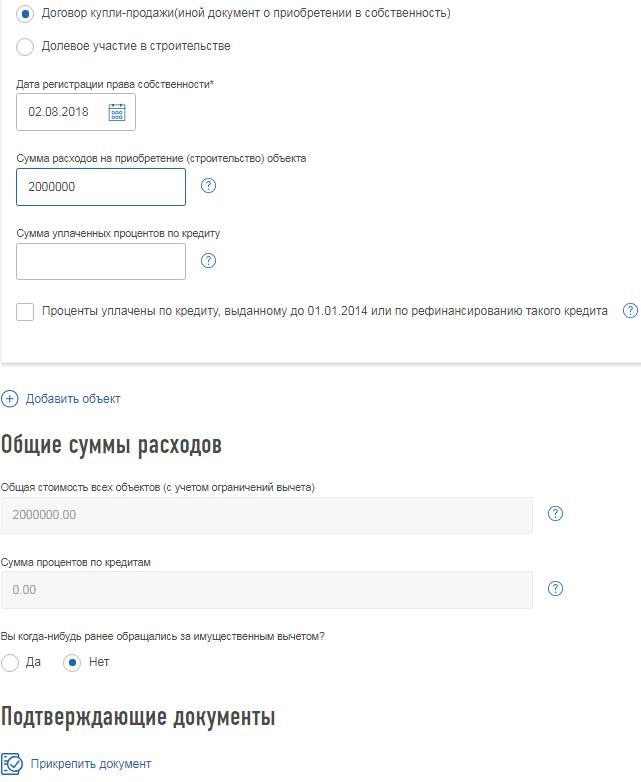

«Наименование объекта». Проставляется в зависимости от того, что было приобретено: квартира, жилой дом, доля в них и т.д. Иванов приобрёл квартиру.

«Признак налогоплательщика». Указывается в зависимости от того кто является собственником объекта. Иванов приобрёл квартиру самостоятельно и является собственником. Если бы он был женат, а квартира была оформлена на жену, то в данной графе он указал бы «Супруг собственника объекта». Подробнее об этом читайте в статье «Вычет на приобретение жилья супругами».

«Вид номера объекта». Выберите его при наличии кадастрового номера. Иванов ввёл кадастровый номер своей квартиры из выписки из ЕГРН. Если кадастрового номера нет, но есть другой — выберите соответствующий вид номера. Если номер отсутствует, следует выбрать «У объекта нет номера» и ввести адрес объекта.

Ниже указывается информация, что квартира приобретена по договору купли-продажи. Право на имущественный вычет возникает в год, когда квартира была зарегистрирована. Это подтверждает выписка из ЕГРН, дату из неё нужно внести в поле «Дата регистрации права собственности».

Если жильё приобретено по ДДУ, то право на вычет возникает с года подписания акта о передаче жилья. В таком случае необходимо указать реквизиты данного акта. Подробнее об этом читайте в статье «В какой момент возникает право на имущественный вычет».

Квартира была приобретена за 2 500 000 руб., что превышает максимальный размер имущественного вычета по приобретению квартиры, 2 000 000 руб. В графе «Сумма расходов на приобретение (строительство) объекта» следует внести сумму в рамках вычета — 2 000 000 руб. Даже если в эту графу внести полную сумму расходов на приобретение, превышающую 2 000 000 руб., то ниже в графе «Общая стоимость всех объектов (с учётом ограничений вычета)» программа автоматически проставит 2 000 000 руб.

В графу «Сумма уплаченных процентов по кредиту» Иванов информацию не вносит, поскольку уплаченного НДФЛ не хватит для получения вычета по процентам за 2018 году.

«Общие суммы расходов» программа определяет автоматически, исходя из ограничений законодательства.

Иванов никогда раньше не обращался за имущественным вычетом, что отмечает в программе.

Если ранее уже было заявлено право на имущественный вычет по приобретению или процентам, то следует указать суммы, и был ли вычет предоставлен работодателем или получен через налоговую инспекцию.

Ниже необходимо прикрепить комплект подтверждающих документов. Какие именно документы необходимы, читайте в статье «Какие документы подтверждают право по приобретению жилья».

На итоговой вкладке будет показана информация по возврату налога.

Налоговый вычет в 2022 году: что нужно знать при покупке квартиры

Россияне, которые платят налог на доход физических лиц (НДФЛ), после покупки жилья могут вернуть часть уплаченных налогов из бюджета. При этом не важно, каким способом приобретена недвижимость, на собственные средства или в ипотеку.

Рассказываем что нужно знать о налоговом вычете при приобретении квартиры.

Налоговый вычет за квартиру:

Как получить налоговый вычет за квартиру: видео

Как рассчитать налоговый вычет за квартиру

Налоговые резиденты России (живут в стране не менее 183 дней в течение года и уплачивают налог с зарплаты) могут получить у государства 13% от стоимости приобретенной недвижимости. Если собственник квартиры не работает или платит налоги как ИП на упрощенной системе налогообложения, вернуть налог с помощью имущественного вычета нельзя, потому что он не уплачивается в бюджет.

Налоговый вычет за квартиру каждому человеку дают один раз. Существует лимит, с которого будет исчисляться налоговый вычет: 2 млн руб. — для строительства или покупки жилья, 3 млн руб. — при погашении процентов по ипотеке. Таким образом, сумма имущественного налогового вычета может составить до 650 тыс. руб.: 260 тыс. руб. — за покупку квартиры и 390 тыс. руб. — уплаченные проценты по ипотеке.

Если стоимость квартиры меньше 2 млн руб., то вычет рассчитывают в зависимости от суммы покупки, а остаток можно перенести на покупку других объектов. Вычет от уплаты процентов по ипотеке возвращается одноразово и действует в отношении одного объекта недвижимости.

Пример расчета суммы НДФЛ к возврату

Если квартира стоит 1,5 млн руб., то вычет по расходам на ее покупку составит 1,5 млн руб. — можно вернуть 13%, то есть 195 тыс. руб. уплаченного НДФЛ.

При стоимости квартиры в 2 млн руб. можно вернуть 260 тыс. руб. налога.

Если недвижимость дороже, вычет будет равен максимально возможной сумме — 2 млн руб., а налог к возврату составит 260 тыс. руб.

Уплаченные проценты по ипотеке учитываются отдельно. НДФЛ вернут с той суммы, которая уже перечислена банку.

Бывают случаи, когда использовать весь вычет за год не получается. В таком случае остаток вычета можно переносить на следующие годы до тех пор, пока налогоплательщику не вернут всю сумму уплаченного НДФЛ. Растягивать вычет можно на любой период, пока государство не вернет 13% со всей суммы расходов на квартиру.

Вернуть средства за жилье, которое приобреталось в браке, может каждый из супругов. В сумме семья сможет получить до 1,3 млн руб. Также, если родители платят за долю ребенка, они могут вернуть НДФЛ с этой суммы расходов. Стоимость доли ребенка до 18 лет, оплаченная средствами родителей, не увеличивает лимит их вычета, а входит в него. Родители все равно вернут налог максимум с 2 млн руб. Просто расходы на долю ребенка учтутся как расходы родителей. Когда ребенку исполнится 18 лет и он в будущем купит свою квартиру, право на собственный вычет у него сохранится в полном объеме.

В каких случаях НЕЛЬЗЯ получить налоговый вычет за квартиру:

- Получить налоговый вычет за недвижимость не получится, если оплата строительства (приобретения) жилья произведена за счет средств работодателя или других лиц, средств материнского капитала, а также за счет бюджетных средств.

- При покупке квартиры у родственников (взаимозависимых лиц) получить вычет не получится. К таким лицам относятся: физическое лицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный. То есть купить квартиру у мамы или сестры можно, но вычет по такой сделке получить нельзя. При этом при покупке недвижимости у тещи или брата жены получить вычет можно.

- Нельзя получить вычет по унаследованной или подаренной квартире, так как вы ничего не потратили, а значит, не уменьшили налогооблагаемую базу.

- Участники военной ипотеки не могут использовать вычет на общих основаниях, так как часть суммы на жилье им дает государство.

Срок получения вычета

Обратиться за получением налогового вычета при приобретении жилья на вторичном рынке можно сразу после регистрации сделки. Если квартира приобреталась в новостройке, подать документы можно после сдачи дома в эксплуатацию и подписания акта приема-передачи жилья. Сумма налогового вычета не может превышать уплаченных вами за год налогов или ежемесячных платежей по НДФЛ.

Вернуть налог можно только за календарный год, в котором появилось право на него, и за последующие годы. Получить налоговый вычет за недвижимость за годы, предшествующие году возникновения права на вычет, нельзя. Ограничений по срокам получения вычета нет: если вы приобрели жилье в прошлом году, но не оформили вычет сразу, сделать это можно сейчас, и через десять лет, и через 20 лет после покупки квартиры. Но стоить помнить, что вернуть подоходный налог получится не более чем за три последних года.

Новостройку оплатили в 2016 году, а право собственности на нее оформили только в 2018-м. Право на вычет появилось в 2018 году. В 2022 году собственник подает декларации за 2019 и 2018 годы. Ему вернут НДФЛ, уплаченный в эти и последующие годы, а за 2017-й не вернут, потому что тогда еще не было права на вычет.

Квартира куплена в 2017 году и тогда же оформлено на нее право собственности, а оформить вычет решили в 2022 году. Вернуть налог можно за 2019, 2018 и 2017 годы.

Единственным исключением из этого правила является перенос вычета пенсионерам. Они могут получить вычет не только за тот год, когда приобрели недвижимость и оформили право собственности на нее, и последующие годы, но и за три предыдущих года.

Например

Пенсионер в 2019 году купил квартиру и в том же году вышел на пенсию. Соответственно, налог на доходы он уже не платит и вернуть его за последующие годы не сможет, так как в бюджет ничего не перечисляет. Однако он имеет право заявить вычет за 2018, 2017 и 2016 годы и вернуть НДФЛ, который заплатил до выхода на пенсию и приобретения жилья. Таким правом обладают и работающие пенсионеры: даже если они платят НДФЛ, все равно могут вернуть налог за три года до покупки квартиры.

Список документов для налогового вычета

Для начала нужно заключить сделку по покупке жилья. Затем получить в налоговой инспекции уведомление о том, что вы имеете право на вычет. И это право требуется документально подтвердить и доказать, что вы совершили покупку.

Для оформления имущественного вычета при покупке квартиры необходимы документы:

- декларация о налогах на доходы физлиц по форме 3-НДФЛ (бланк можно взять в налоговой или на ее сайте);

- справка от доходах по форме 2-НДФЛ (получить у работодателя);

- договор купли-продажи жилья;

- свидетельство о праве собственности (или выписка из ЕГРН);

- акт приема-передачи квартиры налогоплательщику (или доли в ней);

- документы, подтверждающие расходы на покупку имущества (банковские выписки, расписка от продавца о получении денег);

- паспорт;

- свидетельство о заключении брака (если квартира приобретена в браке).

При получении вычета по ипотечным процентам нужно предоставить:

- договор с кредитной организацией;

- график погашения кредита и уплаты процентов за пользование заемными средствами.

Все документы можно предоставить в копиях, однако лучше всегда иметь при себе оригиналы.

Как получить налоговый вычет через налоговую

Для того чтобы получить имущественный вычет, можно обратиться в налоговую инспекцию. В этом случае нужно дождаться окончания года, в течение которого была куплена недвижимость. Этот способ подойдет тем, кто хочет получить большую сумму сразу. Полученные средства можно направить на ремонт квартиры, покупку мебели, крупные покупки или досрочное погашение жилищного кредита.

Инструкция для получения имущественного налогового вычета через налоговую:

1. Заполнить налоговую декларацию (по форме 3-НДФЛ).

2. Получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

3. Подготовить копии документов, подтверждающих право на жилье:

- при строительстве или приобретении жилого дома — свидетельство о государственной регистрации права на жилой дом;

- при приобретении квартиры или комнаты — договор о приобретении квартиры или комнаты, акт о передаче налогоплательщику квартиры или комнаты (доли/долей в ней) или свидетельство о государственной регистрации права на квартиру или комнату (долю/доли в ней);

- при приобретении земельного участка для строительства или под готовое жилье (доли/долей в нем) — свидетельство о государственной регистрации права собственности на земельный участок или долю/доли в нем и свидетельство о государственной регистрации права собственности на жилой дом или долю/доли в нем;

- при погашении процентов по кредиту — целевой кредитный договор или договор займа, договор ипотеки, график погашения кредита (займа) и уплаты процентов.

4. Подготавливаем копии платежных документов:

- подтверждающих расходы налогоплательщика при приобретении имущества (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы);

- свидетельствующих об уплате процентов по целевому кредитному договору или договору займа, ипотечному договору (можно использовать выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит об уплаченных процентах за пользование кредитом).

5. При приобретении имущества в общую совместную собственность подготавливаем:

- копию свидетельства о браке;

- письменное заявление (соглашение) о договоренности сторон — участников сделки о распределении размера имущественного налогового вычета между супругами.

6. Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих фактические расходы и право на получение вычета при приобретении имущества.

Как получить налоговый вычет через работодателя

Получить имущественный налоговый вычет можно и через работодателя. Документы стоит подавать сразу, не дожидаясь конца года. В этом случае не нужно подавать декларацию по форме 3-НДФЛ. Вычет предоставят на основании уведомления. Налоговая инспекция выдает такой документ по заявлению. Работодатель не будет удерживать НДФЛ с зарплаты, пока не выплатит полагающийся лимит компенсации. Эти средства можно направить на погашение ежемесячных ипотечных платежей.

Инструкция для получения имущественного налогового вычета через работодателя:

- В произвольной форме написать заявление на получение уведомления от налогового органа о праве на имущественный вычет.

- Подготовить копии документов, подтверждающих право на получение имущественного вычета.

- Предоставить полный пакет документов в налоговый орган по месту жительства.

- По истечении 30 дней получить в налоговом органе уведомление о праве на имущественный вычет.

- Предоставить работодателю выданное налоговым органом уведомление. Документ будет являться основанием для неудержания НДФЛ из зарплаты сотрудника до конца года.

Как заполнить декларацию 3-НДФЛ онлайн

Если в течение года вы получили незадекларированный доход, то обязаны отчитаться перед налоговой до 30 апреля следующего года.

Например, вы сдали квартиру в аренду, выиграли в лотерею или подрабатывали извозом. Вам необходимо заполнить декларацию 3-НДФЛ о полученных доходах. Кроме этого, декларацию подают, если хотят получить налоговый вычет.

В обоих случаях удобнее воспользоваться онлайн-сервисом на официальном сайте ФНС. Рассказываем, как подготовиться к подаче декларации и заполнить документ онлайн.

Декларацию 3-НДФЛ можно заполнить и подать на сайте налоговой. Для этого вам нужно получить доступ к личному кабинету. Есть три способа, как это сделать.

Войти через Госуслуги. Для входа в личный кабинет используют логин и пароль портала Госуслуг. Услуга доступна для пользователей с подтвержденной учетной записью.

Использовать электронную подпись. Для регистрации нужна квалифицированная электронная подпись. Ее получают в аккредитованном удостоверяющем центре. Подать заявку на изготовление можно онлайн, а за ключом электронной подписи нужно приехать лично. Электронная подпись для физических лиц стоит от 1500 ₽.

Получить регистрационную карту. В отделении налоговой выдают регистрационную карту — листок с логином и паролем для входа на сайт. Обратиться можно в любую инспекцию, а не только по месту прописки. С собой нужно взять паспорт, оригинал или копию ИНН.

Чтобы заполнить и подать 3-НДФЛ на сайте налоговой, нужна электронная подпись. Для этого подойдет неквалифицированная ЭП, которую можно получить бесплатно. На сайте nalog.ru перейдите в профиль и с помощью стрелки вправо пролистайте до вкладки «Получить ЭП». Выберите, где будете хранить подпись, задайте пароль и нажмите «Отправить запрос».

Налоговики рекомендуют хранить электронную подпись в облаке ФНС, но если сомневаетесь в безопасности портала, можете скачать ЭП на компьютер. Подпись будет готова в течение суток. Если в следующий раз нажмете на вкладку «Получить ЭП», то увидите надпись «Сертификат успешно получен».

В личном кабинете на сайте nalog.ru нажмите значок «Жизненные ситуации». Выберите «Подать декларацию З-НДФЛ», а затем — «Заполнить онлайн».

Интерфейс онлайн-декларации разделен на пять блоков. Последовательно заполняете каждый блок и нажимаете «Далее». Если нужно исправить информацию в предыдущем блоке, нажмите «Назад». Напротив каждой строки есть подсказки — чтобы их посмотреть, кликните на значок вопроса.

Шаг 1 — заполнить блок «Данные». В блоке укажите год, за который вы подаете декларацию, и налоговое резидентство. Резидентами считаются граждане, которые находятся на территории Российской Федерации не менее 183 календарных дней в течение года.

Действует правило: за один год — одна 3-НДФЛ, засчитывают только окончательный вариант. Графа «Вы впервые подаете декларацию за выбранный год?» сделана для тех, кто уже отправил декларацию ранее, но хочет что-то исправить или добавить. Для заполнения уточненной декларации 3-НДФЛ, выберите «Нет» и укажите порядковый номер: 1 — для первой уточненки, 2 — для второй и так далее.

Пример

Вы получили доход от продажи квартиры. Выберите графу «Физическое лицо или иной источник» —> В поле «ФИО/Наименование» напишите имя покупателя —> затем выберите нужный код из выпадающего списка: 1510 — продажа недвижимого имущества (квартиры, комнаты, дома, садового домика и земельного участка).

Шаг 3 и 4 — заполнить блоки о налоговых вычетах. Налоговые вычеты — это сумма, на которую можно снизить размер дохода. Например, ваш годовой доход от сдачи квартиры 240 000 ₽. Но у вас есть право на социальный вычет — за обучение в вузе вы заплатили 90 000 ₽. Значит, ваш налогооблагаемый доход: 240 000 — 90 000 = 150 000 ₽.

Закон устанавливает лимиты на размер вычетов, то есть определяет максимальную сумму расходов, по которой можно получить налоговый вычет. По социальным вычетам лимит составляет 120 000 ₽, по имущественным — 2 000 000 ₽, по процентам за ипотеку — 3 000 000 ₽. Чтобы указать вычеты, отметьте нужные пункты. Можно выбрать несколько вычетов сразу. На следующей вкладке укажите сумму расходов по вычету.

Статья 250. Преимущественное право покупки

1. При продаже доли в праве общей собственности постороннему лицу остальные участники долевой собственности имеют преимущественное право покупки продаваемой доли по цене, за которую она продается, и на прочих равных условиях, кроме случая продажи с публичных торгов, а также случаев продажи доли в праве общей собственности на земельный участок собственником части расположенного на таком земельном участке здания или сооружения либо собственником помещения в указанных здании или сооружении.

Публичные торги для продажи доли в праве общей собственности при отсутствии согласия на это всех участников долевой собственности могут проводиться в случаях, предусмотренных частью второй статьи 255 настоящего Кодекса, и в иных случаях, предусмотренных законом.

2. Продавец доли обязан известить в письменной форме остальных участников долевой собственности о намерении продать свою долю постороннему лицу с указанием цены и других условий, на которых продает ее.

Если остальные участники долевой собственности не приобретут продаваемую долю в праве собственности на недвижимое имущество в течение месяца, а в праве собственности на движимое имущество в течение десяти дней со дня извещения, продавец вправе продать свою долю любому лицу. В случае, если все остальные участники долевой собственности в письменной форме откажутся от реализации преимущественного права покупки продаваемой доли, такая доля может быть продана постороннему лицу ранее указанных сроков.

Особенности извещения участников долевой собственности о намерении продавца доли в праве общей собственности продать свою долю постороннему лицу могут быть установлены федеральным законом.

3. При продаже доли с нарушением преимущественного права покупки любой другой участник долевой собственности имеет право в течение трех месяцев требовать в судебном порядке перевода на него прав и обязанностей покупателя.

4. Уступка преимущественного права покупки доли не допускается.

5. Правила настоящей статьи применяются также при отчуждении доли по договору мены.

Комментарий к ст. 250 ГК РФ

1. В случае продажи одним из сособственников своей доли постороннему лицу другие участники имеют преимущественное право ее покупки по цене, за которую она продается третьему лицу, и на прочих равных условиях. Это правило установлено в целях обеспечения прав сособственников, для которых немаловажное значение имеет вопрос о том, кто займет место выбывшего сособственника. Кроме того, с их стороны возможно закономерное стремление увеличить свою долю либо стать единственным собственником имущества. Преимущественное право покупки не применяется при продаже доли с публичных торгов, что вполне объяснимо, поскольку целью торгов является продажа имущества тому, кто предложит за него наиболее высокую цену. Сособственники могут на общих основаниях принять участие в публичных торгах с целью приобретения доли в праве общей собственности. Публичные торги по продаже доли при отсутствии согласия на то всех сособственников могут проводиться при обращении взыскания по обязательствам собственника (ст. 255 ГК) и в иных случаях, предусмотренных законом. Преимущественное право покупки возникает только при возмездном отчуждении доли по договору купли-продажи, а также при отчуждении доли по договору мены и только постороннему лицу, не входящему в число участников общей долевой собственности. В случае продажи доли одному из сособственников иные сособственники утрачивают право преимущественной покупки отчуждаемой доли и не могут предъявлять к продавцу каких-либо требований.

2. При отчуждении доли постороннему лицу продавец доли обязан известить в письменной форме остальных участников долевой собственности о своем намерении с указанием цены и других условий, на которых он ее продает. Законом не установлены какие-либо требования к такому извещению. Это могут быть письмо, факсовое сообщение, телеграмма и т.д. Главное заключается в том, чтобы это требование было выполнено, и в случае возникновения спорной ситуации собственник, отчуждающий свою долю, мог представить доказательства надлежащего уведомления других сособственников. В частности, во избежание проблем при доказывании факта извещения предлагается производить извещение при участии нотариуса.

Законодатель также не определяет, в какой форме должен быть сделан отказ. В юридической литературе были высказаны две позиции по этому вопросу. Отказ должен быть сделан либо в письменной форме, как и само извещение, либо в той же форме, которая требуется для заключения сделки по отчуждению имущества. Закон о государственной регистрации (п. 1 ст. 24) содержит положение, согласно которому к заявлению о государственной регистрации могут прилагаться документы, подтверждающие отказ остальных участников долевой собственности от покупки доли и оформленные в органе, осуществляющем государственную регистрацию прав, или нотариально заверенные.

3. Сроки, в течение которых сособственники могут откликнуться на предложение о покупке, составляют один месяц при продаже доли в праве собственности на недвижимое имущество и десять дней при продаже доли в праве собственности на движимое имущество. Начинают течь эти сроки со дня извещения участников долевой собственности о намерении продать долю. Это сроки существования права, а не исковой давности, поэтому они не подлежат ни приостановлению, ни перерыву, ни восстановлению.

Отказ сособственников от покупки либо их молчание в указанные сроки означают, что сособственник-продавец вправе продать долю любому третьему лицу по указанной цене и на прочих условиях, указанных в извещении.

4. Несоблюдение установленного правила, т.е. продажа доли с нарушением преимущественного права покупки, принадлежащего другим сособственникам, не означает недействительности совершенной сделки. Однако любой участник долевой собственности имеет право в течение трех месяцев требовать в судебном порядке перевода на него прав и обязанностей покупателя. Еще М. Зимелева указывала, что “нарушение права преимущественной покупки не есть повод оспаривания сделки, так как иск, основанный на этом нарушении, направлен не на признание ее не действительной, то есть на уничтожение результатов продажи, а только на то, чтобы поставить истца на место покупателя, то есть на замену одной из сторон сделки” (Зимелева М. Общая собственность в советском гражданском праве // Ученые записки ВИЮН. М., 1941. Вып. 2. С. 59).

Требовать перевода на себя прав и обязанностей покупателя другие участники общей долевой собственности могут и тогда, когда отчуждающий долю сособственник изменил цену или другие условия договора продажи по сравнению с указанными в извещении.

Судебная практика исходит из того, что трехмесячный срок для предъявления соответствующего иска является пресекательным и не подлежит продлению или восстановлению даже в случае его пропуска по уважительным причинам (п. 20 Постановления ВАС N 8). Согласиться с подобной трактовкой едва ли возможно. Более правильным представляется мнение, считающееся в юридической литературе традиционным, согласно которому это сокращенный срок исковой давности, к которому применимы правила и о продлении, и о восстановлении.

Исчисление срока исковой давности следует вести по общим правилам, т.е. с того момента, когда лицо узнало или должно было узнать о нарушении своего преимущественного права покупки доли, отчуждаемой другим сособственником, а не с момента совершения сделки по отчуждению, поскольку нормами, содержащимися в комментируемой главе, не установлены специальные правила исчисления исковой давности.

5. Преимущественное право покупки отчуждаемой доли может быть осуществлено лишь самим сособственником, поскольку законом установлено императивное правило, запрещающее уступку кому-либо преимущественного права.

Судебная практика по статье 250 ГК РФ

ПУНКТОМ 3 СТАТЬИ 250 ГРАЖДАНСКОГО КОДЕКСА

РОССИЙСКОЙ ФЕДЕРАЦИИ

Конституционный Суд Российской Федерации в составе Председателя В.Д. Зорькина, судей К.В. Арановского, А.И. Бойцова, Н.С. Бондаря, Г.А. Гаджиева, Ю.М. Данилова, С.М. Казанцева, С.Д. Князева, А.Н. Кокотова, Л.О. Красавчиковой, С.П. Маврина, Н.В. Мельникова, Ю.Д. Рудкина, О.С. Хохряковой, В.Г. Ярославцева,

Статьи 246, 250 и пункт 4 статьи 252 ГК Российской Федерации, применяемые во взаимосвязи с другими нормами данного Кодекса, регулирующие пользование и распоряжение общим имуществом и устанавливающие для участников долевой собственности преимущественное право покупки доли, направлены на защиту и обеспечение баланса интересов участников долевой собственности и не могут расцениваться как нарушающие права заявителя, в деле с участием которого суды установили, что А.П. Железняк был извещен о намерении продать долю в праве собственности лицу, не являющемуся сособственником, но о реализации своего преимущественного права покупки не заявил.

СТАТЬЕЙ 250 ГРАЖДАНСКОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ

Конституционный Суд Российской Федерации в составе Председателя В.Д. Зорькина, судей К.В. Арановского, А.И. Бойцова, Н.С. Бондаря, Г.А. Гаджиева, Ю.М. Данилова, Л.М. Жарковой, С.М. Казанцева, С.Д. Князева, А.Н. Кокотова, Л.О. Красавчиковой, С.П. Маврина, Н.В. Мельникова, Ю.Д. Рудкина, В.Г. Ярославцева,

Разрешая спор и удовлетворяя заявленные Колодко А.В. требования, суд первой инстанции исходил из того, что до заключения 1 марта 2004 года договора купли-продажи долей продавцами как участниками права общей долевой собственности на объект недвижимого имущества истцу не было направлено предложение о приобретении этих долей, следовательно, предусмотренное статьей 250 Гражданского кодекса Российской Федерации право преимущественной покупки доли другим долевым собственником было нарушено.

Оценив представленные в материалы дела доказательства по правилам статей 65 и 71 Арбитражного процессуального кодекса Российской Федерации, суд, руководствуясь статьей 250 Гражданского кодекса Российской Федерации, подпунктом 5 пункта 1 статьи 1, пунктом 3 статьи 35 Земельного кодекса Российской Федерации, в отсутствие доказательств отказа общества от преимущественного права приобретения земельного участка в собственность, признал факт нарушения установленного статьей 35 Земельного кодекса Российской Федерации преимущественного права истца на приобретение земельного участка в собственность, в связи с чем перевел на него права и обязанности приобретателя по соглашению об отступном от 01.09.2017.

Принимая оспариваемые заявителем судебные акты, суды руководствовались нормами главы 7 АПК РФ, положениями статьи 168, пункта 1 статьи 250 ГК РФ, статьи 12 Закона N 101-ФЗ, и исходили из недоказанности истцом возникновения у него права на выкуп спорных долей на льготных условиях, а также нарушения его прав оспариваемыми сделками.

Оценив представленные в материалы дела доказательства по правилам статей 65 и 71 Арбитражного процессуального кодекса Российской Федерации, суд установил, что оспариваемый договор купли-продажи от 29.11.2016 заключен в льготном порядке (без проведения торгов) с лицом, которое обрабатывало земли (обществом “Молочное”), и в отсутствие доказательств использования спорного земельного участка истцом, руководствуясь положениями статьи 168, пунктом 1 статьи 250 Гражданского кодекса Российской Федерации, статьей 12 Федерального закона от 24.07.2002 N 101-ФЗ “Об обороте земель сельскохозяйственного назначения”, пришел к выводу, что права на выкуп спорных долей на льготных условиях у общества “Брянская мясная компания” не имеется, в связи с чем отказал в удовлетворении заявленных требований.

Разрешая спор, суды руководствовались положениями статей 250 и 255 Гражданского кодекса Российской Федерации (далее – Гражданский кодекс), статей 110, 111 и 139 Федерального закона от 26.10.2002 N 127-ФЗ “О несостоятельности (банкротстве)” и исходили из того, что условия положения о порядке, сроках и условиях продажи имущества должника, утвержденного определением Арбитражного суда Пермского края от 28.04.2017, прямо предусматривали необходимость реализации преимущественного права сособственников на приобретение доли в продаваемом имуществе должника. Указанные условия нашли свое отражение в сообщении о проведении торгов.

Согласно разъяснениям, данным в абзаце 2 пункта 91 Постановления Пленума Верховного Суда Российской Федерации от 23.06.2015 N 25 “О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации” последствием нарушения предусмотренного законом преимущественного права покупки какого-либо имущества является предоставление обладателю преимущественного права в установленном законом порядке требовать перевода на него прав и обязанностей покупателя (пункт 3 статьи 250 ГК РФ, пункт 18 статьи 21 Закона N 14-ФЗ).

Разрешая заявленные требования, суды руководствовались положениями части 1 статьи 244, части 1 статьи 250 Гражданского кодекса Российской Федерации, части 5 статьи 79 Земельного кодекса Российской Федерации, пункта 4 части 3 статьи 1, пункта 1 статьи 12, части 1 статьи 14 Федерального закона от 24.07.2002 N 101-ФЗ “Об обороте земель сельскохозяйственного назначения”.

Разрешая спор, суды руководствовались статьей 250 Гражданского кодекса Российской Федерации, пунктами 1, 4, 5.1 статьи 10 Федерального закона от 24.07.2002 N 101-ФЗ “Об обороте земель сельскохозяйственного назначения” (далее – Закон N 101-ФЗ) и исходили из недоказанности обществом преимущественного права на приобретение земельной доли на земельный участок, находящийся в долевой собственности.

Как продать долю в квартире?

|

Юлия Меркулова Автор статьи Практикующий юрист с 2012 года |

С точки зрения закона, продажа доли в квартире практически ничем не отличается от продажи целой квартиры. Стороны точно так же составляют и подписывают договор купли-продажи и впоследствии регистрируют переход права собственности в Росреестре.

Но именно при продаже доли в квартире необходимо соблюсти ряд юридических формальностей. Это в дальнейшем может уберечь вас от иска о признании сделки недействительной.

Право собственности на долю переходит к новому собственнику в момент заключения договора.

А поскольку сделки, подлежащие государственной регистрации, считаются заключенными непосредственно после нее, то, как только сделка будет зарегистрирована в Росреестре, право перейдет к новому собственнику.

Как только сделка будет зарегистрирована, право собственности сразу же перейдет к новому собственнику.

Порядок продажи долей в квартире

Порядок продажи доли в квартире выглядит следующим образом:

- в результате переговоров стороны согласовывают условия сделки и достигают согласия по всем существенным условиям договора;

- как только согласие достигнуто, стороны подписывают договор купли-продажи доли в квартире;

- после подписания договора, сторонам необходимо выполнить свои обязательства по договору. Продавец должен передать квартиру в фактическое владение покупателя. Покупатель должен передать продавцу деньги в количестве, указанном в договоре. Способ передачи денег стороны также могут определить в договоре;

- после подписания договора сторонам необходимо зарегистрировать переход права собственности. Сделать это можно либо через нотариуса, либо обратившись в Росреестр;

- после того как переход права зарегистрирован, покупатель юридически становится собственником квартиры;

При продаже доли в квартире необходимо обратить внимание на следующие факторы.

Следует понять, в каком виде существует доля в квартире. Если доля в квартире выражена в виде обыкновенной дроби, например, 1/8, ее собственник не может точно сказать, какое именно помещение ему принадлежит. Тогда в некоторых случаях доли выделяют только тогда, когда каждому собственнику может быть выделено отдельное жилое помещение. Места общего пользования, такие как туалет, ванная и кухня остаются в общей собственности.

Если доля в квартире выделена в натуре, то право преимущественной покупки отсутствует. Это значит, что квартиру можно продавать другим лицам без согласия остальных сособственников.

Когда говорят о выделе доли в натуре, подразумевают, что в документах на квартиру четко определено, какое помещение и кому именно принадлежит.

Если же в натуре доля не выделена, что характерно для большинства объектов недвижимости, находящихся в долевой собственности, то при ее продаже в обязательном порядке необходимо уведомить других собственников.

По степени определенности можно выделить следующие виды долей в жилом помещении:

- реальная – когда размер доли четко соответствует площади одной из комнат жилого помещения. Так, например, если в двухкомнатной квартире каждому собственнику принадлежит по комнате, можно сказать, что их доли равны 1/2;

- идеальная – о ней может идти речь в тех случаях, когда жилое помещение нельзя разделить на доли таким образом, что у каждого собственника будет своя отдельная комната. Например, если в двухкомнатной квартире 3 собственника, то у них будет по 1/3 в праве собственности. Но определить, что и кому конкретно принадлежит, нельзя. Доли в однокомнатных квартирах могут быть только идеальными.

Кроме того, существуют способы продажи квартиры, которые юридически все же продажей не считаются.

Так, под процедурой дарения можно замаскировать продажу. По документам стороны не передают друг другу никаких имущественных благ. Собственник просто и без всяких условий дарит свою долю третьему лицу. Фактически же от этого лица собственник получает денежную сумму, которая равна по стоимости доле.

Такой способ позволяет обойти право преимущественной покупки, которую закон устанавливает для иных сособственников.

Существует также способ продажи доли в квартире, замаскированный под залог. Лицо, которое желает продать свою долю, берет у покупателя деньги в долг. Гарантией возврата долга выступает договор залога доли в квартире. Когда приходит пора возвращать долг, то продавец это обязательство не исполняет, а следовательно квартира переходит в собственность того, кто дал деньги в долг.

При использовании двух вышеописанных способов, порядок продажи доли в квартире отличается лишь незначительными тонкостями.

Однако если при подобных способах продажи допустить ошибки, то и дарение, и залог могут быть признаны недействительными и долю придется продать иным сособственникам.

От долевой собственности необходимо отличать совместную. При совместной собственности доли сособственников четко не определены. Считается, что все имущество принадлежит им сообща. Такой вид долевой собственности наиболее характерен для супругов.

При совместной собственности продать долю в квартире нельзя. Это обусловлено тем, что она попросту не выделена.

То есть сначала необходимо произвести выдел доли, а потом уже осуществлять операции с ней.

В зависимости от того, какая доля у собственника в квартире – идеальная или реальная – будет определяться характер его действий при ее продаже.

Продажа доли в квартире второму сособственнику

В случае если лицо желает продать долю в квартире, оно обязано сначала обратиться ко всем сособственникам с предложением приобрести долю. Если этого не сделать, а заключить договор купли-продажи сразу, то такая сделка может быть признана недействительной в судебном порядке.

Если доля в квартире продается через публичные торги, то права преимущественной покупки у других собственников нет.

Причем цена, по которой доля предлагается остальным собственникам квартиры, не должна существенно отличаться от той цены, за которую квартира продается третьим лицам.

Уведомление о продаже сособственникам необходимо направить в письменной форме с таким расчетом, чтобы в будущем было возможно доказать факт отправки подобного сообщения. Желательно такое требование отправить ценным письмом с описью вложения либо лично вручить второму собственнику под расписку.

С момента получения такого уведомления у остальных собственников есть 30 дней, чтобы принять решение о покупке. Если решение о покупке сособственником не принято, то продать долю в квартире можно любому лицу.

Если нарушить право преимущественной покупки, то сособственник в течение 3-х месяцев с того момента, как ему стало об этом известно, имеет право подать иск о переводе прав и обязанностей покупателя на себя.

Уступить право преимущественной доли для выкупа чужой доли сособственник не имеет права. В противном случае подобная сделка будет признана недействительной.

Аналогичные правила применяются, если доля в квартире не продается, а меняется на что-либо.

На практике нередки ситуации, когда остальные сособственники не хотят воспользоваться своим правом преимущественной покупки доли, но в то же время всячески препятствуют тому, чтобы эта доля была продана третьим лицам. К таким способам можно отнести уклонение от получения извещения, отказ от допуска потенциальных покупателей для осмотра недвижимости. В таком случае следует четко придерживаться процедуры продажи доли, чтобы полностью исключить возможность для недобросовестных сособственников в дальнейшем оспорить сделку в судебном порядке.

Мотивом подобных действий может являться то, что остальные сособственники могут стремиться вынудить продавца продать им долю по заниженной цене.

Оптимальным вариантом продажи доли в квартире будет продажа ее именно остальным сособственникам. В таком случае ее цена будет близка к рыночной. Если же продавать долю третьим лицам, то почти всегда продать ее удастся с дисконтом от 10% до 30% от ее рыночной стоимости.

Это обусловлено тем, что доля в квартире – товар довольно специфический и покупателей на него может быть не много.

При продаже доли в квартире следует четко соблюдать требования закона. Это поможет вам в будущем избежать длительных судебных разбирательств.

Как выделить долю в квартире для продажи?

Выделить долю в квартире можно только после ее приватизации, так как неприватизированная квартира собственностью гражданина не является, а, следовательно, он не может производить с ней каких-либо операций.

После того как квартира приватизирована и находится в долевой собственности, у ее сособственников есть 2 варианта произвести выдел долей в квартире:

- вариант 1 – если все собственники согласны на то, каким образом будут выделены доли в квартире, они могут внести в БТИ или Росреестре изменения в документацию на квартиру. В документах и будет установлено, кому и что конкретно принадлежит;

- вариант 2 – если среди сособственников квартиры нет согласия на то, как будут распределены доли в квартире данный вопрос решается в судебном порядке. Во время судебного рассмотрения дела может быть назначена экспертиза, которая укажет наиболее возможные варианты установления долей в спорном объекте недвижимости.

После того как собственники либо достигли согласия, либо суд вынес соответствующее решение в документы на квартиру вносятся изменения. Такие же изменения вносятся в Государственный реестр недвижимости.

Как только изменения внесены, у собственника появляется возможность совершать операции со своей долей.

Как купить или продать долю в ипотечной квартире?

С продажей доли в квартире, которая находится в ипотеке, может возникнуть ряд сложностей.

Необходимо отметить, что ипотека – это залог недвижимого имущества. В ряде случаев недвижимость вообще может находиться в собственности у банка. Тогда произойдет просто перемена сторон в договоре. На практике это делается путем подписания дополнительного соглашения между банком, новым и старым собственниками. Все обязательства по договору с момента подписания дополнительного соглашения переходят к новому собственнику.

Такой залог, как правило, устанавливается, если квартира приобретена в кредит. А это означает, что любые действия с ней (продажа или аренда) возможны только с согласия залогодержателя, то есть банка.

Кроме того, новый покупатель, в случае если он не выплачивает сразу всю сумму, принимает на себя все риски и обязательства, указанные в договоре ипотеки. То есть происходит фактически замена сторон в договоре.

Резюме

Сам по себе процесс продажи доли в квартире не является чем-то сложным. Достаточно лишь соблюсти формальности, установленные в законе и можно продавать долю.

Основные проблемы возникают как раз там, где у собственников нет согласия по данному вопросу. Подобные разногласия могут привести к затяжным и длительным судебным процессам.

Факторами, которые осложняют процесс продажи доли, является наличие на спорной площади несовершеннолетних детей, обременений в виде аренды, залога, самовольных перепланировок. В таком случае до продажи необходимо будет проделать ряд юридически значимых действий.

Если имеют место вышеуказанные обстоятельства, мы настоятельно рекомендуем вам обратиться к нашим специалистам, которые имеют большой практический опыт в подобных делах. Они смогут в полной мере защитить ваши права как на досудебной стадии рассмотрения дела, так и в суде.