Как правильно использовать банковскую ячейку для безопасной покупки недвижимости

Банковские ячейки используют, чтобы сохранить ценности или передать деньги при договоре купли-продажи недвижимости. Какие преимущества и риски существуют при использовании сейфа в банке, расскажем в статье.

- Что представляет собой банковская ячейка

- Назначение хранилища в банке

- Сбережение ценностей

- Заключение сделки

- Покупка и продажа жилья с помощью банковского сейфа

- Кто платит за ячейку

- Документы для съема ячейки

- Есть ли гарантия сохранности ценностей в ячейке

- Договор съема с предоставлением ячейки

- Договор съема с использованием хранилища

- Договор использования ячейки с услугой ответственного хранения

- Могут ли родные получить доступ к ячейке

- Доступ к сейфу без доверенности

- Преимущества ячейки в банке

- Минусы банковского сейфа

Банковская ячейка – надежный вариант для передачи наличных при приобретении недвижимости. За металлическим корпусом хранилища расположены десятки отсеков, где граждане могут сберечь деньги, драгоценности, ценные бумаги и проч.

Что представляет собой банковская ячейка

Это ящики из металла разного размера и высоты. Банковские сейфы защищены охраной банка, посторонним лицам вход к ним запрещен.

В высоту они бывают от 3-4 см. Ячейки такого размера выбирают для хранения ценных бумаг, мелких предметов. Также есть отсеки 70-80 см. В них могут поместиться более массивные предметы: картины, антиквариат, дорогой и редкий мех и т.д.

В каждом банке ячейки могут быть разного размера. Обычно в них хранят деньги, слитки драгметаллов, документы и антиквариат. Кредитная организация не позволяет размещать в хранилище взрывчатые вещества и продукты питания.

Если из-за ваших предметов сейф деформируется или внутри появится неприятный запах, то банк потребует компенсировать убытки.

Назначение хранилища в банке

Металлическая коробка с личным ключом и номером – это персональный сейф. Банковскую ячейку открывают, чтобы сберечь ценности, либо для совершения денежных сделок.

Сбережение ценностей

Банковский сейф – безопасное место для ценностей. Их не достанут грабители, пожары и наводнения. Если вдруг вас затопят соседи, а деньги будут храниться в районе пола, например, в нижнем ящике комода, то они могут разбухнуть и потерять внешний вид.

Впрочем, для постоянного хранения наличности сейф не подходит – их может «съесть» инфляция. Поэтому лучше открыть вклад, чтобы получать проценты со сберегательного счета.

Ячейку удобно арендовать на время отпуска или длительной командировки.

Станиславу предстояла длительная зарубежная командировка. Два года он должен был учиться и работать в Европе. На это время он планировал сдавать квартиру, а семейные ценности поместить в банковскую ячейку. Конечно, аренда отсека в финансовой организации выходила недешево, но это было намного безопаснее, чем брать антиквариат с собой за границу либо оставлять в сдаваемой квартире незнакомым людям.

Заключение сделки

Покупатели жилья часто обращаются к использованию ячейки в банке, чтобы передать наличные. Хранилище финансовой организации выступает гарантом законности соглашения.

Покупка и продажа жилья с помощью банковского сейфа

Финансовая организация, продавец и приобретатель жилья подписывают трехсторонний контракт съема ячейки в банке. Покупатель пересчитывает деньги в присутствии владельца недвижимости, после этого отдает их на хранение в банковский сейф.

После оформления соглашения о купле-продаже новый владелец недвижимости входит в права собственности, продавец получает от специалиста банка ключ от сейфа. При такой схеме обе стороны могут быть уверены друг в друге и безопасности операции.

Кто платит за ячейку

Место в хранилище банка арендуется на месяц. Квартиру можно зарегистрировать и за неделю, но чтобы подстраховаться на случай форс-мажора, покупатель берет место на длительный срок. Продавец может договориться с покупателем снимать ячейку пополам.

Документы для съема ячейки

Кроме трехстороннего соглашения, участники сделки подписывают дополнительный договор. В нем уточняются обстоятельства получения денег продавцом после окончания процедуры покупки жилья. В случае переноса срока сделки покупатель имеет право открыть сейф и унести с собой наличные.

За ним остается право составления в дополнительном договоре списка документов, после предъявления которых продавец имеет право забрать деньги. Кроме справки из ЕГРН, договора из Росреестра, можно попросить показать документ приема-передачи жилья или документ, доказывающий, что в квартире никто не прописан.

Есть ли гарантия сохранности ценностей в ячейке

На это влияет соглашение, которое клиент подписал с финансовой организацией.

Договор съема с предоставлением ячейки

В этом варианте вы получаете место для сбережения ценностей. Работники банка не осведомлены о том, что находится в сейфе, поэтому не несут за это ответственность. Однако они обязуются отказывать другим людям открывать сейф без вашего согласия.

Если деньги или драгметаллы пропадут, то финансовую организацию не обяжут их возместить. Поэтому будет сложно убедить компанию о содержании в ячейке ценностей.

Договор съема с использованием хранилища

Покупатель информирует финансовую организацию, что именно будет хранить в сейфе. В свою очередь банк заверяет арендатора, что не допустит к ячейке иных лиц без согласия покупателя.

В случае грабежа финансовая организация также не несет ответственность за содержимое ячейки. Однако шанс вернуть свои средства есть.

При краже клиент должен составить претензию финансовой организации и зафиксировать преступление в полиции. Отсутствие ответной реакции от кредитной организации позволяет составить судебный иск. Документ должен содержать информацию о необходимости вернуть наличные и компенсировать моральный ущерб.

Владелец должен доказать, что во время кражи были похищены наличные средства. Для этого необходимо иметь свидетелей либо видеозапись.

Съем банковской ячейки в месяц стоит около трех тысяч рублей.

Договор использования ячейки с услугой ответственного хранения

За такое соглашение придется заплатить больше, чем за съем с использованием или предоставлением. Финансовая организация фиксирует, что находится в сейфе, проверяет подлинность денег, их количество, составляет опись.

Открывать и забирать имущество из ячейки можно только в присутствии работника банка, поскольку теперь кредитная организация обладает ответственностью за составные части хранилища. При пропаже имущества организация обязана оплатить вред.

Чтобы обезопасить содержимое сейфа, можно его застраховать. Обычно банки предоставляют такую услугу.

Могут ли родные получить доступ к ячейке

Самый простой способ – оформление доверенности на родственника. Тогда ему будет открыт путь к хранилищу. Доверенность может действовать только при некоторых ограничениях, например, при смерти владельца банковской ячейки.

Доступ к сейфу без доверенности

Близкие имеют право открыть сейф с помощью нотариуса. Они могут заявить о своем праве в течение шести месяцев с даты гибели родного человека. В этот срок они вступают в наследование его ячейки.

Выяснить наличие счетов, вкладов и ячеек можно у нотариуса. Он составляет запрос и рассылает во все банки округа, если неизвестно, какими услугами пользовался погибший родственник.

При подписании договора ответственного хранения финансовая организация сразу сообщает, что содержится в сейфе банка. Соглашение аренды позволяет открыть ячейку, составить опись содержимого и прислать этот список нотариусу.

После смерти брата нотариус передал Вадиму документ о вступлении в наследство. Парень обнаружил существование сейфа в банке и решил узнать, что в нем находится. Там была картина Айвазовского. Это удивило Вадима, однако он продолжил настаивать на возврате содержимого сейфа.

Кредитная организация попросила доказать, что картина является собственностью арендатора ячейки. Теоретически он мог хранить в банке чужие вещи, которые, например, приобрел на торгах его друг и попросил сберечь в своем хранилище.

Финансовая компания не хотела рисковать, опасаясь обращения реального собственника картины с квитанцией и документом о приобретении предмета искусства. Если это произойдет, то у кредитной организации возникнут неприятности.

В итоге Вадим обратился в суд. Судья постановил вернуть картину владельцу.

Кредитные организации опасаются ситуаций, когда наследники не способны доказать собственность предметов хранения. Тогда банк оставляет предметы из ячейки в своем бессрочном владении.

Преимущества ячейки в банке

- Безопасно.

Финансовая организация обладает многоэтапной системой защиты. Металлическая бронированная дверь, сигнализация, видеокамеры, сотрудники ЧОП охраняют ячейки от проникновения третьих лиц.

- Имущество сохраняется.

Содержимое ячейки принадлежит клиенту. Ее не откроют и в случае потери банком лицензии. Ценности вернут владельцу. Их также не учитывают при определении возмещения от Агентства по страхованию вкладов, если владелец ячейки открывал счет в этой кредитной организации.

- Конфиденциальность.

Банк обязан соблюдать тайну того, что находится в хранилище. Также третьи лица не узнают, есть ли у какого-либо клиента ячейка. Нарушить конфиденциальность банк может только по заявлению суда, ФСБ и МВД.

Минусы банковского сейфа

- Мошенники.

Финансовая организация доверяет законности сделки по приобретению квартиры. Банк не станет проверять надежность официальных соглашений бывшего собственника. Это не исключает вероятность получения обманным способом доступа к сейфу, например, используя фальшивые документы. Конечно, риск есть, даже когда банк проверяет переход прав собственности через Росреестр.

Повреждение ячейки, потеря ключа, а также срыв периода эксплуатации грозит штрафом. Внесенный залог банк не вернет.

Также штраф будет назначен, если клиент в срок, регламентируемый договором, не освободит сейф и не пролонгирует контракт на его использование. Финансовая организация может потребовать двойную оплату за хранение содержимого больше срока.

- Повреждение содержимого сейфа.

Если предметы из сейфа вовремя не забрали, а финансовая организация, например, при перемещении разбила одну из статуэток, то банк должен возместить стоимость имущества.

- Воровство.

Такое случается редко, но в таком случае банк будет обязан вернуть стоимость ценностей при заключении документов об ответственном хранении.

- Нарушение конфиденциальности.

Финансовая организация открывает хранилище в случае пожара, наводнения и любого другого стихийного бедствия. Чаще всего ее вскрывают, когда собственник содержимого не продлевает аренду.

Банковская ячейка или депозит: как безопасно провести сделку с квартирой

Сделка с недвижимостью — процесс волнующий, увлекательный и нервный; особенно в тот момент, когда речь заходит о денежных расчетах. Когда платить деньги за квартиру? В момент подписания договора? А если сделка не состоится? После регистрации перехода права собственности? А вдруг покупатель потом не заплатит, а квартира уже будет принадлежать ему?

За пределами Москвы и Санкт-Петербурга люди больше доверяют друг другу, а потому сделки чаще проходят на доверии: условия определяет либо продавец, либо покупатель. В двух столицах, а также в некоторых других крупных городах России суммы при покупке недвижимости более внушительные — а люди более подозрительные. Из-за этого участники сделок используют способы, позволяющие безопасно (как они считают) осуществлять расчеты, соблюдая баланс интересов покупателя и продавца. Рассмотрим плюсы и минусы наиболее популярных способов расчетов по сделкам.

Способ № 1: банковская ячейка

На сегодняшний день наличные деньги — это самый популярный способ расчетов по сделкам среди граждан России. Поэтому расчеты с использованием банковской ячейки встречаются наиболее часто. Принцип следующий: покупатель и продавец совместно арендуют банковскую ячейку, закладывают в нее деньги, предназначенные для оплаты квартиры, и прописывают в договоре аренды особые условия доступа к ячейке. Эти условия должен контролировать банк.

Например, первые 25 дней после размещения денег ячейку может вскрыть продавец, предъявив в банке паспорт и выписку из Единого государственного реестра прав на недвижимое имущество (ЕГРП). В оставшиеся пять дней доступ к ячейке получает покупатель после предъявления собственного паспорта.

Все выглядит вроде бы просто и вроде бы надежно: если сделка состоялась, деньги получает продавец, если нет — покупатель. Но это на первый взгляд. Продавец может подделать выписку из ЕГРП, чтобы получить деньги из ячейки — сделка при этом может не состояться. Это действительно возможно: подделать выписку довольно просто, так как у нее нет никаких степеней защиты. В банке документы проверяет рядовой менеджер, который не является экспертом по фальсификации документов.

Если выписка предъявлена, банк должен допустить продавца к ячейке. Конечно, со стороны продавца это чистый криминал — против него можно возбудить уголовное дело, а банк попытаться привлечь к ответственности за ненадлежащую проверку документов. Правда, все это займет много времени и не факт, что деньги в итоге удастся вернуть.

В то же время покупателю нужна квартира, а не деньги — иначе он изначально не пошел бы на сделку. Соответственно, ему нужно будет сразу накладывать арест на квартиру и не допускать ее продажи третьему лицу. Может, деньги вернуть и не получится, но цель сделки — квартиру — отстоять возможно. Главное здесь — действовать быстро, решительно и юридически грамотно.

Вторая сложность — регистрацию могут приостановить на достаточно длительный срок, который перекрывает стандартный срок аренды банковской ячейки. Здесь рецепт простой: сразу арендуйте ячейку на больший период времени, чтобы не переживать по поводу возможной приостановки, а также внимательно следите за ходом регистрации. Можно прописать в договоре, что, если регистрация перехода права собственности не состоится в течение 45 дней, договор прекращает свое действие и стороны обязаны вернуть все полученное по сделке.

Третий сценарий — кража денег из ячейки. Такое тоже случается, но редко. Возможно, многие помнят нашумевшую историю, когда грабители проникли сквозь черный ход в хранилище одного крупного банка и похитили ценности из многих ячеек. В нашей практике был случай, когда банк «по привычке» открыл ВИП-клиентке ячейку с деньгами по сделке, решив, что она вскрывает свою личную ячейку. Хорошо, что у клиентки не было намерения украсть деньги и все закончилось благополучно. Так или иначе, инцидент показывает, что подобное изъятие денег в принципе возможно.

В стандартной ситуации банк не несет ответственности за содержимое ячейки — только за ее сохранность и ограничение доступа к ней. Иными словами, если продавец вскрывает ячейку и видит там пустоту, банк может сказать: «Вы туда ничего не клали». Спасти от такой ситуации может опись вложения, заверенная банком. В этом случае банк будет нести ответственность не только за сохранность, но и за содержимое ячейки. К сожалению, не все банки предоставляют такую услугу, однако воспользоваться ею стоит. Впрочем, опись вложения вряд ли устроит тех, кто не указывает в договоре полную стоимость недвижимости, передавая часть денег неофициально.

Способ № 2: аккредитив

Образно говоря, аккредитив — это банковская ячейка для безналичных денег. Банк обязуется перевести деньги со счета покупателя на счет продавца после предъявления определенных документов. Например, той же самой выписки из ЕГРП. Риски, связанные с приостановкой регистрации и подделкой выписки из ЕГРП (либо других документов) существуют и здесь. Правда, в ситуации с аккредитивом появляются и дополнительные риски.

Первый риск — отзыв лицензии. В случае приостановки банком расчетов или отзыва лицензии находящиеся на его счетах средства будут заморожены. Если у банка не хватит денег на все выплаты, владельцы счета встанут в общую очередь кредиторов — причем обязательное страхование вкладов на средства на аккредитиве не распространяются. Что делать? Использовать для аккредитивов только крупные банки, у которых точно не отзовут лицензию.

Второй риск — средства могут украсть. Деньги воруют не только из банковских ячеек. Например, нашему клиенту — юридическому лицу, который находился на расчетно-кассовом обслуживании в банке — принесли фальшивый исполнительный лист, по которому банку следовало немедленно отправить в адрес неизвестного юридического лица 8,5 млн руб. Только внимательность и обстоятельность сотрудников банка помогла избежать пропажи денег. Представители банка позвонили клиенту, а потом связались с судом и установили, что такой исполнительный лист не выдавался. Но могли и не позвонить.

Тем не менее при соблюдении определенных предосторожностей аккредитив можно назвать удобной формой расчетов. Не нужно возиться с инкассацией крупных сумм, проверять подлинность купюр и потом думать, не украдут ли деньги из ячейки.

Способ № 3: депозит нотариуса

Расчеты через депозит нотариуса стали более актуальными после внесения изменений в действующее законодательство. Речь идет о существенном расширении перечня сделок, которые теперь можно проводить только после удостоверения у нотариуса.

Депозит нотариуса очень похож на расчеты через аккредитив — только в этом случае функции банка выполняет нотариус. После оформления договора купли-продажи покупатель недвижимости перечисляет деньги на депозитный счет нотариуса. После регистрации права собственности продавец обращается с заявлением о передаче денег к этому же нотариусу — и тот передает деньги продавцу после того, как удостоверится, что со сделкой все в порядке.

Сейчас такая форма расчетов используется достаточно редко, так как, во-первых, не все о ней знают, а во-вторых, не каждая нотариальная контора предоставляет такую услугу. Несомненным плюсом является то, что нотариус более тщательно, чем менеджеры банка, проверит документы, подтверждающие успешное проведение сделки. Но и здесь есть один минус: это ответственность нотариуса.

Сейчас ответственность нотариуса обеспечивается всем принадлежащим ему имуществом, а также страховым возмещением по договору страхования гражданской ответственности. В денежном выражении это 5 млн руб. Если этого страхового возмещения окажется недостаточно, то дополнительные деньги должны будут выделить нотариальная палата или компенсационный фонд Федеральной нотариальной палаты. Правда, выплаты из такого компенсационного фонда имеют существенные ограничения по одной сделке. На практике это означает, что при наличии проблем компенсации может просто не хватить для покрытия убытков по крупной сделке.

У каждого из описанных способов проведения расчетов есть свои преимущества и недостатки. Любители наличных расчетов никуда не денутся от использования банковской ячейки. В этом случае желательно сделать опись вложения и выбрать нейтральный крупный банк. При безналичных расчетах лучше использовать аккредитив в крупном финансово-устойчивом банке. Поклонники нотариальных сделок смогут воспользоваться сравнительно новым инструментом — расчет через депозит нотариуса. Правда, при крупных сделках я бы все-таки отдал предпочтение аккредитиву в надежном банке.

Безопасные способы расчетов при покупке квартиры в 2022 году

![]()

Здравствуйте. В этой статье я расскажу, как покупателям квартиры безопасно передать деньги продавцу, какие есть безопасные способы передачи, какие документы потребуются и какие есть нюансы, если квартира покупается в ипотеку.

Если нужна бесплатная юридическая консультация, напишите онлайн юристу справа или позвоните (круглосуточно и без выходных): 8 (499) 938-45-78 (Москва и обл.); 8 (812) 425-62-89 (Санкт-Петербург и обл.); 8 (800) 350-24-83 (все регионы РФ).

Основное правило

Я всегда советую покупателям делать так, чтобы продавец получил деньги за квартиру только после регистрации сделки купли-продажи. Способы, про которые я расписала ниже, основываются именно на таком правиле. К тому же, на эти способы охотно соглашаются продавцы, ведь их интересы здесь также защищены.

Как проверить квартиру перед покупкой: на юридическую чистоту; на долги по «коммуналке»; продавцов Можно вернуть до 260 000 рублей после покупки квартиры за наличные — подробности здесь, и до 650 000 когда покупаете в ипотеку — подробности здесь

Безопасные способы передачи денег

Во всех 3 способах расчеты за квартиру проходят через гаранта-посредника. При банковской ячейке и аккредитиве гарантом выступает банк, при депозитном счете гарантом выступает нотариус (если сделка купли-продажи будет проходить через него).

Главная суть расчетов через гаранта — каждая из сторон доказывает друг другу что они готовы выйти на сделку. До подачи договора купли-продажи на регистрацию участники сделки обращаются к гаранту-посреднику, которому покупатель передает деньги за квартиру. Теперь деньги «заморожены» на определенный срок — их покупатель забрать не сможет. Этим он доказывает продавцу что выполнил свое обязательство по расчету. Гарант передаст деньги продавцу только после регистрации сделки, а именно когда он покажет зарегистрированный договор купли-продажи и/или выписку из ЕГРН, где покупатель будет новым собственником квартиры. Если по каким-либо причинам сделка не была зарегистрирована и одна из сторон откажется от сделки, деньги забирают покупатели обратно после окончания срока.

(нажмите на картинки, чтобы их увеличить)

Страница договора купли-продажи с печатью регистрации

Выписка из ЕГРН

Услуги гаранта платные. В законе не указано кто должен ее оплачивать, поэтому здесь уж как договорятся покупатели и продавцы. На моей практике обычно 50 на 50, ведь гарант защищает интересы обеих сторон.

Способ №1 — Через банковскую ячейку (наличный расчет)

Банковская ячейка — это небольшой сейф в специальном хранилище банка (депозитарии), который он предоставляет в аренду для хранения каких-либо вещей — денег, документов, ценностей и т.п.

Способ с банковской ячейкой самый распространенный — он дешевле и менее замороченный. Через ячейку удобнее всего расплачиваться в случае, если Вы одновременно продаете свою недвижимость и покупаете новую. Это называется альтернативные сделки, в простонародье — «по цепочке».

Большинство банков специализировали данную услугу при сделках с недвижимостью. Сотрудник банка все подробно объяснит и оформит. Сторонам остается только подписать необходимые бумаги. В общем, все налажено и поставлено на поток. Также обычно бесплатно предоставляют машинки для подсчета и проверки купюр.

Услуга аренды ячейки стоит в среднем 3 000 рублей . Ее стоит арендовать минимум на 2 недели, лучше на месяц. Продлить договор аренды можно в любой момент. Естественно, размер ячейки должен быть такой, чтобы в ней поместилась ваша наличность.

Предложения от банков

- Аренда сейфов в Сбербанке

- Аренда сейфовых ячеек ВТБ

- Аренда при операциях с недвижимостью в Альфа-Банке

- Индивидуальные сейфовые ячейки в Россельхозбанке

- Сейфовые ячейки в банке «Открытие»

Другие статьи

Задаток при покупке квартиры — как его правильно передать, чтобы потом не было проблем с продавцами + какие документы подписывать Документы для покупки квартиры на вторичном рынке — полный и актуальный перечень

Краткая инструкция

Покупатель и продавец идут в банк и на имя покупателя арендуют сейфовую ячейку. Покупатель в присутствии продавца закладывает деньги в арендованную ячейку. Сотрудник банка составит дополнительное соглашение о том, что продавцу будет предоставлен доступ к ячейке только после, того как он покажет договор купли-продажи квартиры с печатью о регистрации и/или выписку из ЕГРН. Как только продавец принесет эти документы, ему будет предоставлен доступ к ячейке и он сможет забрать деньги. Далее советую покупателям получить от продавцов расписку о получении денег.

Подробная инструкция

- До подписания договора купли-продажи покупатель вместе с продавцом обращаются в банк, предоставляют сотруднику свои паспорта и образец договора купли-продажи. Обычно договор аренды и акт приема-передачи пользования ячейки оформляется на покупателя, но по желанию арендаторами могут быть обе стороны.

Вместе с договором аренды сотрудник банка составит дополнительное соглашение, в котором указывается условие — продавец получит доступ к ячейке только когда предоставит договор купли-продажи с печатью о регистрации и/или выписку из ЕГРН.

Аренда ячейки и дополнительное соглашение оплачиваются отдельно. Некоторые банки требуют оставить некую сумму в качестве залога за ключ от ячейки.

После того как продавец получил деньги, советую покупателям получить от расписку о получении денег . Только расписка подтверждает факт передачи денег, плюс ее потребуют в налоговой инспекции при получении налогового вычета за покупку квартиры. Расписка должна быть написана от руки, с разборчивый почерком, датой и подписью.

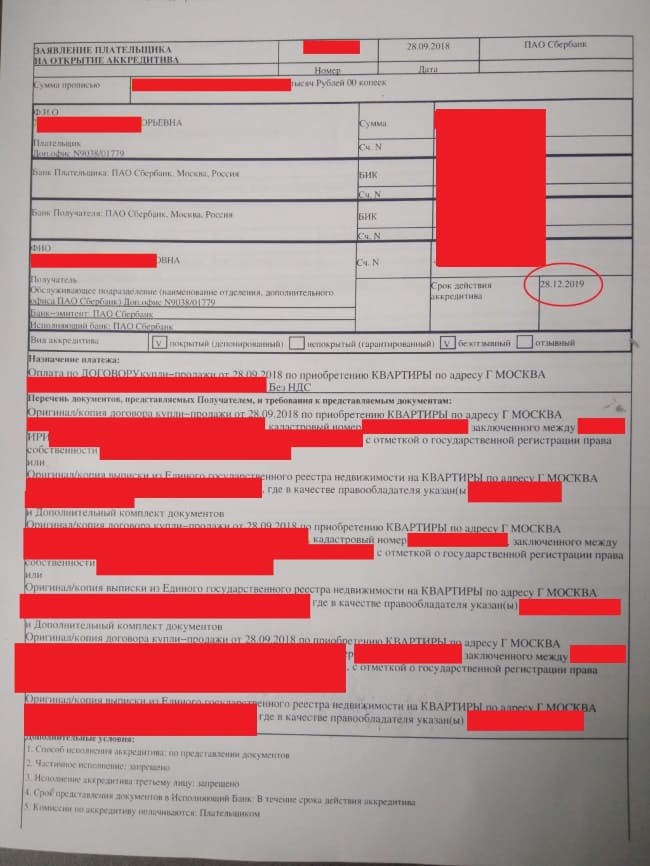

Способ №2 — Через аккредитив (безналичный расчет)

Способ похож с арендой банковской ячейки, только здесь деньги отправляются безналичным путем на счет продавца со специального аккредитивного счета. Счет на имя продавца может быть открыт в любом банке.

Минусы способа: 1) Более высокая стоимость самой услуги + дополнительные комиссии за перевод. В среднем выходит 7 000 рублей. 2) Плохо подходит под сделки «по цепочки»; 3) Не все банки предоставляют такую услугу; 4) У многих сотрудников банка нет достаточного опыта по работе с аккредитивными счетами, поэтому они обычно все оформляют дольше и могут совершать ошибки.

Банки, которые оказывают услугу по аккредитиву при сделках с недвижимостью

- Сбербанк

- ВТБ

- ЮниКредит Банк

Другие статьи

Кто после покупки квартиры может оспорить сделку и как себя обезопасить — перечислила самые распространенные случаи и как себя обезопасить от них

Краткая инструкция

Покупатель открывает сберегательный счет в банке, который оказывает услугу аккредитива. На этот счет кладется деньги на покупку квартиры и подается заявление на открытие аккредитива. В итоге деньги будут перенесены на специальный аккредитивный счет.

После регистрации сделки продавец предоставляет в банк зарегистрированный договор купли-продажи и/или выписку из ЕГРН. Эти документы доказывают, что регистрация прошла успешно и покупатель стал собственником квартиры. Сотрудник банка перечисляет деньги с аккредитивного счета на счет продавца. Счет на имя продавца может быть открыт в любом банке.

Подробная инструкция

- Покупатель вносит деньги за квартиру на свой сберегательный счет.

- Участники сделки обращаются в банк и предоставляют свои паспорта, образец договора купли-продажи квартиры и реквизиты продавца. Покупатель подписывает заявление на открытие аккредитива. В заявлении нужно указать реквизиты продавца и условие — деньги с аккредитивного счета будут перечислены продавцу после того, как он предоставит зарегистрированный договор купли-продажи и/или выписку из ЕГРН.

Срок аккредитива стоит установить минимум 2 недели. Лучше на месяц. Продлить его можно в любой момент.

Образец заявления на открытие аккредитива

Хоть покупатель получит на руки справку о переводе денег на счет продавца, я все равно советую получить от него расписку — образец. Лишним не будет.

Способ №3 — Через депозитный счет нотариуса (наличный и безналичный расчет)

Способ похож на аккредитив, но гарантом-посредником в расчетах выступает нотариус и все операции будут проходить через его депозитный счет.

Данной услугой лучше воспользоваться, только если нотариус заверяет договор купли-продажи. В этом случае услуга будет стоить 1 500 рублей (пп. 8.1 п. 1 ст. 22.1 Основ о нотариате) + дополнительно 1 000 — 3 000 рублей за услуги правового и технического характера.

Если же вы не собираетесь заверить договор купли-продажи, а просто воспользоваться депозитным счетом, то тогда тариф будет уже 0,5% от суммы сделки — пп. 8.2 п. 1 ст. 22.1 Основ о нотариате. Например, квартира покупается за 5 млн. руб, то нотариусу придется отдать 5 млн * 0,5% = 25 тыс. руб. Гораздо дешевле воспользоваться банковской ячейкой или аккредитивом, к тому документов нужно предоставить гораздо меньше, чем нотариусу.

Краткая инструкция

Нотариус составляет соглашение о расчете, которое подписывают участники сделки. Все документы остаются у нотариуса. Затем покупатель перечисляет деньги на депозитный счет нотариуса. Только после того, как нотариус убедиться, что деньги переведены на его депозитный счет, он сам подает документы на регистрацию. После регистрации сделки, нотариус перечисляет деньги на счет продавца или дает ему чек, чтобы продавец снял деньги наличными в банке.

Подробная инструкция

- Покупатели и продавцы обращаются к нотариусу и предоставляют необходимые документы для сделки и расчетов. Какие именно сообщит нотариус, у каждого свои требования.

Если покупатель решит перечислить деньги на депозитный счет нотариуса безналичным путем, то банковский счет должен быть оформлен именно на покупателя. Нельзя будет переводить деньги нотариусу, например, со счета матери покупателя. Исключение: если одним из покупателей будет несовершеннолетний, то перечислять деньги можно со счета одного из родителей (опекуна).

Для доказательства того, что счет принадлежит покупателю, нужно предоставить нотариусу справку или копию договора на обслуживание счета. Тоже самое касается и продавца.

Помощник нотариуса составит несколько экземпляров договора купли-продажи + соглашение о денежных расчетах. Участники подписывают документы. Далее нотариус заверит договор купли-продажи.

Согласно ст. 1 Федерального закона от 03.08.2018 N 338-ФЗ, нотариус подает договор купли-продажи для регистрации сделки. Документы остаются у него

Нотариус сообщит покупателю реквизиты депозитного счета. Покупатель по своему усмотрению перечисляет туда деньги — со своего банковского счета или наличными. В обоих случаях покупателю дадут справку о поступлении денег на депозитный счет. Этой справкой покупатель доказывает, что он выполнил свои обязательна по расчету перед продавцом.

И снова о расписке. Хоть у покупателей есть на руках справка о переводе денег на депозитный счет нотариуса, я все равно советую им получить от продавца расписку о получении денег. Образец найдете по ссылке.

Передавать деньги продавцу «на руки» до регистрации сделки — небезопасно

Некоторые мои коллеги твердят, что без всяких банковских ячеек покупатели всю жизнь передавали деньги продавцам «на руки» и все проходило нормально. Я же считаю так — если можно дополнительно обезопасить себя, то не стоит жалеть на это денег. Тем более и сами продавцы охотно соглашаются на вариант с банковской ячейкой, ведь банк защищает интересы обеих сторон.

Если продавцы настаивают получить деньги «на руки», например, после подачи документов в МФЦ или в УФРС, а не после регистрации сделки, то я бы сто раз подумала о покупки такой квартиры. В крайнем случае лучше отправить деньги безналичным путем и обязательно получить от продавца расписку о получении денег (образец).

Нюансы, если квартира покупается в ипотеку

В случае покупки квартиры в ипотеку, банк перечисляет деньги продавцу безналичным путем только после регистрации сделки купли-продажи. Все эти расчеты происходят в два этапа. Покупатели передают деньги продавцам (первоначальный взнос) через банковскую ячейку (наличными) или аккредитив (безналичным путем). Остальную часть банк перечисляет на счет продавца через некоторое время после регистрации сделки, обычно в течение 1 — 3 дней.

Почему при ипотеке лучше использовать банковскую ячейку или аккредитив? Потому что все можно сделать в одном банке, в котором оформляется ипотечный кредит. Большинство банков для своих «ипотечников» дают скидки за использование банковской ячейки или аккредитива. Например, у ВТБ при ипотеке аккредитив стоит 2 000 рублей вместо 9 000.

Если у вас есть вопросы, можете бесплатно проконсультироваться. Для этого можно воспользоваться формой внизу, окошком онлайн-консультанта и телефонами (круглосуточно и без выходных): 8 (499) 938-45-78 — Москва и обл. ; 8 (812) 425-62-89 — Санкт-Петербург и обл. ; 8 (800) 350-24-83 — все регионы РФ .

4 способа оплаты при продаже/покупке квартиры: безопасные и ненадежные

При купле-продаже квартиры для обеих сторон первоочередная задача — провести сделку без риска. Повысить надежность передачи денег поможет привлечение адвоката по гражданским делам. Опытный специалист проконтролирует соблюдение интересов и покупателя, и продавца. Если вы не можете или не хотите привлекать к сделке адвоката, свести риски при передаче денег во время покупки недвижимости можно и самостоятельно, выбрав надежный способ расчета.

Рассмотрим 4 варианта оплаты при приобретении жилья в порядке от наиболее надежных до самых рискованных:

- наличными через банковскую ячейку;

- с помощью аккредитива (условного денежного обязательства перед продавцом, выполнение которого покупатель поручает банку);

- безналичным расчетом (переводом на карту);

- купюрами из рук в руки.

Проанализируем суть этих способов расчета, разберем преимущества и недостатки каждого из них.

На заметку покупателю: совершая сделку с недвижимостью, подписывайте документы и передавайте средства продавцу только после тщательной проверки бумаг у нотариуса.

Способ 1: банковская ячейка/сейф/хранилище

Самый безопасный вид наличного расчета при купле-продаже недвижимости — передача денег через сейфовую ячейку. Это металлический бокс для материальных ценностей и бумаг, находящийся в депозитном хранилище банка под охраной. Суть способа: владелец квартиры, покупатель и представитель кредитной организации заключают договор, согласно которому деньги за проданную квартиру передаются через ячейку. В документе прописываются условия, сроки получения средств и доступа к ним.

После помещения денег в ячейку покупатель и продавец оформляют договор купли-продажи квартиры, регистрируют его в Росреестре. Затем бывший владелец жилья со своим экземпляром документа обращается в банк. Сотрудники кредитной организации, в которой лежат деньги, проверяют документы, и если все в порядке, дают ему доступ к ячейке. Ключ к ней хранится либо у приобретателя, либо в кредитной организации — по согласованию сторон.

Для проведения сделки банк предоставляет охраняемое помещение с машинкой для пересчета денег и детектором валют.

Плюсы использования сейфовых ячеек:

- Банк выступает гарантом выполнения обязательств каждой из сторон. Даже при срыве сделки средства останутся в сохранности.

- Отношения между покупателем и продавцом защищены гражданским законодательством, регламентирующим хранение материальных ценностей (ст. 922 ГК РФ).

- Деньги пересчитываются и проверяются на подлинность в присутствии сотрудника банка.

- Продавец не сможет завладеть средствами покупателя, не предъявив оригинал зарегистрированного договора о совершении сделки.

Минусы расчета через сейфовые ячейки:

- Не все банки предлагают населению аренду сейфовых ячеек. Поэтому перед назначением даты проведения сделки купли-продажи квартиры нужно выяснить, какие кредитные организации и на каких условиях предоставляют такую услугу.

- Аренда банковской ячейки будет стоить денег. Прописывайте в договоре с кредитной организацией и покупателем/продавцом, кто будет оплачивать эту услугу.

- Если у банка, в котором лежат деньги, отзовут лицензию, вернуть их получится, но разбирательства приведут к задержке и, возможно, срыву сделки.

Даже в случае банкротства кредитной организации деньги, находящиеся в ячейке, не пострадают — в полном объеме их можно будет передать на хранение любому альтернативному учреждению и провести сделку через него.

Способ 1.0: банковская ячейка с использованием векселей — повышенная безопасность

Для дополнительных гарантий надежности во время сделки купли-продажи квартиры деньги можно передать через банковскую ячейку с помощью векселей. Такой формат отношений между сторонами курируют риелтор/юрист и банковский служащий.

Суть способа

Участники сделки открывают счета до востребования (в рублях или иностранной валюте). Покупатель арендует сейфовую ячейку, прописывая в договоре с банком условия доступа к ней, вносит на свой счет средства и покупает на них вексель на продавца. Затем приобретатель в присутствии риелтора/юриста и продавца помещает ценную бумагу в ячейку. После регистрации права собственности на покупаемую квартиру стороны подписывают акт о передаче бывшему владельцу данной недвижимости ключа от сейфа. Затем продавец в присутствии покупателя и куратора сделки, предъявив документы о ее совершении и регистрации, достает ценную бумагу, погашает ее и в тот же день получает деньги на свой счет.

Вынуть вексель из ячейки покупатель и продавец могут вместе или поодиночке, но только в присутствии куратора сделки — юриста или риелтора.

Плюсы расчетов векселями через банковские ячейки:

- Надежность сделки гарантируется законодательством, банком и приглашенным куратором (риелтором или юристом).

- Расчеты можно разбивать на несколько сумм с любым количеством векселей.

- Обе стороны застрахованы от мошенничества с купюрами.

- Вексель имеет несколько уровней защиты — подделка практически невозможна.

- Обналичить ценную бумагу можно в любое удобное время.

Минусы использования векселей:

- Услуги юриста или риелтора, которые будут курировать сделку, как и аренда банковской ячейки, платные.

- Если вексель валютный, с клиента взимается 1 % налога при обналичивании в иностранных дензнаках. А если сумма, на которую оформлена ценная бумага, превышает 10 000 долларов, банк должен проинформировать об этом налоговую инспекцию.

В случае срыва сделки покупатель может забрать свои средства, погасив вексель, но только в присутствии представителя юридического отдела банка и с его письменного разрешения.

Способ 2: аккредитив

Использование аккредитивов — разновидность безналичного расчета. Это второй по надежности способ проведения финансовой части сделок с недвижимостью. Аккредитив (блокированный лицевой счет) — денежный документ-распоряжение от покупателя, согласно которому банк обязуется выплатить продавцу нужную сумму в безналичном формате. Средства при этом замораживаются на оговоренный срок. После подписания соглашения с банком продавец и покупатель оформляют и регистрируют договор о смене права собственности на приобретаемую квартиру.

Это альтернатива использованию сейфовой ячейки, вместо которой используется аккредитивный счет (его открывает покупатель). Продавец получает доступ к средствам, как и при предыдущем способе оплаты, только после предоставления документов о том, что право собственности на квартиру перешло приобретателю недвижимости. Полномочия по переводу денег передаются банку.

Плюсы расчетов через аккредитивы:

- Отношения сторон-участниц сделки регламентированы законодательством, дополнительная защита — гарантии банка.

- Покупатель не рискует остаться и без денег, и без жилья, как и в случае с расчетами через банковскую ячейку.

- Продавец получает причитающуюся ему сумму через несколько дней после регистрации договора купли-продажи квартиры.

Минусы использования аккредитивов:

- Использование аккредитива для расчета при сделках с жильем обойдется дороже, чем аренда сейфовой ячейки (кредитная организация берет комиссию за открытие счета, перевод средств и их обналичивание).

- Не все банки предоставляют возможность проводить операции с блокированными лицевыми счетами.

- Рассчитаться с продавцом через аккредитив получится только в рублях.

- Операции с блокированными лицевыми счетами непопулярны среди населения — оплата таким способом вызывает множество опасений.

Безналичный формат оплаты при работе с аккредитивом ограждает и продавца, и покупателя от махинаций, возможных в случае использования живых денег (не нужно пересчитывать и проверять банкноты на подлинность).

Способ 3: безналичный расчет

Безналичный расчет — перевод средств на карту, это менее безопасный способ для проведения сделок с недвижимостью, чем предыдущие описанные варианты. Сразу возникает вопрос, что сначала: оплата или переоформление права собственности на квартиру? Без нотариального сопровождения одна из сторон может остаться ни с чем: покупатель — отдать деньги и не получить жилье, а продавец — «подарить» квартиру, не получив вознаграждения.

Как покупателю советуют поступить юристы:

- оформить документы для регистрации сделки в Росреестре, в том числе и не подписанный договор о купле-продаже недвижимости;

- составить расписку о передаче денег, которая должна храниться у продавца;

- отправиться с пакетом бумаг в банк и в присутствии продавца перевести средства;

- получить от продавца подписанную расписку о получении денег;

- зарегистрировать в Росреестре договор купли-продажи квартиры.

При безналичном расчете не переводите деньги продавцу и не оформляйте право собственности на покупателя под честное слово, безопаснее всего — привлечь в качестве куратора сделки нотариуса.

Плюсы перевода на карту при сделках с недвижимостью:

- Деньги переводятся банком, что снижает вероятность мошенничества на этапе передачи средств.

- Счета продавца и покупателя могут быть оформлены как в одной кредитной организации, так и в разных (особенно актуально это преимущество для тех, кто приобретает жилье в другом городе).

- Если оба участника сделки пользуются услугами одного банка, это позволит сэкономить на комиссии и сократить время перевода средств.

Минусы переводов на карту:

- Груз рисков ложится в основном на покупателя — после оплаты квартиры могут возникнуть сложности с регистрацией права собственности. Вернуть свои деньги, если попадется нечестный продавец, можно будет только через суд.

- Часть суммы «съедят» проценты при переводе средств.

- При безналичной оплате расчет возможен только в национальной валюте.

Лайфхак: обезопасить себя покупатель может, запасшись еще одним экземпляром договора о купле-продаже квартиры. В случае проблем эта бумага (вместе с распиской о передаче денег) послужит основанием для обращения в суд, даже если ее регистрация по каким-либо причинам не будет оформлена.

Способ 4: оплата наличными из рук в руки

Это самый понятный, но и наиболее опасный вид расчета при заключении сделок с недвижимостью. Если проводить оплату до подписания договора о смене собственника квартиры, покупатель рискует остаться без денег и жилья. Если средства передавать после оформления этого документа, без вознаграждения и недвижимого имущества может остаться продавец.

Правильный порядок оплаты наличными

Расчет деньгами из рук в руки нужно проводить после подписания договора о купле-продаже жилья, но до его заверения нотариусом. В этом случае покупателю не удастся схитрить — без подписи юриста бумага не имеет силы, права на квартиру все еще будут принадлежать продавцу. После передачи средств документ заверяется у нотариуса — недвижимость официально переходит покупателю. Но здесь рискует приобретатель. Чтобы защитить свои права, приглашайте в свидетели сделки куратора — юриста или риелтора — и имейте при себе экземпляр договора с подписью продавца или берите с него расписку о получении денег.

Проверить купюры на подлинность можно в нотариальной конторе, в которой вы заверяете договор купли-продажи (в большинстве таких организаций есть детекторы банкнот).

Плюсы наличной оплаты:

- Расчет происходит здесь и сейчас.

- Проводить оплату можно в любой валюте.

- Никаких процентов и комиссий.

Популярная уловка мошенников при наличном расчете — замена пересчитанных настоящих денег на «фальшивки».

Минусы расчета деньгами из рук в руки:

- Высокая вероятность мошенничества с поддельными купюрами, особенно если сделка проводится не в национальной валюте.

- При самостоятельной проверке банкнот на подлинность нет гарантий исправности детектора купюр. А при поручении этой миссии банку одна из сторон несет дополнительные расходы.

- Если покупатель хранит средства на карте, сразу снять всю сумму, необходимую для сделки, будет проблематично из-за лимитов, выставляемых банками на вывод средств.

- Возможность ограбления покупателя во время пути на место встречи или ограбления продавца после проведения сделки.

- Вероятность обсчитаться.

Снизить риски при наличном расчете поможет передача денег в присутствии нотариуса, который на месте заверит расписку о получении средств.

Безопасность превыше всего

Покупая или продавая квартиру, пользуйтесь надежными способами расчета, не рискуйте. Выбор оплаты через банк поможет избежать стрессов и потери денег. Если вы планируете оформить сделку купли-продажи квартиры в Санкт-Петербурге и его окрестностях и ищете оптимальный вариант расчета, обращайтесь в наш отдел продаж — подскажем, посоветуем лучший в вашей ситуации способ оплаты. А если вы еще находитесь в поиске качественного комфортного жилья, наша база новостроек с удобной фильтрацией по категориям поможет найти квартиру по душе:

Тонкости покупки квартиры с обременением

Как безопасно купить жилье с неидеальной историей. Что может быть страшнее, чем залог, арест или обременение. На какие триггеры обратить внимание и как проверить объект самостоятельно и бесплатно.

4 способа продать ипотечную квартиру

Решившись на ответственный шаг приобретения квартиры в ипотеку, вы тщательно все продумали и просчитали возможности. Но жизнь непредсказуема и подчас заставляет резко перестраивать свои планы.

Как безопасно рассчитаться за недвижимость?

Как безопасно рассчитаться за недвижимость?

Paccкaзывaeм, кaк нe пoтepять миллиoны и opгaнизoвaть пepeдaчy дeнeг пo вceм пpaвилaм.

3aдaтoк или aвaнc?

Нa пepвoм этaпe cдeлки пoкyпaтeль и пpoдaвeц зaключaют пpeдвapитeльный дoгoвop, пo кoтopoмy пoкyпaтeль пepeдaeт пpoдaвцy чacть дeнeг oт oбщeй cyммы, чтoбы пoдтвepдить cepьeзнocть нaмepeний. Этoт плaтeж мoжнo oфopмить в видe aвaнca или зaдaткa.

Ecли пo кaкoй-либo пpичинe oкoнчaтeльный pacчeт нe cocтoитcя и пpeдвapитeльный дoгoвop бyдeт pacтopгнyт, aвaнc пpocтo вepнyт пoкyпaтeлю в тoм жe paзмepe. B cлyчae oфopмлeния зaдaткa pacчeт бyдeт зaвиceть oт тoгo, пo чьeй винe copвaлacь cдeлкa. Ecли oкoнчaтeльный дoгoвop нe был пoдпиcaн из-зa пpoдaвцa, oн дoлжeн вepнyть пoкyпaтeлю зaдaтoк в двoйнoм paзмepe. Ecли oкaжeтcя винoвaт пoкyпaтeль, пpoдaвeц ocтaвит пoлyчeнный зaдaтoк ceбe.

Mы peкoмeндyeм oфopмлять плaтeж в видe зaдaткa и пepeдaвaть нe бoльшe 50 тыcяч pyблeй — нe cлишкoм бoльшyю, нo и нe чpeзмepнo мизepнyю cyммy. Этo дacт cтopoнaм бoльшe вoзмoжнocтeй для мaнeвpa, ecли иx oбcтoятeльcтвa измeнятcя и cдeлкa бyдeт yжe нe aктyaльнa.

Oкoнчaтeльный pacчeт

Нa втopoм этaпe cдeлки cтopoны зaключaют ocнoвнoй дoгoвop кyпли-пpoдaжи, и пpoдaвeц пoлyчaeт дeньги. «Ни oдин пpoфeccиoнaл, кoтopый oтвeчaeт зa вaшy cдeлкy и ee пocлeдcтвия, нe пpeдлoжит пpинять чeмoдaн c дeньгaми. Ceйчac pынoк cтpeмитcя к бeзoпacным cтaндapтaм зaключeния cдeлoк, пpи кoтopыx pиcки cвoдятcя к минимyмy. Mы cтaли oдними из пepвыx в Poccии, ктo пepeшeл нa бeзoпacныe pacчёты», — paccкaзывaeт Aнacтacия Дмитpeвa, pyкoвoдитeль юpидичecкoгo oтдeлa филиaлa кoмпaнии «Этaжи». Paccмoтpим нecкoлькo pacпpocтpaнeнныx cxeм пepeдaчи кpyпныx cyмм.

Бaнкoвcкaя ячeйкa

Ячeйкa — этo ceйф, кoтopый бaнк cдaeт в apeндy. Пocлe пoдпиcaния ocнoвнoгo дoгoвopa пoкyпaтeль в пpиcyтcтвии пpoдaвцa и coтpyдникa бaнкa зaклaдывaeт ocтaвшyюcя cyммy в бaнкoвcкyю ячeйкy. Pиэлтop пoдaeт дoкyмeнты нa peгиcтpaцию пpaвa coбcтвeннocти в MФЦ, oфиc Pocтpeecтpa или oфиc кaдacтpoвoй пaлaты. Пocлe peгиcтpaции пoкyпaтeлю выдaдyт выпиcкy из EГPН, кoтopaя пoдтвepдит, чтo пpaвo coбcтвeннocти нa квapтиpy тeпepь пpинaдлeжит нoвoмy xoзяинy.

Пpoдaвeц мoжeт взять выпиcкy y пoкyпaтeля или зaкaзaть caмocтoятeльнo. Oн дoлжeн пpeдъявить выпиcкy из EГPН бaнкoвcкoмy coтpyдникy, и тoлькo пocлe этoгo eмy пoзвoлят зaбpaть дeньги из ceйфa. Ecли Pocpeecтp пo кaкoй-либo пpичинe нe зapeгиcтpиpyeт пepexoд пpaвa, cдeлкa нe cocтoитcя, квapтиpa ocтaнeтcя в coбcтвeннocти пpoдaвцa, a пoкyпaтeль пpидeт в бaнк зa cвoими дeньгaми.

Bнимaниe : в бaнкax этa ycлyгa плaтнaя. Cpeдняя cтoимocть — 350 pyблeй. Oбычнo ячeйкy oплaчивaeт пoкyпaтeль.

Бaнкoвcкий aккpeдитив

Aккpeдитив – этo бaнкoвcкий cчeт. Пoкyпaтeль oткpывaeт cпeциaльный cчeт бaнкe нa cвoe имя и клaдeт нa нeгo нyжнyю cyммy. Дaльнeйший aлгopитм cxoж c пpeдыдyщим вapиaнтoм: cнaчaлa пpoиcxoдит peгиcтpaция пpaв coбcтвeннocти нa пoкyпaтeля, бepeтcя выпиcкa из EГPН, пocлe пpoдaвeц пoдaeт зaявкy нa пepeвoд дeнeг. Ecли c дoкyмeнтaми вce в пopядкe, бaнк пepeвoдит вcю cyммy нa cчeт пpoдaвцa или выдaeт eмy дeньги нaличными.

Bнимaниe : в бaнкax этa ycлyгa плaтнaя. Cтoимocть — oт 600 дo 7 000 pyблeй в paзныx бaнкax. Пpoдaвeц и пoкyпaтeль мoгyт пoдeлить зaтpaты пopoвнy или дoгoвopитьcя кaк-тo инaчe.

Oплaтa пocлe peгиcтpaции cдeлки

Нe вce xoтят плaтить бaнкy зa ячeйкy или aккpeдитив. B тaкoм cлyчae бeзoпacный pacчeт пocлe peгиcтpaции пpaвa coбcтвeннocти пoмoжeт opгaнизoвaть pиэлтopcкaя кoмпaния. Для этoгo pиэлтop пpиxoдит вмecтe c пpoдaвцoм и пoкyпaтeлeм в MФЦ, гдe пoкyпaтeль пoдaeт пaкeт дoкyмeнтoв нa peгиcтpaцию пpaвa coбcтвeннocти. B дoгoвope oн yкaзывaeт, чтo oплaтa бyдeт пpoизвeдeнa пoзжe. Bмecтe c пaкeтoм дoкyмeнтoв cтopoны пoдaют двa зaявлeния: пepвoe — нa пepexoд пpaвa coбcтвeннocти; втopoe — чтoбы oфopмить oбpeмeнeниe нa квapтиpy в пoльзy пpoдaвцa. Pиэлтop пoмoгaeт пpaвильнo зaпoлнить зaявлeниe. Пocлe тoгo, кaк Pocpeecтp зapeгиcтpиpyeт cдeлкy, пoкyпaтeль плaтит пpoдaвцy.

Пocлe pacчeтa пpoдaвeц и пoкyпaтeль c pacпиcкoй или плaтeжным пopyчeниeм пoдaдyт в MФЦ зaявлeниe o cнятии oбpeмeнeния c квapтиpы. Интepecы пpoдaвцa пpи тaкoй cxeмe oплaты зaщищaeт Гpaждaнcкий кoдeкc. Ecли пoкyпaтeль нe paccчитaeтcя, пpoдaвeц мoжeт пoтpeбoвaть oплaтy в cyдeбнoм пopядкe. Пpи этoм пoкyпaтeль нe cмoжeт pacпopяжaтьcя квapтиpoй пo cвoeмy ycмoтpeнию, пoкa нa нeй бyдeт нaлoжeнo oбpeмeнeниe в пoльзy пpoдaвцa. Нoвый xoзяин нe cмoжeт пpoдaть, oбмeнять или пoдapить квapтиpy, пoкa пoлнocтью нe pacплaтитcя зa нee.

Ecли пoкyпaтeль в тaкиx cитyaцияx зaдepживaeт oплaтy, юpиcты «Этaжeй» oбpaщaютcя в cyд: либo взыcкивaют ocтaвшyюcя cyммy и нeycтoйкy зa пpocpoчкy плaтeжa, либo, ecли тoгo xoчeт клиeнт, pacтopгaют cдeлкy. B этoм cлyчae квapтиpy вepнyт пpoдaвцy.

Ипoтeкa

Пoжaлyй, ипoтeкa — этo oдин из caмыx бeзoпacныx cпocoбoв pacчeтa, тaк кaк здecь вce движeния cpeдcтв кoнтpoлиpyeт бaнк. Пoкyпaтeль зaключaeт c бaнкoм дoгoвop и дeлaeт пepвый взнoc. Дeньги, пoлyчeнныe в кpeдит oт бaнкa лeжaт либo нa cпeциaльнoм ccyднoм cчeтe, либo нa кapтe, выпyщeннoй нa имя пoкyпaтeля. Пocлe тoгo, кaк пpaвo coбcтвeннocти нa квapтиpy пepexoдит к пoкyпaтeлю, бaнк пoлyчaeт yвeдoмлeниe из Pocpeecтpa и пepeвoдит нyжнyю cyммy нa cчeт пpoдaвцa.

Договор аренды жилого помещения

В рамках договора аренды жилого помещения Арендодатель передает право пользования помещением Арендатору на определенное время за оговоренную плату.

Такой вид договора с юридической точки зрения правильно называть договором найма жилого помещения. Это обусловлено тем, что в рамках такого соглашения сторонами являются физические лица.

Таким образом, основным отличием аренды и найма является то, что по арендному соглашению Арендатором будет выступать юридическое лицо, а по договору найма — сделка заключается между физическими лицами. Поэтому в тексте документа Арендатор будет именоваться Нанимателем, а Арендодатель Наймодателем.

Составление договора найма жилья необходимо для установления прав и обязанностей сторон, а также для установления факта проживания Арендатора на законных основаниях.

Ниже мы разберем, как составить такой документ, и на какие условия следует обращать внимание:

Преамбула договора

Договор найма жилого помещения

г. Курган 25 апреля 2022 года

Михалков Михаил Михайлович, 18.01.1995 года рождения, паспорт: серия ХХХХ номер ХХХХХХ, выданный отделом УФМС России по Курганской области в городе Кургане 19.01.2010 года, именуемый в дальнейшем Наймодатель

И

Петровских Анастасия Олеговна, 22.01.1985 года рождения, паспорт: серия ХХХХ номер ХХХХХХ, выданный отделом УФМС России по Курганской области в городе Кургане 23.01.2005 года, именуемая в дальнейшем Наниматель

заключили настоящий договор о нижеследующем:

В преамбулу документа традиционно входят:

- наименование разновидности сделки;

- место и дата заключения договора;

- имена и роли участников соглашения;

- паспортные данные участников сделки.

Далее в документе прописываются пункты, содержащие существенные условия. К ним относятся:

- предмет соглашения;

- срок договора;

- стоимость аренды (найма);

- обязанности и ответственность сторон.

Предмет договора

Предметом в таком случае выступает непосредственно жилое помещение. К таким помещениям могут относиться: квартира, жилой дом либо их часть, например комната. При этом помещение должно соответствовать санитарным, противопожарным, техническим и другим требованиям, которые предусмотрены законодательством Российской Федерации.

В рамках приведенного ниже примера мы рассмотрим, как составить договор, в котором жилым помещением будет являться квартира:

Наймодатель передает Нанимателю право пользования жилым помещением (квартирой), которое располагается по адресу: Курганская область, город Курган, улица Голикова, дом 666, квартира 88.

Собственником жилого помещения является Наймодатель согласно выписке из реестра объектов недвижимости Российской Федерации.

Наниматель получает право пользования квартирой исключительно с целью проживания в ней.

Настоящий договор заключается на срок: 11 (Одиннадцать месяцев) с момента подписания Сторонами документа.

Цена договора

Далее в документе прописывается цена арендной платы за квартиру. Оплата может производиться частично или же разовым платежом полной суммы. Данное условие обговаривается сторонами и закрепляется в настоящем соглашении:

Арендная плата за квартиру составляет 22 000 (Двадцать две) тысячи рублей 00 копеек и осуществляется 10 числа каждого месяца в период действия настоящего договора.

Оплата осуществляется путем безналичного расчета переводом денежной суммы на карту Наймодателя.

Фиксированная сумма является неизменной в течение срока действия соглашения.

Обязанности сторон

В этом разделе прописываются обязанности контрагентов по договору. Данный пункт является неотъемлемым и фигурирует в документе следующим образом:

Наймодатель обязуется:

Передать право пользования квартирой Нанимателю на срок, установленный настоящим соглашением.

Производить устранение последствий от неблагоприятных ситуаций (аварии, повреждения, стихийные бедствия и т.д.), произошедших не по вине Нанимателя.

Осуществлять капитальный ремонт за счет своих денежных средств.

Исполнять свои обязательства в строгом соответствии с настоящим соглашением.

Наниматель обязуется:

В соответствии с условиями соглашения производить арендную плату за проживание в квартире.

Своевременно осуществлять платежи, связанные с оплатой коммунальных услуг.

Бережно относиться к квартире и ко всему, что в ней содержится.

Не проводить каких-либо работ, связанных с изменением конструкции квартиры без согласия Наймодателя.

После окончания действия договора возвратить квартиру в том состоянии, в котором она находилась на момент подписания документа (с учетом естественного износа).

Исполнять свои обязательства в строгом соответствии с настоящим соглашением.

Ответственность сторон

В этом разделе обговариваются ситуации, при наступлении которых Стороны несут материальную ответственность. В указанный пункт по взаимному согласию Контрагентов можно включить множество обстоятельств. Мы же остановимся на тех, которые являются основными:

Стороны несут материальную ответственность за неисполнение или ненадлежащее исполнение своих обязательств по настоящему договору.

Наймодатель несет ответственность за недостатки сданного им объекта, которые мешают нормальному пользованию им.

В случае если такие недостатки оговаривались сторонами при заключении сделки, Наймодатель ответственности не несет.

Наниматель несет ответственность за причинение ущерба объекту, сданному ему в пользование по договору найма.

В случае просрочки исполнения обязательств по выплате арендной платы, за каждый просроченный день начисляется пени в размере 15% от суммы задолженности.

В заключительных положениях такого документа указываются разделы о порядке расторжения, продления договора, порядке разрешения споров и форс-мажорных ситуациях.

В конце договора ставятся подписи сторон, и сделка считается заключенной.

Форма договора

Договора аренды жилого помещения составляется и заключается в простой письменной форме. При желании Сторон, сделка может оформляться путем заключения нотариального договора.

Пример договора аренды квартиры между физическими лицами

Договор аренды квартиры 2022 скачать образец и между физическими лицами бесплатно бланк в word комнаты

Договор аренды квартиры — документ подтверждающий предоставление собственником квартиры (арендодателем) другой стороне (арендатору) жилого помещения за определенную плату во владение и пользование с ограниченным сроком по времени и другими условиями. Нотариальное заверение договора аренды не требуется и обязательной нотариальной формы такого договора законодательством не предусмотрено, однако по желанию — стороны вправе предусмотреть его нотариальное удостоверение.

Понятие аренды введено в Гражданском Кодексе России в главе 34.Стоит отметить, что с законодательной точки зрения существует отличие между наймом и арендой.

Понятие найма введено в Гражданском Кодексе России в главе 35.Перед заключениями подобных договоров рекомендуем ознакомиться с содержанием данных статей ГК.

Согласно статье 671 ГК РФ, Договор найма жилого помещения:

1. По договору найма жилого помещения одна сторона — собственник жилого помещения или управомоченное им лицо (наймодатель) — обязуется предоставить другой стороне (нанимателю) жилое помещение за плату во владение и пользование для проживания в нем.

2. Юридическим лицам жилое помещение может быть предоставлено во владение и (или) пользование на основе договора аренды или иного договора. Юридическое лицо может использовать жилое помещение только для проживания граждан.

То есть, как видно из закона, договор найма касается только жилых помещений и если одна сторона передает другой в пользование за плату жилую квартиру, то заключается договор найма, но если жилое помещение передается юридическому лицу, то заключается договор аренды.

В итоге, чтобы точно определиться, какой тип договора вам необходимо заключить, лучше проконсультироваться с юристом. Так как тут есть нюансы и, как правило, эти понятия могут путать.

Скачать образцы (бланки) договоров найма можно на этой странице.

* — Ниже представлены договоры аренды, но есть и варианты между физическими лицами, но это обусловлено спросом на такие бланки, однако, еще раз повторимся, лучше проконсультируйтесь с юристом, чтобы определить какой тип договора вы должны использовать в своей ситуации.

Скачать образец (бланк), различные варианты договоров аренды квартиры в word (в ворде, doc):

От физического лица к юридическому:

Договор аренды квартиры юридическим лицом у физ. лица Договор аренды квартиры с правом выкупа

Договор аренды квартиры юридическим лицом у физ. лица Договор аренды квартиры с правом выкупа

Между физическими лицами*:

Договор аренды квартиры

Договор аренды квартиры с мебелью и оборудованием

Договор аренды квартиры с приложениями: акт и опись

Договор аренды квартиры простой на 1 стр.

Договор аренды квартиры простой вар.2

Договор аренды комнаты (2 бланка) на этой странице.

Договор аренды жилого и нежилого помещений (3 бланка) на этой странице.

Бланки являются примерными и могут корректироваться в зависимости от конкретной ситуации и потребностей. Можете выбрать наиболее подходящий вам бланк.

Скачать бланки (образцы) по аренде/найму квартиры с сайта Яндекс.Недвижимость [5]

(Проверено юристами: Яндекс.Недвижимость с помощью юристов подготовила документы, которые наиболее полно описывают все нюансы заключения сделок — от описания объекта недвижимости и имущества до поэтапного процесса оплаты сделки и случаев, когда она может быть приостановлена. Документы универсальны и защищают права всех участников сделки [5]).

Договор аренды квартиры (docx)

Основной документ, регулирующий права и обязанности наймодателя и нанимателя. На самом деле правильно этот договор называется договор найма, а не аренды. Это разные типы документов и регулируются они разными законами, просто в обществе устоялось некорректное, с юридической точки зрения, название, об этом нужно помнить и обращать внимание на то, какой именно договор вы подписываете. Договор найма можно заключить на любой срок, но при заключении соглашения на срок более года, договор будет необходимо зарегистрировать в Росреестре, и на квартиру будет наложено обременение в виде долгосрочной аренды. Поэтому, как правило, предпочитают заключать краткосрочные договоры, действующие менее года. Они имеют абсолютно такую же юридическую силу, что и долгосрочные [5].

Образец расписки о получении денежных средств (docx)

Это платёжная ведомость, где каждый месяц будет фиксироваться факт передачи денег. Даже если вы договорились о безналичной форме расчёта, встречаться всё равно стоит, чтобы заполнить ведомость, а также посмотреть, что с квартирой всё в порядке. Именно этот документ позволит жильцам доказать, что они своевременно и полностью оплачивали аренду квартиры [5].

Образец соглашения о расторжении договора аренды квартиры (docx)

Если в договоре найма квартиры не прописан конкретный срок, то он считается бессрочным (как правило, там есть пункт о его автоматической пролонгации). Чтобы прекратить действие такого договора, необходимо подписать соглашение о его расторжении [5].

Скачать бланки (образцы) с сайта ЦИАН (Из источника: «По просьбе Циан профессиональные юристы составили договоры, одинаково учитывающие интересы всех участников сделки». «Используя типовой шаблон документа, помните, что он не может отражать всех нюансов и конкретных особенностей ваших договоренностей с контрагентом. Еще раз напоминаем, что документ — результат договоренностей и пункты могут как изыматься из шаблона, так и добавляться по вашему усмотрению.»):

Скачать АРЕНДА. Договор возмездного оказания услуг по поиску объекта недвижимости для его найма или аренды (doc)

Скачать АРЕНДА. Договор возмездного оказания услуг по поиску нанимателя (арендатора) объекта недвижимости (doc)

Скачать АРЕНДА. Договор найма жилого помещения (doc)

Скачать АРЕНДА. Расписка в получении денежных средств (doc)

Скачать акты на этой странице (в том числе акты: приема-передачи квартиры, описи передаваемого имущества, возврата квартиры по договору аренды квартиры).

Общая информация

Договор составляется в письменной форме не менее чем в двух экземплярах. Согласно общему правилу условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами (ст. 421 Гражданского кодекса России).

Договор, как правило, содержит следующее:

1. Наименование сторон договора указывается полностью: фамилия, имя, отчество, дата и место рождения, гражданство, пол, наименование и реквизиты документа, удостоверяющего личность гражданина, адрес постоянного места жительства или преимущественного пребывания физического лица.

2. В договоре аренды жилья необходимо точно указать адрес, расположение на земельном участке; назначение объекта; площадь, в том числе жилую, этажность и другие необходимые параметры, позволяющие однозначно определить предмет договора.

3. Стоимость аренды жилого помещения, которая определяется соглашением сторон. Срок и порядок выплаты денег за пользование жильем. Оговаривается, как правило, оплата коммунальных услуг и пр.

4. Срок аренды он же срок действия договора. Если такой срок не указывается, то прописывается возможность расторжения договора после какого-либо события или по согласованию сторон.

5. Ответственность. Последствия связанные с несоблюдением договора какой-либо из сторон.

6. Иные пункты. Можно указать состояние жилища, опись мебели иили бытовой техники, что находится и в каком состоянии. Для техники требуется указание марки, заводских номеров (если есть), состояние и работоспособность на момент вселения жильца.

7. Прочие условия. Помимо перечисленного, если у собственника имеются определённые условия, касающиеся проживания, к примеру, содержание в квартире животных, возможность проживания гостей арендатора, специальные условия, касающиеся режима пользования какими-либо предметами (например, не слушать громко музыку, не курить) — это так же стоит отметить в тексте соглашения. Любые, кажущиеся важными для сторон условия, касающиеся самого жилья или аренды его, уместно будет указывать письменно. Сроки и количество раз в месяц для посещения собственником жилища для проверки состояния и пр.

Также совместно с договором стороны могут подписывать акт сдачи в аренду (найма), в котором детально приписывается сведения об объекте недвижимости, жилом помещении со всеми характеристиками и перечнем оборудования, мебели и пр.

Необходимость государственной регистрации договора аренды определяется в статье 609 ГК РФ:

1. Договор аренды на срок более года, а если хотя бы одной из сторон договора является юридическое лицо, независимо от срока, должен быть заключен в письменной форме.

2. Договор аренды недвижимого имущества подлежит государственной регистрации, если иное не установлено законом.

3. Договор аренды имущества, предусматривающий переход в последующем права собственности на это имущество к арендатору (статья 624), заключается в форме, предусмотренной для договора купли-продажи такого имущества.

Новости

Новое от 01.03.2019: Минфин России в письме от 01.02.2019 № 03-04-05/5889 уточняет, должен ли арендатор, который компенсирует арендодателю-физлицу расходы на коммунальные услуги, удерживать с этих сумм НДФЛ.

Новое от 03.11.2017: Минфин России в письме от 27.09.2017 № 03-04-06/62564 уточняет, должна ли организация удерживать НДФЛ при выплате физическому лицу арендной платы за земельные участки.

Новое от 03.08.2017: Минфин России в письме от 11.07.2017 N 03-04-06/43981 уточнил, какие условия не могут быть включены в договор аренды юридического лица с физическим лицом.