Как получить налоговый вычет при покупке квартиры

1. В каких случаях можно получить налоговый вычет при приобретении недвижимости?

- если вы приобрели жилье;

- если вы приобрели земельный участок, расположенный под приобретенным жилым домом или для строительства на нем жилого дома;

- если вы построили дом;

- если вы погасили проценты по ипотечным кредитам либо по займам, полученным в целях рефинансирования (перекредитования) таких кредитов.

В имущественный вычет при приобретении недвижимости можно также заявить расходы на достройку и отделку, однако сделать это можно только в том случае, если в документах о приобретении недвижимости будет указано, что она продается без отделки.

2. Как действует налоговый вычет при покупке недвижимости?

Оформив налоговый вычет при приобретении недвижимости, вы можете вернуть себе часть ранее уплаченного НДФЛ. Оформить вычет можно только после вступления в права собственности (подписания договора передачи) и только за налоговые периоды (календарные годы), последовавшие после покупки жилья. То есть вам вернется часть подоходного налога, который вы заплатили за годы после покупки. Воспользоваться вычетом за периоды, предшествовавшие покупке недвижимости, нельзя. Исключение оставляют пенсионеры, которые могут перенести вычет на периоды, в которые они получали доход, облагаемый НДФЛ, но не более чем на три года.

Максимальная сумма имущественного вычета при покупке недвижимости — 2 млн рублей (вам вернется 13% от этой суммы). То есть если вы, к примеру, купили квартиру стоимостью 3 млн рублей, к вычету можно заявить только 2 млн рублей. Если недвижимость, которую вы приобрели, стоила дешевле 2 млн рублей, остаток вычета можно перенести на другую покупку .

В случае с процентами по кредитам (займам) максимальная сумма, к которой можно применить налоговый вычет, — 3 млн рублей.

С 2014 года вычет на проценты не связан с основным вычетом на покупку недвижимости. Вы можете получить два вычета на разные объекты, однако вычет на проценты можно получить только после того, как у вас было подтверждено право на вычет на покупку недвижимости. При этом вычет на проценты дается только один раз, его нельзя распределить на разные объекты.

Вы можете одновременно оформить оба этих вычета. При этом сумма, подлежащая возврату при предоставлении вычета, не может быть больше уплаченных вами за год налогов. Однако вы можете добрать вычет за несколько лет, подавая декларации и заявления на вычет за те периоды, в которые вы уплачивали подоходный налог.

Срока давности для получения имущественного вычета не существует. Но заявить его можно только за три последних года (то есть вам вернется часть налогов, уплаченных за три последних года). К примеру, в 2022 году вы можете подать заявление на вычет за 2019, 2018 и 2017 годы (если недвижимость была приобретена до 2017 года).

3. Что может быть включено в расходы на приобретение недвижимости для получения вычета?

В фактические расходы на новое строительство или приобретение жилого дома или доли (долей) в нем, которые можно заявить к имущественному налоговому вычету, могут включаться:

- расходы на разработку проектной и сметной документации;

- расходы на приобретение строительных и отделочных материалов;

- расходы на приобретение жилого дома или доли (долей) в нем, в том числе, если его строительство не окончено;

- расходы, связанные с работами или услугами по строительству (достройке жилого дома или доли (долей) в нем, если строительство не окончено) и отделке;

- расходы на подключение к сетям электро-, водо- и газоснабжения и канализации или создание автономных источников электро-, водо- и газоснабжения и канализации.

В фактические расходы на приобретение квартиры, комнаты или доли (долей) в них могут включаться следующие расходы:

- расходы на приобретение квартиры, комнаты или доли (долей) в них либо прав на квартиру, комнату или доли (долей) в них в строящемся доме;

- расходы на приобретение отделочных материалов и на работы, связанные с отделкой квартиры, комнаты или доли (долей) в них, а также расходы на разработку проектной и сметной документации на проведение отделочных работ.

Расходы на достройку и отделку приобретенного жилого дома или доли (долей) в нем или отделку приобретенной квартиры, комнаты или доли (долей) в ней примут к вычету только в том случае, если договор предусматривает приобретение жилого дома, строительство которого не окончено, квартиры, комнаты или доли (долей) в них без отделки.

4. Какие нужны документы для получения вычета?

Для оформления имущественного вычета при покупке квартиры (дома, земли и так далее) через налоговую инспекцию вам понадобятся:

- справка от работодателя по форме 2-НДФЛ за тот период, за который вы хотите оформить налоговый вычет;

- копия договора о приобретении жилого дома или доли (долей) в нем, документы, подтверждающие право собственности на жилой дом или долю (доли) в нем (выписка из ЕГРН) (при строительстве или приобретении жилого дома или доли (долей) в нем);

- копия договора о приобретении квартиры, комнаты или доли (долей) в них и документы, подтверждающие право собственности на квартиру, комнату или долю (доли) в них (выписка из ЕГРН) (при приобретении квартиры, комнаты или доли (долей) в них в собственность);

- копия договора участия в долевом строительстве и передаточный акт или иной документ о передаче объекта долевого строительства застройщиком и принятие его участником долевого строительства, подписанный сторонами при приобретении прав на объект долевого строительства (квартиру или комнату в строящемся доме);

- копии документов, подтверждающих право собственности на земельный участок или долю (доли) в нем, и документы, подтверждающие право собственности на жилой дом или долю (доли) в нем (выписка из ЕГРН) (при приобретении земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома или доля (доли) в них);

- копия свидетельства о рождении ребенка (при приобретении родителями недвижимости в собственность своих детей в возрасте до 18 лет);

- копия решения органа опеки и попечительства об установлении опеки или попечительства (при приобретении опекунами недвижимости в собственность своих подопечных в возрасте до 18 лет);

- копии документов, подтверждающих произведенные на достройку и отделку расходы (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы), — при принятии к вычету расходов на достройку и отделку;

- копия свидетельства о браке (при приобретении имущества в общую совместную собственность);

- письменное заявление (соглашение) о договоренности сторон — участников сделки о распределении размера имущественного налогового вычета (при приобретении имущества в общую совместную собственность);

Если вы выплачивали кредит:

- копия целевого кредитного договора или договора займа, договора ипотеки, заключенных с кредитными или иными организациями, графика погашения кредита (займа) и уплаты процентов за пользование заемными средствами;

- копии документов, свидетельствующих об уплате процентов по целевому кредитному договору или договору займа, ипотечному договору (при отсутствии или выгорании информации в кассовых чеках такими документами могут служить выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит, об уплаченных процентах за пользование кредитом).

5. Как оформить налоговый вычет у работодателя?

Оформить налоговый вычет у работодателя можно, не дожидаясь конца налогового периода (календарного года). Но для этого все равно придется подавать документы в налоговую, чтобы подтвердить свое право на получение вычета.

Вместе с документами, подтверждающими ваше право на вычет, в налоговую инспекцию по месту жительства необходимо представить заявление о подтверждении права налогоплательщика на получение имущественного налогового вычета.

Подать документы можно:

- на личном приеме;

- онлайн, при помощи сервиса «Личный кабинет налогоплательщика» на сайте ФНС.

В течение 30 дней налоговая служба должна подтвердить ваше право на получение вычета. Затем вы должны будете представить работодателю:

- уведомление о подтверждении права на вычет;

- составленное в произвольной форме заявление о предоставлении налогового вычета.

Работодатель должен предоставить вам вычет начиная с месяца, в котором вы к нему обратитесь. Если он удержит НДФЛ без учета налогового вычета, он должен будет вернуть вам сумму излишне удержанного налога. Для этого вам нужно будет подать в бухгалтерию заявление о возврате излишне удержанного НДФЛ, указав в нем банковский счет для перечисления переплаты. Работодатель должен перечислить вам излишне удержанную сумму в течение трех месяцев со дня получения вашего заявления.

6. Как оформить вычет через налоговую?

Вам нужно будет:

- заполнить декларацию 3-НДФЛ (пример заполнения) за тот период, за который вы хотите оформить вычет;

- составить заявление (образец) о возврате излишне уплаченной суммы налога.

Заполненную декларацию, необходимые для получения вычета документы, а также заявление о возврате излишне уплаченного НДФЛ нужно подать в налоговую инспекцию по месту жительства. Это можно сделать:

- на личном приеме;

- онлайн, воспользовавшись сервисом «Личный кабинет налогоплательщика» на сайте ФНС.

В течение трех месяцев со дня представления вами декларации и подтверждающих документов ФНС проведет камеральную проверку и направит вам сообщение о принятом решении. Если будет принято положительное решение, сумму излишне уплаченного налога вам должны вернуть по окончании камеральной проверки (если заявление о предоставлении вычета вы подавали вместе с декларацией) или в течение 30 дней после подачи заявления.

7. Как получить вычет в упрощенном порядке?

С мая 2022 года вы можете получить имущественный налоговый вычет (на приобретение жилья или уплату процентов по ипотеке) за предыдущий налоговый период в упрощенном порядке.

ФНС получит все необходимые сведения напрямую от налоговых агентов (банков) и органов исполнительной власти, а затем — не позднее 20 марта (по сведениям, представленным до 1 марта) и не позднее 20 дней в случае представления сведений после 1 марта — пришлет вам в личный кабинет на сайте ФНС предзаполненное заявление на налоговый вычет. Вам останется только указать реквизиты банковской карты, на которую вы хотите получить деньги.

Налоговый вычет при покупке квартиры

|

Юлия Меркулова Автор статьи Практикующий юрист с 2012 года |

Каждый гражданин обязан уплатить налог на имущество в бюджет (землю, автомобиль, объекты жилой недвижимости).

Но далеко не все знают, что законодательством также предоставлено право на возврат части налогового платежа при покупке квартиры. Суть этой компенсации заключается в частичном возмещении понесенных расходов на приобретение жилья.

Достаточно сложно с первого раза разобраться, каким образом происходит возврат. Поэтому постараемся пошагово рассказать в нашей статье, как правильно оформить налоговый вычет.

Возврат налога при покупке квартиры

Вы стали счастливым собственником жилья, но можете ли рассчитывать на вычет за покупку квартиры? Закон позволяет владельцам использовать свое право и возместить часть уплаченной суммы (ст. 220 НК РФ). Возвращенные деньги могут стать приятным бонусом для семейного бюджета, ведь их можно потратить на любые нужды — отдых, приобретение мебели, одежды и т.д.

Воспользоваться своим правом могут:

- лица, находящиеся на территории РФ от 183 дней на протяжении последующих 12 месяцев (резиденты);

- официально трудоустроенные граждане, заработная плата которых облагается налогом (НДФЛ по ставке 13%).

Налоговые органы вернут вам часть денежных средств, только если работодатель уплатил за вас налог в бюджет государства.

Вы можете рассчитывать на имущественный налоговый вычет при покупке:

- квартиры в стадии строительства или вторичного жилья;

- жилого помещения — дача, коттедж и иные строения, в которых владелец может прописаться;

- участки земли, предназначенные для постройки дома;

- комнаты или часть их площади.

Являясь собственником квартиры, вы можете претендовать на компенсацию за уплаченные проценты по ипотеке.

Законодательство не ограничивает количество лет, в течение которых производится возврат налоговых платежей, лишь имеется ограничение — владелец может воспользоваться вычетом только за последние несколько лет (3 года).

При покупке жилья вам вернут сумму налога, перечисленную работодателем в бюджет государства за год.

По величине суммы вычета с 2014 года были установлены некоторые ограничения:

- расходы при покупке квартиры свыше 2 млн. рублей не компенсируются.

Но государство этой нормой не ущемляет ваше право, если доходы позволяют приобрести более дорогое жилье. Это говорит лишь о том, что вам компенсируют 13% от установленного лимита, а именно 260 тыс. рублей;

- расходы на оплату процентов по ипотечному кредиту не могут превышать 3 млн. рублей.

В таком случае вычет составит 390 тыс. рублей. Это правило применяется с 2014 года, а до этого времени государством не выдвигалось ограничение по возврату уплаченных целевых займов.

Приведем несколько примеров расчета:

- В 2014 г. гражданин купил жилье за 2,3 млн. рублей.

В данной ситуации подлежит компенсации сумма в 260 тыс. рублей (2 млн. рублей х 13%), а на оставшиеся 300 тыс. рублей расчет не применяется.

По некоторым причинам он обратился в ИФНС только в 2017 г., поэтому нужно представить документацию за три последних года. Доход собственника за этот период суммарно составил 1 млн. 296 тыс. рублей. Таким образом, заявителю вернут — 168 тыс. 480 рублей (1 млн. 296 тыс. рублей х 13%). А остаток денег в размере 91 тыс. 520 рублей (260 тыс. – 168 тыс.) можно передвинуть на очередные периоды и вернуть, если собственник будет работать.

- Квартира приобретена в 2016 году за 1, 2 млн. рублей.

Государство вернет собственнику 156 тыс. рублей. Если человек решит купить жилье в другие периоды, можно будет вернуть оставшийся налоговый вычет в сумме 104 тыс. рублей.

Налоговый вычет можно получить параллельно у нескольких работодателей, если вы, помимо основной занятости, работаете по дополнительному договору.

Ограничения на получение налогового вычета при покупке квартиры

Следует помнить, что не всегда ФНС возместит осуществленные расходы. Это происходит, если:

- жилье приобретено у близких родственников;

- вы уже воспользовались указанным вычетом;

- недвижимость была приобретена руководителем организации для своего сотрудника;

- потраченные денежные средства были выделены вам как мера государственной поддержки (военная ипотека, материнский капитал и т.д.).

В указанных случаях по уже приобретенной собственности вам никогда не смогут компенсировать расходы. Но бывают случаи, когда причины несущественны и их можно исправить:

- были представлены не все документы. Как только вы их направите в налоговые органы — заявление будет рассмотрено повторно;

- если вы сейчас не работаете, то вернуть часть уплаченного налога можно будет при последующем трудоустройстве;

- приобретенная собственность находится в стадии строительства. Как только у вас будут документы, подтверждающие право собственности, то вы имеете полное право воспользоваться имущественным вычетом.

Налоговый вычет за покупку квартиры можно получить один раз в жизни.

Налоговый вычет при покупке квартиры в ипотеку в 2017-2018 году

Зачастую граждане не обладают достаточными средствами для приобретения жилья, поэтому пользуются услугами банка и оформляют договор ипотечного кредитования.

Если вы оформили кредит на покупку квартиры в 2017 году, то вычет можно получить только с 1 января 2018 года при условии, что:

- кредит является целевым (получен на конкретную цель);

- вы официально трудоустроены, и работодатель уплачивал за вас НДФЛ по ставке 13%;

- подтверждены расходы на покупку квартиры (расписка от покупателя или акт передачи денег, банковская выписка о переводе);

- представлена справка из банковского учреждения об уплате процентов по ипотечному кредиту и копия кредитного договора с графиком платежей;

- объект является вашей собственностью (нужно предоставить выписку из ЕГРН).

Государство позволяет вернуть налоговый вычет и при рефинансировании первичного ипотечного кредита, при этом в ИФНС нужно подать:

- копию первоначального ипотечного займа;

- копию договора, выданного банком на перекредитование ипотечного кредита.

При покупке квартиры в ипотеку или при рефинансировании первичного ипотечного займа вы должны подтвердить, что жилье приобретается на территории РФ.

Компенсация по ипотечным процентам предоставляется государством как самостоятельный вычет. Если гражданин уже использовал свое право возврата вычета до 2014 г., а покупка нового жилья была осуществлена в 2017 году с привлечением ипотечных средств, то собственник может вернуть сумму от фактически уплаченных процентов банку.

Как оформить налоговый вычет при покупке квартиры?

Налоговым кодексом предусмотрено два варианта для компенсации сумм при приобретении объектов недвижимости:

- через организацию своего работодателя;

- через органы ФНС.

Чтобы вернуть полагающийся вычет, следует решить, каким способом вам удобнее воспользоваться. Если вы планируете получать вычет у своего работодателя, то для этого потребуется:

- подготовить комплект документации, заполнить заявление и предоставить их в ИФНС;

- налоговая инспекция в течение 30 дней выдаст соответствующее уведомление;

- написать заявление в произвольной форме, приложить извещение из налоговой, и предоставить эти документы вашему работодателю.

После этого сотрудники бухгалтерии будут начислять заработную плату, при этом ежемесячно сумму НДФЛ не станут удерживать. Вам потребуется ежегодно брать справку в налоговой инспекции, если имеется неиспользованный остаток вычета, который переносится на последующие годы.

При возврате вычета через налоговые органы нужно заполнить декларацию 3-НДФЛ и приложить подтверждающие документы. Этот процесс оформляется после окончания года, в котором появилось имущество.

Декларация направляется в налоговую инспекцию ежегодно до 30 апреля. При возврате имущественного вычета ее можно направить и после указанной даты.

Какие нужны документы для получения налогового вычета за квартиру?

Налоговые органы очень скрупулезно подходят к проверке всех возвратов по налоговым вычетам и представленных документов. Какие бланки следует передать одновременно с декларацией в ИФНС? Рассмотрим примерный перечень:

- общегражданский паспорт;

- выписка из ЕГРН, если квартира была куплена после 15.07.2016 г., а до этой даты — свидетельство о государственной регистрации права собственности;

- договор продажи объекта жилой недвижимости, акта передачи;

- справка от работодателя (2-НДФЛ), подтверждающая сумму перечисленного налога за работника в бюджет государства;

- документы, подтверждающие расходы покупателя имущества;

- если был задействован целевой займ, то кредитный договор, график платежей и справка из банка о сумме уплаченных процентов.

Более подробную информацию вы сможете найти на официальном сайте налоговой инспекции или при консультации с инспектором.

Тщательно соберите и оформите все документы, иначе в вычете будет отказано.

После сбора данных документов можно приступать к заполнению декларации 3-НДФЛ, для этого можно воспользоваться бесплатной программой и внести в нее всю информацию для получения возврата. Предоставить декларацию можно различными способами:

- самому обратиться или направить представителя;

- отправить почтой;

- через портал «Госуслуги»;

- личный кабинет налогоплательщика.

После этого у налоговых инспекторов есть три месяца на проверку документации.

Образец заявления о подтверждении права на получение имущественных налоговых вычетов

Когда вы получите сообщение из налоговых органов, что вам положена компенсация, следует подготовить и направить в ИФНС заявление о возврате излишне уплаченной суммы.

Это стандартная форма инспекции, поэтому сложностей при ее заполнении не должно возникнуть. Основные реквизиты бланка должны содержать:

- сведения о налоговом органе и ваша личная информация;

- величина суммы возврата, и за какой период;

- данные о расчетном счете, куда перечислить деньги.

Налоговая инспекция должна перечислить деньги в течение одного месяца со дня получения заявления или проведения проверки.

Заявление на налоговый вычет можно подать вместе с декларацией.

На нашем сайте вы можете скачать образец заявления о подтверждении права на получение имущественного налогового вычета.

Имеют ли право пенсионеры на налоговый вычет?

Мы разобрали основные категории граждан, кому положена компенсация за произведенные расходы при покупке недвижимости. А что делать пенсионерам, можно ли им вернуть излишне уплаченные суммы?

Если вы пенсионер и приобрели квартиру, но уже не работаете, то можете перенести сумму компенсации на три предшествующих года. Это правило выглядит следующим образом:

- вы приобрели жилье в 2016 году и еще официально работали, получали доходы, которые облагались налогом по ставке 13%. В 2017 году ушли на заслуженный отдых и таких доходов не получаете. В данном случае вы можете получить компенсацию за 2016 г., а также перенести остаток вычета на предыдущие три (2013, 2014 и 2015).

Пенсионер может вернуть налоговый вычет за покупку жилья, если до этого в течение трех лет работал.

Людям пенсионного возраста рекомендуем придерживаться обычного алгоритма предоставления комплекта документации в налоговые органы.

Вы сможете самостоятельно разобраться со всеми тонкостями описанного процесса и вернуть имущественный вычет. Но если у вас недостаточно времени или просто не хотите разбираться в тонкостях оформления, то можете воспользоваться услугами наших специалистов.

Порядок возмещения (возврата) НДФЛ при покупке квартиры

- Как вернуть 13 процентов от покупки квартиры?

- 2 способа вернуть НДФЛ с покупки квартиры

- Какие документы нужны, чтобы получить вычет НДФЛ при покупке квартиры?

- Как заполнить налоговую декларацию?

- Как подавать документы на получение имущественного вычета?

- Итоги

Как вернуть 13 процентов от покупки квартиры?

С 2014 года порядок возврата 13 процентов от покупки квартиры немного изменился: теперь имущественный вычет можно использовать несколько раз (при приобретении нескольких объектов недвижимости) в пределах 260 тыс. руб. Этот лимит составляет 13% от максимальной суммы вычета на стоимость недвижимости, которая не может превышать 2 млн руб.

Если жилье было приобретено (построено) за счет кредитных средств, налогоплательщик вправе возместить сумму оплаченных банку процентов, но не более 390 тыс. руб.

Многократный возврат НДФЛ при покупке квартиры смогут совершить только те налогоплательщики, которые не использовали данную налоговую льготу ранее, поскольку до 2014 года таким вычетом можно было воспользоваться лишь 1 раз в жизни, независимо от стоимости объекта.

Следует учесть еще один нюанс: возмещение НДФЛ при покупке квартиры может быть произведено только в размере фактического удержанного или же самостоятельно уплаченного физическим лицом налога с доходов. То есть если лицо не получает доход и с него не удерживается подоходный налог, то и источника для возмещения налога нет.

Право на налоговый вычет обеспечено подп. 3 п. 1 ст. 220 НК РФ. Стандартной процедурой для реализации права на имущественный вычет является обращение в налоговую службу по месту регистрации налогоплательщика. При этом потребуется собрать пакет необходимых документов (подп. 6 п. 3 ст. 220 НК РФ) и передать их в ИФНС. Срок ожидания для проведения выплаты составляет 4 месяца, из которых 3 отводится на проведение камеральной проверки (п. 2 ст. 88 НК РФ) и 1 — на произведение непосредственно выплаты (п. 6 ст. 78 НК РФ).

Для возмещения налога должно быть выполнено несколько условий:

- физлицо должно быть плательщиком налога с доходов в размере 13%;

- вычет дается только по приобретенной в России недвижимости;

- для расчета за объект использовались личные средства налогоплательщика либо деньги, выданные ему по ипотечной ссуде;

- стороны сделки купли-продажи не являются близкими родственниками либо иными связанными лицами.

Время, прошедшее после приобретения недвижимости, для получения имущественного вычета значения не имеет, однако вернуть можно только тот НДФЛ, который был перечислен в бюджет за последние 3 года.

При этом налогоплательщику потребуется сдать декларацию по форме 3-НДФЛ за 3 года с целью подсчета суммы уплаченного за этот период налога. Поможет вам в этом статья «Как заполнить декларацию 3-НДФЛ за 3 года?».

Право на использование имущественного вычета предоставляется также родителям не достигшего совершеннолетия ребенка, если именно для него приобретается квартира.

А вправе ли ребенок по достижению совершеннолетия заявить имущественный вычет,если родитель приобрел для него квартиру в собственность и уже воспользовался вычетом? Ответ на данный вопрос подробно рассмотрен в Путеводителе по налогам от КонсультантПлюс. Получите пробный доступ к системе и изучите материал бесплатно.

2 способа вернуть НДФЛ с покупки квартиры

Налогоплательщику предоставляется право выбора способа, как вернуть НДФЛ с покупки квартиры:

- Если сумма уплаченного ранее налога с полученных доходов позволяет физлицу воспользоваться правом на имущественный вычет сразу, то быстрее получить все средства можно будет через ИФНС. Для этого в заявлении следует указать такой способ возврата налога, как перечисление на свой банковский счет.

- Использовать свое право на имущественный вычет налогоплательщик сможет и другим способом. Предоставляя своему работодателю (работодателям) выданное ИФНС уведомление о подтверждении права воспользоваться возмещением НДФЛ при покупке квартиры, работник может рассчитывать на получение зарплаты без удержания налога в размере 13%. Если положенная сумма не была целиком использована, то остаток неиспользованного вычета переносится на следующий налоговый период.

Преимуществом второго способа является то, что налогоплательщику не надо ждать окончания налогового периода для зачисления вычета налоговой, ведь можно начать пользоваться льготой уже в том же году, когда была приобретена недвижимость (п. 8 ст. 220 НК РФ). Кроме того, документы для получения имущественного вычета у работодателя налоговые инспекторы будут проверять в течение 30 дней (вместо 3 месяцев, если вы желаете получить возврат налога в ИФНС).

Недостатком второго способа является то, что налоговое уведомление для работодателя выдается только 1 раз на протяжении налогового периода. При смене места работы продолжать пользоваться льготой можно будет лишь со следующего налогового периода. Кроме того, применять налоговую льготу работодатель начнет с начала года, в котором получено соответствующее уведомление (письмо Минфина от 20.01.2017 № 03-04-06/2416), а не с момента покупки недвижимости.

Какие документы нужны, чтобы получить вычет НДФЛ при покупке квартиры?

В соответствии с подп. 6 п. 1 ст. 220 НК РФ, для того чтобы получить вычет НДФЛ при покупке квартиры, налогоплательщик должен собрать и представить в ИФНС такие документы:

- Договор купли-продажи (мены) на объект жилой недвижимости (квартиру, комнату или долю в них) и также квитанции о проведении расчета за него (подп. 7 п. 1 ст. 220 НК РФ). Все документы подаются в форме заверенных копий.

- Договор о долевом участии в строительстве или акт о передаче такого объекта строительства. Документ подается в виде заверенной копии.

- Если приобреталась квартира в собственность для не достигшего 18 лет ребенка, то необходимо предоставить копию его свидетельства о рождении, а также разрешение органа опеки на совершение такой сделки.

- Также потребуется заверенная копия свидетельства о регистрации права собственности на введенное в эксплуатацию недвижимое имущество (для строящегося жилья данный документ не нужен, достаточно будет акта приема-передачи объекта). С 15.07.2016 вместо «розового» свидетельства госорганы выдают выписку из Единого госреестра прав на недвижимость.

- Копии свидетельства о присвоении ИНН и документа, удостоверяющего личность заявителя.

- Кроме того, налогоплательщику желательно представить справку с места работы по форме 2-НДФЛ. Данная справка не поименована в перечне обязательных документов, однако контролеры вправе ее истребовать. Подробности см. здесь.

Для получения вычета через налоговое ведомство потребуется подать декларацию по форме 3-НДФЛ. Она представляется начиная с первого квартала года, следующего за тем налоговым периодом, в котором была приобретена недвижимость.

ВНИМАНИЕ! Для возмещения НДФЛ за 2022 год заполняйте 3-НДФЛ по обновленной форме.

Для того чтобы указать выбранный способ получения имущественного вычета, а также банковские реквизиты налогоплательщика, должно быть подано заявление на возврат НДФЛ. Срок подачи его не регламентирован, но выплаты начнутся только спустя 1 месяц после его представления. В связи с этим желательно подавать такое заявление вместе с полным пакетом необходимой документации.

По истечении отведенного срока для проведения камеральной проверки (3 месяца, если налог возвращает инспекция, и 30 дней, если НДФЛ перестает удерживать работодатель) налоговое ведомство сообщит о своем решении предоставить имущественный вычет либо об отказе. В большинстве случаев отказ в предоставлении имущественного вычета связан с неточностями, допущенными при заполнении декларации. Налогоплательщик сможет подать декларацию повторно, при этом срок проведения камеральной проверки не меняется.

Как получить имущественный вычет при участии в долевом строительстве, узнайте в авторитеном мнении экспертов КонсультантПлюс. Получие пробный доступ к системе бесплатно.

Как заполнить налоговую декларацию?

Для получения права на имущественный вычет физлицу-налогоплательщику потребуется заполнить налоговую декларацию 3-НДФЛ. Для отчета за 2022 год форма утверждена приказом ФНС от 28.08.2022 № ЕД-7-11/615@.

Заполнению подлежат 5 страниц отчетного документа: титульный лист, разделы 1 и 2, приложение 1 и приложение 7.

Трудностей с заполнением титульного листа возникать не должно, ведь в него заносится персональная информация о физлице и налоговом органе, в который декларация будет подана.

Особенности заполнения декларации:

- В раздел 1 заносятся итоговые результаты расчетов налога: к возмещению или доплате.

- В разделе 2 показывается вся последовательность расчета налоговой базы и итоговой суммы налога.

- В приложение 1 переносятся сведения о доходах из выданной работодателем справки по форме 2-НДФЛ.

- В приложение 7 вписываются сведения о приобретенной квартире, а также проставляется сумма имущественного вычета.

Если декларация заполняется вручную, то на отпечатанном бланке следует выравнивать вносимые данные по левому краю. Если декларация заполняется при помощи компьютерной программы, то по правому краю. Двухсторонняя печать не допускается, также не следует скреплять страницы, чтобы не испортить расположенные слева штрихованные коды.

Как подавать документы на получение имущественного вычета?

Подавать документы на право использования имущественного вычета можно одним из способов:

- Лично. Для этого необходимо найти время и посетить ИФНС по месту своей регистрации. Недостатком такого способа является трата личного времени и необходимость отвечать на возможные вопросы налогового инспектора.

- По почте. Документы лучше отправлять ценным письмом с описью вложения. Недостатком такого способа является то, что если с документами непорядок, то об этом можно будет узнать только спустя 3 месяца, отведенные для проведения камеральной проверки.

- Через личный кабинет налогоплательщика, заполнив предложенную форму декларации в онлайн-режиме. Сканы подтверждающих траты на квартиру документов также необходимо приложить к декларации. Преимуществом такого способа является то, что налогоплательщик сможет отслеживать статус проверки декларации и движение поданного заявления о возмещении налога.

Подробнее о заполнении декларации 3-НДФЛ онлайн читайте в статье «Каким образом можно сдать декларацию 3-НДФЛ в налоговую».

Итоги

Физлица, уплачивающие НДФЛ, при приобретении квартиры могут воспользоваться правом на возврат уплаченного ранее налога либо льготами по освобождению от удержания 13% с доходов, полученных по месту работы. Для того чтобы воспользоваться таким правом, необходимо собрать полный пакет документов и подать в свою ИФНС.

Максимальный размер имущественного вычета, предоставляемого 1 раз на всю жизнь, составляет 260 тыс. руб., а воспользоваться своим правом на него можно сколько угодно раз до полного исчерпания лимита. Это касается объектов жилой недвижимости, приобретенных с 2014 года, либо случаев, когда объект был приобретен раньше, но налогоплательщиком вообще не было использовано право на такой вычет.

Срок ожидания возмещения НДФЛ при покупке квартиры составляет не более 4 месяцев, причем сумма налога, заявленная как подлежащая возмещению в виде выплаты на счет налогоплательщика, будет перечислена ему сразу же, а получение вычета у работодателя получится более длительным.

Когда и за какие годы можно получить имущественный вычет

Для того чтобы получить имущественный вычет при покупке квартиры и другого жилья, необходимо знать не только процедуру оформления возврата, но и сроки обращения за вычетом.

Когда нужно обращаться в налоговую инспекцию? За какие годы можно подать декларацию 3-НДФЛ? Давайте разберемся подробно.

Посмотрите видео, в котором мы подробно рассказываем о том, что такое налоговый вычет при покупке квартиры, кто имеет право на вычет, какие документы необходимо подготовить и как их можно передать в налоговую инспекцию.

Как рассчитать имущественный вычет и какая сумма НДФЛ вернется на счет — в примерах и пояснениях экспертов онлайн-сервиса НДФЛка.ру.

Когда возникает право на налоговый вычет при покупке жилья

Чтобы получить вычет, вы должны не просто купить квартиру, дом или земельный участок – вы должны официально зарегистрировать право собственности на это жилье. Чтобы это сделать, необходимо:

Получить акт приема-передачи, если купили квартиру в новостройке по договору долевого участия.

Получить выписку из ЕГРН (единый государственный реестр недвижимости), если купили квартиру или другое жилье по договору купли-продажи у другого собственника.

Таким образом, мы определили важное понятие: право на получение имущественного вычета возникает после законного оформления права собственности на жилье. Об этом говорится в пп. 6 ст. 220 НК РФ.

Получите налоговый вычет в течение недели с услугой Быстровычет!

Нельзя вернуть налог за годы, предшествующие году получения права на вычет

Вернуть налог можно только с момента возникновения права на вычет. Это значит, что за предыдущие годы деньги получить нельзя.

Чтобы ознакомиться с подробной информацией обо всех нюансах имущественного вычета, прочитайте статью «Налоговый вычет при покупке квартиры, дома, участка земли».

Пример:

В 2017 году вы купили квартиру в строящемся доме по договору долевого участия. То, что договор подписан, еще не дает вам право на налоговый вычет.

В январе 2022 года дом был сдан, и вы получили Акт приема-передачи с правом регистрации жилья. Вот с этого момента у вас появилось право на вычет. В 2022 году вы можете обратиться в ИФНС и получить возврат налога за 2022 год.

Если для полного возврата вам не хватит выплаченного в течение 2022 года подоходного налога, ваше право переходит на следующий год. И так до полного исчерпания. Но вернуть деньги за 2017, 2018 и 2019 годы нельзя, так как в те годы у вас еще не было права на вычет.

Пример:

В 2019 году вы приобрели дом по договору купли-продажи. В том же году получили выписку из ЕГРН. Это значит, что ваше право на получение имущественного вычета возникло в 2019 году.

Так как вы решили обратиться в инспекцию в 2022 году, то получить возврат налога и оформить декларации 3-НДФЛ можно за 2022 и 2019 годы.

Если подоходный налог, который вы выплатили в течение этих лет, не покроет положенный вам налоговый вычет, ваше право переходит на следующие годы. В этом случае в 2022 году вам нужно обратиться в ИФНС за вычетом 2022 года, в 2023 году – 2022 года, и так каждый год до полного исчерпания. Подать декларации за 2018, 2017 и более ранние периоды нельзя.

Внимание! Запрет на перенос имущественного вычета на предыдущие годы не распространяется на пенсионеров. Согласно п. 10 ст. 220 НК РФ:

«У налогоплательщиков, получающих пенсии в соответствии с законодательством Российской Федерации, имущественные налоговые вычеты, предусмотренные подпунктами 3 и 4 пункта 1 настоящей статьи, могут быть перенесены на предшествующие налоговые периоды, но не более трех, непосредственно предшествующих налоговому периоду, в котором образовался переносимый остаток имущественных налоговых вычетов».

Пример:

Ваша мама стала пенсионеркой в 2019 году. В 2022 году она купила квартиру. Так как документы на вычет подаются по окончании налогового периода, ваша мама может обратиться в ИФНС в 2022 году.

За 2022 год она не получит вычет, так как уже не работала и не получала налогооблагаемый доход. Но она получит имущественный вычет за 2019, 2018 и 2017 годы. При расчете вычета за 2019 год будут учитываться месяцы, когда ваша мама еще работала.

Есть вопрос или нужно заполнить

3-НДФЛ — мы вам поможем!

Когда и за какие годы подавать документы на имущественный вычет при покупке жилья?

Когда нужно обращаться в налоговые органы для получения имущественного вычета? За какие годы заполнять декларации 3-НДФЛ для возврата налога после покупки жилья? Если ли у налогового вычета срок давности? Ниже остановимся на этих вопросах.

Нельзя вернуть налог за годы, предшествующие году возникновения права на вычет

Согласно Налоговому Кодексу РФ (пп.6 п.3. ст.220) право на имущественный вычет возникает:

- при покупке по договору купли-продажи – в год регистрации права собственности согласно выписке из ЕГРН (свидетельству о регистрации права собственности);

- при покупке по договору долевого участия – в год получения Акта приема-передачи квартиры.

Вернуть налог (получить вычет) можно только за календарный год, в котором возникло право на него, и за последующие годы. Вернуть налог за годы, предшествующие году возникновения права на вычет, – нельзя.

Заметка: более подробную информацию о моменте возникновения права на вычет Вы можете найти в статье «Когда возникает право налогового вычета при покупке жилья?»

Пример: В 2017 году Матанцева Г.С. заключила договор долевого участия на строительство квартиры. В 2022 году дом был достроен, и она получила Акт приема-передачи квартиры. Значит, право на вычет у Матанцевой Г.С. возникло в 2022 году. По окончании 2022 года (в 2022 году) она может подать документы на возврат налога за 2022 год.

Если вычет при этом не будет полностью использован (уплаченного налога не хватит, чтобы полностью получить вычет), то она продолжит получать его в последующие годы. Вернуть налог за более ранние периоды (за 2019, 2018 и т.п.) Матанцева Г.С. не может.

Пример: В 2019 году Борисов А.А. купил квартиру по договору купли-продажи. Свидетельство о регистрации права собственности получено в этом же году. Значит, право на имущественный вычет у Борисова А.А. возникло в 2019 году. Соответственно, сейчас (в 2022 году) Борисов А.А. может подать документы в налоговый орган на возврат налога за 2019 и 2022 годы.

Подать документы за 2022 год можно только по его окончании. Если вычет при этом не будет полностью использован (уплаченного налога не хватит, чтобы полностью получить вычет), то он продолжит получать его в последующие годы.

Получить вычет (вернуть налог) за более ранние периоды, например, за 2018 и 2017 годы, Борисов А.А. не может, так как в эти годы право на вычет еще не возникло.

Единственным исключением из этого правила является перенос вычета пенсионером. Пенсионеры имеют право перенести вычет на три года, предшествующих году возникновения права на него. Эта ситуация подробно рассмотрена в статье «Получение вычета при покупке квартиры пенсионером».

Подать документы на возврат налога за календарный год можно только по его окончании

Декларация 3-НДФЛ на возврат налога всегда подается за целый календарный год вне зависимости от того, в каком месяце куплено жилье и в какие месяцы были уплачены налоги. При этом подать декларацию за календарный год можно только по его окончании (п.7 ст.220 НК РФ). Подать декларацию на возврат налога за календарный год до его окончания нельзя.

Пример: Титаренко Е.С. купил квартиру в январе 2022 года. В феврале 2022 года он уволился с работы. Других доходов в 2022 году у Титаренко Е.С. не предполагается. После увольнения Титаренко Е.С. захотел сразу подать налоговую декларацию и в связи с вычетом вернуть налог, уплаченный в январе-феврале 2022 года.

Однако сделать этого Титаренко Е.С. не может, так как ему необходимо дождаться окончания 2022 года, и только потом подать в налоговую инспекцию декларацию 3-НДФЛ за 2022 год.

Заметка: Вы можете воспользоваться возможностью получить вычет через работодателя не дожидаясь окончания календарного года. Подробнее в нашей статье «Получение имущественного вычета через работодателя».

Налоговый вычет не имеет срока давности

Налоговое законодательство не содержит ограничений по сроку получения имущественного вычета, поэтому право на вычет при покупке жилья не имеет срока давности . Заявить вычет можно и через 10 лет, и через 20 лет после покупки жилья.

Пример: В 2003 году Дегтярев М.О. купил квартиру. В 2022 году он узнал об имущественном вычете, подал в налоговую инспекцию соответствующие документы и получил вычет.

Пример: В 2022 году Калачева Э.З. купила квартиру, но с начала года она находится в декретном отпуске по уходу за детьми и планирует находится в нем ближайшие 6 лет. Соответственно, на текущий момент Калачева Э.З. вычет получить не может (так как не работает и не платит налог на доходы). После того, как она в 2026 году вновь выйдет на работу и начнет платить налоги, она сможет воспользоваться своим правом на имущественный вычет.

Несмотря на то, что срока давности для получения имущественного вычета нет, помните, что вернуть налог можно только за 3 предыдущие года Подробнее об этом в следующем пункте.

Возврат налога ограничен тремя последними годами

Как мы сказали выше, срока давности для получения вычета при покупке жилья нет, но согласно п.7 ст.78 НК РФ вернуть уплаченный налог можно только за предыдущие три года . Например, в 2022 году вернуть налог можно только за 2018, 2019 и 2022 годы. Подать декларации и вернуть налог, уплаченный в 2017 и более ранние годы, уже нельзя.

Заметка: Единственным исключением является возможность переноса вычета пенсионерами. В этом случае возврат возможен не за три, а за четыре последних года (подробнее в статье «Получение вычета при покупке квартиры пенсионером»).

Пример: В 2009 году Изюмова И.К. купила квартиру. Обратившись в налоговую инспекцию в 2022 году, она сможет подать декларации и вернуть налог за 2018, 2019 и 2022 годы. Получить вычет и вернуть налог за более ранние годы уже нельзя. Если за 2018-2022 годы вычет не будет полностью получен (уплаченного налога не хватит, чтобы исчерпать вычет), то Изюмова сможет продолжить получать вычет в последующие годы: подать документы на возврат налога за 2022 год – в 2022 году, за 2022 в 2023 году и т.д.

Декларацию на вычет можно подавать в течение всего календарного года

Бытует мнение, что подать декларацию для получения вычета можно только до 30 апреля. Это не так. Срок 30 апреля для подачи декларации 3-НДФЛ необходимо соблюдать только в том случае, если Вам необходимо задекларировать полученный доход (от продажи имущества, сдачи жилья в аренду и т.п.).

Если Вы планируете только получить налоговый вычет – срок подачи 30 апреля к Вам не относится. Подать декларацию Вы можете в течение всего года. Единственное Ваше ограничение заключается в том, что подать декларацию и вернуть налог можно только за 3 предыдущих года. Например, в 2022 году уже нельзя подать декларацию и получить вычет за 2017 год.

Пример: Жгутов С.В. купил квартиру в 2022 году. В середине апреля 2022 года он узнал об имущественном вычете. В налоговой инспекции Жгутов С.В. увидел плакат о сроке подачи деклараций 3-НДФЛ до 30 апреля. Жгутов отложил все дела, в срочном порядке оформил документы и подал их в налоговую инспекцию в последние дни апреля, отстояв многочасовую очередь.

Так как срок сдачи декларации до 30 апреля не относится к получению налоговых вычетов, Жгутов С.В. мог подать декларацию в любое время (например, в мае, когда в налоговой инспекции практически нет очередей).

Пример: В 2022 году Егоров Е.И. продал машину, находящуюся в собственности менее 3 лет, и купил квартиру. Отражать полученный доход от продажи машины и имущественный вычет за один календарный год необходимо в одной декларации 3-НДФЛ.

Поэтому в срок до 30 апреля 2022 года Егорову необходимо подать в налоговую инспекцию декларацию 3-НДФЛ, в которой отразить доход, полученный от продажи машины, а также данные по получению вычета от покупки квартиры.

Если вы еще не приобрели жилье, рекомендуем сайт-методичку нашего партнера КВАРТИРА-БЕЗ-АГЕНТА.ру. Это учебный сайт для тех, кто хочет разобраться в правилах купли-продажи квартир.

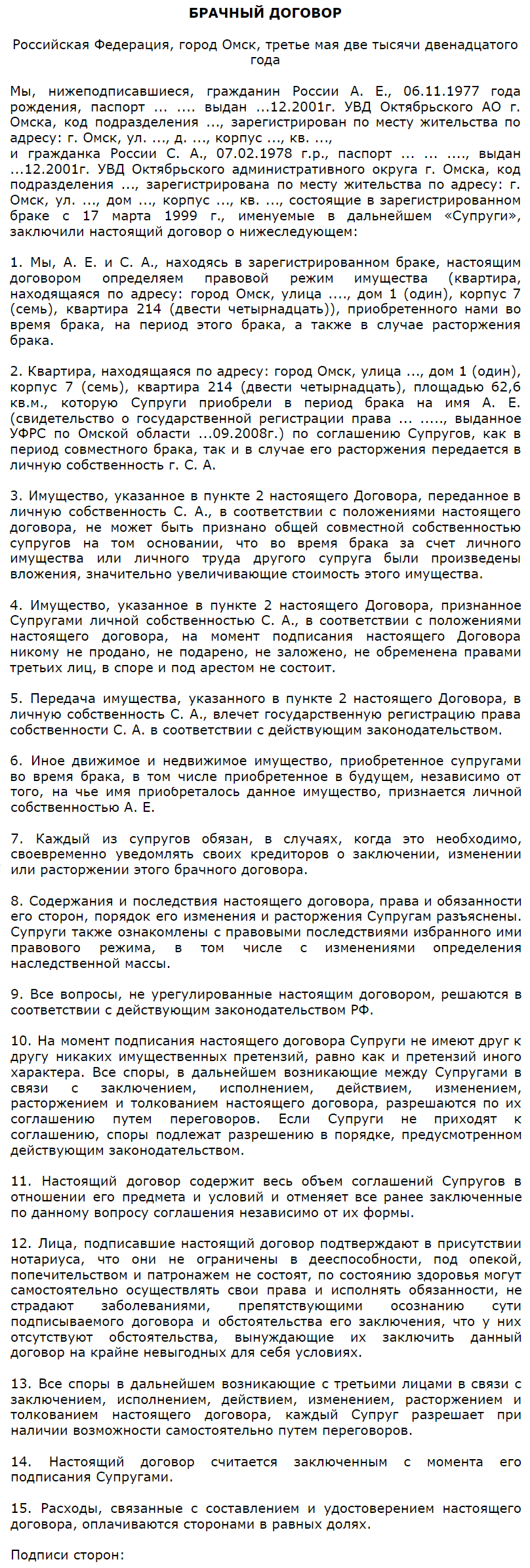

Брачный договор на квартиру, купленную в браке: зачем нужен, как правильно составить?

Приобретение квартиры влечет за собой крупные расходы. Большинство семей пользуются заемными средствами и покупают жилье в ипотеку. Кредит оформляется на 10-20 лет. За это время супруги могут развестись. Им придется делить совместно нажитое имущество. Если один из них полностью погашал кредит, а второй не платил, при разделе собственности между мужем и женой может возникнуть конфликт. В статье рассмотрим, как избежать несправедливого раздела с помощью брачного договора.

- Что такое брачный договор на квартиру?

- Зачем нужен?

- В каких случаях следует составлять?

- Изменение режима совместной собственности

- Защита от ответственности по долгам супруга

- Покупка жилья в ипотеку

- Квартиру купили родители

- Как правильно составить?

- При каких условиях подписывается соглашение?

- Какие моменты нужно включить в текст документа?

- Какие документы потребуются?

- Как удостоверить документ у нотариуса?

- На ипотечную квартиру

- Можно ли расторгнуть договор?

- Как признать брачный договор недействительным?

- Подведем итоги

Что такое брачный договор на квартиру?

Брачный договор на квартиру – это двухстороннее соглашение, в котором устанавливается режим использования жилья, приобретенного в браке, порядок его раздела при разводе, распределение ответственности по кредиту, если недвижимость приобретена в ипотеку.

Документ может быть составлен как до регистрации отношений, так и в период брака.

В России такой способ урегулирования имущественных отношений в семье не пользуется популярностью. В случае развода споры по разделу жилой недвижимости решаются в суде.

При выдаче ипотечного займа банк может настоять на заключении брачного договора. Эта мера направлена на то, чтобы обезопасить кредитную организацию от раздела находящейся у нее в залоге недвижимости и обязательств по кредитному контракту.

Зачем нужен?

Многие придерживаются мнения, что брачный контракт свидетельствует о недоверии супругов друг к другу. Однако, при правильном подходе это поможет решить многие проблемы при разводе. Каждый из них будет знать, на что вправе рассчитывать при разделе совместной собственности.

- защитить имущественные интересы супругов;

- избежать раздела собственности в суде;

- сохранить мирные отношения в случае расторжения брака;

- обеспечить стабильность.

Если у семейной пары есть дети, то документ поможет закрепить права несовершеннолетних на жилье при разводе родителей.

В каких случаях следует составлять?

Рассмотрим, в каких ситуациях рекомендуется составлять соглашение.

Изменение режима совместной собственности

По общему правилу имущество, нажитое в браке, становится совместной собственностью. Если один из супругов приобрел квартиру на свои деньги, у него может возникнуть желание обезопасить себя от потери части жилой недвижимости. Сделка позволяет изменить правила раздела имущества. Жилье после развода будет принадлежать лицу, которое заключило договор купли-продажи.

Защита от ответственности по долгам супруга

При подписании контракта второй супруг не будет отвечать своим имуществом по обязательствам мужа или жены. Если первый супруг имеет долги по кредиту, гражданским сделкам, по предпринимательской деятельности, он будет отвечать единолично.

Покупка жилья в ипотеку

При покупке жилой недвижимости в ипотеку супруги становятся созаемщиками. При разводе придется делить квартиру и долги перед банком. Чтобы этого избежать, рекомендуется подписать брачный договор. В нем оговаривается, что единственным владельцем является тот супруг, который платит по кредиту. В случае финансовых трудностей он будет отвечать своим имуществом.

Квартиру купили родители

Часто родители помогают своим детям приобрести квартиру. Если помощь оказывается только с одной стороны, рекомендуется составить контракт. Это позволит сохранить жилье за тем супругом, который вложился в покупку, платил кредит. Иначе имущество придется поделить поровну.

Как правильно составить?

Чтобы заключить брачный договор на квартиру, купленную в браке, нужно соблюсти обязательные условия.

При каких условиях подписывается соглашение?

Супруги подписывают документ при наличии обоюдного согласия. Они оговаривают условия по ключевым моментам. При наличии конфликта нужно найти компромиссное решение, иначе заключить контракт не получится.

Важно, чтобы обе стороны обладали полной дееспособностью. Такое требование содержится в ГК РФ. В противном случае сделка может быть признана недействительной.

Если стороны подписали контракт, отказаться от него в одностороннем порядке не получится. Расторжение производится при наличии взаимного согласия. Если оно не достигнуто, вопрос придется решать в суде.

Какие моменты нужно включить в текст документа?

Перед подписанием документа супруги должны согласовать существенные пункты.

В текст нужно включить:

- сведения о сторонах;

- информацию о жилой недвижимости;

- права обоих супругов на собственность во время брака и после развода;

- кому будет принадлежать жилье после расторжения брака и в каких долях;

- в каких ситуациях квартира переходит ребенку;

- процедуру снятия с регистрации из помещения при разводе.

Запрещается включать в сделку детали завещания, условия, ограничивающие личные права супругов, указывать родителя, с которым останутся дети после расторжения брака.

Контракт может быть составлен как перед покупкой жилья, так и после. Если супруги подписали соглашение до приобретения недвижимости, в него вносятся изменения, касающиеся квартиры. Новые условия оформляются дополнительным соглашением.

Какие документы потребуются?

В контракт включаются реквизиты обязательных документов.

В стандартный перечень входят:

- паспорта мужа и жены;

- документ о регистрации брака;

- документация о праве собственности на недвижимость;

- квитанция о перечислении госпошлины;

- чек об оплате услуг нотариуса.

После подготовки пакета документации необходимо посетить нотариуса.

Как удостоверить документ у нотариуса?

Для придания документ юридической силы его заверяют у нотариуса. Он проверяет его на соответствие требованиям закона, устанавливает объем дееспособности сторон.

Государственная пошлина за нотариальное удостоверение составляет 500 руб. (ст. 333.24 НК РФ). Если специалист помог с подготовкой документа, дополнительно нужно будет заплатить от 5 000 до 10 000 руб.

На ипотечную квартиру

Брачное соглашение на жилье, приобретенное в ипотеку, имеет свои особенности. В него включаются условия, касающиеся долговых обязательств по кредиту.

Обязательно нужно указать:

- в чью собственность передается квартира (одному из супругов или делится на доли);

- кто оформил на себя займ;

- есть ли созаемщик;

- сумму возмещения, если после развода жилье перейдет к одному из супругов;

- величину первоначального взноса по кредиту;

- размер долей мужа и жены;

- размер ежемесячного платежа по кредиту;

- кто платит взносы за ипотечную квартиру;

- ответственность за нарушения условий по кредиту;

- порядок раздела собственности и обязательств по ипотечному кредиту в случае расторжения брака;

- правила внесения изменений.

Рекомендуется составить документ (скачать образец) до подписания кредитного соглашения.

Можно ли расторгнуть договор?

Супруги могут расторгнуть сделку по обоюдному согласию (см. как расторгнуть брачный контракт). Для этого составляется соглашение, которое подписывается обеими сторонами. Документ удостоверяется у нотариуса.

Для аннулирования контракта должно быть установлено одно из обстоятельств:

- противоречие условий сделки требованиям закона;

- отсутствие нотариального заверения;

- совершение сделки под давлением одной из сторон;

- несоблюдение формы сделки.

Если один из супругов отказывается расторгать контракт, спор разрешается в суде.

Как признать брачный договор недействительным?

Брачный контракт относят к оспоримым сделкам. Поэтому его можно признать недействительным или ничтожным через суд.

Положительное решение выносится в следующих ситуациях:

- ограниченная дееспособность стороны;

- недееспособность одного из супругов;

- подписание документа под влиянием обмана, угроз, насилия;

- если условий контракта будут исполнены, один из супругов окажется в неблагоприятном положении.

Обратиться в суд с иском (скачать образец) нужно в течение трех лет со дня, когда началось исполнение ничтожной сделки. Если она является оспоримой – в течение года с момента, когда лицо узнало о наличии основания для признания ее таковой.

Подведем итоги

Таким образом, брачный контракт позволяет обезопасить себя от потери квартиры после развода. Соглашение составляется перед покупкой жилье или после заключения договора купли-продажи. В нем необходимо согласовать условия, касающиеся раздела недвижимости в случае расторжения брака. Если квартира куплена в ипотеку, дополнительно оговариваются условия раздела долговых обязательств перед банком. Сделка расторгается только по обоюдному согласию. При наличии признаков оспоримой сделки, его можно признать недействительным или ничтожным через суд.

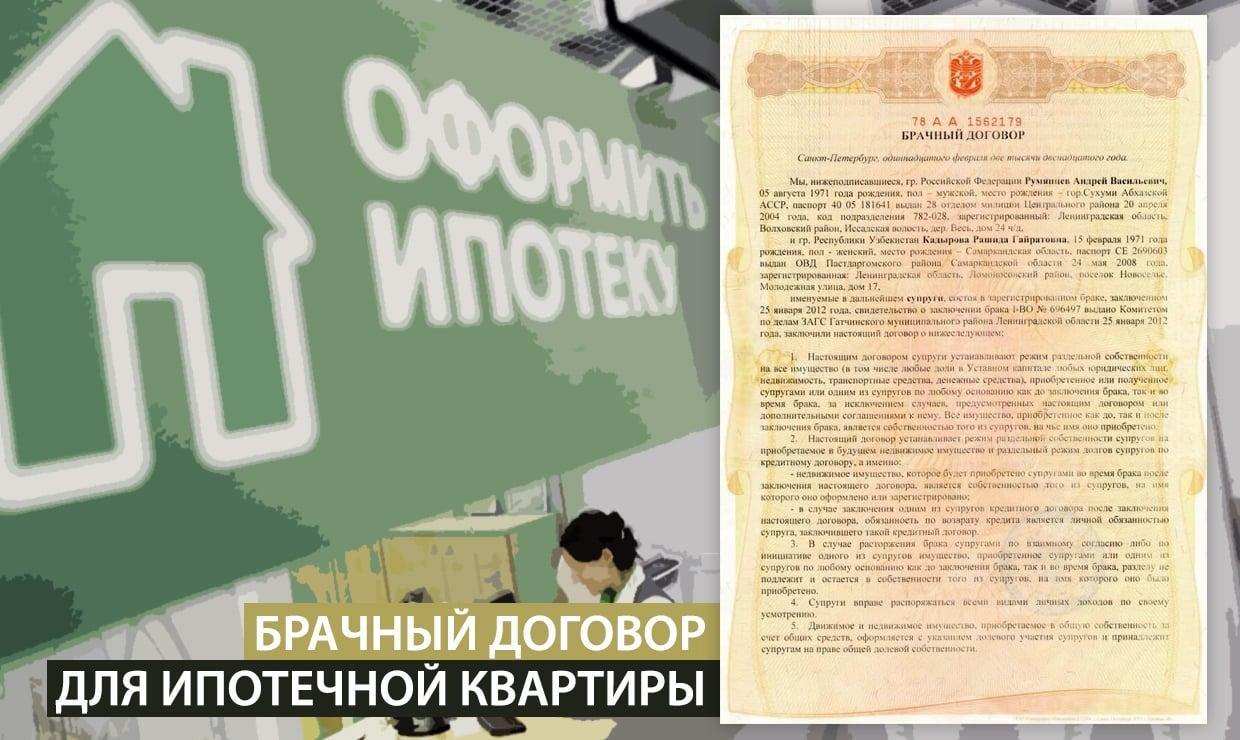

Брачный договор для ипотеки: зачем нужен, как оформить

Когда супружеская пара покупает собственное жилье, то, конечно, никто не думает о разводе. Но жизнь непредсказуема, и благополучная когда-то семья может распасться. По закону имущество, нажитое в браке, при разводе делится между супругами поровну. Разделу также подлежит жилье, купленное в ипотеку.

Желательно, чтобы жизнь не пошла по негативному сценарию, но лучше заранее защитить свои имущественные права. Для этого достаточно заключить брачный договор по ипотеке. Тогда в случае развода каждому достанется справедливая доля в квартире. Рассказываем об особенностях заключения брачного договора для ипотеке.

Супруги могут подписать договор до подачи заявления в ЗАГС, но до развода. Фото: socprav.ru

Что такое брачный договор для ипотеки

Брачный договор (контракт) — документ, в котором прописываются условия распределения имущественных прав граждан, находящихся в зарегистрированном браке. Договор заключается по согласию обоих супругов.

Проще говоря, муж и жена договариваются о том, как будет делиться их совместно нажитое имущество в случае развода. После чего все эти договоренности фиксируются в брачном договоре, который заверяется у нотариуса.

С распределением общего имущества семьи при разводе все более-менее понятно. Вопросы может вызвать ситуация, когда делить придется ипотечную квартиру и задолженность по кредиту. При этом жилье находится в собственности у заемщика, но и в залоге у банка.

В этом случае супругам лучше заключить брачный договор на недвижимое имущество, приобретаемое в кредит. Документ можно оформить у нотариуса или сразу в банке, одновременно с оформлением кредитного договора на ипотеку.

Когда нужен брачный договор при ипотеке

Заключение брачного контракта может быть одним из условий банка при оформлении договора ипотеки. Таким образом кредитор стремится защитить свои интересы, ведь существует риск, что при разводе супруги перестанут выплачивать займ из-за снижения дохода. С брачным договором банку легче решить этот вопрос.

Целесообразно оформить брачный договор при ипотеке, если:

- Доход имеет один член семьи. Только один из супругов работает, и он же оплачивает ипотеку из своего дохода. Брачный договор на ипотечную квартиру снимет претензии на собственность второго супруга.

- Выше шанс на одобрение ипотеки. Один супруг, как заемщик, может не иметь достаточного дохода для оформления ипотеки. Брачное соглашение даст гарантию, что совместно пара выплатит кредит.

- Второй супруг не согласен брать ипотеку. По закону для оформления ипотечного кредита требуется согласие супруга заемщика. При наличии брачного контракта можно получить кредит и без этого согласия.

- Супруги оформили ипотеку до брака. При разводе все имущество, купленное до брака, не подлежит разделу. Брачный контракт для ипотеки даст возможность разделить квартиру или дом на справедливые доли, даже если жилье приобретено до регистрации брака.

Благодаря брачному договору ипотечная квартира, купленная до брака, будет разделена по справедливости. Фото: kvadmetry.ru

Когда брачный договор не дает гарантий

К сожалению, не всегда брачный контракт для ипотеки может защитить супругов и кредитора от непредвиденных ситуаций. К примеру, существует вероятность того, что брачный договор признают недействительным. Для этого существуют определенные основания.

Недействительным контракт признают в следующих случаях:

- документ не заверен у нотариуса;

- контракт заключен под влиянием насилия, угроз, обмана;

- договор подписан недееспособным лицом;

- условия контракта ограничивают права одного из супругов.

Брачный договор могут расторгнуть, если муж или жена докажут в суде, что документ заключался под влиянием одного из вышеупомянутых оснований. В этом случае на супругов будут распространяться нормы российского законодательства со всеми вытекающими последствиями.

Заемщик обязан известить банк о расторжении брачного договора по ипотеке. Фото: idk1.ru

Заемщик обязан известить банк о расторжении брачного договора по ипотеке. Фото: idk1.ru

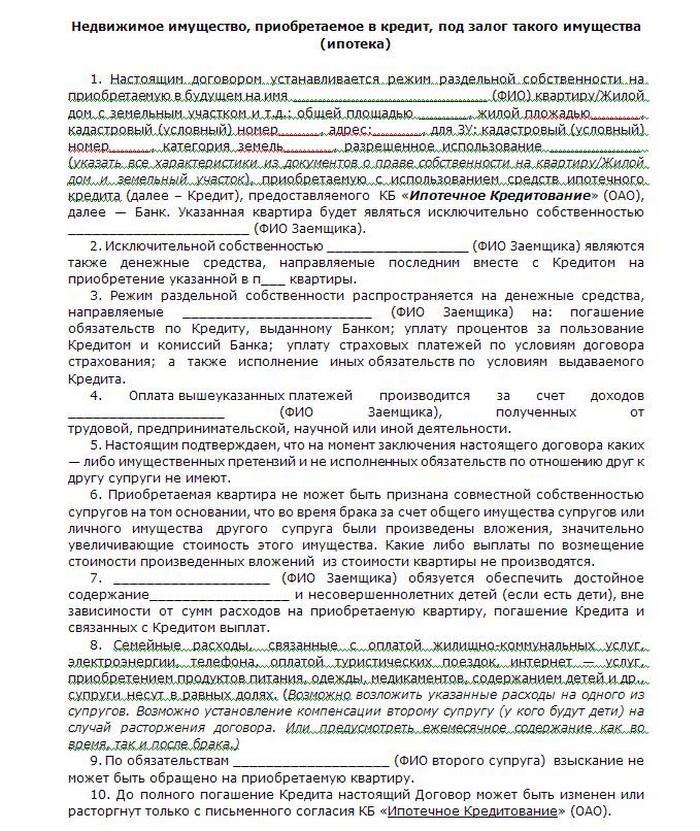

Как составить брачный договор на ипотечную квартиру

В брачном договоре по ипотеке прописываются все ключевые моменты, касающиеся разделения залоговой квартиры, выполнения обязательств перед банком и другие вопросы, связанные с кредитом.

Основные положения

Брачный договор не имеет строгой формы, вы можете составить документ самостоятельно. Но есть несколько позиций, которые должны быть отмечены в контракте, чтобы его признали действительным.

Обычно в брачном контракте фиксируется следующая информация:

- паспортные данные супругов;

- статусы по отношению к банку (заемщик/созаемщик);

- сведения о первоначальном взносе (маткапитал или другие источники);

- данные о внесении ежемесячных платежей (сумма, кто оплачивает);

- правила выплаты долга банку после развода (кто из супругов платит, на каких условиях);

- условия раздела ипотечной недвижимости при разводе;

- штрафные санкции за невыполнение обязательств по контракту;

- условия для расторжения брачного договора;

- другое.

В брачный договор на ипотечную квартиру обязательно нужно внести сведения о кредитно-финансовой организации, указать реквизиты договора по ипотеке. Отдельным пунктом фиксируются характеристики залоговой квартиры.

Как обозначить в брачном договоре раздел ипотечной недвижимости

Формулируя положения брачного договора при покупке квартиры или дома, вы можете четко обозначить порядок владения недвижимостью при разводе.

- В долях. Договоритесь и пропишите в контракте, какая доля в процентах, кому достается в собственность. В этих же пропорциях будет осуществляться раздел имущества при разводе. Если заемщик не выполняет свои обязательства перед банком, задолженность взыскивается с созаемщика.

- Раздельное владение. Обязательства по ипотеке берет на себя только один супруг. Ему же будет полностью принадлежать ипотечная квартира. Если заемщик не сможет своевременно расплатиться с банком, то второй супруг не будет обязан выплачивать кредит.

- Совместная собственность. Супруги владеют ипотечным жильем совместно. При разводе квадратные метры делятся поровну. Если заемщик перестает вносить платежи, банк будет взыскивать долг с созаемщика.

Этапы оформления брачного договора

Брачный договор на квартиру в ипотеке составляется с обязательным уведомлением кредитной организации. Закон этого не требует, но лучше отправить документ на одобрение в банк.

Если какие-то положения брачного контракта войдут в противоречие с условиями ипотеки, документ могут признать недействительным.

- Определитесь с условиями брачного договора. Постарайтесь обсудить и договориться с супругом по всем вероятным ситуациям. Определите, как будет оплачиваться первоначальный взнос, кто, сколько сможет и будет платить по кредиту. Распределите доли в квартире при разводе. Чтобы ничего не упустить, запишите все пункты в черновике.

- Составьте и подпишите брачный договор. Вы с партнером пришли к согласию по всем договоренностям. Теперь их нужно зафиксировать в брачном договоре для ипотеки. Если вы не уверены, что правильно составили документ, обратитесь к нотариусу. Специалист подскажет, какие пункты вы могли забыть внести, поможет грамотно оформить контракт и сразу его заверит.

- Обратитесь к нотариусу. Даже если вы составили брачный договор самостоятельно, без похода в нотариальную контору не обойтись. По закону ваше супружеское соглашение должно быть заверено нотариусом, иначе документ не будет иметь юридической силы. Стоимость заверенного документа — 500 рублей. Если нотариус занимался и составлением брачного контракта, то за его услуги придется заплатить 7 000-10 000 рублей.

Образец отдельной части договора, посвященный ипотеке (можно включить в текущий брачный договор). Фото: kppkdirection.ru

Образец отдельной части договора, посвященный ипотеке (можно включить в текущий брачный договор). Фото: kppkdirection.ru

Брачный договор при покупке квартиры в ипотеку составляется в нескольких экземплярах — отдельно для каждого супруга, для нотариуса и для кредитно-финансового учреждения. Банковский экземпляр документа необходимо сразу предъявить для дальнейшего оформления ипотечного договора.

Какие нужны документы, чтобы заверить брачный договор

- паспорта мужа и жены;

- свидетельство о браке;

- предварительный договор купли-продажи жилья;

- договор по ипотеке (если контракт заключен после оформления кредита);

- квитанция об уплате госпошлины;

- другие документы по запросу нотариуса.

Брачный договор для ипотеки при материнском капитале

Вы купили квартиру в ипотеку с помощью материнского капитала. По закону такая недвижимость оформляется в совместную или долевую собственность на жену, мужа и детей.

Если по условиям брачного договора единоличным владельцем залогового жилья становится заемщик, то второй супруг вправе претендовать на ту часть, стоимость которой равна сумме маткапитала.

В ином случае вы можете распределить размеры долей по договоренности с супругом. При этом муж или жена могут отказаться от своей части недвижимости, не ущемляя права детей.

Брачный договор при военной ипотеке

В случае покупки недвижимости по программе «Военная ипотека» кредит оформляется только на военнослужащего, без учета его семейного положения. То есть собственником жиля становится участник НИС, так как оплата ипотеки идет из средств государственного бюджета.

Но по закону второй супруг при разводе имеет право на половину недвижимого имущества, приобретенного в браке. Поэтому военным ипотечникам рекомендуют подписывать брачный договор для сохранения залоговой квартиры в единоличной собственности.

Какие положения необходимо отразить в брачном договоре:

- квартира куплена с помощью бюджетных средств накопительно-ипотечной системы жилищного обеспечения военнослужащих;

- участник НИС является единоличным собственником и берет на себя все обязательства перед кредитором;

- если второй супруг участвовал в погашении займа, к примеру оплатил первоначальный взнос, то в документе фиксируется сумма материальной компенсации в случае развода.

В то же время закон не запрещает военнослужащему передавать ипотечное жилье и обязанности по закрытию ипотеки супруге. Но для этого придется получить разрешение банка и уполномоченного федерального органа «Росвоенипотека».

Пока военнослужащий выплачивает ипотеку, он является единоличным собственником жилья. Фото: gosvoenipoteka.ru

Плюсы и минусы брачного договора для ипотеки

Преимущества

Недостатки

Повышаются шансы на одобрение ипотечного кредита.

Банк может одобрить меньшую сумму кредита, чем при наличии брачного договора.

Долг по ипотеке делится по договоренности супругов.

Вероятность отказа в займе супругам, не оформившим брачный договор, выше.

Гарантируется получение ипотечной квартиры в совместную собственность.

Невыгодные условия для пар без созаемщиков.

Развод не осложнен разделом недвижимого имущества.

Как расторгнуть брачный договор на ипотеку

Расторжение брачного договора при ипотеке возможно в любое время, но до официального оформления развода. Главное условие — обоюдное согласие мужа и жены. При этом вы должны понимать, что в случае развода отсутствие договора станет основанием для раздела ипотечной квартиры по закону.

Если вы еще не погасили ипотечный кредит, то для расторжения брачного контракта потребуется разрешение банка. Финансовая организация вправе скорректировать условия по кредитному договору. Более того, кредитор может потребовать погасить займ досрочно, если решит, что в данной ситуации его риски растут.

Расторгнуть брачный договор по инициативе одного супруга можно в следующих случаях:

- один из супругов не выполняет свои обязательства по брачному договору;

- муж или жена пропал(а) без вести (нужно судебное постановление);

- один из супругов признан недееспособным на основании решения суда;

- муж или жена умер(ла) (при предъявлении свидетельства о смерти).

Для расторжения брачного договора, так же как и для его заключения, придется отправиться в нотариальную контору. Нотариус должен официально зафиксировать отмену документа. За расторжение контракта вы заплатите 200 рублей.