Сельская ипотека под 1-3 процента в 2022 году — условия

В России уже действует несколько госпрограмм по льготной ипотеке, но в 2022 году стартовала еще одна — сельская ипотека под 1 процент. Команда Bankiros.ru выяснила, чем отличается новая инициатива от других программ ипотеки, как получить такой кредит и какие ограничения есть в его оформлении и обслуживании.

Что такое сельская ипотека под 1-3 процента?

Сельская ипотека — это новая программа льготных кредитов, которые выдают на строительство и покупку жилья. Ее цель — улучшить жилищные условия россиян, которые проживают в сельской местности. Кроме этого, льготной ипотекой власти хотят остановить отток людей в мегаполисы, привлечь в агросектор горожан и простимулировать развитие инфраструктуры.

По расчетам Минсельхоза, к 2025 году более 200 тыс. семей смогут воспользоваться этой программой.

Поиск ипотеки

Условия ипотеки под 1-3% для сельской местности

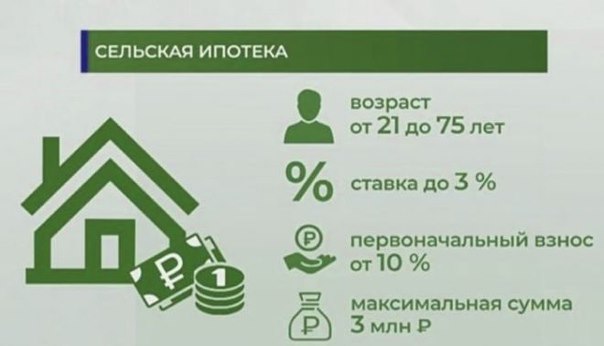

- Сельскую ипотеку может получить любой россиянин — госпрограмма не вводит ограничений по возрасту, составу семьи или месту жительства;

- В ипотеку можно взять жилье только в сельской местности — квартиру, дом или участок под строительство;

- Сумма ипотеки — до 5 млн рублей в Ленинградской области и ДФО, в остальных регионах — до 3 млн рублей;

- На весь срок кредитования действует льготная ставка — до 3%;

- Срок кредитования — до 25 лет;

- Первоначальный взнос — от 15%;

- Старт программы — январь 2022 года.

![]()

В зависимости от банка ставка может колебаться: например, с дополнительным финансированием от региональных властей заемщики смогут получить ипотеку от 0,1%. Но главное условие программы — ставка не должна превышать 3%. А с учетом того, что средний процент по жилищным кредитам сегодня — 8%, сельская ипотека россиянам более чем выгодна.

В каких регионах работает программа?

Жилье в ипотеку под 0,1% можно купить в любом населенном пункте, который относится к сельской местности, в том числе:

- В деревне, селе, хуторе, слободе и проч;

- В поселке сельского/городского типа

- В городе с населением до 30 тыс. человек.

Получается, что купить дом в городской черте нельзя: мегаполисы, крупные и средние города не подпадают под действия программы. Еще кредит не выдадут на жилье в Москве, Московской области и Санкт-Петербурге — эти регионы исключены из условий льготной ипотеки.

Какие требования к жилью?

По программе можно купить в сельской местности квартиру в многоквартирном доме, отдельно стоящий дом или пустующий участок. Объект может быть готовым или только возводиться. Либо же строительством занимается сам заемщик — тогда ипотеку он берет гектары с земли с отсутствующими коммуникациями.

![]()

Ниже — требования к приобретаемому жилью:

- Объекты по договору купли-продажи или долевого участия;

- Продавец — частное лицо или компания. Это значит, что купить можно новостройку или недвижимость на вторичном рынке;

- Если ипотека нужна для строительства дома, у заемщика в собственности должен быть участок. Срок строительства на средства из льготной ипотеки — 2 года;

- Если строить жилье, то нужно оформлять договор подряда — с ИП или компанией;

- Приобрести можно готовый объект, но со всеми условиями для жизни, а именно — коммуникациями (водопроводом, канализацией, электричеством, отоплением, газификацией);

- Можно рефинансировать ипотеку, но только такую, которая подходит по условиям программы и была взята заемщиком, начиная с 01.01.2020.

Важно! Площадь жилья — готового или только возводимого — должна быть не меньше учетной нормы на каждого члена семьи. Узнать об это подробнее можно в местных госорганах: в каждом регионе действуют свои нормы.

Где взять ипотеку под 1-3 процента?

Пока ипотеку для сельских жителей выдает банк Дом.РФ, Левобережный и Квант Мобайл . Условия «Сельской ипотеки» от Банка ДОМ.РФ:

![]()

От 500 тыс. до 5 млн. рублей

От 3 до 360 месяцев

Аннуитет или дифференцированная — на выбор заемщика

Обязательное — имущества, приобретаемого в ипотеку;

Добровольное — здоровья и жизни заемщика/созаемщиков

Со временем к программе могут присоединиться и другие банки (например, уже сейчас о своем участии заявляли СберБанк и Россельхозбанк, но пока прием заявок приостановили). Bankiros.ru будет следить за рынком и обновит информацию, как только появятся новые кредиторы.

Как получить ипотеку под 1-3 процента?

Сельская ипотека оформляется по той же схеме, что и обычный кредит. Нужно выполнить четыре шага:

- Найти недвижимость, которая подходит под условия программы;

- Выбрать кредитора (выдает сельскую ипотеку только Дом.РФ);

- Собрать документы и предоставить их в отделение;

- Подписать договор и начать ежемесячные выплаты по ипотеке.

В ходе оформления не нужно обходить госинстанции: основные документы есть у заемщиков на руках, а недостающие берут застройщика/продавца недвижимости и по месту трудоустройства.

![]()

Требования к заемщику

Со стороны государства особых ограничений нет: ипотеку разрешается выдавать заемщикам любого возраста и семейного статуса, живущим в любом регионе РФ. Единственное условие — для сельской ипотеки нужно быть гражданином России.

Но кроме программных, свои требования выдвигают кредитные организации. В Россельхозбанке, например, такие ожидания от заемщиков:

- Гражданство РФ и прописка;

- Возраст — от 21 года до 75 лет.

Отдельный блок требований касается трудоустройства (без стабильного дохода ипотеку получить нельзя):

- Для наемных работников — стаж от полугода на последнем месте работе и от года общего стажа, накопленного за последние пять лет;

- Для зарплатных клиентов и клиентов с хорошей КИ — стаж от 3 месяцев на последнем месте работе и от полугода общего стажа, накопленного за последние пять лет;

- Для клиентов, получающих пенсию в РСХБ, — от полугода на последнем месте работы;

- Для клиентов с личным подсобным хозяйством — от года ведения личного подсобного хозяйства (подтверждается записью в похозяйственной книге при органе местного самоуправления).

![]()

Созаемщики по кредиту тоже должны работать. Всего Россельхозбанк допускает не больше 3-х созаемщиков, в т.ч. состоящих в родственной связи с титульным заемщиком. Супруг(а) заемщика становится созаемщиком по умолчанию.

Какие нужны документы?

Точный список будет зависеть от кредитора. В Россельхозбанке для ипотеки в сельской местности под 3 процента запрашивают такие документы:

- Общегражданский паспорт и СНИЛС;

- Справка о доходах — 2-НДФЛ или по форме банка;

- Копия/выписка из трудовой книжки, заверенная работодателем;

- Для мужчин мужчин призывного возраста — военный билет / приписное свидетельство;

- Свидетельство о браке и свидетельства о рождении детей (при наличии);

- Документы по жилью, приобретаемому в кредит.

Пакет бумаг увеличится, если привлечь несколько созаемщиков или предоставить залог (по крупным кредитам заявители могут заложить другой объект недвижимости).

Часто задаваемые вопросы

По программе сельская ипотека ряд моментов и нюансов остаются пока непроясненными. Ниже Bankiros.ru отвечает на часто задаваемые вопросы от потенциальных заемщиков.

![]()

Может ли банк отказать в сельской ипотеке под 3 процента годовых?

Да, может. Заемщиков кредитует банк, а правительство лишь возвращает ему недополученный доход (разницу между льготной ставкой и текущей ставкой ЦБ). Получается, что все риски — по просрочкам и невыплатам — ложатся именно на банк, который вправе отказать ненадежным клиентам.

Что делать, если вам все-таки отказали?

Можно пробовать другую госпрограмму. Таких в России действует несколько:

- Семейная ипотека под 5% — подойдет заемщикам, у которых родился второй или третий ребенок. После обновления программы льготный процент будет действовать весь срок погашения кредита;

- Дальневосточная ипотека — выдается и семейным, и одиноким на покупку жилья в ДВО. Есть серьезные ограничения по типу недвижимости, зато программе предполагает очень выгодную ставку — 2% годовых;

- Молодая семья — программа, в рамках которой заемщики получают субсидию на улучшение жилищных условий. Эти деньги государству возвращать не надо: помощь носит безвозмездный характер;

- Субсидия многодетным — речь о 450 тыс. рублей, которые семьи с тремя и более детьми могут получить от государства, чтобы погасить ипотеку. Выплата единоразовая;

- Материнский капитал — ориентирован на женщин, родивших (усыновивших) второго и последующих детей, а также для мужчин — единственных опекунов, которые усыновили второго и последующих детей. Капитал можно направить в т.ч. на покупку жилья.

![]()

Но чаще в ипотеке отказывают сами кредиторы, если видят недостаточный доход заявителя или плохую КИ. В этом случае стоит обратиться в другой банк: есть шанс, что в нем требования к заемщикам будут мягче.

Можно ли использовать материнский капитал, чтобы выплатить сельскую ипотеку?

Да, материнским капиталом можно погасить задолженность, а еще — использовать субсидию в качестве первоначального взноса. Если вам положены другие льготы, их тоже можно направить на выплату кредита. Например, с сентября 2019 года многодетные могут получить 450 тыс. рублей на погашения ипотечного кредита, в т.ч. сельской ипотеки.

Хватит ли на всех бюджетных денег?

В 2022 году финансирование сельской ипотеки составит 1 млрд рублей. Для сравнения — на семейную ипотеку выделяют 600 млрд рублей, правда, на несколько лет действия программы. Такая разница в цифрах связана со спецификой программы: по расчетам правительства, на жилье в сельской местности будет априори меньший спрос. Поэтому выделенного бюджета должно хватить.

Сельская ипотека: новая программа господдержки со ставкой 0,1%

С 2022 года в России появилась новая программа господдержки ипотеки для покупки квартир и домов в сельской местности. Это не та программа, по которой дают ипотеку под 6%, и не та, что действует для Дальнего Востока. У сельской ипотеки свои условия и лимиты.

Мы собрали все требования новой программы. Она выгоднее, чем семейная ипотека, но подойдет не любой семье.

Как работает сельская ипотека

Вот основные условия новой программы:

- Она действует с 2022 года.

- Подходит для покупки квартиры, дома или участка в сельской местности. Кроме Москвы, Московской области и Санкт-Петербурга.

- Можно купить новостройку, готовое жилье на вторичном рынке, строить или достраивать дом с помощью своих подрядчиков.

- Жилье должно быть в нормальном состоянии, со всеми коммуникациями.

- Площадь — не меньше учетной нормы на каждого члена семьи.

- Льготная ставка — от 0,1 до 3%.

- Сумма кредита — до 5 млн рублей в Ленинградской области, на Дальнем Востоке и в Ямало-Ненецком автономном округе, до 3 млн рублей в других регионах.

- Срок кредита — до 25 лет.

- Первоначальный взнос — минимум 10%, можно использовать маткапитал.

Рассказать о новой господдержке для покупки жилья:

Поделиться условиями ипотеки под 0,1%

Что это за программа?

Сельская ипотека — это условное название новой программы господдержки, которую утвердили постановлением правительства № 1567 в конце 2019 года. Документ вступил в силу 1 января 2022 года — то есть программа раньше не работала, она абсолютно новая и работает только для покупки жилья в сельской местности.

В России действует несколько программ господдержки именно для ипотеки:

Сельская ипотека ни одну из этих программ не отменяет, она работает с 2022 года — отдельно и сама по себе.

То есть семья с двумя детьми может взять кредит на квартиру под 6% по программе семейной ипотеки. Если эта семья живет в Хабаровске и хочет купить там квартиру, ей дадут кредит под 2% по программе дальневосточной ипотеки. Если эта же семья хочет купить дом в селе под Хабаровском, то сможет взять ипотеку еще дешевле — по новой программе сельской ипотеки. И даже если дом решили купить не на Дальнем Востоке, а под Рязанью — сельская ипотека сработает. А если семья с двумя детьми решится на третьего ребенка, государство дополнительно к льготной ставке погасит еще 450 000 Р кредита.

У программы сельской ипотеки отдельные требования к недвижимости, сумме кредита, ставкам и срокам. Все они должны соблюдаться одновременно.

Кто может взять сельскую ипотеку

Заемщиком по этой программе может быть кто угодно: женатый мужчина, мать-одиночка, супруги без детей, семья с одним ребенком, многодетные родители. Требований к возрасту, семейному положению, месту жительства и социальному статусу нет. Если у заемщиков есть дети, они могут родиться когда угодно, а не только с 2018 года, как требуется по условиям семейной ипотеки.

Заемщики могут жить в любом регионе. Свои требования может предъявить банк при оценке рисков и платежеспособности, но ограничений именно в программе нет. Хоть программу и назвали сельской ипотекой, но жить в деревне необязательно. Это принципиальное отличие от дальневосточной ипотеки, где есть требование по поводу прописки.

Какое жилье можно купить по этой программе господдержки

Сельскую ипотеку можно взять только на покупку жилья в сельской местности. Это может быть квартира, дом или участок. Объект может быть уже готовым или еще строиться. Или дома может вообще не быть — а заемщик хочет его построить.

Вот общие требования к объектам:

- Покупка по договору купли-продажи или ДДУ. С 2022 года многоквартирный дом должен быть не выше пяти этажей.

- Продавец — физическое или юридическое лицо. То есть можно купить новостройку или вторичку. По семейной ипотеке — только новостройку.

- Договор с банком заключен с 1 января 2022 года. По ранее заключенным договорам господдержку получить нельзя, даже если остальные условия соблюдаются.

- Если кредит нужен на строительство дома, у заемщика должен быть земельный участок в собственности или аренде.

- Если участка нет, его можно купить — и построить на нем дом с господдержкой. Максимальный срок для работ — 2 года.

- При строительстве или достройке нужно заключить договор с подрядчиком — ИП или фирмой.

- Жилье должно быть пригодным для проживания, с коммуникациями — электричеством, водоснабжением, канализацией, отоплением. Если в селе есть газ, его тоже нужно подключить. Учитывайте это в расходах или проверяйте при покупке: только на газ может запросто уйти 200 тысяч рублей.

- Площадь жилья должна быть не меньше учетной нормы на каждого члена семьи. Учетную норму устанавливают на местах, она может быть разной даже в пределах одного региона.

Что считается сельской местностью

Для сельской ипотеки подходят такие населенные пункты:

- Сельский населенный пункт, то есть село, деревня, хутор, станица, аул, кишлак.

- Рабочий поселок.

- Поселок городского типа.

- Малые города с населением до 30 тысяч человек, если в регионе их включили в программу развития.

Важное ограничение: Москва, Московская область и Санкт-Петербург не участвуют в программе. Если поселок находится в границах этих регионов, сельская ипотека там не работает.

В России много городов с частным сектором, но купить там дом по этой программе нельзя. Принадлежность к подходящим сельским территориям лучше уточнять в банке, чтобы не получилось, что вы потратили время на поиск дома или уже купили участок, а кредит не дали. По программе семейной ипотеки или господдержки для многодетных ограничений по территории нет.

Сколько денег и на какой срок дадут

В программе сельской ипотеки есть отдельные лимиты по сумме кредита и сроку ипотеки:

- Максимальная сумма для Дальнего Востока, Ямало-Ненецкого автономного округа и Ленинградской области — 5 млн рублей, для остальных регионов — 3 млн рублей.

- Срок действия договора — до 25 лет.

Чтобы получить господдержку, нужно иметь деньги на первоначальный взнос — минимум 10% от стоимости жилья. В эту сумму может входить материнский капитал.

В программе сельской ипотеки можно участвовать только один раз. Такое условие действует и для дальневосточной ипотеки. А вот семейную ипотеку можно брать для покупки нескольких квартир: там нет ограничения по количеству кредитов и объектов.

Какой будет льготная ставка

По программе сельской ипотеки можно взять кредит по ставке от 0,1 до 3% годовых.

Суть субсидии в том, что государство возместит банку проценты, равные ключевой ставке ЦБ. В ноябре 2022 года она составляет 4,25%. Окончательная ставка зависит от банка. Если по семейной и дальневосточной ипотеке она фиксированная — 6 и 2%, то для села она зависит от условий банка и его обычной ставки для таких кредитов.

Государство установило только диапазон для ставки. То есть выше 3% по этой программе она быть не может. И это точно гораздо ниже, чем обычные кредиты на покупку и строительство домов.

В каких банках можно взять сельскую ипотеку

Такую ипотеку может выдать не любой банк. К кредиторам много требований, а деньги между ними распределяют на основании заявок. Информация об этой программе есть на сайтах Россельхозбанка и Сбербанка. Но Сбербанк заявки не принимает, так как исчерпал лимит выделенных средств.

Нельзя заставить банк выдать кредит именно под 0,1% — и вообще участвовать в этой программе. А если программа в банке работает, не факт, что он выдаст кредит конкретному заемщику.

Сельская ипотека 2022 – 2022 в Москве

В 2022 – 2022 году получить сельскую ипотеку на строительство дома можно по низкой ставке от 2,7%. Срок кредитования составляет от 3 лет до 25 лет. Сравните 3 предложения от 3 банков и выберите один из вариантов сельскохозяйственной ипотеки.

- Кредиты на жилье

- Новостройки в ипотеку

- Онлайн-заявка

- Калькулятор

- Рейтинги

Сельская ипотека 2022 – 2022. Доступно 3 предложения. Изменить

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 5 000 000 ₽

- Ставка: от 2.7%

- Срок: до 25 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья, Земельный участок

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 5 000 000 ₽

- Ставка: от 3%

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья, Загородная недвижимость, Земельный участок

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 5 000 000 ₽

- Ставка: от 2.8%

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Информация о ставках и условиях ипотечных продуктов в Москве предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Рекомендуемые ипотечные продукты

Удобный поиск недвижимости и заказ отчета об оценке

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 3 000 000 ₽

- Ставка: от 5.99%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: больше недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 3 000 000 ₽

- Ставка: от 4.3%

- Срок: до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 12 000 000 ₽

- Ставка: от 3.5%

- Срок: до 25 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья, Загородная недвижимость

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 3 000 000 ₽

- Ставка: от 5.34%

- Срок: от 36 до 300 месяцев

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 12 000 000 ₽

- Ставка: от 5%

- Срок: от 12 месяцев до 30 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Загородная недвижимость

- Решение: до недели

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

Новые ипотечные продукты

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 12 000 000 ₽

- Ставка: от 6%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: строительство и ремонт

- Категория недвижимости: загородная недвижимость

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 12 000 000 ₽

- Ставка: от 5.1%

- Срок: от 5 до 25 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 400 000 до 12 000 000 ₽

- Ставка: от 5.5%

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 12 000 000 ₽

- Ставка: от 4.5%

- Срок: от 12 до 360 месяцев

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 1 000 000 до 12 000 000 ₽

- Ставка: от 5.15%

- Срок: от 36 до 300 месяцев

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья

Условия сельской ипотеки

- Памятка ипотечного заемщика

- О покупке недвижимости

Стартовавшая в январе 2022 года программа с господдержкой «Сельская ипотека» – это шанс приобрести дом или квартиру в сельском поселении на выгодных условиях. На Выберу.ру вы сможете ознакомиться с действующими предложениями российских банков и их условиями в 2022 – 2022 году в Москве, сравнить разные ипотечные продукты и выбрать то, что подходит именно вам.

В чем суть программы?

Программа разработана не только для сельских жителей, но и для горожан, которые хотят переехать за город. Ее цель – привлечь людей в села, население которых стремительно сокращается. Дело в том, что доля жителей деревень, сел, хуторов и станиц должна составлять не менее 25% от всего населения страны, однако молодые люди стремятся на заработки в большие города.

Суть ипотеки на дома в сельской местности заключается в выдачи льготных кредитов по ставкам, которые составляют от 0,1 до 3% годовых. Конкретный процент зависит от того, какую сумму готово субсидировать банкам руководство региона.

По этой программе вы можете приобрести:

- Готовое жилье или квартиру,

- Земельный участок для строительства дома,

- Недостроенный дом,

- Квартиры в строящемся доме.

Максимальный срок такого займа – 15-25 лет, в зависимости от банка. Государство считает, что этого достаточно, чтобы вернуть средства без просрочек, так как стоимость проживания в селе намного дешевле, чем в городе. Кроме того, заемщик должен сделать первоначальный взнос, который составляет минимум 10% от нужной суммы. Максимальная возможная сумма составляет 5 млн для жителей Дальнего Востока и Ленинградской области и 3 млн для остальных регионов.

Пока что льготную ипотеку выдает Россельхозбанк и Сбербанк. По мере подключения других организаций, список будет обновляться и на сайте Минсельхоза, и на Выберу.ру.

Кто может принять участие?

Еще один плюс этой госпрограммы в том, что воспользоваться предложением по преобретению недвижимости могут не только сами сельские жители, но и горожане в Москве. Нет жестких ограничений по семейному положению, наличию, количеству детей и возрасту. Требования также не отличаются от стандартных ипотечных и могут разниться лишь между банками.

Существуют, впрочем, определенные требования для жилья. Постройка должна быть капитальной, иметь фундамент и крышу, а площадь на каждого члена семьи – соответствовать нормам. Большим плюсом станет наличие проведенных коммуникаций и достаточная близость к дорогам, по которым можно проехать в любое время года.

Вопросы и ответы

Такую ипотеку можно оформить только при покупке недвижимости в сельской местности (агломерации). Дополнительное требование: жилье должно быть пригодным для проживания, с подведенными коммуникациями – светом, водой, отоплением и канализацией. Основные условия – не более 30 000 населения в выбранном пункте, и он не находится на территории Москвы, Санкт-Петербурга и Московской области. Во всех остальных регионах страны, включенных в программу, можно подавать заявку в любой из 9 банков, которые оформляют сельскую ипотеку.

По сравнению с первоначальными условиями, в сельскую ипотеку внесли такие изменения:

- разрешено использовать материнский капитал;

- вырос кредитный лимит при покупке дома в Ямало-Ненецком автономном округе до 5 млн рублей, до того было 3 млн, теперь максимальный лимит в трех округах, еще в Ленинградской области и в Дальневосточном регионе;

- разрешено брать ипотеку без права собственности на землю под недвижимостью;

- обязательна прописка в жилье в течение полугода после его покупки;

- высотность дома – не более 5 этажей.

По данной программе ипотеки можно:

- купить частный дом;

- купить квартиру в доме не выше 5 этажей;

- взять деньги на строительство на земле, которая была куплена раньше;

- приобрести земельный участок под строительство жилого дома.

Купить по льготной ипотеке можно как новостройку, так и жилье на вторичном рынке. Основное требование – дом должен быть пригодным для проживания. Это можно выяснить по выписке из ЕГРН, которую у каждого потенциального заемщика попросит банк. Этот документ может дать собственник или это можно проверить на публичной кадастровой карте Росреестра.

При подаче заявки на сельскую ипотеку подготовьте:

- паспорта заемщика и всех созаемщиков;

- СНИЛС;

- копии трудовых книжек, заверенных работодателем;

- 2-НДФЛ;

- свидетельства о браке и рождении детей, если таковые имеются.

Заявление можно оформить в банке по установленному образцу. Кроме указанных документов, банк может запросить и некоторые другие. Полный перечень бумаг можно узнать только в том банке, в котором планируете получить льготную сельскую ипотеку.

Сельская ипотека — ипотечный кредит на покупку участка, дома или квартиры в сельской местности

Программа «Сельская ипотека» начала действовать в 2022 году. Она используется для предоставления ссуды при покупке жилья в сельской местности и позволяет оформить кредит с небольшой процентной ставкой.

Разбираемся, как получить сельскую ипотеку, каким требованиям должен отвечать заемщик и какую недвижимость можно купить по действующей программе.

Сельская ипотека позволяет оформить кредит с пониженной процентной ставкой. Фото: bryansk.ldpr.ru

Что такое «Сельская ипотека»?

Это относительно новая программа кредитования. Она предусматривает оформление кредита, средства которого можно использовать для покупки жилья на сельской территории. Ее цель — увеличить количество людей, проживающих в сельской местности, и стимулировать развитие инфраструктуры в поселках, деревнях.

Программа действует благодаря поддержке государства. Поддержка заключается в том, что часть ставки банку выплачивает не заемщик, а государство. За счет этого финансовая организация получает выгоду, как и при оформлении обычного кредита. Заемщик, в свою очередь, оформляет ипотечный кредит на более выгодных для себя условиях.

Условия оформления ссуды

Жилье можно купить в:

- маленьких городах, в которых население не превышает 30 тыс человек;

- ПГТ;

- населенных пунктах, которые не относятся к городским: деревня, хутор.

Если самостоятельно определить, что населенный пункт соответствует всем обозначенным условиям и подать заявку на получение ссуды, ее могут не одобрить. Местность, где расположено жилье, должна быть включена в программу развития. Чтобы определить, в каких из интересующих районов действует программа, нужно обратиться в местную администрацию. Еще нельзя рассматривать для покупки дом в частном секторе города — такую недвижимость не получится купить за средства сельской ипотеки.

Нельзя оформить сельскую ипотеку для покупки дома в частном секторе города. Фото: life-trip.ru

Условия программы, действующие с 2022 года

- Жилье должно иметь коммуникации: водоснабжение, электричество, отопление и канализацию.

- Заемщиком может быть гражданин РФ, но на одобрение ссуды не влияет регион подачи заявки и регион проживания — они могут быть разными.

- Размер кредита ограничивается. Он может достигать 3 или 5 млн рублей в зависимости от того, где заемщик хочет приобрести жилье.

- Ставка по ипотеке зависит от условий банка и действия региональных программ. Но она не может превышать 3% годовых.

- Срок предоставления ссуды — не более 25 лет.

- Минимальная сумма первоначального взноса — 10%.

- Участвовать в госпрограмме можно 1 раз.

- Нельзя купить жилье в Москве, Санкт-Петербурге или Ленинградской области.

- Кредит оформляют со ставкой не менее 0,1%. Самую маленькую ставку можно получить при условии, что будут использованы дополнительные субсидии, предоставляемые жителям регионов.

- Дом может рассматриваться банком как объект для ипотечного кредитования только при условии, что в выписке из ЕГРН указано что это жилой дом. На покупку других построек ипотеку не дадут.

- Полученные деньги можно использовать для оплаты строительных работ, которые проводят для возведения жилого дома. Для этого нужно, чтобы работы закончились не позднее 2 лет со дня получения первого платежа.

Средства сельской ипотеки можно использовать для покрытия расходов на строительство дома. Фото: sense-life.com

Новые условия, действующие с 2022 года

С 2022 года изменились некоторые правила оформления ссуды на льготных условиях:

- ссуду можно получить для строительства дома на арендованном участке. До 2022 года средства выделяли только собственникам участков, где планировалось возводить дом. Чтобы финансовая организация одобрила заявку, нужно предоставить договор аренды. Срок его действия должен составлять 20 лет. Важное условие — земля должна находиться в муниципальной или государственной собственности;

- в правовых актах, регулирующих оформление ипотеки прописано, что материнский капитал можно использовать для первоначального взноса. Из-за отсутствия такой информации в законодательных нормах некоторые банки раньше отказывали заемщикам и одобряли использование маткапитала только на погашение оформленного кредита;

- жители Ямало-Ненецкого округа могут получить 5 млн рублей. Раньше для них размер кредита не мог превышать 3 млн рублей;

- заемщик должен зарегистрироваться в жилье, которое он приобрел на средства сельской ипотеки. Это делают в течение 6 месяцев после того, как зарегистрировано право собственности. После регистрации нужно сообщить об этом финансовой организации, в которой оформлена ипотека. Если этого не сделать, банк может увеличить ставку. Таким образом предупреждаются мошеннические действия — когда ссуду оформляют, чтобы на выгодных условиях купить жилье, а потом его сразу продать;

- купить квартиру на полученные от банка средства можно при условии, что высота многоквартирного дома не превышает 5 этажей. Правило относится ко вторичной недвижимости и к новостройкам;

- изменился перечень населенных пунктов, где можно купить жилье. Раньше он устанавливался государственной программой, теперь каждый субъект федерации формирует его самостоятельно;

- заемщик может обратиться в банк для оформления нового кредита или рефинансировать тот, который уже был получен. При рефинансировании нужно соблюдать условия льготного кредитования, и ипотека должна быть получена не раньше, чем начала действовать программа — с 1 января 2022 года.

Средствами сельской ипотеки можно рефинансировать другой кредит, оформленный после 1 января 2022 года. Фото: zen.yandex.ru

Условия кредитования: какие объекты можно купить за счет средств сельской ипотеки

На средства банка можно купить:

- квартиру или дом с участком при условии получения права собственности на основании ДКП;

- квартиру, приобретаемую по ДДУ;

- участок, на котором будет построен жилой дом.

Квартиру, дом или участок по правилам действующей государственной программы можно купить у:

- физического лица;

- индивидуального предпринимателя;

- юридического лица.

Исключениями будут объекты, которые принадлежат инвестиционному фонду или управляющей компании — на них сельскую ипотеку не дадут.

Государственная программа дает возможность использовать кредитные средства для постройки дома на земельном участке, в том числе и для завершения строительства, которое было начато раньше — до обращения за оформлением кредита. Но для таких целей нужно соблюсти условия:

- строительство должно вести ИП или юридическое лицо по договору, заключенному с заемщиком;

- построить нужно индивидуальный жилой дом;

- стройку нужно закончить на позднее, чем через 24 месяца с момента выделения банком средств.

Можно ли купить дом на садовом участке

Обязательное условие предоставления сельской ипотеки — покупка жилого дома. Садовый дом, дача к такой категории не относятся. Но собственник может сделать так, чтобы объект приобрел статус жилого дома. Для этого нужно обратиться в орган местного самоуправления. Из документов потребуются:

- заявление на признание дома жилым;

- выписка из ЕГРН;

- согласие других собственников на изменение категории объекта;

- заключение о техническом состоянии садового дома. Оно должно подтверждать, что дом по всем параметрам соответствует требованиям, предъявляемым к жилым домам. Заключение может дать не каждая фирма или компания — это должен быть член саморегулируемой организации в области инженерных изысканий.

В изменении категории дома могут отказать, если земля, на которой он расположен, не предусматривает размещение жилых домов.

Заявку должен подавать только собственник дома. После того, как категория будет изменена, потенциальный заемщик с новой выпиской из ЕГРН и пакетом документов обращается в банк с заявкой на оформление сельской ипотеки.

Садовый дом или дачу по сельской ипотеке нельзя купить. Фото: цзр.рф

Особенности использования маткапитала при оформлении сельской ипотеки

По закону владелец сертификата на материнский капитал может направить государственную помощь на улучшение жилищных условий. Использовать маткапитал при оформлении ссуды можно:

- как первоначальный взнос;

- для погашения уже оформленного кредита.

Чтобы использовать материнский капитал, надо получить справку о его остатке и одобрение ПФ РФ. Банковская организация, которая будет выделять средства для приобретения недвижимости, может самостоятельно направить пакет документов для одобрения в ПФ РФ.

Используя средства материнского капитала, собственник жилья должен выделить доли детям и супругу или супруге. Делают это не позднее 6 месяцев с момента снятия обременения с недвижимости. Доли выделяют и раньше, но для этого нужно получить разрешение банка. Если продавать квартиру или дом, в которой право собственности частично или полностью принадлежит несовершеннолетнему, нужно получить разрешение органов опеки. Разрешение дают в случае, если взамен проданной доли ребенку будет выделена доля в другом доме или квартире.

Сельская ипотека: условия получения

Государство не устанавливает много требований к заемщикам. Единственное условие — заявитель на оформление кредита должен быть гражданином РФ. Остальные требования, которым нужно соответствовать, это требования банков. У каждой финансовой организации они могут отличаться.

В большинстве случаев условия у банков такие:

- наличие постоянной прописки в РФ;

- возраст от 21 года до 75 лет на момент погашения последнего платежа;

- наличие постоянного места работы;

- стаж от 6 месяцев на текущем месте работы.

Сбербанк устанавливает такие требования:

- возраст — от 21 года при оформлении кредита и до 75 лет на момент возврата долга;

- стаж работы — от 6 месяцев на настоящем месте работы;

- общий стаж работы — не меньше 1 года за последние 5 лет;

- максимальный срок кредитования — 25 лет;

- первоначальный взнос — от 15%;

- ставка — 2,7%;

- сумма ссуды — от 300 тыс рублей.

В Россельхозбанке условия такие:

- процентная ставка — 2,7%. При отсутствии полиса на страхование жизни и здоровья — 3%;

- первоначальный взнос — от 10%;

- сумма ссуды — от 100 тыс рублей;

- срок кредитования — до 25 лет;

- возраст — от 21 года при оформлении и до 65 лет на момент последнего платежа;

- стаж работы для зарплатных клиентов должен составлять не менее 3 месяцев на последнем месте работы и не менее 6 месяцев за последние 5 лет.

В Россельхозбанке супруг и супруга могут оформить 2 ипотечных кредита и получить сумму, в 2 раза превышающую максимальный размер сельской ипотеки.

Банк Левобережный одобряет заявку на таких условиях:

- процентная ставка — 3%. Для зарплатных клиентов банка можно оформить ссуду на более выгодных условиях — 2,65%;

- первоначальный взнос — от 10%;

- сумма кредита — от 300 тыс рублей.

Зарплатные клиенты банка могут получить сельскую ипотеку на более выгодных условиях Фото: rusinfo.info

Какие документы нужно предоставить

Точный перечень документов, который нужен для оформления заявки на кредит, будет отличаться в зависимости от требований банка и вида жилья, которое приобретают за счет кредитных средств. Заемщику могут понадобиться:

- паспорт;

- СНИЛС;

- копия военного билета. Его предоставляют, если заемщик — мужчина:

- свидетельство о браке, если заемщик состоит в браке;

- свидетельства о рождении детей, если в семье есть дети;

- справка, подтверждающая доходы;

- технический паспорт;

- выписка из ЕГРН;

- ДКП или ДДУ, если жилье уже приобретено.

При намерении получить ипотеку для заключения ДДУ дополнительно предоставляют:

- документы на участок, где строится объект;

- проект многоквартирного дома;

- форму договора долевого участия в строительстве.

При намерении использовать средства сельской ипотеки для строительства частного дома дополнительно нужны:

- документы, подтверждающие право собственности или аренды земельного участка;

- план дома и смета, составленная подрядной организацией, которая будет проводить работу;

- договор подряда, заключенный со строительной организацией;

- разрешение на строительство.

Чтобы использовать деньги банка на строительство дома, нужно предоставить договор подряда. Фото: obrazec-dogovora.ru

Порядок оформления сельской ипотеки

Заемщик должен определиться с регионом и недвижимостью, которую он намерен купить за средства сельской ипотеки, выбрать банк для подачи заявки, собрать документы и получить одобрение финансовой организации и Минсельхоза.

Выбираем место, где будет приобретаться недвижимость

Чтобы выбрать населенный пункт для покупки недвижимости, нужно обратиться в местную администрацию. Если город, деревня, поселок городского типа не входят в утвержденный перечень населенных пунктов для оформления сельской ипотеки, кредит можно оформить на общих условиях или воспользоваться другими государственными программами.

Выбираем банк, куда будет направлена заявка на получение ипотечного кредита

Обычно самые выгодные условия предоставляет зарплатный банк — где заемщик получает заработную плату. При таких условиях финансовая организация готова снизить процентную ставку, одобрить заявку с меньшим стажем на текущем месте работы или с минимально возможным первоначальным взносом.

Закон не запрещает обращаться сразу в несколько финансовых организаций с заявкой на получение ипотечного кредита. Банк рассматривает заявку и предодобряет ее, если считает возможным оформить ипотеку на конкретного заемщика. Кроме своего решения финансовая организация сообщает потенциальному заемщику, на каких условиях она готова предоставить кредит. Если несколько банков одобрят предварительную заявку, можно получить ипотеку в том, который предлагает более выгодные условия.

Обращаемся в банк

Перечень документов, необходимый при обращении, может отличаться. Лучше сразу уточнить в банке, какие документы нужно предоставить при подаче заявки на конкретный объект. Их список будет зависеть от таких особенностей:

- является ли заемщик зарплатным клиентом;

- где заемщик приобретает жилье;

- на каких условиях банк предоставляет кредит;

- на что заемщик намерен потратить полученные средства — покупку готового объекта, квартиру в многоэтажном строящемся доме, приобретение земельного участка, строительство дома, рефинансирование ранее оформленной ипотеки;

- хочет ли заявитель использовать средства от государства, выделенные по другим программам. Например, это может быть материнский капитал.

В среднем обработка заявки на оформление сельской ипотеки и вынесение окончательного решения по ней занимает от 3 до 7 дней.

Получаем одобрение от Министерства сельского хозяйства

Одобрение банка — это не последний этап перед оформлением ипотеки. Чтобы получить деньги, заявку должны рассмотреть и одобрить в Министерстве сельского хозяйства.

После того, как заемщику предварительно одобрят заявку, сотрудники банка сами сформируют пакет документов и передадут его в региональное отделение Минсельхоза. Если Минсельхоз выносит положительное решение, банк готовит ипотечный договор для предоставления кредита.

Регистрируем право собственности и получаем кредит

Заемщик подписывает ДКП и регистрирует право собственности. После этого банк переводит деньги на счет продавца. Заемщик получает график выплат, по которому он должен погашать задолженность.

Банк выделяет средства после подписания договора купли-продажи. Фото: novostroykpd.ru

Если заемщик подписывает ДДУ, право собственности зарегистрировать нельзя до тех пор, пока объект не будет введен в эксплуатацию. В таких случаях банк выдает кредит на основании подписанного ДДУ.

Сельская ипотека

Чтобы быстро получить и оформить сельскую ипотеку со ставкой от 2.7%, воспользуйтесь услугами одной из 2 компаний. Вы можете выбрать любое из 2 предложений. По состоянию на 19.11.2022 в каталоге представлено 2 банка.

- Онлайн-заявка на ипотеку

- Рефинансирование ипотеки

- Льготная ипотека

- Квартира на вторичном рынке

- Квартира в новостройке

- Семейная ипотека

- Без подтверждения дохода

- Многодетным семьям

- Коммерческая недвижимость

- На долю в квартире

Предложения месяца

Как мы материнским капиталом распоряжались

Расскажу о том, как мы с женой распорядились материнским капиталом через услугу ДомКлика (далее ДК). Сразу скажу, что 19.11.2022 деньги таки поступили на счёт.

. Читать полностью

Оформление ипотеки

У нас возникла необходимость в приобретении недвижииости, нужно быдо срочно вложить средства. Обратились в Кредитный брокер Основа. В Основе нам помогли организовать решение по. Читать полностью

Настоящая помощь от куратора

Я работаю специалистом в сфере недвижимости в АН “Юго-Восток”. На протяжении последних месяцев мне в ипотечных сделках в Сбербанке, неоценимую, реальную помощь оказывает наш. Читать полностью

Слова благодарности сотруднику отдела 8586 Сбербанка, г Иркутск

Очень часто по роду своей деятельности части приходиться контактировать с сотрудниками различных банков. На мой взгляд наиболее ответственным и открытым является сбербанк, в. Читать полностью

благодарность

Хочу поздравить сотрудников офиса 8617/020 с прошедшим юбилеем Сбербанка и выразить слова огромной благодарности и признательности. Являюсь клиентом этого офиса более 10 лет и. Читать полностью

Хочу выразить благодарность

Молыгина Ольга Александровна, замечательный специалист рекомендую. В банке ВТБ я уже 5 лет как участник этого замечательного банка, меня все устраивает. Так же хочу. Читать полностью

Слова благодарности

Хочу выразить благодарность и почтение сотрудникам банка ДОМ. РФ в г. Ростов-на-Дону на Ворошиловском. При выборе банка для получения ипотеки у меня были высокие требования и к. Читать полностью

Сельская ипотека

Ипотека в сельской местности стала очень популярным финансовым продуктом. Она позволяет купить жилье в короткий срок и с пониженной процентной ставкой. Минсельхоз выделил определенную сумму на поддержку программы, чтобы увеличить спрос на недвижимое имущество в селах.

Особенности и условия сельской ипотеки

В последнее десятилетие численность жителей в селах стала значительно снижаться. Одной из государственных мер для исправления ситуации является ипотечное кредитование под низкий процент в селах, деревнях и поселках.

Ипотека на дом в деревне выдается в рамках государственной программы «Комплексное развитие сельских территорий». Она включает в себя не только ипотечное кредитование, но и возможность взять ссуду под небольшой процент на благоустройство жилья в сельской местности. Целью госпрограммы является не только привлечение людей в села и поселки, но и улучшение качества их жизни.

Оформление такого кредита не может быть быстрым. Банку нужно проверить заявку, согласовать каждого заемщика с министерством, а объект — с местными властями, подать отчет.

Условия сельской ипотеки могут варьироваться в зависимости от финучреждения:

- процентная ставка — от 0,1 до 3 % (обычно 3 % — на вторичное жилье);

- срок кредитования — до 25 лет;

- максимальный размер ссуды для ЯНАО, Дальнего Востока и Ленинградской области — 5 000 000 рублей, для других регионов — 3 000 000 рублей;

- первый взнос — более 10–15 % от стоимости квартиры или частного дома.

Молодые семьи могут использовать материнский капитал в качестве первого взноса или же для погашения задолженности.

Низкая ставка связана с субсидированием программы. Государство выделяет деньги, которые идут на восполнение разницы в ставках для банков. Если человек, живущий в сельской местности, уже взял ипотечный кредит на обычных условиях, он может подать заявку на рефинансирование. Но это выгодно только в том случае, если выплачено не более половины долга. Рефинансировать таким образом можно кредиты, полученные не ранее 1 января 2022 года. Просрочки тоже учитываются, но, если вы опоздали с платежом не более чем на 30 дней, банк может закрыть на это глаза.

Особенность подобного кредитования в том, что банк сам устанавливать процентную ставку для каждого клиента, но в итоге она не может быть выше 3 %. Некоторые финорганизации поддерживают оформление ипотеки через интернет. Поэтому при подаче документов онлайн ставка может снижаться. Например, «Сбербанк» готов снизить процент с 3 до 2,7 %, если заемщик оформит процедуру через интернет.

Как получить сельскую ипотеку ?

Требования банка к заемщикам не высокие, но кредитор будет тщательно проверять недвижимость на юридическую чистоту, ликвидность, безопасность. Для организации залоговое имущество — гарантия от неуплаты долга. Если заемщик не может оплачивать ипотеку, жилье продается, а остаток долга гасится. Поэтому ликвидность играет не последнюю роль при одобрении. Финучреждение откажет в кредитовании, если дом слишком старый, находится районе, где нет дорог, так как такое жилье будет очень трудно продать.

Чтобы оформить сельскую ипотеку онлайн, необходимо сделать несколько шагов:

- найти подходящее финучреждение. На сегодняшний день не так много банков предлагают подобный вид кредитования с господдержкой. В интернете можно подобрать подходящий банк и отправить заявку;

- заполнить и отправить анкету. В ней указывают все данные заемщика, его возраст, место работы и т. д. Банк обработает заявку и даст ответ в течение пары недель. Однако многие отмечают, что ответ может затянуться и до месяца. Спрос на продукт очень высокий, заявок много, и организация должна не только выбрать наиболее подходящие варианты, но и согласовать их с Минсельхозом РФ;

- предоставить документы. Если финучреждение дало согласие на оформление ипотеки, нужно принести бумаги в офис;

- подыскать жилье. Дом или квартира будут проверяться оценочной компанией. Клиент нанимает оценщика, который осмотрит жилье, убедится, что оно достаточно безопасно и пригодно для жилья, составит протокол, где укажет оценочную стоимость недвижимости;

- заключить договор. Если банк устраивает выбранная недвижимость, можно приступать к оформлению сделки. Заемщик предоставляет все бумаги на покупаемое жилье, а затем подписывает договор. Его стоит прочитать до подписания, убедиться, что условия соответствуют оговоренным ранее, задать вопросы, если они есть;

- оформить сделку. После подписания договора средства переводятся на счет продавца. Остается только заключить договор купли-продажи и переоформить свидетельство о праве собственности, где будет указано, что квартира или дом находятся в обременении у банка. Также нужно оформить договор страхования залогового имущества.

Если вы берете ипотеку на строительство, страховой договор с компанией заключается после окончания строительных работ.

Перед тем как отправить заявку на сельскую ипотеку, нужно собрать документы. Заемщика будут проверять на платежеспособность, поэтому нужно предоставить копию трудовой книжки и справку 2-НДФЛ. Если доход низкий, финучреждение отклонит заявку или же предложит вариант с покупкой более дешевого жилья.

Получить кредит может любой гражданин РФ вне зависимости от места жительства, семейного положения. Однако наличие официального заработка и кредитная история проверяются. На Дальнем Востоке учитывается также прописка заемщика. Возрастные рамки довольно широкие, но они есть. Например, «Россельхозбанк» рассматривает заявки только от граждан в возрасте от 21 года до 75 лет.

Обязательно учитывается кредитная история каждого клиента. Если у него было много просрочек, имелись суды с другими банками, есть невыплаченные кредиты, вероятность одобрения значительно снижается.

Какое жилье можно рассматривать как залоговое

Ипотека на сельский дом выдается в любом населенном пункте, не являющемся частью городского округа, где количество жителей не превышает 30 000 человек. Исключением является муниципальное образование столицы и Санкт-Петербурга.

Заемщики могут приобрести частный дом или квартиру в деревне, поселке, селе или даже частном секторе города (при условии, что он входит в указанную программу). Уточнить этот вопрос можно как в выбранной кредитной организации, так и в администрации.

Банки с большой вероятностью одобрят ипотеку в следующих случаях:

- вы хотите приобрести квартиру на вторичном рынке или готовый к проживанию дом с землей;

- вы покупаете квартиру в новостройке или только что построенный дом;

- вы собираетесь строить самостоятельно жилой дом на имеющемся участке и у вас есть договор с подрядчиком.

Основное условие — недвижимость должна находиться в сельской местности и быть полностью пригодной для проживания. Если это частный дом, в нем должно быть электричество, газ, водоснабжение, канализация, отдельный санузел, отопление. Также постройка не должна быть деревянной. Учитывается только то жилье, в котором можно жить круглый год, то есть это не может быть дача или летний домик.

До полного погашения задолженности недвижимость нельзя продать или переписать на другого человека. Все манипуляции (кроме ремонта и облагораживания территории) нужно обговаривать с кредитором.

Если у заемщика уже есть земля, он может взять кредит на строительство дома. Иметь документ о праве собственности на землю не обязательно, достаточно договора аренды. Также можно взять ссуду на завершение уже начатого строительства. Но в этом случае строительные работы должны быть закончены не позднее чем через 2 года после оформления кредита.

Подобрать подходящий вариант кредитования и отправить заявку онлайн можно с помощью надежного портала. На сайте Banki.ru собраны актуальные предложения от ведущих финорганизаций.

Когда возобновят программу

Официально программа по льготному ипотечному кредитованию действует с 2022 до 2025 год. Но многие крупные банки исчерпали лимит субсидий, выделенных государством. Планируется увеличение объема субсидий в 2022 году и продление программы из-за высокого спроса на сельскую ипотеку.

Мнение нашего эксперта: бывают случаи, когда ждать возобновления ипотечной программы невыгодно, потому что жилье дорожает и приходится платить за аренду съемной квартиры. Можно не тратить время и подать заявку на другую ипотечную программу. Через 6 месяцев после заключения договора ее можно будет рефинансировать и перейти на условия льготной сельской ипотеки.

Некоторые банки (например, «Россельхозбанк») продолжают принимать заявки на ипотечное кредитование в сельской местности, ожидая скорейшего финансирования.

Какие дома включены в программу капитального ремонта

ЖК РФ Статья 168. Региональная программа капитального ремонта общего имущества в многоквартирных домах

Перспективы и риски споров в суде общей юрисдикции. Ситуации, связанные со ст. 168 ЖК РФ

1. Региональной программой капитального ремонта общего имущества в многоквартирных домах определяются предельные сроки проведения собственниками помещений в таких домах и (или) региональным оператором капитального ремонта многоквартирных домов. Региональная программа капитального ремонта общего имущества в многоквартирных домах утверждается высшим исполнительным органом государственной власти субъекта Российской Федерации в целях планирования и организации проведения капитального ремонта общего имущества в многоквартирных домах, планирования предоставления государственной поддержки, муниципальной поддержки на проведение капитального ремонта общего имущества в многоквартирных домах за счет средств бюджета субъекта Российской Федерации, местных бюджетов (далее – государственная поддержка, муниципальная поддержка капитального ремонта), контроля своевременности проведения капитального ремонта общего имущества в многоквартирных домах собственниками помещений в таких домах, региональным оператором.

(в ред. Федеральных законов от 28.12.2013 N 417-ФЗ, от 29.06.2015 N 176-ФЗ)

(см. текст в предыдущей редакции)

2. Региональная программа капитального ремонта общего имущества в многоквартирных домах (далее – региональная программа капитального ремонта) формируется на срок, необходимый для проведения капитального ремонта общего имущества во всех многоквартирных домах, расположенных на территории субъекта Российской Федерации, и включает в себя:

1) перечень всех многоквартирных домов, расположенных на территории субъекта Российской Федерации (в том числе многоквартирных домов, все помещения в которых принадлежат одному собственнику), за исключением многоквартирных домов, признанных в установленном Правительством Российской Федерации порядке аварийными и подлежащими сносу или реконструкции. В соответствии с нормативным правовым актом субъекта Российской Федерации в региональную программу капитального ремонта могут не включаться многоквартирные дома, физический износ основных конструктивных элементов (крыша, стены, фундамент) которых превышает семьдесят процентов, и (или) многоквартирные дома, в которых совокупная стоимость услуг и (или) работ по капитальному ремонту конструктивных элементов и внутридомовых инженерных систем, входящих в состав общего имущества в многоквартирных домах, в расчете на один квадратный метр общей площади жилых помещений превышает стоимость, определенную нормативным правовым актом субъекта Российской Федерации. При этом не позднее чем через шесть месяцев со дня утверждения региональной программы капитального ремонта или принятия решения об исключении многоквартирных домов из такой программы нормативным правовым актом субъекта Российской Федерации должны быть определены порядок, сроки проведения и источники финансирования реконструкции или сноса этих домов либо иных мероприятий, предусмотренных законодательством Российской Федерации и обеспечивающих жилищные права собственников жилых помещений и нанимателей жилых помещений по договорам социального найма в этих домах. В соответствии с нормативным правовым актом субъекта Российской Федерации в региональную программу капитального ремонта могут не включаться также дома, в которых имеется менее чем пять квартир. В соответствии с нормативным правовым актом субъекта Российской Федерации в региональную программу капитального ремонта не включаются многоквартирные дома, в отношении которых на дату утверждения или актуализации региональной программы капитального ремонта в порядке, установленном нормативным правовым актом субъекта Российской Федерации, приняты решения о сносе или реконструкции. В соответствии с нормативным правовым актом субъекта Российской Федерации в региональную программу капитального ремонта не включаются многоквартирные дома, расположенные на территориях населенных пунктов, признанных закрывающимися на основании решений органов государственной власти субъекта Российской Федерации по согласованию с Правительством Российской Федерации (далее – закрывающиеся населенные пункты). Исключение таких многоквартирных домов из региональной программы капитального ремонта осуществляется на дату ее актуализации в связи с принятием решения о закрытии населенного пункта;

(в ред. Федеральных законов от 29.06.2015 N 176-ФЗ, от 28.11.2018 N 434-ФЗ, от 06.02.2022 N 13-ФЗ)

(см. текст в предыдущей редакции)

2) перечень услуг и (или) работ по капитальному ремонту общего имущества в многоквартирных домах;

3) плановый период проведения капитального ремонта общего имущества в многоквартирных домах по каждому виду услуг и (или) работ с учетом необходимости оказания услуг и (или) выполнения работ, предусмотренных пунктом 1 части 1 статьи 166 настоящего Кодекса, одновременно в отношении двух и более внутридомовых инженерных систем в многоквартирном доме, определяемой нормативным правовым актом субъекта Российской Федерации, при этом указанный срок может определяться указанием на календарный год или не превышающий трех календарных лет период, в течение которых должен быть проведен такой ремонт;

(в ред. Федеральных законов от 29.06.2015 N 176-ФЗ, от 29.07.2017 N 257-ФЗ)

(см. текст в предыдущей редакции)

4) иные сведения, подлежащие включению в региональную программу капитального ремонта в соответствии с нормативным правовым актом субъекта Российской Федерации.

3. Очередность проведения капитального ремонта общего имущества в многоквартирных домах определяется в региональной программе капитального ремонта исходя из критериев, которые установлены законом субъекта Российской Федерации и могут быть дифференцированы по муниципальным образованиям.

(в ред. Федеральных законов от 28.12.2013 N 417-ФЗ, от 20.12.2017 N 399-ФЗ)

(см. текст в предыдущей редакции)

3.1. Региональной программой капитального ремонта в приоритетном порядке могут быть предусмотрены работы по ремонту внутридомовых инженерных систем газоснабжения, ремонту, замене, модернизации лифтов, ремонту лифтовых шахт, машинных и блочных помещений.

(часть 3.1 введена Федеральным законом от 20.12.2017 N 399-ФЗ; в ред. Федерального закона от 28.11.2018 N 434-ФЗ)

(см. текст в предыдущей редакции)

4. Внесение в региональную программу капитального ремонта при ее актуализации изменений, предусматривающих перенос установленного срока капитального ремонта общего имущества в многоквартирном доме на более поздний период, сокращение перечня планируемых видов услуг и (или) работ по капитальному ремонту общего имущества в многоквартирном доме, осуществляется при наличии соответствующего решения общего собрания собственников помещений в многоквартирном доме, за исключением случая, если:

(в ред. Федерального закона от 03.07.2016 N 355-ФЗ)

(см. текст в предыдущей редакции)

1) сокращение перечня планируемых видов услуг и (или) работ по капитальному ремонту общего имущества в многоквартирном доме обусловлено отсутствием конструктивных элементов, в отношении которых должен быть проведен капитальный ремонт;

2) запланированный вид услуг и (или) работ по капитальному ремонту общего имущества в многоквартирном доме был проведен ранее и при этом в порядке установления необходимости проведения капитального ремонта общего имущества в многоквартирном доме определено, что повторные оказание таких услуг и (или) выполнение таких работ в срок, установленный региональной программой капитального ремонта, не требуются;

3) изменение способа формирования фонда капитального ремонта произошло по основаниям, предусмотренным частью 7 статьи 189 настоящего Кодекса. Срок проведения капитального ремонта в этом случае определяется в порядке установления необходимости проведения капитального ремонта общего имущества в многоквартирном доме;

4) в порядке, установленном нормативным правовым актом субъекта Российской Федерации, определена невозможность оказания услуг и (или) выполнения работ по капитальному ремонту общего имущества в многоквартирном доме (в том числе завершения ранее начатых оказания услуг и (или) выполнения работ) в связи с воспрепятствованием таким оказанию услуг и (или) выполнению работ собственниками помещений в многоквартирном доме, и (или) лицом, осуществляющим управление многоквартирным домом, и (или) лицом, выполняющим работы по содержанию и ремонту общего имущества в многоквартирном доме, выразившимся в недопуске подрядной организации в помещения в многоквартирном доме и (или) к строительным конструкциям многоквартирного дома, инженерным сетям, санитарно-техническому, электрическому, механическому и иному оборудованию многоквартирного дома;

(п. 4 введен Федеральным законом от 29.07.2017 N 257-ФЗ)

5) внесение в региональную программу капитального ремонта изменений обусловлено изменением сроков проведения работ по ремонту внутридомовых инженерных систем газоснабжения, ремонту, замене, модернизации лифтов, ремонту лифтовых шахт, машинных и блочных помещений.

(п. 5 введен Федеральным законом от 20.12.2017 N 399-ФЗ; в ред. Федерального закона от 28.11.2018 N 434-ФЗ)

(см. текст в предыдущей редакции)

(часть 4 в ред. Федерального закона от 29.06.2015 N 176-ФЗ)

(см. текст в предыдущей редакции)

4.1. Решения о внесении изменений в региональную программу капитального ремонта принимаются в соответствии с методическими рекомендациями, утвержденными федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере жилищно-коммунального хозяйства.

(часть 4.1 введена Федеральным законом от 29.06.2015 N 176-ФЗ)

4.2. Изменения в региональную программу капитального ремонта по основанию, предусмотренному пунктом 4 части 4 настоящей статьи, должны предусматривать плановый период оказания услуг и (или) выполнения работ по капитальному ремонту общего имущества в многоквартирном доме (в том числе завершения ранее начатых оказания услуг и (или) выполнения работ) после устранения соответствующих обстоятельств. Сокращение перечня планируемых видов услуг и (или) работ по капитальному ремонту общего имущества в многоквартирном доме по основанию, предусмотренному пунктом 4 части 4 настоящей статьи, не допускается.

(часть 4.2 введена Федеральным законом от 29.07.2017 N 257-ФЗ)

5. Региональная программа капитального ремонта подлежит актуализации не реже чем один раз в год.

6. Порядок подготовки и утверждения региональных программ капитального ремонта, требования к таким программам, порядок предоставления органами местного самоуправления сведений, необходимых для подготовки таких программ, устанавливаются законом субъекта Российской Федерации в соответствии с настоящим Кодексом.

(часть 6 в ред. Федерального закона от 28.12.2013 N 417-ФЗ)

(см. текст в предыдущей редакции)

7. В целях реализации региональной программы капитального ремонта, конкретизации сроков проведения капитального ремонта общего имущества в многоквартирных домах, уточнения планируемых видов услуг и (или) работ по капитальному ремонту общего имущества в многоквартирных домах, определения видов и объема государственной поддержки, муниципальной поддержки капитального ремонта органы государственной власти субъекта Российской Федерации обязаны утверждать краткосрочные планы реализации региональной программы капитального ремонта в порядке, установленном нормативным правовым актом субъекта Российской Федерации, сроком на три года с распределением по годам в пределах указанного срока. При внесении изменений в краткосрочный план реализации программы капитального ремонта по основаниям, предусмотренным частью 4 настоящей статьи, согласование с собственниками помещений в многоквартирном доме не требуется. Органы местного самоуправления обязаны утверждать краткосрочные планы реализации региональной программы капитального ремонта в случае, если это предусмотрено нормативным правовым актом субъекта Российской Федерации, в порядке, установленном этим нормативным правовым актом.

(в ред. Федеральных законов от 29.06.2015 N 176-ФЗ, от 29.07.2017 N 257-ФЗ)

(см. текст в предыдущей редакции)

7.1. Краткосрочные планы реализации региональной программы формируются исходя из принципов:

1) использования на цели капитального ремонта остатков средств на счете, счетах регионального оператора, не использованных в предшествующем году, и прогнозируемого объема поступлений взносов на капитальный ремонт в текущем году с учетом требований, установленных статьей 185 настоящего Кодекса;

2) необходимости корректировки объема работ по капитальному ремонту общего имущества в многоквартирных домах исходя из фактического уровня собираемости средств на капитальный ремонт на счете, счетах регионального оператора;

3) актуализации в связи с проведением в порядке, предусмотренном частью 6 статьи 189 настоящего Кодекса, капитального ремонта многоквартирного дома в объеме, необходимом для ликвидации последствий аварии, иной чрезвычайной ситуации природного или техногенного характера.

(п. 3 введен Федеральным законом от 29.07.2017 N 257-ФЗ)

(часть 7.1 в ред. Федерального закона от 03.07.2016 N 355-ФЗ)

(см. текст в предыдущей редакции)

8. Региональная программа капитального ремонта и краткосрочные планы реализации региональной программы капитального ремонта подлежат размещению в системе органом государственной власти субъекта Российской Федерации или органом местного самоуправления, утвердившими программу или соответствующий краткосрочный план, в порядке и в сроки, которые определены федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере информационных технологий, совместно с федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере жилищно-коммунального хозяйства, если иной срок размещения в системе указанной информации не установлен федеральным законом.

(часть 8 введена Федеральным законом от 21.07.2014 N 263-ФЗ; в ред. Федеральных законов от 29.06.2015 N 176-ФЗ, от 28.12.2016 N 469-ФЗ)

Статья 168. Региональная программа капитального ремонта общего имущества в многоквартирных домах

Статья 168. Региональная программа капитального ремонта общего имущества в многоквартирных домах

ГАРАНТ:

См. Энциклопедии, позиции высших судов и другие комментарии к статье 168 ЖК РФ

Информация об изменениях:

Федеральным законом от 29 июня 2015 г. N 176-ФЗ в часть 1 статьи 168 настоящего Кодекса внесены изменения

1. Региональной программой капитального ремонта общего имущества в многоквартирных домах определяются предельные сроки проведения собственниками помещений в таких домах и (или) региональным оператором капитального ремонта многоквартирных домов. Региональная программа капитального ремонта общего имущества в многоквартирных домах утверждается высшим исполнительным органом государственной власти субъекта Российской Федерации в целях планирования и организации проведения капитального ремонта общего имущества в многоквартирных домах, планирования предоставления государственной поддержки, муниципальной поддержки на проведение капитального ремонта общего имущества в многоквартирных домах за счет средств бюджета субъекта Российской Федерации, местных бюджетов (далее – государственная поддержка, муниципальная поддержка капитального ремонта), контроля своевременности проведения капитального ремонта общего имущества в многоквартирных домах собственниками помещений в таких домах, региональным оператором.

2. Региональная программа капитального ремонта общего имущества в многоквартирных домах (далее – региональная программа капитального ремонта) формируется на срок, необходимый для проведения капитального ремонта общего имущества во всех многоквартирных домах, расположенных на территории субъекта Российской Федерации, и включает в себя:

Информация об изменениях:

Пункт 1 изменен с 17 февраля 2022 г. – Федеральный закон от 6 февраля 2022 г. N 13-ФЗ

1) перечень всех многоквартирных домов, расположенных на территории субъекта Российской Федерации (в том числе многоквартирных домов, все помещения в которых принадлежат одному собственнику), за исключением многоквартирных домов, признанных в установленном Правительством Российской Федерации порядке аварийными и подлежащими сносу или реконструкции. В соответствии с нормативным правовым актом субъекта Российской Федерации в региональную программу капитального ремонта могут не включаться многоквартирные дома, физический износ основных конструктивных элементов (крыша, стены, фундамент) которых превышает семьдесят процентов, и (или) многоквартирные дома, в которых совокупная стоимость услуг и (или) работ по капитальному ремонту конструктивных элементов и внутридомовых инженерных систем, входящих в состав общего имущества в многоквартирных домах, в расчете на один квадратный метр общей площади жилых помещений превышает стоимость, определенную нормативным правовым актом субъекта Российской Федерации. При этом не позднее чем через шесть месяцев со дня утверждения региональной программы капитального ремонта или принятия решения об исключении многоквартирных домов из такой программы нормативным правовым актом субъекта Российской Федерации должны быть определены порядок, сроки проведения и источники финансирования реконструкции или сноса этих домов либо иных мероприятий, предусмотренных законодательством Российской Федерации и обеспечивающих жилищные права собственников жилых помещений и нанимателей жилых помещений по договорам социального найма в этих домах. В соответствии с нормативным правовым актом субъекта Российской Федерации в региональную программу капитального ремонта могут не включаться также дома, в которых имеется менее чем пять квартир. В соответствии с нормативным правовым актом субъекта Российской Федерации в региональную программу капитального ремонта не включаются многоквартирные дома, в отношении которых на дату утверждения или актуализации региональной программы капитального ремонта в порядке, установленном нормативным правовым актом субъекта Российской Федерации, приняты решения о сносе или реконструкции. В соответствии с нормативным правовым актом субъекта Российской Федерации в региональную программу капитального ремонта не включаются многоквартирные дома, расположенные на территориях населенных пунктов, признанных закрывающимися на основании решений органов государственной власти субъекта Российской Федерации по согласованию с Правительством Российской Федерации (далее – закрывающиеся населенные пункты). Исключение таких многоквартирных домов из региональной программы капитального ремонта осуществляется на дату ее актуализации в связи с принятием решения о закрытии населенного пункта;

2) перечень услуг и (или) работ по капитальному ремонту общего имущества в многоквартирных домах;

Информация об изменениях:

Пункт 3 изменен с 30 июля 2017 г. – Федеральный закон от 29 июля 2017 г. N 257-ФЗ

3) плановый период проведения капитального ремонта общего имущества в многоквартирных домах по каждому виду услуг и (или) работ с учетом необходимости оказания услуг и (или) выполнения работ, предусмотренных пунктом 1 части 1 статьи 166 настоящего Кодекса, одновременно в отношении двух и более внутридомовых инженерных систем в многоквартирном доме, определяемой нормативным правовым актом субъекта Российской Федерации, при этом указанный срок может определяться указанием на календарный год или не превышающий трех календарных лет период, в течение которых должен быть проведен такой ремонт;

4) иные сведения, подлежащие включению в региональную программу капитального ремонта в соответствии с нормативным правовым актом субъекта Российской Федерации.

Информация об изменениях:

Часть 3 изменена с 20 декабря 2017 г. – Федеральный закон от 20 декабря 2017 г. N 399-ФЗ

3. Очередность проведения капитального ремонта общего имущества в многоквартирных домах определяется в региональной программе капитального ремонта исходя из критериев, которые установлены законом субъекта Российской Федерации и могут быть дифференцированы по муниципальным образованиям.

Информация об изменениях:

Часть 3.1 изменена с 9 декабря 2018 г. – Федеральный закон от 28 ноября 2018 г. N 434-ФЗ

3.1. Региональной программой капитального ремонта в приоритетном порядке могут быть предусмотрены работы по ремонту внутридомовых инженерных систем газоснабжения, ремонту, замене, модернизации лифтов, ремонту лифтовых шахт, машинных и блочных помещений.

Информация об изменениях:

Федеральным законом от 3 июля 2016 г. N 355-ФЗ в часть 4 статьи 168 настоящего Кодекса внесены изменения

4. Внесение в региональную программу капитального ремонта при ее актуализации изменений, предусматривающих перенос установленного срока капитального ремонта общего имущества в многоквартирном доме на более поздний период, сокращение перечня планируемых видов услуг и (или) работ по капитальному ремонту общего имущества в многоквартирном доме, осуществляется при наличии соответствующего решения общего собрания собственников помещений в многоквартирном доме, за исключением случая, если:

1) сокращение перечня планируемых видов услуг и (или) работ по капитальному ремонту общего имущества в многоквартирном доме обусловлено отсутствием конструктивных элементов, в отношении которых должен быть проведен капитальный ремонт;

2) запланированный вид услуг и (или) работ по капитальному ремонту общего имущества в многоквартирном доме был проведен ранее и при этом в порядке установления необходимости проведения капитального ремонта общего имущества в многоквартирном доме определено, что повторные оказание таких услуг и (или) выполнение таких работ в срок, установленный региональной программой капитального ремонта, не требуются;

3) изменение способа формирования фонда капитального ремонта произошло по основаниям, предусмотренным частью 7 статьи 189 настоящего Кодекса. Срок проведения капитального ремонта в этом случае определяется в порядке установления необходимости проведения капитального ремонта общего имущества в многоквартирном доме;

Информация об изменениях:

Часть 4 дополнена пунктом 4 с 30 июля 2017 г. – Федеральный закон от 29 июля 2017 г. N 257-ФЗ

4) в порядке, установленном нормативным правовым актом субъекта Российской Федерации, определена невозможность оказания услуг и (или) выполнения работ по капитальному ремонту общего имущества в многоквартирном доме (в том числе завершения ранее начатых оказания услуг и (или) выполнения работ) в связи с воспрепятствованием таким оказанию услуг и (или) выполнению работ собственниками помещений в многоквартирном доме, и (или) лицом, осуществляющим управление многоквартирным домом, и (или) лицом, выполняющим работы по содержанию и ремонту общего имущества в многоквартирном доме, выразившимся в недопуске подрядной организации в помещения в многоквартирном доме и (или) к строительным конструкциям многоквартирного дома, инженерным сетям, санитарно-техническому, электрическому, механическому и иному оборудованию многоквартирного дома;

Информация об изменениях:

Пункт 5 изменен с 9 декабря 2018 г. – Федеральный закон от 28 ноября 2018 г. N 434-ФЗ

5) внесение в региональную программу капитального ремонта изменений обусловлено изменением сроков проведения работ по ремонту внутридомовых инженерных систем газоснабжения, ремонту, замене, модернизации лифтов, ремонту лифтовых шахт, машинных и блочных помещений.

Информация об изменениях:

Федеральным законом от 29 июня 2015 г. N 176-ФЗ статья 168 настоящего Кодекса дополнена частью 4.1

4.1. Решения о внесении изменений в региональную программу капитального ремонта принимаются в соответствии с методическими рекомендациями, утвержденными федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере жилищно-коммунального хозяйства.

Информация об изменениях:

Статья 168 дополнена частью 4.2 с 30 июля 2017 г. – Федеральный закон от 29 июля 2017 г. N 257-ФЗ