Порядок возмещения (возврата) НДФЛ при покупке квартиры

- Как вернуть 13 процентов от покупки квартиры?

- 2 способа вернуть НДФЛ с покупки квартиры

- Какие документы нужны, чтобы получить вычет НДФЛ при покупке квартиры?

- Как заполнить налоговую декларацию?

- Как подавать документы на получение имущественного вычета?

- Итоги

Как вернуть 13 процентов от покупки квартиры?

С 2014 года порядок возврата 13 процентов от покупки квартиры немного изменился: теперь имущественный вычет можно использовать несколько раз (при приобретении нескольких объектов недвижимости) в пределах 260 тыс. руб. Этот лимит составляет 13% от максимальной суммы вычета на стоимость недвижимости, которая не может превышать 2 млн руб.

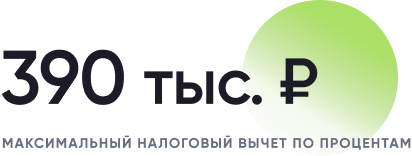

Если жилье было приобретено (построено) за счет кредитных средств, налогоплательщик вправе возместить сумму оплаченных банку процентов, но не более 390 тыс. руб.

Многократный возврат НДФЛ при покупке квартиры смогут совершить только те налогоплательщики, которые не использовали данную налоговую льготу ранее, поскольку до 2014 года таким вычетом можно было воспользоваться лишь 1 раз в жизни, независимо от стоимости объекта.

Следует учесть еще один нюанс: возмещение НДФЛ при покупке квартиры может быть произведено только в размере фактического удержанного или же самостоятельно уплаченного физическим лицом налога с доходов. То есть если лицо не получает доход и с него не удерживается подоходный налог, то и источника для возмещения налога нет.

Право на налоговый вычет обеспечено подп. 3 п. 1 ст. 220 НК РФ. Стандартной процедурой для реализации права на имущественный вычет является обращение в налоговую службу по месту регистрации налогоплательщика. При этом потребуется собрать пакет необходимых документов (подп. 6 п. 3 ст. 220 НК РФ) и передать их в ИФНС. Срок ожидания для проведения выплаты составляет 4 месяца, из которых 3 отводится на проведение камеральной проверки (п. 2 ст. 88 НК РФ) и 1 — на произведение непосредственно выплаты (п. 6 ст. 78 НК РФ).

Для возмещения налога должно быть выполнено несколько условий:

- физлицо должно быть плательщиком налога с доходов в размере 13%;

- вычет дается только по приобретенной в России недвижимости;

- для расчета за объект использовались личные средства налогоплательщика либо деньги, выданные ему по ипотечной ссуде;

- стороны сделки купли-продажи не являются близкими родственниками либо иными связанными лицами.

Время, прошедшее после приобретения недвижимости, для получения имущественного вычета значения не имеет, однако вернуть можно только тот НДФЛ, который был перечислен в бюджет за последние 3 года.

При этом налогоплательщику потребуется сдать декларацию по форме 3-НДФЛ за 3 года с целью подсчета суммы уплаченного за этот период налога. Поможет вам в этом статья «Как заполнить декларацию 3-НДФЛ за 3 года?».

Право на использование имущественного вычета предоставляется также родителям не достигшего совершеннолетия ребенка, если именно для него приобретается квартира.

А вправе ли ребенок по достижению совершеннолетия заявить имущественный вычет,если родитель приобрел для него квартиру в собственность и уже воспользовался вычетом? Ответ на данный вопрос подробно рассмотрен в Путеводителе по налогам от КонсультантПлюс. Получите пробный доступ к системе и изучите материал бесплатно.

2 способа вернуть НДФЛ с покупки квартиры

Налогоплательщику предоставляется право выбора способа, как вернуть НДФЛ с покупки квартиры:

- Если сумма уплаченного ранее налога с полученных доходов позволяет физлицу воспользоваться правом на имущественный вычет сразу, то быстрее получить все средства можно будет через ИФНС. Для этого в заявлении следует указать такой способ возврата налога, как перечисление на свой банковский счет.

- Использовать свое право на имущественный вычет налогоплательщик сможет и другим способом. Предоставляя своему работодателю (работодателям) выданное ИФНС уведомление о подтверждении права воспользоваться возмещением НДФЛ при покупке квартиры, работник может рассчитывать на получение зарплаты без удержания налога в размере 13%. Если положенная сумма не была целиком использована, то остаток неиспользованного вычета переносится на следующий налоговый период.

Преимуществом второго способа является то, что налогоплательщику не надо ждать окончания налогового периода для зачисления вычета налоговой, ведь можно начать пользоваться льготой уже в том же году, когда была приобретена недвижимость (п. 8 ст. 220 НК РФ). Кроме того, документы для получения имущественного вычета у работодателя налоговые инспекторы будут проверять в течение 30 дней (вместо 3 месяцев, если вы желаете получить возврат налога в ИФНС).

Недостатком второго способа является то, что налоговое уведомление для работодателя выдается только 1 раз на протяжении налогового периода. При смене места работы продолжать пользоваться льготой можно будет лишь со следующего налогового периода. Кроме того, применять налоговую льготу работодатель начнет с начала года, в котором получено соответствующее уведомление (письмо Минфина от 20.01.2017 № 03-04-06/2416), а не с момента покупки недвижимости.

Какие документы нужны, чтобы получить вычет НДФЛ при покупке квартиры?

В соответствии с подп. 6 п. 1 ст. 220 НК РФ, для того чтобы получить вычет НДФЛ при покупке квартиры, налогоплательщик должен собрать и представить в ИФНС такие документы:

- Договор купли-продажи (мены) на объект жилой недвижимости (квартиру, комнату или долю в них) и также квитанции о проведении расчета за него (подп. 7 п. 1 ст. 220 НК РФ). Все документы подаются в форме заверенных копий.

- Договор о долевом участии в строительстве или акт о передаче такого объекта строительства. Документ подается в виде заверенной копии.

- Если приобреталась квартира в собственность для не достигшего 18 лет ребенка, то необходимо предоставить копию его свидетельства о рождении, а также разрешение органа опеки на совершение такой сделки.

- Также потребуется заверенная копия свидетельства о регистрации права собственности на введенное в эксплуатацию недвижимое имущество (для строящегося жилья данный документ не нужен, достаточно будет акта приема-передачи объекта). С 15.07.2016 вместо «розового» свидетельства госорганы выдают выписку из Единого госреестра прав на недвижимость.

- Копии свидетельства о присвоении ИНН и документа, удостоверяющего личность заявителя.

- Кроме того, налогоплательщику желательно представить справку с места работы по форме 2-НДФЛ. Данная справка не поименована в перечне обязательных документов, однако контролеры вправе ее истребовать. Подробности см. здесь.

Для получения вычета через налоговое ведомство потребуется подать декларацию по форме 3-НДФЛ. Она представляется начиная с первого квартала года, следующего за тем налоговым периодом, в котором была приобретена недвижимость.

ВНИМАНИЕ! Для возмещения НДФЛ за 2022 год заполняйте 3-НДФЛ по обновленной форме.

Для того чтобы указать выбранный способ получения имущественного вычета, а также банковские реквизиты налогоплательщика, должно быть подано заявление на возврат НДФЛ. Срок подачи его не регламентирован, но выплаты начнутся только спустя 1 месяц после его представления. В связи с этим желательно подавать такое заявление вместе с полным пакетом необходимой документации.

По истечении отведенного срока для проведения камеральной проверки (3 месяца, если налог возвращает инспекция, и 30 дней, если НДФЛ перестает удерживать работодатель) налоговое ведомство сообщит о своем решении предоставить имущественный вычет либо об отказе. В большинстве случаев отказ в предоставлении имущественного вычета связан с неточностями, допущенными при заполнении декларации. Налогоплательщик сможет подать декларацию повторно, при этом срок проведения камеральной проверки не меняется.

Как получить имущественный вычет при участии в долевом строительстве, узнайте в авторитеном мнении экспертов КонсультантПлюс. Получие пробный доступ к системе бесплатно.

Как заполнить налоговую декларацию?

Для получения права на имущественный вычет физлицу-налогоплательщику потребуется заполнить налоговую декларацию 3-НДФЛ. Для отчета за 2022 год форма утверждена приказом ФНС от 28.08.2022 № ЕД-7-11/615@.

Заполнению подлежат 5 страниц отчетного документа: титульный лист, разделы 1 и 2, приложение 1 и приложение 7.

Трудностей с заполнением титульного листа возникать не должно, ведь в него заносится персональная информация о физлице и налоговом органе, в который декларация будет подана.

Особенности заполнения декларации:

- В раздел 1 заносятся итоговые результаты расчетов налога: к возмещению или доплате.

- В разделе 2 показывается вся последовательность расчета налоговой базы и итоговой суммы налога.

- В приложение 1 переносятся сведения о доходах из выданной работодателем справки по форме 2-НДФЛ.

- В приложение 7 вписываются сведения о приобретенной квартире, а также проставляется сумма имущественного вычета.

Если декларация заполняется вручную, то на отпечатанном бланке следует выравнивать вносимые данные по левому краю. Если декларация заполняется при помощи компьютерной программы, то по правому краю. Двухсторонняя печать не допускается, также не следует скреплять страницы, чтобы не испортить расположенные слева штрихованные коды.

Как подавать документы на получение имущественного вычета?

Подавать документы на право использования имущественного вычета можно одним из способов:

- Лично. Для этого необходимо найти время и посетить ИФНС по месту своей регистрации. Недостатком такого способа является трата личного времени и необходимость отвечать на возможные вопросы налогового инспектора.

- По почте. Документы лучше отправлять ценным письмом с описью вложения. Недостатком такого способа является то, что если с документами непорядок, то об этом можно будет узнать только спустя 3 месяца, отведенные для проведения камеральной проверки.

- Через личный кабинет налогоплательщика, заполнив предложенную форму декларации в онлайн-режиме. Сканы подтверждающих траты на квартиру документов также необходимо приложить к декларации. Преимуществом такого способа является то, что налогоплательщик сможет отслеживать статус проверки декларации и движение поданного заявления о возмещении налога.

Подробнее о заполнении декларации 3-НДФЛ онлайн читайте в статье «Каким образом можно сдать декларацию 3-НДФЛ в налоговую».

Итоги

Физлица, уплачивающие НДФЛ, при приобретении квартиры могут воспользоваться правом на возврат уплаченного ранее налога либо льготами по освобождению от удержания 13% с доходов, полученных по месту работы. Для того чтобы воспользоваться таким правом, необходимо собрать полный пакет документов и подать в свою ИФНС.

Максимальный размер имущественного вычета, предоставляемого 1 раз на всю жизнь, составляет 260 тыс. руб., а воспользоваться своим правом на него можно сколько угодно раз до полного исчерпания лимита. Это касается объектов жилой недвижимости, приобретенных с 2014 года, либо случаев, когда объект был приобретен раньше, но налогоплательщиком вообще не было использовано право на такой вычет.

Срок ожидания возмещения НДФЛ при покупке квартиры составляет не более 4 месяцев, причем сумма налога, заявленная как подлежащая возмещению в виде выплаты на счет налогоплательщика, будет перечислена ему сразу же, а получение вычета у работодателя получится более длительным.

Возврат налога за строительство дома: как оформить документы

Все о возврате налога за строительство дома: от расчетов до заполнения документов

Из прошлой статьи вы узнали, как получить вычет при покупке квартиры. А если купить или построить дом? Оказывается, и в этом случае можно вернуть 13 % от суммы покупки или расходов на строительство. Давайте разбираться, как это можно сделать.

В каких случаях вы получите вычет

Условия такие же, как при покупке квартиры:

- Вы являетесь налоговым резидентом РФ.

- Официально трудоустроены, и работодатель платит за вас 13% подоходного налога (НДФЛ).

- Имеете на руках документы, подтверждающие расходы на покупку и строительство.

- Недвижимость куплена не у взаимозависимого лица (супруг/супруга, родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный – ст. 105.1 НК РФ).

- Вы не использовали право на получение вычета или его остаток.

Если с этими условиями проблем не возникло, тогда анализируем объект недвижимости. Вы получите вычет, если:

- Купили или построили дом. При этом, совсем не важно, как строили: своими силами или прибегали к помощи наемных рабочих. Главное, сохранить документы, подтверждающие расходы.

- Купили земельный участок под строительство жилого или садового дома. Чем отличается жилой дом от садового, и может ли садовый дом стать жилым, разберемся ниже.

Какую сумму налога можно вернуть из бюджета

Максимальная сумма вычета за покупку или строительство дома – 2 млн. рублей (пп. 1 п. 3 ст. 220 НК РФ). Это значит, что на ваш счет вернут только 13 % от этой суммы – 260 тыс. рублей.

Если дом куплен в ипотеку, то положен вычет по уплаченным процентам. Таким образом, сумма лимита увеличивается до 3 млн. рублей, а сумма налога к возврату составит – 390 тыс. рублей.

Помните, что вычетом на покупку или строительство можно воспользоваться один раз в жизни, но по нескольким объектам недвижимости. Это новшество работает с 1 января 2014 года. А получить вычет по уплаченным процентам можно также единожды, но строго за один объект недвижимости (пп.1 п.3 и п.8 ст.220 НК ФР).

Если вы состоите в законном браке, то будьте готовы к приятным бонусам. У каждого из супругов есть право на вычет (Письма ФНС от 14.11.17 № ГД-4-11/23004@, ГД-4-11/23003@). Под этим следует понимать, что вместо 260 тыс. рублей, супруги могут вернуть 520 тыс. рублей. При этом, не важно на кого оформлены правоустанавливающие и платежные документы. Собственность – совместно нажитая, деньги получит каждый. Логично, что в таком случае, расходы на покупку и строительство будут составлять 4 млн. рублей.

Важный момент. Суммы, полученные в качестве средств материнского капитала или других государственных субсидий, нельзя учитывать в составе расходов на вычет.

Вычет при покупке или строительстве дома

Получить вычет при покупке дома можно по тому же алгоритму, что и с покупкой квартиры. Об этом вы читали в прошлой статье. Как быть, если дом куплен в стадии строительства, и вы планируете его достроить?

В таком случае, вы покупаете объект незавершенного строительства. Обратите внимание, это уточнение должно быть отражено в договоре купли-продажи. Иначе, вы не получите вычет за строительные работы.

Пример.

Вы купили земельный участок с недостроенным домом. В договоре купли-продажи прописано, что дом является объектом незавершенного строительства.

Только после того, как закончится строительство, и у вас на руках будет выписка из ЕГРН о праве собственности, обращайтесь в налоговую за вычетом. В вычет будут входить расходы на покупку дома и расходы на его дострой.

Особенности получения вычета при покупке земельного участка

Получить вычет за покупку земельного участка нельзя. У земельного участка есть два назначения: участок под индивидуальное жилищное строительство (ИЖС) или личное подсобное хозяйство (ЛПХ). Второе имеет отношение к садовым и огородным участкам.

Право на вычет появиться, если купить землю под строительство жилого дома, то есть с целевым назначением – ИЖС. Недостаточно купить землю и построить дом, который по документам числиться, как объект незавершенного строительства. У такого дома статус нежилого помещения. Раньше для налоговой наличие статуса «жилой дом» было принципиальным условием. По жилым строениям в вычете отказывали.

С 1 января 2019 года вышел новый закон – № 217-ФЗ «О ведении гражданами садоводства и огородничества для собственных нужд и о внесении изменений в отдельные законодательные акты Российской Федерации». В нем говорится, что постройки на садовых и дачных участках, зарегистрированные до 1 января 2019 года с назначением «жилое» или «жилое строение», с указанной даты считаются жилыми домами. Налог вернут только в том случае, если дом построен с правом регистрации (прописки) и зарегистрирован в Росреестре.

Вычет при покупке садового дома

Не путайте, в жилом доме живут круглый год, в садовом – когда наступает пора сажать картошку. Если вы купили дачный участок с садовым домом, который не признан жилым – в вычете откажут. Но если набраться терпения и перевести его в статус жилого, то получите вычет не только за дом, но и за купленную землю (Письмо ФНС России №ЕД-4-3/20904@ от 10.12.12 г.).

С 1 января 2019 года по 1 марта 2022 года дачники и садоводы могут перерегистрировать свою недвижимость по упрощенному порядку (Федеральный закон от 02.08.2019 № 267-ФЗ).

Главное, чтобы садовый дом соответствовал требованиям жилого (п.4 Постановления Правительства РФ от 28.01.2006 № 47 «Об утверждении Положения о признании помещения жилым помещением…» (ред. от 24.12.2018 г.). А именно, построен из прочного фундамента и обеспечен необходимыми коммуникациями: канализация, отопление, электричество.

Пример 1.

В 2016 году вы построили дом на садовом участке. В ЕГРН дом зарегистрирован как «нежилой». Летом вы с удовольствием проводите в нем время с семьей. С 1 января 2019 года этот дом официально считается садовым. И если вы хотите за него вычет, то необходимо перерегистрировать назначение дома на «жилой».

Пример 2.

В 2009 году вы купили земельный участок с назначением ИЖС. Построили дом только в 2016 году, тогда же и получили правоустанавливающие документы. А про возможность получения вычета узнали в 2022 году. В 2022 году вы подаете декларацию и заявляете вычет как по строительству дома, так и по приобретенному земельному участку.

Какие расходы входят в состав вычета

Не стоит думать, что в вычет включаются абсолютно все расходы по строительству дома. В налоговом кодексе указываются только расходы:

- на разработку проектной и сметной документации;

- на покупку строительных и отделочных материалов;

- на строительные и отделочные работы;

- на подключение к сетям электроснабжения, водоснабжения, газоснабжения и канализации.

Помните, что если вы купили построенный дом и сделали в нем перепланировку, то заявить вычет по строительным расходам не получится. Для этой цели дом должен иметь статус объекта незавершенного строительства.

Документы для оформления вычета

Как только ваш дом стал жилым, вы имеете полное право подать в налоговую инспекцию декларацию 3-НДФЛ на возврат налога. Как и с вычетом по квартире, декларация подается после окончания налогового периода (п.7 ст.220 НК РФ).

Если правоустанавливающие документы на дом получены в 2019 году, то право на вычет появится в 2019 году. Но подать декларацию вы сможете только в 2022 году.

Для оформления вычета подготовьте следующие копии документов:

- документы о праве собственности на дом и на земельный участок (свидетельство или выписка из ЕГРН);

- договор купли-продажи дома и земельного участка (если оформляете вычет на участок);

- платежные документы на покупку дома и земельного участка;

- платежные документы на покупку дома, земельного участка, строительных и отделочных материалов (банковские выписки, чеки, квитанции, акты о закупке материалов и.т.п.);

- договор ипотеки и справка с банка об уплаченных процентах (если покупаете дом в ипотеку).

Из оригиналов вам потребуется паспорт, справка 2-НДФЛ за год оформления вычета (дает работодатель, или выгружаете на сайте nalog.ru) и заполненная декларация 3-НДФЛ.

Как быстро и недорого оформить вычет

Вы можете подать документы лично в налоговую инспекцию, дистанционно через личный кабинет налогоплательщика или оформить вычет через своего работодателя. Никто не даст вам гарантию, что налоговая беспроблемно примет ваши документы, и на протяжении трех месяцев камеральной проверки не побеспокоит вас.

Неоднократно придется тратить время и силы, доказывая налоговой правомерность включения тех или иных строительных работ в состав расходов для вычета. Возможно, и возврат налога придется ждать больше трех месяцев. Таковы суровые реалии работы налоговых органов. Но все решается.

Меньше чем за 24 часа специалисты компании Верните.налог проконсультируют вас по вычетам, заполнят декларацию, подготовят и подадут документы в налоговую. От вас потребуется минимальное участие. Стоимость оформления вычета за один календарный год по пакету «Стандарт» – 1690 рублей.

Пакет «Премиум» предлагает полное сопровождение проверки с момента подачи, решения спорных вопросов и до получения денег на ваш счет. Стоимость оформления вычета за один календарный год по пакету «Премиум» – 3190 рублей.

Налоговый вычет в 2022 году: что нужно знать при покупке квартиры

Россияне, которые платят налог на доход физических лиц (НДФЛ), после покупки жилья могут вернуть часть уплаченных налогов из бюджета. При этом не важно, каким способом приобретена недвижимость, на собственные средства или в ипотеку.

Рассказываем что нужно знать о налоговом вычете при приобретении квартиры.

Налоговый вычет за квартиру:

Как получить налоговый вычет за квартиру: видео

Как рассчитать налоговый вычет за квартиру

Налоговые резиденты России (живут в стране не менее 183 дней в течение года и уплачивают налог с зарплаты) могут получить у государства 13% от стоимости приобретенной недвижимости. Если собственник квартиры не работает или платит налоги как ИП на упрощенной системе налогообложения, вернуть налог с помощью имущественного вычета нельзя, потому что он не уплачивается в бюджет.

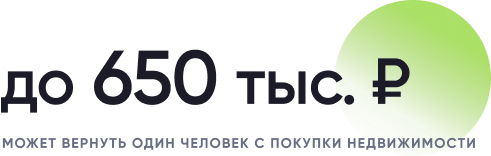

Налоговый вычет за квартиру каждому человеку дают один раз. Существует лимит, с которого будет исчисляться налоговый вычет: 2 млн руб. — для строительства или покупки жилья, 3 млн руб. — при погашении процентов по ипотеке. Таким образом, сумма имущественного налогового вычета может составить до 650 тыс. руб.: 260 тыс. руб. — за покупку квартиры и 390 тыс. руб. — уплаченные проценты по ипотеке.

Если стоимость квартиры меньше 2 млн руб., то вычет рассчитывают в зависимости от суммы покупки, а остаток можно перенести на покупку других объектов. Вычет от уплаты процентов по ипотеке возвращается одноразово и действует в отношении одного объекта недвижимости.

Пример расчета суммы НДФЛ к возврату

Если квартира стоит 1,5 млн руб., то вычет по расходам на ее покупку составит 1,5 млн руб. — можно вернуть 13%, то есть 195 тыс. руб. уплаченного НДФЛ.

При стоимости квартиры в 2 млн руб. можно вернуть 260 тыс. руб. налога.

Если недвижимость дороже, вычет будет равен максимально возможной сумме — 2 млн руб., а налог к возврату составит 260 тыс. руб.

Уплаченные проценты по ипотеке учитываются отдельно. НДФЛ вернут с той суммы, которая уже перечислена банку.

Бывают случаи, когда использовать весь вычет за год не получается. В таком случае остаток вычета можно переносить на следующие годы до тех пор, пока налогоплательщику не вернут всю сумму уплаченного НДФЛ. Растягивать вычет можно на любой период, пока государство не вернет 13% со всей суммы расходов на квартиру.

Вернуть средства за жилье, которое приобреталось в браке, может каждый из супругов. В сумме семья сможет получить до 1,3 млн руб. Также, если родители платят за долю ребенка, они могут вернуть НДФЛ с этой суммы расходов. Стоимость доли ребенка до 18 лет, оплаченная средствами родителей, не увеличивает лимит их вычета, а входит в него. Родители все равно вернут налог максимум с 2 млн руб. Просто расходы на долю ребенка учтутся как расходы родителей. Когда ребенку исполнится 18 лет и он в будущем купит свою квартиру, право на собственный вычет у него сохранится в полном объеме.

В каких случаях НЕЛЬЗЯ получить налоговый вычет за квартиру:

- Получить налоговый вычет за недвижимость не получится, если оплата строительства (приобретения) жилья произведена за счет средств работодателя или других лиц, средств материнского капитала, а также за счет бюджетных средств.

- При покупке квартиры у родственников (взаимозависимых лиц) получить вычет не получится. К таким лицам относятся: физическое лицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный. То есть купить квартиру у мамы или сестры можно, но вычет по такой сделке получить нельзя. При этом при покупке недвижимости у тещи или брата жены получить вычет можно.

- Нельзя получить вычет по унаследованной или подаренной квартире, так как вы ничего не потратили, а значит, не уменьшили налогооблагаемую базу.

- Участники военной ипотеки не могут использовать вычет на общих основаниях, так как часть суммы на жилье им дает государство.

Срок получения вычета

Обратиться за получением налогового вычета при приобретении жилья на вторичном рынке можно сразу после регистрации сделки. Если квартира приобреталась в новостройке, подать документы можно после сдачи дома в эксплуатацию и подписания акта приема-передачи жилья. Сумма налогового вычета не может превышать уплаченных вами за год налогов или ежемесячных платежей по НДФЛ.

Вернуть налог можно только за календарный год, в котором появилось право на него, и за последующие годы. Получить налоговый вычет за недвижимость за годы, предшествующие году возникновения права на вычет, нельзя. Ограничений по срокам получения вычета нет: если вы приобрели жилье в прошлом году, но не оформили вычет сразу, сделать это можно сейчас, и через десять лет, и через 20 лет после покупки квартиры. Но стоить помнить, что вернуть подоходный налог получится не более чем за три последних года.

Новостройку оплатили в 2016 году, а право собственности на нее оформили только в 2018-м. Право на вычет появилось в 2018 году. В 2022 году собственник подает декларации за 2019 и 2018 годы. Ему вернут НДФЛ, уплаченный в эти и последующие годы, а за 2017-й не вернут, потому что тогда еще не было права на вычет.

Квартира куплена в 2017 году и тогда же оформлено на нее право собственности, а оформить вычет решили в 2022 году. Вернуть налог можно за 2019, 2018 и 2017 годы.

Единственным исключением из этого правила является перенос вычета пенсионерам. Они могут получить вычет не только за тот год, когда приобрели недвижимость и оформили право собственности на нее, и последующие годы, но и за три предыдущих года.

Например

Пенсионер в 2019 году купил квартиру и в том же году вышел на пенсию. Соответственно, налог на доходы он уже не платит и вернуть его за последующие годы не сможет, так как в бюджет ничего не перечисляет. Однако он имеет право заявить вычет за 2018, 2017 и 2016 годы и вернуть НДФЛ, который заплатил до выхода на пенсию и приобретения жилья. Таким правом обладают и работающие пенсионеры: даже если они платят НДФЛ, все равно могут вернуть налог за три года до покупки квартиры.

Список документов для налогового вычета

Для начала нужно заключить сделку по покупке жилья. Затем получить в налоговой инспекции уведомление о том, что вы имеете право на вычет. И это право требуется документально подтвердить и доказать, что вы совершили покупку.

Для оформления имущественного вычета при покупке квартиры необходимы документы:

- декларация о налогах на доходы физлиц по форме 3-НДФЛ (бланк можно взять в налоговой или на ее сайте);

- справка от доходах по форме 2-НДФЛ (получить у работодателя);

- договор купли-продажи жилья;

- свидетельство о праве собственности (или выписка из ЕГРН);

- акт приема-передачи квартиры налогоплательщику (или доли в ней);

- документы, подтверждающие расходы на покупку имущества (банковские выписки, расписка от продавца о получении денег);

- паспорт;

- свидетельство о заключении брака (если квартира приобретена в браке).

При получении вычета по ипотечным процентам нужно предоставить:

- договор с кредитной организацией;

- график погашения кредита и уплаты процентов за пользование заемными средствами.

Все документы можно предоставить в копиях, однако лучше всегда иметь при себе оригиналы.

Как получить налоговый вычет через налоговую

Для того чтобы получить имущественный вычет, можно обратиться в налоговую инспекцию. В этом случае нужно дождаться окончания года, в течение которого была куплена недвижимость. Этот способ подойдет тем, кто хочет получить большую сумму сразу. Полученные средства можно направить на ремонт квартиры, покупку мебели, крупные покупки или досрочное погашение жилищного кредита.

Инструкция для получения имущественного налогового вычета через налоговую:

1. Заполнить налоговую декларацию (по форме 3-НДФЛ).

2. Получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

3. Подготовить копии документов, подтверждающих право на жилье:

- при строительстве или приобретении жилого дома — свидетельство о государственной регистрации права на жилой дом;

- при приобретении квартиры или комнаты — договор о приобретении квартиры или комнаты, акт о передаче налогоплательщику квартиры или комнаты (доли/долей в ней) или свидетельство о государственной регистрации права на квартиру или комнату (долю/доли в ней);

- при приобретении земельного участка для строительства или под готовое жилье (доли/долей в нем) — свидетельство о государственной регистрации права собственности на земельный участок или долю/доли в нем и свидетельство о государственной регистрации права собственности на жилой дом или долю/доли в нем;

- при погашении процентов по кредиту — целевой кредитный договор или договор займа, договор ипотеки, график погашения кредита (займа) и уплаты процентов.

4. Подготавливаем копии платежных документов:

- подтверждающих расходы налогоплательщика при приобретении имущества (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы);

- свидетельствующих об уплате процентов по целевому кредитному договору или договору займа, ипотечному договору (можно использовать выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит об уплаченных процентах за пользование кредитом).

5. При приобретении имущества в общую совместную собственность подготавливаем:

- копию свидетельства о браке;

- письменное заявление (соглашение) о договоренности сторон — участников сделки о распределении размера имущественного налогового вычета между супругами.

6. Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих фактические расходы и право на получение вычета при приобретении имущества.

Как получить налоговый вычет через работодателя

Получить имущественный налоговый вычет можно и через работодателя. Документы стоит подавать сразу, не дожидаясь конца года. В этом случае не нужно подавать декларацию по форме 3-НДФЛ. Вычет предоставят на основании уведомления. Налоговая инспекция выдает такой документ по заявлению. Работодатель не будет удерживать НДФЛ с зарплаты, пока не выплатит полагающийся лимит компенсации. Эти средства можно направить на погашение ежемесячных ипотечных платежей.

Инструкция для получения имущественного налогового вычета через работодателя:

- В произвольной форме написать заявление на получение уведомления от налогового органа о праве на имущественный вычет.

- Подготовить копии документов, подтверждающих право на получение имущественного вычета.

- Предоставить полный пакет документов в налоговый орган по месту жительства.

- По истечении 30 дней получить в налоговом органе уведомление о праве на имущественный вычет.

- Предоставить работодателю выданное налоговым органом уведомление. Документ будет являться основанием для неудержания НДФЛ из зарплаты сотрудника до конца года.

Как вернуть налоговый вычет при покупке квартиры?

Знаете ли вы, как сэкономить на покупке квартиры до 650 тысяч рублей? Столь существенную компенсацию можно получить от государства в качестве налогового вычета. О том, какими способами можно вернуть деньги и какие документы для этого понадобятся, расскажем в нашем материале.

Кто может получить вычет

Получить налоговый вычет в Российской Федерации можно в случае крупных расходов на основные социально значимые нужды. Например, на оплату образования или лечения, при покупке дорогостоящих медикаментов. Однако суммы компенсаций во всех этих случаях будут не столь велики. Самым прибыльным из всех существующих является возврат налога при покупке квартиры или частного дома.

Такая компенсация предусмотрена для тех, кто:

- приобрел квартиру или другую жилую недвижимость;

- построил собственный дом или купил участок для его строительства;

- погасил процент по ипотечным кредитам.

Во всех этих случаях можно рассчитывать на возврат 13% от общей суммы затрат. Но с некоторыми оговорками.

Приобретая квартиру, вы можете рассчитывать на получение компенсации от госудасртва. Фото: Мир Квартир

Приобретая квартиру, вы можете рассчитывать на получение компенсации от госудасртва. Фото: Мир Квартир

Максимальные суммы

У налогового вычета при покупке квартиры есть свой «потолок». Сколько бы вы не потратили на покупку жилья, получить компенсацию можно только за 2 млн рублей. То есть, максимальный налоговый вычет при приобретении недвижимости – 260 тысяч рублей.

Рассчитывать на большее можно лишь в том случае, если при покупке вы оформляли ипотечный кредит. Дополнительный вычет за погашение процентов по ипотеке может достигать 390 тысяч рублей (при максимальной сумме кредита в 3 млн рублей).

Обе компенсации разрешено суммировать. Так у вас появляется возможность вернуть до 650 тысяч рублей.

Важно! Есть и еще одно ограничение: размер возвращаемых средств не может быть больше суммы налогов, уплаченных в течение года. Если вы отдали в государственный бюджет меньше, чем хотели бы получить обратно, добирать вычет можно в течение нескольких лет.

И еще нюансы

У налогового вычета за покупку квартиры есть и другие особенности. Если возвращать часть средств при расходах на образование или лечение можно хоть каждый год, с недвижимостью – схема другая.

Воспользоваться правом на компенсацию разрешается только в рамках максимальной суммы. Например, если вы купили однокомнатную квартиру за 2 млн рублей, а потом приобрели еще небольшую студию за 1,5 млн, то вернуть налоговый вычет за вторую покупку уже не удастся. Вне зависимости от количества приобретенных квартир и общей суммы затрат, получить 13% можно только за 2 млн рублей и не больше.

Но если вы сначала купили квартиру за миллион, а через год или два снова потратили миллион на приобретение недвижимости, то в обоих случаях вы можете оформить налоговый вычет.

С процентами по ипотеке ситуация та же. Вы можете получать налоговый вычет за выплату процентов до тех пор, пока полностью не выберете все 3 млн рублей.

Например. Каждый год в течение трех лет вы выплачиваете по 500 тысяч рублей за проценты по ипотеке. Тогда вы имеете право оформлять налоговый вычет каждый год в течение шести лет – до тех пор, пока сумма выплат по процентам не достигнет 3 млн рублей. Даже если платежи по кредиту продолжатся, получить компенсацию уже не получится.

Максимальный размер налогового вычета при покупке недвижимости — 650 тысяч рублей. Фото: Lori.ru

Максимальный размер налогового вычета при покупке недвижимости — 650 тысяч рублей. Фото: Lori.ru

Что еще можно включить в графу расходов

Компенсировать затраты можно не только за покупку жилья, но и на другие связанные с этим расходы. Например, на составление сметной документации, покупку строительных материалов, внутреннюю отделку жилья, подключение дома к основным коммуникациям.

Но это возможно лишь в том случае, если вы приобретаете квартиру без отделки или недостроенный дом. Это условие обязательно должно быть прописано в договоре купли-продажи. Если такого пункта в договоре не окажется, то компенсировать часть затрат на ремонт уже не получится.

Например. Виктор приобрел однокомнатную квартиру без отделки в Костроме и потратил на покупку 1,7 млн рублей. Перед тем, как перевести семью в новое жилье, мужчина сделал ремонт своими силами, потратив на это 140 тысяч рублей. Эти затраты он приплюсовал к стоимости жилья. В итоге Виктор может претендовать на получение компенсации от суммы в 1 млн и 840 тысяч рублей. Размер налогового вычета в этом случае составит 239 200 рублей.

Важно! Покупка сантехники, мебели, расходы на оформление сделки купли-продажи или на любую перепланировку помещения включать в общую сумму не допускается.

Если вы покупаете квартиру в браке

Многие семейные пары приобретают недвижимость в долевую собственность. В таком случае налоговый вычет будет разделен между супругами согласно размеру их долей. Если жилье в совместной собственности, то компенсация от государства делится по договоренности супругов.

Но! Не все члены семьи имеют право на налоговый вычет. Например, если супруга – домохозяйка или работает без трудоустройства, то она не платит налоги государству и не может рассчитывать на компенсацию при покупке квартиры. То же самое касается и неработающих пенсионеров. Налога с пенсий в России пока не существует, поэтому и вычет пенсионерам не полагается.

Какие документы понадобятся

Тем, кто решит оформить налоговый вычет за покупку квартиры, предстоит собрать обязательный пакет документов. В него входят:

- копия свидетельства о праве собственности на недвижимость или земельный участок;

- договор купли-продажи недвижимости (квартиры или дома);

- документы, подтверждающие фактические затраты на покупку жилья (квитанции, банковские выписки, товарные чеки и т.д.);

- справка по форме 2-НДФЛ (для тех, кто подает декларацию).

Если налоговый вычет будет распределен между супругами, дополнительно потребуется свидетельство о заключении брака и заявление о разделе вычета.

Тем, кто хочет вернуть компенсацию за проценты по кредиту, дополнительно понадобятся:

- копия договора по ипотеке вместе с графиком погашения задолженности и выплаты процентов;

- документы, подтверждающие перечисление средств на расчетный банковский счет (кассовые чеки или справки от банка).

Как получить вычет

Получить компенсацию от государства можно двумя способами:

- через налоговую инспекцию;

- через своего работодателя.

Вы можете выбирать любой из них.

Перед обращением в налоговую необходимо собрать полный пакет документов. Фото: Lori.ru

Перед обращением в налоговую необходимо собрать полный пакет документов. Фото: Lori.ru

Вычет через налоговую

В первом случае документы на вычет можно будет подать только после окончания того года, в течение которого вы приобрели недвижимость. Обратившись в налоговую, нужно оформить декларацию по форме 3-НДФЛ, предоставить справку 2-НДФЛ и остальной набор документов.

Плюс такого способа в том, что вы получите сразу всю сумму вычета разом. Из минусов – риск столкнуться с бюрократическими проволочками. На одну только проверку документов уходит до трех месяцев. В некоторых случаях заявителям приходит отказ из-за неправильно заполненной декларации, и тогда всю процедуру оформления приходится повторять заново.

Важно! Формы деклараций для налогового вычета регулярно обновляются, поэтому сразу проконтролируйте, чтобы она была актуальной.

Вычет через работодателя

Если вы решите оформить налоговый вычет у своего работодателя, то ждать окончания налогового периода не придется. Как только сделка с недвижимостью будет завершена, можно сразу же готовить документы.

С ними опять же придется идти в налоговую. Писать заявление и ждать ответа в течение 30 дней. Потом вам останется лишь забрать готовый документ и отнести его в бухгалтерию по своему месту работы. Налог вы перестанете платить сразу же – без ожидания до конца года и заполнения деклараций.

Также бухгалтерия обязана вернуть вам и всю сумму налогов, которые вы выплатили в текущем году до момента покупки недвижимости.

Например. Вы приобрели квартиру в августе 2019 года и сразу же подали документы в налоговую. Уже в сентябре-октябре бухгалтерия перестанет вычитать 13% от вашей зарплаты. А также вернет все выплаченные вами налоги за период с января по август.

Важно! Если вы официально сотрудничаете с несколькими компаниями, то «получить освобождение» от выплат по налогам можно во всех организациях. Для этого достаточно передать документ из налоговой каждому работодателю.

Вычет при продаже квартиры

Большинство продавцов недвижимости забывают о том, что у них тоже есть возможность получить свою долю от государства.

Продавая жилье, владелец должен заплатить подоходный налог в размере 13% от полученной суммы. Например, если вы продали квартиру за миллион, то в казну придется отдать 130 тысяч рублей. Именно с этой суммы можно получить налоговый вычет. В данном случае он составит 16 900 рублей. Да, прибыль не столь значительна, но отказываться от нее тоже не стоит.

Продавец квартиры тоже имеет право получить налоговый вычет от государства. Фото: Мир Квартир

Продавец квартиры тоже имеет право получить налоговый вычет от государства. Фото: Мир Квартир

О своем праве получить налоговый вычет после покупки квартиры знают не все. Государство не спешит информировать людей, а у них самих часто не хватает времени на поиск информации. Но потратить время на подготовку документов и визиты в налоговую действительно стоит, ведь компенсация от государства может стать по-настоящему весомой финансовой поддержкой.

Как работает налоговый вычет за ипотечные проценты

Как вернуть часть уплаченных процентов с помощью налогового вычета? Кто может рассчитывать на получение данной льготы?

Что такое налоговый вычет на проценты по ипотеке?

Наряду с основным имущественным вычетом, который позволяет вернуть до 13% от расходов на покупку жилья, работающие граждане РФ могут получить вычет за ипотечные проценты. Такое право появляется в случае приобретения недвижимости в ипотеку.

С помощью этой льготы налогоплательщик может уменьшить налогооблагаемую базу и частично вернуть перечисленный в бюджет подоходный налог. Рассчитывается как 13% от суммы уплаченных процентов по ипотечному кредиту.

Связан ли вычет на проценты по ипотеке с основным имущественным вычетом?

Это две разные льготы, которые никак не связаны между собой. То есть заёмщик может получить основной вычет с покупки одного жилья, а затем приобрести в ипотеку совершенно другую квартиру и оформить возврат процентов.

Если речь идёт об одном и том же объекте, то очерёдность вычетов может быть любой. Как правило, сначала оформляют вычет за покупку жилья, а потом — с уплаченных процентов. Если суммы налогооблагаемого дохода достаточно, заёмщик может заявить в декларации обе льготы одновременно.

Указанные условия не действуют, если право на вычет по процентам возникло до 2014 года. В этом случае данную льготу можно оформить только по тому объекту, по которому был заявлен основной вычет.

Какую сумму процентов можно вернуть?

При оформлении вычета налогоплательщику возвращается 13% от суммы выплаченных процентов. Для ипотечных кредитов, выданных после 1 января 2014 года, максимальная сумма возврата составляет 390 000 рублей.

Кроме того, размер выплаты не может превышать сумму отчисленного подоходного налога.

Когда возникает право на налоговый вычет по ипотечным процентам?

Налогоплательщик может претендовать на получение вычета только после регистрации права собственности на жильё, которое было куплено в ипотеку. Подавать декларацию можно уже с начала следующего календарного года.

При этом, у данной льготы нет срока давности. Налогоплательщик может воспользоваться своим правом на вычет через несколько лет после приобретения квартиры. Этот вопрос актуален при покупке строящейся недвижимости. В данном случае проценты по ипотеке заёмщик должен выплачивать с момента подписания ДДУ, а вычет по ним он может получить только после оформления права собственности, которое возникает только через 2-3 года.

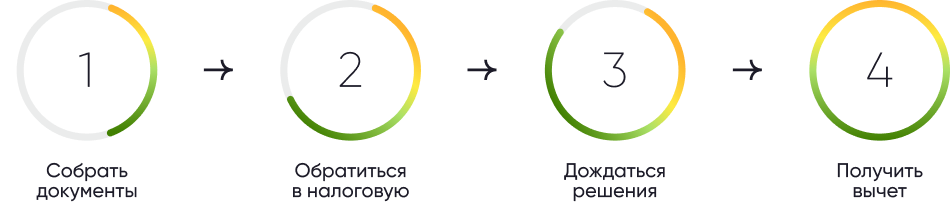

Как получить вычет по выплаченным процентам?

Чтобы заявить своё право на вычет, необходимо подать декларацию 3-НДФЛ в налоговый орган по месту жительства. Это можно сделать дистанционно через приложение «Мой налог».

Вместе с заполненной декларацией к заявке потребуется прикрепить следующие документы:

справку по форме 2-НДФЛ;

выписку из ЕГРН;

договор купли-продажи или договор долевого участия;

договор на получение ипотечного кредита;

справку об уплаченных процентах по ипотеке.

Проверка декларации и представленных документов займёт 3 месяца. После этого у налоговой будет ещё месяц перечисления денежных средств.

Энциклопедия решений. Содержание придомовой территории многоквартирного дома

Содержание придомовой территории многоквартирного дома

Жилищным кодексом РФ придомовая территория отнесена к общему имуществу собственников помещений в многоквартирном доме (далее – дом). Соответственно, на придомовую территорию устанавливается режим общей долевой собственности собственников помещений в доме (ст. 36 ЖК РФ).

Придомовую территорию следует рассматривать как территорию, прилегающую к жилым зданиям и находящуюся в общем пользовании проживающих в нем лиц, ограниченную по периметру жилыми зданиями, строениями, сооружениями или ограждениями (см. апелляционное определение СК по административным делам Самарского областного суда от 16.09.2016 по делу N 33а-11524/2016, письмо Роспотребнадзора от 07.12.2011).

Согласно п. 4 ч. 1 ст. 36 ЖК РФ, пп. “е”, “ж” п. 2 Правил содержания общего имущества в многоквартирном доме, утвержденных постановлением Правительства РФ от 13.08.2006 N 491 (далее – Правила N 491) на придомовой территории размещаются элементы озеленения и благоустройства дома, а также иные объекты, предназначенные для обслуживания, эксплуатации и благоустройства дома, включая трансформаторные подстанции, тепловые пункты, коллективные автостоянки, гаражи, детские и спортивные площадки. Указанные объекты размещаются в границах земельного участка, на котором расположен дом.

Использование придомовой территории и элементов благоустройства является правом всех собственников (ст.ст. 36, 44 ЖК РФ). Принятие решений о пределах использования, в том числе введение ограничений пользования придомовой территорией, относится к компетенции общего собрания собственников (п. 2 ч. 2 ст. 44 ЖК РФ). Если кто-либо из собственников не участвовал в общем собрании или голосовал против принятия такого решения и если таким решением нарушены его права и законные интересы, он вправе в течение шести месяцев обжаловать это решение в судебном порядке. При этом срок для обжалования начинает исчисляться со дня, когда указанный собственник узнал или должен был узнать о принятом решении (ч. 6 ст. 46 ЖК РФ).

Несение бремени расходов по содержанию придомовой территории возложено на собственников в виде платы за содержание общего имущества (ч. 1 ст. 39 ЖК РФ). При этом доля обязательных расходов собственника на содержание придомовой территории определяется его долей в праве общей собственности на общее имущество в доме (ч. 2 ст. 39 ЖК РФ). Эта доля пропорциональна размеру общей площади принадлежащего собственнику помещения (ч. 1 ст. 37 ЖК РФ).

Жилищное законодательство не ставит обязанность собственника по оплате расходов на содержание придомовой территории в зависимость от факта формирования земельного участка под домом и регистрации права на него (см. постановление ФАС Поволжского округа от 27.06.2013 N Ф06-4363/13, определение СК по гражданским делам Приморского краевого суда от 18.02.2015 по делу N 33-1276/2015). Как разъяснено в п. 67 постановления Пленума ВС РФ и Пленума ВАС РФ от 29.04.2010 N 10/22, если земельный участок под многоквартирным домом не сформирован и в отношении него не проведен государственный кадастровый учет, собственники вправе владеть и пользоваться земельным участком под этим домом в той мере, в какой это необходимо для эксплуатации ими дома, а также объектов, входящих в состав общего имущества в таком доме. При определении пределов правомочий собственников по владению и пользованию указанным земельным участком необходимо руководствоваться ч. 1 ст. 36 ЖК РФ.

В соответствии с п. 11 Правил N 491, п.п. 24, 25 Минимального перечня услуг и работ, необходимых для обеспечения надлежащего содержания общего имущества в многоквартирном доме, утвержденного постановлением Правительства РФ от 03.04.2013 N 290, содержание придомовой территории в зависимости от природно-климатических условий расположения дома включает в себя:

1) уборку и санитарно-гигиеническую очистку, в том числе:

а) работы, выполняемые на придомовой территории в холодный период года:

– очистка крышек люков колодцев и пожарных гидрантов от снега и льда толщиной слоя свыше 5 см;

– сдвигание свежевыпавшего снега и очистка придомовой территории от снега и льда при наличии колейности свыше 5 см;

– очистка придомовой территории от снега наносного происхождения (или подметание такой территории, свободной от снежного покрова);

– очистка придомовой территории от наледи и льда;

– очистка от мусора урн, установленных возле подъездов, и их промывка;

– уборка крыльца и площадки перед входом в подъезд;

б) работы, выполняемые на придомовой территории в теплый период года:

– подметание и уборка;

– очистка от мусора и промывка урн, установленных возле подъездов;

– уборка и выкашивание газонов;

– прочистка ливневой канализации;

– уборка крыльца и площадки перед входом в подъезд, очистка металлической решетки и приямка;

2) содержание мест накопления твердых коммунальных отходов, включая обслуживание и очистку контейнерных площадок;

3) содержание и уход за элементами озеленения и благоустройства, а также иными предназначенными для обслуживания, эксплуатации и благоустройства дома объектами, расположенными на придомовой территории;

4) текущий и капитальный ремонт, подготовку к сезонной эксплуатации элементов благоустройства и иных предназначенных для обслуживания, эксплуатации и благоустройства этого дома объектов, расположенных на придомовой территории.

Порядок уборки придомовой территории предусмотрен также п. 3.6. Правил и норм технической эксплуатации жилищного фонда МДК 2-03.2003, утвержденных постановлением Госстроя РФ от 27.09.2003 N 170.

Требования по содержанию придомовых территорий устанавливаются правилами благоустройства территорий, утверждаемых органами местного самоуправления муниципальных образований (п. 19 ч. 1 ст. 14, п. 25 ч. 1 ст. 16 Федерального закона от 06.10.2003 N 131-ФЗ “Об общих принципах организации местного самоуправления в Российской Федерации”). В качестве примера можно привести Правила благоустройства территории муниципального образования “город Екатеринбург”, утвержденные решением Екатеринбургской городской Думы от 26.06.2012 N 29/61, п.п. 93-100.1 которых установлен порядок содержания придомовых территорий.

Содержание придомовой территории осуществляется управляющей организацией в соответствии с договором управления домом. Управляющая организация отвечает перед собственниками за нарушение своих обязательств по надлежащему содержанию придомовой территории в соответствии с законодательством РФ и договором (п. 42 Правил N 491, см. также решение ВС РФ от 06.12.2011 N ГКПИ11-1629, постановление Тринадцатого ААС от 30.11.2016 N 13АП-26561/16).

Дворовая территория многоквартирного дома определение

Проживая в многоквартирном доме, нам очень важно, чтобы двор был чистым, зеленым, в нем было приятно гулять и проводить время.

Согласно действующему законодательству придомовая территория является собственностью жильцов. Жилищный кодекс обязывает каждого владельца содержать эту территорию в надлежащем состоянии.

Это означает, что жильцы имеют полное право распоряжаться, фактически, собственной территорией с выгодой для себя. Так, товарищество собственников жилья вполне может сдавать часть земли в аренду, а прибыль использовать для обустройства и развития мест общего пользования. Именно жильцы могут решать – займет ли свободное пространство дополнительная детская площадка, или, например, гостевая стоянка автотранспорта.

Для управления придомовой территорией жильцы дома заключают договор с управляющей компанией или создают товарищество собственников жилья.

Однако, существуют определенные правила, придерживаться которых обязаны любые организации, которые распоряжаются землёй, примыкающей к дому.

В любом дворе должно быть предусмотрено четкое функциональное зонирование придомовой территории с размещением площадок отдыха, игровых, спортивных, хозяйственных площадок, гостевых стоянок автотранспорта, зеленых насаждений.

При озеленении двора тоже необходимо соблюдать определенные правила. Например, расстояние от стен жилых домов до оси стволов деревьев с кроной диаметром до 5 м должно составлять не менее 5 м. Для деревьев большего размера расстояние должно быть более 5 м, для кустарников – 1,5 м. Высота кустарников не должна превышать нижнего края оконного проема помещений первого этажа. Это обеспечивает достаточную инсоляцию квартиры и сохранение целостности фундамента и отмостков жилого дома.

Если же деревья растут ближе 5 м от стены Вашего дома, или кустарники перекрывают оконный проем, это повод обратиться в письменном виде в управляющую компанию Вашего дома, которая, в свою очередь обращается в департамент природопользования и охраны окружающей среды для получения порубочного билета и проведения необходимых работ на придомовой территории.

Допускается наличие во дворе гостевых парковок (бесплатная стоянка автотранспортных средств жильцов дома и их гостей). Однако производить мойку автомашин, слив топлива и масел, регулировать звуковые сигналы, тормоза и двигатели на территории жилых домов, устраивать парковку на газонах и тротуарах запрещается.

Также нельзя допускать, чтобы Ваш двор использовался для транзитного движения транспорта.

Многие жильцы думают, что эту проблему решить невозможно. Но это не так. Достаточно провести собрание жильцов, где будет принято решение, установить шлагбаум или столбики, препятствующие въезд на тротуары, а также получить разрешение администрации (управы района) и согласовать со службой государственного пожарного надзора, ОГИБДД и коммунальной службой установку технических средств, контролирующих проезд транспорта во двор.

Часто перед подъездами домов или на пешеходных дорожках отсутствует или частично нарушено твердое покрытие (асфальт, тротуарная плитка или другое), в связи с чем отсутствует возможность свободного стока талых, ливневых вод и образуются лужи.

Следить за состоянием твердого покрытия двора тоже входит в обязанности управляющих компаний.

Уборка территории должна проводиться ежедневно, включая (в теплое время года) – полив территории. Уборка и выкашивание газонов, прочистка ливневой канализации должны проводиться по мере необходимости или согласно договору. В зимнее время, помимо ежедневной очистки территории от снега, должны проводиться антигололедные мероприятия (удаление, посыпание песком, антигололедными реагентами и другое).

Территория дворов жилых зданий должна быть достаточно освещена в вечернее время суток, над подъездом должны быть установлены светильники.

При временном хранении отходов в дворовых сборниках должна быть исключена возможность их загнивания и разложения, поэтому контейнеры и другие емкости, предназначенные для сбора бытовых отходов и мусора, должны вывозиться или опорожняться ежедневно, независимо от их наполнения.

Металлические сборники отходов в летний период необходимо промывать (при “несменяемой” системе не реже одного раза в 10 дней, при “сменяемой” – после опорожнения), деревянные сборники – дезинфицировать (после каждого опорожнения).

Удаление негабаритных отходов из домовладений следует производить по мере их накопления в бункере-накопителе, но не реже одного раза в неделю.

Для установки контейнеров должна быть оборудована специальная площадка с бетонным или асфальтовым покрытием, ограниченная бордюром и зелеными насаждениями (кустарниками) по периметру и имеющая подъездной путь для автотранспорта.

Размер площадок должен быть рассчитан на установку необходимого числа контейнеров, но не более 5.

Расстояние от контейнеров до жилых зданий, детских игровых площадок, мест отдыха и занятий спортом должно быть не менее 20 м, но не более 100 м.

На территории дворов жилых зданий запрещается размещать любые предприятия торговли и общественного питания, включая палатки, киоски, ларьки, мини-рынки, павильоны, летние кафе, производственные объекты, предприятия по мелкому ремонту автомобилей, бытовой техники, обуви, а также автостоянок (за исключением гостевых парковок).

В случае недобросовестного выполнения своих обязанностей управляющей компанией, жильцы вправе обратиться в суд и добиться либо снижения оплаты, либо выполнения всего перечня работ с надлежащим качеством. Кроме того, жильцы могут подать жалобу в органы Роспотребнадзора, Государственную жилищную инспекцию, либо в любой другой орган исполнительной власти по принадлежности.