Завещание или дарственная: как сэкономить при передаче жилья

Передать недвижимость родственнику или близким людям можно разными способами: по договору купли-продажи, дарственной, завещанию, наследственному договору или ренте. Каждый из способов несет для собственника и получателя различные последствия, расходы за их оформление и регистрацию тоже разные.

Рассказываем, как можно передать квартиру и иную недвижимость родственникам или близким людям, какой способ может оказаться дешевле в зависимости от ситуации.

Содержание статьи:

- Как передать имущество

- Завещание

- Дарение

- Наследственный договор

- Регистрация недвижимости по наследству

- Рента

- Купля-продажа

Как передать имущество

Любое имущество, в том числе и недвижимость, по наследству может передаваться четырьмя способами: по завещанию, по наследственному договору, по закону (если есть родственная связь с умершим), при наличии оснований, которые дают право на обязательную долю наследственного имущества. Смысл наследования заключается в том, что имущество наследникам передается после смерти наследодателя, поясняет партнер адвокатского бюро «Бишенов и партнеры» Даханаго Нагоева. По ее словам, все остальные способы передачи имущества родственникам (по договору купли-продажи, договору дарения) к наследству не относятся.

Любая сделка, влекущая переход прав на недвижимость от одного родственника к другому, законна, и все виды сделок используются в отношении оформления прав на условно наследуемое имущество, говорит партнер юридического бюро «Замоскворечье» Дмитрий Шевченко.

Завещание

Распространенный способ оформления отношений по поводу наследуемого имущества. Основным минусом является стоимость оформления прав наследника при вступлении в наследство, которая составляет 0,3% от стоимости имущества, но не более 100 тыс. руб. для близких родственников, и 0,6%, но не более 1 млн руб. для других наследников.

Для оформления завещания потребуются дополнительные платы за различные услуги. В Москве в 2022 году оформление завещания у нотариуса составляет 2,4 тыс. руб., совместного завещания супругов — 3,9 тыс. руб. Госпошлина за завещание — 100 руб. Возможно, потребуются дополнительные средства на оплату услуг нотариуса или юриста за составление текста и консультации. Они разнятся в зависимости от регионов и компаний, тарифы на услуги нотариусов в Москве устанавливаются Московской городской нотариальной палатой, поясняет юрист коллегии адвокатов «Юков и партнеры» Виктория Большакова. Точную стоимость допуслуг можно узнать на сайте нотариальной палаты региона.

«Некоторые категории граждан освобождены от уплаты госпошлины либо уплачивают ее в размере 50% нотариальных действий. Размер госпошлины не зависит от способа вступления в наследство, но самый надежный — это наследование по завещанию», — говорит Нагоева.

В то же время этот способ отличается нестабильностью и отсутствием гарантий для наследника, поскольку с учетом настроения наследодателя завещание может быть в любой момент отозвано либо выдано другое завещание, которое автоматически отменяет предыдущее, считает Шевченко. Кроме того, по его словам, завещание не распространяется на наследников, имеющих обязательную долю в наследстве, к числу которых относятся несовершеннолетние и нетрудоспособные (в том числе пенсионеры) близкие родственники наследодателя.

Дарение

Этот способ часто используется для оформления условно наследуемого имущества. Дарение отличается простотой оформления и безвозмездностью. Кроме того, при дарении между родственниками не возникает налоговой базы в отличие от завещания. Если же одариваемый не является близким родственником, то налог на дарение составит 13% НДФЛ от стоимости наследства.

«Если недвижимое имущество принадлежит единственному собственнику, то договор дарения не нужно заверять у нотариуса. Вы просто составляете его письменно, подписываете вместе с внуком и идете в Росреестр», — говорит юрист коллегии адвокатов «Юков и партнеры» Виктория Большакова.

Любая регистрация права собственности на недвижимое имущество включает в себя госпошлину за ее регистрацию, которая составляет 2 тыс. руб., при дарении дома нужно будет дополнительно оплатить передачу земли (от 350 до 2 тыс. руб. в зависимости от назначения участка). Услуга выписки из домовой книги предоставляется бесплатно. За предоставление сведений из ЕГРН взимается плата в размере 300 руб., а стоимость других услуг в любом случае варьируется в зависимости от условий сделки, поясняет Большакова.

Оформление договоров и соглашений об отчуждении недвижимого имущества (продажа, мена, дарение, отступное, внесение в уставный капитал и т. д., кроме договоров ренты и пожизненного содержания с иждивением) стоит 6 тыс. руб.

Это дешевый способ, но дарение представляет особую опасность для дарителя, поскольку после продажи даритель лишается всех прав на имущество, что может использоваться одаряемым во вред дарителю, говорит Шевченко. По словам юриста, часты случаи, когда была договоренность обеспечить дарителю право проживания в подаренном жилье, но после дарения эти договоренности не соблюдались, что приводило к затяжным и в основном безуспешным судебным разбирательствам.

Наследственный договор

Относительно новый способ регулирования наследственных отношений. Позволяет установить условия и обязательства, которые должны быть соблюдены сторонами при жизни наследодателя, что способно гарантировать интересы всех участников наследственного договора. Отрицательным моментом является его относительная дороговизна при вступлении в наследство по аналогии с завещанием, а также наличие обязательной доли в наследстве у других родственников, что не снимается условиями наследственного договора, считает Шевченко.

Регистрация недвижимости по наследству

Чтобы поставить на учет квартиру, в первую очередь необходимо получить свидетельство о праве на наследство. Для этого нужно обратиться к нотариусу по последнему месту жительства наследодателя в течение шести месяцев со дня смерти наследодателя или дня вступления в силу решения суда о признании его умершим, пояснили в отделение Росреестра по Москве. Подготовка нотариусом заявлений, поступающих в наследственное дело, обойдется в 1 тыс. руб. По завещанию, предусматривающему создание наследственного фонда, независимо от вида имущества потребуется 17 тыс. руб. Получение свидетельства об удостоверении полномочий исполнителя завещания — 2 тыс. руб.

«После проверки документов нотариус заводит наследственное дело в книге учета наследственных дел и в единой информационной системе нотариата. Все последующие заявления о вступлении в наследство остальных родственников будут уже приобщаться к заведенному нотариусом делу. Заявления о вступлении в наследство могут подаваться наследниками в течение шести месяцев с момента открытия наследства», — поясняет Нагоева. По истечении полугода с момента открытия нотариус выдает свидетельство о праве на наследство.

Рента

Договор пожизненной ренты или пожизненного содержания с иждивением нередко используют для оформления отношений к недвижимому имуществу между различными людьми, как родственниками, так и не родственниками. В соответствии с соглашением получатель ренты передает свое имущество в собственность плательщика ренты, тот в свою очередь обязуется в обмен на это периодически выплачивать получателю ренты определенную денежную сумму. Срок обязательства по выплате определяется сроком жизни получателя ренты или указанного им третьего лица (лиц).

Соглашение сторон должно быть удостоверено нотариусом. В нем можно прописать любые варианты и случаи для достижения гарантий каждой из сторон сделки. Размер госпошлины составляет 0,5% от стоимости имущества, но не более 20 тыс. руб.

Купля-продажа

Передача квартиры по договору купли-продажи является возмездной сделкой, которая предполагает уплату. При этом она должна быть совершена по рыночной стоимости. Если сделка пройдет без оплаты или по заниженной стоимости (ниже кадастровой) на 20% и более, то у налоговой инспекции могут возникнуть вопросы. Это грозит доначислением налогов приобретателю недвижимости по ставке 13% на сумму полученной им налоговой выгоды. Также сделку можно будет потом оспорить.

Можно ли переоформить ипотеку на другого человека

После заключения ипотечного договора банк и клиент сотрудничают годами. За это время могут возникнуть новые обстоятельства, произойти радикальные изменения, в связи с которыми иногда требуется передать имущественные права на недвижимость и обязанности по кредиту. К таким ситуациям относятся:

развод супругов-созаемщиков, проживающих в ипотечной квартире;

потеря платежеспособности в связи с увольнением или болезнью;

отсутствие необходимости в жилплощади, желание продать объект;

смена страны проживания.

Надоело переплачивать? Рефинансируйте!

дополнительная сумма на личные нужды

До 90% от стоимости залоговой недвижимости

Закон говорит, что можно переоформить ипотеку с согласия банка на родственника или третье лицо. Финансовые организации не получают никаких выгод от этой процедуры, но с готовностью идут навстречу клиентам.

Процесс регулируется 77 статьей ФЗ «Об ипотеке». Банк может одобрить два типа сделки:

переоформление займа на другого человека;

рефинансирование, при котором кредит оформляется в новой финансовой организации.

Если ипотека переоформляется в рамках бракоразводного процесса, учитывается также Семейный кодекс, интересы как супругов, так и детей.

Когда возникает необходимость переоформить ипотеку на другого человека

Рассмотрим подробнее причины для смены заемщика и то, как осуществляется перевод кредита в различных случаях:

Ухудшение материального состояния. Финансовая ситуация в семье за несколько лет может измениться как в лучшую, так и в худшую сторону. В последнем случае банк предложит рефинансирование займа с целью снизить нагрузку на семейный бюджет с продлением срока кредитования. Также можно перезаключить кредитный договор с платежеспособным родственником.

Смена семейного статуса. Необходимость переоформления ипотечного кредита возникает в связи с разводом и необходимостью передать кредитные обязательства одному из супругов. Банк одобрит сделку, если соискатель подтвердит финансовую состоятельность.

Смена кредитного учреждения. При обнаружении более выгодной программы с комфортным графиком выплат переоформить ипотеку можно даже без согласия банка. Заемщик заключает другой договор и гасит старый кредит. Насколько окажется выгодной такая перемена, нужно продумать. При переоформлении могут взять комиссию за саму сделку и страхование.

Смерть заемщика. В этой ситуации умерший исключается из сделки, а его кредитные обязательства передаются наследнику имущества. В некоторых случаях требуется решение суда для определения стороны, которая получит наследство.

Кто может стать новым заемщиком

Перечислим варианты переоформления ипотеки.

Кредит предоставляется под залог имеющейся недвижимости.

до 50% от стоимости имеющейся недвижимости

На срок До 15 лет

На родственников. Простое решение, особенно если имеются в виду ближайшие члены семьи. Муж и жена могут делить между собой обязательства по ипотеке как созаемщики или выкупить и переписать часть имущества на себя после развода. При взаимном согласии выплачивать кредит может один супруг, а получить квартиру – другой.

На детей. Закон позволяет переоформить квартиру в ипотеке на несовершеннолетнего ребенка по дарственной. Обязательства по договору переходят родителю или опекуну, взявшему на себя нагрузку по кредиту. Банк также идет навстречу, если заемщики пенсионного возраста хотят переоформить ипотеку на взрослых детей. Кредитная организация предоставляет возможности оплаты 50% оставшегося займа, в том числе посредством потребительского кредита, составления дарственной.

На третье лицо. Новому заемщику передается закладная, согласно которой, он имеет право на жилую площадь. В этом случае можно переоформить ипотеку на другого человека полностью. Банки соглашаются на такую сделку неохотно и при определенных обстоятельствах: заемщик стал нетрудоспособным, поменял место жительства или оформил развод. Также кредитную недвижимость иногда продают, получив в наследство вместе с займом.

Как переоформить ипотеку: требования, сбор документов, подача заявки

У каждого банка есть список требований к новому заемщику и ограничений в передаче жилищного займа. В обобщенном виде критерии выглядят так:

возраст в пределах 21-65 лет;

наличие постоянного места работы и стабильного заработка;

временная или постоянная регистрация в городе присутствия банка;

В каждом случае банк индивидуально решает, можно ли переоформить ипотеку на другого заемщика, на основании его соответствия общим и собственным внутренним требованиям. Кредитное учреждение имеет право отказать кандидату, если хотя бы один критерий не будет соблюдаться.

Список документов, которые понадобятся для передачи займа, включает:

трудовую книжку или контракт;

справку о доходах;

Также могут потребоваться документы о семейном статусе, СНИЛС, ИНН нового заемщика, заграничный паспорт, сведения о наличии имущества, военный билет.

Заемщик, который передает кредитные обязательства, должен предоставить только заявление и паспорт.

Как переоформить ипотеку – поэтапно:

обратиться в банк и объяснить причины решения – ознакомившись с ситуацией, кредитная организация предоставит консультацию, предложит варианты действий;

собрать и подготовить документы – новый заемщик занимается необходимыми бумагами для оформления кредита;

продолжать вносить платежи по ипотеке, пока банк будет рассматривать заявку, чтобы избежать просрочки;

получить акт независимого оценщика – кредитная организация может попросить нового заемщика подготовить отчет;

дождаться вынесения заявки по смене клиента в Кредитный комитет;

оформить сделку передачи обязательств по кредиту.

На заключительном этапе прежний собственник пишет заявление о досрочном погашении задолженности за счет займа нового клиента, после чего получает выписку о закрытии кредита и отсутствии долга перед банком. С новым заемщиком кредитная организация заключает договор об ипотеке, где прописан график внесения платежей и другие условия. Факт залога жилья необходимо зарегистрировать в Регпалате или МФЦ.

Процесс может занять от 2 до 8 недель, как и оформление обычного ипотечного кредита.

Ограничения на сделку

Переоформить ипотеку на другого человека по стандартной схеме нельзя, если:

кредит взят на льготных условиях – заменяющий заемщик должен удовлетворять требования специальной программы;

есть задолженность по ЖКУ – передать обязательства не получится до полного из закрытия;

заемщик перестал вносить платежи по графику во время переоформления – банк оставляет за собой право отказать.

Узнайте больше о том, как переоформить ипотечный кредит на другого человека, у менеджеров «Росбанк Дом».

Ипотека иностранным гражданам

Вопрос-ответ: как купить квартиру на аукционе?

Условия и документы для оформления ипотеки

Ипотечная география: средние ставки по жилищным кредитам в разных странах мира

Погашение ипотеки: способы и порядок выплаты ипотечного кредита

10 необычных архитектурных сооружений в России, о которых вы могли не знать

-

- Рекомендации клиентам

- Вопросы и ответы

- Контакты

- Калькулятор ипотеки

-

- Партнерам

- Информация для заемщиков

- Правовая информация

- Раскрытие информации о ПАО РОСБАНК

- Раскрытие информации об АО «КБ ДельтаКредит»

(с 1 июня 2019 г. реорганизовано путем присоединения к ПАО РОСБАНК)

© 2022. ПАО РОСБАНК. Генеральная лицензия №2272 от 28.01.15

Переоформление квартиры на другого собственника

|

Максим Иванов Автор статьи Практикующий юрист с 1990 года |

Обычно, когда говорят о переоформлении квартиры, речь идет о передаче жилья в собственность своих близких. Однако переоформлять права собственности следует и в случае передачи недвижимости посторонним лицам. Иногда, стандартные для посторонних, сделки оформляются и между близкими родственниками, все зависит от обстоятельств и преследуемых целей. Поговорим об этом подробнее.

Варианты переоформления прав на недвижимость

Существует шесть основных вариантов переоформления недвижимости на других людей. Часть из них применяется в основном родственниками, но и остальные варианты могут быть применены для передачи имущества близким. В настоящее время используются следующие варианты:

- Купля/продажа жилья. Независимо от степени родства участников сделки проводится она на общих основаниях. То есть оформляется официальный договор купли/продажи, уплачивается государственная пошлина, продавец обязан заплатить налоги с суммы указанной в договоре, покупатель получает право на налоговый вычет. Благодаря налогу при переоформлении жилья на близких эта сделка может быть невыгодной.

Если квартира находилась в собственности более 3 лет от уплаты налога на доходы физ.лиц продавец освобождается.

- Обмен квартирами. Обычно этот метод применяется в случаях, когда одна из сторон желает улучшить условия проживания, а вторая рассчитывает на получение компенсации, за ухудшение своих условий.

Обратите внимание! Обмен жилища может производиться по двум принципиально разным договорам.

Законодательство предусматривает два вида схожих договоров, а именно договоры мены и обмена. В первом случае квартиры обмениваются собственники и по результатам договора они приобретают права собственности на другое жилье. Во втором случае жильем меняются наниматели (не все квартиры до сих пор приватизированы) в этом случае участники сделки приобретают не право собственности, а право пользования жилищем. Задайте вопросы по переоформлению приватизированных квартир нашим юристам.

Из за сложностей в нахождении людей, которым полностью подходят квартиры друг друга, в настоящее время, обмен жилья практикуется очень редко.

- Дарение жилища. Вариант используется не только между родными и близкими. При использовании этого способа можно избежать уплаты налогов и сбора большого пакета документов. Поэтому способ используют, в частности, для передачи родственникам квартир, находящихся в собственности менее трех лет. Кроме того, подарки полученные одним из супругов не подлежат разделу при разводе.

Дарение – вариант оформления сделки с недвижимостью, позволяющий стороне брака, имеющей лучшее финансовое положение, защитить свои имущественные права, на случай осложнения семейных отношений и развода.

- Получение квартиры по наследству. Чаще всего этот случай происходит между родственниками. Однако законодательство позволяет владельцу оставлять свою собственность в наследство посторонним людям или организациям. Если недвижимость передается посторонним, обязательно наличие оформленного в соответствии требованиями законодательства завещания. Родственники могут приобрести права на жилище и без этого документа в порядке, установленной законодательством, очередности наследования.

- Раздел имущества являющегося совместным. Чаще всего речь идет о квартирах приобретенных в браке. В общем случае все купленное в период брака принадлежит супругам в равных долях. Однако существуют значительные нюансы и, очень часто, решать эту проблему приходится через суд.

- Рента. При этом варианте передача прав собственности на квартиру происходит за периодические выплаты. Периодичность и размер выплат устанавливаются соответствующим договорам. Метод получил довольно широкое распространение в связи с наличием множества предложений, адресованных одиноким пожилым людям о пожизненных выплатах за последующее право на их жилье.

Будьте осторожны! Достаточно часто предложения пожизненной ренты подаются мошенниками.

Если у вас есть сложные вопросы по переоформлению квартир, вы можете получить ответ на них у наших юристов.

Перерегистрация прав собственности

Окончательно право собственности на жилище оформляется в Росреестре. Сам же переход прав собственности может подтверждаться одним из нескольких документов: договоры, свидетельство о праве на наследство, решение суда. Эти документы оформляются в соответствующих организациях – нотариате или суде.

Для переоформления квартиры на другого собственника в процессе сделки, понадобится присутствие всех ее участников и следующие бумаги:

- Документы подтверждающие личности участников сделки.

- Документы подтверждающие право собственности на жилье. Это могут быть: свидетельства о приватизации, договоры покупки/продажи, дарения, свидетельство о праве на наследство и т.п.

- Кадастровый паспорт. Документ получают в Росреестре. Он содержит все сведения об объекте недвижимости.

- Технический паспорт квартиры. Документ оформляется в Бюро технической инвентаризации (БТИ).

- Если у квартиры есть несколько собственников и вы желаете переоформить права на принадлежащую вам часть, необходимо получить нотариально заверенное разрешение всех остальных собственников на проведение этой сделки.

Если участником сделки с квартирой является несовершеннолетний понадобится его личное присутствие, а также разрешение органов опеки и попечительства и его родителей или официальных опекунов.

Процедура переоформления квартиры

Если квартира приобретается в результате дарения, купли/продажи и других сделок. Для их оформления должен быть составлен соответствующий законодательству договор. Новый владелец должен отправиться с ним в Росреестр и написать соответствующее заявление. Только после регистрации в этом органе можно считать, что права собственности окончательно перешли к нему.

При наследовании квартиры процесс ее переоформления существенно замедляется и усложняется. Во-первых, само наследство не может быть оформлено ранее чем через 6 месяцев после смерти наследодателя. Во-вторых, очень часто наследник не единственный и, даже при наличии завещания, возникают длительные судебные тяжбы. Получив право собственности на квартиру по свидетельству о праве на наследство или решению суда, собственник тоже должен зарегистрировать этот факт в Росреестре, только после этого он может считать, что переоформление завершено.

Нюансы переоформления квартир

Вариант переоформления квартиры через сделку купли/продажи считается наиболее надежным. Расторгнуть сделку проведенную на основании договора, когда покупатель выполнил свою часть обязательств, почти нереально. При оформлении же дарственной, даритель может отменить это решение через суд. Зато получатель подарка не обязан делиться им с кем либо, в том числе и с супругом при разводе, поэтому такой вариант переоформления достаточно часто используют не только при реальном подарке близким, но и при оформлении квартир, которые на самом деле проданы.

Договор ренты является одним из самых рискованных. При этом риску подвергаются обе стороны. Приобретатель имущества может недобросовестно исполнять свои обязанности, а собственник может начать выдвигать дополнительные требования. Обе стороны могут начать толковать условия договора в свою пользу. Зато при полноценном выполнении договора владелец недвижимости получает материальную поддержку в течение длительного времени, а приобретатель, в конечном итоге, получает жилье по цене ниже рыночной.

Переоформление прав собственности на квартиру в результате раздела имущества и наследования зачастую сопровождается длительными спорами, которые, в конечном итоге, чаще всего приходится разрешать в суде.

Обратите внимание! Все варианты переоформления квартиры, кроме приобретения жилья в новостройке в обязательном порядке требуют привлечения к делу нотариуса.

Резюме

Конкретный вариант переоформления передаваемой или получаемой квартиры во всех случаях следует выбирать в зависимости от целей преследуемых участниками сделки. К решению лучше прийти на основании консенсуса. Составитель завещания, а юридически это односторонняя сделка, может пожелания наследников игнорировать и действовать по своему усмотрению. В ряде случаев такое решение может привести к тому, что завещание будет опротестовано в суде.

Как переписать квартиру на другого человека (собственника)

Последние изменения: Октябрь 2022

Переоформление квартиры организуют различными способами, в зависимости от признаков возмездности, момента перехода прав к новому хозяину, особых условий. От этих параметров зависит выбранная форма сделки и основание, по которому Росреестр внесет запись о смене собственника. Передача недвижимости предполагает составление и подписание документа, на основании которого одна сторона отдает свое право на собственность в пользу другой стороны. Условия, сроки, нюансы перехода фиксируют в договоре, подписываемом текущим владельцем объекта.

Способ переоформления квартиры

Под переоформлением недвижимости понимают изменение основных сведений о ней, и, прежде всего, информации о владельце. Новый собственник обретает все полномочия по распоряжению жильем после того, как в базе Росреестра появится запись о смене владельца. Если переоформление квартиры на другого собственника не связано с принудительными мерами изъятия объекта, документальным основанием выступает договор, подписываемый владельцем по доброй воле.

Под переоформлением недвижимости понимают изменение основных сведений о ней, и, прежде всего, информации о владельце. Новый собственник обретает все полномочия по распоряжению жильем после того, как в базе Росреестра появится запись о смене владельца. Если переоформление квартиры на другого собственника не связано с принудительными мерами изъятия объекта, документальным основанием выступает договор, подписываемый владельцем по доброй воле.

Варианты соглашений, как переписать квартиру, предполагают различные обстоятельства, при которых будет выполнена сделка:

- Покупка. Правила регулируются Гражданским Кодексом (ст. 549-558). Основана на принципе возмездности, когда цена устанавливается в пределах разумного диапазона. Это двусторонняя сделка, когда обе стороны согласовывают обстоятельства, при которых продавец согласен передать право на квартиру, а покупатель согласен выплатить некоторую сумму, заявленную продавцом. Сделки проводятся только на добровольных условиях между дееспособными лицами. Если продавец заработал прибыль от продажи (цена покупки была ниже), и квартира находилась в собственности менее 5 лет, придется уплатить подоходный налог, составляющий 13% от заработанной суммы. Для покупателя доступен налоговый вычет, составляющий те же 13% от дохода, но не более 260 тысяч рублей.

- Дарение. Организуют согласно положениям ст. 572-582 ГК РФ. Предполагает безвозмездную передачу имущества по дарственной. В отличие от купли-продажи, сделка считается односторонней, не требует согласия одаряемого. Последний, в свою очередь, решает, принимать ли имущество в собственность или отказаться. Дело в том, что для одариваемого квартира считается доходом, с которого необходимо оплатить налог. Освобождены от налога только близкие родственники. Во избежание споров и появления других претендентов, рекомендуется подписывать дарственную у нотариуса.

- Завещание. Нормы законодательства, посвященные наследованию, находятся в ГК РФ – ст. 1110-1175. Если завещатель хочет при жизни распорядиться имуществом и передать квартиру конкретному человеку, составляется завещание. Наследник вправе решать, принимать ли имущество или отказаться от наследства. Вместе с наследуемой квартирой наследник принимает на себя долговые обязательства умершего (непогашенные кредиты, невыплаченные задолженности). Если сумма долга превышает стоимость квартиры, целесообразнее отказаться от принятия наследства. На принятие решения отводится 6 месяцев, а после выдачи свидетельства о наследстве перерегистрацию завершают в Росреестре. Расходы на переоформление зависят от близости родства между завещателем и наследником: для членов семьи, включая родителей, пошлина составит 0,3% от стоимости квартиры, для дальних родственников и посторонних пошлину рассчитывают по 0,6% годовых.

- Рента. Передача квартиры по ренте предполагает наличие принципа возмездности. Приобретатель обязан ухаживать и содержать бывшего владельца квартиры, либо платит ему некоторую сумму, оговоренную в пунктах соглашения. Момент перехода права собственности определяют датой смерти собственника, либо конкретный период времени после подписания договора. Положения ГК РФ, посвященные ренте, приводятся в ст. 589-605. Оформление рентного договора завершается в нотариальной конторе, а перерегистрацию собственника проводят в Росреестре или через МФЦ.

- Обмен собственности. В Гражданском Кодексе 5 статей посвящены описанию правил обмена недвижимостью – ст. 567- 571. Обмен предполагает возможность доплаты, либо простую смену собственности на квартиру другого участника мены, с переоформлением взамен своей квартиры в пользу владельца получаемого жилья. Оба владельца становятся одновременно продавцами и покупателями. Если объекты е равнозначные по стоимости, отдельно согласуют доплату в пользу собственника более дорогого жилья.

Какой из вариантов выберет человек, зависит от конкретных особенностей ситуации.

Процесс перерегистрации прав

Независимо от особенностей сделки, алгоритм переоформления права собственности на нового владельца выглядит одинаково:

-

Готовится договор, соответствующий ситуации. Собирают пакет документации, подтверждающей легитимность сделки. Договор заверяют у нотариуса, который проверит документы на объект. Пакет собранной документации на объект и стороны договора подают в Росреестр, предварительно заплатив госпошлину. Помимо Росреестра можно обращаться в ближайшее отделение МФЦ, а при отсутствии возможности лично присутствовать, готовят доверенность на представление своих интересов другим лицом. После проверки бумаг регистрирующий орган вносит изменения в базу и выдает новую выписку ЕГРП с фиксацией перехода права.

Решение регистрационного органа подлежит судебному оспариванию, если заявитель уверен в своей правоте.

Список бумаг для Росреестра

Каждая ситуация уникальна, и в зависимости от того, что и на каких основаниях переоформляется, могут быть свои нюансы.

-

Гражданские документы сторон (прежний и новый собственники готовят паспорта для регистрации купли-продажи, по односторонним сделкам достаточно паспорта заявителя). На недвижимость готовят техдокументацию, идентифицирующую конкретный объект собственности с указанием индивидуальных параметров – кадастровый паспорт, документы от БТИ. Если есть другие собственники, заявитель предварительно оформляет и подает в Росреестр нотариально заверенное согласие на сделку остальных. Регистрационная пошлина для всех видов собственности и обстоятельств переоформления права собственности составляет 2 тысячи рублей. Реквизиты для перечисления берут в отделе МФЦ, Росреестре, либо через сайт Госуслуг.

Особенности выбора

Зная особенности различных сделок, собственникам будет проще сориентироваться и выбрать оптимальный вариант переоформить квартиру. Для незнакомых лиц рекомендован обычный договор купли-продажи, где четко фиксируют процесс расчетом и исполнения обязательств сторон.

Если есть риск оспаривания документа другими претендентами на жилье, настоятельно рекомендуется обращаться за помощью к нотариусу. Он проверит чистоту сделки и подтвердит полную законность мероприятия, исключая оспаривание и судебные иски о признании перерегистрации жилья незаконной.

Если вы все же сомневаетесь в правильности ваших действий или оформленных документах, то обратитесь к нашему юристу через чат, форму ниже или по телефонам.

Все про переоформление ипотеки на другого человека

Ипотека – это довольно длительный процесс сотрудничества между банком и клиентом. В течение этого времени могут возникнуть обстоятельства, благодаря которым сотрудничество станет обременительным, и тогда клиент банка может задуматься о том, чтобы сменить финансовую компанию, либо и вовсе переоформить заем.

Ипотека – это довольно длительный процесс сотрудничества между банком и клиентом. В течение этого времени могут возникнуть обстоятельства, благодаря которым сотрудничество станет обременительным, и тогда клиент банка может задуматься о том, чтобы сменить финансовую компанию, либо и вовсе переоформить заем.

- Можно ли переоформить ипотеку на другого человека?

- Что говорит закон?

- Причины

- Ухудшение материального положения

- Переход в другой банк

- Изменение семейного статуса

- Другие причины

- Нюансы переоформления

- В Сбербанке

- В ВТБ

- В других банках

- Процесс переоформления

- Что потребуется?

- Пошаговые действия

Можно ли переоформить ипотеку на другого человека?

Причин на то, чтобы заняться переоформлением, существует множество. Но первое, что должен сделать клиент банка – это обратиться в свою финансовую компанию, где он брал деньги в долг.

Переоформить ранее оформленный заем можно только если на то согласна сама финансовая компания. Конечно, у самих банков от такой процедуры никакой выгоды нет, но, в большинстве случаев, они идут на встречу клиенту. Крупные государственные финансовые компании, такие как Сбербанк и ВТБ банк, чаще всего разрешают сделку, так как уже не единожды осуществляли операции по смене собственника.

Зачастую такой метод позволяет с успехом погасить задолженность.

Что говорит закон?

В РФ закон гласит, что есть всего две причины, согласно которым финансовая компания может одобрить подобные сделки. И это:

- переоформление займа на иное лицо;

- рефинансирование, благодаря которому клиент банка перекредитовывается в другой финансовой компании.

Основной закон, регулирующий данный вопрос – это ФЗ «Об ипотеке», статья 77.

Если же жилище переоформляется при бракоразводном процессе, то учитывается так же Семейный кодекс и статьи с 33 по 39, а так же статья 45 и 60. Здесь учитываются интересы не только мужа и жены, но и несовершеннолетних детей.

Причины

Разберем более подробно, что именно может послужить для такого решения, как осуществляется перевод ипотеки на другое лицо или рефинансирование.

Ухудшение материального положения

Если учесть, что ипотечные займы выдаются на довольно долгий срок, нет ничего удивительного в том, что финансовое положение клиента может за все это время стать хуже. Если подобная ситуация возникает, то финансовые компании обычно предлагают следующее решение вопроса:

- рефинансирование займа под более низкий процент;

- увеличение срока кредитования и, соответственно, уменьшение размера платежей.

Иногда заемщик сам предлагает переоформить кредит на другого человека (например, на родственника). Кредитор может пойти на подобные уступки, но только если новый заемщик платежеспособен.

Переход в другой банк

Если учесть, что на данный момент конкуренция между банками достаточно велика, финансовые компании стараются заводить себе постоянных клиентов – особенно таких, которые приносят им прибыль в виде ипотечных займов.

В результате другие банки могут предложить вам более низкий процент займа, более лояльные условия, минимальный пакет документов, более длительный срок кредитования и так далее. Важно, что чтобы оформить данную процедуру, не нужно получать согласие банка, в котором вы первоначально оформили кредит.

А что же тогда нужно? Необходимо:

- Заключить договор с новой финансовой компанией, взять у них деньги и погасить кредит в старом банке.

- Заранее нужно продумать все нюансы – в том числе и выгоду от нового кредитования. К примеру, с вас в новом банке могут взять дополнительные комиссии за переоформление кредита и оформление страховки.

Рассчитать новые условия по ипотеке можно на онлайн-калькуляторе.

Изменение семейного статуса

Если супруг с супругой разводятся, то часто возникает ситуация, когда перед бывшей семьей встает вопрос, как именно следует переоформить ипотечный договор, по которому один был заемщиком, а второй – созаемщиком или поручителем.

Особенно этот вопрос будет актуален в том случае, если ипотека остается на одном супруге, а квартира переходит к другому.

В этом случае банк может одобрить принятие решения по переходу ипотеку от одного заемщика к другому. Однако новый заемщик должен будет подтвердить свою финансовую состоятельность.

Другие причины

А вот и другие случаи, когда может понадобиться перекредитование:

- Возможно, изначально ипотечный заем был взят для кого-то из родственников или друзей.

- Человек решил провести процедуру рефинансирования. Потому что помимо ипотеки есть и иные кредиты, и их было бы удобно погашать одним платежом.

- У человека нет финансовой возможности выплачивать заем, и его родственники берут эту обязанность на себя.

Все эти варианты так же могут стать причиной для переоформления ипотеки.

Нюансы переоформления

Как уже и говорилось ранее, такие крупные банки, как Сбербанк, ВТБ банк и Россельхозбанк пусть и не охотно, но все же соглашаются на переоформление кредита, так как в подобных сделках у них имеется большой опыт. Разберем, каковы нюансы подобного переоформления.

В Сбербанке

Банк Сбербанк, имеющий огромный опыт на подобном поприще, разработал свою программу рефинансированию, но при этом не слишком лояльно относится к тем клиентам, которые хотят переоформить заем на другого человека.

На текущий момент ставка по перекредитованию составляет 9,5%, но, даже если банк отказал вам в процедуре, ничто не мешает вам взять средства в долг в другом банке и погасить кредит в Сбербанке. Предложение о рефинансировании прописано на странице www.sberbank.ru.

В ВТБ

Так же как и Сбербанк, ВТБ банк так же не слишком охотно идет на переоформление, ведь для банка это связано с определенными рисками. И все же попытаться подать заявку на переоформление можно, особенно если новый клиент в состоянии подтвердить свою платежеспособность.

Так же как и Сбербанк, ВТБ банк предлагает программу рефинансирования на следующих условиях:

- Фиксированная ставка по данной программе составляет 8,8%.

- Кредит выдается исключительно в рублях.

- Важно, чтобы первоначальный взнос составлял не более 80% о суммы, которая берется в кредит.

- Максимальный срок кредитования при рефинансировании составляет 30 лет.

- Подобным образом можно занять у банка до тридцати миллионов.

- За оформление кредита в банке не взимаются комиссии.

Подробности рефинансирования прописаны на странице www.vtb.ru.

В других банках

Какие еще банки и на каких условиях предлагают рефинансирование?

- Газпромбанк, так же как и Автобанк, предлагает рефинансирование от 8,8% на срок до 30 лет www.gazprombank.ru.

- Тинькофф банк в свою очередь предлагает процентную ставку от 8,25% на срок до 25 лет и на сумму от трехсот тысяч рублей.

- Россельхозбанк так же готов предложить свои услуги на сумму от 100 тысяч рублей сроком до 30 лет и с процентной ставкой от 9,05%. www.rshb.ru.

Процесс переоформления

Разберем подробнее, что нужно сделать для того, чтобы кредит был переоформлен.

Что потребуется?

Пожалуй, одного только вашего желания переоформить кредит будет недостаточно. Нужно найти человека, который будет согласен на переоформление. Кроме того, есть один важный нюанс – такой человек должен быть состоятельным и суметь подтвердить свои доходы.

Кроме того, можно продумать этот нюанс заранее и еще на стадии оформления кредитного договора прописать в нем нюанс, согласно которому, при желании, вы сможете переоформить ипотеку на другого человека.

Если же речь идет о рефинансировании, то здесь все еще проще. Для другого банка нужно будет собрать следующие бумаги:

- заявление-анкету, в которой будет прописано, какой именно пакет услуг вы выбрали;

- паспортные данные всех лиц, которые участвуют в оформление – в том числе созаемщиков и поручителей;

- документы на недвижимость;

- подтверждение доходов.

Так как образец анкеты есть практически на любом сайте, предлагающем рефинансирование, то этот пункт особых проблем вызвать не должен. Кроме того, образец и бланк для заполнения всегда можно запросить в отделении банка.

Как правило, если потенциальный клиент предоставил весь необходимый пакет документов, рассмотрение заявки не затягивается более недели.

Как видите, достаточно большое количество банков предлагает программу по рефинансированию. Но, как правило, она действует только в отношении следующих граждан:

- лица должны достигнуть 21 года;

- гражданин должен работать непрерывно на одном и том же рабочем месте хотя бы в течение полугода.

А вот для пенсионеров и лиц, которые достигнут пенсионного возраста еще до того, как будет погашен кредит, данная программа не действует.

Пошаговые действия

Для того, чтобы получить возможность переоформить заем, нужно предоставить в банк список определенных документов. Список этих документов уже указан выше. Важно, что финансовая компания, помимо уже указанного перечня, может затребовать и другие документы.

Итак, как же выглядят действия по переоформлению ипотеки?

- Для начала нужно подать в банк заявление, где будет указано, почему вы решили переоформить или рефинансировать кредит.

- Если кредит оформляется через другой банк, то, после того как будет погашен залог, нужно получить свидетельство из банка о снятии ареста.

После того, как процедура погашения долга будет окончена, останется только оформить новый кредитный договор.

Как видите, процедура довольно проста и не вызывает затруднений, но только в том случае, если Кредитор согласен на переоформление.

Что такое кадастровая стоимость квартиры и как ее узнать

Как считают кадастровую стоимость недвижимости, почему она отличается от рыночной и как узнать во сколько государство оценило вашу квартиру

Что такое кадастровая стоимость и зачем она нужна

Кадастровая стоимость — стоимость вашей квартиры по мнению государства. Ее считают в Росреестре ( Федеральная служба государственной регистрации, кадастра и картографии ).

Кадастровая стоимость — не просто формальность. Ее учитывают при расчете налогов при продаже, вступлении в наследство, ежегодном налоге на имущество. Чем больше стоимость, тем выше налог.

Раньше ежегодный имущественный налог рассчитывали по инвентаризационной цене (расходы на строительство и содержание квартиры), но эта стоимость была в несколько раз ниже рыночной. Сейчас налоги на квартиру считают по кадастровой стоимости, которая ближе к рыночной. Так получается справедливее, но и налоги выходят выше.

Как рассчитывают кадастровую стоимость

Рыночная стоимость квартиры — цена, по которой вы купили или продали квартиру — может постоянно меняться. Квартира на рынке стоит столько, сколько за нее готовы заплатить.

А вот кадастровую стоимость государство пересматривает раз в 3 года, в Москве, Санкт-Петербурге и Севастополе — раз в 2 года. Если вы не согласны с госоценкой, можно заказать свою в любое время — за деньги.

Кадастровую стоимость определяют по расположению и возрасту дома, этажу и количеству этажей, характеристикам квартиры, инфраструктуре района, средней цене квадратного метра — всего 16 параметров. Проведенный в квартире ремонт, комфорт, хороших соседей или вид из окна не учитывают.

Итоговая кадастровая стоимость зависит от оценщика Росреестра. Рассчитать кадастровую стоимость самостоятельно можно лишь очень приблизительно — точные формулы сложны, учитывают много переменных, а их значения зависят от оценщика.

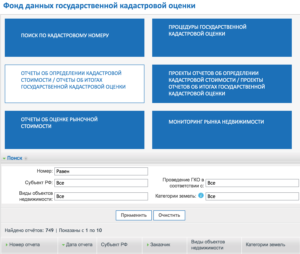

Государство охотно делится тем, как оценивало вашу квартиру. Для этого есть сервис на сайте Росреестра , бесплатно предоставляющий сведения о том, как была проведена оценка и на основании каких данных. Чтобы получить отчет о проведенной оценке введите кадастровый номер квартиры. В отчете указан эксперт, проводивший оценку, даты утверждения оценки, какой орган заказал оценку.

Заказ отчета об определении кадастровой стоимости

Кадастровая стоимость ≠ Рыночная стоимость

Ориентироваться при купле-продаже на кадастровую стоимость можно лишь примерно.

Чиновники стремятся, чтобы кадастровая стоимость была максимально близка к рыночной. На практике, так получается не всегда — кадастровая стоимость может быть выше или ниже рыночной. Цена от государства не учитывает ситуацию на рынке недвижимости. При назначении рыночной цены учитывают больше факторов и оперативнее реагируют на актуальные цены. Поэтому у одинаковых по кадастровой стоимости квартир могут быть очень разные рыночные цены.

Если кадастровая цена ниже рыночной, с этим нет проблем — собственник ничего не переплатит. Но когда она выше, переплата может быть внушительной. Разница в оценках может достигать 20—30%, а иногда и превышать рыночную в 2 раза.

В 2016 году Борис купил квартиру в новостройке в чистом поле за 3,5 млн рублей, а в 2019 году продает ее за 6 млн. Кадастровая стоимость квартиры 10 млн рублей. Налог надо будет заплатить или со стоимости указанной в договоре или с 70% от кадастровой стоимости. Заплатить надо с суммы, которая окажется больше.

70% от кадастровой стоимости квартиры Бориса — 7 млн. рублей. Эта цена выше рыночной, поэтому налог он заплатит с нее.

К налогу можно применить налоговый вычет и заплатить 13% только с разницы между суммой покупки и продажи. Так, при цене в 6 млн заплатить надо будет с 2,5 млн (6 млн — 3,5 млн) = 325 тысяч рублей. А при цене в 10 млн с 3,5 млн (7 млн — 3,5 млн) = 455 тысяч рублей. Разница — 130 тысяч рублей.

Кадастровая стоимость часто завышена в старых домах ближе к центру. Сталинку за 6 млн государство может оценить и в 8 и в 10 млн. Но иногда завышают стоимость и новостроек. Обычно так получается, потому что стоимость оценили на перспективу.

Николай купил квартиру в новостройке с черновой отделкой за 5 млн рублей. Ее кадастровая стоимость — 6,5 млн. Оценщики назначили эту цену с учетом того, что скоро район обживется и тогда квартира будет стоить дороже.

Если затрудняетесь с определением цены своей квартиры, закажите рыночную оценку ее стоимости. Это будет гораздо точнее кадастровой цены. Такая оценка стоит от 5 тысяч рублей, но помогает выставить цену, которую действительно готовы заплатить покупатели.

Если продаете квартиру с агентством, можно не тратиться на оценщика — агенты сами подскажут с адекватной ценой продажи.

Как узнать кадастровую стоимость своей квартиры

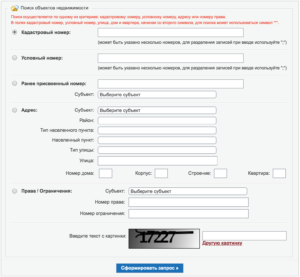

Есть несколько способов. Проще всего это сделать бесплатно и моментально на сайте Росреестра . Для запроса понадобятся только адрес и кадастровый номер квартиры.

На сайте Росреестра можно узнать кадастровую стоимость квартиры по ее кадастровому номеру и адресу

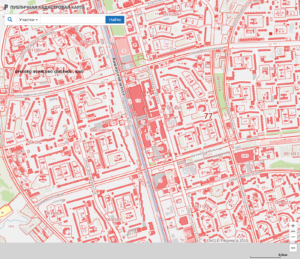

Если вы не знаете кадастровый номер квартиры, поищите ее по адресу на кадастровой карте России. На ней показаны кадастровые стоимости всего дома. Чтобы узнать примерную стоимость своей квартиры, разделите ее на площадь дома и умножьте на площадь квартиры.

Публичная карта России

Кадастровую стоимость можно узнать, получив выписку из ЕГРН. Выписку из ЕГРН можно заказать на сайте Росреестра — в ней тоже будет указана кадастровая стоимость квартиры. Электронная выписка стоит 300 ₽, бумажная по почте — 750 ₽. Также можно сходить в Росреестр или МФЦ, но это сложнее и дольше.

Еще есть сторонние сайты, на которых можно заказать электронную выписку из ЕГРН и узнать кадастровую стоимость квартиры. У них официальные данные, но цены, как правило, чуть выше.

Для официальных обращений (например, заявлений о переоценке кадастровой стоимости) нужна бумажная справка о кадастровой стоимости объекта. Ее выдают только в МФЦ или Росреестре.

Можно ли оспорить кадастровую стоимость?

Если вы считаете, что кадастровая стоимость вашей квартиры завышена, вы можете оспорить ее. Выгоднее всего это делать непосредственно перед продажей. Экономия на уплате ежегодного налога на имущество, скорее всего, не перекроет расходы на переоценку. Если стоимость изменят, уплаченный налог за последние три года тоже пересчитают.

Подробнее о том, как оспорить кадастровую стоимость недвижимости в следующей статье.

Как узнать кадастровую стоимость недвижимости

1. Как узнать кадастровую стоимость объекта недвижимости онлайн?

Чтобы узнать кадастровую стоимость недвижимости онлайн, воспользуйтесь сервисом Росреестра — «Справочная информация по объектам недвижимости в режиме online». Для этого достаточно ввести в специальное поле адрес объекта. Кадастровая стоимость будет указана на день последнего обновления базы.

Если же вас интересует кадастровая стоимость на какую-то определенную дату (например, на 1 января года — начало налогового периода) или вам нужен официальный документ, подтверждающий кадастровую стоимость, вам лучше взять выписку из Единого государственного реестра недвижимости ( ЕГРН ).

2. Как получить выписку из ЕГРН о кадастровой стоимости?

Заказать выписку из ЕГРН можно онлайн, лично или по почте. Готовится она в течение 3 рабочих дней* со дня регистрации заявления. Получить готовый документ можно на e-mail в виде файла, содержащего электронную подпись , или на бумажном носителе — в этом случае выписку направят почтой. Забрать документ на бумажном носителе лично можно только в том случае, если заявление вы подали лично. Способ получения указывается в заявлении.

Онлайн

Чтобы заказать выписку из ЕГРН онлайн, воспользуйтесь сервисом «Получение выписки из ЕГРН о кадастровой стоимости объекта недвижимости» на сайте Росреестра. Вам понадобится кадастровый номер объекта недвижимости.

Лично

Обратитесь в любой центр госуслуг «Мои документы» в Москве. При себе нужно иметь документ, удостоверяющий личность.

Обратите внимание, в Москве в офисах Росреестра подать заявление на получение выписки из ЕГРН лично нельзя.

По почте

Отправьте запрос почтовым отправлением на адрес любого офиса Росреестра.

Доставка документов почтой в этот срок не входит.

3. На что влияет кадастровая стоимость?

Кадастровая стоимость — это полученный на определенную дату результат оценки объекта недвижимости, определяемый на основе ценообразующих факторов в соответствии с Российским законодательством. Физическим лицам важно знать ее, так как она используется в качестве налоговой базы для:

- земельного налога;

- налога на имущество физических лиц (в большинстве регионов ).

4. Как определяют кадастровую стоимость?

Кадастровую стоимость недвижимости определяют:

- в процессе кадастрового учета — когда объект недвижимости только появляется (например, сдается в эксплуатацию дом) или когда меняются его характеристики, влияющие на стоимость (например, после продажи части участка земли);

- в результате Федеральный закон от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации» — старый, и Федеральный закон от 03.07.2016 № 237-ФЗ «О государственной кадастровой оценке» — новый, он вступил в силу в январе 2017 года.

С 1 января 2017 года до 1 января 2022 года действует переходный период. То есть в этот период пересмотр кадастровой стоимости и установление кадастровой стоимости в отношении ранее не учтенных объектов недвижимости производятся по старым правилам, а вот провести новую государственную оценку можно только по новым.

В общих чертах процедура проведения государственной кадастровой оценки по обоим законам одинаковая. Росреестр по заказу исполнительного органа государственной власти субъекта России (в Москве — Департамента городского имущества) формирует перечень объектов недвижимости, которым необходима оценка. Списки получают оценщики., которые проводят оценку объектов. Как только готов отчет об оценке этих объектов, Росреестр включает его в фонд данных государственной кадастровой оценки и размещает у себя на сайте на 20 дней. В течение этого времени любой желающий может внести свои замечания к проекту. С учетом этих замечаний оценщиками составляется итоговый отчет.

Разница заключается в основном в следующем:

- по новому закону при снижении индекса цен на рынке недвижимости на территории региона на 30% и более может быть проведена внеплановая государственная кадастровая оценка;

- по старым правилам оценку проводили частные оценщики, которых на конкурсной основе отбирал заказчик. Их деятельность также контролировала саморегулируемая организация оценщиков. По новым — специально созданные постоянно функционирующие бюджетные учреждения субъектов России;

- по новым правилам период общественного обсуждения проекта отчета об определении кадастровой стоимости, в рамках которого каждое заинтересованное лицо может подать замечания оценщику, увеличивается с 20 до 60 дней.

“>государственной кадастровой оценки — когда по заказу государственных органов объекты недвижимости на определенном участке оценивают методами массовой оценки (объект может быть оценен индивидуально только если для массовой оценки недостаточно данных).

5. Как часто проводится государственная кадастровая оценка?

Очередная государственная кадастровая оценка проводится через 4 года с года проведения последней государственной кадастровой оценки, в городах федерального значения, в том числе в Москве, в случае принятия высшим исполнительным органом государственной власти субъекта Российской Федерации соответствующего решения — через 2 года.

При этом, например, если кадастровая стоимость вашей московской недвижимости была установлена в результате государственной кадастровой оценки в 2018 году, а в 2019-м вы ее оспорили, срок до момента проведения следующей оценки будет отсчитываться с 2018 года, а не с 2019 года.

6. Как узнать, какие сведения использовались для проведения кадастровой оценки?

Сведения о том, как, когда, кем и по чьему заказу была установлена кадастровая стоимость объекта недвижимости вместе с отчетами о проведении кадастровой оценки хранятся в Фонде данных государственной кадастровой оценки. Ознакомиться с ними можно онлайн на сайте Росреестра, на сайте mos.ru или на сайте государственного бюджетного учреждения города Москвы «Городской центр имущественных платежей и жилищного страхования».

Чтобы воспользоваться сервисом, вам необходимо знать кадастровый номер объекта недвижимости.

В Городской центр имущественных платежей и жилищного страхования можно также обратиться с запросом о предоставлении разъяснений, связанных с определением кадастровой стоимости объектов недвижимости, расположенных на территории Москвы. Направить запрос можно:

- онлайн, на сайте Городского центра имущественных платежей;

- онлайн, на mos.ru;

- почтовым отправлением в адрес ГБУ «Центр имущественных платежей и жилищного страхования»: 119049, Москва, улица Большая Якиманка, дом 38;

- лично, придя по адресу: Москва, улица Кожевническая, дом 1, строение 1.

7. Можно ли оспорить кадастровую стоимость?

Если вы считаете, что кадастровую стоимость установили, опираясь на недостоверные сведения, либо считаете, что в результате кадастровой оценки стоимость вашей недвижимости была завышена по сравнению с рыночной, вы можете потребовать ее пересмотра в сторону уменьшения.