Новые правила списания основного средства: что говорит ФСБУ 6/2020

Основное средство, которое выбывает или не способно приносить организации экономические выгоды в будущем, подлежит списанию (п. 40 ФСБУ 6/2020).

Причины выбытия, в частности, могут быть следующими:

- в связи с физическим или моральным износом дальнейшая эксплуатация объекта признается технически невозможной, либо экономически нецелесообразной (подп. «а» п. 40);

- в связи с возмездной (или безвозмездной) передачей его другому лицу (продажи, передачи в виде вклада в капитал другой организации, передачи в некоммерческую организацию и т. д.) (подп «б» п. 40);

- в связи с физическим выбытием этого объекта при его утрате, стихийным бедствии, пожаре, аварии и других чрезвычайных ситуациях (подп. «в» п. 40);

- в связи с истечением нормативно допустимых сроков (других предельных параметров эксплуатации), в результате чего его дальнейшее использование становится невозможным (подп. «г» п. 40);

- в связи с прекращением организацией деятельности, в которой использовался этот объект, и при отсутствии возможности его использования в продолжающейся деятельности (подп. «д» п. 40).

- в связи с другими аналогичными причинами.

Списание (исключение объекта из состава основных средств) производится в том отчетном периоде, в котором он выбывает или становится неспособным приносить организации экономические выгоды в будущем (п. 41 ФСБУ 6/2020).

Подробно рассмотреть порядок отражения в регистрах бухгалтерского учета (и для целей налогообложения) все варианты в рамках одной публикации, естественно, весьма сложно, поэтому остановимся только на одном случае. На ликвидации объекта в связи с его физическим и моральным износом, когда его дальнейшая эксплуатация технически невозможно, либо экономически нецелесообразна.

Допустим, организация приобретает оборудование, которому устанавливает срок полезного использования (как в регистрах бухгалтерского учета, так и для целей налогообложения прибыли) равным пяти или там, шести годам.

И первое время его использование при производстве продукции (выполнении работ, оказании услуг) не приносит никаких хлопот, а только прямую выгоду.

Но через года два-три это оборудование все чаще начинает ломаться, а затраты на его ремонт при каждой последующей поломке только возрастают. И, в конце концов, поддержание его в мало-мальски рабочем состоянии становится дороже, чем получаемая (или планируемая к получению) выгода от его использования.

Продать его именно как оборудование, даже и с убытком, не получается, так как найти покупателя на этот убитый, да к тому же и морально устаревший агрегат (к которому и запчастей уже не найти), не получается. И руководство принимает решение (предварительно его технически и экономически обосновав), ликвидировать это оборудование.

Обоснование на ликвидацию, естественно, должна готовить не бухгалтерия, а соответствующие технические службы.

И еще раз напомним, что по п. 41 ФСБУ 6/2022 объект подлежит списанию (исключению из состава основных средств) в том периоде, в котором он признан неспособным приносить выгоду. А это как раз то самое решение о его ликвидации.

Данное решение можно признать первичным учетным документом согласно ст. 9 Закона о бухгалтерском учете, так как в нем будет отражен факт хозяйственной деятельности — подтверждение непригодности данного объекта к дальнейшему использованию в качестве объекта основных средств.

Следовательно, на эту дату, то есть на дату утверждения технически и экономически обоснованного и документально оформленного решения о ликвидации объекта, организация имеет право списать его балансовую (по ПБУ 6/01 — остаточную) стоимость.

- Дебет счета 01 (субсчет «Выбытие основных средств») Кредит счета 01 — списана первоначальная стоимость объекта;

- Дебет счета 02 Кредит счета 01 (субсчет «Выбытие основных средств») — списана амортизация, начисленная по ликвидированному объекту.

У организации выбыл один актив — объект основных средств соответствующей балансовой стоимости, но появился другой — еще не ликвидированное имущество (и, возможно, в какой-то своей части пригодное к дальнейшему использованию) пока ещё той же стоимости.

Для его учета оптимально, на наш взгляд, использовать самый любимый счёт советского российского бухгалтера — 76 «Расчеты с разными дебиторами и кредиторами».

И проводка должна быть:

- Дебет счета 76 Кредит счета 01 (субсчет «Выбытие основных средств») — списана балансовая стоимость подлежащего ликвидации объекта.

После завершения процесса ликвидации соответствующие службы должны оформить первичный документ, подтверждающий этот факт хозяйственной деятельности, а также перечень оставшихся материальных ценностей, пригодных для дальнейшего использования.

За образец такого первичного документа рекомендуем взять Акт о списании объекта основных средств, форма которого, № ОС-4, была утверждена постановлением Госкомстата России от 21.01.2003 № 7.

Еще раз хотим обратить внимание, что составляет его не бухгалтерия, а назначенная приказом руководства комиссия. Дело бухгалтерии — расценить, где надо, указанные в Акте сведения, и проставить, так же, где это нужно, корреспонденцию счетов.

Списание уже ликвидированного актива и других затрат на ликвидацию будет оформлено записями:

- Дебет счета 91 (субсчет «Прочие расходы») Кредит счета 76 — списана балансовая стоимость ликвидированного объекта;

- Дебет счета 91 (субсчет «Прочие расходы») Кредит счетов 23 (10, 70, 69, 60 и пр.) — списаны прочие расходы, связанные с ликвидацией объекта;

- Дебет счета 10 Кредит счета 91 (субсчет «Прочие доходы») — оприходованы по цене возможного использования (по ФСБУ 6/2022 — справедливой стоимости) материальные ценности.

Для целей налогообложения проблем тоже возникнуть не должно. Затраты на ликвидацию основных средств, равно как и их балансовая стоимость признаются внереализационными расходами (п. 8 ст. 265 НК РФ). Оприходованные материальные ценности (п. 13 ст. 250 НК РФ), внереализационными доходами.

Если организация не будет заморачиваться с обесценением и переоценкой основных средств после перехода на ФСБУ 6/2020, то всё будет, как в настоящее время. Главное — своевременно и грамотно оформить надлежащие первичные документы.

Процесс ликвидации недвижимого основного средства будет оформляться теми же самыми записями на основании аналогичного пакета документов.

Хотя, во-первых, хотелось бы отметить, что снос (ликвидация) недвижимого объекта основных средств однозначно признается прочими расходами, даже он производится для высвобождения места для возведения нового объекта (подп. «к» п. 16 ФСБУ 26/2020).

НК РФ такую ситуацию не регулирует, следовательно, согласно п. 1 ст. 11 НК РФ, следует отражать эту операцию точно так же, как и в регистрах бухгалтерского учета, и не изобретать какую-либо схему, исходя только из своего художественного видения этой ситуации.

Во-вторых, следует обратить внимание на порядок исчисления налога на имущество по сносимому объекту.

Напомним, что в облагаемую базу по налогу на имущество недвижимые объекты основных средств включаются (ст. 374 НК РФ):

- по кадастровой стоимости;

- по среднегодовой стоимости по данным бухгалтерского учета.

По кадастровой стоимости налогом облагаются объекты недвижимости при одновременном выполнении следующих условий (ст. 378.2 НК РФ):

- в регионе принят законодательный акт, предусматривающий порядок налогообложения недвижимых объектов основных средств, исходя из кадастровой стоимости;

- данный объект поставлен на кадастровый учет (включен в ЕГРН);

- данный конкретный объект включен на начало текущего года в региональный перечень объектов недвижимости, облагаемых налогом на имущество исходя из кадастровой стоимости.

Если хотя бы одно из условий не выполняется, то данный объект облагается налогом, исходя из его среднегодовой стоимости по данным бухгалтерского учета.

На дату признания объекта непригодным к эксплуатации, то есть когда он переводится со счета 01 на счет 76 по балансовой стоимости, он продолжает числиться в ЕГРН. Следовательно, несмотря на то, что эта недвижимость перестала быть основным средством, и стала просто имуществом, подлежащим ликвидации, исключать его из базы по налогу на имущество еще рано. Права такого у организации еще не возникло.

Возникнет оно на дату документально подтвержденного факта его ликвидации. Таковым будет служить акт, составленный кадастровым инженером и вошедший в пакет документов, на основании которых впоследствии сведения о здании будут исключены из ЕГРН.

К такому выводу пришел ВС РФ в своём определении от 20.09.2018 № 305-КГ18-9064 по делу № А40-154449/2017, доведенном до сведения налоговых органов письмом ФНС России от 24.09.2018 № БС-4-21/18577@.

Таким образом, из налогооблагаемой базы ликвидированный объект недвижимости может быть исключен еще до того, как он будет списан на расходы в регистрах бухгалтерского учета. Ведь составленный кадастровым инженером акт может быть датирован раньше, чем будут полностью завершены и документально оформлены все работы, связанные с ликвидацией объекта.

Ну а если объект облагается налогом, исходя из его среднегодовой стоимости по данным бухгалтерского учета, то он перестает быть основным средством, как мы уже рассмотрели выше, на дату документально оформленного решения о необходимости его ликвидации.

Таким образом, на дату переноса его балансовой стоимости с 01 на 76 она, (эта стоимость) уже не будет участвовать в расчете величины налога на имущество.

Как правильно оформлять основные средства в бухгалтерском учете

онлайн-обучение с выдачей документа об образовании

Из этой статье вы узнаете, какие документы оформить при поступлении, модернизации, ремонте, реконструкции, ликвидации, выбытии основных средств. Кстати, как отличить одно от другого?

Способы поступления объектов основных средств в организацию:

- приобретение за плату;

- внесение в счет вклада в уставный капитал;

- полученные по договору дарения (безвозмездно);

- приобретение по договору мены;

- создание собственными силами;

- создание подрядным способом.

Документальное оформление поступления объектов основных средств

«Ввод в эксплуатацию осуществляется на основании письменного приказа (распоряжения) руководителя организации. Далее в бухгалтерии составляют Акт приема-передачи основных средств по формам: № ОС-1, № ОС-1а (для ввода в эксплуатацию зданий и сооружений), № ОС-1б (при одновременном вводе в эксплуатацию нескольких объектов основных средств). Принятые объекты учитывают в инвентарных карточках по формам: № ОС-6, № ОС-6а (для группы объектов). Инвентарная книга по форме № ОС-6б предназначена для учета на малых предприятиях».

Ремонт, реконструкция, модернизация основных средств

Устранение неисправностей объекта основных средств, замена деталей можно считать ремонтом основных средств.

Под модернизацией, реконструкцией понимается улучшение первоначально принятых нормативных показателей функционирования объекта основных средств, например, увеличение срока полезного использования, мощности и т п.

Расходы на проведение ремонта объекта основного средства следует включать в состав расходов по обычным видам деятельности в том периоде, когда производился ремонт, а расходы на реконструкцию, модернизацию — в состав капитальных вложений с последующим отнесением на увеличение балансовой стоимости объекта.

Согласно п. 27 ПБУ 6/01, затраты на реконструкцию, модернизацию увеличивают первоначальную стоимость основных средств. Порядок начисления амортизации после завершения реконструкции, модернизации прописан в п. 60 Методических указаний по учету основных средств.

После завершение ремонта, реконструкции, модернизации составляется Акта о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (форма № ОС-3).

Выбытие основных средств

Причины выбытия основных средств:

- продажа;

- безвозмездная передача;

- передача объекта в качестве вклада в уставный капитал;

- износ;

- списание по причине недостачи или порчи.

Выбытие основных средств следует отражать развернуто в составе прочих доходов и расходов. Списание остаточной стоимости (первоначальная стоимость минус начисленная амортизация) и затраты, связанные с выбытием, отражаются по дебету счета 91. Сумма износа, выручки от продажи, а также стоимость оприходованных ценностей отражаются по кредиту счета 91. Для учета выбытия объектов основных средств можно открыть к счету 01 отдельный субсчет «Выбытие основных средств».

Обратите внимание, что списание основных средств в бухгалтерском учете происходит через амортизацию, что существенно отличается от налогового учета. Будьте внимательны, это случай, когда возникают расхождения между бухгалтерским и налоговым учетом.

При списании объекта за непригодностью необходимо оформить Акт о списании объекта основных средств по форме № OC-4 или № ОС-4б (если списывается группа объектов). Для списания автотранспортных средств оформляется Акт о списании (форма № ОС-4а). При продаже, передаче объекта в счет вклада в уставный капитал, передаче безвозмездно оформляется Акт приемки-передачи основных средств (Форма № ОС-1, № ОС-1а, № ОС-1б).

Согласно абз. 2 п. 14 ПБУ 6/01, первоначальная стоимость основного средства может измениться в связи с частичной ликвидацией данного объекта. Затраты, понесенные при ликвидации части основного средства, учитываются в составе прочих расходов. Согласно п. 19 ПБУ 6/01, после частичной ликвидации основного средства изменится сумма амортизационных отчислений.

Пример списания основных средств по причине износа

В январе организация демонтировала старое оборудование в связи с его ликвидацией. Рыночная стоимость запчастей, оставшихся после демонтажа, составила 10 000 рублей. Рыночная стоимость металлолома, оставшегося после ликвидации, — 20 000 рублей.

Решение

В январе бухгалтер организации делает проводку:

Дебет 10 Кредит 91 — 10 000 рублей. Оприходованы запчасти, оставшиеся от ликвидации основных средств;

Дебет 10 Кредит 91 — 20 000 рублей. Оприходован металлолом.

В марте запчасти стоимостью 10 000 рублей использованы при проведении ремонта основных средств, а металлолом продан за 20 000 рублей. В бухгалтерском учете это отражается проводками:

Дебет 20 Кредит 10 — 10 000 рублей. Списана стоимость запасных частей, использованных при ремонте основных средств.

Дебет 76(62) Кредит 91 — 20 000 рублей. Выручка от реализации металлолома признана в составе прочих доходов.

Дебет 91 Кредит 10 — 20 000 рублей. Стоимость проданного металлолома признана в составе прочих расходов.

Рекомендуем вебинар в Школе бухгалтера «Учет основных средств. На что обратить внимание?», где аудитор Ольга Букина комментирует учет ОС также в налоговом учете. Вы узнаете, на что в первую очередь смотрит налоговая при проверке. Советы аудитора помогут вам сформировать свою позицию.

Порядок списания с баланса полностью самортизированных основных средств

На предприятии есть основные средства (далее – ОС), амортизация по которым списана полностью. Тем не менее они в рабочем состоянии и использовались на предприятии. По бухгалтерскому учету стоимость данных ОС составляет 0 рублей. Объекты числятся только в количественном значении. На данный момент возникла необходимость убрать их из количественного учета, чтобы они не отражались в бухгалтерском учете.

Объекты (в том числе морально устаревшая компьютерная техника) в деятельности организации не используются.

Как правильно это сделать, какими проводками, какими документами?

Рассмотрев вопрос, мы пришли к следующему выводу:

Начисление амортизации по объектам основных средств в размере их первоначальной стоимости не является основанием для списания их с баланса.

Списание таких объектов производится на основании распоряжения руководителя по решению ликвидационной комиссии.

Порядок документального оформления и бухгалтерские записи для таких случаев приведены ниже.

Обоснование вывода:

В соответствии с п. 29 ПБУ 6/01 “Учет основных средств” (далее – ПБУ 6/01) стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета.

Выбытие объекта основных средств (далее – ОС) имеет место в том числе в случае прекращения использования вследствие морального или физического износа, выявления недостачи или порчи активов при их инвентаризации и в иных случаях.

Сам по себе факт начисления амортизации по объекту ОС в размере первоначальной стоимости не является основанием для его списания с баланса. Соответственно, до момента выбытия полностью самортизированные ОС, имеющие нулевую остаточную стоимость, учитываются в качестве ОС (письмо ФНС России от 08.02.2010 N 3-3-05/128, Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2013 год (приложение к письму Минфина России от 29.01.2014 N 07-04-18/01)).

Для определения целесообразности (пригодности) дальнейшего использования объекта ОС, возможности и эффективности его восстановления, а также для оформления документации при выбытии указанных объектов в организации приказом руководителя создается комиссия, в состав которой входят соответствующие должностные лица, в том числе главный бухгалтер (бухгалтер) и лица, на которых возложена ответственность за сохранность объектов ОС (п. 77 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина РФ от 13.10.2003 N 91н (далее – Методические указания)).

В компетенцию данной комиссии, в частности, входят:

осмотр объекта ОС, подлежащего списанию с использованием необходимой технической документации, а также данных бухгалтерского учета, установление целесообразности (пригодности) дальнейшего использования объекта ОС, возможности и эффективности его восстановления;

установление причин списания объекта ОС (физический и моральный износ, нарушение условий эксплуатации, аварии, стихийные бедствия и иные чрезвычайные ситуации, длительное неиспользование объекта для производства продукции, выполнения работ и услуг либо для управленческих нужд и др.);

возможность использования отдельных узлов, деталей, материалов выбывающего объекта ОС и их оценка исходя из текущей рыночной стоимости, контроль за изъятием из списываемых в составе объекта ОС цветных и драгоценных металлов, определение веса и сдачи на соответствующий склад; осуществление контроля за изъятием из списываемых объектов основных средств цветных и драгоценных металлов, определением их количества, веса;

составление акта на списание объекта ОС.

Списание объекта ОС осуществляется на основании первичного документа, фиксирующего факт ликвидации (ч. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ “О бухгалтерском учете” (далее – Закон N 402-ФЗ))*(1).

Первичными документами, необходимыми для списания рассматриваемых объектов с баланса, могут быть:

распоряжение руководителя о назначении ликвидационной комиссии (п. 77 Методических указаний);

решение комиссии о списании объектов, оформленное в виде акта на списание объекта основных средств с указанием данных, характеризующих объект основных средств (дата принятия объекта к бухгалтерскому учету, год изготовления или постройки, время ввода в эксплуатацию, срок полезного использования, первоначальная стоимость и сумма начисленной амортизации, проведенные переоценки, ремонты, причины выбытия с их обоснованием, состояние основных частей, деталей, узлов, конструктивных элементов) (п. 78 Методических указаний). За основу для разработки актов можно принять унифицированную форму акта на списание основного средства (N ОС-4), которая утверждена постановлением Госкомстата РФ от 21.01.2003 N 7.

Акт о списании объекта ОС с отражением финансового результата от ликвидации может быть полностью составлен только после завершения ликвидации объекта ОС (письмо Минфина России от 21.10.2008 N 03-03-06/1/592).

Остаточная стоимость и иные расходы, связанные со списанием ликвидируемого объекта основных средств (расходы по транспортировке, демонтажу, погрузке, упаковке и т.п.), отражаются в составе прочих расходов организации (п. 13 ПБУ 10/99 “Расходы организации”, рекомендации аудиторам, данные в приложении к письму Минфина России от 29.01.2014 N 07-04-18/01).

В данной ситуации объекты полностью самортизированы и, соответственно, остаточная стоимость отсутствует, поэтому в составе прочих расходов учитываются расходы, связанные с ликвидацией объектов (при наличии), которые отражаются по дебету счета 91, субсчет “Прочие расходы”.

В учете проводятся следующие записи:

Дебет 01, субсчет “Выбытие основных средств” Кредит 01, субсчет “Основные средства в эксплуатации”

– списана первоначальная стоимость объекта, подлежащего ликвидации;

Дебет 02 Кредит 01, субсчет “Выбытие основных средств”

– списана амортизация, накопленная к моменту ликвидации;

Дебет 91, субсчет “Прочие расходы” Кредит 60 (76), 69, 70.

– учтены расходы, связанные с ликвидацией объекта ОС (при наличии).

Детали, узлы и агрегаты выбывающего объекта ОС, пригодные для ремонта других объектов основных средств, а также другие материалы приходуются по текущей рыночной стоимости на дату списания объектов ОС (п. 9 ПБУ 5/01, п. 79 Методических указаний) и являются прочим доходом организации (п. 5 и п. 8 ПБУ 9/99 “Доходы организации”).

В учете проводятся следующие записи:

Дебет 10 Кредит 91, субсчет “Прочие доходы”

– оприходованы материалы, полученные в результате ликвидации ОС.

Смотрите также Энциклопедию решений. Учет материалов, полученных в результате ликвидации основных средств.

В данной ситуации предполагается ликвидировать в том числе морально устаревшую компьютерную технику. Заметим, что компьютерная техника содержит в своем составе драгметаллы (письмо Федеральной службы по надзору в сфере природопользования от 26.05.2010 N ВК-03-03-32/3466 “Об утилизации оргтехники”).

Поэтому при их ликвидации необходимо учитывать положения Федерального закона от 26.03.1998 N 41-ФЗ “О драгоценных металлах и драгоценных камнях” (далее – Закон N 41-ФЗ).

Согласно ст. 1 Закона N 41-ФЗ к драгоценным металлам отнесены: золото, серебро, платина и металлы платиновой группы (палладий, иридий, родий, рутений и осмий). Драгоценные металлы могут находиться в любом состоянии, виде, в том числе в отходах производства и потребления.

Ломом и отходами драгоценных металлов являются изделия (продукция), используемые для извлечения драгоценных металлов и утратившие свои потребительские и (или) функциональные свойства, брак, возникший в процессе производства изделий (продукции), содержащих драгоценный металл, а также остатки сырья, материалов, полуфабрикатов, других изделий (продукции), используемые для извлечения драгоценных металлов и образовавшиеся в процессе производства.

В силу п. 1.1 ст. 20 Закона N 41-ФЗ лом и отходы драгоценных металлов подлежат сбору во всех организациях, в которых они образуются. Собранные лом и отходы подлежат обязательному учету.

Из анализа положений ст. 1, п. 1.1 ст. 20 Закона N 41-ФЗ следует, что если организация не занимается производством драгметаллов, не имеет возможности производить обработку (переработку) лома и отходов драгоценных металлов, то она обязана собранный лом и отходы драгоценных металлов направить в аффинажные организации для аффинажа драгоценных металлов или в другие организации для обработки (переработки) в целях последующего аффинажа драгоценных металлов аффинажными организациями либо реализовать аффинажным организациям для последующего аффинажа драгоценных металлов или другим организациям для обработки (переработки) и последующих направления или реализации в аффинажные организации для аффинажа драгоценных металлов.

Следовательно, просто списать компьютерную технику, содержащую драгоценные металлы, и отправить ее на полигон для хранения твердых бытовых отходов без извлечения драгметаллов нельзя.

При этом аффинаж драгоценных металлов могут осуществлять только организации, поименованные в Перечне, утвержденном постановлением Правительства РФ от 17.08.1998 N 972 (п. 4 ст. 4 Закона N 41-ФЗ).

Деятельность по заготовке, хранению, переработке и реализации лома черных металлов, цветных металлов осуществляется специализированными организациями. Для осуществления подобной деятельности необходима лицензия (п. 34 ч. 1 ст. 12 Федерального закона от 04.05.2011 N 99-ФЗ “О лицензировании отдельных видов деятельности”, далее – Закон о лицензировании). Причем реализация организациями лома черных и цветных металлов, образовавшегося в процессе их деятельности, лицензированию не подлежит (п.п. 1, 4 Положения, утвержденного постановлением Правительства РФ от 12.12.2012 N 1287).

Следовательно, в данной ситуации организация может либо заключить договор со специализированными организациями на выполнение работ по обработке лома и отходов в виде компьютерной техники или ее запасных частей, содержащих драгметаллы, с последующим аффинажем драгоценных металлов и последующим оприходованием этих металлов к себе на учет (п. 3 ст. 20 Закона N 41-ФЗ), либо продать указанным специализированным организациям компьютерную технику или ее отдельные запасные части, содержащие драгоценные металлы (смотрите подробнее в Вопросе: Организация (юридическое лицо) имеет на балансе устаревшую оргтехнику (компьютеры, мониторы, системные блоки, принтеры), по некоторым объектам срок амортизации истек, по некоторым еще не истек (гарантийный срок истек). Каков порядок документального оформления списания оргтехники, в частности в связи с наличием драгоценных металлов? Требуется ли обязательная специальная утилизация и переработка компьютерной техники (оргтехники)? Если да, то какая ответственность предусмотрена за невыполнение? Кто из государственных органов это будет проверять? Каким образом утилизировать эту компьютерную технику? (ответ службы Правового консалтинга ГАРАНТ, март 2017 г.)).

Кроме того, в компьютерной технике, помимо драгоценных металлов, могут содержаться вредные для жизни и здоровья человека вещества (например, ртуть, свинец и т.д.). В этом случае при утилизации предметов оргтехники могут образоваться опасные отходы, обращение с которыми регулируется Федеральным законом от 24.06.1998 N 89-ФЗ “Об отходах производства и потребления” (далее – Закон N 89-ФЗ).

С учетом степени негативного воздействия на окружающую среду компьютеры (системный блок, монитор), утратившие потребительские свойства, относятся к IV классу опасности (малоопасные отходы) (пп. 5.5.11 Положения. утвержденного постановлением Правительства РФ от 30.07.2004 N 400, блок 4 Федерального классификационного каталога отходов, утвержденного приказом Федеральной службы по надзору в сфере природопользования от 22.05.2017 N 242, ст. 1, ст. 4.1 Закона N 89-ФЗ).

Обезвреживание и размещение отходов I-IV классов опасности может осуществляться только организациями, имеющими лицензию на осуществление этой деятельности (п. 30 ч. 1 ст. 12 Закона о лицензировании).

Следовательно, если в организации нет документально подтвержденной информации об отсутствии в списываемой технике вредных веществ и отнесении отходов от этой техники к V классу опасности (ст. 4.1, п. 1 ст. 9 Закона N 89-ФЗ), то необходимо привлечь специализированную организацию для утилизации такой техники.

Заметим, что, как правило, организации, осуществляющие заготовку и переработку лома и отходов черных и цветных металлов, имеют лицензии и на работу с ломом и отходами, а также на работу с опасными отходами.

Таким образом, если организация не имеет лицензии на работу с вредными отходами, а также лицензии на обработку и переработку лома и отходов черных и цветных металлов, то для утилизации компьютерной техники организации необходимо привлечь специализированную организацию, имеющую такие лицензии, или аффинажную организацию из установленного Правительством РФ перечня. Организация может также продать списанную компьютерную технику или ее запасные части указанным специализированным организациям.

Соответственно, созданная в организации комиссия должна в том числе определить, будет ли списываемая компьютерная техника разбираться (частично разбираться), будут ли использоваться ее отдельные узлы, например для ремонта другой оргтехники организации или для продажи специализированным организациям, или же она полностью в неразобранном виде подлежит продаже или утилизации.

Отметим, что если комиссия примет решение реализовать специализированным компаниям компьютерную технику, учтенную в составе ОС, в неразобранном виде, то с порядком отражения таких операций в бухгалтерском учете подробно можно ознакомиться в Энциклопедии решений. Бухгалтерский учет доходов от продажи основных средств.

К сведению:

За нарушение установленных правил извлечения, производства, использования, обращения (торговли, перевозки, пересылки, залоговых операций, сделок, совершаемых банками с физическими и юридическими лицами), получения, учета и хранения драгоценных металлов, драгоценных камней или изделий, их содержащих, а равно правил сбора и сдачи в государственный фонд лома и отходов таких металлов, камней или изделий организация может быть привлечена к ответственности по ст. 19.14 КоАП РФ.

За несоблюдение экологических и санитарно-эпидемиологических требований при сборе, накоплении, использовании, обезвреживании, транспортировании, размещении и ином обращении с отходами производства и потребления, веществами, разрушающими озоновый слой, или иными опасными веществами предусмотрена ответственность по ст. 8.2 КоАП РФ (постановление Четырнадцатого ААС от 21.04.2014 N 14АП-94/14).

Рекомендуем также ознакомиться с материалами:

– Энциклопедия решений. Бухгалтерский учет выбытия основных средств;

– Энциклопедия решений. Учет при ликвидации основного средства;

– Энциклопедия решений. Расходы при ликвидации основных средств, при списании НМА (в целях налогообложения прибыли);

– Энциклопедия решений. Учет реализации основных средств за плату.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Башкирова Ираида

Ответ прошел контроль качества

3 октября 2018 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Все формы первичных учетных документов определяются руководителем экономического субъекта, а разрабатываются – лицом, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9 Закона N 402-ФЗ).

Как списать основные средства бюджетного учреждения

Списание основных средств — это процедура, при которой имущественный объект не может использоваться в работе и подлежит снятию с учета. Разберем ключевые правила списания основных средств в бюджетных учреждениях 2022 года.

Значение процедуры списания

Любой объект НФА организации может прийти в негодность в силу материального или физического износа, поломок и прочих факторов. Продолжать учитывать непригодные для эксплуатации основные средства на балансе не имеет смысла. Объекты, которые невозможно эксплуатировать в дальнейшем, необходимо списать.

Ключевые задачи бухгалтерии в отношении учета нефинансовых активов:

- Контроль над имущественными активами с момента поступления их в распоряжение предприятия, например с момента покупки до момента их полного выбытия (списания) с бухгалтерского учета. Задача реализуется путем проведения систематической инвентаризации.

- Своевременное исчисление материального износа в денежном выражении. Достоверное отражение операций в бухучете.

- Получать достоверную информацию об имущественном положении экономического субъекта для составления достоверной финансовой и налоговой отчетностей.

- Исчисление и уплата фискальных платежей в государственный бюджет в части налогообложения имущества организации.

- Контроль над эффективным использованием средств, направленных на реконструкцию, модернизацию и ремонт ОС компании.

- Надзор за эффективной эксплуатацией объектов в производственном цикле или основных видах деятельности.

Стандартный порядок списания основных средств не позволяет снять с бухучета все нефинансовые активы буджетного учреждения. На некоторые виды объектов придется получить особое разрешение собственника или учредителя.

Виды бюджетного имущества

Собственником нефинансовых активов учреждений бюджетной сферы является государство. По п. 9 ст. 9.2 закона № 7-ФЗ от 12.01.1996, основные фонды бюджетных учреждений закрепляются за ними на праве оперативного управления. Различают следующие виды бюджетного имущества:

Любые здания, сооружения, помещения и прочее

Операции по данному виду ОС без официального согласия собственника недопустимы

Особо ценное имущество, переданное или закрепленное учредителем за бюджетным учреждением, а также купленное за счет субсидий

Для осуществления операций по данным ОЦИ требуется согласие собственника

Особо ценное имущество, приобретенное бюджетным учреждением за счет собственных доходов от оказания предпринимательской и иной деятельности

БУ вправе самостоятельно распоряжаться данным ОЦИ

Исключения, в которых требуется согласие учредителя:

Правила распоряжения имуществом

Законодатели определили ключевые правила по распоряжению имущественными активами госучреждений. Объем прав зависит от типа организации:

- казенные учреждения полностью лишены прав распоряжаться каким-либо имуществом без соответствующего разрешения от собственника (учредителя, вышестоящего распорядителя, органа, осуществляющего функции и полномочия учредителя);

- бюджетное и(или) автономное учреждение не вправе распоряжаться недвижимостью, а также особо ценным имуществом, приобретенным за счет бюджетных средств либо закрепленным за организацией распоряжением собственника.

Бюджетные организации вправе самостоятельно распоряжаться только движимым имуществом, приобретенным за счет собственных средств. Автономная организация, помимо движимых ОС, купленных за счет предпринимательской деятельности, может распоряжаться и недвижимостью, приобретенной за счет собственных активов.

Казенные не имеют такого права, так как все средства, полученные от предпринимательской и иной приносящей доход деятельности, должны быть направлены в государственный бюджет.

Основания для списания

Порядок действий, как списать основные средства с баланса, подразумевает в первую очередь выявление причин, по которым имущество должно быть снято с бухучета учреждения. Ситуации, в которых требуется списание с бухгалтерского учета:

- полная или частичная утрата полезных свойств объекта, при котором ОС не может функционировать должным образом;

- физическая утрата или повреждение объекта, к таковым относят: поломки, разрушения, повреждения, потеря, ликвидация;

- моральное или техническое устаревание ОС, при котором модернизация имущества экономически необоснованна;

- утрата имущественных активов в силу аварийных ситуаций или стихийных бедствий.

Списывайте активы, которые морально устарели при строительстве, реконструкции, модернизации и техническом перевооружении предприятия в целом либо его отдельных структурных подразделений.

Списание проводится и в тех случаях, когда провести восстановление актива невозможно либо это требует внушительных финансовых затрат, что будет расценено как нецелесообразное, нерациональное и нецелевое использование бюджетных средств.

Какие еще есть основания для списания ОС с бухгалтерского учета:

- если учреждение принимает решение реализовать нефинансовый актив сторонней компании или физическому лицу, то объект подлежит списанию с учета;

- если имущество передается в собственность третьих лиц по договору мены или же на безвозмездной основе;

- если НФА передают сторонней организации в качестве вклада в уставный капитал, то актив подвергается списанию;

- если объект решено сдать в аренду или в лизинг при условии, что имущество будет учитываться у арендатора (лизингополучателя).

Списанию не подлежат объекты, находящиеся во временной консервации, например, те, что в настоящий момент не используются в производственном цикле. Также не списываются НФА, находящиеся на реконструкции и модернизации, и эксплуатация которых временно приостановлена.

Если имущество передается из одного структурного подразделения в другое, движение отражается внутренним перемещением. Заполняется акт приемки-передачи НФА. Если же объект передается от одного обособленного подразделения в другое или в головной офис при условии, что подразделения выделены на отдельный баланс, то соблюдается порядок безвозмездной передачи ОС.

Специальная комиссия по списанию

В организации должна быть создана постоянная комиссия, которая уполномочена на принятие решений по аналогичным вопросам. Состав специальной комиссии закрепите отдельным распоряжением руководителя госучреждения или определите в учетной политике.

Кого включать в комиссионный состав:

- главный бухгалтер либо его заместитель;

- бухгалтер, ответственный за ведение учета НФА;

- лица, ответственные за сохранность ОС на предприятии;

- начальники структурных подразделений, цехов, отделов;

- заместитель руководителя или сам руководитель (обычно это председатель комиссии);

- иные работники предприятия, на усмотрение руководства.

Включайте в состав специальной комиссии работников, деятельность которых непосредственно связана с учетом, контролем и экспертизой ОС. При рассмотрении претендента на списание необходимо оценивать не только внешний вид и технические характеристики ОС, но и документацию, например технический паспорт, поэтажный план, схемы и прочее. Это необходимо для сравнения фактических показателей заявленным техническим характеристикам.

Комиссия должна обозначить следующее:

- Определить, по какой причине конкретный объект имущества может быть снят с бухгалтерского учета учреждения.

- Решить, могут ли отдельные части списываемого ОС использоваться в деятельности в качестве материалов, запчастей.

- Обозначить наличие драгоценных металлов или иных дорогостоящих узлов и деталей, которые могут быть реализованы предприятием.

- Проконтролировать изъятие деталей, частей и узлов, которые могут быть использованы или реализованы.

- Составление результативного протокола, в котором отражены обозначенные позиции.

Протокол заседания может быть составлен в произвольном виде. Специального бланка для документации нет. Учреждение вправе разработать и утвердить самостоятельный бланк для использования в работе.

Образец формы

Как оформляется процедура

Документальное оформление списания основных средств выглядит так:

- Утверждается протокол заседания постоянной комиссии, в котором определяются ключевые моменты выбытия основных фондов с учета.

- На основании протокола руководитель создает отдельное распоряжение — приказ об операции с основными средствами.

- Оформляется результативный акт о списании ОС с бухгалтерского учета.

Форма акта определяется в индивидуальном порядке, в зависимости от категории списываемого ОС.

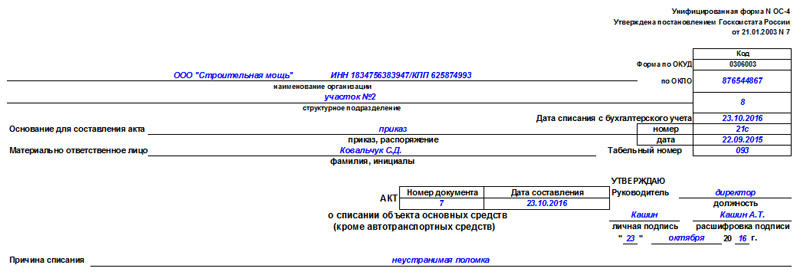

Акт о списании основных средств по форме ОС-4

Составление акта по форме ОС-4 происходит тогда, когда организации необходимо списать с учета какие-то основные средства.

Что такое основные средства

К основным средствам относится любое имущество предприятия, используемое для осуществления его деятельности: это могут быть материалы, техника, приборы, оборудование и т.д., иными словами все, что задействовано в трудовом процессе.

Следует отметить, что любые товарно-материальные ценности, приобретаемые организацией для работы, должны числиться на ее балансе. После того как материалы, оборудование или техника приходят в негодность, их необходимо списывать.

Причины для списания

Как правило, причинами списания является физический износ, моральное устаревание, неисправимая поломка, производственный брак и т.д., то есть, по сути дела, любые необратимые недостатки имущества, препятствующие его использованию.

Порядок проведения процедуры

Для того, чтобы списать с учета основные средства, необходимо для начала установить их непригодность для дальнейшего применения. Для этого в компании создается специальная комиссия, главной задачей которой является удостоверения факта дефекта, износа и т.п.

В состав комиссии должно входить не менее трех человек, в том числе материально-ответственное лицо.

Чаще всего в комиссию включаются только штатные работники предприятия, но в некоторых случаях, это могут быть и сторонние эксперты, обладающие необходимыми знаниями и навыками для того, чтоб установить безвозвратную поломку, например, особо сложного оборудования.

После того, как имущество будет признано окончательно неисправным, комиссия составляет специальный акт, на основе которого в организации пишется приказ о списании основных средств. Этот приказ в свою очередь служит обоснованием для составления акта о списании.

Кто пишет акт

Формированием акта о списании занимается все та же комиссия, которая признала товарно-материальные ценности негодными к применению. После того, как бланк будет заполнен, акт надо передать руководителю предприятия, без подписи которого документ не обретет законной силы.

Как правильно составить акт

На сегодняшний день акт о списании основных средств можно писать в произвольном виде, однако большинство работников предприятий по старинке предпочитают использовать в работе ранее общеприменимые обязательные формы бланков. Их преимущество очевидно: не нужно ломать голову над структурой и содержанием документа, поскольку все необходимые позиции в нем обозначены. К таким унифицированным бланкам относится и форма ОС-4. Этот акт может заполняться как при списании одного объекта, так и сразу нескольких.

Образец заполнения формы ОС-4

- В начале документа, на его лицевой стороне, указываются:

- наименование организации,

- ее ИНН,

- КПП,

- структурное подразделение, к которому относится списываемое основное средство.

- Далее пишется основание для списания – здесь нужно поставить ссылку на какой-либо обосновывающий документ (обычно это приказ руководителя) и материально ответственное лицо (тут пишется только ФИО сотрудника).

- С правой стороны бланка вписываются:

- код ОКПО фирмы (можно найти в учредительных бумагах),

- дата списания основного средства с бухгалтерского учета,

- номер и дата выпуска документа, ставшего основанием для списания,

- табельный номер материально-ответственного работника.

- Чуть ниже указывается номер документа, дата его составления, причина списания.

- Справа отводится место для утверждения акта директором предприятия.

Следующая часть оформлена в виде таблицы и касается непосредственно списываемого имущества:

- в первый столбик вносится название основного средства,

- во второй-третий – инвентарный и заводской номера соответственно,

- в четвертый-пятый дата выпуска изделия и дата принятия его на баланс организации.

- в шестой столбик вносится фактический срок эксплуатации (т.е. то время, которое имущество активно применялось в работе),

- в седьмой — стоимость объекта на момент его принятия к учету,

- в восьмой — сумма начисленной амортизации,

- в девятый — остаточная стоимость (значение в последнем пункте является разницей показателей из двух предыдущих столбиков).

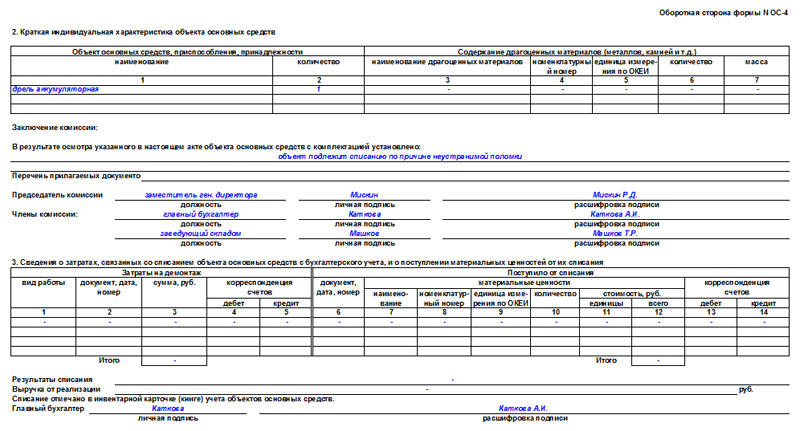

Образец заполнения оборотной стороны формы ОС-4

Оборотная сторона акта также содержит две таблицы. В первую вносятся индивидуальные параметры, служащие частью характеристики объекта, в том числе сведения о содержании драгоценных металлов.

Далее под таблицей идет несколько строк, в которых комиссия, принимающая участие в списании основных средств, выносит свое заключение (в данном случае о списании).

При необходимости указывается список дополнительных документов, идущих в качестве приложения к данному акту.

Потом комиссия ставит свои подписи напротив указанных должностей с ФИО.

Последняя таблица включает в себя информацию о:

- произведенных затратах на списание основных средств,

- оставшихся товарно-материальных ценностях, годных к дальнейшему применению,

- средств, вырученных от реализации списанного имущества.

В завершение акт заверяется подписью главного бухгалтера организации.

Как правильно оформить акт о списании основных средств по форме ОС-4

Акт можно заполнять вручную или на компьютере.

Важное условие лишь одно: он должен содержать оригиналы подписей руководителя предприятия, а также членов комиссии по списанию.

Заверять бланк печатью строгой необходимости нет – с 2016 года юридические лица законом освобождены от обязанности использовать в своей работе различного рода клише и штемпели.

Акт составляется минимум в двух экземплярах:

- один из которых передается в бухгалтерию предприятия, чтобы в дальнейшем на его основании бухгалтер мог отразить списание указанного в акте имущества,

- второй остается у материально-ответственного лица, который затем отдает его на склад для того, чтобы либо утилизировать основное средств либо реализовать его.

В случае необходимости могут быть созданы и дополнительные копии акта.

Как и сколько времени хранить акт

Весь период действия акт необходимо хранить в составе прочей актуальной документации в отдельной папке. После того, как у него истечет срок годности, его нужно передать в архив предприятия, где он должен содержаться срок, установленный нормативными документами компании или законодательством РФ (но не менее трех лет), после чего его можно уничтожить.

График отпусков. Образец заполнения по форме Т-7

Форма Т-7 – это стандартная утвержденная форма для оформления графика отпусков. Прежде чем приступить к инструкции по ее заполнению, следует напомнить, что график отпусков должен формироваться заранее — не позднее середины декабря года текущего на год следующий. Главное негласное правило — учет интересов всех сторон, то есть как пожеланий сотрудников, так и руководства организации. Уход в отпуск того или иного работника никоим образом не должен отразиться на эффективности производственного процесса.

Скачать образец заполнения и пустой бланк графика отпусков по форме Т-7

Кто составляет график отпусков

Составление отпускного графика занимается специалист кадрового отдела. Но без подписи руководителя организации и печати он не будет считаться действительным.

Что необходимо для заполнения формы Т-7

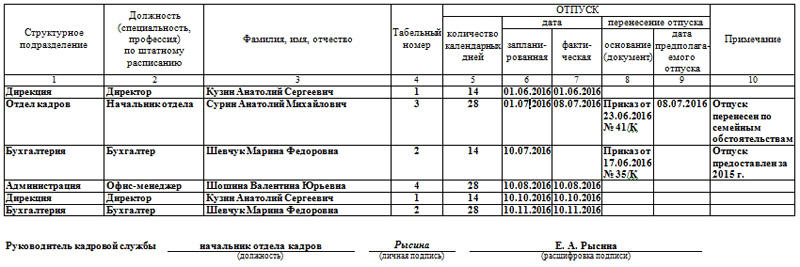

В первую очередь, для грамотного составления графика отпусков нужно воспользоваться существующим штатным расписанием. Оно позволит точно указать ФИО каждого работника, его должность и табельный номер, а также то структурное подразделение, к которому он относится. Это же штатное расписание позволит разработчику графика отпусков не забыть никого из сотрудников.

Ответственные лица

- В первой части графика отпусков нужно обязательно прописать реквизиты организации, в частности полное ее наименование с указанием организационно-правовой формы.

- Далее, при наличии на предприятии профсоюза, нужно учесть его мнение на предмет графика отпусков с указанием даты, когда это мнение было высказано и зафиксировано.

- Затем проставить дату заполнения документа.

- Подпись директора с расшифровкой необходимо поставить после того, как график отпусков будет окончательно оформлен и согласован с сотрудниками.

Составление графика

Второй пункт является основным. Именно он включает в себя те сведения, ради которых и составляется данный документ. Здесь, опираясь на штатное расписание, необходимо в соответствующие графы вписать структурное подразделение, ФИО сотрудников, их должность, табельный номер, а также период отпуска каждого работника.

Важное условие: по закону, отпуск в общей сложности не может быть меньше 28 календарных дней, но его можно разбивать на какое угодно количество частей, при условии, что одна из них составит не менее 14 дней.

После того, как график отпусков составлен, его нужно показать сотрудникам для ознакомления и подписи. Затем его необходимо подписать у руководителей структурных подразделений и только потом представить на подпись главному лицу организации.

Когда график будет оформлен и утвержден, его не стоит убирать на полку – в течение года его необходимо заполнять по строкам фактических дней отпуска и всевозможных изменений.

Внимание! Не менее чем за две недели перед началом отпуска в соответствии с данным графиком каждому сотруднику нужно будет направить уведомление с указанием начальной и конечной даты отпуска. Без этого уведомления сотрудник может на вполне законных основаниях отказаться идти в отпуск в установленные ранее сроки.

Важно! Если работник решил изменить дату своего отпуска, он обязан уведомить об этом руководство через заявление, оформленное в письменном виде. При этом смена даты отпуска возможна только при взаимном согласии сторон и при условии, что это не повредит производственным процессам в организации. Поэтому хорошо, если сотрудник предоставит руководству документы, свидетельствующие об уважительных причинах и реальной необходимости перенесения отпуска.

В график отпусков нужно обязательно вносить информацию, указывающую на основания, по которым перенос отпуска стал возможным, а также фактическую дату отпуска. Все эти сведения нужно подкреплять ссылками на внутренние документы (приказы, больничные листы и т.п.).

Что делать, если сотрудник устроился после составления графика отпусков

Такая ситуация отнюдь не редкость. Как правило, в подобных случаях применяется один из двух вариантов:

- Внесение изменения в уже существующий график отпусков;

- Составление дополнительного графика отпусков, который будет являться приложением к основному.

Все остальное делается по общей схеме: обязательная подпись работника, заверение изменений или дополнительного отпускного графика у начальника структурного подразделения и руководства предприятия.

Кто может идти в отпуск вне графика

Закон отдельно выделяет лиц, которым отпуск должен предоставляться по их желанию, вне зависимости от стажа работы и утвержденного графика. Это:

- внешние совместители, уходящие в отпуск по основному месту работы;

- женщины, ожидающие ребенка при наличии справки из медицинского учреждения;

- несовершеннолетние сотрудники;

- работники-мужчины, чьи супруги находятся в отпуске по беременности и родам (при наличии свидетельства о браке и справки из медучреждения);

- супруги военнослужащих — в одно время с отпуском военнослужащих (по желанию);

- граждане, пострадавшим от чернобыльской катастрофы.

Все остальные работники имеют право уходить в отпуск только после работы в организации не менее 6 месяцев и в соответствии с составленным заранее графиком отпусков.

График отпусков на 2022 год: особенности составления, форма

За две недели до начала нового календарного года работодателям нужно успеть утвердить важный локальный нормативный акт — график отпусков. Отсутствие этого документа расценивается как административное правонарушение и влечет предупреждение или штраф. Разберемся, какие особенности нужно учесть в графике отпусков на 2022 год и какие категории сотрудников вправе претендовать на отдых вне очереди.

График отпусков регламентирует очередность предоставления оплачиваемых отпусков в календарном году и содержит сведения о времени распределения отдыха сотрудников (ст. 123 ТК РФ). При его составлении учитываются пожелания сотрудников и особенности рабочего процесса. Это нужно успеть сделать к 17 декабря.

Составление графика отпусков — обязанность почти всех работодателей, независимо от численности сотрудников в компании. В Письме ГИТ в г. Москве от 01.02.2022 № 77/7-1899-21-ОБ/10-3366-ОБ/18-1193 уточняется, что микропредприятие, отказавшееся полностью или частично от принятия локальных нормативных актов, в том числе графика отпусков, может заменить его на письменное соглашение между работодателем и работником. Это нужно будет указать в соответствующем пункте трудового договора по типовой форме. ГИТ обосновывает свою позицию ч. 1 ст. 309.1, ст. 309.2 ТК РФ, Письмом Роструда от 01.08.2012 N ПГ/5883-6-1.

Особенности составления графика отпусков

Процедура составления графика отпусков может быть установлена в коллективном договоре, правилах внутреннего трудового распорядка или других локальных нормативных актах. Причем Роструд считает, что график отпусков в каждом структурном подразделении может быть свой. Особенно это актуально для больших компаний, в которых работают сотни или тысячи сотрудников. В этом случае подготовкой проектов графиков занимаются руководители подразделений, а затем передают документ кадровикам, которые со своей стороны формируют сводный единый график отпусков.

По принятому правилу в графике отпусков должна содержаться информация о времени и продолжительности отпуска каждого сотрудника, работающего по трудовому договору.

Как правило, продолжительность отпуска зависит от количества дней отпуска, на которые сотрудник имеет право, и от количества дней неиспользованного отпуска по состоянию на 1 января 2022 года.

При составлении графика отпусков не стоит забывать о новичках, которые на начало календарного года не отработали шести месяцев. Как мы знаем, право на использование отпуска за первый год работы возникает по истечении шести месяцев непрерывной работы у конкретного работодателя. Поэтому при составлении графика важно учесть, чтобы новички до конца 2022 года смогли воспользоваться положенными днями отдыха.

Продолжительность основного ежегодного отпуска для разных категорий работников

- 28 календарных дней (ст. 115 ТК РФ) — для всех работников, не отнесенных к льготным категориям;

- 31 календарный день (ст. 267 ТК РФ) — для работников до 18 лет;

- 30 календарных дней (Федеральный закон от 24.11.95 № 181-ФЗ) — для инвалидов;

- 30-40 суток (Федеральный закон от 22.08.95 № 151-ФЗ) — для работников спасательных служб (в зависимости от стажа непрерывной работы);

- 42-56 календарных дней (Федеральный закон от 07.11.2000 № 136-ФЗ; Постановление Правительства РФ от 14.05.2015 № 466) — для работников, занятых на работах с химическим оружием, отдельных категорий педагогических работников.

Есть несколько категорий работников, которые «выбиваются» из общего правила составления графика отпусков:

1. Сотрудники, которые вправе претендовать на оплачиваемый отпуск по заявлению до истечения шести месяцев непрерывной работы.

Такие сотрудники указаны в ст. 122 ТК РФ:

- женщины — перед отпуском по беременности и родам или непосредственно после него;

- работники моложе 18 лет;

- работники, усыновившие ребенка в возрасте до 3-х месяцев.

Согласно ст. 123 ТК РФ, по желанию сотрудника ежегодный отпуск ему может быть предоставлен в период нахождения его жены в отпуске по беременности и родам, независимо от времени его непрерывной работы у работодателя.

Согласно ст. 286 ТК РФ отпуск совместителей предоставляется одновременно с отпуском по основному месту работы. Если на работе по совместительству работник не отработал шести месяцев, то отпуск предоставляется авансом.

Чтобы учесть эту категорию сотрудников в графике отпусков, запросите у них сведения о периоде отпуска по основному месту работы.

3. Многодетные сотрудники с детьми до 12 лет.

Федеральный закон от 11.10.2018 № 360-ФЗ дополнил Трудовой кодекс ст. 262.2. Теперь работодателям нужно учитывать, что родители 3-х и более детей в возрасте до 12 лет имеют право брать ежегодный оплачиваемый отпуск по своему желанию в удобное для них время.

В Письме Минтруда РФ от 20.11.2018 N 14-2/ООГ-9166 уточняется, что возраст детей рассчитывается на год предоставления отпуска. Это значит, что если на начало года предоставления отпуска многодетный сотрудник имел право использовать отпуск в удобное время, то это право за ним сохраняется даже в том случае, если на момент начала отпуска старшему ребенку уже исполнится 12 лет.

Автоматическое начисление зарплаты по каждому сотруднику — лишь подтвердите суммы. Расчет больничных и отпусков за несколько минут.

В обзоре актуальных вопросов за февраль 2019 года Роструд рассмотрел вопрос о том, может ли работник, имеющий троих детей в возрасте до 12 лет, брать отпуск в удобное время частями. По мнению экспертов, право на использование отпуска в удобное время не означает права на разделение отпуска на части по желанию работника. Такое разделение в соответствии со ст. 125 ТК РФ возможно только по соглашению сторон. При этом одна из частей отпуска должна быть не менее 14 календарных дней.

4. Ветераны, работники, награжденные нагрудным знаком «Почетный донор России», сотрудники, воспитывающие ребенка-инвалида в возрасте до 18 лет, супруги военнослужащих.

Все эти категории работников имеют право уйти в оплачиваемый отпуск в удобное для них время.

При составлении графика отпусков на 2022 год важно помнить, что нерабочие праздничные дни, которые указаны в ст. 112 ТК РФ, в число календарных дней ежегодного основного или дополнительного отпуска не входят. Поэтому если отпуск приходится на эти дни, срок его окончания переносится автоматически.

Дата начала отдыха в графике отпусков

Роструд считает, что указание в графике только месяца отпуска, без точных дат начала и окончания отдыха, неправомерно.

Эксперты рекомендуют вносить в форму для графика отпусков конкретные даты, чтобы избежать разногласий с работниками.

О праве переноса отпуска на следующий год

Вполне возможно, что при составлении графика отпусков на 2022 год какой-то работник направит к вам заявление с просьбой не предоставлять ему отпуск в следующем году, а перенести его на 2023 год. На эту просьбу нужно ответить отказом. Так советуют поступить эксперты Роструда.

Они ссылаются на то, что ежегодный оплачиваемый отпуск должен предоставляться каждый год. А если перенос и допускается, то только в исключительных ситуациях (ст. 124 ТК РФ), к которым относятся, например, производственная необходимость и временная нетрудоспособность работника.

Форма для графика отпусков

При оформлении графика отпусков можно использовать форму Т-7 (Постановление Госкомстата РФ от 06.04.2001 № 26). На этапе планирования отпусков следует заполнить графы с 1 по 6.

В графу 6 вносится дата начала отпуска сотрудников, в том числе тех, кто вправе брать отпуск в любое удобное для них время.

Графы 7, 8 и 9 не заполняются. Данные в них вносятся от руки в течение года, по мере ухода работников в отпуск.

Роструд рекомендует внести в форму дополнительную графу «с графиком ознакомлен» или составить лист ознакомления, который будет приложением к графику отпусков. Не стоит забывать о том, что согласно ст. 123 ТК РФ о времени начала отпуска каждый работник должен быть извещен не позднее чем за две недели до его начала.

До момента утверждения график отпусков является всего лишь проектом. После того, как его завизировали руководитель кадровой службы и руководители структурных подразделений, документ направляется в профсоюзную организацию (ст. 372 ТК РФ). Его подтверждение выражается в формате выписки из протокола заседания профсоюзного комитета. Но сегодня профсоюз есть далеко не в каждой компании. Тогда в форме в строке согласования нужно об этом сделать пометку.

С утвержденным графиком отпусков сотрудников необходимо ознакомить под подпись. Документ следует:

- хранить в бухгалтерии и отделе кадров;

- вывесить в удобном для ознакомления месте;

- выслать в структурные подразделения компании (копии графика).

Если работодатель предупредил работника о наступлении отпуска позднее, чем за две недели до его начала, работник имеет право подать письменное заявление с требованием о переносе отпуска на другой согласованный срок. При этом он может не писать заявление на имя работодателя о предоставлении ему отпуска, если использует его в соответствии с графиком.

Есть несколько случаев, когда работник обязан подавать заявление о предоставлении отпуска:

- отпуск используется ранее шести месяцев непрерывной работы у работодателя;

- отпуск используется ранее шести месяцев непрерывной работы на основании соглашения с работодателем;

- работник относится к одной из категорий, которым работодатель обязан предоставлять отпуск в удобное время.

Изменение графика отпусков

Поскольку график отпусков относится к обязательным локальным нормативным актам не только для работодателя, но и для работника, то в случае внесения в него изменений требуется соглашение сторон.

Чтобы в форме Т-7 зафиксировать перенос отпусков в текущем календарном году, используются графы 7-9.

Графу 10 («примечания») следует использовать в следующих случаях:

- когда отпуск или его части переносятся согласно причине, обозначенной в ч. 3 ст. 124 ТК РФ — предоставление отпуска может неблагоприятно отразиться на нормальном ходе работы организации;

- когда отпуск или его части переносятся по причине, указанной в ч. 2 ст. 125 ТК РФ — отзыв из отпуска и перенос отпуска на следующий календарный год.

Добавление нового сотрудника в утвержденный график отпусков

Как правило, в течение года в компании появляются новые сотрудники. В связи с этим нередко возникает вопрос: что делать, если человек поступил на работу уже после утверждения графика отпусков?

Роструд опирается в этом вопросе на правоприменительную практику и приводит на своем официальном сайте два варианта:

- внести изменения в сводный график отпусков;

- составить дополнительный график и приобщить его к сводному.

Сотрудник будет уволен в январе. Нужно ли на него заполнять график отпусков?

В нем ведомство указало, что в график отпусков следует вносить всех работников, состоящих с организацией в трудовых отношениях на день утверждения графика. Это требование распространяется и на работников, с которыми в течение рабочего года будут расторгнуты трудовые договоры.

Таким образом, нельзя не учитывать в графике отпусков работника, у которого уже в январе истечет срок трудового договора.

Штраф за отсутствие графика отпусков

Отсутствие графика отпусков является административным правонарушением, за совершение которого предусмотрена ответственность (ст. 5.27 КоАП РФ) — предупреждение или наложение административного штрафа:

- на должностных лиц в размере от 1 000 до 5 000 руб.;

- на предпринимателей — от 1 000 до 5 000 руб.;

- на юрлиц — от 30 000 до 50 000 руб.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.