Договор ГПХ: что это такое, как оформляется, риски и налоги

Все чаще работодатели предлагают оформление по договору ГПХ. Многие люди думают, что это вид трудового соглашения, но на самом деле нет. Мы расскажем, чем договор гражданско-правового характера отличается от трудового, какие риски он несет для работника и работодателя, кто и какие налоги платит и стоит ли соглашаться на работу по договору ГПХ с физическим лицом?

Статья будет длинной, но рекомендуем внимательно прочитать ее до конца. Это убережет от многих неприятностей.

Содержание статьи:

- Что такое ГПХ? Отличия от трудового договора

- Плюсы и минусы для работника

- Плюсы и минусы для заказчика

- Когда и с кем можно заключать ГПД?

- В каких случаях соглашение могут признать трудовым?

- Какие налоги нужно будет платить?

- Заключение договора, список документов

- Как проводится приемка работ

Что такое оформление по договору ГПХ и чем он отличается от трудового договора?

Договор гражданско-правового характера (сокращенно ГПХ) – это документ, который регулируется нормами Гражданского кодекса РФ. Суть его в том, что стороны прописывают в нем результат работы, который должен получить заказчик, имущественные отношения и другие вопросы, не вступая при этом в трудовые отношения.

Проще говоря, по договору ГПХ физическое лицо обязуется выполнить для организации или ИП определенные работы с определенным итогом. При этом сотрудником фирмы или ИП исполнитель являться не будет.

Виды договоров гражданско-правового характера:

- договоры подряда,

- договоры возмездного оказания услуг,

авторские договоры, например, на написание книги для издательства или статьи для журнала. Такие договоры могут заключаться с фрилансерами.

Нормы Трудового кодекса на договоры ГПХ не распространяются. Отношения между сторонами регулируются Частью 2 ГК РФ (главы 37-41). В документе не должны использоваться термины трудового законодательства.

Еще несколько важных особенностей ГПХ, которые отличают их от трудовых договоров:

- По гражданско-правовому договору главное – это результат, а не процесс. Обязательно устанавливается срок и определяется результат выполнения работы. По трудовому договору работник устраивается на конкретную должность, которая предусматривает выполнение определенных трудовых обязанностей.

- В договоре гражданско-правового характера должны быть сроки окончания действия соглашения (ст.708 и ст.783 ГК РФ). Трудовые договора в большинстве случаев не имеют конкретных сроков действия.

Каждому виду соглашений, которые могут носить гражданско-правовой характер, посвящена отдельная глава. ГК РФ дает точные определения основным понятиям – работа и услуга — в ст.703 и ст.779 соответственно.

Плюсы и минусы гражданско-правового договора для исполнителя

Плюсы ГПХ

Минусы ГПХ

Заказчик не может вмешиваться в работу исполнителя. Исключение – приемка промежуточных результатов.

Работник не оформляется в штат компании.

Возможность работать по гибкому графику. Главное – сделать работу вовремя и нужного качества.

Заказчик не обязан обеспечивать работника материалами, инструментом, предоставлять рабочее место. Все это нужно покупать за свой счет.

Можно привлекать третьих лиц для выполнения работ, совмещать работы в нескольких местах.

Нет социальных гарантий. Не выплачиваются отпускные, больничные, декретные. Нет доплат за сверхурочную работу. Заказчик не обязан предоставлять отпуск исполнителю.

Время выполнения работ по договору гражданско-правового характера включается в трудовой стаж. Соответственно, исполнитель может набирать необходимый стаж для получения страховой пенсии, а не социальной.

Заказчик не страхует исполнителя в ФСС (Фонд социального страхования) и не несет ответственности за производственные травмы, которые может получить исполнитель (если не согласится на это добровольно).

Договор ГПХ может предусматривать страхование на случай производственной травмы, если заказчик согласен добровольно оплачивать взносы в ФСС.

Оплата идет за результат, а не просто нахождение на рабочем месте, потраченное время и т.д. Заказчик может платить меньше МРОТ (минимальный размер оплаты труда в трудовом законодательстве).

Простота оформления на работу.

Период деятельности по ГПД (гражданско-правовой договор) не учитывается при начислении пособия по безработице.

Плюсы и минусы гражданско-правового договора для заказчика

Плюсы ГПХ

Минусы ГПХ

Нет социальной нагрузки. Не нужно оплачивать отпускные, больничные и т.д.

Заказчик не вправе вмешиваться в процесс, за исключением промежуточной приемки результатов.

Заказчик не платит страховые взносы в ФСС (если иное не указано в договоре ГПХ).

Нельзя привлечь сотрудника к ответственности за нарушение правил внутреннего распорядка, например, за опоздание.

Не нужно тратить средства на оборудование рабочего места.

Есть риск переквалификации договора ГПХ в трудовой договор с доначислением взносов в ФСС и пенями.

Не обязательно делать выплаты работникам два раза в месяц, как в случае с трудовым договором. Можно прописать выплату один раз после сдачи работ.

Нужно начислять и платить налоги в случае выплат по договору ГПХ физическому лицу. Соответственно, это некоторая нагрузка на бухгалтерию заказчика.

Не нужно вести кадровое делопроизводство.

Если в компании есть строгие рамки приема сотрудников по уровню образования, квалификации, опыту работы, то по договору ГПХ можно принять исполнителя, который не соответствует данным требованиям.

Когда и с кем можно заключать договор ГПХ?

Важно понимать, что ГПХ – это не трудовые отношения: предметом регулирования выступает результат, а не процесс деятельности.

Если заключение такого договора с юридическим лицом или ИП не вызывает никаких сомнений, то с физическим лицом ситуация сложнее. При этом не важно, какие услуги он предоставляет. Статья 15 ТК РФ устанавливает недопустимость маскировки трудовых отношений под гражданско-правовые.

Есть риск переквалификации договора ГПХ с физическим лицом в трудовой договор, если проверяющие посчитают, что заказчик и исполнитель на самом деле находятся в трудовых отношениях. Крайне важно, какие формулировки будут в договоре гражданско-правового характера и в актах, оформляемых по результатам выполнения работ. В любом случае при заключении договора ГПХ с физическим лицом заказчику лучше проконсультироваться с юристами о рисках и проверить все формулировки в документах.

По срокам действия договоров ГПХ не существует никаких строгих критериев. Временные рамки определяются при обсуждении, обоюдно.

Также этот договор может быть пролонгирован (продлен). При этом должно быть составлено дополнительное соглашение об изменения сроков выполнения работы.

В каких случаях договор ГПХ могут признать трудовым?

Переквалификация договора ГПХ – это как минимум неприятно, потому что гражданско-правовая сделка с работником имеет ряд больших плюсов. Такой персонал является внештатным. Это значит меньше кадровой работы, отсутствие обязанности оплачивать больничные и отпуска, в том числе декретный и детский. Не нужно даже предоставлять рабочее место.

В случае перевода соглашений в разряд трудовых придется доначислить взносы в ФСС и уплатить пени. Могут потребовать назначить сэкономленные социальные пособия.

Основные критерии для признания отношений трудовыми:

- В договоре ГПХ указана трудовая функция, а не конкретные работы и результаты. Например, прописано, что исполнитель пишет тексты в целом, а должны быть прописаны конкретные тексты (например, копирайтер обязуется подготовить текст о компании и описания для карточек товаров в количестве 50 штук).

- Исполнитель получает одинаковую оплату каждый месяц. Это выглядит странно, т.к. по договору ГПХ объем работ обычно варьируется и не может каждый месяц совпадать.

- Исполнитель систематически выполняет одну и ту же работу. Спектр его задач не меняется.

iИсполнитель работает на территории заказчика, имеет там оборудованное рабочее место. - В соглашении нет обязательных пунктов, например, о сроках выполнения работ.

- В договоре прописаны правила внутреннего распорядка.

- Исполнителю предоставляется отпуск, оплачивается больничный или выдается премия, что может получать только штатный сотрудник, оформленный по ТК РФ.

- Имеется упоминание о подчиненности штатным сотрудникам компании-заказчика.

Исполнитель по договору ГПХ направляется в командировку, ему выплачиваются командировочные.

Какие налоги платит работодатель по договору ГПХ?

Если выплата производится физическому лицу, то из гонорара необходимо удерживать и платить НДФЛ в размере 13%. Если заказчиком выступает организация, то данный налог рассчитывает и переводит в бюджет заказчик, поскольку в этом случае он является налоговым агентом.

Например, вознаграждение по договору ГПХ составляет 10000 рублей. По факту заказчик переведет работнику на 13% меньше, то есть 8700 руб. Сумму НДФЛ в размере 1300 руб. заказчик перечислит в бюджет.

Исключение – договор ГПХ, заключенный с ИП. В этом случае налоги с выплат по договору гражданско-правового характера оплачивает индивидуальный предприниматель.

Таблица 1. Налоги, которые нужно платить с выплат по договору гражданско-правового характера.

Начисляется или нет

НДФЛ (налог на доходы физических лиц)

Взносы в ПФ РФ (Пенсионный фонд России)

Взносы в ФФОМС (за медицину)

Взносы в ФСС (на страхование на случай временной нетрудоспособности и в связи с материнством)

Взносы в ФСС (на страхование от несчастных случаев на производстве и проф. заболеваний)

Начисляются, если это предусмотрено в договоре.

Важные нюансы по налогообложению выплат по договорам ГПХ:

- Физическое лицо, получая выплаты по договорам ГПХ, имеет право использовать стандартные налоговые вычеты. Например, вычет при покупке недвижимости, оплате обучения или медицинских услуг, включая услуги стоматолога, вычеты при наличии на иждивении несовершеннолетних детей. Таким образом можно снизить сумму подоходного налога, который переводится государству, или вернуть из бюджета уплаченные ранее налоги.

- Чтобы воспользоваться налоговыми вычетами, физическое лицо должно предоставить чеки на все расходы.

- Удержание и перечисление страховых взносов по договору ГПХ заказчиками осуществляется не в пользу различных фондов, а строго в налоговую инспекцию.

- Любые взносы платятся только в случае, если соглашение между исполнителем и заказчиком предполагает оказание услуг авторского характера или выполнение работ подряда. При оформлении соглашений в отношении аренды или денежного займа социальные платежи в бюджет местного образования не перечисляются.

При заключении сделки, целью которой является не только выполнение работ, но и передача прав на имущество, строки дохода второй стороны необходимо подразделять на облагаемое вознаграждение и не облагаемые финансовые поступления. Взносы будут удержаны только с первой части.

Как заключается договор ГПХ с физическим лицом? Какие документы необходимы при устройстве на работу?

Договор гражданско-правового характера заключается в письменной форме. Документ обязательно визируется сторонами. На каждом листе должны стоять подписи обеих сторон. Печать ставится только при наличии. Участие нотариуса не требуется.

Ни в коем случае не нужно фиксировать факт заключения ГПД в трудовой книжке, поскольку ГПХ – это не трудовой договор.

Если что-то понадобилось поменять уже в заключенном соглашении, необходимо подготовить дополнительное соглашение, где отразить все изменения в работе. Допсоглашение должны подписать обе стороны.

Список документов, который предоставляет исполнитель при устройстве на работу по договору ГПХ:

- Паспорт.

- СНИЛС.

Оригиналы документов передавать заказчику не нужно. Ему достаточно ксерокопий или сканов, т.к. документы необходимы, чтобы указать их в договоре и при перечислении налогов. Если вы сомневаетесь в надежности заказчика, особенно при устройстве на удаленную работу, вначале проверьте контрагента, а потом принимайте решение – предоставлять информацию о себе или нет.

На какой срок можно заключить договор ГПХ?

Договор может быть заключён на любой срок и в любое время, без ограничения сумм и сроков выплат.

Какие условия необходимо обязательно прописать?

Обязательно должны быть прописаны:

- Предмет соглашения.

- Продолжительность работ (сроки).

- Обязанности, ответственность, права сторон.

- Условия оплаты.

- Условия и порядок изменения договора.

- Условия расторжения.

Из указанного содержания именно пункт о длительности сделки говорит о договоре ГПХ как разовом и нетрудовом документе.

Порядок приема работ по договору гражданско-правового характера

Принимаются выполненные работы (услуги) по акту приемки-передачи выполненных работ (услуг).

За нарушение сроков выполнения работ с подрядчика может взыскиваться неустойка в виде штрафа или пеней. В случае причинения ущерба имуществу заказчика подрядчик должен возместить убытки в полном объеме.

Кроме того, в отличие от трудового договора, по договорам подряда или возмездного оказания услуг исполнитель несет риск случайной гибели или случайного повреждения результата выполненной работы до ее приемки заказчиком.

Порядок расторжения договора ГПХ

В этой части статьи мы расскажем, как правильно расторгнуть договор ГПХ и какие нюансы есть в этом процессе.

- Договор оказания услуг может расторгнуть в одностороннем порядке и заказчик, и исполнитель, если один оплатит другому понесенные расходы. Расторгнуть подряд в одностороннем порядке вправе только заказчик, если оплатит расходы подрядчика.

- Как расторгнуть договор ГПХ, если обе стороны решили прекратить сотрудничество? В этом случае оформляется письменное соглашение о расторжении. Порядок расторжения может быть прописан в договоре ГПХ. Тогда стороны действуют по описанным правилам.

Расторгнуть договор ГПХ через суд можно только в случае, если вторая сторона против или не отвечает на уведомление о расторжении в установленный соглашением срок или в течение 30 дней, если срок не установлен.

В отличие от трудового договор ГПХ сам себя регулирует в части порядка расторжения сторонами. Данные условия могут прописываться в одном из пунктов или находиться в составе «прав сторон».

Обычно договор предусматривает определенные гарантии сторон на случай, если исполнитель начнет работу над заказом, а клиент решит отказаться от проекта. Пункты соглашения могут предусматривать компенсации или другие санкции к стороне-инициатору разрыва взаимоотношений. Если такого пункта нет, сторона должна написать уведомительное письмо с пояснениями, на основании которого договор может быть расторгнут.

Аванс, выплаченный по договору ГПХ, может быть возвращен заказчику при условии невыполнения договора или несоблюдения сроков, если это прописано в самом договоре, либо в судебном порядке.

Резюме

Договор ГПХ – это не простой документ или формальность. До его подписания необходимо внимательно прочитать все условия.

Если вы чего-то не понимаете или сомневаетесь, что документ защищает ваши интересы, обязательно проконсультируйтесь с юристами. Договор гражданско-правового характера – это не трудовое соглашение, где работник серьезно защищен нормами ТК РФ. Чаще всего ГПХ защищает интересы заказчика и может иметь много нюансов по отношению к исполнителю.

Что такое договор ГПХ

Больше материалов по теме «Сотрудники» вы можете получить в системе КонсультантПлюс .

- Виды договоров ГПХ

- С кем можно заключить договор ГПХ

- На какой срок можно заключить договор ГПХ

- Нужно ли платить налоги по договору ГПХ?

- ГПД vs трудовой контракт: плюсы и минусы

Аббревиатура ГПХ расшифровывается как гражданско-правовой характер. Соответственно, договоры ГПХ – это особый вид трудовых соглашений, регулируемый гражданским законодательством. Чаще всего такие контракты подписывают компании и сотрудники, которые нанимаются на конкретный короткий срок для оказания четко определенного спектра услуг. При этом договором ГПХ можно узаконить отношения не только с наемным работником-физлицом, но и с ИП, подрядчиком-юрлицом и т.д.

Виды договоров ГПХ

Итак, сторонами соглашения ГПХ могут выступать:

- обычные сотрудники – физлица;

- ИП;

- подрядчики различного юридического устройства (ООО, ПАО и т.д.);

- государственные органы (бюджетные, казенные и пр.).

Соответственно, самые распространенные договоры ГПХ можно условно подразделить на несколько категорий.

Договор возмездного оказания услуг

Самый популярный тип договоров ГПХ. Их заключают работодатели-юрлица и наемные сотрудники-физлица. В условиях контракта четко прописывается, какие услуги обязуется предоставлять работник, в течение какого времени и на каких условиях. Возмездные договоры распространены в сферах, где требуются сезонные работы или проектная занятость.

Вопрос: Можно ли признать расходы для целей налога на прибыль по гражданско-правовому договору (в том числе аутсорсинга), если в штате имеются подразделения (сотрудники) с дублирующими функциями (п. 1 ст. 252 НК РФ)?

Посмотреть ответ

Договор подряда (бытового, строительного и т.д.)

ВАЖНО! Образец договора подряда с физическим лицом от КонсультантПлюс доступен по ссылке

Заключается между двумя юридическими лицами или юрлицом и индивидуальным предпринимателем. Предмет такого соглашения – выполнение четко определенных работ.

Заказчиком выступает одна компания, подрядчиком, или исполнителем, соответственно, другая: это может быть ООО, ИП и т.д. Такие договоры часто заключаются, к примеру, в сфере ЖКХ: управляющие компании, не имеющие в штате обслуживающего персонала, нанимают подрядные организации для выполнения уборки, мелкого ремонта и т.д.

Договор поручения

В этом случае компания нанимает гражданина в качестве доверителя, или поверенного. На основании такого договора физлицо может действовать от имени юрлица в различных инстанциях, отстаивая интересы компании. По истечении срока договора ГПХ или равными долями в течение его действия наниматель выплачивает поверенному сумму, обозначенную в пункте «Условия расчетов».

Агентский договор

Обычно заключается между двумя юридическими лицами. Одна из сторон, именуемая «принципал», поручает другой стороне – «агенту» – ведение определенного рода деятельности от своего лица. Чаще всего агента нанимают для реализации товаров и услуг или продвижения их на рынке.

С кем можно заключить договор ГПХ

Как уже отмечалось, гражданско-правовые соглашения могут подписывать и физлица, и ИП, и юрлица. Больше всего вопросов у заказчиков услуг возникает при работе с физлицами. В частности, компании интересуются, можно ли заключать договоры ГПХ со своими штатными сотрудниками, уже имеющими трудовой договор, с работниками, официально трудоустроенными в других организациях, с подростками или иностранцами.

Можно ли заключить договор ГПХ с собственным штатным сотрудником?

Можно, хотя это и не самая распространенная практика. Такую возможность подтверждает письмо Московского управления по налогам и сборам №14-14/5848 от 4 февраля 2000 года.

Договор ГПХ со штатным сотрудником может потребоваться в случае, если работник должен выполнить какую-то сверхурочную работу, не прописанную в должностных инструкциях, и притом в сжатые сроки. Однако на этот случай в Трудовом кодексе предусмотрены другие, более простые варианты: например, совместительство или наем на две должности с доплатой.

Эти варианты хороши тем, что отношения между работодателем и сотрудником продолжают регулироваться Трудовым кодексом и не переходят в сферу гражданско-правовых, т.е. подпадающих под Гражданский кодекс. Поэтому договоры ГПХ не слишком распространены и обычно заключаются только в тех случаях, когда оформить доплату или совместительство затруднительно. Например, соглашения гражданско-правового характера нередко заключаются со штатными сотрудниками, находящимися в отпуске.

Можно ли заключить договор ГПХ с несовершеннолетним?

Договоры ГПХ можно заключать с подростками, достигшими 14 лет. С этого возраста физические лица получают частичную дееспособность, что позволяет им вступать в гражданско-правовые отношения. Однако до достижения 18 лет и наступления полной дееспособности любые договоры должны подписываться в присутствии родителей или опекунов и с их письменного согласия.

Работодатели при найме подростков чаще всего отдают предпочтение именно гражданско-правовым, а не трудовым договорам. Ведь заключение такого соглашения снимает целый ряд неудобств. Например, подросток, работающий по ГПХ, не обязан проходить медосмотр, полагающийся перед подписанием трудового контракта.

Можно ли заключить договор ГПХ с иностранным гражданином?

В случае найма на работу иностранных граждан заключение договоров ГПХ считается более рациональным, нежели подписание трудовых контрактов. Форма такого соглашения не будет отличаться от той, какую компания подписывает с российскими гражданами.

Главное, о чем должен помнить работодатель, – это тщательная проверка вида на жительства, разрешения на работу и иных документов, разрешающих иностранцу жить и работать в России. Ведь за наем гражданина, который не имеет права работать или и вовсе находиться на территории государства, предпринимателю будут грозить серьезные санкции.

На какой срок можно заключить договор ГПХ

Гражданское законодательство никак не ограничивает срок, на который можно заключать договоры ГПХ. Обычно сроки устанавливаются исходя из конкретных работ или услуг, которые необходимо выполнить по соглашению. Работодатель четко определяет, сколько времени потребуется наемному работнику, чтобы исполнить все его обязательства, и закрепляет этот период в договоре. Впоследствии выполнение работ или услуг должно быть задокументировано в акте приемки.

Именно из-за таких сроков многие граждане опасаются работать по договорам ГПХ и предпочитают трудовые соглашения. Ведь обычный трудовой договор заключается на неопределенный срок, и расторгнуть его не так-то просто: для этого должны иметься веские основания, работодатель обязан уведомить сотрудника о расторжении договора минимум за два месяца. Договоры ГПХ, в свою очередь, заключаются на конкретный срок, по истечении которого автоматически расторгаются. Соответственно, у работника нет никаких гарантий, что он продолжит сотрудничать с работодателем в дальнейшем.

Нужно ли платить налоги по договору ГПХ?

Гражданско-правовые договоры облагаются только одним видом налога – НДФЛ. Налог на доходы физических лиц будет составлять 13% для граждан РФ и 30% для лиц, не являющихся резидентами РФ. В некоторых случаях работодатель имеет право прописать в договоре, что работник сам обязан выплачивать сбор. Если договор заключен с ИП, НДФЛ не выплачивается.

В большинстве случаев работодатель также должен платить страховые взносы, пенсионные отчисления и выплаты на медицинское обслуживание.

ГПД vs трудовой контракт: плюсы и минусы

Трудовые и гражданско-правовые договоры имеют значительные различия, помимо того, что чаще всего они заключаются в разных ситуациях.

| Трудовой договор | Гражданско-правовой договор |

|---|---|

| Постоянная работа | Проектная/разовая работа |

| Регулируется Трудовым кодексом | Регулируется Гражданским кодексом |

| Сотрудник обязан присутствовать на рабочем месте в определенное графиком время | Сотрудник сам выбирает место и время работы |

| Работодатель вносит запись о договоре в трудовую книжку сотрудника | Никакие дополнительные документы не подписываются |

| Работодатель должен оплачивать больничные, отпуска, командировки | Работодатель оплачивает только результат работы |

Наемный сотрудник или подрядчик, работающий по ГПД, скорее является не подчиненным работодателя, а равноправным хозяйствующим субъектом. Он имеет определенную свободу при выполнении своей работы, может сам определять условия и влиять на оплату труда.

При этом сотрудник, трудящийся по ГПД, может рассчитывать и на определенные социальные гарантии. Гражданско-правовые договоры учитываются в общем трудовом стаже: работодатель чаще всего выплачивает страховые взносы и передает сведения о сроках работы сотрудника по договору ГПХ. Этот стаж учитывается при начислении трудовой пенсии по старости. Поэтому в 2018 году сотрудники, трудящиеся по найму, уже не боятся гражданско-правовых договоров.

О некоторых вопросах заключения гражданско-правовых договоров

Автор: Тарасов В. Д., эксперт информационно-справочной системы «Аюдар Инфо»

Гражданско-правовые договоры с физическими лицами имеют право заключать любые юридические лица. И несмотря на то, что государственные и муниципальные учреждения должны при этом руководствоваться законодательством о контрактной системе, обойтись без таких договоров бывает невозможно. В этой консультации ответим на следующие вопросы: для выполнения каких работ они могут заключаться, могут ли они заключаться с работниками организации или для выполнения обязанностей, предусмотренными штатными должностями?

Когда могут заключаться гражданско-правовые договоры?

Гражданско-правовой договор (далее – ГПД) относится к сделкам и представляет собой соглашение об установлении, изменении или прекращении гражданских прав и обязанностей (ст. 153, п. 1 ст. 154, п. 1 ст. 420 ГК РФ).

Наиболее распространены из ГПД, заключаемых организациями с физическими лицами, договоры подряда, возмездного оказания услуг, авторского заказа.

По договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик – принять результат работы и оплатить его. Договор подряда предусматривает изготовление или переработку (обработку) вещи либо выполнение другой работы с передачей ее результата заказчику.

Подрядчик выполняет предусмотренную в договоре работу, как правило, лично, в то же время он вправе привлечь к исполнению своих обязательств других лиц (субподрядчиков). Заказчик обязан в сроки и в порядке, которые предусмотрены договором подряда, с участием подрядчика осмотреть и принять выполненную работу (ее результат), а при обнаружении отступлений от договора, ухудшающих результат работы, или иных недостатков в работе немедленно заявить об этом подрядчику.

Договором устанавливаются объем, содержание работ, сроки и место их выполнения, порядок оплаты, цена подлежащей выполнению работы или способы ее определения.

К сведению: договор подряда может быть заключен для выполнения строительных работ, разработки программного продукта, проектных работ, бытового подряда и т. д.

По результатам выполнения работ оформляется акт об их выполнении и выплачивается вознаграждение по договору (п. 1 ст. 702, п. 1 ст. 703, ст. 705, п. 1 ст. 706, ст. 708, 709, 711, п. 1 ст. 720 ГК РФ).

По договору возмездного оказания услуг исполнитель обязуется по заданию заказчика оказать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик обязуется оплатить эти услуги в сроки и в порядке, которые указаны в договоре. К договору возмездного оказания услуг применяются общие положения о подряде (ст. 702 – 729 ГК РФ) и положения о бытовом подряде (ст. 730 – 739 ГК РФ) (п. 1 ст. 779, п. 1 ст. 781, ст. 783 ГК РФ).

К сведению: работодатель может привлечь по договору оказания услуг консультанта, юриста, бухгалтера, преподавателя, переводчика.

По договору авторского заказа одна сторона (автор) обязуется по заказу другой стороны (заказчика) создать обусловленное договором произведение науки, литературы или искусства на материальном носителе или в иной форме. Материальный носитель произведения передается заказчику в собственность. Договор авторского заказа является возмездным. Создаваемое по договору произведение должно быть передано заказчику в срок, установленный договором (п. 1 ст. 1288, п. 1 ст. 1289 ГК РФ).

Одно из основных правил, которые должны соблюдаться при заключении ГПД, состоит в том, что законодательство РФ допускает привлечение лиц к работе на основании договоров гражданско-правового характера только в случаях, если данные договоры фактически не регулируют трудовые отношения между работником и работодателем, то есть физические лица по ГПД выполняют иную оплачиваемую работу, не предусмотренную трудовым договором (Письмо Минтруда РФ от 13.08.2014 № 17-3/В-383).

Возможен ли ГПД о выполнении услуг по ведению кадрового делопроизводства, если такой должности нет в штатном расписании?

Трудовым законодательством не установлена обязанность иметь ставку кадрового работника в учреждении. В небольших организациях вести кадровую работу может, например, бухгалтер, секретарь. При этом согласно п. 45 Постановления Правительства РФ от 16.04.2003 № 225 «О трудовых книжках» ответственность за организацию работы по ведению, хранению, учету и выдаче трудовых книжек и вкладышей в них возлагается на работодателя, который может уполномочить одного из работников осуществлять ведение, хранение, учет и выдачу трудовых книжек своим приказом (распоряжением).

Считаем, что если в организации отсутствует ставка кадровика, заключить ГПД об оказании услуг по кадровому делопроизводству можно, но при этом обязанность по ведению и хранению трудовых книжек должна быть возложена на другого работника.

Кроме этого, в целях соблюдения требований Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных», Постановления Правительства РФ от 01.11.2012 № 1119 «Об утверждении требований к защите персональных данных при их обработке в информационных системах персональных данных», если исполнитель по ГПД будет иметь дело с персональными данными работников, работодателю придется оформить ему допуск к таким данным, а с него запросить расписку в их нераспространении.

Может ли лицо со стороны вести воинский учет в организации?

Ведение воинского учета обязательно для всех организаций независимо от их организационно-правовых форм и форм собственности. Согласно Постановлению Правительства РФ от 27.11.2006 № 719 «Об утверждении Положения о воинском учете» за состояние воинского учета, осуществляемого организациями, отвечают их руководители.

В организации, где менее 500 работников, воинский учет может возлагаться на сотрудника, работающего по совместительству. Ответственный за ведение воинского учета назначается приказом руководителя. В силу Методических рекомендаций по ведению воинского учета в организациях, утвержденных Генштабом Вооруженных Сил РФ 11.07.2017, приказ составляется по форме согласно приложению 4 к этим методическим рекомендациям.

Руководителям организаций целесообразно согласовывать с военным комиссаром муниципального образования кандидатуры военно-учетных работников перед назначением их на должность, а также направлять в адрес военного комиссара копии приказов о назначении на должности работников, осуществляющих воинский учет в организациях.

На основании изложенного считаем, что вести воинский учет по ГПД нельзя и работодатель должен назначить для этого штатного работника либо возложить данные обязанности на руководителя организации.

Можно ли заключить ГПД для выполнения работ, предусмотренных вакантной штатной должностью?

Один из случаев, когда ГПД может быть переквалифицирован в трудовой договор, – когда сотрудника принимают на работу по определенной должности или профессии (специальности), предусмотренной штатным расписанием организации. Но бывает, что должность штатным расписанием предусмотрена, а подходящего работника найти на нее не получается. И выходом в данной ситуации может стать именно выполнение работы внештатным работником, оформленным по ГПД.

Правда, особое внимание следует уделить тому, чтобы при оказании таких услуг исполнителем не усматривались признаки трудовых отношений: подчинение правилам внутреннего трудового распорядка, исполнение услуг на рабочем месте, созданном организацией, получение зарплаты и т. д.

Мало того, лучше, если исполнитель будет выполнять не все обязанности, предусмотренные штатной должностью, либо если оказываемые услуги будут отличаться от обязанностей, предусмотренных должностной инструкцией. Доказательством отсутствия трудовых отношений будет и довод о том, что вознаграждение по договору оказания услуг больше (или меньше), чем оклад по должности, а также о том, что исполнитель по ГПД за время оказания услуг не обращался к заказчику с заявлением (просьбой) о приеме его на соответствующую вакантную должность.

Можно ли заключить ГПД со штатным сотрудником учреждения?

Возможна ситуация, когда штатный сотрудник одновременно со своими основными должностными обязанностями выполняет в интересах учреждения дополнительную работу по ГПД либо трудится по ГПД, находясь в ежегодном оплачиваемом отпуске.

Ни Гражданский, ни Трудовой кодекс не содержит положений, запрещающих работодателю и работнику заключать ГПД в случае, когда между ними уже имеются трудовые отношения. Но следует соблюдать такое условие: работы, осуществляемые по ГПД, должны отличаться от обязанностей работника, которые он выполняет в соответствии с трудовым договором. Если работник в рамках ГПД будет оказывать услуги, каким-либо образом схожие с его обязанностями по трудовому договору, то взаимоотношения сторон могут быть признаны трудовыми.

Всегда ли об исполнении работ по ГПД должен оформляться акт и на что может повлиять его отсутствие?

При заключении договора подряда согласно п. 1 ст. 702, ст. 720 ГК РФ приемку выполненных работ необходимо оформить надлежащим образом – актом или другим документом. Как правило, это акт приема-передачи выполненных работ. То есть он при заключении ГПД о выполнении подрядных работ должен быть обязательно.

В силу п. 1 ст. 779, ст. 783 ГК РФ для договора возмездного оказания услуг (в отличие от договора подряда) факт их приемки не является существенным условием. Об исполнении заказчиком его обязательств свидетельствует оплата оказанных услуг. Однако в соответствии с ГК РФ к договору возмездного оказания услуг применяются общие положения о подряде, в том числе ст. 720 ГК РФ. Кроме этого, стороны ГПД вправе предусмотреть в договоре обязательность составления и подписания акт приемки или другого документа (п. 4 ст. 421 ГК РФ), и тогда он будет для сторон обязательным.

Исходя из судебной практики акт выполненных работ (оказанных услуг) должен содержать сведения, позволяющие идентифицировать конкретную работу (услугу), в полной мере раскрывать содержание хозяйственной операции, детализировать ее состав (объем, стоимость). Детализация услуг может содержаться, например, не в самом акте, а в прилагаемом к нему отчете.

Если ни договор, ни акт, ни другой документ не содержат детализации работ (услуг), организации придется отстаивать свое право на учет затрат для целей налогообложения в суде. А суды разрешают споры по этому вопросу по-разному.

В свою очередь, Минфин в Письме от 21.07.2017 № 03-04-06/46733 при рассмотрении вопроса об уплате страховых взносов указал, что вознаграждение, предусмотренное гражданско-правовыми договорами, предметом которых является выполнение работ, оказание услуг, подлежит обложению взносами на обязательное пенсионное и медицинское страхование после окончательной сдачи результатов работы (оказания услуги) или ее отдельных этапов на основании соответствующих актов приемки выполненных работ (оказанных услуг) в момент его начисления в пользу физических лиц.

Таким образом, считаем, что в части бухгалтерского учета и в целях недопущения налоговых рисков составление и подписание акта об оказании услуг с отметкой о том, какие именно услуги были оказаны, в каком объеме, и с расчетом стоимости оказанных услуг выгодно обеим сторонам.

С точки зрения последствий в части переквалификации гражданско-правовых отношений в трудовые отсутствие актов при выполнении как договора об оказании услуг, так и договора подряда особого значения не имеет.

Приведем образец акта.

Приложение № 1

к Договору оказания юридических услуг

от 15.08.2018 № 23/у

АКТ

об оказании услуг

«25» октября 2018 г.

Муниципальное бюджетное учреждение культуры «Музейно-выставочный центр «Щелковский» (МБУК МВЦ «Щелковский»), далее именуемое «Заказчик», в лице директора Мироновой М. Н., действующего на основании Приказа от 09.06.2010 № 34 и в соответствии с Уставом, с одной стороны, и гражданин Авдеев А. А., далее именуемый «Исполнитель», с другой стороны, далее совместно именуемые «Стороны», составили настоящий акт (далее – Акт) о нижеследующем:

1. Исполнителем были оказаны следующие услуги по Договору оказания юридических услуг от 15.08.2018 № 23/у (далее – Договор):

Период оказания

Содержание услуги (перечень действий)

Результат оказания услуг

Стоимость (руб.)

с

по

Составление искового заявления и направление его в суд

20.08.2018 исковое заявление принято судом

Участие в предварительном заседании

Назначено судебное заседание на 20.10.2018

Участие в судебном заседании

Решение вынесено в пользу Заказчика

2. Итого услуг по Договору оказано на сумму 18 000 (восемнадцать тысяч) руб.

3. Вышеперечисленные услуги оказаны своевременно в нужном объеме и в соответствии с требованиями, установленными Договором к качеству услуг.

4. Акт составлен и подписан в двух экземплярах, имеющих равную юридическую силу, по одному для каждой Стороны.

От имени заказчика

Директор Миронова /Миронова М. Н./

Исполнитель

Авдеев /Авдеев А. А./

Входит ли работа по ГПД в трудовой стаж при начислении пенсии?

В силу ст. 11 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях» (далее – Закон № 400-ФЗ) в страховой стаж включаются периоды работы и (или) иной деятельности, которые выполнялись на территории РФ лицами, указанными в ч. 1 ст. 4 Закона № 400-ФЗ, при условии, что за эти периоды начислялись и уплачивались страховые взносы в ПФ РФ.

Согласно ч. 1 ст. 4 Закона № 400-ФЗ право на страховую пенсию имеют граждане РФ, застрахованные в соответствии с Федеральным законом от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации», при соблюдении ими условий, предусмотренных этим законом.

В статье 7 Закона № 167-ФЗ определено, что застрахованные лица – лица, на которых распространяется обязательное пенсионное страхование в соответствии с данным законом. Застрахованными лицами, в частности, являются:

– работающие по трудовому договору, в том числе руководители организаций, являющиеся единственными участниками (учредителями), членами организаций, собственниками их имущества или по договору гражданско-правового характера, предметом которого являются выполнение работ и оказание услуг (за исключением лиц, обучающихся в образовательных учреждениях среднего профессионального, высшего профессионального образования очно и получающих выплаты за деятельность, осуществляемую в студенческом отряде по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг), по договору авторского заказа, а также авторы произведений, получающие выплаты и иные вознаграждения по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства.

В соответствии со ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» страхователь ежегодно не позднее 1 марта года, следующего за отчетным годом (за исключением случаев, если иные сроки предусмотрены этим федеральным законом), представляет сведения в ПФ РФ о каждом работающем у него застрахованном лице (включая лиц, заключивших ГПД, на вознаграждения по которым по законодательству РФ о налогах и сборах начисляются страховые взносы).

Периоды работы исполнителя по гражданско-правовому договору также указывается в форме СЗВ-СТАЖ.

По норме п. 13 Правил подсчета и подтверждения страхового стажа для установления страховых пенсий, утвержденных Постановлением Правительства РФ от 02.10.2014 № 1015, периоды работы по ГПД, предметом которого является выполнение работ или оказание услуг, подтверждаются указанным договором, оформленным согласно гражданскому законодательству, действовавшему на день возникновения соответствующих правоотношений, и документом работодателя о внесении обязательных платежей. При этом продолжительность периода работы, включаемого в страховой стаж, определяется согласно сроку действия ГПД, соответствующему периоду внесения обязательных платежей. Если срок действия договора не установлен, продолжительность указанного периода определяется исходя из периода внесения обязательных платежей.

Таким образом, периоды работы по ГПД включаются в страховой стаж при условии уплаты за них взносов на обязательное пенсионное страхование.

Оформление сотрудников по договорам ГПХ: преимущества и подводные камни

Читайте также

Как предотвратить блокировку онлайн-кассы

Патентная система налогообложения изменилась с 2022 года: плюсы и минусы

Как выбрать чат-бота для бизнеса

Какие налоги платит ИП на общей системе налогообложения

Повышение НДФЛ до 15% с 2022 года: на кого распространяется и как считать налог

Если нужно выполнить разовые или проектные работы, то во многих ситуациях нет смысла принимать специалиста в штат. Удобно и выгодно заключить с исполнителем договор гражданско-правового характера (ГПХ). Договор ГПХ можно в общем случае заключить с любым специалистом, который оказывает услуги или выполняет работы. Это может быть бухгалтер, дизайнер, специалист по ремонту и т. п.

Рассмотрим, какие преимущества получает бизнес, оформляя договор ГПХ. И моменты, на которые стоит обратить внимание, чтобы избежать проблем.

Из этой статьи вы узнаете:

Какие преимущества и недостатки есть у работы по договору ГПХ

Договор ГПХ регулируется общими правилами гл. 27 ГК РФ, и на него не распространяются требования трудового законодательства. Бизнесмен, заключивший такой договор, освобожден от обязанностей, предусмотренных Трудовым кодексом РФ:

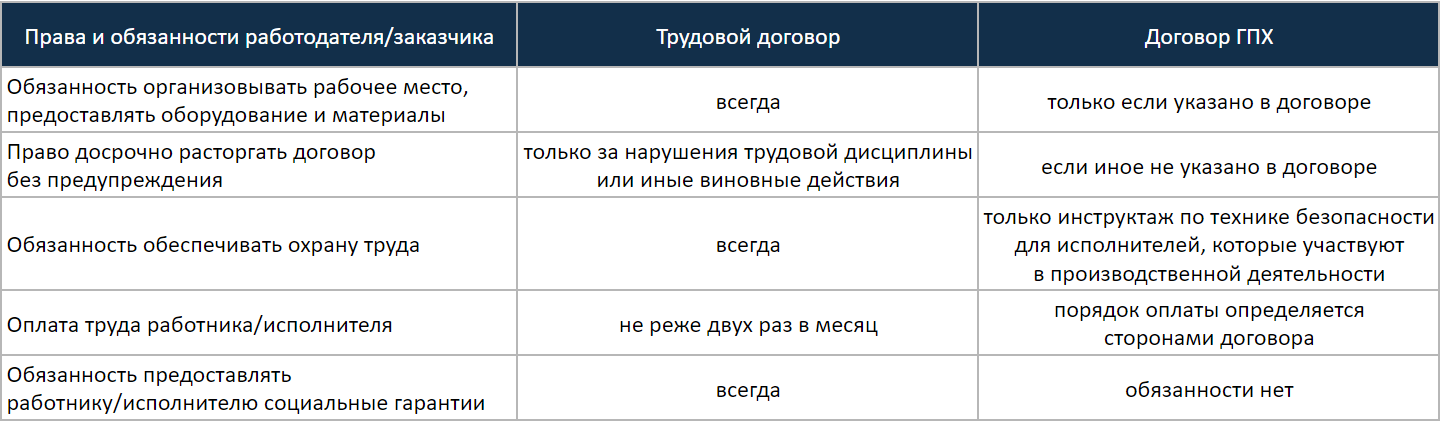

- Заказчик не обязан организовывать рабочее место, предоставлять оборудование, материалы и т. п. Это может быть предусмотрено условиями конкретного договора ГПХ, но в законодательстве такой обязанности нет.

- Заказчик может в любой момент по собственной инициативе расторгнуть договор об оказании услуг (ст. 782 ГК РФ) или договор подряда (ст. 717 ГК РФ). В такой ситуации он должен оплатить уже выполненные работы, а также компенсировать расходы и убытки исполнителя. В договорах может быть предусмотрен иной порядок их досрочного расторжения: например, по соглашению сторон или после предварительного уведомления.

- Заказчик не обязан обеспечивать охрану труда специалистов, которые работают по договору ГПХ. Но, по мнению Минтруда, если такой специалист участвует в производственной деятельности, то с ним нужно проводить инструктажи по охране труда (письмо от 17.05.2019 № 15-2/ООГ-1157).

- Минтруд не разъяснил, по каким критериям следует определять участие конкретного работника в производственной деятельности. Можно предположить, что в первую очередь речь идет о тех специалистах, которые заключили договор ГПХ, но трудятся на территории работодателя и используют его оборудование.

Порядок расчета по договору ГПХ полностью определяют его стороны. У заказчика нет обязанности выдавать аванс или проводить оплату не реже двух раз в месяц. - Заказчик не должен предоставлять исполнителю социальные гарантии: оплачивать отпускные, больничные, выдавать компенсацию при расторжении договора и т. п.

При этом договор ГПХ можно заключить со штатным сотрудником. Но он сможет выполнять обязанности по этому договору только в свободное от работы время. Об этом сказано в письме УМНС России по Москве от 04.02.2000 № 14-14/5848.

Сравнение работы по трудовому договору и по ГПХ

Единственный минус договора ГПХ — уменьшение возможностей для контроля. Исполнитель часто выполняет задачи на своей территории и не обязан соблюдать рабочий график, принятый у заказчика.

Исполнитель несет ответственность только за конечный результат и соблюдение сроков. Заказчик может установить штрафные санкции за просрочку выполнения работ или не вовремя сданную отчетность. Однако эти меры не всегда компенсируют потери от того, что работа не была сделана вовремя.

Риски можно снизить, если установить в договоре контрольные точки. Для этого следует разделить работу на этапы, по окончании каждого из которых исполнитель должен сдать заказчику промежуточный результат.

Пример оформления договора ГПХ

Как договор ГПХ помогает сэкономить на обязательных платежах

Одно из самых существенных преимуществ работы по договору ГПХ — экономия на налогах и страховых взносах. Она возможна не только для заказчика, но и во многих случаях для исполнителя.

Расчет обязательных платежей в первую очередь зависит от юридического статуса исполнителя, который может быть:

- Физическим лицом.

- Индивидуальным предпринимателем (ИП) на упрощенной системе налогообложения (УСН) «доходы». Это наиболее выгодный в плане налоговой нагрузки режим для оказания услуг.

- Самозанятым, т. е. плательщиком налога на профессиональный доход (НПД).

При заключении трудового договора работодатель должен удержать налог на доходы физических лиц (НДФЛ) по ставке 13% и начислить на суммы зарплаты страховые взносы по ставке 30%.

Работать по договору ГПХ с физическим лицом (не ИП и не самозанятым) выгоднее, но ненамного. НДФЛ составит те же 13%, а экономия на страховых взносах будет невелика: 27,1% вместо 30%.

Если заключить договор ГПХ с предпринимателем на УСН «доходы», то заказчик не должен начислять никаких обязательных платежей. Сам же предприниматель заплатит 6% «упрощенного» налога от суммы дохода.

Однако здесь для исполнителя возникает дополнительная проблема. Все предприниматели должны платить фиксированные страховые взносы «за себя» на пенсионное и медицинское страхование. В 2022 году эти взносы равны 40 874 рублям плюс 1% от дохода, который превышает 300 000 рублей.

ИП без сотрудников могут в полном объеме вычитать страховые взносы из «упрощенного» налога. Но, чтобы «перекрыть» фиксированный взнос и дополнительный 1%, доход предпринимателя должен превышать 760 000 рублей в год или 63 300 рублей в месяц.

760 000 рублей х 6% = 45 600 рублей

40 874 рубля + (760 000 рублей — 300 000 рублей) х 1% = 45 474 рубля

При более низких доходах ИП будет испытывать существенную налоговую нагрузку. Например, при доходе 300 000 рублей в год (25 000 рублей в месяц) ИП заплатит в фонды 13,6%, что сопоставимо со ставкой НДФЛ:

40 874 рубля / 300 000 рублей = 13,6%

Если же исполнитель зарегистрирован как самозанятый, то всех описанных проблем у него не будет.

Заказчик в этом случае также не платит никаких налогов. Самозанятый при работе с юридическими лицами или ИП платит 6% от дохода. А если исполнитель недавно зарегистрировался как плательщик НПД, то до исчерпания им бонуса в 10 000 рублей ставка будет еще ниже — 4%. Обязательные страховые взносы для самозанятых не предусмотрены.

В договоре между заказчиком и исполнителем указана начисленная сумма вознаграждения в 100 000 рублей. Рассмотрим, какие обязательные платежи должны будут перечислить стороны договора при разных вариантах сотрудничества.

Расчет налоговой нагрузки при вознаграждении исполнителя в 100 000 рублей. Сумма годового дохода ИП превышает 760 000 рублей. Данные в скобках актуальны для вновь зарегистрированных самозанятых до исчерпания бонуса

Чем грозит бизнесу переквалификация договора ГПХ в трудовой и как ее избежать

Бизнесмен, который работает с ИП или самозанятым, экономит 30% от своих затрат на фонд оплаты труда (ФОТ). Естественно, у работодателей нередко возникает желание максимально снизить налоговую нагрузку с ФОТ: перевести всех или большинство штатных сотрудников в статус ИП или самозанятых.

Но об этой схеме прекрасно знают налоговики. Проверяющие имеют право через суд переквалифицировать договоры ГПХ в трудовые в соответствии со ст. 11 и 19.1 ТК РФ.

Если суд поддержит налоговиков в этом вопросе, то бизнесмену придется удержать со всего вознаграждения исполнителя НДФЛ и начислить страховые взносы. Кроме того, на все выплаты будет начислен штраф по ставке 40% и пени до момента полного расчета.

Неверное оформление взаимоотношений с сотрудниками — это нарушение трудового законодательства. Поэтому бизнесмена дополнительно оштрафуют по п. 4 ст. 5.27 КоАП РФ. Для ИП сумма штрафа составит от 5 000 до 10 000 рублей, а для юридических лиц — от 50 000 до 100 000 рублей.

Однако здесь возникает спорная ситуация. Необходимо различать попытку незаконной оптимизации налогов и вполне обоснованное заключение договора ГПХ при разовых или проектных работах. В налоговом и трудовом законодательстве этот вопрос не разъяснен.

Верховный суд РФ определил несколько критериев, на основе которых нижестоящие суды могут решить, что на самом деле между сторонами договора имеют место трудовые отношения (п. 17 постановления Пленума ВС РФ от 29.05.2018 № 15):

- работодатель предоставляет сотруднику рабочее место, оборудование, материалы;

- работник трудится в соответствии с общими правилами распорядка, установленными на территории работодателя;

- работодатель предоставляет сотруднику социальные гарантии: оплачивает отпуска, больничные и т. п.;

- если работник едет куда-либо по служебной необходимости, то работодатель компенсирует ему затраты на поездку;

- работник получает весь доход или большую часть только от этого работодателя.

Кроме того, при работе с самозанятыми предусмотрено дополнительное ограничение. Работодатель не имеет права в течение двух лет заключать договоры ГПХ со своими бывшими сотрудниками, которые стали самозанятыми (подп. 8 п. 2 ст. 6 закона от 27.11.2018 № ).

Формально это требование несложно обойти. Можно открыть новое юридическое лицо, а если у бизнесмена уже есть группа компаний, то работать с самозанятыми через другое предприятие группы. Но если фактически между сторонами договора будут продолжаться трудовые отношения, то проверяющие легко докажут это, пользуясь перечисленными выше критериями, и доначислят налоги, штрафы и пени.

Поэтому, чтобы избежать проблем при проверке, следует:

- Заключать договоры ГПХ только в случаях, когда речь действительно идет о разовых или проектных работах. Например, если бухгалтер ежедневно занимается обработкой первичных документов в соответствии с трудовым распорядком, принятым у заказчика, то высок риск того, что договор ГПХ с ним признают трудовым. А если компания заключила с аудитором договор на ежегодную проверку отчетности, которую нужно закончить к определенной дате, то здесь риска переквалификации договора не будет.

- Не включать в договор ГПХ положения, которые могут стать основанием для переквалификации его в трудовой. В частности — учитывая постановление Пленума ВС РФ № 15.

Что нужно запомнить о найме сотрудников по договорам ГПХ

- С точки зрения организации работы договор ГПХ намного удобнее для бизнесмена, чем трудовой. Заказчик не обязан предоставлять социальный пакет, организовывать рабочее место исполнителя, заботиться о безопасности условий труда. Стороны могут определить удобный способ оплаты, приемки результата работ. В договоре ГПХ стоит обязательно прописать условия его расторжения. Расторгнуть такой договор в одностороннем порядке и за один день нельзя, если это не указано в условиях.

- Чтобы максимально сэкономить на налогах и взносах, следует заключать договоры ГПХ с индивидуальными предпринимателями или самозанятыми. Этот способ выгоднее всего и для исполнителей.

- При оформлении договоров ГПХ необходимо учитывать риски, связанные с их возможной переквалификацией в трудовые. Лучше заключать такой договор на разовые проекты или работы, а также не стоит указывать условия, которые могут стать причиной переквалификации договора ГПХ в трудовой. Например, о предоставлении исполнителю материалов, об ознакомлении его со штатным расписанием, режимом работы организации и пр.

- О банке

- Реквизиты

- Тарифы и документы

- Вакансии

- Раскрытие информации

- Финансовым организациям

- English

- Контакты

© 1995–2021, ПАО БАНК «СИАБ». Базовая лицензия №3245 от 10.12.2019.

196 084, г. Санкт-Петербург, Черниговская ул.,

д.8, лит. А, пом. 1-Н

Заключение гражданско-правового договора с физлицом

Заключение гражданско-правового договора с физическим лицом — это оформление сделки, предметом которой является выполнение работ и услуг, между заказчиком и исполнителем. Между организацией и гражданином при этом не возникает трудовых отношений.

Когда заключают гражданско-правовое соглашение

Гражданско-правовой договор (ГПД), или договор гражданско-правового характера (ДГПХ), — относится к двусторонним сделкам (ст. 153, п. 1 ст. 154, п. 1 ст. 420 ГК РФ). Оформляется в соответствии с Гражданским кодексом. В хозяйственном обороте организаций заключение договора ГПХ с физическим лицом используется для оформления:

- оказания услуг (авторского заказа);

- различных видов работ (подряда).

Статья 421 ГК позволяет исполнить его на любых, согласованных контрагентами, условиях. Стороны представлены в различных комбинациях:

- юридические и физические лица;

- юридические лица;

- физические лица.

Основное действующее правило — законодательство разрешает работодателям привлекать к работе лиц на основании ДГПХ только на иные оплачиваемые работы, не предусмотренные трудовым договором (Письмо Минтруда РФ №17?3/В-383 от 13.08.2014). По таким соглашениям доходы взимаются по особым правилам. При их оформлении следует учитывать много нюансов, чтобы они не были переквалифицированы в трудовые. Ошибки оформления приводят к серьезным налоговым последствиям — доначислениям и штрафам.

Когда использовать гражданско-правовой договор не получится

Есть случаи, когда законодательство отрицательно отвечает на вопрос, допускается ли заключение гражданско-правовых договоров для отдельных видов работ. По ДГПХ, например, нельзя поручить ведение воинского учета сторонним исполнителям (Постановление Правительства РФ №719 от 27.11.2006, Методические рекомендации по ведению воинского учета в организациях, утвержденные Генштабом Вооруженных Сил РФ 11.07.2017). Передать некоторые удастся, но только с ограничениями. Так, при передаче кадрового делопроизводства:

- ведение и хранение трудовых книжек остается обязанностью одного из штатных работников;

- исполнителю по ГПД оформляется допуск к работе с персональными данными (ФЗ-152 от 27.07.2006).

Если вакантна должность

Бывают случаи, когда на штатную должность долго не удается подобрать постоянного сотрудника. Возможно заключение ГПД, в котором не усматриваются признаки трудового:

- заявление на вакансию исполнитель не писал;

- выполняемые работы (услуги), их объем не совпадают с обязанностями по должностной инструкции;

- периоды и размер оплаты отличны от условий по ТД.

Соглашение гражданско-правового характера со штатным работником

Заключать договоры гражданско-правового характера со штатными работниками законодательство не запрещает. Такая работа внутри организации выполняется:

- дополнительно к должностным обязанностям;

- либо в период оплачиваемого ежегодного отпуска.

Когда сотрудник организации становится стороной такого соглашения, при заключении гражданско-правового договора работодатель обязан соблюсти следующие основные требования:

- отношения регулируются ГК;

- выполняемые задачи отличаются от основных обязанностей по ТД;

- выполняются в свободное от основной занятости время;

- в документе нет признаков трудового договора.

Условия гражданско-правового соглашения, отличающие его от трудового

Между гражданско-правовым и трудовым соглашением есть ряд отличий.

Работнику предоставляются все льготы и гарантии в соответствии с ТК, оплачиваются:

- основной (дополнительный) отпуск;

- время нетрудоспособности;

- расходы на командировки;

- выходные пособия и др.

Возможно в одностороннем порядке, по инициативе:

В одностороннем порядке только по инициативе работника.

По инициативе работодателя в случаях, предусмотренных ст. 81 ТК РФ

Как заключить гражданско-правовое соглашение

Этап 1. ДГПХ имеет стандартную структуру. Особое внимание уделяется порядку заключения гражданско-правового договора и содержанию отдельных разделов. Не следует вносить положения, характерные для ТД, чтобы его не переквалифицировали в трудовой контролирующие органы:

- название должности;

- функциональные обязанности;

- срок выплаты зарплаты, отличный от этапов сдачи;

- место занятости и режим труда и отдыха;

- гарантии и льготы.

Этап 2. В преамбуле называйте стороны «заказчик» и «исполнитель (подрядчик, автор)». Используйте эти же названия в отчетах, калькуляциях, актах и пр. в ходе исполнения.

Этап 3. Предмет опишите детально: укажите содержание, объем и необходимый результат.

Этап 4. При описании предмета не указывайте в тексте:

- название функционала внутри организации, должность;

- требования по соблюдению правила трудового распорядка у заказчика.

Что еще включить в текст (но не обязательно):

- если этого требует специфика — место занятости исполнителя;

- возможность поручать часть объема третьим лица (например, использовать субподряд).

Время и график, место и используемое оборудование исполнитель определяет самостоятельно – они вправе не совпадать с местом заключения гражданско-правового договора, указанным в тексте документа.

Этап 5. Обязательно зафиксируйте достаточный период выполнения.

Этап 6. В отличие от трудовых отношений, исполнитель получает оплату за определенный объем сделанного — на этапе заключения гражданско-правового договора с работником организации обратите на это особое внимание. Время оплаты совпадает с завершением этапов и всего объема и никак не должно зависеть от установленных дней выплаты заработной платы персоналу.

Этап 7. Обратите внимание, чтобы в ДГПХ не «попали» гарантии и льготы по ТК: отпуска, оплаты больничных, пособий и т.д.

Этап 8. Согласуйте форму акта. После его оформления и подписания выплачивается вознаграждение (п. 1 ст. 702, п. 1 ст. 703, ст. 705, п. 1 ст. 706, ст. 708, 709, 711, п. 1 ст. 720 ГК РФ). В тексте укажите на обязательность этой процедуры (п. 4 ст. 421 ГК), приложите бланк, в котором предусмотрены:

- сведения о выполненной работе (услуге);

- детальное содержание и состав (объем, стоимость).

В отдельном разделе описываются обязанности при заключении гражданско-правового договора сторон и их права. Специальных требований к ним нет. Для заключения письменного ДГПХ исполнителю следует предоставить паспорт, ИНН и СНИЛС, сведения о применяемом режиме налогообложения (самозанятым). Трудовая не нужна:

- запись не вносится;

- приказ о приеме на работу не издается.

Частное учреждение

Это некоммерческое объединение, основанное собственником для реализации деятельности в общественной, культурной, управленческой, образовательной и других сферах.

Основополагающие нюансы об этих видах организаций описываются в статье 123.23. ГК РФ. Помимо этого, статья 9 ФЗ № 7 “О некоммерческих организациях” также регламентирует некоторые правовые аспекты в отношении частных учреждений и их деятельности. Рассмотрим детально некоторые правовые моменты и иные вопросы.

Понятие и деятельность частного учреждения

Учреждение – это унитарное некоммерческое объединение, основанное собственником в порядке, регламентированным уставом, для осуществления деятельности по реализации нижеследующих целей:

- общественных;

- культурных;

- управленческих;

- других задач некоммерческой специфики.

Часть 1 статьи 9 ФЗ № 7 устанавливает понятие: частное учреждение – это некоммерческое объединение, основанное собственником для реализации вышеуказанной деятельности.

Виды данных объединений:

- частные (зарегистрированные гражданином или юридическим лицом);

- государственные (сформированные РФ, субъектом РФ или уполномоченным органом муниципального района).

Частное учреждение осуществляет деятельность, исходя из нормативных положений устава – единственно возможного вида учредительной документации.

Устав проходит процедуру утверждения следующими лицами:

- единственным владельцем имущества;

- всеми собственниками – при учредительстве, проводимом совместно.

Требования устава обязательно должны исполняться не только самой организацией, но и ее учредителями.

Вопрос о создании решается учредителем (учредителями).

Данные виды организаций для возможности осуществления деятельности обязательно должны пройти процедуру государственной регистрации по порядку, регламентированному 129-ФЗ, с учетом нюансов, связанных с процедурой регистрации некоммерческих объединений.

Решение о регистрации выносит Минюст РФ. На основании данного решения регистрирующий орган (территориальная инспекция ФНС) вносит в ЕГРЮЛ соответствующую запись.

Особенность и отличительные признаки частного учреждения

Главным отличием от иных типов учреждений является круг лиц, имеющих право основания такой организации.

Государственные и муниципальные могут быть сформированы:

- РФ;

- субъектом РФ;

- соответствующим органом муниципального образования.

Частные имеют возможность создаваться и осуществлять деятельность по инициативе:

- граждан;

- юридических лиц.

Согласно сравнительному анализу, частные, как и другие виды учреждений:

- осуществляют деятельность на основе полного или частичного финансирования владельцев имущества;

- несут обязательства в рамках финансовых активов, которые находятся в распоряжении организации;

- при недостатке материальных средств у организации для владельца имущества наступает субсидиарная ответственность.

Имущество частного учреждения, распоряжение им

Порядок распоряжения имуществом описывается в части 1 статьи 123.21. ГК РФ. Нормы закона действуют как для частных, так и для муниципальных учреждений.

Согласно положениям данной статьи, учредитель – собственник имущества. Имущество частного учреждения может быть:

- закреплено самим собственником за учреждением;

- приобретено по другим основаниям.

Вне зависимости от способа образования имущества, за ним закрепляется право оперативного управления согласно порядку, установленному статьей 296 ГК РФ.

Частное учреждение обладает правом:

- владеть и пользоваться имуществом согласно целям осуществляемой некоммерческой деятельности;

- владеть и пользоваться имуществом, исходя из целевого назначения такого имущества;

- распоряжаться имуществом только с разрешения собственника, если иное не определено соответствующим законом.

Владелец обладает возможностью изъятия имущества, которое было закреплено за учреждением или приобретено за счет материальных средств, выделенных собственником на покупку, по следующим основаниям:

- имущество не используется по целевому назначению;

- имущество не используется вообще;

- имущество является излишним.

После осуществления процедуры изъятия собственник приобретает право на использование изъятого имущества по собственному усмотрению.

Преобразование частных учреждений

Порядок преобразования в другие формы регламентируется соответственно:

- частью 7 статьи 123.22. – для государственных (муниципальных);

- частью 3 статьи 123.23. – для частных.

Главное отличие порядка преобразования состоит в нижеследующем:

- учредитель частного учреждения может в любой момент осуществить процедуру преобразования в автономную некоммерческую организацию или фонд;

- муниципальное учреждение может быть преобразовано в иные организационно-правовые формы юридических лиц, если такая возможность предусматривается законом.

Автор статьи

Кузнецов Федор Николаевич

Вопросы и ответы юристов

Бесплатная онлайн юридическая консультация по всем правовым вопросам

Форма ЧУ – особенности

В чём особенность/отличие/уникальность частного учреждения от иных организационно правовых форм? Почему некоторые выбирают именно уту форму?

- Ответ юриста

- Дополнительные вопросы (0)

- Комментарии юристов (1)

Все основные отлчия частного учреждения указан в ст. 123.23 ГК РФ

Главным отличием от иных типов учреждений является круг лиц, имеющих право основания такой организации.

Государственные и муниципальные могут быть сформированы:

- РФ;

- субъектом РФ;

- соответствующим органом муниципального образования.

Частные имеют возможность создаваться и осуществлять деятельность по инициативе:

- граждан;

- юридических лиц.

Согласно сравнительному анализу, частные, как и другие виды учреждений:

- осуществляют деятельность на основе полного или частичного финансирования владельцев имущества;

- несут обязательства в рамках финансовых активов, которые находятся в распоряжении организации;

- при недостатке материальных средств у организации для владельца имущества наступает субсидиарная ответственность.

Имущество частного учреждения, распоряжение им

Порядок распоряжения имуществом описывается в части 1 статьи 123.21. ГК РФ. Нормы закона действуют как для частных, так и для муниципальных учреждений.

Согласно положениям данной статьи, учредитель – собственник имущества. Имущество частного учреждения может быть:

- закреплено самим собственником за учреждением;

- приобретено по другим основаниям.

Вне зависимости от способа образования имущества, за ним закрепляется право оперативного управления согласно порядку, установленному статьей 296 ГК РФ.

Частное учреждение обладает правом:

- владеть и пользоваться имуществом согласно целям осуществляемой некоммерческой деятельности;

- владеть и пользоваться имуществом, исходя из целевого назначения такого имущества;

- распоряжаться имуществом только с разрешения собственника, если иное не определено соответствующим законом.

Владелец обладает возможностью изъятия имущества, которое было закреплено за учреждением или приобретено за счет материальных средств, выделенных собственником на покупку, по следующим основаниям:

- имущество не используется по целевому назначению;

- имущество не используется вообще;

- имущество является излишним.

После осуществления процедуры изъятия собственник приобретает право на использование изъятого имущества по собственному усмотрению.

Порядок преобразования в другие формы регламентируется соответственно:

- частью 7 статьи 123.22. – для государственных (муниципальных);

- частью 3 статьи 123.23. – для частных.

Главное отличие порядка преобразования состоит в нижеследующем:

- учредитель частного учреждения может в любой момент осуществить процедуру преобразования в автономную некоммерческую организацию или фонд;

- муниципальное учреждение может быть преобразовано в иные организационно-правовые формы юридических лиц, если такая возможность предусматривается законом.

Частные учреждения под запретом на банкротство. Как безболезненно ликвидировать частное образование в посткарантинный период

На сегодняшний день уже не осталось причастных к бизнесу лиц, которые свято верят в светлое будущее и безболезненное восстановление экономики после завершения пандемии.

Помимо волны передела собственности и привлекательных активов, бизнес сообщество ждет новая практика выстраивания договорных отношений между участниками гражданского оборота, а также взаимодействия с государством и госорганами в посткарантинных обстоятельствах. Предприниматели, у которых не останется финансовой возможности продолжить свое дело, будут вынуждены судорожно думать как спасти рентабельные активы, да и свое личное «честно нажитое непосильным трудом» имущество. К сожалению, рано или поздно, бизнес ждет волна банкротств либо распродажи привлекательных активов.

В критической ситуации оказались многие организации из сферы услуг. Хочу остановиться на востребованных и активно развивающихся до «карантина» частных образовательных учреждениях, к которым относятся сетевые и частные школы иностранных языков, негосударственные учреждения дополнительного образования, курсы повышения квалификации и тп.

По прогнозам экспертов, в этой сфере неизбежен кризис и снижение потребительского интереса. Причем, языковые школы оказались в крайне невыгодном положении: сначала никому не было понятно, относится ли к частным языковым курсам предписанное мэрией временное закрытие учреждений дополнительного образования, и как действовать в этой ситуации. А 26 марта стало известно, что школы не попадают под анонсированные президентом льготы для поддержки малого и среднего бизнеса, пострадавшего от пандемии. При этом, на школах сказываются те же затруднения, с которыми столкнулись бизнесы в других сферах: простой, плата за аренду, необходимость выплачивать зарплаты на фоне оттока клиентов — которые, кстати, не стремятся переходить на онлайн-форматы и в большинстве своём просят возврата средств или приостановку занятий до отмены режима самоизоляции / карантина. Причем, крупным сетевым школам сложнее работать в текущей ситуации в сравнении с небольшими частными школами, так как доля постоянных расходов и риски выше. Эти организации имеют очень высокую налоговую нагрузку, особенно страховые взносы, ведь основные расходы приходятся на оплату труда преподавателей.

В этой связи, для многих игроков рынка ситуация чревата закрытием. В скором времени собственникам частных образовательных учреждений придется задуматься либо о сокращении своих филиалов/представительств либо о ликвидации.

Но с юридической точки зрения не всё так просто в этой отрасли при завершении деятельности. У частных учреждений есть ряд особенностей и недосказанностей на законодательном уровне, к которым относится предусмотренный Гражданским кодексом РФ мораторий на ликвидацию через банкротство, несменяемость собственника, а также остро стоит вопрос с дополнительной (субсидиарной) ответственностью создателя такого негосударственного некоммерческого образования. Остановимся подробнее.

Почему разные понятия в федеральных законах?

В силу п. 3 ст. 48 Гражданского кодекса РФ (в ред. от 05.05.2014 N 99-ФЗ) учреждения относятся кюридическим лицам, на имущество которых их учредители имеют вещные права.

П. 1 ст. 123.21 Гражданского кодекса РФ раскрывает понятие учреждения – это унитарная некоммерческая организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера. Причем, п. 2 вышеуказанной статьи содержит условие о том, что при создании учреждения не допускается соучредительство нескольких лиц. Оно может быть создано единолично либо гражданином, или юридическим лицом (частное учреждение), либо соответственно Российской Федерацией, субъектом Российской Федерации, муниципальным образованием (государственное учреждение, муниципальное учреждение).

Аналогичное определение частного учреждения дублируется в федеральном законе от 12.01.1996 № 7-ФЗ (в ред. от 02.12.2019) “О некоммерческих организациях” (далее – Закон об НКО). В соответствии со ст. 9 Закона об НКО частным учреждением признается некоммерческая организация, созданная собственником (гражданином или юридическим лицом) для осуществления управленческих, социально-культурных или иных функций некоммерческого характера.

А вот уже на понятии частной образовательной организации, содержащемся в федеральном законе от 29.12.2012 № 273-ФЗ (в ред. от 01.03.2020) “Об образовании в Российской Федерации” (далее – Закон об образовании), можно легко оступиться при поиске ответов на вопросы: возможно ли создавшему частное учреждение лицу выйти из состава учредителей (собственников) некоммерческой организации этой формы? возможно ли вообще изменить субъектный состав ее собственников?

Вернемся к понятию, закрепленному в п. 7 ст. 22 Закона об образовании. Частная образовательная организация – образовательная организация, созданная в соответствии с законодательством Российской Федерации физическим лицом или физическими лицами и (или) юридическим лицом, юридическими лицами или их объединениями, за исключением иностранных религиозных организаций. Усматривается, что указанная множественность лиц-создателей не приведена в соответствие с действующей редакцией Гражданского кодекса РФ. Это обусловлено тем, что до 01.09.2014 г. (до внесения в ГК РФ изменений Федеральным законом от 05.05.2014 № 99-ФЗ) допускалось создание учреждения несколькими лицами.

Но на сегодняшний день законодатель четко отграничил частное учреждение от иных организационно-правовых форм некоммерческих организаций, заложив короткий маршрут к личной ответственности единственного собственника по неисполненным обязательствам образовательного учреждения.

В чем заключаются особенности правового статуса частного учреждения?

При создании учреждения не допускается соучредительство нескольких лиц. Это прямо предусмотрено в п. 2 ст. 123.21 Гражданского кодекса РФ.

После регистрации частного учреждения собственник не приобретает корпоративного статуса в органах управления, он не становится ни членом, ни участником созданной им некоммерческой организации. Это связано с тем, что в частных учреждениях права по управлению и контролю над деятельностью учреждения неразрывно связаны с правом собственности на имущество, закрепленное собственником учреждения за учреждением на праве оперативного управления.

Учитывая особенности данной организационно-правовой формы юридического лица, учредитель после принятия решения о создании учреждения приобретает статус его собственника, который осуществляет (может осуществлять) соответствующие функции по управлению учреждением.

В качестве второй особенности законодатель выделил то, что изменение состава лиц, участвующих в принятии решения о создании частной некоммерческой организации, после государственной регистрации этой организации (то есть после фактической реализации принятого решения), а также выход из состава собственников учреждений не предусмотрен. Сведения об учредителях частных учреждений вносятся в ЕГРЮЛ единожды в соответствии с решением о создании, представленным в уполномоченный орган для государственной регистрации некоммерческой организации, и в последующем изменению не подлежат.

Таким образом, вывести старых и ввести новых учредителей в учреждениях практически невозможно. Это обстоятельство фактически парализует действия самого учредителя (собственника) образовательного учреждения, поскольку при недостаточности в распоряжении юридического лица денежных средств для удовлетворения требований кредиторов, субсидиарную ответственность по его обязательствам, в силу п. 2 ст. 123.23 Гражданского кодекса РФ, будет нести собственник его имущества.

Не будем забывать, что к такому развитию экономической ситуации, с которым мы столкнемся ближайшим летом, российский бизнес не был готов, соответственно, развивающиеся частные образовательные учреждения не успели накопить «подушку безопасности» в виде чистой прибыли от своей деятельности, достаточной для покрытия нарастающих с конца марта 2022г. долгов перед кредиторами, работниками, государством. В таком случае, шах/мат напрямую объявляется кошельку собственника частного учреждения.

Запрет на банкротство частного учреждения.

Еще одной особенностью данной организационно-правовой формы некоммерческой организации является ее включение в исключительный перечень юридических лиц, которые не подлежат признанию несостоятельными (банкротами) в судебном порядке.

Так согласно п. 1 ст. 65 Гражданского кодекса РФ юридическое лицо, за исключением казенного предприятия, учреждения, политической партии и религиозной организации, по решению суда может быть признано несостоятельным (банкротом). Указанная статья накладывает вето на банкротство частного образовательного учреждения.

Казалось бы, в данном вопросе должна складываться единообразная судебная практика – суды должны отказывать заявителям в рассмотрении вопроса о признании частных учреждений несостоятельными (банкротами)… Но при исследовании судебных актов удивлению не было предела! Оказалось, что разные судьи по-разному толкуют возможность ликвидации частного учреждения через банкротство. Причем, статистика процессов, по которым суды прекращают производство по делам о признании несостоятельными (банкротами) частных учреждений в связи с законодательным мораторием, не преобладает над статистикой возбуждаемых и рассматриваемых по существу банкротных дел.

Привожу примеры из судебной практики о прекращении дел о признании несостоятельным (банкротом) частных образовательных учреждений:

– определение Арбитражного суда г. Москвы от 06.11.2019, оставленное в силе Постановлением Девятого арбитражного апелляционного суда от 21.01.2022 по делу № А40-192798/2019,

– определение Арбитражного суда Санкт-Петербурга и Ленинградской области от 20.03.2022 по делу № А56-36528/2019,

– определение Арбитражного суда Московской области от 16.01.2018 по делу № А41-85982/2017,

– определение Арбитражного суда г. Москвы от 03.08.2018 по делу № А40-108913/2017,

– определение Арбитражного суда Ростовской области от 04.08.2017 по делу № А53-11375/2017.

А также примеры банкротных дел, в которых частные учреждения признаются несостоятельными (банкротами) в обычном порядке:

– решение Арбитражного суда Санкт-Петербурга и Ленинградской области от 13.12.2018 по делу № А56-4020/2018,

– определение Арбитражного суда Республики Татарстан от 27.12.2019 по делу № А65-19787/2019,

– решение Арбитражного суда г. Москвы от 19.09.2019 по делу № А40-292364/2018,

– решение Арбитражного суда г. Москвы от 17.05.2019 по делу № А40-103088/2018.

В первой подборке судебных актов суды пришли к выводу о том, что поскольку должники являются учреждениями, они не могут быть признаны банкротами в порядке, предусмотренном ФЗ «О несостоятельности (банкротстве)». Во втором же блоке судебных актов суды, рассматривая по существу дела о несостоятельности (банкротстве) учреждений, не ссылались на особенные нормы о правовом статусе учреждений-должников, а руководствовались общими банкротными основаниями. Примечательно, что все эти судебные акты не обжаловались участниками процесса… В любом случае, несмотря на порочную судебную практику, признавать в общем порядке частные образовательные учреждения банкротами нельзя в силу закона.

Какой порядок привлечения к субсидиарной ответственности собственника учреждения?