Проблемы распоряжения исключительным правом в отношении программы для ЭВМ

Любой программный продукт — это программный код (исходный текст и объектный код), то есть набор символов.

Законом предусматривается правовая охрана программ для ЭВМ в качестве произведений литературы.

Передача прав на программное обеспечение, как любого объекта, не изъятого из оборота или не ограниченного в обороте, осуществляется на основании договора.

Часть четвертая ГК РФ вводит два основных вида договоров по распоряжению исключительным правом:

- договор об отчуждении исключительного права;

- договор о предоставлении другому лицу права использования соответствующего результата интеллектуальной деятельности в установленных договором пределах (лицензионный договор). При этом заключение лицензионного договора не влечет за собой переход исключительного права к лицензиату (п. 1. ст. 1233 ГК РФ).

Однако, необходимо отметить, что вместе с тем программы для ЭВМ имеют ряд особенностей, которые обязательно необходимо учитывать перед заключением любого из вышеуказанных договоров. В частности, действительно программа для ЭВМ охраняется авторским правом как литературное произведение (п.1 ст. 1259, ст. 1261 ГК РФ). Но то, что для возникновения авторских прав не требуется регистрация или соблюдение каких-либо иных формальностей (п.4 ст. 1259 ГК РФ) не означает, что не стоит задумываться о необходимости фиксации возникшего права для возможности избежания серьезных проблем в будущем. В случае возникновения любой спорной ситуации будет крайне затруднительно доказать свое авторство. Поэтому, необходимо заранее оформлять договора с авторами, соавторами, подрядчиками, тщательно прорабатывать технические задания, получать свидетельство о регистрации программы для ЭВМ в Роспатенте.

Программа должна быть создана творческим трудом автора (ст. 1228, 1257 и 1259 ГК РФ), для подтверждения данного основания также следует заранее озаботиться возможность обоснования своего уникального и оригинального вклада в ее создание.

Зачастую для разработки программного продукта компания обращается к программисту, либо в специализированную фирму и подписав договора авторского заказа полагает, что обезопасила себя от возможных проблем. Однако, может возникнуть ситуация, когда недобросовестные исполнители при разработке будут использовать готовые решения и изображения, не принимая во внимание, что при этом нарушают права иных авторов и разработчиков. В данной ситуации, стараясь себя обезопасить необходимо дополнительно запрашивать передачи исходных кодов и черновиков.

В некоторых случаях, пользователи пытаются копировать коды программ, которые не защищены и находятся в открытом доступе, при этом наивно полагая, что поскольку информация открыта, она свободна для копирования.

Согласно п.1.ст. 1229 «Отсутствие запрета не считается согласием (разрешением)». Поэтому, при необходимости копирования кода программного продукта или части данного объекта авторского права, необходимо получать письменное согласие автора, либо заключать с ним лицензионный договор.

Необходимо помнить, что даже бесплатные программные продукты тиражируются по открытым лицензиям, которые содержат ряд ограничений.

Важным моментом, на который необходимо обратить внимание является вопрос перехода права собственности на созданную программу. Не стоит полагать, что созданная программа по договору авторского заказа, которая передана вам на материальном носителе безраздельно ваша. Учитывая ст. 1288 и 1296 ГК РФ, особенно п. 1 ст. 1296 необходимо внимательно проанализировать – наличие и корректность формулировок договора о передаче вам исключительного права на программу. В противном случае, спустя даже значительное время, вас может ожидать неприятный сюрприз имущественных притязаний со стороны авторов.

При все широте освещения данного вопроса, в некоторых случаях заказчики полагают, что для того, чтобы стать владельцем программы достаточно нанять программиста и оплатить его работу по договору. Однако, это далеко не всегда так. Может сложиться ситуация, когда оплатив работу, вы получаете результат, но не имущественное право. Поскольку передача права является самостоятельным юридическим актом, он должен обязательно быть отражен в договоре. Передача прав всегда фиксируется актом или иным документом.

В некоторых случаях, дополнительным моментом необходимой фиксации возникшего авторского права на программный продукт является возможность депонирования данной программы в РАО или регистрация ее в Роспатенте. Согласно п. 6. ст. 1261 ГК РФ: «Сведения, внесенные в Реестр программ для ЭВМ или в реестр баз данных, считаются достоверными, поскольку не доказано иное. Ответственность за достоверность предоставленных для регистрации сведений несет заявитель.»

При этом также, не стоит переоценивать факт регистрации программы для ЭВМ в Роспатенте, считая это абсолютной страховкой. Поскольку зачастую, существует мнение, что если регистрация осуществилась, то теперь можно не волноваться и не ожидать «подвохов». Однако, в спорной ситуации факт регистрации может лишь подтвердить, что на момент регистрации исходный код и реферат программы существовали. Стоит знать, что и после осуществления регистрации может возникнуть ситуация необходимости доказывания возникшего права собственности. Факт регистрации программы отличен от регистрации и получения правовой охраны на товарный знак или патент, это всего лишь депонирование – фиксация, и это необходимо четко понимать.

Еще один момент, которого хотелось бы коснуться и который является распространенной ошибкой. Нередки ситуации, когда компания правообладатель отчуждает права на программное обеспечение другой компании по договору отчуждения. В данной ситуации не является решающим моментом факт регистрации данного программного продукта. Договор заключается, вознаграждение выплачивается. При этом совершенно упускаются из виду права авторов данной программы.

При заключении подобного рода договоров необходимо проверять момент возникновения прав у предыдущего правообладателя и всю цепочку договоров. Так как неурегулированность данного вопроса и, например, отсутствие выплаты авторам причитающегося им вознаграждения может также сказаться для приобретателя программы в дальнейшем неприятным сюрпризом.

Лицензионные договоры на компьютерные программы

Статья 1225 Гражданского кодекса дает полный перечень охраняемых объектов интеллектуальной собственности, в число которых входят программы для ЭВМ и базы данных. Следовательно, сегодня правом пользования программным обеспечением обладают лишь те граждане и юридические лица, которые заключили один из возможных лицензионных или сублицензионных договоров либо договор присоединения. Договор присоединения, как правило, изложен на упаковке экземпляра программы ЭВМ, и в соответствии со статьей 1286 Гражданского кодекса началом использования программного продукта считается согласием на заключение такого договора и на тех условиях, которые указаны на экземпляре.

Поскольку лицензионные договоры являются новеллой в гражданском праве, необходимо более подробно остановиться на условиях, предъявляемых к данным договорам законодательством.

Так, статьей 1235 Гражданского кодекса определены требования, предъявляемые к лицензионным договорам, статьей 1238 – к сублицензионным. Лицензионный договор определяется как договор, по которому одна сторона – обладатель исключительного права на результат интеллектуальной деятельности или на средство индивидуализации (лицензиар) – предоставляет или обязуется предоставить другой стороне (лицензиату) право использования такого результата или средства в предусмотренных договором пределах. Права передаются в пределах определенной территории и на определенный срок. Существенными условиями такого договора по закону являются определение предмета договора и способы использования. То есть помимо того, что договор должен быть заключен в письменной форме, в нем должна быть поименована программа ЭВМ, как она звучит у лицензиара, а также поименовано право пользования, предоставленное лицензиату. Если эти данные в лицензионном договоре отсутствуют, договор считается незаключенным, а права – непредоставленными.

Индивидуальный предприниматель Черемисов А.А. самостоятельно разработал базу данных, необходимую для работы ООО «Юг». Стороны договорились о цене и составили лицензионный договор, по которому Черемисов передавал право пользования программой для ЭВМ обществу на срок три года. Однако, так как обе стороны были заинтересованы в скорейшем заключении договора, наименование программе за столь короткий срок Черемисов не придумал и при заключении договора обозначил ее лишь как «программа для ЭВМ объемом 258Мбт». Последствия заключения данного договора, возможно, будут плачевны. Поскольку не соблюдены существенные условия договора, он считается незаключенным, а права по нему – непредоставленными. Соответственно, при проведении проверки налоговый орган, скорее всего, обратит на этот факт внимание и доначислит заниженный налог на прибыль, а также штраф и пени за просрочку его уплаты.

Законодательно определены виды лицензионного договора (п. 1 ст. 1236 ГК РФ) – простая (неисключительная) лицензия, когда право на использование программы ЭВМ или базы данных передается лицензиату с сохранением за лицензиаром права выдачи лицензии другим лицам, и исключительная лицензия, когда право передается только одному лицензиату, без сохранения за лицензиаром права выдачи лицензий другим лицам.

Компьютерные программы приобретаются, как правило, на материальных носителях – дискетах, дисках, картах памяти. Однако при заключении лицензионного договора необходимо учитывать, что приобретение материального носителя с соответствующей программой еще не является фактом приобретения прав пользования этой программой. Статьей 1227 Гражданского кодекса прямо установлено, что интеллектуальные права не зависят от права собственности на материальный носитель. И это понятно. Цена CD-диска достигает в среднем 100 рублей, стоимость же программного обеспечения несоизмеримо выше.

Общество с ограниченной ответственностью «Прамтайм-Ф» решило реализовать экземпляры программы для ЭВМ, излишне приобретенные в свое время и не использованные в соответствии с лицензионным договором. Заблаговременно получив согласие лицензиара, ООО «Прамтайм-Ф» нашло покупателя и оценило общую стоимость 5 экземпляров программы в 25 000 рублей, определив при этом стоимость 5 дисков – носителей программы для ЭВМ в 500 рублей и стоимость права пользования программой для ЭВМ в 24 500 рублей.

Поскольку Гражданским кодексом не предусмотрена обязательная государственная регистрация исключительного права на программы ЭВМ или базы данных, правообладатель может это сделать по собственному желанию. Однако в этом случае и лицензионный, и сублицензионный договоры также подлежат государственной регистрации.

Налоговые риски при продаже программ для ЭВМ

Напомним, что право пользования может передаваться как по лицензионному, так и по сублицензионному договору. Заключение последнего возможно, согласно статье 1238 Гражданского кодекса, только при наличии на то письменного согласия правообладателя. Именно поэтому многие компании при осуществлении предпринимательской деятельности прибегают к заключению посреднических договоров. В некоторых случаях это действительно оправданно и ведет не только к снижению расходов и увеличению прибыли компании-налогоплательщика, но и позволяет сэкономить на налогах. Лицензиату (пользователю) необходимо иметь в виду, что, предоставляя право пользования по сублицензионному договору, он несет ответственность за действия сублицензиата. Причем передавать он может только те права, которые были предоставлены в свою очередь ему.

Общество с ограниченной ответственностью «Вега С» путем заключения сублицензионных договоров осуществляет поставку экземпляров программ для компьютера. Копии программ поставляются упакованными в индивидуальные картонные коробки, с нанесением на упаковочную прозрачную пленку соответствующей предупредительной надписи. Вскрытие упаковки экземпляра программы считается конклюдентным действием, осуществляя которое покупатель выражает свое согласие с условиями лицензии. Способ использования программы возможен только на одном компьютере, оговорена возможность свободного использования результатов, полученных с помощью программы для ЭВМ, оговорен запрет на копирование и дальнейшее распространение данной программы, запрет на передачу ее копии любым третьим лицам. Срок использования на данную программу ЭВМ установлен на один год.

Помимо вступления в силу четвертой части Гражданского кодекса, также произошли изменения в Налоговом кодексе в отношении программ для ЭВМ. Законодателем целенаправленно создаются благоприятные условия для финансирования инновационной деятельности. Статьей 149 Налогового кодекса предусмотрено освобождение от НДС операций, в том числе по реализации исключительных прав на программы для ЭВМ, а также прав на использование результатов интеллектуальной деятельности на основании лицензионного договора.

В своем письме от 28.02.2008 г. № 03-07-08/48 Минфин разъяснил, что если программы для ЭВМ и базы данных реализуются в оптовой и розничной торговле на основании лицензионного договора либо договора о передаче исключительных прав, заключенных в письменной форме, льгота по статье 149 Налогового кодекса применяется. А поскольку к сублицензионным договорам применяются условия о лицензионных договорах, соответственно, налоговые послабления касаются и сублицензиатов. Что и было подтверждено в письме Минфина от 25.12.2007 г. № 03-07-11/640. Чиновники сделали такой вывод в соответствии с пунктом 5 статьи 1238 Гражданского кодекса, которая гласит, что к сублицензионным договорам применяются правила гражданского законодательства о лицензионном договоре.

30 марта 2008 года ООО «Икс», являясь правообладателем прав на программу для ЭВМ, заключило лицензионный договор со сроком использования один год с ООО «Игрек», предоставив последнему право заключения сублицензионных договоров с неограниченным количеством контрагентов. В свою очередь ООО «Игрек», идя навстречу пожеланиям контрагентов, заключило три сублицензионных договора сроком действия, не превышающим срок действия лицензионного договора. Программа для ЭВМ передавалась каждому из контрагентов посредством электронной почты и не имела при этом материального носителя. Соответственно, ни при заключении лицензионного договора, ни последующих сублицензионных договоров НДС не исчислялся и не уплачивался.

Во избежание возможных ошибок и снижения предпринимательского риска нужно четко представлять, что понимает и какие требования предъявляет законодатель к посредническим договорам.

В России к посредническим договорам относятся три разновидности:

- агентский договор;

- договор комиссии;

- поручительства.

У данных договоров есть как общие черты, так и различия. Общим для этих договоров является совершение одним лицом юридических и иных действий в интересах другого, в том числе заключение сделок. Под юридическими действиями понимаются такие действия, последствиями которых является возникновение прав и обязанностей.

Агентский договор предусмотрен для более длительных правоотношений, в отличие от остальных двух договоров. Нужно обратить внимание, что договор поручения в предпринимательской деятельности заключать не рекомендуется. Кроме того, агентский договор может носить характер как договора поручения, так и договора комиссии – в зависимости от того, как действует исполнитель (от чьего имени). Именно поэтому, согласно статье 1011 Гражданского кодекса, к агентскому договору применяются правила о договорах поручения либо комиссии, при условии, что эти правила не противоречат существу агентского договора. То есть если компания, осуществляющая предпринимательскую деятельность, намерена привлечь к реализации посредника, наибольшие полномочия дает именно агентский договор. И при его заключении принципал вправе выбрать, будет или не будет участвовать в расчетах агент.

20 февраля 2008 года между ООО «ПромХолд» (принципал) и ЗАО «Цветметранс» (агент) заключен агентский договор № 12.

В соответствии с договором принципал поручает, а агент обязуется от своего имени, но за счет принципала осуществлять юридические действия по приобретению и по реализации третьим лицам по лицензионным договорам программного обеспечения в период с марта 2008 года по март 2009 года.

Договором предусмотрено, что вознаграждение выплачивается принципалом не позднее 6 месяцев с даты утверждения представления агентом окончательного отчета и подписания акта об исполненном, в размере 3 процентов каждой проведенной сделки.

Агент приступил к исполнению агентского договора по поиску покупателей в марте 2008 года в соответствии с согласованным по договору графиком, тогда же принципалом были переданы для выполнения поручения денежные средства.

Агент на полученные средства приобрел программу для ЭВМ у компании «А» и через некоторое время по поручению принципала реализовал ее с наценкой 15 процентов компании «Б».

При проведении платежей по указанным договорам НДС не исчислялся и не уплачивался в соответствии со статьей 149 Налогового кодекса. Агент – ЗАО «Цветметранс» – полагал, что данные операции не подлежат налогообложению, так как осуществляются по лицензионным договорам, однако не учел того факта, что и приобретаемые права пользования, и реализуемые права пользования являлись правами принципала, а не агента. В дальнейшем у налогового органа обязательно возникнут правомерные претензии по поводу занижения налогооблагаемой базы по НДС по этим операциям.

Это мнение подтверждается и письмом Минфина России № 03-07-08/36 от 21.02.2008 г., в котором дано разъяснение, что при осуществлении операций по распространению прав на использование программного обеспечения через посредника с передачей этих прав от организации-правообладателя через посредника к конечному пользователю от обложения они освобождаются только в случае наличия лицензионных договоров. В случае отсутствия именно лицензионных договоров такие операции подлежат налогообложению в общеустановленном порядке. Как видно из Примера 5, между ООО «ПромХолд» и ЗАО «Цветметранс» лицензионные договоры отсутствуют.

Отметим, что операции по лицензионным договорам, освобождаемые от обложения НДС, поименованы непосредственно в Налоговом кодексе; отказаться от применения льгот налогоплательщики не вправе.

Таким образом, под освобождение от обложения НДС не подпадает передача исключительных прав по агентскому договору, а также договору подряда (субподряда) на изготовление программ и баз данных для ЭВМ и иным договорам, отличным от поименованных в статье 149 Налогового кодекса.

Общество с ограниченной ответственностью «Восток» 9 января 2008 года приобрело по лицензионному договору права на использование программы для ЭВМ за 35 000,00 рублей. В договоре срок использования программы не установлен. Данная программа не была зарегистрирована должным образом в государственном органе. Главный бухгалтер компании отнес указанную сумму на расходы в целях исчисления налога на прибыль за I квартал 2008 года.

Действительно, чиновники Минфина России в письме № 03-03-06/1/185 от 17.03.2008 г. подтвердили, что поскольку регистрация программ для ЭВМ в федеральном органе исполнительной власти по интеллектуальной собственности носит добровольный характер, расходы по приобретению прав на использование программы для ЭВМ, не зарегистрированной в указанном госоргане, могут быть учтены для целей налогообложения прибыли.

Налоговые льготы на основании лицензионных договоров коснулись и малого бизнеса. Так, «упрощенцам» предоставлено право отнесения на расходы сумм, потраченных на приобретение программ для ЭВМ, в соответствии со статьей 346.16 Налогового кодекса. Письмом № 03-11-04/2/30 от 08.02.2008 г. чиновники Минфина подтвердили право налогоплательщика, применяющего упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов, при определении объекта налогообложения уменьшить полученные доходы на расходы по приобретению прав на использование по лицензионному договору даже не зарегистрированной в федеральном органе исполнительной власти по интеллектуальной собственности программы ЭВМ.

Лицензионный договор с иностранным контрагентом

Налоговые льготы, рассмотренные выше, законодательство предоставляет только в случае, если местом реализации по лицензионным договорам является территория Российской Федерации. Поэтому, заключая лицензионные и сублицензионные договоры с иностранными партнерами, необходимо также обратить внимание на ряд особенностей.

Согласно подпункту 4 пункта 1 статьи 148 Налогового кодекса местом реализации услуг по передаче, предоставлению патентов, лицензий, торговых марок, авторских прав или иных аналогичных прав признается территория Российской Федерации, если покупатель услуг осуществляет деятельность на территории России. В письме № 03-07-08/21 от 29.01.2009 г. Минфин России разъяснил, что местом реализации услуг по передаче неисключительных прав на использование программ для ЭВМ, оказываемых иностранной организацией российской организации, признается Российская Федерация. При этом, учитывая положения пункта 1 статьи 1 закона от 19.07.2007 г. № 195-ФЗ, при приобретении таких прав российская организация обязанности налогового агента исполнять не должна, и, соответственно, данные операции на территории России налогом на добавленную стоимость не облагаются.

При вступлении в силу части четвертой Гражданского кодекса изменения затронули и статью 1211 Гражданского кодекса, определяющую, какое право подлежит применению к договору, если стороны не согласовали это условие в лицензионном договоре. Так, по общему правилу, к договору применяется право той страны, с которой договор наиболее тесно связан. Также право такой страны определяют по праву страны, где в нашем случае находится основное место деятельности стороны, которая осуществляет исполнение, имеет решающее значение для содержания договора. В соответствии с подпунктом 19 пункта 3 статьи 1211 Гражданского кодекса стороной, которая имеет решающее значение для содержания договора, в лицензионном договоре является лицензиар. Это условие действует, если международным договором не предусмотрено иное.

Иностранная компания «LIMITED LTD» заключила лицензионный договор с российским обществом с ограниченной ответственностью «ЛисАудит», передав при этом права пользования программой для ЭВМ. НДС в стоимость права пользования стороны не включили, руководствуясь при этом пп. 4 п. 1 ст. 148 НК РФ, полагая, что при заключении данного договора местом реализации признается территория Российской Федерации.

Как показывает практика, стороны не ошиблись. Так, в письме Минфина от 05.03.2008 г. № 03-07-08/55 чиновники подтвердили, что при приобретении таких прав пользования российская организация обязанности налогового агента исполнять не должна и, соответственно, данные операции на территории России налогом на добавленную стоимость не облагаются.

Рассмотрев различные аспекты лицензионных и сублицензионных договоров, остается только посоветовать организациям пересмотреть договоры, имеющиеся в каждой компании и связанные с правами на программы для ЭВМ, на предмет имеющихся (или отсутствующих) нарушений.

Автор – налоговый консультант ООО «ФинСервисКонсалтинг», член Палаты налоговых консультантов России.

Как осуществляется учет программного обеспечения

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Программное обеспечение может быть приобретено организацией с исключительными или неисключительными правами на него. Для постановки на учет требуется наличие лицензионного соглашения или договора об отчуждении ПО покупателю, акта передачи прав. В некоторых случаях лицензионный договор может быть заменен сублицензионной договорной документацией.

ВАЖНО! Исключительное право предполагает единоличное владение активом, приобретается путем самостоятельной разработки ПО для собственных нужд или через покупку по договору отчуждения.

Особенности бухгалтерского и налогового учета ПО

Появившиеся у организации исключительные права должны быть отнесены к нематериальным активам. ПБУ 14/2007 к таким объектам предъявляет ряд требований:

- должна иметься документация, свидетельствующая о наличии прав пользоваться программным продуктом;

- актив отделим от других ценностей предприятия;

- невозможно идентифицировать вещественную форму;

- на ближайший год в планах учреждения нет намерения продать ПО;

- от процесса использования программы может быть получена экономическая выгода;

- срок, в течение которого можно эксплуатировать актив, превышает показатель 1 года;

- имеется возможность объективно и без существенных погрешностей определить значение первоначальной стоимости.

Вопрос: Как отразить в учете организации приобретение программы для ЭВМ у правообладателя на основании договора об отчуждении исключительного права, если затраты на приобретение составляют менее 100 000 руб.?

Посмотреть ответ

Налоговый учет предъявляет меньше требований к приходуемым объектам НМА (п. 3 ст. 257 НК РФ):

- наличие подтверждающей права на владение и пользование объектом документации;

- созданы предпосылки для получения финансовых выгод от эксплуатации актива;

- продолжительность использования превышает порог в 12 месяцев.

На баланс ПО ставится по первоначальной стоимости, в которую включаются понесенные расходы по приобретению лицензионного продукта. Если стоимость программы не превышает 100 тысяч рублей, то по правилам налогового учета актив может быть признан неамортизируемым. В бухгалтерском учете порог отнесения объектов к амортизируемым находится на отметке 40 тысяч рублей.

При принятом решении начислять амортизацию на приобретенное программное обеспечение срок эксплуатации определяется по технической документации и соотносится со стандартами ст. 258 НК РФ. Это правило закреплено для налогового учета, в бухгалтерском учете амортизацию можно не начислять, если неизвестен срок эксплуатации объекта НМА.

Амортизировать программные продукты, приобретенные на основании неисключительного права, нельзя. П. 3 ст. 257 НК РФ подтверждает эту позицию тем, что такие активы не могут быть признаны составной частью НМА.

ЗАПОМНИТЕ! Объекты, на которые у предприятия имеются неисключительные права пользования, надо списывать в прочие затраты.

При использовании метода начисления расходы, связанные с покупкой программных продуктов, рекомендуется списывать равными частями на протяжении всего периода эксплуатации. При кассовой методике в расходную часть заносятся суммы, которые были оплачены фактически. Для организаций, работающих на УСН, предусмотрено право уменьшения налогооблагаемой базы за счет средств, затраченных на покупку ПО.

Для отображения расходов, связанных с приобретением программного обеспечения, в бухгалтерском учете применяют счет 97. Затраты подлежат равномерному списанию в течение времени, отведенного на использование программы. Методология отнесения стоимости ПО в расходы на всех предприятиях должна быть прописана отдельным пунктом в локальных документах (учетной политике).

Проводки в коммерческих структурах

Операции по появлению у учреждения коммерческого типа исключительного права на пользование новой программой должны быть зафиксированы в бухгалтерском учете комплексом корреспонденций:

- Датой приобретения для отражения суммы понесенных расходов формируется проводка между Д08.5 и К60.

- В момент, когда программа установлена и ею можно начинать пользоваться, создается запись на стоимость ПО с Д04 и К08.5.

- Каждый месяц при начислении амортизационных сумм дебетуется счет 20 (или 26, 44) с одновременным кредитованием счета 05.

Если программа была приобретена по стоимости, не превышающей 40 тысяч рублей, то бухгалтер составляет такой набор проводок:

- При покупке ПО расходы учитываются через корреспонденцию Д08.5 – К60.

- Когда программа вводится в эксплуатацию, дебетуется 04 счет и кредитуется счет 08.5.

- Полная стоимость программного обеспечения в налоговом учете сразу переносится в расходы предприятия записью между Д20 (или 23, 26, 25, 44) и К04.

- В бухгалтерском учете будет начисляться амортизация, для этого предназначена корреспонденция Д20 (или 23, 26, 25, 44) – К05.

Если учреждение купило программное обеспечение и получило на него неисключительные права, то:

- при осуществлении разового платежа в момент приобретения ПО дебетуется счет 97, по кредиту записывается 60 счет;

- лицензия на ПО учитывается дебетовым оборотом по забалансовому счету 012;

- ежемесячно часть понесенных затрат переводится на расходы предстоящих периодов проводкой Д20 (или 23, 26, 25, 44) – К97.

ВАЖНЫЙ НЮАНС! Законодательно запрещено пользоваться нелегальными версиями программного обеспечения. За применение в работе пиратских программ предусмотрено наказание нормами гражданского и уголовного права в ст. 1252 ГК РФ и ст. 146 УК РФ.

При проведении процедуры обновления программного продукта или осуществлении специализированного обслуживания затрачиваемые на это деньги показываются по дебету 20 (25, 23, 44, 26) и кредиту 60 счета.

Нюансы бухгалтерского учета ПО в бюджетных организациях

В организациях бюджетного типа учет программных продуктов ведется раздельно по видам расходов в соответствии с нормами Приказа Минфина от 1 июля 2013 г. № 65н:

- Код 242 применяется в ситуациях, когда ПО приобретается для удовлетворения запросов федеральных органов государственного подчинения и организаций, находящихся под их управлением.

- Код 244 используют при получении программного обеспечения субъектами РФ, для которых невозможно отнесение расходных операций на 242 код.

- Статья 226 необходима, если приобретаются неисключительные права на пользование программой, при обновлении систем справочно-информационного назначения.

Аргументация принадлежности затрат на покупку ПО к 226 коду приведена в тексте Письма Минфина от 18 марта 2016 г., зарегистрированного под № 02-07-10/15362. В разъяснениях уточнено, что при определении счетов учета необходимо руководствоваться Инструкцией № 157н. Она подразумевает отнесение нематериальных активов в виде программного обеспечения на забалансовый счет 01. Стоимость в учете отражается равной сумме вознаграждения, которое прописано в договоре. Правило касается и программ, полученных на праве неисключительного пользования.

Если объект, признанный НМА, был куплен с получением неисключительных прав на него с условием использования программы в течение нескольких отчетных лет, то:

- суммы затрат подлежат включению в учет в текущем периоде;

- расходы будут считаться затратами будущих лет;

- в учетных операциях применяется счет 401 50.

Если актив будет эксплуатироваться несколько лет подряд, а договором на его передачу предусмотрена поэтапная оплата на условиях ежемесячного перечисления фиксированных сумм, то производимые оплаты считаются расходами текущего периода.

Типовые корреспондирующие записи для бюджетных организаций представлены такими вариантами:

- при понесении организацией расходов в текущем году, которые считаются затратами предстоящих лет, на финансовые результаты будущего периода они будут списываться при дебетовании 0 401 50 226 и кредитовании 0 302 00 000;

- если расходы были осуществлены в одном из прошлых лет и были признаны организацией затратами будущих периодов, то в каждом новом отчетном году их отнесение на финансовый результат сопровождается дебетовыми оборотами по 0 401 20 226 и кредитовым значением суммы по 0 401 50 226.

Схема, по которой будут делиться суммы расходов на программное обеспечение с длительным временем эксплуатации и переводиться на финансовые результаты, предусмотрена п. 302 Инструкции № 157н. Нормативный документ предоставляет возможность учреждениям самостоятельно определять порядок переноса части затрат на итоги финансовой деятельности. Делать это можно равномерными фиксированными суммами, путем вычисления заданной пропорции, учитывающей объем оказанных услуг.

ОБРАТИТЕ ВНИМАНИЕ! В Письме Минфина № 02-07-10/15362 уточнено, что срок использования программного продукта при отсутствии информации об этом в лицензионной документации должен определяться комиссионным органом.

Обновление ПО и баз данных должно реализовываться на основании отдельного договора. Периодичность обновлений может быть установлена индивидуально для каждого программного продукта. При начислении на ежемесячной основе абонплаты за услуги по сохранению актуальности информационной составляющей в программе расходы включаются в финансовый результат текущего года. Затраты отражаются в учетных операциях через дебетование 1 401 20 226 и кредитование 1 302 26 730.

Учет прав на программные продукты

Покупая компьютерную программу, можно приобрести на нее исключительные либо неисключительные права, — от этого напрямую зависит применяемая схема бухгалтерского и налогового учета. В этой статье мы рассмотрим особенности учета в 1С прав на программные продукты.

- о законодательном порядке учета затрат на неисключительные права;

- как определить срок использования программного продукта;

- каким документом и на каких счетах в 1С отражаются затраты на приобретение программного обеспечения (ПО).

Пошаговая инструкция

24 июля Организация в соответствии с лицензионным договором получила по акту приема-передачи от ООО «ПЕРВЫЙ БИТ» неисключительные права на использование программы «1С:ERP Управление предприятием 2» стоимостью 360 000 руб. Срок использования программы, указанный в договоре, составляет 2 года.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Отражение в учете затрат на приобретение программного обеспечения | |||||||

| 24 июля | 97.21 | 60.01 | 360 000 | 360 000 | 360 000 | Учет расходов будущих периодов | Поступление (акт, накладная) — Услуги (акт) |

| 012 | 360 000 | Учет неисключительного права забалансом | Операция, введенная вручную — Операция |

||||

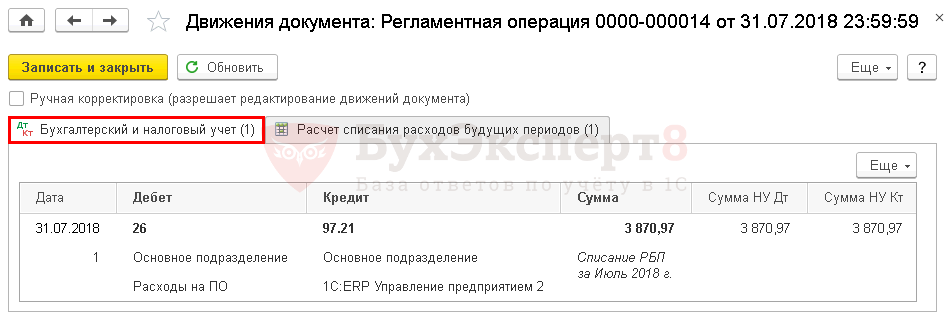

| Списание расходов будущих периодов за июль | |||||||

| 31 июля | 26 | 97.21 | 3 870,97 | 3 870,97 | 3 870,97 | Списание расходов будущих периодов | Закрытие месяца — Списание расходов будущих периодов |

| Списание расходов будущих периодов за август | |||||||

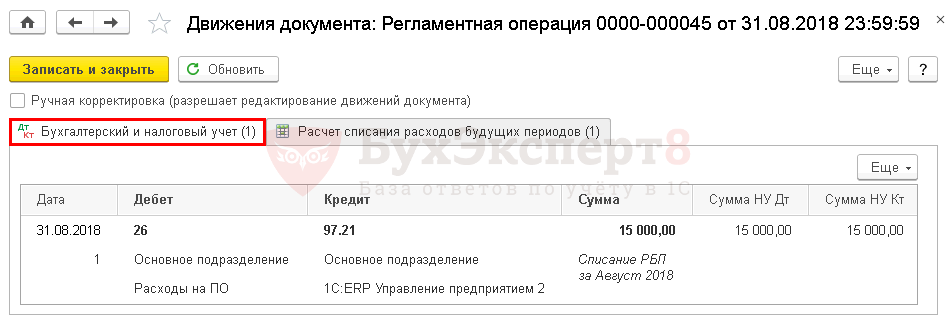

| 31 августа | 26 | 97.21 | 15 000 | 15 000 | 15 000 | Списание расходов будущих периодов | Закрытие месяца — Списание расходов будущих периодов |

Особенности учета затрат на неисключительные права

Нормативное регулирование

В БУ расходы организации в виде платежей за неисключительные права на использование программ для ЭВМ, баз данных отражаются (п. 39 ПБУ 14/2007):

- в виде фиксированного разового платежа — в составе расходов будущих периодов (РБП) на счете 97.21 «Прочие расходы будущих периодов», подлежат списанию в течение срока действия договора;

- в виде периодических платежей — в составе расходов отчетного периода на дату расчетов.

В НУ неисключительные права на использование программ для ЭВМ, баз данных отражаются в составе косвенных (прочих) расходов в течении срока лицензии (п. 3 ст. 257 НК РФ, пп. 26 п. 1 ст. 264 НК РФ, Письмо Минфина РФ от 31.08.2012 N 03-03-06/2/95, Письмо Минфина от 05.05.2012 N 07-02-06/128, Письмо Минфина РФ от 16.01.2012 N 03-03-06/1/15).

Не рекомендуется единовременно списывать расходы на неисключительное право, хотя ранее Минфин давал такие разъяснения (Письмо Минфина РФ от 07.06.2011 N 03-03-06/1/330, N 03-03-06/1/331).

Исключительные права на программные продукты учитываются в составе НМА (п. 1 ст. 256 НК РФ, п. 3 ст. 257 НК РФ, п. 3 ПБУ 14/2007).

Срок действия неисключительных прав

Неисключительные права учитываются в течении срока лицензии, указанного в лицензионном договоре. Если срок лицензии не установлен, то считается, что он равен 5 годам (п. 4 ст. 1235 ГК РФ, Письмо Минфина РФ от 23.04.2013 N 03-03-06/1/14039, Письмо Минфина РФ от 16.12.2011 N 03-03-06/1/829).

Получите понятные самоучители 2022 по 1С бесплатно:

Если программа приобретается на условиях «упаковочной» лицензии (по договору присоединения), то срок использования необходимо определить самостоятельно исходя из периода получения экономических выгод (п. 19 ПБУ 10/99, Письмо Минфина РФ от 18.03.2014 N 03-03-06/1/11743, Письмо Минфина РФ от 18.03.2013 N 03-03-06/1/8161, Письмо Минфина РФ от 10.09.2012 N 03-03-06/1/476). В этом случае нельзя использовать п. 4 ст. 1235 ГК РФ (Постановление Пленума Верховного Суда РФ N 5, Пленума ВАС РФ N 29 от 26.03.2009).

Аналитика к счету учета затрат на ПО

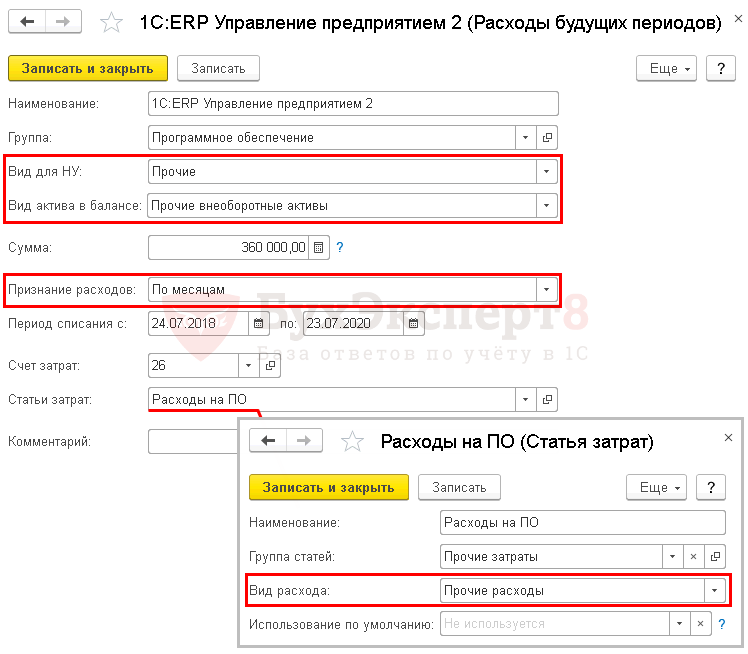

По рекомендациям аудиторов, РБП отражаются:

В программе 1С необходимо ввести аналитику к счету 97.21 субконто Расходы будущих периодов (раздел Справочники — Доходы и расходы — Расходы будущих периодов ) — так называется справочник для учета затрат, подлежащих равномерному списанию. Порядок его заполнения для расходов на ПО следующий:

- Вид для НУ — Прочие;

- Вид актива в балансе — Прочие внеоборотные активы: в нашем примере срок использования более 12 месяцев;

- Сумма — стоимость ПО, списываемая равномерно в течении срока использования, указанного в лицензионном договоре;

- Признание расходов — По месяцам;

- Период списания — период срока использования;

- Счет затрат — счет учета затрат на ПО;

- Статья затрат — статья затрат, по которой отражаются расходы на ПО.

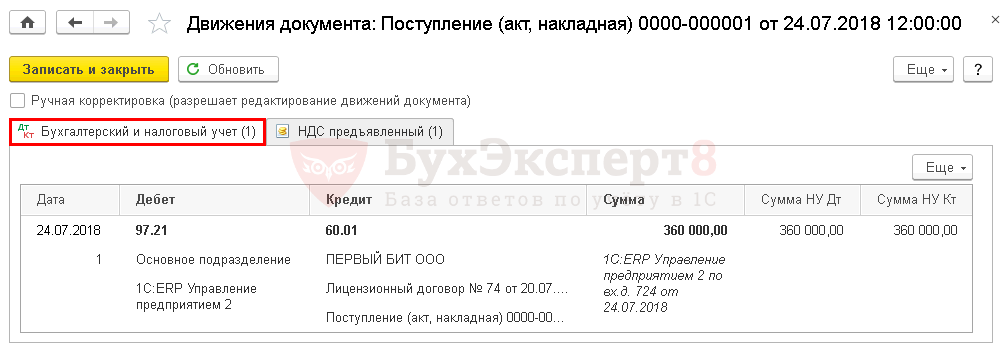

Отражение в учете затрат на приобретение программного обеспечения

Учет затрат на ПО (неисключительное право) отражается документом Поступление (акт, накладная) — Услуги (акт) в разделе Покупки — Покупки — Поступление (акты, накладные) .

В документе указывается:

- Номенклатура — программный продукт из справочника Номенклатура , Вид номенклатуры — Услуги. PDF

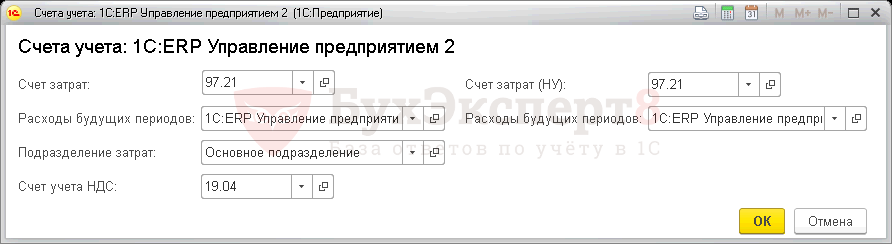

По ссылке Счета учета :

- Счет затрат — 97.21 «Прочие расходы будущих периодов»;

- Расходы будущих периодов — параметры для автоматического равномерного признания затрат на ПО.

Проводки по документу

Документ формирует проводки:

- Дт 97.21 Кт 60.01 — отражение затрат на неисключительное право в расходах будущего периода.

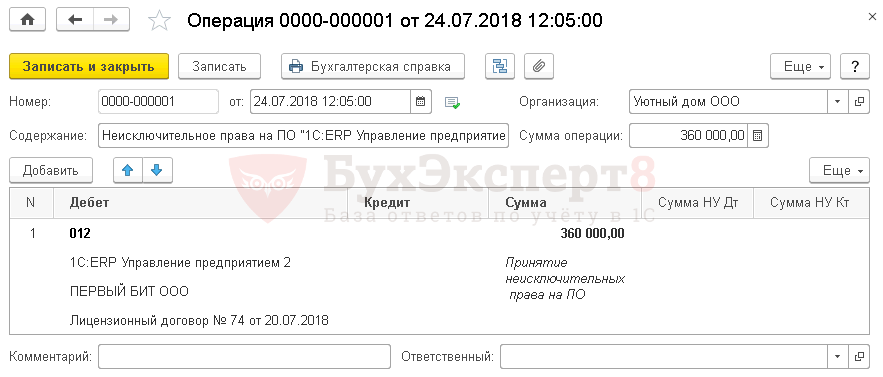

Учет неисключительного права

НМА, полученные в пользование, необходимо учитывать на забалансовом счете (п. 39 ПБУ 14/2007):

- Дт 012 «Неисключительные права на ПО» — на стоимость неисключительного права, полученного в пользование.

В 1С нет специального забалансового счета для учета неисключительных прав, поэтому его необходимо создать самостоятельно, например, 012 «Неисключительные права на ПО». PDF

Принятие на забалансовый учет неисключительного права оформляется документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную .

Списание расходов будущих периодов

Для автоматического ежемесячного учета затрат на ПО необходимо запустить процедуру Закрытие месяца регламентная операция Списание расходов будущих периодов в разделе Операции — Закрытие периода — Закрытие месяца .

Проводки по документу

Учет затрат на ПО за июль

Документ формирует проводку:

- Дт 26 Кт 97.21 — учет затрат на ПО в составе общехозяйственных расходов за июль.

Учет затрат на ПО за август

Документ формирует проводку:

- Дт 26 Кт 97.21 — учет затрат на ПО в составе общехозяйственных расходов за август.

Аналогично осуществляется учет затрат на ПО за следующие месяцы до окончания срока использования неисключительного права.

Контроль

Осуществим проверку правильности расчета суммы затрат на ПО программой:

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по расчету ежемесячной суммы расходов на ПО, например, Бухгалтерскую справку.

В 1С можно распечатать бланк расчета ежемесячной суммы затрат на ПО с помощью отчета Справка-расчет списания расходов будущих периодов (в БУ PDF, НУ PDF) в разделе Операции — Закрытие периода — Закрытие месяца — кнопка Справки-расчеты — Списание расходов будущих периодов .

Проверьте себя! Пройдите тест на эту тему по ссылке >>

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Учет прав на программные продукты при УСН доходы-расходы.

- Тест № 13. Учет прав на программные продукты.

- Разграничение прав доступа к штатному расписанию по подразделениям.

- Один родитель лишен прав — может ли другой получить двойной детский вычет?В Письме от 21.06.2022 N 03-04-05/48650 Минфин разъяснил, может ли.

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | Расходы будущих периодов |

| Объекты / Виды начислений: | |

| Последнее изменение: | 31.08.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . ”; > /* * Также вы можете использовать: * $termin->ID – понятное дело, ID элемента * $termin->slug – ярлык элемента * $termin->term_group – значение term group * $termin->term_taxonomy_id – ID самой таксономии * $termin->taxonomy – название таксономии * $termin->description – описание элемента * $termin->parent – ID родительского элемента * $termin->count – количество содержащихся в нем постов */ –>

(5 оценок, среднее: 5,00 из 5)

Все комментарии (2)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Личный кабинет

Что касается материалов по теме. Есть обсуждение

Продажа неисключительных прав на лицензионное программное обеспечение в 1С

Если останутся вопросы, то уточните свою ситуацию более подробно в Личном кабинете.

Вы очень хорошо «разжевываете».)

Вы можете задать еще вопросов

Доступ к форме “Задать вопрос” возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку “Задать вопрос”, я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[17.11.2022 запись] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Изменения в 2022 году, о которых нужно знать бухгалтеру

Алгоритм альтернативного перехода на ФСБУ 6/2022 «Основные средства» в 1С

[29.10.2022 запись] Пообъектный учет ОС и подходы к определению и пересмотру СПИ

[11.10.2022 запись] Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

Лучший вебинар, в котором участвовала в этом месяце. Спасибо!

Советы по защите исключительных прав на программное обеспечение

Ошибки при оформлении интеллектуальных прав на разработки обычно приводят к корпоративным конфликтам, судебным спорам и потере права на ПО. Как разработчикам и IT-компаниям защитить свои права?

Ситуация 1. Разработкой ПО занимаются работники компании

В каком случае право на ПО принадлежит работодателю, а в каком – работнику?

В обязанности официально трудоустроенных работников компании, которые получают зарплату, входит разработка ПО. В этом случае оно подпадает под понятие «служебное произведение». Именно такое название закреплено за произведениями науки, литературы и искусства, созданными в пределах установленных для работника трудовых обязанностей 1 .

Работник здесь – автор произведения, так как он написал код для ПО.

Исключительное право на служебное произведение принадлежит работодателю. А работнику за это уплачивается вознаграждение. Условия его выплаты могут быть предусмотрены в трудовом или гражданско-правовом договоре 2 .

Причем зарплата сотрудника и вознаграждение – не одно и то же. За служебное произведение компания обязана выплачивать авторское вознаграждение (п. 2 ст. 1295 ГК РФ). Его размер не определен законом и может быть символическим. Однако мы рекомендуем устанавливать минимально разумный размер во избежание спорных ситуаций. Например, если компания находится в Москве, то лучше установить вознаграждение не ниже прожиточного минимума – 16 679 руб. в 2022 г.

Есть исключения, когда право на служебное произведение остается за работником:

- Если работодатель в течение трех лет со дня, когда служебное произведение было предоставлено в его распоряжение, не начал его использовать, не передал его другому лицу или не сообщил автору о сохранении произведения в тайне.

В этой ситуации работодатель имеет только право использования служебного произведения на условиях простой (неисключительной) лицензии с выплатой правообладателю (работнику) вознаграждения.

- Если иные правила предусмотрены договором.

Как работодатели утрачивают право на ПО?

Порой между работодателем и работником возникает спор о том, является ли созданное произведение служебным. В таком случае нужно учитывать, входила ли разработка ПО в обязанности работника 3 .

Факт создания произведения в пределах трудовых обязанностей работника в суде всегда доказывает работодатель. И именно здесь начинаются проблемы. В большинстве IT-компаний работникам предлагают подписать стандартную форму трудового договора. В лучшем случае будут еще гневные электронные письма о том, что «горят все сроки» и «проект надо заканчивать». Вот и все доказательства.

Работник при таком раскладе может присвоить ПО себе. Возможный сценарий: он увольняется и продает разработанный в компании продукт. И даже если компания вложила в создание ПО миллионы – это уже не будет иметь значения. Ведь использование работником ресурсов работодателя не является основанием для признания произведения служебным 4 .

Когда в политике компании четко не прописаны вопросы, касающиеся служебных произведений, то в случае конфликта очень трудно доказать, что разработка ПО входила в трудовые обязанности работника. Более того, нигде не сказано, как работодателю нужно это доказывать, а понятие «трудовые обязанности» не раскрывает ни Гражданский, ни Трудовой кодекс. Все это вызывает дополнительные трудности.

Чтобы работодателю обезопасить себя от потери прав на ПО, необходимо документировать процесс его разработки так, чтобы не возникало сомнений, что это было трудовой обязанностью сотрудника.

О чем спорят работодатели и работники?

1. Пример из личной практики: наш клиент – IT-компания приняла на работу нового сотрудника. Руководитель отдела устно поручил ему разработку ПО. Позже выяснилось, что сотрудник открыл свою компанию и работал на два фронта.

Когда ПО было готово, работник уволился. Через несколько месяцев он направил бывшему работодателю официальное письмо с требованием не нарушать его интеллектуальные права и больше не использовать ПО.

Спор удалось урегулировать в досудебном порядке. Однако чаще приходится обращаться в суд. Рассмотрим несколько примеров из судебной практики.

2. Работник пытался взыскать с работодателя вознаграждение за созданное им в рамках служебного задания ПО. Суды отказали ему, так как работодатель предоставил акт сдачи-приемки служебного произведения с подписью работника. В акте было сказано, что работник получил вознаграждение за созданные программы в полном объеме. Таким образом, правильно оформленные документы позволили работодателю защитить свои права 5 .

3. Работодатель просил суд признать, что право на ПО принадлежит компании. Суд отказал ему, так как не были предоставлены документы, подтверждающие, что создание ПО было трудовой обязанностью работника, и потому оно является служебным произведением. А трудовой договор не предусматривал условие о переходе к работодателю прав на результаты интеллектуальной деятельности работника 6 .

4. Работодатель потребовал от бывших сотрудников прекратить использование ПО и выплатить компенсацию за его незаконное использование в размере 5 млн руб. Он указал, что ПО было разработано сотрудниками, которые сразу же после увольнения основали свою компанию.

Суд отказал работодателю. Он указал, что «само по себе наличие трудовых отношений с автором произведения не является доказательством признания такого произведения служебным».

Далее суд пояснил: «В материалах дела отсутствуют документы, подтверждающие наличие служебного задания (технического задания), доказательства создания программы в определенный период времени […], акты приемки-передачи служебного произведения и какие бы то ни было иные документы, свидетельствующие о создании программы в рамках исполнения трудовых обязанностей.

Именно с наличием подобных документов суды связывают доказанность факта создания произведения как служебного.

Факт создания работником служебного произведения должен сопровождаться документами, позволяющими впоследствии определить и идентифицировать полученный в ходе выполнения работником трудовой функции творческий результат» 7 .

Как IT-компаниям правильно оформить отношения с работниками?

Рекомендуется иметь в наличии полный комплект документов. Анализ судебной практики показывает, что попытки его сократить многократно увеличивают риски потерять права на ПО.

- Положение (внутренняя политика) компании о служебных произведениях. В этом документе указываются обязанности сотрудников, порядок создания произведений и размер вознаграждения за них.

- Трудовой договор. Он должен предусматривать условие о праве работодателя на результаты интеллектуальной деятельности работника. В нем также лучше указать размер вознаграждения автора 8 .

- Должностная инструкция. В ней должны быть прописаны функции работника. Например, в должностной инструкции для программистов или разработчиков нужно указать трудовые обязанности, касающиеся создания ПО.

- Техническое задание с подписью сотрудника, ответственного за разработку ПО. Задание должно включать детальное описание ПО, его свойств и назначения. Техническое задание нужно готовить для каждого ПО перед его разработкой.

- Приказ о создании ПО. Он дополнительно подтвердит, что инициатором разработки ПО была компания.

- Отчет сотрудника о проделанной работе или докладная записка от него о том, что он создал ПО согласно техническому заданию работодателя.

- Акт приемки-передачи прав на ПО. В нем обязательно нужно указать сумму вознаграждения, которую получил сотрудник. Там же необходимо отметить, что исключительные права на ПО переходят от работника к работодателю.

Ситуация 2. Автор создал ПО до принятия его в компанию в качестве нового сотрудника

Кому принадлежит ПО?

На практике такие ситуации чаще выглядят так:

- разработчики-одиночки решают создать свой стартап; в новую компанию они вкладывают свои интеллектуальные активы (например, код будущей программы или первую рабочую версию ПО);

- разработчик создал ПО, а затем устроился на работу в компанию, где принялся программу дорабатывать (модернизировать).

В данном случае появляются вопросы: что будет в случае ссоры между участниками-разработчиками? Кому принадлежит исключительное право на ПО и в какой части? От чего это зависит?

Налицо конфликт интересов. Компания захочет, чтобы разработанное ПО перешло к ней, т.е. стало служебным произведением. Работник, будучи автором, при увольнении захочет оставить ПО за собой. Разрешение такого конфликта зависит от разных факторов.

Например, когда работника приняли в компанию, было ли его ПО (программный код) зарегистрировано в Роспатенте? Регистрация может стать одним из доказательств того, что на момент трудоустройства работника ПО принадлежало ему, а не работодателю.

Пример из личной практики: к нам за помощью обратился один из участников IT-стартапа. Из-за конфликта с другими участниками он решил выйти из общества с программами, которые разрабатывал самостоятельно. Одну из них клиент разрабатывал до создания компании, а вторую – уже будучи ее работником.

Выяснилось, что в компании нет внутренних документов, регулирующих создание служебных произведений. Трудовой договор был стандартный.

Мы зарегистрировали обе программы в Роспатенте и приняли меры по защите ПО. В итоге у компании не возникло прав на него.

А вот пример из судебной практики: гражданин пытался запретить компании использовать ПО, якобы разработанное им единолично. Он утверждал, что не был сотрудником компании, а лишь безвозмездно работал на ее территории над программой.

Однако в суде было доказано, что ПО принадлежит компании. Оно создавалось ее работниками, что было задокументировано. Например, в наличии были служебное задание и передаточный акт 9 .

Как автору – участнику или работнику IT-стартапа защитить свои интересы?

Перед тем как создавать стартап или присоединяться к команде разработчиков, нужно принять меры, благодаря которым можно будет зафиксировать дату создания ПО и доказать авторство в случае возникновения спора.

- Зарегистрируйте свой программный код. ПО охраняется так же, как и литературное произведение: авторское право возникает само по себе и не нуждается в регистрации. Однако ПО может быть зарегистрировано в Роспатенте. В случае возникновения спора это позволит подтвердить дату создания ПО.

- Пропишите в программном коде дату начала разработки ПО и полное имя автора.

- Отправьте на адрес своего места жительства письмо с листингом кода. Конверт вскрывать нельзя. Если возникнет конфликт, письмо станет доказательством, которое будет очень тяжело оспорить.

Нужно иметь в виду, что при направлении кода по электронной почте в суде возникнет вопрос об идентификации отправителя, что существенно усложнит процедуру доказывания.

Как защитить интересы компании?

Общие рекомендации о том, что нужно правильно оформлять трудовые отношения, актуальны и здесь. Если работодатель не хочет вместе с сотрудником потерять разработанное им ПО, то нужно:

- заключить с работником трудовой договор, включающий положения о служебном произведении;

- выяснить, является ли новый сотрудник автором ПО, зарегистрировано ли оно, передавались ли права на него третьим лицам;

- подписать с автором ПО договор об отчуждении исключительного права на созданную ранее программу и выплатить ему вознаграждение; при этом необходимо соблюдать ограничения, установленные законодательством для совершения сделок между взаимозависимыми лицами;

- оформить ПО как служебное произведение, если в дальнейшем оно будет дорабатываться или модифицироваться (см. выше ситуацию 1).

Ситуация 3. Компания поручает разработку ПО сторонним специалистам

Какой договор заключить?

Допустим, у компании нет собственных ресурсов, и приходится поручить разработку ПО другой организации. В Гражданском кодексе на этот случай предусмотрены два вида договоров:

- договор авторского заказа (ст. 1288 ГК РФ) – здесь исполнителем является гражданин (физическое лицо), творческим трудом которого создано ПО;

- договор заказа (ст. 1296 ГК РФ) – здесь личность автора и исполнителя не совпадают. Исполнителем по договору заказа является не автор (физическое лицо), а работники индивидуального предпринимателя или юридического лица.

Эти разные по своей правовой природе договоры важно различать, однако даже суды их путают 10 .

Договор заказа на создание (модификацию) ПО является смешанным и содержит признаки как договора подряда, так и договора на передачу исключительных или неисключительных прав на ПО.

Компании часто пользуются шаблонными договорами, которые не учитывают специфику конкретной ситуации. Однако документ обязательно должен содержать положения о переходе исключительных прав, которые отвечают интересам заказчика или исполнителя (в зависимости от того, об интересах чьей стороны идет речь).

На что обратить внимание при заключении договора заказа?

- Кому будет принадлежать исключительное право на созданную программу?

По общему правилу, оно принадлежит заказчику (п. 1 ст. 1296 ГК РФ). Но в договоре может быть указано, что исключительное право остается за исполнителем. - Если право на ПО переходит заказчику, то какие права на него остаются у исполнителя?

Если договор прямо не запрещает исполнителю использовать созданное им ПО, то он может делать с ним что угодно для своих нужд. - Если право на ПО переходит исполнителю, то какие права на него остаются у заказчика?

Если в договоре есть запрет на использование ПО заказчиком, то ему придется заключать отдельный лицензионный договор с исполнителем и платить ему за право использования.

Рассмотрим пример из судебной практики. Исполнитель по договору заказа модифицировал ПО заказчика и начал его использовать. Заказчик обратился в суд с иском о защите исключительных прав на программу. В обосновании он указал, что права на ПО принадлежат ему, а исполнитель использовал программу без его согласия.

Суд требования заказчика удовлетворил. Он отметил, что заключенные между сторонами договоры не содержали положений лицензионного договора, договора об отчуждении исключительного права. В них также не было перечня способов использования созданных программ.

Именно поэтому применению подлежали общие положения п. 1 ст. 1296 ГК РФ. В соответствии с ними исключительное право на созданное ПО в полном объеме принадлежит заказчику 11 .

Отсюда вывод: нужно обращать особое внимание на условия договора о правах на ПО и привлекать юристов к его составлению.

Нужен ли акт приема-передачи права на ПО?

Существуют разные мнения по этому поводу. Судебная практика также противоречива:

- Акт приема-передачи – это бессмысленный документ. Права на ПО и так принадлежат заказчику или исполнителю – в зависимости от условий договора (п. 1 ст. 1296 ГК РФ). Требований закона по оформлению актов в случае приобретения прав нет 12 . Эта точка зрения доминирующая.

- Стороны сами могут решить, что им подписывать. Переход исключительного права может быть привязан к моменту подписания акта приема-передачи 13 .

Исходя из практики, мы поддерживаем первую точку зрения. Однако советуем подписывать акт приема-передачи готового ПО на случай возникновения спорных ситуаций.

1 Статья 1295 ГК РФ и п. 104 Постановления Пленума Верховного Суда РФ от 23 апреля 2019 г. № 10.

2 Пункт 105 Постановления Пленума Верховного Суда РФ от 23 апреля 2019 г. № 10.

3 Пункт 104 Постановления Пленума Верховного Суда РФ от 23 апреля 2019 г. № 10.

4 Пункт 104 Постановления Пленума Верховного Суда РФ от 23 апреля 2019 г. № 10.

5 Апелляционное определение Московского городского суда от 22 января 2018 г. № 33-2255/18.

6 Апелляционное определение Сахалинского областного суда от 9 февраля 2016 г. № 33-102/2016.

7 Решение АСГМ от 1 февраля 2019 г. № А40-202764/18.

8 Пункт 105 Постановления Пленума Верховного Суда РФ от 23 апреля 2019 г. № 10.

9 Решение Савеловского районного суда г. Москвы от 24 ноября 2017 г. № 02-6298/2017.

10 Решение АС Санкт-Петербурга и Ленинградской области от 11 июля 2018 г. по делу № А56-5072.

11 Решение АСГМ от 8 августа 2016 г. по делу № А40-154016/14-27-1300.

12 Постановление 9 ААС от 9 марта 2010 г. № 09АП-1879/2010-АК по делу № А40-104444/09-127-696.

13 Постановление СИП от 1 февраля 2018 г. № С01-1152/2017 по делу № А40-196239/2016.

Статья 17 ГК РФ. Правоспособность гражданина (действующая редакция)

1. Способность иметь гражданские права и нести обязанности (гражданская правоспособность) признается в равной мере за всеми гражданами.

2. Правоспособность гражданина возникает в момент его рождения и прекращается смертью.

- URL

- HTML

- BB-код

- Текст

Комментарий к ст. 17 ГК РФ

1. В п. 1 комментируемой статьи дается определение гражданской правоспособности как признаваемой государством за гражданином (физическим лицом) возможности иметь гражданские права и нести гражданские обязанности.

Правоспособность нельзя смешивать с конкретными субъективными правами, возникшими в результате ее реализации. Быть правоспособным еще не означает фактически иметь конкретные права и обязанности, которые предусмотрены или допускаются законом. Правоспособность – это основа для правообладания, его предпосылка.

Правоспособность иностранных граждан и лиц без гражданства совпадает с правоспособностью российских граждан, т.е. первым предоставлен национальный режим. Однако правоспособность иностранных граждан и лиц без гражданства может ограничиваться в силу специального указания закона (так, в соответствии со ст. 56 Кодекса торгового мореплавания РФ иностранные граждане и лица без гражданства могут быть членами судовых экипажей, однако не могут занимать должности капитана судна, старшего помощника капитана судна, старшего механика и радиоспециалиста.) либо в порядке ответной меры (реторсии) в тех случаях, когда в другом государстве ограничиваются аналогичные права российских граждан.

Возможность ограничения гражданской правоспособности иностранных граждан в порядке ответной меры предусмотрена ст. 1194 ГК РФ: “Правительством Российской Федерации могут быть установлены ответные ограничения (реторсии) в отношении имущественных и личных неимущественных прав граждан и юридических лиц тех государств, в которых имеются специальные ограничения имущественных и личных неимущественных прав российских граждан и юридических лиц”.

Кроме того, иностранные граждане не могут иметь в собственности земельные участки сельскохозяйственного назначения, в приграничных территориях и закрытых территориальных образованиях.

2. Гражданская правоспособность неотделима от существования человека. Пока человек жив, он обладает правоспособностью. В п. 2 комментируемой статьи закреплено, что правоспособность гражданина возникает в момент его рождения и прекращается смертью. Момент, когда человек считается родившимся, определяется не юридическими, а медицинскими критериями (моментом начала самостоятельного дыхания). Прекращение правоспособности связано с биологической смертью, когда возврат человека к жизни исключен.

Некоторые права, входящие в правоспособность, возникают еще до рождения человека. Так, согласно ст. 1166 ГК РФ, ребенок, зачатый до смерти наследодателя и родившийся живым, после его смерти является наследником.

Комментируемая статья была предметом рассмотрения Конституционного Суда РФ.

В своей жалобе в Конституционный Суд Российской Федерации В.М. Мохова просила признать не соответствующей статье 35 (часть 1) Конституции Российской Федерации статью 17 (“Правоспособность гражданина”) ГК Российской Федерации, полагая, что по смыслу, придаваемому судебной практикой, данное законоположение допускает возможность приобретения имущества гражданином после его смерти в результате государственной регистрации права на него.

В Определении Конституционного Суда РФ от 17.11.2011 N 1611-О-О было отмечено, что государственная регистрация права собственности на спорное имущество после смерти наследодателя не свидетельствует о том, что оно не может быть включено в состав наследуемого имущества; данное обстоятельство само по себе не может служить основанием к отказу в удовлетворении требования наследника, если наследодатель, выразив при жизни волю на регистрацию своего права собственности, не отозвал свое заявление, поскольку по не зависящим от него причинам был лишен возможности соблюсти все правила оформления документов на регистрацию, в которой ему не могло быть отказано.

Статья 17. Правоспособность гражданина

1. Способность иметь гражданские права и нести обязанности (гражданская правоспособность) признается в равной мере за всеми гражданами.

2. Правоспособность гражданина возникает в момент его рождения и прекращается смертью.

Комментарий к ст. 17 ГК РФ

1. Комментируемая статья определяет правоспособность и временные рамки ее существования, называет два ее признака – равенство (в отношении всех граждан – п. 1) и следование (за гражданином от момента рождения до смерти – п. 2). Гражданская правоспособность – способность иметь гражданские права и нести гражданские обязанности, т.е. имущественные и личные неимущественные (далее – правоспособность). Правоспособность – абстрактная (потенциальная) способность обладания правами и обязанностями, фундаментальная предпосылка их существования, “сплав суперправа и суперобязанности”, “резервуар”, где “хранятся” принадлежащие гражданину права и обязанности, которые он может осуществлять в течение жизни или не осуществлять вообще (о ее содержании см. ст. 18 ГК). И не важно, что гражданин за всю жизнь не оставит завещания, не займется предпринимательством, не создаст юридическое лицо, не станет автором, не купит недвижимость: главное – что возможность всего этого ему гарантирует его правоспособность.

Правоспособность – особое субъективное право абсолютного типа, которое должно соблюдаться каждым, а его защиту обеспечивает государство (ст. 22 ГК). Она гарантирует саму возможность существования у гражданина прав и обязанностей, для последующей их реализации нужны дееспособность (ст. 21 ГК) и основания возникновения прав и обязанностей в виде юридических фактов (ст. 8 ГК), фактических составов (п. 1 ст. 27, п. 2 ст. 558 ГК), юридических состояний (ст. ст. 42, 45, 234 ГК). Процесс реализации прав и обязанностей характеризует последовательная цепь, состоящая из: а) право- и б) дееспособности; в) оснований возникновения прав и обязанностей; г) самих субъективных прав и обязанностей в правоотношении.

Правоспособность, имея естественно-правовую природу, сопровождает гражданина от рождения до смерти (п. 2 ст. 17) и является неотчуждаемой, одновременно регулируется законом (ст. ст. 17, 18, 22, 1196 ГК) и является продуктом и отражением права и законодательства конкретной эпохи. Так, ст. 10 ГК 1964 г., в отличие от ст. 18 ГК, предоставляла гражданину возможность избирать род занятий, но не заниматься предпринимательской и любой другой не запрещенной законом деятельностью, не предусматривала она и возможности создавать юридические лица. Оба признака правоспособности – ее равенство и следование – обеспечивают ее независимость от возраста и психического здоровья гражданина, иных обстоятельств, а признак ее следования исключает неправоспособность.

И все же правоспособность не абсолютна и не универсальна: она зависит от субъекта (ср. ст. 17 и ст. 49 ГК), а правоспособность гражданина может ограничиваться (ст. 22 ГК), кроме того, связана с его гражданством. В равной мере правоспособность признается за гражданами РФ. Правоспособность физического лица определяет его личный закон (ст. ст. 1195, 1196 ГК), при этом иностранные граждане и апатриды пользуются в Российской Федерации правоспособностью наравне с россиянами, кроме случаев, установленных законом. Закон о правовом положении иностранцев включает в понятие “иностранный гражданин” и апатридов, кроме случаев, когда для последних установлены особые правила. С учетом этой оговорки иностранцы имеют в Российской Федерации права и несут обязанности наравне с россиянами, кроме случаев, установленных федеральным законом или международным договором РФ (п. 3 ст. 62 Конституции); правила гражданского законодательства РФ к ним также применяются только по общему правилу (абз. 4 п. 1 ст. 2 ГК). Так, из-за ограниченной правоспособности иностранцы в отличие от россиян не могут быть собственниками земельных участков на приграничных территориях, на иных установленных особо территориях РФ согласно федеральным законам, из земель сельхозназначения; если в их собственности по допустимым основаниям оказался участок (доля в праве на него) из земель сельхозназначения, они обязаны произвести отчуждение такого объекта (п. 3 ст. 15 ЗК, ст. ст. 3, 5, 11 Закона об обороте земель сельскохозяйственного назначения). По решению Правительства РФ граждане государств, в которых есть ограничения имущественных и личных прав россиян, могут претерпевать реторсии (ст. 1194 ГК). Не умаляет прав и свобод гражданина и не освобождает от обязанностей из российского гражданства и статус бипатрида, если опять-таки иное не предусмотрено федеральным законом или международным договором РФ (п. 2 ст. 62 Конституции).

Признание равной правоспособности за всеми россиянами не означает равенства на уровне конкретных субъективных прав и обязанностей: на приобретение последних влияют разные факторы (возможности и желания конкретного лица, здоровье и проч.). Так, каждый может иметь на праве собственности автомобиль, но один не может его приобрести из-за низкого дохода, другому он не нужен из-за наличия служебной машины, третий же при наличии денег и отсутствии служебной машины тем не менее предпочитает общественный транспорт.

2. Правоспособность возникает в момент рождения (п. 2 ст. 17). Речь идет о рождении живого ребенка: соответствующий акт и критерии живорождения, мертворождения, перинатального периода определяются согласно данным медицинской науки (отделение плода от организма матери, степень его доношенности, масса тела новорожденного, способность его к самостоятельному дыханию и др.). Правоспособность не возникает до момента рождения и не может связываться с каким-либо более ранним, чем рождение, моментом (актом зачатия, сроком беременности и проч.). Возможность призвания к наследованию лиц, зачатых при жизни наследодателя и родившихся живыми после открытия наследства (абз. 1 п. 1 ст. 1116 ГК), не делает из п. 2 ст. 17 исключения и не говорит о том, что в таких случаях правоспособность возникает до рождения. К наследованию призываются лица, зачатые (при жизни наследодателя) и родившиеся живыми (после открытия наследства), отсюда факт зачатия юридически значим только при условии последующего живорождения; напротив, нерожденные и мертворожденные за отсутствием правоспособности не могут быть и наследниками, а имевший место факт их зачатия юридически иррелевантен. С учетом этого надлежит рассматривать и правила, защищающие интересы nasciturus – зачатых, но еще не родившихся детей (п. 3 ст. 1163, ст. 1166 ГК), которые являются носителями прав и обязанностей с момента и при условии живорождения; если же последнее не случилось (пока или вообще), ни о каких правах и обязанностях говорить не приходится за отсутствием субъекта-носителя. Если ребенок родился живым, но вскоре умер, его следует считать субъектом права и определять непродолжительное существование его правоспособности между моментами рождения и смерти: такой ребенок является наследником (п. 1 ст. 1116 ГК) с последствиями, предусмотренными ст. 1156 ГК.

Любой гражданин благодаря присущей ему правоспособности может быть собственником и автором, одновременно он может быть неспособным к самостоятельному совершению сделок и несению имущественной ответственности (т.е. быть недееспособным). В этом случае вместо него и за него все необходимые действия совершают его дееспособные законные представители (абз. 1 п. 1 ст. 28, п. 2 ст. 29, ст. ст. 1073, 1076, абз. 3 п. 1 ст. 1153 ГК). Именно действия этих лиц, замещая отсутствующую дееспособность представляемого ими правоспособного гражданина, и помогают преодолеть временной разрыв между право- и дееспособностью последнего. Именно за счет такого замещения правосубъектность гражданина не сводится к правоспособности и не отождествляется с ней, а всегда состоит из способности к обладанию правами и обязанностями и способности к их реализации. И именно в тех случаях, когда у гражданина дееспособности нет и нет юридической возможности ее замещения действиями его дееспособных законных представителей, нельзя говорить ни о его правоспособности, ни о правосубъектности в целом. Так, при реализации права завещать имущество, вступать в брак, осуществлять трудовую или предпринимательскую деятельность законное представительство исключено, а значит, завещательная, брачная, трудовая, предпринимательская и прочие виды правоспособности возникают не в момент рождения, а позднее – одновременно с соответствующей дееспособностью в тот момент, когда гражданин сможет самостоятельно осуществлять такие права (см., например, п. п. 2, 3 ст. 1118 ГК). Поэтому, хотя правоспособность и возникает в момент рождения (п. 2 ст. 17), не все образующие ее содержание возможности (ст. 18 ГК) связываются с этим моментом.

Правоспособность прекращает биологическая смерть (п. 2 ст. 17), связываемая с необратимой гибелью всего головного мозга (ч. 2 ст. 9 Закона о трансплантации; Инструкция по констатации смерти человека на основании диагноза смерти мозга, утв. Приказом Минздрава России от 20 декабря 2001 г. N 460 (РГ. 30.01.2002)). Клиническая смерть, являющаяся обратимой, не влияет на правоспособность; не влияет на нее и юридическая смерть (ст. 45 ГК): если гражданин умер, его смерть прекращает правоспособность, но если он жив, последняя сохраняется, а все совершенное им действительно независимо от признания его умершим. Поэтому правило второго предложения ст. 1113 ГК следует понимать не вообще, а в смысле открытия наследства.

Судебная практика по статье 17 ГК РФ

Также С.И. Заколодкин просит признать не соответствующей Конституции Российской Федерации, ее статьям 10, 15 (часть 4), 17 (часть 3), 19 (часть 1), 35, 44, 55 (часть 3), 71 (пункты “в” и “о”) и 76 (часть 1), статью 1288 ГК Российской Федерации, поскольку по смыслу, придаваемому ей правоприменительной практикой, она допускает включение в договор авторского заказа неявного условия об отчуждении исключительного права на произведение и определение содержания этого условия судами путем толкования договора с учетом целей его заключения и возможностей его исполнения.

Согласно постановлению Конституционного Суда Российской Федерации от 16 ноября 2018 г. N 46-П правопреемство как институт гражданского процессуального права неразрывно связано с правопреемством как институтом гражданского права, поскольку необходимость привести процессуальное положение лиц, участвующих в деле, в соответствие с их юридическим интересом обусловливается изменениями в материально-правовых отношениях, т.е. переход субъективного права или обязанности в гражданском правоотношении, по поводу которого производится судебное разбирательство, к другому лицу служит основанием для гражданского процессуального правопреемства. К числу таких оснований федеральный законодатель, как это следует из статьи 44 Гражданского процессуального кодекса Российской Федерации, относит как юридические факты, связанные с выбытием участвующего в деле лица из процесса в результате прекращения его процессуальной правоспособности, когда речь идет об универсальном правопреемстве (смерть гражданина, бывшего стороной либо третьим лицом, – пункт 2 статьи 17 Гражданского кодекса Российской Федерации; реорганизация юридического лица – статьи 57 и 58 Гражданского кодекса Российской Федерации), так и юридические факты, связанные с выбытием участвующего в деле лица из конкретного материального правоотношения (спорного или установленного судом), т.е. ситуации сингулярного правопреемства (перевод долга, уступка требования и другие случаи перемены лиц в обязательстве).

Отказывая в удовлетворении заявления в части привлечения наследников Шефера М.А. к субсидиарной ответственности по обязательствам должника в пределах наследственной массы, суд первой инстанции, руководствуясь положениями статей 17, 399, 418, 1110, 1112, 1175 Гражданского кодекса Российской Федерации, разъяснениями, приведенными в пункте 15 Постановления Пленума Верховного Суда Российской Федерации от 29.05.2012 N 9 “О судебной практике по делам о наследовании”, исходил из того, что данные требования неразрывно связаны с личностью Шефера М.А., в связи с чем, на его наследников не может быть возложена обязанность по возмещению убытков в порядке субсидиарной ответственности.

Отказывая в удовлетворении заявления Колесова Е.А., суд первой инстанции, с выводами которого согласились суды апелляционной инстанции и округа, руководствуясь положениями статьей 198 – 201 Кодекса, статей 17, 18, 21, 26 и 153 Гражданского кодекса Российской Федерации, Федерального закона от 08.02.1998 N 14-ФЗ “Об обществах с ограниченной ответственностью”, Федерального закона от 08.08.2001 N 129-ФЗ “О государственной регистрации юридических лиц и индивидуальных предпринимателей”, исходил из того, что на дату подачи заявления о государственной регистрации общества “Сингулярность” его учредитель – Колесов Е.А. был несовершеннолетним, к пакету документов не было приложено согласие от его законного представителя на совершение сделки по созданию юридического лица, в связи с чем отказ регистрирующего органа в государственной регистрации юридического лица являлся правомерным.

Суд первой инстанции, исходя из того, что смерть ответчика Перепелкина А.М. наступила до предъявления истцом иска в суд, что в силу статьи 17 Гражданского кодекса Российской Федерации само по себе исключает возможность процессуального правопреемства по делу, отказал в удовлетворении ходатайства истца о замене ответчика его правопреемником и прекратил производство по делу.

Оценив представленные в материалы дела доказательства, суд, руководствуясь статьями 15, 16, 17, 21, 48, 49, 164, 182, 209, 432, 434, 1064, 1069 Гражданского кодекса Российской Федерации, пунктами 32, 33 Методических рекомендаций по порядку проведения государственной регистрации прав на недвижимое имущество и сделок с ним, утвержденных приказом Министерства юстиции Российской Федерации от 01.07.2002 N 184, статьей 9, пунктом 1 статьи 20 Федерального закон от 21.07.1997 N 122-ФЗ “О государственной регистрации прав на недвижимое имущество и сделок с ним”, не нашел оснований для удовлетворения иска.

Суды, руководствуясь статьями 198, 201 Арбитражного процессуального кодекса, статьями 19, 60 Конституции Российской Федерации, статьями 13, 17, 21, 22, 431, 857 Гражданского кодекса Российской Федерации, статьей 8 Закона Российской Федерации от 07.02.1992 N 2300-1 “О защите прав потребителей”, статьей 5 Федерального закона от 21.12.2013 N 353-ФЗ “О потребительском кредите (займе)” (далее – Закон о потребительском кредите), пришли к выводу о том, что оспариваемое представление соответствует положениям действующего законодательства, не нарушает прав и законных интересов заявителя в сфере предпринимательской и иной экономической деятельности.

С учетом установленных обстоятельств, руководствуясь статьями 16, 17, 18, 20, 25 Закона N 122-ФЗ, статьей 135 Гражданского кодекса Российской Федерации, Временным положением по приемке законченным строительством объектов (приложение к письму Госстроя России от 09.07.1993 N БЕ-19-11/13) суды не усмотрели оснований для признания оспариваемого отказа Управления Росреестра незаконным, в связи с чем в удовлетворении требований отказали.