Порядок заполнения формы 6-НДФЛ – пример

- Как заполнить отчет 6-НДФЛ: изучаем правила

- Порядок заполнения 6-НДФЛ за 1 квартал 2022 и последующие периоды

- Инструкция по заполнению формы 6-НДФЛ в стандартных ситуациях

- «Зарплатная» предоплата: образец в 6-НДФЛ

- Образец заполнения первого раздела 6-НДФЛ

- Инструкция по заполнению строки 021 в 6-НДФЛ

- Нестандартные ситуации в 6-НДФЛ: как правильно заполнить?

- Декретное пособие в 6-НДФЛ

- Авансы по договору ГПХ

- Подарок пенсионеру

- Итоги

Как заполнить отчет 6-НДФЛ: изучаем правила

Как заполнять форму 6-НДФЛ? Чтобы ответить на этот вопрос, нужно изучить порядок заполнения отчета.

Для формы за 1 квартал 2022 года порядок утвержден приказом ФНС от 15.10.2022 № ЕД-7-11/753@, то есть тем же, что и сам новый бланк. Этот порядок мы и рассмотрим ниже в статье.

С заполнением новой формы уже разобрались эксперты КонсультантПлюс. Посмотреть построчные комментарии можно в Готовом решении, получив бесплатный пробный доступ к системе. Также в правовой системе представлен образец нового 6-НДФЛ 2022. И его можно скачать бесплатно:

Порядок заполнения 6-НДФЛ за 1 квартал 2022 и последующие периоды

Заполнение 6-НДФЛ производится с учетом следующих требований:

- основание для заполнения отчета — данные налоговых регистров по НДФЛ (обязательных для ведения каждым налоговым агентом);

Образец заполнения налогового регистра для 6-НДФЛ вы найдете здесь.

- количество страниц отчета не ограничено и зависит от объема данных (с учетом предусмотренных отчетом строк и ячеек);

- на каждый показатель отчета — 1 поле;

- при отсутствии каких-либо суммовых показателей в предназначенных для них ячейках проставляется 0, а в незаполненных знакоместах проставляются прочерки;

- направление заполнения ячеек — слева направо;

- при оформлении бумажного варианта отчета не допускается: заполнение его разноцветными чернилами (можно только черными, фиолетовыми и синими), исправление ошибочных записей корректирующим карандашом (или иным средством), двусторонняя распечатка, а также применение приводящего к порче листов отчета способа их скрепления;

- для отчета, оформляемого с использованием программного обеспечения, допускается отсутствие границ знакомест и прочеркивания незаполненных ячеек, печать шрифтом Courier New высотой 16–18 пунктов, а изменение размеров расположения и размера значений реквизитов не допускается.

Подробнее о правилах заполнения расчета читайте здесь.

Инструкция по заполнению формы 6-НДФЛ в стандартных ситуациях

Когда работодатель выплачивает физическому лицу доход, у него автоматически появляется обязанность по оформлению 6-НДФЛ. Величина выплаченной суммы и количество выплат при этом не имеют значения. Как заполнить 6-НДФЛ?

Для прояснения ответа на данный вопрос рассмотрим наиболее распространенную ситуацию — получение работниками зарплаты.

Допускаются ли отрицательные значения в 6-НДФЛ? Ответ на данный вопрос дал советник государственной гражданской службы РФ 1 класса Морозов Д. А. Получите бесплатный пробный доступ к системе КонсультантПлюс и ознакомьтесь с точкой зрения чиновника.

Для отчета 6-НДФЛ понадобятся данные:

- о выплаченном всем работникам заработке;

- наличии (отсутствии) и величине налоговых вычетов;

- календарных датах выдачи зарплаты и суммах выплат по датам за последние 3 месяца;

- законодательно установленных крайних сроках перечисления НДФЛ в бюджет.

Основная особенность «зарплатного» заполнения 6-НДФЛ — наличие «переходящих» выплат. Речь идет о ситуации, когда зарплата начислена за отработанное время в последнем месяце отчетного периода, а выплачена в установленные внутренними актами календарные даты месяца, относящегося к последующему отчетному периоду.

Например, зарплата за июнь попадает в раздел 2 полугодового 6-НДФЛ:

- по стр. 110 — начисленный заработок;

- по стр. 140 — рассчитанный с заработка НДФЛ.

Факт получения работниками зарплаты будет отражен в отчете за 9 месяцев — заполнить необходимо раздел 1, указав в нем:

- по стр. 021 дату крайнего срока уплаты НДФЛ (п. 6 ст. 226 НК РФ);

- по 022 — сумму НДФЛ к перечислению.

Второй «зарплатный» нюанс 6-НДФЛ — отражение в отчете авансов. Выплачивать зарплату дважды в месяц работодатель обязан в силу требований трудового законодательства: авансом именуется одна из таких выплат, выдаваемая до осуществления расчета зарплаты за прошедший месяц и представляющая собой «зарплатную» предоплату. Как выглядит в 6-НДФЛ образец, учитывающий выплату «зарплатных авансов», узнайте из следующего раздела.

О правилах начисления аванса по зарплате читайте в статье «Как начисляется аванс?».

«Зарплатная» предоплата: образец в 6-НДФЛ

При заполнении 6-НДФЛ необходимо учитывать все облагаемые НДФЛ доходы физических лиц. «Зарплатный» аванс является для каждого работника таким доходом. Однако в целях исчисления НДФЛ он обладает следующими отличительными признаками:

- аванс — это выплачиваемая заранее часть «зарплатного» дохода, НДФЛ с которого отдельно не определяется, не удерживается и не перечисляется в бюджет;

- аванс в 6-НДФЛ отдельно не отражается, а входит в общий заработок, начисленный за весь прошедший месяц (аванс + окончательный расчет) — эта совокупная сумма и находит отражение в отчете;

- датой отражения аванса в 6-НДФЛ является день начисления заработка — по п. 2 ст. 223 НК РФ он выпадает на последний день месяца, за который производится начисление зарплаты.

Рассмотрим особенности отражения аванса в 6-НДФЛ (пример заполнения).

В ООО «Рустранс» трудятся 38 человек: водители, курьеры, диспетчеры. Ежемесячная совокупная сумма заработка всех сотрудников фирмы составляет 912 000 руб., за 12 месяцев — 10 944 000 руб.

Аванс выдается в фиксированной сумме (каждому работнику по 10 000 руб.), а окончательный расчет осуществляется персонально в соответствии с отработанным временем и тарифной ставкой (окладом).

Выдача заработанных денег производится в установленные Положением об оплате труда ООО «Рустранс» сроки:

- аванс — 20-го числа каждого месяца;

- окончательный расчет — 5-го числа месяца, следующего за отработанным.

Для упрощения примера примем, что сотрудники ООО «Рустранс» прав на вычеты не имеют и кроме аванса и окончательного расчета в текущем периоде иных доходов не получали.

Раздел 2 декларации 6-НДФЛ будет иметь следующий вид:

- стр. 100 — «зарплатная» ставка налога (13%);

- стр. 110 — общая сумма начисленного заработка 10 944 000 руб. (912 000 руб. × 12 мес.);

- стр. 140 и стр. 160 — рассчитанный и удержанный «зарплатный» НДФЛ = 1 422 720 руб. (10 944 000 руб. × 13%).

Образец заполнения 6-НДФЛ за 2022 год (2 раздел) представлен ниже:

Как разместить данные в первом разделе 6-НДФЛ (порядок заполнения), расскажем в следующем разделе.

Образец заполнения первого раздела 6-НДФЛ

Порядок заполнения первого раздела 6-НДФЛ регламентируется п. 3.1–3.2 раздела III приказа ФНС № ЕД-7-11/753@:

- заполнению подлежат блоки стр. 021-022, отражающие крайние даты уплаты НДФЛ и суммы НДФЛ к перечислению;

- данные приводятся за последние 3 месяца отчетного периода;

- блоки указанных строк заполняются отдельно по каждому сроку перечисления НДФЛ (в том числе по доходам, имеющим одинаковые даты фактического получения).

При заполнении раздела 1 декларации 6-НДФЛ в ситуации получения работниками аванса и окончательного расчета необходимо учитывать следующее (продолжение примера):

- заполняются 3 блока стр. 021-022, несмотря на то, что выплат было 6 (с учетом авансов);

- по стр. 021 — крайний допустимый законодательством для перечисления НДФЛ срок (для зарплаты такой датой является следующий за выдачей зарплаты день, п. 6 ст. 226 НК РФ);

- по 022 — исчисленный НДФЛ к уплате.

Образец заполнения формы 6-НДФЛ (раздел 1) представлен ниже:

В раздел 1 попали сентябрьские и не попали декабрьские заработки сотрудников — это особенность переходящих выплат, о которых речь шла в предыдущих разделах. Стр. 021 заполнена в соответствии с предусмотренной локальным актом ООО «Рустранс» датой выдачи второй (окончательной) суммы заработка — ежемесячно 12-го числа. Отдельной расшифровки требует стр. 021, посвященная срокам перечисления НДФЛ, об этом речь пойдет в следующем разделе.

Инструкция по заполнению строки 021 в 6-НДФЛ

Описание правил заполнения стр. 021 приведено в п. 3.2 Порядка, утвержденного приказом ФНС № ЕД-7-11/753@. В ячейках указанной строки проставляется дата, не позднее которой НДФЛ должен быть перечислен.

Здесь не следует путать 2 даты — фактического перечисления НДФЛ (день поступления платежного поручения в банк) и крайнего допустимого срока перечисления налога. Для стр. 021 дата платежки значения не имеет.

Чтобы правильно указать срок перечисления налога, надо исходить из требований налогового законодательства. Указываемый по стр. 021 срок находится в зависимости от вида получаемого физическим лицом дохода.

Например, срок перечисления НДФЛ (п. 6 ст. 226 НК РФ):

- с зарплаты и премии — не позднее дня, следующего за днем выдачи наличности (из кассовой выручки или денег, полученных в банке для «зарплатных» целей), либо за днем перечисления на карту сотрудника;

- отпускных и больничных — не позднее последнего числа месяца, в котором они выплачены.

Важный нюанс заполнения стр. 021 кроется в необходимости сдвинуть указываемую в ней дату на 1 или несколько дней, если крайняя дата перечисления НДФЛ выпадает на нерабочий день (выходной или праздничный).

В этой ситуации действует правило, установленное п. 7 ст. 6.1 НК РФ: последним днем срока уплаты подоходного налога считается ближайший следующий за выходным или праздничным днем рабочий день.

В ранее рассмотренном примере срок перечисления налога в июле сдвинут на 1 выходной день. С полученного 12 ноября «зарплатного» дохода НДФЛ удержан в день выплаты дохода — 12 ноября, но крайний допустимый срок перечисления налога — не 13 ноября (суббота — выходной день), а первый после отдыха рабочий день — 15 ноября.

Нестандартные ситуации в 6-НДФЛ: как правильно заполнить?

Заполнение формы 6-НДФЛ в нестандартных ситуациях вызывает множество вопросов у специалистов, в обязанности которых входит НДФЛ-отчетность.

Если у вас есть доступ к К+, проверьте правильно ли вы отражаете в 6-НДФЛ материальную помощь. Если доступа нет, получите бесплатный пробный доступ и переходите в Готовое решение.

Рассмотрим отдельные виды нестандартных ситуаций.

Декретное пособие в 6-НДФЛ

Выплата декретных с 2022 года осуществляется ФСС в рамках прямых выплат. При этом часть работодателей стремится поддержать будущих матерей и компенсирует им потерю в заработке при выходе в отпуск по беременности и родам.

При отражении в 6-НДФЛ подобного рода выплат необходимо учитывать следующее:

- пособие по беременности и родам (декретные) — это доход работницы, не облагаемый НДФЛ и не отражаемый в отчете 6-НДФЛ;

- доплата декретнице до ее фактического заработка пособием не считается и облагается НДФЛ в полной сумме, что требует отражения в 6-НДФЛ.

Построчное заполнение 6-НДФЛ:

- срок перечисления налога (стр. 021) — следующий день после выдачи доплаты;

- стр. 022 – сумма удержанного НДФЛ к перечислению.

Подробнее о декретных в 6-НДФЛ читайте здесь.

Авансы по договору ГПХ

Привлечение физических лиц для выполнения работ (оказания услуг) часто практикуется работодателями, если выполняемые работы носят разовый характер или в штате отсутствуют специалисты нужной квалификации.

В таких ситуациях между заказчиком и исполнителем заключается договор гражданско-правового характера (ГПХ), одним из условий которого может быть соглашение о выплате авансов в процессе выполнения работ.

Аванс по договору ГПХ кардинально отличается от «зарплатного аванса» каждая предоплата исполнителю приравнивается к выплате дохода, требующего отражения в 6-НДФЛ (письма Минфина России от 21.07.2017 № 03-04-06/46733, от 26.05.2014 № 03-04-06/24982).

Например, если в течение квартала исполнителю были выплачены 3 аванса и произведен окончательный расчет, все эти 4 события необходимо отразить в 6-НДФЛ отдельными блоками стр. 021-022 по каждой дате поступления денег исполнителю.

Как правильно отразить договор подряда в 6-НДФЛ, мы рассказали в этой статье.

Подарок пенсионеру

Часто работодатели не оставляют без внимания бывших работников — пенсионерам дарят подарки и оказывают иную материальную помощь. Такая обязанность обычно закрепляется в коллективном договоре или ином внутреннем акте. Для 6-НДФЛ это означает следующее:

- стоимость подарка отражается в отчете по стр. 110;

- при расчете НДФЛ применяется вычет (не более 4 000 руб. за налоговый период) — его необходимо указать в стр. 130;

- исчисленный налог (стр. 140) рассчитывается с разницы между стоимостью подарка и налоговым вычетом с применением ставки 13%;

- в 1 разделе 6-НДФЛ детализируется «подарочный» доход: стр. 021-022 заполняются нулями (если денежные доходы пенсионеру не выдавались и удержать НДФЛ нет возможности).

По завершении календарного года не удержанные налоговым агентом суммы подоходного налога подлежат отражению по стр. 170 отчета 6-НДФЛ.

О том, как проверяется сформированный отчет, читайте в материале «Как проверить 6-НДФЛ на ошибки?».

Итоги

На все случаи отражения дохода и подоходного налога в 6-НДФЛ инструкция едина — она утверждена приказом ФНС. А необычные и сложные вопросы оформления 6-НДФЛ налоговики и чиновники разъясняют отдельными письмами.

Об отражении в 6-НДФЛ различных выплат вам расскажут наши материалы:

6-НДФЛ: инструкция по заполнению и пример

Форма 6-НДФЛ содержит обобщенную информацию о налоге, уплаченном с доходов работников, и подается по итогам I квартала, полугода, 9 месяцев и года. В ней подлежат отражению суммы доходов, а также исчисленные и уплаченные с них суммы налога.

Сроки сдачи 6-НДФЛ

Подается расчет 6-НДФЛ всеми налоговыми агентами по окончанию каждого квартала. В 2022 году сроки такие:

- за I квартал — до 30 апреля 2022 года

- за полугодие — до 31 июля (2 августа) 2022 года

- за девять месяцев — до 31 октября (1 ноября) 2022 года

- за год — до 1 апреля 2022 года

Если крайняя дата приходится на выходной или праздник, подать расчет нужно не позднее следующего рабочего дня.

Налоговые агенты, подающие расчет в отношении 25 и более застрахованных лиц, обязаны сдавать его в электронном виде по ТКС.

Все прочие могут выбирать форму (на бумаге или в электронном виде) на свое усмотрение.

Обычно расчёт подается налоговыми агентами в «свою» ИФНС, то есть по месту учета компании либо по месту регистрации ИП. Но для определенных случаев установлены отдельные правила.

Обособленные подразделения

Юридическое лицо, имеющее обособленные подразделения, подает расчет по месту учета каждого из них. В форму включаются доходы и НДФЛ работников этого подразделения.

Если на учете в одной ИФНС стоят два обособленных подразделения, но они имеют разные коды ОКТМО (относятся к разным муниципальным образованиям), то 6-НДФЛ подается отдельно в отношении каждого из них. Если ситуация обратная, то есть два обособленных подразделения с одним ОКТМО стоят на учете в разных ИФНС, то юридическое лицо может встать на учет в одной из инспекций и отчитываться по 6-НДФЛ перед ней за оба подразделения.

Случается, что сотрудник успел поработать в разных филиалах в течение одного налогового периода. Если при этом они имеют разные ОКТМО, то придется подавать несколько форм.

На титульном листе 6-НДФЛ при наличии подразделений необходимо указывать:

- ИНН головной организации;

- КПП обособленного подразделения;

- ОКТМО муниципального образования, на территории которого расположено место работы сотрудников (его же указать в платежном поручении).

Смена адреса

Если в течение налогового периода компания «переехала» в другую ИФНС, то по новому месту учета необходимо подать две формы 6-НДФЛ:

- первую — за период нахождения по прежнему адресу, указав старый ОКТМО;

- вторую — за период нахождения по новому адресу, указав новый ОКТМО.

КПП в обоих формах указывается тот, который присвоен новой ИФНС.

Как заполнить 6-НДФЛ

Форма расчета утверждена приказом ФНС от 14.10.2015 № ММВ-7-11/450@. 17 января 2018 года ФНС своим приказом № ММВ-7-11/18@ внесла в нее изменения, которые заработали с 26 марта 2018 года.

Бланк состоит из титульного листа и двух разделов. В титуле указывается:

- наименование налогового агента;

- его основные реквизиты;

- данные о налоговом органе.

В разделах 1 и 2 указываются сведения обо всех доходах физических лиц, с которых начисляется НДФЛ. Подразумеваются не только работники, но и лица, с которыми заключались договоры гражданско-правового характера, если с выплат по ним начисляется НДФЛ. А вот доходы, которые не облагаются налогом (например, детские пособия), в форме не отражаются.

Титульный лист

Заполнение титульного листа 6-НДФЛ обычно не вызывает вопросов. Про то, как нужно заполнять ИНН, КПП и ОКТМО при наличии обособленных подразделений, мы рассказали выше. Соответственно, при отсутствии филиалов прописываются собственные коды. Остальные поля заполняются так:

- «Номер корректировки» — при первичной сдаче указывается «000», в противном случае ставится порядковый номер декларации — «001», «002» и так далее.

- «Период представления» — код из приложения № 1 к Приказу № ММВ-7-11/450@. Для 9-месячного периода это «33».

- «Налоговый период» — 2022.

- «Код налогового органа» складывается из двух значений:

- первые две цифры — код региона;

- последние две цифры — номер налоговой инспекции.

- Код «по месту нахождения (учета)» берется из приложения № 2 к Приказу № ММВ-7-11/450@. Организации, зарегистрированные по месту учета и не относящиеся к числу крупнейших налогоплательщиков, ставят «214».

- Наименование налогового агента в соответствии с его учредительными документами. Правила требуют указать сокращенное наименование, а при отсутствии — полное. Если налоговым агентом является физическое лицо, то его ФИО указывается без сокращений в соответствии с паспортом.

Наименование налогового агента

Наименование налогового агента

Следующая строка заполняется только правопреемником реорганизованной компании:

- в поле «Форма реорганизации/ликвидации» указывается код из Приложения № 4 к Приказу № ММВ-7-11/450@;

- в следующем поле нужно указать ИНН и ККП, которые были присвоены компании до реорганизации.

Форма реорганизации

Форма реорганизации

Обратите внимание! Поля для правопреемников появились в форме с 26 марта 2018 года. Это связано с тем, что с 1 января 2018 года расчет 6-НДФЛ должен подать правопреемник, если форма не была представлена до организации.

В нижней части титульного листа проставляется:

- код ОКТМО;

- номер телефона;

- количество страниц расчета и подтверждающих документов;

- код подписанта: 1 — если это налоговый агент или правопреемник, 2 — если это представитель;

- ФИО физического лица, кто подписывает документ;

- дата и подпись.

Данные уполномоченного лица

Данные уполномоченного лица

Если форму подписывает представитель, нужно указать название и реквизиты документа, на основании которого он действует. Кроме того, в этом же разделе указывается ФИО представителя или его наименование (если представитель — юридическое лицо).

Раздел 1

В этом разделе сведения указываются нарастающим итогом за весь отчетный период. Построчное заполнение представлено в следующей таблице.

Таблица 1. Заполнение строк раздела 1 формы 6-НДФЛ

| Строка | Что указывается |

| 010 | Ставка НДФЛ |

| 020 | Общий доход всех лиц с начала периода (года) |

| 025 | Доходы в виде дивидендов |

| 030 | Вычеты по доходам из строки 020 |

| 040 | Общий исчисленный НДФЛ |

| 045 | НДФЛ с дивидендов (входит в строку 040) |

| 050 | Сумма авансового платежа, уплаченного мигрантом с патентом |

| 060 | Количество лиц, по которым подается форма |

| 070 | Сумма удержанного за весь период НДФЛ |

| 080 | Сумма налога, которую агент не смог удержать (например, с доходов в натуральной форме). Не подлежит отражению НДФЛ, который будет удержан в следующем периоде |

| 090 | Сумма НДФЛ, которая была возвращена плательщику |

Внимание! Если доходы облагались НДФЛ по разным ставкам, нужно заполнить несколько блоков строк 010-050 и указать в каждом из них сведения по одной ставке. При этом в строках 060-090 показатели отражаются общей суммой.

Раздел 2

В разделе 2 указываются сведения только за 3 последних месяца отчетного периода. То есть в разделе 2 формы 6-НДФЛ за 2022 год нужно указать данные за четвёртый квартал.

В разделе несколько блоков из 5 полей, в которых отражается такая информация:

- по строке 100 — дата получения дохода;

- по строке 110 — дата удержания НДФЛ с этого дохода;

- по строке 120 — дата перечисления налога в бюджет;

- по строке 130 — сумма полученного дохода;

- по строке 140 — сумма удержанного НДФЛ.

Основные сложности при заполнении раздела 2 вызывает определение дат получения дохода и перечисления НДФЛ. Они отличаются для разных видов доходов. Чтобы не запутаться, рекомендуем свериться со следующей таблицей.

В таблице отсутствует графа с датой удержания налога, поскольку чаще всего она совпадает с датой получения дохода. Исключения из этого правила — под таблицей.

Таблица 2. Определение дат для 6-НДФЛ

| Доход | Дата получения | Срок перечисления НДФЛ |

| Зарплата |

Для АО — не позднее одного месяца с наиболее ранних из следующих дат:

*Пояснение. НДФЛ с аванса не удерживается — он будет удержан с зарплаты за вторую часть месяца. Однако бывает, что аванс выплачивается в последний день месяца. В таком случае он признается оплатой труда за месяц, и НДФЛ удерживается как с заработной платы.

Дата получения дохода и удержания НДФЛ не совпадают в случаях:

- При выплате суточных сверх установленных нормативов. Днем удержания налога считается ближайший день выплаты заработной платы в том месяце, в котором утвержден авансовый отчет.

- При получении материальной выгоды — дорогостоящих подарков, иного дохода. Днем удержания налога считается ближайший день выплаты зарплаты.

При заполнении строк 100-120 суммируются все доходы, у которых соответственно совпадают все 3 даты. То есть можно просуммировать зарплату и ежемесячные премии. А вот квартальные премии, отпускные, больничные будут показаны отдельно. В форме будет присутствовать необходимое количество блоков строк 100-140.

Важно! При заполнении строки 130 доход указывается полной суммой. То есть уменьшать его на сумму НДФЛ и вычетов не нужно.

Пример заполнения

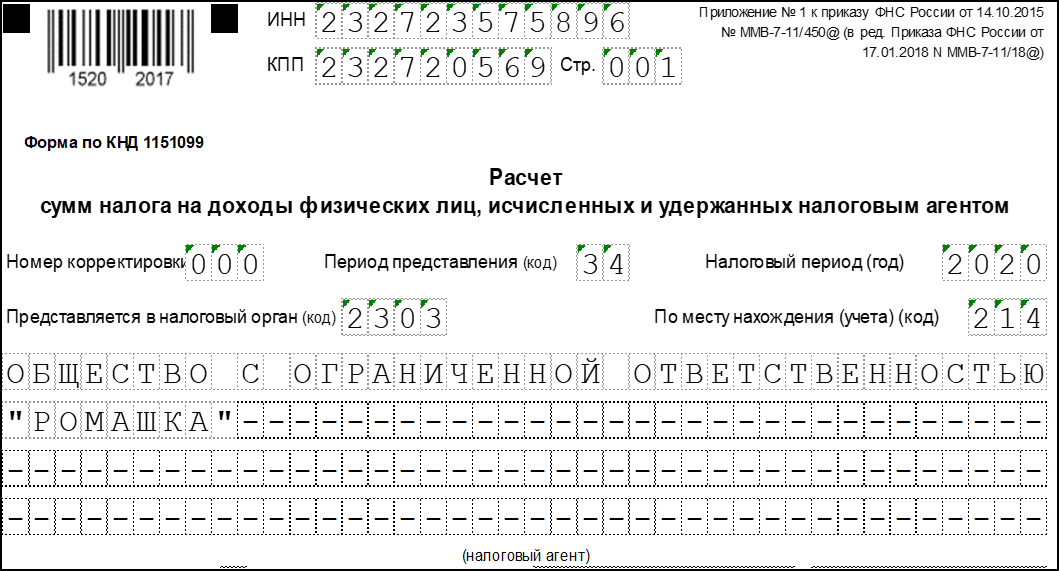

Рассмотрим порядок заполнения формы 6-НДФЛ за год на примере ООО «Ромашка». За IV квартал 2022 года имеется следующая информация:

- количество сотрудников — 6;

- совокупный доход работников за год составил 1 440 000 рублей (120 000 рублей в месяц);

- все работники имеют право на стандартный вычет за ребенка в размере 1400 рублей. Совокупный размер вычета составил: 1 400 х 6 х 12 =100 800 рублей;

- размер исчисленного НДФЛ с дохода: (1 440 000 рублей — 100 800) * 13% = 174 096 рублей (14 508 рублей в месяц);

- размер удержанного за год НДФЛ составил: 174 096 — 14 508 = 159 588 рублей, поскольку налог с декабрьской зарплаты подлежит удержанию в январе.

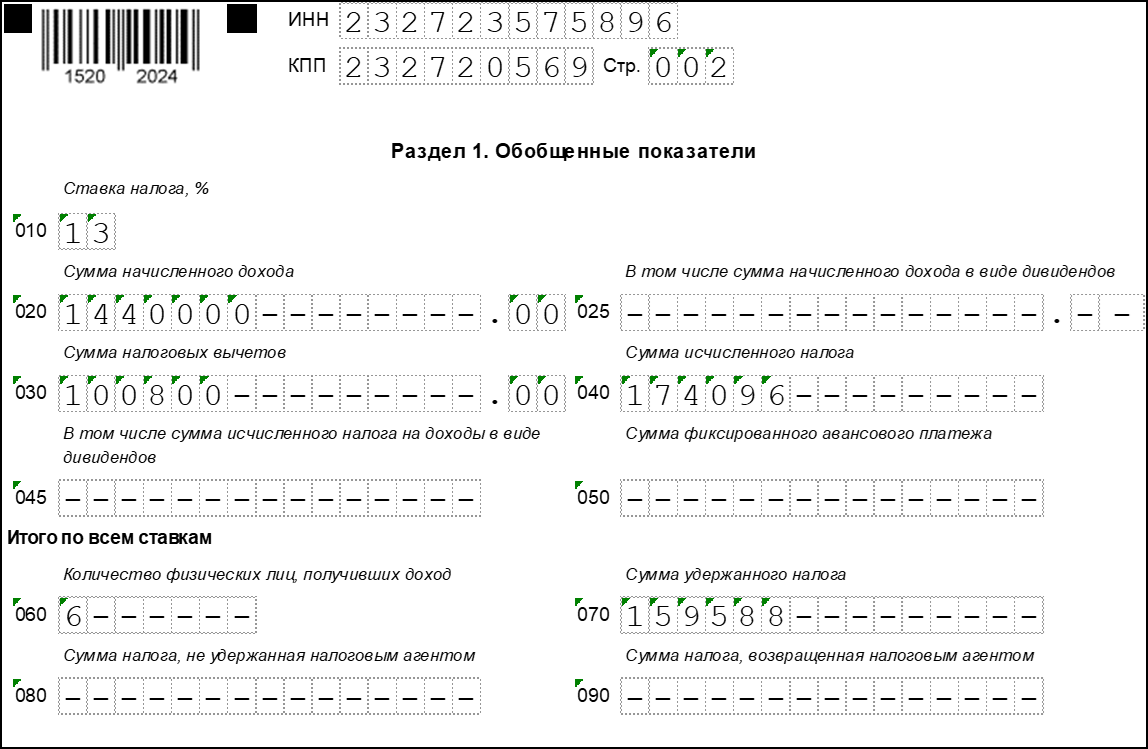

Раздел 1 заполняется так:

Раздел 1

Раздел 1

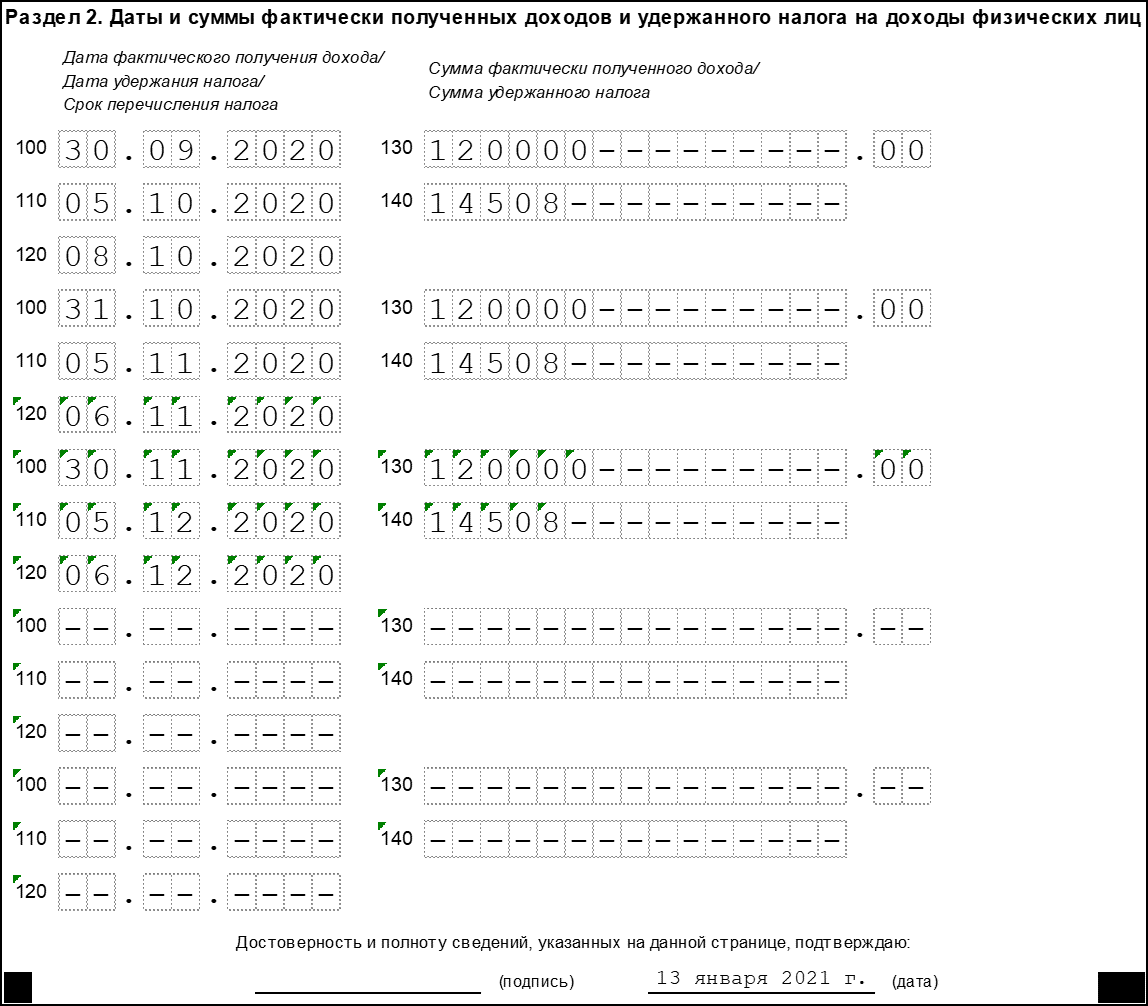

В следующей таблице перечислены операции за IV квартал, которые понадобятся для отражения в разделе 2.

Таблица 3. Операции ООО «Ромашка» в IV квартале 2022 года по выплате дохода и удержанию НДФЛ

| Дата | Операция и сумма |

| 05.10 | Выплата ЗП за сентябрь |

| 08.10 | Перечислен НДФЛ за сентябрь |

| 30.10 | Начислена зарплата за октябрь — 120 000 рублей, исчислен НДФЛ — 14 508 рублей |

| 05.11 | Выплачена ЗП за октябрь |

| 06.11 | Перечислен НДФЛ за октябрь |

| 30.11 | Начислена зарплата ноябрь — 120 000 рублей, исчислен НДФЛ — 14 508 рублей |

| 05.12 | Выплачена ЗП за ноябрь |

| 06.12 | Перечислен НДФЛ за ноябрь |

| 31.12 | Начислена зарплата декабрь — 120 000 рублей, исчислен НДФЛ — 14 508 рублей |

Обратите внимание! Заработная плата за декабрь, выплаченная в январе, в расчете фигурировать не будет, поскольку срок уплаты НДФЛ с нее истекает в другом отчётном периоде.

А вот как будет выглядеть заполненный по этим данным раздел 2 расчета 6-НДФЛ:

Раздел 2

Раздел 2

Инструкция по заполнению 6 НДФЛ с комментарием

В связи с масштабными изменениями по НДФЛ ФНС России разъяснила некоторые моменты уплаты налога и заполнения нового расчета 6-НДФЛ.

Как уплачивать НДФЛ с дохода, превышающего 5 млн рублей?

Напомним, что с 1 января 2022 года вводится прогрессивная шкала налогообложения, которая предусматривает для резидентов и некоторых нерезидентов (к доходам которых до 01.01.2022 применялась ставка 13 процентов) следующие ставки НДФЛ:

- 13 процентов – с суммы доходов в пределах 5 млн рублей за налоговый период (год),

- 15 процентов – с суммы доходов, превышающих 5 млн рублей за налоговый период (год).

Иными словами, с 1 января 2022 года вводится повышенная ставка НДФЛ 15 процентов к доходам граждан, превышающим 5 млн рублей (кроме доходов от продажи недвижимого имущества (долей в нем), от получения недвижимости в дар, а также выплат по договорам страхования и по пенсионному обеспечению).

Подробнее о новом порядке налогообложения читайте в комментарии.

Как и прежде, работодатели в качестве налоговых агентов должны исчислять НДФЛ, удерживать его из выплаченного дохода и перечислять в бюджет. С учетом новых правил п. 7 ст. 226 НК РФ удержанный налог уплачивается в бюджет в следующем порядке. Если на момент уплаты НДФЛ сумма исчисленного налога с начала года составила 650 000 рублей или менее (т. е. доход в пределах 5 млн рублей), налог платится в обычном порядке как по месту учета организации, так и по месту учета ее обособленных подразделений (см. подробнее).

Однако если на момент уплаты сумма исчисленного налога с начала года составила более 650 000 рублей (т. е. доход свыше 5 млн рублей), то:

- отдельно уплачивается сумма налога в части, которая меньше 650 тысяч рублей (по доходу в пределах 5 млн рублей) – КБК 182 1 01 02010 01 0000 110;

- отдельно уплачивается часть суммы налога, превышающая 650 тысяч рублей (по доходу, превышающему 5 млн рублей) – КБК 182 1 01 02080 01 0000 110.

Отметим следующее: если гражданин получает доход от нескольких налоговых агентов, то каждый из них рассчитывает НДФЛ в рамках выплаченных доходов, ведь налоговый агент может не знать о других доходах, полученных гражданином. В конце года налоговая рассчитает налог с совокупной суммы. Если сумма превысит 5 млн рублей, направит гражданину налоговое уведомление.

Как заполнять новую форму 6-НДФЛ при выплате доходов свыше 5 млн рублей?

С отчетности по НДФЛ за 1-й квартал 2022 года применяется новая форма ежеквартального отчета 6-НДФЛ, которая утверждена приказом ФНС России от 15.10.2022 № ЕД-7-11/753@. Она объединяет в себе две прежние формы 2-НДФЛ и 6-НДФЛ (см. комментарий к новой форме).

Если выплаченные гражданам доходы за квартал облагаются по разным ставкам, то разделы 1 и 2 отчета 6-НДФЛ заполняются для каждой из ставок. В разделе 1 указываются сроки перечисления налога и суммы удержанного НДФЛ за три месяца отчетного периода. Причем по строке 021 раздела 1 указывается дата, не позднее которой налог должен быть уплачен по правилам п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ (сроки уплаты НДФЛ приведены здесь).

В Разделе 2 указываются обобщенные по всем физлицам суммы доходов, исчисленного и удержанного НДФЛ нарастающим итогом с начала налогового периода по конкретной ставке (т. е. отдельная страница для каждой ставки НДФЛ).

Для наглядности в письме ФНС также приведены примеры заполнения нового 6-НДФЛ.

Заработная плата работника составляет 4 млн рублей в месяц. Организация выплачивает заработную плату за январь 03.02.2021, за февраль – 03.03.2021, за март – 03.04.2021.

Расчет 6-НДФЛ за 1-й квартал 2022 года следует заполнять так.

Раздел 1 стр. 001 (по доходам в пределах 5 млн руб. по ставке 13 процентов):

в поле 010 – 182 1 01 02010 01 1000 110;

в поле 020 – 650 000;

в поле 021 – 04.02.2021;

в поле 022 – 520 000 (НДФЛ с заработной платы за январь);

в поле 021 – 04.03.2021;

в поле 022 – 130 000 (часть НДФЛ с заработной платы за февраль с общей суммы дохода до 5 млн рублей).

Раздел 1 стр. 002 (по доходам свыше 5 млн руб. по ставке 15 процентов):

в поле 010 – 182 1 01 02080 01 1000 110;

в поле 020 – 450 000;

в поле 021 – 04.03.2021;

в поле 022 – 450 000 (НДФЛ с заработной платы за февраль с дохода, превышающего 5 млн рублей).

Раздел 2 стр. 003 (по доходам в пределах 5 млн руб. по ставке 13 процентов):

в поле 100 указывается 13;

в поле 105 – 182 1 01 02010 01 1000 110;

в поле 110 – 5 000 000 (заработная плата за январь и часть заработной платы за февраль);

в поле 112 – 5 000 000;

в поле 140 – 650 000;

в поле 160 – 650 000.

Раздел 2 стр. 004 (по доходам свыше 5 млн руб. по ставке 15 процентов):

в поле 100 указывается 15;

в поле 105 – 182 1 01 02080 01 1000 110;

в поле 110 – 7 000 000 (часть заработной платы за февраль и заработная плата за март);

в поле 112 – 7 000 000;

в поле 140 – 1 050 000;

в поле 160 – 450 000.

В организации два работника, заработная плата каждого составляет 3 млн рублей в месяц. Организация выплачивает заработную плату за январь 03.02.2021, за февраль – 03.03.2021, за март – 03.04.2021. Наряду с заработной платой организацией одному из работников произведены следующие выплаты: оплата отпуска за февраль

(1 млн рублей) 05.02.2021, пособие по временной нетрудоспособности (50 000 руб.) – 10.02.2021.

Расчет 6-НДФЛ за 1-й квартал 2022 года следует заполнять так.

Раздел 1 стр. 001 (по доходам в пределах 5 млн руб. по ставке 13 процентов):

в поле 010 – 182 1 01 02010 01 1000 110;

в поле 020 – 1 300 000;

в поле 021 – 04.02.2021;

в поле 022 – 780 000 (НДФЛ с заработной платы за январь);

в поле 021 – 01.03.2021;

в поле 022 – 136 500 (НДФЛ с оплаты отпуска и пособия по временной нетрудоспособности);

в поле 021 – 04.03.2021;

в поле 022 – 383 500 (часть НДФЛ с заработной платы за февраль с общей суммы дохода до 5 млн рублей).

Раздел 1 стр. 002 (по доходам свыше 5 млн руб. по ставке 15 процентов):

в поле 010 – 182 1 01 02080 01 1000 110;

в поле 020 – 457 500;

в поле 021 – 04.03.2021;

в поле 022 – 457 500 (НДФЛ с заработной платы за февраль с дохода, превышающего

Раздел 2 стр. 003 (по доходам в пределах 5 млн руб по ставке 13 процентов):

в поле 100 указывается 13;

в поле 105 – 182 1 01 02010 01 1000 110;

в поле 110 – 10 000 000 (заработная плата за январь, оплата отпуска, пособие по временной нетрудоспособности и часть заработной платы за февраль);

в поле 112 – 10 000 000;

в поле 140 – 1 300 000;

в поле 160 – 1 300 000.

Раздел 2 стр. 004 (по доходам свыше 5 млн руб. по ставке 15 процентов):

в поле 100 указывается 15;

в поле 105 – 182 1 01 02080 01 1000 110;

в поле 110 – 9 050 000 (часть заработной платы за февраль и заработная плата за март);

в поле 112 – 9 050 000;

в поле 140 – 1 357 500;

в поле 160 – 457 500.

В организации два работника, заработная плата каждого составляет 3 млн рублей в месяц. Организация выплачивает заработную плату за январь 03.02.2021, за февраль – 03.03.2021, за март – 03.04.2021. Наряду с заработной платой каждому работнику организацией 03.03.2022 выплачены дивиденды в размере 7 млн рублей.

Расчет 6-НДФЛ за 1-й квартал 2022 года заполняется так.

Раздел 1 стр. 001 (по доходам в пределах 5 млн руб. по ставке 13 процентов):

в поле 010 – 182 1 01 02010 01 1000 110;

в поле 020 – 2 600 000;

в поле 021 – 04.02.2021;

в поле 022 – 780 000 (НДФЛ с заработной платы за январь);

в поле 021 – 04.03.2021;

в поле 022 – 1 820 000 (НДФЛ с заработной платы за февраль с дохода до 5 млн рублей, а также НДФЛ с дивидендов с дохода до 5 млн рублей).

Раздел 1 стр. 002 (по доходам свыше 5 млн руб. по ставке 15 процентов):

в поле 010 – 182 1 01 02080 01 1000 110;

в поле 020 – 900 000;

в поле 021 – 04.03.2021;

в поле 022 – 900 000 (НДФЛ с дивидендов, с дохода, превышающего 5 млн рублей, а также НДФЛ с заработной платы за февраль с дохода, превышающего 5 млн рублей).

Раздел 2 стр. 003 (по доходам в пределах 5 млн руб по ставке 13 процентов):

в поле 100 указывается 13;

в поле 105 – 182 1 01 02010 01 1000 110;

в поле 110 – 20 000 000;

в поле 111 – 10 000 000 (дивиденды);

в поле 112 – 10 000 000 (заработная плата);

в поле 140 – 2 600 000;

в поле 141 – 1 300 000;

в поле 160 – 2 600 000.

Раздел 2 стр. 004 (по доходам свыше 5 млн руб. по ставке 15 процентов):

в поле 100 указывается 15;

в поле 105 – 182 1 01 02080 01 1000 110;

в поле 110 – 12 000 000 (заработной платы за февраль и заработная плата за март);

в поле 111 – 4 000 000 (дивиденды);

в поле 112 – 8 000 000;

в поле 140 – 1 800 000;

в поле 141 – 600 000;

в поле 160 – 900 000.

Срок уплаты НДФЛ с зарплаты за март 2022 года (дата выплата – 03.04.2021) приходится на 2-й квартал, поэтому она не отражается в разделе 1 расчета 6-НДФЛ за 1-й квартал 2022 г., но отражается в разделе 2 этого отчета. Кроме того, такая выплата отражается разделе 1 расчета 6-НДФЛ за полугодие 2022 года.

Не пропускайте последние новости – подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Как заполнить 6‑НДФЛ в 2022 году и когда сдавать в ФНС

В статье рассмотрим, какие сроки сдачи отчётности по 6-НДФЛ, каков порядок заполнения 6-НДФЛ и где скачать актуальный бланк xls формы 6-НДФЛ.

Порядок заполнения прописан в Приказе ФНС РФ от 15.10.2022 № ЕД-7-11/753. С 1 квартала 2022 года в состав расчета 6-НДФЛ войдет справка 2-НДФЛ приложением, отдельно ее сдавать больше не потребуется. Справка 2-НДФЛ раз в год заполняется отдельно на каждое физическое лицо, которому был выплачен доход, а 6-НДФЛ ежеквартально подается в целом по организации.

В квартальной отчетности отражается совокупный доход, выплаченный всем физическим лицам. Данные в разделе 1 формы 6-НДФЛ показываются за последние три месяца отчетного периода, в разделе 2 — нарастающим итогом с начала года. Справки о доходах и сумме налога заполняются один раз в год, с квартальными отчетами их сдавать не надо.

Представлять отчетность нужно по месту регистрации организации или ИП. На каждое обособленное подразделение представляется отдельный расчет 6-НДФЛ по месту его регистрации (письмо Минфина РФ от 19.11.2015 № 03-04-06/66970, письмо ФНС РФ от 28.12.2015 № БС-4-11/23129@).

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Небольшим фирмам с численностью работников до 10 человек разрешается сдавать отчетность 6-НДФЛ на бумажном бланке.

Если численность превышает 10 человек, отчитаться придется в электронной форме. Эта норма применяется с 01.01.2022 в соответствии с поправками, внесенными в Налоговый кодекс Федеральным законом от 29.09.2019 № 325-ФЗ.

Легко и быстро отправить отчетность по телекоммуникационным каналам связи поможет система Экстерн.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Сроки сдачи 6-НДФЛ

Форму 6-НДФЛ необходимо сдавать не позднее последнего числа месяца, который следует за отчетным кварталом. А годовой расчет — не позднее 1 марта года, следующего за истекшим налоговым периодом (с учетом п. 2.ст. 230 НК в редакции Федерального закона от 29.09.2019 № 325-ФЗ).

С учетом выходных и праздничных дней в 2022 году предусмотрены следующие сроки отчетности:

- за 2022 год — не позднее 01.03.2021;

- за 1 квартал 2022 — до 30.04.2021;

- за полугодие — до 02.08.2021;

- за девять месяцев — до 01.11.2021.

Порядок заполнения 6-НДФЛ

Ниже вы найдете краткую инструкцию по заполнению 6-НДФЛ.

Форма 6-НДФЛ содержит титульный лист, два раздела и приложение.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Если организация сдает 6-НДФЛ за обособленные подразделения, на титульном листе нужно указывать КПП и ОКТМО таких подразделений. ИНН в любом случае ставится по головной организации.

Как заполнить Раздел 1 «Данные об обязательствах налогового агента»

В этом разделе нужно сгруппировать доходы за последние три месяца по датам получения. По каждой группе нужно отметить даты удержания налога и перечисления его в бюджет.

Так, в строке 020 указывается обобщенная сумма удержанного налога по всем работникам за последние три месяца, в строке 021 — дата, не позднее которой налог надо перечислить в бюджет, в строке 022 — обобщенная сумма удержанного налога к уплате. Строки 030-032 предусмотрены для сумм НДФЛ, которые вернули работникам.

Сумма в поле 020 должна быть равна сумме полей 022, которых должно быть столько же, сколько полей 021. Аналогичные правила предусмотрены для строк 030-032.

С 2022 года дату получения доходов физическим лицом, дату удержания налога и сумму фактически полученного дохода указывать не нужно.

Как заполнить Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ»

Во втором разделе следует показать обобщенную по всем физлицам сумму начисленного дохода, исчисленного и удержанного НДФЛ с начала налогового периода. Отдельными строками записываются суммы начисленных дивидендов, доходов по трудовым и гражданско-правовым договорам на выполнение работ (оказание услуг).

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Раздел № 2 расчета 6-НДФЛ может размещаться на нескольких страницах, если в организации применяют разные ставки НДФЛ.

Приложение 1 «Справка о доходах и суммах налогов физлица»

Справка-приложение — это аналог 2-НДФЛ. Ее надо заполнять только при составлении расчета за полный год. Первый раз это надо будет сделать уже в марте 2022 года. В справке отразите информацию о доходах физлиц в прошлом году, о суммах НДФЛ начисленного, удержанного и уплаченного в бюджет, а также о неудержанных налогах.

Уточненный расчет

Уточненный расчет по форме 6-НДФЛ организации и ИП должны представить, если в первичном отчете обнаружены ошибки или указана недостоверная информация.

Признак уточненного расчета пишется на титульном листе в поле «номер корректировки» (001, 002, 003 и т п.). Уточненку можно сдавать без приложений со справкой. Но если изменения нужно внести в сведения из справок, придется сдавать весь расчет.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Ответственность

Для налоговых агентов предусмотрены следующие типы наказаний:

- несвоевременная сдача отчетности по НДФЛ грозит налогоплательщику штрафом в 1000 рублей. Штраф начисляется за каждый полный или неполный месяц задержки отчета (п. 1.2 ст. 126 НК РФ);

- при представлении отчета по НДФЛ через 10 дней после установленного срока ИФНС может заблокировать в банке счет организации или ИП (п. 3 ст. 76 НК РФ);

- за недостоверные сведения в форме 6-НДФЛ фирма заплатит 500 рублей (ст. 126.1 НК РФ);

- нарушив порядок представления отчета в электронной форме, компания будет оштрафована. Штраф составит 200 рублей.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Вопрос-ответ

Как отразить договор ГПХ в 6-НДФЛ?

Обобщенную по всем физлицам сумму начисленного дохода с начала налогового периода показывают во втором разделе формы в строке 110. В строке 113 в том числе выделяют сумму доходов по гражданско-правовым договорам на выполнение работ или оказание услуг.

В строке 021 «Срок перечисления налога» Раздела 1 формы 6-НДФЛ указывают день, не позднее которого должен быть перечислен налог с выплаченного дохода по договору ГПХ — следующий день за датой перечисления на счет в банке либо выдачи из кассы (пп. 1 п. 1 ст. 223 НК РФ). В строке 022 отражают сумму налога. Удержанные налоги с доходов по договору подряда отражают в 6-НДФЛ отдельно по каждой дате выплаты, включая все авансовые платежи.

Как проверить правильность заполнения 6-НДФЛ?

Правильность заполнения 6-НДФЛ проверяют по контрольным соотношениям, установленным Письмом ФНС от 23.03.2022 № БС-4-11/3759. Значения определенной строки должны соответствовать другой строке, сумме строк, быть больше или меньше установленных показателей. Проверка 6-НДФЛ по контрольным соотношениям помогает исключить вопросы со стороны ФНС.

Куда сдавать 6-НДФЛ по обособленным подразделениям?

6-НДФЛ по обособленным структурам сдают отдельными расчетами по месту регистрации каждого подразделения компании. Если место нахождения головной организации и ее обособленных подразделений — территория одного муниципального образования либо если обособленные подразделения находятся на территории одного муниципального образования, то 6-НДФЛ представляют в налоговый орган по месту учета одного из этих обособленных подразделений, выбранному компанией самостоятельно, или по месту нахождения головной организации. О выборе налогового органа необходимо заявить до начала налогового периода по специальной форме (абзац 7 п.2. ст.230 НК РФ).

Почему дивиденды не попадают в 6-НДФЛ?

Дивиденды также отражают в 6-НДФЛ. Суммы начисленных дивидендов и исчисленного НДФЛ выделяют в отдельных строках во втором разделе формы. В строке 111 — сумму дохода, начисленную в виде дивидендов, в строке 141 — сумму налога, исчисленную с доходов в виде дивидендов.

Как отразить натуральный доход в 6-НДФЛ?

Доход в натуральной форме считают полученным в день его фактической передачи. Это дата вручения подарка или списания со счета суммы, перечисленной в оплату обучения работника. Удержать НДФЛ с дохода в натуральной форме при его получении невозможно, поэтому налоговый агент должен удержать налог за счет любых других денежных доходов. В такой ситуации в строке 021 «Срок перечисления налога» раздела 1 формы 6-НДФЛ отражают дату перечисления налога, удержанного с «неденежного» дохода, а в строке 022 будет содержаться в том числе сумма налога с натурального дохода. Сумму дохода отражают в строке 110 раздела 2.

Как заполнять 6‑НДФЛ: ответы на популярные вопросы

Форма 6-НДФЛ достаточно простая, но всё равно нам поступает много вопросов о том, как заполнять и сдавать расчёт в различных жизненных ситуациях. Например, при увольнении сотрудника. Ответим на самые популярные из них.

Куда сдавать расчёт

Наша организация — крупнейший налогоплательщик с разветвлённой филиальной сетью. Куда нам сдавать расчёт по сотрудникам филиалов?

Налоговые агенты должны ежеквартально представлять расчёт по форме 6-НДФЛ (Приказ ФНС от 15.10.2022 N ЕД-7-11/753@) в налоговые органы по месту своего учёта. Для некоторых категорий налоговых агентов действуют отдельные правила определения инспекции, в которую нужно представить расчёт. Однако п. 2 ст. 230 НК РФ сформулирован крайне неоднозначно. Из него не совсем ясно, в какой налоговый орган должны отчитываться по форме 6-НДФЛ организации со статусом «крупнейший налогоплательщик».

Специалисты ФНС России указали в письме от 19.12.2016 № БС-4-11/24349@, что расчёты 6-НДФЛ нужно представлять в территориальные налоговые органы, то есть по месту нахождения, а не по месту учёта в качестве крупнейшего налогоплательщика.

Что же касается филиалов, то в этом плане крупнейшие налогоплательщики должны поступать, как и обычные налоговые агенты — подать расчёты в отношении работников филиалов в инспекции по месту учёта этих подразделений. А если место нахождения организации и её обособленных подразделений — территория одного муниципального образования либо, если обособленные подразделения находятся на территории одного муниципального образования, то 6-НДФЛ можно представлять в один выбранный самостоятельно налоговый орган:

- по месту учета одного из этих обособленных подразделений;

- по месту нахождения головной организации.

Для этого необходимо выполнить одно условие, а именно, уведомить все налоговые органы, в которых налоговый агент состоит на учёте по месту нахождения каждого обособленного подразделения, о выборе налогового органа, в который будет представляться Расчёт. Сделать это надо не позднее 1-го числа налогового периода.

Я предприниматель, одновременно работаю на УСН и ПСН не по месту проживания. Куда сдавать расчёт в отношении наёмных сотрудников?

Индивидуальные предприниматели, применяющие только обычную или упрощённую систему налогообложения, перечисляют сумму НДФЛ, исчисленную и удержанную с доходов работников, в бюджет по месту своего жительства. В этом случае расчёт по форме 6-НДФЛ представляется в налоговый орган по месту жительства.

Иначе обстоит дело, когда ИП ведёт деятельность на основании патента не по месту жительства. Тогда НДФЛ с доходов работников, задействованных при осуществлении патентной деятельности, перечисляется в бюджет по месту учёта ИП в связи с ведением этой деятельности. А если деятельность на ПСН предприниматель ведёт в разных субъектах, то НДФЛ уплачивается в соответствующий бюджет исходя из сумм налога, удержанного с доходов физических лиц, нанятых для работы в данном субъекте (Письмо Минфина от 01.11.2013 № 03-04-05/46788). Соответственно, и расчёт 6-НДФЛ представляется в налоговый орган, в котором предприниматель состоит на учёте как налогоплательщик, применяющий ПСН (письмо Минфина от 08.04.2016 № 03-04-05/20162).

Таким образом, при совмещении деятельности на УСН и ПСН не по месту жительства расчёты надо представлять в налоговый орган и по месту жительства (в отношении НДФЛ с доходов работников, занятых в деятельности на УСН), и по месту учета в качестве налогоплательщика, применяющего ПСН (в отношении налога с доходов, выплачиваемых работникам, занятым в патентной деятельности).

Бесплатно отчитывайтесь через Контур.Экстерн по акции «Тест-Драйв». Только актуальные формы, автоматическая проверка по контрольным соотношениям, и отправка отчётности онлайн.

Доход в натуральной форме

Бывшему работнику — пенсионеру 15 марта к юбилею вручен ценный подарок. НДФЛ не был и не будет удержан. Как это отразить в расчёте?

Дата фактического получения дохода в натуральной форме — день передачи доходов. НДФЛ налоговые агенты исчисляют как обычно — на дату фактического получения дохода. Удержать же исчисленный налог агент должен за счет любых доходов, которые он выплачивает физлицу в денежной форме. Поскольку других доходов физлицу в отчётном периоде не выплачивали, то удержать налог невозможно.

В заполнении Раздела 1 «Данные об обязательствах налогового агента», где отражаются сроки перечисления налога и суммы удержанного налога за последние три месяца отчётного периода, есть нюанс. Если НДФЛ невозможно удержать, когда неденежные доходы выдаются физлицам, не являющимся сотрудниками, то налоговый агент не может заполнить строки 021, 022, так как для них нет данных. Поэтому, когда налогоплательщик получает доход в натуральной форме и нет суммы удержанного налога, даты удержания и срока перечисления НДФЛ (строки 021 и 022 Раздела 1) не заполняются.

В разделе 2 расчёта за 1 квартал следует показать:

- стоимость подарка по строке 110;

- вычет в размере не подлежащей обложению стоимости подарка (4 000 рублей) по строке 130;

- величину исчисленного НДФЛ — по строке 140;

- и её же по строке 170, поскольку налог не удержан в 1 квартале.

Не забывайте, что, если в течение налогового периода не будет возможности удержать у налогоплательщика исчисленную сумму налога, налоговый агент обязан не позднее 1 марта следующего года письменно сообщить налогоплательщику и налоговому органу по месту своего учёта о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога (п. 5 ст. 226 НК РФ). Для этого в расчёте за год нужно будет заполнить раздел 4 приложения 1 к Расчёту (Справка о доходах и суммах налога физического лица).

Выплаты в следующем отчётном периоде

Зарплата за март 2022 года выплачена 10 апреля. Как правильно заполнить расчёт? Можно ли эти выплаты полностью отразить в расчёте за полугодие?

Согласно порядку заполнения «в Разделе 1 указываются сроки перечисления налога и суммы удержанного налога за последние три месяца отчётного периода» (Приказ ФНС от 15.10.2022 N ЕД-7-11/753@). То есть сумма налога должна быть отражена в том отчётном периоде, в последние три месяца которого она была удержана.

Если зарплата за март 2022 года выплачивается в апреле, то данная операция отражается в расчёте 6-НДФЛ за полугодие 2022 года. Аналогичный подход применим и в отношении зарплаты за июнь, которая выплачивается в июле — удержанный налог отражается в расчёте за 9 месяцев. Операция отражается в разделе 1 расчёта за полугодие так:

- по строке 021 — срок перечисления налога (11.04.2021);

- по строке 022 — сумма удержанного с зарплаты налога.

В раздел 2 расчёта за полугодие, который заполняется нарастающим итогом с начала налогового периода, нужно включить:

- сумму заработной платы — в строки 110 и 112;

- предоставленные вычеты — в строку 130;

- сумму исчисленного налога — в строку 140;

- сумму удержанного налога — в строку 160.

Зарплата и компенсация за отпуск при увольнении

Сотрудник увольняется 22.04.2021. В связи с увольнением ему начислена зарплата за апрель 2022 года и компенсация за неиспользованный отпуск. Обе суммы выплачены в последний день работы — 22 апреля. Как правильно заполнить расчёт?

В данном случае нужно обратить внимание на то, что речь идёт о двух выплатах: зарплата и компенсация. Если трудовые отношения прекращаются до истечения календарного месяца, датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход (абз. 2 п. 2 ст. 223 НК РФ). В отношении компенсации за неиспользованный отпуск применяются общие правила определения даты возникновения дохода — день их выплаты.

Так как обе выплаты осуществляются одновременно, то и дата возникновения дохода будет одна — 22 апреля. Дата удержания налога едина для всех типов денежных выплат — момент выплаты (п. 4 ст. 226 НК РФ). По перечислению налога особые правила установлены только для доходов в виде пособий по временной нетрудоспособности, включая пособие по уходу за больным ребенком, и в виде оплаты отпусков (абз. 2 п. 6 ст. 226 НК РФ). В рассматриваемом случае оплачивается не отпуск (последняя часть ст. 136 ТК РФ), а компенсация в порядке, предусмотренном ст. 127 ТК РФ. Значит, действуют общие правила перечисления НДФЛ в бюджет — не позднее следующего рабочего дня (п. 6 ст. 226 НК РФ).

Поэтому в разделе 1 расчёта за полугодие 2022 года указываем:

- по строке 021 — 23.04.2022 (дата перечисления налога);

- по строке 022 — сумму удержанного налога с обеих выплат.

Перерасчёт отпускных после выплаты годовой премии

Согласно «Положению об оплате труда» премия по итогам работы за прошедший год выплачивается в мае текущего года. Соответственно, после её выплаты происходит перерасчёт отпускных тех сотрудников, которые были в отпуске в период с января по май, так как в расчёте их отпускных не была учтена «13-я зарплата». В этом году недостающие суммы были выплачены сотрудникам 15 мая. Надо ли их отражать в расчёте?

Датой фактического получения дохода в виде отпускных признаётся день выплаты или перечисления данной суммы налогоплательщику или третьим лицам по его поручению (пп. 1 п. 1 ст. 223 НК РФ). А суммы исчисленного и удержанного налога с такого дохода должны перечисляться в бюджет не позднее последнего числа месяца, в котором производились эти выплаты (п. 6 ст. 226 НК РФ). Соответственно, суммы отпускных, которые фактически выплачены (доплачены) сотрудникам в мае, будут доходом этого месяца и должны попасть в расчет 6-НДФЛ за полугодие 2022 года. Раздел 1 в этом случае будет заполняться следующим образом:

- по строке 021 — 31.05.2022 (последний день месяца, в котором выплачен доход, даже если НДФЛ фактически перечислен ранее, см. п. 6 ст. 226 НК РФ)

- по строке 022 — сумма удержанного налога.

Создавайте платёжные поручения на уплату налогов на основе деклараций и расчётов

Нулевые выплаты по зарплате

В мае при выплате зарплаты выяснилось, что сумма к выдаче сотруднику равна нулю. За ним ещё осталась небольшая задолженность, поскольку он недавно вернулся из отпуска, а также у него были удержания по решению суда. Что вносить в 6-НДФЛ?

Датой фактического получения дохода по зарплате за май будет 31 число. На эту дату налоговый агент обязан исчислить НДФЛ по сумме начисленного дохода. А далее удержать исчисленную сумму при первой же фактической выплате дохода (п. 4 ст. 226 НК РФ) и на следующий рабочий день перечислить её в бюджет (п. 6 ст. 226, п. 7 ст. 6.1 НК РФ). Соответственно, при заполнении расчёта 6-НДФЛ в раздел 1 попадут следующие данные:

- по строке 021 — первый рабочий день после даты первой после мая фактической выплаты любого дохода в денежной форме, в том числе аванса по зарплате;

- по строке 022 — сумма удержанного с зарплаты за май НДФЛ.

Аналогичным образом заполняется расчёт и в ситуации, когда по каким-то причинам аванс оказался больше или равен заработной плате, а значит, по окончании месяца сотруднику никаких выплат не производится.

Экстерн поможет заполнить декларации без ошибок, а после отправки автоматически сформирует платёжное поручение. Попробуйте все возможности бесплатно.

Досрочная выплата зарплаты

Денежные документы на выплату зарплаты в нашей организации подписывает только директор. Он должен был уехать в командировку с 27 мая по 15 июня. Поэтому было решено выплатить зарплату за май досрочно — 26 мая. Так, в мае сотрудники получили и аванс (20.05), и зарплату (26.05). Как отразить эту операцию в расчёте и надо ли в мае удерживать НДФЛ?

Что касается заполнения строк 021 и 022, то здесь есть два варианта:

1. Поскольку все фактические выплаты производятся до даты возникновения соответствующего дохода, то налоговый агент получает право не удерживать НДФЛ при выплате зарплаты 26 мая. И если он этим правом воспользуется, то налог, исчисленный по состоянию на последнее число мая, надо будет удержать при первой выплате любого дохода, в том числе и аванса, в июне или последующих месяцах (п. 4 ст. 226 НК РФ). Предположим, это произойдет в день выдачи аванса за июнь — 20-го числа. Тогда в разделе 1 расчёта это будет отражено так:

- строка 021 — 21.06.2021;

- строка 022 — сумма налога.

2. В то же время НК РФ не запрещает налоговому агенту удержать НДФЛ при выдаче зарплаты до окончания месяца, за который она начислена. Перечислить налог нужно будет не позднее дня, следующего за днем выплаты дохода. И его «досрочное» удержание не исключение (п. 6 ст. 226 НК РФ). Поэтому если работодатель удержит НДФЛ при выплате зарплаты 26 мая, ситуация изменится. Организация обязана будет перечислить его в бюджет не позднее 27 мая. А расчёт будет заполнен так:

- строка 021 — 27.05.2021;

- строка 022 — сумма налога.

Задолженность по зарплате и отпускным

Из-за нехватки денежных средств 20 мая 2022 года в организации была частично выплачена зарплата, начисленная за ноябрь 2022 и февраль 2022 года. Как отражать эти выплаты в расчёте?

В этом случае при заполнении расчёта нужно учитывать разъяснения налоговой службы. В письме от 07.10.2013 № БС-4-11/17931@ говорится, что правило п. 2 ст. 223 НК РФ о дате фактического получения работником дохода в виде зарплаты не применяется в ситуации, когда она выплачивается с нарушением сроков, установленных ст. 136 ТК РФ. В таком случае (в отношении задолженности) доход в виде заработной платы должен отражаться в отчётности в тех месяцах налогового периода, в которых он был фактически выплачен.

В рассматриваемой ситуации заработная плата за ноябрь 2022 года и февраль 2022 года, выплаченная в мае 2022 года, будет доходом именно мая 2022 года. В разделе 1 надо отразить:

- по строке 021 — 21.05.2022 (следующий рабочий день после дня удержания НДФЛ);

- по строке 022 — общая сумма удержанного НДФЛ.

Из-за нехватки денег отпускные сотрудникам, ушедшим в отпуск в апреле, выплатили только в мае по их выходе на работу. Как заполнить 6-НДФЛ?

Для отпускных в ст. 223 НК РФ какого-либо отдельного правила определения даты получения дохода не установлено. Значит, пользуемся общей нормой: датой получения дохода будет день их фактической выплаты — май 2022 года. На эту же дату у организации возникает обязанность по исчислению и удержанию соответствующей суммы налога (п. 4 ст. 226 НК РФ, Постановление Президиума ВАС РФ от 07.02.2012 № 11709/11, письмо Минфина России от 10.04.2015 № 03-04-06/20406).

Но удержать налог надо только при фактической выплате дохода (п. 4 ст. 226 НК РФ). А п. 6 ст. 226 НК РФ говорит, что перечислить этот налог в бюджет надо не позднее последнего дня месяца, в котором производилась оплата отпуска. Соответственно, организация удержит налог при фактической выплате в мае и перечислит его в бюджет не позднее 31 мая. Указанная дата и должна быть внесена в раздел 1 расчёта 6-НДФЛ:

- по строке 021 — 31.05.2022 срок перечисления налога.

Арендная плата физлицу раз в квартал

Организация арендует помещение у физлица, которое не является ИП. Арендная плата начисляется каждый месяц, а выплачивается раз в квартал: за январь — март — 20 апреля, за апрель — июнь — 20 июля и т.д. Как заполнить расчёт?

Дата фактического получения дохода в виде арендной платы — день выдачи (перечисления) денежных средств (п. 1 ст. 223 НК РФ). Значит, данное начисление должно попадать в раздел 1 расчёта в периоде, когда деньги фактически выплачиваются. В рассматриваемом случае это апрель, июль 2022 года.

Соответственно, начисления за январь—март будут отражены в расчёте за полугодие, а за апрель—июнь — в расчёте за 9 месяцев. В разделе 1 удержанный налог будет отражён также при непосредственной выплате дохода физлицу. В данном случае эта операция попадет в раздел 1 расчёта за полугодие и за девять месяцев:

- по строке 021 — 21.04.2022 и 21.07.2022 (следующий за датой выплаты рабочий день);

- по строке 022 — сумма НДФЛ с арендной платы за три месяца.

Читайте также

- Новая форма расчёта 6‑НДФЛ с 2022 года

- Новые Контрольные соотношения к 6-НДФЛ

- Как считать НДФЛ по ставке 15 % и кого это касается

- Как считать взносы и заполнять РСВ для МСП в 2022 году

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Статья 723 ГК РФ. Ответственность подрядчика за ненадлежащее качество работы

Новая редакция Ст. 723 ГК РФ

1. В случаях, когда работа выполнена подрядчиком с отступлениями от договора подряда, ухудшившими результат работы, или с иными недостатками, которые делают его не пригодным для предусмотренного в договоре использования либо при отсутствии в договоре соответствующего условия непригодности для обычного использования, заказчик вправе, если иное не установлено законом или договором, по своему выбору потребовать от подрядчика:

безвозмездного устранения недостатков в разумный срок;

соразмерного уменьшения установленной за работу цены;

возмещения своих расходов на устранение недостатков, когда право заказчика устранять их предусмотрено в договоре подряда (статья 397).

2. Подрядчик вправе вместо устранения недостатков, за которые он отвечает, безвозмездно выполнить работу заново с возмещением заказчику причиненных просрочкой исполнения убытков. В этом случае заказчик обязан возвратить ранее переданный ему результат работы подрядчику, если по характеру работы такой возврат возможен.

3. Если отступления в работе от условий договора подряда или иные недостатки результата работы в установленный заказчиком разумный срок не были устранены либо являются существенными и неустранимыми, заказчик вправе отказаться от исполнения договора и потребовать возмещения причиненных убытков.

4. Условие договора подряда об освобождении подрядчика от ответственности за определенные недостатки не освобождает его от ответственности, если доказано, что такие недостатки возникли вследствие виновных действий или бездействия подрядчика.

5. Подрядчик, предоставивший материал для выполнения работы, отвечает за его качество по правилам об ответственности продавца за товары ненадлежащего качества (статья 475).

Комментарий к Ст. 723 ГК РФ

ООО предъявило в арбитражный суд иск о взыскании с АО денежной суммы, составляющей убытки, понесенные им по устранению протечек в складе-ангаре, изготовленном и установленном ответчиком. Ответственность подрядчика определяется требованиями ст. 723 ГК. Согласно названной норме заказчик вправе устранить недостатки своими силами, потребовав от подрядчика возмещения своих расходов, когда право заказчика устранять их предусмотрено в договоре подряда. В договоре сторон такого условия нет, поэтому требование заказчика неправомерно (приложение к информационному письму Президиума ВАС РФ от 24.01.2000 N 51).

Другой комментарий к Ст. 723 Гражданского кодекса Российской Федерации

1. Пункт 1 данной статьи выделяет три варианта выполнения работы ненадлежащего качества: когда она сделана а) с отступлениями от условий договора, ухудшившими ее результат; б) с недостатками, которые делают результат не пригодным для предусмотренного договором использования; в) с недостатками, которые делают результат не пригодным для обычного использования. Однако различия этих нарушений не влияют на последствия, которые могут наступить для подрядчика. При любом из них заказчик вправе, если иное не предусмотрено законом или договором, потребовать: а) безвозмездного устранения недостатков в разумный срок; б) соразмерного уменьшения цены работы; в) возмещения своих расходов на устранение недостатков. В отличие от аналогичных прав, которые имеет покупатель при продаже ему товара ненадлежащего качества, последнее требование заказчик может предъявить, если возможность устранения недостатков им самим предусмотрена договором. По договору бытового подряда заказчик может исправить недостатки своими силами или с помощью третьих лиц, независимо от того, предоставлено ли ему такое право договором (п. 1 ст. 737 ГК РФ).

2. Согласно п. 2 ст. 723 подрядчик вправе вместо устранения недостатков безвозмездно выполнить работу заново. Это не освобождает его от ответственности за просрочку в исполнении договора. Конечно, право, предоставленное п. 2 ст. 723, подрядчик может реализовать не всегда. Представляется проблематичным его осуществление, если договор заключен на переработку (обработку) вещи заказчика, а также если изготавливается новая вещь из материала заказчика, которого нет у подрядчика. В то же время в определенной ситуации последствие выполнения работы ненадлежащего качества, предусмотренное в п. 2 статьи, видится оптимальным (например, когда заключен договор на облицовку кафельной плиткой стен). По договору бытового подряда данное последствие (повторное выполнение работы) сформулировано в виде права заказчика (п. 1 ст. 737 ГК РФ).

В случае выполнения подрядчиком работы заново заказчик обязан возвратить ему полученный результат, если по характеру работы это возможно. Например, при некачественном ремонте автомашины и заново проделанной работе возвращать подрядчику может быть нечего.

3. Следуя традиции, законодатель выделяет два вида недостатков в работе подрядчика и дифференцирует последствия для каждого из них. К первому виду относятся недостатки, указанные в п. 1 ст. 723. Их объединяет то, что они устранимы. Второй вид недостатков – существенные и неустранимые (п. 3 ст. 723). В гл. 37 ГК не раскрывается понятие существенных недостатков, однако примерный их перечень дан в п. 2 ст. 475 ГК относительно продажи товаров ненадлежащего качества. К ним относятся неустранимые недостатки, недостатки, которые не могут быть устранены без соразмерных расходов и затрат времени, или выявляются неоднократно, либо проявляются вновь после устранения, и др. При обнаружении таких недостатков заказчик вправе отказаться от исполнения договора и потребовать возмещения убытков. Таковы же последствия, если недостатки первого вида (предусмотренные п. 1 ст. 723) не устранены в установленный заказчиком разумный срок (п. 3 ст. 723).

4. В подряде, как и в любом другом гражданско-правовом договоре, стороны не вправе ограничить или исключить ответственность за нарушение договорных обязательств. В силу общего запрета (п. 4 ст. 401 ГК РФ) такое соглашение не может касаться ответственности за умышленное нарушение обязательства. Применительно к ответственности за ненадлежащее качество работы в договоре подряда запрет на устранение ответственности подрядчика строже: она не может исключаться при любой форме вины подрядчика.

5. Редакция некоторых норм комментируемой статьи 723 Гражданского кодекса России требует уточнения. Во-первых, в п. 1 слово “непригодности” следовало бы заменить словом “непригодным”. Только так этот термин в данном контексте обретает смысл. Во-вторых, в п. 3 при указании на существенные недостатки упоминание термина “и неустранимые” представляется лишним, так как в понятие существенности недостатков входит их неустранимость. В-третьих, включение в ст. 723 п. 5 неоправданно. Прежде всего, по смыслу он во многом повторяет норму п. 2 ст. 704 ГК (хотя текстуально имеются некоторые различия). Кроме того, трудно представить себе ответственность подрядчика за качество используемого материала (тем более оборудования), которая наступала бы независимо от ответственности за ненадлежащее качество результата работы. Таким образом, правило п. 5 поглощается нормами п. 1 – 4 ст. 723.

6. Несмотря на то что ст. 723 называется “Ответственность подрядчика за ненадлежащее качество работы”, не все последствия, предусмотренные в ней в отношении подрядчика, можно отнести, строго говоря, к формам гражданско-правовой ответственности.

Статья 723. Ответственность подрядчика за ненадлежащее качество работы

1. В случаях, когда работа выполнена подрядчиком с отступлениями от договора подряда, ухудшившими результат работы, или с иными недостатками, которые делают его не пригодным для предусмотренного в договоре использования либо при отсутствии в договоре соответствующего условия непригодности для обычного использования, заказчик вправе, если иное не установлено законом или договором, по своему выбору потребовать от подрядчика:

безвозмездного устранения недостатков в разумный срок;

соразмерного уменьшения установленной за работу цены;

возмещения своих расходов на устранение недостатков, когда право заказчика устранять их предусмотрено в договоре подряда (статья 397).

2. Подрядчик вправе вместо устранения недостатков, за которые он отвечает, безвозмездно выполнить работу заново с возмещением заказчику причиненных просрочкой исполнения убытков. В этом случае заказчик обязан возвратить ранее переданный ему результат работы подрядчику, если по характеру работы такой возврат возможен.

3. Если отступления в работе от условий договора подряда или иные недостатки результата работы в установленный заказчиком разумный срок не были устранены либо являются существенными и неустранимыми, заказчик вправе отказаться от исполнения договора и потребовать возмещения причиненных убытков.

4. Условие договора подряда об освобождении подрядчика от ответственности за определенные недостатки не освобождает его от ответственности, если доказано, что такие недостатки возникли вследствие виновных действий или бездействия подрядчика.

5. Подрядчик, предоставивший материал для выполнения работы, отвечает за его качество по правилам об ответственности продавца за товары ненадлежащего качества (статья 475).

Комментарий к Ст. 723 ГК РФ

1. Согласно комментируемой статье основанием для применения последствий, указанных в п. 1 этой статьи, является обнаружение заказчиком в принятом подрядчиком результате выполненных подрядчиком работ, во-первых, отступлений от договора подряда, ухудшивших результат работы; во-вторых, иных недостатков, которые делают его непригодным для предусмотренного в договоре использования либо непригодным для обычного использования (при отсутствии в договоре соответствующего условия непригодности). Такая формулировка вполне соответствует критериям качества, применяемым к результату работ по договору подряда, указанным в п. 1 ст. 721 ГК РФ.

———————————

Представляется, что название комментируемой статьи 723 ГК не вполне точно отражает ее содержание, поскольку речь в ней идет отнюдь не только об ответственности подрядчика за ненадлежащее качество выполненных работ, но и об иных мерах воздействия, в частности о мерах оперативного воздействия.

В указанных случаях заказчик вправе, если иное не установлено законом или договором, по своему выбору потребовать от подрядчика:

— либо безвозмездного устранения недостатков в разумный срок;

— либо соразмерного уменьшения установленной за работу цены;

— либо возмещения своих расходов на устранение недостатков, когда право заказчика устранять их предусмотрено в договоре подряда.

Заказчик вправе использовать указанные возможности по своему собственному выбору, но, выбрав, может реализовать только одну из них . Показательно в этом смысле Постановление ФАС Восточно-Сибирского округа от 20 января 2011 г. по делу N А33-21380/2009, в котором указывалось, что заказчик, ссылаясь на некачественное выполнение подрядчиком работ, обратился в суд с иском о взыскании убытков. Апелляционный суд установил, что истец при рассмотрении спора в суде первой инстанции уже воспользовался своим правом на восстановление нарушенного права, установленного комментируемой статьей, в рамках рассмотрения дела N А33-8644/2007, что исключает повторное применение иных способов, предусмотренных в данной статье. Как правильно установлено судом апелляционной инстанции, из содержания комментируемой статьи следует, что избрание заказчиком одного из предусмотренных нормой правомочий исключает применение иных, поскольку все из предоставленных статьей на выбор заказчика правомочий в равной степени направлены на восстановление его нарушенного права.

———————————

В судебно-арбитражной практике последовательно проводится совершенно справедливая мысль о том, что наличие простых недостатков не дает права заказчику применять последствия, указанные в п. 3 ст. 723 ГК РФ (см., например: Определения ВАС РФ от 1 октября 2010 г. N ВАС-10402/10 по делу N А40-5436/09-131-60, от 22 февраля 2011 г. N ВАС-1142/11 по делу N А60-14238/2009-С2, и др.).

При использовании заказчиком требования о возмещении своих расходов на устранение недостатков, когда такое право предусмотрено в договоре подряда, таковое сопровождается ссылкой на ст. 397 ГК РФ. Согласно этой статье в случае неисполнения должником обязательства изготовить и передать вещь в собственность, в хозяйственное ведение или в оперативное управление, либо передать вещь в пользование кредитору, либо выполнить для него определенную работу или оказать ему услугу кредитор вправе в разумный срок поручить выполнение обязательства третьим лицам за разумную цену либо выполнить его своими силами, если иное не вытекает из закона, иных правовых актов, договора или существа обязательства, и потребовать от должника возмещения понесенных необходимых расходов и других убытков. В связи с этим рассматриваемая возможность, указанная в п. 1 комментируемой статьи, должна квалифицироваться в качестве частного случая применения ст. 397 ГК РФ.

Поскольку п. 1 комментируемой статьи содержит диспозитивную норму, законом или договором могут быть предусмотрены иные возможности воздействия заказчика на подрядчика в случае обнаружения ненадлежащего качества выполненных работ и полученного результата. Например, в соответствии с п. 1 ст. 737 ГК РФ в случае обнаружения недостатков во время или после приемки результата работы в течение гарантийного срока, а если он не установлен, — в течение разумного срока, но не позднее двух лет (для недвижимого имущества — пяти лет) со дня приемки результата работы, заказчик вправе по своему выбору осуществить одно из предусмотренных в комментируемой статье 723 ГК РФ прав либо потребовать безвозмездного повторного выполнения работы или возмещения понесенных им расходов на исправление недостатков своими средствами или с привлечением третьих лиц. Согласно ст. 739 ГК РФ в случае ненадлежащего выполнения или невыполнения работы по договору бытового подряда заказчик может воспользоваться правами, предоставленными покупателю в соответствии со ст. ст. 503 — 505 ГК РФ, т.е. получает дополнительные возможности.

Если же стороны предусматривают иные возможности в договоре, то эти условия и должны применяться к их взаимоотношениям. Так, в Определении Высшего Арбитражного Суда РФ от 20 апреля 2007 г. N 4319/07 указывалось, что в соответствии с п. 1 комментируемой статьи в случае, когда работа выполнена с недостатками, которые делают ее непригодной для предусмотренного в договоре использования, либо при отсутствии в договоре соответствующего условия непригодности для обычного использования, заказчик вправе, если иное не установлено законом или договором, по своему выбору потребовать от подрядчика безвозмездного устранения недостатков в разумный срок; соразмерного уменьшения установленной за работу цены; возмещения своих расходов на устранение недостатков, когда право заказчика устранять их предусмотрено в договоре подряда. Суд установил, что стороны в договоре предусмотрели иной порядок устранения недостатков и этот порядок не противоречит положениям ст. ст. 721 — 724 ГК РФ.

Подрядчику п. 2 комментируемой статьи предоставляется возможность вместо устранения недостатков, за которые он отвечает, безвозмездно выполнить работу заново с возмещением заказчику причиненных просрочкой исполнения убытков. В этом случае заказчик обязан возвратить ранее переданный ему результат работы подрядчику, если по характеру работы такой возврат возможен. Необходимо иметь в виду, что предоставленное подрядчику право может быть им реализовано, только если заказчик, обнаруживший недостатки, потребовал их безвозмездного устранения в разумный срок. Действуя таким образом, т.е. безвозмездно выполняя работу заново по собственной инициативе, подрядчик предотвращает возможность применения к нему п. 3 комментируемой статьи ввиду несоблюдения им разумного срока устранения недостатков. В случае если просрочкой исполнения заказчику были причинены убытки, подрядчик обязан их возместить. В свою очередь, заказчик, получивший взамен недоброкачественного новый результат надлежащего качества, должен возвратить ранее переданный ему результат работы подрядчику, если, конечно, по характеру работы такой возврат возможен.

2. Согласно п. 3 комментируемой статьи 723 Гражданского кодекса РФ, если отступления в работе от условий договора подряда или иные недостатки результата работы в установленный заказчиком разумный срок не были устранены либо являются существенными, заказчик вправе отказаться от исполнения договора и потребовать возмещения причиненных убытков.

Таким образом, последствия ненадлежащего качества результата выполненных работ различаются в зависимости от характера обнаруженных недостатков. В том случае, когда недостатки не являются существенными (простые недостатки), закон предоставляет заказчику право воспользоваться одной из мер оперативного воздействия, перечисленных в п. 1 комментируемой статьи.

Однако если заказчик обнаруживает существенные недостатки, наличие которых не позволяет достигнуть цели договора подряда, то ему предоставляется право на возмещение причиненных убытков, т.е. возможность применения к подрядчику мер имущественной ответственности.

Формулировка, данная в п. 3 комментируемой статьи относительно недостатков, влекущих возможность со стороны заказчика отказаться от исполнения договора и потребовать возмещения причиненных убытков, требует особых разъяснений. Центральным моментом при характеристике таких недостатков является то, что они существенные. Достаточно полное представление о содержании понятия «существенный недостаток» дается в преамбуле Закона о защите прав потребителей. Под существенным понимается недостаток, который делает невозможным или недопустимым использование товара (работы, услуги) в соответствии с его целевым назначением, либо который не может быть устранен, либо который проявляется вновь после устранения, либо для устранения которого требуются большие затраты, либо вследствие которого потребитель в значительной степени лишается того, на что он был вправе рассчитывать при заключении договора. Исходя из смысла п. 3 комментируемой статьи, к существенным недостаткам приравниваются обычные недостатки результата работы, которые в установленный заказчиком разумный срок не были устранены. Что же касается неустранимых недостатков, то они представляют собой лишь одну из разновидностей существенных недостатков, однако из буквального толкования п. 3 комментируемой статьи 723 Гражданского кодекса следует, что только существенные и одновременно неустранимые недостатки являются основанием для отказа заказчика от исполнения договора и требования о возмещении причиненных убытков. Представляется, что основанием такого отказа должны выступать не только неустранимые, но и иные существенные недостатки, в том числе такие, которые проявляются вновь после их устранения, либо для устранения которых требуются большие затраты, либо вследствие которых заказчик в значительной степени лишается того, на что он был вправе рассчитывать при заключении договора.