Суммированный учет рабочего времени в 2022 году

Контур.Бухгалтерия — 14 дней бесплатно!

Дружелюбный, простой и функциональный онлайн-сервис для малого предприятия. Понятно директору, удобно бухгалтеру!

Рабочее время — это период, в течение которого работник должен заниматься трудовыми обязанностями, следуя правилам внутреннего распорядка и условиям трудового договора (ст. 91 ТК РФ). А работодатель обязан фиксировать время, которое отработано сотрудником фактически. Часто организации нужно установить для сотрудников специальный график и привязать к нему оплату труда, для этого применяется суммированный учет рабочего времени.

Виды учета рабочего времени

Рабочее время можно учитывать разными способами, в зависимости от специфики работы. Главная цель разных способов учета рабочего времени — обеспечить нормальную продолжительность рабочей недели (месяца, года). Нормальная продолжительность рабочего времени не может превышать 40 часов в неделю (ст. 91 ТК РФ). Для этого рабочее время учитывают: поденно, понедельно или суммированно.

При поденном учете считается, что продолжительность ежедневной смены одинаковая. Самый частый вариант: 8 часов работы в день для 40-часовой рабочей недели. Тогда работа сверх этой нормы признается сверхурочной в любом случае, даже если работник таким образом пытается компенсировать недоработку предыдущего дня.

При понедельном учете важно соблюдать продолжительность рабочего времени в течение недели. Обычный вариант — 40-часовая рабочая неделя, для некоторых категорий сотрудников устанавливается более короткая рабочая неделя. В разные дни недели сотрудник может отрабатывать разное количество часов, но в сумме недельная норма должна соблюдаться. Понедельный учет подходит для гибкого графика или сменного режима.

Суммированный учет вводится при производственной необходимости:

Суммированный учет вводится при производственной необходимости:

- если работы организованы вахтовым методом;

- при гибком графике;

- при многосменном режиме;

- при круглосуточной работе.

Суммированный учет можно ввести по всей организации или для некоторых сотрудников, а также при выполнении некоторых видов работ. Правила введения суммированного учета прописаны в ст. 104 ТК РФ.

Особенности суммированного учета рабочего времени

Если на предприятии вводится суммированный учет рабочего времени, то для этого вводится специальный рабочий график. Прежде всего устанавливается период, внутри которого будет учитываться рабочее время. Чаще всего этот учетный период связан с производственным циклом предприятия и может быть любым: неделя, месяц, квартал или полугодие, но не больше года. А для сотрудников предприятий с опасными или вредными условиями труда учетный период не должен превышать три месяца.

Также нужно установить норму рабочих часов за учетный период. Она не должна превышать нормальное число рабочих часов. Следует ориентироваться на норму 40 рабочих часов в неделю (или меньше, для некоторых категорий сотрудников), согласно ст. 91, 92 и 94 ТК РФ. В течение учетного периода все переработки должны быть компенсированы за счет недоработок.

При подсчете рабочего времени учитываются только те дни, которые сотрудник фактически отработал. Исключаются периоды любых отпусков, больничных, дни медобследования или донорские дни и т.д.

Пример расчета рабочих часов при суммированном учете

В организации принят суммированный учет рабочего времени. Учетный период — квартал. Часть сотрудников работает посменно, а часть — при обычной 5-дневной неделе продолжительностью 40 часов с двумя выходными. Для них число рабочих дней по месяцам распределяется таким образом: в апреле 2022 — 22 дня, в мае — 19 дней, в июне — 21. Итого 62 рабочих дня, из них два предпраздничных дня сокращены на один час — это 30 апреля и 11 июня. Во втором квартале норма рабочего времени будет составлять:

62 × 8 – 2 часа = 494 часов при 40-часовой рабочей неделе.

.png)

Оплата труда при суммированном учете

При суммированном учете организация оплачивает работу так, как считает для себя целесообразным. Можно установить часовые тарифные ставки или ввести должностные оклады. Размеры выплат прописываются в коллективном договоре или Положении об оплате труда. Оклад прикрепляется к той норме времени, которую сотрудник должен отработать в учетный период. В таком случае переработки будут означать рост зарплаты.

Когда человек отработал по графику за месяц все свои дни, он получает свой оклад и недоработки не возникает. По окончании учетного периода смотрите только переработку — ее оплачивайте в повышенном размере.

Фиксированная тарифная ставка очень удобна при суммированном учете. Начисление зарплаты в таком случае делается по простой формуле: Отработанные часы × Тарифная ставка.

Пример применения фиксированной ставки

В компании введен суммированный учет рабочего времени, учетный период — месяц. Сотрудник работает по часовой тарифной ставке 200 рублей. Он работает на сменном графике по 14 часов 2 дня через 2. За месяц он отработал 14 рабочих смен, итого 196 часов. Заработная плата за месяц составит 196 × 200 = 39 200 рублей.

Командировки при суммированном учете

Если сотрудник был в командировке в течение отчетного периода, нужно уменьшить его норму рабочего времени.

По стандартным правилам норму уменьшают при отсутствии сотрудника на работе, например во время болезни или отпуска. Однако в период командировки сотрудник все же выполняет свои обязанности, хоть и находится не в месте постоянной работы. По мнению Минтруда норму уменьшать все-таки надо, так как фактически сотрудник отсутствует на рабочем месте.

Вместе с тем время командировки не нужно учитывать при подсчете фактически отработанного времени для сравнения его с нормой. Это объясняется тем, что в периоде командировки за сотрудником сохраняется средний заработок, но не выплачивается зарплата.

Суммированный учет при сверхурочной работе

Суммированный учет предприятия вводят чаще всего в том случае, когда не могут предложить сотрудникам 8-часовой рабочий день без переработок. Например, курьер службы доставки пиццы может работать 12-14 часов в день. Тогда предприятие организует посменный режим, чтобы компенсировать переработки в одни дни отдыхом в другие дни. Но даже при таком режиме сотрудники иногда работают сверхурочно. Тогда за переработки они получают доплату, которая рассчитывается по итогам учетного периода.

Переработку считайте по итогам установленного учетного периода. Может получиться так, что в предпраздничный день сотрудник отработал на час больше остальных, а по итогам всего учетного периода его отработанные часы вписались в норму. В таком случае сверхурочных не будет. Это главная особенность суммированного учета.

Первые два часа переработки должны оплачиваться не менее чем в полуторном размере, а дальнейшие часы переработки — не менее чем в двойном (ст. 152 ТК РФ). Это гарантии ТК РФ, но организация может предлагать и большее вознаграждение за сверхурочную работу. Вместо выплат сотруднику можно предложить отдых на то количество часов или дней, которые он переработал.

В трудовом кодексе четко не указано, как рассчитывать сверхурочные при переработке. Если переработка составила, например, 10 часов в месяц, рекомендуем оплатить первые два часа по коэффициенту 1,5, а остальные 8 — по коэффициенту 2. Некоторые работодатели предпочитают разбивать часы переработки по сменам и использовать ставку 1,5 для большего количества часов. Суды с этим, как правило, не соглашаются.

Если рабочий день совпадает с праздничным, и это происходит в соответствии с установленным графиком рабочего времени, то этот день оплачивается обычным образом. Если же работа в праздник не входила в норму рабочего времени по графику и является переработкой, то оплата за этот день должна быть минимум вдвое больше, чем в простой день (ст. 153 ТК РФ). По желанию работника вместо денежной компенсации он может взять другой день отдыха.

Существуют ограничения по сверхурочной работе: например, нельзя превышать 4 часа переработки в двух рабочих днях подряд, а годовой предел переработки составляет 120 часов (ст. 99 ТК РФ).

Пример оплаты сверхурочной работы

На предприятии установлен суммированный учет рабочего времени и фиксированная ставка оплаты труда 200 рублей в час. Сотрудник в течение мая 2022 года отработал 160 часов, из них сверхурочно — 8 часов. Предприятие следует ТК РФ и первые два часа переработки оплачивает в полуторном размере, а последующие часы — в двойном. По фиксированной ставке рассчитаем оплату за отработанные по нормативу часы:

(160 –  × 200 = 30 400 рублей

× 200 = 30 400 рублей

Первые два часа переработки: 2 × 200 × 1,5 = 600 рублей.

Последующие часы переработки: (8 – 2) × 200 × 2 = 2 400 рублей.

Итого сотрудник получит оплату: 30 400 + 600 + 2 400= 33 400 рублей.

Оформление суммарного учета на производстве

Организация должна разработать и утвердить график работы сотрудников, для которых введен суммированный учет. График утверждается приказом руководителя, сотрудники знакомятся с графиком по правилам внутреннего распорядка.

Нужно понимать, что если график не установлен, то по закону сотрудник должен работать согласно общему рабочему режиму, который принят в организации. И тогда часы, которые он отработал сверх предусмотренной общей нормы, считаются переработкой, которая должна оплачиваться в соответствии с Трудовым кодексом.

Учитывайте рабочее время в онлайн-сервисе Контур.Бухгалтерия: он подходит для всех видов учета рабочего времени. В Контур.Бухгалтерии легко начислять зарплату, вести бухучет, платить налоги и отправлять отчетность.

Простая инструкция по суммированному учету рабочего времени

Автор: Юлия Бусыгина, эксперт Контур.Школы, учебного центра компании СКБ Контур

Суммированный учет вводится, когда невозможно соблюсти нормальную или сокращенную продолжительность ежедневной (еженедельной) работы, как того требуют статьи 91 и 92 ТК РФ. Рабочее время при этом учитывается за определенный временной промежуток – учетный период. Важно, чтобы продолжительность работы за этот период времени не превышала норму, установленную в производственном календаре.

Суммированный учет рабочего времени обязателен при вахтовом методе работы. В остальных случаях работодатель вводит его по своему усмотрению для всех работников организации, для группы работников или в индивидуальном порядке.

5 основных правил суммированного учета рабочего времени

Правило 1. Суммированный учет рабочего времени должен быть предусмотрен правилами внутреннего трудового распорядка.

Правило 2. Учетный период не может быть менее одного и более 12 месяцев. При этом для отдельных категорий работников учетный период строго определен законодательно, например:

для водителей – не более 3 месяцев (в отдельных случаях – не более 6 месяцев);

для работников, занятых на работах с вредными и опасными условиями труда – не более 3 месяцев

Правило 3. Условие о суммированном учете рабочего времени должно быть отражено в трудовом договоре.

Правило 4. При суммированном учете рабочего времени работнику обязательно устанавливается график работы, причем разработке графика рекомендуется уделить пристальное внимание. Важно, чтобы не было совпадений с нормой рабочего времени по производственному календарю из-за ошибок в графике. Однако бывают случаи, когда работодатель не может составить график иным образом. В такой ситуации разницу между нормой времени по производственному календарю, установленную на учетный период и количеством часов по графику оплачивают по правилам части 1 статьи 155 ТК РФ. Иными словами, за неотработанное по вине работодателя время работнику платится средний заработок.

Правило 5. Если работник в учетном периоде не отработал норму рабочего времени из-за того, что находился в ежегодном оплачиваемом отпуске, в командировке, на больничном и в других случаях, предусмотренных законодательно, то норма рабочего времени уменьшается соответственно.

Если работать пришлось в выходной

В производственных процессах, где невозможна приостановка работы из-за технологических или организационных причин, выходные дни предоставляются в различные дни недели поочередно каждой группе работников. Соответствующие положения закрепляются правилах внутреннего трудового распорядка (ч.3 ст.111 ТК РФ). Так, если по графику предстоит работать в воскресенье, то для работника этот день не будет являться выходным. Соответственно, оплачиваться этот день будет как обычно, без дополнительных доплат.

Продавцу Ложкиной Анне установлен суммированный учет рабочего времени. Учетный период – 1 месяц. По графику 3 марта 2019 года (воскресенье) у Ложкиной рабочая смена. Она ее отработала с 08.00 до 20.00 часов. 5 марта (вторник) и 6 марта (среда) выходные дни. Значит, 3 и 4 марта оплачиваются в обычном порядке, без доплат за работу в выходной день, а 5 и 6 марта оплате не подлежат.

Работодатель может привлечь работника к работе в его выходной день по графику. В таком случае этот день является для работника выходным и оплачивается в двойном размере (ст.153 ТК РФ). Или, если работник согласен, то взамен потраченного выходного дня ему можно предоставить другой день отдыха, а день работы оплатить в одинарном размере.

Воспользуемся условиями примера 1. Допустим, 6 марта (среда) Ложкину Анну работодатель привлек к работе в ее выходной день. Привлечение к работе в выходной оформлено должным образом. Этот день нужно отметить в табеле учета рабочего времени кодом «РВ» и оплатить его в двойном размере по нормам ст.153 ТК РФ.

Работа в праздничные дни

Vr К сведению

Нерабочими праздничными днями в Российской Федерации являются:

1, 2, 3, 4, 5, 6 и 8 января – Новогодние каникулы;

7 января – Рождество Христово;

23 февраля – День защитника Отечества;

8 марта – Международный женский день;

1 мая – Праздник Весны и Труда;

9 мая – День Победы;

12 июня – День России;

4 ноября – День народного единства.

Если праздничный день по графику пришелся на рабочий, то оплатить его нужно в одинарном размере, доплата производится также в одинарном размере. Если же работник отработал в праздничный день сверх графика, то день оплачивается в двойном размере. Или, с согласия работника, в одинарном размере, но с учетом отработанного в праздничный день времени предоставляется другой день отдыха.

Кассиру Ножкину Петру установлен суммированный учет рабочего времени. Учетный период – 1 месяц. В июне 2019 года Ножкин отработал 168 часов. Продолжительность рабочего времени по производственному календарю на учетный период – 151 час. При этом 12 июня по графику у Ножкина рабочая смена, он в этот день отработал 12 часов.

Июнь нужно оплатить так:

12 часов, которые отработаны 12 июня – в одинарном размере;

17 часов (168 – 151) – сверхурочные часы: первые 2 часа оплачиваются в полуторном размере, последующие 15 часов – в двойном размере.

Сверхурочная работа

При суммированном учете рабочего времени сверхурочной считается работа, которая идет вне графика, превышает в учетном периоде норму, установленную производственным календарем. Сверхурочные часы возможно определить только по окончании учетного периода и только расчетным путем по формуле:

Сч = К ф.ч. – К н.р. – К н.ч, где

К ф.ч. – количество фактически отработанных часов;

К н.р. – количество часов, в которые работник не мог исполнять свои трудовые; обязанности, но за ним сохранялось место работы (отпуск, командировка, больничный);

К н.ч. – количество часов по норме.

Сверхурочные часы оплачиваются по нормам статьи 99 ТК РФ: первые два часа работы оплачиваются в полуторном размере, последующие часы – в двойном размере.

Рабочему Ужикову Андрею установлен суммированный учет рабочего времени. Учетный период – 1 месяц. В апреле 2019 года Ужиков отработал 192 часа. 6 рабочих часов он потратил на повышение квалификации (проходил обучение). Норма времени по производственному календарю на учетный период – 175 часов.

Сверхурочным будет считаться время:

192 – 6 – 175 = 11 часов

Обратите внимание, что в примере 4 речь идет о работе по сменному графику, поэтому нужно учитывать нормы статьи 103 ТК РФ. Там говорится, что составление графика с превышением нормы рабочего времени недопустимо. Однако на практике работодатель часто вынужден привлекать работника к работе сверх нормы, поэтому по окончании периода возникновение сверхурочных часов неизбежно.

Если учетный период один год, то работодателю нужно отслеживать, чтобы в течении года работник не отработал сверхурочно более 120 часов в год (ст.99 ТК РФ). Если же график работы составлен без превышения нормы по производственному календарю, и работник выполняет работу четко по графику, сверхурочных не будет.

Работа в ночное время

Никаких особенностей определения и расчета часов, отработанных в ночное время, при суммированном учете нет. Ночным считается время с 22.00 до 06.00 часов (ст.96 ТК РФ). Ночные часы оплачиваются по нормам статьи 154 ТК РФ:минимальная доплата за каждый час работы в ночное время составляет 20% тарифной ставки.

Vr Краткая памятка

График работы при суммированном учете формируется в пределах нормы, определенной производственным календарем.

Работника необходимо ознакомить с графиком работы.

Выходные дни, которые работнику определены по графику как рабочие, оплачиваются в обычном порядке.

Порядок оплаты праздничных дней зависит от того, является ли такой день рабочим по графику.

Сверхурочные часы определяются расчетным путем только по окончании учетного периода.

Работа в ночное время оплачивается по общим правилам.

Суммарный учет рабочего времени – примеры расчета

- Суммированный учет рабочего времени по ТК РФ

- Оплата труда при суммированном учете рабочего времени – примеры расчета

- Нюансы суммированного учета: вопрос — ответ

- Итоги

Суммированный учет рабочего времени по ТК РФ

Законодатель нормирует длительность труда работника. Основными критериями при этом являются количество рабочего времени за установленный временной интервал. Трудовой кодекс определяет в общем случае нормальную продолжительность труда, являющуюся одновременно максимальной, как 40-часовую рабочую неделю (ст. 90). Наниматель обязан учитывать рабочее время работников персонально. Учет рабочего времени сотрудников ведется по фактически отработанному времени каждого в табеле учета рабочего времени.

Эксперты КонсультантПлюс подготовили образцы заполнения табеля учета рабочего времени методом сплошного заполнения и методом учета отклонений. Получите бесплатно пробный доступ к К+ и переходите к образцам. А о новых кодах НОД и НДВ в табеле вы можете узнать в этой статье.

Как известно, существенное число организаций использует режим работы, ежедневная протяженность которой выходит за рамки традиционного 8-часового трудового дня. Это организации, занятые обслуживанием населения (медицинские, торговые, сфера обслуживания, транспорт и проч.), либо выпускающие продукцию с длительным циклом производства. Понятие «длительный цикл производства» означает, что технологическая протяженность производственного процесса больше регламентированной законом стандартной протяженности рабочего времени.

Для обеспечения процесса обслуживания и производства в таких случаях работодатель вводит сменный режим труда. Часто при таком режиме невозможно выдержать установленную, нормированную длительность недельного или дневного труда. Например, на одной неделе у работников выходят переработки, на другой наоборот, свободное время. При обычном учете рабочего временени переработки должны оплачиваться как сверхурочные. Но чтобы этого не происходило, законодатель разрешает нанимателю использовать суммированный учет рабочего времени (ст. 104). Это означает, что отработанное время подсчитывается не за неделю, а за иной промежуток (две недели, месяц, три месяца и т. д.).

ВАЖНО! Порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка (ч.3 ст.104 ТК РФ).

Промежуток времени, принятый работодателем для подсчета количества часов работы с целью нормирования, называется учетным периодом. Длительность выполнения трудовых обязанностей за учетный период должна быть не больше нормальной недельной, умноженной на количество недель в принятом учетном периоде. Максимальная протяженность учетного периода в общем случае составляет 1 год (ст. 104 ТК РФ).

ВНИМАНИЕ! В современных реалиалих при большом штате довольно сложно уследить за каждым сотрудником. Поэтому работодатели устанавливают на рабочих местах сотрудников системы учета рабочего времени. Например, пропускную систему с турникетами и пропусками. В этом случае каждый сотрудник прикладывает свою карту и программа автоматически учитывает время прихода/ухода, рассчитыает время работы, отмечает часы переработок и т.п.

Суммированный учет рабочего времени может вводиться работодателем и для всего персонала, и для отдельных групп работников, занятых обеспечением определенных технологических процессов и работающих по сменному графику.

Найти бланк графика рабочего времени и узнать о порядке его составления можно в этой статье.

Итак, суммированный учет рабочего времени целесообразно вести в тех сферах труда, где по объективным причинам не удается соблюсти нормальную продолжительность труда за неделю, с тем чтобы в рамках более протяженного периода компенсировать отклонения в длительности одной трудовой недели в последующие. Использование суммированного учета рабочего времени ТК РФ предусматривает, в частности, при вахтовом методе работы (ст. 300 ТК РФ), режиме гибкого рабочего времени (ст. 102 ТК РФ), работе по сменам (ст. 103 ТК РФ).

Оплата труда при суммированном учете рабочего времени – примеры расчета

По общему правилу при рассматриваемом учете отработанного времени используется повременная система оплаты труда. Существуют два часто применяемых метода расчета зарплаты:

- за базовую величину принимается месячный должностной оклад;

- базовой является величина часовой тарифной ставки.

Способ исчисления суммы зарплаты, когда за базовую величину принимается оклад, удобен для учетного периода протяженностью в 1 месяц. Как известно, оклад устанавливается за выполнение труда в течение месяца нормальной длительности рабочего времени. Внутри периода учета, равного месяцу, отработанное время за каждую рабочую неделю может быть больше или меньше установленной нормы в 40 часов (в общем случае), но в целом за срок учетного периода общая продолжительность времени выполнения труда соответствует норме часов по производственному календарю этого месяца.

Когда длительность учетного периода больше или меньше одного месяца, применение метода исчисления зарплаты исходя из месячного оклада неудобно и неправильно. Если учетный период составляет, например, несколько месяцев, протяженность рабочего времени, очень вероятно, отлична от нормальной в каждом месяце. Но в целом в рассматриваемый период длительность фактически отработанного рабочего времени равна норме. Если за базу расчета принимается оклад, то получается ситуация, когда вознаграждение за труд в одной и той же одинаковой сумме, равной окладу, выплачивается за различное количество труда, которое пропорционально количеству рабочего времени.

Поэтому для расчета зарплаты при учетном периоде, отличном от месяца, применяется величина часовой тарифной ставки. Она подсчитывается исходя из нормального (согласно производственному календарю) количества часов в конкретном месяце или за год при условии 5-дневной рабочей недели (Приказ Минздравсоцразвития РФ от 13.08.2009 № 588н).

В качестве примера рассчитаем норму рабочего времени при 5-дневной 40-часовой неделе в июне 2022 г., в котором 21 рабочий день:

40 : 5 × 21 – 1 = 167,

где «–1» — это 1 час сокращения рабочего дня в предпраздничный день 11 июня.

Норма в июне составит 167 рабочих часов.

Аналогично считается норма рабочего времени за год. В 2022 это 1979 часов. При использовании показателя годового рабочего времени для вычисления средней месячной нормы получим:

1 979 часов : 12 = 164,92 часа, т. е. показатель месячной нормы в июне (как и в любом другом месяце) составит 164,92.

Суммированный учет рабочего времени — примеры расчета зарплаты от часовой ставки, рассчитанной при (1) норме месячного рабочего времени и (2) средней по году месячной норме приведены ниже.

Оклад составляет 40 000 рублей в месяц. Режим труда сменный с суммированным учетом рабочего времени, период учета 2 месяца. Норма рабочего времени за учетный период (май и июнь 2022) составляет 302 часа: май — 135 часов, июнь — 167. В мае года отработано 129 часов, в июне — 172. Рассчитываем зарплату.

- При использовании нормы месячного рабочего времени:

Май 2022 — 40 000 : 135 × 129 = 38 222,22 руб.

Июнь 2022 — 40 000 : 167 × 173 = 41 437,13 руб.

- При использовании нормы годового рабочего времени:

Май 2022 — 40 000 : (1 979 / 12) × 129 = 31 288,53 руб.

Июнь 2022 — 40 000 : (1 979 / 12) × 173= 41 960,59 руб.

Регламент расчета часовой ставки для целей начисления оплаты труда определяется нанимателем и должен быть зафиксирован в локальном НПА. Это является обязательным, т. к. разные методы расчета дают разный результат суммы дохода работника в конкретный месяц.

Представляется целесообразным устанавливать часовую ставку, рассчитанную исходя из месячной нормы при учетном периоде, отличном от 1 месяца, но меньше 1 года, а для годового учетного периода — часовую ставку, рассчитанную исходя из нормы рабочего времени за год.

Что касается оплаты сверхурочной работы при суммированном учете рабочего времени, то такой механизм законодательством РФ не определен. Эксперты К+ привели мнение Минздравсоцразвития России, а также Верховного Суда РФ. Получите пробный доступ к системе бесплатно и переходите к разъяснениям.

Нюансы суммированного учета: вопрос — ответ

Выше мы рассмотрели общие правила ведения суммированного учета рабочего времени и его оплаты. А теперь кратко ответим на вопросы, которые чаще всего возникают при использовании СУ на практике.

Как оплачивать ночные часы, если они приходятся на смену?

Ночные часы (а это, напомним, время с 22.00 до 6.00) нужно учитывать отдельно и оплачивать дополнительно — по правилам, установленным для оплаты работы ночью. Как именно, рассказывает эта статья.

А если смены выпадают на выходные или праздники?

Выходные у работающих по сменам свои. Поэтому общие правила о повышенной оплате работы в выходной здесь не применяются. А вот с попаданием на смену праздников есть нюансы. О них читайте в этой статье.

Как быть, если по итогам учетного периода получилась переработка?

Переработка по итогам учетного периода — это сверхурочные. Для них в ТК РФ тоже есть свои правила, которые распространяются и на работников-сменников. Об этих правилах читайте здесь.

Что делать, если работник отработал учетный период неполностью?

Если работник неполностью отработал учетный период (например, болел, был в отпуске, уволился), для него рассчитывают сокращенный норматив. Для этого отнимают от общей нормы пропущенное время. Если этот усеченный норматив по итогам периода превышен, оплачивают сверхурочные, если наоборот, времени отработано меньше, оплачивают работу по факту. Отрабатывать пропущенные по уважительным причинам часы/дни сотрудник не обязан.

Итоги

Суммированный учет рабочего времени используется при сменном, вахтовом графике, а также в режиме гибкого рабочего времени. Система расчета заработной платы зависит от протяженности учетного периода и может базироваться на месячном должностном окладе либо на часовой тарифной ставке.

Порядок и последовательность введения в организации суммированного учета рабочего времени

В статье дано описание ключевых нормативных требований, регламентирующих введение суммированного учета рабочего времени, и рассмотрены некоторые практические аспекты такого учета.

В статье 104 Трудового кодекса РФ установлено, что суммированный учет рабочего времени вводят на тех производствах, где условия не позволяют соблюдать норму ежедневной или еженедельной продолжительности рабочего времени, и что продолжительность рабочего времени за учетный период (не более одного года) не должна превышать нормального числа рабочих часов.

Порядок введения суммированного учета рабочего времени

В правила ВТР, утвержденные организацией изначально и не предусматривающие введения суммированного учета рабочего времени, должны быть внесены соответствующие изменения. Согласно ч. 1 ст. 190 ТК РФ правила ВТР утверждаются работодателем с учетом мнения представительного органа работников, соответственно при внесении изменений в правила ВТР необходимо соблюдать данный порядок. На основании ст. 372 ТК РФ перед принятием решения работодатель должен направить проект локального нормативного акта и обоснование по нему в выборный орган первичной профсоюзной организации, представляющий интересы всех или большинства работников. В свою очередь, представитель работников не позднее пяти рабочих дней со дня получения проекта правил ВТР направляет работодателю мотивированное мнение по проекту в письменной форме. Если мотивированное мнение выборного органа первичной профсоюзной организации не содержит согласия с проектом правил либо содержит предложения по его совершенствованию, работодатель может согласиться с ним либо обязан в течение трех дней после получения мотивированного мнения провести дополнительные консультации с выборным органом первичной профсоюзной организации работников в целях достижения взаимоприемлемого решения.

Если стороны не достигнут согласия, возникшие разногласия оформляются протоколом, после чего работодатель имеет право принять локальный нормативный акт. В свою очередь, выборный орган первичной профсоюзной организации вправе обжаловать текст утвержденных работодателем правил в соответствующей государственной инспекции труда или в суде.

Если первичная профсоюзная организация отсутствует либо объединяет менее половины работников, на общем собрании (конференции) работники могут поручить представление своих интересов избранному из числа работников представителю (представительному органу) (ст. 31 ТК РФ).

График работ

Ведение учета рабочего времени

Ответственность за несоблюдение требований законодательства

Рассмотрим конкретные вопросы, нередко возникающие на практике.

- В каком размере подлежит оплате труд работника, если по условиям суммированного учета рабочего времени его рабочая смена приходится на праздничный день?

- В каком порядке подлежит оплате труд работника, привлеченного работодателем к сверхурочной работе в ночное время?

- Возможно ли осуществить перенос фактически отработанных часов, превышающих установленный лимит в одном учетном периоде, при условии соблюдения этого лимита в следующем учетном периоде?

1. Как уже отмечалось, согласно ч. 1 ст. 104 ТК РФ введение суммированного учета рабочего времени допускается, когда по условиям производства в организации не может быть соблюдена ежедневная или еженедельная продолжительность рабочего времени, с тем чтобы продолжительность рабочего времени за учетный период (месяц, квартал и другие периоды) не превышала нормального числа рабочих часов. Учетный период не может превышать одного года.

Таким образом, при суммированном учете рабочего времени количество рабочих часов в течение одного дня или одной недели может превышать допустимую норму, однако такое превышение компенсируется за счет уменьшения количества рабочих часов в течение других дней или недель в пределах учетного периода. Следовательно, нормальная продолжительность рабочего времени при таком режиме соблюдается путем перераспределения рабочих часов в пределах соответствующего учетного периода.

На основании п. 1 Разъяснения № 13/П-21 «О компенсации за работу в праздничные дни», утвержденного Постановлением Госкомтруда СССР и Президиума ВЦСПС от 8 августа 1966 г. № 465/П-21 (далее — Разъяснение № 13/П-21), при суммированном учете рабочего времени работа в праздничные дни включается в месячную норму рабочего времени. Это, однако, не означает, что оплата за эти дни должна производиться в обычном размере, поскольку норма ст. 153 ТК РФ устанавливает, что работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере [3] .

Указанная позиция поддерживается в судебной практике: работа в праздничные дни, перечень которых установлен ст. 112 ТК РФ, независимо от графика сменности, утвержденного организацией, должна быть оплачена работодателем в повышенном размере по правилам, предусмотренным ст. 153 ТК РФ (см., например, Апелляционное определение Забайкальского краевого суда от 11 июня 2013 г. по делу № 33-1976-2013).

При этом сумма повышенной оплаты работы в праздничные дни должна быть начислена работнику не по итогам учетного периода, а в конце месяца, в котором были отработаны часы в праздник.

Таким образом, с учетом приведенной судебной практики, а также во избежание возможных конфликтов между работниками и работодателем в будущем полагаем, что наиболее корректным с точки зрения соблюдения требований законодательства и безопасным с точки зрения исключения возможных судебных споров вариантом является оплата времени работы в праздничные дни в двойном размере. Оплате в таких размерах подлежат только те часы, которые фактически были отработаны в праздничный день (с 0:00 до 24:00 часов). Часть смены, приходящаяся на следующие сутки, должна быть оплачена в обычном порядке.

Вместе с тем необходимо учитывать, что в соответствии с п. 4 Разъяснения № 13/П-21 при подсчете сверхурочных часов работа в праздничные дни, выполненная сверх нормы рабочего времени, не должна учитываться, поскольку она уже оплачена в двойном размере. В Решении Верховного Суда РФ от 30 ноября 2005 г. № ГКПИ05-1341 обозначена следующая позиция: поскольку правовая природа сверхурочной работы и работы в нерабочие праздничные дни едина, оплата в повышенном размере одновременно на основании ст. 152 и 153 ТК РФ признана судом необоснованной и чрезмерной.

2. В соответствии со ст. 99 ТК РФ сверхурочная работа — работа, выполняемая работником по инициативе работодателя за пределами установленной для работника продолжительности рабочего времени: ежедневной работы (смены), а при суммированном учете рабочего времени — сверх нормального числа рабочих часов за учетный период. Порядок привлечения к сверхурочной работе также предусмотрен ст. 99 ТК РФ, согласно которой продолжительность сверхурочной работы не должна превышать четырех рабочих часов в течение двух дней подряд и 120 часов в год. При этом сверхурочная работа должна быть оплачена в повышенном размере независимо от того, соблюден ли порядок привлечения к сверхурочным работам (см. письмо Минфина России от 23 мая 2013 г. № 03-03-06/1/18410).

Оплата сверхурочной работы производится в соответствии с положениями ст. 152 ТК РФ, которой определен минимальный размер оплаты труда для сверхурочной работы. Согласно данной статье сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы — не менее чем в двойном размере. Также конкретные размеры платы за сверхурочную работу могут определяться коллективным договором, локальным актом или трудовым договором. По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно. Однако замена повышенной оплаты за сверхурочную работу дополнительными выходными возможна только в пределах учетного периода.

Подсчет часов переработки при суммированном учете рабочего времени ведется после окончания учетного периода, установленного в организации (письмо Минздравсоцразвития России от 31 августа 2009 г. № 22-2-3363).

Согласно ст. 96 ТК РФ ночным временем является период с 22:00 до 6:00 часов. Так, каждый час работы в ночное время оплачивается работодателем в увеличенном размере (ст. 154 ТК РФ). Постановлением Правительства РФ от 22 июля 2008 г. № 554 «О минимальном размере повышения оплаты труда за работу в ночное время» установлен минимальный размер надбавки за работу в ночное время, составляющий 20% часовой тарифной ставки (оклада (должностного оклада), рассчитанного за час работы) за каждый час работы в ночное время.

В соответствии со ст. 149 ТК РФ при выполнении работ в условиях, отклоняющихся от нормальных (при выполнении работ различной квалификации, совмещении профессий (должностей), сверхурочной работе, работе в ночное время, в выходные и нерабочие праздничные дни и при выполнении работ в других условиях, отклоняющихся от нормальных), работнику производятся соответствующие выплаты, предусмотренные трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами, трудовым договором.

Трудовой кодекс РФ не содержит указания на возможность замены одного вида доплаты другим. Иными словами, в условиях отсутствия нормативного указания подлежат применению оба эти вида доплаты за труд в условиях, отклоняющихся от нормальных, а именно доплата за сверхурочную работу и доплата за работу в ночное время. Анализ судебной практики не выявил судебных постановлений, аналогичных приведенному ранее решению ВС РФ.

Изложенное позволяет говорить о том, что доплаты за каждое из отклоняющихся условий производятся отдельно и не исключают друг друга. Иначе говоря, если часы работы отработаны сверхурочно и при этом приходятся на ночное время, они должны быть оплачены по правилам и ночных, и сверхурочных работ.

Тем не менее нормой ст. 152 ТК РФ не конкретизировано, от какой суммы заработной платы работнику должен быть выплачен полуторный (двойной) размер за сверхурочную работу. Одним из основных практических следствий данного пробела в законодательстве является отсутствие нормативно установленных возможных вариантов расчета оплаты сверхурочной работы в ночное время применительно к суммированному учету рабочего времени.

Для минимизации рисков возникновения судебных споров между работником и работодателем считаем возможным закрепить общий порядок расчета компенсаций за работу сверх нормы в ночное время на локальном уровне — в локальном акте организации (правилах внутреннего трудового распорядка).

Наиболее целесообразным, по нашему мнению, является приведенный далее порядок установления часов, отработанных в ночное время работником сверхурочно, а также их оплаты. Для совершения подсчета размера компенсационных выплат работодателю необходимо:

- установить среднее соотношение отработанных работником в ночную смену часов и общего фонда рабочего времени, установленного в организации;

- закрепить полученную величину в качестве порогового значения;

- по завершении каждого учетного периода сопоставлять фактически отработанные работником в ночное время часы с установленным пороговым значением для определения размера выплаты, предусматривающей два варианта:

- если количество фактически отработанных в ночное время часов будет превышать установленный организацией «порог» или будет равно ему, то работодатель обязан будет оплатить сверхурочные часы, отработанные в ночное время, исходя из оплаты часа работы в ночное время с увеличением данной суммы по правилам ст. 152 ТК РФ (т.е. тарифная ставка, используемая при расчете, будет увеличиваться на 20%, поскольку среднее пороговое значение часов, отработанных в ночное время, было превышено),

- в противном случае, когда количество фактически отработанных в ночное время часов будет меньше установленного порогового значения, работодателем должна быть произведена оплата в порядке ст. 152 ТК РФ, т.е. за первые два часа работы не менее чем в полуторном размере, за последующие часы — не менее чем в двойном размере (при этом ставка, используемая при расчете, будет являться стандартной — не подлежащей увеличению на 20%, поскольку среднее пороговое значение часов, отработанных в ночное время, не было превышено).

Предложенный вариант расчета оплаты сверхурочных часов работы в ночное время не является единственно возможным. Тем не менее, по нашему мнению, данный способ представляется наиболее сбалансированным и приемлемым для обеих сторон отношений: как для работника, так и для работодателя.

Еще раз отметим, что существует и альтернативный вариант компенсации за сверхурочную работу. Так, по желанию работника работодателем в пределах учетного периода должно быть предоставлено дополнительное время отдыха, но не менее времени, отработанного сверхурочно.

3. Напомним, что в силу ст. 104 ТК РФ при суммированном учете рабочего времени учетный период не может превышать одного года.

В соответствии с письмом Минздравсоцразвития России от 31 августа 2009 г. № 22-2-3363 при суммированном учете рабочего времени подсчет часов переработки ведется после окончания учетного периода, установленного в организации.

Если по окончании учетного периода, который установлен в компании, будет выявлен факт работы за пределами нормального числа рабочих часов, работодатель должен будет произвести соответствующую доплату за сверхурочную работу согласно ст. 152 ТК РФ. При этом если работодатель откажется оплатить работнику отработанные сверхурочные часы или предложит перенести их в последующие учетные периоды, то данные действия работодателя могут быть квалифицированы как привлечение работника к работе без предоставления соответствующей оплаты, что, по сути, является принудительным трудом, прямо запрещенным ст. 4 ТК РФ, а также ч. 2 ст. 37 Конституции РФ.

Таким образом, по нашему мнению, перенос фактически отработанных часов, превышающих установленный лимит в одном учетном периоде, на другой учетный период даже при условии соблюдения этого лимита в следующем учетном периоде является недопустимым с точки зрения требований действующего законодательства.

[1]Утверждены Постановлением Госкомстата России от 5 января 2004 г. № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

[2]В соответствии с Перечнем типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденным приказом Минкультуры России от 25 августа 2010 г. № 558.

[3]Сдельщикам — не менее чем по двойным сдельным расценкам; работникам, труд которых оплачивается по дневным и часовым тарифным ставкам, — в размере не менее двойной дневной или часовой тарифной ставки; работникам, получающим оклад (должностной оклад), — в размере не менее одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа производилась сверх месячной нормы рабочего времени.

Суммированный учет рабочего времени – шпаргалка для заинтересованных

Е. А. Юрова

Е. А. Юрова

автор статьи, консультант Аскон по трудовому праву

Все сложнее работодателю соответствовать требованиям рынка, ожиданиям мобильных клиентов в рамках нормальной продолжительности рабочего времени и восьмичасового рабочего дня. Все больше организаций вынуждены менять продолжительность рабочего времени и режимы работы работников, чтобы не только выполнить пожелания клиентов, но и обеспечить гибкое реагирование на тенденции рынка труда определенных специальностей. Рассмотрим один из способов реагирования – суммированный учет рабочего времени.

1. Что такое суммированный учет рабочего времени

Трудовой кодекс Российской Федерации от 30.12.2001 № 197-ФЗ определяет в статье 104 понятие «суммированный учет рабочего времени» как период, в течение которого работодатель может не соблюдать ежедневную или еженедельную продолжительность рабочего времени, в том числе превышая установленные продолжительности каждого из видов рабочего времени, НО в конце учетного периода количество отработанного времени должно соответствовать норме.

Изменение продолжительности рабочего времени приводит к установлению особого режима рабочего времени, т.е. способа чередования времени отдыха и времени работы, при котором увеличение продолжительности дневной смены приводит к уменьшению времени отдыха, ибо в сутках количество часов остается неизменным. Зачастую эта возможность порождает у работодателей желание вообще не предоставлять ежедневный, еженедельный отдых, но их продолжительность установлена так же четко, как и продолжительность ежедневной и еженедельной работы. Допускается лишь миграция времени отдыха либо времени работы в другие части учетного периода. Причем невозможность соблюдения установленной для данной категории работников продолжительности ежедневной или еженедельной работы должна быть обоснована фактами, т.е. до введения суммированного учета рабочего времени должны быть сделаны не только расчеты численности и занятости персонала, но и приведены объективные данные необходимости труда именно этой продолжительности.

2. Как ввести суммированный учет рабочего времени

Статья 104 ТК РФ гласит, что «порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка». И при буквальном применении данной нормы можно считать, что в правила внутреннего трудового распорядка (далее по тексту – ПВТР) вполне достаточно включить только упоминание о наличии суммированного учета рабочего времени. Но это не так.

Работодатель обязан нормативными локальными актами устанавливать все особенности трудовой деятельности на данном предприятии. Учету рабочего времени, регулированию режима работы законодателем уделяется особое внимание, потому что:

- это гарантии работнику в использовании его времени,

- налогообложение каждой из сторон трудовых отношений является источником пополнения бюджета,

- именно труд работника подлежит социальному страхованию. А труд, осуществляемый без переработок, всегда более производителен и менее травмоопасен.

Необходимость определения нормативными локальными актами работодателя (далее по тексту – НЛА) режима рабочего времени установлена трудовым законодательством для нормального рабочего времени, для сокращенной продолжительности рабочего времени, для неполного рабочего времени, для ненормированного рабочего дня и иных режимов работы. И именно совокупное законодательное требование отражения в НЛА действующих на предприятии режимов работы и необходимость полного и достоверного учета рабочего времени всех работников определяет включение в ПВТР всех режимов рабочего времени, всех условий его учета. Создание отдельного локального акта необходимо в сложных ситуациях, при наличии нескольких графиков работы, при иных особенностях учета рабочего времени. Важно помнить, что законодательно установлена обязательность указания в правилах внутреннего трудового распорядка действующих на предприятии режимов работы и способов учета рабочего времени, независимо есть ли на предприятии отдельный соответствующий локальный акт. Все изменения локального регулирования учета рабочего времени осуществляются с участием профсоюза (при его наличии).

Суммированный учет рабочего времени сопровождает трудовую деятельность по различным графикам работы. Работа по графику подлежит обязательному регулированию трудовым договором работника и НЛА работодателя, в том числе и правилами внутреннего трудового распорядка, со всеми особенностями актуализации текстов названных документов.

При установлении суммированного учета рабочего времени сведения о данном способе учета рабочего времени необходимо включить в тексты трудовых договоров тех работников, кому поручена соответствующая трудовая функция. Изменения условий трудового договора по инициативе работодателя вносятся порядком, установленным главой 12 Трудового кодекса Российской Федерации, с уведомлением работника о предстоящих изменениях определенных сторонами условий трудового договора, а также с уведомлением работника о причинах, вызвавших необходимость таких изменений, в письменной форме не позднее чем за два месяца до начала трудовой деятельности в измененных условиях.

Только сведения о суммированном учете рабочего времени, внесенные в:

- коллективный договор (при его наличии),

- правила внутреннего трудового распорядка,

- нормативные локальные акты (при необходимости),

- трудовой договор работника,

– позволяют работодателю считать, что суммированный учет рабочего времени на предприятии введен.

3. Как считать количество рабочего времени в пределах установленного учетного периода

Количество рабочего времени в течение всего установленного периода учета рабочего времени должно быть равно нормальной продолжительности. Нормальную продолжительность рабочего времени за весь учетный период каждый работодатель обязан определять самостоятельно, ибо Трудовой кодекс Российской Федерации установил только нормальную продолжительность рабочего времени в неделю – это 40 часов. Но недели в учетном периоде бывают разные: когда-то месяц начинается с пятницы или с иного рабочего дня, когда-то с выходного, когда- то в месяце случаются праздники и предпраздничные дни. А еще и сами месяцы могут различаться количеством дней.

Для обеспечения всех работников равным правом на нормальную продолжительность рабочего времени применяется Приказ Минздравсоцразвития РФ от 13.08.2009 N 588н “Об утверждении Порядка исчисления нормы рабочего времени на определенные календарные периоды времени (месяц, квартал, год) в зависимости от установленной продолжительности рабочего времени в неделю” (далее по тексту Приказ № 588). На основании Приказа № 588 каждым работодателем перед наступлением нового календарного года утверждается норма рабочего времени для всех режимов работы, так называемый производственный календарь.

При суммированном учете рабочего времени итоговое значение учтенного отработанного работником времени должно совпадать с итоговым значением рассчитанной нормы рабочего времени за установленный период учета.

Если работник увольняется, переводится или как-то еще до даты завершения периода учета меняет обязательные для включения в трудовой договор условия, расчет соблюдения, превышения, недоработки нормы рабочего времени производится исходя из нормальной продолжительности работы для всего отработанного периода (Письмо Минтруда России от 21.05.2019 N 14-2/ООГ-3606).

Следует помнить, что независимо от того, какой учет рабочего времени установлен в организации, сверхурочным считается ВСЕ время работы за пределами продолжительности рабочего дня (смены), установленной работнику его графиком.

4. Как оплачивать работу при суммированном учете рабочего времени

Оплата работы при суммированном учете рабочего времени зависит от четырех условий:

- соблюдение / несоблюдение продолжительности ежедневной работы;

- сохранение / изменение условий трудового договора;

- завершение/ продолжение учетного периода;

- фактически отработанное время.

Рассмотрим каждое из условий.

1. Соблюдение / несоблюдение продолжительности ежедневной работы определяет наличие или отсутствие сверхурочной работы за пределами установленной продолжительности ежедневной работы.

Если работник отработал большее количество рабочего времени, нежели длится его смена, рабочий день, то все время переработки уже считается сверхурочной работой с необходимостью повышенной оплаты.

2. Сохранение / изменение условий трудового договора определяет период подсчета сверхурочных.

Если работник продолжает работать в установленных условиях трудового договора, то подсчет сверхурочных не производится.

Если работник увольняется, переводится на другое рабочее место, изменяет условия трудового договора, касающиеся выполнения им трудовой функции и ее оплаты, то следует произвести расчет нормальной продолжительности рабочего времени за весь период с первого дня учета по дату увольнения или изменений (включительно) и соотнести полученный результат с результатом учета фактически отработанного времени (Письмо Минтруда России от 21.05.2019 N 14-2/ООГ-3606). В случае недоработки работником до нормы рабочего времени осуществляется оплата простоя по независящим от сторон трудового договора обстоятельствам, поскольку ни одна из сторон при установлении рассматриваемого способа учета рабочего времени не могла предположить возникновение причины досрочного подведения итогов продолжительности работы. В случае переработки работником сверх нормы рабочего времени осуществляется оплата сверхурочных. Если работник трудился в ночное время и (или) во время выходных и праздничных дней, то фактическая работа ночью и (или) выходные и праздничные дни также оплачивается в повышенном размере.

3. Завершение / продолжение учетного периода определяет величину оплаты труда. В случае незавершенного учетного периода выплата заработной платы осуществляется каждые полмесяца по факту отработанного времени, т.е. пропорционально отработанному рабочему времени.

В случае завершения учетного периода величина заработной платы будет определяться не только фактически отработанным временем, но и соблюдением (несоблюдением) нормальной продолжительности рабочего времени.

Если работник не выработал нормальную продолжительность рабочего времени, что случается по вине работодателя, составившего график работы работника и фактически лишившего работника положенного ему заработка, – согласно статье 157 ТК РФ «Время простоя по вине работодателя оплачивается в размере не менее двух третей средней заработной платы работника.».

Уменьшение работодателем в одностороннем порядке продолжительности рабочего времени, установленной трудовым договором, является нарушением трудового законодательства со всеми административными последствиями.

Если работник отработал времени больше, нежели установлено нормальной продолжительностью рабочего времени в учетный период, то данное время будет считаться сверхурочной работой и оплачивается соответственно.

Если график работы работника предусматривал необходимость выполнения работ в ночное время и (или) во время выходных и праздничных дней, то фактическую работу ночью и (или) выходные и праздничные дни также следует оплачивать в повышенном размере.

4. Фактически отработанное время определяет и величину оплаты праздничных дней, ночного времени, и оплату всех видов отпусков, периодов нетрудоспособности, в том числе и по беременности и родам, дни выполнения государственных или общественных обязанностей, выходные дни по уходу за ребенком-инвалидом, дни прохождения медицинского осмотра, диспансеризации, сдачи крови, дни отдыха доноров и другое. Предоставление всех видов отпусков, нетрудоспособность, дни выполнения государственных или общественных обязанностей, выходные дни по уходу за ребенком-инвалидом, дни прохождения медицинского осмотра, диспансеризации, сдачи крови, дни отдыха доноров и другое отсутствие на работе уменьшает норму рабочего времени учетного периода на соответствующее количество дней.

5. Какие правовые акты регулируют суммированный учет рабочего времени

В настоящее время при составлении графиков работы, при учете рабочего времени следует помнить о необходимости и особенностях применения правовых актов ведомственного регулирования и правовых актов советского периода правотворчества:

- Приказ Минтранса России от 20.08.2004 N 15 “Об утверждении Положения об особенностях режима рабочего времени и времени отдыха водителей автомобилей”;

- Письмо от 18 мая 1971 г. N 32т-669 Министерство здравоохранения РСФСР «Об упорядочении учета рабочего времени медицинского персонала учреждений здравоохранения»;

- Постановление Госкомтруда СССР, Секретариата ВЦСПС от 12.07.1963 N 201/17″Об утверждении Положения о рабочем времени и времени отдыха работников эксплуатационных предприятий и организаций Министерства связи СССР и министерств связи союзных республик”;

- “Положение о рабочем времени в лечебно-санитарных, ветеринарных и аптечных учреждениях, переведенных на непрерывную неделю” (утв. НКТ СССР 10.01.1931 N 9);

- Постановление НКТ СССР от 20.01.1930 N 18 “Правила о рабочем времени и отдыхе работников зрелищных предприятий и учреждений и предприятий кинопромышленности, перешедших на непрерывную производственную неделю”.

Они определяют до их отмены специфику учета рабочего времени отдельных предприятий. Мы не рассматривали в данной статье в силу их специфики.

Суммированный учет рабочего времени позволяет работодателю создать индивидуальные режимы работы, минимизировать привлечение работника к труду за пределами установленной продолжительности рабочего времени при условии выявления всех специфических особенностей труда работников и предприятия в целом.

При соблюдении несложных правил суммированный учет рабочего времени удобен и легок в работе, обеспечивает соблюдение практически всех требований трудового законодательства по учету труда и его оплате.

Агентское вознаграждение. Бухгалтерские проводки по услугам

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

- Агентский договор и его особенности

- Агентское вознаграждение в учете принципала и агента

- Примеры отражения сделок

Заключение коммерческих сделок через агентов – достаточно распространенная практика современного бизнеса. Бухгалтерский учет агентского вознаграждения отражает положения заключенного гражданско-правового договора с агентом. Структура бухгалтерских проводок должна быть выстроена таким образом, чтобы учесть все его нюансы. В статье мы рассмотрим наиболее важные корреспонденции счетов и приведем практические примеры по учету выплат агентам фирмы.

Агентский договор и его особенности

Стороны, подписывающие договор, именуются принципалом (заказчик услуг) и агентом. Бухгалтерский учет агентских договоров, в том числе и вознаграждений по нему, определяется следующими условиями:

- агент действует от имени себя самого или от имени принципала;

- принимает ли участие агент в расчетах;

- хранятся ли товары на складах агента;

- порядок исчисления вознаграждения (в виде процентов от сделки, фиксированная сумма, как часть сумм, полученных от третьих лиц, либо выплатой от принципала и пр.);

- порядок отчетности агента, состав отчетности, периодичность;

- иные значимые нюансы договора.

К договору разрабатывается и прилагается форма отчета агента перед заказчиком услуг. К этому первичному документу прилагается подтверждающая документация – на расходы, возмещаемые агенту и расчет его вознаграждения.

Агентская отчетность – важный фактор, определяющий договор и минимизирующий проблемные моменты по нему. На практике спорные ситуации могут возникать как между сторонами договора (вплоть до судебных исков), так и между фирмой и контролирующими органами в части подтверждения расчетов первичными документами.

Кроме отчета с приложениями, бухгалтер может работать со следующими документами:

- договора, акты, акты накладные – документы контрагента, если агент действует непосредственно от имени принципала (либо их копии, если от своего имени);

- счета-фактуры на вознаграждение агента.

Обратите внимание! Если агент – плательщик НДС, он обязан выставлять счета-фактуры, с начислением на них НДС (НК РФ, ст. 146, п. 1-1, ст. 156, п. 1). Такой порядок действует и в случаях, если товары, предмет купли-продажи, освобождены от НДС (НК РФ, ст. 149, п. 7). Существуют исключения из данного правила (НК РФ, ст. 156, п. 2), например, некоторые медтовары.

Агентское вознаграждение в учете принципала и агента

Вознаграждение агентов напрямую связано в БУ с получением денег, исчислением НДС, оплатой товара, поэтому проводки необходимо рассматривать в комплексе.

Основные схемы корреспонденции счетов у агента будут ниже.

Этот вариант применяется, когда агент работает непосредственно от заказчика. Он не владеет товаром, у него отсутствуют доходы (расходы) по сторонним ТМЦ (ПБУ 9/99):

- ДТ 51 — КТ 76 — поступили деньги от принципала для оплаты сделки (с учетом НДС и вознаграждения).

- ДТ 76 — КТ 90/1 — агентское вознаграждение отражено в учете.

- ДТ 90/3 — КТ 68/2 — НДС с вознаграждения.

- ДТ 60 — КТ 51 — оплачено контрагенту за МЦ для заказчика.

- ДТ 76 — КТ 60 — агентские расходы (возмещаемые) отражены в учете, с НДС.

Товары заказчика учитываются по забалансовому принципу — Д002. После отгрузки заказчику, МЦ списываются с К002.

Схема применяется агентом, при его действиях как посредника:

- ДТ 62 — КТ 76 — выручка согласно договору.

- ДТ 51- КТ 62 — покупатель перечислил деньги.

- ДТ 76 — КТ 51 — перечисление денег за реализованные ТМЦ заказчику (за вычетом вознаграждения).

- ДТ 62 — КТ 90/1 — вознаграждение агента отражено в учете.

- ДТ 90/3 КТ 68/2 — НДС на вознаграждение.

- ДТ 76 КТ 62 — к зачету вознаграждение агента.

Ведется забалансовый учет ТМЦ: Д004 – оприходование ТМЦ на продажу, К004 – списаны реализованные ценности. Учет заказчика услуг, принципала, отражает другую сторону той же сделки. Проводки сходны применяемыми по расчетам с поставщиками, но в них отражена еще и работа агента.

Схема применяется, если агент работает непосредственно от имени тех, кто заказал услуги:

- ДТ 76 — КТ 51 — деньги перечислены агенту на различные цели (покупка ТМЦ, возмещение расходов, вознаграждение).

- ДТ 41 — КТ 76 — товар закуплен через агента (такой же проводкой в стоимость товара добавляется вознаграждение, ТЗР).

- ДТ 19 — КТ 76 — НДС покупной стоимости товара (такой же проводкой учитывается НДС с вознаграждения, ТЗР).

- ДТ 68/2 КТ 19 — НДС на вычет.

Так отражаются операции, если агент работает как посредник в сделке:

- ДТ 51 — КТ 62 — получены деньги от агента (полученные от покупателя).

- ДТ 62 — КТ 90/1 — учтена выручка от агента (по отчету).

- ДТ 90/3 КТ 68/2 — НДС на выручку.

- Д20 (или иной «затратный» счет) — К76 — вознаграждение агента учтено.

- ДТ 19 — КТ 76 — НДС на вознаграждение учтено.

- ДТ 68/2 — КТ19 — НДС, вычет.

- ДТ 90/2 — КТ 20 (иной «затратный» счет) — списаны затраты по услугам агента.

- ДТ 76 — КТ 62 — вознаграждение агента к зачету.

Вопрос: Как отразить в учете организации-агента операции по приобретению недвижимости (здания) для принципала, если по условиям договора агент действует от своего имени, участвует в расчетах и получает агентское вознаграждение на условиях 100%-ной предоплаты?

Посмотреть ответ

Примеры отражения сделок

На практике могут использоваться различные варианты приведенных корреспонденций счетов. Рассмотрим некоторые примеры таких сделок и отражение операций в БУ.

Пример 1 (учет у заказчика)

Компания «Грани» производит изделия из камня. Компания «Меркурий» привлекает для нее клиентов согласно договору ГПХ, вознаграждение – 6% от реализации. По итогам месяца оплата изделия составила 150 000 руб., себестоимость изделий — 100 000 руб.

Вознаграждение агенту в затратах:

- 150 000*6% — (150 000*6% *20%) = 7200,00 руб. Д 20 — К 76 — 7200,00.

- 7200 *20% = 1440,00 — начислен НДС с вознаграждения. Д 19 — К 76 — 1440,00.

- Д 68/2 — К 19 — 1440,00 — принят к вычету НДС с вознаграждения.

- Д 90 — К 20 — 100 000,00 — списана с/ть изделий (в т.ч. и затраты по агентским услугам).

Агентское вознаграждение в расчетах с агентом: 150000*6% = 9000 руб. Доход за вычетом вознаграждения: 150 000 — 9000 = 141000,00 руб. Д 51 — К 62 — 141 000,00 — поступил доход за вычетом вознаграждения. Д 76 — К 62 — 9000,00 — вознаграждение зачтено в счет оплаты от покупателя.

Пример 2 (учет у агента)

Компания «Меркурий» за вознаграждение 5% от проданного (расчет по оплате) товара реализует продукцию компании «Друг» — приспособления для животных. За месяц было отгружено товара на 100 000 руб., в том числе НДС — 16 666,67 руб.

Продано товара на 75 000 руб., в том числе НДС — 12500 руб. Оплата товара — 70 000 руб., в том числе НДС — 11666,67 руб. Затраты агента 250 руб.

- Д 004 — 100 000,00 — товар принят на хранение.

- Д 62 — К 76, К 004 — 75 000,00 — продан товар.

- Д 51 — К 62 — 70000,00 — оплачен товар.

- Д 76 — К 76 (по субсчетам) 70000,00 — отчет заказчику за проданный товар.

- 70000*5% = 3500 руб. Д 76 — К 90/1 — 3500,00 — начислено вознаграждение.

- Д 76 — К 76 — 3500,00 — удержано вознаграждение из дохода по продажам.

- Д 90 — К 68/ндс — 583,33 — НДС в вознаграждении.

- 3500 — 583,33 — 250 = 2666,67 руб. — прибыль агента. Д 90 — К 99/9 — 2666,67.

- 70 000 — 3500 = 66500 руб. выручка за минусом вознаграждения. Д 76 — К 51 — 66500,00 перечисление выручки заказчику услуг.

Вопрос: Организация (принципал) заключила агентский договор с гражданином РФ (не является ИП), который от имени и за счет принципала оказывает на основании доверенности услуги по поиску покупателей на территории Китая. Каков порядок обложения агентского вознаграждения НДФЛ и страховыми взносами?

Посмотреть ответ

Тезисно

Бухучет расчетов между принципалом и агентом зависит от договорных условий. Отчет агента составляет основу бухгалтерской документации по сделкам. БУ ведется на счетах по расчетам контрагентами – 76, 62, с применением забалансовых счетов 002, 004, а также стандартных счетов учета доходов, НДС, денежных средств.

Инструкция: как учитывать продажи через агентов в «1С»

Автор: Анастасия Миненко, бухгалтер-консультант Линии Консультаций «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», сентябрь 2022

Бывает, проще и выгоднее найти агента, который будет заниматься продажей и распространением товаров и услуг, чем открывать собственный офис или запускать франшизу в других частях страны. Рассмотрим два кейса: реализация услуг и реализация товаров через агента. Все на примере «1С:Бухгалтерия предприятия 8», ред. 3.0.

Как работает агентский договор

По агентскому договору принципал поручает агенту, выполнить работы, услуги, что-то купить или продать за агентское вознаграждение. При этом все юридические и иные действия агент совершает от своего имени, но за счет главной стороны либо от имени и за счет главной стороны.

Агент после продажи обязан представить принципалу отчет с приложением документов, которые подтверждают расходы, произведенные за организацию-наемника.

Необходимые настройки в программе

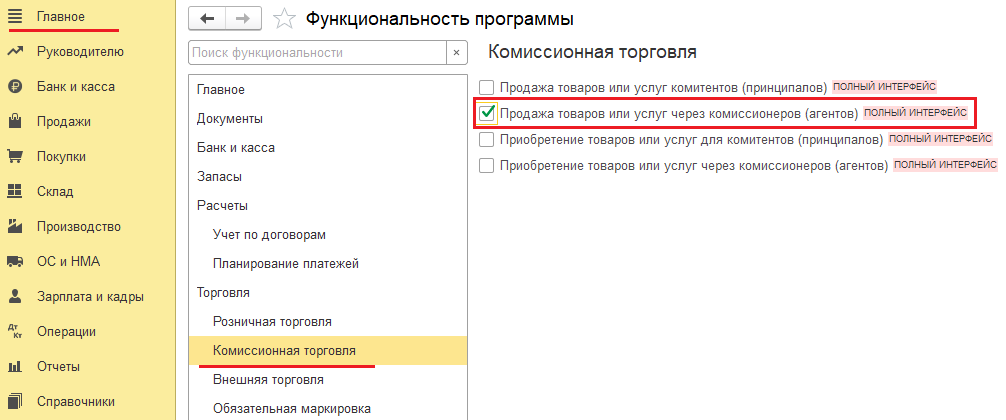

Чтобы отражать в программе реализацию товаров или услуг через агента, выполните начальную настройку программы (раздел «Главное» — «Функциональность» — «Комиссионная торговля») .

Устанавливаем галочку «Продажа товаров или услуг через комиссионеров (агентов)», после чего у нас появляется возможность заключить договор с агентом на продажу нашей продукции и услуг, а в разделе «Продажа» появляется документ «Отчет комиссионера (агента) о продаже».

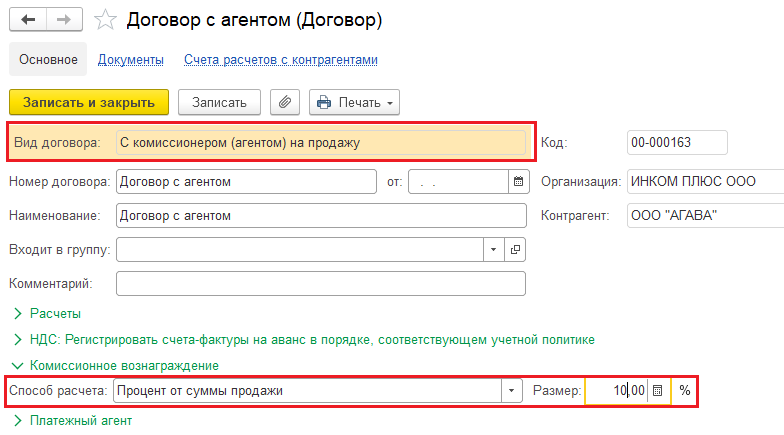

Кейс № 1. Реализация услуг через агента

Создаем в программе агентский договор с посредником, выбрав вид договора «С комиссионером (агентом) на продажу». Сразу укажите способ расчета агентского вознаграждения.

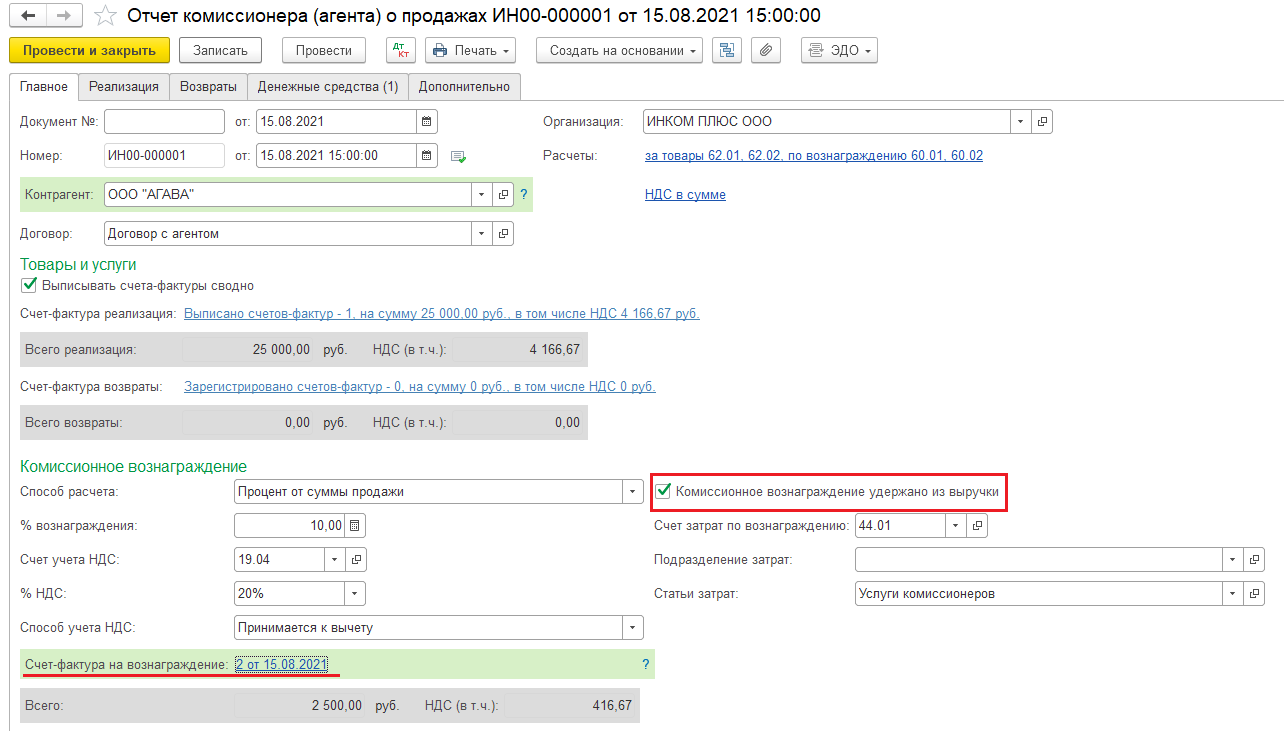

Чтобы провести реализацию услуг принципала и начисление НДС с реализации, в программе есть документ «Отчет комиссионера (агента) о продажах». Найдете его в разделе «Продажи» по гиперссылке на панели навигации «Отчеты комиссионеров о продажах». Этим же документом начисляем агентское вознаграждение и удерживаем его из выручки принципала.

На вкладке «Главное» заполните все необходимые данные:

договор с агентом на продажу;

способ расчета агентского вознаграждения (заполняется автоматически из условий договора; если оплата посреднику будет удерживаться из выручки, проставить соответствующий флажок);

ставка НДС по вознаграждению комиссионера (20 %);

зарегистрировать счет-фактуру на вознаграждение агента;

заполнить «Счет затрат» и «Статью затрат» для точного указания, каким образом будет учитываться исчисленная сумма вознаграждения.

На закладке «Реализация» в верхней части документа в таблице покупателей заполняем третьих лиц, которым агент реализовал услуги принципала. В нижней части – наименование, количество и стоимость услуг, проданных принципалом через агента, а также агентское вознаграждение.

На закладке «Денежные средства» заполняем данные об оплате, полученной от покупателей за услуги принципала на основании отчета агента.

После того, как запишите и проведете документ, программа автоматически создаст счета-фактуры, выставляемые принципалом агенту, учтет агентское вознаграждение в расходах организации-принципала. Остается только отразить поступление оплаты от агента за реализованные услуги за вычетом вознаграждения. Просмотреть задолженность агента после удержания агентского вознаграждения можно, воспользовавшись отчетом Оборотно-сальдовая ведомость по счету 62.01.

Чтобы взять к вычету НДС с агентского вознаграждения, в «Отчете комиссионера (агента) на продажу» регистрируется полученный на поступление счет-фактура. Если ведете раздельный учет НДС, вычет отражайте регламентным документом «Формирование книги покупок» (раздел «Операции» – «Регламентные операции по НДС» – создать «Формирование записей книги покупок»). В противном случае в счете-фактуре проставьте флажок «Отразить вычет НДС в книге покупок».

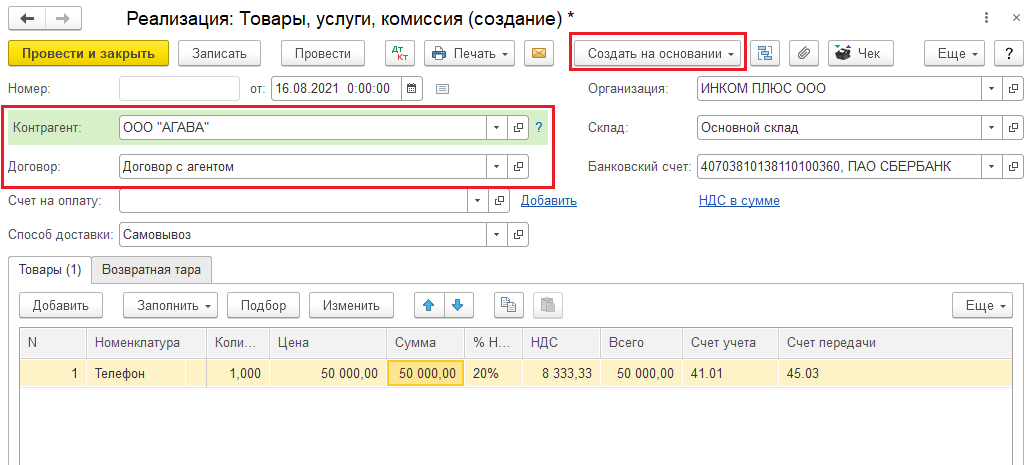

Кейс № 2. Реализация товаров через агента

Для начала нам нужно отразить факт передачи товаров посреднику для продажи. Для этого оформляем документ «Реализация: товары, услуги, комиссия». В полях «Контрагент» и «Договор» указываем нашего агента и договор, заключенный с ним. Заполняем табличную часть продукцией, которая реализуется. При проведении документа товары со склада спишутся на 45 счет «Товары отгруженные».

На основании этого документа регистрируем «Отчет комиссионера (агента) о продажах». Документ будет автоматически заполнен товарами, которые передали на комиссию, как в примере выше.

После проведения документа отражаем поступление выручки от продажи товаров за вычетом агентского вознаграждения.

Вычет по НДС отражаем так же, как при реализации услуг.