Долевое участие в строительстве в 2022 году

![]()

![]()

![]()

![]()

Если вы хотите купить квартиру в новостройке, то застройщик предложит вам заключить и зарегистрировать в Регпалате договор долевого участия (ДДУ) в строительстве. Когда сделка состоялась, покупатель становится собственником доли в будущем доме. Эта доля, которая пока лишь существует на бумаге, превратится в одну из квартир.

Тема долевого участия в 2022 году неразрывно связана с эскроу-счетами. Через них проходит подавляющее большинство продаж новой недвижимости. Рассказываем подробно о всех аспектах.

Как называется закон о долевом участии в строительстве

Вопросы долевого строительства в России регулирует закон с длинным названием «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» от 30.12.2004 N 214-ФЗ.

В него неоднократно вносили изменения. Руководствоваться следует последней действующей редакцией. На текущий момент это 30 декабря 2022 года.

Что такое счета эскроу и как они защищают участников долевого строительства

С 1 июля 2019 года застройщики могут возводить жилье только на банковские кредиты — это называется проектное финансирование. Или на собственные средства, если они есть. Деньги граждан в стройку вкладывать больше нельзя.

Как же тогда купить новостройку? Это по-прежнему можно сделать хоть на этапе котлована. Но ваши деньги застройщик взять себе не может, а обязан положить на специальный счет в банке — эскроу. Там они будут находиться до тех пор, пока компания полностью не получит разрешения на ввод дома в эксплуатацию.

Деньги покупателя в этом случае выступают как бы и его страховкой. Не будет дома — хотя бы вернут деньги. Но такое маловероятно. Поскольку есть еще вторая часть уравнения: застройщик с не очень устойчивым финансовым положением вряд ли получит банковское проектное финансирование, и, соответственно, вряд ли сможет начать стройку.

— Долевое строительство — это риски. Все понимают, что стройка — дело затратное, большие сроки. Стопроцентной гарантии не даст ни один застройщик, банк и страховая. Однако у дольщиков есть возможность вернуть деньги, если что-то пойдет не так. Раньше возврат средств проходил с большими трудностями и далеко не всем удавалось получить обратно всю сумму, — объясняет юрист, гендиректор компании «Полезные люди» Юрий Паршиков.

Если строительство дома остановится

Тут перспективы зависят от того, по каким правилам работал застройщик и что служит гарантией ваших прав в случае его банкротства.

1. Ваши деньги, уплаченные застройщику, лежат на счету эскроу.

Тут все просто: если обанкротится застройщик, вам вернут всю эту сумму.

Если же вдруг обанкротится банк, в котором открыт эскроу-счет, или у него отнимут лицензию, деньги тоже вернут. Но в размере не более 10 млн рублей. Расплачиваться в такой ситуации с вами будет Агентство по страхованию вкладов. Как и в случае с обычными банковскими вкладами.

2. Счетов эскроу не было, был заключен старый договор долевого участия. Но застройщик уплачивал взносы в Фонд защиты прав дольщиков.

Хотя это еще старая схема, она достаточно неплохо защищает дольщиков. Возможны два варианта: либо стройка будет завершена за счет отчислений в фонд, либо из этих средств дольщики получат денежную компенсацию. Что выбрать, должно решить собрание дольщиков (обычно выбирают достройку).

3. Схема старая, но отчисления в Фонд дольщиков не делались, ответственность застройщика была застрахована как-то еще.

Наиболее проблемный вариант, поскольку, как многократно было доказано на практике, со страховыми компаниями, где была застрахована ответственность обанкротившегося застройщика, почему-то тоже почти всегда что-то случается.

Впрочем, как показал опыт подмосковной Urban Group, если «грохнулся» крупный застройщик, власти стараются через Фонд дольщиков помочь всем обманутым клиентам — и тем, по договорам которых отчисления в фонд делались, и по которым не делались. Недостающие деньги выделяются из федерального и регионального бюджета.

Но надеяться на это лучше все-таки не надо — вариант три самый ненадежный.

Как закон о долевом участие через счета эскроу повлиял на цены

Когда нововведение анонсировали, некоторые эксперты пророчили серьезный рост цен на недвижимость. Самые пессимистичные прогнозы заключались в полном коллапсе сферы жилищного строительства. Якобы слабые игроки уйдут, так как не потянут банковские кредиты. Сильные компании захватят рынок и станут диктовать условия.

С момента принятия нового закона прошло уже несколько лет, а новые ЖК продолжают появляться по всей стране.

— Рынок недвижимости крайне остро реагирует на любые изменения. Даже если они напрямую не касаются строительства. Сказать однозначно, что новые правила негативно повлияли на ситуацию, нельзя. В последнее время множество других факторов сказались на состоянии экономики. Разумеется, рынок стал более структурирован и определен. Это, скорее, преимущество. Что касается цен, здесь рост определяется сезонностью и покупательской способностью населения, нежели амбициями застройщиков, — объясняет Юрий Паршиков.

О ДДУ (договоре долевого участия)

Покупка квартиры на этапе ее строительства выгодна для покупателя и застройщика. Покупатель получает возможность приобрести современное жилье по хорошей стоимости, застройщик полностью возместит затраты на строительство после введения дома в эксплуатацию. При отсутствии у застройщика собственных средств для строительства, он может обратиться в банк, который профинансирует расходы девелопера по согласованному бюджету проекта.

Покупка квартиры на этапе ее строительства выгодна для покупателя и застройщика. Покупатель получает возможность приобрести современное жилье по хорошей стоимости, застройщик полностью возместит затраты на строительство после введения дома в эксплуатацию. При отсутствии у застройщика собственных средств для строительства, он может обратиться в банк, который профинансирует расходы девелопера по согласованному бюджету проекта.

- Что такое ДДУ

- Договор долевого участия по ФЗ 214

- Плюсы и минусы, риски ДДУ

- Покупка квартиры по договору долевого участия

- Как проверить ДДУ и застройщика

- Составляем договор ДДУ – на что обратить внимание

- Регистрация в Росреестре

- Дальнейший план действий

- Подводные камни

- Банкротство застройщика при ДДУ

- Банкротство банка

- Участие в сделке заемных средств

- Меры предосторожности

- FAQ

- Вместо вывода

Раньше при долевом строительстве были возможны мошеннические действия, в результате которых покупатель оставался без денег и квартиры. С 2019 года законодательно установлен новый порядок. Теперь договор долевого участия полностью защищает покупателя от недобросовестных застройщиков.

Что такое ДДУ

Договор долевого участия (ДДУ) – это договор между покупателем и застройщиком о приобретении квартиры в строящемся доме. Покупатель вкладывает деньги, а застройщик строит дом. После сдачи его в эксплуатацию дольщик получает квартиру в соответствии с уплаченными взносами.

В договоре ДДУ две стороны:

- Застройщик – компания, осуществляющая строительство многоквартирного дома.

- Дольщик – покупатель квартиры.

На этапе строительства приобрести можно отдельную квартиру, комнату, нежилое помещение.

Договор долевого участия по ФЗ 214

В 2004 году был принят ФЗ № 214, в котором определено, что такое ДДУ, какие обязательства несут застройщик и покупатель, меры в воздействия при невыполнении условий договора.

Согласно договору, застройщик принимает на себя обязательство построить дом за счет собственных или иных средств и после его сдачи передать покупателю его долю в виде объекта недвижимости. Участник долевого строительства обязуется уплатить за объект установленную в договоре сумму и принять его после ввода дома в эксплуатацию.

Договор подлежит обязательной государственной регистрации в Госреестре и вступает в силу после прохождения процедуры. Законом предусматривается возможность заключения договора в электронной форме, при условии подписания его сторонами усиленной квалифицированной электронной подписью.

В 2019 году был принят закон № 151-ФЗ, который изменил порядок участия в долевом строительстве многоквартирных домов. Новая модель подразумевает использование экскроу-счетов.

Теперь плательщик осуществляет платежи за квартиру в строящемся доме не застройщику, а на отдельный счет в банке, где они депонируются до завершения строительства. Воспользоваться деньгами застройщик сможет только после сдачи дома в эксплуатацию. Если застройщик нарушает условия договора, не соблюдает сроки строительства, плательщик сможет забрать деньги со счета и расторгнуть договор.

Плюсы и минусы, риски ДДУ

Несмотря на то, что деньги покупателя защищены эксроу-счетами, приобретение жилья по схеме долевого участия несет повышенные риски, чем при покупке готового объекта. Например, застройщик может обанкротиться, не сдать дом в эксплуатацию в срок или у банка, где хранятся деньги, отберут лицензию. Однако плюсы нового порядка долевого строительства минимизируют возможные риски.

Какие преимущества ДДУ:

- Если застройщик не выполняет принятые обязательства, покупатель сможет вернуть деньги.

- Деньги на счете покупателя застрахованы в АСВ.

- Договор регистрируется в Росреестре, поэтому полностью исключаются двойные сделки.

- Стоимость квартир по ДДУ ниже, чем по готовым объектам.

- Если дом не сдан в срок, застройщик обязан выплатить неустойку по ДДУ.

- Наличие у застройщика гарантийных обязательств.

На ряду с плюсами, у такого способа приобретения квартиры есть и минусы:

- Покупателю придется пока дом не сдан в эксплуатацию арендовать жилье, это увеличит нагрузку на семейный бюджет.

- Если на покупку квартиры оформлен кредит, потребуется его ежемесячно выплачивать.

- При ипотеке будут дополнительные расходы по страхованию ответственности.

Покупка квартиры по договору долевого участия

Что потребуется для заключения ДДУ: паспорта будущих собственников, нотариально заверенное согласие супруги/га на сделку, деньги на первоначальный взнос.

Порядок приобретения объекта недвижимости по ДДУ состоит из нескольких этапов.

- Выбрать застройщика, объект строительства, квартиру.

- Выбрать банк, где будет открыт экскроу-счет. Лучшим вариантом является кредитная организация, которая осуществляет финансирование застройщика.

- Заключить договор с застройщиком.

- Внести первоначальный взнос или обеспечительный платеж.

- Документ передается на регистрацию в Росреестр.

Если покупатель приобретает квартиру за счет заемных средств, потребуется после подбора объекта недвижимости выбрать банк-кредитор, подать заявку и получить предварительное одобрение сделки.

Как проверить ДДУ и застройщика

Для этого проверяются: репутация компании, наличие судебных разбирательств, опыт в строительстве. Информацию можно взять на сайте застройщика, из официальных источников. Например, проверить можно на сайтах ФНС, ЕФР о банкротстве, электронной картотеки.

Составляем договор ДДУ – на что обратить внимание

Обычно договор ДДУ заключается в стандартной форме, но на следующие пункты следует обратить особое внимание:

- Сколько будет стоить квартира, какие есть дополнительные платежи.

- Срок ввода дома в эксплуатацию и передачи квартиры в собственность.

- Какой порядок расчетов в случае изменения площади объекта.

- Порядок предъявления претензий.

- В каких случаях можно расторгнуть договор.

- Расчет неустойки по ДДУ за несвоевременное исполнение обязательств.

При подписании договора обязательно следует проверить полномочия лица, подписывающего документ со стороны застройщика.

Регистрация в Росреестре

В Росреестр потребуются все документы сделки: паспорта участвующих лиц, доверенности, учредительные документы застройщика, документы на строящийся дом, ДДУ, договор залога прав на недвижимость (если в сделке принимают участие заемные средства), квитанция об оплате госпошлины.

Договор будет зарегистрирован в течение 7–9 дней в зависимости от способа подачи заявления.

Дальнейший план действий

После получения договора с регистрации нужно выполнять обязательства по договору и ждать срока оформления квартиры в собственность.

Подводные камни

Сделка имеет нюансы, которые нужно обязательно просчитывать на этапе принятия решения о приобретении квартиры по ДДУ.

Банкротство застройщика при ДДУ

В этом случае покупатель защищен, его средства находятся на отдельном экскроу-счете. Он получит их в полном объеме, без потерь.

Банкротство банка

С этой стороны покупатель также защищен. В пределах 10 млн руб. средства застрахованы в АСВ, поэтому при банкротстве банка вкладчик не пострадает.

Участие в сделке заемных средств

Если покупатель оформил кредит по договору ДДУ, это обязательно должно быть отражено в договоре, договор залога прав на недвижимость подлежит также регистрации в Росреестре. Если заемщик не выполняет обязательства перед банком, он вправе наложить взыскание на заложенные права владения объектом.

Меры предосторожности

Чтобы минимизировать риски, внимательно читайте договор ДДУ и другие документы, на которые ставите подпись. Следите за строительством дома.

Что означает переуступка прав по ДДУ?

Продажа квартиры по переуступке прав по ДДУ возможна в случае, если права на объекты недвижимости были выкуплены третьей стороной (инвестором). Он переуступает их покупателям за небольшой процент.

Можно ли расторгнуть договор ДДУ?

Договор ДДУ может быть расторгнут по обоюдному решению сторон или в одностороннем порядке. Покупатель может расторгнуть договору в таких случаях: когда застройщик не соблюдает сроки введения дома в эксплуатацию и задержка составляет более 2 месяцев; при нарушении требований по качеству; если компания отказывается устранять недостатки, которые не позволяют въехать в квартиру для жительства. Договором могут быть предусмотрены и другие случаи. Застройщик расторгает договор в одностороннем порядке, если покупатель задерживает оплату более чем на 2 месяца.

Что такое электронная регистрация ДДУ?

Это способ отправки документов на регистрацию в Росреестр электронным путем. В этом случае не потребуется посещать МФЦ, готовить бумажные документы, сроки регистрации сокращаются в 2 раза. Госпошлина оплачивается онлайн.

Услугу предлагают специальные интернет-платформы для регистрации всех сделок с недвижимостью. Они же занимаются подготовкой договоров ДДУ.

Порядок покупки квартиры в новостройке в ипотеку

Купить квартиру в новостройке – значит, приобрести современное жилье, которое прослужит еще не одно поколение. Но так ли просто оформить на него ипотеку? Разбираемся в нашем материале.

- Финансовая подготовка

- Начальный взнос

- Оценка возможностей

- Оценка параметров ипотеки

- Выбор способа покупки квартиры

- По договору купли-продажи

- По ДДУ

- Выбор банка

- Оформление кредитного договора

- Приемка квартиры

- Оформление права собственности

- Получение налогового вычета

Женя жила на съемной квартире с тех пор, как покинула университетское общежитие. В ее планах было накопить деньги на первый взнос по ипотеке.

Но внезапно случайная ссора с соседкой по квартире вылилась в настоящую бытовую войну. Порча имущества, шумные посиделки до поздней ночи, запугивание питомца, который даже начал болеть от стресса – всё это Женя терпела несколько месяцев.

Девушка поняла, что нужно арендовать новое помещение. Но однажды по пути на работу она заметила красивый дом – аккуратную новенькую многоэтажку персикового цвета. И девушка поняла, что лучше собственного жилья нет ничего, а значит, пришло время брать ипотеку.

Финансовая подготовка

Прежде всего нужно оценить свои возможности. Первая серьезная трата, которая предстоит, это первоначальный взнос. Как правило, она составляет 10-15% от общей суммы по ипотеке. Существует определенный порядок, которому нужно следовать, чтобы оформить ипотеку в новостройке, и расчет возможностей бюджета – главный этап.

Начальный взнос

А если денег нет совсем? Первоначальный взнос – проблема, которая всегда встает перед будущим владельцем недвижимости.

Существует несколько способов ее решения:

Не влезая в долги и авантюры, ограничивая себя в излишествах, можно откладывать кровно заработанные деньги несколько лет. Да, кому-то это может показаться долгим процессом. Но никто не станет отрицать, что это самый надежный и доступный вариант.

- Использовать субсидии и маткапитал.

Молодым родителям и многодетным семьям государство предлагает финансовую поддержку в виде целевых выплат. Можно воспользоваться только субсидией, оставив капитал на получение образования, или применить все сразу.

- Взять потребительский кредит.

Самый частый и быстрый вариант, поскольку в процессе рассмотрения заявки банки анализируют все данные о клиенте и сразу выдают нужную сумму денег. Самое важное для них – это кредитная история и уровень дохода.

Оценка возможностей

Если вы собираетесь приобрести квартиру, то честно оцените свои возможности. Уровень дохода, нынешние кредиты и то, насколько надежно предприятие, в котором вы сейчас работаете и получаете зарплату.

Изучите все ваши расходы: к примеру, банки рассматривают детей как финансовые затраты. При этом питомцы тоже нуждаются в заботе и уходе, и обычно это стоит немало.

Банки выдают ипотеки так, чтобы ежемесячные выплаты составляли 40-50% от доходов. Но если вы привыкли к определенному уровню жизни, то придется решить – что важнее. Имейте в виду: чем меньшую сумму вы будете перечислять в счет долга, тем дольше это будет длиться.

Подумайте о том, от чего вы можете отказаться: возможно, придется попрощаться с ежедневным кофе из элитной кофейни или с абонементом в спортзал, в который вы все равно ходите через раз.

Женин чихуахуа – диабетик, поэтому нуждается в постоянном лечении. Она понимает, что можно продлить срок выплаты на пять лет. Тогда ежемесячные выплаты будут ниже, и она сможет предоставить своему любимцу должный уход.

Оценка параметров ипотеки

Разные банки предлагают свои условия по ипотеке. Во многом они схожи между собой, поскольку основные условия обусловлены законом.

Вам нужно оценить условия ипотеки по нескольким параметрам:

- Процентная ставка.

- Размер первоначального взноса.

- Требования к недвижимости.

- Требования к заемщику.

Самыми строгими могут быть требования к заемщику: возраст от 18 лет, но последняя выплата по ипотеке должна произойти до 65-летнего юбилея; заемщик должен проработать в надежной компании от трех месяцев на момент взятия займа и т.п.

К квартирам требования намного ниже, так как новостройки считаются более надежным жильем, чем вторичное.

Выбор способа покупки квартиры

Способов покупки жилого помещения всего два, и выбор нужно делать исходя из своих нужд.

По договору купли-продажи

Если у вас есть деньги, но не время, можно купить уже готовую квартиру и заключить договор купли-продажи (ДКП). Срок: от нескольких недель до нескольких месяцев.

По ДДУ

Если у вас есть время, но не деньги, можно рассмотреть вариант с покупкой квартиры в еще строящемся доме. Владение будущей недвижимостью подтверждается ДДУ (договор долевого участия).

В таком случае его стоимость будет ниже, но придется ждать несколько лет. Это удобно, если вы, например, пока живете с родителями, но вам хотелось бы в будущем переехать в собственное жилье.

У каждого способа есть ряд плюсов и минусов:

| ДКП | ДДУ | |

| Можно ли въехать сразу? | Да. | Нет. |

| Какая стоимость? | Выше. | Ниже. |

| Какая надежность? | Вы сразу видите, что приобретаете. | В худшем случае застройщик возьмет деньги и не закончит строить здание, а вы пополните ряды обманутых дольщиков. |

Женя задумалась: возможно, стоит потерпеть соседку еще чуть-чуть и купить квартиру в доме на стадии котлована? Ведь тогда ипотека обойдется намного дешевле. Девушка решила все еще раз обдумать.

«Арендная плата за два года не сможет перекрыть выгоду по покупке такой квартиры. Возможно, стоит попробовать», – думала Женя.

Но когда она увидела, что соседка не успокаивается и придумывает все новые способы мести, то поняла, что к арендной плате нужно будет прибавлять деньги на психолога. А этого уже никакая скидка по ипотеке не выдержит.

Выбор банка

Выбор партнера по ипотеке, который предоставит кредит, основывается на трех параметрах:

- надежность;

- подходящие условия;

- процент по ипотеке и первый взнос.

У каждого банка эти требования не сильно отличаются. Кому-то достаточно, чтобы клиент проработал на нынешнем месте три месяца, кому-то – обязательно год. Кто-то предлагает 12% годовых, а кто-то все 16%.

От этих мелочей зависит ваше спокойствие и финансовый успех. Например, 9% и 11% годовых отличаются не сильно, но в будущем, возможно, на сэкономленные деньги вы сможете сделать ремонт в одной комнате.

У банков есть требования и к самим квартирам. Они не принципиальны, если вы еще не знаете, где хотите жить. В этом случае вам просто нужно искать место, которое подходит по банковским условиям. Последние, как правило, не вызывают проблем.

Оформление кредитного договора

Итак, вы выбрали банк, определились с квартирой, оставили заявку, и вот вам уже одобрили ипотеку. Следующий шаг – заключение договора.

На этом этапе стоит обсудить с кредитором следующие параметры:

- Возможность досрочного закрытия кредитного договора.

Даже если сейчас кажется, что вы ни за что не сможете закрыть ипотеку раньше срока, стоит оставить этот «путь к отступлению».

Пусть это не всегда выгодно финансовым учреждениям, но в будущем вы можете рефинансировать ипотеку, выиграть в лотерею или переехать в другое место, а квартиру просто продать.

- Условия изменения кредитной ставки.

Полезно знать, даже если вы уверены в банке-кредиторе. В случае, если ставка изменится без вашего ведома, вы будете осведомлены, как поступить, и какая из сторон права.

- График платежей.

Его полезно иметь в виду, чтобы не пропустить выплату по невнимательности. Договор обязательно нужно прочитать – он может служить полноценной инструкцией к ипотеке.

Приемка квартиры

Женя пришла осматривать возможную собственность. Она была уверена, что как только увидит свою квартиру, то будет прыгать от счастья. Но стоило ей войти в помещение, как она сразу заметила большое пятно на обоях.

Делать ремонт за свой счет не придется. Для того и придуман процесс приемки недвижимости. Каждый недочет исправляет застройщик.

Для этого управляющий составляет акт о дефектах и выдает его клиенту. Когда квартира будет в порядке, покупатель может ее принимать.

Может случиться так, что вы подписали все бумаги, и уже после этого нашли недочеты, которые теперь придется исправлять за свой счет. Чтобы избежать подобных ситуаций, составьте пошаговый план проверки всех комнат, углов, плинтусов и прочих мелочей.

Оформление права собственности

Это один из самых простых этапов в оформлении ипотеки. После того, как вы внесли деньги и получили документ о приобретении недвижимости, нужно сходить в МФЦ, чтобы нотариально заверить владение квартирой.

Единственный нюанс: после того, как регистрация о переходе прав будет передана в Росреестр, в ваши документы на право владения внесут пометку о том, что недвижимость находится в залоге. Так будет до тех пор, пока вы не выплатите ипотеку.

Получение налогового вычета

Каждый официально трудоустроенный гражданин нашей страны может вернуть деньги за лечение, обучение и проч. в размере 13% от потраченной суммы. Возврат оформляют через налоговую или работодателя.

Какие копии нужны для получения налогового вычета:

- Чеки и квитанции по оплате;

- Акт о передаче собственности;

- ДКП или ДДУ;

- Выписка из ЕГРН.

Если квартира полностью готова, то вы можете переезжать и наслаждаться жизнью, свободной от арендодателей.

Как в 2022 году зарегистрировать в собственность квартиру в новостройке

Здравствуйте. Что по договору долевого участия, что по договору переуступки прав, что по договору паенакопления (участии/вступлении в ЖСК), квартира в собственность регистрируется одинаково. Поэтому моя инструкция подходит в большинстве случаев.

Согласно ст. 219 ГК РФ, только после регистрации права собственности на квартиру можно считаться ее полноправным владельцем. А то многие считают, что для этого хватает просто купить квартиру у застройщика и иметь ключи.

- Этап №1 — Уточнить у застройщика можно ли начать оформление собственности

- Этап №2 — Собрать необходимые документы

- Этап №3 — Подать документы для регистрации права собственности

Этап №1 — Уточнить у застройщика можно ли начать оформление собственности

Если застройщик оповестил о том, что квартиру можно оформить в собственность — переходите к этапу №2 про подготовку документов. Обычно застройщик оповещает об этом по телефону, по смс или на своем сайте/форуме. Если застройщик еще не оповестил, уточняте у него следующее:

- Застройщик оформил у районной Администрации разрешение ввода дома в эксплуатацию.

- Районная администрация поставила дом на кадастровый учет в Росреестре.

- Застройщик составил протокол на распределение жилой и коммерческой недвижимости.

- Застройщик оформил технический паспорт на весь дом в БТИ (Бюро Технической инвентаризации).

- Районная администрация присвоила почтовый адрес дому.

- Застройщик оформил передаточный акт в Государственной архитектурно-строительной организации.

Если все эти действия выполнены, можно приступать к оформлению прав собственности. Переходите на этап №2.

Этап №2 — подготовить документы

Квартира регистрируется только на тех дольщиков, которые указаны в договоре основания.

-

Договор основания;

Это договор, который гражданин подписал с Застройщиком. По нему Застройщик обязуется передать ему квартиру в построенном многоквартирном доме. Договором основания может быть договор долевого участия (ДДУ), договор переуступки прав требования, договор жилищно-строительного кооператива (ЖСК) и т.п. Нужны оригиналы договора от каждого дольщика/инвестора. Если есть какие-либо дополнительные соглашения к договору, то их тоже нужно приложить.

Если нужна бесплатная юридическая консультация, напишите онлайн юристу справа или позвоните по телефонам (круглосуточно и без выходных для всех регионов РФ): 8 (499) 938-45-78 — Москва и обл.; 8 (812) 425-62-89 — Санкт-Петербург и обл.; 8 (800) 350-24-83 — все регионы РФ.

Акт приема-передачи;

Этот документ дольщики подписывают после осмотра квартиры. Количество оригиналов должно быть равно количеству дольщиков + один. Например, если два дольщика, то нужно три оригинала акта. Дополнительный оригинал можно запросить у застройщика или заверить копию у нотариуса.

Ипотечный договор, если квартира куплена с помощью ипотеки;

Дополнительно: Если в ипотечном договоре или договоре основания написано, что зарегистрировать право собственности нужно одновременно с регистрацией закладной, то сначала нужно заказать оценку квартиры. Список оценочных компаний спросите у своего ипотечного специалиста. У каждого банка свои аккредитованные оценщики, с которыми он работает. Оценка стоит от 3 тысяч рублей. Оценщику нужно отдать копию акта приема-передачи, договор основания, технический план квартиры (берется у застройщика).

Полученную оценку и документы на квартиру нужно принести в банк. На их основе специалист оформит закладную на квартиру. Оформляется она от 2 недель до 2 месяцев. Оригинал закладной и оценки нужно приложить к остальным документам для регистрации. В некоторых банках закладную не отдают на руки дольщику, и подать ее на регистрацию отправляют только своего специалиста.

Если пункта о закладной нет, то и предоставлять ее не обязательно. Большинство банков обязывают дольщика зарегистрировать закладную после регистрации собственности в течении определенного срока. В этом случае также закладную и оценку прикладывать не нужно.

Не нужно дополнительно получать разрешение на ввод в эксплуатацию дома. Обычно этот документ уже есть Росреестре. Если нет, то регистратор сам запрашивает его в районной администрации.

После регистрации можно прописаться в квартире. По ссылке подробная инструкция

Этап №3 — подать документы для регистрации права собственности

- Всем дольщикам придти в МФЦ или Регистрационную палату, оплатить госпошлину и подать документы.

С 2017 года во многих городах подавать документы следует только в МФЦ (Многофункциональный цент, «Мои документы»), напрямую Рег.палаты граждан уже не принимают. Если в вашем населенном пункте нет МФЦ, то обращайтесь Рег.палату. Что в МФЦ, что в Рег.палате, документы подаются одинаково.

Если дольщику до 14 лет, то его присутствия не потребуется, присутствовать должен один из родителей (опекун, попечитель). Если дольщику от 14 до 18 лет, то вместе с ним должен присутствовать один из родителей (опекун, попечитель).

Госпошлина за регистрацию — 2000 рублей (пп. 22 п. 1 ст. 333.33 НК РФ). Реквизиты можно получить у сотрудника. Касса по оплате обычно находится в самом здании МФЦ. Комиссия будет примерно 50 рублей. По закону госпошлина делится между дольщиками, но на практике без разницы кто ее оплачивает.

После оплаты госпошлины, в порядке очереди сотруднику нужно отдать документы. Список я указала выше.

Согласно ст. 16 Федерального закона от 13.07.2015 N 218-ФЗ максимальный срок регистрации сделки: 9 рабочих дней, если документы подавать в МФЦ; 7 рабочих дней, если документы подавать напрямую в отделение Росреестра . Это все по закону, но на практике бывают задержки в несколько дней. Чтобы уточнить о завершении регистрации, можете позвонить в МФЦ. Номер телефона, номер дела и PIN указаны в расписке.

Другие статьи

Если собираетесь подарить квартиру, то одаряемым придется заплатить налог

Если у вас есть вопросы, можете бесплатно проконсультироваться. Для этого можно воспользоваться формой внизу, окошком онлайн-консультанта и телефонами (круглосуточно и без выходных): 8 (499) 938-45-78 — Москва и обл. ; 8 (812) 425-62-89 — Санкт-Петербург и обл. ; 8 (800) 350-24-83 — все регионы РФ .

Покупка квартиры по ДДУ: пошаговая инструкция

Переуступка прав: как устроена перепродажа квартир в новостройках

Что нужно знать покупателю, прежде чем приобрести квартиру в новостройке по переуступке прав, как заключается сделка и какие подводные камни существуют при данной схеме

Купить квартиру в новостройке можно не только у компании-застройщика. Одновременно с девелопером, который возводит дом, жилье в том же самом доме могут продавать частные инвесторы, юридические лица и паевые фонды. Покупка квартиры в еще не построенном доме называется переуступкой прав требования (договор цессии).

Прежде всего необходимо оговориться, что до момента ввода многоквартирного дома в эксплуатацию квартиры никакой нет, даже если она фактически построена. Суть этого явления в том, что продавец и покупатель договариваются о переходе права собственности на несуществующий объект. Покупатель берет на себя все права и обязанности дольщика, которым изначально был продавец, а продавец взамен получает деньги.

Риелторы и юристы рассказали «РБК-Недвижимости» о том, какие подводные камни есть при приобретении квартир по переуступке прав и как лучше подготовиться к такой сделке.

Зачем пользоваться переуступкой

Переуступка прав — не самый очевидный способ приобрести квартиру в новостройке. Подавляющее большинство покупателей жилья на первичном рынке предпочитают иметь дело напрямую с застройщиком: в Москве доля таких сделок составляет около 90%, сообщает риелторское агентство «Бест-Новострой» со ссылкой на данные Росреестра.

По итогам первых десяти месяцев 2022 года доля уступок по ДДУ составила 10,9% от всех сделок с новостройками — это договоры, подписанные покупателями-физлицами как с другими физлицами, так и с компаниями, реализующими квартиры, отмечает председатель совета директоров компании «Бест-Новострой» Ирина Доброхотова. Несмотря на то что с введением эскроу схема оформления переуступки несколько поменялась, это, по ее словам, не препятствует заключению таких договоров, но скорость проведения сделок во многом зависит от того, насколько у банка и застройщика отработаны эти механизмы. Важно и то, что в московских проектах пока преобладает старая схема реализации квартир (без эскроу), отмечает эксперт.

Больше всего сделок совершается по переуступке прав от юрлиц (2762 сделок, 6,7%) с января по октябрь, меньше — переуступка от физлиц (1766 сделок, 4,2%), указали в «Бест-Новострое».

Сделки с новостройками в Москве за период январь — октябрь 2022 года

Все ДДУ с физлицами, включая оптовые 41 224

Переуступка от юрлица физлицу 2762 (6,7%)

Переуступка от физлица физлицу 1766 (4,2%)

Общее число договоров уступки с физлицами 4528 (10,9%)

В текущем объеме предложения новостроек в Старой Москве (841 корпус всех классов в ЖК с квартирами и апартаментами) исключительно по договорам уступки, по данным «Бест-Новострой», реализация ведется только в 12 корпусах. Еще в восьми корпусах застройщики предлагают как ДДУ, так и уступку по ДДУ со старой формой расчетов без эскроу. Львиная доля корпусов (530 шт.) реализуется по ДДУ — с эскроу и без, что не исключает и дальнейшей перепродажи таких квартир по договорам уступки права первоначальными дольщиками. Доля корпусов с эскроу сейчас занимает почти 32% от общего числа корпусов в продаже. Почти в 34% корпусов квартиры реализуются по другим формам договоров — бронирования, купли-продажи или предварительному ДКП. В сегменте апартаментов также встречается договор купли будущей недвижимой вещи.

При такой оптовой продаже застройщик может предоставить юрлицу скидку. Подобный механизм выгоден для девелопера, так как застройщик может сразу избавиться от десятков квартир. Выгоду находит и компания-покупатель: обычно такие фирмы придерживают купленные лоты, чтобы впоследствии продать их частным лицам по более высокой стоимости.

Переуступка может оказаться востребованной, если покупатель хочет квартиру с не самыми распространенными характеристиками и такие лоты уже закончились у девелопера. К примеру, в ЖК может быть всего два-три предложения четырехкомнатных квартир стандарт-класса. Подобные квартиры могут заранее выкупить инвесторы, чтобы затем перепродать их обычным покупателям по более высокой цене.

Обычно при переуступке цена будет выше, так как растет строительная готовность объекта — в особенности если квартиру купили на начальной стадии готовности, а по переуступке продают ближе к моменту ввода дома. В цену переуступки может быть включена и комиссия застройщика (если она подразумевается за оформление переуступки) — особенно в том случае, если по переуступке предлагается объект с особыми характеристиками, которых у застройщика в продаже не осталось.

Кто продает квартиры по переуступке

Продавцов, которые предлагают жилье в новостройке по переуступке, можно условно разделить на три группы, рассказал управляющий партнер риелторского агентства «Национальная Недвижимость» Дмитрий Пантелеймонов. «Первая группа — это инвесторы. К ним относятся частные лица, приобретающие в среднем от одной до десяти квартир, юридические лица, объемы инвестирования которых измеряются в сотнях миллионов рублей, и ЗПИФы (то есть закрытые паевые инвестиционные фонды), специализирующиеся на недвижимости», — перечислил Пантелеймонов.

«Вторая группа — подрядчики, — продолжил эксперт. — Это юридические лица, оказывавшие различные услуги — от строительных до маркетинговых. Наиболее распространены среди них подрядчики по строительству, с которыми застройщик частично или полностью рассчитывается квадратными метрами. Третья группа — это физические лица, купившие недвижимость для себя, для членов своей семьи или для сдачи в аренду, но по разным причинам решившие или вынужденные ее продать».

Договор переуступки квартиры: как оформить сделку

Уступка прав на квартиру должна происходить следующим образом. Необходимо убедиться, что права действительно принадлежат лицу, у которого вы планируете приобретать права на квартиру в строящемся доме, отмечает руководитель коммерческой практики адвокатского бюро «Плешаков, Ушкалов и партнеры» Жанна Колесникова.

В настоящее время права на квартиры в строящихся домах в большинстве своем оформлены договором участия в долевом строительстве (ДДУ). Такой договор заключается с застройщиком — юридическим лицом или ИП, которому предоставлен земельный участок для строительства и у которого есть разрешение на строительство жилого дома. ДДУ должен быть зарегистрирован в ЕГРН и считается заключенным с момента регистрации — проверить это можно по штампу, содержащему слова «произведена государственная регистрация договора», на оригинале договора и/или заказав выписку из ЕГРН на земельный участок, на котором ведется строительство дома. Если государственная регистрация ДДУ не произведена, то приобретать права на квартиру по такому договору не стоит. Как правило, это свидетельствует о нарушениях со стороны застройщика.

«Стоит также убедиться в отсутствии залога прав по ДДУ — на самом ДДУ в случае залога ставится штамп, содержащий слова «произведена государственная регистрация залога прав по ДДУ» или «произведена государственная регистрация ипотеки». В выписке из ЕГРН в разделе о соответствующем объекте долевого строительства (квартире) будут содержаться слова «залог права требования участника долевого строительства по договору участия в долевом строительстве», — говорит Колесникова.

Также юрист рекомендует ознакомиться с разрешением на строительство дома, проектной декларацией, чтобы убедиться, что ваша квартира действительно будет построена. «Если земельный участок предоставлен застройщику на праве аренды (субаренды), дополнительно проверьте соответствующий договор — срок аренды не должен заканчиваться раньше планируемого срока ввода дома в эксплуатацию. Иначе при возникновении у застройщика проблем с продлением срока аренды земли велик риск того, что дом не будет построен вовремя», — говорит Колесникова. Все эти документы застройщик обязан предоставлять каждому обратившемуся или публиковать на своем сайте.

Жанна Колесникова, руководитель коммерческой практики адвокатского бюро «Плешаков, Ушкалов и партнеры»:

— Необходимо проверить оплату продавцов стоимости квартиры в полном объеме. Дело в том, что уступка прав на квартиру может производиться после уплаты дольщиком всей цены квартиры по ДДУ. В таком случае согласие застройщика на уступку не требуется. Если цена квартиры оплачена неполностью, к вам одновременно с правами на получение квартиры перейдет обязанность погасить оставшийся долг. И в таком случае согласие застройщика на заключение договора уступки необходимо.

Для проверки оплаты цены квартиры по ДДУ лучше всего попросить предоставить вам справку от застройщика, в которой он подтверждает, что денежные средства по ДДУ внесены в полном объеме.

Помимо подписания договора уступки прав по ДДУ прежний дольщик обязан отдать вам оригинал ДДУ. Исключение — только в ситуации, когда один ДДУ заключен в отношении нескольких объектов (квартир или нежилых помещений), а к вам по договору уступки переходят права на одну или несколько из них, но не на все. В такой ситуации просите передать вам копию ДДУ, заверенную прежним дольщиком и застройщиком.

Договор уступки прав по ДДУ подлежит государственной регистрации в ЕГРН. Для его регистрации стороны договора (прежний и новый дольщик) через МФЦ подают заявления в орган, осуществляющий государственную регистрацию прав (Росреестр), к заявлениям прикладывают сам договор уступки — по одному для каждой стороны и один для регистрирующего органа. Кроме того, при подаче заявлений необходимо оплатить государственную пошлину за регистрацию договора в размере 350 руб.

Нужно ли согласие застройщика

Согласие застройщика при заключении договора цессии не требуется, если такой пункт не прописан в договоре.

Застройщики соглашаются продавать оптовые партии квартир инвесторам, с другой — выход на рынок большого пула квартир в их же домах, но по более низким ценам, им невыгоден. Поэтому иногда они вносят в договор долевого участия условие о том, что на сделку по переуступке прав нужно получать его (застройщика) разрешение. Там же оговаривается и размер комиссии, которую строительная компания взимает за переуступку. Ее размер может быть указан как в денежном выражении (несколько десятков тысяч рублей), так и в процентном (может доходить до 4% от суммы сделки).

Документы, необходимые для переуступки квартиры:

– документ, удостоверяющий личность (паспорт); – документ об уплате госпошлины;

– договор уступки права требования со всеми изменениями и приложениями;

– нотариально заверенное согласие другого супруга на заключение договора (если объект приобретается в совместную собственность);

– согласие органа опеки и попечительства на уступку права требования по договору, если участником долевого строительства является действующий от имени лица, не достигшего 14 лет, или лица, признанного судом недееспособным;

– письменное согласие застройщика на уступку права требования по договору (если требуется)

Как правило, форму договора уступки прав по ДДУ может предоставить застройщик. Самое главное, что должно быть указано в таком договоре:

– к вам в полном объеме переходят права на квартиру по ДДУ;

– квартира, на которую к вам переходят права по ДДУ;

– сумма, которую вы уплачиваете за передачу вам прав на квартиру;

– кто из сторон такого договора уступки — прежний или новый дольщик — и в какой срок должен уведомить застройщика о состоявшейся уступке прав.

Чем может быть опасна переуступка: риски

Основным подводным камнем, на который необходимо обратить внимание, является тот факт, что передаются не только права, но и обязанности по договорам участия в долевом строительстве. «Если предыдущий участник (цедент) выплатил не всю сумму по договору, то доплачивать его долги придется новому участнику (цессионарию). Поэтому необходимо запрашивать платежные документы, подтверждающие фактическую оплату цены договора участия, а также справку от застройщика о произведенных взаиморасчетах и об отсутствии задолженности по оплате», — порекомендовала генеральный директор агентства недвижимости «БОН ТОН» Наталия Кузнецова.

Если цессия заключается между физическим лицами, то закон допускает оплату цены уступки до государственной регистрации договора, пояснила Кузнецова. Это, по ее словам, создает возможность продать права несколько раз — поэтому желательно для взаиморасчетов использовать банковскую ячейку.

Основный фактором риска при покупке квартиры по переуступке права можно назвать надежность застройщика, считают в «Национальной Недвижимости». «Вы должны быть уверены, что дом будет сдан в сроки, указанные в договоре долевого участия, — заявил Дмитрий Пантелеймонов. — Также нужно проверить факт исполнения продавцом/инвестором обязательств по оплате перед застройщиком или предыдущим собственником. Как правило, это подтверждается актом о выполнении финансовых обязательств, который подписывают застройщик и инвестор. Если звеньев в цепочке сделки больше, то по каждому из них нужно проверить исполнение обязательств по оплате».

«Также стоит обратить внимание на то, каким образом инвестор исполнял свои обязательства по оплате: путем оплаты денежными средствами, взаимозачетом за выполненные работы, векселем или как-то иначе, — посоветовал Пантелеймонов. — Если вы приобретаете квартиру у юридического лица, запросите документы, подтверждающие полномочия подписанта на совершение данной сделки. Иногда в уставе организации у генерального директора нет полномочий на отчуждение собственности. В случае со ЗПИФ такие риски минимальны, поскольку всем сделкам предварительно требуется согласие специального депозитария или инвестиционного комитета».

Отдельный фактор — вопрос цены. «Покупая квартиру по уступке права требования, вы получаете право требования на ту сумму, которая указана в первом договоре долевого участия. Она, как правило, значительно меньше той цены, которую вы оплачиваете инвестору. То есть в случае задержки сдачи дома в эксплуатацию и возникновения судебных споров с застройщиком базовой ценой для расчета всех пеней и штрафов в вашу пользу будет цена договора между застройщиком и первым собственником, а не та цена, которую вы заплатили инвестору», — рассказали в «Национальной Недвижимости».

Налог на продажу квартир по переуступке в 2022 году

Налог с переуступки прав на жилплощадь при долевом участии платится, поскольку считается, что продавец получил от совершения данной операции определенный доход. Исчисление налога производится не со всей полученной суммы, а с разницы между доходами и расходами продавца. Чтобы использовать эту возможность, гражданину следует доказать свои затраты на приобретение прав на квартиру. Налог составляет от 13% от полученной прибыли для резидентов нашей страны и 30% для нерезидентов.

То есть если вы купили квартиру за 5 млн руб. у застройщика на этапе котлована, а продаете ее спустя некоторое время уже за 6 млн руб., то вам придется заплатить налог с разницы в цене — с 1 млн руб. Сумма отчислений в госбюджет в этом случае составит 130 тыс. руб.

При покупке квартиры, доли в ней и приобретения жилья по уступке прав (цессии) налоги платить не придется. При этом покупатель может воспользоваться налоговым вычетом с покупки жилья. Налоговый вычет за квартиру каждому человеку дают один раз. Существует лимит, с которого будет исчисляться налоговый вычет: 2 млн руб. — для строительства или покупки жилья, 3 млн руб. — при погашении процентов по ипотеке. Таким образом, сумма имущественного налогового вычета может составить до 650 тыс. руб.: 260 тыс. руб. — за покупку квартиры и 390 тыс. руб. — уплаченные проценты по ипотеке.

Если стоимость квартиры меньше 2 млн руб., то вычет рассчитывают в зависимости от суммы покупки, а остаток можно перенести на покупку других объектов. Вычет от уплаты процентов по ипотеке возвращается одноразово и действует в отношении одного объекта недвижимости.

Как составить бухгалтерский баланс

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

- Что нужно знать на начальном этапе

- Как заполнить строки

- Что нужно знать представителям малого бизнеса

Бухгалтерский баланс – итоговый документ, обобщающий данные бухгалтерского учета за период, чаще всего загод. В статье рассказывается, как правильно составить бухгалтерский баланс: на что обратить внимание при подготовке данных, как заполнить бланк построчно. Приводятся рекомендации для представителей малого бизнеса, составляющих баланс по упрощенной форме.

Что нужно знать на начальном этапе

Бухгалтерская отчетность должна составляться с использованием актуальных форм документов. Приказ Минфина № 66н от 02/07/10 г. в ред. от 19/04/19 г. содержит такой бланк баланса. Обратим внимание, что с 2022 года приказ начинает действовать полностью, тогда как ранее организация была вправе не применять его.

Стандартная полная форма баланса содержит статьи, которые могут потребоваться бухгалтеру для заполнения формы. Баланс составляется с учетом специфики деятельности фирмы, наличия или отсутствия конкретного вида данных. Соответственно, не все строки могут быть заполнены. Кроме того, строки при необходимости можно детализировать, добавлять. Об этом сказано в ПБУ 4/99 (п. 11), приказе № 66н п. 3.

В новой форме есть графа «Пояснения», давать комментарии можно постатейно, рядом с соответствующими цифрами. Графа может использоваться при внесении нехарактерных для деятельности компании данных, добавлении строк и других отклонениях от стандарта. Дополнительные пояснения могут быть важны и при внесении сведений, имеющих существенный «вес» в общей сумме актива или пассива, в целях расшифровки стратегически значимых балансовых статей.

Внимание! Баланс сдается в ФНС, копия пояснительной записки к нему – в ФСС (кроме представителей малого бизнеса). В Росстат бухотчетность организации не сдают.

Общие правила составления баланса прописаны в ПБУ 4/99. Отметим наиболее важные:

- Балансовые бухгалтерские показатели должны формироваться по правилам, отраженным в ПБУ и учетной политике организации.

- Данные должны отражаться полностью достоверно.

- В балансе должны быть выделены наиболее существенные статьи.

- Отчетный баланс составляется за год.

- Обязательно разделение активов и обязательств по признаку краткосрочности и долгосрочности. Краткосрочными считаются те, по которым срок обращения, погашения не превышает год после отчетной даты; либо находится в рамках операционного цикла, если он превышает этот срок. Остальные статьи относят к долгосрочным.

- Исключаются регулирующие статьи при оценке имущества (например, основные средства показываются по остаточной стоимости, уже с учетом амортизации, а сама амортизация в балансе не фигурирует).

- Статьи актива и пассива нельзя подвергать зачету, необходимо показывать их развернуто (например, дебиторскую и кредиторскую задолженность нельзя «свернуть» до одного значения разницы показателей). Исключение – если такая возможность прописана соответствующим ПБУ.

Кроме того, перед составлением баланса необходимо провести инвентаризацию (ПБУ по ведению бухучета и отчетности в РФ, утв. пр. Минфина № 34н от 29/07/98 г., п. 27).Инвентаризируются активы: складские остатки, основные средства, готовая продукция и пр. Также инвентаризируются и обязательства, начиная с расчетов, «кредиторки», и далее кредиты, резервы.

Для составления баланса в основном используется регистр БУ оборотно-сальдовая ведомость по счетам. Данные ведомости должны быть предварительно тщательно проверены и сведены с использованием метода двойной записи. Балансовые показатели формируются по конечным остаткам.Дополнительно могут учитываться аналитические данные, данные листков-расшифровок.

Как заполнить строки

Рассмотрим, какие счета и каким образом используются при формировании баланса, в соответствии с Планом счетов БУ (приказ Минфина № 94н).

Актив

Так заполняется 1-й раздел актива баланса «Внеоборотные активы»:

- Нематериальные активы (НМА), стр. 1110. Дт 04 – Кт 05. Издержки на исследования и разработки НИОКР не показываются.

- Результаты исследований и разработок, стр. 1120. Дт 04 в части НИОКР.

- Нематериальные поисковые активы (ПА), стр. 1130. Дт 08 – Кт 05 (оба счета берутся в части нематериальных ПА).

- Материальные ПА, стр. 1140. Дт 08 – Кт 02 (оба счета берутся в части материальных ПА).

- Основные средства, стр. 1150. Дт 01 – Кт 02 (исключая амортизацию доходных вложений в мат. ценности).

- Доходные вложения в мат. ценности, стр. 1160. Дт 03 – Кт 02 (исключая амортизацию ОС).

- Финансовые вложения, стр. 1170. Дт 58 – Кт 59 (только по долгосрочным вложениям финансов) + Дт 73/1 (только по процентным займам долгосрочного характера, счет 73/1 — расчеты с сотрудниками по выданным займам).

- Отложенные налоговые активы (ОНА), стр. 1180. Дт 09.

- Прочие внеоборотные активы, стр. 1190. Дт 07 + Дт 08 (за исключением поисковых активов) + Дт 97 (издержки со сроком списания свыше 12 месяцев после отчетной даты).

Порядок заполнения 2-й раздела актива баланса «Оборотные активы»:

- Запасы, стр. 1210. Дт 10 + Дт 11 – Кт 14 + Дт 15 + Дт 16 + Дт 20 + Дт 21 + Дт 23 +Дт 28 + Дт 29 + Дт 41 – Кт 42 + Дт 43 + Дт 44 + Дт 45 + Дт 97 (по расходам со сроком списания не выше 12 месяцев после отчетной даты).

- НДС по приобретенным ценностям, стр. 1220. Дт 19.

- Дебиторская задолженность, стр. 1230. Дт 46 + Дт 60 + Дт 62 – Кт 63 + Дт 68 + Дт 69 + Дт 70 + Дт 71 + Дт 73 (субсчет 73-1 не берется) + Дт 75 + Дт 76 (исключается отраженный на счетах учета расчетов НДС с выданных и полученных авансов).

- Финансовые вложения (без денежных эквивалентов), стр. 1240. Дт 58 – Кт 59 (только по краткосрочным финансовым вложениям) + Дт 55/3 (счет 55/3 – депозитные счета) + Дт 73/1 (только по краткосрочным процентным займам).

- Денежные средства и денежные эквиваленты, стр. 1250. Дт 50 + Дт 51 + Дт 52 + Дт 55 + Дт 57. Не берется субсчет 50/3 и сальдо по субсчету 55/3.

- Прочие оборотные активы, стр. 1260. Дт 50/3 + Дт 94.

Пассив

Так заполняется 3-й раздел пассива баланса «Капитал и резервы»:

- Уставный капитал (и его законодательно закрепленные разновидности), стр. 1310. Кт 80.

- Собственные акции, выкупленные у акционеров, стр. 1320. Дт 81 (указывается в скобках, вычитаемый или отрицательный показатель).

- Переоценка внеоборотных активов, стр. 1340. Кт 83 (на сумму дооценки ВНА).

- Добавочный капитал (без переоценки), стр. 1350. Кт 83 (без дооценки ВНА).

- Резервный капитал, стр. 1360. Кт 82.

- Нераспределенная прибыль (непокрытый убыток), стр. 1370. Кт 99 + Кт 84 (либо Дт 99 + Дт 84, берется в скобки; Кт 84 – Дт 99, Кт 99 – Дт 84 если получен минус, берется в скобки).

Порядок заполнения 4-го раздела пассива баланса «Долгосрочные обязательства»:

- Заемные средства, стр. 1410. Кт 67 (период погашения задолженности на отчетную дату не выше 12 месяцев).

- Отложенные налоговые обязательства (ОНО), стр. 1420. Кт 77.

- Оценочные обязательства, стр. 1430. Кт 96 (только обязательства со сроком исполнения более 12 месяцев после отчетной даты).

- Прочие обязательства, стр. 1450. Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 76 + Кт 86 (долгосрочная задолженность по всем счетам).

Приведен порядок заполнения 5-го раздела пассива баланса «Краткосрочные обязательства»:

- Заемные средства, стр. 1510. Кт 66 + Кт 67 (если на счете есть задолженность со сроком погашения не выше 12 месяцев на отчетную дату).

- Кредиторская задолженность, стр. 1520. Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 70 + Кт 71 + Кт 73 + Кт 75 + Кт 76 (только задолженность краткосрочного характера, исключается учтенный на счетах учета расчетов НДС с выданных и полученных авансов).

- Доходы будущих периодов, стр. 1530. Кт 98.

- Оценочные обязательства, стр. 1540. Кт 96 (только обязательства со сроком исполнения не выше 12 месяцев после отчетной даты).

- Прочие обязательства, стр. 1550. Кт 86 (только краткосрочные обязательства).

Коды строк баланса проставляются согласно приказу Минфина № 66н от 02/07/10 г. в ред. от 19/04/19 г. (п. 5). Они перечислены в приложении № 4.

В приведенной схеме задействованы типовые счета, как правило, используемые для заполнения тех или иных строк баланса. Учетной политикой фирмы, рабочим планом счетов в стандартную схему могут вноситься изменения.

Что нужно знать представителям малого бизнеса

Согласно ФЗ-402 от 06/12/11 г. «О бухучете» (ст. 6-4 пп. 1) представители малого бизнеса могут формировать баланс упрощенно, используя специальную форму.Признаки таких предприятий содержит в ФЗ-209 от 24/07/07 г. «О развитии малого и среднего предпринимательства».

В настоящее время это предельный уровень дохода за прошлый год — 800 млн руб. и численности – 100 человек. Разрешенная доля участия в УК малого предприятия: 49% — для иностранных компаний и не имеющих отношения к малому, среднему бизнесу; 25% — для РФ, ее субъектов, муниципальных формирований, фондов, общественных и религиозных организаций.

Важно! Лишены права сдавать бухотчетность упрощенно организации госсектора, адвокаты, нотариусы, СРО и иные организации, поименованные в ст. 6 (ч. 5) ФЗ-402.

Специальный бланк баланса для малого бизнеса можно найти в приложении 5 к приказу № 66н от 02/07/10 г. Минфина. Балансовые статьи разрешается группировать, не детализируя.

При формировании упрощенного баланса необходимо обратить внимание на ряд важных моментов:

- Учетные данные, служащие основой для баланса, МП также может формировать упрощенно.

- В отчетности могут отсутствовать сведения об отложенных налоговых активах (обязательствах), если МП не пользуется в работе ПБУ 18/02 (п. 2 ПБУ).

- Согласно Положению по ведению бухучета и отчетности (пр. Минфина № 34н от 29/07/98 г.) необходимо создавать резервы по сомнительным долгам, в случае признания «дебиторки» сомнительной; с отнесением этих сумм на финансовые результаты (п. 70). От создания многих других резервов МП имеют право отказаться, например, от резерва на оплату отпусков (документ – информация Минфина № ПЗ-3/2015 п. 11).

- Ошибки прошлых лет, выявленные в этом году, можно отражать в балансе за год – отражать их в прочих доходах и расходах (там же, п. 22).

Как устроен бухгалтерский баланс

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает зачем нужен бухгалтерский баланс, что в нём можно увидеть и почему уметь читать баланс важно не только бухгалтеру. В конце статьи пример построения баланса, который будет понятен даже очень далёкому от бухучёта читателю.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на Клерке.ру я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Зачем нужен бухгалтерский баланс

Три месяца подряд я рассказывал об отдельных видах активов и пассивов, с которыми имеет дело бухгалтерский учёт. Пришло время собрать их в полезный инструмент для директора, собственника бизнеса, финансиста, экономиста и любого, кто хочет оценить имущественное положение компании. Этот инструмент называется бухгалтерским балансом (Balance Sheet). Он содержит информацию о том какие активы есть у компании и откуда они взялись.

Баланс и отчёт о финансовых результатах — две главные формы финансовой отчётности, которые изучают банки, инвесторы, кредиторы и контрагенты, чтобы понять, стоит ли иметь с вами дело. Форма российского баланса утверждена Приказом Минфина России от 02.07.2010 N 66н, но суть его одинакова в России, США, Зимбабве и любой другой стране.

В основе баланса лежит утверждение, на котором построен весь бухгалтерский учёт уже более пятисот лет. Сумма активов должна быть равна сумме пассивов. Нарушение этого равенства означало бы, что у вас есть актив из ниоткуда или источник ничего — невыполнение закона сохранения материи в отдельно взятой компании. Закон сохранения для бухучёта описывается капитальным уравнением:

Активы = Капитал Обязательства.

Такая запись означает, что любой актив профинансирован либо собственными, либо заёмными пассивами. Больше активам взяться неоткуда. Если вы купили актив — возникнет кредиторская задолженность, которую необходимо будет оплатить. Если получили от учредителей — увеличится сумма уставного капитала. Даже если актив получен в подарок, в пассиве его стоимость будет записана в прибыль.

Анализ баланса позволяет понять структуру и ликвидность активов компании, обеспеченность собственными и заёмными средствами, платёжеспособность, финансовую устойчивость и другие важные характеристики бизнеса. Как это делать — расскажу в следующих выпусках ликбеза.

Структура бухгалтерского баланса

Баланс разделён на две части: актив и пассив. Внутри частей находятся разделы, их пять, они нумеруются сквозным образом. Внутри разделов — статьи. Каждая статья — это отдельный вид активов или пассивов. Статьи в активе расположены по степени возрастания ликвидности: чем ниже расположена статья, тем быстрее актив можно продать. В пассиве статьи упорядочены по срочности погашения: чем ниже статья, тем быстрее нужно будет рассчитаться за пассив.

Об основных статьях я рассказывал, ниже можно кликнуть на название и провалиться в соответствующую статью.

АКТИВ

I. Внеоборотные активы

II. Оборотные активы

ПАССИВ

III. Капитал и резервы

IV. Долгосрочные обязательства

V. Краткосрочные обязательства

В реальном балансе статей может быть больше — я привёл только наиболее распространённые. Каждой статье соответствует сумма — это оценка соответствующего актива или пассива. Итог по разделу складывается из сумм по статьям. Итоги по активу и пассиву — из сумм по разделам. Эти итоги равны между собой и называются «валюта баланса».

Пример построения бухгалтерского баланса

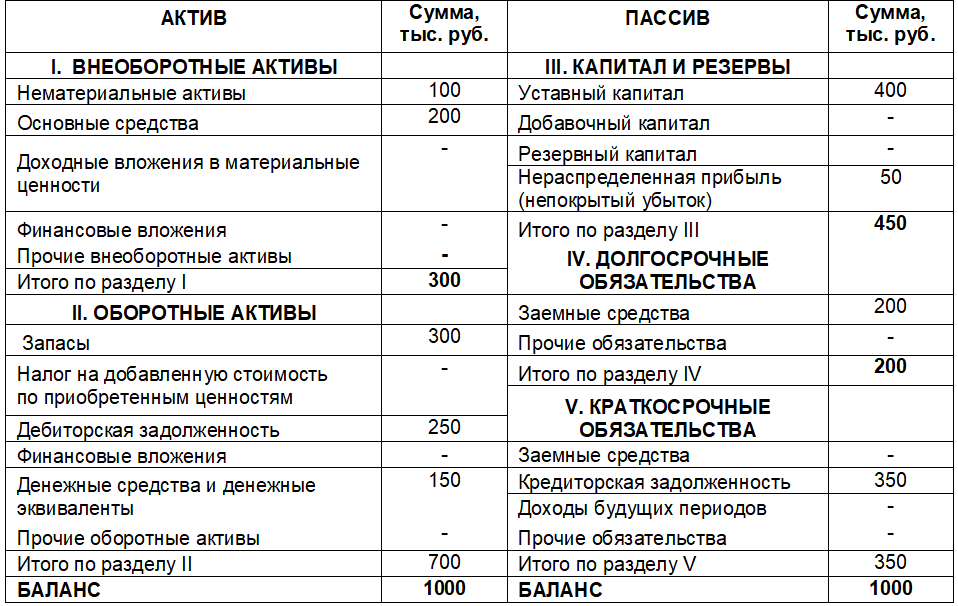

ООО «Рога и копыта» на 1 января 2022 года имеет следующие активы и пассивы:

- нематериальные активы — 100 тыс. руб.;

- основные средства — 200 тыс. руб.;

- запасы материалов и товаров — 300 тыс. руб.;

- дебиторская задолженность покупателей — 250 тыс. руб.;

- деньги на расчётных счетах и в кассе — 150 тыс. руб.;

- уставный капитал — 400 тыс. руб.;

- нераспределенная прибыль — 50 тыс. руб.;

- долгосрочная задолженность по кредиту — 200 тыс. руб.;

- кредиторская задолженность — 350 тыс. руб.

Бухгалтерский баланс ООО «Рога и копыта» выглядит так.

Кстати, в интернет-бухгалтерии «Моё дело» бухгалтерский баланс формируется автоматически на основании остатков по счетам бухгалтерского учёта. При этом система проверяет контрольные соотношения и соответствие данных за прошлые годы сданной отчётности. Если что-то не сходится — она предупредит об этом бухгалтера. Попробуйте — это удобно и экономит массу времени!