Как оформить налоговый патент

1. Что такое патентная система налогообложения?

Патентная система налогообложения (ПНС) — это специальный налоговый режим для индивидуальных предпринимателей. Его суть заключается в следующем: ИП покупает патент, патент освобождает его от трех видов налога:

- налога на доходы физических лиц (НДФЛ);

- налога на имущество физических лиц;

- налога на добавленную стоимость (НДС).

Предприниматели, работающие в Москве по патенту, также не должны уплачивать торговый сбор.

ИП остается только уплатить взносы в Пенсионный фонд и Фонд обязательного медицинского страхования — за себя и за своих работников, если они есть.

2. Кто и на какие виды деятельности может получить патент?

Применять патентную систему налогообложения могут только индивидуальные предприниматели.

Право на патент имеют ИП, у которых:

- работников — не больше 15 за налоговый период (по всем видам предпринимательской деятельности);

- сумма годового дохода не больше 60 миллионов рублей.

Патент можно приобрести по 80 видам предпринимательской деятельности . Среди них розничная торговля, бытовые услуги, пассажирские и грузовые перевозки, ремонт машин, сдача в аренду жилья, услуги нянь и репетиторов, разработка программ для ЭВМ, производство молочной продукции и другие.

Если ИП ведет несколько видов деятельности, то он может либо совместить разные способы налогообложения , либо приобрести несколько патентов.

Патент нельзя оформить, если предприниматель работает по договору простого товарищества (договору о совместной деятельности) или договору доверительного управления имуществом.

3. На какой срок оформляется патент?

Патент можно оформить на любой срок от одного до 12 месяцев в пределах календарного года.

4. Как рассчитывается и сколько стоит патент?

Стоимость патента рассчитывается следующим образом:

Размер налога = (налоговая база : 12 месяцев х количество месяцев срока, на который выдан патент) х 6 %

В случае получения патента на срок менее календарного года:

Размер налога = (размер потенциально возможного к получению годового дохода : количество дней в этом календарном году) х количество дней срока, на который выдан патент х 6 %

Налоговая база (размер потенциального годового дохода) в каждом регионе своя и зависит от вида деятельности.

Чтобы точно рассчитать стоимость патента, вы можете воспользоваться сервисом на сайте ФНС.

Если вы приобретете патент на срок до 6 месяцев, вам нужно будет оплатить его полную стоимость не позднее срока окончания действия патента.

Если патент выдан на полгода и более, вы можете сначала (в течение 90 дней после начала действия патента) оплатить 1/3 от стоимости, а затем (до момента окончания срока действия патента) оставшуюся сумму.

В случае прекращения предпринимательской деятельности, в отношении которой применяется патентная система налогообложения, до истечения срока действия патента сумма налога пересчитывается:

Размер налога = (размер потенциально возможного к получению годового дохода : количество дней в этом календарном году) х количество дней срока, на который применялась патентная система налогообложения х 6 %.

5. Как оформить патент?

Шаг 2. Подайте заявление на получение патента. Если вы планируете работать в Москве, вы можете обратиться в любую налоговую инспекцию города. Заявление нужно подавать за 10 дней до того момента, как вы планируете начать работать по патенту. Исключение — оформление патента вместе с регистрацией ИП. В этом случае документы на регистрацию в качестве индивидуального предпринимателя и заявление на получение патента подаются одновременно в ту налоговую инспекцию, где регистрируется ИП. Предварительно вы можете записаться на прием онлайн.

Шаг 3. Через 5 дней получите патент.

Шаг 4. Оплатите патент.

Патент можно получит и в электронном виде, если подать заявление через Личный кабинет ИП на сайте ФНС или по ТКС. При этом получать патент в налоговом органе на бумаге не потребуется.

6. Когда прекращается действие патента?

Срок действия патента заканчивается преждевременно, если:

- у вас стало больше 15 работников (по всем видам предпринимательской деятельности);

- ваш доход превысил 60 миллионов рублей (учитывается доход как от деятельности по патентам, так и по упрощенной системе налогообложения).

В этом случае ИП переходит на общую систему налогообложения.

Также патент перестанет действовать, если вы закроете ИП.

Если предприниматель утратил право на патент либо если он закрыл ИП (и действие патента таким образом аннулировалось), новый патент по тому же виду деятельности можно получить не раньше, чем в следующем календарном году.

7. Куда обращаться с вопросами?

Вопрос о патентной системе можно задать специалистам Федеральной налоговой службы онлайн или по телефону: +7 (800) 222-22-22. Еще один вариант — обратиться в электронную приемную Департамента экономической политики и развития.

Патент для ИП: рассчитываем и оформляем самостоятельно

|

Максим Иванов Автор статьи Практикующий юрист с 1990 года |

Патентная система налогообложения (ПСН) – это такой специальный налоговый режим, который ФНС придумала для предпринимателей. Оформив патент для ИП на 2022 год, мелкий бизнес платит лишь фиксированную годовую ставку, а от других налогов освобождается.

Использовать такой режим могут лишь предприниматели-физлица, для компаний он не действует. Такой себе инструмент для развития мелкого бизнеса. Но действует он со значительными ограничениями. О чем речь? Ниже – все, что нужно знать о ПСН!

Какой бизнес разрешен?

Первое и самое значительное ограничение для ИП – виды патентов. Дело в том, что ПСН охватывает лишь определенное количество видов предпринимательской деятельности: 63 категории, установленные Налоговым кодексом (п. 2 ст. 346.43 НК) + виды деятельности, добавленные в перечень региональным законодательством (действуют только в пределах субъекта). В основном, это розничная торговля, общественное питание и услуги населению, например:

- ремонт и пошив одежды, обуви, головных уборов и кожаных изделий;

- парикмахерские услуги;

- услуги фотографов;

- ремонт автомобилей, жилых помещений, сварочные, сантехнические работы;

- изготовление и продажа еды, с залом обслуживания и без, в том числе на дому;

- производство хлебобулочной продукции;

- услуги сиделок;

- разработка ПО, ремонт компьютеров и другие.

Регион может как добавить, так и закрыть предусмотренные НК виды деятельности по патенту для ИП. Проще всего узнать о категориях, открытых в вашем субъекте при помощи сервиса ФНС. Предприниматель может купить патенты сразу на несколько видов деятельности, но использовать их можно с определенными ограничениями.

Ограничения для ИП

Во-первых, это общие ограничения, которые распространяются на всех предпринимателей, перешедших на ПСН:

- Годовой доход предпринимателя не должен превышать 60 млн руб (пп. 1 п. 6 ст. 346.45 НК). Если у ИП сразу несколько патентов, его доход суммируется.

- Количество сотрудников ИП не должно превышать 15 человек, хоть по трудовому, хоть по гражданско-правовому договору (п. 5 ст. 346.43 НК).

Во-вторых, это ограничения по отдельным видам деятельности. Они определены в НК и конкретизированы региональным законодательством. Вот некоторые из них:

- Заниматься медицинской деятельностью можно без продажи лекарственных препаратов, подлежащих обязательной маркировке.

- Осуществлять розничную торговлю и общественное питание можно только в залах, не превышающих по площади 50 м 2 .

- Сдавать внаем можно только жилье, принадлежащее ИП на праве собственности.

Регионы, опять же, могут корректировать, вводить новые ограничения, в том числе по предельному доходу, получаемому по конкретному виду деятельности.

Сколько стоит патент?

Стоимость патента на год для ИП зависит от конкретного вида деятельности и региона, в котором он намерен его осуществлять. Происходит этот так: региональный законодатель смотрит, сколько в среднем за год может заработать ИП на том или ином виде деятельности в конкретном регионе, и оттуда высчитывает цену патента. Потому в разных регионах такая ставка будет отличаться.

Например, в Иркутске стоимость месячного патента для ИП-парикмахера на март 2022 года составит 1841 рубль, а Ростове – 1941 рубль. Цена за патент будет меняться даже в пределах одной области. Например, в Саратове тот же ИП-парикмахер заплатит за патент в марте 2022 года 892 рубля, а в Новоузнецке – 446 рублей. Меняется и помесячная стоимость патента. Например, в Курске ИП-парикмахер в марте 2022 заплатит за патент 1668 рублей, а в апреле – 1616 рублей.

Стоимость рассчитывается по специальной формуле. Но заморачиваться и считать вручную не стоит, ФНС запустила сервис «Расчет стоимости патента». Такой себе калькулятор: выбираем год, период, регион, муниципальное образование, вид деятельности и производим расчет. Система посчитает не только стоимость патента за выбранный период, но и расскажет, когда его нужно оплатить.

Как перейти на ПСН?

Подать заявление на патент для ИП на 2022 год и оставшиеся месяцы предприниматель может в любое удобное для него время, но только при условии, что он:

- переходит на ПСН с общей системы налогообложения;

- применяет «упрощенку» или единый налог (ЕНВД) и хочет купить патент для нового вида деятельности, не охваченного указанными режимами.

А вот если вид деятельности тот же, по которому раньше применялась УСН или ЕНВД – нужно ждать 2022-го, подать заявление в 2022-м не получится. В любом случае срок подачи заявления на патент для ИП на 2022 год определен п. 2 ст. 346.45 НК и составляет минимум 10 дней до начала осуществления выбранного предпринимателем вида деятельности. Если ИП еще не зарегистрировано, заявка на патент подается одновременно с заявлением регистрации физлица в качестве предпринимателя.

Заявление нужно подать в подразделение ФНС по месту жительства. А если ИП намерен работать в другом регионе, где он не состоит на учете в налоговом органе, он вправе обратиться в любое подразделение налоговой по его желанию. Форма заявки строго утверждена, скачать ее можно на сайте ФНС. Рассмотрим всю процедуру пошагово.

Шаг 1. Подаем в ФНС заявление

Заявление на патент ИП 2022 года можно заполнить и распечатать самостоятельно. Вот предложенная ФНС форма. Затем не позднее чем за 10 дней до начала работы относим его лично в ФНС по месту жительства.

В законе также предусмотрена возможность подачи заявки в электронной форме, ФНС даже подготовила специальную форму заявления. Но Госуслуги такого функционала не предусматривают. А потому направить заявление в электронной форме можно только через оператора электронного документооборота или через личный кабинет налогоплательщика, при наличии квалифицированной электронной подписи (письмо ФНС России от 18.12.2019 № ПА-4-6/26118@).

Шаг 2. Получаем патент

ФНС рассматривает заявление ИП в 5-дневный срока затем выдает патент или отказывает в его выдаче с указанием причин. Отказать могут, например, если:

- региональный перечень не содержит выбранного вида деятельности;

- указан неправильный срок действия патента;

- заявление подается в том же календарном году, в котором ИП утратил право работать по ПСН по указанному виду деятельности;

- не оплачена задолженность за прошлый патент и т.д.

Шаг 3. Уплачиваем налог

Под налогом подразумевается стоимость патента, купленного на срок от 1 до 12 месяцев. Порядок его оплаты зависит от срока, на который он был приобретен (п. 2 ст. 346.51 НК) и выглядит так:

- При длительности патента 1-6 месяцев вся сумма вносится в срок, не позднее окончания срока действия патента.

- При длительности патента 6-12 месяцев 33% суммы вносится в течение первых 90 суток с момента выдачи патента, а оставшиеся 67% – до завершения срока действия патента.

Представим, вы купили годовой патент за 45 тыс. рублей, и он начал действовать с 1 января 2022 года. В таком случае первые 15 тыс. нужно внести до 31 марта 2022 года, а оставшиеся 30 тыс. – до конца 2022 года.

В случае неуплаты патента в срок, ФНС присылает уведомление о необходимости погашения задолженности. А еще на ИП будет наложен штраф и насчитана пеня.

ПСН и отчетность

Закон разрешает ИП на ПСН не вести налоговую отчетность. Все, что нужно – вести книгу учета доходов ИП. Форма и порядок ее заполнения определены Приказом Минфина России от 22.10.2012 № 135н. По ней ФНС будет проверять, не превысили ли вы лимит доходов. Подавать ежегодную декларацию о доходах или сдавать иные формы отчетности не нужно.

А если право на ПСН утрачено?

Возможно это, как мы уже сказали, в двух случаях:

- Если годовой доход превысил отметку в 60 млн рублей. Учитываются все доходы предпринимателя, не только патентные.

- Если в подчинении ИП вдруг оказалось больше 15 наемных работников. Учитываются все работники, в том числе не занятые в видах деятельности по патенту.

В течение 10 дней после выявления нарушений ИП обязан сообщить об этом в налоговую – через 5 дней его патент аннулируют, налоги пересчитают, а само ИП переведут на ОСН/УСН. Если предприниматель прекратил патентный бизнес, об этом тоже нужно уведомить налоговую и закрыть патент.

Плюсы и минусы патента

Ключевой плюс патента – это отвязка стоимости патента от фактически полученного предпринимателем дохода. Если он хоть немного выше, чем потенциальный, применять ПСН ВЫГОДНО! К тому же:

- ИП на ПСН освобождается от подоходного налога, налога на имущество, используемого в предпринимательской деятельности, а также НДС.

- ПСН можно совмещать с «упрощенкой», по незатронутым ей видам деятельности.

- Можно регулировать срок действия патента в пределах 1-12 месяцев.

- Можно купить неограниченное количество патентов в неограниченном количестве регионов.

- Нет бухгалтерской отчетности, не нужно подавать декларацию.

Но есть и минусы:

- Если доход ниже, чем предполагают в регионе, применять ПСН невыгодно.

- Размер налога нельзя уменьшить на сумму страховых взносов.

- Стоимость патента значительно растет при наличии у него хотя бы одного официально нанятого работника.

Так что вывод: выгоду нужно считать. Изучите требования для вашего региона, узнайте стоимость патента для конкретного вида деятельности, прикиньте прибыль, и если это выгодно – айда в ФНС, переходить на патент!

Патентная система налогообложения в 2022 году (нюансы)

- ПСН: суть и виды деятельности

- Переход на патентную систему налогообложения

- Какие налоги заменяет патентная система налогообложения

- Налоговый учет при патентной системе налогообложения

- Когда предприниматель может потерять право на использование патента

- Пример расчета стоимости патента

- Плюсы и минусы ПСН

- Итоги

ПСН: суть и виды деятельности

Смысл этого специального режима состоит в получении предпринимателем от налоговых органов особого документа — патента. Он выступает в качестве разрешения на ведение какого-либо вида коммерческой деятельности. Патент — это своего рода плата за осуществление деятельности. Получить (а лучше сказать — купить) его можно на любой срок, но не более 12 месяцев (п. 5 ст. 346.45 НК РФ) и только на один вид деятельности (п. 1 ст. 346.45 НК РФ). На несколько видов коммерческой деятельности должны быть приобретены разные патенты.

Патентную систему налогообложения могут использовать только индивидуальные предприниматели, к предприятиям она никакого отношения не имеет. Для предпринимателей патентная система налогообложения выступает прекрасным шансом попробовать себя в небольшом бизнесе, ведь документ можно приобрести хоть на 1 или 2 календарных месяца. Патентная система налогообложения не требует составления и сдачи налоговой декларации по ней, что является еще одним доводом в пользу перехода на нее начинающими предпринимателями.

ВНИМАНИЕ! В Госдуму внесен законопроект, согласно которому ПСН смогут применять субъекты МСП. Также чиновники предлагают установить новые лимиты для спецрежима. Подробности см. здесь.

Виды деятельности, которые попадают под налогообложение способом патента, прописаны в ст. 346.43 НК РФ. Список насчитывает 63 наименования разрешенной деятельности. При этом органы местной власти имеют право на региональном уровне дополнять его, но не уменьшать. Если сравнивать виды деятельности патентной системы налогообложения с ЕНВД, то нельзя не остановиться на очевидном сходстве. В основном применение этих двух налоговых систем предполагает оказание определенных услуг и торговлю в розницу.

Производство в рамках патентной системы налогообложения не предусмотрено, но возможно оказание так называемых услуг производственного характера, которые непосредственно связаны с изготовлением чего-либо. Например, к ним можно отнести изготовление посудных принадлежностей, ковровых изделий, сельскохозяйственного инвентаря, очковой оптики и т.д.

ВАЖНО! С 2022 года нельзя применять ПСН при реализации товаров, не относящихся к розничной торговле. А маркируемые лекарства нельзя продавать даже в рамках медицинской и фармацевтической деятельности. Подробнее см. здесь.

Переход на патентную систему налогообложения

Для того чтобы получить патент, предприниматель должен подать заявление о своем намерении в налоговую инспекцию минимум за 10 дней до начала применения ПСН.

Форму заявления можно скачать здесь.

В свою очередь, налоговым органам предписано выдать патент в течение 5 дней с даты принятия такого заявления, при условии что плательщик имеет право применять данный налоговый режим (п. 3 ст. 346.45 НК РФ). При этом сам патент (или уведомление об отказе в его выдаче) предприниматель получает под расписку у налоговых специалистов.

ВНИМАНИЕ! Если предприниматель направил заявление на получение патента через «Личный кабинет ИП» или по телекоммуникационным каналам связи, он получит его в электронном виде. Получать в налоговой бумажный патент при этом больше не требуется.

Что будет, если ИП просрочит подачу заявления на патент, узнайте здесь.

С 2014 года предприниматель может заявить о своем желании перейти на патентный налоговый режим одновременно с регистрацией ИП, что является еще одним достоинством патента для начинающих предпринимателей.

Как уже было сказано ранее, патентную систему налогообложения могут использовать только индивидуальные предприниматели. Но и для них существуют определенные ограничения:

- Количество персонала — не более 15 человек. Причем не только в отношении деятельности, по которой установлена патентная система налогообложения: учету подлежат все сотрудники данного предпринимателя по всем видам деятельности.

- Превышение дохода 60 000 000 рублей. Он определяется по нарастающей с 1-го числа календарного года, в котором предприниматель начал патентную деятельность. На практике нередко возникают ситуации, когда плательщик совмещает несколько налоговых режимов. Доходы, как и работники, считаются в совокупности по всей деятельности. В противном случае ИП потеряет право на применение патентной системы налогообложения.

О совмещении ПСН и УСН читайте здесь.

Налоговые органы не должны в обязательном порядке выдавать заявителю патент. Они могут оформить отказ на основании нескольких причин (п. 4 ст. 346.45 НК РФ):

- В заявлении проставлен тот род деятельности, который не имеет никакого отношения к патентной системе налогообложения.

- Предоставление заявления не на унифицированном бланке или с нарушениями в заполнении необходимых элементов.

- Указание в заявлении неверного срока действия документа, например, 18 месяцев, что противоречит требованиям патентного режима.

- Нарушение условия повторного перехода на патентный налоговый режим в случае утери права на его применение (абз. 2 п. 8 ст. 346.45 НК РФ). Заявление на использование патента в отношении деятельности, по которой он применялся ранее, может быть подано предпринимателем не ранее, чем на следующий календарный год.

- Неуплата недоимки, которая должна быть перечислена в связи с переходом на патентную систему налогообложения.

Если предприниматель утратил право на использование патента, к примеру, в случае превышения его доходов, то он в обязательном порядке должен известить об этом свою налоговую, подав заявление в течение 10 календарных дней со дня наступления данных обстоятельств. Аналогичное заявление подается и в случае прекращения ведения деятельности, по которой применялась патентная система налогообложения. Снятие с учета проводится специалистами налоговой инспекции не позднее 5 дней с даты подачи заявления. Официальной датой снятия с учета признается день, когда предприниматель был переведен на общий налоговый режим.

При соблюдении некоторых условий предприниматели вправе не платить патент, поскольку для них определенный период действует нулевая ставка. Проверьте, можете ли вы не платить налог с помощью советов от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Какие налоги заменяет патентная система налогообложения

Патентная система налогообложения предполагает замену единым налогом уплату налогов только в отношении деятельности, по которой применяется этот налоговый режим. Единый налог, который платит предприниматель за получение патента, заменяет собой 3 налога: НДС, НДФЛ и налог на имущество физлиц. Впрочем, если предприниматель ввозит продукцию на территорию Российской Федерации, то такая операция будет облагаться НДС в общем порядке, вне зависимости, применяет ли он патент или нет.

Предприниматель на патенте должен платить страховые взносы за себя.

Кроме того он начисляет страховые взносы на фонд оплаты труда своих сотрудников. Причем с 2019 года делать это он должен на общих основаниях и по общим тарифам. До 2019 года для ИП на ПСН действовала льгота: тариф на ОПС составлял 20%, а взносы на социальное и медицинское страхование перечислять вообще было не нужно, за исключением деятельности, связанной с торговлей в розницу, общественным питанием и сдачей в аренду помещений (подп. 9 п. 1, подп. 3 п. 2 ст. 427 НК РФ).

О тарифах страховых взносов читайте в статье «Тариф страховых взносов на 2019 – 2022 годы в таблице».

Российские законы разрешают совмещение нескольких режимов налогообложения. В этом случае ИП должен вести учет отдельно по каждому виду деятельности (режиму налогообложения).

Налоговый учет при патентной системе налогообложения

Как было отмечено ранее, патентная система налогообложения дает предпринимателю возможность не сдавать налоговую отчетность, но она не освобождает его от ведения налогового учета. Ведь с его помощью налоговые органы отслеживают доход, полученный нарастающим итогом с начала календарного года. Размер полученного дохода важен при определении права предпринимателя на получение патента или его дальнейшее использование.

ИП должен вести учет своих реальных доходов (а не возможных) в книге учета доходов при патентном налоговом режиме. Если лицо применяет наемный труд, то должен быть организован учет заработной платы своего персонала и страховых взносов. Учет он может вести самостоятельно, использовать наемный труд (иметь штатного бухгалтера или отдел бухгалтерии) либо обратиться в специализированные компании, которые осуществляют ведение учета.

Как ИП вести учет доходов и расходов при совмещении УСН и ПСН, подробно разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Хотя ИП на ПСН не должен сдавать отчетность по патентной системе налогообложения, от формирования и сдачи других отчетов он не освобождается. Подробнее об этом читайте в статье «Отчетность ИП на ПСН – плюсы и минусы».

Когда предприниматель может потерять право на использование патента

Предприниматель может быть лишен права на применение патента в следующих случаях:

- количество персонала стало больше 15 человек;

- полученный доход от реализации превысил 60 000 000 рублей;

- с 2022 года — если в рамках патента по рознице была осуществлена реализация товаров, не относящихся к розничной торговле.

О том, какая продажа не относится к розничной и может повлечь слет с патента, и о других изменениях в ПСН с 2022 года читайте в этой публикации.

Если предприниматель купил патент, к примеру, на 5 месяцев, а затем после ведения деятельности в течение 3 месяцев решил прекратить ее, то он может подать в налоговую инспекцию заявление о возмещении ему уплаченной стоимости приобретенного патента за 2 оставшихся месяца.

Пример расчета стоимости патента

Стоимостная оценка патента имеет фиксированный характер. Ставка налога при этом составляет 6%. Для Крыма и Севастополя она может быть установлена в размере 4%. В течение 2018–2022 годов для вновь зарегистрированных предпринимателей еще могут действовать налоговые каникулы, предусматривающие ставку 0% в течение двух налоговых периодов в пределах двух календарных лет с момента их регистрации.

В качестве налоговой базы используется потенциальный доход за год. Он устанавливается местными властями на региональном уровне. Узнать цену патента можно в налоговой инспекции или в статьях региональных законов.

Верхний лимит потенциального дохода в 2022 году равен 1 637 000 рублей (1 000 000 с учетом коэффициента-дефлятора в размере 1,637 — п. 7 ст. 346.43 НК РФ, приказ Минэкономразвития от 30.10.2022 № 720). Региональными законами верхний предел возможного дохода может быть увеличен в несколько раз. В отдельных случаях при расчете цены патента также могут быть учтены площадь арендного помещения, торгового зала, количество сотрудников. Если в течение года количество сотрудников уменьшилось, например, с 10 до 8 человек, то налог в меньшую сторону не пересчитывается, а если в большую — подлежит пересчету (приобретается новый патент согласно письму Минфина РФ от 29.04.2013 № 03-11-11/14921).

Налоговым периодом считается год или то количество месяцев, на которые был куплен патент.

Чтобы понять смысл расчета стоимости патента, рассмотрим простой пример.

ИП Меновщиков П. А. решил заняться в 2022 году оказанием парикмахерских услуг и приобрести патент на 5 месяцев. Региональными властями субъекта РФ установлен потенциальный доход в размере 325 000 рублей. Рассчитаем годовую стоимость патента.

Она будет равна 325 000 рублей × 6% = 19 500 рублей. Стоимость патента в месяц будет составлять 19 500 рублей / 12 = 1 625 рублей. Соответственно, стоимость патента для ИП Меновщиков П. А. на 5 месяцев 2022 года составит 1 625 рублей × 5 месяцев = 8 125 рублей.

Согласно местному законодательству величина потенциального дохода увеличивается при увеличении штата сотрудников. Если ИП Меновщиков будет иметь штат персонала не более 5 человек, то возможный доход по закону субъекта в нашем примере будет равен 600 000 рублей. Тогда стоимость патента на год будет пересчитана в большую сторону: 600 000 рублей × 6% = 36 000 рублей. Цена патента за месяц составит 36 000 рублей / 12 месяцев = 3 000 рублей. Итого предприниматель должен заплатить за 5 месяцев использования патента: 3 000 рублей × 5 месяцев = 15 000 рублей.

Рассмотрим пример, когда количество сотрудников увеличилось в середине действия патента.

Всё тот же ИП Меновщиков П. А., отработав самостоятельно 4 полных месяца, решил принять на работу 3 человек на оставшийся 5-й месяц действия патентной системы налогообложения. На 3 новых работников он должен дополнительно купить патент на 1 оставшийся месяц срока действия патента. Так как он принял количество работников до 5 человек, то цена патента будет рассчитываться, исходя из наших предположительных 600 000 рублей.

Получаем цену патента на 5-й месяц деятельности предпринимателя: 600 000 рублей × 6% / 12 месяцев = 3 000 рублей. Именно на эту сумму ИП Меновщиков должен приобрести новый патент на 3 своих новых сотрудников.

После окончания действия 2 патентов ИП Меновщиков П. А. может приобрести новый патент на желаемый период, но уже исходя из другого размера потенциального дохода, принятого властями его региона, например, 900 000 рублей. Размер этого дохода изменится по причине увеличения количества работающего персонала с 5 до 8 человек.

Перечислять налог нужно одной суммой, если срок патента не превышает 6 месяцев или двумя суммами, если патент оформлен на 6-12 месяцев. В каком размере нужно перечислять налог при ПСН и какую отсрочку могут получить предприниматели, работающие в пострадавших отраслях, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Больше о расчете стоимости патента узнайте здесь.

Плюсы и минусы ПСН

Рассмотрим и обобщим плюсы и минусы применения патентной системы налогообложения.

К плюсам патентного режима налогообложения можно отнести следующие аспекты:

- Предприниматель может самостоятельно определить срок действия специального налогового режима (патента). Это дает начинающему бизнесмену прекрасную возможность оценить потенциал рынка, на котором он планирует работать, и доходы от коммерческой деятельности.

- Не нужно сдавать налоговые декларации, что существенно облегчает жизнь предпринимателей. Однако это не освобождает их от ведения налогового учета своих доходов.

- Региональные власти имеют право расширять список наименований деятельности, на которые могут быть выданы патенты, что также дает дополнительные возможности для малого бизнеса.

- Простая схема перечисления налогов, которая не зависит от результатов конечной деятельности. Цена патента определяется налоговой инспекцией, исходя из потенциального дохода за год. Его устанавливают местные власти на региональном уровне.

- Возможность приобретения патентов на несколько видов осуществляемой деятельности и в нескольких регионах страны.

- Цена патента уменьшается на сумму перечисленных страховых взносов, как это делается при УСН «доходы».

Конечно, патентный режим налогообложения не обошелся и без минусов:

- Режим могут использовать только ИП. Предприятия не попадают в эту категорию.

- В основном патентная коммерческая деятельность подразумевает бытовые услуги и торговлю в розницу.

- Жесткое ограничение по количественной численности сотрудников — всего 15 человек. Учету подлежат все сотрудники предпринимателя.

- Площадь помещения обслуживания должна быть не больше 50 кв. м..

Итоги

Каждый предприниматель должен самостоятельно оценить риски, возможности и потенциальный доход при разных режимах налогообложения и сделать выбор в пользу наиболее выгодного. Патентный режим налогообложения особенно подходит для начинающих свое дело предпринимателей, так как освобождает от расчета налогов и сдачи налоговых деклараций.

Узнать, на какой КБК должна быть зачислена стоимость патента, можно в статье «КБК на патент для ИП в 2022 году (нюансы)».

Как заполнить заявление на патент: образец, порядок и пример заполнения

Эта статья поможет предпринимателю понять, что такое патентная система налогообложения, и как можно на нее перейти. Мы рассказали, как правильно оформить заявление на патент, какие коды в нем указать, и куда направить. А для наглядности привели образец заполненного заявления.

- Особенности патентной системы налогообложения

- Заявление о переходе на ПСН в 2022 году

- Как подать заявление на патент

- Перечень необходимых документов

- Какой код вида объекта нужно указывать в заявлении на патент

- Что делать в случае отказа

- Образец заполнения заявления на получение патента

Особенности патентной системы налогообложения

Патентная система налогообложения (ПСН) предназначена для предпринимателей. Юрлицам она недоступна. Применять данный режим можно в отношении определенных видов деятельности, перечень которых утвержден законом субъекта РФ.

Суть системы в следующем. ИП получает патент, где указан регион (или муниципальное образование), на территории которого он действует, а также определенный вид деятельности. Если предприниматель планирует заниматься двумя, тремя и более видами бизнеса, ему понадобится два, три и более патентов. Для каждого субъекта РФ нужен свой патент.

Подать заявление о применении ПСН по новой форме через интернет Подать бесплатно

Патент можно получить на период от 1 до 12 месяцев включительно в пределах календарного года — по выбору налогоплательщика (п. 5 ст. 346.45 НК РФ). Начало действия — любое число месяца, не обязательно 1-е. Период может составлять любое количество дней, но не менее месяца и не более календарного года.

Применение ПСН предполагает уплату налога. Он равен величине потенциально возможного к получению дохода (ее устанавливают власти субъекта РФ для каждого вида деятельности), умноженного на ставку налога (в общем случае 6%). Полученная величина делится на 365 (366) дней и умножается на количество дней срока, на который выдан патент.

Начиная с 2022 года, налог при ПСН можно уменьшить : на страховые взносы за сотрудников и «за себя»; на больничные за первые 3 дня болезни работников; на взносы за сотрудников по договорам добровольного личного страхования (п. 1.2. ст. 346.51 НК РФ).

Установлен ряд запретов на применение ПСН. К ним, в числе прочего, относится:

- средняя численность работников ИП по всем «патентным» видам деятельности более 15 человек;

- розничная продажа товаров, которые не подпадают под определение «розница» в рамках ПСН (некоторые маркируемые изделия, самодельная продукция и проч.);

- розничная торговля через объекты стационарной торговой сети с площадью торгового зала более 150 кв. м.;

- оказание услуг общепита через объекты с площадью зала обслуживания посетителей более 150 кв. м.;

- оптовая торговля, продажи по договорам поставки;

- наличие в собственности, пользовании, владении и (или) распоряжении более 20 машин, предназначенных для доставки пассажиров и грузов.

Если ИП получил патент, то по соответствующему виду деятельности в общем случае не нужно платить: НДФЛ с выручки; налог на имущество физлиц (кроме налога по «кадастровым» объектам); налог на добавленную стоимость (кроме НДС при импорте); торговый сбор. Наличие патента не освобождает от обязанностей налогового агента. Кроме этого, ИП перечисляет страховые взносы с зарплаты наемных работников, а также фиксированные платежи «за себя».

Рассчитайте взносы «за себя» и работников при совмещении УСН и ПСН Рассчитать бесплатно

Заявление о переходе на ПСН в 2022 году

Его подают по форме № 26.5-1. Действующие бланк, электронный формат и порядок заполнения заявления приведены в приказе ФНС от 09.12.20 № КЧ-7-3/891@ (см. « Новая форма заявления на патент утверждена официально »).

Как подать заявление на патент

Есть несколько способов: передать заявление лично (через представителя), направить по почте с описью вложения, либо направить в электронном виде по ТКС или через личный кабинет ИП на сайте ФНС.

Получите электронную подпись для входа в личный кабинет налогоплательщика на сайте ФНС Отправить заявку

Куда направить заявление? Если ИП планирует вести бизнес в том же регионе, где живет — в инспекцию по месту жительства. Если же он будет работать на патенте в ином субъекте РФ, нужно соблюдать определенные правила (см. табл.).

В какую ИФНС подать заявление, если ИП планирует работать не по месту жительства

Вид бизнеса

В каком регионе ИП будет осуществлять «патентную» деятельность

В Москве, Санкт-Петербурге, Севастополе

В других регионах

Перевозка грузов и пассажиров автомобильным и водным транспортом, развозная и разносная розничная торговля

В любую ИФНС региона по месту ведения бизнеса

Иные виды «патентной» деятельности

В любую ИФНС Москвы, Санкт-Петербурга, Севастополя

Если патент действует на территории всего региона — в любую ИФНС данного региона.

Если патент действует на территории муниципального образования — в любую ИФНС этого муниципального образования.

Когда направить заявление? Не позднее 10 дней до начала применения ПСН. Если человек только получает статус ИП и хочет работать на патенте в своем регионе, действует особое правило. Он может подать форму № 26.5-1 одновременно с документами на регистрацию в качестве предпринимателя. Тогда ему одновременно присвоят статус ИП и выдадут патент.

Зарегистрироваться как ИП и год вести бухгалтерию и сдавать все отчеты бесплатно

Перечень необходимых документов

Для правильного оформления заявления понадобятся документы:

- Паспорт.

- ОГРНИП (если ИП уже зарегистрирован).

- Договор аренды, выписки из ЕГРН, свидетельства о собственности на объекты, используемые в бизнесе.

- Документы на транспортные средства, задействованные для ведения «патентной» деятельности.

Какой код вида объекта нужно указывать в заявлении на патент

Как правильно заполнить заявление на патент? Ответ находим в порядке заполнения формы № 26.5-1. Там, в частности, говорится, какой код вида объекта необходимо проставить в строке 010 Листа В. Значение кода зависит от вида «патентной» деятельности.

Для сдачи объектов в аренду:

05 — жилое помещение;

06 — нежилое помещение;

08 — земельный участок.

Для розничной торговли через объекты стационарной торговой сети, имеющие торговые залы:

Для розничной торговли через объекты стационарной торговой сети, не имеющие торговых залов:

11 — розничный рынок;

15 — торговый автомат.

С января 2022 года расширился перечень объектов стационарной торговой сети, не имеющей торговых залов. Теперь помимо розничных рынков, ярмарок, киосков, палаток и торговых автоматов в него входят «иные аналогичные объекты» (подп. 7 п. 3 ст. 346.43 НК РФ). Отдельного кода для них пока нет. Специалисты ФНС считают, что нужно использовать код «14-палатка» (письмо от 15.02.21 № СД-4-3/1846@; см. «Патент для розницы через «другие объекты» торговой сети: какой код указать в заявлении»).

Для розничной торговли через объекты нестационарной торговой сети:

21 — передвижной торговый автомат;

22 — разносная торговля (с рук, лотка, из корзин и ручных тележек).

Для услуг общественного питания:

28 — услуги питания предприятий других типов;

29 — объект организации общественного питания, не имеющий зала обслуживания посетителей.

Для стоянок транспортных средств:

30 — стоянка для транспортных средств.

Проверить коды ОКВЭД у «своего» ИП и его контрагентов

Что делать в случае отказа

Инспекторы вправе отказать в выдаче патента по одной из 5-ти причин (п. 4 ст. 346.45 НК РФ):

- В заявлении указан вид деятельности, который не подпадает под ПСН в данном регионе.

- Предприниматель указал недопустимый срок действия патента (например, более 12 месяцев).

- ИП уже применял ПСН, но в текущем году утратил право на этот спецрежим, либо прекратил заниматься «патентной» деятельностью (нарушен п. 8 ст. 346.45 НК РФ).

- За ИП числится недоимка по налогу, уплачиваемому в связи с ПСН (патент оплачен не полностью).

- В заявлении не заполнены обязательные поля.

Предприниматель, получивший отказ, может действовать по одному из двух сценариев.

Первый — исправить недочеты и подать заявление еще раз. К примеру, указать допустимый срок действия патента, погасить налоговую задолженность и проч.

Второй — начать применять другую систему налогообложения: основную (с уплатой НДС и налога на доходы физлиц) или УСН (с уплатой единого «упрощенного налога»). Сельхозпроизводители могут выбрать уплату ЕСХН.

Заполнить и подать уведомление о переходе на УСН через интернет Подать бесплатно

Образец заполнения заявления на получение патента

Обозначим отдельные важные нюансы заполнения.

- дата начала действия не указывается, если заявление на патент подается одновременно с заявлением на регистрацию в качестве ИП.

- ставка налога указывается только в случае, если ИП применяет пониженную ставку. Значение 6% не проставляется;

- ссылка на норму закона субъекта РФ проставляется только в случае, если ИП применяет пониженную налоговую ставку.

- лист А оформляется для всех видов бизнеса кроме: розничной торговли; услуг перевозки и автотранспортных услуг; сдачи в аренду помещений и земельных участков; общепита и деятельности стоянок ТС. Для каждого вида деятельности нужен свой лист А. Для двух, трех и более видов надо оформить два, три и более листов А;

- лист Б заполняется только в случае, когда предприниматель планирует применять ПСН в отношении автотранспортных услуг, либо услуг перевозки. Для каждого транспортного средства нужен отдельный лист Б. Для двух, трех и более ТС необходимо оформить два, три и более листа Б;

- лист В заполняется только в случае, когда ИП собирается применять ПСН в отношении: розничной торговли; общепита; деятельности стоянок ТС; сдачи в аренду помещений и земельных участков. Для каждого объекта нужен отдельный лист В. Для двух, трех и более объектов необходимо оформить два, три и более листа В;

- в листах А, Б и В нельзя указать коды двух и более субъектов РФ. Для каждого региона необходимо подавать отдельное заявление;

- в листах А, Б и В код налогового органа по месту осуществления предпринимательской деятельности проставляется, если место жительства не совпадает с местом ведения бизнеса и не заполнено поле «Адрес места осуществления предпринимательской деятельности».

Листы Б и В в данном случае заполнять не нужно.

Как применять патентную систему налогообложения в 2022 году: ответы на часто задаваемые вопросы

Патентная система (ПСН) переживает свой звёздный час — тысячи предпринимателей собираются переходить на патент из-за отмены ЕНВД. В связи с этим у них возникает много вопросов. В этой статье ответим на самые распространенные.

Кто может применять ПСН и как рассчитывается налог

Покупая патент, вы получаете право заниматься определённой деятельностью и не платить налог с доходов от этой деятельности. Стоимость патента и есть налог. Отчитываться по доходам и сдавать декларацию не нужно.

Допустим, у вас розничный магазин. Вы купили патент на год, оплатили его, и больше с доходов ничего не платите. Неважно, сколько вы на самом деле заработаете. Главное, чтобы доходы не превышали 60 миллионов рублей , потому что больше этой суммы на патенте зарабатывать нельзя, иначе придётся переходить на другой режим и доплачивать налоги.

Если вы откроете ещё один магазин, придётся купить ещё один патент, потому что стоимость первого патента вам изначально рассчитали только для одного магазина. В то же время можно взять один патент сразу на несколько торговых точек.

Если параллельно с магазином у вас какая-то другая деятельность, не обозначенная в патенте, с доходов от неё налоги нужно платить отдельно. Например, кроме торговли в магазине вы ещё поставляете кому-то оборудование — это уже не попадающая под ПСН деятельность.

Когда срок действия патента закончится, вы можете либо прекратить деятельность, либо купить ещё один патент и продолжать, либо вести ту же деятельность на другом режиме налогообложения. Если после окончания действия патента вы сразу не купите новый, доходы от этого вида деятельности будут облагаться налогами как при УСН или ОСНО, смотря какой режим у вас основной кроме патента.

Какие налоги платят на патенте, а какие нет

На ПСН не платят НДФЛ (его заменяет стоимость патента), НДС и налог на имущество, которое ИП использует в предпринимательской деятельности.

- От НДФЛ освобождаются только доходы от патентной деятельности, например, доходы от торговли в магазине. Если ИП продал квартиру или получил другой доход — это уже не попадает под ПСН.

- НДС придётся заплатить, если предприниматель импортирует товары из-за границы.

- Если имущество оценивается по кадастровой стоимости и входит в специальный перечень местных властей, налог с такого имущества платить нужно.

Если у ИП есть транспорт, земля, он пользуется водными ресурсами — имущественные налоги платить нужно.

Если есть сотрудники, за них в обычном порядке нужно платить страховые взносы и удерживать НДФЛ. Страховые взносы ИП за себя платить тоже нужно.

Чем патентная система отличается от ЕНВД

Патент и ЕНВД схожи тем, что налог не зависит от фактического дохода, а считается по формуле.

Кроме того, в связи с отменой ЕНВД патентную систему существенно поменяли и максимально приблизили к ЕНВД: увеличили ограничения по площади до 150 метров, разрешили вычитать страховые взносы.

Но есть и отличия.

На какие виды деятельности можно купить патент

На любые, которые не подпадают под запрет.

По новым правилам, под патент не попадают только такие виды деятельности.

- Деятельность по договорам простого товарищества или договорам доверительного управления имуществом.

- Производство подакцизных товаров, добыча и реализация полезных ископаемых.

- Оптовая торговля и торговля по договорам поставки.

- Грузовые и пассажирские перевозки, если в собственности или аренде больше 20 автомобилей.

- Сделки с ценными бумагами, кредитные и финансовые услуги.

В Налоговом кодексе перечислено 80 видов деятельности, разрешённых для ПСН. Это общепит и розничная торговля, различные услуги населению, автосервисы и автостоянки, гостиницы и т.д.

Но окончательное решение остаётся за региональными властями. Они могут как расширить этот список, так и сократить его. Чтобы узнать, для каких видов деятельности можно купить патент в вашем регионе, прочтите региональный закон. Откройте раздел «Патентная система налогообложения» на сайте ФНС России, и в левом верхнем углу выберите свой субъект РФ. В конце раздела будут ссылки на законы вашего региона.

Внимание! В связи с изменениями в патентную систему и отменой ЕНВД региональные законы будут обновлять и дополнять. Следите за изменениями.

На какой срок можно купить патент

На срок от 1 до 12 месяцев, с любого числа месяца, на любое количество дней, но не менее месяца и в пределах календарного года.

То есть срок действия патента не может начинаться в одном календарном году, а заканчиваться в другом.

Например, если ИП планирует применять ПСН с 15 февраля 2022 года, то патент ему могут выдать на любое количество дней в пределах 2022 года, начиная с 15 февраля по 31 декабря 2022 года.

Патенты на короткий срок выгодно брать, если бизнес сезонный, или если нужно опробовать новую нишу.

На какой территории действует патент

Патент действует на всей территории субъекта РФ. Если вы купили патент в одном субъекте РФ, вы не сможете по нему вести такую же деятельность в другом — там нужно купить отдельный патент.

Исключение — автоперевозки. Если договоры на перевозку заключаются в субъекте РФ, где получен патент, а в другом субъекте РФ находится только пункт назначения/отправления грузов/пассажиров, можно не получать патент в другом субъекте РФ. Оказывать услуги можно в рамках одного патента, полученного по месту постановки на учёт. В данном случае место ведения деятельности определяется местом заключения договоров на автоперевозку (письма Минфина России № 03-11-11/78446 от 11 октября 2019 г., № 03-11-11/43299 от 14 июня 2019 г.).

Иногда региональные законы ограничивают территорию действия патентов в рамках субъекта РФ. Он может действовать на территории муниципального образования (группы муниципальных образований). Это связано с тем, что в разных населённых пунктах может быть разный потенциальный доход для одного и того же вида деятельности. Например, в одном населённом пункте потенциальный доход для кафе 500 000 рублей, а в соседнем городе — 1 000 000 рублей. Поэтому и патенты нужно брать в каждом городе отдельно несмотря на то, что субъект РФ один.

Здесь тоже есть исключения. Патент на услуги по перевозкам, развозную и разносную розничную торговлю могут действовать только на территории всего субъекта РФ (п.п. 1.1 п. 8 ст. 346.43 НК РФ).

В патенте должна быть указана территория его действия.

Как рассчитывается стоимость патента

Сумма зависит от потенциального дохода, которую определили местные власти для вашего вида деятельности. Информация о суммах потенциального дохода есть в региональных законах.

Налог считают по ставке 6% с потенциального годового дохода.

Например, если в регионе для кафе площадью до 50 квадратных метров потенциальный годовой доход — 1 200 000 рублей, то патент на год будет стоить 72 000 рублей. По новым правилам эту сумму можно будет уменьшить на страховые взносы до 100% если нет работников, и до 50% если работники есть.

На сайте ФНС есть калькулятор, где вы можете рассчитать примерную стоимость патента в разных регионах с учётом местного законодательства.

Что такое временный патент и как рассчитывается его стоимость

Сферу применения патентной системы расширили совсем недавно. Не все региональные власти успеют подкорректировать свои законы и установить потенциальный доход для новых видов деятельности. Чтобы несмотря на это уже с 2022 года предприниматели могли работать по патенту, придумали временный патент, который можно взять на срок от одного до трёх месяцев, но максимум до 31 марта 2022 года.

Его могут купить предприниматели, которые:

- ведут бизнес в сфере общепита или розничной торговли на площади от 50 до 150 квадратных метров, имеют автосервисы, автостоянки или автомойки.

- по этим видам деятельности в IV квартале 2022 года применяли ЕНВД.

Если в регионе ещё не установили потенциальный доход для таких видов деятельности, его рассчитают по формуле:

Базовую доходность будут брать как для ЕНВД:

- для общепита — 1 000 рублей с квадратного метра;

- для розничной торговли — 1 800 рублей с квадратного метра;

- для автосервисов и моек — 12 000 рублей с каждого работника, включая самого ИП;

- для автостоянок — 50 рублей с квадратного метра.

Например, у предпринимателя автосервис с двумя наёмными сотрудниками, итого вместе с ИП работает 3 человека. Потенциальный годовой доход будет равен:

12 000 Х 12 Х 3 Х 2,005 Х 15/6 Х 0,5 = 1 082 700 руб.

По ставке 6% патент будет стоить 64 962 рубля. Но временный патент можно взять только на срок от одного до трёх месяцев, поэтому за квартал он будет стоить 16 240 руб., а за месяц — 5 413 руб.

После окончания срока временного патента нужно будет купить новый, уже с учётом регионального законодательства.

Как оплатить патент

Срок оплаты патента зависит от срока его действия. Патент сроком от 1 до 6 месяцев оплачивают до окончания срока его действия. Патент со сроком от 6 до 12 месяцев оплачивают в два этапа: ⅓ стоимости — в течение 90 календарных дней, ⅔ стоимости — до окончания срока действия патента.

Как оформить патент

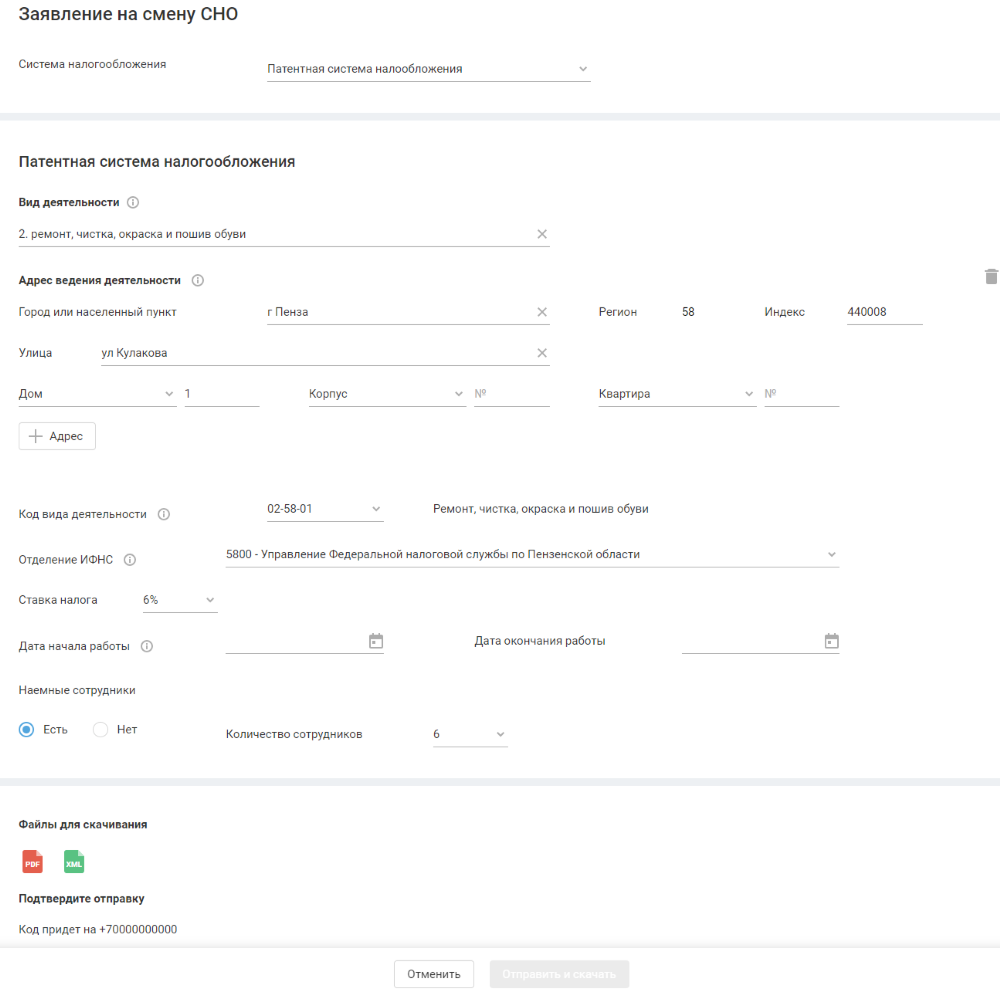

Чтобы получить право применять патентную систему, нужно заранее написать заявление по одной из следующих форм:

- по форме 26.5-1, утверждённой приказом ФНС РФ от 11.07.2017 №ММВ-7-3/544@;

- по форме рекомендованной письмом ФНС РФ от 18.02.2022 № СД-4-3/2815@.

Подготовить и отправить в ФНС заявление на патент поможет наш сервис.

Для этого необходимо указать четыре параметра.

- Вид деятельности по патенту.

- Адрес ведения деятельности.

- Ставку налога.

- Срок, на который приобретается патент.

После этого останется только отправить заявление в ФНС в один клик.

А наши клиенты могут подать заявление прямо из интернет-бухгалтерии «Моё дело».

По общему правилу заявление нужно отправить за 10 дней до начала применения патентной системы. Но для тех, кто переходит на ПСН с 1 января 2022 года, сделали исключение — заявление можно подать вплоть до 31 декабря 2022 года (письмо ФНС России от 09.12.2020@ № СД-4-3/20310@).

Если будете вести деятельность в своём же регионе, отправьте заявление на патент в налоговую инспекцию, где состоите на учёте.

Если ваш бизнес не по месту прописки, а в другом регионе, заявление отправьте в любую налоговую инспекцию субъекта РФ, в котором будете вести деятельность. Например, если вы прописаны в Самаре, а бизнес в Оренбурге, заявление нужно подать в ИФНС Оренбургской области.

Заявление можно отправить любым удобным способом: передать лично, в электронном виде с ЭЦП, через МФЦ, обычной почтой или через представителя.

Если планируете вести два вида деятельности и применять в отношении них ПСН, нужно подать два заявления (письмо Минфина России № 03-11-11/4189 от 27 января 2017 г.).

Ещё бывает, что вид деятельности один, но подвиды разные. Тогда количество патентов для предпринимателя зависит от регионального законодательства. Например, в законе региона может быть прописан патент на розничную торговлю в целом. Тогда вы берёте один патент на один или несколько магазинов и можете торговать чем угодно в розницу. А если в законе есть разделение, например, торговля запчастями, торговля предметами одежды, торговля продуктами питания, и для каждого подвида разный потенциальный доход — тогда придётся брать отдельный патент для каждого случая.

В течение пяти рабочих дней вам выдадут патент лично в руки, в электронном виде, по почте или через МФЦ. Вместе с патентом ИП выдадут и платёжный документ на уплату налога, то есть стоимости патента.

Если вы кроме патентной деятельности не ведёте бизнес на ОСНО, и ещё не переходили на УСН, параллельно с покупкой патента рекомендуем подать заявление и на УСН. Иначе любая операция, которая не подпадает под патент, будет облагаться по общей системе, а это сложно и дорого. Если вы забудете вовремя подать заявление на следующий патент, иметь в запасе УСН 6% тоже выгодно — так за промежуток времени между двумя патентами вы заплатите всего 6% с доходов, а на ОСНО придётся платить НДФЛ и НДС.

Что делать с кассой при переходе на ПСН

Если у вас уже есть касса и вы применяли её для торговли на другом режиме, нужно в настройках поменять режим налогообложения и сформировать отчёт об изменении параметров регистрации. Важно, чтобы в чеке отражалась актуальная система налогообложения, иначе будет штраф.

Поменять настройки нужно до того, как выдадите первый чек на новой системе налогообложения. Например, если в новом году начинаете работу с 11 января, то уже 11 января перед открытием смены в кассе должен быть указан новый режим налогообложения.

Можно ли применять ПСН по маркированным товарам

Федеральный закон от 29.09.2019 № 325-ФЗ прописывает запрет на торговлю маркированными товарами на ПСН, но в этом законе пока только указаны лекарства, обувь и одежда из меха.

По товарам легкой промышленности, шинам, фототоварам и парфюмерии, для которых маркировка тоже стала обязательной, информации пока нет. Значит, по этим группам товарам до изменений в законах патентную систему пока применять можно.

Особенности проведения реорганизации путем выделения

Больше материалов по теме «Ведение бизнеса» вы можете получить в системе КонсультантПлюс .

- В каких случаях осуществляется реорганизация

- Пошаговая инструкция по выделению

- Особенности баланса

- Бухучет реорганизации

- Налоговый учет

Реорганизация бизнеса осуществляется по разным причинам: изменение масштабов бизнеса, необходимость в его оптимизации, альтернативная ликвидация, вывод активов. Существуют разные формы реорганизации. Одна из них – выделение. Это один из самых удобных способов реорганизации. Рассмотрим подробнее этот метод.

В каких случаях осуществляется реорганизация

Выделение – это форма реорганизации, предполагающая возникновение нового субъекта. Этому субъекту передается часть прав основного субъекта. Возможно появление сразу нескольких организаций. Компания, из которой выделились новые субъекты, продолжает свое функционирование. Реорганизация в форме выделения актуальна при наличии этих обстоятельств:

- Фирма специализируется сразу на нескольких направлениях деятельности. К примеру, она занимается строительством домов и продажей мебели. Сочетание направлений работы – это не очень эффективно. А потому имеет смысл разделить субъект на строительную компанию и фирму, продающую мебель. Выделение в рассматриваемом случае поможет оптимизировать деятельность. Кроме того, значительно упростится учет.

- Необходимо провести реструктуризацию задолженностей. Новому субъекту переходит часть долгов. Это позволит оптимизировать задолженности.

- Между учредителями организации возникли существенные противоречия. Выделение в рассматриваемом случае поможет и сохранить дело, и обеспечить соблюдение интересов управленцев.

- Есть необходимость в расширении быстроразвивающегося бизнеса. Расширение легче провести через передачу активов другой фирме.

- Требуется быстро ликвидировать фирму.

- Потребность в финансовом оздоровлении компании.

Реорганизация в форме выделения может вызвать подозрения со стороны налоговых структур. Связано это с тем, что разделение субъекта может осуществляться с целью ухода от налогов.

Пошаговая инструкция по выделению

Реорганизация в форме выделения – это образование одного или нескольких новых субъектов. Осуществляется в несколько этапов. Рассмотрим алгоритм проведения процедуры:

- Собрание участников. В процессе утверждается постановление о проведении мероприятия. Также устанавливаются дополнительные положения: распределение обязанностей, сроки процедуры, раздел капитала. Принятые решения фиксируются в Протоколе.

- Инвентаризация. Нужна для установления общей стоимости фирмы.

- Формирование разделительного баланса. Этот баланс представляет собой документ, нужный для разделения активов, финансов и прав между субъектами, возникающими в процессе мероприятия.

- Уведомление ФНС. Отправить его нужно в течение 3 суток с даты появления решения о реорганизации.

- Уведомление кредиторов. Кредиторы являются заинтересованными лицами, а потому их нужно уведомлять о реорганизации. Сделать это требуется не позднее 5 дней с даты отправки уведомления в ФНС.

- Размещение объявления. Публикуется оно в «Вестнике госрегистрации» в течение 60 суток с даты принятии соответствующего решения.

- Создание устава для каждого возникающего субъекта. Этот устав нужно утвердить. Кроме того, на этом этапе назначаются органы контроля и управления новых субъектов.

- Регистрация субъектов. Необходимо также занести все корректировки в уставные документы.

- Организация деятельности нового субъекта. Нужно получить коды статистики для новой фирмы, заказать печать и открыть р/с в банке.

Процедура считается оконченной с даты госрегистрации нового субъекта. Обычно она занимает 2-3 месяца. Однако этот срок может растянуться при возникновении затруднений. Наиболее распространенные проблемы: споры из-за раздела имущества или разделения долгов перед кредиторами.

К СВЕДЕНИЮ! Иногда выделение выполняется по судебному решению. Последнее обычно связано с антимонопольным законодательством.

Какие бумаги нужны для реорганизации

В ФНС предоставляются эти документы:

- Заявка.

- Изменения в учредительных бумагах, уставе.

- Протокол о выделении.

- Бумага, подтверждающая, что кредиторы уведомлены о реорганизации.

- Разделительный баланс.

Для регистрации ЮЛ потребуются эти бумаги:

- Заявка.

- Устав.

- Разделительный баланс.

- Подтверждение того, что в СМИ было размещено объявление о мероприятии.

- Подтверждение того, что кредиторы уведомлены о реорганизации.

Иногда могут потребоваться другие документы.

Особенности баланса

Разделительный баланс – это главный документ, на основании которого осуществляется реорганизация в форме выделения. В нем фиксируется распределение активов, передача их новой фирме. Законом не установлена форма этого документа. То есть она может быть свободной. Но в балансе должны содержаться эти существенные условия:

- Наименование основного и возникающего субъекта, их организационные формы.

- Дата реорганизации.

- Размер активов, пассивов и прочих элементов финансовой структуры.

- Порядок распределения активов и обязательств между субъектами.

- Приложение к балансу отчетности за период, предшествующий реорганизации.

Перед оформлением разделительного баланса осуществляется инвентаризация. Нужна она для учета и оценки стоимости имущества.

Бухучет реорганизации

В абзаце 7 пункта Указаний, установленных Приказом Минфина №44н от 20 мая 2003 года, указано, что реорганизация в форме выделения не предполагает внесение записей в бухучет. Однако на практике записи вносятся. Нужно это для сопоставления данных бухучета до и после выделения. Для учета применяется вспомогательный счет. Обычно это счет 00. По ДТ00 фиксируется передача активов, по КТ – пассивов. Новый субъект, который принимает собственность и обязательства, фиксирует в своем бухучете обратные записи. Правильность учета можно проверить. Для этого обороты по ДТ и КТ соотносятся. Они должны совпадать друг с другом.

В законах нет нормы о том, что общая цена передаваемых активов должна быть равной общей стоимости передаваемых пассивов. В абзаце 4-5 пункта 39 Указаний прописано, что, если стоимость чистых активов субъекта, появившегося в процессе выделения, ниже или выше размера уставного капитала, разница регулируется во вступительном балансе.

Пример

Есть организация с капиталом 10 тысяч рублей. Учредители приняли решение о том, что из нее будет выделена организация с капиталом 10 тысяч рублей. Он образован из нераспределенной прибыли первого субъекта. По балансу второй организации передается сырье стоимостью 20 тысяч рублей, дебиторский долг в размере миллиона рублей, обязательство в размере полмиллиона рублей. В учете фиксируются эти проводки:

- ДТ00 КТ10. Передача сырья в размере 20 тысяч рублей.

- ДТ00 КТ62. Передача дебиторской задолженности.

- ДТ67 КТ00. Передано обязательство по покрытию долга в размере 500 тысяч рублей.

- ДТ84 КТ00. Списание прибыли на создание капитала.

То есть в учете отражается переход активов и обязательств реорганизуемой фирмы.

Налоговый учет

Передача ОС, активов и прочего имущества не считается реализацией или безвозмездной передачей. То есть, в рамках процедуры не образуется объектом обложения НДС (пункт 3 статьи 39 НК РФ, пункт 2 статьи 146 НК РФ).

Реорганизация в форме выделения: цели, налоги и претензии кредиторов

Реорганизация в форме выделения – уникальный инструмент. Его «соль» кроется в особенностях правопреемства.

Во-первых, по общему правилу, выделенное юридическое лицо не является правопреемником реорганизуемого по налоговым обязательствам.

Во-вторых, не возникает универсального правопреемства по гражданским требованиям, то есть переход всех прав и всех обязанностей от старой компании к новой не происходит. Решение, что передать, а что оставить принимают участники реорганизуемого юридического лица.

Обе особенности позволяют использовать «выделение» для обособления активов бизнеса, посредством передачи новому субъекту.

Кроме того, выделение позволяет разделить профильные и вспомогательные направления в бизнесе по разным юридическим лицам. Это защищает в будущем самостоятельные бизнес-направления от рисков друг друга.

В результате реорганизации создается новое юридическое лицо, которое может применять любую систему налогообложения, в том числе УСН. А значит имеется возможность уплачивать налог с доходов по пониженной ставке.

Полагаем, никого не удивит, что наличие таких приятных бонусов вызывало пристальный интерес контролирующих органов к процедурам выделения. С 2022 года налоговые последствия при реорганизации изменились, а значит и претензий будет меньше.

Восстановление НДС

Традиционные претензии налоговых органов к выделению, – это восстановление НДС. Возникают они, как правило, в случае «изъятия» недвижимого имущества у реорганизуемой компании после предоставления ей вычетов по производственным затратам на строительство и последующей передачи такой недвижимости правопреемнику, применяющему УСН.

Суть претензий заключается в том, что вычет прежний владелец получил, а объект в НДС-ной деятельности использовать не стал, а значит с реализации налог не заплатит. (См. письмо Минфин РФ от 30 июля 2010 г. № 03-07-11/323, а также письмо ФНС России от 14 марта 2012 г. № ЕД-4-3/4270@).

С 2022 года Налоговый кодекс поставил точку в спорах по поводу судьбы НДС: если правопреемник перейдет на ЕНВД или УСН, то он обязан восстановить НДС, ранее принятый к вычету реорганизованной организацией, пропорционально остаточной (балансовой) стоимости. (См. п. 3.1 ст. 170 НК РФ).

Несмотря на то, что ранее обязанности не было и при реорганизации не возникало никаких налоговых последствий, восстановление НДС пропорционально остаточной стоимости, да ещё и по ставке 18 %, действовавшей ранее, – это в большинстве случаев меньше, чем уплата НДС с рыночной стоимости, по актуальной ставке 20 %.

Когда пригодится реорганизация в форме выделения

Изменения налогового кодекса в части восстановления НДС – вполне понятная и нормальная реакция законодателя на злоупотребления со стороны налогоплательщиков. Очевидно, что процедура реорганизации в форме выделения не задумывалась как способ получить вычеты из бюджета, а затем перевести объект на спецрежим. Цели и задачи у выделения иные.

1) Обособление непрофильных активов

Данный вопрос особенно актуален для бизнеса с историей. Как правило, за долгое время существования, в компании, как на балконе у среднестатистического россиянина, скапливаются разные и «очень нужные» активы. Что-то отдали за долги, что-то купили, потому что предложили хорошую цену, а что-то просто перестали использовать.

С одной стороны, в накопление активов ничего плохого нет. С другой стороны, сосредоточение всех активов на основном операционном звене снижает прозрачность финансовых потоков.

Очевидный выход в данной ситуации – передать непрофильные активы другому лицу, хранителю. Сделать это конечно можно через продажу, однако встаёт вопрос цены. Продажа по заниженной стоимости безусловно приведёт к претензиям со стороны налоговых органов. Рыночная цена вызывает значительные налоговые последствия, что особенно неприятно ввиду по сути перекладывания объекта в другой карман. Кроме того, для расчётов хранитель должен где-то взять средства.

Легальным решением описанных проблем является реорганизация в форме выделения. В ходе неё непрофильные активы могут быть переданы новому хранителю как правопреемнику действующей компании. Налоговые последствия возникают лишь при переходе правопреемника на УСН, что как мы указали выше, в любом случае приятней, чем уплата НДС с рыночной цены сделки.

2) Обособление дополнительного направления деятельности

Второй сценарий для использования выделения – это обособление одного из направлений деятельности. Представим, что в торговой компании складывается небольшое производство. Поначалу продажи идут через один канал, затем, с ростом и развитием производственного направления, продажи разделяются, как в части персонала, так и в части клиентов.

Учитывая различность бизнесов, транслировать на одно направление риски другого – неправильно. Соответственно встаёт вопрос об их разделении.

Реорганизация в данном случае позволяет юридически перенести в новую компанию: оборудование, персонал, права и обязанности по контрактам с контрагентами.

Безусловно, всё это можно выполнить посредством иных инструментов: оборудование может быть продано, персонал уволен и принят в новую компанию, а отношения с контрагентами переведены по цессии.

Тем не менее, применение альтернативных инструментов имеет свои нюансы. О передаче активов мы говорили выше. Перевод в порядке увольнения ведёт к возникновению обязанности выплатит компенсацию за неиспользованный отпуск, чего не происходит при переводе сотрудников в ходе реорганизации.В соответствии со ст. 75 ТК РФ реорганизация не является основанием для прекращения трудовых отношений. Соответственно заключенный трудовой договор формально продолжает своё действие, а значит выплачивать компенсации за неиспользованный отпуск не нужно. Цессия по договорам с контрагентами, предполагает взаиморасчёты по уступленным правам и обязательствам между старой и новой компанией.

3) Разделение бизнеса между партнерами

Мотивом по разделению бизнеса из прошло примера вполне может быть иное обстоятельство, нежели диверсификация рисков. Например, его (разделение) может спровоцировать желание предотвратить корпоративный конфликт.

Представим, что в торговой организации с дополнительным направлением два собственника. Начинали вместе, но с течением времени разделились по направлениям. При этом разные направления генерируют разное количество прибыли, однако собственники делят условно поровну. В такой ситуации риски возникновения корпоративного спора велики.

По аналогии с вышеописанным примером, общий бизнес, путём реорганизации в форме выделения, делится на два. В ходе реорганизации перераспределяется персонал, оборудование, права и обязанности.

При всех вышеописанных плюсах, у реорганизации есть и минусы:

это срок. Процедура выделения на практике выполняется в течение 4 – 5 месяце.

любая реорганизационная процедура является основанием для проведения выездной налоговой проверки. (См. п. 11 ст. 89 НК РФ).

кредиторы получают право досрочно требовать исполнения обязательств от реорганизуемой компании. (См. ст. 60 ГК РФ).

Налоговые риски

Выше мы отмечали, что изменения в налоговый кодекс снимают вопрос по претензиям контролирующих органов в части НДС. Несмотря на это, факт отсутствия иных налоговых последствий (налога на прибыль), а также возможность передать актив субъекту на спец режиме может быть предметом интереса налоговых органов. Возможные претензии ИФНС в данном случае могут быть связаны с искусственным дроблением бизнеса в целях неправомерного применения специальных налоговых режимов и получения необоснованной налоговой выгоды.

Например, в деле А05-9428/2016, в ходе реорганизации в форме выделения состоялась передача активов субъекту на УСН. После передачи, организация взяла выделенные активы в аренду. При этом в результате построения отношений подобным образом происходит явное ухудшение экономических показателей бывшего собственника-налогоплательщика:

сумма арендной платы многократно превышает амортизационные отчисления;

все расходы по содержанию имущества при этом несет по-прежнему налогоплательщик как арендатор;

денежные средства в виде завышенной арендной платы, перечисленные арендодателю, затем вновь перечисляются налогоплательщику (арендатору) или иным взаимозависимым компаниям в виде займов.

В данном деле суд решил, что единственной целью выделения было завышение расходов прежнего собственника в виде арендных платежей. Фактические бизнес-процессы при этом не изменились, компания продолжала пользоваться «своим» имуществом.

Солидарная ответственность «новой» компании

Общее правило устанавливает, что выделенное юридическое лицо не отвечает по обязательствам (в том числе налоговым) компании-предшественника. Однако при выполнении определённых условий между новой и старой организациями возникает солидарная ответственность.Солидарная ответственность – это обязанность нескольких должников удовлетворить требование кредитора. При этом кредитор вправе требовать полного удовлетворения как от всех должников, так и от кого-то одного.

В части налоговых обязательств это: отсутствие возможности заплатить налоги и направленность реорганизации на уклонение от их уплаты. В части гражданско-правовой ответственности: передаточный акт не позволяет определить правопреемника по обязательству либо активы и обязательства распределены несправедливо.

Важно, что для привлечения лица в качестве солидарного должника необходимо обратиться в суд, а значит налоговый орган или иной кредитор должен доказать наличие обозначенных условий.

Налоговые обязательства

Отсутствие возможности заплатить налоги доказывается достаточно просто. В ходе мероприятий по взысканию налоговой задолженности с основного должника, инспекция выявляет «0» на расчётном счёте. После этого выносит постановление о взыскании задолженности за счёт имущества, которое отправляется к судебным приставам исполнителям. Последние в свою очередь устанавливают факт отсутствия у должника имущества, в связи с чем исполнительное производство оканчивается.

Следующая задача – доказать, что реорганизация была направлена на уклонение от уплаты налогов. Для этого инспекция, в частности, может ссылаться на факты выполнения налогоплательщиком действий, направленных на сокрытие денежных средств, за счёт которых можно было погасить долг перед бюджетом. Например, если налогоплательщик, при наличии картотеки на банковском счёте, просит клиентов платить напрямую его контрагентам (См. дело № А27-23391/2014) или в ходе реорганизации все ликвидные активы были переданы правопреемнику.

Важно, что правопреемник может быть привлечен только к оплате налоговых долгов за три года, предшествовавших выделению. Через три года после окончания выделения можно спать спокойно.

Требования прочих кредиторов

Привлечение выделенной компаний к солидарной ответственности по гражданским делам, зависит от наличия одного из двух вышеназванных условий. При этом, на практике решение вопроса имеет массу особенностей. Вот некоторые выводы из судебной практики:

(1) В части недобросовестного распределения.

(а) для определения добросовестности распределения активов суды назначают экспертизу, в ходе которой должна быть дана оценка не только формальному разделению активов и пассивов исходя из данных бухгалтерского баланса и передаточного акта. Данных документов недостаточно. Эксперты должны дать оценку финансовому состоянию юр. лиц, участвовавших в реорганизации, в том числе и на основании оборотно-сальдовых ведомостей, регистров бухгалтерского учёта, договоров с контрагентами и прочих документов; (См. дело № А40-101831/2014).

(б) суд исследует, что за активы передавались в ходе реорганизации. Важно, что наличие формальной возможности удовлетворить требования кредиторов, не освобождает от привлечения к солидарной ответственности.См. дело № А53-14577/2017. Иными словами, передать на новую компанию все реально ценные активы и оставить на реорганизуемом юр. лице неликвидный балласт – не получится. Вернее, сделать так конечно же можно, но сохранить актив это не поможет;

(в) если реорганизованное юр. лицо продолжает деятельность, исполняет (хотя бы частично) свои обязательства перед кредиторами, а передаточный акт распределил активы и обязательства добросовестно и справедливо, суд отказывает в удовлетворении требований о привлечении правопреемника к солидарной ответственности. (См. дело № А32-15413/2017).

Важно подходить к данной особенности разумно, то есть исполнение обязательства должно быть адекватным. Очевидно, что перечисление кредитору 100 рублей раз в месяц картину не изменит.

(2) С невозможностью определения правопреемника по передаточному акту, в целом, всё понятно: если обязательство в акте не фигурирует – отвечают оба. Однако, нюансы есть и в этой части.

Во-первых, к подготовке передаточного акта необходимо подойти скрупулёзно. Так, например, желательно поименовать контрагентов и сделать отсылку на конкретные обязательства, в том числе указать реквизиты договоров и сальдо на период составления акта.

На практике часто встречаются обобщения, например: «…то, что не указано в акте остаётся за реорганизуемым юридическим лицом…». В целом, такое указание допустимо, хотя бы потому что в соответствии с частью 1 ст. 59 ГК РФ передаточный акт должен устанавливать порядок определения правопреемства на случай возникновения, изменения или прекращения обязательств реорганизуемого юридического лица, которые могут произойти после даты утверждения передаточного акта.

Во-вторых, особняком стоят ситуации, касающиеся обязательств, возникших после реорганизации. В этом случае необходимо проанализировать сущность отношений должника и кредитора.

Так, исполнение обязательств, возникших после реорганизации, но вытекающих из отношений, сложившихся до её начала, могут быть возложены на выделенную (новую) компанию, в случае несправедливого распределения активов и пассивов. Пример такой ситуации – взыскание неустойки по кредитному договору. (См. дело № А44-7435/2014).

С другой стороны, после окончания процедуры выделения и подписания передаточного акта реорганизуемая компания продолжает свою деятельность, в ходе которой самостоятельно принимает решения и вступает в новые отношения с третьими лицами. Соответственно, выделенная компания не может быть правопреемником по обязательствам, возникшим после реорганизации. (См. дело № А40-230290/2017).

В завершение дадим главный совет – не злоупотребляйте. Он касается как применения инструмента в целом, так и использования его отдельных особенностей. Реорганизацию в форме выделения придумали не для оптимизации налогов, и уж тем более это не способ «простить всем, кому должен». В первую очередь – это возможность оптимизировать бизнес, решить предпринимательские задачи.

Типичные ошибки реорганизации

которые позволят налоговому органу или иному кредитору усомниться в искренности намерений:

у реорганизуемых компаний отсутствует понятная деловая цель, они сдают все имущество в аренду «обратно»;

резкое увеличение расходов старой компании на аренду имущества у своего же правопреемника;

реорганизация проведена перед банкротством;

иные факты, в основе которых отсутствует прозрачная житейская логика.