Упрощенный бухгалтерский баланс: пример заполнения

С недавних пор малые предприятия имеют право сдавать финансовую отчетность по упрощенным формам. Разберем облегченный баланс на примере.

Начиная с бухгалтерской (финансовой) отчетности за 2012 год малые предприятия могут сдавать отчетность по упрощенным формам.Они приведены в приложении № 5 к приказу Минфина России от 2 июля 2010 года № 66н.

Напомним, главными критериями отнесения фирм к субъектам малого предпринимательства являются численность сотрудников и выручка фирмы в течение последних двух лет. Число работников не должно превысить 100 человек в год, а выручка 400 млн. в год (п. 1 ст. 4 Федерального закона от 24 июля 2007 г. № 209-ФЗ).

Начать заполнение баланса нужно с заголовочной части, так называемой «шапки». В ней указывают все те же данные, что и в обычной форме: название фирмы, вид деятельности, организационно-правовая форма или форма собственности. Составлять упрощенный баланс можно тоже в тысячах или миллионах рублей.

В упрощенной форме бухгалтерского баланса нет разделов и показателей существенно меньше, чем в стандартной форме: пять показателей в активе и шесть в пассиве. Их значения нужно приводить за три года, по состоянию на 31 декабря.

Первым показателем в активе упрощенного баланса следует строка 1150 «Материальные внеоборотные активы». В этой строке баланса указывают информацию об остаточной стоимости основных средств, а также данные о незавершенных капитальных вложениях в основные средства.

Подробно о том, как заполнить строку 1150 читайте в разделе Бератора «Бухгалтерская отчетность» (V«Бухгалтерский баланс» → подраздел «Внеоборотные активы» → Строка 1150 «Основные средства»). Установить Бератор для Windows

Подробно о том, как заполнить строку 1150 читайте в разделе V«Бухгалтерский баланс» → подраздел «Внеоборотные активы» → Строка 1150 «Основные средства».

В следующей строке «Нематериальные, финансовые и другие внеоборотные активы»отражают информацию по нематериальным активам, результатам исследований и разработок, поисковым активами, доходным вложениям в материальные ценности,отложенным налоговым активам и прочим внеоборотным активам. Данная строка может объединять в себе информацию сразу семи строк обычного баланса: 1110, 1120, 1130, 1140, 1160, 1180 и 1190.

В укрупненных строках баланса надо поставить код того показателя, который имеет наибольший удельный вес в составе этого показателя (п. 5 приказа Минфина России от 2 июля 2010 года № 66н).

Например, если по строке «Нематериальные, финансовые и другие внеоборотные активы» большая часть в сумме показателей представлена нематериальными активами, то необходимо поставить код 1110, если же результатами исследований и разработок, то – 1120.

Как заполнить каждую из строк упрощенного баланса, узнайте из Бератора. Установить Бератор для Windows

Следующие две строки: Запасы;Денежные средства и денежные эквиваленты, и названием, и кодами строк соответствуют строкам 1210 и 1250 стандартного баланса.

Далее расположена строка «Финансовые и другие оборотные активы». Она предназначена для отражения сведений об оборотных активах, за исключением запасов, денежных средств и денежных эквивалентах. Здесь отражают дебиторскую задолженность покупателей, суммы НДС по приобретенным ценностям, денежные средства и краткосрочные финансовые вложения (со сроком погашения, не превышающим 12 месяцев), а также другие оборотные активы компании.

В зависимости от существенности показателя, этой строке может быть присвоен один из кодов: 1220 (НДС по приобретенным ценностям), 1230 (дебиторская задолженность), 1240 (финансовые вложения(за исключением денежных эквивалентов), 1260 (прочие оборотные активы).

В последней строке актива баланса – 1600 «Баланс» вносят итоговую сумму всех статей актива баланса.

Пассив упрощенного баланса состоит из шести строк. В первой строке «Капитал и резервы» указывают совокупные данные, отражаемые в разд. III «Капитал и резервы» обычной формы баланса. О том, какие данные необходимы для заполнения этих строк, читайте в Бераторе для Windows («Бухгалтерская отчетность» → раздел V «Бухгалтерский баланс» → подраздел «Капитал и резервы»). Установить Бератор для Windows

По следующим двум строкам отражают сведения о долгосрочных обязательствах. По строке 1410 «Долгосрочные заемные средства» указывают сведения о кредитах и займах, срок погашения которых превышает 12 месяцев.

Строка 1450 «Другие долгосрочные обязательства» предназначена для отражения всех других обязательств, срок погашения которых превышает 12 месяцев.

Следующие три строки предназначены для отражения краткосрочных обязательств (срок погашения которых не превышает 12 месяцев).

В строку 1510 «Краткосрочные заемные средства» вносят данные о кредитах и займах, а в строку 1520 – кредиторскую задолженность. Для всех остальных обязательств предназначена строка 1150 «Другие краткосрочные обязательства».

В последней строке баланса 1700 «Пассив» указывают сумму всех статей пассива.

Если вашей фирме необходимо пояснить какие-то показатели баланса и отчета о финансовых результатах, то к ним нужно составить еще и пояснения. В них нужно привести только самую важную информацию, без которой невозможно оценить финансовое состояние вашей компании. Как указали финансисты, в Информации «Бухгалтерская отчетность субъектов малого предпринимательства», в пояснениях целесообразно указать, например:

- положения учетной политики, которые необходимы для объяснения порядка формирования показателей бухгалтерского баланса и отчета о финансовых результатах (какой метод учета доходов и расходов использует компания; учитывается ли отложенный налог на прибыль наряду с текущим, факты перспективного изменения учетной политики или перспективного пересчета при исправлении существенных ошибок и т.п.);

- данные о существенных фактах хозяйственной жизни, которые не раскрыты показателями бухгалтерского баланса и отчета о финансовых результатах. Это может быть информация о существенных операциях с собственниками (учредителями), таких как начисления и выплаты дивидендов, вклады в уставный капитал и т.п.

Малые компании вправе, как и прежде сдавать бухгалтерскую (финансовую) отчетность в обычных формах. В этом случае необходимо соблюдать общие требования к бухгалтерской отчетности, которые установлены ПБУ 4/99 «Бухгалтерская отчетность организации».

Представление упрощенных форм отчетности – право, а не обязанность фирм. Свое решение лучше закрепить в бухгалтерской учетной политике.

Как заполнить упрощенную форму баланса покажет пример.

УСН на практике

Правильно рассчитать, начислить и отчитаться по налогам, которые обязаны уплачивать упрощенцы, поможет бератор «УСН на практике». Данное издание единственное на рынке, где собраны воедино все правила работы на УСН.

Узнайте больше >>

Читайте также по теме:

электронное издание

100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами

наших экспертов. Не совершайте чужих ошибок в своей работе!

Свежий выпуск издания доступен подписчикам бератора бесплатно.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Годовая бухгалтерская отчетность организации в 2022 году

В конце марта всем бухгалтерам страны предстоит сдать годовую бухгалтерскую отчетность. Помимо всем известного баланса, нужно сдать в ФНС и приложения к нему. Какие приложения понадобятся и когда их сдавать, рассказываем в статье.

Бухгалтерский баланс, отчет о финансовых результатах и несколько приложений — так выглядит полный комплект годовой отчетности (ч. 1 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ). Нюансы составления, состав отчетности и ее подробное содержание раскрыты в ПБУ 4/99.

Существуют такие приложения:

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- записка с пояснениями (п. 2 и 4 Приказа Минфина России от 02.07.2010 № 66н, письмо Минфина России от 23.05.2013 № 03-02-07/2/18285);

- отчет о целевом использовании средств (только для некоммерческих организаций ч. 2 ст. 14 Закона № 402-ФЗ).

Публичность отчетности

Существует ряд компаний, которые должны публиковать бухгалтерскую отчетность. То есть данные их деятельности должны быть доступны всем заинтересованным лицам (п. 9 ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ).

Узнать, должна ли организация публиковать отчетность, можно, проанализировав закон, регулирующий деятельность компании. Например, публиковать отчетность обязаны саморегулируемые организации (пп. 11 п. 2 ст. 7 Федерального закона от 01.12.2007 № 315-ФЗ).

Акционерные общества должны раскрывать свою годовую отчетность (п. 1 ст. 92 Закона от 26.12.1995 № 208-ФЗ).

Публиковать отчетность нужно до 1 июня (п. 46 Приказа Минфина РФ от 06.07.1999 № 43Н).

Сдайте бух.отчетность в срок и без ошибок! Дарим доступ на 14 дней в Экстерн!

Как составить бухгалтерский баланс

Баланс составляется на основании данных по счетам на конец года. Включает два раздела, итоги которых должны быть равны. Это актив и пассив. Когда-то баланс именовали формой № 1.

Виды бухгалтерского баланса: упрощенный и полный. Первый вариант могут составлять малые предприятия. Остальные представляют баланс с подробной расшифровкой по статьям.

Срок сдачи бухгалтерского баланса за 2022 год — 31.03.2021.

В 2022 году действует форма бухбаланса, утвержденная приказом Минфина от 19.04.2019 № 61н. Из последних изменений теперь в форме нужно указывать:

- проводится ли обязательный аудит;

- данные аудиторской фирмы;

- суммы в тысячах рублей, в миллионах отчетность больше нельзя составлять;

- код вида деятельности по ОКВЭД2.

Пример заполнения бухгалтерского баланса

ООО «Флаги» создано в 2019 году. В конце года главный бухгалтер (он же и директор) составил баланс на основании оборотно-сальдовой ведомости по счетам учета. Так как деятельность ведется первый год, показатели за предыдущие два года отсутствуют. Остатки по счетам представлены в таблице.

Сальдо по дебету счета

Сумма, тыс. руб.

Сальдо по кредиту счета

Сумма, тыс. руб.

В строку 1150 баланса записывается разница между счетами 01 и 02, то есть отражается остаточная стоимость основных средств.

Остатки по счету 10 заносятся в строку 1210. НДС нужно учесть в строке 1220. Все денежные средства отражаются в строке 1250 актива баланса (15 + 88 = 103).

Для уставного капитала есть строка 1310, а для нераспределенной прибыли — строка 1370.

Сальдо счета 66 (займы) отражается в строке 1510. Вся задолженность кредиторов — в строке 1520 (40 + 45 +14 +37 = 136).

В конце заполнения баланса нужно сопоставить строки 1600 и 1700 — они должны быть равны. В примере итог баланса равен 300 тыс. руб.

Скачать образец бухгалтерского баланса

Скачать пустой бланк баланса

Сдайте бух.отчетность в срок и без ошибок! Дарим доступ на 14 дней в Экстерн!

Отчет о финансовых результатах

Также этот отчет многие по привычке называют формой № 2. В утвержденном бланке отсутствуют коды строк. Их нужно вписать самостоятельно, опираясь на кодировку, представленную в приложении № 4 к Приказу Минфина России от 02.07.2010 № 66н.

В бланк отчета о финансовых результатах тоже внесли изменения. Поменялись некоторые названия строк, а часть из них исключили. Эти изменения вступят в силу с отчетности за 2022 год.

Составляя баланс, можно руководствоваться конечным сальдо по счетам. Для отчета о финрезультатах понадобятся обороты по счетам.

Итак, краткое содержание строк отчета:

Код 2110 — оборот по кредиту счета 90 «Выручка». Предположим, что ООО «Флаги» заработало 11 000 тыс. руб.

Код 2120 — оборот по дебету счета 90. Здесь пишется себестоимость товаров, проданной продукции, работ и т. д. Допустим, ООО «Флаги» отнесло затраты на себестоимость в размере 7 000 тыс. руб.

Код 2100 — разница строк 2110 и 2120. То есть в нашем примере расчет такой: 11 000 — 7 000 = 5 000.

Код 2210 — оборот по дебету счета 90. В этой строке запишем коммерческие расходы (счет 44) ООО «Флаги», которые составили 1 500 тыс. руб.

Код 2220 — оборот по дебету счета 90 «Себестоимость продаж» в корреспонденции со счетом 26. Бухгалтер запишет в отчет сумму 1 300 тыс. руб.

Код 2200 = строка 2100 — 2210 — 2220. Прибыль ООО «Флаги» составит 2 200 тыс. руб. (5 000 — 1 500 — 1 300).

Код 2340 — оборот по кредиту счета 91 (не учитываются суммы по строкам 2310 и 2320).

Код 2350 — оборот по дебету счета 91 за вычетом строки 2330.

Код 2300 = строка 2200 + строка 2310 + строка 2320 + строка 2340 — строка 2330 — строка 2350.

Код 2410 — налог на прибыль начисленный (20 % от строки 2300). У ООО «Флаги» прибыль составила 144 тыс. руб. Значит, налог равен 29 тыс. руб. (144 х 20 %).

Код 2400 = 2300 — 2410 — 2460. Также нужно учесть строки 2430 и 2450 (либо вычесть, либо прибавить в зависимости от знака строки).

Скачать образец отчета о финансовых результатах

Скачать пустой бланк отчета о финрезультатах

Отчет об изменениях капитала

В этом отчете подробно расшифровываются все движения капитала компании. Состоит отчет из трех разделов. По названию строки можно легко понять, какую информацию следует занести по тому или иному коду.

Среди бухгалтеров форма имеет также название форма № 3.

В нашем примере у ООО «Флаги» не было деятельности в 2016 и 2017 годах, поэтому в отчете соответствующие строки будут пустыми.

Строка 3311 равна строке баланса 1370. Итого по строке 3300 будет совпадать с суммой по строке 1300 баланса. Раздел 2 отчета не заполняется, так как у ООО «Флаги» не было корректировок.

Раздел 3 отчета расскажет пользователям о наличии чистых активов. В нашем случае они равны 125 тыс. руб. (все активы за вычетом краткосрочных обязательств, 300 — 175 = 125).

Скачать образец отчета об изменениях капитала

Скачать пустой бланк отчета об изменениях капитала

Отчет о движении денежных средств

Представляется в составе годовой отчетности. Раньше отчет именовался формой № 4.

Заполнение рассмотрим на примере.

Остатки денежных средств ООО «Флаги» по состоянию на 31.12.2020:

Наличные в кассе — 15 000 руб.

На банковском счете — 88 000 руб.

Сумма выручки от продажи товаров без НДС — 11 000 000 рублей.

Полученные займы составили 39 000 рублей, возвратов по ним не было.

Платежи по текущим долгам составили 10 936 000 рублей.

Пояснительная записка

Пояснения к балансу составляют в произвольной форме. В них раскрывают подробно показатели, указанные в балансе и других годовых отчетах. Содержание записки компания определяет сама. Но чем подробнее будет пояснительная записка, тем меньше вопросов и сомнений будет у налоговой инспекции. Также пояснительная записка может понадобиться учредителям и прочим лицам, работающим с отчетностью.

Что можно и нужно включать в пояснительную записку, раскрывают п. 24–31 ПБУ 4/99.

Исправление ошибок

Бухгалтер может обнаружить в учете компании ошибки, которые искажают учет и, соответственно, отчетность.

Если ошибка обнаружена до формирования отчетности, она исправляется датой отчетного года. Тут есть два нюанса:

- Ошибка найдена в отчетном году. В таком случае сторнирующие записи вносятся месяцем обнаружения.

- Ошибка найдена бухгалтером уже в новом году. Тогда нужно внести исправления в учет декабрем.

Если отчетность уже сдана, следует исправить ошибки текущим годом. Проводки будут содержать счет 84. При выявлении существенных ошибок после сдачи отчетности отчетность не пересдается. Скорректированные показатели нужно будет отразить в отчетности за текущий год путем корректировки начального сальдо в балансе и прочих отчетах.

Подобная инструкция по внесению исправлений представлена в ПБУ 22/2010.

Сдайте бух.отчетность в срок и без ошибок! Дарим доступ на 14 дней в Экстерн!

Инструкция по составлению баланса–2020

Бухгалтерский баланс входит в состав годовой бухгалтерской отчетности. Рассмотрим построчно, как отнести остатки по счетам в балансе.

Основные правила заполнения бухгалтерского баланса организации

Форма бухгалтерского баланса приведена в приложении 1 к Стандарту N 104 и представляет собой таблицу его активов и пассивов. Правила заполнения предусматривают следующее.

1. Показатели баланса приводятся в тысячах рублей в целых числах (п. 5 Стандарта N 104).

2. При отсутствии в той или иной строке баланса числового показателя — проставляется прочерк (п. 8 Стандарта N 104).

3. Вычитаемые и отрицательные числовые значения показателей показываются в круглых скобках (п. 8 Стандарта N 104).

4. Если показатели за предыдущий год несопоставимы с показателями отчетного года, то данные предыдущего года нужно корректировать (п. 7 Стандарта N 104).

5. Ряд активов и обязательств показывается в балансе в разрезе сроков их погашения (списания, использования). Это касается дебиторской и кредиторской задолженности, доходов и расходов будущих периодов, резервов предстоящих платежей и финансовых вложений. Если погашение (списание, использование) этих активов и обязательств ожидается в течение 12 месяцев после отчетной даты (31 декабря), они отражаются как краткосрочные, если позже — как долгосрочные (ч. 6 , 8 и 9 п. 12, ч. 13, 15 и 16 п. 13 , ч. 1 — 3 и 5 — 7 п. 15 , п. 16 Стандарта N 104).

6. Остатки по счетам учета расчетов в балансе показываются развернуто: дебетовые — в составе дебиторской задолженности, а кредитовые — в составе кредиторской (п. 9 Стандарта N 104).

7. Начальный баланс предприятия (данные на 31 декабря 2019 года) показывается в графе 4 его формы, а конечный (данные на 31 декабря 2022 года) — в графе 3.

8. Срок составления баланса-2022 — 31 марта 2022 года.

На что обратить внимание при формировании статей баланса за 2022 год

Указом N 159 предоставлено право относить курсовые разницы, образовавшиеся при пересчете активов и обязательств, выраженных в иностранной валюте, на доходы (расходы) будущих периодов. В какие сроки и в каких суммах включать эти разницы в состав доходов (расходов) по финансовой деятельности, решает руководитель организации. При этом установлен крайний срок их списания — 31 декабря 2022 года.

Минфин своим письмом N 15-1-20/42 разъяснил, что сроки и порядок списания курсовых разниц со счетов 97 «Расходы будущих периодов» и 98 «Доходы будущих периодов» на счет 91 «Прочие доходы и расходы» требуется закрепить в учетной политике организации.

Таким образом, на счетах 97 и 98 могут быть отражены курсовые разницы, подлежащие списанию с этих счетов как в течение 12 месяцев после 31.12.2020, т.е. в 2022 году, так и позже. От срока списания этих разниц зависит, по какой строке баланса они будут отражены.

Курсовые разницы, числящиеся по состоянию на 31.12.2022 по счету 98, относятся в балансе:

по статье 650 «Доходы будущих периодов» — в сумме, подлежащей списанию на счет 91 в течение 12 месяцев после 31.12.2020;

по статье 540 «Доходы будущих периодов» — в сумме, подлежащей списанию на счет 91 более чем через 12 месяцев после 31.12.2020.

Курсовые разницы, числящиеся по состоянию на 31.12.2022 по счету 97, относятся в балансе:

по статье 230 «Расходы будущих периодов» — в сумме, подлежащей списанию на счет 91 в течение 12 месяцев после 31.12.2020;

по статье 180 «Прочие долгосрочные активы» — в сумме, подлежащей списанию на счет 91 более чем через 12 месяцев после 31.12.2020.

Заполнение бухгалтерского баланса по счетам

Состав статей актива баланса и его пассива содержится в гл. 2 Стандарта N 104. Ниже в таблице приведены структура и порядок составления бухбаланса.

* по ссылке Вы попадете в платный контент сервиса ilex

Бухгалтерский баланс

Бухгалтерский баланс – это форма №1 бухгалтерской отчетности, которая содержит сводную информацию о стоимости имущества и обязательствах организации в табличной форме. Может иметь полную и сокращенную форму. Включает два раздела – Актив и Пассив.

Виды бухгалтерского баланса

Бухгалтерский баланс классифицируют по различным признакам – сроку его составления, характеру данных, назначению, способу отражения информации.

По способу отражения различают:

- сальдовый – сформированный на определенную дату;

- оборотный – составляется по оборотам за определенный период.

Различают балансы и по отношению к моменту составления:

- текущий составляется на отчетную дату;

- вступительный – на начало деятельности;

- санируемый понадобится на этапе так называемого оздоровления компании, которая находится на грани банкротства;

- ликвидационный – при ликвидации;

- разделительный или объединительный – при разделении или соответственно объединении организаций.

Выделяют балансы по объему данных:

- единичный – отражается по одной компании;

- сводный баланс включает суммы нескольких организаций;

- консолидированный – по нескольким взаимосвязанным организациям, между которыми исключаются внутренние обороты при составлении отчетности.

Баланс по своему назначению делится на 4 категории:

- предварительный также известный как пробный;

- окончательный;

- отчетный;

- прогнозный.

По характеру исходных данных баланс бывает инвентарным – составленным, согласно результатам инвентаризации, а также книжным – только по учетным данным. Есть еще одна разновидность по этому признаку – генеральный бухгалтерский баланс. В его основе учетные данные, которые учитывают результаты инвентаризации.

Баланс по способу отражения информации бывает:

- брутто ― с включением данных регулирующих статей (резервы, амортизация, наценка);

- нетто – с исключением данных регулирующих статей.

Может иметь различия форма отчетности №1 и в зависимости от организационно-правовой формы организации – государственная, совместная, частная, а также вида деятельности (основная или вспомогательная). Делятся балансы и по периодичности – на квартальные, месячные и годовые.

Различают несколько видов бухгалтерского баланса:

- горизонтальный – валюта баланса определяется как сумма активов, которая в свою очередь равна сумме капитала и обязательств;

- в вертикальной отчетности валюта баланса равна величине чистых активов, другими словами, величине капитала. Чистые активы равны активам предприятия за вычетом обязательств.

Организация может самостоятельно выбрать периодичность и способы составления баланса, если он предназначен для внутренних целей. Отчетность для фискальной службы должна иметь определенную форму, утвержденную действующим законодательством.

Что отражается в активе и пассиве бухгалтерского баланса

В активе указывается:

- стоимость имущества (нематериальных активов, основных средств, товаров, материалов);

- сумма дебиторской задолженности (задолженность покупателей, заказчиков).

Включает актив две части – внеоборотные и оборотные активы.

Ко внеоборотным относятся активы, предназначенные для получения прибыли в течение срока более одного года. Оборотные активы погашаются до одного года.

В пассиве отражаются источники формирования средств организации – суммы собственного каптала и ее кредиторской задолженности (задолженности по займам, перед контрагентами). Пассив содержит три части – капитал и резервы, долгосрочные, краткосрочные обязательства.

Капитал и резервы – это прибыль и уставной капитал организации, другими словами ее средства. К долгосрочным обязательствам относятся долги организации, которые должны быть возвращены в срок более одного года. Краткосрочные возвращаются в срок не более одного года.

Пример составления бухгалтерского баланса

Рассмотрим на примере общества с ограниченной ответственностью. В разделе Активы представлено несколько подразделов. В графе «Основные средства» указывается их полная стоимость, если имущество новое. Если оно использовалось, из суммы вычитается амортизационная сумма.

В «Нематериальных активах» прописываются затраты на покупку нематериальных ценностей, увеличение/снижение их стоимости. Как и в предыдущем подразделе, при необходимости, вычитается сумма амортизации. К «Капитальным вложениям» относятся средства, израсходованные на строительство объектов недвижимости.

«Оборудование» содержит информацию о цене технических средств за вычетом амортизации. В «Финансовых вложениях» представлены сведения о внесенных депозитах/вложениях в инвестиционные проекты. В «Материальных ценностях» указывается стоимость израсходованных материалов, сырья, запчастей, ГСМ и так далее.

В «Незавершенное производство» входят сведения о расходах, понесенных фирмой на приобретение оборотных активов. «Издержки обращения» – используются при составлении баланса обществами с ограниченной ответственностью, которые работают в сфере общепита. Здесь указывается стоимость нереализованной продукции. «Расходы будущих периодов» заполняются, если закупка была изначально запланирована, например, на 2022 год, а фактически приобрели материалы в 2019 году. В строку «Готовая продукция» вносятся сведения обо всей продукции, изготовленной компанией в течение года. «Товары» содержат информацию о закупленных для собственных нужд компании товарах.

Если деятельность компании связана с торговлей, подрядными работами, в форме «Оказанные услуги» указывается доход от реализации. Сумма задолженности от контрагентов отражается в ячейке «Дебиторская задолженность».

Сведения, которые вносятся в Пассив, будут следующими. Размер уставного капитала, установленный Уставом или приложениями к нему, если в нем происходили изменения (выходили или вступали учредители) вносится в графу «Уставный капитал». В «Резервном капитале» приводится остаточная стоимость средств после базового капитала.

Если денежные средства организации не были потрачены в соответствии с планом расходов, они переносятся в резерв на будущий отчетный период. Сумма фиксируется в графе «Резервы на покрытие платежей и расходов». Строка «Доходы будущих периодов» заполняется, если компания, например, обязалась выполнить поставку деловому партнеру в январе, а договор составлен в сентябре. Т.е. оплата производится после фактической отгрузки, но аванс был выплачен сейчас. Эта сумма и относится к доходу будущих периодов. Ячейка «Прибыль» содержит данные о полученных доходах за 12 месяцев. В «Кредиторской задолженности» указывается размер оформленного кредита в банке.

При заполнении баланса могут быть допущены ошибки, их делят на существенные и несущественные. Критерии оценки закреплены в учетной политике компании. Способы исправления зафиксированы в Положении о бухгалтерском учете №22/2010. К типичным нарушениям можно отнести неверное использование способов расчета, неточности в отчете – как технические, так и вычислительные, внесение ошибочного кода, указание сведений не в ту графу. При исправлении баланса в фискальную службу подается справка в произвольной форме или на бланке №2. Поправки должны быть внесены в том году, когда была выявлена ошибка.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Бухгалтерский баланс: активы, пассивы, структура и виды

Баланс предприятия можно без преувеличения назвать основным бухгалтерским отчетом. Он состоит из активов и пассивов, которые показывают, в каком состоянии находятся финансовые дела организации. Наша статья поможет начинающим бухгалтерам разобраться в структуре, составляющих частях и разделах баланса.

- Что такое бухгалтерский баланс

- Структура бухгалтерского баланса

- Форма бухгалтерского баланса (бланк)

- Как заполнять бух баланс по форме 1

- Сроки сдачи баланса

- Способы представления

Что такое бухгалтерский баланс

Бух. баланс — это отчет, в котором указаны финансовые показатели компании, а именно остатки на бухгалтерских счетах по состоянию на какую-либо дату.

Чаще всего организации составляют следующие виды баланса:

- вступительный (на момент начала деятельности);

- текущий (на определенную дату, как правило, на конец года);

- ликвидационный (на момент ликвидации компании);

- разделительный (при реорганизации в форме разделения или выделения);

- объединительный (при реорганизации в форме присоединения или слияния; этот баланс является вступительным на момент начала деятельности вновь созданного юрлица).

Баланс наглядно показывает финансовое состояние компании. Если сравнить его с аналогичным отчетом, составленным, например, год назад, можно отследить динамику развития организации.

Проверить финансовое состояние своей организации и ее контрагентов

Структура бухгалтерского баланса

В большинстве случаев бухгалтерский баланс предприятия представляет собой таблицу, разделенную на две части: актив и пассив.

Актив баланса — это сведения об имуществе и обязательствах, которые компания использует в своей хозяйственной деятельности. Они могут принести выгоду в будущем. Активы состоят из двух разделов:

- Внеоборотные активы. Сюда относится имущество, которое используется в течение долгого времени. В частности, основные средства, НМА и прочее.

- Оборотные активы: запасы, дебиторская задолженность, НДС и другое.

Пассив баланса — это источники средств, составляющих актив. В пассиве три раздела:

- Капитал и резервы. К ним относят собственные средства юрлица: уставный капитал, добавочный капитал и другие.

- Долгосрочные обязательства. Они показывают кредиторскую задолженность компании, существующую долгое время: банковские займы, полученные на год и более; отложенные налоговые обязательства и так далее.

- Краткосрочные обязательства. С их помощью можно понять величину и структуру кредиторской задолженности, которая носит непостоянный характер и активно меняется. В числе прочего это доходы будущих периодов и банковские займы, полученные на срок до года.

ВАЖНО. Итоговая сумма актива всегда равна итоговой сумме пассива. Причина в том, что каждая операция отражается в бухучете методом двойной записи с использованием двух счетов: первого по дебету, второго по кредиту. Отсутствие равенства между активом и пассивом говорит об ошибке.

Форма бухгалтерского баланса (бланк)

Прежде бланк баланса носил официальное название «Форма № 1». Но в 2011 году Минфин внес изменения, и теперь он называется просто «Бухгалтерский баланс». Тем не менее, прежнее наименование до сих пор бытует среди специалистов.

Действующая форма баланса утверждена приказом Минфина России от 02.07.10 № 66н. Существует вариант, который в общем случае используется всеми компаниями (приведен в приложении № 1 к данному приказу). Каждая строка обозначена специальным кодом. Например, нематериальные активы — 1110, запасы — 1210, краткосрочные заемные обязательства — 1510 и т.д.

Бесплатно заполнить и распечатать бухгалтерский баланс по актуальной форме

Для организаций, которые вправе применять упрощенные способы ведения учета и сдавать упрощенную отчетность, разработана отдельная форма баланса. Она приведена в приложении № 5 к приказу № 66н.

Как заполнять бух баланс по форме 1

В каждой строке баланса нужно указывать остаток по соответствующему счету, либо сумму остатков по нескольким счетам. К примеру, по строке «Налог на добавленную стоимость по приобретенным ценностям» проставляется сальдо по счету 19 с аналогичным наименованием. По строке «Денежные средства и денежные эквиваленты» — сумма сальдо по счетам 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и некоторым другим.

Есть несколько основных правил, которых надо придерживаться при заполнении баланса:

- дебетовые и кредитовые остатки по счетам показывать развернуто (не «схлопывать»);

- основные средства и нематериальные активы отражать по остаточной стоимости (то есть по первоначальной стоимости за минусом амортизации);

- товары для перепродажи показывать по закупочной стоимости (без торговой наценки), даже если их учет ведется по продажной цене;

- данные об имуществе и обязательствах в годовом балансе подтверждать результатами инвентаризации.

СПРАВКА. Начиная с отчетности за 2019 год, данные по статьям бухгалтерского баланса заполняются строго в тысячах рублей (ранее можно было как в тысячах, так и в миллионах). Данные поправки в приказ № 66н внесены приказом Минфина от 19.04.19 № 61н.

Сроки сдачи баланса

Юрлица обязаны представлять годовой баланс в налоговую инспекцию. Сделать это необходимо не позднее трех месяцев после окончания отчетного года. Так сказано в части 2 статьи 18 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете» и в подпункте 5 пункта 1 статьи 23 НК РФ.

Если говорить об отчетности за 2022 год, то ее надо сдать не позднее 31 марта 2022 года.

ВНИМАНИЕ. Раньше баланс нужно было представлять еще и в органы статистики. Но сейчас эта обязанность упразднена. Баланс и прочую бухгалтерскую отчетность в 2022 году надо сдавать только в ИФНС.

Подготовить, проверить и сдать бухгалтерскую отчетность в ИФНС через интернет Сдать бесплатно

Способы представления

В прежние годы у организаций был выбор, каким способом представлять баланс в ИФНС: в бумажном виде или через интернет.

Но с отчетности за 2019 год такого выбора нет. Отныне у компаний есть только один вариант — сдать баланс по интернету (по телекоммуникационным каналам связи через оператора электронного документооборота).

В 2022 году исключение не сделано даже для субъектов малого предпринимательства. Отчитаться за 2022 год они вправе только одним способом — по интернету (см. «Льгота для малого бизнеса больше не действует: баланс за 2022 год придется сдать на общих основаниях»). Такие изменения внесены в Закон о бухучете Федеральным законом от 28.11.18 № 444-ФЗ.

Получив отчетность, инспекторы анализируют ее. Они изучают активы и пассивы, и сопоставляют их с информацией, отраженной в налоговых декларациях. Структура бух баланса позволяет сотрудникам ИФНС составить общее представление о состоянии дел компании.

Как зарегистрировать ИП

Я и мой друг регистрировали ИП. Я живу и прописан в Тюмени, поэтому подавал документы в налоговую лично. Кирилл тоже живет в Тюмени, но прописан в Ханты-Мансийске. Чтобы не отпрашиваться с работы и не мотаться домой, он открыл ИП удаленно через «Госуслуги». Рассказываю про оба варианта: как открыться, какие документы нужны, сколько времени и денег потратите.

- Автор: Женя Лепехин

- Иллюстратор: Иван Might

Подготовьтесь к подаче документов

Сделайте копию или сканы паспорта

Для регистрации ИП нужен паспорт РФ или национальный паспорт вашей страны, если вы иностранец.

Если подаете документы лично, сделайте копии двух страниц — с фотографией и с пропиской. Их вы сдадите в налоговую. Оригинал тоже возьмите с собой — сотрудник налоговой заверит по нему копии и вернет его вам. Если подаете заявление через интернет, отсканируйте все страницы.

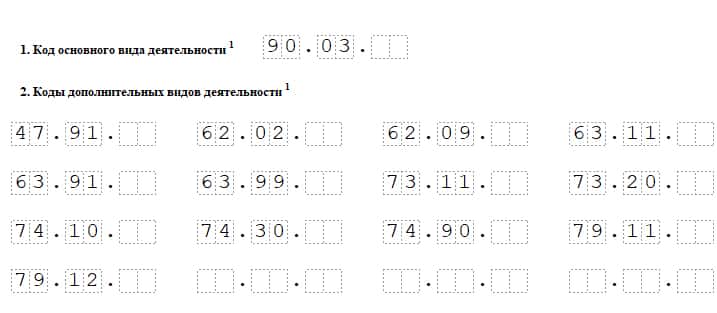

Выберите ОКВЭДы

ОКВЭД — общероссийский классификатор видов экономической деятельности. Он нужен, чтобы государство видело, чем вы занимаетесь. Каждый код обозначает определенный вид деятельности. Например, 70.10.2 — управление холдинг-компаниями, 74.30 — письменный и устный перевод, а 15.11.1 — выделка и крашение меха. Если вы открыли интернет-магазин без ОКВЭДа 52.61.2, вам сделают предупреждение или оштрафуют на 5000 ₽.

Выбрать ОКВЭДы лучше заранее: они пригодятся, когда будете заполнять заявление Р21001. Вы можете выбрать сколько угодно кодов, но всегда один будет основным, а остальные — дополнительными. Все коды есть в классификаторе.

Дополнительных кодов лучше набрать побольше. Чтобы добавить новый код после регистрации, придется заново подать заявление в налоговую и ждать пять дней. Если впишете дополнительные коды заранее, не упустите интересный заказ из-за того, что у вас нет нужного кода.

Я редактор, код основной деятельности 90.03 — деятельность в области художественного творчества. К нему я подобрал 13 дополнительных кодов в сфере дизайна, перевода и маркетинга

Я редактор, код основной деятельности 90.03 — деятельность в области художественного творчества. К нему я подобрал 13 дополнительных кодов в сфере дизайна, перевода и маркетинга

Выберите систему налогообложения

У ИП есть несколько систем налогообложения. Самые распространенные — ОСНО и УСН.

ОСНО — общая система налогообложения. По ней ИП обязан платить НДС — 18%, НДФЛ — 13%, и налог на имущество — до 2,2%.

УСН — упрощенная система налогообложения. По ней предприниматель платит только один налог: 6% от доходов или от 5 до 15% от разницы между доходами и расходами.

Если при регистрации вы не указали другую систему налогообложения, то налоговая поставит вас на ОСНО. Ее можно поменять в течение 30 дней с даты регистрации. Отчитываться по ОСНО за этот период не нужно: налоги будут начисляться по УСН, как будто вы работали по ней с самого начала.

Проконсультируйтесь с бухгалтером и определитесь с системой налогообложения до регистрации ИП. Если для вас выгоднее упрощенка, то лучше подать заявление о переходе сразу.

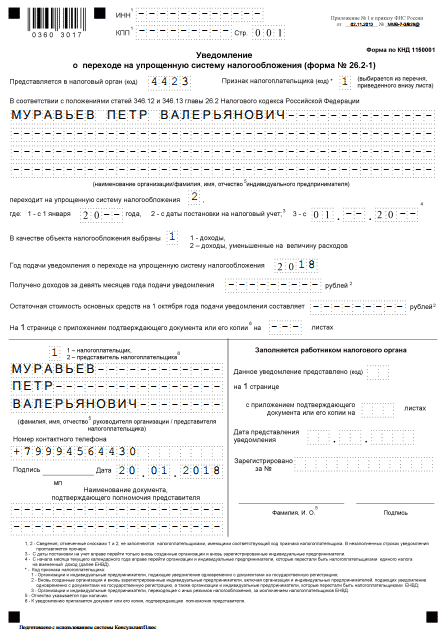

Как заполнить заявление о переходе на упрощенку

- Скачайте форму 26.2-1 в формате PDF и заполните по образцу.

- В полях ИНН и КПП поставьте прочерки (дефисы).

- Узнайте код вашей налоговой на сайте — он состоит из четырех цифр.

- В поле «Признак налогоплательщика» поставьте цифру «1».

- Укажите фамилию, имя и отчество. Во все пустые клетки поставьте прочерки (дефисы).

- Напротив пункта «переходит на упрощенную систему налогообложения» поставьте цифру «2». В следующей строке во всех полях поставьте прочерки, так как вы переходите на УСН с даты постановки на учет.

- Напротив пункта «в качестве налогообложения выбраны» поставьте цифру: «1» — доходы, «2» — «доходы минус расходы».

- Укажите год подачи заявления.

- Поставьте цифру «1» если подаете заявление сами, и цифру «2», если через представителя.

- Снова укажите фамилию, имя, отчество. В пустые клетки поставьте прочерки.

- Укажите номер телефона и дату подачи заявления. Подпись не ставьте, лучше сделать это в налоговой перед подачей.

- Поля в правом нижнем углу оставьте пустыми.

Если вы переходите на упрощенку после того, как зарегистрировали ИП, некоторые моменты в заполнении будут отличаться. Внимательно прочитайте сноски внизу формы. Подробные правила оформления читайте в статье Regberry или посмотрите видео.

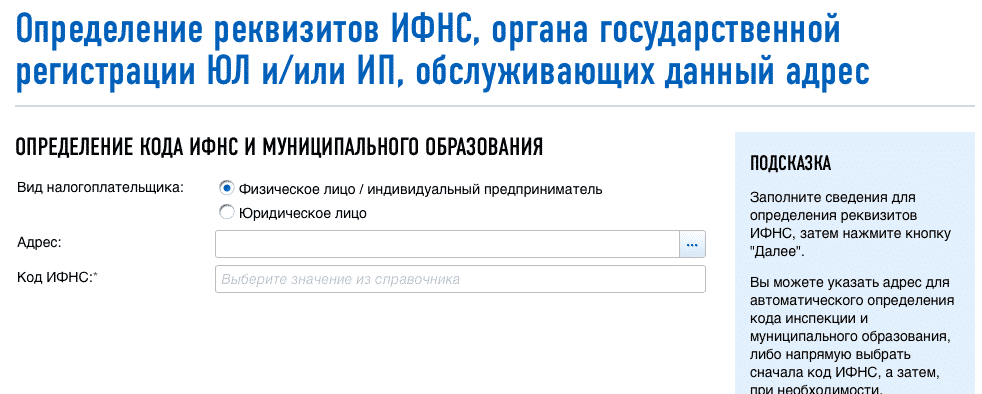

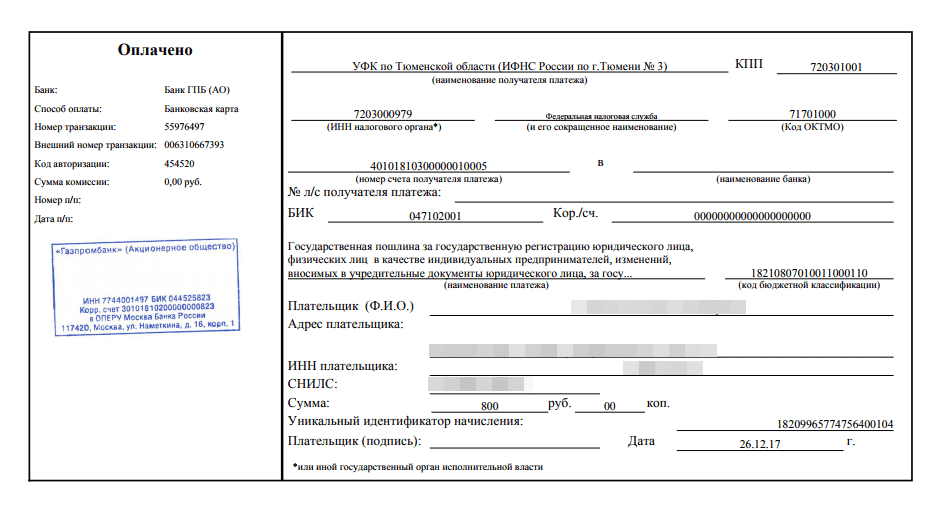

Оплатите госпошлину

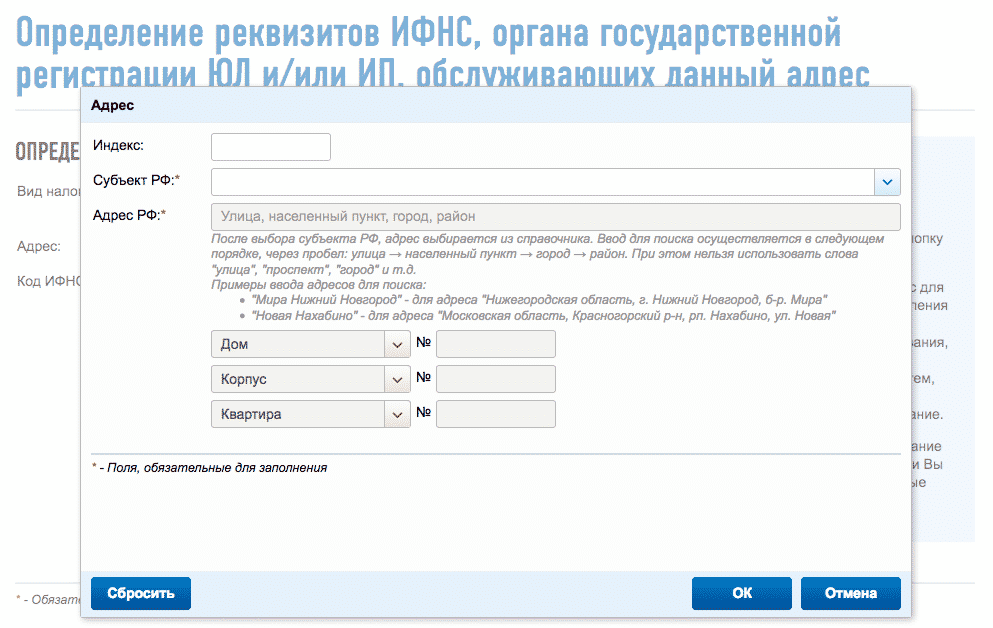

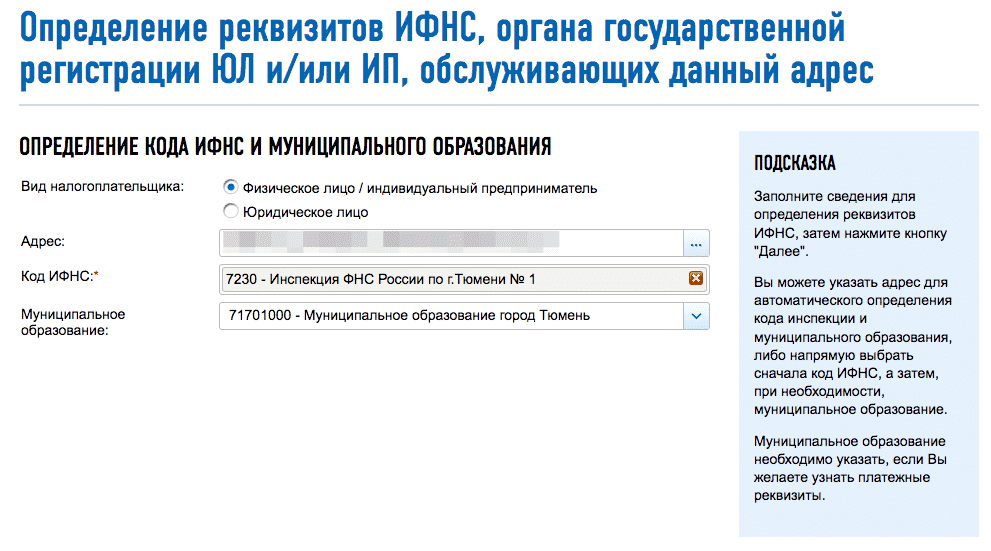

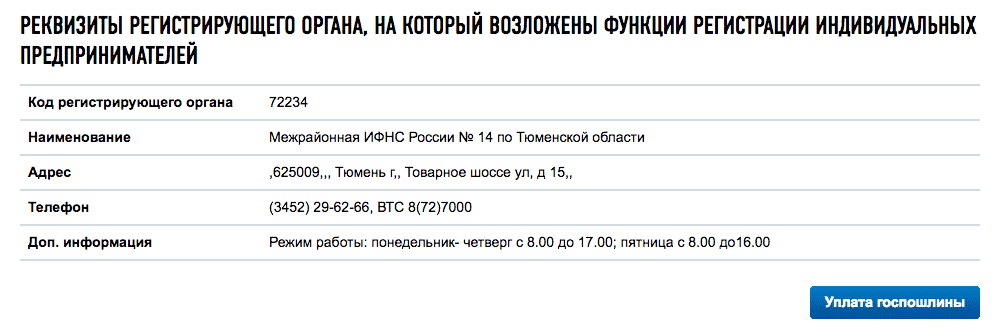

Для регистрации ИП необходимо заплатить пошлину 800 ₽. Это можно сделать в любом банке или на сайте налоговой.

В банке потребуются реквизиты местной налоговой. Найти их можно на сайте ИФНС с помощью специальной формы. Для этого кликните на верхнее поле «Адрес».

В появившемся окне укажите адрес прописки. После заполнения нажмите «ОК».

В появившемся окне укажите адрес прописки. После заполнения нажмите «ОК».

Сервис определит номер отделения налоговой, к которому вы относитесь. Нажмите «Далее».

Сервис определит номер отделения налоговой, к которому вы относитесь. Нажмите «Далее».

Появится список реквизитов вашей налоговой — вам нужны только реквизиты для регистрации ИП. Перепишите их и возьмите с собой в банк. Оплатите пошлину и сохраните квитанцию: ее вы сдадите в налоговую.

Появится список реквизитов вашей налоговой — вам нужны только реквизиты для регистрации ИП. Перепишите их и возьмите с собой в банк. Оплатите пошлину и сохраните квитанцию: ее вы сдадите в налоговую.

Если оплачиваете пошлину через интернет, платите на сайте налоговой:

- Заполните форму и обязательно укажите ИНН — без него не получится оплатить онлайн.

- В качестве способа оплаты выберите «Безналичный расчет». Откроется окно с банками и денежными сервисами.

- Выберите оплату через «Госуслуги».

- После оплаты на почту вам придет электронная квитанция с печатью. Распечатайте ее и сохраните.

Я оплатил госпошлину на сайте налоговой и распечатал дома на принтере. Идти в Сбербанк не обязательно

Я оплатил госпошлину на сайте налоговой и распечатал дома на принтере. Идти в Сбербанк не обязательно

Выберите банк, в котором откроете расчетный счет

По закону ИП может работать без расчетного счета, но по факту без него не обойтись. Расчетный счет нужен для безналичных операций более 100 000 ₽, подключения онлайн-кассы, создания интернет-магазина.

Есть несколько банков, у которых основное направление — работа с предпринимателями: Альфа-Банк, Модульбанк, Тинькофф и Точка. Чтобы выбрать банк, сравните тарифы по основным параметрам.

- Стоимость обслуживания счета в месяц. Обычно для новых ИП у банков есть специальные предложения и отдельные тарифы. Например, Тинькофф дает молодым ИП полгода бесплатного обслуживания, а Точка — три месяца. За это время вы можете оценить работу банка, понять, насколько вам подходят условия тарифа.

- Количество или сумма снятий в месяц. Изучите свои привычки и поймите, как вы чаще рассчитываетесь: наличными или картой. Обычно на эконом-тарифах банки предлагают до 5 снятий в месяц бесплатно — этого вполне достаточно для начинающего предпринимателя.

- Количество переводов другим ИП и юрлицам. Обычно за денежный перевод клиенту того же банка комиссии нет. Но если вы планируете оплачивать услуги предпринимателей, которые обслуживаются в других банках, изучите условия комиссии за переводы.

- Процент за поступление средств. Некоторые банки берут комиссию не за вывод средств, а за поступления. В таком случае, оцените, сколько примерно денег будет поступать на ваш счет и какой процент придется отдать банку.

- Комиссия за эквайринг. Если планируете принимать платежи по картам, ознакомьтесь с комиссией за эквайринг. Для розничной торговли нужен торговый эквайринг: в этом случае выгоднее выбрать пакет обслуживания с фиксированным платежом. Для интернет-магазинов подходят тарифы с комиссией за каждую операцию. Размер комиссии зависит от вида и источника операции.

- Комиссия за валютные операции. Если работаете с зарубежными компаниями и получаете переводы из-за границы, изучите условия валютных переводов.

- Документы в электронном виде. Это для тех, кто регистрировал ИП удаленно. Не все банки принимают документы в электронном виде. Например, Тинькофф и Точка принимают, а остальные — не факт. Уточните, в каком виде банк принимает документы для открытия расчетного счета.

Так как я почти никогда не перевожу деньги другим физлицам и предпочитаю расплачиваться картой, для меня было важно, чтобы поступления на счет были без комиссии. Эквайринг, валютные операции меня не волновали, а пяти бесплатных снятий при обороте в 100 000 ₽ в месяц вполне достаточно.

Если живете в городе прописки — подайте документы лично

Самый быстрый способ открыть ИП — подать документы в налоговую лично. Для этого вы должны заполнить форму Р21001 и записаться в налоговую. Можно подать заявление и по интернету, но тогда вы потратите дополнительные 1000 ₽ на электронную подпись. Распечатать заявление и отнести его в налоговую — дешевле и быстрее.

Заполните заявление Р21001

Заполнить заявление о регистрации ИП можно на «Госуслугах» или самостоятельно на компьютере. Можно заполнить форму и от руки, но лучше этого не делать. Заявление будет читать компьютер, и если он не поймет хотя бы одну букву — придется подавать всё заново.

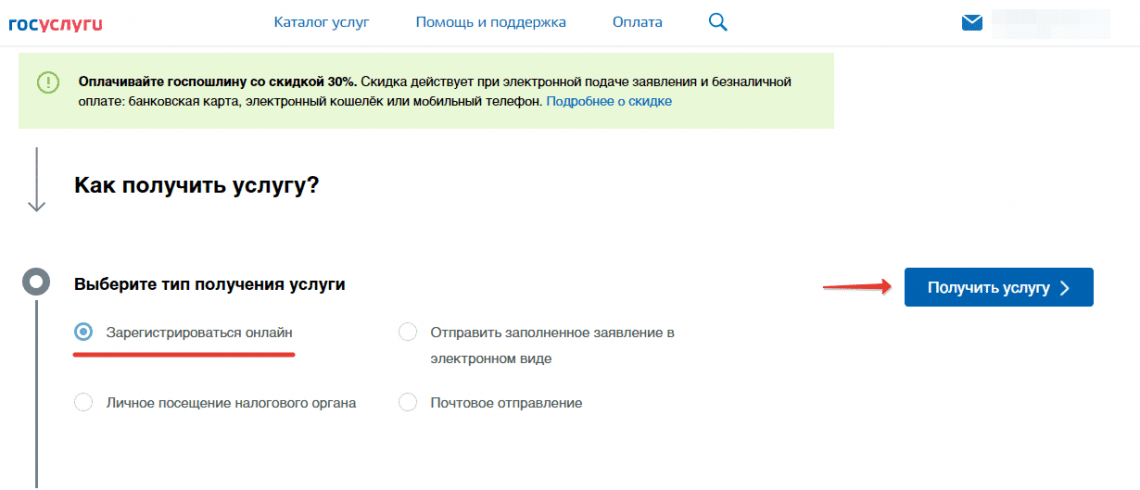

Чтобы заполнить заявление через «Госуслуги»:

- Зарегистрируйтесь на «Госуслугах» или войдите в свой аккаунт;

- Перейдите в раздел «Государственная регистрация физического лица в качестве индивидуального предпринимателя»;

- Выберите «Зарегистрироваться онлайн» и заполните анкету — сервис сам сформирует заявление Р21001;

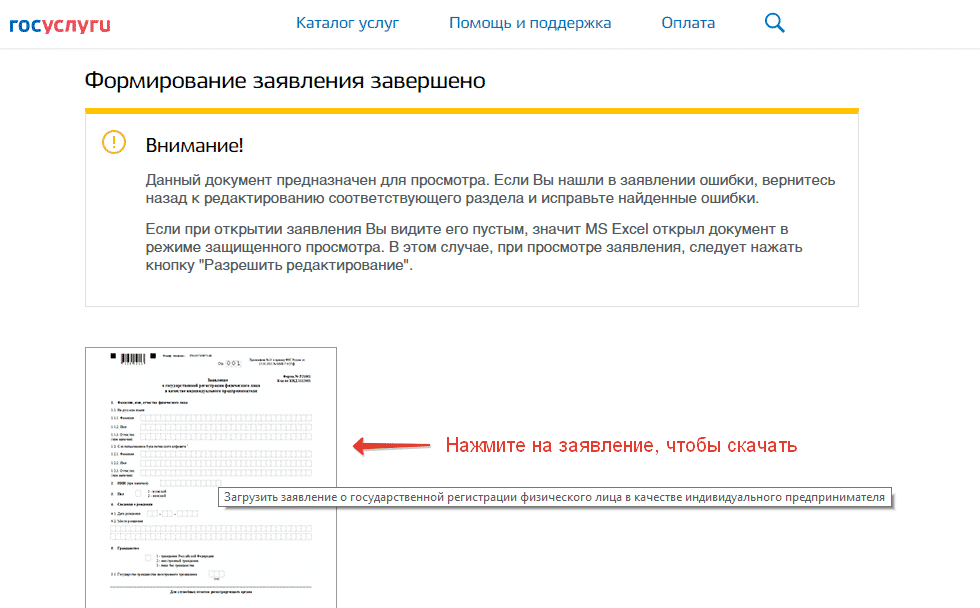

Скачайте заполненное заявление, распечатайте и возьмите в налоговую.

Скачайте заполненное заявление, распечатайте и возьмите в налоговую.

Если у вас плохой интернет, скачайте заявление в PDF или в XLS на компьютер и заполните по образцу.

Если у вас плохой интернет, скачайте заявление в PDF или в XLS на компьютер и заполните по образцу.

Лист № 1

Укажите фамилию, имя, отчество и место рождения так же, как в паспорте. Если в паспорте стоит буква «ё», пишите «ё» в заявлении, если слово «город» написано целиком, пишите его в форме целиком, не сокращайте. Все точки и запятые ставьте в отдельные клетки, а между словами оставляйте одну пустую клетку.

Лист № 2

Укажите текущий адрес регистрации. Четыре цифры серии паспорта разделите пробелами по две. Номер паспорта также отделите пустой клеткой.

Лист № 3

Укажите выбранные ОКВЭДы. Пишите номер каждого ОКВЭДа с первой клетки.

Как самостоятельно открыть ИП в 2022 году

- Кто может зарегистрироваться в качестве ИП

- Какие документы нужны для оформления ИП

- Способ подачи заявления и документов для регистрации ИП

- Коды деятельности по ОКВЭД

- Размер и оплата госпошлины

- Квитанция об уплате пошлины на регистрацию ИП

- Заполнение заявления по форме Р21001

- Выбор режима налогообложения

- Порядок подачи документов

- В какую налоговую обратиться

- Срок рассмотрения документов

- Получение регистрационных документов

- Действия после регистрации

- Могут ли отказать в открытии ИП?

- Итоги

Кто может зарегистрироваться в качестве ИП

Зарегистрироваться в качестве ИП может физическое лицо, но только в том случае, если это не запрещено законом или судом. Например, в ИП не зарегистрируют, если предприниматель был признан банкротом менее чем за год до подачи заявления.

Важно знать, со скольких лет можно открыть ИП. Многие несовершеннолетние зарабатывают в интернете и хотят узаконить свою деятельность. Чтобы стать предпринимателем, дожидаться 18-летия необязательно: оформить ИП можно, если соблюдается хотя бы одно из следующих условий:

- Гражданин вступил в брак до наступления совершеннолетия — в этом случае он сразу же приобретает полную дееспособность (п. 2 ст. 21 ГК РФ).

- Решение об эмансипации гражданина принято судом или органом опеки и попечительства (абз. 2 п. 1 ст. 27 ГК РФ).

- Родители дали согласие на то, чтобы их ребенок, достигший 16 лет, занимался предпринимательской деятельностью (п. 1 ст. 27 ГК РФ).

Важно! Лица, не достигшие 14-летнего возраста, зарегистрироваться в качестве ИП не смогут. Прямого запрета в законе нет, однако в перечне документов, которые должны быть представлены в налоговую для регистрации, есть копия паспорта. Очевидно, что у человека, которому нет 14 лет, паспорта быть не может.

Какие документы нужны для оформления ИП

- Заявление о государственной регистрации ИП, составленное по форме Р21001 (о том, как его заполнить, расскажем ниже).

- Квитанция об уплате госпошлины в размере 800 рублей.

- Копия паспорта будущего предпринимателя (подп. «б» п. 1 ст. 22.1 ФЗ № 129).

- Заявление о применении специального налогового режима (УСН, ПСН и пр.).

- Квитанция об уплате госпошлины (требуется не всегда, подробнее расскажем ниже).

Если в качестве ИП регистрируется несовершеннолетний, дополнительно потребуется представить один из перечисленных документов:

- нотариально заверенное согласие родителей (опекунов) на регистрацию;

- копия свидетельства о заключении брака;

- копия решения суда (органа опеки и попечительства) о признании заявителя дееспособным.

Способ подачи заявления и документов для регистрации ИП

Регистрационные документы нужно подать в налоговую, при этом посещать ее лично необязательно. Документы для регистрации ИП можно передать:

- непосредственно через налоговую службу (лично или через представителя) — для тех, кто все-таки хочет пообщаться с налоговиками еще до того, как стать предпринимателем;

- через многофункциональный центр (МФЦ);

- почтовым отправлением по адресу налоговой, с описью вложения и уведомлением о вручении;

- путем отправки электронных документов, подписанных электронной подписью, на электронную почту налоговой;

- через сайт ФНС с помощью сервиса «Государственная регистрация юридических лиц и индивидуальных предпринимателей»;

- через портал «Госуслуги» с помощью сервиса «Государственная регистрация физического лица в качестве индивидуального предпринимателя».

Коды деятельности по ОКВЭД

Общероссийский классификатор видов экономической деятельности (ОКВЭД) — это справочник, в котором каждому виду деятельности предпринимателя присвоен собственный уникальный код. При регистрации будущий предприниматель должен указать, с какими кодами ОКВЭД он будет работать. Это нужно сделать на 1-м листе формы Р21001.

Важно правильно выбрать коды ОКВЭД. В противном случае у налоговиков могут возникнуть сомнения в законности вашей деятельности. А еще за неправильно выбранные коды ОКВЭД могут оштрафовать — в соответствии с ч. 4 ст. 14.25 КоАП РФ размер штрафа составляет от 5 000 до 10 000 рублей.

Законодатель не ограничивает количество кодов ОКВЭД, которые вы можете зарегистрировать. Главное — выбрать один основной. Это будет код той деятельности, которой вы планируете заниматься чаще всего и получать от ее осуществления большую часть прибыли. Дополнительные коды просто зафиксируйте в ЕГРИП — например, в будущем вы сможете заниматься не только розничной продажей непродовольственных товаров, но и оказывать услуги по их доставке.

Работать с классификатором удобно — он разбит на разделы (от A до U), которые, в свою очередь, делятся на классы. Классы делятся на группы, а группы — на подгруппы. При регистрации достаточно указать код, состоящий из четырех цифр — все подгруппы, входящие в выбранную группу, будут присвоены ИП автоматически.

Если в момент регистрации вы не укажете в заявлении тот код, который понадобится вам в дальнейшем, ничего страшного не случится — изменения в ЕГРИП можно внести позже, заполнив форму Р24001.

Размер и оплата госпошлины

Размер госпошлины за регистрацию ИП составляет 800 рублей (подп. 6 п. 1 ст. 333.33 НК РФ). Здесь можно сэкономить — платить не придется, если подать документы на регистрацию не в бумажном виде, а через интернет, воспользовавшись специальным электронным сервисом. Пошлину не возьмут и в том случае, если вы подаете бумаги через МФЦ (подп. 32 п. 3 ст. 333.35 НК РФ).

Если вы все-таки решили подать документы в налоговую лично, заплатить пошлину можно в любом банке. Для этого понадобится квитанция — ее можно сформировать на сайте налоговой службы, воспользовавшись сервисом «Уплата госпошлины».

Квитанция об уплате пошлины на регистрацию ИП

Квитанция об уплате госпошлины — это документ, подтверждающий факт того, что вы внесли деньги за услугу по регистрации ИП в бюджет. Ее нужно приложить к пакету документов для налоговой — если этого не сделать, рассматривать заявление не будут. В качестве квитанции можно представить:

- платежное поручение с отметкой об оплате с банковского счета (абз. 2 п. 3 ст. 333.18 НК РФ);

- банковскую квитанцию — если пошлина уплачена наличными деньгами (абз. 3 п. 3 ст. 333.18 НК РФ).

Заполнение заявления по форме Р21001

Форма Р21001 утверждена приказом ФНС России от 31.08.2022 № ЕД-7-14/617@ (приложение № 8). Вы можете ее скачать, кликнув по картинке ниже:

Важно правильно заполнить этот документ — если в нем будут ошибки, в регистрации откажут. Чтобы этого не допустить, рекомендуем перейти к нашей статье, посвященной образцу заполнения данной формы.

Требования, которые законодатель предъявляет к оформлению заявления по форме Р21001, приведены в том же приказе ФНС РФ от 31.08.2022 № ЕД-7-14/617@. Перечислим основные:

- Форма заполняется на компьютере или вручную чернилами черного цвета.

- Текстовые поля формы заполняются слева направо, начиная с крайнего левого пустого места.

- В заявлении обязательно должен быть указан электронный адрес заявителя — на него после рассмотрения документов пришлют результат.

- Незаполненные листы в состав заявления, направляемого в ФНС, не включаются.

- Коды ОКВЭД, указываемые в заявлении, должны иметь не менее четырех знаков, причем наименование кода указывать не нужно.

При регистрации ИП через интернет заполнить заявление проще — система не пропустит некорректно оформленный документ.

Выбор режима налогообложения

Вопрос, как выбрать подходящий режим налогообложения, нужно задать одновременно с вопросом о том, как открыть ИП самостоятельно. От ответа зависит ваша прибыль: допустите ошибку — будете переплачивать государству десятки тысяч рублей.

Классификация существующих режимов налогообложения выглядит следующим образом:

- Общий (ОСН, общая система налогообложения) — используется крупными организациями с высокими показателями выручки и численности работающих. Предприниматели на ОСН платят НДС и налог на прибыль — на это уходит много денег и времени (придется вести полноценный бухучет, рассчитывать суммы платежей и подавать разные декларации). Начинающему ИП работать на ОСН не рекомендуется.

- Специальные (ст. 18 НК РФ). Про них нужно знать, чтобы ответить на вопрос о том, какое ИП лучше открыть для начинающих. Таких режимов несколько:

- упрощенная система налогообложения (УСН) — предприниматель платит налог в размере 15% от разницы между доходами и расходами или 6% от всех полученных доходов без учета расходов;

- патентная система налогообложения (ПСН) — предприниматель приобретает патент на осуществление определенного вида деятельности и не платит другие налоги;

- налог на профессиональный доход (НПД) — его могут применять только те предприниматели, которые не имеют наемных работников; с доходов, полученных от физических лиц, нужно уплатить 4%, от юридических — 6%;

- единый сельскохозяйственный налог (ЕСХН) — платят предприниматели, работающие в сфере сельского хозяйства.

Какую систему налогообложения выбрать ИП зависит от множества факторов, например, объема выручки, количества сотрудников и т.п.

Не ошибиться при выборе системы налогообложения вам поможет готовое решение от КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите к подсказкам от экспертов.

Порядок подачи документов

Порядок подачи документов следующий:

- соберите полный пакет регистрационных документов;

- если будете подавать документы не лично, а по почте или через представителя, заверьте подпись у нотариуса;

- передайте документы на регистрацию — лично, по почте или через интернет;

- получите уведомление о приеме документов — в налоговой или МФЦ его выдаст сотрудник; при подаче электронного заявления система загрузит его автоматически.

В какую налоговую обратиться

Документы нужно подавать в отделение налоговой, находящееся по вашему месту жительства. В случае если ведется регистрация ИП через МФЦ, обращайтесь в ближайшее отделение — сотрудники самостоятельно передадут документы в ту налоговую, к которой вы прикреплены.

Срок рассмотрения документов

Налоговая инспекция должна рассмотреть заявление на регистрацию ИП в течение трех рабочих дней с момента получения документов (п. 3 ст. 22.1 ФЗ № 129). Отсчет срока начинается со дня, следующего за днем поступления обращения в налоговый орган. Таким образом, решение о регистрации (или об отказе в регистрации) направляется заявителю на четвертый рабочий день после обращения (п. 3 ст. 11 ФЗ № 129).

Получение регистрационных документов

Если заявление о регистрации ИП будет одобрено, налоговая вышлет на электронную почту, указанную в заявлении, электронную выписку из ЕГРИП, заверенную усиленной подписью уполномоченного сотрудника ФНС. Если вы хотите, чтобы факт регистрации был подтвержден бумажным документом, заранее запросите его в налоговой (п. 3 ст. 11 ФЗ № 129).

Если в регистрации будет отказано, решение об отказе с указанием причины также будет направлено по электронной почте.

Действия после регистрации

Если всё прошло успешно и сведения о том, что вы теперь ИП, внесены в ЕГРИП, знайте: расслабляться рано. Теперь вам нужно:

- Заказать печать. Этап необязательный, но желательный — с печатью будет проще работать с юридическими лицами, заверять бланки строгой отчетности и участвовать в тендерах.

- Открыть расчетный счет в банке.

- Приобрести онлайн-кассу, за исключением случаев, когда деятельность ИП относится к одной из категорий, установленных ч. 2 ст. 2 федерального закона «О применении…» от 22.05.2003 № 54-ФЗ.

- Если есть наемные работники, зарегистрироваться в ФСС в качестве работодателя.

- Получить лицензию на ведение деятельности, если этого требует закон.

- Проверить, есть ли у вас право на налоговые каникулы.

Налоговые каникулы, т.е. 0% ставка по налогу, предоставляются вновь зарегистрированным ИП на УСН и ПСН.

Сколько длятся налоговые каникулы и какие условия нужно соблюсти, чтобы их применять, подробно рассказали эксперы КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Могут ли отказать в открытии ИП?

Иногда в ответ на заявление о регистрации ИП приходит отказ. Перечень оснований для отказа приведен в ст. 23 ФЗ № 129. Вы не станете предпринимателем, если:

- заявление составлено неправильно или к нему приложен неполный комплект документов;

- документы не заверены у нотариуса, если вы подаете документы по почте или через представителя;

- заявление на регистрацию подписали не вы, а другое лицо, не имеющее на это права;

- паспортные данные, указанные в заявлении, не соответствуют тем данным, которые ФНС получила от МВД;

- работать в качестве ИП вам запретил суд;

- вы уже имеете статус ИП;

- прошло менее года с момента признания вас банкротом или с момента вынесения судом решения о принудительном прекращении вашей деятельности в качестве ИП;

- не истек срок действия наложенного судом запрета на осуществление предпринимательской деятельности.

Как зарегистрировать ИП в этом случае? Придется устранить причину, по которой вам отказали, например, если пакет документов неполный, обновить его. А вот если есть запрет на осуществление предпринимательской деятельности, останется только ждать, пока не истечет срок его действия.

Нужно ли платить госпошлину при повторной регистрации, если в прошлый раз ФНС отазалась регистрировать вас в качестве ИП, узнайте здесь.

Итоги

Итак, чтобы открыть ИП, нужно подать заявление в налоговую службу. Это можно сделать лично, по почте или через интернет. Обращаться напрямую в налоговую необязательно — регистрационные документы можно сдать в МФЦ.