Порядок ведения бухгалтерского учета в производстве

- Бухгалтерский учет в производстве: с чего начать

- Что включается в производственную себестоимость

- Бухучет процесса производства: основные проводки

- Различия в бухучете и налогообложении на производстве

- Итоги

Бухгалтерский учет в производстве: с чего начать

Для того чтобы лучше понимать цели и задачи бухгалтерского учета в производстве, представим себе некое гипотетическое производство, которое выпускает ПРОДУКТ. Наш процесс производства ПРОДУКТА имеет несколько стадий:

- Предварительная обработка.

- Собственно производство.

- Окончательная обработка.

То есть в нашем производственном цикле есть как минимум три участка. На каждом участке ПРОДУКТ проходит свой технологический цикл.

Процесс производства в общем виде можно представить в виде схемы:

Как видим на схеме, в производство поступает сырье. В нашем случае сырье проходит три (на практике может быть больше или меньше) стадии переработки, и на выходе получается готовая продукция.

В связи с этим перед бухгалтерией производственного предприятия встает несколько важных задач:

- Определить порядок приемки и учета сырья.

- Установить порядок и правила учета материалов по каждому этапу производства, определить периодичность и форму материальных отчетов, принять форму первичных документов, на основании которых производится отпуск материальных ресурсов в цеха и передача с одного технологического участка на другой.

Важно! С 01.01.2022 учет материалов ведется в соответствии с новым ФСБУ 5/2019 “Запасы”, ПБУ 5/01 утратило силу. Перестроиться на новые учетные правила вам поможет Путеводитель от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

- Определить характер оплаты труда производственных работников.

- Установить порядок и правила учета готовой продукции.

- Выяснить, какие структуры предприятия задействованы в процессе производства (отделы главного механика, главного технолога, лаборатории, ОТК, другие вспомогательные службы — ремонтники, чистка и наладка оборудования, уборщики производственных помещений, транспортировщики). Для каждой вспомогательной службы необходимо определить перечень материальных затрат и используемого оборудования, характер оплаты труда, ввести порядок учета материально-технических ресурсов.

Задач много — поэтому бухгалтер в процессе постановки учета на производстве должен хорошо ориентироваться во всех тонкостях производственного процесса. И начинать внедрять бухучет нужно с изучения технологии и особенностей тех продуктов, которые получаются на каждом этапе производства. При этом главной задачей бухучета на производственном участке является точное определение фактических затрат на единицу произведенной продукции.

Что включается в производственную себестоимость

Производственная себестоимость может включать в себя:

- материальные затраты на основное производство: сырье, комплектующие, полуфабрикаты, приобретенные на стороне;

- затраты на энергию на производство: электроэнергия, ГСМ, тепловая энергия и т. п.;

- затраты человеческого труда, выраженные в заработной плате основных рабочих и работников вспомогательных производств;

- затраты на обязательное соцстрахование;

- амортизацию оборудования, которое используется в процессе производства;

- затраты труда управленческого персонала, занятого в производстве;

- стоимость материалов для вспомогательных цехов;

- амортизацию оборудования вспомогательных цехов.

Группировку затрат по элементам ведут в соответствии с требованиями п. 8 ПБУ 10/99.

Узнайте больше про отражение основного производства в бухгалтерском балансе из нашей статьи.

При этом затраты на содержание основного и вспомогательных производств носят общепроизводственный характер. Такие затраты необходимо аккумулировать на 25-м счете и относить на себестоимость одним из методов распределения косвенных затрат. Метод избирается предприятием исходя из экономической целесообразности и в соответствии с отраслевой инструкцией о формировании себестоимости продукции (для отраслевых предприятий).

Таким образом, бухучет затрат ведется по элементам и статьям. Материальный учет может осуществляться в разрезе цехов (участков), материально ответственных лиц, по видам готовой продукции, сортам и т. д.

Подробнее о классификации производственных затрат можно узнать из публикации «Система учета производственных затрат и их классификация».

О новых правилах учета незавершеннго производства, которое с 01.01.2022 (согласно ФСБУ 5/2019 “Запасы”) входит в состав запасов, читайте в Готовом решении от КонсультантПлюс. Пробный доступ можно получить бесплатно.

Бухучет процесса производства: основные проводки

Рассмотрим, какие используются проводки в учете производства. Процесс аккумулирования затрат на производство проходит по дебету счета 20 в корреспонденции с кредитом счетов 10, 02, 05, 70, 69, 23, 25, а также других счетов, с которых списываются затраты на производственную себестоимость (План счетов, утвержденный приказом Минфина РФ от 31.10.2000 № 94н).

Детально ознакомиться с проводками по счету 20 можно в этой статье.

На 20-м счете аккумулируются сведения о прямых затратах. Косвенные расходы формируются на счетах 25 и 26. Затем производится распределение этих расходов на единицу готовой продукции:

- пропорционально утвержденному на предприятии базовому показателю (производственной себестоимости, зарплате рабочих, объему выпущенной продукции);

- путем учета издержек по видам продукции.

Списание стоимости готового продукта на финансовый результат производится проводкой Дт 90 Кт 40 (43).

ВАЖНО! Списание общехозяйственных расходов со счета 26 возможно также в дебет счета 90, при этом проводка выглядит так: Дт 90 Кт 26. Выбранный способ списания данного вида издержек необходимо закрепить в учетной политике.

Различия в бухучете и налогообложении на производстве

Существует немало различий между налоговым и бухгалтерским учетом на производстве. В связи с этим возникают постоянные и временные разницы, требующие более детального рассмотрения, которое невозможно осуществить в рамках небольшой статьи. К счастью, данный вопрос очень подробно рассмотрели эксперты КонсультантПлюс в Готовом решении. Получите бесплатный пробный доступ к системе, переходите в материал и узнаете все о применении ПБУ 18/02, в порядке работы с которым в 2022 году были значимые изменения.

Итоги

Каждый бухгалтер, прежде чем определить принципы и порядок учета производственных расходов, должен детально ознакомиться с технологией производства. Бухучет на производственном предприятии осуществляется в соответствии с нормами ПБУ 10/99 и Плана счетов.

Учет готовой продукции в бухгалтерском учете

Автор статьи — Копирайтер Контур.Бухгалтерии

Бухгалтерские счета для учета готовой продукции

Сведения о произведенных продуктах хранятся на счете 43 «Готовая продукция». Применяют этот счет производственные предприятия, которые самостоятельно создают продукцию. При этом стоимость или сложность продукта роли не играют.

Готовая продукция для одной компании может быть сырьем для другой. Например, для мукомольного завода мука — это готовая продукция. А вот для фабрики по производству пряников — это сырье.

Важно! Предприятия сферы торговли счет 43 не используют. Для учета товаров для перепродажи они используют счет 41 “Товары”.

Аналитический учет по счету 43

Продукция на счете 43 учитывается в натуральном и денежном выражении по каждой номенклатуре. При этом аналитику можно строить по складам, производственным подразделениям, номенклатурным группам и так далее.

Учет выпуска готовой продукции

Выпущенная продукция на любом предприятии проходит несколько стадий: производство, перемещение и реализация. Производство происходит в цеху, затем ГП перемещается из цеха на склад, а затем уезжает к покупателю.

Стадия выпуска самая важная, так как на этом этапе формируют себестоимость продукции. Она может быть фактической — рассчитанной по реально понесенным затратам, или нормативной — рассчитанной по нормам списания.

Учет готовой продукции по фактической себестоимости

В этом случае стоимость ГП определяют по фактически понесенным производственным затратам. При выпуске бухгалтер строит проводку:

Дт 43 Кт 20 / 23 / 29— отражен выпуск готовой продукции

На счете 20 «Основное производство» при этом собирают все фактически понесенные затраты в виде:

- потраченного сырья — счет 10;

- заработной платы производственного персонала — счет 70;

- страховых взносов с заработной платы производственного персонала — счет 69;

- амортизации оборудования, используемого при производстве — счет 02;

- услуг сторонних организаций — счет 60.

Кроме того, на готовую продукцию могут списывать затраты вспомогательного производства и брак.

В соответствии с п. 23 ФСБУ 5/2019 в реальную себестоимость продукции включают:

- материальные затраты;

- затраты на оплату труда;

- страховые взносы с зарплаты;

- амортизацию;

- прочие затраты.

При этом в соответствии с п. 26 ФСБУ 5/2019 в состав реальной себестоимости запрещено включать:

- затраты в результате стихийных бедствий, пожаров, аварий и так далее;

- обесценение активов, даже если они использовались в производстве;

- управленческие расходы, не связанные с производством;

- траты на хранение, если хранение не является частью производственного цикла;

- затраты на рекламу и продвижение;

- и прочие затраты, не влияющие на производство.

Учет готовой продукции по плановой (нормативной) себестоимости

Плановая себестоимость — это предполагаемая стоимость готовой продукции на запланированный период. Для ее расчета используют нормы списания сырья, материалов, топлива, трудовых затрат и так далее. Метод разрешено применять при массовом или серийном производстве (п. 27 ФСБУ 5/2019).

Себестоимость по нормативу фиксируют на счете 40 “Выпуск продукции (работ, услуг)”. В таком случае при выпуске продукции бухгалтерия строит проводку:

Дт 43 Кт 40 — выпущенная продукция учтена по нормативной себестоимости

А затем строят проводку для учета фактической себестоимости:

Дт 40 Кт 20 — выпущенная продукция учтена по фактической себестоимости

Основная сложность такого учета в том, что фактическая и плановая себестоимость обычно не совпадают. Поэтому на счете 40 образуется остаток:

- дебетовый — если реальная себестоимость выше плановой;

- кредитовой — если реальная себестоимость ниже плановой.

По итогам месяца остаток по счету 40 списывается одной из проводок в зависимости от того, какое сальдо образовалось:

Дт 90.2 Кт 40 — “перерасход” списывают в затраты (дебетовый остаток)

Дт 90.2 Кт 40 — “экономию” сторнируют (кредитовый остаток)

Важно! Счет 40 на конец месяца остатков не имеет.

Для учета себестоимости по нормативу не обязательно использовать счет 40. Достаточно открыть к счету 43 субсчет «Готовая продукция по учетным ценам». Выпуск продукции отражают следующей проводкой:

Дт 43.ГП по учетным ценам Кт 20 / 23 — продукция учтена по учетной себестоимости

По итогам месяца определяют разницу между двумя видами себестоимости, которая отражаются на субсчете «Отклонение фактической себестоимости от учетной». А дальше строят одну из проводок:

Дт 43.Отклонение фактической себестоимости от учетной Кт 20 / 23 — если фактическая себестоимость выше (перерасход)

Дт 43.Отклонение фактической себестоимости от учетной Кт 20 / 23 — сторно на сумму превышения плановой себестоимости над фактической (экономия)

Учет реализации готовой продукции

После выпуска продукции на счете 43 образуется остаток. Это то количество готовой продукции, которое есть в распоряжении компании и которое можно продать. При реализации бухгалтерия строит проводку::

Дт 62 Кт 90.1 — получен доход от продажи продукции

После этого бухгалтер списывает себестоимость проданной продукции:

Дт 90.2 Кт 43 — себестоимость проданной продукции отнесена на затраты

Себестоимость идентичной продукции может отличаться друг от друга. Для того, чтобы определить, по какой стоимости списывать готовую продукцию при реализации, пользуются одним из трех способов.

Списание готовой продукции по себестоимости каждой единицы

Этот метод применяют для продукции, которая не может заменять друг друга. Поэтому при реализации списывается себестоимость конкретной единицы.

Списание себестоимости продукции по средней себестоимости

Для расчета средней себестоимости единицы продукции общую себестоимость ГП делят на количество. Среднюю себестоимость можно пересчитывать через равные интервалы времени или по мере выпуска каждой новой партии продукции.

Например, в течение 3 дней было выпущено 300 булок хлеба с разной себестоимостью:

- в 1 день — 100 булок, себестоимость 1 булки — 7 руб.;

- во 2 день — 100 булок, себестоимость 1 булки — 6,8 руб.;

- в 3 день — 100 булок, себестоимость 1 булки — 7,1 руб.

Общая себестоимость продукции — 2 090 рублей. Допустим, продали 230 булок.

Среднюю себестоимость единицы рассчитаем по формуле:

(100 * 7 + 100 * 6,8 + 100 * 7,1) / (100 + 100+ 100) = 2 090 / 300 = 6,97 руб.

Себестоимость 230 булок считаем по формуле:

230 * 6,97 = 1 603,1 руб. — списанная себестоимость.

Списание себестоимости методом ФИФО

ФИФО — первый пришел, первый ушел (First In, First Out). В первую очередь списывается себестоимость готовой продукции, которая была произведена ранее.

Например, в течение 3 дней было выпущено 300 булок хлеба с разной себестоимостью:

- в 1 день — 100 булок, себестоимость 1 булки — 7 руб.;

- во 2 день — 100 булок, себестоимость 1 булки — 6,8 руб.;

- в 3 день — 100 булок, себестоимость 1 булки — 7,1 руб.

Общая себестоимость продукции — 2 090 рублей. Было продано 230 булок. Себестоимость для списания рассчитываем по формуле:

100 * 7 + 100 * 6,8 + 30 * 7,1 = 700 + 680 + 213 = 1 593 руб. — списанная себестоимость.

Учет отгруженной ГП

Обычно право собственности на готовую продукцию переходит покупателю в момент отгрузки. Но условиями договора может быть установлен иной порядок. В таком случае готовую продукцию, отгруженную покупателю, но на которую у него нет права собственности, учитывают на счете 45 «Товары отгруженные». Бухгалтерия при отгрузке строит проводку:

Дт 45 Кт 43 — продукция отгружена покупателю

После перехода права собственности себестоимость отгруженной продукции списывают:

Дт 90.2 Кт 45 — себестоимость отгруженной продукции отнесена на расходы

Документы для учета ГП

Выпуск готовой продукции на производственном предприятии фиксируют документом «Отчет производства за смену». А для учета перемещения ГП с цеха на склад или со склада на склад оформляют документом «Требование-накладная». Реализация оформляется товарной накладной (ТОРГ-12) или УПД.

Готовая продукция в бухгалтерском балансе

В бухбалансе остаток ГП на конец периода записывают по строке 1210 «Запасы»по фактической или плановой себестоимости.

Организация самостоятельно определяет степень детализации этой строки. Например, можно отдельно выделить стоимость сырья, готовой продукции и незавершенного производства, если такую информацию компания признает существенной.

Для бухгалтерского учета готовой продукции и запасов в целом рекомендуем веб-сервис Контур.Бухгалтерия. Программа подскажет верные проводки и поможет оформить ГП в учете. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Учет производства в 1С 8.3 Бухгалтерия

Производственный учет в 1С 8.3 Бухгалтерия упрощен, но имеет свои особенности. В рамках статьи пошагово рассмотрим последовательность производства продукции в 1С 8.3:

- какие настройки необходимо сделать, если ведется учет производства в 1С;

- последовательность оформления операций по выпуску продукции;

- какие проводки по производству формируются в 1С 8.3.

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

Варианты учета готовой продукции в 1С

Перед настройкой производственного учета в 1С 8.3 необходимо определиться, как будет рассчитываться себестоимость.

Расчет себестоимости в 1С зависит от использования плановой себестоимости и субконто Продукция . В 1С возможен расчет:

- с использованием субконто Продукция на счете 20.01:

- с плановыми ценами;

- без плановых цен;

- без использования субконто Продукция на счете 20.01:

- с плановыми ценами.

Плановая себестоимость определяет:

- долю распределения прямых расходов;

- стоимость продукции в течение месяца до момента расчета фактической себестоимости.

Настройки производственного учета в 1С — для чайников пошагово

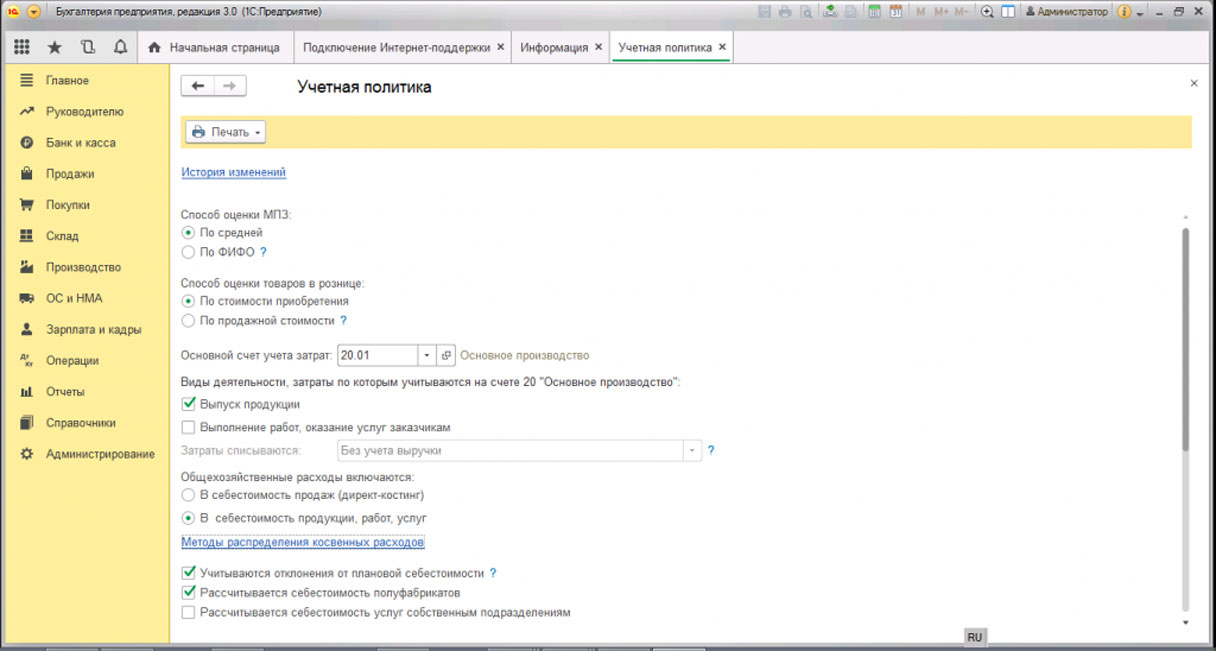

Учетная политика по БУ

Настройка учетной политики для целей БУ задается в разделе Главное — Настройки — Учетная политика .

Получите понятные самоучители 2022 по 1С бесплатно:

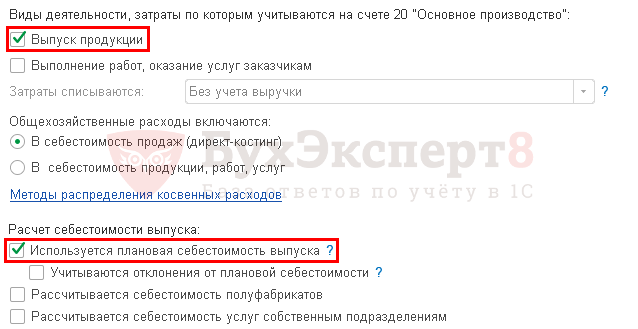

При производстве установите флаг Выпуск продукции при настройке Видов деятельности, затраты по которым учитываются на счете 20 «Основное производство» .

А также определите настройку списания общехозяйственных затрат и использования плановой себестоимости в 1С.

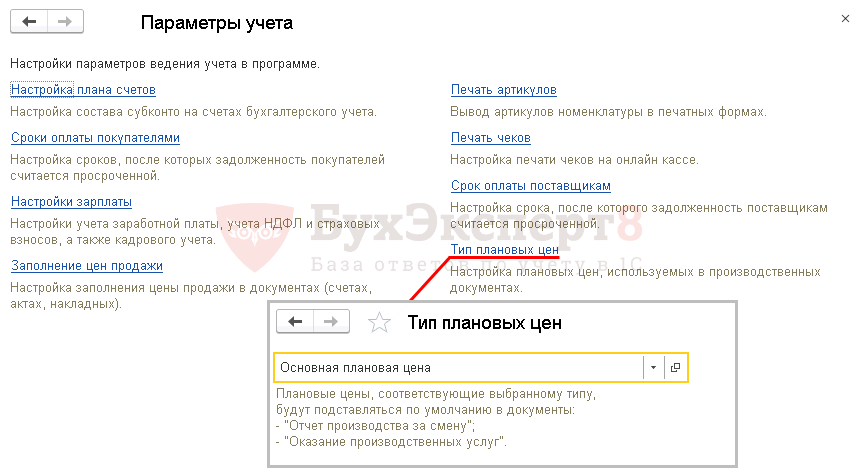

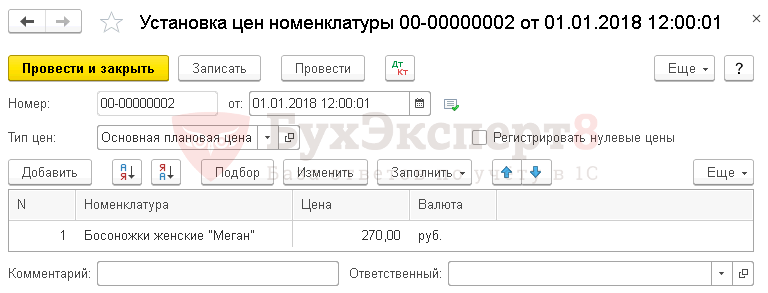

Установка плановой стоимости

Если не делаете предварительную установку плановых цен ГП (или полуфабрикатов), задайте цену вручную в документе Отчет производства за смену.

Тип плановых цен определите в разделе Администрирование — Настройки программы — Параметры учета — ссылка Тип плановых цен .

Установите плановую цену документом Установка цен номенклатуры в разделе Склад — Цены — Установка цен номенклатуры .

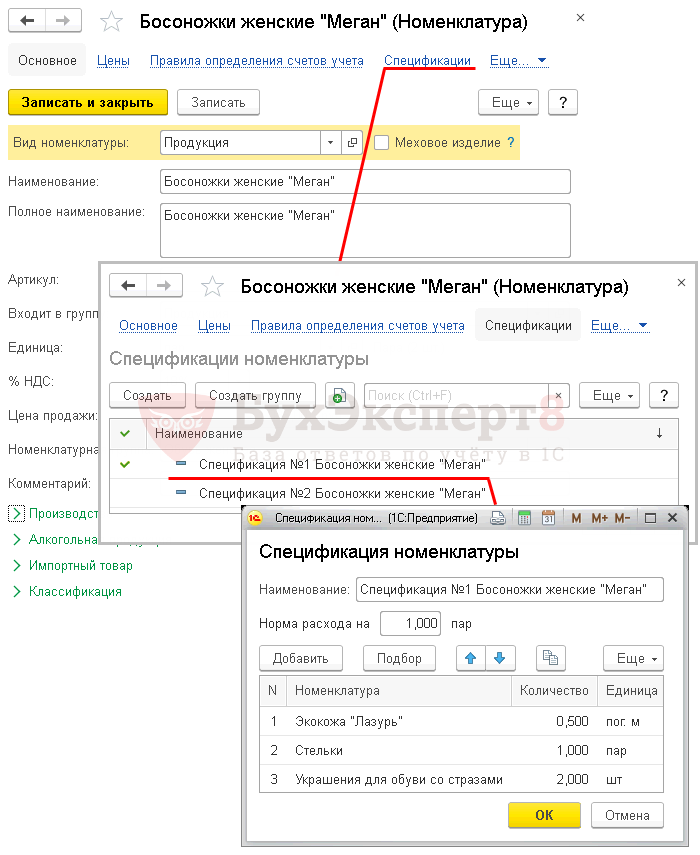

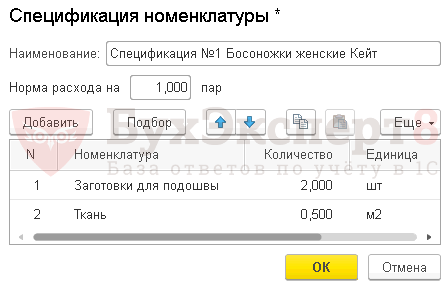

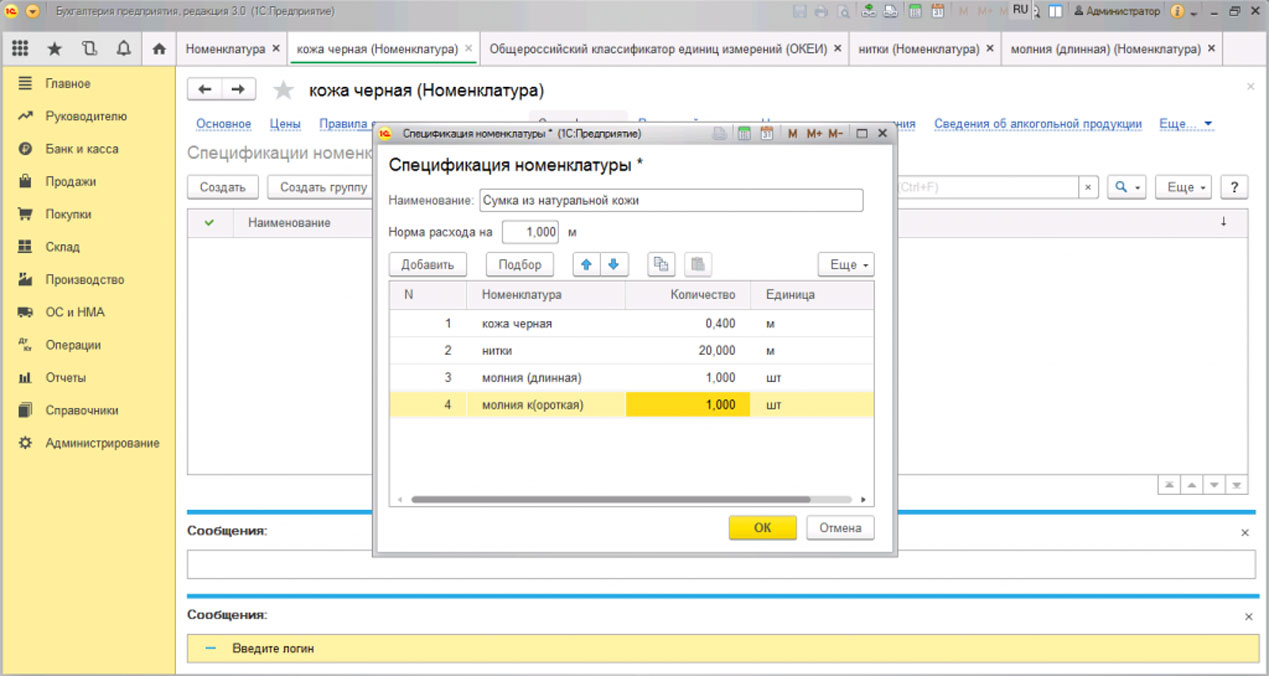

Определение спецификации

Для автоматического заполнения материалов на производство продукции в 1С рекомендуется вводить спецификации по их списанию на единицу продукции.

Задайте спецификацию номенклатуры в карточке номенклатуры по ссылке Спецификации в разделе Справочники – Товары и услуги — Номенклатура .

Выпуск продукции в 1С 8.3 Бухгалтерия последовательность

В 1С выпуск продукции можно отразить двумя способами:

- со списанием материалов по спецификации:

- выпуск продукции и учет затрат на ее производство осуществляется одновременно при проведении документа Отчет производства за смену .

- со списанием материалов без спецификации — в этом случае возможно 2 варианта:

- выпуск продукции и учет затрат на ее производство осуществляется одновременно при проведении документа Отчет производства за смену ;

- отпуск материалов в производство оформляется документом Требование-накладная , выпуск — документом Отчет производства за смену .

Производство продукции в 1С без спецификации пошагово

Рассмотрим производство в 1С 8.3 для чайников пошагово на примере.

26 января материалы списаны в производство по требованию-накладной:

- заготовки для подошвы — 2 000 шт.;

- ткань — 500 м².

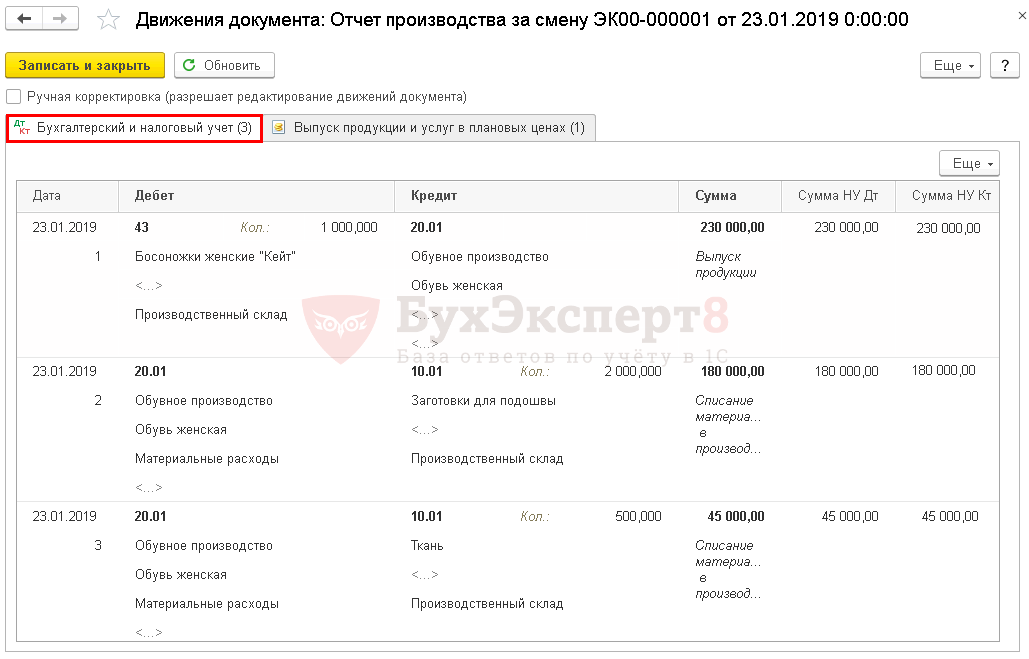

30 января произведена продукция Босоножки женские «Кейт» (1 000 пар.).

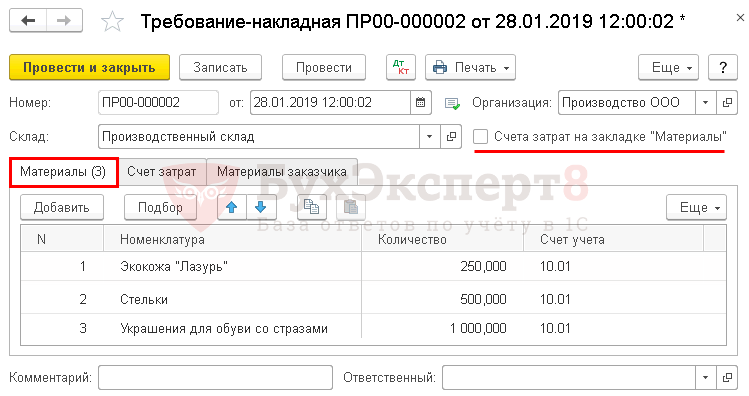

28 января материалы списаны в производство по требованию-накладной:

- экокожа «Лазурь» — 250 пог. м.;

- стельки — 500 пар.;

- украшения для обуви со стразами — 1 000 шт.

29 января произведена продукция Босоножки женские «Меган» (500 пар.).

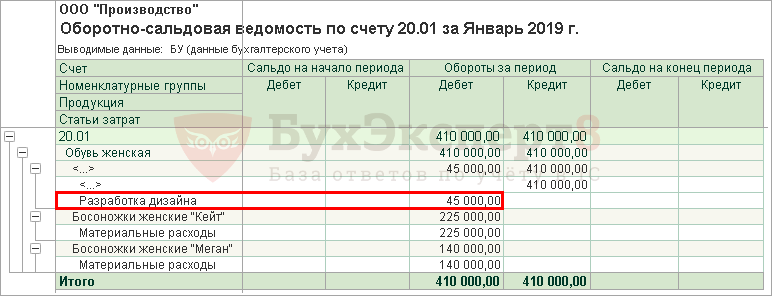

30 января ООО «Академия дизайна» оказало услуги по разработке дизайна моделей женской обуви. Стоимость услуг 53 100 руб. (в т. ч. НДС 18%).

В Организации утверждена плановая стоимость выпуска продукции:

- босоножки женские «Кейт» — 230 руб./пара;

- босоножки женские «Меган» — 270 руб./пара.

Учет ведется с использованием субконто Продукция на счете 20.01.

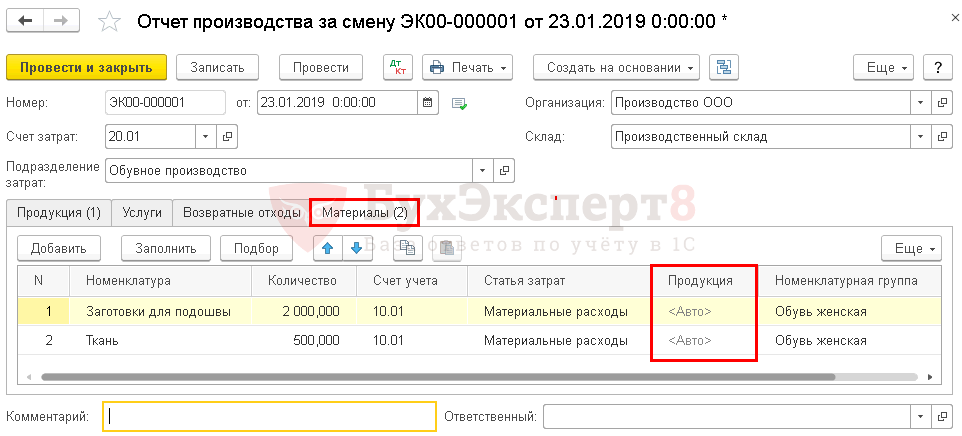

Списание материалов в производство

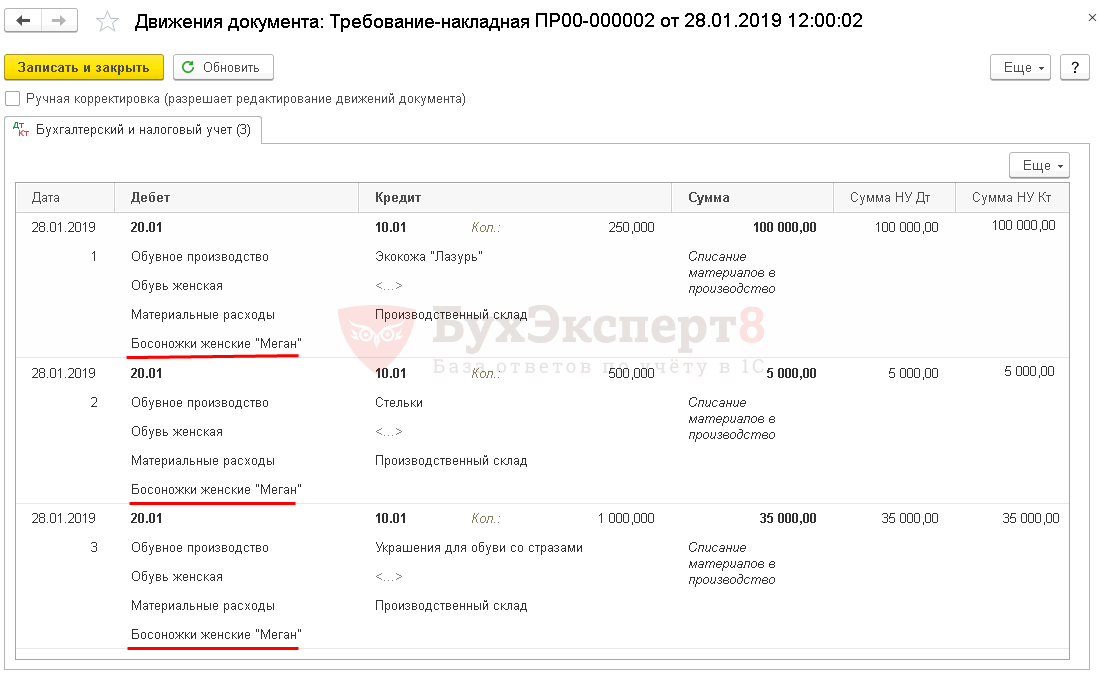

Списание материалов под выпуск продукции в 1С Босоножки женские «Меган» оформите документом Требование-накладная в разделе Производство – Выпуск продукции – Требования-накладные .

Флажок Счет затрат на закладке «Материалы» снимите. Аналитику субконто Продукция на счете 20.01 можно заполнить только на вкладке Счет затрат .

Проводки

Аналогично оформляется списание материалов для производства продукции Босоножки женские «Кейт».

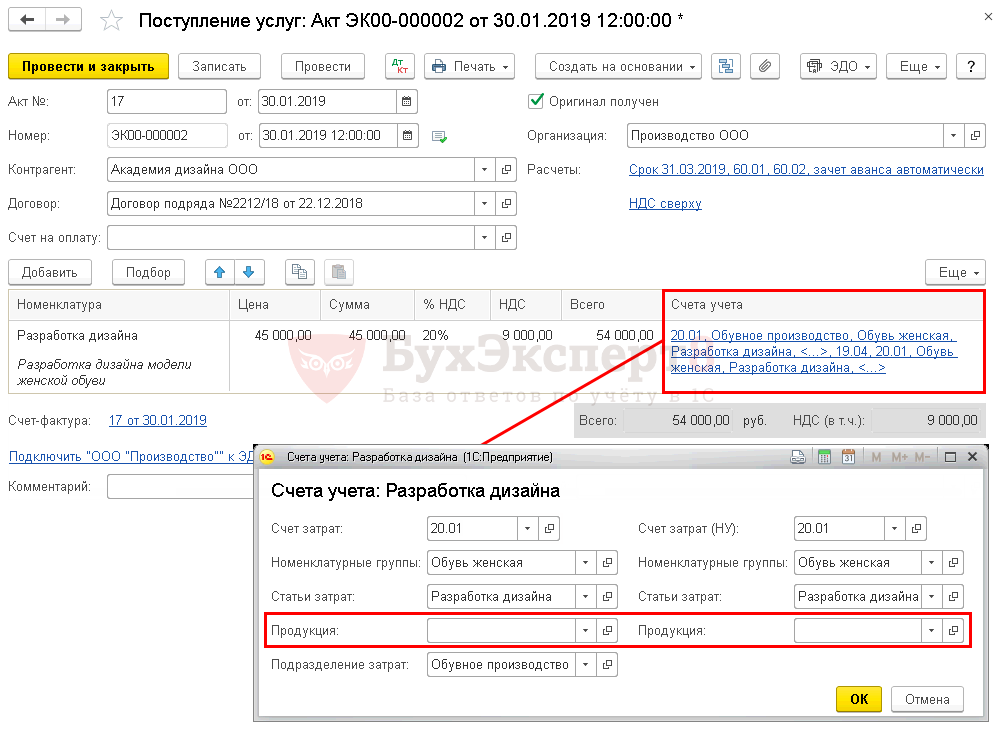

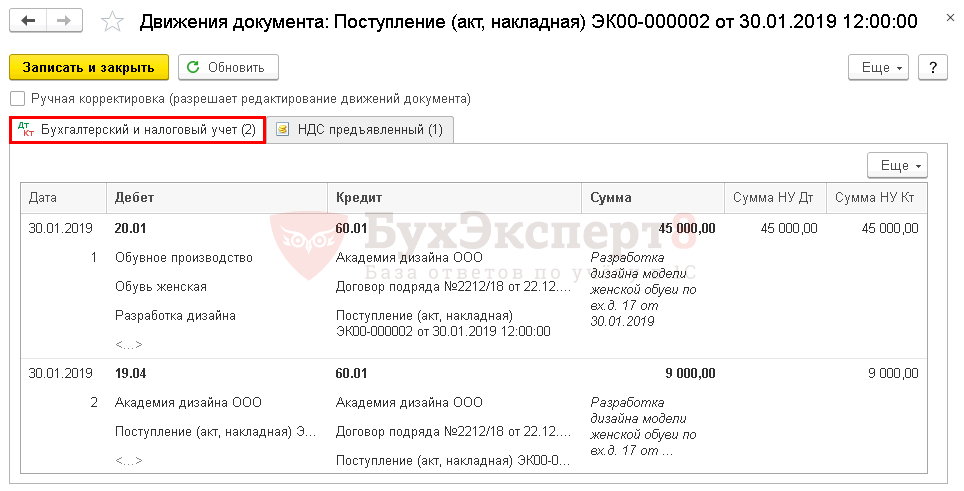

Отражение в учете услуг по разработке дизайна

Приобретение услуг в 1С отразите документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки – Покупки — Поступление (акты, накладные) .

Услуги по разработке дизайна осуществлены:

- для Номенклатурной группыОбувь женская;

- Статья затратРазработка дизайна, Вид расхода — Материальные расходы.

Субконто Продукция не заполняйте ни для БУ, ни для НУ. Учет прямых затрат за исключением материальных осуществляется в общем по Номенклатурной группе . Они отразятся на определенную продукцию, только после распределения.

Проводки

Учет выпуска готовой продукции в 1С 8.3

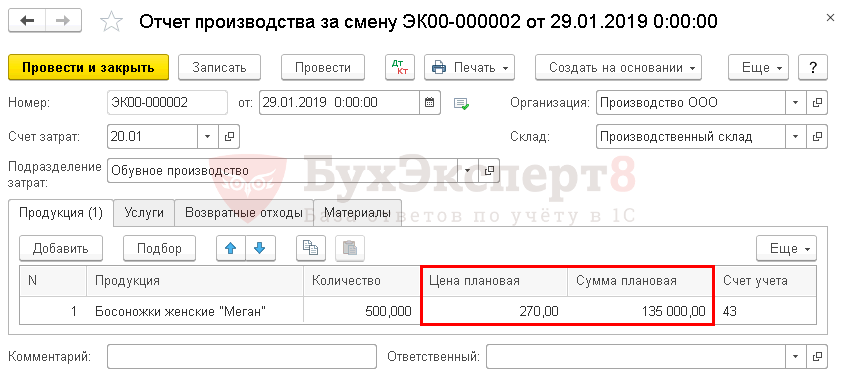

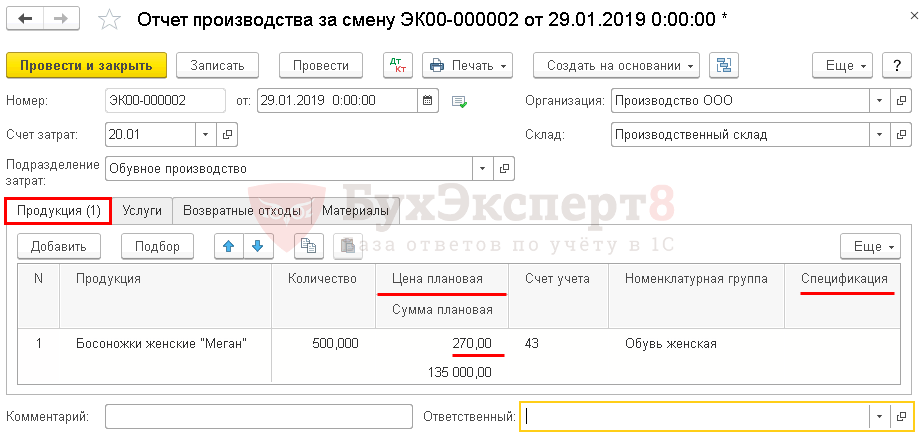

Выпуск продукции Босоножки женские «Меган» оформите через документ Отчет производства за смену в разделе Производство – Выпуск продукции – Отчеты производства за смену .

- Счет затрат — 20.01;

- вкладка Продукция :

- Сумма плановая — плановая стоимость продукции, установленная распорядительным документом по организации.

- Спецификация — не заполняется, если используется документ Требование-накладная .

- вкладка Материалы — не заполняется, т.к. материалы списаны документом Требование-накладная .

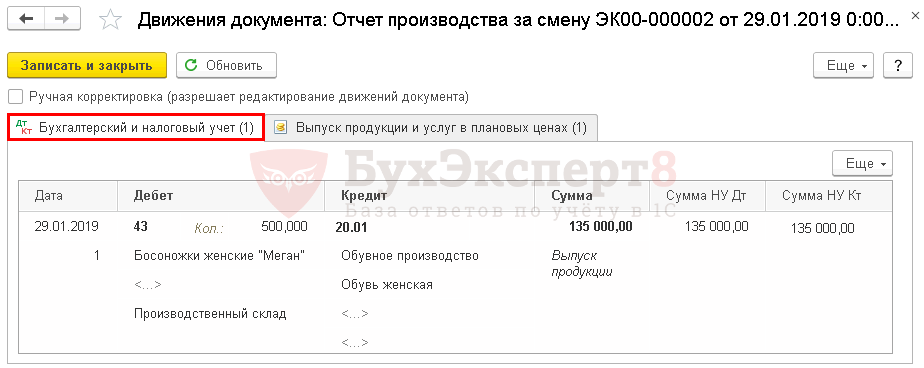

Учет готовой продукции в 1С — проводки

Аналогично оформляется выпуск продукции Босоножки женские «Кейт».

Доведение стоимости выпуска продукции до фактической себестоимости

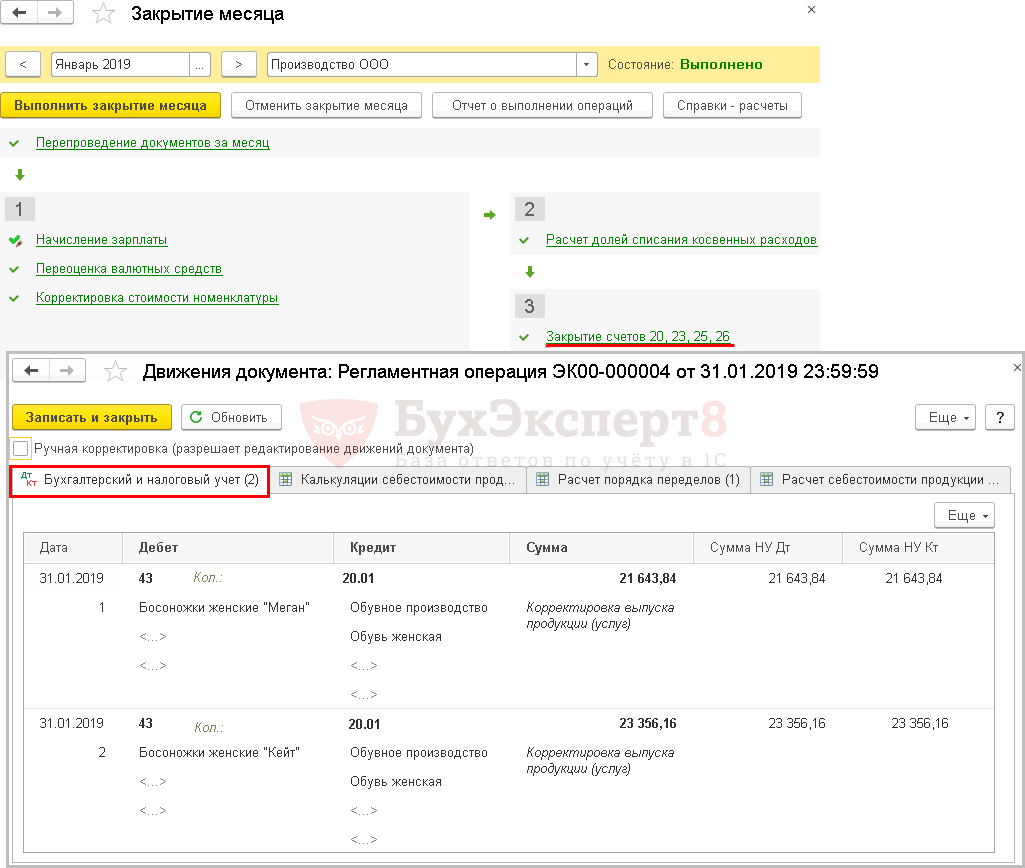

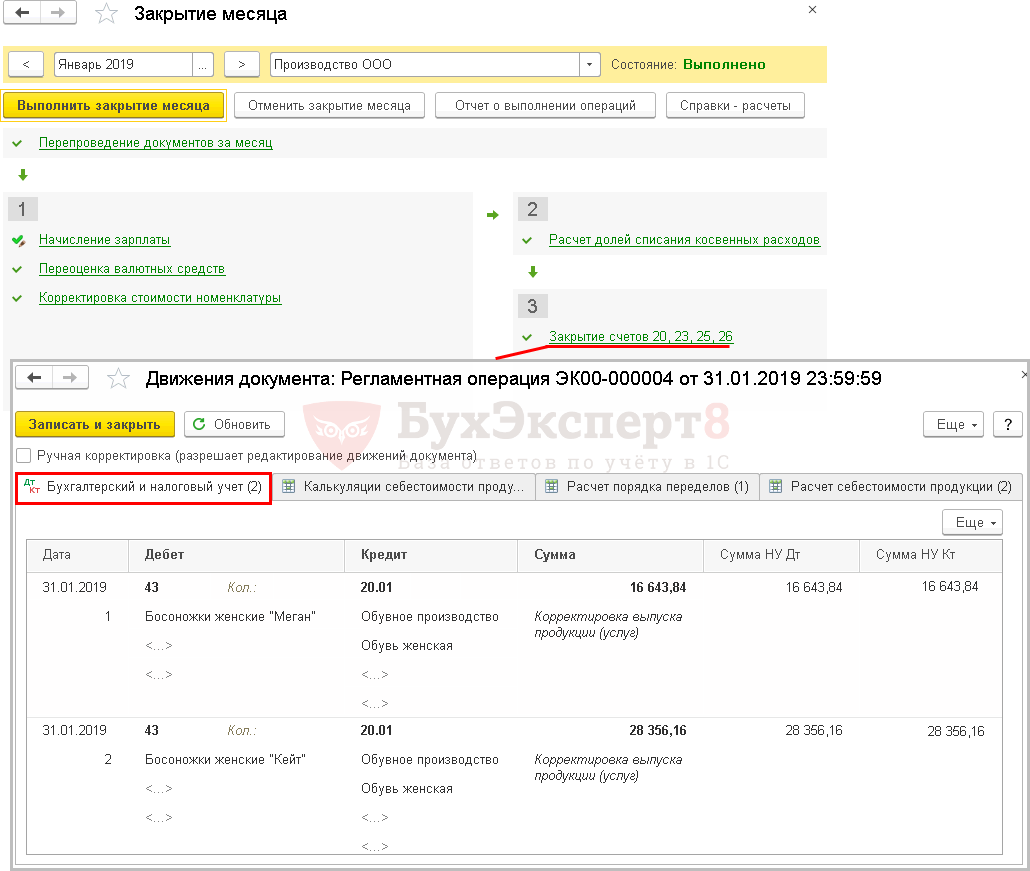

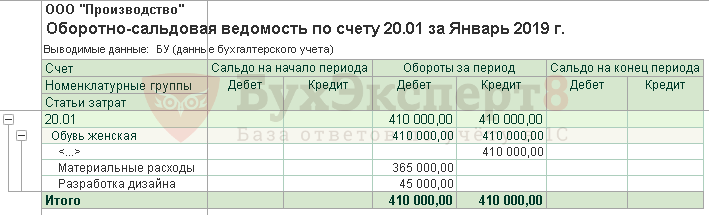

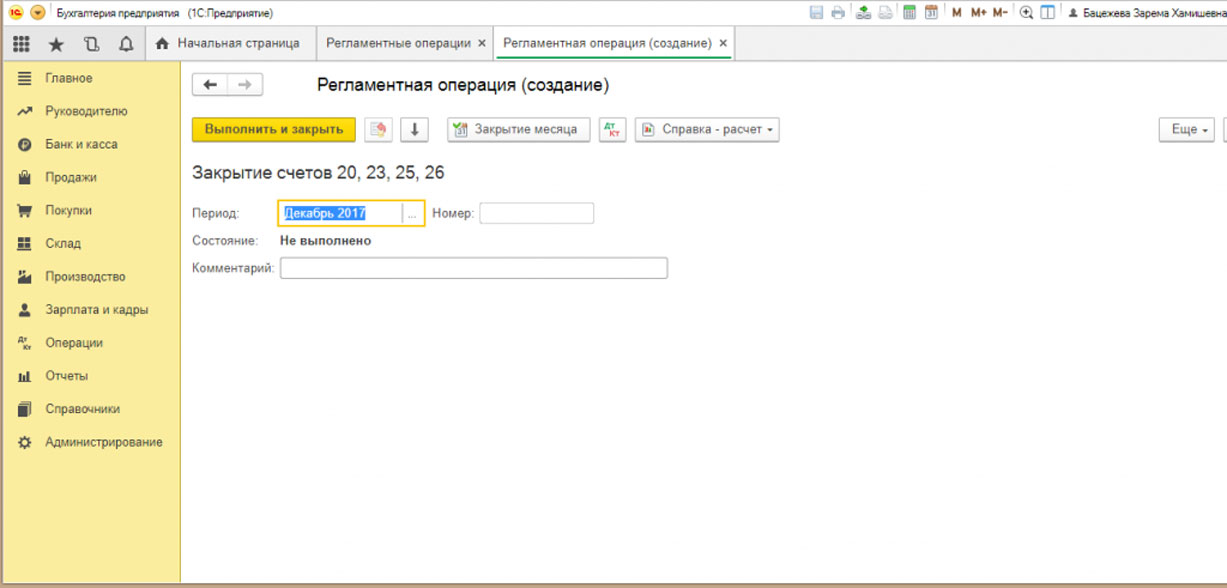

На конец периода, когда вся информация о затратах собрана, при выполнении процедуры Закрытие месяца через Операции – Закрытие периода – Закрытие месяца сумма плановых расходов сравнивается с фактическими. Операцией Закрытие счетов 20, 23, 25, 26 проводится корректировка стоимости выпуска продукции на разницу между планом и фактом.

Калькуляция себестоимости

Если применяется метод Субконто Продукция, плановые цены, то прямые затраты по номенклатурной группе, неотраженные на определенную продукцию, распределяются пропорционально плановой стоимости.

Определим долю каждого вида продукции:

Распределение затрат по Разработке дизайна между наименованиями продукции:

Прямые затраты, по которым заполнено субконто Продукция , например, материальные, будут включены в себестоимость указанного в субконто наименования продукции.

В примере фактическая себестоимость, рассчитанная в конце месяца, больше, чем плановая. Поэтому Плановая себестоимость доводится до фактической.

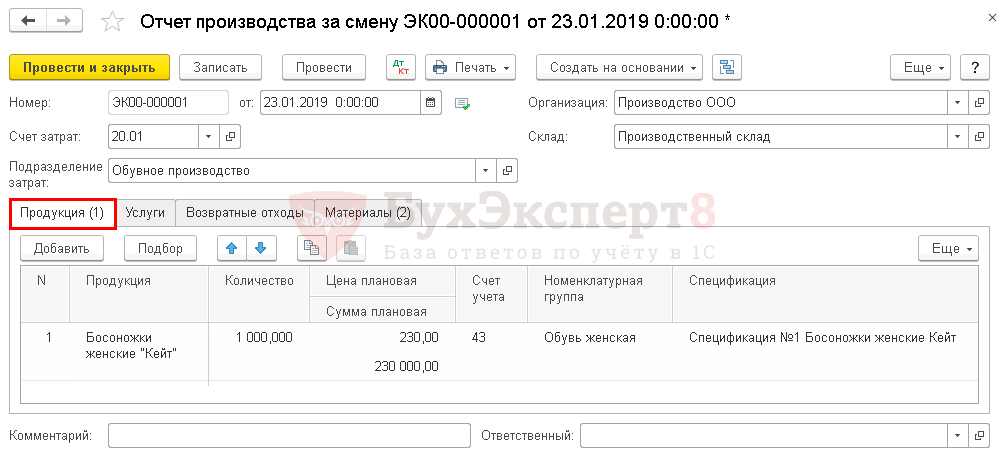

Производство продукции в 1С по спецификации пошагово

Рассмотрим последовательность выпуска продукции по спецификации в 1С 8.3 Бухгалтерия на примере.

Организация производит обувь женскую.

23 января произведена продукция Босоножки женские «Кейт» (1 000 пар.). Материалы списаны в производство по спецификации № 1, норма расхода на 1 пару:

- заготовки для подошвы — 2 шт.;

- ткань — 0,5 м².

28 января произведена продукция Босоножки женские «Меган» (500 пар.). Материалы списаны в производство по спецификации № 1, норма расхода на 1 пару:

- экокожа «Лазурь» — 0,5 пог.м.;

- стельки — 1 пар.;

- украшения для обуви со стразами — 2 шт.

30 января ООО «Академия дизайна» оказало услуги по разработке дизайна моделей женской обуви. Стоимость услуг 53 100 руб. (в т. ч. НДС 18%).

В Организации утверждена плановая стоимость выпуска продукции:

- босоножки женские «Кейт» — 230 руб./пара;

- босоножки женские «Меган» — 270 руб./пара.

Учет ведется без использования субконто Продукция на счете 20.01.

Производство готовой продукции

Выпуск продукции Босоножки женские «Кейт» в 1С отразите документом Отчет производства за смену в разделе Производство – Выпуск продукции – Отчеты производства за смену .

- Счет затрат — 20.01;

- вкладка Продукция :

- Сумма плановая — плановая стоимость продукции, установленная распорядительным документом по организации.

- Спецификация — список материалов, используемых при выпуске продукции. Данные используются для автоматического заполнения вкладки Материалы .

- вкладка Материалы .

При заполненной Спецификации по кнопке Заполнить вкладка Материалы автоматически заполнится данными об использованных материалах, их количестве, счетах учета, статье затрат, продукции и номенклатурной группе.

Графу Продукция оставьте незаполненной.

Учет готовой продукции в 1С — проводки

Документ формирует проводки:

- Дт 43 Кт 20.01 — оприходование произведенной готовой продукции по плановой стоимости;

- Дт 20.01 Кт 10.01 — списание материалов.

Аналогично оформляется выпуск продукции Босоножки женские «Меган».

Доведение стоимости выпуска продукции до фактической себестоимости

На конец периода, когда вся информация о затратах собрана, при выполнении процедуры Закрытие месяца через Операции – Закрытие периода – Закрытие месяца сумма плановых расходов сравнивается с фактическими. Операцией Закрытие счетов 20, 23, 25, 26 проводится корректировка стоимости выпуска продукции на разницу между планом и фактом.

Калькуляция себестоимости

Если затраты учитываются котловым методом без субконто Продукция , то все прямые затраты, учитываемые на счете 20.01, распределяются пропорционально плановой стоимости внутри номенклатурной группы между наименованиями продукции, в т. ч. и материальные. Даже если они точно определены по наименованиям продукции в документе Отчет производства за смену на вкладке Материалы .

Определим долю каждого вида продукции:

Распределение прямых затраты, в т.ч. материальных между наименованиями продукции:

В примере фактическая себестоимость, рассчитанная в конце месяца, больше, чем плановая. Поэтому плановая себестоимость доводится до фактической.

Мы рассмотрели учет производства в 1С 8.3 Бухгалтерия пошагово, последовательно разобрали как вести учет готовой продукции по спецификации и без спецификации в 1С.

См. также:

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Учет незавершенного производстваУ вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

- Создание документов производства в 1С:Бухгалтерия (из записи эфира от 15 июня 2022 г.).

- Документальное оформление процесса производстваУ вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

- При выплате аванса фиксированной суммой или процентом от тарифа по коду дохода исполнительного производства «2» происходит ошибочное отнесение сумм к коду «1».

Карточка публикации

| Разделы: | Законодательство (ЗУП), Зарплата (ЗУП), Кадры (ЗУП), Настройки (ЗУП) |

|---|---|

| Рубрика: | 1С Бухгалтерия 8.3 / Производство / Схемы учета |

| Объекты / Виды начислений: | |

| Последнее изменение: | 26.07.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . ”; > /* * Также вы можете использовать: * $termin->ID – понятное дело, ID элемента * $termin->slug – ярлык элемента * $termin->term_group – значение term group * $termin->term_taxonomy_id – ID самой таксономии * $termin->taxonomy – название таксономии * $termin->description – описание элемента * $termin->parent – ID родительского элемента * $termin->count – количество содержащихся в нем постов */ –>

(3 оценок, среднее: 4,67 из 5)

Все комментарии (2)

Без вас наша работа была бы намного труднее. СПАСИБО!

Благодарю за актуальную информацию

Вы можете задать еще вопросов

Доступ к форме “Задать вопрос” возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку “Задать вопрос”, я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[17.11.2022 запись] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Изменения в 2022 году, о которых нужно знать бухгалтеру

Алгоритм альтернативного перехода на ФСБУ 6/2022 «Основные средства» в 1С

[29.10.2022 запись] Пообъектный учет ОС и подходы к определению и пересмотру СПИ

[11.10.2022 запись] Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

Лучший вебинар, в котором участвовала в этом месяце. Спасибо!

Учет готовой продукции

После того как продукция прошла все стадии производства, ее отгружают на склад для последующей реализации покупателям. При этом бухгалтерии предприятия необходимо определить стоимость готовой продукции.

Рассмотрим бухгалтерский и налоговый учет готовой продукции.

Бухгалтерский учет

В бухгалтерском учете стоимость готовой продукции на складе отражается на счете 43 “Готовая продукция” по фактической себестоимости. Об этом говорится в п. 5 Положения по бухгалтерскому учету “Учет материально-производственных запасов” (ПБУ 5/01), утвержденного Приказом Минфина РФ от 09.06.01 №44н.

Однако в аналитическом учете предприятие может использовать учетные цены. В качестве учетной цены могут применяться:

- фактическая себестоимость готовой продукции;

- нормативная себестоимость готовой продукции;

Рассмотрим эти варианты более подробно.

Учет по фактической себестоимости

В этом случае готовая продукция на складе отражается исходя из стоимости использованного при ее производстве сырья, материалов, полуфабрикатов, энергии, начисленной амортизации оборудования, зарплаты рабочих и т. д.

Реализуя продукцию, предприятие может списывать ее с учета:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени поступления на склад единиц продукции (способ ФИФО);

- по себестоимости последних по времени поступления на склад единиц продукции (способ ЛИФО). Приказом Минфина РФ от 26.03.07 №26н “О внесении изменений в нормативные правовые акты по бухгалтерскому учету” с 01.01.08 метод ЛИФО исключен.

Все эти способы предусмотрены п. 16 ПБУ 5/01 “Учет материально-производственных запасов”.

Пример 1

Учет по нормативной себестоимости

При этом способе обычно в качестве нормативной используется себестоимость ниже фактической.

Разница между фактической и нормативной себестоимостью называется отклонением.

Его можно отражать либо на счете 43, либо на счете 40 “Выпуск продукции (работ, услуг)”.

Для учета готовой продукции по нормативной себестоимости с использованием счета 43 предприятию нужно открыть к счету 43 два отдельных субсчета. На одном из них отражается нормативная себестоимость готовой продукции, а на другом – отклонение фактической себестоимости готовой продукции от нормативной.

Списывая готовую продукцию со счета 43, предприятию необходимо рассчитать сумму отклонений, которая приходится на остаток готовой продукции на складе.

Это можно сделать, используя следующую формулу:

Ос = (Он + Оп) : (Нн + Нп) х Но,

где Oc – сумма отклонений, приходящаяся на остаток готовой продукции на складе;

Он – сумма отклонений, приходящаяся на остаток готовой продукции на складе на начало отчетного месяца;

Оп – сумма отклонений, приходящаяся на продукцию, поступившую на склад в отчетном месяце; Нн – нормативная себестоимость остатка готовой продукции на складе на начало отчетного месяца;

Нп – нормативная себестоимость готовой продукции, поступившей на склад в отчетном месяце; Но – нормативная себестоимость остатка готовой продукции на складе.

Затем рассчитывается сумма отклонений, приходящаяся на отгруженную продукцию, по формуле:

где Оо – сумма отклонений, приходящаяся на отгруженную продукцию.

Пример 2

Если предприятие учитывает отклонение фактической себестоимости готовой продукции от нормативной на отдельном счете 40 “Выпуск продукции (работ, услуг)”, то в этом случае готовая продукция, сданная на склад, отражается на счете 43 по нормативной себестоимости.

В бухучете при этом делается такая проводка:

Дт43 – Кт40 – отражена нормативная себестоимость готовой продукции.

А фактическая себестоимость готовой продукции отражается на счете 40:

Дт40 – Кт20 – отражена фактическая себестоимость готовой продукции.

В конце месяца выявляется остаток по счету 40, то есть отклонение фактической себестоимости готовой продукции от нормативной. Превышение фактической себестоимости готовой продукции над нормативной списывается проводкой:

Дт90 субсчет “Себестоимость продаж” – Кт40 – списано превышение фактической себестоимости готовой продукции над нормативной.

Если же выявлено превышение нормативной себестоимости над фактической, то делается такая проводка:

Дт90 субсчет “Себестоимость продаж” – Кт40 – сторнировано превышение нормативной себестоимости готовой продукции над фактической.

Пример 3

Налоговый учет

Чтобы подсчитать стоимость готовой продукции на складе в налоговом учете, необходимо знать две величины: количество готовой продукции и сумму прямых расходов, приходящихся на эту продукцию.

Так установлено в п. 2 ст. 319 Налогового кодекса РФ.

Косвенные расходы в налоговом учете полностью списываются на расходы текущего периода (п. 2 ст. 318 НК РФ).

Алгоритм расчета стоимости готовой продукции на складе в налоговом учете

1. Сначала рассчитаем количество готовой продукции, которая осталась на складе на конец месяца (К4):

где К1- остаток готовой продукции на начало месяца;

К2 – количество готовой продукции, поступившей на склад в отчетном месяце;

К3 – количество готовой продукции, которая отгружена покупателям в отчетном месяце.

2. Далее определим сумму прямых расходов, относящихся к готовой продукции, изготовленной в текущем месяце (Р4):

где Р1 – прямые расходы, относящиеся к незавершенному производству, на начало месяца;

Р2 – прямые расходы, произведенные в текущем месяце;

Р3 – прямые расходы, относящиеся к незавершенному производству, на конец месяца.

3. Тогда сумма прямых расходов, относящихся к остаткам готовой продукции на складе на конец месяца (Р5) будет определяться следующим образом:

Р5 = Р4 х (К4 : К3).

4. И наконец рассчитаем сумму прямых расходов, которая относится к отгруженной продукции (Р6):

где Р7 – сумма прямых расходов, относящихся к остатку готовой продукции на начало месяца.

Проиллюстрируем вышесказаное на числовом примере.

Пример 4

Бухгалтерская отчетность

Сведения об остатках готовой продукции на конец отчетного года отражаются в бухгалтерском балансе в группе статей “Запасы” раздела II “Оборотные активы”. Показатель статьи “Готовая продукция и товары для перепродажи” определяется путем суммирования сальдо на конец отчетного года по счетам 43 “Готовая продукция” и 41 “Товары”. Готовая продукция как часть материально-производственных запасов на конец отчетного года отражается в бухгалтерском балансе по стоимости, определяемой исходя из используемых способов их оценки.

Так, при применении счета 40, оценка готовой продукции формируется на основе плановой калькуляции единицы готовой продукции, утвержденной в текущем периоде. Сумма отклонений фактической себестоимости готовой продукции, переданной из цеха на склад в текущем периоде, от суммы ее оценки на основе плановой калькуляции списывается в себестоимость реализованной продукции.

Следовательно, сумма отклонений не участвует в оценке остатков готовой продукции, отражаемых по строке 214 актива баланса. Такой порядок бухучета установлен Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденным Приказом Минфина РФ от 31.10.00 №94н. Таким образом, готовая продукция отражается в балансе по плановой себестоимости, а отклонение фактической себестоимости от плановой – в себестоимости реализованной продукции.

Готовая продукция, которая морально устарела, полностью или частично потеряла свое первоначальное качество либо текущая рыночная стоимость на которую снизилась, отражается в годовом бухгалтерском балансе за вычетом резерва под снижение стоимости материальных ценностей (п. 25 ПБУ 5/01 “Учет материально-производственных запасов”, утвержденного Приказом Минфина РФ от 09.06.01 №44н).

Если готовая продукция предназначается для дальнейшего использования в процессе производства, ее стоимость нужно учитывать на счете 10 “Материалы” и отражать в бухгалтерском балансе по строке “Сырье, материалы и другие аналогичные ценности” группы статей “Запасы” раздела II “Оборотные активы”.

Фактическая себестоимость проданной продукции отражается в отчете о прибылях и убытках (ф. №2) по строке “Себестоимость проданных товаров, продукции, работ, услуг”.

На практике часто имеют место ситуации, когда продукция не выпускалась, и у предприятия нет незавершенного производства. При этом затраты текущего периода (заработная плата, амортизация и др.) невозможно отнести на готовую продукцию. И здесь возникает вопрос, каким образом следует отразить указанные текущие затраты?

В этом случае затраты периода, в котором выпуск продукции не ожидается, отражаются на тех же счетах, которые применялись в период производственной деятельности. Однако по окончании месяца сумму затрат за период простоя следует отнести на расходы будущих периодов:

Дт97 субсчет “Деятельность в отсутствие выпуска продукции” – Кт20 – списаны затраты за период простоя.

Порядок списания этих расходов на себестоимость готовой продукции в последующие месяцы необходимо определить в учетной политике. В налоговом учете такие расходы не распределяются между отчетными периодами, а признаются в периоде их возникновения.

При подготовке статьи использованы следующие документы:

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.00 №117-ФЗ (принят ГД ФС РФ 19.07.00).

- Приказ Минфина РФ от 09.06.01 №44н “Об утверждении Положения по бухгалтерскому учету “Учет материально-производственных запасов” ПБУ 5/01″. В ред. от 27.11.06.

- Приказ Минфина РФ от 31.10.00 №94н “Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению”. В ред. от 18.09.06.

Учет производства в 1С 8

Один из ключевых факторов, позволяющих повысить конкурентные преимущества производственного процесса – своевременно и верно проводимое определение себестоимости производимой продукции. Обычно производственный учет связывают с достаточно серьезным программным обеспечением, и считают, что для его выполнения требуется покупка ERP. Но это далеко не обязательное условие. Блоки производственного учета есть в программных решениях, созданных на базе широко распространенного «1С:Предприятие». С их помощью можно рассчитывать рентабельность производства, используя оперативно получаемую информацию о себестоимости произведенного товара. Получаемые данные позволяют принимать взвешенные управленческие решения, планировать производственный процесс, рассчитывать варианты привлечения инвестиционных средств и т.д.

Этапы производства в 1С 8

Производственный процесс создания любого товара разделяется на несколько условных циклов:

- приобретение материалов;

- их передача в производство;

- выпуск готовой продукции;

- расчет себестоимости изготовленного товара.

Подробно рассмотрим, каким образом в 1С учитывается производство как процесс и как отражаются его этапы. В качестве инструмента будем использовать наиболее популярную и распространенную программу. позволяющую автоматизировать учет производства – «1С:Бухгалтерия предприятия 3.0». Примером будет выступать производство кожгалантерейной продукции.

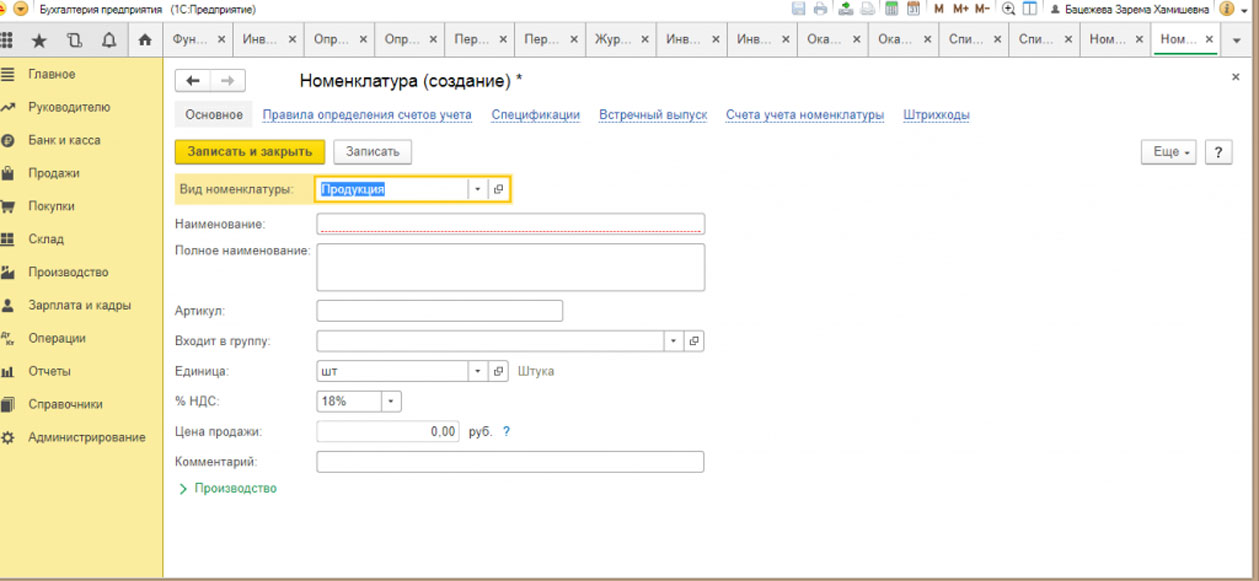

Создание номенклатуры товаров в 1С

Для того чтобы начать учет производства, необходимо определить номенклатуру выпускаемой продукции. Для выполнения этих действий в в системе 1С потребуется перейти в меню «Справочники», затем в раздел «Товары и услуги», где надо нажать на указатель «Номенклатура». Нажатие кнопки «Создать» вызовет всплывающее окно с надписью «Номенклатура (создание)». Здесь заполняются поля,в которые вносятся данные о наименовании продукции (краткое и полное название), единицы измерения и артикул. При дальнейших расчетах эти записи значительно упростят процедуру учета продукции. В используемом примере товаром будет выступать изготовленная из натуральной кожи черного цвета сумка.

После того, как в систему номенклатуры будут внесены хотя бы по единственному виду используемых материалов, система автоматически включает вкладку «Спецификация».

Спецификацией в общепринятом понимании называется документ, согласно которому устанавливаются требования к производству. Спецификация производимого товара – это утвержденный технологией перечень необходимых для пошива единицы изделия материалов и фурнитуры. Для рассматриваемого примера с сумкой в спецификацию входят следующие материалы:

- 40 см натуральной черной кожи;

- 20 м черных ниток;

- 1 шт. 30-сантиметровой молнии;

- 1 шт. 15-сантиметровой молнии.

Закупка и оприходование материалов в 1С

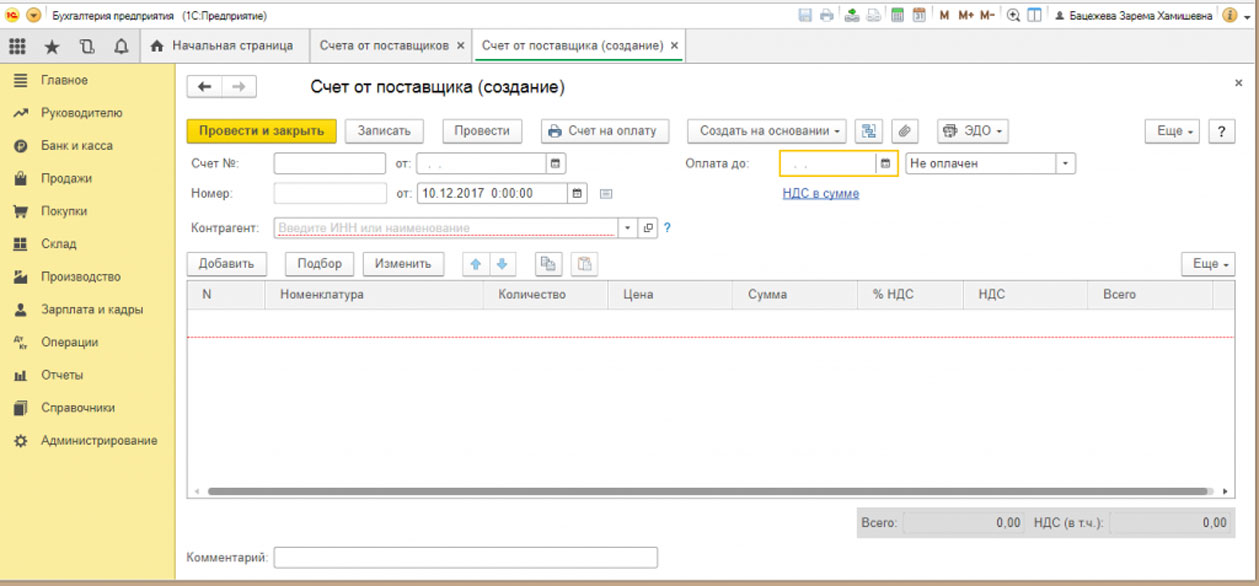

Для начала проведения учета производства в 1С потребуется определить смету расходов. Отдел закупок заключает договора на приобретение материалов для производства. В 1С можно зарегистрировать все заключенные договора, внести данные по счет-фактурам и счетам, привязанные конкретным договорам с поставщиками. Это выполняется в разделе «Покупки», где выбирается вкладка «Счет-фактуры полученные» либо «Счет от поставщика».

После того, как счет оплачивается, в 1С материалы принимаются на склад и не требуют повторно вводить в систему данные с перечнем закупленных материалов. Происходит автоматическая проводка счета 10 «Материалы» по дебету со счета 60 «Поставщики и подрядчики» кредита.

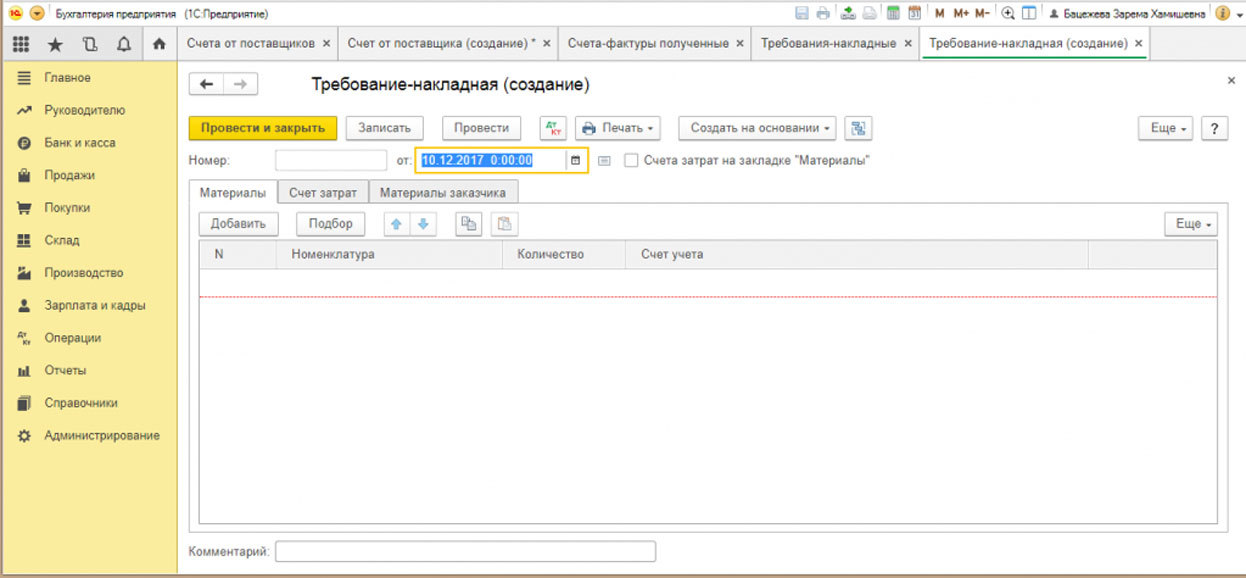

Передача материала для производства в 1С

После того как необходимые для производства товары появились на складе, в 1С появляется возможность формировать электронные документы в формате «Требование-накладная». Необходимость в создании этого документа объясняется тем, что он позволяет списать для производства находящиеся на складе материалы. Для создания в меню «Производство» нажимается кнопка «Создать», после чего вносятся сведения по материал и его количеству и счету списания.

Проведение в 1С документа «Требование-накладная» формирует проводку с кредит счета 10 (списание материалов) на дебет счета 20 (производство). Требование-накладная формируется или для одного из видов материалов, или для всех, необходимых для производства.

Следует обратить внимание на то, что учет в 1С дает возможность списания на производство исключительно того материала. который до этого был оприходован на складе. Это выступает в качестве дополнительного средства контроля за состоянием складского учета материалов и его фактического списания в производство.

Кроме того, верный выбор номенклатуры необходимых материалов позволяет избегать списания не относящихся к выпускаемому вид продукции материалов. В случаях, когда предприятие выпускает несколько различных видов продукции, внесение материалов в систему и контроль, осуществляемый в режиме номенклатуры, исключает появления в учете неточностей.

Пошив сумки требует списания в производство такого перечня материалов:

- ниток;

- натуральной кожи;

- фурнитуры;

- материала, необходимого для изготовления подкладки.

Из перечисленных расходов формируются переменные затраты на изготовления сумки.

Чтобы отразить постоянные производственные затраты потребуется снять флажок на пункте «Счета затрат» в формирующемся документе «Требование-накладная». Эта операция позволяет создать закладку для формирования закладки счетов затрат. Так как в рассматриваемом примере предприятие выпускает только дамские сумки и не занимается иной коммерческой деятельностью, связанные с оплатой труда управленческого аппарата расходы списываются как производственные.

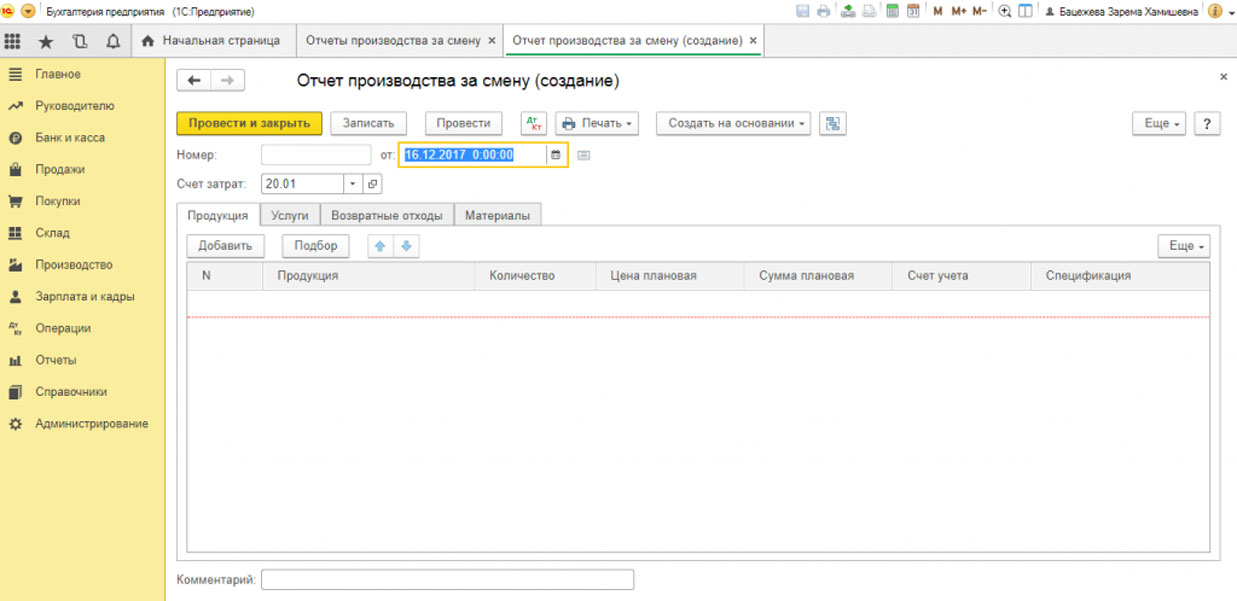

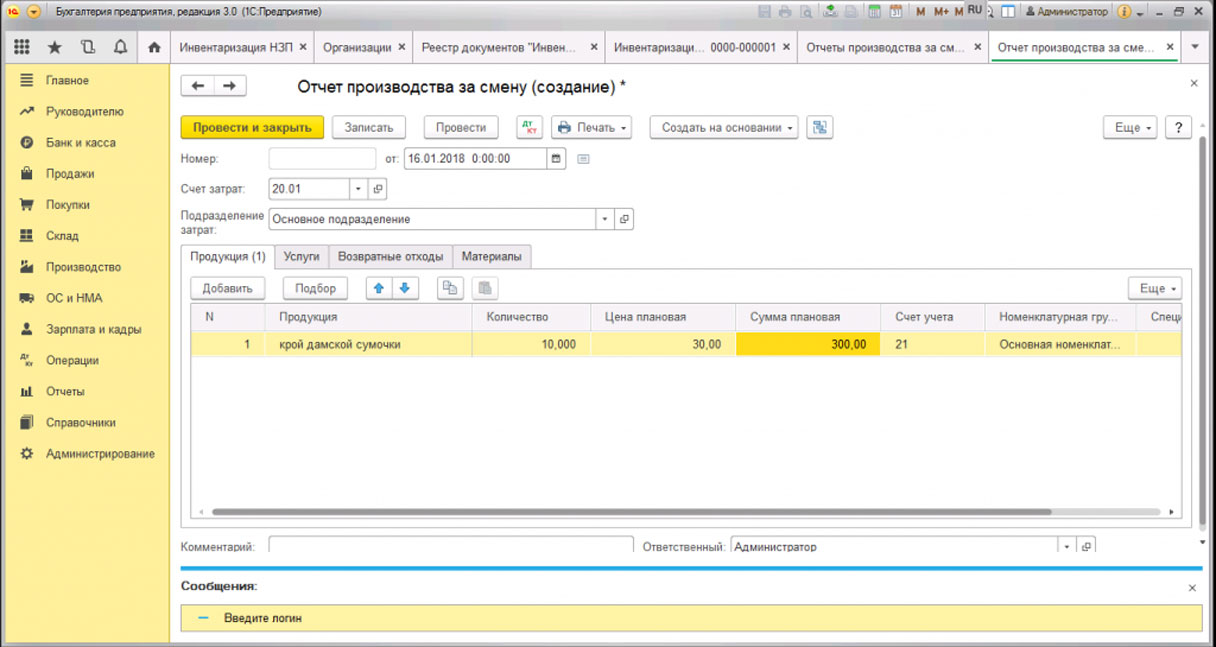

Учет выпуска готовой продукции в 1С

В соответствии с результатами работы смены создается соответствующий документ в меню «Производство». В нем должны отражаться результаты , выраженные в количестве единиц продукции (сумок), пошитых за одну смену.

Чтобы внести данные, потребуется нажать кнопку «Создать», после чего в справочнике «Номенклатура» выбирается конкретное изделие – кожаные черные сумки устанавливается количество изготовленных за смену единиц и плановую предполагаемую стоимость изделий (фактические результаты по стоимости рассчитываются по окончании месяца после того, как будут проведены все регламентные операции).

Следует обратить внимание на то. что отчет производства за каждую смену также может быть сформирован на основании данных, вносимых в «Требования-накладную».

Важно! В указанном документе потребуется выбрать «Готовую продукцию» – счет 43, и привязать спецификацию, относящуюся к конкретным сумкам, потому что иные изделия, несмотря на одинаковые затраты на их производство, могут быть другого цвета.

Нажатие кнопки «Заполнить» во вкладке «Материалы» позволяет 1С автоматически совершать перенос всех необходимых материалов из спецификации на производство одной единицы изделия. Одновременно с этим могут быть отредактированы количественные характеристики. Одновременно с этим списываются материалы, необходимые для производства:нитки, кожа, фурнитура, подкладочный материал.

При проведении операции происходит проводка Дебет «Основное производство»20 счета /Кредит «Материалы»10 счета.

Данная операция одновременно сопровождается проводкой по выпуску из производства готовой продукции: Дебет «Готовая продукция» счета 43/Кредит «Основное производство» счета 20.

Расчет себестоимости готовой продукции в 1С

Документы по отчету производства за каждую смену и «Требование-накладная» формируют аналогичные проводки по списанию на производство материалов (Дт-20 сч. Кт-10 сч.). Чтобы не происходило двойное списание одних и тех же материалов, необходимо провести отчет выпуска за мену – этот документ, кроме списания материалов для производства, формирует проводку и по их выпуску из производства.

Расчет фактической себестоимости для готовой продукции в системе 1С осуществляется по закрытию месяца проведением регламентной операции.Чтобы выполнить это действие, необходимо нажать кнопку«Создать» в разделе «Регламентные операции». После этого будет сформирован перечень доступных операций: «расчет налогов», «амортизация основных средств» и пр. Следует выбрать пункт, который предлагает закрыть счета 20, 23, 25, 26. По дебету счета «Основное производство» 20 отражаются затраты, отнесенные на производство, а по кредиту – готовая продукция, вышедшая из производства. Получаемая между кредитом счета 20 и дебетом разница и является фактической себестоимостью изготовленной конечной продукции.

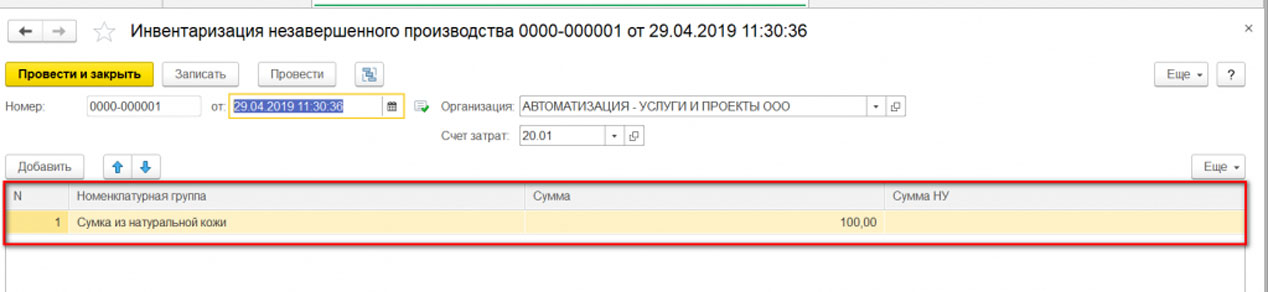

Учет незавершенного производства

Провести учет незавершенного производства в 1С:Бухгалтерия можно через использование документа «Инвентаризация НЗП», который предназначен для отображения результатов, полученных после инвентарной проверки производственных участков на наличие НЗП. Сформировать его требуется в следующих случаях:

если выпуск продукции (либо осуществление работ или предоставление услуг) происходил в течение всего месяца, однако был допущен перенос на следующий за ним месяц;

цикл работ длится больше месяца в результате по его окончании нет законченной продукции или законченных работ/выполненных услуг. Траты за прошедший месяц вносятся в состав НЗП и автоматически переносятся на следующий отчетный период.

Не требуется формирования учета незавершенного производства, когда оказание услуг, выполнение работ, выпуск продукции в течение месяца осуществлен, а остатков НЗП нет ( ежемесячно закрываются счета 23 и 20).

Для формирования документа потребуется заполнение следующих реквизитов:

- счета затрат, в котором отражается остаток в НЗП, могут быть выбраны вспомогательное или основное производство: счета 23 или 20.01;

- в случае, если настройки программы установлены так, что отмечена возможность ведения учета затрат по подразделениям, остаток в НПЗ отражается в Подразделение затрат,

- номенклатурная группа – отображается остаток в НПЗ в видах оказанных услуг, выполненных работ, выпущенной продукции;

- сумма остатка – суммарная оценка остатков НЗП, получаемая по данным бухучета

- сумма остатка – суммарная оценка остатков НЗП, получаемая по налоговому учету.

Возможны случаи, при которых отражение фактов инвентаризации суммарная оценка в бухучете будет присутствовать, но ее не будет в налоговом учете. Или обратная ситуация: наличие оценки в налоговом учете и его отсутствие в учете бухгалтерском.

Формирование себестоимости продукции может включать в себя данные по стоимости незавершенного производства за прошедший месяц. При этом важно учитывать, что незавершенным производством считается та продукция, которая не прошла всех этапов (стадий) производственных операций на конкретную дату. Во время учета НЗП также может применяться «Полуфабрикаты собственного производства» – счет 21.

Учет полуфабрикатов собственного производства в 1С

Использование упомянутого счета 21 необходимо для организаций, в которых выпуск полуфабрикатов является одним из производственных циклов. Для всех других предприятий учет полуфабрикатов ведется в составе учета НЗП. В корреспонденции по дебету «Основное производство» счета 20 необходимо отражать суммы фактических затрат, понесенных при изготовлении полуфабрикатов. По кредиту на те же самые производственные счета проводится списание стоимости использованных полуфабрикатов.

Как и при выпуске готовых изделий, производство полуфабрикатов отмечается отчете произведенного за смену в меню «Выпуск продукции». Для этого по очереди заполняются следующие поля:

- счет списания ( «Основное производство» 20/1);

- выпустившее полуфабрикат производственное подразделение;

- плановая стоимость;

- «Полуфабрикаты собственного производства» счет учета 21.

Проведение этого документа необходимо для учета имеющихся на складе полуфабрикатов.

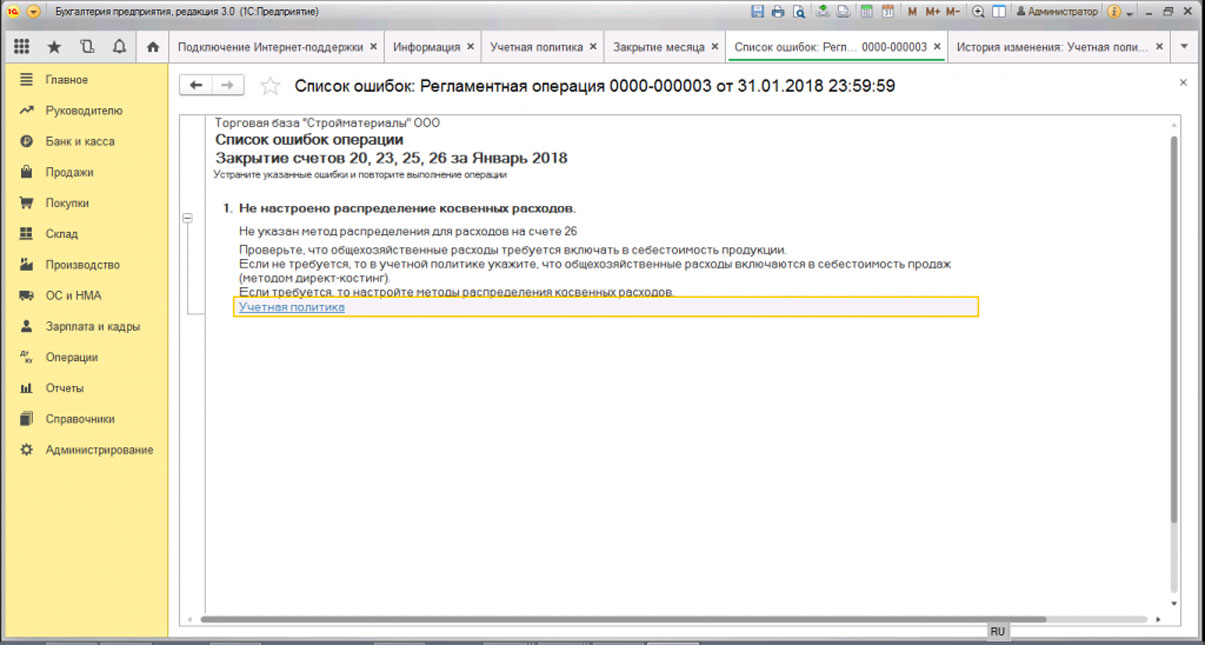

Закрытие счетов затрат

Счета 20/21/25/26/29 закрываются выполнением операции из регламента – «Закрытие месяца». При этом с прямыми расходами не возникает сложностей (они явные – это материалы и зарплата работников, выполняющих работу, связанную с производственной деятельностью предприятия), то с косвенными накладными расходами ситуация сложнее.

Чтобы корректно распределить косвенные расходы организации, бухгалтер должен отразить метод распределения затрат в графе «Учетная политика». Такое распределение обычно пропорционально или выплачиваемой заработной плате, или выпуску готовой продукции.

Если метод учета затрат неполно или неправильно отражен, системой 1С будет выдана информация, в которой будут указана конктеная ошибка, допущена в учетной политике, и выданы предложения по действиям, которые смогут устранить допущенную неточность.

Списание косвенных затрат производится на счет 20 либо сразу относятся к продажам – счет 90. Закрываются такие расходы до того, как будет закрыт счет 20.

Если настройка учета произведена верно, суммы на 25/26/29 счетах распределяются между группами изготавливаемых товаров в соответствии с выбранным методом. В приведенном примере, когда продукция является единственным товаром, производимым компанией, косвенные расходы списываются на производство. 20 счет закрывается счетом 40.

В качестве заключения следует отметить возможности учета, предоставляемые 1С:Бухгалтерия. Ими охвачены все имеющиеся производственные этапы, предоставлены возможности контроля, отслеживания происхождения расходов и их анализа. При этом данные возможности универсальны, поэтому несколько поверхностны. Если же требуется полностью автоматизировать учет, для производственных предприятий предлагаются 1С:Комплексная автоматизация, 1С:УНФ, или автоматизация на базе 1С:ERP для наиболее крупных производств.

Как учредителю выйти из ООО

Больше материалов по теме «Ведение бизнеса» вы можете получить в системе КонсультантПлюс .

Решение учредителя покинуть ООО – это его право, регулируемое п. 1 ст. 26 Федерального закона от 08.02.1998 №14-ФЗ (ред. 03.07.2016) «Об обществах с ограниченной ответственностью». Для возможности проведения такой процедуры следует заранее предусмотреть множество нюансов, позволяющих избежать ненужных проволочек и конфликтов.

Варианты и особенности выхода из ООО

Выход участника из ООО – довольно трудоемкий процесс, в ходе которого производится большой объем бумажной работы, связанной с внесением изменений в реестры и базы данных государственных органов, в бухучет и Устав предприятия.

Существуют следующие варианты выхода из общества:

-

Смерть учредителя.

После смерти учредителя его доля или пакет акций переходят законным наследникам согласно положениям Гражданского кодекса РФ. Как правило, круг преемников прописан в завещании, но при его отсутствии право наследования переходит родственникам первой очереди: супругу/супруге, детям, родителям. При этом наследники приобретают не только права участника ООО, но и соответствующие обязанности.

В принудительном порядке.

Исключение учредителя в принудительном порядке производится через судебный орган по требованию совладельцев ООО (даже если это будет только один человек), имеющих более 10% доли уставного капитала. Основанием могут послужить:

- бездействие участника при выполнении поставленных целей, повлекшее за собой убытки;

- заключение договоров с тяжелыми экономическими последствиями для предприятия;

- проведение внеочередных собраний учредителей;

- захват имущества.

Для того, чтобы суд признал обоснованным требование вывести участника из ООО, другим совладельцам необходимо подготовить все документы, доказательства и другие материалы, которые необходимы для получения положительного решения. Если суд признает их весомыми, то ответчику придется взять на себя все издержки судопроизводства. Также ему могут отказать в праве получения компенсационной выплаты по доле.

Какие записи внести в бухучет при передаче участнику, выходящему из общества, имущества, стоимость которого превышает сумму внесенного ранее вклада?

По собственному желанию.

Данный вариант является наиболее распространенным в российской практике. Участник тщательно обдумывает решение о прекращении своей деятельности в ООО, после чего передает заявление руководителю, полностью снимая с себя полномочия управляющего члена организации. Такой порядок действий должен быть предусмотрен Уставом компании. Если участник имеет задолженности, он должен погасить их до подачи заявления. Последующий документооборот находится в ведении администрации ООО.

ВАЖНО! К вопросу выхода из ООО следует отнестись со всей серьезностью, так как после принятия заявления руководителем наступит так называемая «точка невозврата» — невозможность отменить принятое решение.

Основные принципы добровольного ухода из ООО

Существует лишь три обстоятельства, не позволяющих участнику покинуть ООО:

- он является единственным учредителем;

- вместе с ним выходят все остальные соучредители;

- Устав запрещает покидать компанию.

В первых двух случаях результат будет один – ликвидация ООО (п. 2 ст. 26 ФЗ от 08.02.1998 №14-ФЗ). В других ситуациях участник покидает ООО и уступает свою долю обществу, либо продает ему или третьим лицам, согласно Уставу предприятия.

Оформленное заявление требует нотариального заверения. Передачу документа руководству рекомендуется зафиксировать в письменном виде с подписью принявшего лица и датой получения. Как только документ принят руководителем, учредитель теряет статус участника общества, его доля переходит к обществу. Администрация начинает готовить документы для налоговой, чтобы зафиксировать в ЕГРЮЛ произошедшие изменения.

Не позднее трех месяцев после снятия полномочий, покинувшему общество участнику положена выплата, равная действительной стоимости его доли в уставном капитале, определенной на основе бухгалтерских данных за предыдущий отчетный период.

ВАЖНО! Согласно Постановлению президиума ВАС РФ от 29.09.2009 №6560/09 для оценки доли следует учитывать не показатели бухгалтерской отчетности, а рыночную стоимость активов предприятия.

Полученные средства образуют доход физического лица, облагаемый налогом, но только в том случае, если доля была приобретена до 1 января 2011 года или срок владения ею составлял менее 5 лет. Иначе доля, приобретенная после 1 января 2011 или находящаяся в собственности более 5 лет, не подлежит налогообложению. По желанию компенсация может быть выплачена в натуральном виде в соответствии с денежным эквивалентом (п. 2 ст. 23 ФЗ от 08.02.1998 №14-ФЗ).

Подводные камни

Несмотря на кажущуюся простоту сей процедуры, существуют некоторые нюансы, предусмотрев которые можно избежать вероятного конфликта.

- Так как с момента подачи заявления учредитель теряет статус участника общества, рекомендуется заранее с другими совладельцами обсудить все ключевые моменты выхода из ООО.

- В Уставе организации необходимо прописать условия о преимущественном праве общества на приобретение доли участника либо ее продаже стороннему лицу. Это поможет получить справедливую компенсационную выплату выбывающему члену.

- Другим вариантом мирного урегулирования вопроса является письменное соглашение, где будет зафиксирована стоимость доли выходящего участника, одобренная обеими сторонами, и порядок расчета.

Пошаговая инструкция действий при выходе из ООО

Для рядового участника

- Участник составляет заявление на имя директора компании, где четко заявляет о своем решении выйти из состава учредителей ООО и прописывает размер своей доли в уставном капитале. Предварительно документ заверяется у нотариуса.

- Если участник состоит в браке, то необходимо подготовить нотариальное согласие супруга/супруги на выход заявителя из ООО.

- Заявление передается руководителю организации либо другому уполномоченному лицу общества.

- Проводится внеочередное собрание учредителей по вопросу выхода из общества одного из участников. Обязательно составляется протокол собрания, в котором отражены сведения о покидающем ООО участнике и его доле.

- Производится сбор и составление документов, необходимых для подачи в ФНС:

- заявление по форме №14001 (без изменений текста Устава) или №13001 (с изменениями содержания Устава), подписанное заявителем и заверенное у нотариуса;

- заявление бывшего участника о выходе из ООО с указанной датой принятия документа;

- протокол внеочередного собрания учредителей;

- свидетельство о постановке на учет ЮЛ в налоговом органе;

- лист записи ЕГРЮЛ;

- документ, подтверждающий полномочия директора;

- паспорт и его копия.

- Через 5 дней ООО получает в ФНС выписку из ЕГРЮЛ с внесенными изменениями.

- Об изменениях информируются банковские структуры.

- В течение трех месяцев ООО начисляет выбывшему члену общества компенсацию его доли в компании.

Для единственного учредителя

В данном случае, кроме ликвидации, возможен следующий выход:

- в состав учредителей вводится новое лицо, определяется размер его взноса и соотношение долей;

- новое лицо составляет заявление о присвоении ему статуса участника ООО и вносит денежные средства в кассу;

- руководитель общества направляет собранный пакет документов (см. пункт 5) в налоговую службу и получает новую выписку из ЕГРЮЛ;

- руководитель пишет заявление на исключение свое персоны из состава учредителей, и нотариально его заверяет;

- после подписания заявления новым директором выбывающий учредитель теряет свои полномочия в обществе;

- новый директор также собирает и подает документы в ФНС, где через 5 дней получает новую выписку из ЕГРЮЛ.

Выход учредителя из ООО: пошаговая инструкция

1. Подготовка документов для выхода участника из общества

Первоначально нужно удостовериться, что в уставе компании предусмотрена возможность выхода участника. Некоторые типовые уставы содержат нормы о запрете на выход учредителей или нормы о необходимости согласия на выход от других собственников бизнеса. Такие положения могут быть и в индивидуально составленном уставе. Если выход учредителя из ООО невозможен, нужно искать другой вариант прекращения участия в ООО. Например, допустима продажи доли другому лицу или смена устава, то есть добавление в него нормы о разрешении выхода учредителя из компании.

В 2022 году, в силу ст. 26 ФЗ “Об ООО”, выходящий участник должен обратиться к нотариусу для подготовки документов по выходу. Все документы нотариус подготовит сам!

Желающий покинуть общество учредитель должен предоставить нотариусу свой паспорт и устав ООО. Нотариусу могут понадобиться также выписка из ЕГРЮЛ, ИНН, ОГРН и иные документы, уточните их перечень заранее перед визитом.

2. Подача заявления о выходе и формы № Р13014 в ООО и ФНС

По закону лишь нотариус может направить заявление о выходе участника в организацию, а также уведомить ФНС об этих изменениях путем направления формы № Р13014. К нотариусу должен обратиться выходящий участник.

Нотариус, к которому обратился учредитель за оформлением процедуры выхода, должен:

- Заверить заявление о выходе участника из ООО,

- В течение двух рабочих дней со дня удостоверения заявления о выходе участника направить в ФНС форму № Р13014 в электронном виде с помощью своей ЭЦП,

- Не позднее одного рабочего дня со дня отправки заявления по форме № Р13014 в налоговую передать в ООО удостоверенное им заявление о выходе участника и копию формы Р13014. Нотариус отправляет эти документы по адресу ООО, указанному в ЕГРЮЛ. Допустима отправка и по электронному адресу ООО, если он также содержится в ЕГРЮЛ.

Данные шаги совершаются нотариусом в рамках одного нотариального действия, которое следует оплатить. А госпошлина за подачу нотариусом Р13014 не уплачивается.

Долей выбывшего учредителя после получения его заявления о выходе распоряжается общество с ограниченной ответственностью.

Если в уставе ООО были указаны сведения о выбывшем учредителе, нужно вносить изменения в учредительный документ. Для этого проводится общее собрание, по итогам которого составляется протокол, а единственный оставшийся участник ООО готовит решение. Этим же протоколом/решением может быть затронут и вопрос распределения доли вышедшего учредителя. В результате нужно создать лист изменений к уставу или принять его новую редакцию, а затем уведомить об этом ФНС в течение 3 дней с момента изменений.

3. Выплата стоимости доли учредителю при выходе из ООО

В течение 3-х месяцев общество обязано выплатить долю бывшему соучредителю. Если уставом предусмотрен меньший срок ─ произвести расчет необходимо по условиям устава.

Размер доли в денежном выражении рассчитывается по формуле:

Действительная стоимость = номинальная стоимость/уставной капитал * стоимость чистых активов

Номинальный размер доли и сумма уставного капитала в рублевом выражении прописаны в выписке ЕГРЮЛ и в уставе ООО.

Для расчета стоимости чистых активов берут сведения бухгалтерской отчетности за месяц, предшествующий дате выхода.

Если общество объявило себя банкротом, выплатить стоимость доли бывшему учредителю нельзя.

Общество может выплатить компенсацию доли деньгами или имуществом при согласии участника. В случае невыплаты стоимости доли в установленный срок, бывший участник ООО имеет право подать иск в суд.

4. Особые случаи выхода участника из ООО в 2022 году

Ряд случаев не попадает под общие правила:

- Выход единственного участника или всех учредителей

- Смерть учредителя

- Принудительный вывод участника

ООО не может покинуть единственный учредитель, он должен найти себе замену, чтобы ООО продолжало функционировать. Покинуть общество одному участнику получится только после государственной регистрации изменений. В ином случае организацию нужно ликвидировать. Одновременный выход всех участников также не допускается ─ в этом случае производится ликвидация ООО.

В случае смерти учредителя его доля переходит наследникам. Они должны заявить свои права на наследство в течение 6 месяцев или доля автоматически перейдет обществу.

Принудительный вывод учредителя из ООО осуществляется по решению арбитражного суда. Инициировать вывод участника может любой совладелец с долей более 10%. Причина должна быть веской: нарушение работы, причинение ущерба или невыполнение задач ООО. При этом выходящий учредитель не теряет права на выплату ему стоимости его доли. Однако общество может потребовать компенсацию причиненного ущерба отдельным иском.