Банк продал долг коллекторам: причины ситуации и ее возможные последствия

Одно из фундаментальных и необъяснимых свойств жизни — ее непредсказуемость. Человек планирует взять кредит, получить с его помощью некоторые жизненные удобства, а затем потихоньку, по мере получения доходов, расплатиться с кредитором. А на деле иногда все выходит совсем не так: получить-то удалось и даже с удобствами не так уж плохо сложилось, а вот с возвращением средств банку…

Что делать, если долг просрочен? И не просто просрочен, а еще и передан коллекторам. Почему? Законно ли это? Если банк продал долг коллекторам, что делать заемщику? Можно ли оспорить передачу долга? И как должнику вести себя с коллекторами?

Почему банк может передать долг коллекторскому агентству: буква закона

То, что выдавший кредит банк в последующем может передать свои права кредитора другой организации, порой вызывает у заемщика недоумение и даже протест. Психология появления подобного чувства понятна: как-то не принято в обыденной жизни взять, к примеру, в долг до получки у соседа слева, а возвращать средства, пусть и по просьбе заимодавца, уже соседу справа.

Но аргумент «не принято» малоубедителен. Во-первых, и в обыденной жизни встречаются разные ситуации, тем более если сроки возврата долга давно прошли. А во-вторых, обязательства по долгу, взятому у банка, регулируются уже не обычаями соседских взаимоотношений, а нормами гражданского законодательства. И Гражданский кодекс РФ, а именно статья 382, однозначно позволяет банкам переуступать права кредитора другому лицу по договору цессии.

Впрочем, еще несколько лет назад перемена кредитора разрешалась только при условии, что об этом прямо сказано в договоре. Естественно, в большинстве типовых кредитных договоров крупных банков такой пункт обязательно присутствовал. В последние годы — в связи с расширением потребительского кредитования и обострением проблемы неплатежей — в законодательство были внесены изменения. Начиная с 1 июля 2014 года в заключаемых договорах потребительского кредита пункт о том, что переуступка прав третьим лицам разрешена, уже необязателен: такое полномочие у кредитора теперь есть по умолчанию. Но оно может быть ограничено, если в договоре кредитования присутствует прямой запрет на передачу прав.

Банк может продать даже непросроченные кредиты, но только организациям, имеющим банковскую лицензию. Например, он может продать другому банку все свои ипотечные кредиты , если решит, что ему это выгоднее. Также при ликвидации банк полностью распродает свой кредитный портфель.

Могут ли банки продать долг коллекторам? Кредитные организации имеют право продать коллекторскому агентству только просроченные кредиты. Так как коллекторские бюро имеют не банковскую лицензию, а свидетельство, подтверждающее, что они внесены в госреестр юрлиц, осуществляющих деятельность по возврату просроченной задолженности в качестве основного вида деятельности.

Как правило, при небольшой просрочке, три–шесть месяцев, банк заключает с коллекторами агентский договор. В этом случае коллекторское агентство не становится новым кредитором, а помогает взыскать задолженность в пользу банка, получая за это вознаграждение. К смене кредитора по договору цессии прибегают при просрочке не менее года. В любом случае условия для должника не меняются: размер долга, процентов и штрафов остается прежним.

Почему банки продают долги коллекторам? Потому что в целом для длительной работы с невозвратами банки мало приспособлены, это не основной вид их деятельности. Коллекторы же занимаются взысканием долгов профессионально, концентрируя все свои усилия и ресурсы, с опорой как на мировой опыт деятельности в этой сфере, так и на собственные разработки.

Бывает, что долг продается коллекторам после решения суда. Это тоже возможно: в соответствии со статьей 44 Гражданского процессуального кодекса РФ суд допускает замену одной из сторон спорного правоотношения на ее правопреемника.

Как правило, о передаче долга должник узнает из телефонного звонка представителей коллекторского агентства. Но иногда ему об этом сообщают работники банка — по телефону или по почте. О правах и обязанностях коллекторов должник может узнать из Федерального закона от 3 июля 2016 года № 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» (редакция от 12 ноября 2018 года).

Что делать, если долг продан коллекторам: платить нельзя забыть

Для начала должнику следует дождаться от банка заказного письма, в котором он уведомляет о переуступке прав и новом кредиторе. Также должна быть приложена заверенная копия договора цессии. Затем следует убедиться, что новый кредитор включен в государственный реестр коллекторских организаций, опубликованный на сайте Федеральной службы судебных приставов. Коллекторское агентство также обязано иметь свой сайт, на котором, помимо прочего, должны быть контактные данные организации.

После того как должник удостоверился в законности предъявленных к нему требований и при условии, что сумма к выплате не вызывает вопросов, начинается этап диалога с коллекторами. На этом этапе основная задача — согласовать срок, в течение которого будет погашаться долг, и получить от коллекторов скидки.

Почему должник может надеяться на скидки со стороны коллекторов? Во-первых, заемщики, допустившие просрочку в несколько месяцев, обычно имеют низкую платежеспособность. Их финансовое состояние либо ухудшилось по сравнению с моментом получения кредита, либо изначально оценивалось неверно, завышалось. Поэтому максимальную долговую нагрузку на свой бюджет они не потянут. Да и уклоняться от выплат большой суммы будет настроено куда большее число заемщиков. И коллектор рассуждает примерно так: выгоднее получить 50–75% задолженности от 80% должников, чем 100% от 10%.

Во-вторых, финансовая политика Банка России вынуждает банки периодически расчищать свои портфели кредитов, избавляясь от почти безнадежной задолженности, просроченной более чем на 90 дней. В результате банки продают долги лишь за часть их стоимости. Это означает, что коллекторские организации не будут нести прямые убытки от скидок должникам.

Сроки погашения после того, как банк продал кредитный долг коллекторам, определяются доходами и возможностями должника. Существует несколько известных способов ускорить возврат долга:

- ведение личного бюджета . Нужно тщательно следить за приходом и расходом средств. Для этого можно установить специальное приложение на смартфон или просто сохранять чеки. Проанализировав траты, стоит постараться оптимизировать их. А затем — научиться планировать бюджет;

- перезайм . Перезанимать средства имеет смысл, только если условия нового кредита выгоднее. Поэтому обращаться к услугам микрофинансовых организаций не стоит: их высокие проценты точно не помогут выбраться из долговой ямы. Под небольшие проценты или даже без них можно попробовать взять взаймы у родственников, знакомых, работодателя;

- поиск дополнительных источников заработка : смена работы, увеличение дохода за счет повышения квалификации;

- продажа собственности . Зачастую именно на квартиру, дачу, автомобиль и брались средства в кредит. Должнику выгоднее самостоятельно продать дорогостоящее имущество, чем ждать, когда из-за длительной просрочки платежей оно будет распродаваться по решению суда — принудительно и по низкой цене. Также заемщик может поменять жилье на более дешевое и на вырученные деньги погасить задолженность.

Как должнику не стоит поступать: суд да дело

Находиться в ситуации, когда нечем расплатиться по долгам, всегда некомфортно. Но не стоит при этом загонять себя в психологический тупик, нагнетать обстановку, нервно планировать уход от кредиторов в подполье или тайгу. Неплатежеспособность — это лишь финансовая неприятность. Есть хорошая история о крайне везучем и успешном человеке, который, столкнувшись с крупными финансовыми неприятностями, смиренно обратился с молитвенной благодарностью к Всевышнему: «Спасибо, Господи, что взял деньгами!»

Не надо избегать встречи с коллекторами. Нужно быть внимательным и аккуратным, как и во всех денежных вопросах, а вот бояться должнику нечего. Современный коллектор, несмотря на негативный образ, созданный несколько лет назад вокруг этой профессии, — не более чем финансовый служащий. Его задача — оценить вероятность того, что заемщик справится с платежами, убедиться, что тот настроен платить, что способы погашения долга, которые рассматривает должник, вполне реализуемы. Коллектор может дать полезные рекомендации, предложить должнику скидку, если видит, что тот настроен на сотрудничество. Никакой опасности общение с коллектором не несет. Если заемщик волнуется, пусть попросит присутствовать при беседе доверенного знакомого. Можно вести, к примеру, аудиозапись разговора: никаких ограничений на этот счет закон не устанавливает.

Если же заемщик не видит никакой возможности погасить долг в разумные сроки или категорически отказывается общаться с коллекторами, им ничего не остается, как подать на него в суд. Что совсем не в интересах должника. Причина этому проста. В любом договоре обязательства одной стороны уравновешиваются обязательствами другой. Обещание кредитора считается выполненным уже вскоре после подписания договора — в тот момент, когда заемщик получает в свое распоряжение кредитные средства. А вот его обязанность вернуть средства в установленные сроки осталась нереализованной. Так что, несмотря на 1001 довод не платить, выдвигаемый заемщиком, судебные разбирательства в 99% случаев завершаются признанием правоты коллекторов.

В результате должнику как проигравшей стороне приходится погашать немалые судебные издержки, а также выросшую за время затягивания и разбирательства сумму долга. Судебные приставы получают право входить в жилище должника, арестовывать его счета, описывать и реализовывать (за некоторым исключением) на торгах его имущество. Вводятся ограничения на выезд за рубеж до погашения долга. Кредитная история заемщика становится отрицательной, ее исправление теперь займет немало времени.

Коллекторы, даже массово выигрывая судебные разбирательства, не очень их любят, рассматривая как крайний и вынужденный ход. Потому что это долго, а отдача невелика: судебные издержки поглощают существенную часть полученных приставами средств должника. Конечно, если суд установит, что должник злонамеренно уклонялся от погашения долга, скрывая дорогостоящее имущество, то и коллекторы окажутся в выигрыше, но такое бывает не так уж часто. Поэтому, как правило, от судебных разбирательств проигрывают все: и должники, и коллекторы, и даже сам суд, и без того перегруженный.

Продуманное и конструктивное взаимодействие с коллекторами поможет быстрее избавиться от долгового бремени — благодаря скидкам, поощрительным бонусам и удобному графику платежей. Кроме того, не стоит бояться неуважительного отношения или психологического давления: должник для коллекторского агентства — не враг, а обычный клиент.

ВС решил, когда банки не могут передавать долги коллекторам

Отсутствие разрешения – это запрет

Верховный суд рассмотрел спор между Светланой Кузнецовой* и коллекторским агентством ООО «Бастион». Кузнецова получила в региональном банке кредитную карту на 35 000 руб., процентная ставка составила 25% годовых. После ряда реорганизаций банк вошел в структуру МДМ-Банка. Именно он и переуступил долг коллекторам. Самому клиенту не сообщили о том, что право взыскания по ее долгу перешло к другим лицам.

На момент, когда коллекторское агентство обратилось в суд, долг Кузнецовой уже достиг 864 886 руб., из которых 494 027 руб. пришлись на основной долг, а остальное – на проценты. Две инстанции поддержали коллекторов. В первой инстанции, Центральном райсуде Новосибирска, признали, что ответчик не выполняла обязательства по кредиту. В апелляции, Новосибирском областном суде, с этим согласились и указали, что одобрение Кузнецовой на переуступку долга не требовалось, поскольку личность кредитора не важна в вопросе исполнения обязательств по кредиту. Кроме этого, суд отметил, что в кредитном договоре нет запрета на передачу прав на долг третьим лицам.

Но в ВС, куда обратилась с жалобой ответчик, решили, что такой запрет и не нужен: напротив, возможность передачи долга должна быть согласована банком и клиентом и предусмотрена в договоре (дело № 67-КГ19-2).

ВС сослался на п. 51 Постановления Пленума № 17 «О рассмотрении судами гражданских дел по спорам о защите прав потребителей». Там указано, что если речь идет об уступке прав требования по кредитным договорам с физлицами, то суду надо руководствоваться законом о защите прав потребителей. Этот закон не предусматривает право кредитной организации передавать долг физлица «лицам, не имеющим лицензии на право осуществления банковской деятельности», то есть коллекторам. Исключение возможно, только если разрешение на переуступку долга согласовано сторонами в договоре. ВС направил дело на новое рассмотрение в апелляцию.

Внимание на договор

Это не первое решение ВС, запрещающее практику передачи долга коллекторам без указания на это в договоре. Оно согласуется с уже сформированной ранее практикой**. Но в большинстве договоров условие о возможности уступки долга прописано, хотя клиент может и не обратить на него внимание.

Банку, переговорные возможности которого на порядок выше, чем у заемщика, включить такое условие в договор не составляет большого труда, подтверждает адвокат Юков и Партнеры Юков и Партнеры Федеральный рейтинг. группа Банкротство (включая споры) группа Разрешение споров в судах общей юрисдикции группа Арбитражное судопроизводство (крупные споры – high market) группа Уголовное право 4 место По количеству юристов 11 место По выручке 16 место По выручке на юриста (более 30 юристов) Профайл компании × Александр Соловьев: достаточно указания на «право Банка передать права по кредитному договору третьим лицам». Но при этом следует учитывать, что все неточности и неясности формулировок должны толковаться в пользу потребителя как слабой стороны в правоотношениях, обращает внимание Соловьев.

Чтобы убрать из договора оговорку о третьих лицах, заемщику надо проявить недюжинное упорство и настойчивость или просто найти банк, которому вопрос уступки коллекторам не важен. «Свобода договора в потребительском кредитовании достаточно иллюзорна», – признает эксперт.

В суд за долгами

По данным Всемирного банка и Росфинмониторинга, на сегодняшний день около 60% заёмщиков в России испытывают трудности с погашением долгов перед банками и МФО. 29% опрошенных, исходя из их финансового положения, не стоило бы предоставлять кредит уже сейчас. Эта информация, указывает РБК, была представлена в начале июня на встрече с представителями ЦБ и финансовым омбудсменом.

При этом банки, коллекторы и микрофинансовые организации (МФО) стали чаще взыскивать через суд с граждан долги, связанные с кредитами, приводят «Ведомости» данные Финансового университета при Правительстве РФ.

Так, в 2018 году удовлетворили на 43% больше таких исков, чем годом ранее, а в 2017 году – на 20,4% больше, чем в 2016 году. Средняя сумма иска сокращается – сегодня в суд идут за более мелкими долгами, чем раньше. В прошлом году число исков по суммам до 50 000 руб. выросло почти вдвое и составило 3,1 млн.

Причину роста обращений в суд эксперты видят в том числе в поправках в закон о коллекторах, которые вступили в силу в 2017 году. Они сократили разрешенное количество контрактов с должниками. В результате коллекторы стали опасаться проблем с надзорными органами и начали чаще сразу подавать иск. В результате снизилась эффективность взыскания долгов.

Сейчас на рассмотрении в Госдуме находится законопроект, запрещающий передавать коллекторам долги по ЖКХ. Если закон, автором которого выступила Ирина Яровая, примут, то право взыскания долгов по ЖКХ останется только у профессиональных участников рынка: управляющих организаций, ТСЖ, жилищных кооперативов и ресурсоснабжающих организаций.

* – имена и фамилии участников спора изменены редакцией.

** – Определение ВС от 6 ноября 2018 года по делу № 14-КГ18-47, ВС от 23 июня 2015 года по делу № 53-КГ15-17.

Когда банк передает долг коллекторам

Если вы просрочили кредит на пару дней или даже неделю, никто не продаст ваш долг коллекторам, не подаст на вас в суд и не посадит в тюрьму. Но даже такие незначительные просрочки влияют на финансовую репутацию. Для сохранения высокого кредитного рейтинга желательно избегать любых нарушений графика выплат. Если вы знаете, что просрочка неизбежна, то лучше заранее уведомите об этом кредитора. Скорее всего, совместными усилиями вам удастся избежать самых негативных последствий и судебных тяжб.

Бробанк расскажет, когда банк передает долг коллекторам, законна ли такая процедура. А также как вести себя со старым и новым кредитором и что поможет скорее избавиться от долгов.

Сколько дней пройдет до передачи долга

Когда банк выявляет факт просрочки по кредиту сроком до 30 дней, он начинает самостоятельную работу с должниками. Вначале специалисты пытаются установить причину возникновения задолженности. Если контакт не налажен или должник игнорирует выплаты, то наступает второй этап — подключение отдела безопасности или специального отдела по возврату «проблемных» долгов.

Вопрос о передачи долга коллекторам не возникает до истечения 90 дней с первого дня просрочки. Но три месяца спустя просроченные кредиты могут быть проданы или переуступлены новому кредитору.

Законодательством не установлен период, когда банк получает право перепродать долги заемщиков. Такое решение остается на усмотрение самой кредитной организации. Поэтому переуступка может произойти в любой момент. Как правило, это прописано внутренним регламентом кредитора по работе с просроченными задолженностями.

Чаще всего банки перепродают долги, по которым:

- минимальный срок просрочки — 90 дней;

- заемщик целенаправленно избегает общения с представителем банка и не отвечает на звонки и письма;

- получен устный отказ заемщика от выплаты кредита без объяснения причины и поиска компромиссного решения;

- выявлены мошеннические действия со стороны должника.

Банк может перепродать задолженность коллекторскому агентству, если установлено любое из вышеописанных обстоятельств. Либо не передавать долг, а только привлечь коллекторов к сотрудничеству. Одобрение заемщика на такие действия не требуется, банки могут переуступать долги без согласия должника. Однако кредитор обязан уведомить заемщика, что происходит передача права по договору цессии.

Иногда банки в договорах кредитования прописывают срок, в течение которого они переуступят долг коллекторам. Такой пункт вносят в раздел штрафных санкций или в часть, где установлена ответственность сторон. Но не всегда такой пункт вообще есть. Тогда решение выносит кредитный комитет, служба безопасности, подразделение кредитора по работе с просроченными задолженностями или отдел рисков.

Законность действий банка

Передача кредиторской задолженности сторонней компании кажется некоторым заемщикам незаконной и нелогичной. Однако «выбивание» долгов не относится к основной сфере деятельности банков. Поэтому они не всегда готовы тратить на это время и ресурсы, а предпочитают избавиться от проблемы переуступкой прав. Такие действия кредитора разрешены в статье 382 Гражданского кодекса РФ, где описаны правила применения договора цессии.

До 2014 года кредиторам разрешалось переуступать только обязательства по кредитным договорам, в которых было прямо указано такое право. Но массовое распространение потребительского кредитования и количество «невозвратных» займов увеличилось. Начиная с 01.07.2014 года, банки смогли переуступать долги по всем договорам, кроме тех, в которых прописан пункт, прямо запрещающий передачу стороннему кредитору. То есть, если в тексте займа нет прямого запрета, то банк вправе перепродать долг коллекторскому бюро.

В некоторых ситуациях банки продают даже те задолженности, по которым нет просрочки. Например, если сделка по передаче всех ипотечных кредитов финансово привлекательна для кредитора. В этом случае банк может их переуступить другому правопреемнику. Главное условие, что у нового правообладателя должна быть действующая банковская лицензия. По такой же схеме происходит распродажа кредитного портфеля при ликвидации банка.

А вот коллекторам банки переуступают только просроченные займы. У таких компаний нет банковской лицензии. Им выдают только свидетельство о регистрации в списке юрилц, которые вправе заниматься взысканием просроченных задолженностей.

Каким образом банки взаимодействуют с коллекторами

Возможны три варианта взаимодействия банка с коллекторами в работе с просроченными кредитами:

- Если просрочка по займу от 3-6 месяцев до 1 года, то банки гораздо чаще заключают агентский договор с коллекторами. По такой схеме компания представляет интересы действующего кредитора. Коллекторы занимаются возвратом долгов банку, а за это получают комиссионное вознаграждение или фиксированную сумму.

- При просрочке больше 1 года банки гораздо чаще классифицируют задолженность как невозвратную или безнадежную и полностью избавляются от нее. В этом случае коллекторское агентство выкупает просроченные кредиты пакетами по несколько штук. Чаще всего сделки проходят раз месяц, квартал или еще реже. Это зависит от размера банка и количества просрочки. Общая сумма задолженности при переуступке долга для заемщика не изменится. Но новым кредитором становится коллекторское агентство, а возвращенный долг будет основной прибылью компании.

- Продажа долга после суда. Мотивы для банка такие же, как и при других вариантах. Так компания экономит собственные ресурсы, не затрачивает время и не отвлекает персонал от основной деятельности. Право банка продать задолженность после суда прописана в статье 44 ГПК РФ, которая позволяет сменить одну из сторон спорных правоотношений на другого правопреемника. Коллекторское агентство в этом случае обращается в суд, который выносит решение. Переуступка происходит в рамках процессуального правопреемства.

О том, что новым кредитором стало коллекторское агентство, должник узнает из звонка представителя этой компании. Кроме того, о переходе права на долги его информирует банк — письмом или звонком по телефону. Если уведомления не было, то должник может оспорить законность передачи права на заем по статье 385 ГК РФ и погашать задолженность первоначальному кредитору. Но в любом случае, от долга это не избавит.

Какие долги продают чаще

Коллекторы берутся не за всякие долги. Гораздо проще они соглашаются на работу:

- с микрозаймами, потребительскими кредитами, долгам по кредитным картам, которые в общей сумме не превышают 300 тысяч рублей;

- с необеспеченными задолженностями без залога.

Для банков такие долги менее привлекательны, потому что затраты на их возврат могут быть несоизмеримы с возвращенной суммой. Поэтому их чаще переуступают коллекторам. Но приведенные критерии условны. В некоторых ситуациях коллекторы не отказываются и от многомиллионных долгов, а с просроченными задолженностями в пару десятков тысяч продолжают работать сами банки.

Права и обязанности коллекторов прописаны в законе №230, в редакции от 12.11.2018 года . Если вам приходится общаться с коллекторами, то узнайте, что они могут предпринимать, а что нет. Изучите свои права и узнайте, как можно вообще не контактировать с ними или как защитить себя от незаконных методов давления.

Правила поведения должника

Независимо от того чьи именно интересы представляет коллектор — своего агентства или банка, он не может выходить за рамки правового поля. Главная задача должника — не уклоняться от общения и контактов с представителем кредитора и не отказываться от уплаты существующего долга.

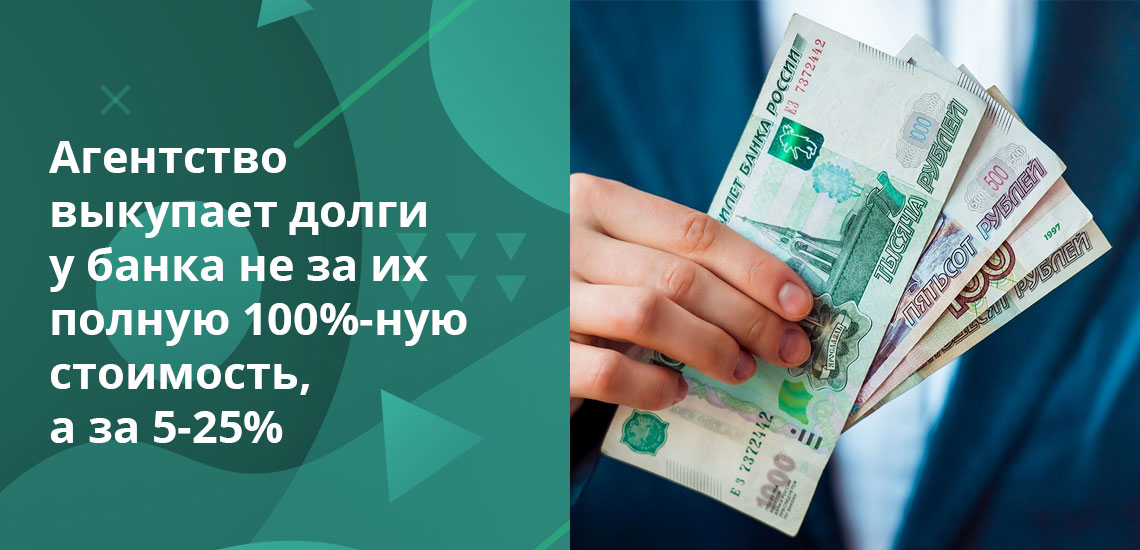

Коллекторы заинтересованы в возврате долга и, если задолженность по кредиту стала собственностью агентства, то компания гораздо чаще идет на компромисс с должниками. Это объясняется тем, что агентство выкупает долги у банка не за их полную 100%-ную стоимость, а за 5-25%. Поэтому с ними можно и нужно искать компромиссное решение.

До того как начать выплачивать долги новому кредитору следует:

- Уточнить полное наименование компании, которой перешло право на взыскание долгов. Ее юридический адрес и реквизиты.

- Запросить документы о переходе задолженности и подтверждение права взыскания.

- Изучить информацию о полной сумме долга, включая данные о штрафах, пенях и неустойках.

Копии документов желательно запрашивать в письменном виде, чтобы было на что опираться при установлении прав старого и нового кредитора. Чтобы не получилось так, что вы стали должны обеим компаниям одновременно, либо «новый» кредитор взыскивает долги безосновательно. По закону, при переуступке права новому правопреемнику предыдущий кредитор утрачивает возможность взыскивать долги, а сумма займа и начисленных штрафов считается погашенной.

Должник должен получить:

- Уведомление банка о переуступке права.

- Копию договора цессии, где указаны стороны участницы.

На основании этих данных заемщик может проверить, включено ли агентство в государственный реестр коллекторских компаний. Эти данные размещены на официальном сайте ФССП. После проверки следует отыскать официальный сайт агентства, где указаны все контактные данные. Они потребуются в том случае, если коллекторы будут выходить за рамки законных действий или нарушать гражданские права должника.

Последний этап до переговоров с коллекторами — ознакомиться с общей суммой накопленных долгов. Если она не вызывает вопросов, то можно начинать общение.

Как вести переговоры по переуступленному долгу

При переговорах с коллекторами важно совместными усилиями разрешить два момента:

- Обозначить срок, в течение которого долги будут закрыты.

- Постараться получить от компании скидку.

Поводов для уменьшения общей суммы задолженности у должника несколько:

- заемщики с высокой платежеспособностью редко отказываются платить кредиты без веских оснований, значит, финансовое положение должника не самое устойчивое и коллекторы это знают;

- даже незначительное уменьшение суммы долга настраивает должника на позитивный лад, поэтому у такого сотрудничества больше перспектив;

- коллектор выкупил долг дешевле, чем на самом деле должен заемщик, поэтому компании выгоднее получить даже 50-70% от суммы, чем остаться ни с чем;

- скидки банков при продаже просроченных задолженностей объясняются требованиями Центробанка, который обязывает кредиторов не накапливать долги, больше 90 дней, потому долг выкуплен в разы дешевле реальной суммы.

Каждый из перечисленных пунктов, грамотно поданный должником сотрудникам коллекторского агентства, увеличивает шанс снизить общую сумму долга на 10-40%.

Как быстрее погасить задолженность

Ускорить возврат долга перепроданного банком коллекторскому агентству помогут такие действия:

| Действие | Описание |

| Контролируйте личный или семейный бюджет | Установите специальные приложения-планировщики на смартфон. Вносите в него все траты и доходы, а потом ищите прорехи в планировании и возможности для экономии. |

| Перекредитуйтесь | Оформляйте новый заем, только если условия другого кредитора лучше, чем у предыдущего. Перед получением кредита трезво оцените текущие финансовые возможности, чтобы не скатиться в долговую яму и не ухудшить свое финансовое положение еще сильнее. |

| Используйте дополнительные источники заработка | Повышайте квалификацию, работайте во внеурочное время, ищите более высокооплачиваемую должность. |

| Продайте личное имущество | Когда есть имущество, которое можно быстро и выгодно продать, то в некоторых случаях лучше это сделать. При самостоятельной продаже квартиры или автомобиля можно выручить гораздо больше средств, чем при реализации с торгов по исполнительному листу. |

Изучите и другие способы поиска средств для погашения задолженности.

Какие действия не стоит предпринимать должнику

Когда долг по кредиту уже существует бессмысленно:

- прятаться и уклоняться от личных и телефонных контактов с представителем кредитора;

- тратить время на отговорки;

- ждать благосклонности суда и вынесения решения в свою пользу.

Принуждение к возврату накопленной задолженности, даже психологическое, повергает в моральный дискомфорт. Но не следует впадать в панику или думать, что уклонение от общения каким-то образом исправит ситуацию. Никто долги не спишет, при них не забудет и не простит просто так. Ухудшение платежеспособности может носить временный характер, а окончательно испорченная кредитная история или признание себя банкротом влечет более негативные и длительные последствия.

Также не стоит отпираться от долга по разным необоснованным причинам. Каждый заемщик берет кредит на добровольных началах. При этом он должен осознавать, что возвращать заемные средства все равно придется. Они не подарены, и кредитор имеет законное право на их полный возврат. Поэтому никакие отговорки или уклонение не избавят от возврата займа.

Если это не произойдет на добровольных началах, то долги взыщут через суд. В 99% случаев судьи удовлетворяют требования кредиторов. А после этого заемщику придется возмещать и судебные издержки, как ответчику, кроме погашения основного долга.

По вынесенному судебному решению в дело вступают судебные приставы. Они могут арестовывать счета, накладывать запрет на выезд за границу, продавать имущество с торгов. Восстановить финансовую репутацию после таких действий в разы сложнее, чем при поиске компромиссного решения на начальном этапе с банком или после перепродажи долга коллекторам.

Большинство российских банков сотрудничает с коллекторскими агентствами и переуступает им право на взыскание долгов, в том числе Сбербанк, Альфа-Банк, Газпромбанк и другие лидеры рынка. Таким способом они улучшают собственные финансовые показатели и соблюдают требования Банка России.

Добровольное признание своей финансовой несостоятельности в критичный период времени избавит от последующих проблем. Большинство банков самостоятельно помогают найти выход из ситуации. Они предлагают реструктуризацию долга, рефинансирование или кредитные каникулы.

| Макс. сумма | 5 000 000 Р |

| Ставка | От 6,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 20 лет |

| Решение | От 1 мин. |

Клавдия Трескова – высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. treskova@brobank.ru

Комментарии: 1

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Долгоиграющие

Вот такую важную мысль высказала Судебная коллегия по гражданским делам Верховного суда, пересматривая решение своих коллег по спору одной дамы из Новосибирска и коллекторской фирмы.

Сегодня и так тяжелая тема просрочки населения по банковским кредитам обострилась еще больше. И лучше всего об этом говорят цифры. В прошлом году число неплательщиков по кредитам в нашей стране увеличилось на два миллиона человек, достигнув впечатляющей цифры – 11,7 миллиона. И это данные Федеральной службы судебных приставов. То есть те случаи, когда прошли суды и было вынесено решение. А приставы его должны исполнять. Иными словами, это далеко не все известные долги, а лишь прошедшие через суды.

Осенью прошлого года Банк России сообщал, что размер просроченной задолженности по кредитам физических лиц достиг почти 912 миллиардов рублей. Коронавирус серьезно усугубил ситуацию с долгами граждан перед большими банками и не очень большими.

Как правило, лишь только заемщик “споткнулся” и просрочил один-два ежемесячных платежа, ему звонят из банка и тут же начинают пугать коллекторами. Да, сегодня деятельность коллекторов контролирует государство. Поджигают двери должников, присылают им похоронные венки, бросают бутылки с зажигательной смесью в окна лишь подпольные коллекторы.

Но и официально зарегистрированные взыскатели долгов также нередко нарушают закон или ищут лазейки в нем, чтобы “додавить” должника. Поэтому граждане боятся и тех, и других.

Но по закону долги граждан по банковским кредитам можно передавать коллекторам только в том случае, если такая возможность прописана в договоре банка с его клиентом.

Именно такой вывод следует из определения Верховного суда. Подобное требование следует из закона о защите прав потребителей, подчеркнул Верховный суд. А вот отсутствие разрешения – это уже запрет на передачу долга.

Итак, Верховный суд РФ изучил материалы спора между дамой и коллекторским агентством с угрожающим названием. Женщина получила в региональном банке кредитную карту.

Кредитная карта нашей героини была на 35 000 рублей. А процентная ставка составила 25 процентов годовых.

Банк, который вручил нашей героине эту карту, был не из больших. После нескольких реорганизаций этот банк вошел в структуру другого, более крупного финансового учреждения. Именно он и переуступил долг жительницы Новосибирска коллекторам.

Самой клиентке банка ни первый, ни последний банки даже не сочли нужным сообщить о том, что в их жизни произошли изменения и право взыскания по ее долгу перешло к другим лицам.

Надо подчеркнуть, что на тот момент, когда коллекторская контора обратилась в суд, долг женщины вырос невероятно и уже достиг почти 900 тысяч рублей. При этом практически половина его пришлась на основной долг, а остальное – на проценты.

Две местные судебные инстанции поддержали коллекторов. В районном суде вынесли такое решение – там признали, что должница не выполняла принятых на себя обязательств по кредиту.

В следующей, уже областной инстанции апелляция с коллегами согласилась. Судьи областного суда в своем решении записали, что одобрение нашей героине на переуступку долга не требовалось, поскольку личность кредитора не важна в вопросе исполнения обязательств по кредиту.

Кроме этого, областной суд заявил, что в кредитном договоре женщины и банка нет запрета на передачу прав на долг третьим лицам.

Несогласная с такими решениями местных судов ответчица решила биться до конца и дошла до Верховного суда РФ. Там материалы спора затребовали, внимательно изучили и решили, что такой запрет и не нужен. Напротив, возможность передачи долга от банка коллекторам должна быть согласована банком и клиентом и обязательно предусмотрена в договоре.

Верховный суд сослался на постановления своего же пленума (№ 17) “О рассмотрении судами гражданских дел по спорам о защите прав потребителей”.

В том постановлении дословно сказано следующее. Если речь идет об уступке прав требования по кредитным договорам с физическими лицами, то суду надо руководствоваться законом “О защите прав потребителей”. Этот закон не предусматривает право кредитной организации передавать долг гражданина “лицам, не имеющим лицензии на право осуществления банковской деятельности”, то есть коллекторам.

Исключение возможно только в том случае, если разрешение на переуступку долга согласовано сторонами и записано в договоре.

Это не первое решение Верховного суда, запрещающее практику передачи долга коллекторам без указания на это в договоре. Кстати, большинстве договоров условие о возможности уступки долга записано, но очень мелко и не на видном месте. А наш спор ВС вернул на новое рассмотрение в апелляцию.

Как действовать, если вам угрожают коллекторы

Столкновение с коллекторскими службами чаще всего несет в себе негатив, и действия их сотрудников не всегда легальны. Предлагаю разобраться, какие полномочия у коллекторов, и что делать, если они нарушают закон.

Вправе ли банк передать долг коллекторам

Согласно ст. 382 ГК РФ и ст. 12 ФЗ «О потребительском кредите (займе)», банк имеет право переуступить долг. С 2014 года согласия от должника на это не требуется. Правда, банк обязан уведомить неплательщика в течение месяца о том, что договор будет передан другой компании.

Если банк не передал долг сторонней организации, то в роли коллекторов будут выступать банковские сотрудники, которые действуют по внутренней инструкции. С такими сборщиками долгов взаимодействовать легче всего. Представитель банка может предложить реструктуризировать долг.

Кто такие коллекторы и какие у них полномочия

На коллекторскую деятельность имеют право только юрлица, которые включены в особый Реестр. Его ведет служба судебных приставов. Сведения Реестра доступны каждому, их можно найти на сайте ФССП. Если кто-то занимается коллекторской деятельностью как физическое лицо, ему грозит штраф от 50 000 до 500 000 рублей. А если юридическое лицо, не включенное в соответствующий Реестр, занимается такой деятельностью, штраф будет значительно выше: от 200 000 до 2 000 000 рублей. (ч.4 ст.14.57 КоАП РФ).

Суть работы коллекторов заключается в том, чтобы убедить вас выплатить долг, применяя ряд психологических приемов, и помочь решить проблему, связанную с долгом. В соответствии с ч. 1 ст. 4 Закона № 230-ФЗ от 03.07.2016, это можно сделать только тремя способами:

- с помощью непосредственного взаимодействия, которое может выражаться в телефонных переговорах и личных встречах;

- посредством направления сообщений через интернет (смс, голосовые сообщения и другие).

- с помощью обычных писем через почту России, направленных по месту вашего жительства, это могут уведомления, претензии, досудебные предупреждения и так далее.

На этом полномочия коллекторов заканчиваются. Согласно ч. 2 ст. 6 Закона № 230-ФЗ, коллекторы не имеют право применять к должнику и другим лицам физическую силу, угрозы, уничтожение или повреждение имущества. Им нельзя оказывать психологическое давление на должников, оскорблять их и каким-либо образом унижать их честь и достоинство. Также в соответствии с ч. 9 ст. 7 Закона № 230-ФЗ, запрещено звонить или отправлять сообщения со скрытых номеров телефонов. Рассмотрим подробнее, какие действия коллекторов недопустимы.

Что запрещено делать коллекторам

Коллектор должен взыскать денежные средства, взятые в кредит, с нерадивого заемщика. Для этого у сборщика долгов есть набор средств. Однако методы работы таких специалистов не должны выходить за рамки закона. Ст. 6 и ст. 7 ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности» от 03.07.2016 г. регулируют отношения коллекторских компаний с должниками.

Итак, согласно вышеупомянутым законам, запрещено:

- Общаться с неплательщиком с 22:00 до 8:00 в будние дни и с 20:00 до 9:00 в выходные.

- Звонить чаще двух раз и отправлять сообщения больше четырех раз в неделю.

- Воздействовать на заемщика или его близких физически, а также угрожать расправой.

- Обращаться к должнику, не называя свои ФИО и не сообщая название коллекторской фирмы.

- Оказывать психологическое давление на должника или его родных и друзей, используя оскорбительные и унизительные выражения.

- Наносить ущерб собственности заемщика, уничтожать имущество или угрожать сделать это.

- Сообщать конфиденциальную информацию о неплательщике третьим лицам.

- Вводить в заблуждение заемщика относительно той суммы, которую нужно вернуть, или касательно сроков возврата задолженности.

- Запугивать должника ложной информацией о возможности его преследования в административном или уголовном порядке.

Недобросовестные представители коллекторских компаний чаще всего давят на неплательщиков психологически. Они сообщают, что сумма долга постоянно растет, что каждый день проценты по кредиту увеличиваются, и что дело будет передано в правоохранительные органы или в суд. Как правило, такие утверждения не имеют под собой оснований, и условия кредитного договора остаются неизменными даже при уступке вашего долга. Взыскать с вас больше, чем это предусмотрено заключенным договором, невозможно.

Что делать должнику, если коллекторы действуют незаконно

Если вы понимаете, исходя из вышеизложенной информации, что коллекторы действуют противозаконно, лучше всего постараться их игнорировать. Не вступайте с ними в диалог и не пытайтесь что-то объяснить, просто вешайте трубку.

Если вы все-таки ответили, можете попробовать использовать диктофон или хотя бы просто сообщить о том, что записываете данный разговор, чтобы звонящий понял, что ему придется нести ответственность за незаконные действия, которые можно доказать.

Чтобы привлечь коллекторское агентство к ответственности, желательно получить в разговоре данные, которые вам понадобятся впоследствии: ФИО и должность того, кто звонит, название коллекторской компании, адрес фирмы, ИНН и ОГРН и пр. Если вы получили SMS с угрозами, не удаляйте их.

При звонках с неизвестного номера в неустановленное время не берите трубку. Старайтесь отключать телефон ночью. Блокируйте номера от нежелательных абонентов и контролируйте список номеров в телефоне, чтобы вам не могли дозвониться те, кто вам не нужен. Также можете на время поменять номер телефона.

Помимо этого, вы можете установить на смартфон любое качественное приложение, которое сортирует спам и нежелательные звонки.

Если коллекторы превышают полномочия, вы можете пожаловаться в Роспотребнадзор. Представители Федеральной службы запросят у банка и коллекторской компании требуемые документы и займется расследованием дела. В качестве наказания могут быть применены штрафы или административные воздействия, в отдельных случаях фирму могут лишить лицензии.

Как только вы услышали угрозу или оскорбление от коллектора, он начал вас шантажировать либо пытаться применить физическое насилие или нанести вред вашему имуществу, сразу же обращайтесь в полицию. За такие действия коллектор может отправиться в тюремное заключение сроком до пяти лет.

Доказательством правонарушения со стороны коллекторской фирмы могут стать записи или распечатки телефонных разговоров, смс, а также показания свидетелей. Кроме того, пожаловаться на коллекторов можно в Центробанк и ФССП. Если вам неизвестны название, ИНН и ОГРН кредитора, уточните эту информацию в НБКИ — Национальном бюро кредитных историй. Для этого нужно зарегистрироваться на их сайте.

Если коллекторы звонят вам в дверь — не открывайте. А если уже открыли — резко закрывайте без разговоров. Если вам не дают закрыть дверь или ломятся в закрытую — это, согласно ст.139 УК РФ, является незаконным проникновением в жилище, совершенным против воли проживающего в нем лица. Наказанием за подобные действия станет штраф до 40 000 руб., исправительные работы либо арест. Если же при проникновении в квартиру или дом была угроза применения насилия, размер штрафа возрастает до 200 000 руб. Либо нарушителям в таком случае может грозить срок лишения свободы до двух лет.

Как поступать родственникам должника

Нередко бывает так, что либо коллекторы, либо работники банка беспокоят родственников должника, членов его семьи и даже друзей, соседей и сослуживцев. Согласно ч.5 ст.4 Закона № 230-ФЗ такие действие квалифицируются как законные только в двух случаях:

- Если у сборщика долгов есть письменное согласие заемщика на то, чтобы обращаться к третьим лицам (вы могли дать его при подписании кредитного договора).

- Если третьи лица не направили возражений по поводу контактов с ними.

Таким образом, чтобы у коллекторов не было законных оснований третировать ваших родных, близких и знакомых:

- Отзовите согласие контактировать с вашими родственниками и иными лицами, имеющими к вам отношение.

- Предложите третьим лицам направить отказ по поводу контактов с ним.

Документы нужно направить кредитору и коллекторам по почте заказными письмами с уведомлениями о вручении (ч.7 ст.4 Закона № 230-ФЗ). После того, как данные документы будут получены коллекторами, те уже не имеют права беспокоить третьих лиц, иначе это грозит санкциями вплоть до исключения из Реестра.

Как отказаться от общения с коллекторами

Если с момента просрочки платежа прошло четыре месяца, у должника появляется право:

- общаться с коллекторами только через адвоката;

- отказаться от личных встреч, звонков и сообщений от коллекторов.

В первом случае, согласно ч.4 ст.8 Закона № 230-ФЗ, ваш адвокат возьмет на себя любое общение с коллекторами, в частности, личные встречи, переговоры по телефону, взаимодействие через СМС или голосовые сообщения. Все, что вы сможете получать от коллекторов — это письма через почту России.

Во втором случае общение с представителями коллекторской конторы будет прекращено совсем. И они будут иметь право лишь отправлять вам письма через почту России.

Даже если кредитор привлечет новых коллекторов, у него не получится обойти данные запреты (ч.13 ст.8 Закона № 230-ФЗ). А их нарушение чревато санкциями в виде штрафа, административного приостановления деятельности фирмы на срок до 90 суток (ч.2 ст.14.57 КоАП РФ), вплоть до исключения из Реестра.

В соответствии с ч.2 ст.8 Закона № 230-ФЗ, Приказ ФССП России от 18.01.2018 № 20, чтобы воспользоваться таким правом, должник должен направить кредитору и коллекторам по почте заказными письмами с уведомлениями о вручении заявление по специальной форме.

Важно! Если был принят судебный акт о взыскании долга, действие заявления об отказе от взаимодействия приостановят на два месяца с даты вступления акта в силу. Однако по истечении двух месяцев оно автоматически возобновится. Если вы еще не направляли такое заявление, то вы можете сделать это спустя один месяц с момента вступления в силу судебного акта (ч.8 ст.8 Закона № 230-ФЗ).

Выводы

Общение с коллекторами редко приносит удовольствие, однако не стоит напрасно бояться и переживать, поскольку существуют законы, которые охраняют должников от недобросовестных действий представителей коллекторских фирм. Можно воспользоваться рекомендациями, перечисленными в статье, или обратиться за консультацией к юристу, чтобы выйти из сложившейся ситуации с наименьшими потерями.

Читатели пишут. Здесь делятся опытом и рассказывают свои финансовые истории

Как уменьшить зарплату сотруднику

Больше материалов по теме «Оплата труда» вы можете получить в системе КонсультантПлюс .

- Зарплату гарантирует закон

- Состав зарплаты

- Инициатива и согласие

- Грейдирование как способ варьирования зарплаты

Конечно, для сотрудника все вопросы, касающиеся уменьшения заработной платы, не могут быть приятными. Но для предпринимателя, предоставляющего работу, такой шаг иногда становится насущной необходимостью. Иногда, чтобы вернуть финансовое благополучие, нужна довольно жесткая экономия.

Однако просто по своему желанию снизить вознаграждение за труд одному работнику или всему персоналу работодатель не имеет права. Для этого нужны обоснования и документальные подтверждения. Рассмотрим законные способы понижение зарплаты и варианты правильных действий работодателя, а также ошибки, которые ни в коем случае не стоит совершать во избежание судебных разбирательств с несправедливо обделенными сотрудниками.

Зарплату гарантирует закон

Любой труд должен адекватно вознаграждаться. Трудовой Кодекс РФ регламентирует процедуру начисления, сроки выплаты и факторы установления заработной платы в гл.21. В законодательстве регулируются и защищаются интересы как сотрудников, так и работодателей.

МРОТ – минимально допустимый размер платы за отработанную норму рабочего времени, который Правительство устанавливает каждый год. Он актуален на территории всей страны. Установленное количество рабочих часов не может быть оценено работодателем ниже этой цифры.

Вопрос: Является ли уменьшение заработной платы работника по его просьбе (в целях получения государственных льгот) без изменения его трудовой функции дискриминацией по отношению к другим работникам в таких же должностях и с такими же трудовыми функциями?

Посмотреть ответ

Документы, закрепляющие зарплату

МРОТ устанавливается государством. Все остальное, оставленное на усмотрение самого работодателя, должно быть должным образом зафиксировано во внутренних нормативных актах фирмы. Произвольной перемене эти положения не подлежат. Сведения о размере, порядке начисления, постоянной и переменной частях вознаграждения за труд, принятые в данной организации, содержатся в следующих документах:

- трудовом договоре, заключаемом с персоналом;

- колдоговоре;

- положении, регламентирующем оплату труда;

- положении о начислении премий;

- при необходимости, и в другой документации.

Вопрос: Вправе ли работодатель уменьшить размер заработной платы работника в текущем месяце, если в предыдущем ему была выплачена сумма в большем размере из-за неправильного применения правил подсчета среднего заработка?

Посмотреть ответ

Состав зарплаты

Оплата за труд наемного сотрудника состоит из постоянной и переменной частей.

Постоянная часть – та, что фигурирует во внутренних документах предприятия под термином «заработная плата». Это тот компонент зарплаты, который регламентируется всеми законодательными документами, и посягать на размер которого работодатель самовольно не правомочен. Он зависит от тех элементов, которые были включены в локальные акты фирмы на этапе формирования документации. Чаще всего, это оклад в соответствии со штатным расписанием, из которого еще будет удержан подоходный налог и возможные социальные выплаты (например, алименты), плюс особые выплаты, которые зависят от различных факторов:

- доплаты за степень, звание, квалификацию;

- коэффициент, характеризующий регион страны;

- надбавка за стаж;

- компенсации за просрочку выплат;

- больничные и отпускные денежные выплаты.

Переменная часть – та, которую работодатель может варьировать в зависимости от прописанных в документах условий, например, результатов труда работника. К этой части относится, в первую очередь, премирование по результатам работы, которое может быть:

- ежемесячным;

- ежеквартальным;

- по итогам года;

- 13 зарплата и др.

В эту же часть могут входить «оздоровительные» финансовые средства, если работодатель выделяет таковые на своих сотрудников.

Все положения, касающиеся условий выплаты переменной части зарплаты. Должны быть обязательно зафиксированы во внутренних документах организации, безосновательные отступления от них незаконны.

ОБРАТИТЕ ВНИМАНИЕ! Если премия или 13 зарплата по внутренним документам организации внесена в основную часть вознаграждения за труд, то снижать или не выплачивать ее руководство не вправе.

Инициатива и согласие

ВАЖНО! Форма уведомления о предстоящем уменьшении заработной платы от КонсультантПлюс доступна по ссылке

С первого взгляда получается, что работодатель никак не может повлиять на уменьшение зарплаты сотрудникам в рамках трудового законодательства. Это не совсем так, существует два варианта законного снижения уровня зарплаты:

- обоюдное соглашение;

- инициатива руководства (при наличии веских оснований, предусмотренных законом).

Естественно, что инициатива самого работника в таком вопросе, как уменьшение вознаграждения за труд, вряд ли будет проявлена, кроме тех случаев, когда сотрудник вынужден пойти на изменение своих трудовых функций или рабочего времени в сторону снижения. В таких ситуациях, если даже инициатива исходит от самого сотрудника, имеет место соглашение сторон.

Рассмотрим каждый из этих путей.

Уменьшение оплаты по обоюдному согласию

Если объективных оснований для финансового понижения для персонала у работодателя нет, то это допустимо только в случае согласия на такую меру самого сотрудника. Основанием для этого могут служить следующие обстоятельства:

- желание и/или согласие сотрудника перейти на должность, которая оплачивается по более низким тарифам (ст. 72.1 ТК РФ);

- переход на режим неполного рабочего времени (укороченную смену, сокращенную неделю);

- работа по совместительству;

- пересмотр функциональных обязанностей работника.

Как это оформить

Во всех вышеперечисленных случаях происходят изменения условий подписанного сторонами трудового договора. Значит, для регламентирования этих изменений нужно оформить следующие документы:

- дополнительное соглашение, в котором прописываются все вносимые изменения;

- приказ по организации, где указано основание снижения зарплаты (перевод, переход на неполное рабочее время и др.).

ВАЖНАЯ ИНФОРМАЦИЯ! Даже если с работником достигнута договоренность об уменьшении его оплаты за труд, без оснований совершать такое снижение работодатель не имеет права, ведь в таком случае он нарушит принцип равноценной оплаты за труд одинаковой ценности (абз. 6 ч. 2 ст. 22 ТК РФ). Зарплата работника не может быть ниже платы за труд на аналогичных должностях.

Снижение зарплаты по производственной необходимости

Инициатива руководства, связанная с заработной платой, для которой не нужно согласие персонала, может быть связана только с изменившимися производственными факторами. Односторонний порядок пересмотра тарифов оплаты правомерен при технологических или производственных переменах в организации. К ним могут относиться:

- пересмотр норм труда по отрасли;

- исключение из обязанностей тех или иных функций;

- смена системы тарификации и др.

Порядок действий работодателя

Оформление снижения оплаты труда, связанной с переменой технологических или производственных факторов, также связано с изменением трудового договора. Закрепление этих изменений производится в таком порядке.

- Предварительное информирование сотрудника о грядущих изменениях условий труда (не позже, чем за 60 дней до нововведений). Должно быть в письменной форме и под индивидуальную подпись каждого работника: вручить уведомление или попросить расписаться в согласии или несогласии с приказом о перемене условий, организационных или технологических.

- Подписание соглашения, регламентирующего согласие работать по изменившейся схеме (допсоглашение к трудовому договору).

- Если согласия не последовало, работнику предлагаются свободные вакансии по его квалификации, а в случае их отсутствия или желания работника их принять, нужно заниматься увольнением.

Грейдирование как способ варьирования зарплаты

Ст. 132 ТК РФ разрешает работодателю изменять оплату труда внутри определенной уровневой градации, установленной для той или иной должности. Минимальный уровень должен быть обеспечен и закреплен в соответствующей документации, а максимальный теоретически не ограничивается. Заработок сотрудника при грейдировании может зависеть от:

- квалификации;

- количества затраченного времени;

- сложности и усилий;

- загруженности;

- достигнутых показателей;

- других условий.

ВАЖНО! При установлении уровней оплаты недопустима какая-либо дискриминация: оклад и тарифная ставка для работников одинакового уровня и общей трудовой функции не должны отличаться. Вариации возможны в переменной части заработной платы.

НАПРИМЕР. Заработная плата для операторов компьютерного набора, указанная в штатном расписании, составляет 12 тыс. руб., она одинакова для всех операторов, работающих в компьютерном центре. В локальном нормативном акте расписаны возможности, касающиеся переменной части зарплаты: возможность увеличения оплаты при соответствии определенным критериям. К примеру, отсутствие жалоб клиентов в течение месяца, благодарные отзывы, можно варьировать также количество выполненных заданий, своевременность реакции на просьбы руководства, помощь другим сотрудникам и др. факторы. С определенной периодичностью проводится оценка выделенных факторов, при достижении определенного уровня применяется установленный коэффициент, который работодатель вправе менять. Если работник набрал достаточное количество положительных факторов, его зарплата увеличивается. Таким образом, оператор компьютерного набора не может заработать меньше указанного в документах оклада – 12 тыс. руб., а максимальный заработок зависит от установленного коэффициента.

Когда уменьшение зарплаты законно

В трудные времена некоторые предприниматели всерьез задумываются о том, чтобы сэкономить на выплатах сотрудникам. В ход идут различные схемы, и нередко дело заканчивается конфликтами и судебными разбирательствами. Чтобы уменьшить зарплату законным способом, нужно соблюсти целый комплекс требований.

Основная проблема заключается в том, что зарплата является одним из условий трудового договора. А без согласия сотрудника условия меняться не могут.

Есть несколько сценариев, по которым зарплаты могут меняться в сторону уменьшения. Часть из них подразумевает уменьшение гарантированной постоянной части, прописанной в трудовом договоре. Также уменьшение зарплаты влечет за собой внесение корректировок в локальные нормативные акты, в частности в положение о премировании, и в сам трудовой договор.

- Зарплата состоит только из оклада, и работодатель хочет часть оклада «перевести» в премию, которая будет выплачиваться в зависимости от качества работы.

Пример: оклад составляет 30 000 руб. В планах работодателя 25 000 руб. сделать окладом, а 5 000 руб. – премией.

Согласно ч. 3 ст. 133 ТК РФ месячная зарплата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего трудовые обязанности, не может быть ниже МРОТ. Допускается установление окладов как составных частей зарплаты в размере меньше МРОТ. При этом их зарплата, включающая в себя все ее элементы, должна быть не меньше установленного федеральным законом МРОТ.

- Зарплата состоит из оклада и премии, но работодатель хочет уменьшить постоянную часть и увеличить премиальную.

Пример: зарплата состоит из оклада 25 000 руб. и премии в размере 5 000 руб. Работодатель хочет сделать так, чтобы в сумме зарплата осталась на прежнем уровне, но при этом меняет структуру зарплаты, чтобы оклад и премия были по 15 000 руб.

- Премия указана в трудовом договоре, но критерии для премирования не прописаны, поэтому все сотрудники получают ее по умолчанию. Работодатель решил ввести KPI, сделать премиальные выплаты зависимыми от показателей и таким образом мотивировать сотрудников лучше работать.

Так, например, работодатель может указать, что премия в размере 50 % выплачивается за выполнение плана продаж и при отсутствии дисциплинарных взысканий.

- Премия указана в трудовом договоре в качестве постоянной выплаты, но работодатель хочет это упразднить.

- Премия указана как право работодателя, а не его обязанность, и есть критерии для ее получения. Работодатель планирует увеличить показатели и таким образом сократить количество сотрудников, которые могут ее заработать.

Пример: чтобы получить премию, нужно выполнить план продаж на 50 000 руб. Но теперь работодатель хочет выплачивать премии только тем, кто продает на 100 000 руб.

Независимо от того, что именно вы хотите сделать — ввести премию вместо какой-то части оклада, изменить соотношение оклада и премии и т.д., в любом случае вам придется менять постоянную часть, прописанную в трудовом договоре — оклад.

В ситуации, когда нужно менять локальный нормативный акт (положение о премировании), все достаточно просто: согласие работника на это не нужно. Акт меняется приказом работодателя, с новым вариантом работник знакомится под роспись.

Гораздо серьезнее обстоят дела с трудовым договором — просто так, в одностороннем порядке, его изменить нельзя. Для этого нужно заручиться согласием работника.

Изменение условий трудового договора

Идеально, если работник согласится на изменение трудового договора. Тогда вы просто подпишите дополнительное соглашение и приказ об изменении оклада.

Если же сотрудник не согласится, то тогда у вас останется только один вариант — внести изменения по ст. 74 ТК РФ, но для этого нужны особые основания. В п. 21 Постановления пленума ВС от 17.03.2004 № 2 говорится о том, что работодатель обязан представить доказательства того, что изменение условий трудового договора явилось следствием изменений организационных или технологических условий труда. К таким основаниям могут относиться:

- изменения в технике и технологии производства;

- совершенствование рабочих мест на основе их аттестации;

- структурная реорганизация производства.

При этом важно, чтобы эти изменения не ухудшили положение работника по сравнению с условиями коллективного договора, соглашения. Если таких доказательств нет, то прекращение трудового договора по п. 7 ч. 1 ст. 77 ТК РФ или изменение определенных сторонами условий трудового договора не признается законным.

Основная сложность для работодателя в данном случае заключается именно в необходимости доказать изменения организационных или технологических условий труда.

В Определении Московского городского суда от 06.07.2010 г. по делу N 33-19889 проиллюстрирована ситуация, когда решение принимается в пользу работника — арбитры опирались на то, что не были представлены доказательства проведения каких-либо мероприятий, связанных с изменением организационных или технологических условий труда, в результате которых сохранить прежние условия трудового договора оказалось невозможно.

Согласно ст. 306 ТК РФ работодатель — физическое лицо, являющийся ИП, тоже имеет право изменять условия трудового договора, но только в случае, когда эти условия не могут быть сохранены по причинам, связанным с изменением организационных или технологических условий труда.

Как доказать изменение организационных или технологических условий труда

Этот процесс сопровождается изданием приказа, который отражает реальные изменения в организации. Например, вы внедрили программу для автоматизации какого-то бизнес-процесса, в результате у сотрудников стало меньше работы.

Другой пример — произошла структурная реорганизация производства: вместо одного отдела в компании появились два, сотрудников распределили по этим отделам, но каждый из них стал выполнять меньше работы.

Основанием для изменения условий трудового договора не будет считаться изменение штатного расписания по желанию работодателя, в результате которого у сотрудников уменьшатся оклады.

Если реальных оснований, которые допускает трудовое законодательство, нет, то приемлемы только два способа решения проблемы с уменьшением зарплаты:

- Сокращение сотрудников (но на это тоже нужны деньги) и последующий найм новых специалистов на более низкие оклады.

Очень опасно и рискованно вместо сокращения просто избавляться от должности через увольнение сотрудника. Так, некоторые работодатели увольняют специалиста, который не согласился работать на новых условиях, но в дальнейшем не берут другого кандидата на эту же вакансию на другие условия.

- Увольнение сотрудников по соглашению сторон (конечно, мы рассматриваем только цивилизованный вариант, когда работники дают согласие на увольнение не под психологическим прессингом) и найм новых на другие условия.

Нужно понимать, что даже если вам нечем платить зарплату сотрудникам, вы просто так не можете производить махинации с окладами.

Как уведомить работника об изменении зарплаты

Если вы нашли основание для уменьшения зарплаты, то сотрудника нужно письменно уведомить о предстоящих изменениях не позднее, чем за два месяца до вступления в силу этих изменений.

В уведомлении обязательно должны быть указаны сами изменения и причины этих изменений, также не лишним будет упомянуть, на основании какого приказа вводятся изменения.

В уведомлении конкретизируются изменения. Например, можно написать так: «Сообщаю, что в связи с изменением технологических условий труда в организации, а именно внести изменения в трудовые договоры. Данные изменения касаются следующих условий …».

Если больше не будут применяться какие-то пункты должностной инструкции, то это тоже следует упомянуть. Это будет свидетельством того, что у работников снизился объем работы и, как следствие, оклад стал меньше.

В уведомлении нужно предусмотреть и прописать процедуру, которая будет инициирована, если сотрудник не согласится на изменение условий трудового договора. Например, вы можете прописать это следующим образом:

«В соответствии со ст. 74 Трудового кодекса РФ каждому сотруднику, который не согласен работать в новых условиях, будет предложена другая имеющаяся у работодателя работа (как вакантная должность или работа, соответствующая квалификации работника, так и вакантная нижестоящая должность или нижеоплачиваемая работа).

При отсутствии у работодателя подходящей работы или отказе работника от предложенной работы трудовой договор с данным работником подлежит расторжению».

- Нельзя менять трудовую функцию

Если в должностной инструкции маркетолога написано, что он готовит ежемесячные отчеты о реализации продукции вместо квартальных, то его должностные функции не поменяются — просто у него прибавится работы. Если же вы напишите, что маркетологу нужно готовить еженедельные рассылки, то это будет считаться изменением трудовой функции.

- Нельзя менять оплату труда и штатное расписание до истечения срока двух месяцев

Работодателю придется выжидать два месяца, если только работник сам не захочет уволиться побыстрее. В данном случае действуют все основания для увольнения — по соглашению сторон, по собственному желанию, за прогулы и т.д.

Срок для принятия решения

В уведомлении следует указать срок, в который сотруднику нужно сообщить о своем согласии или несогласии, а также уточнить, кому нужно сообщать о решении — руководителю, начальнику отдела кадров и т.д.

Срок прописывается для того, чтобы ускорить процесс и поторопить сотрудника с принятием решения. Но в принципе он может думать до конца двухмесячного срока, тем более что это выгодно для него, так как все это время зарплата будет оставаться на прежнем уровне. И только под конец срока сотрудник может согласиться на новые условия. Только после этого в трудовой договор вносятся изменения.

Если сотрудник не согласился, то запускается процедура увольнения.

Кто должен подписать уведомление

Уведомление составляется в двух экземплярах: один вручается сотруднику, второй остается у работодателя.

На уведомлении, которое оставляет себе работодатель, сотрудник должен поставить подпись.

Начальник отдела кадров может подписать уведомление только в том случае, если у него есть доверенность. В противном случае документ подписывает гендир.

Что делать, если сотрудник не подписывает уведомление

В этом случае вам придется привлечь двоих свидетелей из числа работников. При них нужно снова вручить уведомление. Если сотрудник откажется его подписывать, то тогда вы вслух зачитываете текст уведомления.

После этого вы составляете акт, в котором описываете всю ситуацию: о том, что работнику было предоставлено уведомление, но он отказался знакомиться с ним под роспись, поэтому текст был зачитан ему вслух начальником отдела кадров, что подтверждается подписями свидетелей.

Если работник прочитал уведомление, но не захотел ставить подпись, то именно это вы и описываете в акте.

Вы предлагаете сотруднику другую работу

Согласно ч. 3 ст. 74 ТК РФ, если работник не соглашается работать в новых условиях, ему должны предложить другую работу, которую он может выполнять с учетом состояния здоровья. Это может быть:

- вакантная должность или работа, соответствующая квалификации работника;

- вакантная нижестоящая должность или даже нижеоплачиваемая работа.

Обратите внимание на то, что закон не обязывает вас предлагать работнику вакантные вышестоящие должности.

Предложить работу нужно в письменной форме. Причем предлагать придется все отвечающие указанным требованиям вакансии, имеющиеся в данной местности. В других местностях работа предлагается только в том случае, если это предусмотрено коллективным договором, соглашениями, трудовым договором.

Что указывается в уведомлении о предложении новой работы

Прежде всего указывается причина, по которой предлагаются вакансии. Пример формулировки: «В связи с вашим отказом от продолжения работы в новых условиях, на основании ч. 3 ст. 74 ТК РФ предлагаем вам перевод на другую работу. Вакантные должности по состоянию на …».

Далее указывается наименование должности и размер оклада. Некоторые эксперты советуют прикладывать к уведомлению должностные инструкции, чтобы у сотрудника не возникало вопросов об обязанностях и трудовых функциях.

В уведомлении также следует указать срок, в который сотруднику нужно сообщить о своем решении. Хотя если он согласился откликнуться на предложение позже указанного срока и вакансия к этому времени будет еще открыта, то работодателю придется ее предоставить.

Что делать, если нет вакансий

Если вакансий нет, то об этом тоже нужно уведомить сотрудника. Но в этом случае он будет уволен по п. 7 ст. 77 ТК РФ, и это нужно будет зафиксировать как основание в приказе, в личной карточке и в трудовой книжке.

В день увольнения производится расчет: выплачивается текущая зарплата, компенсация за неиспользованный отпуск, а также выходное пособие в размере двухнедельного среднего заработка.

В ситуации, когда работник сам отказывается от вакансий, защищенных категорий нет. Поэтому работодатель может уволить и сотрудника, находящегося на больничном, и женщину в декрете, и беременную.

Внесение изменений в штатное расписание

Нередко работодатели вовсе ничего не меняют в штатном расписании и после увольнения работника берут на его место другого на прежнюю зарплату, тем самым создавая серьезные риски.

Если зарплата поменялась, то в штатное расписание обязательно нужно внести соответствующие изменения. Для этого вы издаете приказ о внесении изменений в штатное расписание. В документе нужно отметить, что теперь по должности положена новая зарплата.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.