Скачать образец ходатайства о снижении суммы штрафа

Ходатайство о снижении штрафа – это просьба лица, адресованная должностному лицу, либо суду об уменьшении размера назначаемого по делу об административном, либо налоговом правонарушении штрафа. Прочитав статью, читатель узнает, на каком основании подаются такого рода ходатайства, как они составляются. Кроме того, по ссылке в конце статьи можно скачать образец ходатайства, в котором содержится просьба привлекаемого к ответственности лица о снижении штрафных санкций.

Как подать ходатайство об уменьшении штрафа по административному правонарушению до минимального размера?

Основания для снижения штрафных санкций по делу об административном правонарушении содержатся в ст. 4.1 КоАП РФ. Приведенные в данной норме положения позволяют должностному лицу или судье, которые выносят итоговые акты по административным делам, уменьшить размер назначаемого наказания ниже низшего размера, установленного санкцией конкретной статьи. Для этого требуется подача ходатайства о снижении штрафа.

Так, в силу ч. 2.2 ст. 4.1 КоАП РФ, размер штрафа может быть уменьшен до размера менее минимального, если усматриваются одно или несколько исключительных обстоятельств, которые связаны:

- С характером правонарушения и его последствиями.

- С личностью виновного.

- С имущественным положением виновного.

При этом снижение наказания возможно только в том случае, если размер штрафа по статье КоАП РФ превышает 10 000 рублей. В конечном итоге размер наказания не может быть снижен до определенного предела — он не может быть ниже половины минимального размера штрафа по конкретной статье.

Например, санкция статьи предусматривает штраф в размере 10 000 рублей. Если ходатайство удовлетворят, то назначат штраф в размере 5 000 рублей.

Смягчающие обстоятельства, как основание для снижения размера штрафа по делу об административном правонарушении в пределах санкции статьи

Штраф по КоАП РФ может быть снижен и в случае, если по делу установлено наличие смягчающих обстоятельств, перечисленных в ст. 4.2 КоАП РФ. Привлекаемое к ответственности лицо может подать ходатайство судье или должностному лицу, рассматривающим дело.

Смягчающими обстоятельствами являются:

- Раскаяние.

- Добровольное прекращение совершения правонарушения.

- Сообщение о совершенном правонарушении в государственные органы (до того, как они сами его обнаружили).

- Оказание привлекаемым лицом помощи должностным лицам или судье в установлении обстоятельств произошедшего правонарушения.

- Возмещение вреда, причиненного правонарушением.

- Выполнение предписания об устранении правонарушения, если предписание выносилось.

- Совершение правонарушения в состоянии аффекта.

- Несовершеннолетний возраст правонарушителя.

- Беременность правонарушителя или наличие у нее несовершеннолетнего ребенка.

- Иные обстоятельства.

Ходатайство о снижении суммы штрафа при наличии приведенных смягчающих обстоятельств может быть подано до принятия постановления по делу, то есть в ходе рассмотрения дела.

Основания для снижения размера штрафа по налоговому правонарушению

В силу ст. 114 НК РФ, если по делу о налоговом правонарушении установлено наличие смягчающих обстоятельств, штраф за его совершение должен быть снижен не менее чем в 2 раза. Об этом может заявить привлекаемое лицо, путем подачи ходатайства о снижении штрафа.

Смягчающими обстоятельствами признаются в силу ст. 112 НК РФ:

- Совершение нарушения в силу стечения тяжелых обстоятельств (личных или семейных).

- Нарушение требований НК РФ, если нарушителю угрожали, либо принуждали его совершить правонарушение.

- Если нарушение совершено из-за служебной либо материальной зависимости от какого-либо лица.

- Тяжелое имущественное положение правонарушителя.

Кроме того, можно сослаться на раскаяние в совершенном нарушении, отсутствие умысла в наступлении противоправных последствий, полное погашение налоговой задолженности после возбуждения дела.

Правила составления ходатайства

Ходатайства о снижении штрафа составляются в письменной форме, в произвольном виде. Документ передается должностному лицу, которое рассматривает дело, либо судье. В нем описываются основания, согласно которым привлекаемый к ответственности гражданин желает снизить размер штрафа. Перечень оснований указан выше.

Есть вопрос? Ответим по телефону! Звонок бесплатный!

К ходатайству целесообразно приложить доказательства, обосновывающие обстоятельства, указанные в документе. Например, если нарушитель не может оплачивать штраф, ввиду сложного материального положения, целесообразно приложить справку 2-НДФЛ о доходах; данные о детях, находящихся на иждивении; сведения о кредитных и иных долговых обязательствах, и иные.

Содержание ходатайства может быть следующим:

- Информация о рассматриваемом деле: статья КоАП РФ или НК РФ, обстоятельства совершения нарушения.

- Ссылка на нормы законодательства, содержащие основания для уменьшения штрафа (мы изложили их выше).

- Просьбу о снижении штрафа, сумму штрафа, которую желает оплатить заявитель ходатайства.

- Подпись заявителя.

Можно ли подать ходатайство о рассрочке штрафа и как это сделать

Ходатайство о рассрочке уплаты штрафа может быть подано как по делу об административном правонарушении, так и по налоговому делу. По административному делу оно подается на основании ст. 31.5 КоАП РФ, а по налоговому – на основании ст. 64 НК РФ.

По КоАП РФ штраф может быть уплачен с рассрочкой на срок до 3 месяцев. При удовлетворении ходатайства о рассрочке в постановлении указывается, что предоставлена рассрочка, сумма ежемесячного платежа и срок рассрочки.

Что касается налоговых правонарушений, то возможность рассрочки уплаты штрафа предусмотрена ст. 64 НК РФ. Может быть подано заявление в налоговый орган, и если оно будет признано обоснованным, то рассрочка будет предоставлена.

Можно ли подать ходатайство о неприменении штрафных санкций

Такое ходатайство теоретически может быть подано в рамках дела об административном правонарушении, если санкция статьи предусматривает альтернативу назначению штрафа – применение наказания в виде предупреждения. В этом случае, необходимо понимать, что судья или должностное лицо учитывают при назначении наказания.

Так, в силу ч. 2 ст. 4.1 КоАП РФ учитываются:

- Характер правонарушения (насколько оно тяжкое).

- Личность виновного.

- Имущественное положение.

- Смягчающие и отягчающие обстоятельства.

Если подавать такое ходатайство, в нем необходимо указать, что нарушение не повлекло тяжких последствий (если это так), что виновный характеризуется положительно (представить характеристики, награды, и т.д.), что у него неблагоприятная финансовая ситуация (документы, которые это подтверждают мы перечисляли выше), что у него есть смягчающие обстоятельства (их перечень также изложен выше).

В то же время, образец ходатайства о неприменении штрафных санкций мы не приводим, поскольку при наличии оснований для этого наказание должно быть заменено со штрафа на предупреждение автоматически. Подробнее об этом читайте в нашем материале.

Таким образом, ходатайство о снижении размера штрафа, как и ходатайства о рассрочке штрафа, могут быть написаны в произвольной форме. В документе необходимо указать основания, по которым штраф подлежит уменьшению. Образец ходатайства можно скачать по ссылке ниже.

Читайте еще больше полезной информации в рубрике: «Правонарушения«.

Документы для скачивания

Ходатайство по налоговому правонарушению

Ходатайство по административному правонарушению о снижении штрафа

Горячая линия

Наши Рассылки

Обучающие мероприятия

(347) 291 20 70

Как составить ходатайство об уменьшении штрафа в налоговую инспекцию

Очень часто после налоговых проверок организации попадают в весьма затруднительное положение. Однако потери можно уменьшить. Составим вместе образец ходатайства в налоговую о смягчении наказания.

Налоговым законодательством размеры санкций за совершение правонарушения установлены в зависимости от масштаба и характера причиненного ущерба. Штрафы рассчитываются в процентном отношении от суммы неуплаченного (неудержанного или неперечисленного) налога.

Смягчающие обстоятельства — это шанс снизить штраф

Размер начисленных штрафов по акту проверки — при наличии смягчающих обстоятельств — можно снизить. Обстоятельствами, смягчающими ответственность за совершение правонарушения, признаются условия, определенные п. 1 ст. 112 НК РФ:

1. Тяжелые личные или семейные обстоятельства.

2. Угроза или принуждение; Материальная, служебная или иная зависимость.

3. Тяжелое материальное положение физ. лица, привлекаемого к ответственности.

4. Иные обстоятельства, которые судом или налоговым органом, рассматривающим дело, признаются таковыми.

Вывод: возможность уменьшить размер санкций предусмотрена законодательно. Для этого необходимо составить ходатайство в налоговую о снижении суммы штрафа.

Образец ходатайства об уменьшении штрафа в налоговую инспекцию можно скачать в конце статьи.

Варианты формулировок для ходатайства

В качестве фактов, смягчающих вину, можно указать:

– совершение правонарушения впервые;

– невозможность выплаты зарплаты работникам из-за взыскания штрафа;

– то, что деятельность является убыточной или сезонной; то, что организация является добросовестным налогоплательщиком, и т.п.

При просроченном сроке сдачи отчетности в качестве смягчающих фактов могут быть признаны:

– несоразмерность наказания характеру и тяжести совершенного правонарушения;

– отсутствие умысла на совершение правонарушения;

– отсутствие для бюджета негативных последствий;

– технический сбой, не позволивший представить отчет своевременно;

– факт совершения нарушения впервые.

В случае указания семейных ситуаций, предусмотренных ст. 112 НК РФ, при возможности, ходатайство об отмене штрафа в налоговую инспекцию или суд должно содержать копии документов, подтверждающие наличие обстоятельств, смягчающих ответственность.

Насколько штраф может быть снижен

Согласно п. 3 ст. 114 НК РФ, если есть хотя бы одно смягчающее обстоятельство, наказание должно быть уменьшено не менее чем в 2 раза по сравнению с первоначальным размером.

Одновременно с этим, в п. 16 постановления Пленума ВАС РФ от 30.07.2013 № 57 указано, что в пункте 3 статьи 114 НК РФ установлен лишь минимальный предел снижения санкции. Суд по результатам оценки обстоятельств вправе уменьшить размер взыскания более чем в два раза и даже сделать его ниже минимального размера (см. письма Минфина России от 16.05.2012 № 03-02-08/47, от 30.01.2012 № 03-02-08/7).

Однако ни ИФНС, ни суд не могут снизить размер санкций до нуля, так как данное действие будет считаться освобождением от ответственности за совершенное правонарушение.

При наличии смягчающих фактов может быть снижена только сумма примененных штрафных санкций, сумма налогов и пени по этим основаниям уменьшена быть не может.

Образец ходатайства в налоговую о снижении штрафа, скачать который можно в конце статьи, основан на обстоятельствах, приведенных в пп. 3 п. 1 ст. 112 НК РФ.

Подача ходатайства

Акт проверки можно и нужно обжаловать. Организация вправе самостоятельно принять решение об очередности подачи заявлений: сначала обратиться в налоговые органы, а затем в суд, или сразу в суд.

Организация направляет ходатайство об отмене штрафа в налоговую инспекцию и суд в сроки, указанные в таблице.

| Государственный орган | Срок подачи жалобы |

| ИФНС по субъекту РФ | В течение 1 месяца со дня вручения решения о привлечении налогоплательщика к ответственности (п. 9 ст. 101 НК РФ) |

| ФНС России | В течение 3 месяцев со дня вынесения решения УФНС по региону (абз. 3 п. 2 ст. 139 НК РФ) |

| Судебные органы РФ | В течение 3 месяцев со дня, когда организации стало известно о нарушении ее прав (п. 4 ст. 198 АПК РФ) |

Подавать ходатайство в суд или ИФНС можно тремя способами:

1. Лично или через представителя.

2. Почтой, ценным письмом с описью вложения.

3. В электронной форме через интернет (сайт Госуслуг).

При передаче лично документ нужно составить в двух экземплярах. Один будет передан в канцелярию государственной структуры, второй останется у заявителя. Важно получить отметку должностного лица, удостоверяющую прием документов на рассмотрение.

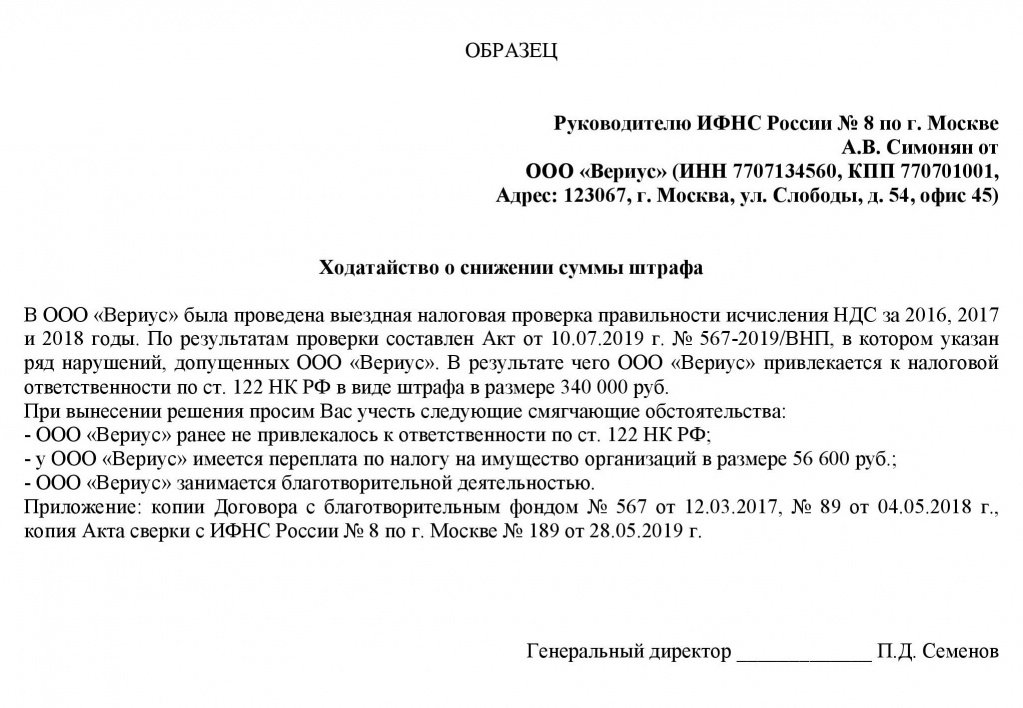

Образец ходатайства в ИФНС о снижении суммы штрафа

Смягчающие обстоятельства: как уменьшить штраф по результатам проверки

Перечень смягчающих обстоятельств, которые позволят компании или ИП снизить размер санкций за налоговое нарушение, приведен в ст. 112 НК РФ. Он является открытым и предусматривает возможность признать «иные обстоятельства» смягчающими.

Мы проанализировали официальные разъяснения и судебную практику на эту тему и выделили, какие причины принимаются инспекцией и судами во внимание при снижении штрафа.

Тяжелое финансовое положение

Тяжелое финансовое положение компании – одна из самых популярных причин налоговых нарушений. При этом в отношении нее нет четко устоявшейся судебной практики. Одни суды считают такую причину уважительной (постановления АС Западно-Сибирского округа от 13.02.2017 № Ф04-6898/2016, Волго-Вятского округа от 07.06.2016 № Ф01-1895/2016, Центрального округа от 14.07.2015 № Ф10-2166/2015), а другие – нет (постановление АС Московского округа от 07.09.2016 № Ф05-12804/16).

Но не так давно ФНС признала, что тяжелое финансовое положение организации является обстоятельством, которое может быть признано смягчающим по усмотрению суда или инспекции . Поэтому компаниям надо пытаться снизить размер санкций, если есть основания считать свое финансовое состояние тяжелым. Шансы, что это получится, – высокие.

Но тут же встает вопрос: какие именно обстоятельства могут указывать на тяжелую ситуацию в компании? ФНС России в своем разъяснении называет некоторые из них: ликвидация предприятия, реорганизация налогоплательщика, процедуры банкротства, неведение хозяйственной деятельности и даже сезонный характер работ.

Но на самом деле таких причин больше. К ним могут относиться:

- сокращение объемов поставок, долги перед банками и непогашенная кредиторская задолженность (постановление ФАС Западно-Сибирского округа от 03.06.2014 № А27-8854/2013);

- наличие большого убытка (постановление АС Западно-Сибирского округа от 13.02.2017 № Ф04-6898/2016);

- отсутствие оборотных средств для уплаты налога (постановления АС Уральского округа от 04.03.2019 №№ Ф09-290/2019, Поволжского округа от 14.02.2019 № Ф06-42685/2018);

- наличие задолженности по выплате зарплаты перед работниками (постановление АС Поволжского округа от 17.10.2018 № Ф06-38650/2018);

- снижение выручки на существенный процент по сравнению с предыдущим годом (постановление АС Северо-Западного округа от 01.03.2018 № Ф07-507/2018);

- простой предприятия (постановление АС Центрального округа от 14.07.2015 № Ф10-2166/2015);

- реконструкция производства (постановление АС Центрального округа от 14.07.2015 № Ф10-2166/2015).

Но недостаточно просто взять и сослаться на тяжелое финансовое положение. Его надо подтвердить документально. Например, если в качестве тяжелого финансового положения приводится наличие убытка, долгов перед банками и простой предприятия, то доказательством будут служить копии кредитных договоров и договоров об открытии кредитной линии, налоговая отчетность, копии приказов о простое предприятия (постановление АС Центрального округа от 14.07.2015 № Ф10-2166/2015).

Хорошо, если специалистами (собственными или сторонними) будет проведен анализ финансового состояния предприятия, подтверждающий плачевное положение (постановление ФАС Поволжского округа от 29.04.2014 № А57-16413/2013).

Прочие смягчающие обстоятельства

Тяжелая финансовая ситуация в компании – далеко не единственная причина, на которую можно сослаться для смягчения наказания. Исходя из анализа судебной практики, приведем другие обстоятельства, которые принимаются во внимание при снижении размера санкций.

Так, добиться снижения суммы штрафа за неуплату (не полную уплату) налога помогут следующие смягчающие обстоятельства:

- совершение налогового нарушения впервые (постановления АС Северо-Кавказского округа от 22.04.2019 № Ф08-2349/2019, Уральского округа от 04.12.2018 № Ф09-6911/2018).

- самостоятельная уплата доначисленного налога до вступления в силу решения инспекции (постановление АС Поволжского округа от 17.10.2018 № Ф06-38650/2018).

- наличие постоянной переплаты по другим налогам (постановление АС Поволжского округа от 19.01.2018 № Ф06-28304/2017).

- несоразмерность санкций тяжести совершенного правонарушения (решение АС Волго-Вятского округа от 24.07.2017 № Ф01-6599/2017, постановление АС Поволжского округа от 21.02.2019 № Ф06-43969/2019).

- незначительный период просрочки, то есть перечисление налога в течение незначительного количества дней после установленного срока (определение Верховного суда РФ от 15.08.2018 № 305-КГ18-11273, постановление АС Северо-Кавказского округа от 24.05.2017 № А32-29931/2015).

- уточнения в декларациях за проверяемый налоговиками период, которые были сделаны компанией до начала выездной проверки (постановление ФАС Западно-Сибирского округа от 10.07.2012 № А45-23284/2011).

- ведение социально значимой деятельности (решение АС Волго-Вятского округа от 24.07.2017 № Ф01-6599/2017, постановление АС Северо-Кавказского округа от 16.06.2017 № А63-10702/2015).

- отсутствие умысла при совершении правонарушения (постановление АС Северо-Западного округа от 23.08.2018 № Ф07-5696/2018).

- доплата налога через несколько дней после представления «уточненки» (постановление АС Московского округа от 06.03.2017 № Ф05-4793/2016).

- ведение благотворительной деятельности (постановление АС Московского округа от 18.04.2018 №№ Ф05-2087/2018, АС Западно-Сибирского округа от 23.08.2018 № Ф04-3583/2018).

Штраф может быть наложен и за другие правонарушения, например за несвоевременную сдачу налоговой отчетности или запрошенных инспекцией документов. В этом случае в зависимости от ситуации можно также привести следующие доводы для снижения штрафа:

- незначительное нарушение срока подачи декларации или документов (постановление АС Поволжского округа от 04.02.2016 № Ф06-4544/2015).

- тяжелое состояние здоровья главного бухгалтера и неукомплектованность кадрами бухгалтерии, вследствие чего не было возможности подготовить все документы в срок (постановление ФАС Центрального округа от 21.05.2012 № А48-3647/2011).

- большой объем запрошенных документов (информации), а также оперативное информирование о невозможности представления документов в кратчайшие сроки (постановление АС Московского округа от 17.05.2018 №№ Ф05-5771/2018).

В НК РФ написано, что размер штрафа снижают, даже если установлено всего одно смягчающее обстоятельство. Однако на деле, чем большее количество обстоятельств будет заявлено, тем больше вероятность снижения размера наказания.

При этом далеко не всегда судами учитываются перечисленные выше обстоятельства. Примеров отрицательных судебных решений также достаточно.

В качестве доказательства приведем постановление Арбитражного суда Московского округа от 08.08.2018 № Ф05-7824/2018. В нем суд не согласился снизить размер штрафа, несмотря на то, что компания привела несколько смягчающих обстоятельств (совершение нарушения впервые, наличие переплаты по налогам, отсутствие умысла на совершение правонарушения и добросовестность действий по применению льготного налогообложения, ведение благотворительной деятельности, социальную направленность деятельности).

Все это говорит о том, что в каждом конкретном споре нельзя заранее предвидеть, какое решение будет вынесено судом.

Кстати, наличие отягчающих обстоятельств не должно мешать применению смягчающих обстоятельств (постановления АС Поволжского округа от 21.02.2019 № Ф06-43969/2019, Центрального округа от 05.07.2018 № Ф10-2324/2018).

Как инициировать снижение штрафа

В пп. 4 п. 5 ст. 101 НК РФ сказано, что в ходе рассмотрения материалов проверки руководитель ИФНС выявляет обстоятельства, смягчающие ответственность. Но не стоит думать, что налоговики сами будут выявлять эти обстоятельства. Именно компания, являясь заинтересованным лицом, должна заявить о наличии смягчающих обстоятельств и ходатайствовать тем самым о снижении размера наказания.

Для этого пишется заявление или ходатайство о снижении суммы штрафа. К нему прикладываются документы, подтверждающие наличие смягчающих обстоятельств, на которые ссылается фирма.

В какой момент заявление с документами нужно направить в инспекцию? В НК РФ об этом не сказано. Налоговики на своем сайте поясняют , что сделать это нужно в тот же срок, который дается для подачи возражений по акту проверки, то есть в течение одного месяца со дня получения акта проверки. Такой подход объясним, ведь инспекция должна успеть получить ходатайство до того, как будет вынесено решение по акту проверки (если речь идет о штрафе, наложенном за неуплату налога по результатам проверки).

А если организация вовремя не позаботилась о заявлении смягчающих обстоятельств и уже получила решение по проверке с суммой начисленных санкций? Ничего страшного. Можно обратиться с ходатайством о снижении размера наказания в вышестоящую УФНС в порядке обжалования решения. Также есть вариант снижения через обращение в суд.

Санкции можно уменьшить еще раз

В НК РФ указано, что сумма штрафа подлежит уменьшению не менее, чем в два раза по сравнению с размером, установленным соответствующей статьей Кодекса (п. 3 ст. 114 НК РФ).

При этом совсем до нуля снизить санкции не получится, так как это уже будет считаться освобождением, а не уменьшением штрафа. Освобождение от ответственности и смягчение ответственности являются разными юридическими фактами. Такой вывод приводится в определении Верховного суда РФ от 05.02.2019 № 309-КГ18-14683.

Обычно на практике налоговики неохотно идут на многократное снижение санкций, часто ограничиваясь минимальным снижением. В этом случае компания может инициировать дополнительное снижение через суд.

Как поясняют судьи, размер взыскиваемого штрафа за совершение налогового правонарушения может быть снижен арбитражным судом и в том случае, если смягчающие обстоятельства уже были учтены налоговым органом при вынесении решения о привлечении к ответственности. Такие выводы содержатся, например, в постановлениях АС Центрального округа от 17.06.2019 № Ф10-1519/201, Дальневосточного округа от 20.03.2018 № Ф03-723/2018.

В п. 16 письма ФНС России от 22.08.2014 № СА-4-7/16692 также подтверждается, что арбитры могут дополнительно снизить санкции, учитывая любые смягчающие ответственность обстоятельства, в том числе и ранее оцененные налоговой инспекцией. Если компания в суде расскажет о дополнительных смягчающих причинах, то хуже от этого не будет (постановление АС Северо-Западного округа от 23.08.2018 № Ф07-5696/2018).

Как применяется новая норма о замене штрафа предупреждением

С июля 2016 года специально для малого и среднего бизнеса в КоАП включено правило о замене штрафа предупреждением. Оно действует, если нарушение совершено впервые, отсутствует имущественный ущерб и нет угрозы причинения вреда жизни и здоровью людей и безопасности государства. С момента введения этой нормы прошло полгода и теперь можно понять, как она применяется на практике. Как нередко бывает, первая практика обнаружила «подводные камни», зная теперь о которых, остальным компания будет проще добиться назначения только предупреждения вместо выплаты штрафа. Подробности — в Актуальной теме.

В чем состоит правило о замене штрафа предупреждением

Оно гласит, что наказание в виде штрафа подлежит замене на предупреждение, если:

- нарушение совершено впервые;

- совершено субъектом малого или среднего бизнеса (организацией или ИП) или его работником;

- отсутствует вред или угроза причинения вреда жизни и здоровью людей, животному и растительному миру, окружающей среде, объектам культурного наследия, безопасности государства, нет угрозы чрезвычайных ситуаций природного и техногенного характера и имущественного ущерба (ч. 2 ст. 3.4);

- нарушение выявлено в ходе проверки органом государственного или муниципального контроля;

- наказание в виде предупреждения не предусмотрено соответствующей статьей кодекса;

- штраф за нарушение предусмотрен не ст. 14.31–14.33, 19.3, 19.5, 19.5.1, 19.6, 19.8 — 19.8.2, 19.23, ч. 2 и 3 ст. 19.27, ст. 19.28, 19.29, 19.30, 19.33 КоАП РФ.

«КОДЕКС Российской Федерации об административных правонарушениях» от 30.12.2001 № 195-ФЗ(ред., действующая с 04.07.2016)

Примечание редакции:

данное правило введено в КоАП по поручению Президента РФ для того, чтобы предотвратить применение к малому и среднему бизнесу чрезмерных штрафов и сделать акцент на профилактике административных правонарушений.

Как определить, что нарушение совершено впервые

Одно из них – совершение правонарушения впервые.

Чтобы понять, совершено ли нарушение впервые, нужно:

1) выяснить, какое нарушение является повторным. О нем сказано в п. 2 ч. 1 ст. 4.3 КоАП РФ: повторным признается совершение однородного административного правонарушения в период, когда лицо считается подвергнутым административному наказанию в соответствии со статьей 4.6 КоАП РФ;

2) теперь следует выяснить:

- что такое однородное нарушение. О нем сказано в п. 19.1 Постановления Пленума ВАС РФ от 02.06.2004 № 10: однородными считаются правонарушения, ответственность за совершение которых предусмотрена одной статьей КоАП РФ;

- что такое период, когда лицо считается подвергнутым административному наказанию. О нем сказано в ст. 4.6 КоАП РФ: лицо считается подвергнутым административному наказанию со дня вступления в законную силу постановления о назначении административного наказания и до истечения одного года со дня исполнения данного постановления.

Таким образом, при решении вопроса о применении ст. 4.1.1 КоАП РФ необходимо выяснить, привлекалось ли ранее лицо к ответственности за однородное правонарушение.

Если да, то истек ли год после исполнения постановления.

Следует учитывать, что если по результатам проверки выявлено несколько однородных правонарушений, но имеются критерии, указанные в ст. 4.1.1 КоАП РФ, то лицо привлекается к ответственности в виде предупреждения за каждое из этих правонарушений.

Подавать ходатайство о применении предупреждения не нужно

Вместе с тем, компания (ИП) может взять на себя документальное подтверждение того, что правонарушение совершено впервые. Ведь согласно ч. 1 ст. 25.1 КоАП РФ лицо, в отношении которого ведется административное дело, вправе, в частности, знакомиться со всеми его материалами, давать объяснения, представлять доказательства.

Суды при определении первичности совершения административного правонарушения указывают, что одним из оснований для замены штрафа на предупреждение является непривлечение ранее субъекта малого или среднего бизнеса к административной ответственности за совершение аналогичного правонарушения.

ПИСЬМО ФНС РФ от 22.12.2016 № СА-4-7/24729

Замена штрафа предупреждением не распространяется на нарушения при госрегистрации

Служба объясняет это следующим образом.

Часть 1 ст. 4.1.1 гласит, что если компания или ИП, относящиеся к категории малого или среднего бизнеса, впервые совершат правонарушение, выявленное в ходе осуществления госконтроля (надзора), ответственность за которое предусмотрена КоАП РФ, то вместо штрафа им должно быть выдано лишь предупреждение.

Частями 3-5 ст. 14.25 предусмотрена ответственность за несвоевременное представление сведений о компании или ИП и представление недостоверных сведений при госрегистрации.

Вместе с тем отношения в связи с госрегистрацией юрлиц при их создании, реорганизации, ликвидации и при внесении изменений в устав, а также в связи с ведением ЕГРЮЛ и ЕГРИП, регулируются Законом от 08.08.2001 № 129-ФЗ.

Данный закон, как и какие-либо иные нормативные правовые акты не предусматривают осуществление Федеральной налоговой службой госконтроля (надзора) в сфере госрегистрации юрлиц и ИП.

Примечание редакции:

эта оригинальная интерпретация закона, к сожалению, не выдерживает критики.

Правонарушения, к которым не применима ч. 1 ст. 4.1.1 КоАП РФ, перечислены в ч. 2 этой же статьи. Частей 3-5 ст. 14.25 кодекса среди них нет. Поэтому на данные части правило о замене штрафа предупреждением распространяется.

Что касается отсутствия у ФНС контрольных полномочий в сфере госрегистрации, то:

- во-первых, не имеет значения, у какого госоргана (ФНС или другого) есть такие полномочия, поскольку, если существует ст. 14.25 КоАП РФ, значит, какой-то госорган уполномочен контролировать соблюдение тех требований законодательства, за нарушение которых эта статья предусматривает наказание;

- во-вторых, такие полномочия все-таки есть именно у ФНС, поскольку, например, в ч. 1 ст. 23.6 КоАП черным по белому написано: «Федеральный орган исполнительной власти, осуществляющий государственную регистрацию юридических лиц и индивидуальных предпринимателей, рассматривает дела об административных правонарушениях, предусмотренных частями 3 и 4 статьи 14.25 настоящего Кодекса.».

Более того, сама ФНС в своем письме от 25.06.2014 № СА-4-14/12088 привела подробную инструкцию по возбуждению дел по этой статье.

При выявлении налоговым органом по месту учета юрлица достаточных данных, указывающих на наличие события административного правонарушения в виде представления документов, содержащих заведомо ложные сведения об адресе (месте нахождения) юрлица, документы в течение 5 рабочих дней направляются в регистрирующий орган для составления протокола по ч. 4 ст. 14.25 КоАП РФ, а при отсутствии доказательств заведомой ложности представляемых сведений – по ч. 3 ст. 14.25 КоАП РФ.

В случае, когда функции регистрирующего органа и налогового органа осуществляются одним налоговым органом, мероприятия, указанные в настоящем письме, осуществляются данным налоговым органом.

Возникает вопрос: на основании каких норм законодательства написано это письмо, если, как утверждает ФНС, ни Закон 129-ФЗ, ни иные нормативные правовые акты не предусматривают осуществление Федеральной налоговой службой госконтроля (надзора) в сфере госрегистрации юрлиц и ИП?

Заменить штраф предупреждением могут только суды первой и апелляционной инстанций

Общество, полагая, что штраф назначен без учета фактических обстоятельств, обратилось в суд.

Она просила снизить штраф до 10 000 с учетом следующего:

- после регистрации таможенной декларации она сама обнаружила, что в декларации допущена опечатка в номере артикула на товар и в таможенный орган была представлена декларация с верным артикулом, а решение об отказе в выпуске товара было принято таможенным органом уже после представления декларацию соответствия с верным артикулом;

- ввезенная продукция соответствует необходимым техническим требованиям, то есть продукция является безопасной для конечного потребителя, в связи с чем отсутствовала существенная угроза охраняемым общественным отношениям;

- у компании отсутствовал умысел на заявление недостоверных сведений при декларировании, так как необходимый разрешительный документ был представлен в таможенный орган до отказа в выпуске товара и до составления протокола об административном правонарушении.

Однако все эти доводы были отклонены и в кассационной жалобе компания указала на ст. 4.1.1 КоАП РФ и попросила заменить штраф на предупреждение. сославшись на то, что у суда кассационной инстанции ограничена компетенция, в нее не входит установление обстоятельств дела и оценка доказательств по делу.

ПОСТАНОВЛЕНИЕ Арбитражного суда Московского округа от 11.01.2017 № Ф05-19676/2016

Примечание редакции:

изложенную позицию подтвердил Верховный Суд РФ: «в общем случае вопрос о снижении санкций связан с оценкой доказательств по делу, что входит в компетенцию судов первой и апелляционной инстанций» (Постановлении от 10.11.2016 № 302-АД16-14642).

В каких случаях штраф не меняется на предупреждение

Что и говорить, статистика удручающая.

В таблице приведены все эти дела с указанием сути нарушений, статей КоАП, сумм штрафов и главное –аргументации судов, почему они отказались заменить штраф предупреждением. После таблицы – выводы.

ТАБЛИЦА: «Чертова дюжина дел ВС РФ о замене штрафа предупреждением»

| № п/п |

Суть нарушения | Статья КоАП РФ | Размер штрафа | Почему штраф заменен или не заменен | Реквизиты решения |

|---|

| Штраф заменен предупреждением | |||||

| 1 | Искажена информация в декларациях об объеме розничной продажи алкогольной и спиртосодержащей продукции | 15.13 | 50 000 | Исходя из обстоятельств совершения правонарушения, суд пришел к выводу о наличии совокупности необходимых условий для применения положений ч. 1 ст. 4.1.1 КоАП РФ | Постановление ВС РФ от 28.11.2016 № 305-АД16-16035 |

| В замене штрафа предупреждением отказано | |||||

| 2 | Привлечение к трудовой деятельности по производству строительных работ 23 граждан Узбекистана при отсутствии у них патентов | 18.15 – 1 | 125 000 23 раза |

Штрафы снижены ниже низшего предела санкции: с 260 000 рублей до 125 000 рублей по каждому из оспоренных постановлений. Вместе с тем, из данного случая не следует, что имеются условия, предусмотренные ч. 2 ст. 3.4 КоАП РФ в части такого обстоятельства как отсутствие возникновения угрозы причинения вреда жизни и здоровью людей. Привлечение к трудовой деятельности по производству строительных работ иностранных лиц без патента на право осуществления трудовой деятельности могло привести к возникновению угрозы причинения вреда жизни и здоровью людей, доказательств обратного не представлено. |

Постановление ВС РФ от 01.12.2016 № 308-АД16-16047 |

| 3–6 | Наружная реклама размещена над проезжей частью автомобильной дороги без согласования с ГИБДД | 14.37 | 500 000 | В рассматриваемом случае из оспоренных судебных актов и приложенных к жалобе материалов совокупность обстоятельств, указанная в ч. 2 ст. 3.4 КоАП РФ не усматривается | Постановления/ Определения ВС РФ от 28.11.2016 № 305-АД16-15745, от 28.11.2016 № 305-АД16-15500, от 16.01.2017 № 305-АД16-18358, от 14.12.2016 № 305-АД16-16729 |

| 7 | Реализация полиэтиленовых пактов с обозначением, сходным до степени смешения с товарными знаками иностранной компании | 14.10 – 2 | 100 000 | В рассматриваемом случае из оспоренных судебных актов и приложенных к жалобе материалов совокупность обстоятельств, указанная в ч. 2 ст. 3.4 КоАП РФ не усматривается | Постановление ВС РФ от 14.11.2016 № 304-АД16-14868 |

| 8 | Содержание участка автомобильной дороги общего пользования федерального значения в ненадлежащем состоянии | 14.43 – 2 | 100 000 | Предупреждение назначается при отсутствии причинения вреда жизни и здоровью людей или угрозы его причинения. В рассматриваемом случае, учитывая установленные судами фактические обстоятельства, указанный вид наказания не может быть применен к обществу | Постановление ВС РФ от 10.11.2016 № 302-АД16-14642 |

| 9 | Распространение недостоверной рекламы: фирма, оказывала лишь диспетчерско-информационные услуги, а не услуги по перевозке пассажиров и багажа легковым такси, каковыми их воспринимали из рекламы потребители | 14.3 – 1 | 100 000 | В связи с отсутствием существенной информации о том, что общество не оказывает услуги по перевозке пассажиров и багажа, потребители рекламы не получают информации, что указанная услуга может быть оказана не только юрлицом или ИП, имеющим разрешение на осуществление деятельности по перевозке пассажиров и багажа легковым такси, а любым лицо, в связи с чем жизнь и здоровье потребителей могут подвергаться опасности, поскольку физлица, незаконно осуществляющие перевозку пассажиров и багажа легковым такси, не проходят предрейсовый медосмотр, не обеспечивают контроль техсостояния автомобиля, могут не иметь необходимого водительского стажа. Доказательств обратного не представлено | Постановление ВС РФ от 03.11.2016 № 309-АД16-12149 |

| 10 | При продаже алкогольных напитков продавец не ознакомила покупателя по его требованию с товарно-сопроводительным документом на товар | 14.16 – 3 | 50 000 | Нарушение обществом требований пункта 33 Правил № 55 (не проведена проверка товаров на наличие необходимых документов на алкогольные напитки (пиво) до их подачи в торговый зал) могло привести к возникновению угрозы причинения вреда жизни и здоровью людей, доказательств обратного не представлено | Постановление ВС РФ от 21.10.2016 № 302-АД16-3851 |

| 11 | Оборот алкогольной продукции без сопроводительных документов, подтверждающих легальность ее производства и оборота | 14.16 – 2 | 200 000 | Оснований для изменения назначенного обществу наказания в соответствии с положениями статьи 4.1.1 КоАП РФ судами не установлено | Определение ВС РФ от 28.12.2016 № 310-АД16-17589 |

| 12 | Грубое нарушение требований лицензии на осуществление медицинской деятельности | 14.1 – 4 | 100 000 | Допущенные обществом нарушения могло привести к возникновению угрозы причинения вреда жизни и здоровью людей, доказательств обратного не представлено | Определение ВС РФ от 27.12.2016 № 304-АД16-17441 |

| 13 | В рамках производственного контроля не проводятся лабораторные исследования на микробиологические показатели изготавливаемых полуфабрикатов | 14.43 – 1 | 100 000 | В рассматриваемом случае из оспоренных судебных актов и приложенных к жалобе материалов совокупность обстоятельств, предусмотренная ч. 2 ст. 3.4 КоАП РФ не усматривается | Определение ВС РФ от 20.12.2016 № 306-АД16-17076 |

В итоге получается, что либо законодатели, прописывая правило о замене штрафа предупреждением, переусердствовали с различными «если» и зря ввели условие об отсутствии угрозы причинения вреда здоровью, тем самым, сделав это правило априори нежизнеспособным. Либо суды охватила излишняя обеспокоенность здоровьем сограждан, угрозу которому они зря усматривают практически в каждом деле. Либо судебная система оказалось попросту не готова к воплощению новой нормы в жизнь, и вместо нее у людей в мантиях в приоритете задачи наказать бизнес и наполнить бюджет за счет взыскания с компаний немалых штрафов.

Так или иначе, из сложившейся судебной практики бизнес все-таки может сделать для себя полезный вывод: теперь хотя бы известно, в чем заключается проблема применения нового правила. Не в выяснении того, является ли нарушение впервые совершенным или того, относится ли компания к категории малого или среднего бизнеса. Для замены штрафа юристам компаний нужно сосредоточиться на другом – постараться убедить судей в том, что именно вследствие совершенного правонарушения угроза здоровью граждан не возникла.

СТАТЬЯ Проказина Е.А., редактора-эксперта журнала «Время Бухгалтера» «Мнение Верховного Суда о замене штрафа предупреждением»

КС РФ: снижать организациям штраф ниже низшего предела нужно и за “региональные” правонарушения

|

| nanka-photo / Depositphotos.com |

Конституционный Суд РФ обязал правоприменителей – при назначении организациям штрафов за административные правонарушения, предусмотренные региональными законами, – применять ч. 3.2 и ч. 3.3 статьи 4.1 КоАП и в устанавливаемых ими случаях снижать до двух раз размер назначаемого штрафа ниже предусмотренного “регионального” минимума, если он равен или выше 100 000 руб. Кроме того, соответствующие коррективы должны быть внесены в КоАП РФ (Постановление Конституционного Суда РФ от 7 апреля 2022 г. № 15-П).

С жалобой в КС РФ обратилась компания, оштрафованная “по фото” на 300 тыс. руб. за парковку на газоне (ответственность предусмотрена столичным КоАП). В момент нарушения автомобиль компании использовался его работником в личных целях.

Оспорить штраф по мотиву его чрезмерности и наличию исключительных обстоятельств не удалось, – суды всех инстанций отметили, что:

Все важные документы и новости о коронавирусе COVID-19 – в ежедневной рассылке Подписаться

- региональный КоАП не разрешает снижать штраф ниже низшего размера,

- такая возможность – не более чем двукратного снижения минимального размера административного штрафа, составляющего для юрлиц не менее 100 000 рублей, – установлена ч. 3.2 ст.4.1 КоАП РФ,

- однако в этой норме есть ограничительная оговорка – она распространяется исключительно на те штрафы, которые установлены в федеральном КоАПе,

- а поскольку сейчас компании вменяется нарушение, предусмотренное не федеральным, а региональным КоАПом, то применить эту “федеральную” норму нет никакой возможности.

Конституционный Суд РФ обратил внимание, что:

- законодательство об административных правонарушениях состоит из КоАП РФ и принимаемых в соответствии с ним законов субъектов РФ об административных правонарушениях;

- ч. 3.2 и ч. 3.3 статьи 4.1 КоАП РФ (дающие право снижать минимальный штраф) предоставляют правоприменителям действенное средство для справедливого и пропорционального содеянному реагирования на совершенное противоправное деяние. Данные нормы обеспечивают индивидуализацию административного наказания и фактически улучшают правовое положение юридического лица, привлекаемого к административной ответственности;

- однако их буквальное толкование допускает снижение штрафа только в случае, если он установлен в “федеральном” КоАП;

- такое толкование исключает применение ч. 3.2 и ч. 3.3 статьи 4.1 КоАП РФ при назначении юрлицам наказания в соответствии с региональными законами

- и потому оно расходится со смыслом положений ст. 1.4 и ст. 3.1 КоАП РФ

- а также влечет на практике не имеющую объективного и разумного оправдания дифференциацию прав и обязанностей лиц, относящихся к одной и той же категории субъектов административной ответственности за административные правонарушения;

- эта дифференциация порождает – в нарушение конституционных принципов равенства и справедливости, – предпосылки для дискриминационного правоприменения;

- следовательно, ч. 3.2 и ч. 3.3 статьи 4.1 КоАП РФ не соответствуют Конституции РФ в той мере, в какой исключают возможность уменьшения юридическому лицу административного штрафа ниже минимального размера штрафа, установленного региональным законом;

- действующее правовое регулирование надлежит изменить с учетом данной позиции КС РФ;

- а впредь до внесения таких поправок в КоАП РФ спорные ч. 3.2 и ч. 3.3 ст. 4.1 КоАП РФ подлежат применению в устанавливаемых ими случаях при назначении организациям административных штрафов за “региональные” правонарушения.

Отметим, что провозглашение этой правовой позиции как нельзя вовремя – в связи с введением ограничительных по COVID-19 мероприятий многие регионы включили в свое законодательство нормы о суровой ответственности за нарушение требований, связанных с режимом повышенной готовности, самоизоляции и т.п. Например, не исполнение юрлицом требований об остановке работы организаций в Москве карается штрафом от 200 тыс. руб. “на первый раз”, и от 300 тыс. руб. – за повторное нарушение. В Красноярске повторное невыполнение юрлицом региональных обязанностей по предотвращению эпидемий карается штрафом от 200 тыc. руб. А в Свердловской области неисполнение требований акта губернатора, принятого в целях профилактики и устранения последствий распространения коронавирусной инфекции, – наказывается штрафом, минимальный размер которого для организаций составляет полмиллиона рублей.

министерства труда и социального развития Краснодарского края

Трудовые права беременной женщины на работе и их соблюдение работодателем

19.02.2018 Обычная важность

Права беременных женщин

Трудовой кодекс запрещает отказывать в трудоустройстве женщинам в положении. Права беременных на работе также защищены.

В частности, закон не разрешает устанавливать для них испытательный срок при приеме на работу, увольнять по инициативе работодателя, кроме случаев, оговоренных в законе, предусматривает ряд других льгот.

Статья 64 ТК РФ регламентирует правила заключения трудового договора, запрещая ограничивать право человека на получение работы по любым критериям, в том числе и из-за наличия беременности или маленьких детей, кроме деловых качеств.

Трудовой кодекс защищает будущих мам и предусматривает для них ряд льгот при приеме на работу. В соответствии со статьей 70 ТК РФ, беременных должны трудоустраивать без испытательного срока. Принимая на работу женщину, работодатель не вправе отказать ей в трудоустройстве, если она беременная. Также он не должен интересоваться является ли она беременной на момент трудоустройства.

Не принять на работу будущую маму возможно, если уровень ее квалификации недостаточный или не соответствует требованиям, предъявляемым к той работе, на которую претендует беременная.

Если женщина понимает, что ей отказывают по надуманному предлогу, она вправе попросить оформить отказ в письменном виде. С ним впоследствии можно обратиться в трудовую инспекцию или суд и доказать, что имело место предвзятость работодателя и необоснованный отказ в трудоустройстве.

На практике это бывает сделать не так просто. Работодатели, зная о требованиях закона, стараются обойти их, чтобы не попасть под штрафные санкции. Поэтому, не просто просите дать письменный отказ, а изложите свою просьбу на бумаге и зарегистрируйте у секретаря директора как положено, с присвоением входящего номера и с регистрацией в журнале обращений.

Права беременной женщины на работе защищает Трудовой кодекс.

В соответствии с ч. 3 ст. 261 ТК РФ это может быть не только работа, которая соответствует квалификации работницы, но и нижеоплачиваемая и нижестоящая должность, а также все вакансии, которые подходят женщине по состоянию здоровья и имеются у работодателя.

Беременной должны предоставить легкий труд. Будущая мама вправе попросить о переводе на легкий труд. Это делается в заявительной форме. К заявлению необходимо приложить медицинскую справку о необходимости перевода, которую выдает врач женской консультации и ней указано, какие конкретно работы противопоказаны. Например, поднятие тяжестей, работа в помещениях с повышенной влажностью и т. п.

Если женщину переводят на легкий труд, за ней сохраняется средний заработок, который у нее был на прежней должности.

Беременная имеет право перейти на неполное рабочее время в соответствии с медицинским заключением, при этом неполное рабочее время устанавливается на удобный для работницы срок, но не более чем на период наличия обстоятельств, явившихся основанием для обязательного установления неполного рабочего времени, при этом режим рабочего времени, перерывов в работе, устанавливается в соответствии с пожеланиями работницы с учетом условий работы у данного работодателя.

Беременная освобождается от работы в выходные, праздничные, дни. Ее не должны привлекать работать в ночь или сверхурочно. Беременная вправе взять ежегодный трудовой отпуск авансом перед декретным отпуском или после него.

Каждый работник имеет право раз в год получить оплачиваемый отпуск. Взять его можно, отработав минимум 6 месяцев. Это правило не распространяется на будущих мам. Как регламентирует трудовой кодекс РФ, беременные женщины могут взять ежегодный оплачиваемый отпуск, отработав любое количество времени. Вызвать на работу из отпуска досрочно беременную нельзя. Беременная не может работать вахтовым методом.

Трудовое законодательство РФ для беременных, в статье 298 ограничило возможность работы вдали от постоянного места проживания.

Беременная имеет право уходить с работы к врачу для регулярных осмотров. Если беременность многоплодная или вынашивание осложнено различными проблемами, могут потребоваться систематические осмотры, сдача анализов и пр. Женщину обязаны на время визита в поликлинику освобождать от работы с сохранением заработной платы.

После того, как будущая мама возьмет в медучреждении справку, подтверждающую ее состояние, и зарегистрирует ее в кадровом отделе, ей обязаны по мере надобности выделять время на посещение доктора. Беременная в процессе работы должна получать дополнительные перерывы. Ее не могут также перевести на другую работу без согласия, если это не перевод на легкий труд.

Беременная имеет право получить оплачиваемый отпуск по беременности и родам (далее БиР).

В обычном случае и нормально протекающей беременности женщина вправе написать заявление на предоставление ей оплачиваемого отпуска по БиР в срок 30 недель.

Если беременность многоплодная, закон разрешает взять отпуск в 28 недель.

Если женщина проживает в районах, имеющих статус экологически неблагополучных, ей разрешено уйти в отпуск по БиР в 27 недель.

Таким образом, в зависимости от обстоятельств, продолжительность отпуска по БиР может быть 140, 156, 160 или 194 дня.

Если роды прошли с осложнениями, к больничному листу на 140 дней добавится еще один на 16 дней. Его выдаст врач родильного дома.

Кроме беременной женщины, льготами обладает также и ее муж.

По его желанию работодатель обязан предоставить ему ежегодный отпуск на период нахождения его жены в отпуске по беременности и родам.

Причем, не имеет значения, какой у него стаж непрерывной работы на данном предприятии.

Отпуск по БиР предоставляется в заявительном порядке.

Расскажем подробней, что это означает и для чего нужно. Написав заявление об уходе в отпуск по БиР, и приложив к нему больничный лист (ст. 255 ТК РФ), будущая мама вручает эти документы своему работодателю Начинается расчет отпускного пособия. И вот тут может получиться так, что беременной невыгодно уходить в отпуск, потому что она потеряет в зарплате. Дело в том, что все декретные выплаты женщины получают по месту работы, но средства на их выплату работодателю выделяет Фонд социального страхования. Возможности Фонда не безграничны, поэтому при расчете суммы введена величина базового предельного дохода. Сумма отпускных по БиР зависит от размера среднедневного заработка декретницы за 2 года, предшествующие году ухода в декрет. Когда среднедневной заработок высчитан, его обязательно сопоставляют с принятым законодателем значением предельного среднего заработка на текущий год. Если заработок женщины превышает установленное законом значение, для расчета пособия берется базовый, поэтому некоторым будущим мамам, доход которых выше установленного законом базового значения, невыгодно уходить надолго в декретный отпуск.

Закон предусмотрел возможность таких ситуаций. Поэтому уход в отпуск по БиР – добровольное дело самой работницы. Она вправе продолжать работать до дня родов и оформить только послеродовую часть отпуска.

Следующий этап, оформление отпуска по уходу за ребенком до 3 лет, молодая мама также может не использовать. Она имеет право выйти на работу, а отпуск по уходу за новорожденным могут оформить отец, бабушка или другие работающие родственники.

Беременную нельзя уволить по инициативе работодателя. Попытаться обойти закон, запрещающий увольнение и придумать какое-нибудь нарушение или придраться к работнице и обвинить ее в некачественной работе, тоже нельзя. Статья 81 ТК РФ, регламентируя увольнение тружеников за дисциплинарные нарушения, запрещает увольнять беременных, какой бы проступок они не совершили.

Трудовое законодательство устанавливает для беременных определенные правила увольнения по инициативе работодателя. Это можно сделать только при ликвидации предприятия, на котором трудится женщина. При увольнении она получит зарплату за фактически отработанное время, компенсацию за неиспользованный отпуск, выходное пособие. Пособие по беременности и родам назначает и выплачивает УСЗН по месту жительства.

В соответствии с ч. 2 ст. 261 ТК РФ в случае истечения срочного трудового договора в период беременности женщины работодатель обязан по ее письменному заявлению и при предоставлении медицинской справки, подтверждающей состояние беременности, продлить срок действия трудового договора до окончания беременности. Женщина, срок действия трудового договора с которой был продлен до окончания беременности, обязана по запросу работодателя, но не чаще чем один раз в три месяца, предоставлять медицинскую справку, подтверждающую состояние беременности. Если при этом женщина фактически продолжает работать после окончания беременности, то работодатель имеет право расторгнуть трудовой договор с ней в связи с истечением срока его действия в течение недели со дня, когда работодатель узнал или должен был узнать о факте окончания беременности.

В случае рождения ребенка увольнение женщины в связи с окончанием срочного трудового договора производится в день окончания отпуска по беременности и родам. В иных случаях женщина может быть уволена в течение недели со дня, когда работодатель узнал или должен был узнать о факте окончания беременности (абз. 4 п. 27 Постановления Пленума Верховного Суда РФ от 28.01.2014 N 1 “О применении законодательства, регулирующего труд женщин, лиц с семейными обязанностями и несовершеннолетних”).

Будущей маме надо помнить, какие права имеет беременная на работе, положены ли ей льготы по закону, и в случае возникновения недопонимания или необоснованных действий руководителя сослаться на статью Трудового кодекса.

Если требования беременной законны и ей известны все ее льготы и права, работодатель не станет нарушать закон. Неисполнение правил грозит ему серьезными санкциями.

Если права беременной женщины все же были нарушены, необходимо их отстоять, опираясь на закон. Сделать это можно несколькими способами. Для начала необходимо написать заявление на имя руководителя со ссылкой на статьи закона и требованием их соблюдения. Если это не подействует, то стоит написать жалобу в Государственную инспекцию труда и(или) в прокуратуру.

Крайней мерой станет обращение в суд, но не позднее 3 месяцев со дня нарушения прав.

Необходимую консультацию можно получить в ГКУ КК “Центр занятости населения Щербиновского района” (ст. Старощербиновская, ул. Лермонтова 29/1, каб. 8), в отделе трудовых отношений, охраны труда и взаимодействия с работодателями, по телефону 8 (86151) 7-82-30.

Главный специалист ГКУ КК ЦЗН

Щербиновского района В.Ю. Яблонский

Гарантии беременным женщинам по ТК: памятка для работодателей

Нужно ли подтверждать беременность и в какие сроки

Прежде чем рассказывать, какие гарантии предоставляются работающим беременным женщинам, уточним: ни в одном законе не указан срок уведомления начальства о беременности. Судебная практика показывает, что даже если работодатель не знал о том, что сотрудница планирует стать матерью, это не освобождает его от ответственности за нарушение норм ТК РФ (п. 25 Постановления Пленума ВC РФ от 28.01.2014 № 1).

Поскольку не только работодатели, но сами работники заинтересованы в предоставлении льгот, рекомендуем разъяснять женской части коллектива, как и когда подтверждается беременность.

Самый первый документ, свидетельствующий об интересном положении женщины, — справка о постановке на учет, которую выдают в любой женской консультации. Если встать на учет на сроке до 12 недель, будущей матери выплатят единовременное пособие (с 01.02.2019 — 655 рублей 49 копеек) вместе с пособием по беременности и родам. Но сам документ или его копию допустимо предъявить и раньше, если по медицинским показаниям или иным основаниям работница уже получила право на определенные льготы. Справка о постановке на учет поможет работодателю предоставить все гарантии беременным женщинам по ТК РФ, и сами работницы внакладе не останутся.

Какие льготы и гарантии оговорены в законе

Напомним, что трудовые гарантии беременным женщинам предусмотрены в локальных нормативных актах работодателя, коллективных договорах, отраслевых соглашениях. Но минимум, которого обязаны придерживаться все организации и ИП с наемными работниками, прописан в Трудовом кодексе РФ. Ориентироваться будем на его нормы.

Обучение полностью дистанционно, выдаем сертификат Центра обучения Клерка. Начать обучение можно в любой день и учиться в удобном вам темпе.

Посмотрите первое видео курса:

Гарантии при трудоустройстве

В ст. 64 ТК РФ прямо заявлено, что при отборе кандидатов и приеме на работу запрещено отказывать в заключении трудового договора по мотивам, связанным с беременностью. Чтобы описанные гарантии беременным в ТК РФ соблюдались, необоснованный отказ допустимо обжаловать в суде.

Следующая льгота, на которую вправе рассчитывать будущие матери, — прием на работу без испытания (ст. 70 ТК РФ). Если испытательный срок назначен, то уволить в случае провала нельзя (п. 9 Постановления Пленума ВС РФ от 28.01.2014 № 1).

На что вправе рассчитывать работающие будущие матери

Определенные запреты и гарантии для беременных по Трудовому кодексу имеются и в ситуациях, когда женщина готовится стать матерью после некоторого периода работы в компании. По действующим нормам, она имеет право:

Наименование гарантии

Ссылка на норму

Неполное рабочее время

Легкий труд (по медицинским показаниям) с сохранением среднего заработка по прежнему месту работы

Сохранение среднего заработка в период прохождения медицинского обследования

Запрещено отправлять в служебные командировки

Нельзя привлечь к работе в ночную смену

Нельзя привлечь к сверхурочной работе

Запрещается привлекать к работе вахтовым методом

Может не работать в выходные и праздничные дни

Имеет право уходить в ежегодный оплачиваемый отпуск в любое время до и после отпуска по беременности и родам, даже если непрерывный стаж в конкретной компании меньше 6 месяцев

Ст. 122 и 260 ТК РФ

Запрещено отзывать из отпуска

Может получить отпуск по беременности и родам (с 27-30 недели беременности при наличии оформленного врачом больничного листа) с выплатой пособия в размере 100% заработка

Права беременных при увольнении

Больше всего проблем у работодателей возникает при увольнении будущих матерей, потому что они либо не знают, какие есть гарантии и компенсации беременным женщинам в ТК РФ в этом случае, либо игнорируют их. Здесь надо запомнить два правила (ст. 261 ТК РФ):

- Если с работником заключен срочный трудовой договор, в случае беременности его надо продлить до окончания отпуска по беременности и родам. Если договор прекращается в связи с выходом основного работника, беременной надо предложить перевод на другую должность. Если она отказывается от перевода или у работодателя нет другой подходящей работы (в том числе низкоквалифицированной или низкооплачиваемой), контракт разрывают.

- Работника нельзя уволить по инициативе работодателя, в том числе за нарушение трудовой дисциплины (за это разрешено привлекать к дисциплинарной ответственности). Если человек хочет уйти добровольно (по собственному желанию или соглашению сторон), оснований его удерживать нет, с ним расторгают трудовой договор по общим правилам. Если компания ликвидируется (закрывается), для увольнения здесь тоже нет препятствий.

Напомним, что в случае нарушения своих прав беременная работница может обратиться в трудовую инспекцию либо в суд. Как показывает практика, чаще всего судьи становятся на сторону женщин.