Как накопить на квартиру: без ипотеки и с ипотекой

Людей, способных сразу купить себе недвижимость, очень немного, поскольку это требует существенных финансовых затрат. Вместе с экспертами разбираемся, как можно накопить деньги на квартиру или на первоначальный взнос по ипотеке.

Эксперты в статье:

- Надежда Коркка, управляющий партнер компании «Метриум»

- Сергей Ковров, руководитель департамента консалтинга и аналитики «НДВ-Супермаркет Недвижимости»

- Юлия Дымова, директор офиса продаж вторичной недвижимости Est-a-Tet

Самое реальное — копить на первый взнос по ипотеке

По данным Росстата, в первом полугодии 2022 года среднедушевой доход в Москве составил 81,7 тыс. руб. За вычетом прожиточного минимума (18 тыс. руб. в месяц) и при отсутствии глобальных трат среднестатистическая семья заработает за год порядка 1,5 млн руб. Средняя стоимость квартиры в новостройках массового сегмента в августе 2022 года достигла 12,7 млн руб. Если предположить, что семья откажется от всех расходов, за исключением самых необходимых, ей потребуется 8 лет и 6 месяцев (без учета инфляции), чтобы накопить на жилье.

«Целесообразнее откладывать средства на первоначальный взнос. Приняв его в размере 20% от средней стоимости квартиры (2,5 млн руб.), получим, что собрать деньги на эту цель можно за 1 год и 8 месяцев», — считает управляющий партнер компании «Метриум» Надежда Коркка.

Наличие в собственности недвижимости, бесспорно, позволит быстрее решить квартирный вопрос. Но стоит учитывать, что зачастую ее продажа может затянуться надолго. Именно поэтому в последние годы набирает популярность такая услуга, как трейд-ин. Это упрощает процесс покупки и позволяет избавиться от хлопот, связанных с продажей старой квартиры. Но цена продаваемой старой квартиры в таком случае может быть на 5–10% ниже, чем на рынке.

«Если выбор пал на ипотеку, то в идеале стоит накопить на весомый первоначальный взнос, чтобы чувствовать себя более уверенно. Из плюсов — это фиксация цены квартиры. Нет рисков, что при стабильном размере зарплаты цены на жилье вырастут в разы и покупка станет неподъемной для семейного бюджета, а инфляция не уменьшит сбережения, которые будут вложены в покупку. В то же время существенным минусом остается переплата банку», — говорит руководитель департамента консалтинга и аналитики «НДВ-Супермаркет Недвижимости» Сергей Ковров.

Главное — спланировать бюджет

Планирование семейного бюджета — это один из самых важных шагов в процессе накопления денег либо на квартиру, либо на первоначальный взнос по ипотеке.

Шаг 1 — погасите все долги как можно быстрее. Любые накопления бессмысленны, когда есть другие долги, которые надо отдавать.

Шаг 2 — спланируйте расходы так, чтобы не жить на хлебе и воде. Зачастую идея долгосрочных накоплений срывается из-за того, что люди слишком «затягивают пояса». И через некоторое время жизнь в условиях такой жесточайшей экономии становится невыносимой.

Шаг 3 — составьте четкий финансовый план. В подавляющем большинстве случаев бессистемные накопления ни к чему не приводят.

Шаг 4 — поставьте на смартфон приложение, которое позволяет следить за собственными расходами. Увидев в итоге картинку своей потребительской корзины, можно легко обнаружить бесполезные траты. Иными словами, избегайте эмоциональных покупок.

Как копить и где хранить

Банковский вклад

Плюсы:

- понятная доходность, которую легко рассчитать;

- можно выбрать программу с капитализацией и увеличивать накопления быстрее;

- деньги застрахованы государством в размере 1,4 млн руб.

Минусы:

- при досрочном закрытии вклада теряется значительная часть процентов по накоплениям;

- проценты по вкладу не всегда капитализируются.

Наличные

Плюсы:

- деньги всегда на виду;

- нет зависимости от банка, деньги можно взять в любой момент.

Минусы:

- обесценивание в результате инфляции;

- риск кражи.

Инвестиции

Плюсы:

- высокая ликвидность;

- низкий порог входа.

Минусы:

- высокие риски при неправильно выбранных стратегиях;

- необходимость в специальных знаниях;

- оплата услуг специалиста.

При банковском вкладе самый высокий процент чаще всего предлагают банки второго или третьего эшелона, зачастую не отличающиеся стабильностью и не имеющие должного запаса прочности. Открытие вклада в них на значительную сумму может нести в себе риск. Кроме того, существенный доход можно получить только при пополнении вклада на несколько миллионов рублей, отмечает Надежда Коркка.

При инвестициях в ценные бумаги, по словам эксперта, необходимо учитывать, что без серьезного погружения в данный вопрос или делегирования процесса квалифицированному специалисту не стоит рассчитывать на существенный доход. Перед тем как решиться на покупку акций, требуется тщательно оценить все за и против, рекомендует Надежда Коркка.

«Копить наличные — наименее предпочтительный вариант. Причина проста: цены растут, а деньги имеют свойство обесцениваться в течение времени. Соответственно, собранной за несколько лет суммы может не хватить на желаемый вариант», — говорит эксперт.

Юлия Дымова, директор офиса продаж вторичной недвижимости Est-a-Tet:

— Можно подходить к исполнению своей мечты о квартире поэтапно. Например, вы мечтаете жить в трехкомнатной квартире бизнес-класса в пределах Третьего транспортного кольца, но денег даже на первоначальный взнос по ипотеке на эту квартиру не хватает. Логичнее всего вложить имеющиеся средства в квартиру попроще, пожить в ней, а потом, со временем, продать ее и приобрести следующую, которая приблизит вас к исполнению мечты.

При этом можно двигаться и в локации. Если предположить, что вы начали с Подмосковья, то нужно понимать, что в каких-то городах нет смысла покупать квартиру для дальнейшей перепродажи с целью получения прибыли, а в каких-то вы получите двукратный рост цен. Например, в Одинцово почти любые квартиры подходят под последующую перепродажу.

Самый простой вариант, по мнению руководителя департамента консалтинга и аналитики «НДВ-Супермаркет Недвижимости» Сергея Коврова, — вложить накопления в облигации. Суть инвестирования проста — фактически средства выдаются в долг государству или компании, а через несколько лет можно забрать сумму займа и проценты, которые зачастую выше, чем на обычных вкладах, поясняет эксперт.

«Тем, кто изучает рынок акций, можно попробовать свои силы на бирже: вложить разные суммы в покупку акций разных компаний. Новичкам не рекомендуется рисковать и входить в непредсказуемые проекты. Лучше набраться опыта, покупая так называемые голубые фишки, то есть акции тех компаний, которые показывают постепенный, но стабильный рост. Сомневающиеся в своих силах могут обратиться за консультацией к брокеру», — говорит Сергей Ковров.

Банковские вклады подходят для среднесрочных перспектив и выбор программ тут достаточно широк. По словам эксперта, выбирать можно по наиболее удобным для конкретного случая параметрам: возможности частичного снятия, внесения определенных сумм ежемесячно, сроки вкладов.

Для краткосрочных целей можно использовать накопительные счета или просто складывать наличные в копилку. «Тут не обойтись без принципа «не хранить все яйца в одной корзине». Распределите доходы по разным накопительным каналам. Это будет безопаснее и эффективнее», — добавляет Сергей Ковров.

Сколько откладывать

По мнению экспертов, каждая семья должна решить самостоятельно, сколько им ежемесячно откладывать на квартиру. Это зависит от многого: наличия детей, финансовых и карьерных перспектив, грядущих дорогостоящих расходов (смена машины, ремонт жилья, сложная операция). Но для скорейшего накопления на первоначальный взнос по ипотеке или на покупку жилья необходимо откладывать не менее 30–50% от общего бюджета.

При накоплении поможет автопополнение

Это удобная опция, благодаря которой банковский вклад будет пополняться с определенной периодичностью и на конкретную сумму, установленную самим клиентом. По словам экспертов, автопополнение счета должно применяться наряду с контролем расходов, ведением бюджета и т. д.

Подработка как способ накопления

Наличие подработки позволит быстрее скопить требуемую сумму. Это главный плюс. Но к ее выбору стоит подойти тщательно, так как из-за перегрузок может снизиться продуктивность на основном месте работы. К тому же не все работодатели лояльно относятся к подобным действиям своих сотрудников.

Как накопить на квартиру и обойтись без ипотеки

Купить квартиру можно не только в ипотеку. Если накопить нужную сумму, то не придётся отдавать жильё в залог и платить проценты банку. Рассказываем, в каких случаях выгодно копить, как откладывать деньги на квартиру и где их лучше хранить.

В каких случаях можно обойтись без ипотеки

В каждом случае решение вопроса — брать ипотеку или копить — индивидуально. Также необязательно уходить в крайности. В некоторых случаях можно, например, следить за ситуацией на рынке и сначала копить, а затем, если жильё начнёт резко дорожать, брать ипотеку с большим первоначальным взносом.

Копить, как правило, лучше в таких ситуациях:

- Уже есть своё жилье, но хотелось бы приобрести квартиру побольше. В этом случае нет дополнительных расходов, например на аренду, которые могут замедлить процесс накопления.

- Есть возможность жить у родственников или дёшево снимать жильё.

- Жильё снимает работодатель или предоставляет служебную квартиру. Если в ближайшем будущем не планируете менять работу, то имеет смысл копить на квартиру самостоятельно.

- Высокие ставки по ипотеке, которые в будущем должны понизиться. Сейчас как раз такая ситуация. В 2022 году ЦБ России уже шесть раз подряд поднимал ключевую ставку. Вслед за этим банки повышали проценты по кредитам. Поэтому если нет срочной необходимости брать жильё в ипотеку, стоит повременить. В 2022 году после цикла повышений ключевой ставки Банк России, возможно, начнёт её понижать, а затем и банки начнут уменьшать проценты по кредитам. Если же квартира нужна срочно, то есть вариант взять ипотеку сейчас, а при понижении ставок рефинансировать её.

- Стабильная ситуация на рынке жилья. Так было, например, несколько лет назад. Стоимость квадратного метра если и увеличивалась, то очень незначительно, а в некоторых регионах даже снижалась. Затем с 2019 года цены на квартиры резко начали расти — в таких условиях повышение цен может свести на нет всю экономию на ипотечных процентах. Сейчас спрос снизился, и эксперты ожидают замедления роста цен к концу года.

Как правильно откладывать

Если принято решение накопить на квартиру, нужно каждый месяц откладывать одинаковую сумму и пользоваться финансовыми инструментами, которые не дадут инфляции обесценить сбережения. Возможно, первое время будет сложно сокращать расходы и избегать импульсивных покупок. Поэтому лучше подготовиться к накоплению. Сделать это можно в несколько этапов:

1. Настроиться на накопления. Самое важное — быть готовым ежемесячно откладывать часть дохода. При этом покупка квартиры должна стать приоритетной целью. Накопления нельзя будет потратить, например, на внеочередной отпуск — как бы этого ни хотелось. Лучше всего откладывать на квартиру сразу при получении доходов, пока не возникло соблазна что-то купить. А для непредвиденных небольших трат стоит создать отдельный резервный фонд, откладывая туда до 5% дохода ежемесячно.

2. Проанализировать расходы. Чем больше денег откладывать каждый месяц, тем быстрее получится накопить нужную сумму. Возможно, ради будущей квартиры какие-то траты стоит сократить или отказаться от них совсем. Анализ расходов покажет, сколько денег сэкономить и на чём.

3. Составить план. Он поможет понять, сколько денег и как долго придётся откладывать. Для этого нужно определить:

- Цель. Например, накопить на квартиру на вторичном рынке в Подмосковье.

- Стоимость цели. В нашем случае — 5 000 000 ₽.

- Сумму, которую не слишком тяжело откладывать ежемесячно. Идеально — не более 30% от совокупного дохода семьи. В режим жёсткой экономии переходить не стоит: это может привести к стрессу и срывам.

- Срок достижения цели.

Рассчитаем, сколько лет нужно копить деньги молодой семье с общим доходом в 150 тысяч ₽, чтобы купить квартиру за 5 000 000 ₽.

Для чистоты эксперимента рост стоимости недвижимости будет равен ставке по депозитам, а молодожёны откладывают деньги в банк под проценты. Таким образом, проценты по вкладу покроют инфляцию.

Если ежемесячно откладывать по 35 000 ₽, то купить квартиру можно через 12 лет: 35 000 ₽ × 144 месяца = 5 040 000 ₽.

Цель будет достигнута раньше, если увеличить сумму накоплений:

| Сумма ежемесячных сбережений | Срок, за который получится накопить 5 000 000 ₽ |

|---|---|

| 35 тысяч ₽ | 11,9 года |

| 40 тысяч ₽ | 10,5 года |

| 45 тысяч ₽ | 9,2 года |

| 50 тысяч ₽ | 8,3 года |

| 55 тысяч ₽ | 7,6 года |

4. Защитить накопленное. Чтобы защитить накопления от трат, доступ к ним можно затруднить. Для этой цели подойдет долгосрочный — на срок не менее двух лет — пополняемый вклад без возможности досрочного снятия денег со счёта.

Найти вклады с пополнением можно на Сравни.ру

Где хранить сбережения — 2 варианта

Каждый год из-за инфляции цены растут, деньги обесцениваются. Чтобы защитить сбережения, необходимо размещать их в финансовых инструментах. Желательно, чтобы они приносили доход, превышающий инфляцию. Например, если недвижимость дорожает на 5–7% в год, деньги лучше вкладывать в финансовые инструменты с доходом 8–10% годовых.

Выбирать стоит только проверенные инструменты с доходностью немного выше уровня инфляции. Это поможет сберечь накопления. Финансовый инструмент должен отвечать трём критериям:

- низкий уровень риска;

- доходность выше инфляции;

- высокая ликвидность — возможность продать в любой момент по цене не ниже цены приобретения.

Жильё в Москве от 2 миллионов ₽: какие есть варианты и где их искать

Вариант №1 — банковский вклад

Это наиболее распространённый безрисковый финансовый инструмент. Доходность по нему с трудом догоняет инфляцию. Так, в июле 2022 года инфляция составила 6,5%, а средняя ставка по депозитам на срок более одного года — 5,1%. Хотя у отдельных банков есть более выгодные предложения.

В одном банке лучше не хранить больше 1 400 000 ₽. Это максимальная сумма, которую государство вернёт вкладчику, если у банка отзовут лицензию. Ещё один нюанс — налог с процентов по вкладам, превышающим 1 миллион ₽. Он небольшой, но про него нужно помнить при расчёте дохода.

Вариант №2 — инструменты фондового рынка

На фондовом рынке можно получить доходность больше, чем по банковским вкладам. Однако инвестиции там не защищены государством, теоретически инвестор может потерять большие суммы.

Покупать ценные бумаги может любой совершеннолетний россиянин. Для этого ему достаточно открыть счёт в брокерской компании.

При помощи облигаций государство или компании берут в долг и выплачивают его с процентами. Сумма долга, срок возврата и проценты известны изначально. Поэтому, как и вклады, облигации позволяют заранее оценить будущий заработок. Доходность от облигаций — особенно корпоративных — больше, чем от депозита. При этом никто не гарантирует возврата вложенных денег: если компания обанкротится, вернуть средства не получится.

Чтобы минимизировать риск потери денег, стоит вкладывать их в государственные (ОФЗ), муниципальные облигации и облигации крупных российских корпораций (в идеале — компаний с госучастием). ОФЗ и муниципальные облигации относятся к высоконадёжным, но, к сожалению, способны принести доходность лишь на 1–2 процентных пункта выше, чем банковский вклад. Если вложить деньги в облигации крупных российских корпораций, то заработать можно до 12%.

Людям, которые платят НДФЛ (налог на доходы физлиц), выгодно открыть ИИС (индивидуальный инвестиционный счёт) типа А. Если за год положить на него до 400 000 ₽, государство выплатит налоговый вычет по НДФЛ до 52 000 ₽ (13% от суммы вложений). Деньги будут перечислены по банковским реквизитам, которые укажет инвестор. Их можно потратить по своему усмотрению, например докупить облигации или другие ценные бумаги.

Покупая акции, человек становится совладельцем компании. Прибыль по этим ценным бумагам можно получить за счёт дивидендов — распределения части прибыли компании между акционерами — и за счёт роста курсовой стоимости самой акции. Доходность от акций может быть намного больше, чем от облигаций и тем более вклада. Однако это высокорисковая инвестиция, и дохода никто не гарантирует.

В акции можно вложить лишь небольшую часть сбережений: не более 30%. При приближении срока достижения цели необходимо уменьшать их величину в инвестиционном портфеле и заменять другими финансовыми инструментами. При выборе акций лучше обращать внимание на крупные надёжные компании — так называемые «Голубые фишки».

3. ETF и БПИФы (Фонды)

ETF (Exchange Traded Fund) и БПИФы (биржевые паевые инвестиционные фонды) представляют собой корзину ценных бумаг. Инвестор может купить часть фонда — и стать владельцем части всего, что в нём есть. Если инвестор купит 2% фонда, значит, он начинает владеть 2% его ценных бумаг. Долю в фонде можно купить или продать в любое время работы биржи.

Как правило, большинство фондов, торгующихся на Московской бирже, повторяют динамику определённого индекса. Покупая ETF и БПИФ на бирже, инвестор получает доступ к разным классам активов: акциям (России, США и других стран), облигациям (рублёвым и валютным облигациям российских и зарубежных эмитентов), сырью (золоту).

Фонды позволяют получить широкую диверсификацию активов за меньшие деньги. Так риск потерять вложения становится меньше: если часть активов подешевеет, другие активы с большой вероятностью это компенсируют.

Как долго стоит копить на квартиру? Или взять ипотеку? Подсчитали, что выгоднее

По данным на конец 2019 года, улучшить свои жилищные условия хотели 24,3 млн, или 40%, российских семей. При этом две трети из них планировали для этого купить квартиру. И в такой ситуации нередко встает вопрос, что лучше — ипотека или арендовать, пока копишь на покупку.

Условия и подсчеты

Условия. Разберем семью из двух человек, которые планируют завести ребенка, и рассматривают покупку двухкомнатной квартиры или аренду аналогичной. У каждого средняя зарплата по региону. И если остановимся на москвичах, то, по данным Росстата на май 2022 года, это будет 91 823 рубля.

Допустим, наша семья готова выделить половину общего дохода — как раз чью-то одну зарплату — на ипотеку или съем плюс накопления. Хотя это и не самая безопасная бюджетная стратегия — эксперты по личным финансам рекомендуют, чтобы до 50% семейного дохода покрывали вообще все имеющиеся обязательства: и кредиты, и оплату ЖКУ, и проезд в транспорте и т.п.

Первый сценарий. Стоимость квартиры, конечно, зависит от многих факторов. Но предположим, пара выбрала “евротрешку” (двухкомнатная квартира с большой кухней-гостиной) в новостройке в ближнем Подмосковье за 7 млн рублей. Первоначальный взнос — 20% от стоимости жилья, или 1,4 млн рублей. В кредит наши герои взяли 5,6 млн рублей и успели воспользоваться льготной “коронавирусной” ипотекой под 6,5%. Пока официально программа заканчивается 1 ноября, но президент России Владимир Путин уже предложил продлить ее минимум до 1 июля 2022 года, а Минфин — до конца 2022 года. Ежемесячно заемщики готовы платить 91,8 тыс. рублей.

В этом случае за шесть лет и три месяца (всего 75 месяцев) они потратят на покупку квартиры и выплату ипотеки 8 216 379 рублей (1,4 млн первоначального взноса плюс 6,816 млн выплат по кредиту). И это включая переплату 1 216 379 рублей.

Есть ипотечные программы и с меньшим первоначальным взносом — та же “коронавирусная” ипотека допускает его снижение до 15% от стоимости жилья. Но более привычные 20% остаются оптимальным вариантом, отметила главный эксперт аналитического центра ЦИАН Виктория Кирюхина. Это своего рода косвенное подтверждение для банка платежеспособности и дисциплинированности клиента.

Второй сценарий. Стоимость аренды — так же, как и покупки, — может меняться по многим причинам и колебаться от района к району даже в пределах одного города. Так, по данным сайта Domofond.ru на август 2022 года, аренда двухкомнатной квартиры в столице обойдется в 43 тыс. рублей. Замдиректора департамента аренды квартир агентства “Инком-Недвижимость” Оксана Полякова назвала цену 42 тыс. рублей для двухкомнатной квартиры и 31 тыс. рублей — для однокомнатной. В аналитическом центре ЦИАН уточнили, что, по их данным, снять однокомнатную квартиру в Москве в среднем стоит 39,1 тыс. рублей, в городах-миллионниках поменьше — 28,2 тыс. рублей.

Но допустим, наша пара решила обжиться в том же подмосковном районе, где собирается потом брать жилье. В этом случае в месяц им придется заплатить арендодателям приблизительно 32,5 тыс. рублей. Плюс стоимость аренды увеличивается на размер коммунальных платежей, например 2,5 тыс. рублей в месяц. Тогда получается: 91,8 – 32,5 – 2,5 = 56,8 тыс. рублей. Столько семья сможет откладывать на покупку квартиры.

Предположим, что они довольно консервативные и для накоплений воспользуются банковским вкладом. Последние постепенно теряют популярность среди населения — из-за снижения ставок и повышения общего уровня финансовой грамотности, но банки все еще хранят около 32,108 трлн рублей россиян (по данным ЦБ на начало августа 2022 года).

Максимальная ставка по вкладам на середину сентября составила 4,39%. Ее и возьмем за основу. К такому уровню показатель привела политика ЦБ, который в 2022 году уменьшил ключевую ставку до рекордно низких 4,25%. О том, как она связана с процентами по депозитам и кредитам, можно прочитать здесь.

Рассмотрим депозит с капитализацией, а также возможностью ежемесячного пополнения на 56,8 тыс. рублей. При первом взносе 1,4 млн рублей и этих условиях за шесть лет и восемь месяцев (всего 80 месяцев) наша пара накопит 7,161 млн рублей, включая 1,217 млн рублей, которые банк начислит в виде процентов. При этом “переплата” на аренду составит 2,8 млн рублей ((32,5+2,5)*80), а на пополнение вклада они направят 5,944 млн рублей (1,4 млн + 56,8*80). То есть всего на жилье пара потратит 8,744 млн почти за семь лет.

Третий сценарий. У пары в принципе нет никаких крупных сбережений, и они только задумались о покупке квартиры. При тех же условиях вклада, но с первым взносом не 1,4 млн, а, например, 50 тыс. рублей процесс накопления затянется еще на два года и займет восемь лет и пять месяцев.

Что выгоднее?

Для нашего примера и выгоднее, и быстрее оказалось взять ипотеку. Можно найти и обратные модели, где аренда оказывается эффективнее и по срокам, и по затратам. Все зависит от региона, стоимости жилья, аренды и процентных ставок.

При этом надо понимать, что мы рассматривали фиксированные показатели на текущий момент и очень конкретные условия плюс не учитывали темпы роста цен. В 2022 году регулятор прогнозирует их на уровне 3,7–4,2% с возвращением к целевым 4% только после 2022 года. Но приобретение жилья занимает не один год, и, например, среднее значение инфляции за последние десять лет составило 6,75%.

В каждом из сценариев существуют факторы, которые могут как увеличить затраты, так и уменьшить. Так, если при ипотеке один или оба заемщика увеличат свой доход, развивая карьеру, то они смогут направить дополнительные средства на досрочное погашение. А вот длительная потеря работы одним из партнеров грозит, наоборот, ухудшением положения.

В случае с арендой едва ли ее стоимость удастся удержать все семь лет на одном уровне. “Стоимость аренды продолжит восстановление после “коронакризиса” минимальными темпами на фоне удаленки — многие временно съехали со своих квартир, что продолжает оказывать давление на арендные ставки. Но полное восстановление рынка и его дальнейший рост мы ждем не ранее лета 2022 года, многое также будет зависеть от ситуации с коронавирусом”, — отметила Виктория Кирюхина. По данным аналитического центра ЦИАН, средневзвешенная стоимость долгосрочной аренды в Москве с октября 2019 года по октябрь 2022 года выросла на 1,3%. Всего же за последние три года аренда недвижимости подорожала на 7,7%. Однако здесь стоит помнить, что Москва притягивает трудовые ресурсы, а значит, и поддерживает спрос на арендное жилье. По городам-миллионникам его стоимость, наоборот, снизилась — на 2,1% за последний год и на 10% — за последние три.

Оксана Полякова также отметила гибкость рынка аренды — по ее словам, он способен оперативно адаптироваться к изменяющимся условиям. Например, в конце 2014 — начале 2015 года он столкнулся с шоком: арендаторы схлынули из Москвы (многие потеряли работу, не смогли платить за учебу и т.д.), но уже осенью 2015 года спрос стал заметно повышаться, а в 2016 году ситуация стабилизировалась.

Не стоит на месте и цена недвижимости. Так, по данным ЦИАНа, цены новостроек на московском рынке за девять месяцев с начала 2022 года выросли на 7,6% на фоне льготной ипотеки. Хотя в 2022 году рынок вряд ли сможет преодолеть данный прирост — спрос будет распределен более равномерно, и такого ажиотажа на рынке, как сейчас, уже не будет, отметила Виктория Кирюхина. Наибольший рост цен минувшим летом наблюдался в сегменте экономкласса, так как бюджетное предложение остается самым ходовым товаром рынка недвижимости, отметил директор департамента вторичного рынка агентства “Инком-Недвижимость” Сергей Шлома.

То есть план сбережений придется корректировать — вряд ли выбранная сейчас квартира и через семь лет будет стоить столько же.

С другой стороны, для накоплений мы привели самый консервативный и низкодоходный вариант. И картина может выглядеть иначе, если наши герои окажутся более финансово подкованы, чтобы использовать и другие инструменты для приумножения средств — облигации, ИИС, фондовый рынок, ПИФы и т.п

В консервативных вариантах накопления на квартиру вряд ли будут успевать за реальным приростом цен. Виктория Кирюхина привела следующий пример. В сентябре 2022 года средний чек сделки по Москве составил 14,1 млн рублей. Для сравнения — год назад средний чек сделки был равен 11,5 млн рублей. То есть за год рост составил 2,6 млн рублей при сохранении той же площади. Далеко не каждый потенциальный покупатель откладывает такую сумму за год. Поэтому на фоне дешевеющей ипотеки часто выгоднее воспользоваться кредитом. К тому же нынешние ставки по депозитам не позволяют зарабатывать так же, как еще даже два-три года назад. То есть накопления съедает инфляция и рост стоимости недвижимости. При этом в отсутствие доступной ипотеки средний чек увеличивался не такими высокими темпами: с сентября 2018 по сентябрь 2019 года он вырос только на 500 тыс. рублей.

Для стратегии “аренда плюс накопления” лучше подходит период высоких ипотечных ставок, когда рост цен на жилье замедляется, а банки одновременно с этим предлагают выгодные условия по депозитам. Но сегодня на рынке сложилась прямо противоположная ситуация.

Также кроме математики есть еще и совсем не экономические факторы — например, неуверенность, где именно хочется жить, неопределенность семейного статуса и т.п. Так как выбирать-то, если не только по цифрам?

Плюсы и минусы двух вариантов

Собственность. “Один из главных плюсов покупки квартиры в ипотеку по сравнению с арендой уже давно остается неизменным: если наниматель во многом зависит от жизненной ситуации арендодателя, который может расторгнуть договор найма, из-за чего съемщику придется искать новое место жительства, то после оформления ипотеки покупатель может считать себя полноправным собственником квартиры”, — отметил Сергей Шлома.

Стоит только помнить, что ипотечная недвижимость находится в залоге у банка. И например, продать ее без его ведома не получится. Но вот в какой цвет вы покрасите стены и заведете ли питомца, кредитной организации все равно.

Платежи. Ипотечный платеж не растет, может даже уменьшаться, если вы вдруг заключили договор с дифференцированным видом (сокращается по мере уменьшения задолженности), а не аннуитетным (платежи одинаковые на протяжении всего срока). А вот с арендной платой все наоборот. И даже если сейчас вы найдете выгодный вариант съема, по мере восстановления экономики стоимость аренды, скорее всего, тоже будет расти.

С другой стороны, при прочих равных условиях ипотечный платеж чаще всего выше арендной платы. Даже в примере, который мы рассматривали, он составил 91,8 тыс. рублей против 32,5 тыс. рублей аренды.

Дополнительные расходы. Квартиросъемщики, как правило, кроме непосредственно арендной платы тратятся еще только на оплату электричества и потребления воды. Взносы на капремонт, обслуживание общедомового имущества, налог на недвижимость, страховка квартиры и т.п. их зачастую не касаются и остаются за собственником недвижимости.

Впрочем, переезды тоже требует денег.

Уровень арендного рынка в России. Он остается довольно низким, и это, пожалуй один из главных минусов найма жилья в стране. В Сети можно найти множество ресурсов с взаимными жалобами квартиросъемщиков и собственников недвижимости. По данным Минстроя, в арендном бизнесе сейчас находится около 5,2 млн квартир, или 246 млн кв. м жилплощади, по всей стране. При этом 97% аренды приходится на частных владельцев и краткосрочные договоры аренды. При легализации этого рынка бюджет мог бы получать до 200 млрд рублей в год. Но это вопрос не только сбора налогов, но и низкой юридической защищенности граждан с обеих сторон сделки.

Психологический комфорт. Владелец квартиры буквально в любой момент может попросить жильцов с вещами на выход. Все зависит от условий договора, но на российском рынке они, как правило, стандартные — обеим сторонам достаточно за месяц предупредить другую, если либо жильцы хотят съехать, либо арендодатель просит освободить жилплощадь.

Ипотека, впрочем, дарит другой вид тревоги — а что если вы вдруг не сможете больше платить по кредиту? Обычно при взыскании долгов кредиторы не могут взыскивать жилье должника, если оно у него единственное. Но ипотечной недвижимости это не касается, исключение — только если в ней зарегистрированы несовершеннолетние дети.

Избежать таких острых ситуаций может помочь страховка, которая гарантирует, что страховая компания выплатит за вас долг в случае, например, болезни. Здесь мы рассказывали, без какой страховки при оформлении ипотеки не обойтись.

Мобильность. Съемное жилье позволяет сравнительно легко сменить район и даже город проживания, если, например, вам предложили новое место работы или не устроило что-то в самой квартире. С собственностью расстаться, как правило, бывает сложнее. В этом случае от тех же шумных соседей просто так не съедешь.

Еще факторы, на которые стоит обратить внимание

Стабильность и официальность доходов. Если доходы и стабильные, и официальные, то ипотека выглядит хорошим вариантом. Ведь тогда вам ее выдадут на лучших условиях. При этом если заработок вдруг просядет, его официальный статус позволит подтвердить это. А значит, и претендовать на реструктуризацию долга или “ипотечные каникулы”.

Вот если доходы мало того что неофициальные, так еще и непостоянные, то ипотеку если и одобрят, то, скорее всего, с довольно высокой ставкой.

Как заработать на квартиру в пределах Мкада

Имея зарплату 100—200 тысяч рублей и не имея другого имущества

Конечно, всё не так. Накопить на квартиру можно. Достаточно три раза в день.

Maxim Ilyahov, я тоже так думаю. Ссылка находится в описании

Maxim, а как же открыть бизнес? Понятно, что можно пошутить. Есть полно возможностей. Конечно е все пользуются ими, но это уже другой разговор)

Я раньше в комментариях никогда не писал, но сейчас напишу. Хорошая статья, от народа!

Я купил, могу рассказать как.

Намёк – 1000р

Полная история – 2000р

Полная история, автограф сессия и магнитик – 3000р.

В ЛС.

Григорий, Коуч-сессия 20000!

Григорий, сразу видно, что не москвич) намёк минимум в 20000 стоит)

Тоже могу, полная консультация – 1000р

Григорий Романенков, можно и больше получить, если статья окажется хорошей. =)

Статье 4 года, а актуальность невероятная

на самом деле авторы статьи лукавят!

достаточно просто в рабочее время работать, а не ходить по кликбейтным заголовкам!

анатолий, 100к средняя по мск зарплата. 50к в лучшем случае улетать будет на аренду, еду, проезд и бытовые расходы. Останется 500к ежегодно. Это 20 лет откладывать при нынешних ценах. А за 20 последних лет цена на кв метр выросла в 10 раз. То есть пока накопишь 10 лямов, квартиры станут стоит по 100.

А теперь вопрос: точно ли достаточно работать?

Просто надо быть сыном маминой подруги.

Игорь Селезнёв, я сын маминой подруги. Не работает колдунство.

Maxim Ilyahov, я сын сына маминой подруги

Инфостиль статьи на высоте. Радует и слог, и логика авторов. =)

Максим, это все, что осталось после чистки стоп-слов. Написали, сократили

Максим Дранко, +1

Блин, я уже в третий раз ведусь на эту статью

Ничего себе! Реальный способ, без регистрации и смс

Хорошая статья, и комментарии интересные!

Вот этот калькулятор https://journal.tinkoff.ru/rent-or-buy/ все же вселяет надежду )

Ivan, главная ошибка всех этих калькуляторов, при рассчете доходности вклада не учитывается инфляция. В стоимости недвижимости она всегда учтена. Для невелирования этого изъяна нужно в калькуляторах отнимать от % вклада инфляцию, тогда результат будет куда более объективной.

Ivan, они и не знали, что ставка по вкладам , как и ключевая ставка – всё по решению феи крёстной, из страны Оzz

Хорошо, а-то я стал волноваться, что что-то не так во мне

Ура, спасибо, я чуть было не надела розовые очки!

Если з/плата 200 т.р в месяц, можно за 20-25 т.р/мес. снимать жилье, на жизнь оставить тысяч 10-15 в месяц, а остальное откладывать / копить (в банке под проценты или просто у себя на карте) В месяц выйдет тысяч 150, за год -миллион-полтора. А за 3-4 года накопится 5-7 млн. Собственно, на эти деньги запросто можно купить нормальную квартиру. ( без особых запросов и претензий – я пищу о нормальных людях, а не ищущих класс “люкс”)

Светлана, за 25 можно снимать только комнату (если говорить про рынок, а не про случаи везения) или жить за МКАДом. На 15 тыс в Москве прожить молодому человеку невозможно. Но, даже если откладывать по 150 в месяц, то через 4 года будет 6 млн. За 6 можно в лучшем случае найти маленькую студию.

Георгий, . Я свою за 26 сдавал на юге Москвы года 3 назад и не в самой попе мира (коммуналка отдельно). Так дешево – потому что реально без офигенного ремонта, а так вполне нормальное жилье для съема. Косметический ремонт, но сантехника новая и вполне норм условия. Полноценная однушка, нормальный дом и метро рядом. Если искать, можно и за 25 квартиру найти.

Dinar_Khakimov, бред не статья, а влезание в ипотеку с доходом в 200 и кредитным обременением на 100, да еще и на 15 лет. Только безумцы и дураки берут такие кредиты, а потом из долговой ямы вылезти не могут. И естественно это никакое не “спокойное” приобретение жилья. Спокойное и разумное приобретение путем ипотеки, это кредитный платеж на не более 40% от оставшегося дохода после всех месячных трат, при этом рассматривается пара, где оба вносят вклад в семейный доход.

Если заниматься ноготочками, архитектурой бровей и керитновомым выпрямлением волос, а также веб-дизайном, редактурой и писать волшебные и вкусные тексты и добавить к этому 150 эмодзи, то заработать легко.

Пишу в эпичном треде.

Dinar_Khakimov, я думаю имелось ввиду именно накопить, и за разумный срок. Под разумным я лично подразумеваю не более 5 лет

Anna Leksina, где вы видели квартиры в пределах 3 лямов? Или вы имеете в виду студии по 14 кв.м.? Это и квартирой назвать нельзя.

Татьяна, где-где, на Циане. И не 14, а ближе к 30ти м2. Сама сейчас живу в 22м2 с мужем вместе на Бауманской и очень даже нам отлично, потому что все грамотно распланировано. Но вопрос же не стоял «как купить комфортную квартиру в центре от 40м2 в хорошем кирпичном доме с зарплатой 100т.р., если 90 из них вы тратите на рестораны и видеоигры, а ещё у вас собака размером с лошадь и трое детей».

Александра Железнова, вот ты хитрец ))) 50 тысяч – это же двушка на Цветном! А 37 – однушка на Преобоаженке. И ещё вопрос нахождения суммы первого взноса для многих стоит остро.

Alexandr, но если пара, то ты увеличиваешь риски, квартира уже не твоя личная

С трудом!

Расскажу о бывшей коллеге.

Девушка где-то 26 (на момент переезда в свою квартиру у нового метро за МКАД не в новой Москве). Из деревни, не помню какой губернии. Крашенная блондинка, красивая до неприличия, шпильки, слой штукатурки. Вышка с общагой в Москве на стипендии, работа с первого курса, приехала на поезде с 2 чемоданами и сломала единственные тогда шпильки, таща вещи по перрону вокзала (это ее история мне. надеюсь, верно запомнила). Внешне, реально, я пол года считала ее непонятно кем в своей снобской логике. А дальше узнала! И искренне восхищаюсь уже 3 года! Мне стыдно, что я плохо думала, она умница и в работе, и в жизни. Сняла жилье, купила новую адекватную иномарку без пафоса. Взяла ипотеку, активно гасила, отложила и на ее ремонт. Не принимала подарки дорогие, не соглашалась съехаться с парнем из-за моральных принципов. У нее на арендной квартире даже стиралки не было, а выглядела с иголочки! Это – сила и воля, ум и целеустремленность! Я белой завистью завидую таким! Она сломала мой шаблон о блонди-бимбо! Лучи удачи посылаю ей и пример вам +)

И плевать мне, что статья стёбная. Девка мне сломала мировосприетие, которое формировалось годами))) ныть надо всем закончить и научиться считать свои деньги)))

– Это грустно, или весело?

– Это. Это печально.

Не можно, если долго и упорно работать то в течение лет 10-15 собрать на первоначальный взнос, а потом ещё 10-15 лет выплачивать кредит

Как купить квартиру без ипотеки

Для многих россиян наличие собственного жилья — практически несбыточная мечта. Именно “практически”, потому что финансовые инструменты покупки своей крыши над головой все же существуют. И даже если классическая ипотека по каким-то причинам — не по силам, можно применить другой способ.

Рассмотрим, как купить квартиру без ипотеки, какие варианты еще существуют. Будем анализировать именно честные и объективные способы, которые доступны всем гражданам. На Бробанк.ру — основные методы. Изучите их, вдруг какой-то вариант окажется именно тем, что вам нужно.

Почему — не ипотека?

На практике именно ипотечный кредит — самый простой и доступный способ обзавестись собственным жильем. Тут все просто: обращаетесь в банк, получаете одобрение, ищите квартиру и заключаете сделку. После платите 10-20 лет, а то и больше.

Каждый месяц нужно вносить внушительную сумму. Но постепенно, по прошествии лет, под действием инфляции платежи не будут казаться уже такими большими. Уровень дохода растет, а платежи останутся одинаковыми весь срок.

Некоторые отказываются от ипотеки, потому что:

- переплата реально просто огромная. На сумму процентов, которые заемщик в итоге выплачивает банку, можно купить еще 2-3 аналогичных квартиры;

- негативная кредитная история. Если она плохая, ни один банк не одобрит приличную сумму;

- нет денег на первоначальный взнос, обычно это минимум 10% от цены жилья. Но тут возникает вопрос — если даже такого каптала нет, как вообще можно говорить о покупке недвижимости?

Допустим, вы решили, что ипотека — это точно не ваш путь, но квартиру для проживания купить все же нужно. Вот и рассмотрим, какие варианты есть в современных реалиях.

Накопить

Как это ни банально, но один из самых удобных способов — это именно накопления. Сейчас не нужно обладать даром инвестора. Есть куча предложений банков по вкладам, которыми и можно воспользоваться.

Но тут есть важный момент — хорошо, если есть где жить, хотя бы с родителями. Это при ипотеке вы получаете ключи от квартиры и можете жить в ней, пока платите ссуды. При накоплении жилье будет у вас только по итогу достижения нужной суммы.

Минусы накоплений:

- ставки по вкладам оставляют желать лучшего. Сбербанк вообще дает буквально 3% годовых. Хорошо, есть удастся заключить договор хотя бы под 4,5-5%;

- придется решать вопросы с жильем. Если это аренда, кроме регулярных пополнений вклада в вашей жизни будут присутствовать и ежемесячные арендные платежи;

- с годами деньги все равно будут обесцениваться. Например, если сегодня нужная вам квартира стоит 2,5 млн. рублей, через 10 лет она может стоить уже 3 млн.

Но в любом случае, несмотря на минусы, для тех, кто хочет купить квартиру без ипотеки, это часто становится единственной схемой выполнения задуманного. Теперь остается разобраться с тем, сколько по времени это все займет.

Схема накопления с помощью банковского вклада

Для разбора примера возьмем конкретную цель — вам нужна квартира, которая сейчас стоит 3 000 000 рублей. Так как сравнение идет с ипотекой, возьмем для примера ситуацию, что у вас есть на руках 300 000 (10%), которые вы сразу инвестируете, положив деньги на вклад.

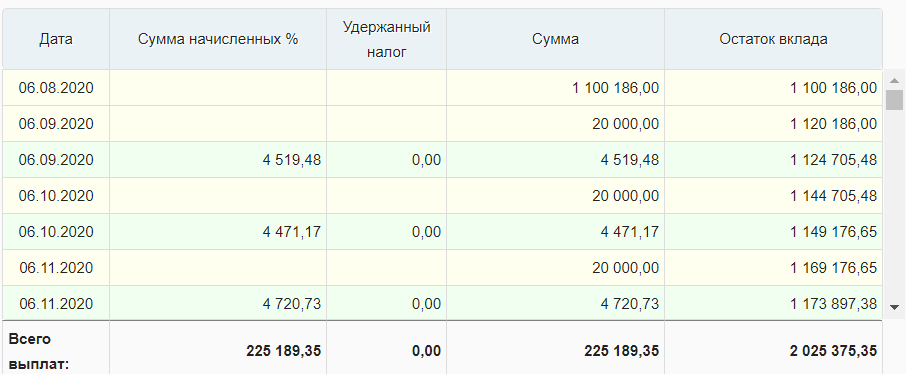

Нужна программа без возможности снятия, но с регулярным пополнением счета. Сразу примите ситуацию, словно вы выплачиваете ипотеку. Определитесь, сколько каждый месяц вы сможете отдавать банку (в данном случае — класть на вклад). Ниже рассмотрим скорость накопления с разными суммами.

Вклад открывается максимум на 2-3 года, поэтому его нужно будет периодически продлевать или сразу подключать автоматическую пролонгацию.

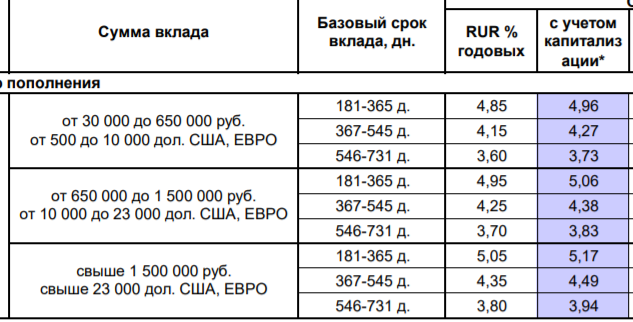

Не будем рассматривать банки типа Сбербанка и ВТБ, так как они традиционно предлагают самые низкие проценты. Возьмем для примера программу Восточного Банка Сберкнижка. Тарификация такая:

Как видно, при нашей сумме на руках в 300 000 лучше выбирать срок заключения договора на 1 год, ставка будет выше. После можно будет пролонгировать вклад или выбирать другую программу, а может и сменить банк — по обстоятельствам.

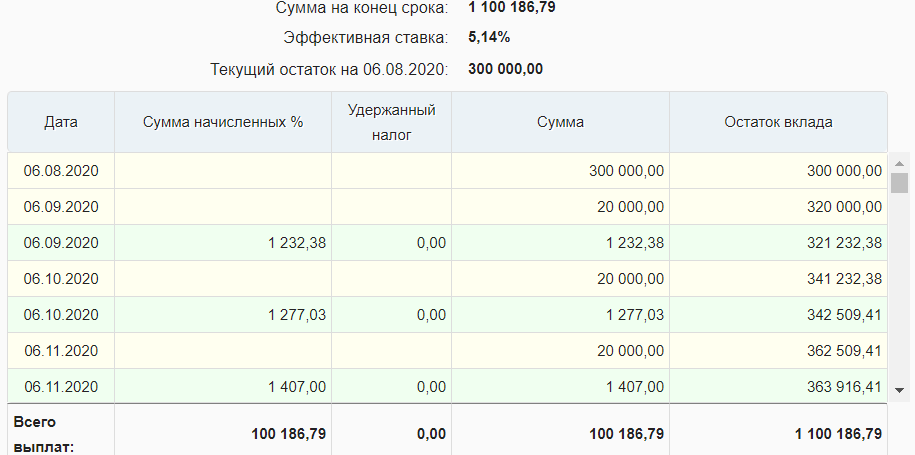

Используем универсальный калькулятор вклада для расчета:

- у вас есть 300 000, которые вы сразу кладете на счет;

- периодичность начисления процентов — раз в месяц, они подвергаются капитализации и причисляются к основной сумме;

- срок заключения договора берем сразу 3 года;

- каждый месяц вы будете класть на вклад по 20 000 рублей;

- ставка — 4,85%.

Вот какой результат накоплений получится при таком раскладе:

То есть к концу третьего года на депозитном счету будут лежать 1 100 186 рублей, доходность от инвестирования за этот период — 100 000 рублей.

Теперь снова закидываем эту сумм в 1 100 186 на вклад на все тех же условиях. Конечно, ставки по вкладам через три года могут быть несколько иными — тут остается только гадать, поэтому используем те условия, что актуальны сейчас. Вот что у нас получается по итогу 6-ти лет накоплений:

У вас на руках будут уже 2 миллиона рублей. Если разместить их еще на 3 года, на вкладе будут лежать как раз нужные вам 3 000 000 рублей. То есть весь процесс накопления займет 9 лет, и никаких процентов банку и переплаты.

А если постепенно увеличивать ежемесячную сумму пополнения вклада, то можно сократить сроки накопления на пару лет.

Государственная поддержка

Нужно думать и на перспективу. Скорее всего, у нашего потенциального покупателя рано или поздно появится право на получение материнского капитала, который благодаря регулярной индексации достигнет к моменту расходования около 500 000 рублей.

В итоге, накопив 2,5 млн. рублей, можно будет добавлять к этим деньгам материнский капитал, что значительно сократить сроки накопления. Это идеальный вариант: ускорение приведет и к минимизации денежных потерь от инфляции.

Покупка недвижимости в промежутке накоплений

Можно рассмотреть и такой “ход конем”. Например, на вашем вкладе по итогу шести лет накоплений набежала сумма в 2 000 000 рублей. Если вы планировали купить квартиру за 3 000 000, скорее всего, в вашем городе можно купить квартиру за 2 млн. и сдать ее в аренду за 15 000 рублей в месяц.

Сравниваем варианты:

- если оставить деньги на вкладе, за три следующих года они принесут 365 000 рублей;

- если сдать купленную квартиру за 15 000 в месяц, она за три года принесет 540 000 рублей. Но 90 убираем, как возможные убытки и месяцы простоя.

В итоге инвестирование в покупку недвижимости до достижения своей цели принесет дополнительные 90 000 рублей. Кроме того, за 3 года сама квартира может подорожать, что также увеличит капитал.

Рассрочка от застройщиков

Этот вариант актуален для тех, у кого есть хороший стартовый капитал для вложения и приличный источник дохода. Если речь о крупном городе, который активно застраивается, там 100% есть предложения от застройщиков о продаже квартир в новостройках в рассрочку.

Это кредит без привлечения банка, то есть его выдает сама строительная организация. Но условия будут довольно жесткие, стандартно они такие:

- первый взнос — 50%. То есть при цене квартиры в 3 000 000 рублей, это 1,5 млн;

- остальная сумма раскидывается на 12 ежемесячных платежей, то есть платить нужно будет каждый месяц по 125 000 рублей.

Понятно, что такие условия подходят далеко не всем, среднестатистическому россиянину они не доступны. Но все же, если есть хороший стартовый капитал, можно поднапрячься.

Договор ренты

Еще один способ покупки квартиры купить квартиру без ипотеки и кредита. Обычно сторонами таких отношений бывают одинокий пожилой человек и его помощник, который после смерти первого получит его квартиру.

По условиям ренты “наследник” может либо просто регулярно финансировать опекаемого, например, перечисляя ему по 15 000 рублей. Либо речь будет идти о полноценном физическом уходе. Возможен и смешанный вариант.

Но тут есть важный нюанс — даже если вы найдете опекаемого, невозможно предугадать, сколько он еще проживет. Тем не менее, некоторые предприимчивые люди даже строят на этом бизнес.

Рента — реальная возможность обзавестись собственным жильем. Но это далеко не простая юридическая сделка. Если вы решите заключить такой договор содержания, обязательно предварительно проконсультируйтесь у хорошего юриста, чтобы не остаться ни с чем. Отношения такого типа заверяются нотариально, они регулируются ГК РФ 33.

Источники информации:

- КонсультантПлюс: ГК РФ 33

- Восточный Банк: Сберкнижка

Ирина Русанова – высшее образование в Международном Восточно-Европейском Университете по направлению “Банковское дело”. С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю “Финансы и кредит”. Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Как прописаться по месту жительства?

|

Юлия Меркулова Автор статьи Практикующий юрист с 2012 года |

Прописка по месту жительства – это постоянная регистрация в жилом помещении, где вы намерены проживать постоянно. Или, по крайне мере, преимущественно. Без нее не обойтись: правила прописки и выписки граждан РФ 2022 обязывают вас оформить регистрацию по месту жительства вскоре после переезда в новый адрес. Ну, или если вы решили все-таки поступить по закону и прописаться в квартире, где живете уже несколько лет.

С оформлением ничего сложного: даже выписываться из старой квартиры не нужно. Достаточно подать документы по новому адресу, и из старой квартиры вас выпишут автоматически. Разбираем правила прописки и выписки граждан РФ в 2022 году «на пальцах». Но обо всем по порядку.

Зачем вообще нужна прописка по месту жительства?

Это требование законодательства. Граждане России обязаны регистрироваться по месту жительства в пределах РФ (ст. 3 ФЗ № 5242-1 «О праве граждан РФ на свободу передвижения, выбор места жительства в пределах РФ»). Оформить новую прописку вы должны в 7-дневный срок с момента прибытия в новый адрес (ст. 6 ФЗ № 5242-1). Не путайте с временной пропиской: оформлять постоянную регистрацию нужно только тогда, когда вы переехали в новую квартиру и намерены жить в ней постоянно, бессрочно, без планов переехать через полгода.

Без регистрации не обойтись, если нужно получить пособие, оформить субсидию, встать в очередь в детский сад, записать ребенка в школу. Некоторые работодатели не берут соискателей на работу без прописки хотя бы в своем регионе. В общем, дело нужное и полезное. К тому же, бесплатное – порядок выписки и прописки не предполагает взимание с граждан какой-либо платы . Совсем!

Другой вопрос, что с вас потребует владелец квартиры, в который вы намерены прописаться. Закон этот вопрос не регулирует – это уже ваше личное дело.

Алгоритм регистрации: прописываемся пошагово

Сразу разъясним: для регистрации по новому адресу не нужно предварительно выписываться по-старому . Действующий сегодня порядок предусматривает одновременную прописку и выписку по старому адресу без дополнительного обращения. Регистрацией заведуют территориальные подразделения МВД – отделения по вопросам миграции (ОВМ). Вы можете обратиться туда лично либо воспользоваться услугой таких себе посредников – лиц, ответственных за прием и передачу документов в полицию. В зависимости от вида жилого фонда и особенностей управления им это могут быть:

- должностные лица местных жилищных департаментов;

- собственники жилых помещений, самостоятельно управляющие жилым фондом;

- ответственные сотрудники ЖСК, ЖК, ТСЖ, управляющей организации;

- должностные сотрудники многофункциональных центров.

Кого бы из них вы не выбрали, сначала вам придется собрать документы для регистрации. Потому первый шаг – определяем, какие документы нужны для выписки из квартиры в МФЦ, ТСЖ, ЖСК или УК.

Шаг 1. Собираем документы

- паспорт, свидетельство о рождении (для детей до 14 лет);

- заявление установленной формы;

- выписка из ЕГРН о праве собственности на жилье или иной документ, подтверждающий право на вселение (решение суда, договор социального найма, безвозмездного пользования жильем, заявление лица, предоставившего жилое помещение и т.д.);

- если это жилое помещение муниципального жилфонда, дополнительно представляется письменное согласие наймодателя, а также нанимателя по договору социального найма и совершеннолетних членов его семьи, проживающих в этой квартире.

Шаг 2. Передаем документы ответственному лицу

Кого из них вы выберете – ваше личное дело. Но кто бы это ни был, правила прописки и выписки граждан в частном доме или квартире обязывают его засвидетельствовать согласие собственника на вселение при приеме заявления. Он принимает у вас все эти документы, а затем в 3-дневный срок передает их в полицию (п. 17 Правил регистрации). Напомним, вы всегда можете сделать это самостоятельно.

МВД в 3-дневный срок проводит проверку поступивших документов. Если все в порядке, они направляют сведения о регистрации по новому адресу в ОВМ по адресу вашей старой прописки. Вам в паспорте ставят отметку о новой регистрации, а сам документ возвращают обратно ответственному лицу.

Шаг 3. Получите паспорт обратно

Паспорт с отметкой о регистрации ответственное лицо возвращает обратно заявителю. ВСЁ! С этого момента вы будете зарегистрированы по новому адресу, каких-либо иных действий совершать не нужно.

А теперь рассмотрим правила прописки и выписки граждан при покупке квартиры с учетом особенностей самостоятельной подачи документов.

Как подать документы лично в МВД?

Если это ваша квартира, всё просто. Вы можете обойтись без посредников и явиться с комплектом документов в территориальный ОВМ лично. Специалист под расписку примет документы, выдаст корешок и пригласит через 3 дня явиться обратно за паспортом. БЕСПЛАТНО!

Плюс, вы можете подать документы непосредственно в МВД через Госуслуги.

Как подать документы через Госуслуги?

Подать заявление о регистрации по месту жительства могут только владельцы подтвержденной учетной записи на Госуслугах. Если у вас нет аккаунта, нужно создать учетную запись, заполнить в профиле данные паспорта и СНИЛС и подтвердить личность. Клиенты Тинькофф-Банка, Сбербанка и «Почта-Банка» могут подтвердить личность через интернет-банкинг. Остальным придется делать подтверждение в Центре обслуживания или ждать письма по почте.

Затем Госуслуги предложат вам 2 варианта: подать заявление на прописку через сайт или записаться на прием в МВД и подать документы там. В первом случае вы вносите все сведения на сайте, а потом посещаете МВД с оригиналами. Во втором просто записываетесь на удобное время, а затем посещаете МВД и непосредственно там уже подаете документы.

Как подать документы через МФЦ?

По вопросам регистрации МВД работает по территориальному принципу – обращаться придется в тот центр, который обслуживает район, где вы намерены прописаться. Из плюсов этого способа подачи – удобный график работы, электронная очередь на месте, помощь в оформлении и всегда улыбчивый персонал. Из минусов – срок оформления. Он увеличится на несколько дней, необходимые для пересылки документов.

Оформление же заявления и его подача в МФЦ не займут более 15 минут. Комплект документов такой же, как и в других случаях.

Как оформить документы через ТСЖ, ЖСК, УК?

Если ваш дом находится под управлением жилищно-эксплуатационных органов, документы можно подать и через них. В их офисе управляющей организации обязательно будет ответственный паспортист, который и осуществляет первичный прием документов. Обратитесь в УК/ТСЖ/ЖСК, отказать вам в этой услуге не вправе. Из плюсов – не нужно самостоятельно посещать ОВМ, все за вас оформит паспортист. Опять же, БЕСПЛАТНО. Минус – придется подождать, из-за передачи документов срок регистрации увеличится максимум на 6 дней.

Cпособы выписки из квартиры — выберите свой

![]()

Здравствуйте. В данной статье вы узнаете как выписаться из своей частной квартиры, из чужой или из муниципальной. В принципе не важно из какой квартиры выписываться, процедура почти не отличается. Я выделила 2 способа выписки — «в никуда» и с помощью прописки на новое жилье. Это можно сделать в паспортном столе, в МФЦ и в Госуслугах.

Важные нюансы и условия для выписки

- Можно выписаться «в никуда», т.е. сразу прописываться в новом жилье необязательно — подробнее. За это не предусмотрена какая-либо ответственность.

- По доверенности не выписывают. Теперь нет смысла оформлять нотариальное заявление на выписку + доверенность на кого-либо, кто подаст это заявление. В услуге все равно откажут. Только лично присутствие и подача документов — п. 90 Приказа МВД N 984.

Есть несколько выходов из ситуации: 1) Можно подать заявление на выписку по месту фактического проживания. Для этого через личный кабинет Госуслуг следует сначала записаться на прием в районный МВД по месту фактического проживания — инструкция. Другого способа нет. 2) Или прописаться по новому адресу, тогда автоматически выпишут с прежнего — инструкция.

Небольшое отступление — если нужна бесплатная консультация, напишите онлайн юристу справа или позвоните (круглосуточно и без выходных): 8 (499) 938-45-78 — Москва и обл.; 8 (812) 425-62-89 — Санкт-Петербург и обл.; 8 (800) 350-24-83 — все регионы РФ.

Инструкция. Способ №1 — выписываемся с помощью прописки на новом месте

Достаточно прописаться на новом месте жительства и в течении 3 дней автоматически выпишут из прежнего — п. 31 Постановления Правительства РФ от 17.07.1995 N 713. Нужно будет заполнить 2 заявления — одно на регистрацию по новому адресу, другое о снятии с регистрации с прежнего.

Я написала несколько инструкций прописки: 1) в свою квартиру, в которой есть доля в собственности; 2) в чужую квартиру, которая находится в частной собственности; 3) в муниципальную квартиру.

Способ №2 – Выписываемся “в никуда”

Как и написано выше, выписаться можно “в никуда” — за это нет какой-либо ответственности. Подать заявление можно только лично. Сначала прочтите куда лучше обратиться, а потом про способы.

Куда лучше обращаться

С 2018 года регистрационным учетом граждан теперь занимается МВД, а именно районные отделения по вопросам миграции. Весь регламент описан в Приказе МВД от 31.12.2017 N 984. Прежний Приказ ФМС России от 11.09.2012 N 288 утратил силу.

Районные МВД принимают заявления от граждан напрямую или через посредников — МФЦ, паспортный стол или Госуслуги (п. 23 Приказа МВД N 984 и перечень в Постановлении Правительства РФ от 17.07.1995 N 713). Раньше у паспортных столов была такая обязанность по рег.учету вместе с УФМС, теперь это упразднили.

Инструкция не отличается в зависимости от того, куда обращаться. Поэтому сначала прочтите плюсы и минусы каждой организации:

-

МФЦ «Мои документы».

Плюсы — 1) Чаще всего процедура проходит быстрее. Максимальный срок — 3 рабочих дня с момента подачи заявления. МФЦ отправляют заявления в МВД в электронном виде через систему межведомственного взаимодействия (СМЭВ) — п. 35 Приказа МВД N 984. 2) Можно записаться на прием по телефону или через сайт. 3) Сотрудники чаще всего сами заполняют заявления. 4) Деньги за услугу не берут.

Минусы — 1) Не все отделения МФЦ принимают заявления по выписке. Сначала обзвоните местные МФЦ и уточните данный вопрос. Адреса и телефоны найдете в интернете. 2) Иногда придется постоять в очереди, потому что МФЦ оказывают много других услуг.

Паспортный стол Управляющей Компании (ЖЭУ, ЖЭК, ТСЖ и т.п.).

Один плюс — обычно нет очередей. Минусы: 1) Срок — максимум 6 дней с момента подачи заявления. Паспортисты передают документы в МВД в бумажном виде, потому что не подключены к системе межведомственного взаимодействия с МВД — п. 32 и 97 Приказа МВД N 984. 2) Могут взять около 30-100 рублей за принятие и отправку документов. В большинстве УК данная услуга уже входит в стоимость по обслуживанию дома. Сама процедура выписки бесплатна — п. 62 Приказа МВД N 984.

Плюсы — 1) Можно через Госуслуги подать заявление в электронном виде или записаться на прием. Важный момент — записаться на прием можно в любой районный МВД и подать туда заявление. Например, записаться на прием в какой-либо МВД Москвы, чтобы выписаться из г. Самары. Такое разрешено — п. 54.1 Приказа МВД N 984. При подаче электронного заявления такого нет — придется обращаться в районный МВД по адресу прописки, потому что иное не предусмотрено порталом. 2) Выпишут сразу (п. 36 Приказа МВД N 984), но и здесь есть большой нюанс.

Минусы: 1) Иногда на прием можно попасть как минимум на 6 день. В итоге придется ждать дольше, чем при обращении в МФЦ или паспортный стол. 2) Согласно п. 91 Приказа МВД N 984 разрешено прийти без записи или записаться по телефону, но легко наткнуться на большие очереди. При чем больше из тех, кто записался заранее. А на телефон редко отвечают. Поэтому лучше через Госуслуги. 3) Плохо консультируют по заполнению документов.

Через паспортный стол или МФЦ

- В паспортом столе или МФЦ подписываем заявление о снятии с регистрации.

Гражданин предоставляет свой паспорт и заполняет заявление о снятии с регистрационного учета по месту жительства — скачать форму или образец. Приходить собственникам и предоставлять дополнительные документы не нужно. Исчерпывающий список перечислен в п. 54 Приказа МВД N 984, поэтому дополнительные справки требовать не имеют право.

Заявления вместе с паспортом отправят в районный МВД.

Сотрудник заберет паспорт с заявлением и отправит в отдел миграции районного МВД — из МФЦ в электронном виде, из паспортного стола в бумажном.

В МВД проведут проверку и если все верно, тогда: 1) Внесут в базу (систему «Мир») данные гражданина о снятии его с регистрации. 2) Если обращались в паспортный стол, штамп в паспорте о снятии с регистрации поставят в МВД — п. 118 Приказа МВД N 984. Если обращались в МФЦ, штамп поставит сотрудник МФЦ — п. 121 Приказа МВД N 984. 3) Отправят паспорт обратно.

Напоминаю срок процедуры: максимум 3 рабочих дня, если обращались в МФЦ; максимум 6 дней, если обращались в паспортный стол.

Через Госуслуги

Через Госуслуги не выписывают, можно только подать заявление в электронном виде. После обработки заявления все равно придется прийти в районный МВД с паспортом, чтобы на нем поставили штамп о выписке — п. 124 Приказа МВД N 984. Постановка штампа является завершением процедуры — п. 127 Приказа МВД N 984. Иначе услугу аннулируют через несколько дней. Порядок действий наглядно показали в блок-схеме от МВД.

Нужно иметь личный кабинет на портале. Зарегистрируйтесь, если не сделали это ранее — инструкция от сервиса. Подтвердить профиль можно через свой банк, местные Центры обслуживания или почту. Или подайте заявление в паспортный стол или МФЦ.

Воспользоваться можно сайтом Госуслуг или их мобильным приложением. Инструкция от этого не меняется. Нагляднее и проще заполнять информацию на сайте, поэтому я им и воспользуюсь. Услуга бесплатна.

-

Перейдите на сайт Госуслуги и войдите в свою учетную запись, нажав на «Личный кабинет».

(чтобы увеличить картинку, нажмите на нее)

В поле поиска наберите «снятие с регистрационного учета по месту жительства», затем кликните на подсказку.

Если записаться на прием, будет возможность выбрать дату и время самостоятельно, но запись будет как минимум на 6 день. Но можно записаться в МВД по адресу фактического проживания, а не только по прописке. Инструкцию найдете в конце статьи.

Разберу особенности каждой ситуации. Если хотите выписаться вместе с супругом, он должен быть зарегистрирован на портале. Потому что ему в личный кабинет придет уведомление дать согласие на свою выписку. После подтверждения заявление рассмотрят в течение 3-х дней, а затем вас обоих пригласят в МВД для завершения процедуры.

Если нужно выписать и детей, тогда ребенок от 14 лет тоже должен иметь личный кабинет на портале. Ему тоже придет уведомление дать согласие на выписку.

Далее будет инструкция только по личной выписке, поэтому выберем «Только меня».

Другие статьи

Другие статьи

Как видно выше, заявление приняли 5 ноября, а пригласили в МВД только к 11 ноября, т.е. через 6 дней. Хотя по закону должно пройти максимум 3 дня — п. 115.3 Приказа МВД N 984. В общем, на практике это может немного затянуться.

Иногда позже уведомляют о приостановке услуги по какой-либо причине. Не нужно паниковать и куда-либо жаловаться — все равно разрешается прийти в установленное время в МВД и вашу услугу возобновят. Такое случилось и со мной.

Приходим в отделение миграции МВД в назначенное время.

Достаточно предоставить только паспорт — п. 54 Приказа МВД N 984. Если заявление в Госуслугах было заполнено неправильно, попросят заполнить его еще раз на предоставленном бланке — скачать форму и образец.

Записываемся на прием в МВД

Напоминаю: записаться на прием можно в МВД по месту фактического нахождения — п. 54.1 Приказа МВД N 984. Например, записаться в МВД Санкт-Петербурга для выписки из г. Ульяновска.

- Перейдите по данной ссылке, заходим в личный кабинет и жмем «Начать».

- Выбираем «Регистрация по месту жительства», затем «Прекратить регистрацию».

- Подтверждаем телефон и электронную почту, затем выбираем нужный районный МВД — по адресу прописки или фактического проживания. Для этого укажите нужный город или область и жмем «Верно».

По карте или поиску находим нужное нам МВД и справа жмем «Выбрать».

В назначенный день обращаемся в МВД. Лучше прийти заранее за 15 — 20 минут. Если будет стоять терминал электронной очереди, вбейте полученный ранее пин-код. При отсутствии терминала пин-код сообщаем сотруднику.

Заполняем заявление по предоставленному бланку — образец. Вместе с заявлением передаем только паспорт — п. 54 Приказа МВД N 984.

Сотрудник сообщит когда можно забрать паспорт со штампом о выписке. Срок услуги составляет 3 дня — п. 36 Приказа МВД N 984. На практике могут пригласить уже на следующий день. Везде по-разному.

Способ №3 — Выписываемся, находясь в другом населенном пункте

Теперь заявление на выписку можно подать в районное МВД по месту фактического проживания/нахождения. Например, гражданин проживает в Москве, а прописан в Самаре. Чтобы выписаться из самарского адреса, он может обратиться в районное МВД Москвы.

Подробная инструкция для продавцов квартиры — как получить разрешение органов опеки Задаток — как его правильно передать, чтобы потом не было проблем с продавцами + какие документы подписывать

Если у вас есть вопросы, можете бесплатно проконсультироваться. Для этого можно воспользоваться формой внизу, окошком онлайн-консультанта и телефонами (круглосуточно и без выходных): 8 (499) 938-45-78 — Москва и обл. ; 8 (812) 425-62-89 — Санкт-Петербург и обл. ; 8 (800) 350-24-83 — все регионы РФ .