Платежное поручение на оплату госпошлины – образец 2022 – 2022

- За что мы платим госпошлину

- Образец платежного поручения на госпошлину в арбитражный суд в 2022-2022 годах

- Итоги

Спросите на нашем форуме, как правильно перечислять деньги различным «официальным» структурам. По этой ветке, например, можно уточнить, как заполнить платежку на оплату штрафа.

За что мы платим госпошлину

Госпошлина — это установленный НК РФ федеральный сбор (глава 25.3 НК РФ). Уплата госпошлины осуществляется как физлицами, так и бизнесом в случае обращения в различные органы (государственные, муниципальные, иные) за совершением определенных юридически значимых действий.

От того, какое действие требуется, зависит, какой КБК вы укажете в платежке. Для удобства представим основные виды действий, за которые уплачивается пошлина, в таблице и сразу приведем КБК для уплаты.

Юридически значимое действие

(на 2022-2022 годы)

КБК для госпошлины

182 1 08 07010 01 1000 110

22 000 руб. — для организаций.

2 000 руб. — для «физиков»

321 1 08 07020 01 1000 110

От 350 до 1 600 руб.

188 1 08 07141 01 1000 110

Судебные пошлины, в т. ч.:

Размер пошлины зависит от вида обращения, цены иска и того, кто является истцом (заявителем) — организация или физлицо

182 1 08 01000 01 1000 110

182 1 08 03010 01 1000 110

182 1 08 03020 01 1000 110

182 1 08 02010 01 1000 110

О том, как госпошлина отразится в бухучете, читайте в статье «Основные проводки в бухучете по госпошлине».

Сформировать квитанцию на оплату госпошлины можно с помощью сервиса от ФНС nalog.ru. Заполнив обязательные поля, система автоматически заполнит реквизиты для оплаты госпошлины.

Образец платежного поручения на госпошлину в арбитражный суд в 2022-2022 годах

Рассмотрим порядок заполнения платежки на госпошлину на условном примере.

Допустим, ООО «ИКС» подало в ИФНС заявление о возврате переплаты по налогу на имущество в размере 90 000 руб.

Однако в установленный срок инспекция деньги не вернула, и компания решила обратиться в Арбитражный суд города Москвы с заявлением о признании бездействия налоговиков незаконным, а также с требованием о возврате переплаты в указанном размере и уплате процентов в сумме 990 руб.

Поскольку в данном случае обращение сочетает требования имущественного и неимущественного характера, ООО «ИКС» уплатит две госпошлины (подп. 1 п. 1 ст. 333.22 НК РФ):

- 3 000 руб. — за признание бездействия незаконным (подп. 3 п. 1 ст. 333.21 НК РФ);

- 3 640 руб. (4% от 90 990 руб.) — по имущественному требованию о возврате переплаты и процентов (подп. 1 п. 1 ст. 333.21 НК РФ).

То есть общая сумма к уплате составит 6 640 руб.

Составляя платежное поручение, ООО «ИКС»:

- укажет в нем статус плательщика — 01;

- получателя — УФК по городу Москве с указанием ИФНС по месту нахождения суда (в данном случае ИФНС № 26);

ОБРАТИТЕ ВНИМАНИЕ! С 01.05.2022 обязательно заполняйте поле 15, когда госпошлину администрируют налоговые органы. В платежках на перечисление налоговых платежей в данном поле в обязательном порядке указывается номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета (ЕКС)). Это следует из письма ФНС России от 08.10.2022 № КЧ-4-8/16504. Подробности см. здесь.

- КБК — 182 1 08 01000 01 1000 110;

- ОКТМО — по месту нахождения суда;

- основание платежа (поле 106) — ТП;

- в полях 107 «Налоговый период», 108 «Номер документа» и 109 «Дата документа» проставит 0;

Что с 01.10.2022 изменилось в порядке заполнения полей 101, 106, 108 и 109, см. здесь. Подробнее о полях платежки читайте в этой статье.

- в назначении платежа пояснит, какой иск, к кому предъявляется и какова его цена.

ВАЖНО! Вид платежа в платежном поручении укажите в поле 5. Порядок его заполнения устанавливает банк. Если банк его не установил, оставьте поле пустым (Приложение 1 к Положению Банка России от 29.06.2022 № 762-П).

Как правило, найти все реквизиты для уплаты госпошлины можно на сайте того суда, в который вы хотите обратиться. Там же можно посчитать и размер госпошлины.

Все подробности по заполнению платежки на уплату госпошлины вы можете узнать в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Заполненный образец платежного поручения на оплату госпошлины 2022 – 2022 годов можно посмотреть и скачать на нашем сайте:

О том, как уплатить госпошлину через представителя наличными, узнайте здесь.

Какой УИН указать в платежном поручении на уплату госпошлины, смотрите в «КонсультантПлюс». Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Итоги

Госпошлина — это бюджетный платеж, представляющий собой плату за совершение юридически значимых действий, описанных в гл. 25.3 НК РФ. Ее размер зависит от вида конкретного действия и тоже приводится в гл. 25.3 НК РФ. Платежный документ на госпошлину оформляют по правилам обычного налогового платежа, но используя при этом особые значения КБК (различающиеся в зависимости от вида оплачиваемого юридического действия). Отличным будет и содержание назначения платежа, в котором следует указать, кому, за что и на какую сумму предъявляется иск.

Госпошлина за выдачу судебного приказа

Судебный приказ — это документ, выданный судом для взыскания бесспорной задолженности или для истребования имущества. Приказы можно получить только по долгам и обязательствам, которые прямо перечислены в нормативных актах. Чтобы суд принял и рассмотрел обращение, нужно оплатить госпошлину. В некоторых случаях заявитель может получить льготу по уплате пошлины. Об основных нюансах расчета и оплаты госпошлины за выдачу судебного приказа расскажем в этом материале.

Нужно ли платить госпошлину за выдачу судебного приказа

Почти за все виды судебных процедур нужно платить пошлину. Ставки и общие правила расчета описаны в НК РФ. Также в этом кодексе можно найти перечень льготных категорий граждан, которые полностью или частично освобождены от оплаты госпошлины.

Несколько слов о правилах приказного производства, которые могут повлиять на расчет пошлины:

- приказ можно получить только по денежным (имущественным) требованиям и обязательствам, которые носят бесспорный характер — все такие обязательства перечислены в ГПК РФ и АПК РФ, и они должны учитываться взыскателем при обращении в судебный орган;

- приказное производство допускается в мировых судах и в арбитраже — судебные органы общей юрисдикции рассматривают только иски и жалобы, в том числе после отмены приказа мировых судей;

- так как приказы выдаются в упрощенном порядке и без полноценного разбирательства дела, то их не менее просто отменить — но после аннулирования судебного приказа у взыскателя сохраняется право на подачу иска, при этом он может зачесть ранее уплаченную госпошлину;

- при вынесении приказа сумма оплаченной пошлины будет взыскана с должника — в обратной ситуации, при отказе в выдаче судебного приказа, заявитель потеряет деньги.

В приказном производстве можно взыскать долги по кредитам и займам, по распискам и договорам, по услугам ЖКХ. Также приказами взыскиваются алименты в процентах от дохода должника. В отношении задолженности есть ограничение — через мировой суд можно получить приказ на долги, если их размер не более 500 тыс. руб. Если сумма задолженности больше, нужно подавать иск.

Можно ли через судебный приказ

взыскать долг по зарплате?

Спросите юриста

Расчет платежа при подаче заявления напрямую зависит от суммы взыскания. Она рассчитывается взыскателем самостоятельно при подаче документов в судебный орган. Если неправильно посчитать госпошлину или не оплатить ее, то судья откажет в рассмотрении. Но для некоторых видов дел и категорий взыскателей есть льготные нормы по оплате госпошлины. Подробнее об этом читайте ниже.

Кто платит судебную госпошлину

Очевидно, что пошлину обязано оплатить лицо, которое обращается в суд с иском, заявлением или жалобой. Взыскатель в приказном производстве обязан:

- оформить заявление, подтвердить сумму взыскиваемой задолженности и основания ее возникновения;

- самостоятельно рассчитать и оплатить пошлину, либо указать в заявлении на наличие льготы;

- представить с заявлением документ, подтверждающий факт оплаты госпошлины в полном размере.

Также у заявителя есть возможность подать ходатайство в судебный орган об отсрочке или рассрочке по оплате пошлины. Например, это может быть связано с временными финансовыми проблемами из-за потери работы, или с тяжелым заболеванием. Судья может отсрочить оплату до момента вынесения приказа. В этом случае фактически произойдет зачет госпошлины, так как по судебному приказу ее взыщут с должника.

Кто освобожден от уплаты пошлины

В ст. 333.36 НК РФ указан большой перечень лиц, которые вообще освобождены от уплаты пошлины за подачу исков и заявлений на судебные приказы. Не нужно платить госпошлину при взыскании:

- долгов по зарплате, выходного пособия, других видов выплат от работодателя;

- алиментов.

Указанная льгота связана с характером обязательств (долга). Характер требования судья будет проверять по содержанию заявления, по приложенным документам.

Также есть льготы для определенных категорий заявителей. Не платят пошлину по любым видам судебных требований:

- инвалиды I и II групп;

- инвалиды с детства;

- дети-инвалиды;

- Герои СССР и РФ, полные кавалеры ордена Славы.

В НК РФ есть и ряд других льготных категорий истцов. Однако они освобождаются от оплаты пошлины только по отдельным категориям дел, по которым нельзя получить судебный приказ.

При обращении в арбитражный суд от госпошлины освобождены инвалиды I и II групп, а также общественные организации инвалидов. Однако у физических лиц крайне редко возникают основания для обращения в арбитраж, особенно через приказное производство.

О наличии льготы по судебной госпошлине нужно указать в заявлении. Также необходимо представить документ, подтверждающий право на льготы, если это прямо не следует из сути требования. Например, если подается заявление на алиментные выплаты, освобождение дается автоматически, без дополнительных подтверждающих документов.

Какой документ надо представить в суд

для освобождения от уплаты пошлины

инвалиду? Спросите юриста

Порядок расчета госпошлины за вынесение судебного приказа

Чтобы оплатить госпошлину и представить в судебный орган подтверждающий документ, нужно правильно рассчитать ее. Правила расчета указаны в ГПК РФ (для мировых судов) и в АПК РФ (для арбитража). Также нужно учитывать нормы НК РФ, где указаны особенности расчета пошлины по некоторым требованиям.

От какой суммы считать госпошлины

Госпошлина за выдачу судебного приказа в мировой суд рассчитывается от суммы требований. В зависимости от характера обязательства, для расчета используется:

- взыскиваемая денежная сумма (например, основная задолженность, начисленные пени, штрафные санкции);

- стоимость имущества, которое истребуется по судебному приказу (в данном случае нужно сделать расчет рыночной стоимости вещи, предмета или объекта через оценщика);

- по совокупности всех срочных платежей, но не более, чем за 3 года.

Есть и другие варианты расчета суммы взыскания, но они применяются не в приказном, а в исковом производстве.

Приведем типичный пример расчета суммы взыскания, если речь идет о задолженности по нотариальной расписке. Если основной долг по расписке составляет 100 000 рублей, а начисленные проценты — 20 000 рублей, то расчет пошлины нужно вести от общей суммы в 120 000 рублей.

Может ли юрист помочь

в расчете госпошлины?

Ставки госпошлины по Налоговому кодексу РФ

В ст. 333.19 НК РФ указаны ставки по госпошлине для обращений с исками. Их применяют и при расчете пошлины за подачу заявлений на судебные приказы. Однако в приказном производстве применяется специальная норма — пошлину нужно платить в размере 50% от тех ставок, которые предусмотрены для направления в суды исков.

Госпошлина за выдачу судебного приказа о взыскании задолженности рассчитывается, исходя из ее суммы. В таблице ниже представлены актуальные ставки судебной пошлины за подачу исков. Поэтому при подаче заявления на приказ полученную сумму госпошлины нужно уменьшить на 50% (в 2 раза).

| Сумма задолженности | Ставка госпошлины |

|---|---|

| до 20 тыс. руб. | 4% от суммы взыскания, но не менее 400 руб. |

| от 20 001 до 100 000 руб. | 800 + 3% от суммы взыскания, превышающей 20 тыс. руб. |

| от 100 001 до 200 000 руб. | 3200 + 2% от суммы взыскания свыше 100 000 руб. |

| от 200 001 до 1 000 000 руб. | 5200 + 1% от суммы взыскания свыше 200 000 руб. |

| от 1 000 000 руб. | 13200 + 0.5% от суммы взыскания свыше 1 000 000 руб. (но общая сумма пошлины не может превышать 60 тыс. руб.). |

Проще всего посчитать судебную пошлину, если сумма взыскания не превышает 20 000 руб. Например, при взыскании долга по нотариальной расписке на общую сумму 15 000 рублей формула расчета будет следующей: (15 000 х 4%) / 2 = 300 руб.

Если взыскивается небольшая сумма, а сумма госпошлины при расчете составила менее 200 руб., то нужно оплатить именно 200 руб. Это правило применяется по аналогии с исками, где пошлина не может быть меньше 400 руб.

Ставки госпошлины за выдачу судебного приказа через арбитраж отличаются. Они предусмотрены статьей 333.21 НК РФ. Вот полная таблица со ставками для расчета платежей по искам. При получении приказа ее нужно уменьшать на 50%.

| Сумма задолженности | Ставка пошлины |

|---|---|

| до 100 000 руб. | 4%, но не менее 2 000 руб. |

| от 100 001 до 200 000 | 4000 +3% от суммы взыскания свыше 100 000 руб. |

| от 200 001 до 1 000 000 руб. | 7000 + 2% от суммы взыскание свыше 200 000 руб. |

| от 1 000 0001 до 2 000 000 руб. | 23000 + 1% от суммы взыскания свыше 1 000 000 руб. |

| от 2 000 000 руб. | 33000 + 0.5% от суммы взыскания свыше 2 000 000 руб. (но госпошлина не может превышать 200 000 руб.) |

Алгоритм расчета при подаче документов в арбитраж не отличается от правил для мировых судей. Сначала считается судебная госпошлина как за подачу иска, после чего полученная сумма уменьшается в 2 раза.

Если пошлина рассчитана неверно

— примет ли судья документы на приказ?

Спросите юриста

Как правильно рассчитать пошлину

Приведенный выше пример расчета подходит только для небольших сумм взыскания. Чаще всего размер требований взыскателей намного выше. Вот еще один пример, который поможет разобраться в правилах расчета.

Пример 1. Подается заявление о взыскании 250 000 руб. (200 000 руб. основной долг и 50 000 руб. проценты). Формула расчета пошлины: (5 200 + (50 000 * 1%)) / 2 = 2 850 руб.

В данном случае 5200 руб. — это фиксированная сумма, которая платится при сумме взыскания свыше 200 000 руб. Также нужно посчитать 1% от суммы свыше 200 000 руб. Полученный результат делим на 2, так как подается заявление на судебный приказ.

При размере задолженности от 500 тыс. руб. заявление на судебный приказ подать нельзя. Такие дела рассматриваются в порядке искового производства. Соответственно, при расчете госпошлины полученный результат не нужно делить на 2.

Калькулятор госпошлины

Проще всего посчитать пошлину через онлайн-калькуляторы. Такие сервисы можно найти на сайте каждого суда. Также калькуляторы есть и на других справочно-информационных сайтах в интернете. Для расчета нужно указать в форме онлайн-сервиса тип обращения (заявление на приказ), общий размер требований. После расчета можно сформировать квитанцию на оплату или перейти на платежный сервис ФНС.

Пример калькулятора госпошлины на судебный приказ в мировой суд можно посмотреть по ссылке . Так как ставки едины для всех регионов России, сервис можно использовать для подачи заявлений в любой судебный орган

Для арбитражных судов онлайн-калькулятор можно найти по ссылке.

Какой документ удостоверяет оплату

пошлины на судебный приказ?

Спросите у юриста

Как оплатить пошлину при подаче заявления

Обращаясь с заявлением на суд. приказ, нужно приложить доказательств оплаты госпошлины. Оплатить ее можно:

- в почтовых отделениях;

- через отделения банков;

- через сайт ФНС;

- через приложения банков.

При оплате через почту или отделение банка на руках будет квитанция. Ее нужно приложить к заявлению.

При оплате через интернет формируется электронный платежный документ. Его можно распечатать и приложить к заявлению. Проверка электронных и обычных платежей входит в обязанности работников суда. Для этого используются реквизиты, указанные в платежном документе или — в его копии (КБК, ИНН, наименование получателя и т.д.).

Что будет с госпошлиной при отмене судебного приказа

Должник может отменить приказ в упрощенном порядке. Для этого достаточно направить в течение 10 дней возражение на приказ. При этом в возражениях не обязательно указывать причины, по которым должник не согласен с требованиями взыскателя.

Если судья аннулирует приказ, то взыскатель может обратиться с исковым заявлением. В этом случае вновь делается расчет по ставкам НК РФ. Так как ранее за выдачу судебного приказа уже платилась госпошлина, ее можно зачесть при обращении с иском. Для этого к иску нужно приложить заявление, а также документы, подтверждающие размер пошлины, перечисленной в приказном производстве.

Что нужно писать в заявлении

на отмену судебного приказа?

Спросите юриста

Если после отмены приказа взыскатель решил не подавать иск, то он может вернуть госпошлину. Для этого нужно получить в судебном органе справку на возврат, подать ее с заявлением в налоговую инспекцию. Общие правила возврата можно посмотреть в ст. 333.40 НК РФ.

Если у вас возникли сложности с расчетом госпошлины за выдачу судебных приказов или с ее зачетом при подаче иска, проконсультируйтесь у наших юристов. Также мы поможем оформить документы на взыскание, добиться вынесения судебного приказа.

Особенности уплаты государственной пошлины при рассмотрении дел арбитражными судами

Госпошлина – это обязательный платеж, установленный законом, обязательный на всей территории государства и для всех субъектов, на которых законом возложена уплата государственной пошлины. Она взимается за совершение юридически значимых действий. Отправление правосудия путем рассмотрения и разрешения дел, как и другая государственная деятельность (нотариат, загс, лицензирование и т.д.), требует значительных бюджетных затрат. Таким образом, государственная пошлина не только присуща судебной системе, но и необходима как вид денежного сбора.

Государственная пошлина служит своего рода платой за услуги, оказываемые, в частности, судебными органами физическим и юридическим лицам от имени государства.

В соответствии с п. 1 ст. 333.16 НК РФ государственная пошлина – сбор, взимаемый с вышеуказанных лиц, при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами Российской Федерации, законодательными актами субъектов Федерации и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий, предусмотренных действующем законодательством, за исключением действий, совершаемых консульскими учреждениями Российской Федерации.

Согласно ст. 333.17 Налогового кодекса Российской Федерации (далее – НК РФ) плательщиками государственной пошлины являются организации и физические лица при обращении их за совершением юридически значимых действий, предусмотренных действующем законодательством, при выступлении ответчиками в судах общей юрисдикции, арбитражных судах или по делам, рассматриваемым мировыми судьями, и если при этом решение суда принято не в их пользу и истец освобожден от уплаты госпошлины.

Различают государственную пошлину простую и пропорциональную. Простая взимается в твердой сумме, пропорциональная в процентном соотношении к соответствующей сумме.

Государственная пошлина взимается:

- с исковых и иных заявлений и жалоб, подаваемых в суды общей юрисдикции, арбитражные суды и Конституционный Суд РФ;

- за совершение нотариальных действий нотариусами государственных нотариальных контор или уполномоченными на то должностными лицами органов исполнительной власти, органов местного самоуправления и консульских учреждений Российской Федерации;

- за государственную регистрацию актов гражданского состояния и другие юридически значимые действия, совершаемые органами записи актов гражданского состояния;

- за выдачу документов указанными судами, учреждениями и органами;

- за рассмотрение и выдачу документов, связанных с приобретением гражданства или выходом из гражданства Российской Федерации, а также за совершение других юридически значимых действий, установленных законодательством.

Общие условия уплаты госпошлины при обращении в арбитражный суд

В соответствии со сложившейся практикой государственная пошлина оплачивается заявителем до подачи заявления и является необходимым приложением к перечню подаваемых в суд заявлений. Согласно ст. 128 Арбитражного процессуального кодекса РФ, если государственная пошлина не уплачена, заявление остается без движения. Факт уплаты государственной пошлины в безналичной форме подтверждается платежным поручением с отметкой банка о его исполнении, в наличной форме – либо квитанцией установленной формы, выдаваемой плательщику банком, либо квитанцией, выдаваемой должностным лицом или кассой органа, в котором производилась оплата. Срок действия платежного документа, подтверждающего уплату госпошлины, законодательно не установлен, в связи с чем, судебная практика связывает его со сроком исковой давности по оплаченному требованию, что представляется правильным, поскольку такой документ лишь подтверждает факт уплаты государственной пошлины за рассмотрение судом конкретного дела в установленном порядке и размере.

Нововведения при уплате госпошлины

Налогоплательщик в соответствии с п. 1 ст. 45 Налогового кодекса Российской Федерации обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах.

Данное правило было зафиксировано и судом. Так, согласно п. 18 разъяснений, данных Президиумом Высшего арбитражного суда Российской Федерации в Информационном письме N 91 от 25.05.2005 “О некоторых вопросах, применения арбитражными судами главы 25.3 Налогового кодекса Российской Федерации”, в соответствии с положениями п. п. 1, 2 и 5 ст. 45, ст. 333.17 Налогового кодекса Российской Федерации плательщик государственной пошлины обязан самостоятельно, то есть от своего имени, уплатить ее в бюджет, если иное не установлено законодательством о налогах и сборах. Уплата государственной пошлины иным лицом за истца (заявителя) законодательством не предусмотрена.

Таким образом, до недавнего времени оплата госпошлины представителем за представляемого была невозможна. В таких случаях арбитражные суды оставляли заявления без движения. Примером являются следующие судебные акты: ПОСТАНОВЛЕНИЕ ФАС ПОВОЛЖСКОГО ОКРУГА от 26.10.2006 по делу N А06-3150/2-9/05; ПОСТАНОВЛЕНИЕ ФАС ПОВОЛЖСКОГО ОКРУГА от 24.08.2006 по делу N А06-1483/1-6/05.

Однако в настоящее время ситуация поменялась. 29 мая 2007 года Президиумом Высшего Арбитражного Суда РФ было издано Информационное письмо № 118 «Об уплате государственной пошлины российскими и иностранными лицами через представителей». В данном письме было разъяснено, что в силу статьи 59 АПК РФ лица вправе вести свои дела в арбитражном суде через представителей; при этом согласно части 1 статьи 254 Кодекса иностранные лица пользуются процессуальными правами и несут процессуальные обязанности наравне с российским организациями и гражданами.

Следовательно, государственная пошлина может быть уплачена представителем от имени представляемого. Уплата государственной пошлины с банковского счёта представителя прекращает соответствующую обязанность представляемого. В платёжном документе на перечисление суммы государственной пошлины в бюджет с банковского счёта представителя должно быть указано, что плательщик действует от имени представляемого. Уплата государственной пошлины через представителя не является основанием для оставления искового заявления без движения и его последующего возвращения.

2. Уплата госпошлины государственными органами, органами местного самоуправления и иные органами, обратившимися в арбитражный суд.

В соответствии с подпункта 1 пункта 1 статьи 333.37 Кодекса прокуроры, государственные органы, органы местного самоуправления и иные органы, обратившиеся в арбитражный суд в предусмотренных законом случаях в защиту государственных и (или) общественных интересов, освобождаются от уплаты государственной пошлины в целом по делу, рассматриваемому судом.

До недавнего времени, в том случае, если государственные органы, органы местного самоуправления и иные органы, выступающие в суде от имени соответствующего публично-правового образования выступали в судебном процессе в качестве Ответчика, они также не оплачивали госпошлину, например, если подавали апелляционную и кассационную жалобы.

Между тем, в Информационном письме Президиума Высшего Арбитражного Суда от 13 марта 2007 г. № 117 «Об отдельных вопросах практики применения главы 25.3 Налогового кодекса Российской Федерации» было разъяснено, что Арбитражный процессуальный кодекс не содержит положений, предусматривающих освобождение государственных органов, органов местного самоуправления и иных органов, выступающих в суде от имени публично-правового образования, от уплаты государственной пошлины при совершении соответствующих процессуальных действий по делам, по которым данные органы или соответствующее публично-правовое образование выступали в качестве ответчика.

К таким делам относятся, в частности, дела об оспаривании нормативных и ненормативных правовых актов, решений и действий (бездействия) государственных органов, органов местного самоуправления, иных органов и должностных лиц; дела о возмещении вреда, причиненного незаконными решениями и действиями (бездействием) государственных органов (органов местного самоуправления) либо должностных лиц этих органов; дела о взыскании с публично-правовых образований убытков, возникших в связи с

неполучением организациями оплаты за товары (работы, услуги), предоставленные потребителям бесплатно или по льготным ценам в рамках реализации установленных законом льгот; дела по искам, предъявленным к публично-правовыум образованиям в порядке субсидиарной ответственности по обязательствам созданных ими учреждений.

В определенной степени на принятие данного положения повлияла сложившаяся «нездоровая» ситуация, при которой налоговые органы (руководствуясь внутренней инструкцией) в обязательном порядке обжаловали все судебные акты вплоть до кассационной инстанции. При этом независимо от характера спора, обоснованности своей позиции и наличии правовых оснований. «Бесплатность» процессов сыграла злую шутку.

После принятия Информационного письма № 117 налоговые органы заняли однозначную позицию непринятия данных положений. Со стороны официальных лиц налоговых органов были попытки говорить о необязательности положений данного письма в силу отсутствия прецедетного права в Российской Федерации.

Между тем, данное доводы несостоятельны по следующим причинам:

В соответствии со ст.16 Федерального конституционного закона от 28.04.1995 г. № 1-ФКЗ «Об арбитражных судах в Российской Федерации» Президиум Высшего Арбитражного Суда рассматривает отдельные вопросы судебной практики и о результатах рассмотрения информирует арбитражные суды. Делается это в виде информационных писем.

Постановления Пленумов Высшего Арбитражного Суда и информационные письма Президиума Высшего Арбитражного Суда публикуются в официальном издании для всеобщего сведения, а также направляются непосредственно арбитражным судам.

Таким образом, на основании вышеуказанных норм можно сделать вывод, что акты судебных органов – постановления Пленумов Верховного Суда Российской Федерации и Высшего Арбитражного Суда Российской Федерации, в которых на основании обобщения практики применения законов и иных нормативных правовых актов даются разъяснения по вопросам применения конкретных правовых норм, носят общеобязательный и нормативный характер для судов. Данные разъяснения представляют собой обнародование официальной позиции высших судебных инстанций по вопросам судебной практики и направлены на единообразное и правильное применение судами (общей юрисдикции и арбитражными) федерального законодательства.

Поскольку разъяснение по вопросам судебной практики дает высший судебный орган, который осуществляет и надзор за рассмотрением судами конкретных дел, то этот орган, следуя собственному толкованию, должен будет отменять судебные решения, которые противоречат ему.

3. Возврат госпошлины при принятии решения не в пользу государственных органов.

В соответствии с пунктом 47 статьи 2 и пунктом 1 статьи 7 Федерального закона от 27.07.2006 N 137-ФЗ “О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации в связи с осуществлением мер по совершенствованию налогового администрирования” с 01.01.2007 признан утратившим силу пункт 5 статьи 333.40 Кодекса, согласно которому при принятии судом решения полностью или частично не в пользу государственных органов (органов местного самоуправления) возврат заявителю уплаченной государственной пошлины производился из бюджета.

Таким образом, с 01.01.2007 подлежит применению общий порядок распределения судебных расходов, предусмотренный главой 9 АПК РФ, и уплаченная заявителем государственная пошлина в соответствии с частью 1 статьи 110 АПК РФ взыскивается в его пользу непосредственно с государственного органа (органа местного самоуправления) как стороны по делу.

4. Взыскание госпошлины при отказе Истца от иска.

В силу подпункта 3 пункта 1 статьи 333.40 Кодекса при отказе истца от иска в связи с добровольным удовлетворением ответчиком заявленных требований уплаченная истцом государственная пошлина возврату из бюджета не подлежит. Данная норма не может рассматриваться как исключающая применение положений АПК РФ о распределении судебных расходов между лицами, участвующими в деле, и возлагающая на истца бремя уплаты пошлины.

В соответствии со статьей 112, частью 1 статьи 151 АПК РФ при вынесении определения о прекращении производства по делу суд, руководствуясь общим принципом отнесения судебных расходов на стороны пропорционально размеру удовлетворенных исковых требований (часть 1 статьи 110 АПК РФ), разрешает вопрос о распределении расходов исходя из того, что в рассматриваемом случае требования истца фактически удовлетворены.

Следовательно, если истец отказался от иска из-за того, что ответчик после вынесения определения о принятии искового заявления к производству удовлетворил исковое требование добровольно, арбитражный суд взыскивает с ответчика в пользу истца понесенные последним расходы по уплате государственной пошлины.

5. Оплата госпошлины при обжаловании инкассового поручения.

При подаче заявления о признании не подлежащим исполнению инкассового поручения (распоряжения) налогового органа государственная пошлина уплачивается в соответствии с подпунктом 1 пункта 1 статьи 333.21 Кодекса и пунктом 2 части 1 статьи 103 АПК РФ исходя из оспариваемой суммы, подлежащей взысканию на основании указанного документа.

Эти и другие нововведения значительно изменили сложившуюся практику уплаты госпошлины при рассмотрении дел арбитражными судами.

В своем большинстве изменения носят не только уточняющий, конкретизирующий характер, но и направлены на защиту прав граждан и юридических лиц при обжаловании актов государственных органов и органов местного самоуправления.

Где можно оплатить госпошлину в суд

Программа разработана совместно с АО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Возможна ли оплата государственной пошлины представителем юридического лица в безналичном порядке при подаче иска в суд?

В соответствии с п. 10 ст. 13 НК РФ государственная пошлина относится к федеральным налогам и сборам.

Пунктом 1 ст. 45 НК РФ предусмотрено, что налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах. Это правило применяется также в отношении сборов, одним из видов которых является государственная пошлина (п. 8 ст. 45, п. 1 ст. 333.16 НК РФ).

Вместе с тем согласно п. 1 ст. 26 НК РФ налогоплательщик может участвовать в отношениях, регулируемых законодательством о налогах и сборах, через законного или уполномоченного представителя, если иное не предусмотрено НК РФ.

Следовательно, государственная пошлина может быть уплачена представителем от имени представляемого.

Как указал Конституционный Суд РФ в Определении от 22 января 2004 г. N 41-О, самостоятельность в исполнении налогоплательщиком обязанности по уплате налога означает, что он должен уплатить его от своего имени и за счет своих собственных средств. При этом важно, чтобы из представленных платежных документов можно было четко установить, что соответствующая сумма налога уплачена именно этим налогоплательщиком и именно за счет его собственных денежных средств. Законодательство не препятствует участию налогоплательщика в налоговых правоотношениях как лично, так и через представителя. Однако представитель налогоплательщика должен обладать соответствующими полномочиями либо на основании закона или учредительных документов, либо в силу доверенности, выданной в порядке, установленном гражданским законодательством РФ. Кроме того, само представительство в налоговых правоотношениях означает совершение представителем действий от имени и за счет собственных средств налогоплательщика – представляемого лица.

Напомним, что в силу правил гражданского законодательства полномочие может быть представлено в договоре, заключенном между представителем и представляемым (п. 4 ст. 185 ГК РФ).

В свою очередь, в п. 1 постановления от 11 июля 2014 г. N 46 Пленум Высшего арбитражного суда РФ сформулировал правовую позицию, в соответствии с которой государственная пошлина может быть уплачена представителем от имени представляемого; и в этом случае уплата государственной пошлины с банковского счета представителя прекращает соответствующую обязанность представляемого. При этом в платежном документе на перечисление суммы государственной пошлины в бюджет с банковского счета представителя должно быть указано, что плательщик действует от имени представляемого.

Аналогичной позиции придерживается и Минфин России (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 19 декабря 2014 г. N 03-05-04-03/65941).

Таким образом, государственная пошлина может быть уплачена как непосредственно истцом, так и его представителем, действующим при уплате государственной пошлины от имени истца. В случае оплаты государственной пошлины в безналичном порядке необходимо, чтобы платежный документ содержал указание на то, что плательщик действует от имени представляемого.

При уплате государственной пошлины физическим лицом от имени представляемой организации наличными денежными средствами к платежному документу должны быть приложены доказательства принадлежности уплаченных денежных средств организации в виде расходного кассового ордера или иного документа, подтверждающего выдачу ему денежных средств на уплату государственной пошлины; также должно быть указано, что физическое лицо – представитель действует на основании доверенности (договора) или учредительных документов (смотрите, например, постановление Арбитражного суда Поволжского округа от 17 февраля 2015 г. N Ф06-19755/13 по делу N А55-7384/2014, постановление Третьего арбитражного апелляционного суда от 15 октября 2013 г. N 03АП-3701/13, постановление Семнадцатого арбитражного апелляционного суда от 4 сентября 2013 г. N 17АП-9125/13, письма Минфина России от 19 декабря 2014 г. N 03-05-04-03/65941, от 1 июня 2012 г. N 03-05-04-03/43, от 23 мая 2011 г. N 03-05-04-03/32).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Чернова Анастасия

Ответ прошел контроль качества

20 октября 2015 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО “НПП “ГАРАНТ-СЕРВИС”, 2022. Система ГАРАНТ выпускается с 1990 года. Компания “Гарант” и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО “НПП “ГАРАНТ-СЕРВИС”. Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО “НПП “ГАРАНТ-СЕРВИС”, 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

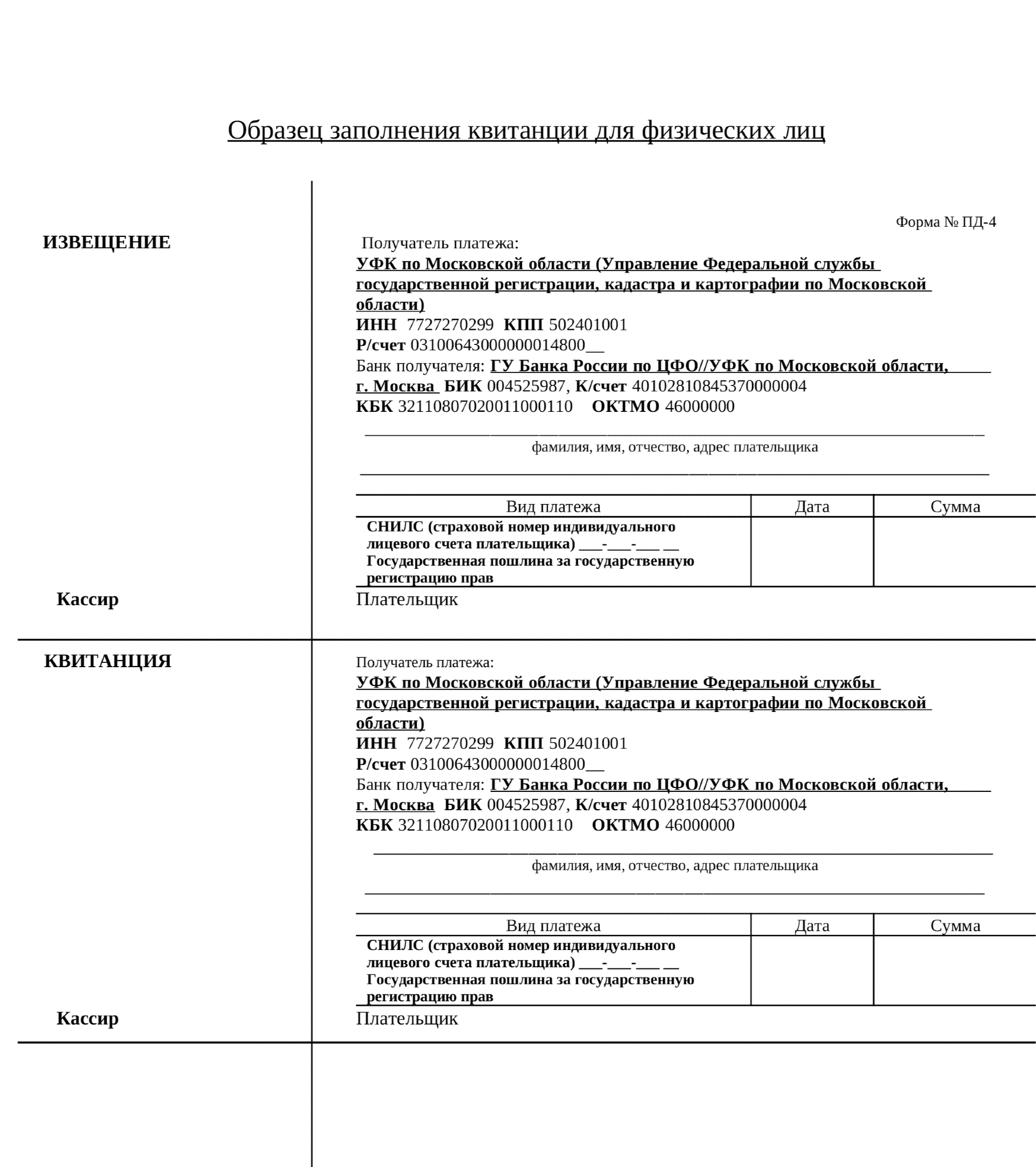

Госпошлина за регистрацию права собственности: как и сколько платить

Чтобы зарегистрировать право собственности на объект недвижимости, нужно внести сведения о нем в Единый государственный реестр недвижимости (ЕГРН) и оплатить госпошлину. Сделать это можно до и после подачи заявления о регистрации права собственности.

Вместе с юристами разбираемся в нюансах оплаты госпошлины за регистрацию права собственности.

Порядок оплаты госпошлины

Пошлина — это законодательно установленный сбор, который уплачивается за юридически значимые действия госучрежений. Госпошлину за регистрацию права собственности должны платить и юридические, и физические лица. Речь идет о купле-продаже, ипотеке, дарении недвижимости. Как правило, пошлину оплачивает покупатель. Если покупателей несколько, они могут разделить расходы.

Госпошлину можно оплачивать до и после подачи заявления о регистрации права собственности. Если заявление подается в бумажной форме, то к заявлению на регистрацию перехода прав на недвижимость прикладывается квитанция об оплате пошлины. В этом случае плательщик несет всю ответственность за корректность реквизитов получателя платежа, отметила член Ассоциации юристов России (АЮР) Оржония Коба. «Но при неверном указании какой-то цифры в реквизитах получателя платеж просто не пройдет. В таком случае риск, что деньги уйдут не туда, минимален», — добавила она.

Если заявление о регистрации собственности и приложенные к нему документы поданы в электронной форме, оплачивать пошлину можно после их подачи, но до принятия их к рассмотрению органом регистрации прав, пояснили в пресс-службе Росреестра. В этом случае прилагать к заявлению квитанцию об оплате не нужно. Информация об оплате вносится в Государственную информационную систему о государственных и муниципальных платежах.

Если через пять дней после подачи заявления данные об уплате госпошлины будут отсутствовать в информационной системе, а документ об ее уплате не представлен заявителем, то орган регистрации прав обязан вернуть заявление и документы без рассмотрения, уточнили в Росреестре.

Размер госпошлины

Размеры госпошлины за регистрацию права собственности зависят от вида регистрационных действий, объекта недвижимости и от того, кто платит пошлину — физическое или юридическое лицо. Для последних ставки выше. При приобретении права в общей долевой собственности пошлину платит каждый владелец в зависимости от размера своей доли.

Государственная пошлина за регистрацию права собственности недвижимого имущества по договору купли-продажи, дарения, мены составляет:

- для физических лиц— 2 тыс. руб.;

- для юридических лиц — 22 тыс. руб.

Государственная регистрация ипотеки, включая внесение записи в Единый государственный реестр недвижимости:

- для физических лиц — 1 тыс. руб.;

- для юридических лиц — 4 тыс. руб.

Государственная регистрация договора участия в долевом строительстве:

- для физических лиц — 350 руб.;

- для юридических лиц — 6 тыс. руб.

Государственная регистрация доли в праве общей собственности на общее недвижимое имущество в многоквартирном доме — 200 руб.

Госрегистрация права собственности физлица на земельный участок для личного подсобного хозяйства, индивидуального гаражного или индивидуального жилищного строительства либо на недвижимое имущество на таком участке — 350 руб.

С полным списком размеров госпошлины при регистрации права собственности на объекты недвижимости можно ознакомиться на сайте Росреестра.

Способы оплаты госпошлины

Госпошлина за регистрацию права собственности уплачивается по месту совершения юридически значимого действия в наличной или безналичной форме. Сделать это можно в любом отделении банка или в МФЦ.

Внести оплату можно как через банкоматы и терминалы, так и в кассе этих учреждений. При оплате через терминал или банкомат потребуется выбрать соответствующую услугу в меню и поставщика услуги (Росреестр), ввести Ф. И. О. и паспортные данные плательщика, а также указанные в квитанции реквизиты.

Оплату можно внести онлайн в личных кабинетах интернет-банкинга. Например, в приложении Сбербанка для этого необходимо зайти в раздел «Платежи» — «Дом» — «Росреестр» и ввести реквизиты. Оплатить госпошлину можно и на портале госулуг. Для этого нужно:

- подать заявление на услугу через портал госуслуг;

- подождать, пока выставят начисление, а в заявлении появится кнопка оплаты;

- оплатить пошлину на портале можно банковской картой, с помощью электронного кошелька или мобильного телефона.

Факт уплаты государственной пошлины плательщиком в наличной форме подтверждается квитанцией банка или МФЦ, в безналичной форме — платежным поручением с отметкой банка или соответствующего территориального органа.

Как проверить оплату

Проверить оплату госпошлины можно в онлайн-режиме через приложение своего банка, обратиться непосредственно в отделение банка или проверить данные в государственной информационной системе о государственных и муниципальных платежах. «Обычно информация об оплате попадает в систему платежей в течение одного дня. При наличии информации об уплате государственной пошлины, содержащейся в Государственной информационной системе о государственных и муниципальных платежах, дополнительное подтверждение уплаты не требуется», — пояснила юрист адвокатского бюро Asterisk Софья Волкова.

Реквизиты для оплаты

Платежные реквизиты для оплаты госпошлины разнятся в зависимости от региона, в котором располагается недвижимость. Реквизиты можно узнать при обращении в МФЦ. Также актуальные сведения размещены на сайте Росреестра. Чтобы узнать реквизиты для оплаты, необходимо:

- перейти на сайт Росреестра;

- выбрать в шапке сайта нужный регион;

- перейти в меню для физических или юридических лиц;

- выбрать сервис «Зарегистрировать недвижимость»;

- сбоку в правом окне выбрать вкладку «Стоимость, реквизиты, а также образцы документов»;

- уточнить регион;

- получить реквизиты за регистрацию прав собственности.

Льготники

Есть льготные категории граждан, которые освобождены от уплаты госпошлины. Если регистрируется общая собственность нескольких лиц и среди них есть льготник, то пошлина льготника вычитается из общей суммы. Остаток делится на остальных заявителей по общим правилам и оплачивается. К льготникам относятся:

- малоимущие (за исключением госрегистрации ограничений / обременений прав на недвижимость);

- ветераны и инвалиды Великой Отечественной войны, узники фашистских концлагерей, военнопленные во время Великой Отечественной войны;

- физические лица, которые обращаются для государственной регистрации права собственности на жилые помещения, предоставленные им взамен освобожденного жилья по московской программе реновации.

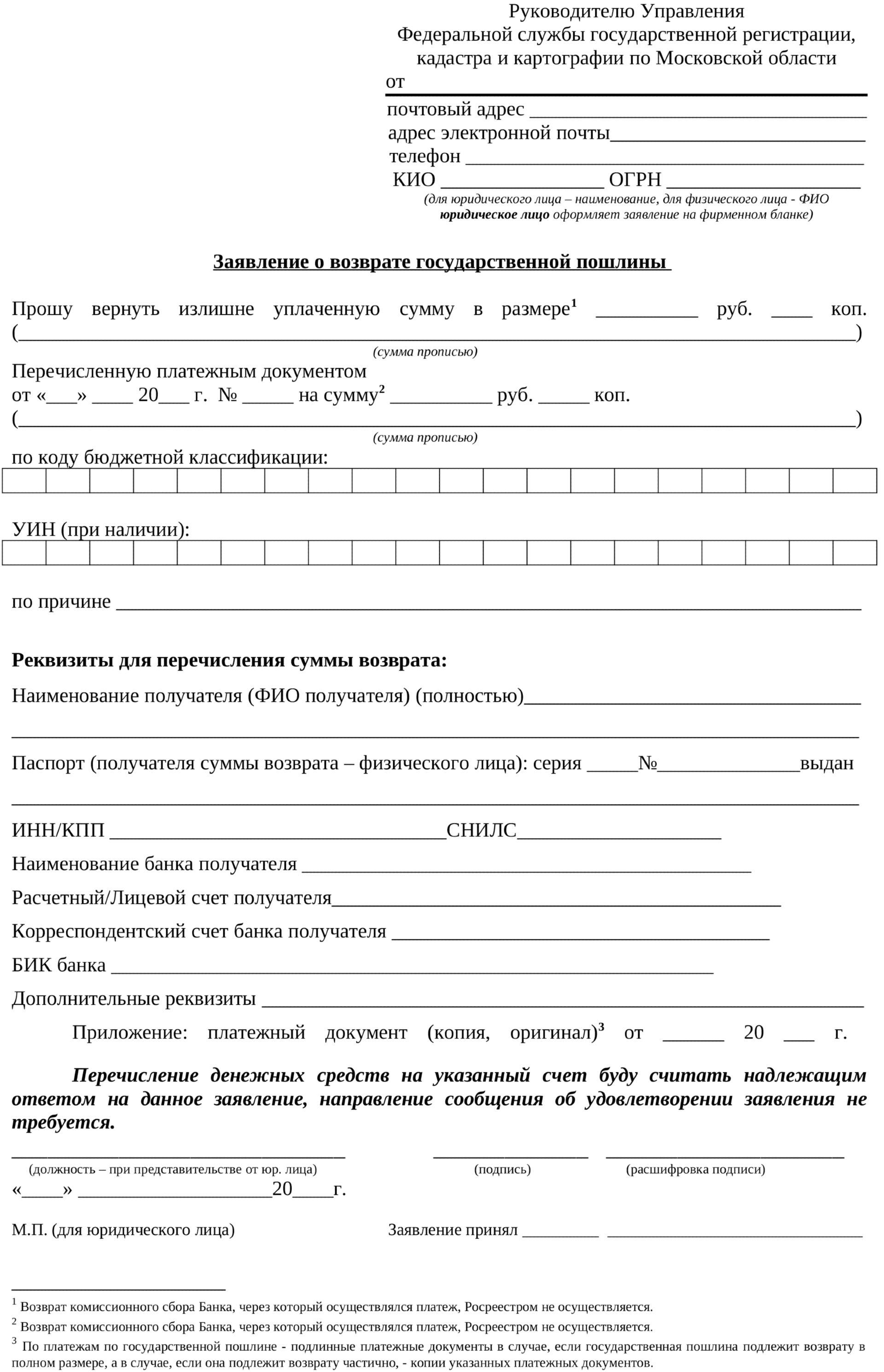

Переплата

Если будет установлено, что заявитель переплатил пошлину, то лишняя сумма подлежит возврату. «На подачу заявления в ведомство у плательщика есть три года, а деньги возвращают в течение месяца. Нужно учитывать, что не вернут пошлину, уплаченную за госрегистрацию прав на недвижимое имущество, в случае отказа в госрегистрации», — пояснила юрист Asterisk Софья Волкова.

Основание для возврата излишне уплаченной пошлины — заявление плательщика или его представителя по доверенности. К заявлению о возврате нужно приложить подлинные платежные документы, если пошлина подлежит возврату в полном размере. Если она подлежит возврату частично — копии платежных документов.

Нововведения

В 2022 году вступили в силу изменения, которые касаются оплаты госпошлины. Новые положения отменили уплату пошлины за регистрацию права собственности на недвижимость, права на которую возникли до дня вступления в силу Федерального закона от 21.07.1997 № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним», — «ранее возникшее право».

«С нового года можно зарегистрировать «ранее возникшее право» (например, на основании договора приватизации, свидетельства о праве собственности на землю, договора купли-продажи, удостоверенного нотариусом и иных документов, оформленных до 31.01.1998, а на территории Новосибирской области до 01.01.1999) бесплатно», — пояснила Софья Волкова.

Изменения также касаются установления госпошлины в размере 1 тыс. руб. за регистрацию перехода права собственности на объект недвижимости в связи с реорганизацией юрлица в форме преобразования.

Коллективные трудовые споры

Больше материалов по теме «Сотрудники» вы можете получить в системе КонсультантПлюс .

- Спорим не поодиночке

- Коллективные споры: законодательные аспекты

- Возможные предметы трудовых коллективных разногласий

- Законные границы разрешения споров

- Выдвижение требований

- Действия работодателя по получении требований

- Порядок разрешения коллективных трудовых споров

- Крайняя мера

Случается, что у работодателя возникают разногласия не с одним конкретным работником, а с большой группой или даже всем коллективом.

- Какой в таких случаях может быть выход из ситуации?

- Как разрешать такие конфликты?

- На что имеет право группа недовольных сотрудников, а какие полномочия выходят за законодательные рамки?

- Какими способами подобные конфликты рассматриваются и разрешаются?

Эти вопросы будут важны как для работодателей, так и для представителей трудового коллектива, ведь от возможных разногласий не застрахован никто.

Вопрос: В организации идет забастовка. При этом часть работников в ней не участвуют, но выполнять свою работу не могут из-за того, что бастуют другие работники. По мнению работников, в забастовке виноват работодатель, так как он не выполнил соглашение, которое было достигнуто в ходе коллективного трудового спора, что, в свою очередь, и стало причиной забастовки. По каким правилам должен быть оплачен простой?

Посмотреть ответ

Спорим не поодиночке

Коллективный трудовой спор – это определенное столкновение интересов группы наемных сотрудников (или их представителей) с работодателем (его представителями), не нашедшее в данный момент приемлемого разрешения, касающееся:

- условий труда (изначально принятых или измененных);

- выполнения коллективных договоров и соглашений;

- учета коллективного мнения при утверждении локальных нормативных актов.

Вопрос: Должен ли директор филиала быть уполномочен на работу в примирительной комиссии при разрешении коллективного трудового спора?

Посмотреть решение суда

Сторона конфликта, именуемая «работодатель», трактуется максимально широко и подразумевает как юридических лиц, так и индивидуальных предпринимателей.

ВАЖНО! Поскольку мы рассматриваются именно коллективные споры, то сторона персонала всегда является коллективным субъектом, а значит, имеет право действовать через представителей, как и работодательская. Представители любой группы не заинтересованы в исходе спора, поэтому, хотя они и вправе олицетворять одну из противоборствующих групп, самостоятельной стороной конфликта они не признаются.

Коллективные споры: законодательные аспекты

Трудовой Кодекс принял положения относительно трудовых конфликтов между группами на основании Федерального Закона № 175-ФЗ «О порядке разрешения коллективных трудовых споров» от 23.11.1995 г.

Ст. 398 ТК РФ практически дублирует положения Федерального Закона. Изменения внесены лишь в часть, касающуюся забастовки как одного из методов выяснения разногласий, а также о роли в организации такого протеста профсоюзного органа. Более расширенно определены стороны коллективных трудовых споров в ст. 399 ТК.

Основной Закон РФ (Конституция) провозглашает право сотрудников коллективно выражать свое несогласие с работодателем и разрешать эти споры, в том числе и путем забастовки (ч. 5 ст. 37).

Трудовое право признает своим предметом не только сами коллективные трудовые споры, но и процедуру их разрешения (гл. 61 ТК РФ).

Возможные предметы трудовых коллективных разногласий

Причина возникновения конфликта определяет и состав сторон, принимающих участие в споре. Чаще всего актуально одно из 3 оснований для группового трудового спора.

- Условия труда. Спор по поводу установленных или сменившихся условий работы, в том числе и оплаты труда, может возникнуть как в рамках одного структурного подразделения, так и оказаться общим для всей организации, включая ее филиалы и представительства. Спорить коллектив имеет право только касательно тех трудовых условий, которые работодатель документально закрепил для всех сотрудников или каких-то отдельных групп. Условия, зафиксированные в трудовом законодательстве и федеральных законах, не оспариваются.

- Заключенные договора и коллективные соглашения. Такие документы работодатель не вправе принимать единолично. Коллективный трудовой спор правомочен, если работодательская сторона не хочет вести переговоров по спорным положениям колдоговора или соглашения, что мешает его заключить, либо не выполняет зафиксированные договоренности, либо нарушает нормы, закрепленные в этих документах.

- Пренебрежение мнением представительских органов коллектива. Это основание не предусматривалось упомянутым ФЗ от 1995 года, зато оно внесено в обновленную статью ТК. Проект локального нормативного акта нужно согласовывать с первичной профсоюзной организацией, если таковая действует на предприятии (ст. 372 ТК). Если работодатель отказывается учитывать мнение представителей интересов персонала при утверждении внутренних документов, это причина для выражения коллективного несогласия.

Законные границы разрешения споров

Понятие «разрешение» трактуется двояко: и в значении «дозволение», и как «устранение разногласий», что как нельзя лучше характеризует позицию российского трудового права в этом вопросе.

Все моменты, имеющие отношение к коллективным трудовым спорам, достаточно жестко регламентированы в законодательстве – от права коллектива на выражение несогласия дозволенными способами до порядка устранения конфликта.

- порядок предъявления требований и принятия решений относительно их – в ст. 399-400 ТК РФ;

- процедуры для примирения – в ст. 401-404;

- гарантии, предоставляемые противоборствующими группами – ст. 405;

- позицию госорганов в разрешении трудовых конфликтов этого типа – ст. 407;

- порядок бастования как один из методов законного выражения недовольства – ст. 409-414;

- запрет на массовое увольнение вследствие коллективного конфликта – ст. 415;

- документальное сопровождение коллективного конфликта и процесса его разрешения – ст. 418.

Выдвижение требований

Какая именно группа сотрудников уполномочена официально заявить работодательской стороне о своем недовольстве или несогласии? Если на предприятии действует профсоюзная организация (либо объединение профсоюзов для нескольких организаций или подразделений), то это именно ее прерогатива.

Но если такого органа нет либо в нем состоит меньше половины всех сотрудников, работающих на этого предпринимателя, нужен иной путь. Собирается и проводится общее собрание коллектива (конференция), где избирается определенный круг представителей и формируется перечень выдвигаемых требований (все это большинством голосов). Чинить препоны проведению таких сборов работодатель не должен, более того, он обязан предоставить для этого помещение.

ОБРАТИТЕ ВНИМАНИЕ! Обязательным положением для правомочности такой конференции является кворум в составе 50% и более от всех представителей коллектива.

Требования представителей коллектива в письменной форме подаются работодателю, дата подачи фиксируется. Копию этого документа следует направить в контролирующий госорган (Федеральную службу по труду и занятости).

Действия работодателя по получении требований

Получив «ноту недовольства» от своего коллектива, работодатель не может ее проигнорировать. Его дальнейшие обязанности:

- в трехдневный срок принять решение по выдвинутым проблемам;

- письменно уведомить о своих решениях представительский орган коллектива;

- если требования были переданы представителям работодателей, то на решение и ответ профсоюзу у работодательской стороны есть месяц.

ВНИМАНИЕ! Пока не будет получен ответ на врученные требования, представители коллектива имеют право поддерживать свои требования путем забастовок, пикетов, митингов, собраний, демонстраций (ч. 8. ст. 401 ТК РФ).

Порядок разрешения коллективных трудовых споров

Служба по урегулированию коллективных трудовых споров формируется в рамках исполнительной власти. Пренебречь примирительных процедур не вправе ни одна сторона возникшего спора, за это полагается административная ответственность (ст.5.32.КоАП). Эти процедуры назначаются, если решения работодателя по выдвинутых ему требованиям не смогли удовлетворить подавших либо не были вынесены в трехдневный срок.

1 шаг. Примирительная комиссия. После отклонения или недостаточного удовлетворения работодателем требований коллектива у обеих сторон появляется трое суток для формирования комиссии по примирению. Работодатель издает специальный приказ, а представительский орган выносит решение, согласно которым в комиссию входят равное количество представителей каждой стороны. На рассмотрение спора закон отводит 5 дней с момента подписания приказа. Результаты рассмотрения (пункты, обязательные для выполнения, и их сроки) протоколируются.

ВАЖНАЯ ИНФОРМАЦИЯ! Если с помощью примирительной комиссии не получилось договориться, либо хотя бы одна из сторон не выполнила решения в запротоколированный срок, нужно сделать один из следующих шагов – обратиться для разрешения спора к посреднику или к арбитражу.

2 шаг. Посредник. Трехдневный протокол разногласий, ставший результатом работы примирительной комиссии, не выполнившей миссию примирения, дает право на приглашение посредника. В его качестве может выступать лицо, на которое согласны обе стороны, либо его может рекомендовать Служба по урегулированию. Посреднику дается неделя на попытку примирения сторон. Результатом его работы может быть:

- согласованное решение (оформленное письменно);

- новый протокол разногласий.

3 шаг. Арбитраж. Можно перейти к этому шагу сразу после первого этапа, минуя посредничество. На формирование арбитражной комиссии есть три дня после первого (второго) протокола разногласий. Арбитраж составляется всеми тремя сторонами рассмотрения спора – коллективом, работодателем и Службой урегулирования. Список арбитров окончательно утверждает Служба, она же готовит этих специалистов.

СПРАВКА! Арбитражное рассмотрение является непременным в тех организациях, где закон ограничивает или запрещает забастовки (ст. 406 ТК).

Свежесоставленным арбитражем коллективный трудовой спор рассматривается в течение 5 дней. Арбитры разрабатывают и утверждают комплекс рекомендаций для обеих сторон, относительно которых стороны заранее подписывают соглашение об обязательствах по исполнению.

Крайняя мера

Если сторона работодателя и после этого шага уклоняется от выполнения принятых решений, сотрудникам не остается ничего другого, как забастовать. Работодатель за 5 дней (а его представители за неделю) до начала этой акции получит письменное уведомление о том, что его рабочие добровольно отказываются от выполнения своих функций, пока коллективный трудовой спор не будет разрешен.

Во время забастовки переговоры по разрешению конфликта должны продолжаться, пока не будет достигнута обоюдная договоренность.

Деятельность комиссии по трудовым спорам

- наименование организации либо фамилия, имя, отчество работодателя – индивидуального предпринимателя, а в случае, когда индивидуальный трудовой спор рассматривается комиссией по трудовым спорам структурного подразделения организации, – наименование структурного подразделения, фамилия, имя, отчество, должность, профессия или специальность обратившегося в комиссию работника;

- даты обращения в комиссию и рассмотрения спора, существо спора;

- фамилии, имена, отчества членов комиссии и других лиц, присутствовавших на заседании;

- существо решения и его обоснование (со ссылкой на закон, иной нормативный правовой акт);

- результаты голосования.

- Главная

- Трудовой навигатор

- Новости

- Памятки

- Вопросы и ответы

- Обсуждения

- Электронная приемная

- Общественная оценка

- Статистика

- О проекте

- Сообщить о проблеме

- Электронный инспектор

- Требования трудового законодательства

- Досудебное обжалование

- Банк документов

- Сервисы для граждан предпенсионного возраста

- Карта сайта

- Предприятие информирует

Федеральная служба по труду и занятости

Все права на сайт защищены и охраняются

законодательством Российской Федерации

Федеральная служба

по труду и занятости

Все права на сайт защищены

и охраняются законодательством

Российской Федерации

- vkontakte

Войти через Госуслуги

Вы можете войти на сайт через личный кабинет на портале государственных услуг

Войти на сайт с логином и паролем

Пожаловаться на описание проблемы

- Главная

- Электронный инспектор

- Трудовой навигатор

- Сообщить о проблеме

- Предприятие информирует

- Памятки

- Дежурный инспектор

- Обсуждения

- Банк документов

- Досудебное обжалование

- Банк предприятий и организаций

- Требования трудового законодательства

- Электронная приемная

- Общественная оценка

- Сервисы для граждан предпенсионного возраста

- Новости

- Статистика

- О проекте

- Официальный сайт Роструда

- Работа в России

- Минтруд России

- Госуслуги

- Роспотребнадзор

- Карта сайта

Правила поведения пользователей на сайте

Правила использования сервисов и информации

пользователями системы электронных сервисов «Онлайнинспекция.рф»

Правила использования сервисов и информации пользователями (далее – Правила) системы электронных сервисов «Онлайнинспекция.рф» (далее – Система) относятся ко всем без исключения электронным сервисам Системы, доступ к которым осуществляется через разделы и страницы Интернет-портала http://онлайнинспекция.рф (далее – Портал). Настоящие Правила регулируют поведение всех без исключения зарегистрированных в Системе пользователей и не зарегистрированных посетителей Портала.

1. Термины и понятия, используемые в настоящих Правилах

1.1 В настоящих Правилах используются следующие термины и понятия:

Система – система электронных сервисов «Онлайнинспекция.рф».

Сервисы – основные и дополнительные инструменты, предлагаемые Пользователю для взаимодействия с органами власти.

Портал – информационный ресурс, созданный с целью взаимодействия граждан с Системой, находящийся в сети Интернет по адресу: http://онлайнинспекция.рф.

Администрация портала – должностные лица Федеральной службы по труду и занятости и представители исполнителя работ по государственному контракту на осуществление технического сопровождения Портала, осуществляющие оперативное управление Порталом.

Пользователь – лицо, зарегистрированное на Портале, которому предлагается использовать услуги и сервисы, предоставляемые Порталом.

Модератор – представитель Администрации портала, обрабатывающий сообщения пользователей.

Модерация – процесс обработки и анализа соответствия сообщения Пользователя положениям настоящих Правил использования сервисов и информации пользователями системы электронных сервисов «Онлайнинспекция.рф» и Пользовательского соглашения.

2. Общие правила

2.1. Для доступа к публикации сообщений на Портале (обсуждения, комментарии, вопросы и использование любых других способов взаимодействия Пользователя с Системой), каждый Пользователь Портала обязан ознакомиться и согласиться с настоящими Правилами.

2.2. После ознакомления с текстами Правил пользования и Пользовательского соглашения, подтвердив согласие с ними на странице регистрации или отправки сообщения, каждый Пользователь указанными действиями заключает с Администрацией Портала соглашение о регулировании их взаимоотношений.

2.3. Администрация Портала обладает правом осуществлять модерацию через представителей Администрации Портала – модераторов.

2.4. Настоящие Правила могут быть изменены путем внесения изменений соответствующим приказом Федеральной службы по труду и занятости.

3. Регистрация пользователей

3.1. На Портале существует система регистрации пользователей. Только зарегистрированные пользователи имеют возможность интерактивного взаимодействия с сервисами Системы.

3.2. Для регистрации на Портале Пользователь указывает действующий адрес электронной почты – на него будут направляться уведомления о текущем статусе опубликованных сообщений (обращений), выбирает условное имя Пользователя («ник»).

3.3. При регистрации Пользователя Система запрашивает пароль к регистрируемому логину. Этот пароль должен быть известен только Пользователю и не должен сообщаться третьим лицам. Используемый пароль может быть изменён Пользователем в специальном разделе Портала – Профиле Пользователя.

3.4. При регистрации Пользователя Система инициирует процесс авторизации посредством отправки смс-сообщения с кодом активации на телефон Пользователя, указанный при регистрации. Полученный пароль необходимо ввести в специальное поле в открывшемся окне. Только после ввода пароля учётная запись активируется.

3.5. Для пользователей, имеющих учётную запись на Портале государственных услуг (http://www.gosuslugi.ru/), предоставлена возможность авторизации посредством логина и пароля от данной учётной записи. В случае осуществления регистрации данным способом верификация посредством смс-сообщения исключена.

4. Публикация обращений

4.1. Каждый зарегистрированный Пользователь может публиковать обращение.

4.2. Обращения публикуются в соответствии с предложенным классификатором категорий проблем.

4.3. Для создания обращения необходимо заполнить форму обращения. В форме обращения Пользователь должен указать свои настоящие данные.

4.4. Пользователю необходимо заполнить следующие поля о себе, как о заявителе:

– адрес проживания заявителя;

– фамилия, имя, отчество (при наличии) заявителя;

– номер мобильного телефона заявителя (в случае отсутствия мобильного телефона, необходимого при регистрации в Системе, заявитель вправе подать обращение напрямую на адрес электронной почты территориального органа Роструда. Перечень территориальных органов Роструда размещён на едином информационном портале Федеральной службы по труду и занятости в сети «Интернет» (http://rostrud.ru/). В случае если Пользователь не был зарегистрирован ранее на Портале, на данный указанный номер телефона поступит код активации, который необходимо ввести в специальное поле в появившемся окне с целью активации учётной записи Пользователя и его обращения;

– электронный адрес, на который будут поступать уведомления о ходе решения проблемы.

Администрация Портала обеспечивает неразглашение третьим лицам всех введённых в процессе регистрации пользовательских данных, за исключением случаев, оговоренных Пользовательским соглашением.

4.5. Пользователю необходимо заполнить следующие поля о месте работы:

– регион, город и точный фактический адрес организации, сотрудником которой он является (-лся);

– данные об организации: название, организационно-правовая форма, юридический адрес, данные о руководителе;

– сведения о своей должности и периоде работы;

– сведения о третьих лицах, упоминание которых требуется для полного описания проблемы.

4.6. Пользователю необходимо заполнить следующие поля о своей проблеме:

– пояснения к сложившейся ситуации;

Информация, внесённая в поле «Пояснения к сложившейся ситуации», становится публичной и должна носить общий характер. В данном поле запрещается упоминание персональных данных третьих лиц. В случае если заявитель нарушает данный пункт правил, за публикацию информации несёт ответственность сам Пользователь.

Фотоматериалы являются закрытой информацией по умолчанию и могут быть опубликованы в публичном доступе по решению Пользователя.

4.7. Перед отправкой заявления Пользователь соглашается с настоящими Правилами использования сервисов и информации пользователями Системы и принимает соглашение об обработке персональных данных. В случае несогласия с данными условиями каждый Пользователь вправе отказаться от использования ресурса и воспользоваться другими предложенными на официальных ресурсах ведомства видами связи.

4.8. На Портале применяется пост-модерация сообщений. Сообщения публикуются сразу после размещения пользователями и, если они нарушают настоящие Правила, удаляются, или модератором направляется письмо Пользователю с просьбой устранить нарушение.

4.9. Причины отказа в публикации сообщения или предложения внести коррективы:

– игнорирование правил правописания и ненормативная лексика, сообщение написано не на государственном языке Российской Федерации или содержит большое количество орфографических и синтаксических ошибок, написан заглавными буквами, содержит ненормативную лексику, в том числе в завуалированной форме;

– отсутствие логической связи между предложениями в обращении, которое не позволяет понять общий смысл описываемого случая;

– экстремизм, дискриминация (во всех формах: расовая, этническая, возрастная, половая, религиозная, социальная и т.д.);

– коммерческие цели и реклама – если, по мнению модератора, публикуемые сведения прямо или косвенно нацелены на извлечение прибыли;

– недостаточность описания либо безосновательные обвинения – модератор оставляет за собой право отклонить случай, если сведения, указанные в нём, не позволяют сделать вывод об имеющемся правонарушении;

– не проходят модерацию случаи, в которых нет конкретного указания на проблему, присутствуют вопросы риторического характера;

– не проходят модерацию случаи, которые не соответствуют выбранной Пользователем категории;

– не проходят модерацию сообщения, которые дублируют ранее опубликованные сообщения (текст сообщения полностью повторяет текст предыдущего сообщения, то есть не несёт новой информации).

4.10. Пользователь может ознакомиться с ответом по опубликованному обращению в своем личном кабинете, предварительно пройдя авторизацию на Портале.

Спасибо за внимание и понимание!

Пользовательское соглашение

1. Термины и понятия, используемые в настоящем соглашении

1.1. Основные понятия, используемые в настоящем Пользовательском соглашении, идентичны понятиям, используемым в Федеральном законе от 27 июля 2006 года № 152-ФЗ «О персональных данных».

1.2. В настоящем Пользовательском соглашении используются следующие термины и понятия:

Система – система электронных сервисов «Онлайнинспекция.рф».

Сервисы – основные и дополнительные инструменты, предлагаемые Пользователю для взаимодействия с органами власти.

Портал – информационный ресурс, созданный с целью взаимодействия граждан с Системой, находящийся в информационно-телекоммуникационной сети «Интернет» по адресу: http://онлайнинспекция.рф.

Администрация портала – должностные лица Федеральной службы по труду и занятости и представители исполнителя работ по государственному контракту на осуществление технического сопровождения Портала, осуществляющие оперативное управление Порталом.

Пользователь – лицо, зарегистрированное на Портале, которому предлагается использовать услуги и сервисы, предоставляемые Порталом.

Модератор – представитель Администрации портала, обрабатывающий сообщения пользователей.

Регистрация – процесс предоставления Пользователем данных для возможности доступа к использованию услуг и сервисов Портала.

Модерация – процесс обработки и анализа соответствия сообщения Пользователя положениям настоящего Пользовательского соглашения и Правилам использования сервисов и информации пользователями системы электронных сервисов «Онлайнинспекция.рф».

Основные инструменты – подготовленные Порталом шаблоны, (содержащие информацию из нормативной базы) для автоматической отправки обращений компетентным адресатам, предоставляемые с условием указания Пользователем всех предлагаемых сведений о его проблеме, регулируемой правовым полем, а также соблюдением пункта 3.5 настоящего соглашения.

Проблема – жизненная ситуация, решение которой возможно в рамках полномочий Федеральной службы по труду и занятости по осуществлению федерального государственного надзора за соблюдением трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права.

2. Предмет соглашения

2.1. Предметом настоящего соглашения является регулирование отношений между Пользователем и Порталом.

3. Использование сервисов, представленных на Портале

3.1. При регистрации Пользователь даёт своё согласие на соблюдение всех условий и правил Портала, изложенных ниже.

3.2. Портал предоставляет площадку (веб-страницу) для размещения Пользователем информации о проблеме. Для каждой проблемы предоставляется отдельная веб-страница.

3.3. Портал предоставляет Пользователю правовые и медийные инструменты для решения проблем.

3.4. Вся информация, добавленная Пользователем на его площадку (веб-страницу), предоставляемую Порталом, принадлежит Пользователю.

3.5. Использование Портала должно происходить надлежащим образом. Пользователю запрещается вмешиваться в работу Портала, в его техническую и/или программную часть, пользоваться возможностями Портала в обход предложенного интерфейса.

3.6. Пользователю Портала запрещается использовать нецензурные выражения, оскорбления, порочащие и заведомо ложные/недостоверные материалы (касаемо физических и юридических лиц/государственных органов), призывать к насилию, экстремизму, проявлять признаки какой-либо вражды, ненависти, дискриминации, явно или скрыто осуществлять рекламную и любую иную, не относящуюся к работе Портала деятельность.

3.7. Ответственность за проявление вышеуказанного лежит на Пользователе. Он несет ответственность за распространение сведений, указанных в пункте 3.6 в соответствии с законодательством Российской Федерации.

3.8. Администратор и модераторы Портала оставляют за собой право изменять набор имеющихся услуг и сервисов, а также ограничивать доступ к сведениям о проблемах, заявленных Пользователем, содержащих признаки пункта 3.6 настоящего соглашения.

4. Конфиденциальность и защита персональных данных

4.1. Персональные данные, предоставляемые Пользователем Порталу при регистрации, защищаются, используются и обрабатываются в соответствии с Федеральном законом от 27 июля 2006 года № 152-ФЗ «О персональных данных».

4.2. Для эффективного использования услуг и сервисов Пользователю необходимо корректно представлять все запрашиваемые персональные данные.

4.3. Администратор и модераторы Портала оставляют за собой право передачи персональных данных Пользователя в компетентные органы, если такая передача способствует разрешению проблемы. Пользователь дает согласие на передачу собственных персональных данных третьим лицам в целях проведения социологических опросов и иных исследований, направленных на повышение качества сервисов, доступ к которым осуществляется через Портал.

4.4. Пользователь ознакомлен с тем, что его фамилия, имя, отчество (при наличии), заявленные при регистрации, будут отображаться на веб-странице с описанием его проблемы, а поэтому будут общедоступны.

4.5. Пользователю следует иметь в виду, что сведения, заявленные в графе «Описание ситуации», являются общедоступными и отображаются на веб-странице с описанием проблемы Пользователя. В случае нежелания распространения персональных данных администрация Портала рекомендует избирательно подходить к их размещению в открытом доступе.

4.6. В случае если Пользователь не может самостоятельно удалить/отредактировать информацию, содержащую персональные данные, распространение которых нежелательно, он может обратиться в службу поддержки по адресу электронной почты администрации Портала – info@onlineinspector.ru.

5. Порядок работы Портала

5.1. После добавления проблемы Пользователем, она попадает на стадию модерации.

5.2. При наличии условий, указанных в пункте 3.6 настоящего соглашения, а также нарушении правил модерации, модератор оставляет за собой право отказать в опубликовании проблемы и/или отказать в отправке сообщения о проблеме в компетентный орган.

5.3. В случае одобрения опубликования проблемы (при отсутствующем шаблоне автоматической отправки) Пользователю предлагается самостоятельно отправить обращение в компетентный орган, информация о котором представлена на Портале. В случае одобрения сообщения о проблеме модератором (при наличии шаблона автоматической отправки), сообщение о проблеме отправляется в компетентный государственный орган без участия Пользователя.

5.4. В случае самостоятельной отправки обращения Пользователю предлагается разместить ответ компетентного органа на Портале. В случае автоматической отправки сообщения о проблеме в компетентный орган, ответ на Портале будет размещён автоматически.

5.5. В случае если проблема Пользователя решена, ему предлагается отметить проблему как решённую (самостоятельно или обратившись по адресу электронной почты администрации Портала info@onlineinspector.ru).

6. Стоимость услуг

6.1. Регистрация и использование сервисов и услуг Портала являются безвозмездными.

7. Заключительные положения

7.1. Настоящее соглашение вступает в силу с момента регистрации Пользователя на Портале и действует вплоть до удаления учётной записи Пользователя.

7.2. Настоящее Соглашение составлено в соответствии с законодательством Российской Федерации и призывает Пользователя использовать сервисы, доступ к которым предоставлен на Портале, в соответствии с законодательством Российской Федерации.