Сдача отчётности по доверенности

Из нашей статьи вы узнаете:

Организации и ИП обязаны отчитываться перед государственными контролирующими органами. На основании п.3 ст. 40 №14-ФЗ, только директор фирмы вправе представлять интересы и совершать сделки от имени компании. Следовательно, сдача отчётности в налоговую и другие ведомства тоже его ответственность. Что если предоставлением документов в ведомства занимается не руководитель предприятия, а уполномоченный представитель (сотрудник). В таких случаях создаётся доверенность для отправки сведений.

Рассмотрим, какая нужна доверенность на сдачу отчётности в налоговую и статистическую службу, пенсионный и страховой фонд, а также порядок оформления этих документов.

Кто и как может сдавать отчётность по доверенности

Заполненные формы отчётности организации вправе сдавать и подписывать:

- законный представитель — генеральный директор, учредитель;

- уполномоченный представитель — ответственное лицо компании, директор, главный или штатный бухгалтер.

Также представлять интересы компании может ИП или сторонняя организация, которая выполняет соответствующие услуги по договору. В таком случае в отправляемых документах указывается наименование такой фирмы, реквизиты, подтверждающие полномочия, Ф.И.О. сотрудника, ответственного за заверение сведений от лица организации-налогоплательщика.

Каждая страница документа содержит подпись и дату составления, если такой порядок заполнения предусмотрен законодательством. Отсутствие печати на бумажных декларациях не является поводом для отказа в приёме.

Отчётность, которая передаётся по телекоммуникационным каналам связи (ТКС) через операторов ЭДО, должна быть подписана усиленной квалифицированной электронной подписью (УКЭП). В таком случае уполномоченный сотрудник направляет копию доверенности на право подписания вместе с электронными документами.

ТКС – система представления налоговой и бухгалтерской отчётности в электронном виде.

Приобрести УКЭП можно только в аккредитованном удостоверяющем центре. УЦ «Калуга Астрал» имеет все необходимые лицензии для выпуска «Астрал-ЭТ» и «1С-ЭТП». Данная продукция делает электронные документы юридически значимыми, позволяет подписывать документы в сервисах ЭДО и отчёты для государственных служб.

Доверенность на сдачу отчётности в ИФНС

Лицо, которое представляет интересы компании, вправе подавать декларации в ИФНС за налогоплательщика на основании ст. 29 НК РФ. Уполномоченным представителем может быть как физлицо, так и организация или ИП. Во всех случаях понадобится представить доверенность на сдачу отчётности в налоговую. Некоторые виды таких документов заверяют у нотариуса или лица, имеющего на это право.

Ниже представлены образцы доверенностей и порядок их заполнения для каждого уполномоченного представителя компании.

Доверенность для организации

Если сдача отчётности в налоговый орган осуществляется сторонней организацией, то доверенность уполномоченного представителя подписывает руководитель фирмы или его заместитель. Ставить печать и заверять нотариально такой документ не нужно.

В нём указывают уполномоченное лицо сторонней фирмы, имеющее право подписи.

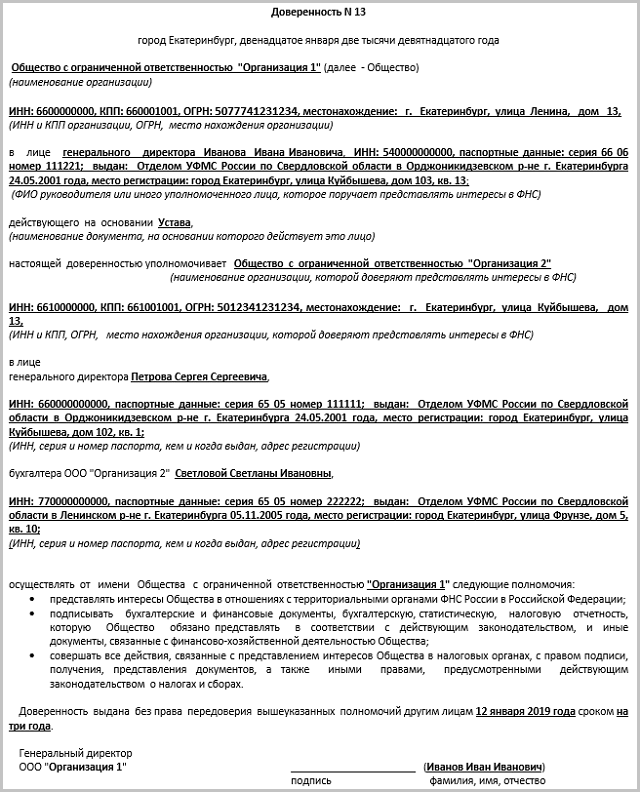

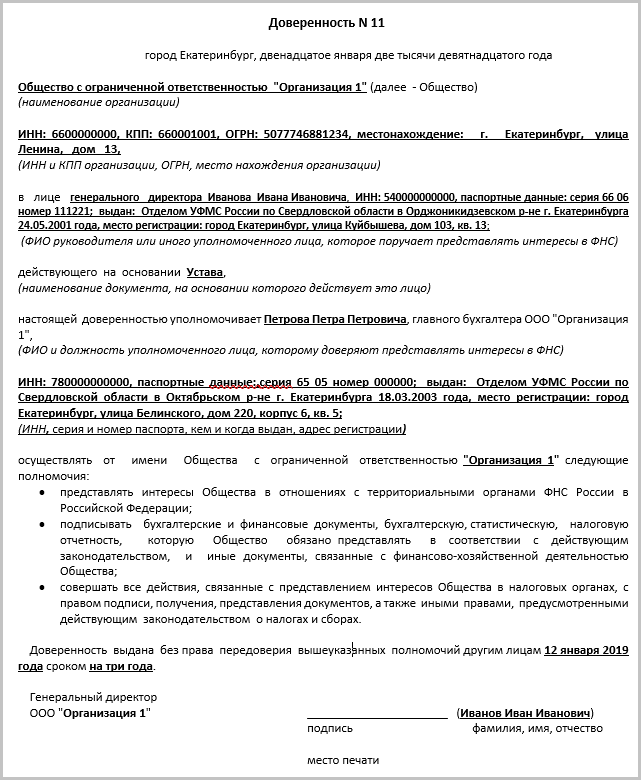

Образец доверенности для организации

Доверенность для уполномоченного сотрудника

Такая доверенность оформляется в случае, когда отчётность в ИФНС сдаёт главный или штатный бухгалтер. В документе содержится информация от лица руководителя предприятия, о наделении соответствующих полномочий ответственного сотрудника.

Образец доверенности для уполномоченного сотрудника

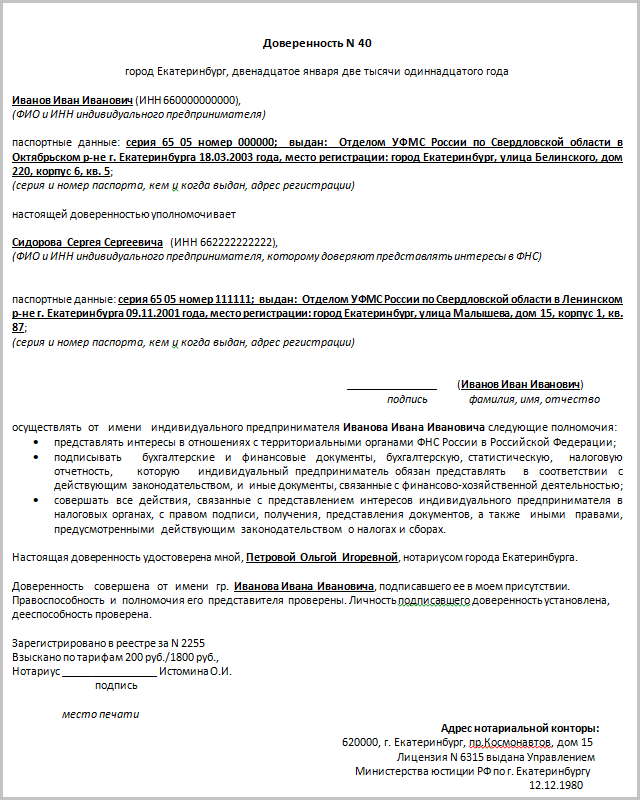

Доверенность для ИП

Когда налоговую отчётность индивидуального предпринимателя предоставляет в ИФНС другой ИП, доверенность заверяют у нотариуса.

Образец доверенности для ИП

Электронная доверенность

Налоговый отчёт и доверенность на его предоставление оформляют в цифровом виде. Данный способ не требует нотариального заверения. К декларации прилагают копию документа, которая подтверждает полномочия представителя. Дубликат подписывается УКЭП доверителя и отправляется через ТКС.

Проект формата электронной доверенности размещён на Федеральном портале НПА. Нормативно-правовой акт разработан ИФНС и на момент публикации находится на этапе анализа. Уже в скором времени налоговая служба представит образец данного документа.

Доработанные единые требования к электронной доверенности также размещены на портале НПА. Согласно проекту, документ оформляют следующим образом:

- в формате XML;

- подписывают УКЭП в формате XMLDSIG или форматом утверждённым приказом Минцифры от 14.09.2022 № 472;

- в формате pdf, если в информационной системе не реализована возможность автоматизированной обработки и визуализации данных документа;

- подтверждают УКЭП доверителя.

Ресурс «Доверенность» в ИФНС

Чтобы не предоставлять доверенность на сдачу отчётности в налоговую с каждым отчётом, в ИФНС разработана специальная система хранения данных. Информационный ресурс «Доверенность» — это электронная база документов, которая хранит в себе информацию об уполномоченных на предоставление деклараций представителей.

Доверенность составляют и передают в налоговую инспекцию. Документ создают на бумаге или в виде электронного файла, подписанного УКЭП доверителя. В тексте указывают обязательные реквизиты, утверждённые приложением 2 приказа ФНС от 23.04.2010 № ММВ-7-6/200.

Работник ведомства заносит доверенность в базу данных. Сданные сведения хранятся в налоговой три года. После этого уполномоченный сотрудник вместе с налоговой отчётностью отправляет информационное сообщение, в котором указаны представленные ранее реквизиты доверенности.

Поданную доверенность можно отозвать. Заявление составляют в произвольной форме. Передача сообщения об отзыве осуществляется теми же способами, что и подача документа на предоставление полномочий.

Если организация меняет своё название или руководителя, то отзывать доверенность не требуется.

Доверенность по сдаче отчётности в ПФР

В соответствии с ст. 11 № 27-ФЗ компании сдают в ПФР сведения о страховых взносах и страховом стаже работников, а также об иных лицах, которым они выплачивали доходы. Без подтверждения полномочий, сдача отчётов в ПФР осуществляется только законным представителем организации — её руководителем.

Физлица предоставляют сведения в ПФР в качестве сотрудника организации, стороннего лица, или иного юрлица, имея типовую доверенность. Такой документ создают в письменной форме. Его подписывает руководитель организации. В нём указывают дату выдачи и срок действия доверенности. Если дата окончания действия документа не указана, то его используют в течение одного года.

Если сдача отчётности в ПФР осуществляется от имени физлица, то такая доверенность заверяется нотариально.

Типовая форма доверенности страхователя на право представления интересов доверителя в территориальном пенсионном органе размещена на сайте ПФР.

Как осуществлять ЭДО между страхователем и органом ПФР, можно узнать в разделе «Информация для жителей региона».

Доверенность в ПФР (образец)

Доверенность на сдачу отчётности в ФСС

Доверенность для ФСС наделяет представителя правом не только сдавать отчётность, но и получать различные документы: справки, запросы, заявления, сверки по платёжным поручениям, выплаты страховых взносов и т.п. Её может составить юрист или секретарь компании, а согласовать и подписать — только руководитель.

Доверитель составляет документ, дающий право на действия представителя в ФСС от имени организации, без ограничений или наделяет документ частью полномочий. Во втором случае создаётся доверенность:

- единовременная — для выполнения определённой функции;

- специальная — ограниченная по времени для использования.

Если срок действия документа не указан, доверенностью для ФСС разрешено пользоваться в течение одного года и продлевать при необходимости.

Доверенность составляется на любого сотрудника возрастом более восемнадцати лет. Нотариально заверяется только тот экземпляр документа, который составлен с учётом права передоверенности.

Государство не устанавливает определённый формат бланка доверенности для ФСС, его составляют в свободной форме, которая прописана в учётной политике организации. Это может быть лист формата A4 или фирменный бланк предприятия.

Доверенность для ФСС составляется в единственном экземпляре и должна обязательно содержать в себе следующее:

- адрес регистрации организации и дату составления бланка;

- текст, указывающий на то, что эта доверенность составлена для ФСС;

- информация о компании-доверителе:

- наименование;

- ФИО и должность руководителя или заместителя;

- ФИО и должность уполномоченного сотрудника;

- реквизиты документа, удостоверяющего личность уполномоченного сотрудника;

- список функций, которые подлежат выполнению от имени компании;

- срок действия доверенности;

- подписи доверенного лица и доверителя.

Печать на документе ставить необязательно.

Если доверенность требуется отозвать, то доверитель извещает ФСС о прекращении действия документа.

Инструкция: как составить доверенность для ИФНС

Доверенность на представление интересов в ИФНС — это документ, которым передаются полномочия на совершение действий от имени предприятия в территориальной налоговой инспекции.

Когда требуется

Действовать напрямую от имени учреждения вправе только ее руководитель. Остальные лица, которым поручают работу с ИФНС, оформляют доверенность для налоговой на получение документов и на сдачу отчетов. Директор передает полномочия на:

- получение документов, требований, уведомлений, выписок, справок от территориальной ФНС;

- представление отчетности и письменных обращений в отдел;

- подписание уведомлений о вручении документации.

Доверительные бумаги заполняются в нескольких экземплярах: при первичном посещении ведомства инспектор оставляет бланк у себя. Если в следующий раз представитель отправится к другому сотруднику ИФНС, он тоже затребует документальное подтверждение полномочий.

Кого назначают доверенным лицом организации

Интересы компании в ИФНС представляет как ее сотрудник (бухгалтер, юрист), так и сторонние физические и юридические лица.

Как написать

Составляется в простой письменной форме. Унифицированного бланка не предусмотрено, руководитель передает те обязанности, которые требуются для конкретного учреждения. Вот что описывают в доверительной бумаге:

- Сведения о доверителе: название, ИНН, ОГРН, юридический адрес, Ф.И.О. и правовая основа действий руководителя.

- Персональную информацию о доверяемом: Ф.И.О., паспорт, адрес.

- Перечень полномочий.

- Заверенную подпись доверяемого (если это требуется по условиям доверия).

- Подпись руководителя. Печать ставят при ее наличии в учреждении.

Готовое решение КонсультантПлюс: все о доверенности в налоговую

Доверенность нужна во всех случаях, когда от имени компании действует лицо, которое не является ее законным представителем. Например, если отчетность фирмы подписывает и сдает в налоговую главный бухгалтер, а не директор.

Образец

Шаблон — доверенность на получение справки из налоговой и подачу отчетности в ИФНС:

г. _______ дата прописью

Настоящей доверенностью _____________________________ (наименование организации), ИНН ______________, ОГРН ______________, юридический адрес: ___________________ в лице _________________________, действующего на основании ________, настоящей доверенностью уполномочивает __________________________________________, паспорт серии _____, № _________, выдан _____________________, зарегистрированной по адресу: ___________________________

- получать решения по результатам проверок и прочую документацию, адресованную _______________________ (наименование организации);

- представлять бухгалтерскую и налоговую отчетность, а также иную истребуемую ИФНС документацию;

- подписывать и подавать возражения на камеральные и выездные налоговые проверки, а также давать пояснения по всем вопросам, возникающим в ходе налоговых проверок.

Настоящая доверенность выдана без права передоверия на срок_______.

Подпись доверенного лица ____________ удостоверяю.

(место для печати при ее наличии)

А так выглядит заполненная доверенность на представление интересов в налоговой инспекции на бухгалтера учреждения:

Каков срок действия

Доверительные бумаги действуют столько, сколько закреплено этим документом. Если при передаче полномочий документально не определили срок, то действие решения о доверии распространяется на 1 год (п. 1 ст. 186 ГК РФ).

Как отозвать

Доверитель вправе отозвать бумагу в любой момент, равно как и доверяемый имеет возможность отказаться от назначенных полномочий (п. 7.16 рекомендаций из письма ФНП №2668/03-16-3 от 22.07.2016). Отзывают документацию в той же форме, что и представляют. Если есть нотариальная отметка о доверии, ее придется поставить и для отзыва.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Доверенность на бухгалтера в налоговую

Автор: Екатерина Соловьева Бухгалтер-консультант

Доверенность на бухгалтера в налоговую

Автор: Екатерина Соловьева

Бухгалтер-консультант

От содержания доверенности на главного бухгалтера для налоговой зависит, сможет ли сотрудник полноценно представить интересы юрлица в ИФНС. Почему иногда данный документ не избавляет, а прибавляет забот руководителю, читайте в публикации.

В каких случаях нужно оформить доверенность на бухгалтера в налоговую

В статье 26 Налогового кодекса говорится, что налогоплательщик может взаимодействовать с ИФНС через законного или уполномоченного представителя.

Статья 27 НК РФ уточняет, кто именно считается законным представителем компании. Это лица, которые могут выступать от имени организации «на основании закона или ее учредительных документов». Таковыми являются гендир, президент, управляющий – словом, те, кого можно отнести к единоличному исполнительному органу (п. 1 ст. 53 ГК РФ, п. 1 ст. 40, 42 Федерального закона от 08.02.1998 № 14-ФЗ).

Уполномоченным представителем признается физическое лицо или организация, которых наделили правами на представление интересов юридического лица через доверенность (ст. 29 НК РФ). То есть к данной категории причисляется и бухгалтер. Таким образом, без доверенности – нотариальной или нет – сотруднику бухгалтерии, взаимодействующему с налоговой, в любом случае не обойтись. И от содержания и оформления документа будет зависеть не только эффективность деятельности сотрудника, но и действия инспекторов в спорных ситуациях, что подтверждается судебной практикой.

Если компания передает бухгалтерию на аутсорсинг 1С-WiseAdvice, наши специалисты помогут в подготовке доверенности.

Мы проследим, чтобы права уполномоченного лица всегда соответствовали фактическим задачам конкретного бизнеса. Взяв на себя взаимодействие с ИФНС, наши эксперты сведут к минимуму как налоговые риски, так и вероятность стратегических промахов в документах.

Нужно учитывать, что возможность бухгалтера выступать от имени компании по доверенности, предполагает, что иногда руководитель будет узнавать о спорных ситуациях в своей компании последним.

Примером того, что доверенность на главного бухгалтера может являться причиной критической для бизнеса неосведомленности первого человека организации, является Постановление Арбитражного суда Восточно-Сибирского округа от 29.03.2018 N Ф02-45/2018 по делу № А33-22682/2016. Из него можно узнать, что инспекторы передали извещение о рассмотрении материалов выездной проверки бухгалтеру, действовавшему по доверенности с поддельной подписью гендира, и которого потом вовсе отстранили от должности.

Суд встал на сторону руководителя, а не инспекторов, заявлявших, что они не обязаны проверять подлинность подписи, если на документе есть печать. Выяснилось, что по факту бухгалтер так и не отдал руководству поступивший документ, а тот, следовательно, не смог участвовать в разбирательстве материалов. Таким образом, решение ИФНС признано недействительным.

Подобный пример не единичный, в том числе и потому, что доверенность на бухгалтера далеко не всегда требует участие нотариуса, а значит, оформить ее не так сложно. Согласно п. 1 ст. 185.1 ГК заверять у нотариуса необходимо документ для следующих целей:

- на подачу заявлений о государственной регистрации прав или сделок;

- для корректировки сведений, содержащихся в государственных реестрах.

Статья 29 НК РФ также обязывает обращаться к нотариусу ИП, делегирующего полномочия на взаимодействие с ИФНС своему представителю.

Правила оформления доверенности на главного бухгалтера в ИФНС

Итак, в доверенности на представительство интересов в налоговой последовательно указывается:

- дата и место оформления документа. В соответствии с п. 1 ст. 186 ГК без даты доверенность не имеет силы;

- кто доверяет выступать от имени организации: полное наименование, ИНН или ОГРН, место нахождения, исполнительный орган;

- кому дают полномочия: Ф.И.О., должность, паспортные данные доверителя. Если доверенное лицо – организация, то кроме наименования и юрадреса указывают, на каком основании действует руководитель компании;

- что доверяют поверенному: представлять интересы налогоплательщика в правоотношениях с ИФНС (лучше конкретизировать для какой именно инспекции оформляется документ);

- права уполномоченного лица. Исходя из конкретных задач представителя, в доверенности следует перечислить все полномочия, которые ему понадобятся во взаимоотношениях с налоговиками, в том числе право подписи;

- срок действия документа. Если в доверенности не указано, в течение какого периода она будет иметь силу, то, согласно п. 1 ст. 186 ГК РФ, представлять по ней интересы организации в налоговой можно год;

- если представитель – юрлицо, логично предусмотреть в документе возможность передоверия полномочий одному из сотрудников компании. Но в случае такого делегирования прав придется обратиться к нотариусу (ст. 187 ГК РФ).

ГК не обязывает доверителя заверять документ печатью. Из статьи 160 ГК РФ следует, что печать является дополнительным требованием, установленным соглашением между сторонами, правовыми актами или законом. К тому же, действующее законодательство не обязывает всех юридических лиц иметь печати.

1С-WiseAdvice выпускает клиенту ЭЦП, с помощью которой заверяет доверенность. Мы самостоятельно информируем ИФНС об оформлении документа и регистрируем его в системе госоргана, как это предусмотрено в письме ФНС России от 24.01.2011 № 6-8-04/0002@ – чтобы наше взаимодействие, как представителя, с инспекторами являлось максимально результативным и оперативным.

Нотариальная доверенность в налоговую

Право действовать от имени предприятия (в том числе подавать отчетность в Федеральную Налоговую Службу) имеют право те лица, чьи полномочия зафиксированы в уставе и занесены в ЕГРЮЛ. Однако на практике взаимоотношения с налоговой предприниматели часто доверяют третьим лицам, к примеру – штатному бухгалтеру или компании, предоставляющей услуги аутсорсинга бухгалтерского и налогового учета. Для того, чтобы наладить взаимодействие с ФНС через представителей, потребуется оформление специальной доверенности в налоговую.

Варианты оформления нотариальной доверенности

В зависимости от того, кто осуществляет налоговый учет и подает документы, может быть три варианта доверенностей с различными формулировками:

- Если документы для ФНС подписываются ЭЦП, но ЭЦП оформлено не на руководителя, а на главного бухгалтера, требуется доверенность от имени юрлица (или ИП) на имя главного бухгалтера, подающего отчетность. В этом случае юрлицо должно уполномочить физическое лицо (главного бухгалтера) представлять интересы компании в налоговых органах.

- Если отчетность отдана в аутсорсинг сторонней организации, доверенность оформляется на конкретных лиц в рамках компании, предоставляющей данный вид услуг. Формально доверенность оформляется на юридическое лицо, однако с уточнением «в лице», где указывается, кто именно может действовать от имени данной компании при реализации прав по доверенности. Также может указываться возможность передоверения, то есть право для доверенных лиц от своего имени передоверить другому лицу реализацию этих полномочий.

- Наконец, если отчетность отдана в аутсорсинг, но услуга предоставляется индивидуальным предпринимателем, оформление весьма схоже с первым случаем (когда доверенность оформляется на главного бухгалтера).

Обязательно нотариальное заверение в двух последних случаях, когда документы подает лицо, не связанное напрямую с предприятием. Если же доверенность выписывается на сотрудника, ее имеет право заверить руководитель предприятия. Однако следует учитывать, что даже такую доверенность можно оформить нотариально, чтобы придать ей дополнительную юридическую силу и внести информацию в единую информационную базу. В таком случае гораздо проще и быстрее можно отозвать полномочия при необходимости.

Необходимые полномочия, предусматриваемые доверенностью в налоговую

Для того, чтобы доверенное лицо могло успешно совершать взаимодействие с ФНС, в тексте доверенности должны быть предусмотрены следующие полномочия:

- Право представлять интересы доверителя в отношениях с территориальными подразделениями Федеральной налоговой службы РФ.

- Право подписи относительно бухгалтерских и финансовых документов, а также налоговой отчетности и прочих документов, связанных с экономической деятельностью предприятия.

- Право совершения всех необходимых операций, связанных с представлением интересов доверителя в налоговых органов, в том числе право подписи, предоставления и получения документов и другими правами, предусмотренными действующим налоговым законодательством.

Данные полномочия позволяют отнести документ к условной категории «специальных» доверенностей, то есть позволяющих многократно выполнять определенные характерные действия.

Как оформляется доверенность?

Процедура оформления не отличается от других доверенностей и выглядит так:

- Подготавливается текст документа, с указанием реквизитов доверителя и доверенного лица, перечня полномочий, срока действия и т.п.

- При необходимости проводится нотариальное удостоверение документа.

- При нотариальном удостоверении данные о доверенности вносятся в единый реестр.

Как подается отчетность по доверенности?

В современных условиях документы чаще всего подаются в электронном виде. Поэтому при подаче документов в ФНС производится отправка электронной копии (скан) доверенности, чего вполне достаточно для того, чтобы подтвердить полномочия лица, предоставляющего отчетность, статистическую и финансовую документацию.

Обязательно ли нотариальное заверение заявлений в налоговую службу?

Ответ: Удостоверение подлинности подписи на заявлении в ФНС как физических лиц, так и юридических обязательно.

Вам может быть интересно:

- Доверенность на вступление в наследство

- Доверенность на заселение в гостиницу несовершеннолетнего – новые правила на разрешение заселения

- Доверенность на автомобиль

- Генеральная доверенность

- Судебная доверенность

- Доверенность для сбора документов

Будние дни:

с 10:00 до 21:00

Выходные дни:

с 10:00 до 20:00

Или просто приходите без записи.

Вы можете попасть к нам в любое время без записи.

Также Вы можете позвонить к нам или задать вопрос через мессенджер

Доверенность в налоговую для сдачи отчетности: важные изменения на 2022 год

Доверенность для сдачи отчетности в ФНС — это документ, устанавливающий полномочия представителя юрлица на предоставление сведений в налоговую инспекцию. Организация доверяет сдачу деклараций в ФНС работникам или сторонней компании, оказывающей бухгалтерские услуги. В статье расскажем, как правильно оформить доверенность.

Практически все организации и индивидуальные предприниматели обязаны предоставлять в налоговую инспекцию сведения и отчетность по унифицированным формам. Впрочем не все экономические субъекты имеют возможность принять в штат бухгалтера либо возложить эти обязанности на другое должностное лицо.

Например, некоторые индивидуальные предприниматели вовсе не набирают в штат сторонних специалистов. В то же время для таких предпринимателей освобождений по сдаче налоговой отчетности не предусмотрено. Единственное верное решение для таких хозяйствующих субъектов — это заключение договоров со сторонними организациями, оказывающими бухгалтерские услуги.

Доверенности станут нотариальными

С такой инициативой выступило правительство РФ. Чиновники собираются внести поправки в Налоговый кодекс РФ, в соответствии с которыми уполномоченному представителю налогоплательщика придется заверять доверенность у нотариуса. Сейчас для заверения этого документа достаточно печати организации и подписи ее руководителя.

Статус уполномоченного представителя, закрепленный в статье 29 НК РФ, уточнят. Сейчас им имеет право выступать физическое или юридическое лицо, которое налогоплательщик уполномочил представлять его интересы в отношениях с налоговыми и таможенными органами. В новой редакции статьи укажут, что представитель осуществляет полномочия только на основании нотариально заверенной доверенности или ее электронном варианте, заверенном усиленной квалифицированной электронной подписью доверителя. Примечательно, что для представительства в суде организациям не требуется нотариально заверенной доверенности. У налоговиков после принятия поправок требования к представителям станут намного жестче. Чиновники утверждают, что это позволит защитить организации и ИП от мошенников, поскольку подделать нотариально заверенную доверенность сложнее.

В Торгово-промышленной палате РФ (ТПП) отнеслись к идее правительства негативно. Ее глава Сергей Катырин направил в кабмин письмо с просьбой сохранить обычные бумажные доверенности с подписью руководителя для сдачи налоговой отчетности. Как уточнил глава ТПП, нововведение ухудшит положение налогоплательщиков:

Это может повлечь дополнительные расходы бизнеса по оплате услуг нотариусов, а также временные затраты на посещение нотариальных контор.

По его мнению, угроза мошеннических действий в отношении отчетов в ФНС не настолько велика, чтобы усложнять жизнь бизнеса. Все же до сих пор оформление статуса представителя для этих целей было максимально простым.

Обязанность отчитываться

Все налогоплательщики обязаны сдавать отчетность в ИФНС. Причем чиновники предусмотрели несколько форм предоставления:

- При личном посещении инспекции и предоставлении бумажного отчета.

- Направление бумаг по почте.

- Сдача электронной отчетности по специальным защищенным каналам связи.

А вот направить налоговые отчеты в ФНС имеет право не каждый сотрудник. Такие полномочия закреплены за руководителем (директором или индивидуальным предпринимателем). Тем не менее руководство компании вправе передать полномочия по сдаче отчетности третьему лицу. Например, сторонней компании, частному физическому лицу либо своему сотруднику. В таком случае оформляется доверенность для налоговой для сдачи отчетности.

Как составить

Унифицированного бланка для передачи полномочий третьему лицу представители ФНС не утвердили. Следовательно, организации и ИП вправе оформить доверенность в произвольном виде. Документ должен содержать следующие обязательные реквизиты:

- Дата и место создания документа.

- Сведения о хозяйствующем субъекте, которое выступает в роли доверителя. То есть компания, чьи интересы будет представлять уполномоченное лицо. Достаточно указать полное наименование, ИНН и адрес, как фактический, так и юридический.

- Информация об уполномоченном представителе. Укажите наименование организации (либо Ф.И.О. частного лица), его ИНН, адрес местонахождения (проживания). Для физлица потребуется прописать паспортные данные.

- Перечень операций, интересов, обязанностей и полномочий, которые возлагаются на уполномоченного представителя.

- Перечень прав, которыми наделен представитель.

- Срок действия. Отметим, что документ может иметь срочный (ограниченный) и бессрочный (неограниченный) характер.

Готовая бумага должна заверяться директором организации или ИП либо лицом, наделенным данными полномочиями по закону и учредительными документами.

Особенности сдачи деклараций по доверенности

Если налоговые отчеты в ИФНС подает уполномоченный представитель, то в таком случае необходимо учитывать следующие нюансы. При подготовке декларации на титульном листе отчетной формы делается соответствующая отметка с реквизитами доверенности. Также к отчету придется приложить копию бланка доверенности на сдачу отчетности в налоговую. Данная особенность прописана в п. 5 ст. 80 НК РФ .

Аналогичные правила действуют и для подачи сведений по защищенным каналам связи. При отправке электронной формы отчета вместе с ним направляются сведения о действующей доверенности. Вместе с тем, чтобы такой документ считался действительным, его копию необходимо отправить в ИФНС (п. 1.11 Методических рекомендаций, утв. Приказом ФНС России от 31.07.2014 №ММВ-7-6/398@).

Актуальные бланки

Актуальные доверенности в налоговую на сдачу отчетности, образцы скачать бесплатно.

Право вето: что это значит

Добавлено в закладки: 0

Что такое вето? Описание и определение термина.

Вето – это (лат., от veto– запрещаю) право, которым обладает лицо или группа лиц и дает им возможность на отмену в одностороннем порядке принятого уже решения. Выделяют абсолютное и относительное вето. Абсолютным вето называют право на полный и всеобъемлющий запрет принятия или исполнения какого-либо решения или действия. Что касается относительного вето, то оно бывает «слабым» и «сильным». Слабым вето называют право, которое дает возможность повторно пересматривать принятие решения, чтобы его утвердить будет достаточно согласия большинства. Чтобы преодолеть сильное вето нужно использовать квалифицированное большинство, при этом принятие решения должно проходить по усложненной процедуре.

Вето (от лат. veto — запрещаю) — это право, которое означает полномочие лица или группы лиц в блокировке в одностороннем порядке принятия того или иного решения.

Вето бывает абсолютным (например, Совет Безопасности ООН, постоянные члены которого имеют право заблокировать любое решение, которое принято Советом), или суспензивным (отлагательным) (как Законодательная система США, где Палата представителей США и Сенат США имеют право собрав две трети голосов преодолеть вето Президента.)

Сильное и слабое вето

Относительным вето являются «сильное» и «слабое» вето.

Слабое вето подразумевает, что парламент обязуется повторно заняться рассмотрением законопроекта. Для его преодоления хватит такого же большинства, как и для того чтобы принять обычный закон. Так президенты Франции и Италии наделены слабым суспензивным вето.

Сильное вето можно преодолеть лишь квалифицированным большинством, порой придерживаясь усложнённой процедуры. Например у Президента США есть сильное вето. Стоить заметить, что вето дает возможность блокировать принятие решения и останавливать изменения, но его никак нельзя использовать для проведения каких-либо реформ. Вето – это механизм поддержания статуса-кво, а не возможность формировать политику.

Право вето в виде общественного института появилось в Древнем Риме. Римская республика славилась тем, что каждый из двух консулов имел право заблокировать принятое военное или гражданское решение другого консула. Кроме того, каждый трибун обладал правом единолично отклонить закон, который был принят Сенатом.

Право вето в виде общественного института появилось в Древнем Риме. Римская республика славилась тем, что каждый из двух консулов имел право заблокировать принятое военное или гражданское решение другого консула. Кроме того, каждый трибун обладал правом единолично отклонить закон, который был принят Сенатом.

Практика применять право вето очень пестрая и сложно поддается однозначной оценке, потому что она притерпевала многократные изменения в зависимости от политической ситуации и соотношения сил партий в государстве. Первые семь президентов США не использовали право вето вовсе. После же Дж.А.Гарфилда ни один Президент не отказал себе в удовольствии использовать свое конституционное право, некоторые из них и не по одному разу.

Право вето президента

В 60-70-х годах право вето президенты стали использовать намного реже, чем в 30-50-х годах, что, в целом, является отражением эволюции во взаимоотношениях Президента и Конгресса. Сейчас же глава государства все чаще стал заручаться предварительной поддержкой парламента прежде чем притворять в жизнь свои законодательные программы. Кроме того Конгресс старается ограничивать возможности Президенту пользоваться данным правом.

Кроме уже упомянутого “наездника”, парламент иногда регулирует законодательный процесс таким образом, чтобы не дать Президенту возможности применить “карманное вето”.

Кроме уже упомянутого “наездника”, парламент иногда регулирует законодательный процесс таким образом, чтобы не дать Президенту возможности применить “карманное вето”.

Стоит отметить, что право вето – это очень эффективное средство, потому что Конгресс в итоге преодолевает всего только около 7%. Законопроекты, которые подверглись данной процедуре, часто подвергаются пересмотру парламентом и затем принимаются в варианте, который приемлем Президенту. Особенно эффективно использовать вето главы государства во время блокирования бюджетных инициатив Конгресса, именно поэтому в США парламент занимается приемом бюджетного закона дважды. Первый раз – билль, который санкционирует издание бюджетного закона, второй раз – закон об ассигнованиях. Это дает возможность президенту воспользоваться правом вето дважды.

Часто сама угроза применения вето может оказать на конгрессменов необходимое воздействие. Однако, по замечанию профессора А.А.Мишина, право вето – это прежде всего оборонительное, негативное оружие, при помощи которого глава государства может только сорвать законодательную инициативу Конгресса, однако не может реализовать свою. “Президенту, который имеет позитивную программу законодательных мер, право вето мало чем может помочь”. Поэтому “вето или даже угроза его применения это часть сложного процесса политических уступок, в котором Президент располагает существенными полномочиями”.

Право вето в Европе

В отличие от США Президент Германии не имеет право вето. Конституция наделяет его только правом оформления законов при помощи контрассигнации. Это нельзя назвать чисто техническим действием, потому как глава государства может проверить соответствует ли этот закон на Конституции. Но так как на Федеральный конституционный суд возложена роль за тем, чтобы следить, чтобы не нарушалась Конституция, необходимости чтобы реализовывать указанное право у Президента обычно не возникает. Но все таки, не имея права вето и возможности отклонить уже вступивший в силу закон, Президент Германии все же может предотвратить его действие применив отказ от оформления. Решиться на подобный шаг президента могут побудить весомые сомнения, грубые ошибки, которые содержатся в законе.

Злоупотребления, которые могут исходить со стороны Президента, в данной ситуации исключены, потому что уже сам его отказ оформить закон проверяет Конституционный суд. Поэтому авторы немецкого курса государственного права назвали оформление закона Президентом ФРГ так называемым государственно-нотариальным действием, в котором глава государства засвидетельствует подлинность текста.

Злоупотребления, которые могут исходить со стороны Президента, в данной ситуации исключены, потому что уже сам его отказ оформить закон проверяет Конституционный суд. Поэтому авторы немецкого курса государственного права назвали оформление закона Президентом ФРГ так называемым государственно-нотариальным действием, в котором глава государства засвидетельствует подлинность текста.

Во Франции Законы обнародуются декретом Президента. Глава государства может потребовать чтобы в течение 15 дней закон или его части были повторно обсуждены. Основанием для этого требования мугут быть технические причины или проявление политического несогласия.

На практике процедура повторного обсуждения закона в V Республике, в отличие от IV Республики, была применена лишь несколько раз. Правительство пытается решать спорные проблемы на стадии рассмотрения закона, а не промульгации. Президент Ф.Миттеран (1981-1995) лишь два раза использовал это право (Закон о Всемирной выставке 1989 года). Конституция предусматривает невозможность отказа Президента от подписания декрета о промульгациии после нового обсуждения закона или истечения 15-дневного срока.

Право вето в России

Президент России обладает правом вето, реализуемое им довольно часто. Около 30% общего количества законов попадают под вето главы государства. Если зарубежная практика во главу угла президентского вето ставит политические и экономические основания, то в России реализованы правовые. Так к примеру, Президент Ельцин обосновывал это те что законы имеют низкое юридическое качество, часто противоречат Конституции, федеральным законам, а также часто отсутствуют заключения правительства по законопроектам, которые требуют дополнительных ассигнований из федерального бюджета.

Наряду с юридически-техническими огрехами и упущениями в принятых законах встречаются сложные правовые коллизии. Часто они затрагивают различные интерпретации Президента и парламента ключевых положений Конституции. Среди них принцип разделения властей, правовые основы организации государственной власти, полномочия федеральных органов законодательной и исполнительной властей.

Наряду с юридически-техническими огрехами и упущениями в принятых законах встречаются сложные правовые коллизии. Часто они затрагивают различные интерпретации Президента и парламента ключевых положений Конституции. Среди них принцип разделения властей, правовые основы организации государственной власти, полномочия федеральных органов законодательной и исполнительной властей.

Применение вето весьма противоречиво и непоследовательно. Отсутствие традиций разрешения споров политического характера заводит иногда процесс создания законов в тупик. Иногда причинами применения вето являются совершенно непонятные факторы, которые носят очень уж общий характер. И все таки, по мнению российских ученых, право вето может стимулировать повышение качества законов, которые принимаются, а его частое использование может быть оправдано на этапе становления профессионального парламента, когда остро недостает квалифицированных юристов.

Кроме отклонения закона с его последующим повторным рассмотрением в парламенте (это метод называют отлагательным вето), Президент России может возвратить закон в парламент не рассматривая его по существу, если нарушены требования Конституции к принятию таких актов. Это право не предусматривается Конституцией. Если Президент усмотрит в процессе принятия или одобрения федерального закона нарушение какого то условия или процедуры, он не подпишет его, а это автоматически сделает закон не принятым.

Преодоление вето

Вето Президента в России можно преодолеть в единичных случаях, это можно объяснить как необходимое условие нормального функционирования системы разделения властей. В случае когда процедура, которая действует может позволить парламенту с легкостью преодолеть возражения президента, то у депутатов может возникнуть соблазн, чтобы навязать ему свою волю.

Большинство законов, которые отклонил глава государства, дорабатывается с учетом его замечаний. Для достижения этой цели Государственная Дума создает специальные комиссии, в составе которых имеются и представители главы правительства. Российская практика знала случаи, когда Б.Ельцин, не имея желания обострять отношения с парламентом, все таки шел на поводу у парламента и подписывал законы, которые, по его мнению, содержали положения, которые противоречили Конституции.

Большинство законов, которые отклонил глава государства, дорабатывается с учетом его замечаний. Для достижения этой цели Государственная Дума создает специальные комиссии, в составе которых имеются и представители главы правительства. Российская практика знала случаи, когда Б.Ельцин, не имея желания обострять отношения с парламентом, все таки шел на поводу у парламента и подписывал законы, которые, по его мнению, содержали положения, которые противоречили Конституции.

Стоит отметить, что конституционный механизм реализации права вето в России очень похож на американский, а не западноевропейский. Но при этом есть и свои особенности. Первое, политическая практика США не знает случаев неподписания или не опубликования законов главой государства, поскольку после преодоления президентского вето “законопроект становится законом”. В России такие случаи были, это бесспорно являлось явным нарушением Конституции (Закон о реституции ценностей). К сожалению, в Россия не обладает механизмом, обеспечивающим действие закона,который не подписан Президентом.

Другая особенность – это отсутствие у российского Президента “карманного вето”. А если бы глава государства был наделен подобным правом это было бы очень полезным для России, которая в последние дни сессий парламента принимает по несколько десятков законов в одно чтение. Это, бесспорно, не может не сказаться на их качество.

Карманное вето

Кажется, что наиболее совершенной конструкцией реализации права вето обладает Конституция Республики Беларусь, потому что глава государства обладает постатейным и “карманным” вето. Президент имеет право вернуть на повторное голосование не только весь законопроект со своими возражениями, но и отдельные части этого закона. В таком случае закон подписанный главой государства с оговоркой о несогласии с отдельными его частями и вступает в силу. Не вступают в силу лишь те положения по которым имеются возражения.

Реализация “карманного вето” имеет большие отличия от США. Глава Беларуси в таких случаях и после истечения 14-дневного срока принимает окончательное решение: либо подписывает закон, либо возвращает его, внеся свои возражения в Палату представителей, после этого он рассматривается, беря начало не с первого чтения, а придерживаясь особой процедуры рассмотрения возражений Президента . Эта практика является весьма позитивной, потому что позволяет добиться процессуальной экономии законодательной деятельности. К тому же законодательство Беларусь, в отличие от российского, налагает на главу государства обязательство подписать закон, который принят парламентом после преодоления президентского вето. Все это может способствовать более тесному сотрудничеству властей в законодательном процессе и исключать их конфронтацию.

Реализация “карманного вето” имеет большие отличия от США. Глава Беларуси в таких случаях и после истечения 14-дневного срока принимает окончательное решение: либо подписывает закон, либо возвращает его, внеся свои возражения в Палату представителей, после этого он рассматривается, беря начало не с первого чтения, а придерживаясь особой процедуры рассмотрения возражений Президента . Эта практика является весьма позитивной, потому что позволяет добиться процессуальной экономии законодательной деятельности. К тому же законодательство Беларусь, в отличие от российского, налагает на главу государства обязательство подписать закон, который принят парламентом после преодоления президентского вето. Все это может способствовать более тесному сотрудничеству властей в законодательном процессе и исключать их конфронтацию.

Мы коротко рассмотрели понятие вето, виды вето, право на вето. Оставляйте свои комментарии или дополнения к материалу.

Вето Президента Российской Федерации: понятие и значение. Право вето

Слышали ли вы хоть раз в новостях о том, что Президент наложил вето на законопроект, принятый парламентом? Наверняка фраза эта кажется многим исключительно знакомой, хотя и не всегда понятной. В целом ситуация ясна – депутаты что-то приняли, а главный человек в стране выразил несогласие с предложением. О том, что Президент обладает правом вето, рассказывают даже школьникам в средней школе. Но вот о том, как работает этот исключительно важный государственный механизм создания справедливых законов, известно далеко не всякому гражданину. Мало кто знает, на какие законы не распространяется вето Президента, каковы особенности наложения запрета, и как его можно снять.

Общая информация

Что такое вето Президента? Под этим термином скрывается право первого человека в государстве, декларированное действующей Конституцией. Распространяется оно на такую ситуацию, когда Федеральное Собрание постановило принять некоторый проект закона, а вот Президент считает, что проект подлежит доработке. В этой ситуации первый человек государства отклоняет проект и перенаправляет его в палаты, чтобы документ прошел дополнительные процедуры рассмотрения. Такой механизм вето Президента РФ прописан в действующих основополагающих правовых актах нашего государства.

Между прочим, терминология бывает различная. Если одни предпочитают называть эту возможность «право вето», другие считают более корректным использование термина «право негативного контроля». Впрочем, от выбора конкретной формулировки суть не меняется, влияние на законы одинаково, а именно, проект направляется на доработку и переработку.

Вето Президента на закон – это важно

Из Конституции и общего представления о правах, возможностях и обязанностях Президента следует, что именно вето представляет собой одну из наиболее значимых преференций в распоряжении главного человека в РФ, по крайней мере, с точки зрения процесса формирования законодательной правовой базы страны. При этом по закону возможно преодоление вето Президента, если выполняется ряд условий, декларированных положениями Конституции.

С точки зрения юридических наук, вето представляет собой шанс для главного государственного деятеля страны оценить, насколько качественно поработали законодательные органы, настолько эффективный, полезный, результативный продукт они представили на подпись. Президент оценивает, соответствует ли проект ожиданиям как юристов, специалистов права, так и простых граждан. Кроме того, первое лицо страны изучает юридическую форму, проверяя ее совершенство, и при нахождении недостатков может наложить вето.

Права и обязанности: все задекларировано

О том, как работает система прав и обязанностей Президента, можно узнать из 107-ой статьи Конституции нашей страны, описывающей, что представляет собой вето президента и повторное рассмотрение закона. Именно отсюда следует, что в нашем государстве у первого человека есть право суспензивного, отлагательного вето.

Запрет, накладываемый Президентом, распространяется только на такие федеральные законы, которые уже были приняты Думой и прошли процедуру получения одобрения членов Совета Федерации. В то же время наложить вето можно только до того момента, когда закон вступает в силу, но не после этого.

А если проще?

Что же такое вето Президента (понятие и значение)? Фактически, это право отклонить проект закона, уже принятого ответственными за законотворчество депутатами более низкого уровня. Из Конституции следует, что прибегнуть к данному праву можно на этапе, когда проект направляют на подписание, то есть на заключительном шаге.

Из 107-ой статьи также следует, что право это носит отлагательный характер. Если Президент использовал право вето, тогда Федеральное Собрание повторно начинает рассматривать проект документа. При этом депутаты могут по итогам мероприятия оставить проект без изменений. При наложении вето Президент формулирует определенные аргументы, декларируя, чем его не устраивает направленный проект. Депутаты более низкого уровня могут выразить несогласие с указанными аргументами, что и выразится в сохранении прежних формулировок.

Между прочим, за период с 1993 года по 1999 практически треть всех проектов законов была «завернута» Президентом посредством права вето.

Законы, правила, порядки

Право вето Президента можно наложить в срок до 14 дней. Этот временной промежуток декларирован Конституцией. Отсчет начинается с того дня, когда проект закона поступил на рассмотрение. Известны случаи, когда за установленный временной промежуток Президент так и не определился с мнением по обозначенному вопросу. Из Конституции следует, что в такой ситуации проект направляется на публикацию в официальном порядке.

В 1996 году эта ситуация дополнительно привлекла внимание Конституционного суда, вследствие чего 22 апреля было принято постановление. В нем прямо указано, что решение об отклонении проекта закона, принято по истечении 14 дней, не является вето Президента и соответствующего последствия не имеет.

Закон «завернули»: что дальше?

Конечно, в идеальном варианте законопроект, направленный Президенту, без длительных размышлений подписывается, так как является юридически грамотным и правильным, справедливым по своей сути. Но эта идеальная ситуация на практике случается далеко не всегда, в силу чего вето Президента действительно актуально и позволяет в достаточно высокой степени гарантировать сохранение законности в нашем обществе, справедливости правовых нормативов.

Если Президент пользуется данным ему правом, тогда проект перенаправляют на повторное рассмотрение. Эта процедура довольно-таки сложная и имеет ряд юридических тонкостей. В частности, начинается она с речи представителя Президента. Его главная задача – сообщить депутатам, входящим в Парламент, по какой причине документ «завернули», какие коррективы в него необходимо внести. Основная цель представителя – внятно, четко, аргументированно сформулировать точку зрения первого человека в стране, чтобы доказать слушателям обоснованность «придирок».

А что дальше?

Когда Парламенту доходчиво объяснили, в чем состоит несовершенство проекта закона, а также предложили пути решения проблемы, стартует следующий этап – голосование. В качестве объекта рассмотрения представляют тот документ, который был составлен под личным контролем Президента, то есть переработанный проект закона с изменениями, правками, внесенными главным лицом государства.

Из результатов голосования становится ясно, потребуется ли дополнительная работа над документом или он подготовлен в достаточной степени, чтобы стать действующим федеральным законом. Решение принимают, проведя голосование в парламенте и подсчитав его результаты. Если за ту версию, которая была подготовлена Президентом, проголосует более половины парламентариев, значит, документ принят. Если число голосов «за» окажется меньше, необходимо будет продолжить работу над спорной бумагой.

Как это работает?

Депутаты, считающие, что версия Президента подходит в меньшей степени, нежели оригинальный текст документа, голосуют за этот вариант. Принятие проекта возможно в том случае, когда желающих наберется не менее двух третей от общего числа членов Думы. Из Совета Федерации за старую версию должны высказаться половина участников или больше.

Впрочем, указанный порядок распространяется на общие случаи принятия нормативных актов, но далеко не всякий потенциальный закон подходит под общие критерии. Довольно часто возникают специальные, особенные случаи. В частности, если речь идет о каких-либо вопросах, специально затрагиваемых действующей Конституцией, то применительно к этим законодательным актам в силу вступает особый порядок. Принимаемые по такой процедуре законы становятся федеральными конституционными. Их основная задача – гарантировать для Конституции стабильность посредством укрепления действующего в государстве строя. Принимать такие законы могут, в частности, если речь идет о чрезвычайном положении: его введении, прекращении. Кроме того, подобные законодательные акты принимаются, если вводится военное положение или в состав государства принимают новые регионы.

Сила: не за просто так

Федеральные конституционные законы страны обладают наибольшей юридической силой, именно их можно смело назвать самыми значимыми, основополагающими. Но подобная правовая мощь не дается просто так, процедура принятия подобных нормативов очень сложная, она существенно отличается от общего порядка.

Чтобы закон вступил в силу, проводят голосование. Из квалифицированных голосов в пользу проекта должны высказаться не менее 3/4 участников Совета Федерации. Госдума принимает проект 2/3 положительно настроенных голосов. Президент должен подписать этот документ также за 14 дней с момента его поступления для рассмотрения. Едва бумагу подписывают, запускают механизм обнародования принятого нормативного акта. Президент страны может выразить несогласие с предложенным актом, тем не менее, подписывает его, после чего официальный документ публикуется. О таком механизме говорит Конституция страны.

Вето: как это нельзя?

Из описанного выше следует, что в ситуации, когда встает вопрос о принятии Федерального конституционного закона, Президент лишается права вето. Действительно, это так. Наложить вето можно только на такой проект, который предполагает принятие простого федерального закона.

Что касается ФКЗ, то его необходимо подписать строго в той формулировке, которую разработали представители Совета Федерации, никакие изменения вносить в проект недопустимо, и сроки, данные в Конституции, предоставлены лишь на то, чтобы подписать и обнародовать бумагу, без дополнительных прений и сомнений. Основная идея такого механизма законотворчества заключается в том, что законодательные органы имеют прерогативы, распространяющиеся на решение общегосударственных вопросов.

Передача Президенту: а что происходит до этого?

О том, что такое право вето Президента, выше уже рассказано достаточно подробно. Но какие стадии и «мытарства» должна пройти бумага, чтобы попасть на стол к первому человеку нашей страны? Процедура довольно непростая. Сперва Госдума формирует документ и принимает решение относительно него, а затем перенаправляет дальше, и лишь при удачном стечении обстоятельств, нередко с правками, внесение которых длится годами и даже десятилетиями (да, известны и такие случаи!) попадает наконец к главному политику и депутату.

Когда члены Госдумы приняли проект закона, они должны направить его в Совет Федерации. По законам у них есть на это всего лишь пять рабочих дней. Как только бумага попала в СФ, начинается обратный отчет времени, выделяемого на рассмотрение документа. Правовые нормативы предполагают, что достаточно 14 дней для изучения и оценки предложенной бумаги. Впрочем, СФ может воздержаться от рассмотрения. Таковая ситуация приравнивается к рассмотрению с положительным исходом, то есть бумагу можно направить Президенту, рассчитывая получить его подпись.

Исключения: всегда есть

106-я статья Конституции накладывает определенные ограничения на те законы, которые могут направляться в адрес Президента без достаточного внимания Совета Федерации. Речь идет о том, что некоторые категории федеральных законов слишком важны, чтобы можно было допустить их «просачивание» сквозь бюрократическую систему.

Итак, специального подхода удостоились те потенциальные ФЗ, которые связаны с федеральным бюджетом, взиманием налогов, работой таможни и выпуском денежных знаков. Если РФ принимает участие в издании, ратифицировании действующих на международном уровне договоров, СФ обязан рассмотреть такой документ и сформулировать по нему свое мнение. Дополнительно особенного внимания заслуживают ФЗ, связанные с границей государства – ее статусом, мерами по защите. Конечно, военное и мирное положение – это также вопросы особенной важности, поэтому законы, связанные с декларированием таковых, всегда проходят через СФ с рассмотрением.

Не дошел: возможно ли?

Для любого проекта закона есть вероятность, что Совет Федерации посчитает документ слишком «сырым» и направит на доработку обратно в Госдуму. В этом случае бумага попадет на подпись первому лицу страны еще нескоро.

Разногласия, появившиеся в ходе работы над проектом закона между представителями Думы и участниками Совета Федераций, можно преодолеть разными способами. Например, формируют специальную согласительную комиссию. В нее включают представителей обеих инстанций. Основная задача комиссии – сформировать такой текст, который бы удовлетворил всех заинтересованных. Впрочем, альтернативный вариант – возврат к исходному тексту, для принятия которого придется собрать не менее 2/3 положительных голосов. Если удается этого добиться, закон признают принятым и перенаправляют сразу в адрес президента, в обход СФ.

Конечный этап

Итак, вне зависимости от того, дал ли Совет Федерации добро на представленный проект или же бумага прошла через повторное рассмотрение Думой и затем попала на стол Президента в обход СФ, следующий этап – получение подписи главного лица страны. На это по закону выделяется 14 дней, в течение которых депутат и политик вправе как принять и подписать проект, так и отложить его, то есть воспользоваться правом вето.

Повторное голосование помогает преодолеть вето. Для этого выразить свое мнение в пользу текста текущей версии должны большинство СФ либо участников Думы. Если СФ либо Дума повела себя таким образом, выбора не остается: придется подписать документ в срок до семи дней, опубликовать его, то есть ввести в законную силу. В некоторых случаях формируют согласительную комиссию, чтобы выработать такой текст закона, который в равной степени удовлетворит Президента и законотворческие органы государства.