Налоговый вычет в 2022 году: что нужно знать при покупке квартиры

Россияне, которые платят налог на доход физических лиц (НДФЛ), после покупки жилья могут вернуть часть уплаченных налогов из бюджета. При этом не важно, каким способом приобретена недвижимость, на собственные средства или в ипотеку.

Рассказываем что нужно знать о налоговом вычете при приобретении квартиры.

Налоговый вычет за квартиру:

Как получить налоговый вычет за квартиру: видео

Как рассчитать налоговый вычет за квартиру

Налоговые резиденты России (живут в стране не менее 183 дней в течение года и уплачивают налог с зарплаты) могут получить у государства 13% от стоимости приобретенной недвижимости. Если собственник квартиры не работает или платит налоги как ИП на упрощенной системе налогообложения, вернуть налог с помощью имущественного вычета нельзя, потому что он не уплачивается в бюджет.

Налоговый вычет за квартиру каждому человеку дают один раз. Существует лимит, с которого будет исчисляться налоговый вычет: 2 млн руб. — для строительства или покупки жилья, 3 млн руб. — при погашении процентов по ипотеке. Таким образом, сумма имущественного налогового вычета может составить до 650 тыс. руб.: 260 тыс. руб. — за покупку квартиры и 390 тыс. руб. — уплаченные проценты по ипотеке.

Если стоимость квартиры меньше 2 млн руб., то вычет рассчитывают в зависимости от суммы покупки, а остаток можно перенести на покупку других объектов. Вычет от уплаты процентов по ипотеке возвращается одноразово и действует в отношении одного объекта недвижимости.

Пример расчета суммы НДФЛ к возврату

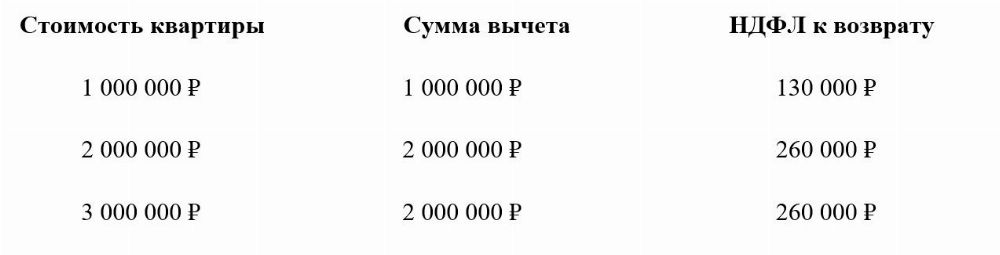

Если квартира стоит 1,5 млн руб., то вычет по расходам на ее покупку составит 1,5 млн руб. — можно вернуть 13%, то есть 195 тыс. руб. уплаченного НДФЛ.

При стоимости квартиры в 2 млн руб. можно вернуть 260 тыс. руб. налога.

Если недвижимость дороже, вычет будет равен максимально возможной сумме — 2 млн руб., а налог к возврату составит 260 тыс. руб.

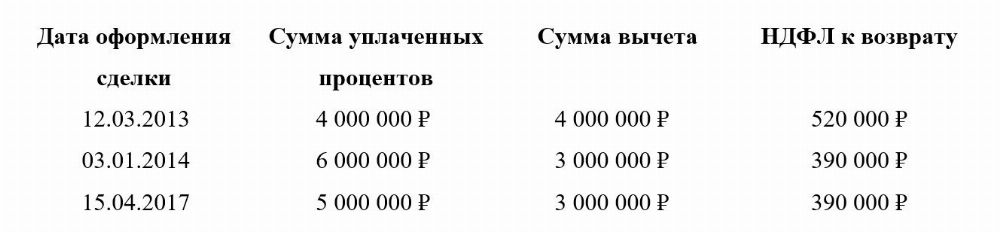

Уплаченные проценты по ипотеке учитываются отдельно. НДФЛ вернут с той суммы, которая уже перечислена банку.

Бывают случаи, когда использовать весь вычет за год не получается. В таком случае остаток вычета можно переносить на следующие годы до тех пор, пока налогоплательщику не вернут всю сумму уплаченного НДФЛ. Растягивать вычет можно на любой период, пока государство не вернет 13% со всей суммы расходов на квартиру.

Вернуть средства за жилье, которое приобреталось в браке, может каждый из супругов. В сумме семья сможет получить до 1,3 млн руб. Также, если родители платят за долю ребенка, они могут вернуть НДФЛ с этой суммы расходов. Стоимость доли ребенка до 18 лет, оплаченная средствами родителей, не увеличивает лимит их вычета, а входит в него. Родители все равно вернут налог максимум с 2 млн руб. Просто расходы на долю ребенка учтутся как расходы родителей. Когда ребенку исполнится 18 лет и он в будущем купит свою квартиру, право на собственный вычет у него сохранится в полном объеме.

В каких случаях НЕЛЬЗЯ получить налоговый вычет за квартиру:

- Получить налоговый вычет за недвижимость не получится, если оплата строительства (приобретения) жилья произведена за счет средств работодателя или других лиц, средств материнского капитала, а также за счет бюджетных средств.

- При покупке квартиры у родственников (взаимозависимых лиц) получить вычет не получится. К таким лицам относятся: физическое лицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный. То есть купить квартиру у мамы или сестры можно, но вычет по такой сделке получить нельзя. При этом при покупке недвижимости у тещи или брата жены получить вычет можно.

- Нельзя получить вычет по унаследованной или подаренной квартире, так как вы ничего не потратили, а значит, не уменьшили налогооблагаемую базу.

- Участники военной ипотеки не могут использовать вычет на общих основаниях, так как часть суммы на жилье им дает государство.

Срок получения вычета

Обратиться за получением налогового вычета при приобретении жилья на вторичном рынке можно сразу после регистрации сделки. Если квартира приобреталась в новостройке, подать документы можно после сдачи дома в эксплуатацию и подписания акта приема-передачи жилья. Сумма налогового вычета не может превышать уплаченных вами за год налогов или ежемесячных платежей по НДФЛ.

Вернуть налог можно только за календарный год, в котором появилось право на него, и за последующие годы. Получить налоговый вычет за недвижимость за годы, предшествующие году возникновения права на вычет, нельзя. Ограничений по срокам получения вычета нет: если вы приобрели жилье в прошлом году, но не оформили вычет сразу, сделать это можно сейчас, и через десять лет, и через 20 лет после покупки квартиры. Но стоить помнить, что вернуть подоходный налог получится не более чем за три последних года.

Новостройку оплатили в 2016 году, а право собственности на нее оформили только в 2018-м. Право на вычет появилось в 2018 году. В 2022 году собственник подает декларации за 2019 и 2018 годы. Ему вернут НДФЛ, уплаченный в эти и последующие годы, а за 2017-й не вернут, потому что тогда еще не было права на вычет.

Квартира куплена в 2017 году и тогда же оформлено на нее право собственности, а оформить вычет решили в 2022 году. Вернуть налог можно за 2019, 2018 и 2017 годы.

Единственным исключением из этого правила является перенос вычета пенсионерам. Они могут получить вычет не только за тот год, когда приобрели недвижимость и оформили право собственности на нее, и последующие годы, но и за три предыдущих года.

Например

Пенсионер в 2019 году купил квартиру и в том же году вышел на пенсию. Соответственно, налог на доходы он уже не платит и вернуть его за последующие годы не сможет, так как в бюджет ничего не перечисляет. Однако он имеет право заявить вычет за 2018, 2017 и 2016 годы и вернуть НДФЛ, который заплатил до выхода на пенсию и приобретения жилья. Таким правом обладают и работающие пенсионеры: даже если они платят НДФЛ, все равно могут вернуть налог за три года до покупки квартиры.

Список документов для налогового вычета

Для начала нужно заключить сделку по покупке жилья. Затем получить в налоговой инспекции уведомление о том, что вы имеете право на вычет. И это право требуется документально подтвердить и доказать, что вы совершили покупку.

Для оформления имущественного вычета при покупке квартиры необходимы документы:

- декларация о налогах на доходы физлиц по форме 3-НДФЛ (бланк можно взять в налоговой или на ее сайте);

- справка от доходах по форме 2-НДФЛ (получить у работодателя);

- договор купли-продажи жилья;

- свидетельство о праве собственности (или выписка из ЕГРН);

- акт приема-передачи квартиры налогоплательщику (или доли в ней);

- документы, подтверждающие расходы на покупку имущества (банковские выписки, расписка от продавца о получении денег);

- паспорт;

- свидетельство о заключении брака (если квартира приобретена в браке).

При получении вычета по ипотечным процентам нужно предоставить:

- договор с кредитной организацией;

- график погашения кредита и уплаты процентов за пользование заемными средствами.

Все документы можно предоставить в копиях, однако лучше всегда иметь при себе оригиналы.

Как получить налоговый вычет через налоговую

Для того чтобы получить имущественный вычет, можно обратиться в налоговую инспекцию. В этом случае нужно дождаться окончания года, в течение которого была куплена недвижимость. Этот способ подойдет тем, кто хочет получить большую сумму сразу. Полученные средства можно направить на ремонт квартиры, покупку мебели, крупные покупки или досрочное погашение жилищного кредита.

Инструкция для получения имущественного налогового вычета через налоговую:

1. Заполнить налоговую декларацию (по форме 3-НДФЛ).

2. Получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

3. Подготовить копии документов, подтверждающих право на жилье:

- при строительстве или приобретении жилого дома — свидетельство о государственной регистрации права на жилой дом;

- при приобретении квартиры или комнаты — договор о приобретении квартиры или комнаты, акт о передаче налогоплательщику квартиры или комнаты (доли/долей в ней) или свидетельство о государственной регистрации права на квартиру или комнату (долю/доли в ней);

- при приобретении земельного участка для строительства или под готовое жилье (доли/долей в нем) — свидетельство о государственной регистрации права собственности на земельный участок или долю/доли в нем и свидетельство о государственной регистрации права собственности на жилой дом или долю/доли в нем;

- при погашении процентов по кредиту — целевой кредитный договор или договор займа, договор ипотеки, график погашения кредита (займа) и уплаты процентов.

4. Подготавливаем копии платежных документов:

- подтверждающих расходы налогоплательщика при приобретении имущества (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы);

- свидетельствующих об уплате процентов по целевому кредитному договору или договору займа, ипотечному договору (можно использовать выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит об уплаченных процентах за пользование кредитом).

5. При приобретении имущества в общую совместную собственность подготавливаем:

- копию свидетельства о браке;

- письменное заявление (соглашение) о договоренности сторон — участников сделки о распределении размера имущественного налогового вычета между супругами.

6. Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих фактические расходы и право на получение вычета при приобретении имущества.

Как получить налоговый вычет через работодателя

Получить имущественный налоговый вычет можно и через работодателя. Документы стоит подавать сразу, не дожидаясь конца года. В этом случае не нужно подавать декларацию по форме 3-НДФЛ. Вычет предоставят на основании уведомления. Налоговая инспекция выдает такой документ по заявлению. Работодатель не будет удерживать НДФЛ с зарплаты, пока не выплатит полагающийся лимит компенсации. Эти средства можно направить на погашение ежемесячных ипотечных платежей.

Инструкция для получения имущественного налогового вычета через работодателя:

- В произвольной форме написать заявление на получение уведомления от налогового органа о праве на имущественный вычет.

- Подготовить копии документов, подтверждающих право на получение имущественного вычета.

- Предоставить полный пакет документов в налоговый орган по месту жительства.

- По истечении 30 дней получить в налоговом органе уведомление о праве на имущественный вычет.

- Предоставить работодателю выданное налоговым органом уведомление. Документ будет являться основанием для неудержания НДФЛ из зарплаты сотрудника до конца года.

Как получить налоговый вычет после покупки квартиры в ипотеку

В общей сложности за квартиру и проценты по ипотеке можно вернуть до 650 000 рублей в течение нескольких лет.

Если вы работаете официально и получаете «белую» зарплату, то платите подоходный налог — 13%. Перечисляет его бухгалтерия, а вы получаете зарплату уже без НДФЛ — налога на доходы физических лиц. Каждый год вы отдаете государству внушительную сумму.

Например, получая официальную зарплату 60 000 рублей, каждый месяц вы выплачиваете налоги на сумму 7 800 рублей. В год это 93 600 рублей. После покупки квартиры эту сумму можно и нужно вернуть!

В каких случаях можно получить налоговый вычет за недвижимость

- Строительство или покупка жилья: квартиры, частного дома, комнаты или доли

- Покупка земельного участка с жилым домом или под строительство дома

- Расходы по выплате процентов по ипотечному кредиту

- Расходы на отделку и ремонт жилья — только в случае с новостройкой (если приобреталась у застройщика без отделки)

Вычет НЕ предоставляется

При покупке недвижимости у взаимосвязанных лиц

Налоговый вычет не получится оформить, если вы купили квартиру или дом у родственников: супруга, детей, родителей, братьев или сестер, а также у работодателя. Потому что все эти люди считаются «взаимосвязанными лицами», то есть заинтересованными.

Если человек уже исчерпал свое право имущественного вычета

да, имущественный вычет можно получить только один раз, если приобретали жилье до 2014 года.

А вот с 1 января 2014 года в Налоговый кодекс внесли изменения: если налоговый вычет при покупке недвижимости получен не в максимальном размере (с суммы меньше 2 млн рублей), то его остаток можно дополучить при покупке другого объекта недвижимости.

Ограничение для одного человека составляет 260 000 рублей за недвижимость и 390 000 рублей по процентам за ипотечный кредит.

В отличие от вычета по расходам на покупку жилья, вычет по процентам за ипотеку может быть получен только один раз в жизни по одному объекту жилья.

Какую сумму можно получить

Сумма налога, которую вы можете вернуть, определяется двумя основными параметрами: вашими расходами при покупке жилья и уплаченным вами подоходным налогом.

Максимально возможная сумма для расчета налогового вычета – 2 млн рублей, а для процентов по ипотеке – 3 млн рублей

В общей сложности вы можете вернуть до 13% от стоимости жилья или земельного участка, но максимальная сумма на вычет не должна превышать 2 млн. рублей.

Таким образом, до 260 000 рублей можно вернуть из своих налогов при покупке квартиры, а также до 390 000 рублей за выплаченные проценты по ипотеке. То есть купить жилье можно и за 5, и за 10 млн, но государство выплатит 13% только с 2 млн рублей.

Для жилья, приобретенного ранее 2008 года, максимальная сумма на вычет составляет 1 млн рублей.

Ежегодно вы можете получить не больше, чем перечислили в бюджет подоходного налога (13% от официальной зарплаты). При этом возвращать налог вы можете в течение нескольких лет до тех пор, пока не вернете всю сумму целиком.

Если недвижимость была приобретена в ипотеку

В случае приобретения жилья в ипотеку до 1 января 2014 года, подоходный налог с расходов по уплате ипотечных процентов возвращается в полной мере, без ограничений.

Если же жилье было приобретено с помощью ипотечных средств после 1 января 2014 года, то вычет по процентам ограничен суммой 3 млн рублей.

Вернуть с ипотечных процентов вы можете максимум 3 млн рублей x 13% = 390 тысяч рублей.

Если в 2018 году за проценты по кредиту выплачено 10 000 рублей, возместить можно 1 300 рублей. И так не более 390 тысяч рублей за весь срок кредитования.

Законодательство не накладывает ограничения на число лет возмещения. Если ипотечный договор подписан на 30 лет, то можно ежегодно оформлять вычет по мере уплаты процентов.

В общей сложности за квартиру и проценты по ипотеке можно вернуть до 650 000 рублей в течение нескольких лет. Вы можете сами рассчитать на калькуляторе, какую сумму можете получить.

А если квартира была приобретена в браке

Ограничение налогового вычета для одного человека составляет 260 000 рублей, вычета по кредитным процентам— 390 000 руб.

При этом, если квартира приобретена после 1 января 2014 года супругами в браке, каждый супруг может получить имущественный вычет в размере данных лимитов.

Супруги имеют равные права на возврат, даже если имя супруга не указано в договоре купли-продажи.

За какое время можно получить вычет

Получить вычет можно только за календарный год, в котором возникло право на него, и за последующие годы. Вернуть налог за годы, предшествующие году возникновения права на вычет – нельзя.

Единственным исключением из этого правила является перенос вычета пенсионером. Пенсионеры имеют право перенести вычет на три года, предшествующих году возникновения права на него.

Если вы купили квартиру в прошлом и не оформили вычет сразу, то вы можете сделать это сейчас (никаких ограничений по срокам получения вычета нет). Заявить вычет можно и через 10 лет, и через 20 лет после покупки жилья.

Единственное, вернуть подоходный налог вы можете не более чем за три последних года. Например, если вы купили квартиру в 2016 году, а оформить вычет решили в 2019 году, то вы сможете вернуть себе налог за 2018, 2017 и 2016 годы.

Когда можно подать документы на вычет

Вы можете вернуть деньги по имущественному вычету, начиная с того года, когда у вас имеются на руках:

- платежные документы, подтверждающие произведенные расходы на приобретение квартиры, дома или участка

- документы, подтверждающие право собственности на жилье: выписка из ЕГРН (свидетельство о регистрации права собственности) при покупке квартиры по договору купли-продажи или акт приема-передачи при покупке жилья по договору долевого участия

Есть мнение, что подать декларацию для получения вычета можно только до 30 апреля. Это не так. Подать декларацию вы можете в любое время и день года.

Единственное ваше ограничение заключается в том, что подать декларацию и вернуть налог можно только за 3 предыдущих года. Например, в 2019 году уже нельзя подать декларацию и получить вычет за 2015 год.

За какой срок можно получить налоговый вычет

Декларация на возврат налога всегда подается за целый календарный год (вне зависимости от того, в каком месяце куплено жилье и в какие месяцы были уплачены налоги).

При этом подать декларацию за календарный год можно только по его окончании. Подать декларацию на возврат налога за календарный год до его окончания нельзя.

При этом стоит отметить, что вы можете воспользоваться возможностью получить вычет через работодателя, не дожидаясь окончания календарного года.

Как получить вычет

Процесс получения вычета состоит из: сбора и подачи документов в налоговую инспекцию, проверки документов налоговой инспекцией и перевода денег. В каждой конкретной ситуации есть свою нюансы, поэтому рекомендуем уточнить подробные требования для оформления вычета в налоговой.

Какие документы нужны

- Паспорт

- Декларация 3-НДФЛ

- Заявление на возврат налога

- Документы, подтверждающие ваши расходы

- Документы, подтверждающие уплаченный подоходный налог (справка 2-НДФЛ)

Процесс получения вычета можно упростить, воспользовавшись сервисом возврата налогов.

Сервис удобен, если вы не хотите разбираться во всех тонкостях самостоятельно и заполнять документы. Такая услуга — заполнение декларации и подготовка пакета документов — обойдется вам в 1 499 рублей.

Подайте онлайн-заявку, и вам позвонит налоговый консультант: он подробно расскажет, какие требуются документы.

Чтобы отправить их консультанту, вы можете их отсканировать или просто сфотографировать на смартфон. Консультант сам заполнит декларацию, и вам нужно будет только загрузить её на сайт ФНС, отправить туда по почте или занести лично. Деньги вернутся вам на карту, причем необязательно для этого быть клиентом Сбербанка.

Когда и за какие годы можно получить имущественный вычет

Для того чтобы получить имущественный вычет при покупке квартиры и другого жилья, необходимо знать не только процедуру оформления возврата, но и сроки обращения за вычетом.

Когда нужно обращаться в налоговую инспекцию? За какие годы можно подать декларацию 3-НДФЛ? Давайте разберемся подробно.

Посмотрите видео, в котором мы подробно рассказываем о том, что такое налоговый вычет при покупке квартиры, кто имеет право на вычет, какие документы необходимо подготовить и как их можно передать в налоговую инспекцию.

Как рассчитать имущественный вычет и какая сумма НДФЛ вернется на счет — в примерах и пояснениях экспертов онлайн-сервиса НДФЛка.ру.

Когда возникает право на налоговый вычет при покупке жилья

Чтобы получить вычет, вы должны не просто купить квартиру, дом или земельный участок – вы должны официально зарегистрировать право собственности на это жилье. Чтобы это сделать, необходимо:

Получить акт приема-передачи, если купили квартиру в новостройке по договору долевого участия.

Получить выписку из ЕГРН (единый государственный реестр недвижимости), если купили квартиру или другое жилье по договору купли-продажи у другого собственника.

Таким образом, мы определили важное понятие: право на получение имущественного вычета возникает после законного оформления права собственности на жилье. Об этом говорится в пп. 6 ст. 220 НК РФ.

Получите налоговый вычет в течение недели с услугой Быстровычет!

Нельзя вернуть налог за годы, предшествующие году получения права на вычет

Вернуть налог можно только с момента возникновения права на вычет. Это значит, что за предыдущие годы деньги получить нельзя.

Чтобы ознакомиться с подробной информацией обо всех нюансах имущественного вычета, прочитайте статью «Налоговый вычет при покупке квартиры, дома, участка земли».

Пример:

В 2017 году вы купили квартиру в строящемся доме по договору долевого участия. То, что договор подписан, еще не дает вам право на налоговый вычет.

В январе 2022 года дом был сдан, и вы получили Акт приема-передачи с правом регистрации жилья. Вот с этого момента у вас появилось право на вычет. В 2022 году вы можете обратиться в ИФНС и получить возврат налога за 2022 год.

Если для полного возврата вам не хватит выплаченного в течение 2022 года подоходного налога, ваше право переходит на следующий год. И так до полного исчерпания. Но вернуть деньги за 2017, 2018 и 2019 годы нельзя, так как в те годы у вас еще не было права на вычет.

Пример:

В 2019 году вы приобрели дом по договору купли-продажи. В том же году получили выписку из ЕГРН. Это значит, что ваше право на получение имущественного вычета возникло в 2019 году.

Так как вы решили обратиться в инспекцию в 2022 году, то получить возврат налога и оформить декларации 3-НДФЛ можно за 2022 и 2019 годы.

Если подоходный налог, который вы выплатили в течение этих лет, не покроет положенный вам налоговый вычет, ваше право переходит на следующие годы. В этом случае в 2022 году вам нужно обратиться в ИФНС за вычетом 2022 года, в 2023 году – 2022 года, и так каждый год до полного исчерпания. Подать декларации за 2018, 2017 и более ранние периоды нельзя.

Внимание! Запрет на перенос имущественного вычета на предыдущие годы не распространяется на пенсионеров. Согласно п. 10 ст. 220 НК РФ:

«У налогоплательщиков, получающих пенсии в соответствии с законодательством Российской Федерации, имущественные налоговые вычеты, предусмотренные подпунктами 3 и 4 пункта 1 настоящей статьи, могут быть перенесены на предшествующие налоговые периоды, но не более трех, непосредственно предшествующих налоговому периоду, в котором образовался переносимый остаток имущественных налоговых вычетов».

Пример:

Ваша мама стала пенсионеркой в 2019 году. В 2022 году она купила квартиру. Так как документы на вычет подаются по окончании налогового периода, ваша мама может обратиться в ИФНС в 2022 году.

За 2022 год она не получит вычет, так как уже не работала и не получала налогооблагаемый доход. Но она получит имущественный вычет за 2019, 2018 и 2017 годы. При расчете вычета за 2019 год будут учитываться месяцы, когда ваша мама еще работала.

Есть вопрос или нужно заполнить

3-НДФЛ — мы вам поможем!

Налоговый вычет при покупке квартиры

Разделы:

По каким расходам можно получить налоговый вычет за покупку квартиры?

Есть четыре основные группы таких затрат.

На приобретение жилья

Вычет распространяется на покупку жилых домов, квартир, комнат или доли (долей) в них.

А если жилье было приобретено без отделки, то с помощью вычета можно возместить и расходы на ремонт и отделку – причем как на стоимость отделочных материалов, так и на оплату услуг бригады ремонтников, а также на разработку проектной и сметной документации на проведение отделочных работ. Но есть одно условие: договор купли-продажи недвижимого имущества, в котором производятся эти доработки, должен в обязательном порядке содержать условие о том, что недвижимость продается в состоянии незавершенного строительства или без отделки (подп. 5 п. 3 ст. 220 Налогового кодекса).

На строительство жилья

Вычет можно получить и если строительство объекта еще не завершено (например, при участии в долевом строительстве дома). Обращаем внимание, что в последнем случае для получения вычета в обязательном порядке нужен передаточный акт на квартиру или иной документ о передаче объекта долевого строительства застройщиком и принятие его участником долевого строительства, подписанный сторонами. При его отсутствии, даже если на руках у вас есть договор участия в долевом строительстве и квитанции об оплате по нему, воспользоваться имущественным налоговым вычетом не получится (подп. 6 п. 3 ст. 220 НК РФ, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 31 октября 2017 г. № 03-04-05/71416, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 8 июля 2016 г. № 03-04-05/40267 от 19 июня 2015 г. № 03-04-05/35504).

А в случае приобретения квартиры по договору участия в долевом строительстве права по которому были получены налогоплательщиком по договору уступки прав требования, для подтверждения права на имущественный налоговый вычет налогоплательщик представляет договор о долевом строительстве, договор уступки прав требования на квартиру в строящемся доме и акт о передаче квартиры налогоплательщику. При этом в расходы на приобретение квартиры включаются расходы, произведенные налогоплательщиком в соответствии с заключенным договором уступки прав требования по договору участия в долевом строительстве (письмо ФНС России от 5 сентября 2014 г. № БС-3-11/2994@).

К вычету также можно принять расходы на:

- разработку проектной и сметной документации;

- приобретение строительных и отделочных материалов;

- работы или услуги по строительству (достройке жилого дома или доли (долей) в нем, не оконченного строительством) и отделке;

- подключение дома к сетям электро-, водо- и газоснабжения и канализации или создание автономных источников электро-, водо- и газоснабжения и канализации (подп. 3 п. 3 ст. 220 НК РФ).

На проценты по ипотеке

Компенсировать стоимость кредита можно, если он выдан и на строительство, и на приобретение жилья. При этом потребуется подтвердить факт уплаты процентов платежными документами – квитанциями к приходным ордерам, банковскими выписками о перечислении денежных средств со счета покупателя на счет продавца и т. д. (п. 4 ст. 220 НК РФ).

На покупку земельного участка

Вычет будет предоставлен налогоплательщику при наличии одного из следующих обстоятельств: если на этой земле стоит приобретаемый дом либо если земля предоставлена для индивидуального жилищного строительства.

Следует учитывать, что расходы, которые принимаются к вычету, строго определены в налоговом законодательстве и предъявлять к вычету другие затраты не разрешается (подп. 3 п. 1 ст. 220 НК РФ). Так, не смогут претендовать на возмещение части своих расходов владельцы гаражей и другой нежилой недвижимости.

Важно, что недвижимость должна находиться строго на территории России (подп. 3 п. 1 ст. 220 НК РФ). Таким образом, россиянин-владелец виллы на тропических островах воспользоваться вычетом при ее покупке не сможет.

В каком размере можно получить вычет при покупке квартиры?

Размеры вычетов разнятся в зависимости от того, на возмещение каких расходов претендует налогоплательщик:

- на приобретение недвижимости или земельного участка под жильем либо предназначенного для его строительства: в размере фактически произведенных расходов (подп. 3 п. 1 ст. 220 НК РФ), но не более 2 млн руб. (подп. 1 п. 3 ст. 220 НК РФ). Таким образом, покупатель квартиры может вернуть по этому основанию не более 260 тыс. руб.;

- на погашение процентов по ипотеке: в сумме фактически произведенных расходов (подп. 4 п. 1 ст. 220 НК РФ), но не более 3 млн руб. (п. 4 ст. 220 НК РФ). Таким образом, заемщик может вернуть по этому основанию не более 390 тыс. руб.

Кто может получить возврат налога при покупке квартиры?

Прежде всего, действующее законодательство предусматривает предоставление налогового вычета при покупке жилья только налогоплательщику. Налогоплательщиками признаются организации и физлица, на которых возложена обязанность уплачивать налоги (ст. 19 НК РФ).

Кроме того, физлица по общему правилу должны являться налоговыми резидентами Российской Федерации (п. 1 ст. 207 НК РФ). К ним относятся граждане, фактически находящиеся в России не менее 183 календарных дня в течение 12 следующих подряд месяцев. Этот период не прерывается в случае краткосрочных (менее шести месяцев) выездов за границу для лечения, обучения или работы на морских месторождениях углеводородного сырья (п. 2 ст. 207 НК РФ). Ограничение по времени нахождения в России не устанавливается для командированных за границу представителей органов власти и местного самоуправления, а также российских военнослужащих, проходящих службу за рубежом. Эти лица признаются налоговыми резидентами, даже если в течение года они ни одного дня не находились на территории России (п. 3 ст. 207 НК РФ).

Также отдельный порядок установлен для признания в 2015 году налоговыми резидентами жителей Республики Крым и Севастополя. Для них 183 дня проживания исчисляются в течение периода с 18 марта по 31 декабря 2014 года (п. 2.1 ст. 207 НК РФ).

Лица, не являющиеся российскими налоговыми резидентами, тоже могут являться плательщиками НДФЛ, но только в том случае, если их источник дохода располагается в России (п. 1 ст. 207 НК РФ). Однако получить налоговый вычет они по общему правилу не могут (п. 4 ст. 210 НК РФ).

Кроме того, чтобы получить налоговый вычет, нужно иметь сам доход, который облагается налогом. Если налогоплательщик не имеет какого-либо дохода, с которого он обязан уплачивать НДФЛ, то он не сможет получить налоговый вычет. Этим налогом облагается доход, полученный налоговыми резидентами как от российских источников, так и от источников за пределами Российской Федерации, а для нерезидентов – только от российских источников (ст. 209 НК РФ).

Важно, что вычет предоставляется только собственникам недвижимости. Если вы оплатили покупку квартиры для другого человека, а сами не стали собственником этого жилья, то налоговый вычет вам не предоставят. Равно как не предоставят такой вычет и этому человеку. Исключением является случай приобретения жилья в собственность своих детей или подопечных в возрасте до 18 лет либо строительства жилой недвижимости для них (п. 6 ст. 220 НК РФ).

Если квартиру купили супруги (и она по правилам семейного законодательства перешла в их общую совместную собственность), то нередко возникает вопрос: каждый ли из них вправе получить вычет или только тот, на кого недвижимость оформлена? Минфин России посчитал, что на вычет могут претендовать оба супруга, причем и мужу, и жене вычет полагается в полном размере, до 2 млн руб. При этом не обратившийся за таким вычетом совладелец сохраняет право на получение имущественного налогового вычета по другому объекту недвижимости в полном объеме. Правда, действует это правило, только если документы, подтверждающие возникновение права собственности на объект (либо акт о передаче – при приобретении прав на объект долевого строительства), оформлены после 1 января 2014 года (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 5 июня 2015 г. № 03-04-05/32776).

Для объектов, приобретенных до 1 января 2014 года, действует другое правило: размер вычета распределяется между супругами в соответствии с их письменным заявлением. Напомним, что получить вычет можно из доходов за три года, предшествовавших году подачи налоговой декларации 3-НДФЛ (п. 7 ст. 78 НК РФ). Иными словами, если налогоплательщик подал заявление о предоставлении налогового вычета на покупку жилья в 2018 году, получить вычет из доходов предыдущих периодов он сможет только за 2017, 2016 и 2015 годы. При этом не имеет значения момент приобретения квартиры, поскольку ограничений на срок обращения за вычетом не установлено (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 29 апреля 2014 г. № 03-04-05/20134).

Однако если недвижимость супругами была оформлена не в совместную, а в общую долевую собственность, то каждый из супругов должен подтвердить понесенные на ее приобретение расходы самостоятельно и именно на сумму этих расходов ему будет предоставлен налоговый вычет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 28 ноября 2014 г. № 03-04-05/60785).

Ограничения на получение налогового вычета при покупке квартиры

Так, налоговый вычет по этому основанию можно получить только один раз в жизни (п. 11 ст. 220 НК РФ). Однако однократность подразумевает полное использование суммы вычета, поэтому использование вычета по нескольким объектам недвижимости нарушением не является. Лишь после получения полной суммы налогового вычета налогоплательщик утрачивает право на его повторное использование. К примеру, если гражданин приобрел квартиру стоимостью 1,5 млн руб., то заявить вычет он сможет еще раз, при покупке следующей квартиры или, например, строительстве дома – но уже на сумму, не превышающую 500 тыс. руб. Следует отметить, что эти правила действуют лишь с 1 января 2014 года, поэтому если вы использовали налоговый вычет на жилье, купленное до этой даты, то заявить его повторно уже невозможно, независимо от размера ранее предоставленного вычета. Так, если бы налогоплательщик из нашего примера приобрел первую квартиру до 1 января 2014 года, то остаток его вычета (500 тыс. руб.) попросту бы “сгорел” (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 22 июля 2015 г. № 03-04-05/42071, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 24 октября 2013 г. № 03-04-05/44997).

Важно, что правило о переносе части неиспользованного вычета действует только при покупке или строительстве жилья. Если гражданин желает заявить вычет на проценты по ипотеке, сделать это он сможет только один раз, даже если сумма вычета не достигает 3 млн руб. (п. 8 ст. 220 НК РФ, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 7 августа 2015 г. № 03-04-05/45673).

Не будет предоставлен налоговый вычет и на часть стоимости жилья, оплаченного за счет иных лиц (в частности, работодателя) или материнского капитала и в случае приобретения недвижимого имущества у взаимозависимых лиц. К последним относятся, к примеру, супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный (п. 5 ст. 220 НК РФ).

Таким образом, получить налоговый вычет при покупке квартиры вы сможете при одновременном наличии следующих обстоятельств:

- вы являетесь налогоплательщиком, российским налоговым резидентом и уплачиваете НДФЛ;

- приобретенная или построенная недвижимость находится на территории России;

- вы полностью или частично самостоятельно оплачивали указанные объекты, либо проценты по кредитам (займам) на их приобретение или постройку и являетесь их собственником;

- вы ранее не получали аналогичный имущественный налоговый вычет в полном объеме (либо не получали его в любом размере до 1 января 2014 года, а в отношении вычета на проценты по ипотеке требуется, чтобы вы его не получали вообще никогда раньше – независимо от того, до или после 1 января 2014 года);

- недвижимость не была приобретена у взаимозависимых лиц.

В каких случаях имущественный налоговый вычет на приобретение жилья получить нельзя?

НК РФ предусматривает несколько таких ситуаций. Вычет не применяется в случаях, если оплата расходов на строительство или приобретение жилья для налогоплательщика производится за счет:

- средств работодателей или иных лиц;

- средств материнского капитала (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 8 августа 2013 г. № 03-04-05/32097);

- выплат, предоставленных из средств бюджетов (п. 5 ст. 220 НК РФ).

Кроме того, права на вычет не возникает, если сделка купли-продажи жилья совершается между взаимозависимыми физлицами (ст. 105.1 НК РФ) (письма Департамента налоговой и таможенно-тарифной политики Минфина России от 21 декабря 2017 г. № 03-04-05/85621, от 26 апреля 2017 г. № 03-04-05/25014). В то же время разъяснено, что супруг и отец другого супруга не являются взаимозависимыми лицами, в связи с чем не ограничены в праве на получение налогового вычета при покупке квартиры или жилого дома друг у друга (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 13 июля 2015 г. № 03-04-07/40094).

Также не удастся получить вычет, заключив договор о перемене лиц в обязательстве (уступки требования), который не является договором купли-продажи. При этом в расходы налогоплательщика на приобретение жилья включается сумма документально подтвержденных расходов, произведенных им в соответствии с соглашением о перемене лиц в обязательстве по договору о привлечении денежных средств в строительство жилья, подтвержденная распиской в получении денежных средств (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 7 марта 2013 г. № 03-04-05/4-194).

Какие документы нужны для получения налогового вычета за квартиру?

Для получения налогового вычета за приобретенную или построенную жилую недвижимость потребуются следующие документы:

- декларация 3-НДФЛ;

- справка 2-НДФЛ (выдает работодатель, если их несколько, то можно получить такую справку у каждого из них);

- копии документов, подтверждающих право собственности на имущество (свидетельство о государственной регистрации права собственности, договор о приобретении имущества или об участии в долевом строительстве, акт приемки-передачи);

- документы, подтверждающие понесенные при покупке или строительстве расходы (товарные и кассовые чеки, квитанции, банковские выписки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы) (подп. 7 п. 3 ст. 220 НК РФ);

- документы, подтверждающие расходы по процентам за кредит или заем на приобретение недвижимости при обращении за получением вычета по этому основанию (договор и график погашения кредита (займа) и уплаты процентов по нему, платежные документы об уплате процентов);

- заявление о предоставлении налогового вычета;

- копия свидетельства о рождении ребенка (если недвижимость оформлена на несовершеннолетнего ребенка);

- копия свидетельства о браке (если недвижимость оформлена в общую совместную собственность);

- решение органа опеки и попечительства об установлении опеки или попечительства (если недвижимость приобретается опекунами (попечителями) в собственность своих подопечных в возрасте до 18 лет);

- подтверждение права на получение налогового вычета от ИФНС (в случае получения вычета через работодателя).

Если вычет предоставляется на приобретение земельного участка для индивидуального жилищного строительства, есть один нюанс. Получить такой вычет можно только после окончания строительства и оформления прав на воздвигнутый дом (подп. 2 п. 3 ст. 220 НК РФ). Поэтому представления в налоговую свидетельства о праве собственности на такой участок будет недостаточно для получения налогового вычета – потребуется представить также свидетельство о праве собственности на построенный на нем жилой дом.

Обращаем внимание, что все документы, подтверждающие понесенные расходы, должны быть оформлены в установленном порядке, иметь все необходимые реквизиты, печати и подписи (подп. 7 п. 3 ст. 220 НК РФ).

Налоговый вычет при покупке квартиры в ипотеку: как вернуть до 650 000 рублей

Коротко о вычете и для чего он нужен

- Когда и у кого возникает право на вычет при покупке квартиры

- Сумма вычета при покупке квартиры

- Сколько раз можно получить налоговый вычет

- Срок давности налогового вычета

- Документы для оформления вычета за квартиру

- Как быстро и недорого оформить вычет

Коротко об имущественном вычете и для чего он нужен

Имущественный налоговый вычет – это возможность вернуть ранее уплаченный подоходный налог при покупке имущества. «Но я никакие налоги не платил», – скажите вы, и будете правы. Подоходный налог (он же – НДФЛ) в размере 13 % ежемесячно удерживает и платит за вас работодатель. Разумеется, если вы устроены официально и получаете зарплату.

Схема такая: при покупке квартиры, жилого дома или земельного участка, государство дает вам возможность вернуть на свой счет 13 % от суммы покупки. Однако не все так просто – у суммы покупки есть определенный лимит. О нем вы узнаете из этой статьи.

Когда и у кого возникает право на вычет при покупке квартиры

Если вы являетесь налоговым резидентом РФ (п.2 ст.207 НК РФ) и покупаете квартиру на собственные средства или в ипотеку, то вы получаете право на вычет на всех законных основаниях. Главное, сохранить документы, подтверждающие факт оплаты недвижимости. Какие конкретно документы, читайте ниже.

Если вы состоите в браке и покупаете квартиру, то право на вычет в полном размере появляется у обоих супругов, либо они могут распределить его по договоренности (Письма ФНС от 14.11.17 № ГД-4-11/23004@, ГД-4-11/23003@).

Вы не получите вычет, если купите квартиру у взаимозависимого лица: супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный (ст. 105.1 НК РФ).

Сумма вычета при покупке квартиры

Право на вычет появляется, если вы покупаете квартиру на собственные средства или заемные (ипотека).

При использовании ипотеки, можно получить одновременно два вида вычета:

- основной вычет на стоимость покупки;

- на уплаченные проценты.

Максимальный размер основного вычета на стоимость квартиры – 2 млн. рублей (пп. 1 п. 3 ст. 220 НК РФ). Но на ваш счет вернут только 13 % от этой суммы – 260 тыс. рублей.

На примере это выглядит так:

Если вы купили квартиру в ипотеку, то можете получить вычет по уплаченным процентам. Максимальный размер вычета по уплаченным процентам – 3 млн. рублей. А значит вернут вам только 13% – 390 тыс. рублей.

Так было не всегда. До 1 января 2014 г. возврат налога по процентам не имел ограничений. НДФЛ можно было вернуть с любой суммы.

Важный момент, если ваша квартира куплена до 1 января 2014 года, и с тех пор вы не возвращали НДФЛ по ипотеке, то вам положен вычет в полной сумме понесенных расходов.

Пример расчета вычета по уплаченным процентам:

Для того, чтобы получить вычет в полном объеме – 260 тыс. рублей, размер вашей годовой зарплаты должен быть не менее 2 млн. рублей. В противном случае, сумма вычета распределяется на несколько лет, пока вам не вернут весь НДФЛ. Это условие имеет отношение и к налоговому вычету по уплаченным процентам.

В 2019 году вы купили квартиру за 3 миллиона рублей. Ваша зарплата за 2019 год – 1 миллион рублей. Работодатель заплатил за вас налог в размере 13 % – 130 000 рублей. Вернуть налог 13 % вы можете не с 3 миллионов рублей, а с максимальной суммы лимита – 2 миллиона рублей, а именно 260 тысяч рублей. Но работодатель удержал с вас только 130 000 рублей, а значит и вернуть в 2022 году вы можете только эту сумму. Оставшиеся 130 000 рублей можно перенести на следующий год.

Аналогичная ситуация и с процентами по ипотеке. Если ваш годовой доход – 1,5 млн. рублей, а сумма уплаченных процентов по ипотеке – 3 млн. рублей, то вычет вы будете получать в течение двух лет.

Сколько раз можно получить налоговый вычет

До 1 января 2014 года основной имущественный вычет можно было получить только один раз и исключительно на один объект недвижимости. С 2014 года лимит вычета не изменился, но остаток может переносится на другие объекты недвижимости (пп.1 п.3 ст. 220 НК РФ).

Рассмотрим на примерах.

Если до 2014 года вы использовали свой имущественный вычет только на 1,5 млн. рублей, то оставшиеся 500 тыс. рублей налогового вычета, а с них 13 % – 65 тыс. рублей, вам уже не удастся вернуть.

В 2022 году вы купили квартиру за 1,5 млн. рублей, и получили по ней вычет – 1,5 млн. рублей. В 2022 году вы планируете покупку еще одной квартиры, на которую перенесете остаток вычета – 500 тыс. рублей, и получите на счет налог – 65 тыс. рублей.

Следует помнить, что имущественный вычет по уплаченным процентам можно получить только по одному объекту (п.8 с т.220 НК РФ).

Срок давности налогового вычета

Налоговый вычет бессрочен, а налог можно вернуть за три года, предшествующих году подачи налоговой декларации. Даже если вы уже продали квартиру, а про возможность получения вычета узнали только сейчас, вы все равно можете получить свой вычет.

Право на вычет появляется с того года, когда получены правоустанавливающие документы. Не стоит путать с датой подачи декларации, которую вы можете подать только после окончания налогового периода (п.7 ст.220 НК РФ).

Давайте рассмотрим на примере.

Вы купили квартиру в 2014 году. Правоустанавливающие документы получили на руки только в 2015 году. Следовательно, право на вычет у вас появляется в 2015 году, а подать декларацию вы можете только в 2016 году. Но вы забыли это сделать, и вспомнили про свои положенные по закону деньги только в 2022 году. Значит, в 2022 году вы подаете декларации за 2019, 2018 и 2017 годы.

Особые привилегии есть у пенсионеров, они могут получить вычет сразу за 4 года: за год, когда квартира была куплена и за три года до этого. При этом, совсем не важно работает пенсионер или уже нет.

Документы для оформления вычета за квартиру

Подать документы на налоговый вычет можно либо лично в налоговую инспекцию – отдел работы с налогоплательщиками, либо отправить через личный кабинет налогоплательщика.

Список документов для оформления вычета:

- Копия свидетельства о праве собственности или выписка из ЕГРН.

- Копия договора купли-продажи квартиры или договора о долевом участии.

- Акт приема-передачи квартиры.

- Платежные документы (расписка, банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца, кассовые чеки).

- Копия свидетельства о браке (если квартира является общей совместной собственностью).

- Заявление о распределении размера имущественного налогового вычета между супругами.

- Справка по форме 2-НДФЛ (при подаче декларации).

- Заполненная налоговая декларация по форме 3-НДФЛ.

Как быстро и недорого оформить вычет

В процессе сбора документов для налоговой, вы не раз пожалеете, что взялись за это дело. Что точно повергнет вас в глубокое отчаяние, так это заполнение налоговой декларации. И в этой непростой ситуации, специалисты компании Верните.налог помогут как можно скорее вернуть ваши деньги.

Меньше чем за 24 часа вас проконсультируют по вычетам, заполнят декларацию, подготовят и подадут документы в налоговую. От вас потребуется минимальное участие. Стоимость оформления вычета за один календарный год по пакету «Стандарт» – 1690 рублей.

Если в ходе камеральной проверки, налоговая недосчитает ваши налоги или задержит их возврат (частое явление), специалисты быстро и грамотно решат этот вопрос. Пакет «Премиум» предлагает полное сопровождение проверки с момента подачи и до получения денег на ваш счет. Стоимость оформления вычета за один календарный год по пакету «Премиум» – 3190 рублей.

Что нужно знать о покупке квартиры по переуступке

Когда человек покупает квартиру на стадии стройки, юридически он не становится ее собственником, сначала — дольщиком. С дольщиками застройщик заключает договор долевого участия — этот договор тоже не делает дольщика собственником, но в будущем, когда дом достроят, дает право требовать квартиру в собственность.

Если дольщик захочет продать свою квартиру в недостроенном доме, продавать он будет не квартиру — ее еще нет, — а право потребовать ее с застройщика после сдачи дома. Продажа этого права и называется переуступкой. У сделок с переуступкой есть нюансы, о них рассказывает Юрий Кочергин, юрист и генеральный директор «Центра юридического сопровождения».

Переуступка — обычная практика

Переуступка договора долевого участия — обычная практика. Дольщик может переуступить квартиру в строящемся доме, потому что брал ее для инвестиций: купил на стадии котлована за три миллиона, а продал ближе к концу стройки за пять с половиной. Или семья выбрала однокомнатную квартиру на стадии котлована, а через два года, когда дом построили на 90%, родился второй ребенок, и однокомнатная квартира уже не подходит по площади. Семья переуступает договор долевого участия, а себе берет квартиру побольше.

Еще один вариант — застройщик привлекает подрядчиков, например, инженерную компанию, и расплачивается квартирами. Потом подрядчики продают эти квартиры через переуступки.

В общем, такие сделки проводят:

- инвесторы — те, кто покупают право на квартиры на стадии котлована, а продают их по переуступке ближе к сдаче дома, чтобы заработать на разнице в цене;

- дольщики, которые передумали жить в строящемся доме из-за личных причин, например, рождения ребенка или переезда в другой город;

- подрядчики — компании, которые участвовали в строительстве дома, но получили за свою работу не деньги, а право на квартиры.

В переуступке нет ничего криминального, это обычная практика.

У застройщика могут быть ограничения на переуступку

В договоре долевого участия обычно прописаны ограничения по переуступке, они касаются трех моментов: комиссии, ограничений по срокам и долгов.

Комиссия. Застройщики почти всегда берут комиссию за сделки по переуступкам. Комиссия бывает фиксированной, например, 30 000 рублей, или в процентах — 3% от стоимости переуступки. Размер прописывается в договоре долевого участия.

Ограничение сроков. В договоре долевого участия может быть условие об ограничении сроков, например, застройщик разрешает переуступку с момента, когда дом будет готов на 50%. Этот пункт включают, чтобы не было искусственной конкуренции между застройщиком и дольщиками или подрядчиками, которые часто продают квартиры дешевле.

Долги. Если у продавца есть долг перед застройщиком, например, он покупал квартиру в рассрочку, по переуступке долг перейдет к покупателю. Но только если застройщик даст согласие на сделку.

Для примера разберем договор долевого участия Самолета:

У Самолета нет комиссии за переуступку, но есть другие требования: получить согласие у застройщика, погасить долг, зарегистрировать переуступку в Росреестре и передать оригинал договора переуступки с контактами покупателя

У Самолета нет комиссии за переуступку, но есть другие требования: получить согласие у застройщика, погасить долг, зарегистрировать переуступку в Росреестре и передать оригинал договора переуступки с контактами покупателя

В договоре есть пункт: получить согласие застройщика на переуступку. Оно может выглядеть так:

Согласие дает представитель по доверенности — так можно, внизу обязательно стоит его имя и подпись

Согласие дает представитель по доверенности — так можно, внизу обязательно стоит его имя и подпись

Если в договоре долевого участия есть требования к переуступке, нужно их выполнить, если нет, процесс такой: покупатель получает от продавца документы — оригинал договора долевого участия, справку застройщика об отсутствии долгов. Справка выглядит так:

В справке о долгах главная фраза: застройщик претензий не имеет

В справке о долгах главная фраза: застройщик претензий не имеет

- стороны подписывают договор уступки прав требований;

- составляют акт приема-передачи документов из первого пункта;

- через МФЦ документы подают в Росреестр для регистрации договора уступки;

- покупатель переводит деньги продавцу;

- продавец пишет электронное или обычное письмо застройщику: «Уведомляю, что я переуступил договор долевого участия на квартиру такую-то, копию договора и свои контакты прикрепляю».

После регистрации сделки покупатель получает право требовать квартиру от застройщика, когда дом будет сдан.

Если продавец покупал квартиру в ипотеку, перед сделкой он должен ее погасить и снять обременение, а покупателю принести об этом справку из банка. При этом покупатель тоже может взять ипотеку. Покупка квартиры в ипотеку по переуступке ничем не отличается от покупки квартиры по договору долевого участия: покупатель идет в банк, выбирает программу кредитования, собирает документы и ждет одобрения. Если одобрили, отправляет в банк документы по квартире: договор долевого участия, договор переуступки, справку застройщика об отсутствии долгов.

Риски покупателя: отмена сделки, банкротство и споры с родственниками

У покупателя с договором переуступки есть риски: суд может отменить сделку, застройщик — обанкротиться, а родственники продавца — потребовать свою долю.

Отмена сделки. Суд может отменить сделку — в законе это называется «признать сделку недействительной». Тогда продавец должен будет вернуть покупателю деньги, а покупатель продавцу — право требования на квартиру. Такое может случиться, если продавец:

О недействительных сделках — во втором параграфе Гражданского кодекса

- не уведомил застройщика о переуступке;

- не заплатил застройщику комиссию, хотя она прописана в договоре;

- не погасил долги перед застройщиком;

- переуступил договор долевого участия раньше срока, который прописан в договоре.

Чтобы этого не произошло, покупателю в договоре долевого участия нужно проверить наличие, размер комиссии и ограничения по срокам, а затем попросить у продавца справку застройщика об отсутствии долгов.

Банкротство. Перед подписанием договора переуступки нужно проверить надежность компании. Как это сделать, мы рассказывали в статье «Что спросить у застройщика перед покупкой квартиры».

Споры с родственниками. Если продавец состоит в браке, у супруга есть половина права по договору долевого участия — права требования на квартиры тоже считаются совместно нажитым имуществом. Поэтому покупателю нужно попросить один из этих документов:

- Справку с печатью и подписью нотариуса, в которой супруг подтверждает, что согласен на переуступку на тех условиях, что прописаны в договоре.

- Брачный договор, в котором прописано, что имущество и права требования каждого супруга принадлежат только ему. Договор должен действовать на момент сделки.

- Соглашение о разделе имущества с заверением нотариуса или решение суда, которое вступило в силу на момент сделки. В решении должно быть написано: права требования на такую-то квартиру по договору долевого участия разделу не подлежат. Еще подойдет вариант, когда права уже разделены и в решении суда написано, что права по договору долевого участия закрепляются за продавцом.

Проблемы могут быть, если один из супругов оплачивал договор долевого участия деньгами, которые заработал до брака. Если деньги хранились не в банке, а дома наличными, будет сложно доказать, в какой момент они появились: до или после брака. Из-за этого суд может решить, что деньги человек заработал уже в браке, а значит, они — совместно нажитое имущество, и отменить сделку. Поэтому, если у продавца есть супруг, но нет брачного договора или доказательств, что договор долевого участия оплачивался добрачными деньгами, в сделке лучше не участвовать. Если суд отменит сделку, не факт, что продавец добровольно вернет деньги.

Редкий, но рискованный случай — когда один из родителей переуступает договор долевого участия, который оформлен на несовершеннолетнего. В этом случае ребенку должны купить другую квартиру такой же площади, чтобы его положение не ухудшилось. Для защиты покупателю нужно взять у продавца гарантийное письмо, там должно быть написано примерно так:

Я, такой-то, готов продать продавцу квартиру площадью столько-то квадратов, находящуюся по адресу такому-то, и зарегистрировать ее на несовершеннолетнего такого-то. Дата, подпись.

Еще понадобится справка из органов опеки — согласие на сделку по продаже и покупке недвижимости для несовершеннолетнего. Без гарантийного письма и справки сделку проводить нельзя: Росреестр ее не зарегистрирует, а если и зарегистрирует, суд может признать сделку недействительной, проще говоря, отменить.

Если сделка с подрядчиком, нужно больше документов

До оформления переуступки с подрядчиком нужно проверить, все ли работы, за которые застройщик расплачивается квартирой, он выполнил. Для этого смотрят акты взаиморасчетов, счета, договоры подряда. Из документов должно быть видно: подрядчик свою работу сделал, получил за это квартиру по договору долевого участия и застройщику ничего не должен.

| Продавец-физлицо | Компания |

| Оригинал справки застройщика о том, что у продавца нет долгов и все свои обязательства дольщик выполнил; | Договор долевого участия; |

| платежные поручения об оплате договора долевого участия; | акты взаиморасчетов между компанией и застройщиком; |

| справка о снятии обременения, если продавец покупал квартиру в ипотеку; | договоры подряда; |

| оригинал договора долевого участия; | счета-фактуры; |

| оригинал договора уступки долевого участия. | учредительные документы; |

| доверенности на представителя; | |

| протокол решения собрания акционеров об одобрении крупных сделок — нужен, если сделка с акционерным обществом, АО. |

Если после регистрации переуступки в Росреестре право требования на квартиру захочется еще кому-то переуступить — так можно. Никаких ограничений по количеству переуступок нет. Но как только дом сдадут, а дольщики перестанут быть дольщиками и зарегистрируют право собственности, — нужно будет заключать обычный договор купли-продажи.

Переуступка: хитрости сделки. Инструкция для покупателя

Переуступка — довольно популярный вид сделки при покупке квартиры в новостройке.

Предлагаем разобраться, как её провести с наибольшей выгодой и минимальным риском для покупателя.

Порядок проведения сделки отличается в зависимости от договора, на основании которого застройщик реализует квартиры: по договору долевого участия или путём вступления в жилищно-строительный кооператив. В данной статье речь пойдёт о передаче прав по договору долевого участия

В чем суть переуступки?

Возведение многоэтажного дома занимает несколько лет, и цена за «квадрат» постепенно растет по мере приближения строительства объекта к сроку сдачи. Квартира на этапе котлована обходится дешевле, чем на последующих стадиях — именно в этот момент инвесторы предпочитают покупать квартиру с целью последующей ее продажи. Когда квартира перепродается до момента ввода дома в эксплуатацию — заключается особая сделка – переуступка прав требования (договор цессии).

Главное, что должен понимать покупатель — это то, что он приобретает не саму квартиру, а право требования на неё. То есть ему переходят не только права на получение квартиры, но и риски, которые он несет при вложении средств в строящийся объект, а также обязательства по исполнению договора долевого участия.

Бонусы переуступки

Зачастую, это единственная возможность жить в приглянувшемся доме, если все квартиры распроданы или цена на них сильно возросла. Желая оставаться конкурентноспособным, дольщик (инвестор) предлагает квартиру заметно дешевле, чем застройщик продаёт оставшиеся варианты. Кроме того, новоселья не придется долго ждать – обычно переуступают права в практически построенных домах.

Хитрости торга или как получить максимальную выгоду

Для максимизации прибыли инвесторы стараются продать квартиру по переуступке ближе к моменту ввода объекта в эксплуатацию, причём необходимо успеть их реализовать до подписания акта приёма-передачи (принятия квартиры). После подписания данного акта и до момента оформления собственности проходит в среднем 3 – 5 месяцев, а в этот период квартиру переоформить невозможно. Соответственно в домах с большим количеством квартир, ближе к моменту ввода объекта в эксплуатацию, можно смело торговаться с продавцами и существенно сэкономить на покупке.

Аналогичная ситуация и с компаниями-подрядчиками, которые получили жильё от застройщика в счёт оказанной услуги или поставок материалов. Такие компании обычно предлагают квартиры по более низким ценам, так как нуждаются в оборотных средствах.

Где могут возникнуть «подводные камни»?

Во-первых, существует риск купить проблемное жильё, срок сдачи которого отложится на неизвестный срок, либо оно вовсе не достроится. Возможно, первый дольщик (цедент) решил переуступить квартиру потому, что нашёл какие-либо технические проблемы и нарушения. Поэтому основная задача покупателя (цессионария) – выяснить причины переуступки, досконально проверить информацию о застройщике и внимательно изучить сам договор долевого участия. Также потенциальный дольщик должен быть готов к следующим финансовым расходам:

- продавец может переложить на покупателя «отступные» – расходы за переоформление документов по переуступке (порядка 30-50 тысяч рублей)

- если переуступается жилье, приобретенное в ипотеку, банк может потребовать уплаты комиссионных за снятие с него обременения (1-2% от суммы не погашенного долга).

- нотариальные документы, необходимые для сделки, обойдутся примерно в 3 тысячи рублей.

Пошаговая инструкция оформления сделки для покупателя

После того, как вы определились с будущей квартирой и договорились с продавцом, необходимо:

Проанализировать и подготовить документы

- Изучаем «базовый» договор долевого участия, уделяя особое внимание правам и обязанностям дольщика. На этом этапе будет возможность договориться с продавцом о разделении финансовых обязательств (расходов на оформление). При появлении сложностей и недопониманий можно обратиться к помощи юриста.

- Запросить акты сверки (он же – акт взаиморасчётов), подтверждающие полную, либо частичную оплату текущим дольщиком строящегося жилья.

- Подговорить нотариальное согласие супругов либо справку об отсутствии таковых.

Подписать договор

- Подписание соглашение на переуступку обычно проходит в офисе застройщика, который визирует договор и со своей стороны (если такое требование указано в договоре).

Важно: если жилье приобреталось по ипотеке, потребуется получение согласия банка на данную сделку и перевода долга на покупателя. В этом случае нужно подготовить для банка полный пакет документов, который обычно требуется на оформление кредита. Если вы готовы внести полную стоимость квартиры, банк может потребовать уплаты комиссионных за снятие с него обременения. - Зарегистрировать дополнительное соглашение к договору о передаче прав и обязанностей в органах государственной службы регистрации (Росреестре). Данную услугу, как правило, оказывает застройщик. Юридически только после регистрации переуступка вступает в силу.

Передача денежных средств продавцу

Самый популярный и безопасный способ расчета – через банковскую ячейку. Причем продавец забирает деньги только после получения из Росреестра зарегистрированных документов — то есть когда права собственности будут уже официально переоформлены на вас.

Иногда продавец может предложить скидку за передачу денег в момент сделки, чтобы не ждать перерегистрации договора, которая обычно занимает от нескольких недель до нескольких месяцев. Однако в данном случае возникает риск, что договор по определённым причинам не пройдёт регистрацию: неправильная оплата госпошлины, ошибка в договоре, нотариальных документах и другое. Этот риск невелик, однако стоит ли игра свеч – решать только вам.

После проведения сделки обязательно получите оригинал соглашения переуступки и договор долевого участия с печатью Росреестра. Также обязательно заберите у первого дольщика документы об оплате квартиры.

Итак, подведём итоги:

-

Переуступка — это реальная возможность сэкономить если вы хотите купить квартиру в новостройках

- Необходимо внимательно изучить документы и проверить условия сделки

- Важно выяснить у застройщика и у банка (если квартира в ипотеке) о финансовых затратах и договориться о распределении их с продавцом.

Пакет документов, необходимый покупателю для переуступки