Как застройщику МКД определять финансовый результат?

Автор: Кошкина Т.Ю., редактор журнала

Ответ на обозначенный вопрос выработан судами и взят на вооружение налоговыми органами. Причем проблема решена не только для застройщиков, применяющих ОСНО и уплачивающих налог на прибыль, но и для «упрощенцев». Подробности – в статье.

Налог на прибыль: разночтений быть не может!

В Определении от 22.03.2022 № 309-ЭС20-17578 по делу № А60-43572/2019 Судебная коллегия по экономическим спорам ВС РФ подтвердила, что, определяя финансовый результат, застройщик вправе учитывать не только суммы полученной экономии, но и суммы убытков (в разрезе отдельных ДДУ). Соответственно, необоснованным было признано мнение налогового

органа, настаивавшего на том, что застройщик обязан определять финансовый результат по каждому отдельному объекту ДДУ (квартире, нежилому помещению) и включать в налоговую базу только суммы полученной экономии без учета убытков, возникших по отдельным ДДУ.

Эта позиция была включена в Обзор судебной практики Верховного Суда Российской Федерации № 2 (2021), утвержденный Президиумом ВС РФ 30.06.2022 (далее – Обзор). В пункте 36 Обзора указано: застройщик, осуществляющий строительство МКД в рамках ДДУ, вправе определять базу по налогу на прибыль организаций исходя из итоговой величины финансового результата от использования средств дольщиков по целевому назначению, который рассчитывается в целом по объекту строительства.

Важно, что позиция ВС РФ была направлена налоговым органам для использования в работе (см. Письмо ФНС России от 06.04.2022 № БВ-4-7/4549@ «О направлении обзора правовых позиций, отраженных в судебных актах Конституционного Суда Российской Федерации и Верховного Суда Российской Федерации, принятых в первом квартале 2022 года по вопросам налогообложения»). В частности, в п. 6 этого обзора содержится вывод: финансовый результат застройщика от использования средств дольщиков по целевому назначению определяется в целом по объекту строительства (многоквартирному дому), а не по каждому отдельному договору долевого строительства.

Напомним еще об Определении от 03.02.2022 № 306-ЭС20-22522 по делу № А65-32019/2019, в котором судья ВС РФ согласился с мнением АС ПО (см. Постановление от 07.10.2022 по делу № А65-32019/2019): застройщик вправе определять экономию после завершения всех работ, связанных со строительством жилого комплекса (три МКД и два подземных гаража-стоянки), включая работы по благоустройству территории. Арбитры исходили из того, что застройщик обязан обеспечить выполнение всех работ, предусмотренных проектной документацией и градостроительным планом земельного участка.

Подчеркнем, порядок определения финансового результата должен быть отражен в учетной политике для целей налогообложения.

О застройщиках-«упрощенцах»

Известно, что застройщики, применяющие УСНО, как и плательщики налога на прибыль, не учитывают в составе доходов суммы целевого финансирования в виде средств дольщиков. В связи с этим рассмотренные выше судебные позиции вполне применимы и в отношении застройщиков-«упрощенцев».

Этот вывод подтверждает арбитражная практика. Возьмем в качестве примера Постановление АС ЗСО от 28.04.2022 № Ф04-5769/2022 по делу № А70-13785/2019.

Обратившись в суд, застройщик просил признать недействительным решение налогового органа. Проверяющие доначислили НДС, налоги на прибыль и имущество, пени и штрафы, указав на превышение установленного лимита для применения УСНО. По мнению контролеров, застройщик занизил сумму экономии от строительства в связи с неправомерным ее определением в целом по МКД, а не по каждому объекту долевого строительства.

В данном случае застройщик осуществлял строительство МКД (с объектами социально-культурного назначения) с привлечением денежных средств дольщиков. В учетной политике было закреплено, что экономия исчисляется в целом по блок-секции.

Арбитры учли правовую позицию Верховного Суда, изложенную в Определении от 22.03.2022 № 309-ЭС20-17578, и указали, что сделанный налоговым органом расчет суммы экономии в разрезе каждого ДДУ не соответствует закону.

Проверяющие считали, что убытки в виде превышения затрат на строительство объекта долевой недвижимости над суммой средств целевого финансирования в целях налогообложения не учитываются. Отрицательный результат по конкретному дольщику не является для застройщика убытком и не уменьшает налоговую базу. При суммировании экономии по каждому дольщику отрицательный результат принимается равным нулю (экономически это означает, что целевых средств данного дольщика не хватило и застройщик покрыл этот недостаток собственными средствами).

Однако судьи отклонили все эти доводы.

Важно, что арбитры подтвердили законность учета расходов, понесенных после ввода МКД в эксплуатацию (благоустройство придомовой территории, организация парковочных мест и т. д.). В постановлении суда отмечено:

арбитры приняли во внимание протокол совещания администрации города, внесение изменений в проектную документацию, подрядные договоры, «первичку»);

необходимость выполнения спорных работ, в том числе связанных с благоустройством территории около жилых домов, обусловлена требованиями проектной документации, следовательно, затраты обоснованно включены в стоимость МКД.

В результате судьи решили, что доходы застройщика не превысили установленный лимит, в связи с чем организация не утратила право на применение «упрощенки», значит, проверяющие незаконно начислили налоги по ОСНО.

Как вести учет застройщику по счетам эскроу?

Согласно ФЗ-214 “Об участии в долевом строительстве…”, с 1 июля 2019 года в России действуют новые правила финансирования строительства многоквартирных домов — через счета эскроу. Деньги дольщиков по этим правилам поступают на специальный счет в банке, который является гарантом их сохранности и передает средства застройщику после сдачи дома в эксплуатацию.

С переходом на счета эскроу в организации бухгалтерского учета у застройщиков также произошли изменения. Средства на этих счетах не являются активом для компании, но их все равно необходимо учитывать на забалансовых счетах.

Что такое счета эскроу?

Счет эскроу — это специальный счет в банке для безопасного проведения расчетов между дольщиками и застройщиком. Деньги от дольщиков на эскроу счете не переходят сразу застройщику, а блокируются до успешной сдачи дома в эксплуатацию.

Если застройщик не выполняет условия договора, то банк возвращает покупателю деньги, находящиеся на счете эскроу.

Банк выступает как независимое третье лицо, которое не имеет интереса в сделке. В некоторых случаях банк может быть и финансовой организацией, которая кредитует застройщика и контролирует целевое использование средств на нужды строительства.

Более подробную информацию о счетах эскроу вы можете найти в Гражданском Кодексе РФ, статьях: 860.7, 860.8, 860.9 и 860.10.

Этапы работ по счету эскроу и их отражение в учете.

1. Открытие счета эскроу

Покупатель недвижимости предоставляет заключенный договор участия в долевом строительстве банку и открывает счет эскроу. Застройщик предоставляет в банк правоустанавливающие документы. Банк, покупатель и застройщик подписывают трехсторонний договор, в котором оговаривается срок действия счета эскроу и условия для перехода права владения счетом от покупателя к продавцу. В долевом строительстве условиями выступают: ввод дома в эксплуатацию и получение как минимум одного из участников строительства квартиру в собственность.

2. Зачисление средств

Покупатель недвижимости вносит на счет эскроу денежную сумму, которую должен передать застройщику после заключения сделки купли-продажи.

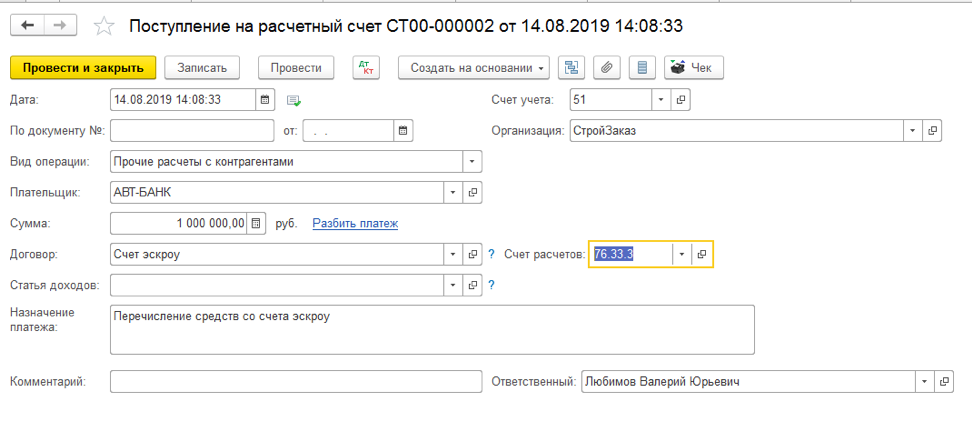

Продемонстрируем, как в программе БИТ.СТРОИТЕЛЬСТВО отразить данные операции.

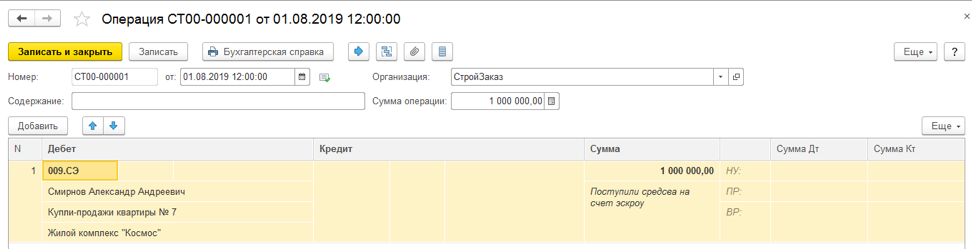

В бухгалтерском учете отражаем эту информацию на забалансовом счете 009

Дт 009.СЭ «Средства дольщиков на счетах эскроу».

Для более точного учета в программе БИТ.СТРОИТЕЛЬСТВО добавлен субсчет 009.СЭ.

3. Сделка

Продавец и покупатель без участия банка осуществляют намеченную сделку купли-продажи.

Данная операция в бухгалтерском учете не отражается.

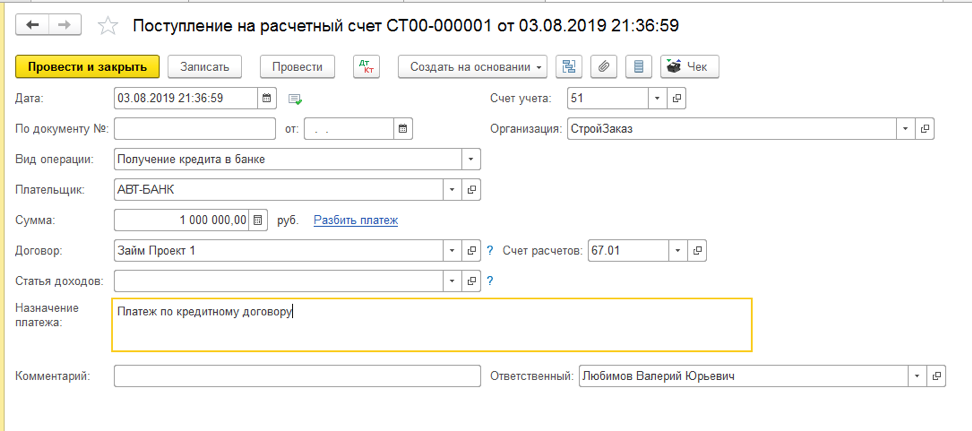

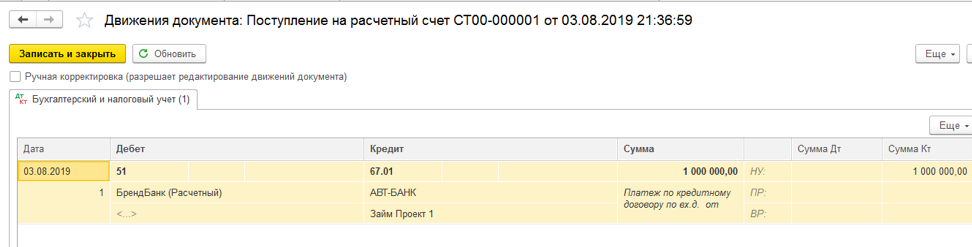

4. Получение застройщиком кредита в рамках проектного финансирования

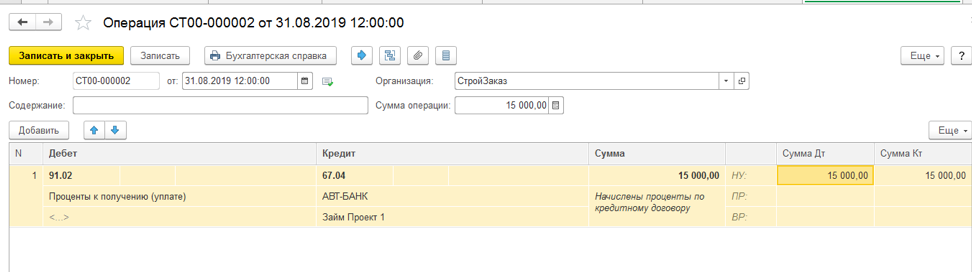

5. Начисление процентов за пользование кредитом

6. Передача документов

Застройщик предоставляет в банк акт выполненных работ и документы на ввод дома в эксплуатацию, которые подтверждают наступление условий по договору.

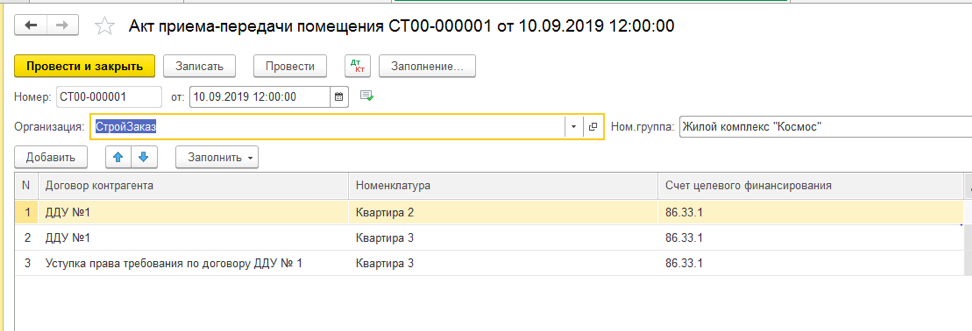

7. Передача квартиры дольщику

Передача квартир отражается документами «Разрешение на ввод объекта в эксплуатацию» и «Акт приема-передачи помещения».

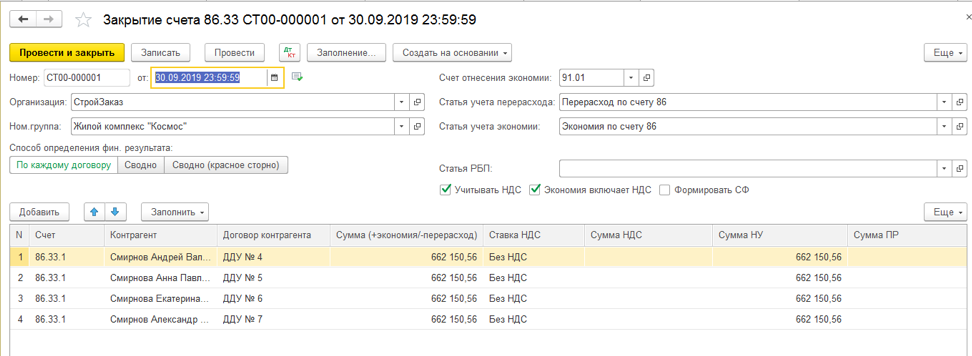

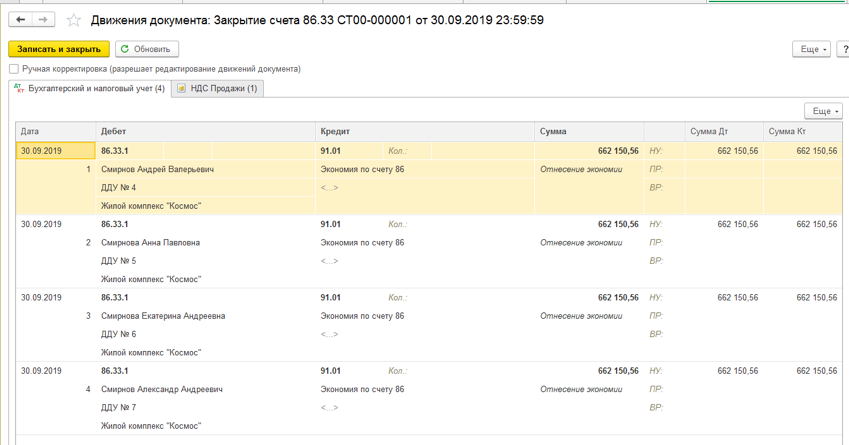

8. Выручка от продажи квартиры

Выручка от продажи квартиры — это разница между ценой договора и стоимостью строительства.

Выручка от продажи отражается документом «Закрытие счета 86.33»

9. Наступление права пользования счетом

Банк проверяет предоставленные документы. Если с ними все в порядке, переводит право пользования счетом эскроу от покупателя к продавцу.

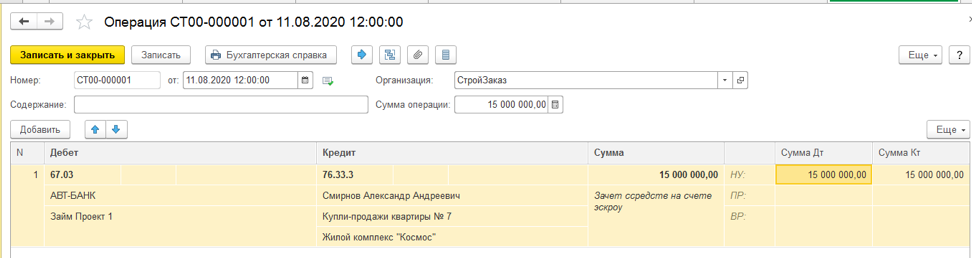

10. Зачет банком средств со счета-эскроу в счет погашения целевого кредита

11. Вывод средств

12. Остаток средств

Остаток средств со счета-эскроу поступил на расчетный счет Дт. 51 Кт. 76.33.3 (76.33.4) «Расчеты с дольщиками (инвесторами) по средствам на финансирование строительства».

Представленные методы ведения бухгалтерских операций, реализованы в специализированной программе БИТ.СТРОИТЕЛЬСТВО/Заказчик.

Основные возможности программы:

- Учет помещений и площадей инвестиционных объектов

- Учет договоров инвестирования и долевого участия

- Учет с применением счетов эскроу

- Учет содержания заказчика-застройщика

- Организация синтетического учета затрат на строительство, готовых объектов и расчетов с инвесторами и дольщиками

- Раздельный учет НДС по строительству инвестиционных объектов

- Распределение общих затрат по объектам

Как автоматизировать бизнес-процессы компании-застройщика? Примеры внедрения и интеграции от экспертов компании “Первый Бит”:

Остались вопросы по программе? Получите бесплатную консультацию у специалистов в Вашем городе.

Как вести учет, если застройщик возводит дом своими силами?

Высший арбитражный суд разъяснил, что договор участия в долевом строительстве – разновидность сделки купли-продажи будущей вещи. Повлияла ли эта позиция на налогообложение застройщиков? Пока реальных перемен не наблюдается.

Невзирая на экономические трудности, жилищное строительство набирает обороты, возвращаясь к докризисному уровню. Для финансирования строительства многоквартирного дома застройщики привлекают средства граждан по договорам участия в долевом строительстве. Правовые основы такой деятельности установлены Федеральным законом от 30 декабря 2004 г. № 214-ФЗ (далее – Закон № 214-ФЗ).

У бухгалтеров применение этого закона порождает немало вопросов. Среди них: как вести учет, если застройщик возводит дом своими силами? Ситуация весьма распространенная, особенно в регионах. Но в плане налогообложения неоднозначная. Постановление Пленума Высшего Арбитражного Суда РФ от 11 июля 2011 г. № 54 «О некоторых вопросах разрешения споров, возникающих из договоров по поводу недвижимости, которая будет создана или приобретена в будущем» (далее — Постановление № 54) не добавило ясности.

Разъяснения «высших» судей распространяются на налоговые споры. Об этом свидетельствует письмо ФНС России от 22 сентября 2011 г. № СА-4-7/15581. Оно предписывает налоговым инспекциям использовать Постановление № 54 в работе. И действительно, они начинают на него ссылаться. Впрочем, пока безуспешно. Пример тому – постановление ФАС Восточно-Сибирского округа от 15 апреля 2013 г. по делу № А78-3003/2012.

Попытаемся применить Постановление № 54 (п. 11) и мы – в качестве налогоплательщиков, в своих интересах. Оно гласит: положения Закона № 214-ФЗ являются специальными по отношению к положениям ГК РФ о купле-продаже будущей вещи.

Берем этот тезис (ст. 431 ГК РФ) «на вооружение».

Совмещение функций – это заблуждение

На основании Закона № 214-ФЗ (п. 1 ст. 4) по договору участия в долевом строительстве застройщик обязуется своими силами и (или!) с привлечением других лиц построить многоквартирный дом. После получения разрешения на ввод дома в эксплуатацию, застройщик должен передать объект долевого строительства участнику долевого строительства (в просторечье – дольщику).

Когда застройщик привлекает для строительства генерального подрядчика – особых споров его налогообложение не вызывает.

Но предположим, застройщик выбрал иной путь: он намерен возвести дом «хозяйственным способом». Для этого необходимы свидетельства о допуске к видам работ, которые влияют на безопасность объектов капитального строительства (п. 2 ст. 52 ГрК РФ). Разумеется, такими документами он обзавелся.

Из договора дольщики могут и не узнать, каким именно способом застройщик собирается возводить дом. Но информация о перечне подрядчиков, осуществляющих основные строительно-монтажные и другие работы, должна быть отражена в проектной декларации (п.п. 1 и 4 ст. 19, подп. 10 п. 1 ст. 21, Закона № 214-ФЗ). То есть «шило в мешке не утаить».

Если застройщик не заключает договоры строительного подряда, а выполняет строительно-монтажные работы самостоятельно, то подрядчиков у него не имеется. Как обозначить его статус?

Распространено мнение, что при этом застройщик выступает подрядчиком (п. 1 ст. 740 ГК РФ) «по совместительству». То есть совмещает две функции в строительном процессе. Но такая формулировка некорректна.

Распространено мнение, что при этом застройщик выступает подрядчиком (п. 1 ст. 740 ГК РФ) «по совместительству». То есть совмещает две функции в строительном процессе. Но такая формулировка некорректна. Во-первых, застройщик не может вступить в отношения подряда с самим собой. А во-вторых, договоров на выполнение строительных работ он не заключал и с дольщиками.

Здесь нам на помощь как раз и придет Постановление № 54. Опираясь на разъяснения представителей Высшего Арбитражного Суда РФ, позволительно утверждать, что при таких обстоятельствах сделку с дольщиком можно рассматривать как договор купли-продажи будущей вещи. А именно, статья 455 Гражданского кодекса гласит: договор может быть заключен на куплю-продажу не только товара, имеющегося в наличии у продавца в момент заключения договора, но и товара, который будет создан продавцом в будущем, если иное не вытекает из характера товара. В данном случае товар – это объекты долевого строительства, то есть помещения в многоквартирном доме.

Обратите внимание: факт создания продавцом товара не переводит его в категорию подрядчика. Следовательно, существуют два различных пути получения товара, не существующего на дату сделки:

- по договору купли продажи;

- по договору подряда.

В чем состоят услуги застройщика?

Если трактовать сделки застройщика с дольщиками как куплю-продажу будущих квартир, то неясно, в чем состоят его услуги. Ведь деятельность застройщика заключается в создании товара. К тому же торговля оказанием услуг не считается.

Об услугах застройщика сказано в пункте 1 статьи 5 Закона № 214-ФЗ: за их оказание в договоре с дольщиком может быть предусмотрено отдельное вознаграждение.

Впрочем, вопрос об услугах интересует нас не абстрактно, а в связи с льготой по НДС для застройщика, предусмотренной подпунктом 23.1 пункта 3 статьи 149 Налогового кодекса. В целях налогообложения надлежит исходить из определения услуг, приведенного в Налоговом кодексе (п. 1 ст. 11 НК РФ). Так вот, услугой признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности (п. 5 ст. 38 НК РФ). Такая характеристика никак не соответствует деятельности, итогом которой станет создание вещи, то есть товара. Напомним, что товаром признается любое имущество, предназначенное для реализации (п. 3 ст. 38, п. 1 ст. 39 НК РФ). Правда, вместо реализации (перехода права собственности на товар) у нас специфическая купля-продажа.

позиция Минфина

Контролирующие органы придерживаются позиции, что строительные работы застройщика облагаются налогом на добавленную стоимость так же, как работы подрядчика.

В итоге придется признать: если застройщик осуществляет строительство своими силами и в договоре с дольщиками не обособлена сумма его вознаграждения – подпункт 23.1 пункта 3 статьи 149 Налогового кодекса применить не удастся.

Строго говоря, застройщик, самостоятельно построивший дом, в равной степени не осуществляет реализации дольщикам ни товаров, ни работ (по той причине, что способ строительства не является существенным условием договора участия в долевом строительстве), ни услуг. Постановление № 54 побуждает нас сделать выбор в пользу товаров.

НДС при купле-продаже помещений

Если придерживаться толкования Пленума Высшего Арбитражного Суда РФ, то деньги, поступающие от дольщиков, являются предварительной оплатой за квартиры. Эти суммы не облагаются НДС на основании подпункта 22 пункта 3 статьи 149 Налогового кодекса (с учетом абз. 5 п. 1 ст. 154 НК РФ). Одновременно с квартирами дольщикам передается доля в праве собственности на общее имущество многоквартирного дома (п. 1 ст. 290 ГК РФ). Но и эта операция освобождается от НДС – в силу подпункта 23 пункта 3 статьи 149 Налогового кодекса.

При создании товаров, не облагаемых НДС, застройщик не имеет права на применение вычетов по налогу (подп. 1 п. 2 ст. 170 НК РФ).

Эти элементарные рассуждения позволяют освободить застройщика, строящего дом своими силами, от налогообложения НДС.

На нежилые помещения, включая машино-места, льгота не распространяется. Следовательно, по этим объектам НДС исчисляется в общеустановленном порядке. И если многоквартирный дом содержит нежилые помещения (например, офисные), то застройщику придется вести раздельный учет НДС по облагаемым и необлагаемым операциям (п. 4 ст. 170 НК РФ).

Если содержание услуг установить невозможно – что же тогда представляет собой вознаграждение за услуги застройщика, прописанное в договоре? Это всего лишь составляющая общей цены объекта долевого строительства, обособленная в целях ограничений на расходование средств дольщиков, установленных статьей18 Закона № 214-ФЗ.

Впрочем, если сумму оговоренного вознаграждения облагать НДС по правилам подпункта 23.1 пункта 3 статьи 149 Налогового кодекса (невзирая на то, что содержание услуг неясно), то сумма исчисленного налога изменится разве что в отношении машино-мест.

Заметим, что на Постановление № 54 мы опирались по необходимости. Использование его в вопросах, прямо урегулированных налоговым законодательством (когда застройщик не выполняет строительных работ), к успеху не приведет. Это подтверждает определение Высшего Арбитражного Суда РФ от 18 октября 2013 г. № ВАС-9937/13 (письмо Минфина России от 7 ноября 2013 г. № 03-01-13/01/47571).

А что предлагает Минфин?

Контролирующие органы придерживаются позиции, что строительные работы застройщика облагаются НДС так же, как работы подрядчика. Эта точка зрения представлена в письмах: ФНС России от 2 августа 2005 г. № ММ-6-03/632, Минфина России от 7 июля 2009 г. № 03-07-10/10, от 8 июня 2011 г. № 03-07-10/11, от 26 октября 2011 г. № 03-07-10/17. Косвенно ее подтверждают письма Минфина России от 25 марта 2008 г. № 03-07-10/02 и от 20 ноября 2012 г. № 03-07-10/29.

Финансисты разъясняют: если застройщик обязуется построить объект недвижимости своими силами, то есть непосредственно выполняет строительно-монтажные работы, то денежные средства, получаемые от участников долевого строительства, включаются в налоговую базу как авансовые платежи, полученные в счет предстоящего выполнения работ. Основание – подпункт 1 пункта 1 статьи 162 Налогового кодекса.

Такой подход подразумевает применение к договорам участия в долевом строительстве подхода, принятого для договоров подряда. Его без колебаний поддержали и судьи Девятого арбитражного апелляционного суда в постановлении от 16 сентября 2013 г. № 09АП-26940/2013-АК.

Экономической выгодой застройщика является вознаграждение, оговоренное в договоре с дольщиком, а также экономия средств дольщиков при осуществлении расходов на строительство, предусмотренных проектной документацией.

Но это мнение сложилось задолго до принятия Постановления № 54. Оно содержит другой вывод. Несмотря на то, что речь идет о создании вещи, главным ориентиром остаются нормы о купле-продаже. Как известно, «классический» подрядчик продажу созданной им вещи не осуществляет.

Теперь попытаемся представить себе последствия отступлений от рекомендаций министерства. Если налоговый спор о порядке налогообложения НДС переместится в суд, то арбитры не смогут возражать против правовой позиции Пленума Высшего Арбитражного Суда РФ. Этого не допускает пункт 2 статьи 13 Федерального конституционного закона от 28 апреля 1995 г. № 1-ФКЗ «Об арбитражных судах в Российской Федерации».

А что говорит судебная практика?

В гражданских процессах ссылка на Постановление № 54 «срабатывает» безоговорочно. А вот в налоговом споре автор с удивлением обнаружила противоположное. В постановлении Четвертого арбитражного апелляционного суда от 11 июля 2013 г. по делу № А78-10830/2012 «черным по белому» написано, что отношения, складывающиеся между застройщиком и дольщиками, не подпадают под правовое регулирование главы 30 Гражданского кодекса и не могут быть квалифицированы как отношения по договору купли-продажи. Судьям по старинке ближе идея об инвестиционной природе договоров долевого участия. Впрочем, налогоплательщику это «сыграло на руку».

Остается добавить, что вышеупомянутые письма от 7 июля 2009 г. № 03-07-10/10 и от от 26 октября 2011 г. № 03-07-10/17 содержат обнадеживающую «оговорку о лояльности». Она звучит стандартным образом: сообщаем, что настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, а направляемое мнение не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной письме.

Правила исчисления налога на прибыль не меняются

Налог на прибыль застройщик исчисляет, опираясь на нормы о целевом финансировании. Средства дольщиков, аккумулированные на счетах застройщика, считаются целевым финансированием вне зависимости от того, каким способом застройщик возводит дом (подп. 14 п. 1 ст. 251 НК РФ). Само собой, суммы НДС, относящиеся к расчетам с бюджетом, при определении налоговой базы по налогу на прибыль во внимание не принимаются. Упростим себе задачу, считая, что дом не содержит нежилых помещений.

Налогообложение прибыли застройщика законодатель регламентировал исчерпывающим образом. Поэтому необходимость в каких бы то ни было дополнительных интерпретациях сделок застройщика отсутствует (п. 6 ст. 3 НК РФ). То есть привлекать Постановление № 54 на этапе исчисления налога на прибыль причин не имеется.

Средства дольщиков, аккумулированные на счетах застройщика, считаются целевым финансированием вне зависимости от того, каким способом застройщик возводит дом (подп. 14 п. 1 ст. 251 НК РФ).

Подчеркнем еще раз: застройщик не перестает оставаться таковым, если он осуществляет строительство своими силами (п. 1 ст. 11 НК РФ). Определений застройщика Налоговый кодекс не содержит, поэтому нужно исходить из формулировки Закона № 214-ФЗ (п. 1 ст. 2).

В итоге все застройщики формируют налоговую базу по единой схеме. Экономической выгодой (ст. 41 НК РФ) застройщика является вознаграждение, оговоренное в договоре с дольщиком, а также экономия средств дольщиков при осуществлении расходов на строительство, предусмотренных проектной документацией (п. 1 ст. 18 Закона 214-ФЗ).

Эта позиция целиком поддержана упомянутым ранее письмом от 26 октября 2011 г. № 03-07-10/17.

Нецелевое расходование средств

Поднимем еще один животрепещущий вопрос – об определении экономии застройщика.

Бытует мнение, что затраты на содержание застройщика, включенные в сводный сметный расчет, являются целевым расходованием средств дольщиков. Однако эту точку зрения опровергает письмо Минфина России от 22 июля 2011 г. № 03-11-06/2/109. В нем сообщается, что застройщики должны учитывать экономию затрат на строительство объектов недвижимости в виде разницы между договорной стоимостью объектов и фактическими затратами по строительству данных объектов, не включающими в себя расходы на содержание службы застройщика.

Проблема финансирования еще более обостряется, когда застройщик ведет строительство своими силами. Грубо говоря, при этом к затратам на службу застройщика добавляются затраты на содержание генподрядчика. Но Минфин России остается непреклонным (письмо от 19 марта 2013 г. № 03-11-06/2/8421).

По мнению автора, споры с контролирующими органами на эту тему перспектив не имеет. Руководствоваться следует исключительно законодательством. А в подпункте 1 пункта 1 статьи 18 Закона № 214-ФЗ с полной определенностью сказано, что денежные средства дольщиков подлежат использованию застройщиком только для строительства в соответствии с проектной документацией. Определение проектной документации содержит пункт 2 статьи 48 Градостроительного кодекса. Она определяет архитектурные, функционально-технологические, конструктивные и инженерно-технические решения для обеспечения строительства.

Как видно, организационные и административные мероприятия в проектной документации не предусмотрены. Следовательно, оплачивать расходы административно-управленческого характера из средств дольщиков неправомерно. На эти цели можно направлять лишь суммы вознаграждения, выделенные в цене договора (п. 2 ст. 18 Закона № 214-ФЗ).

Перспективы

Немногочисленные налоговые споры вокруг НДС показывают, что инспекторы понимают Постановление № 54 по-своему, сосредоточившись на создании недвижимости (п. 2 ст. 455 ГК РФ). В этой связи они настаивают на подрядной схеме деятельности застройщика, что позволяет им ссылаться на соответствующие письма Минфина России. Такой спор представлен в постановлении ФАС Уральского округа от 17 мая 2013 г. № Ф09-3499/13. Однако налоговый орган проиграл, поскольку арбитры классифицировали деятельность застройщика как инвестиционную. По мнению автора, неправы как истец, так и арбитры. Последние Постановление № 54 попросту проигнорировали.

Подведем итоги. Запретных тем для обсуждения не существует. Главное – это корректная аргументация профессиональных суждений. И нелишне помнить, что все неустранимые сомнения толкуются в пользу налогоплательщика (п. 7 ст. 3 НК РФ).

Налоговых споров, в которых бы на Постановление № 54 ссылались налогоплательщики, автор не обнаружила. Видимо, это объясняется тем, что суды все еще признают инвестиционные отношения в строительстве самостоятельной деятельностью.

Елена Диркова, директор ООО «Инкубатор для бухгалтера», для журнала «Практическая бухгалтерия»

Бератор НДС от А до Я

Вся необходимая информация для удобной и комфортной работы. рассмотрены абсолютно все вопросы: порядок расчета и уплаты НДС, отражение в учете, отчетность, проверки и т.д. Узнайте больше >>

Если у Вас есть вопрос – задайте его здесь >>

Читайте также по теме:

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера.

Только конкретный алгоритм действий, примеры из практики и советы экспертов.

Ничего лишнего. Всегда актуальная информация.

Выбор читателей

Изменения бухгалтерского и налогового законодательства с 2022 года

Новые правила взыскания алиментов вступили в силу. А вот будут ли работать?

Сим-карты компании под контролем: проверьте регистрацию на госуслугах

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Учет процентов по кредиту у застройщика

Застройщик работает по Федеральному закону от 30 декабря 2004 года № 214-ФЗ, применяет эксроу-счета. Каким образом вести бухгалтерский учет начисленных процентов по полученным целевым кредитам, если в налоговом учете проценты признаются в момент уплаты?

Подход 1

Порядок учета процентов по кредитам и займам для целей бухгалтерского учета регулируется ПБУ 15/2008 «Учет расходов по займам и кредитам» и не зависит от порядка признания данных затрат в налоговом учете.

Связанными с выполнением обязательств по полученным займам и кредитам расходами (далее — расходы по займам) являются (п. 3 ПБУ 15/2008):

- проценты, причитающиеся к уплате заимодавцу (кредитору);

- дополнительные расходы по займу (информационные и консультационные услуги, плата за экспертизу договора займа и аналогичные платежи, непосредственно связанные с получением займа (кредита).

Расходы по займам отражаются в бухгалтерском учете и отчетности в том отчетном периоде, к которому они относятся (п. 6 ПБУ 15/2008).

Проценты по займам (кредитам) признаются прочими расходами, за исключением той их части, которая подлежит включению в стоимость инвестиционного актива. Проценты, причитающиеся к оплате заимодавцу (кредитору), включаются в стоимость инвестиционного актива или в состав прочих расходов равномерно. Как правило, независимо от условий предоставления займа (кредита).

Проценты, причитающиеся к оплате заимодавцу (кредитору), могут включаться в стоимость инвестиционного актива или в состав прочих расходов исходя из условий предоставления займа (кредита). Это происходит в том случае, когда такое включение существенно не отличается от равномерного включения (п. 6, п.7, п. 8 ПБУ 15/2008, п. п. 11, 14.1, 16, 18 ПБУ 10/99, Приложение к письму Минфина России от 06.02.2015 N 07-04-06/5027).

Таким образом, в бухгалтерском учете проценты признаются равномерно (вне зависимости от даты их фактической оплаты) в том отчетном периоде, к которому они относятся, в сумме, определенной в соответствии с условиями договора.

При этом в стоимость инвестиционного актива включаются только проценты, причитающиеся к оплате заимодавцу (кредитору), непосредственно связанные с приобретением, сооружением и (или) изготовлением инвестиционного актива (п. 7 ПБУ 15/2008).

В целях ПБУ 15/2008 под инвестиционным активом понимается объект имущества, подготовка которого к предполагаемому использованию требует длительного времени и существенных расходов на приобретение, сооружение и (или) изготовление.

К инвестиционным активам относятся объекты незавершенного производства и незавершенного строительства, которые впоследствии будут приняты к бухгалтерскому учету заемщиком и (или) заказчиком (инвестором, покупателем) в качестве основных средств (включая земельные участки), нематериальных активов или иных внеоборотных активов (п. 7 ПБУ 15/2008, письмо Минфина РФ от 24.03.2022 N 07-01-09/22675).

Применительно к строительству многоквартирных домов выполняются требования о длительном времени и существенных расходах на сооружения (изготовление). При этом для организации, реализующей жилье, квартиры являются запасами, а покупатели — физические лица (дольщики) бухгалтерский учет не ведут и внеоборотные активы к учету не принимают. То есть из буквального прочтения нормы ПБУ 15/2008 следует, что возводимый многоквартирный дом не относится к инвестиционным активам, а значит, начисленные проценты по кредиту относятся в составе прочих расходов (за каждый истекший отчетный период): Дебет 91-2 Кредит 66 (67).

Подход 2

Альтернативный подход к учету процентов в данной ситуации базируется на точке зрения, выраженной в Рекомендации Р-69/2016-КпР «Включение долговых затрат в стоимость производимой продукции» (“Фонд развития бухгалтерского учета «Национальный негосударственный регулятор бухгалтерского учета «Бухгалтерский методологический центр» (Фонд «НРБУ «БМЦ») и положениях ФСБУ 5/2019 «Запасы».

ФСБУ 5/2019 относит к запасам активы потребляемые или продаваемые в рамках обычного операционного цикла организации, либо используемые в течение периода не более 12 месяцев.

В частности, среди таких активов в пп. «ж» п. 3 ФСБУ 5/2019 поименованы объекты недвижимого имущества, приобретенные или созданные (находящиеся в процессе создания) для продажи в ходе обычной деятельности организации.

Обычный операционный цикл застройщика длится более 12 месяцев (квартиры создаются и продаются дольше 12 месяцев). Полагаем, что как незавершенные объекты, так и объекты, готовые к продаже соответствуют понятию запасы.

В фактическую себестоимость запасов, в частности, могут включаться связанные с приобретением (созданием) запасов проценты, которые подлежат включению в стоимость инвестиционного актива (подп. д п.11 ФСБУ 5/2019).

Согласно выводам, сделанным в Рекомендации Р-69/2016-КпР, процентные затраты по кредиту или займу, привлечённому для производства продукции, подготовка которой к предполагаемому использованию требует длительного времени (в том числе единицы продукции или партии продукции), могут включаться в стоимость такой продукции в порядке, предусмотренном ПБУ 15/01. Независимо от порядка учета этой продукции покупателем. Условие для включения процентных затрат в стоимость готовой продукции: непосредственная связь долговых затрат с производством конкретной продукции. Такая связь может идентифицироваться в случаях с производством единичной продукции (п. 3 Рекомендации Р-69/2016-КпР).

Полагаем, что данное условие выполняется для целевого кредита, полученного в рамках деятельности застройщика в соответствии с Федеральным законом от 30.12.2004 N 214-ФЗ. Организация имеет основания для включения процентов по целевому кредиту в стоимость строительства многоквартирного дома (т.е. вправе отражать на счетах учета себестоимости строительства).

Выбранный способ учета процентов по кредитам и займам организация раскрывает в учетной политике и пояснениях к отчетности.

Бухучет у застройщика многоквартирного дома

Как застройщику работать со счетами эскроу

1 июля начнется заключительный этап реформы долевого строительства — застройщики перейдут на работу с счетами эскроу, как требует Федеральный закон № 214-ФЗ. Девелоперы не смогут строить жилье на деньги дольщиков, а будут кредитоваться в банках или вкладывать свои средства. Рассказываем, что такое счет эскроу, где и как открывать такие счета и можно ли пока работать по старой схеме.

В чем суть реформы долевого строительства

Реформа долевого строительства проходит в России с 1 июля 2017 года. Государство помогает дольщикам защитить их деньги, а застройщикам — упростить работу с контролирующими органами на всех этапах строительства. Застройщики публикуют информацию о себе и объектах строительства в открытом доступе в Единой информационной системе жилищного строительства, помогая сделать документооборот прозрачнее.

Главная часть реформы — государство запустило новый механизм финансирования строительства жилья. Раньше застройщики могли пользоваться деньгами дольщиков напрямую: деньги поступали сразу на расчетный счет девелопера. Такую схему работы пересмотрели из-за проблемы: если застройщик обанкротился, покупатели могли потерять свои деньги и квартиру.

Теперь девелоперы строят жилье на собственные и кредитные средства. Пока идет стройка, деньги дольщиков хранятся в банке — на счетах эскроу. Застройщик не сможет получить их, пока не введет объект в эксплуатацию. Так банки защищают дольщиков от банкротства строительной компании и недостроев.

С 1 июля 2019 года новая схема расчетов через счета эскроу станет обязательной для всех, кто заключает договоры участия в долевом строительстве. Для девелоперов, которые уже работают с счетами эскроу, банк стал надежным источником финансирования. Темп стройки не зависит от продаж — банк кредитует их по заранее установленному графику.

Что такое счет эскроу

Это банковский счет, на котором деньги компании или физического лица блокируются до наступления определенных условий. В случае с долевым строительством — деньги на счет вносит покупатель, а застройщик получает их только после успешной сдачи дома в эксплуатацию. Банк выступает как эскроу-агент — независимое третье лицо, которое не имеет своего интереса в сделке.

Схему работы с счетами эскроу давно практикуют при строительстве жилья на Западе. В России это работает так:

- После получения разрешения на строительство застройщик открывает специальный расчетный счет в банке.

- Застройщик подписывает с покупателем жилья договор участия в долевом строительстве.

- Покупатель, банк и застройщик заключают трехсторонний договор счета эскроу.

- Банк открывает покупателю счет эскроу.

- Застройщик вместе с дольщиком регистрируют договор участия в долевом строительстве в Росреестре.

- Покупатель вносит деньги на свой счет эскроу.

- Банк хранит деньги до выполнения условий договора участия в долевом

- Застройщик сдает дом в эксплуатацию.

- Банк переводит деньги со счета эскроу на специальный банковский счет застройщика.

- Покупатель регистрирует собственность на квартиру в построенном доме.

Банк переведет деньги со счета эскроу покупателя на расчетный счет застройщика, когда будут выполнены условия договора участия в долевом строительстве.

Заключать договор счета эскроу покупатель может сразу, как подпишет договор участия в долевом строительстве с застройщиком. Но перевести деньги на счет эскроу дольщик сможет только после регистрации ДДУ в Росреестре.

В договоре счета эскроу прописывают основания передачи денег застройщику, цену и срок хранения средств на счете эскроу. Если застройщик к этому сроку выполнит условия договора участия в долевом строительстве, банк переведет деньги на расчетный счет застройщика. Условия нарушены — банк вернет деньги дольщику.

Дольщик может вернуть деньги со счета эскроу и раньше установленного срока. Например, если строительство остановится, дольщик вправе расторгнуть договор участия в долевом строительстве в суде. После вступления в силу судебного акта о расторжении договора участия в долевом строительстве договор счета эскроу прекращается, денежные средства со счета эскроу подлежат возврату покупателю жилья.

Схема работы с счетами эскроу защитит и от банкротства банка. Деньги дольщиков страхует Агентство по страхованию вкладов, этого требует закон. Если лицензию банка отзовут, деньги возместит Агентство — выплатит сумму, равную стоимости квартиры, но не более 10 млн рублей. Дальше застройщику и дольщику нужно заключить новый договор счета эскроу, но уже в другом банке.

Где и как открывать счета эскроу

Счет эскроу можно открыть в любом банке из перечня Центрального банка Российской Федерации. Банк России включает в перечень только банки, которые соответствуют критериям, установленным Правительством Российской Федерации. На 1 марта 2019 года таких банков 63, но каждый месяц список обновляется. Узнать актуальную информацию можно на официальном сайте Банка России.

Чтобы заключить договор счета эскроу с покупателем, банку нужен заключенный договор участия в долевом строительстве и учредительные документы компании-застройщика. В договоре участия в долевом строительстве должно быть указано, что расчеты по договору — через перечисление денег на счет эскроу в этом банке.

Рекомендуем сравнить условия нескольких банков из перечня и оценить свои возможности: если собираетесь строить на собственные средства без кредитования, заключать договоры счета эскроу можно с любым банком.

Если нужен кредит на строительство

По закону участники долевого строительства вносят денежные средства в счет уплаты цены договоров участия в долевом строительстве на счета эскроу, открытые в банке, в котором застройщик получил финансирование строительства. После ввода дома в эксплуатацию деньгами с счетов эскроу банк погасит задолженность по кредитным договорам проектного финансирования.

Чтобы получить кредит на строительство, нужно собрать документы для конкретного банка. В двух соседних банках могут попросить разные пакеты документов — рекомендуем уточнить информацию перед визитом. Примерный список:

- документ, подтверждающий право собственности на земельный участок (участок переходит в залог банку);

- проектная документация;

- разрешение на строительство;

- технические условия на электроэнергию, воду, канализацию, газ;

- расчет экономической доходности проекта.

Как завершать проекты по старой схеме

Если строительство началось до 1 июля 2019 года, застройщики могут сдать объект без открытия счетов эскроу. Для этого проект должен соответствовать критериям готовности многоквартирного дома. Минстрой разработал критерии недавно — на момент написания статьи законопроект вынесен на общественное обсуждение, но кое-что уже известно.

Есть и частные — более мягкие — критерии для отдельных групп застройщиков. В некоторых случаях девелопер может завершать строительство по старой схеме, если дом достроен только на 15%. Вот когда это возможно:

- Если начатые объекты строят в рамках комплексного освоения территории, в том числе стандартное жилье по заказу местных властей;

- Если в рамках проекта девелопер сносит ветхое или аварийное жилье;

- Если девелопер строит социальную инфраструктуру.

Если же застройщик занимается проблемным объектом — достраивает дома обманутых дольщиков — или включен в перечень системообразующих организаций, он вправе закончить строительство без счетов эскроу, если проект готов хотя бы на 6%. Однако второй критерий готовности для застройщиков остается неизменным: минимум 10% квартир в доме к 1 июля должны быть проданы.

Реконструкция частного дома: как получить разрешение

С 4 августа 2018 года вступили в силу изменения в Градостроительный кодекс и отдельные законодательные акты Российской Федерации, внесенные Федеральным законом от 03.08.2018 N 342-ФЗ, по которым больше не требуется получать разрешение на строительство или реконструкцию дома (объектов ИЖС). Теперь, чтобы выполнить реконструкцию дома, собственник должен уведомить об этом органы местного самоуправления. Расскажем, как правильно это сделать.

- Что считается реконструкцией частного дома

- Какие виды работ надо согласовывать, а какие нет

- Как направить уведомление о реконструкции дома

- Как узаконить реконструкцию дома

Что такое реконструкция частного дома

По российскому законодательству, любая переделка дома, изменяющая его ключевые параметры (этажность, площадь, высота, объем) считается реконструкцией.

По российскому законодательству, реконструкция частного дома – это изменение ключевых параметров всего дома или его частей (этажность, площадь, высота, объем).

Реконструкция – это именно конструктивное изменение дома.

Нормативно-правовые акты, которые регулируют реконструкцию частного дома:

К реконструкции относятся надстройка нового этажа или мансарды, изменение формы, размера и конфигурации дома, вырубка в несущих стенах оконных и дверных проемов, пристройка крыльца, веранды и т.п. – какие-то пристройки и изменения, при которых ключевые параметры дома остаются неизменными. Сюда можно отнести все перемены, после которых дом перестает соответствовать своей технической документации.

Это не касается простой заменой несущих конструкций аналогичными или более прочными.

Если вы решили поменять деревянные перекрытия в доме на ж/б без увеличения площади помещений и объёма, то согласования не требуется.

Уведомление о проведении реконструкции подается, когда земельный участок имеет одну из следующих разрешенных категорий:

- индивидуальное жилищное строительство

- личное подсобное хозяйство

- малоэтажное жилищное строительство

Какие виды работ нужно согласовывать

Уведомление требуется не для всех видов работ. Для вашего удобства мы составили таблицу-шпаргалку.

Уведомление требуется для

Уведомление не требуется для:

Для любой надстройки (включая мансарды);

Перемещения сантехники в пределах ранее существовавшего санузла;

Любой переделки, которая приводит к расширению дома;

Закладки окон и демонтажа дверей в несущих перегородках;

Ремонта или восстановления несущих стен;

Сооружении временных перегородок между комнатами;

Утепления пола, потолка, стен;

Прокладке дверных проемов в стенах между комнатами;

Замены инженерного оборудования, установки нового;

Корректировки формы тамбура (без изменения его площади);

Демонтаж старых или возведение новых этажей.

Демонтажа не несущих перегородок.

Демонтаж или перенос несущих стен для объединения помещений запрещен. Но стену можно заменить несколькими столбами – пространство освободится и площадь увеличится.

Неофициально юристы рекомендуют не заморачиваться с уведомлением, если переделка здания не изменяет его размеры, не нарушает безопасности, не превышает параметров разрешенного строительства и не затрагивает прав третьих лиц. Но это должен быть ваш выбор и ваша ответственность.

Без уведомления можете сделать капремонт, но если будете существенно ремонтировать (изменять количество этажей и т.п.), то необходимо уведомить о реконструкции.

Не нужно отправлять уведомление о замене кровли: крыша не относится к несущим конструктивным элементам постройки, поэтому собственник всегда сможет доказать, что это был ремонт, а не реконструкция.

Зато потребуется согласование, чтобы обложить деревянный дом кирпичом (или увеличить его площадь). Это особенно важно, если в будущем дом будет подключен к газу. Домовладельцы могут получить отказ в подключении, если габариты постройки нарушены, и периметр дома фактически больше, чем указано в документах.

Не рекомендуется сносить старый дом и строить новый под видом реконструкции – если изначально получить документацию на тот вид работ, который будет проводиться действительно, это сбережет время, нервы, а в итоге и деньги.

Как направить уведомление о реконструкции дома

Домовладелец отправляет в органы местного самоуправления уведомление о планируемой реконструкции объекта ИЖС. К нему прилагаются только документы, подтвержающие личность заявителя (паспорт) и удостоверяющие права на объекты недвижимости и земельный участок. В большинстве случаев (если дом не находится в исторической зоне и застройщик – не гражданин другого государства) этого будет достаточно.

После проверки документов домовладелец получит уведомление о соответствии или несоответствии планируемой реконструкции допустимым параметрам.

Если получено положительное заключение, можно приступать к реконструкции.

Быстрее и проще будет отправить уведомление через сайт Госуслуг. Участник FORUMHOUSE рассказывает, как он по новой схеме согласовал строительство, но прядок действий при согласовании реконструкции тот же.

Собственник дома должен уведомить органы местного самоуправления и об окончании реконструкции. К этому уведомлению прилагается технический план объекта и квитанция об уплате госпошлины за государственную регистрацию права.

После получения этого уведомления ОМСУ должны в течение семи рабочих дней направить в Росреестр заявление о государственном кадастровом учете и государственной регистрации прав на объект.

Как узаконить реконструкцию дома

Нередко домовладельцы, сделавшие в своих домах самовольную реконструкцию, сознательно не идут на легализацию этих изменений. Так, один из участников FORUMHOUSE, пристроивший к дому второй этаж, считает, что в свете выросшего налога на имущество лучше будет оставить все как есть, иначе «с такими налогами за срок службы дома отдашь любимому государству еще один дом». В его случае дом после реконструкции остался на прежнем месте, в кадастровых документах ничего не изменилось, коммуникации не отключались.

У жизни на нас всегда свои планы, и лучше всегда быть готовыми к любому повороту событий, в том числе, держать все дела и документы в порядке. Человек может не планировать продавать или оставлять дом в наследство, но случиться может всякое.

И с газом может быть залет. Если проверка придет, то газ отключат. У них есть схема подключения и если что-то поменялось, то напишут все вернуть как было.

Закон позволяет до 1 марта 2019 года оформить самовольно реконструированные объекты без обращения в суд. Для этого застройщик должен действовать по описанной выше схеме: отправить уведомление о планируемой реконструкции в ОСМУ, указав в уведомлении параметры объекта и получить согласование параметров объекта. После этого он отправляет второе уведомление, об окончании реконструкции, приложив к нему технический план объекта.

После 1 марта 2019 года узаконить самовольную реконструкцию можно только в судебном порядке.

На FORUMHOUSE можно больше узнать о новом порядке уведомления о планируемых строительстве или реконструкции объекта ИЖС и получить консультацию по поводу разрешительной информации на реконструкцию и новое строительство зданий, строений, сооружений. Почитайте нашу статью о проектировании мини-домов, и о том, как грамотно спроектировать дом именно «под себя». Предлагаем посмотреть наше видео, которое рассказывает об успешной перепланировке дома под нужды новых хозяев.

Что такое реконструкция частного жилого дома: как избежать отказа и получить разрешение

Строительство дома – трудоемкий и требующий немалых вложений процесс. Но и по окончании строительства со временем появится необходимость в ремонте и даже в обновлении жилья. Если с ремонтом все просто – бери и делай, то реконструкция частного дома имеет некоторые особенности, которые важно знать, планируя капитальные изменения жилья.

Общие понятия о реконструкции дома

Реконструкция упоминается в Градостроительном кодексе РФ (далее ГрК РФ), в Гражданской кодексе РФ (ГК РФ) и в некоторых других нормативно-правовых актах (НПА).

Иначе говоря, если решили надстроить второй или третий этаж, восстановить фундамент, сделать пристройку к дому или на месте старого дома возвести новый – это и есть реконструкция.

Такие мероприятия повлекут изменение параметров дома – площади, этажности, инженерно-технического снабжения (отопления, электричества, водоснабжения и т. д.).

Отличия реконструкции от капитального ремонта и перепланировки

Реконструкцию часто сравнивают с перепланировкой или капитальным ремонтом. Но это ошибочное мнение. Перепланировка влечет изменения только внутренней части дома, капремонт – замена или восстановление каких-то элементов, а реконструкция – изменение площади и фасада помещения.

Для общего понимания различий вкратце рассмотрим перепланировку и капремонт.

Перепланировка, согласно ст. 25 Жилищного кодекса РФ – изменение частей дома, требующее внесения корректировок в технический план дома. В нее входят:

- перенос дверных или оконных проемов;

- перенос или разборка перегородок,

- устройство дополнительных санузлов и т. п.

Чтобы осуществить перепланировку дома, нужно получить разрешение от районной администрации, обратившись напрямую или через МФЦ.

Если вам не выдали разрешение на перепланировку, напишите нашему юристу! Он поможет вам разобраться в обоснованности отказа.

Капитальный ремонт – это замена или восстановление устаревших частей дома, инженерно-технического обеспечения, а также отдельных частей несущих конструкций жилья. Такие мероприятия не требуют внесения изменений в технический план и получения разрешения.

Пример капремонта – замена кровли, водопровода, отопления, замена перегородок и т. п.

Отличительная черта реконструкции – изменение параметров дома, направленных на увеличение площади, этажности. А перепланировка и капремонт не влекут таких глобальных изменений.

НПА, регулирующие реконструкцию:

Оформление разрешения на реконструкцию дома

Реновация дома – это очень важный процесс, который требует согласования и разрешения от органов местного самоуправления. Поскольку изменения параметров могут нарушить безопасность дома и затронуть интересы живущих в нем людей, а также соседей.

Ст.51 ГрК РФ дает определение разрешения на реконструкцию.

Для получения разрешения нужно обратиться в отдел архитектуры и градостроительства в администрации муниципального образования (согласно п. 4 ст. 51 ГрК РФ) и подать заявление с соответствующим пакетом документов.

Весь перечень, необходимых документов для получения разрешения на реконструкцию содержится в п. 7 ст. 51 ГрК РФ.

Этот перечень не окончательный. Требования к списку документов могут отличаться в каждом субъекте. Поэтому перед оформлением следует уточнить эту информацию у специалиста специализированного отдела.

Обратиться можно лично либо через доверенное лицо. Также ГрК РФ в п. 7 ст. 51 предусматривает возможность подачи заявления через МФЦ.

После подачи документов заявление рассматривается в течение 7 рабочих дней, по истечении которых заявитель должен быть письменно уведомлен о принятой резолюции. Заявитель должен обратиться в пожарную службу и СЭС для дальнейшего согласования решения, результатом которого будет выдача разрешения либо отказ.

В случае положительного ответа можно приступать к реконструкции самостоятельно, если площадь пристройки/надстройки не будет превышать 10 кв. м. В противном случае выполнять реконструкцию должен специалист, имеющий лицензию на выполнение подобных работ.

Срок действия разрешения составляет не более 10 лет со дня получения разрешения (п. 19 ст. 51 ГрК РФ). Его можно продлить, обратившись в местные органы власти с соответствующим заявлением не позднее, чем за 60 дней до окончания срока. По истечении 10 лет, если реконструкция не была завершена хотя бы на 70%, нужно будет заново оформлять разрешение.

После завершения реновации необходимо получить заключение о соответствии, реконструированного дома требованиям технических регламентов, иных НПА и проектной документации, включая требования энергоэффективности и оснащенности объекта капитального строительства приборами учета используемых энергоресурсов – выдается в течение 10 рабочих дней районной инспекцией государственного строительного надзора.

После получения такого заключения необходимо актуализировать данные технического паспорта, зарегистрировав дом в ЕГРН, поскольку изменились технические параметры жилья. Для этого нужно получить разрешение на ввод дома в эксплуатацию в том же органе самоуправления, снова собрав пакет документов с заявлением и разрешением на реконструкцию. Такое разрешение выдается в течение 10 рабочих дней.

Получение разрешения – обязательная процедура. Если реновация будет проведена без разрешения, будет наложен административный штраф (2 – 5 т. р.), согласно п. 1 ст. 9.5 Кодекса об административных правонарушениях России.

В этом случае реконструированный дом будет признан самовольной постройкой, которую необходимо узаконить (читайте, как легализовать самовольную постройку). Для этого в БТИ нужно взять новый кадастровый паспорт и вместе со старым предоставить документы из перечня в администрацию и получить разрешение на реконструкцию. В дальнейшем можно будет зарегистрировать право собственности на реконструированное жилье. Также можно узаконить реконструкцию через суд.

Вы знали, что результат рассмотрения исковых заявлений зависит от того, насколько юридически грамотно оно составлено? Наши профессионалы готовы помочь Вам оформить иск абсолютно бесплатно. Просто напишите справа в чате.

Также можете позвонить по номерам телефонов:

8 (499) 703-35-33 доб. 849 – Москва и область;

8 (812) 309-06-71 доб. 501 – Санкт-Петербург и область;

8 (800) 777-08-62 доб. 481 – все регионы РФ.

Что касается реконструкции домов в СНТ (садовые некоммерческие товарищества), то благодаря принятому ФЗ № 93 от 30.06.2006 «О дачной амнистии», разрешение не требуется. А для регистрации права собственности применяется упрощенный порядок – достаточно предоставить в Росреестр декларацию об объекте недвижимого имущества. При этом земельный участок в СНТ должен находиться в собственности.

Стоимость получения разрешения на реконструкцию

При оформлении разрешения на проведение реновации потребуется понести некоторые расходы. На этапе сбора документов – это оплата услуг специалиста для составления проекта реконструкции – стоимость оговаривается индивидуально, т. к. цена складывается из площади дома и сложности проведенных работ. В расходы стоит включить оформление техпаспорта на дом в БТИ, сумму госпошлины, которая устанавливается в каждом субъекте РФ.

Также оплатить придется госпошлину за регистрацию права собственности на реконструированный дом – 350 р. (пп. 27 п. 1 ст. 333.31 Налогового кодекса РФ).

Использование материнского капитала в реконструкции

В соответствии с п. 1 ст. 10 ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей» от 29.12.2006 N 256-ФЗ (далее ФЗ № 256) средства мат. капитала можно использовать на реконструкцию дома при соблюдении нескольких условий:

- исполнение ребенку 3-х лет;

- площадь жилья будет увеличена;

- дом оформлен в совместную собственность;

- площадь жилья на каждого члена не превышает 18 кв. м.

При соблюдении всех условий можно обратиться в пенсионный фонд России (далее – ПФРФ) и предоставить заявление о распоряжении мат. капиталом и следующие документы:

После проверки документов ПФРФ в течение 2-х месяцев переводит 50% от суммы субсидии на счет получателя капитала, а оставшиеся деньги перечисляются не ранее чем через полгода после получения первой части. Для этого необходимо повторно обратиться в ПФ РФ с заявлением и актом освидетельствования проведения реконструкции. Этот документ выдается отделом архитектуры и градостроительства в администрации.

В случае, если для проведения реконструкции был привлечен подрядчик, то после завершения работ вся сумма будет переведена на счет организации.

Если реконструкцию дома невозможно отложить до исполнения ребенку 3-х лет, то можно провести необходимые работы, а после получить материнский капитал на компенсацию расходов при реновации дома. Также ФЗ № 256 предусматривает возможность погашения кредита, взятого на реконструкцию, за счет государственной субсидии.

Отказ в разрешении на реконструкцию дома

Основания для отказа в выдаче разрешения на реновацию указаны в п. 13 ст. 51 ГрК РФ. К ним относятся:

Отказ может быть обжалован в досудебном и судебном порядке. В первом варианте подается заявление. Для этого нужно предоставить в суд пакет документов для получения разрешения, заявление и отказ уполномоченного органа в выдаче разрешения на реконструкцию. Как правило, в таких делах суд встает на сторону истца. Главное, чтобы проведенные работы соответствовали градостроительному законодательству.

Остались вопросы? Напишите нам в чат, как это уже сделали многие пользователи, и вы получите бесплатную консультацию специалиста по земельным вопросам.