Последствия банкротства физических лиц в 2022-2022

Введенная законом № 289-ФЗ от 31.07.2022 процедура внесудебного банкротства упростила порядок списания основных долгов для граждан. Теперь те, у кого долгов меньше полумиллиона, могут стать банкротами и без суда. Но упрощенная процедура совершенно не отменяет последствий банкротства для физических лиц – по завершению им придется испытать всё то, что ждет банкротов с долгами более полумиллиона (п. 5 ст. 223.6 закона № 127-ФЗ «О несостоятельности»).

А им, к слову, придется еще сложнее. Наличие долга в более чем 500 тыс. рублей не только усложняет и удорожает процедуру признания несостоятельно, но и значительно раньше ограничивает финансовую свободу должника. Всё начнется, как только суд примет заявление о банкротстве от кредиторов или самого должника. Правовед.RU разобрал на молекулы закон «О несостоятельности» и напоминает всем, кто решил объявить себя банкротом, что их ждет.

Банкротство физических лиц: последствия для должника

Сразу очертим круг последствий, которые наступят для всех банкротов-физлиц, как только процедура в суде (либо внесудебная процедура) завершится. Полный перечень определен ст. 213.30 закона № 127-ФЗ. И он совсем не кажется столь существенным, учитывая, что банкроту спишут все долги. Кстати, срок действия ограничений будет отличаться и в зависимости от вида последствия составит:

- 5 лет – нужно предупреждать кредитора о факте своего банкротства при оформлении нового кредита или займа;

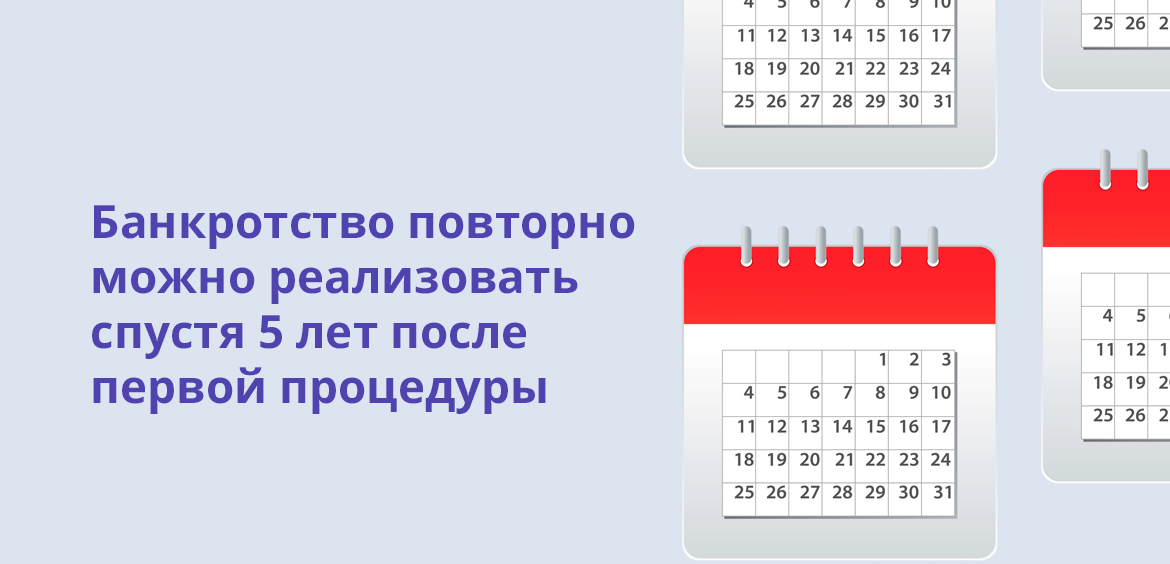

- 5 лет – нельзя повторно начинать процедуру признания несостоятельности;

- 5 лет – нельзя занимать должности в управлении страховых организаций, НПФов, инвестиционных фондов, ПИФов, МФО, иным образов влиять на принятие решений;

- 3 года – нельзя управлять органами юр. лиц, иным образом влиять на принятие решений;

- 10 лет – нельзя занимать управленческие должности в кредитно-финансовых учреждениях.

Указанные ограничения, повторимся, наступят только после окончания процедуры, кода весь этот кошмар закончится. До этого же будет применяться масса текущих ограничений, которые куда «веселее». Разбираем текущие последствия банкротства для физического лица в 2022 году.

Текущие ограничения

Итак, ваши кредиторы или вы самостоятельно обратились в арбитражный суд. Прошло первое заседание, суд назначил управляющего и ввел процедуру реструктуризации долгов. С этого момента для должника уже начинаются серьезные ограничения – закон запрещает ему распоряжаться собственным имуществом.

Запрет на распоряжение имуществом

Ключевые и самые важные ограничения после банкротства для физического лица, которые вступают в силу с момента реструктуризации, определены ст. 213.11 закона № 127-ФЗ.На протяжении всего срока реструктуризации должник не вправе самостоятельно совершать какие-либо сделки по приобретению или продаже имущества на сумму более 50 тыс. рублей. Это ограничение распространяется на недвижимость, транспортные средства, ценные бумаги и доли в уставном капитале хозяйственных обществ.

Кроме того, закон запрещает без согласия управляющего:

- получать и выдавать займы, кредиты;

- переводить долги на третьих лиц;

- доверять кому-либо управление имуществом, закладывать его;

- распоряжаться денежными средствами, размещенными на счетах (за исключением специально открытого счета с ограничением в 50 тыс. рублей).

Независимо от наличия согласия, банкроту запрещается делать имущественные вклады, паевые взносы, покупать акции и доли в капитале хозяйственных обществ, осуществлять дарение, совершать иные безвозмездные сделки.

Ограничения на этапе реализации

Итак, процедура реструктуризации результата не дала – план реструктуризации утвердить не удалось или впоследствии суд его отменил. На этом этапе должник приобретает статус банкрота, вводится стадия реализации его имущества (п. 2 ст. 213.24 закона № 127-ФЗ). А с ней начинает действовать второй блок ограничений.

Уже на следующий день, после вынесения соответствующего решения, должник обязан передать управляющему все свои банковские карты (п. 9 ст. 213.25 закона № 127-ФЗ). Ему будет запрещено открывать и закрывать счета, использовать деньги на счетах и вкладах. Деньги, поступающие должнику в качестве зарплаты (и иные периодические доходы) можно будет сохранить в размере 50% (ст. 138 ТК), а при наличии иждивенцев, даже в большей сумме.

- утрачивает возможность лично распоряжаться каким-либо имуществом – любые заключенные им договоры будут считаться недействительными;

- не сможет принимать обратно долги, иное имущественное исполнение обязательств перед ним – все обязательства исполняются перед управляющим.

Запрет на выезд за пределы РФ

Еще один минус, последствие банкротства для физического лица в виде ограничения на выезд за границу. Суд не обязательно будет использовать его – необходимость введения запрета должна быть обусловлена определенными обстоятельствами, например, угрозой того, что должник может покинуть пределы страны. Если суд примет решение об ограничении права на выезд, он будет действовать до момента завершения или прекращения процедуры (п. 3 ст. 213.14 закона № 127-ФЗ).

Если у должника есть имущество

Признание должника банкротом и начало процедуры реализации содержит еще одно, очень важное и неприятное последствие – все имущество, найденное управляющим у должника, включается в конкурсную массу и продается с торгов во исполнение требований конкурсных кредиторов (п. 1 ст. 213.25 закона № 127-ФЗ). Иными словами, должник будет лишен всего, что хоть чего-то стоит и что можно продать, выручив деньги для погашения долгов перед кредиторами.

Из этого правила есть два исключения:

- Во-первых, из конкурсной массы суд, по ходатайству заинтересованных лиц, может исключить определенные виды имущества, если полученный от его продажи доход существенно не уменьшит долги, а общая стоимость этих вещей не будет превышать 10 тыс. рублей. Чтобы это произошло, ходатайство должно быть мотивированным и обоснованным.

- Во-вторых, из под удара со стороны банкротства в принципе выведен некий перечень вещей, не подпадающий под взыскание.

Единственное жилье и другое имущество, которое остается с должником

ФЗ установлен перечень имущества, которое не будут продавать, и оставят должнику, даже если суд признает его банкротом. Исчерпывающий перечень видов такого имущества определен ст. 446 ГПК. Это касается:

- Единственного жилого помещения. Это касается домов, квартир и комнат, которые являются единственными пригодными для проживания для должника и членов его семьи. Исключение работает при условии, что у членов семьи нет другого жилья и единственное жилое помещение не было заложено в ипотеку.

- Земли, на которой размещено единственное жилье.

- Предметов быта. Это минимальный набор имущества домашнего обихода, включая посуду, мебель, средства гигиены и прочие вещи, если они не являются антиквариатом или предметами роскоши (п. 60 Постановления Пленума ВС № 50 от 17.11.2015).

- Вещей индивидуального пользования. Это касается одежды, обуви и других индивидуальных вещей, если они не являются предметами роскоши.

- Вещей, необходимых для ведения профессиональной деятельности. Инструменты, оборудование, станки и прочие вещи, при условии, что их стоимость не более 100 МРОТ.

- Семян для очередного посева.

- Имущества, необходимого для выпаса скота.

- Продуктов питания, стоимость которых ниже прожиточного минимума для должника и его иждивенцев.

- Топлива для отопления жилья и приготовления еды.

- Имущества, необходимого должника в связи с инвалидностью. Инвалидные коляски, ходунки, костыли, транспортные средства и прочее подобное имущество.

Сделки за последние три года

Для кредитора последствия банкротства физического лица будут скорее негативными. Он едва ли получит все долги обратно, поэтому будет использовать все возможности по максимуму. Одна из них – возможность оспаривания сделок должника по распоряжению его имуществом, совершенных в течение трех лет, предшествующих банкротству (ст. 213.32 закона № 127-ФЗ). Она дается кредиторам на случай, если они выявили признаки совершения ранее должником мнимых или притворных сделок, продажи имущества по заниженной цене. Мол, если должник, предвидя свое банкротство, решил спрятать имущество и переписал его, скажем, на ребенка. Такие сделки могут оспорить, имущество – вернуть в собственность должника и продать с торгов.

Последствия банкротства для физического лица: плюсы

Во всей этой массе негатива, которая ждет должника, есть один большой и жирный плюс. После продажи всего его имущества, расчет с кредиторами завершается, а с ним и стадия реализации имущества. С этого момента гражданин, признанный банкротом, освобождается практически от всех своих долгов, в том числе тех, которые не удалось погасить за счет проданного имущества (п. 3 ст. 213.28 закона № 127-ФЗ).

Но есть и исключения. Даже после банкротства остаются долги, которые нельзя списать. В их числе:

- текущие платежи;

- текущие алименты, долги по ним;

- компенсации морального вреда;

- зарплаты, если должник был работодателем;

- иные обязательства, неотделимые от личности должника, например, компенсация морального вреда.

Банкротство физических лиц: последствия для родственников

Оказывается, пострадать могут не только сами должники, но и члены их семей! Это не выдумка – столь жесткие ограничения, конечно, для них не предусмотрены, но если у членов семьи есть общее имущество с должником, оно будет под угрозой. Касается это в первую очередь супругов, и вот почему.

Последствия для супругов

Все дело в том, что при условии отсутствия брачного контракта все имущество, нажитое каждым из супругов в период брака, считается общим (ст. 34 СК). С точки зрения личного банкротства, это содержит минимум два негативных момента для семьи.

Во-первых, это возможность принудительного раздела общего супружеского имущества (п. 1 ст. 38 СК).

Представим, что в период брака семья за счет общих средств приобрела квартиру. По решению супругов жилье оформили в собственность жены. Через несколько лет муж накопил очень много долгов и вынужден признать себя банкротом. В порядке банкротства выяснилось, что квартира была куплена в браке, значит, является общей. На этом основании кредиторы потребовали раздела квартиры, выдела из нее доли мужа и продажи этой доли с торгов.

Такой сценарий возможен в отношении любого имущества, если оно было приобретено в период брака. Последствие банкротства физического лица для супруга – лишение части имущества.

Во-вторых, это возможность признания долгов общими. Даже если кредиты были оформлены на одного из супругов, но полученные средства в результате были использованы на нужды семьи (например, покупка общей квартиры, строительство дома), долг признается тоже «общим супружеским» (п. 2. ст. 45 СК, п. 5 обзора практики ВС РФ № 1, утв. 13.04.2016). Это значит, что отвечать по этим долгам будет не только муж-банкрот, но и жена, не только общим, но и своим личным имуществом.

Последствия для других членов семьи

Последствия банкротства физического лица для родственников должника также определяются наличием общего имущества, как правило, недвижимого. Если оно есть, долю должника по ходатайству кредиторов выделят и продадут с торгов. Какие-либо ограничения при этом в пользовании имуществом для родственников не предполагаются.

Таким образом, каждого конкретного должника ждет свой набор ограничений и последствий, учитывающий его конкретную ситуацию. Объясните ее нашим юристам, они помогут узнать о последствиях больше и правильно спланировать процедуру банкротства.

Банкротство физических лиц: как проходит процедура и какие документы для этого нужны

Иногда банкротство – это единственный способ выбраться из долговой ямы. Рассказываем об этапах и возможных последствиях этой процедуры.

- Что такое банкротство

- Коротко о внесудебном банкротстве

- Как подать заявление в суд

- Сколько стоит банкротство

- Варианты судебных решений

- Плюсы и минусы банкротства физических лиц

Около шести лет назад семья Антона и Василисы оказалась в очень непростой ситуации. Только представьте: Антона подставил партнер по бизнесу, повесив на него огромный долг перед контрагентами. На тот момент Василиса была на пятом месяце беременности и осталась без дохода – торговая компания, в которой она работала, полностью сократила региональный филиал. Плюс у них уже был кредит на 700 тысяч рублей и долг по ипотеке – около 2 млн рублей.

Усугубило положение еще и то, что через месяц после рождения ребенка у Василисы серьезно заболела мама. На лечение требовались неподъемные для семьи средства. Долги по займам продолжали копиться, и паре не оставалось ничего иного, кроме как обратиться в банк за помощью.

Кредитор отнесся к их ситуации с пониманием. С разрешения банка супруги продали объект залога, чтобы полностью закрыть первый кредит, а остаток суммы внесли в счет частичного погашения ипотеки. После чего на два года забыли о платежах.

Из ипотечной квартиры семья съехала на съемную. У обоих сменились номера телефонов, и банк не мог напрямую связаться с неплательщиками.

Когда финансовое положение немного выровнялось, Антон сам обратился в банк, чтобы узнать, как обстоят дела с кредитом. И, к своему ужасу, выяснил, что за это время накопились огромные штрафы и пени, погасить которые семья не в состоянии, учитывая наличие других долгов.

Посовещавшись, пара решилась на процедуру банкротства.

Что такое банкротство

Банкротство – это финансовая несостоятельность, то есть отсутствие возможности (не путать с нежеланием) платить по счетам.

К сожалению, иногда объявить себя банкротом – единственный способ выбраться из долговой ямы. А с точки зрения законодательства это еще и обязательная процедура, если сумма всех долгов превышает 500 тысяч рублей, и вы понимаете, что неплатежеспособны.

Стоит отметить, что на признание банкротом могут рассчитывать только добросовестные должники, которые предпринимали другие попытки рассчитаться с кредиторами.

Если вы просто возьмете крупный заем в банке и объявите о своей несостоятельности, не погасив ни копейки, то в этом могут усмотреть злой умысел и обвинить вас в мошенничестве.

Существует две процедуры банкротства – внесудебная и через суд.

Коротко о внесудебном банкротстве

Списать долги без обращения в суд можно лишь при одновременном выполнении трех условий:

- Размер всех долгов составляет от 50 до 500 тысяч рублей. Причем в эту сумму не входят штрафы и пени по налогам и сборам.

- С вас уже пытались взыскать долги, но исполнительное производство было окончено с нулевым результатом – не нашлось ни денег, ни имущества, чтобы частично или полностью удовлетворить требования кредитора.

- На момент подачи заявления о банкротстве вы не должны участвовать в исполнительном производстве по взысканию долгов.

Чтобы инициировать процедуру, нужно подать в МФЦ заявление со списком всех долговые обязательства, на списание которых вы рассчитываете.

В течение трех дней указанная информация будет проверена, и, если все корректно, ваши данные с пометкой о начале процедуры банкротства внесут в Единый федеральный реестр о банкротстве (ЕФРСБ). С этого момента по вашим долгам перестанут начислять штрафы и пени.

Вас официально объявят банкротом, а долги, указанные в заявлении, будут списаны:

- если в течение полугода ваше финансовое положение не улучшится;

- у вас не появится собственность, которую можно реализовать в пользу кредиторов;

- не возникнут обстоятельства, препятствующие признанию несостоятельности без привлечения суда.

Как подать заявление в суд

Долги Антона и Василисы существенно перевалили за 500 тысяч, поэтому вариант внесудебной процедуры не рассматривался.

Так как подобного опыта у супругов не было, они обратились за юридической консультацией. За услугу пришлось заплатить 4 тысячи рублей, но, как оказалось в дальнейшем, это была только малая часть расходов, связанных с признанием банкротства.

Юрист дал несколько советов и помог разобраться с нюансами оформления и подачи заявления в суд.

На время, пока рассматривается дело, должник лишается возможности управлять своим имуществом, картами и счетами (они передаются арбитражному управляющему), а в его распоряжении остается лишь сумма, равная прожиточному минимуму.

До обращения в суд по поводу банкротства Василиса подала на алименты, чтобы получать часть зарплаты Антона на содержание дочери. Параллельно супруги приступили к сбору необходимых документов.

Для подачи заявления в арбитражный суд нужно подготовить:

- заявление;

- документы, подтверждающие наличие долгов;

- список кредиторов;

- документы на имущество (выписку из ЕГРН; опись; копии документов, подтверждающих ваши права на собственность);

- справку о доходах и уплаченных налогах с места работы;

- выписки по банковским счетам;

- копии ИНН и СНИЛС и т.д.

Не забудьте к заявлению прикрепить квитанцию об оплате госпошлины.

Антону и Василисе потребовалось дополнить этот пакет копиями свидетельств о браке и рождении ребенка, постановлением из службы занятости о том, что Василиса не работает.

Полный список документов смотрите в статье 213.4 закона “О несостоятельности (банкротстве)”.

При составлении искового заявления учтите правила, указанные в Арбитражном процессуальном кодексе . Обязательно укажите всех, перед кем у вас есть долги, общую сумму и причины тяжелого материального положения.

После принятия заявления суд назначит заседание, на котором вам нужно будет доказать свою финансовую несостоятельность.

Затем суду потребуется до трех месяцев для изучения материалов. Как только обращение признают обоснованным, начнется процедура банкротства – это значит, что по долгам будет приостановлено начисление штрафов и пени, а ваше имущество и официальные доходы перейдут под контроль финансового управляющего.

Наберитесь терпения: все процедуры в деле о банкротстве могут занять в общей сложности от нескольких месяцев до нескольких лет.

Сколько стоит банкротство

Расходы, связанные с процедурой банкротства, для многих становятся неприятным сюрпризом. И не удивительно, ведь даже по самым скромным подсчетам нужно около 50 тысяч рублей.

Это оплата госпошлины, вознаграждение арбитражного управляющего и дополнительные расходы, оплата обязательных публикаций в Едином федеральном реестре сведений о банкротствах и газете «Коммерсантъ».

Герои нашей истории за год потратили на процедуру около 300 тысяч рублей с учетом оплаты услуг юриста. Согласитесь, такая сумма по карману далеко не каждому, особенно если человек готов объявить себя банкротом.

Варианты судебных решений

В результате рассмотрения дела о банкротстве судья может утвердить несколько процедур:

- Мировое соглашение между должником и кредиторами, в рамках которого истец должен будет выполнить определенные условия для списания долгов без объявления его банкротом.

- Реструктуризация долгов в соответствии с планом, согласованным кредиторами и финансовым управляющим по делу. Как правило, эта процедура запускается первой и может растянуться до трех лет, в течение которых должник рассчитывается по счетам согласно составленному графику.

- Если доходы слишком малы для погашения долгов по графику реструктуризации, суд запускает следующую процедуру – реализацию имущества истца. То есть должник официально признается банкротом.

Фактически только третья процедура позволяет полностью аннулировать долги, подлежащие списанию по закону.

В течение нескольких месяцев имущество банкрота продается на торгах, и даже если вырученных средств недостаточно для расчетов с кредиторами, долги признаются списанными.

Именно так окончилась история наших героев Антона и Василисы. Приставы конфисковали автомобиль, зарегистрированный на супругу, и продали его на торгах. Другого имущества, подлежащего реализации, у семьи не оказалось.

Оба супруга официально были признаны банкротами. Единственное серьезное последствие, с которым им пришлось столкнуться спустя 2,5 года – отказ по заявке на ипотеку (семья так и живет в съемной квартире).

Однако не для всех эта процедура проходит настолько гладко.

Плюсы и минусы банкротства физических лиц

На время процедуры должник лишается прав:

После решения суда банкрот не имеет права руководить:

Да, процедура банкротства может помочь в экстренных и непростых жизненных ситуациях. Но все-таки самый лучший вариант – грамотное планирование и распоряжение финансами, чтобы не допускать ситуаций, когда для решения материальных вопросов вам придется обращаться в суд.

Последствия банкротства физ. лиц в 2022 году: за бортом судьбы или из грязи в князи?

- Какие сюрпризы ждут должника с момента ввода реализации имущества?

- Иные возможные ограничения

- Последствия признания гражданина банкротом во внесудебном порядке

- Чем грозит банкротство физическому лицу?

- Недобросовестность в деле о банкротстве

- Что дает банкротство родственникам?

- Что значит объявить себя банкротом: итоговые последствия

За 2022 год банкротами признали больше 119 000 человек — об этом говорят данные Федресурса. Статистика впечатляет, если сравнить ее с информацией за 2019 год, когда несостоятельность была признана только в отношении 30 000 человек. Коронавирусный кризис спровоцировал долговую яму, куда угодили и бедные, и богатые. Этот факт подтверждается популярностью банкротств физических лиц среди предпринимателей.

Процедура позволяет законно избавиться от долговых притязаний, но какой ценой? Не окажется ли человек в ловушке, без денег, с арестованным имуществом и за 100 км от цивилизации?

Какие сюрпризы ждут должника с момента ввода реализации имущества?

Поговорим для начала об ограничениях при банкротстве физических лиц, ожидающих человека с момента принятия заявления и ввода реализации имущества.

Представим ситуацию: 2-4 кредита на средние суммы. Увольняют с работы, денежные запасы тают как поволжский снег в преддверии весны. Подходят даты очередных платежей, но человек не теряет надежды. Он берет микрозаем, чтобы внести платеж, и отчаянно ищет работу. Но что-то идет не так, и возникают первые просрочки. Портится кредитная история, начинаются звонки и угрозы коллекторов.

В результате должник принимает решение — нужно банкротиться и избавляться от претензий. Составляется заявление, документы подаются в арбитражный суд. Процесс запущен, вводится реализация. Должник на нервах: признали банкротом, что дальше? Как вообще работает система?

Важно понимать, что для банкротов в процессе дела вводится целый ряд ограничений и запретов:

- В течение одного рабочего дня необходимо передать финуправляющему карточки и доступ к банковским счетам. Это обязательное условие. Передаются кредитки, зарплатные, дебетовые и валютные карты, а также депозитные счета и другие активы. Отказаться нельзя: такое поведение расценят как признаки недобросовестности.

- При этом запрещено оформлять новые кредиты и наращивать объемы задолженности другими способами. Справедливости ради отметим, что вы в принципе не сможете взять кредит — банки проверяют заемщиков, а данные о банкротах публикуются в открытых источниках (в частности, в ЕФРСБ — Едином Федеральном реестре сведений о банкротстве).

- Нельзя заключать сделки на сумму больше 50 000 рублей. Для этого придется получить разрешение финансового управляющего. Заключение подобных договоров без его ведома — прямой путь к признанию недобросовестности.

- Нельзя отказываться от сотрудничества, утаивать данные. Если у вас запросят, допустим, выписку по зарплатной карте — извольте донести. Не брать трубку, скрываться и проворачивать другие подобные «фокусы» не рекомендуется.

Какие вас ждут ограничения в процессе банкротства?

Но не будем только о грустном. С момента ввода процедуры:

- Приостанавливаются исполнительные производства. Меры, которые ранее применялись судебными приставами, теряют силу. Вам перестанут списывать заработную плату, пенсию или другие доходы. Также снимается арест, который ранее накладывался на имущество.

- Можно запросить выделение средств на обеспечение семьи. Допускается 1 МРОТ на должника и МРОТ на его иждивенцев — несовершеннолетних детей и нетрудоспособных родственников. Например, если в каком-то региональном округе МРОТ на взрослого работающего человека составляет 13 000 рублей, а на детей — 10 000 рублей, то должнику, при наличии одного ребенка, выделят 23 000 рублей ежемесячно.

Учитывая, что порой люди получают часть зарплаты в конвертах, а официально — только минимальную оплату, то подобная схема позволит выделить 100% дохода по 2-НДФЛ.

Иные возможные ограничения

В ходе процедуры банкротства на должника могут накладываться разного рода предупредительные меры. Финансовый управляющий при этом придерживается курса к сохранению львиной доли имущества дебитора в конкурсной массе, поскольку одна из ключевых целей банкротства — расчет с кредиторами и избавление от задолженностей.

К таким мерам относятся:

-

Арест имущества. Кредиторы и финансовый управляющий могут потребовать, чтобы вашу собственность арестовали. Окончательное решение за судом. Почему так происходит?

Арестуют ли имущество в вашем случае?

Причины могут быть следующие:

у вас есть действительно ценное имущество, и кредиторы боятся его потерять;

Например, они подозревают, что вы вывезете в США вазу, принадлежавшую в середине XI века императору китайской династии Чжоу и каким-то чудом ставшую вашей собственностью.

Если же вы всего лишь гордый собственник гаража из кооператива «Дикий дуб», то суд вряд ли наложит на него арест.

в роли кредитора выступает физическое лицо.

Банки обычно не рвутся вставлять палки в колеса — это прерогатива физлиц. Они пытаются получить максимум выгоды от банкротства: каждое решение суда и действие должника они принимают близко к сердцу.

Если подобный кредитор вдруг узнает, что вы собрались покинуть страну с коллекцией марок ценой в миллионы рублей, он лично разошлет ваш фоторобот всем постам пограничной службы РФ.

- нужно поехать в другую страну на лечение;

- планируется деловая командировка;

- предстоит мероприятие в кругу семьи — сестра в Германии выходит замуж, родился племянник в Чехии и так далее.

Вам останется подать ходатайство и приложить документальные свидетельства.

Статья 213.24. Решение арбитражного суда о признании гражданина банкротом

В случае признания гражданина банкротом арбитражный суд вправе вынести определение о временном ограничении права на выезд гражданина из Российской Федерации.

Временное ограничение права на выезд гражданина из Российской Федерации действует до даты вынесения определения о завершении или прекращении производства по делу о банкротстве гражданина, в том числе в результате утверждения арбитражным судом мирового соглашения.

При наличии уважительной причины , по которой требуется выезд гражданина из Российской Федерации, по ходатайству гражданина и с учетом мнения кредиторов и финансового управляющего арбитражный суд вправе досрочно отменить временное ограничение права на выезд гражданина из Российской Федерации.

Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 02.07.2021) «О несостоятельности (банкротстве)»

Последствия признания гражданина банкротом во внесудебном порядке

С сентября 2022 года власти обрадовали население утешительным механизмом дополнительного банкротства физ. лиц. Процедура проводится через МФЦ, и за нее не нужно платить ни копейки. Минус в том, что пройти внесудебное банкротство удастся только узкому кругу должников.

По статистике за ноябрь 2022 года, в МФЦ обратились 4144 россиянина, и 3143 из них столкнулись с отказом. Больше 75% заявителей остались «за бортом» из-за несоответствия законным требованиям. Однако за первую половину 2022 года этот процент снизился до 53%.

Подходите ли вы под условия внесудебного банкротства?

Если вы попали в круг «счастливчиков», какие последствия и риски могут вас ожидать?

- Нельзя заключать сделки в период процедуры. Она длится 6 месяцев.

- Нельзя оформлять новые кредиты.

- Финансовый управляющий отсутствует, но ваше и финансовое положение и наличие имущества будут проверять кредиторы. Если они найдут подозрительные сделки или другие негативные обстоятельства, процедура может закончиться судом. Банкротом во внесудебном порядке вас не признают.

- Если ваше имущественное положение улучшится (например, вы получили наследство и успели его оформить), и вы не заявили об этом в МФЦ, кредиторы вправе прекратить процедуру и инициировать судебную реструктуризацию долгов. В худшем случае вас могут привлечь к ответственности, и задолженности не будут списаны.

Но есть и положительные последствия банкротства во внесудебном порядке:

- Все претензии кредиторов с момента внесения записи в реестр ЕФРСБ снимаются. С вас никто больше не потребует денег.

- Поскольку отсутствие имущества — одно из условий упрощенного банкротства, вы не рискуете своей собственностью, а просто ожидаете окончания процедуры для списания задолженности.

- Вы не платите за публикации и не несете расходов за личное банкротство.

Чем грозит банкротство физическому лицу?

Каждое заявление о признании несостоятельности в суде подвергается скрупулезной проверке. Нельзя пройти процедуру с шальными мыслями «а вдруг прокатит» — финансовый управляющий тщательно проверяет сделки, положение должника и обстоятельства, которые привели его в арбитражный суд.

Недобросовестность в деле о банкротстве

Что будет, если объявить себя банкротом и скрыть имущество или допустить другие нарушения?

В банкротстве предусмотрены следующие виды ответственности:

- Административная: штрафы, принудительные работы.

- Уголовная: ограничение или лишение свободы, большие штрафы и принудительные работы.

Негативные последствия наступают, если должник:

вел себя недобросовестно;

Например, вы не отвечали на требования финансового управляющего донести пакет документов, скрывали какую-то информацию, пытались навредить интересам участников процедуры.

инициировал фиктивное банкротство;

То есть вы обратились в суд с заявлением о несостоятельности, по факту имея возможность рассчитаться с кредиторами.

Вы специально довели себя до состояния банкротства. Например, брали кредиты и не возвращали их, рассчитывая в итоге стать банкротом и списать задолженности.

Чем плохо банкротство при таких обстоятельствах?

- Если кредиторам не был причинен серьезный ущерб — вас привлекут к административной ответственности.

- Если интересы кредиторов серьезно пострадали — откроют уголовное дело.

- Вам по закону грозят штрафы, принудительные работы, ограничение или лишение свободы.

- Вас не избавят от кредитов и других задолженностей.

- Для вас наступят последствия при банкротстве, хотя долговые обязательства останутся в силе после завершения процедуры.

К сожалению, переиграть ситуацию, сказать «я передумал», уже не получится. Если вы начали заплыв при таких рисках — будьте готовы к столкновению с подводными камнями.

Сохранить недвижимость при банкротстве

Ниже рассмотрим несколько случаев, когда человек любыми путями пытается скрыть свои активы.

Иногда в процессе банкротства оказывается, что должник обманывал кредиторов. Каким образом? В договоре кредитования указана завышенная зарплата, которая не соответствует 2-НДФЛ (уплаченным налогам). Это очень распространенная ситуация. К счастью, банки редко «включаются в игру». Обычно их интересуют процессы, где у должников есть дорогое имущество.

Иная ситуация возникает, если должник пытается спасти недвижимость от изъятия и включения в конкурсную массу. Заключаются договоры дарения на родственников, проводится перерегистрация — например, человек был зарегистрирован в однокомнатной квартире, но в процессе дела резко поменял прописку на загородный двухэтажный дом, который тоже принадлежит ему.

Он пытается спасти дом от продажи, надеясь, что изменение адреса регистрации позволит квалифицировать дом как единственное жилье. Последствия для должника при таких обстоятельствах могут быть негативными: суд сочтет подобные попытки признаками недобросовестности.

Совместно нажитое имущество практически всегда становится особой головной болью для дебитора и его второй половины. Чтобы спасти недвижимость или машину, должник срочно заключает с супругой брачный контракт. По условиям договора, ей принадлежит все нажитое имущество, а сам банкрот «гол как сокол». Практика показывает, что такие штуки тоже не работают — финансовый управляющий оспаривает договор между супругами и возвращает имущество в конкурсную массу.

Что дает банкротство родственникам?

Итак, вы объявляете членам семьи, что готовите пакет документов на банкротство, и сталкиваетесь с закономерной реакцией: что будет с имуществом? Люди начинают беспокоиться, и их тревога оправдана. Банкротство действительно предполагает последствия для родственников.

Их интересы будут затронуты в следующих обстоятельствах:

-

Должник в браке. Здесь в силу вступают правила раздела совместной собственности. Имущество, нажитое в браке, включается в конкурсную массу. Сначала претензии предъявляются только в отношении собственности банкрота; потом — в отношении совместного имущества. Неважно, оформлено ли оно только на жену (или мужа) банкрота — участия в деле не избежать, если личной собственности банкрота недостаточно для расчетов с кредиторами.

Как правило, финансового управляющего интересуют недвижимость и земельные участки, автомобили, а также акции и доли в компаниях.

Как сохранить совместное имущество

при банкротстве

Приятный сюрприз для супруга: имущество, которое принадлежало ему до брака или было подарено, в банкротстве не участвует. Если бабушка оформила дарственную на квартиру на имя жены банкрота, жилье не будет участвовать в процедуре. Даже если договор дарения был зарегистрирован в МФЦ накануне обращения в арбитражный суд.

Значит ли это, что совместное имущество уходит безвозвратно? Нет. Доля второго собственника выделяется в денежном эквиваленте после продажи. Но в случае с супругами это работает не всегда: если будет доказано, что они вместе тратили кредитные средства, супруг может не получить долю обратно.

Что значит объявить себя банкротом: итоговые последствия

Если вы думаете, что по завершении банкротства вы превратитесь в свободную птицу, вы… правы, но не совсем.

Процедура списания долговых обязательств предполагает некоторые последствия. Они определены законом № 127-ФЗ, которым и регламентируется порядок признания несостоятельности. К счастью, последствия минимальные:

- Ограничение на руководящие должности. В течение 3 лет вы не сможете становиться директором, входить в Совет директоров или иным способом управлять организациями.

- В течение 5 лет вы не занимаетесь предпринимательской деятельностью — но только при условии, если вы банкротились как ИП.

- В течение 5 лет вам нужно информировать кредиторов при попытке оформления кредита или займа. Банк должен знать, что заявка поступила от банкрота.

- В течение 5 лет вы не сможете снова пройти банкротство. Заметим, что при прохождении внесудебного банкротства запрет на повторное обращение увеличивается до 10 лет.

Хотите больше узнать о правовых последствиях банкротства? Обращайтесь, мы расскажем, как грамотно защитить имущество и как пройти процедуру с минимальными потерями.

Поможем законно списать долги

Юрист перезвонит через 1 минуту и проконсультирует. Это бесплатно.

Видео по банкротству физических лиц от Верховного Суда

Последствия банкротства для физических лиц

Банкротство физических лиц стало для должников спасением. Они смогли избавиться от безнадежных долгов и снова вдохнуть полной грудью. Процедура долгая, сложная и затратная по финансам. И прежде чем к ней приступать, изучите последствия и минусы. Эта схема подойдет не всем.

Рассмотрим все минусы банкротства физических лиц и последствия, о которых важно знать заранее. Это одна из самых сложных юридических процедур в отношении физических лиц, есть много нюансов. Именно поэтому лишь малая часть граждан, подходящих по условиям, идет на банкротство. Все важные моменты — на Бробанк.ру.

Чтобы вы смогли принять верное решение, сначала разберем все минусы банкротства, а после — его последствия.

Это дорого

Как это ни парадоксально, но объявление себя банкротом стоит весьма недешево. Чтобы избавиться от долгов, придется знатно потратиться. По большей части именно поэтому большинство потенциальных банкротов не обращаются в суд за получением статуса — у них просто нет денег на это.

И это несмотря на то, что было принято решение снизить размер госпошлины за рассмотрение дела. Раньше это было 6000, сейчас — 300 рублей. Снижение прошло специально, чтобы сделать процедуру более доступной. Но особо это роли не сыграло, так как есть и другие важные затраты.

На что придется потратиться:

- госпошлина за рассмотрение дела — 300 рублей;

- зарплата финансовому управляющему, который обязательно вступает в дело — минимум 25 000 рублей, а дальше — все зависит от ситуации;

- если финансовый управляющий по итогу занимается реализацией имущества должника, он получает 7% от “выручки”;

- сообщение о предстоящем банкротстве гражданина в СМИ — около 10 000 рублей, проводится обязательно;

- внесение информации о банкротстве в специальный реестр — около 4000 рублей;

- расходы на почтовые расходы, различные сопутствующие расходы, например, на проведение оценки имущества и пр. Сюда тоже можно заложить примерно 5000 рублей.

То есть без учета платы за реализацию имущества процесс обойдется заявителю минимум в 45 000 рублей (на практике — больше). И это еще без учета оплаты услуг юридической фирмы, без которой мало кто обходится.

Это долго

Последствия банкротства физ лица наступят не так быстро, как хотелось бы. Сначала еще нужно постараться получить статус, пройдя долгую процедуру. Если вы наймете сопровождающую фирму, дело пойдет быстрее. Если станете действовать самостоятельно, временные затраты увеличатся минимум в 1,5 раза.

Как все происходит:

- Сбор бумаг. Их очень и очень много, самостоятельно их можно собирать месяцами. А если соберете не все или не так, вам еще и откажут в рассмотрении дела — это снова время на исправление ситуации.

- Рассмотрение судом возможности банкротства. Если оно реально, начинается поиск финансового управляющего.

- Назначается время следующего заседания, к которому финансовый управляющий должен подготовиться, изучить материалы дела, финансовую сторону жизни “подопечного”, составить план действий.

- На заседании рассматривается план и собранная информация. Если план не устраивает судью, назначается время на его корректировку. Или же судья сразу принимает решение признать заявителя банкротом.

- Далее финуправляющий начинает реализацию имущества должника.

Это примерный план, заседаний может быть и больше. Готовьтесь к тому, что реально банкротом вы станете примерно за 1,5-2 года после начала сбора документов.

Банкротство могут и не одобрить!

Последствием для должника при банкротстве физического лица может быть отказ именно в банкротстве. У дела есть два хода: банкротство, то есть списание всех долгов, или реструктуризация. И если судья склонится ко второму, платить придется.

По закону реструктуризация может растянуться на срок до 3 лет. Например, если ваш суммарный долг составляет 1 000 000 рублей, его делят на 36 платежей, каждый месяц будете отдавать по 27 800 рублей.

Реструктуризацию одобряют только в том случае, если заявитель финансово может ее вытянуть, если у него есть регулярный доход. После внесения обязательного платежа у человека должны оставаться средства на содержания себя и детей.

Чаще всего финансовые управляющие составляют именно план реструктуризации и предъявляют его судье. А там уже судья решает, как быть. Если становится понятным, что гражданин финансового его не вытянет, план отменяется, заявитель признается банкротом.

Последствия для должника при банкротстве, если объявлена реструктуризация:

- все финансовые дела гражданина будет контролировать финансовый управляющий в течение всего срока реструктуризации;

- без согласия управляющего нельзя проводить сделки на сумму более 50 000 рублей;

- в течение 5 лет после окончания реструктуризации при оформлении новых кредитов гражданин обязан сообщать кредиторам о прошедшей процедуре.

На практике чаще всего итогом рассмотрения дела становится именно банкротство. Но если у вас есть стабильный доход, вам могут назначить реструктуризацию, что совсем невыгодно.

Реализация имущества должника

Процедура предполагает изъятие у должника “лишних” ресурсов, их продажу с целью удовлетворения требований кредитора. Так что, важное последствие банкротства для физического лица — лишение имущества.

Еще на первых этапах процедуры имущественное состояние потенциального банкрота будет тщательно изучено финансовым управляющим, он наложит запрет на его реализацию, будет следить за ним. Также ограничения накладываются и на банковские счета должника.

Если судья принимает решение о присвоении статуса банкрота, финансовый управляющий берет подготовленный ранее список имущества и начинает его реализацию. Причем берет за это 7% от вырученных денег. Стоимость проблемного имущества традиционно снижается.

По закону не могут забрать только единственное жилье должника и имущество, которое нужно для бытовых нужд. При совместно нажитом имуществе инициируется выдел долей.

Важно и то, что счета должника будут находиться под контролем финансового управляющего. Если на них находятся или поступают средства, их выделением гражданину для жизни занимается управляющий. Свободно распоряжаться своими деньгами будет невозможно.

Серьезные ограничения должника в течение процедуры

Часть их ниже уже рассмотрена выше. Теперь объединим последствия процедуры банкротства:

- невозможно совершать сделки со своим имуществом. Или возможно, но только с одобрения финансового управляющего;

- управляющий получает полный контроль над счетами. Придется даже передать ему учетные данные для входа в личные кабинеты банков;

- управляющий будет решать, сколько средств выделять должнику с его счетов на жизнь и содержание семьи;

- суд может принять решение о запрете выезда должника за границу;

- будут проверены все совершенные в течение трех лет сделки заявителя. Если выявится увод имущества, например, передача прав собственности родственникам, в процедуре банкротства откажут.

Проведенные в последние годы сделки проверяются очень тщательно. Если выявляются родственные сделки, продажа имущества по необъективно низкой цене, банкротство будет признано фиктивным. За уводом имущества следят очень пристально.

Последствия банкротства для физического лица в 2022 году

В Федеральном Законе 127 О несостоятельности (банкротстве) есть статья 213, в которой разъясняются последствия признания банкротства.

- В течение 5 лет после окончания процедуры гражданин может брать новые кредиты, но только при условии уведомления кредитора о недавнем банкротстве.

- Последующие процедуры банкротства в отношении других долгов проводить можно, но на ранее чем через 5 лет после полного окончания предыдущей процедуры.

- В течение трех лет после окончания процедуры банкроту нельзя участвовать в управлении юридическим лицом или занимать должности в его управлении.

- 10 лет нельзя участвовать в управлении кредитной организации.

- 5 лет нельзя участвовать в управлении НПФ, ПИФ, инвестиционных фондов, МФО и страховых компаний.

ФЗ 127 отражает банкротство всех субъектов. Это объемный закон. О физических лицах говорится в разделе 10 Банкротство гражданина. Там отражены все нюансы процедуры.

Плюсы и минусы процедуры банкротства физического лица

Несмотря на то, что процесс обладает серьезными минусами и влечет последствия для должника, он все равно выгоден человеку, который получает шанс на 100% избавиться от проблемных долгов. Но все же подытожим материал плюсами и минусами банкротства физических лиц.

Минусы:

- долго, все займет около 2 лет;

- дорого, будьте готовы выложить минимум 50 000 и после 7% от стоимости проданного имущества;

- невозможно сразу определить, во сколько обойдется получение статуса банкрота;

- нужно собрать очень много бумаг и справок;

- сложно провести все самостоятельно без привлечения юридических фирм;

- все “лишнее” имущество продается по цене ниже рыночной;

- во время процедуры банкротства человек теряет контроль над своим имуществом и счетами;

- вместо списания долгов суд может одобрить реструктуризацию, и тогда платить все равно придется.

Плюсы:

- на старте процедуры приостанавливаются все начисления пеней по заявленным долгам, их суммы фиксируются;

- по итогу списываются все долги банкрота перед всеми инстанциями (кроме алиментов).

Плюсов у процедуры банкротства физического лица явно меньше, чем минусов. Но они способны перекрыть все негативные моменты и последствия. Инициировать процедуру точно стоит, если у вас большие долги: тогда понесенные затраты с лихвой окупятся.

Последствия банкротства физических лиц в 2022 году

Тема банкротства и погашения задолженности физических лиц вызывает в последнее время большой интерес. Институт банкротства граждан достаточно новый и его апробация в российском обществе только набирает обороты. Параллельно действует классический порядок принудительного взыскания по исполнительным документам. Гражданин, попавший в затруднительное финансовое положение, сегодня не лишён возможности выбирать способы разрешения финансовых проблем, тем более что юридические процедуры постоянно совершенствуются.

Например, 30 апреля 2022 года вступил в силу Федеральный закон № 106-ФЗ, вносящий изменения в статью 446 Гражданского процессуального кодекса. Этим законом перечень имущества, на которое не может быть обращено взыскание по исполнительным документам, был дополнен домашними животными, принадлежащими гражданину-должнику и не используемыми в предпринимательской деятельности. Изменения коснулись питомцев, которые считаются домашними животными в понимании Федерального закона от 27 декабря 2018 года № 498-ФЗ «Об ответственном обращении с животными и о внесении изменений в отдельные законодательные акты Российской Федерации». До этого уже существовал запрет на изъятие в целях погашения долгов сельскохозяйственных животных, то есть домашнего скота, птицы, пчёл и так далее.

Новеллу можно только приветствовать ведь, несмотря на то, что по правилам статьи 137 Гражданского кодекса животные фактически являются «одушевлёнными вещами» и к ним применяется режим имущества, было в этом что-то несправедливое и драматичное, когда любимого пса забирали за долги.

А в сегодняшнем материале подробно рассмотрим последствия банкротства физического лица, то есть признания его несостоятельным, не способным погасить сформировавшуюся задолженность.

1. Последствия банкротства физического лица. Плюсы и преимущества.

Существует стереотип восприятия слова «банкрот» в негативной коннотации. Традиционно положение банкрота ассоциируется с финансовым крахом, концом света и — что там похуже?

Но, как ни парадоксально, банкротство физического лица порой единственный легальный шанс выбраться из долговой ямы, начать с нуля, что, согласимся, гораздо лучше, чем жить в постоянно растущем минусе.

Личное банкротство не так страшно, как его малюют. Оно подходит тем, у кого масса безнадёжных долгов, причём не только перед банками, но и перед коммунальными службами, другими кредиторами. По сравнению с исполнительным производством, которое носит принудительный характер и предполагает взыскание долгов через приставов, банкротство добровольно, даже несмотря на то, что при сумме, превышающей 500 тысяч рублей, и сроке задолженности не менее трёх месяцев гражданин обязан инициировать судебную процедуру банкротства. В любом случае, психологически это более комфортно.

Парадокс состоит и в том, что банкротство гражданина-должника иногда выгоднее для кредиторов, чем принудительное взыскание. Дело в том, что процедурно признание несостоятельным предполагает либо реструктуризацию долга, либо реализацию имущества. То есть если реструктуризировать долги не получается, суд вводит реализацию имущества, и за счёт вырученных средств погашаются долги. При этом в процедуре банкротства финансовый управляющий распределяет полученные средства между всеми кредиторами пропорционально их требованиям. Представляется, что это более справедливо, чем действующий в исполнительно производстве принцип первенства: кто из кредиторов раньше всех пришёл с исполнительным листом, тот выигрывает. Остальные кредиторы довольствуются оставшимся, если что-то осталось.

Ещё одно преимущество: если принимается план реструктуризации долгов, то начисление процентов по кредитам прекращается. Это прекрасная возможность для должника в течение трёх лет погасить долг, причём, без процентов и реализации имущества.

Опытные юристы призывают не отчаиваться и когда речь заходит об ипотечном жилье должника. Его можно защитить от притязаний кредиторов, если оно единственное и в нём зарегистрированы несовершеннолетние дети.

В общем, персональное банкротство — наиболее цивилизованный способ преодоления финансового коллапса.

И, конечно, главный его плюс состоит в освобождении от долгов. Ведь даже требования кредиторов, которые в результате не удастся удовлетворить, будут считаться погашенными, а долги — списанными. Заметим, правда, что от уплаты алиментов и возмещения причинённого жизни и здоровью вреда банкротство не освобождает.

2. Последствия банкротства физического лица. Минусы и ограничения.

Федеральный закон от 26 октября 2002 года № 127-ФЗ «О несостоятельности (банкротстве)» содержит статью 213.30 «Последствия признания гражданина банкротом». Она касается тех ограничений, которые приходят в жизнь человека после признания его банкротом.

Во-первых, человек не вправе повторно банкротиться в течение 5 лет.

Во-вторых, в течение тех же 5 лет признанный банкротом гражданин не вправе принимать на себя обязательства по кредитным договорам и (или) договорам займа без указания на факт своего банкротства; не имеет права занимать должности в органах управления страховой организации, негосударственного пенсионного фонда, управляющей компании инвестиционного фонда, паевого инвестиционного фонда и негосударственного пенсионного фонда или микрофинансовой компании, а также иным образом участвовать в управлении такими организациями.

В-третьих, в течение 3 лет гражданин не вправе занимать должности в органах управления юридического лица или иным образом участвовать в управлении им.

В-четвёртых, в течение 10 лет признанный банкротом не может занимать должности в органах управления кредитной организации, а также иным образом участвовать в её управлении.

Крупный минус: банкроту может быть установлен запрет на выезд за границу. Но только по решению суда и в исключительных случаях.

Конечно, важно помнить о репутации: кредитная история банкрота уже не будет прежней. Это значит, что в дальнейшем гражданину-банкроту будет сложнее заключить договор займа и, в принципе, быть допущенным к работе с деньгами, а потенциальных кредиторов придётся уведомлять о статусе банкрота.

Тем не менее, отчаиваться не стоит. Банкротство — как хирургическое вмешательство: сначала неприятно, зато потом жизнь налаживается. А чтобы пройти эту процедуру наименее болезненно, обратитесь за помощью к квалифицированным юристам, например, специалистам фирмы «Юридиция». Компанией накоплен богатый опыт юридического сопровождения как судебной, так и внесудебной процедур банкротства физических лиц.

Оставляйте заявку на сайте компании или звоните по телефону + 7 (495) 127-07-11.

Примеры дисциплинарных проступков и возможная ответственность за них

Больше материалов по теме «Сотрудники» вы можете получить в системе КонсультантПлюс .

- Чем определяется дисциплинарный проступок

- Виды дисциплинарных проступков

- Ответственность

- Документирование

- Сроки

- Спорные ситуации и нюансы

Работник, игнорирующий свои трудовые обязанности или исполняющий их спустя рукава, совершает дисциплинарный проступок. Такие действия ведут к дисциплинарным взысканиям разной степени тяжести. Хотя исчерпывающего перечня дисциплинарных проступков в законодательстве как такового нет, дисциплинарным взысканиям и их применению посвящены отдельные статьи ТК РФ. Существуют ли объективные критерии дисциплинарного проступка и за какие нарушения применяется дисциплинарное взыскание? Давайте разберемся.

Чем определяется дисциплинарный проступок

Статья 192 ТК РФ определяет дисциплинарный проступок как неисполнение либо неполное, некачественное исполнение вмененных гражданину трудовых обязанностей. Анализ трудового законодательства позволяет выделить основные черты дисциплинарного проступка:

- Совершается противоправное действие, нарушающее служебную, трудовую дисциплину.

- В действиях работника есть его вина.

- За противоправные виновные действия следует дисциплинарная ответственность.

При этом трудовые обязанности сотрудника могут быть прописаны:

- законодательством по труду;

- локальными актами, устанавливающими правила внутреннего трудового распорядка;

- инструкциями (должностными инструкциями).

Дисциплинарный проступок всегда связан с наличием трудового договора, в котором должны быть зафиксированы обязанности трудящегося гражданина. Если его действия не затрагивают положения трудового договора, такой проступок из дисциплинарных можно исключить. Работник, получивший от руководства распоряжение, нарушающее закон, имеет право отказаться от его исполнения. Это также не является дисциплинарным нарушением трудовых отношений.

Если работник не выполнил возложенные на него обязанности, но вина его не установлена в ходе разбирательств, значит, и дисциплинарного проступка он не совершал.

Списка дисциплинарных проступков, как было упомянуто выше, не существует. Однако можно выделить определенные виды таких проступков, оценить их тяжесть. При наложении дисциплинарного взыскания этот критерий обязательно должен учитываться.

Виды дисциплинарных проступков

Наиболее важно определить, был ли проступок:

- умышленным;

- без умысла.

Пример: работник нарушил порядок технологических действий с целью быстрейшего получения конечного результата и допустил брак. Другой пример: работник допустил такое же нарушение с тем же результатом умышленно, по личным мотивам. Понятно, что во втором случае наказание будет более строгим.

Кроме того, разделяют проступки, совершенные:

- любым работником, заключившим трудовой договор;

- работником специальной сферы.

Отдельные категории работников могут совершать проступки, имеющие более тяжелые, опасные последствия. Их ответственность регулируется особыми отраслевыми документами по труду, узкоспециальными федеральными законодательными нормами (работники транспорта, гражданские служащие, работники ядерной сферы и др.).

Дисциплинарные проступки как основание для увольнения по инициативе работодателя упомянуты в ст. 81 ТК РФ, но перечень их не ограничивается этой статьей.

К проступкам дисциплинарного характера чаще всего относят:

- игнорирование распоряжений руководителя или их халатное исполнение;

- игнорирование технологий производства, должностных инструкций;

- опоздания на работу;

- прогулы;

- опьянение на работе;

- отказ пройти медкомиссию, если она обязательна;

- порча имущества фирмы;

- кражи, присвоение имущества.

Ответственность

Дисциплинарная ответственность может быть общей и специальной. В статье 192 ТК РФ перечислены следующие ее виды:

- замечание;

- выговор;

- увольнение.

Это общая ответственность, ей могут быть подвергнуты все работающие по трудовому договору.

Специальная ответственность применяется только к специалистам определенных сфер экономики. К примеру, чиновнику, согласно ст. 57 ФЗ-79 от 27/07/04 «О государственной гражданской службе», может быть вынесено предупреждение о неполном соответствии занимаемой должности.

Перечень наказаний за дисциплинарные проступки является закрытым. Работодатель не имеет права устанавливать и применять другие наказания, кроме установленных законодателем.

На заметку! Дисциплинарная ответственность может применяться вместе с другими видами юридической ответственности (административная, уголовная и пр.).

Документирование

ВАЖНО! Рекомендации по оформлению факта совершения работником дисциплинарного проступка от КонсультантПлюс доступны по ссылке

Любой дисциплинарный проступок должен быть задокументирован. Работник имеет право обратиться в трудинспекцию, органы, рассматривающие индивидуальные трудовые споры, и работодателю придется доказывать свою точку зрения на основании этих документов.

Факт дисциплинарного проступка отражается в докладной записке на имя руководителя фирмы. В ней, кроме самого негативного факта, должны содержаться:

- время;

- ссылка на документ, положения которого нарушены;

- последствия безответственных действий.

Если докладывает непосредственный начальник нерадивого работника, он может рекомендовать применить то или иное дисциплинарное взыскание.

Далее необходимо получить объяснение работника по поводу дисциплинарного проступка, в письменном виде. Если он отказывается, необходим акт, фиксирующий отказ, и в этом случае взыскание все равно может быть применено.

Затем издается приказ о взыскании и порядке его применения. Работник должен поставить подпись под документом в том, что он ознакомлен с содержанием. Отказ здесь фиксируется так же – актом, подписанным тремя и более свидетелями, лично не заинтересованными в применении взыскания.

Информация о понесенном наказании может отражаться в личной карточке работника, но делать это необязательно. За исключением самого строгого – увольнения, дисциплинарные взыскания не вписываются в трудовую книжку.

Особенности проведения служебного расследованияв случае нарушения работником трудовой дисциплины.

Сроки

Сроки законодатель устанавливает следующие:

- на подачу письменного объяснения – 2 дня;

- на ознакомление с приказом – 3 дня;

- с даты обнаружения проступка – 1 месяц для применения взыскания;

- с даты совершения проступка – полгода (если он обнаружен позже, взыскание не применяют).

В отдельных случаях сроки увеличиваются. К примеру, дисциплинарный проступок по результатам ревизии или аудита компании может наказываться в течение 2-х лет.

Порядок и сроки применения дисциплинарных взысканий устанавливает ст. 193 ТК РФ.

Снимается взыскание через год либо раньше – по просьбе работника, по желанию администрации, по ходатайству профсоюза (ст. 194 ТК РФ).

Спорные ситуации и нюансы

Отметим несколько важных нюансов дисциплинарных проступков и применения взысканий за них.

За дисциплинарные проступки нельзя штрафовать, однако лишить премиальных работника могут, если такая мера содержится в ЛНА (апп. опред. ВС Респ. Татарстан по д. №33-11761/2013 от 26/09/13 г.).

Можно ли наказать за неэтичное поведение? Судьи считают, что можно (Мосгорсуд, опред. №33-8753/2012 от 10/04/12 г.). Особенно велики шансы получения дисциплинарного взыскания, если существует ЛНА, закрепляющий нормы корпоративной этики фирмы.

Аналогичное мнение высказал и Минтруд (письмо №14-2/В-888 от 16/09/16 г.). Грубые, уничижительные выражения на рабочем месте, по отношению к клиенту недопустимы.

Вместе с тем имеется и обширная судебная практика, когда неэтичное поведение работника по отношению к руководству судьи не признают таковым, а определяют его как реализацию права на свободу слова (ст. 29 Конституции РФ, С-П горсуд опред. №33-5330 от 08/04/13 г.).

Важно! За нарушение порядка применения взысканий работодатель сам может быть наказан штрафом на сумму от 1 до 5 тыс. руб. На организацию штраф от 30 до 50 тыс. руб. При повторном нарушении суммы увеличиваются (ст. 5.27 КоАП).

Нарушение трудовой дисциплины: всегда ли можно наказать сотрудника

Прямо о том, что является нарушением дисциплины труда, Трудовой кодекс ТК РФ не говорит, но в ст. 192 есть понятие дисциплинарного проступка, под которым понимается виновное неисполнение или ненадлежащее исполнение работником своих трудовых обязанностей. Таким образом, установлено два основных признака: неисполнение или ненадлежащее исполнение обязанностей и виновность такого действия или бездействия. Установление вины — обязательная процедура, подтверждение вины следует оформить документом (докладной запиской, актом об отсутствии на рабочем месте, объяснительной запиской). В противном случае привлечение к ответственности нарушит Трудовой кодекс.

Дисциплинарные проступки неизбежно влекут за собой дисциплинарное взыскание, но все ли, что не нравится работодателю, относится к нарушению дисциплины? Когда руководство вправе принять решение о привлечении сотрудника к ответственности и наказать работника, а когда этого делать нельзя?

Что такое дисциплина труда

Дисциплинированный работник соблюдает правила и нормы поведения, которые устанавливаются трудовым законодательством, коллективными и трудовыми договорами, локальными распорядительными актами предприятий. Нарушать нормы, в том числе введенные составленными непосредственно на предприятии локальными актами (например, правилами трудового распорядка), работник не вправе точно так же, как и нормы трудового законодательства.

Статья 21 ТК РФ устанавливает ограниченный список обязанностей работника, несоблюдение которых нарушает дисциплину труда.

Что такое трудовая дисциплина и обязанности работников и работодателей, гражданам разъясняют правила внутреннего трудового распорядка.

Коллективными договорами и другими локальными актами устанавливаются:

- порядок принятия на работу и прекращения трудовых отношений;

- режим работы (длительность рабочей недели, рабочего дня, наличие перерывов и выходных);

- список должностей с ненормированным рабочим днем;

- продолжительность отпускного периода для разных категорий работников;

- порядок и сроки выплаты зарплаты;

- меры поощрения и наказания работников.

Важно максимально подробно зафиксировать в ЛНА перечень обязанностей, за неисполнение которых следует взыскание. Если этого не сделать, призвать к ответу провинившегося затруднительно.

Что зависит от работодателя

Трудовым законодательством установлены обязанности и для работодателей по созданию условий для соблюдения дисциплины:

- предоставлять работникам обусловленную трудовым договором работу;

- обеспечивать их оборудованием, инструментами, технической документацией и иными средствами, необходимыми для исполнения ими обязанностей;

- обеспечивать безопасность, охрану и гигиену труда;

- выплачивать работникам заработную плату в полном размере и в установленные сроки и др.

Если эти условия не соблюдены, нарушение сотрудником правил поведения не признается его виной (например, если ему не были созданы условия для прохождения обучения по охране труда).

Что такое нарушение дисциплины

Принято классифицировать примеры и последствия нарушения трудовой дисциплины по тяжести вины работника и жесткости применяемых мер. Условно выделяют следующие виды проступков:

1. Управленческие, связанные с несоблюдением сотрудником субординации:

- игнорирование приказов руководителя;

- умышленное невыполнение требований инструкций и распоряжений.

2. Технологические, связанные с несоблюдением технологических норм и условий труда, например:

- несоблюдение правил охраны труда, в результате чего произошли авария или несчастный случай;

- выпуск бракованной продукции.

3. Режимные, связанные с несоблюдением распорядка рабочего времени, например:

- появление на рабочем месте в состоянии наркотического, алкогольного или иного токсического опьянения;

- прогул;

- систематические опоздания к началу рабочего дня и после обеденного перерыва;

- преждевременный уход с работы на обеденный перерыв и в конце смены.

Каждый сотрудник обязан соблюдать трудовой распорядок, дисциплина труда является главным условием эффективной деятельности предприятия.

Кроме того, по ст. 81 ТК РФ, наказывают работника за следующие нарушения:

- хищение чужого имущества;

- растрата;

- совершение аморального поступка, если сотрудник выполняет воспитательные функции;

- утрата доверия, если сотруднику доверены материальные ценности и его действия приводят к возникновению сомнений в его честности;

- нарушение требований охраны труда.

Отдельно для руководителей, главных бухгалтеров в ст. 81 перечислены нарушения, из-за которых с ними расторгают договор:

- принятие такого решения, которое являлось необоснованным в конкретных обстоятельствах и повлекло причинение ущерба предприятию;

- однократное грубое нарушение дисциплины (для руководителя).

Каждое нарушение влечет за собой сбор подтверждающих документов или расследование: они призваны доказать вину работника.

Последствия нарушения

В качестве ответственности за несоблюдение правил труда к сотруднику применяется взыскание, выбор которого зависит от тяжести проступка:

- замечание;

- выговор;

- увольнение по соответствующим основаниям.

Применение нескольких взысканий за один проступок не допускается.

ТК запрещает применять взыскания, не установленные законом (ч. 4 ст. 192 ТК РФ). Например, денежные штрафы или лишение (уменьшение) премии не применяются в качестве дисциплинарных наказаний за несоблюдение дисциплины. Локальные акты, в том числе приказы, о применении денежных штрафов являются незаконными.

Что касается варианта лишения премии в качестве назидательной меры: премирование, в соответствии с ТК РФ, является стимулирующей выплатой, а не мерой взыскания. Но если на предприятии существует система премирования, то положением о премировании предусмотрено, за что работнику премия снижается либо не выплачивается в полном размере. Одно из таких условий — неисполнение обязанностей. В таком случае локальным актом о премировании обязательно устанавливаются условия и порядок, в том числе документального оформления, в соответствии с которыми размер премии снижается либо сотрудник лишается премии полностью.

Когда взыскания не применяются

Законом не установлены льготные категории трудящихся, которых нельзя привлечь к ответственности за нарушение дисциплины. Но существуют порядок применения взыскания и сроки, которые обязательно соблюдаются.

В то же время необходимо учитывать гарантии для некоторых категорий трудящихся.

Беременную женщину, по ст. 261 ТК РФ, нельзя уволить по инициативе работодателя, кроме случаев ликвидации предприятия. Но это не означает, что на нарушение следует закрыть глаза. Необходимо использовать другие меры взыскания.

За виновные действия работодатель привлекает сотрудника к ответственности, в том числе увольняет, если это предусмотрено нормами ТК РФ. Даже если вследствие этого работник лишится каких-то благ.

Конституционный суд РФ в определении от 23.06.2015 № 1243-О признал законным увольнение сотрудницы за прогул, в результате чего она лишится жилья, полученного в рамках целевой программы, так как утратит льготу.

Кроме того, нельзя применять взыскания, если пропущены его сроки.

Сроки

Объявление замечания или выговора, приказ об увольнении за нарушения издается не позднее месяца со дня, когда о случившемся узнали. Пропуск этого срока снимает ответственность с нарушителя. Если обнародована информация о нарушении, с момента совершения которого уже прошло полгода, наказать провинившегося тоже нельзя.

Взыскание снимается автоматически, если в течение года гражданин больше не привлекается к дисциплинарной ответственности. Сотрудник вправе ходатайствовать о снятии наказания и до этого срока. Работодатель принимает решение по этому вопросу самостоятельно, по просьбе непосредственного начальника и ходатайству представительного органа.

Порядок наложения взысканий

Процедура состоит из 5 шагов.

- Фиксация проступка и составление акта о совершении проступка. Форма свободная.

- Получение объяснений сотрудника о причинах содеянного (объяснение излагается в письменном виде. Отказ от дачи объяснений фиксируется в приказе).

- Выпуск приказа о назначении взыскания (форма свободная).

- Ознакомление сотрудника с приказом.

- Запись об увольнении в трудовой книжке.

Увольнение за нарушение трудовой дисциплины производится только после получения письменных объяснений от работника (либо если есть акт об отказе от письменных объяснений) — судебная практика подходит к этому вопросу однозначно.