Банковская ячейка или депозит: как безопасно провести сделку с квартирой

Сделка с недвижимостью — процесс волнующий, увлекательный и нервный; особенно в тот момент, когда речь заходит о денежных расчетах. Когда платить деньги за квартиру? В момент подписания договора? А если сделка не состоится? После регистрации перехода права собственности? А вдруг покупатель потом не заплатит, а квартира уже будет принадлежать ему?

За пределами Москвы и Санкт-Петербурга люди больше доверяют друг другу, а потому сделки чаще проходят на доверии: условия определяет либо продавец, либо покупатель. В двух столицах, а также в некоторых других крупных городах России суммы при покупке недвижимости более внушительные — а люди более подозрительные. Из-за этого участники сделок используют способы, позволяющие безопасно (как они считают) осуществлять расчеты, соблюдая баланс интересов покупателя и продавца. Рассмотрим плюсы и минусы наиболее популярных способов расчетов по сделкам.

Способ № 1: банковская ячейка

На сегодняшний день наличные деньги — это самый популярный способ расчетов по сделкам среди граждан России. Поэтому расчеты с использованием банковской ячейки встречаются наиболее часто. Принцип следующий: покупатель и продавец совместно арендуют банковскую ячейку, закладывают в нее деньги, предназначенные для оплаты квартиры, и прописывают в договоре аренды особые условия доступа к ячейке. Эти условия должен контролировать банк.

Например, первые 25 дней после размещения денег ячейку может вскрыть продавец, предъявив в банке паспорт и выписку из Единого государственного реестра прав на недвижимое имущество (ЕГРП). В оставшиеся пять дней доступ к ячейке получает покупатель после предъявления собственного паспорта.

Все выглядит вроде бы просто и вроде бы надежно: если сделка состоялась, деньги получает продавец, если нет — покупатель. Но это на первый взгляд. Продавец может подделать выписку из ЕГРП, чтобы получить деньги из ячейки — сделка при этом может не состояться. Это действительно возможно: подделать выписку довольно просто, так как у нее нет никаких степеней защиты. В банке документы проверяет рядовой менеджер, который не является экспертом по фальсификации документов.

Если выписка предъявлена, банк должен допустить продавца к ячейке. Конечно, со стороны продавца это чистый криминал — против него можно возбудить уголовное дело, а банк попытаться привлечь к ответственности за ненадлежащую проверку документов. Правда, все это займет много времени и не факт, что деньги в итоге удастся вернуть.

В то же время покупателю нужна квартира, а не деньги — иначе он изначально не пошел бы на сделку. Соответственно, ему нужно будет сразу накладывать арест на квартиру и не допускать ее продажи третьему лицу. Может, деньги вернуть и не получится, но цель сделки — квартиру — отстоять возможно. Главное здесь — действовать быстро, решительно и юридически грамотно.

Вторая сложность — регистрацию могут приостановить на достаточно длительный срок, который перекрывает стандартный срок аренды банковской ячейки. Здесь рецепт простой: сразу арендуйте ячейку на больший период времени, чтобы не переживать по поводу возможной приостановки, а также внимательно следите за ходом регистрации. Можно прописать в договоре, что, если регистрация перехода права собственности не состоится в течение 45 дней, договор прекращает свое действие и стороны обязаны вернуть все полученное по сделке.

Третий сценарий — кража денег из ячейки. Такое тоже случается, но редко. Возможно, многие помнят нашумевшую историю, когда грабители проникли сквозь черный ход в хранилище одного крупного банка и похитили ценности из многих ячеек. В нашей практике был случай, когда банк «по привычке» открыл ВИП-клиентке ячейку с деньгами по сделке, решив, что она вскрывает свою личную ячейку. Хорошо, что у клиентки не было намерения украсть деньги и все закончилось благополучно. Так или иначе, инцидент показывает, что подобное изъятие денег в принципе возможно.

В стандартной ситуации банк не несет ответственности за содержимое ячейки — только за ее сохранность и ограничение доступа к ней. Иными словами, если продавец вскрывает ячейку и видит там пустоту, банк может сказать: «Вы туда ничего не клали». Спасти от такой ситуации может опись вложения, заверенная банком. В этом случае банк будет нести ответственность не только за сохранность, но и за содержимое ячейки. К сожалению, не все банки предоставляют такую услугу, однако воспользоваться ею стоит. Впрочем, опись вложения вряд ли устроит тех, кто не указывает в договоре полную стоимость недвижимости, передавая часть денег неофициально.

Способ № 2: аккредитив

Образно говоря, аккредитив — это банковская ячейка для безналичных денег. Банк обязуется перевести деньги со счета покупателя на счет продавца после предъявления определенных документов. Например, той же самой выписки из ЕГРП. Риски, связанные с приостановкой регистрации и подделкой выписки из ЕГРП (либо других документов) существуют и здесь. Правда, в ситуации с аккредитивом появляются и дополнительные риски.

Первый риск — отзыв лицензии. В случае приостановки банком расчетов или отзыва лицензии находящиеся на его счетах средства будут заморожены. Если у банка не хватит денег на все выплаты, владельцы счета встанут в общую очередь кредиторов — причем обязательное страхование вкладов на средства на аккредитиве не распространяются. Что делать? Использовать для аккредитивов только крупные банки, у которых точно не отзовут лицензию.

Второй риск — средства могут украсть. Деньги воруют не только из банковских ячеек. Например, нашему клиенту — юридическому лицу, который находился на расчетно-кассовом обслуживании в банке — принесли фальшивый исполнительный лист, по которому банку следовало немедленно отправить в адрес неизвестного юридического лица 8,5 млн руб. Только внимательность и обстоятельность сотрудников банка помогла избежать пропажи денег. Представители банка позвонили клиенту, а потом связались с судом и установили, что такой исполнительный лист не выдавался. Но могли и не позвонить.

Тем не менее при соблюдении определенных предосторожностей аккредитив можно назвать удобной формой расчетов. Не нужно возиться с инкассацией крупных сумм, проверять подлинность купюр и потом думать, не украдут ли деньги из ячейки.

Способ № 3: депозит нотариуса

Расчеты через депозит нотариуса стали более актуальными после внесения изменений в действующее законодательство. Речь идет о существенном расширении перечня сделок, которые теперь можно проводить только после удостоверения у нотариуса.

Депозит нотариуса очень похож на расчеты через аккредитив — только в этом случае функции банка выполняет нотариус. После оформления договора купли-продажи покупатель недвижимости перечисляет деньги на депозитный счет нотариуса. После регистрации права собственности продавец обращается с заявлением о передаче денег к этому же нотариусу — и тот передает деньги продавцу после того, как удостоверится, что со сделкой все в порядке.

Сейчас такая форма расчетов используется достаточно редко, так как, во-первых, не все о ней знают, а во-вторых, не каждая нотариальная контора предоставляет такую услугу. Несомненным плюсом является то, что нотариус более тщательно, чем менеджеры банка, проверит документы, подтверждающие успешное проведение сделки. Но и здесь есть один минус: это ответственность нотариуса.

Сейчас ответственность нотариуса обеспечивается всем принадлежащим ему имуществом, а также страховым возмещением по договору страхования гражданской ответственности. В денежном выражении это 5 млн руб. Если этого страхового возмещения окажется недостаточно, то дополнительные деньги должны будут выделить нотариальная палата или компенсационный фонд Федеральной нотариальной палаты. Правда, выплаты из такого компенсационного фонда имеют существенные ограничения по одной сделке. На практике это означает, что при наличии проблем компенсации может просто не хватить для покрытия убытков по крупной сделке.

У каждого из описанных способов проведения расчетов есть свои преимущества и недостатки. Любители наличных расчетов никуда не денутся от использования банковской ячейки. В этом случае желательно сделать опись вложения и выбрать нейтральный крупный банк. При безналичных расчетах лучше использовать аккредитив в крупном финансово-устойчивом банке. Поклонники нотариальных сделок смогут воспользоваться сравнительно новым инструментом — расчет через депозит нотариуса. Правда, при крупных сделках я бы все-таки отдал предпочтение аккредитиву в надежном банке.

Как правильно использовать банковскую ячейку для безопасной покупки недвижимости

Банковские ячейки используют, чтобы сохранить ценности или передать деньги при договоре купли-продажи недвижимости. Какие преимущества и риски существуют при использовании сейфа в банке, расскажем в статье.

- Что представляет собой банковская ячейка

- Назначение хранилища в банке

- Сбережение ценностей

- Заключение сделки

- Покупка и продажа жилья с помощью банковского сейфа

- Кто платит за ячейку

- Документы для съема ячейки

- Есть ли гарантия сохранности ценностей в ячейке

- Договор съема с предоставлением ячейки

- Договор съема с использованием хранилища

- Договор использования ячейки с услугой ответственного хранения

- Могут ли родные получить доступ к ячейке

- Доступ к сейфу без доверенности

- Преимущества ячейки в банке

- Минусы банковского сейфа

Банковская ячейка – надежный вариант для передачи наличных при приобретении недвижимости. За металлическим корпусом хранилища расположены десятки отсеков, где граждане могут сберечь деньги, драгоценности, ценные бумаги и проч.

Что представляет собой банковская ячейка

Это ящики из металла разного размера и высоты. Банковские сейфы защищены охраной банка, посторонним лицам вход к ним запрещен.

В высоту они бывают от 3-4 см. Ячейки такого размера выбирают для хранения ценных бумаг, мелких предметов. Также есть отсеки 70-80 см. В них могут поместиться более массивные предметы: картины, антиквариат, дорогой и редкий мех и т.д.

В каждом банке ячейки могут быть разного размера. Обычно в них хранят деньги, слитки драгметаллов, документы и антиквариат. Кредитная организация не позволяет размещать в хранилище взрывчатые вещества и продукты питания.

Если из-за ваших предметов сейф деформируется или внутри появится неприятный запах, то банк потребует компенсировать убытки.

Назначение хранилища в банке

Металлическая коробка с личным ключом и номером – это персональный сейф. Банковскую ячейку открывают, чтобы сберечь ценности, либо для совершения денежных сделок.

Сбережение ценностей

Банковский сейф – безопасное место для ценностей. Их не достанут грабители, пожары и наводнения. Если вдруг вас затопят соседи, а деньги будут храниться в районе пола, например, в нижнем ящике комода, то они могут разбухнуть и потерять внешний вид.

Впрочем, для постоянного хранения наличности сейф не подходит – их может «съесть» инфляция. Поэтому лучше открыть вклад, чтобы получать проценты со сберегательного счета.

Ячейку удобно арендовать на время отпуска или длительной командировки.

Станиславу предстояла длительная зарубежная командировка. Два года он должен был учиться и работать в Европе. На это время он планировал сдавать квартиру, а семейные ценности поместить в банковскую ячейку. Конечно, аренда отсека в финансовой организации выходила недешево, но это было намного безопаснее, чем брать антиквариат с собой за границу либо оставлять в сдаваемой квартире незнакомым людям.

Заключение сделки

Покупатели жилья часто обращаются к использованию ячейки в банке, чтобы передать наличные. Хранилище финансовой организации выступает гарантом законности соглашения.

Покупка и продажа жилья с помощью банковского сейфа

Финансовая организация, продавец и приобретатель жилья подписывают трехсторонний контракт съема ячейки в банке. Покупатель пересчитывает деньги в присутствии владельца недвижимости, после этого отдает их на хранение в банковский сейф.

После оформления соглашения о купле-продаже новый владелец недвижимости входит в права собственности, продавец получает от специалиста банка ключ от сейфа. При такой схеме обе стороны могут быть уверены друг в друге и безопасности операции.

Кто платит за ячейку

Место в хранилище банка арендуется на месяц. Квартиру можно зарегистрировать и за неделю, но чтобы подстраховаться на случай форс-мажора, покупатель берет место на длительный срок. Продавец может договориться с покупателем снимать ячейку пополам.

Документы для съема ячейки

Кроме трехстороннего соглашения, участники сделки подписывают дополнительный договор. В нем уточняются обстоятельства получения денег продавцом после окончания процедуры покупки жилья. В случае переноса срока сделки покупатель имеет право открыть сейф и унести с собой наличные.

За ним остается право составления в дополнительном договоре списка документов, после предъявления которых продавец имеет право забрать деньги. Кроме справки из ЕГРН, договора из Росреестра, можно попросить показать документ приема-передачи жилья или документ, доказывающий, что в квартире никто не прописан.

Есть ли гарантия сохранности ценностей в ячейке

На это влияет соглашение, которое клиент подписал с финансовой организацией.

Договор съема с предоставлением ячейки

В этом варианте вы получаете место для сбережения ценностей. Работники банка не осведомлены о том, что находится в сейфе, поэтому не несут за это ответственность. Однако они обязуются отказывать другим людям открывать сейф без вашего согласия.

Если деньги или драгметаллы пропадут, то финансовую организацию не обяжут их возместить. Поэтому будет сложно убедить компанию о содержании в ячейке ценностей.

Договор съема с использованием хранилища

Покупатель информирует финансовую организацию, что именно будет хранить в сейфе. В свою очередь банк заверяет арендатора, что не допустит к ячейке иных лиц без согласия покупателя.

В случае грабежа финансовая организация также не несет ответственность за содержимое ячейки. Однако шанс вернуть свои средства есть.

При краже клиент должен составить претензию финансовой организации и зафиксировать преступление в полиции. Отсутствие ответной реакции от кредитной организации позволяет составить судебный иск. Документ должен содержать информацию о необходимости вернуть наличные и компенсировать моральный ущерб.

Владелец должен доказать, что во время кражи были похищены наличные средства. Для этого необходимо иметь свидетелей либо видеозапись.

Съем банковской ячейки в месяц стоит около трех тысяч рублей.

Договор использования ячейки с услугой ответственного хранения

За такое соглашение придется заплатить больше, чем за съем с использованием или предоставлением. Финансовая организация фиксирует, что находится в сейфе, проверяет подлинность денег, их количество, составляет опись.

Открывать и забирать имущество из ячейки можно только в присутствии работника банка, поскольку теперь кредитная организация обладает ответственностью за составные части хранилища. При пропаже имущества организация обязана оплатить вред.

Чтобы обезопасить содержимое сейфа, можно его застраховать. Обычно банки предоставляют такую услугу.

Могут ли родные получить доступ к ячейке

Самый простой способ – оформление доверенности на родственника. Тогда ему будет открыт путь к хранилищу. Доверенность может действовать только при некоторых ограничениях, например, при смерти владельца банковской ячейки.

Доступ к сейфу без доверенности

Близкие имеют право открыть сейф с помощью нотариуса. Они могут заявить о своем праве в течение шести месяцев с даты гибели родного человека. В этот срок они вступают в наследование его ячейки.

Выяснить наличие счетов, вкладов и ячеек можно у нотариуса. Он составляет запрос и рассылает во все банки округа, если неизвестно, какими услугами пользовался погибший родственник.

При подписании договора ответственного хранения финансовая организация сразу сообщает, что содержится в сейфе банка. Соглашение аренды позволяет открыть ячейку, составить опись содержимого и прислать этот список нотариусу.

После смерти брата нотариус передал Вадиму документ о вступлении в наследство. Парень обнаружил существование сейфа в банке и решил узнать, что в нем находится. Там была картина Айвазовского. Это удивило Вадима, однако он продолжил настаивать на возврате содержимого сейфа.

Кредитная организация попросила доказать, что картина является собственностью арендатора ячейки. Теоретически он мог хранить в банке чужие вещи, которые, например, приобрел на торгах его друг и попросил сберечь в своем хранилище.

Финансовая компания не хотела рисковать, опасаясь обращения реального собственника картины с квитанцией и документом о приобретении предмета искусства. Если это произойдет, то у кредитной организации возникнут неприятности.

В итоге Вадим обратился в суд. Судья постановил вернуть картину владельцу.

Кредитные организации опасаются ситуаций, когда наследники не способны доказать собственность предметов хранения. Тогда банк оставляет предметы из ячейки в своем бессрочном владении.

Преимущества ячейки в банке

- Безопасно.

Финансовая организация обладает многоэтапной системой защиты. Металлическая бронированная дверь, сигнализация, видеокамеры, сотрудники ЧОП охраняют ячейки от проникновения третьих лиц.

- Имущество сохраняется.

Содержимое ячейки принадлежит клиенту. Ее не откроют и в случае потери банком лицензии. Ценности вернут владельцу. Их также не учитывают при определении возмещения от Агентства по страхованию вкладов, если владелец ячейки открывал счет в этой кредитной организации.

- Конфиденциальность.

Банк обязан соблюдать тайну того, что находится в хранилище. Также третьи лица не узнают, есть ли у какого-либо клиента ячейка. Нарушить конфиденциальность банк может только по заявлению суда, ФСБ и МВД.

Минусы банковского сейфа

- Мошенники.

Финансовая организация доверяет законности сделки по приобретению квартиры. Банк не станет проверять надежность официальных соглашений бывшего собственника. Это не исключает вероятность получения обманным способом доступа к сейфу, например, используя фальшивые документы. Конечно, риск есть, даже когда банк проверяет переход прав собственности через Росреестр.

Повреждение ячейки, потеря ключа, а также срыв периода эксплуатации грозит штрафом. Внесенный залог банк не вернет.

Также штраф будет назначен, если клиент в срок, регламентируемый договором, не освободит сейф и не пролонгирует контракт на его использование. Финансовая организация может потребовать двойную оплату за хранение содержимого больше срока.

- Повреждение содержимого сейфа.

Если предметы из сейфа вовремя не забрали, а финансовая организация, например, при перемещении разбила одну из статуэток, то банк должен возместить стоимость имущества.

- Воровство.

Такое случается редко, но в таком случае банк будет обязан вернуть стоимость ценностей при заключении документов об ответственном хранении.

- Нарушение конфиденциальности.

Финансовая организация открывает хранилище в случае пожара, наводнения и любого другого стихийного бедствия. Чаще всего ее вскрывают, когда собственник содержимого не продлевает аренду.

Как передаются деньги при продаже квартиры продавцу

Приобретение жилья иногда омрачается рядом формальностей. Недостаточно просто собрать всю сумму, еще нужно правильно ею распорядиться и знать, когда отдавать деньги при покупке квартиры.

JCat.Недвижимость расскажет, как лучше передать деньги, исключая обман и мошенничество.

- Как провести расчет за недвижимость между покупателем и продавцом

- Безналичный расчет

- Наличный расчет

- Расчеты у нотариуса

- Аккредитив

- Банковская ячейка

- Сервис безопасных расчетов

Как провести расчет за недвижимость между покупателем и продавцом

Приобрести квартиру можно на первичном или вторичном рынке. Если вы выбираете жилье в новостройке, потребуется заключить договор со строительной компанией. Все условия транзакции прописаны предварительно.

Сделки на вторичном рынке недвижимости заключаются между физическими лицами. Оплата производится наличными или переводом (для субсидий, ипотеки).

Покупка квартиры по договору долевого участия позволяет рассчитаться через счета эскроу, которые защищают от мошенничества. Условный депозит хранит деньги до того, как продавец выполнит все условия, а банку присвоена роль независимого посредника. Таким же образом можно передать нотариусу денежные средства для хранения до выполнения определенных обстоятельств.

Передача денег при покупке квартиры без документального подтверждения — риск, потому что один из участников сделки может не выполнить условия договоренности. Схем мошенничества очень много, и всегда лучше перестраховаться. Всего существует 5 основных методов расчета при приобретении жилья:

- безналичный;

- наличный;

- расчеты у нотариуса;

- аккредитив;

- банковская ячейка.

Безналичный расчет

Если стороны договариваются между собой, деньги можно перевести между банковскими счетами, не привлекая юристов и риелторов, но и здесь есть свои риски.

А при покупке жилплощади в новостройке нужно предварительно проверить строительную компанию. Такая мера предосторожности частично защищает от обмана.

Расписка о получении денег за квартиру обязательна и при безналичном расчете, поэтому не забудьте попросить ее у владельца недвижимости.

Преимущества безналичного расчета:

- защита от поддельных купюр;

- отсутствие необходимости носить большую сумму с собой;

- возможность быстрой проверки точности перевода.

Есть и минусы, о которых нужно помнить при выборе способа расчета:

- риск потерять деньги, если осуществлять перевод до получения права на объект.

Наличный расчет

Покупатель и продавец встречаются для передачи наличных. По времени это может происходить до подписания договора по покупке квартиры или после него. Передача денежных средств из рук в руки использовалась во все времена. Способ небезопасный, но многим кажется привычным.

Крупная сумма передается после оформления документов в присутствии других лиц на усмотрение сторон. Составление договора по всем правилам позволяет сократить риски. С этой целью нужно обратиться за помощью к юристам. Способ популярен, когда сделка заключается между родственниками или знакомыми. Расписка о получении денег за квартиру поможет подтвердить факт оплаты. Когда речь о большой сумме, лучше перестраховаться подтверждающим документом.

Преимущества сделки с наличной оплатой:

- оперативность;

- отсутствие комиссии и процентов.

Недостатки оплаты наличными:

- риск использования поддельных купюр;

- опасность перевозить большие суммы.

Нужно тщательно все взвесить перед принятием решения.

Расчеты у нотариуса

С привлечением третьего лица больше гарантий соблюдения обязательств. Деньги отправляются на депозитный счет нотариуса, дополнительно составляют соглашение. Нотариус отслеживает регистрацию и уполномочен самостоятельно подавать документы. Также он проверяет участников сделки, защищает их интересы и гарантирует правомерность действий.

Нотариусы вправе открывать депозиты согласно № 457-ФЗ п. 4 с 2015 года. На депозите деньги хранятся до подписания договора передачи недвижимости на нового владельца. Каждый перевод облагается процентами.

Покупатель может отозвать деньги с депозитного счета нотариуса в любой момент, согласно ст. 327 п. 3 ГК РФ, если иное не предусмотрено в дополнительном соглашении.

Основные плюсы нотариальных услуг:

- сделка занимает всего 1–2 дня;

- оформление обойдется вам всего 0,5% от суммы.

Единственный недостаток расчета связан с лицензией нотариуса, которую могут забрать по причине мошенничества. Но практика показывает, что это случается крайне редко.

Аккредитив

Аккредитация подразумевает привлечение банка как посредника. Передача денег при покупке квартиры осуществляется после соблюдения всех условий сделки.

Покупатель создает счет, банк открывает на него аккредитив, деньги на счете блокируются до окончания срока. Покупатель передает аккредитив продавцу, который приносит аккредитив в свой банк и получает деньги. Если срок прошел, а условия не выполнили, сумма вернется на счет, с которого была списана.

Способ безопасный, поскольку содержимое аккредитива застраховано. Когда-то эта процедура обходилась очень дорого, а сейчас доступна каждому. Безналичный расчет через заблокированный лицевой счет является условным обязательством. Владелец недвижимости должен лишь подтвердить переход недвижимости в собственность второй стороны. Риски минимальные, потому что изначально все тщательно проверяется финансовой организацией, и ошибки быть не может.

Выбирая банк, нужно учитывать, что при переводе возникают вопросы по поводу происхождения средств на покупку квартиры. Поэтому операцию могут приостановить, что особенно характерно для государственных учреждений. Не все финансовые организации предлагают данную услугу и умеют с ней работать, возможно, по причине того, что ее редко заказывают.

Цена услуги колеблется в диапазоне 3 тысяч рублей. Стоимость рассчитывается как процент от суммы, также может быть фиксированной.

Основные преимущества аккредитива:

- безопасность обеспечивается законом;

- средства доступны через 2–5 дней после регистрации договора в Росреестре.

- услугу предоставляют не все банки;

- проведение выплат исключительно в рублях;

- если финансовая организация останется без лицензии, средства будут заморожены.

Банковская ячейка

Для передачи денег при покупке квартиры используют аренду сейфа. Арендовать нужно 1 или 2 места в хранилище, второе для расписки. При альтернативной сделке с участием нескольких квартир потребуется больше ячеек.

Дополнительное соглашение определяет, кто и когда сможет открыть хранилище. Последовательность этапов:

- Заключение договора купли-продажи недвижимости.

- Выбор финансовой организации.

- Регистрация в Росреестре.

- Предъявление паспорта, договора и записи о передаче недвижимости новому владельцу или выписка из ЕГРН.

- Вскрытие ячейки.

- Выдача расписки.

Та же практика используется для ипотеки, только сначала подписывают кредитный договор. Если сумма находится в разных финансовых организациях и нужно собрать ее, можно снять отдельное хранилище и добавлять средства туда постепенно.

Стоимость данной услуги от 1000 до 5000 рублей в месяц, плюс 2–5 тысяч за составление дополнительного соглашения. При подписании договора определяется, кто будет платить, обычно это делает покупатель.

Банковская ячейка популярна на вторичном рынке недвижимости. Например, в Москве, 90% сделок проходят именно так. Ключ от хранилища можно оставить в банке.

Преимущества банковской ячейки:

- защита сторон законом о хранении материальных ценностей (статья 922 ГК РФ);

- деньги будут в сохранности, даже если соглашение сорвется;

- условия хранения защищают обе стороны.

Но есть и ряд недостатков:

- не все финансовые организации предлагают такую услугу;

- высокая стоимость услуги;

- если у банка будут отзывать лицензию, возникнут проблемы с возвратом денег.

Сервис безопасных расчетов

Банковская услуга, которая позволяет рассчитываться за покупку квартиры удаленно. Сервис безопасных расчетов есть в Сбербанке и ВТБ. Оформление занимает мало времени и стоит 3400 рублей. Процесс длится до 7 рабочих дней и зависит от времени регистрации недвижимости в Росреестре. Принцип работы сервиса простой:

- Покупатель переводит деньги на специальный счет.

- Банк запрашивает данные в Росреестр.

- Деньги перечисляются продавцу.

Если продавец и покупатель открывают счет в одном и том же банке, перевод денег занимает несколько часов. Банк высылает уведомление по электронной почте покупателю о регистрации сделки. Все делается удаленно, не нужно посещать самостоятельно банк. Сделка защищена от расторжения, и покупатель не может отозвать деньги без согласия продавца. Для расчета нужен минимальный пакет документов, ИНН, паспорт, банковские реквизиты и договор покупки квартиры.

- сделка не может быть расторгнута в одностороннем порядке;

- оформление занимает до 15 минут;

- не нужно посещать банк, все делается удаленно;

- продавец может получить деньги через 7 дней после открытия номинального счета.

Есть и недостатки:

- банк не несет ответственности за сохранность денег;

- услуга недоступна в некоторых случаях (участники сделки не имеют гражданства России, собственность оформлена до 1998 года, квартиру покупают по дополнительному соглашению к ДДУ и т. д.).

JCat.Недвижимость рекомендует ознакомиться со всеми особенностями передачи денежных средств при покупке квартиры во избежание ошибок. В любой ситуации можно снизить риски, если подойти к решению поставленной задачи грамотно. Мы постарались описать подробно каждый способ передачи денег и желаем успешной сделки.

Оставайтесь с JCat.Недвижимость, чтобы заключать только успешные сделки с недвижимостью. Сделайте свое объявление о продаже квартиры или дома заметным с помощью нашего сервиса. Выбирайте подходящий тариф и будем сотрудничать!

Что такое банковская ячейка

И в каких случаях ее удобно использовать

Банковская ячейка — это металлический сейф, обычно небольшого размера — с пачку бумаги формата А4. В специальной защищенной комнате в банковском хранилище находится несколько десятков таких ячеек, которые сдают в аренду клиентам. На языке банкиров ячейка называется «индивидуальный банковский сейф».

В гражданском кодексе есть два типа договоров аренды такого сейфа:

- Использование ячейки для хранения ценностей: клиент передает свое имущество банку, и служащие кладут его в сейф, зная, что именно там будет лежать.

- Предоставление ячейки для хранения ценностей: банк сдает ячейку в аренду, что в ней находится — знает только клиент. Это самый распространенный вариант.

Что можно хранить

Когда клиент арендует ячейку, он получает фактически личный сейф, который находится в банке. Здесь можно держать не только деньги, но и драгоценности, важные документы, носители информации или предметы искусства — все ценное, что могут украсть из дома или офиса. Ячейку можно арендовать, например, на время отпуска.

Размеры банковских ячеек

Стандартный размер банковской ячейки: 21 см в ширину, 34 см в глубину и 5 см в высоту. Но клиенту могут предоставить сейф и большего размера: например, если предмет, который он хочет оставить в банке, не помещается в стандартную ячейку. У увеличенных сейфов глубина и ширина такие же , но высота больше. Поэтому когда говорят о размере ячейки — например, 10 см или 20 см, имеют в виду именно высоту.

В стандартную ячейку помещается до 30 денежных пачек по сто купюр. Это около 15 млн рублей, или 300 тысяч долларов. Соответственно, в сейф высотой 20 см можно положить сумму в четыре раза больше: 60 млн рублей или 1 млн 200 тысяч долларов.

Плюсы, минусы, риски банковской ячейки

Плюс ячейки в том, что содержимое сейфа принадлежит клиенту, а не банку. Поэтому, если у финансовой организации отзовут лицензию, хозяину вернут все содержимое ячейки, а не только 1,4 млн рублей, как если бы речь шла о вкладе. Ведь по договору клиенту должны обеспечивать доступ к сейфу. Даже после отзыва лицензии банк продолжает существовать как юрлицо, соответственно, он обязан выполнять условия договора.

Если деньги лежат в сейфе, то, в отличие от депозита, они не приносят дохода. Поэтому не стоит хранить их там годами — накопления обесценятся из-за инфляции.

Главный риск использования ячейки в том, что банк обычно не несет ответственности за сохранность содержимого. Если клиент откроет сейф, а он окажется пустым, хотя месяц назад там лежал мешок с бриллиантами, доказывать кражу придется в суде. При этом надо будет убедить суд, что в ячейке хранились именно бриллианты, а не баночка с десятирублевыми монетами.

Банк может вскрыть ячейку без ведома клиента только в исключительном случае. Например, при пожаре или землетрясении. Кроме того, изъять содержимое сейфа могут по решению суда. Еще в договоре может быть прописано, что ячейку вскроют, чтобы освободить сейф, если клиент перестанет платить за аренду.

Безопасность банковской ячейки

Главный плюс индивидуального сейфа — безопасность. Ячейки находятся в комнате с бронированной дверью и сигнализацией. Ограбление банка в реальной жизни — редкость, поэтому с ценностями вряд ли что-то случится, если в банке работают добросовестные сотрудники. В разных банках и разных отделениях одного банка меры безопасности могут заметно отличаться.

Что будет в случае кражи. Стандартный договор предусматривает только аренду ячейки — что лежит внутри, в банке не знают. Если банк все-таки ограбят, клиенту придется доказывать, что было в сейфе. Например, житель Твери через суд смог взыскать с банка, который ограбили, не только хранившиеся в ячейке деньги, но и неустойку и моральный ущерб. Правда, клиенту повезло — он смог доказать, что именно лежало в сейфе.

Можно заключить договор ответственного хранения ценностей — сделать опись содержимого. Если что-то случится, ущерб компенсируют. Правда, такую услугу предоставляют далеко не все банки, и стоит она дороже, чем просто аренда. Кроме того, не получится сохранить в тайне содержимое сейфа — ценности будет принимать и выдавать по описи сотрудник банка. Стоимость определит оценщик, за его работу придется заплатить отдельно. Некоторые банки принимают по договору ответственного хранения только деньги.

Содержимое ячейки можно застраховать. Если банк не предлагает такой услуги, придется обращаться в страховую компанию.

Как арендовать ячейку в банке

Чтобы арендовать сейф, надо заключить договор с банком. Если ячейку используют для передачи денег — например, во время купли-продажи недвижимости — договор будет трехсторонним. Его должны подписать продавец, покупатель и представитель банка.

После заключения договора клиенту выдадут ключ от сейфа. Некоторые банки выдают еще и специальную карточку, которая подтверждает право пользование ячейкой. Ее надо предъявить, чтобы получить доступ в комнату с сейфами.

Стоимость аренды. Чем дольше срок аренды, тем дешевле будет плата в пересчете на один день использования ячейки. Цены стартуют от 700 рублей в месяц за ячейку стандартного размера и зависят от банка, а также от города, в котором находится отделение — в небольших населенных пунктах стоимость аренды ниже. Чем больше сейф, тем дороже стоит аренда.

Кроме того, банк может попросить залог за стоимость ключа — 500—1500 рублей . Эти деньги вернут, после того как клиент освободит ячейку.

Некоторые банки предоставляют скидки на аренду ячеек своим постоянным клиентам — например, если у человека имеется депозит или банковская карта. Возможны специальные предложения для вип-клиентов .

Как правильно пользоваться ячейкой

У сейфа два замка: один ключ получает клиент, другой — находится в банке. Когда человек хочет воспользоваться ячейкой, сотрудник банка отпирает своим ключом ячейку и уходит из комнаты — чтобы не видеть, что именно будет находиться в сейфе. Так обеспечивается банковская тайна.

На всякий случай клиент может взять с собой свидетелей, чтобы те в случае пропажи содержимого могли доказать, что именно хранилось в ячейке. Правда, в банке может быть правило, что в комнату с сейфами допускают только одного клиента.

Если клиент заключил договор ответственного хранения, то служащий будет присутствовать, когда ценности закладывают в ячейку или достают из нее. Содержимое опишут — ведь в случае чего банку придется компенсировать пропажу.

Когда клиент положит или возьмет все, что ему нужно, он закрывает ячейку своим ключом. После этого сейф запирает банковский служащий.

Срок аренды. Снять ячейку можно даже на одни сутки. Максимальный срок неограничен. В договоре можно указать, чтобы банк автоматически продлил договор, когда закончится срок аренды, и снял плату со счета клиента, если он открыт в этом же банке.

Некоторые банки не предупреждают клиента об окончании срока. Если в договоре не прописано автоматическое продление аренды, служащие имеют право вскрыть сейф. Это происходит не сразу — как правило, сотрудники банка ждут еще около месяца. Конкретный срок указан в договоре.

Сначала читать, потом подписывать

Ячейку вскроют в присутствии комиссии, в которую входят служащие банка, и составят акт. Все находившиеся внутри предметы опишут и поместят в опломбированный мешок, который отправят в хранилище. Если клиент все-таки объявится, ему придется написать заявление о выдаче содержимого ячейки, а также заплатить штраф и компенсировать другие затраты банка, например, вскрытие замка.

Наследство. Если владелец ячейки умер, в течение полугода родственники должны обратиться к нотариусу, чтобы вступить в наследство. Если известно, что человек был клиентом конкретного банка, нотариус отправит туда запрос, чтобы узнать, какими услугами пользовался умерший. Некоторые нотариусы на всякий случай рассылают такие письма во все банки региона.

После получения такого запроса в банке должны вскрыть ячейку в присутствии нотариуса, свидетелей и наследников и описать содержимое сейфа. После этого наследник может прийти за этими ценными вещами. В банке надо будет предъявить паспорт и свидетельство о праве на наследство — его выписывает нотариус.

Владелец ячейки может подстраховаться и оформить завещание, указав в нем все принадлежащее ему ценное имущество — включая то, что хранится в сейфе. На всякий случай можно просто где-то записать о том, что у человека имеется ячейка — чтобы наследники узнали о ее существовании.

Расчет через банковскую ячейку при купле-продаже недвижимости

Условия сделки. Банковская ячейка используется в сделках с недвижимостью как гарантия передачи денег от покупателя продавцу.

Банк и обе стороны сделки заключают трехсторонний договор аренды ячейки. Потом покупатель закладывает деньги в сейф в присутствии продавца. Но тот их получит только после того, как предъявит сотрудникам банка зарегистрированный договор купли-продажи и выписку из ЕГРН, где указан новый собственник. Ключ от ячейки сразу после сделки передают продавцу. В итоге покупатель уверен, что продавец не сбежит с деньгами, а продавец — что его не обманут с оплатой.

Кто оплачивает ячейку. За ячейку обычно платит покупатель, который кладет в сейф деньги. Но стороны сделки могут договориться, например, что оплачивают услуги банка пополам.

Документы. Вместе с трехсторонним договором аренды ячейки подписывают дополнительное соглашение. Именно в нем указывают условия, по которым продавец получит доступ к деньгам в сейфе — сроки и документы, которые надо предъявить в банк. Если в течение указанного срока это не произойдет, покупатель может забрать деньги.

Помимо выписки из ЕГРН или зарегистрированного в Росреестре договора покупатель может прописать, чтобы продавец предоставил банку акт приема-передачи недвижимости или доказательство того, что в жилье никто не прописан — справку по форме 9.

Договор аренды ячейки. В договоре должны быть указаны паспортные данные покупателя и продавца, условия и сроки доступа к сейфу. Кроме того, здесь же прописывают параметры банковской ячейки — ее номер, срок аренды, сумму оплаты, номер ключа, расписание доступа к хранилищу.

Также здесь может быть написано, что произойдет, если стороны передумают совершать сделку. Например, можно договориться, чтобы покупатель мог забрать деньги до истечения срока, но только в присутствии продавца.

При пересчете денег не должно быть лишних людей

До банковской ячейки деньги должен нести именно покупатель, потому что до перехода права — это его деньги. И пересчитывать деньги, когда их закладывают в ячейку, могут исключительно покупатель и продавец. Причем продавец может их только потрогать, но никак не перемещать.

Родственники, сочувствующие, а тем более риелтор не должны прикасаться к деньгам. Им лучше отойти в дальний угол и не вмешиваться. Иначе в случае недостачи тот же риелтор — если он помогал считать деньги и закладывать их в банковскую ячейку — в лучшем случае восстановит недостачу из своего кармана. В худшем он будет иметь дело с полицией и его могут побить — это реальный случай, который я знаю из практики.

Банковская ячейка: зачем и когда она нужна

Если от бабушки вам достались фамильные драгоценности, можно, конечно, спрятать их под обивкой ореховых стульев. Но сегодня есть куда более надежный способ хранить золото и бриллианты — банковская ячейка. Рассказываем, кому она может пригодиться и как воспользоваться этой услугой.

Что такое банковская ячейка и что можно в ней хранить?

Фактически, банковская ячейка — это личный сейф в банке. Вы можете арендовать его для безопасного хранения ценностей: денег, украшений, коллекции драгоценных монет или яиц Фаберже.

Спрятать в ячейку можно что угодно, кроме запрещенных предметов вроде оружия, наркотиков, взрывчатки, токсичных или радиоактивных веществ. Продукты или другие скоропортящиеся вещи в ячейке тоже хранить нельзя. Такой пункт всегда есть в договоре с банком.

Зачем хранить деньги в ячейке, разве это выгодно?

Просто держать в ячейке деньги, конечно, нет смысла: проценты на них не капают. Но можно использовать банковский сейф для хранения и безопасной передачи денег при оформлении крупных сделок — например, при покупке недвижимости.

Сколько времени можно хранить ценности в ячейке?

Ячейку можно арендовать на любое время. Обычно договор заключают на срок от 1 дня до 3 лет с возможностью продления (пролонгации). И здесь нужно быть внимательным. Банк может пролонгировать договор по умолчанию, тогда ваши ценности остаются в ячейке, а вы лишь доплачиваете нужную сумму за хранение.

Если же автоматической пролонгации нет, все зависит от договора. Одни банки напомнят вам, что срок аренды истекает, а другие нет.

В любом случае, если вы не заберете имущество вовремя, банк может вскрыть сейф и поместить содержимое в единое закрытое банковское хранилище. А когда вы решите забрать свои вещи, у вас могут потребовать компенсацию — штраф и плату за хранение по более высокому тарифу.

Чтобы избежать неприятных неожиданностей, стоит тщательно изучить все условия договора.

Сколько стоит ячейка?

Чем больше размер ячейки, тем дороже аренда. В среднем сейф обойдется вам от 40 до 90 рублей в день.

Банки нередко дают скидку до 50% на аренду ячеек. Например, клиентам, которые открывают праздничные вклады, или владельцам премиальных пакетов обслуживания.

Дополнительно у вас могут попросить залог за ключ и использование ячейки. Тут цифры могут различаться на порядок: в одних банках залог составляет 500 рублей, в других — 3000. Залог вернут, когда вы освободите сейф.

Все ли ячейки одинаково безопасны?

Основные требования к безопасности хранилищ банков и сейфов прописаны в ГОСТах (нужные стандарты можно найти через поиск на сайте Росстандарта по запросу «безопасность хранилищ»). Плюс к этому банки разрабатывают внутренние стандарты безопасности. Но в целом больших различий в системах охраны ячеек у разных банков нет.

И, несмотря на все усилия банков, иногда случается, что их грабят, а банковские ячейки взламывают. Причем это происходит как в крупных, так и в небольших банках. Никакой закономерности здесь нет. Шанс, что мошенники нацелятся именно на ваш банк, очень мал, но совсем исключать его нельзя.

Что будет, если грабители все же украдут ценности из моей ячейки?

Шансы вернуть украденное или получить деньгами его стоимость зависят от того, какой договор вы заключили с банком.

Безопаснее использовать договор ответственного хранения. В этом случае банк отвечает за сохранность содержимого. Ценности принимают и выдают по описи. Если вы кладете в ячейку деньги, банк пересчитает их и проверит подлинность. Если собираетесь хранить другое имущество, банк привлечет оценщика, чтобы вписать в договор справедливую стоимость. За это придется заплатить отдельно. Зато если из ячейки что-то пропадет, банк должен полностью компенсировать ущерб. Но такую услугу предоставляют не все банки.

Гораздо чаще предлагают обычный договор аренды. Это значит, что банк не контролирует, что находится в сейфе: закладка происходит без описи и без участия сотрудников банка. Банковская ячейка открывается двумя ключами: один хранится у вас, другой — в банке. Поэтому банковский служащий вместе с вами войдет в хранилище, чтобы открыть сейф своим ключом. Затем он выйдет из помещения, и у вас будет время, чтобы положить в ячейку свои ценности.

Банк в любом случае отвечает за сохранность сейфа. По закону, если ячейку ограбят, банк обязан возместить вам убытки, то есть полностью компенсировать сумму пропавшего имущества. И вы можете подать на банк в суд. Но по факту доказать без описи, что в ячейке было бриллиантовое ожерелье, а не пакетик чипсов, будет трудно. В этой ситуации вся надежда только на полицию.

Таким образом, по договору аренды безопаснее всего хранить только то, что не представляет интереса для грабителей банка — например, документы. Другой выход — отдельно застраховать имущество. Если эту услугу не предложит вам сам банк, можно обратиться к сторонней страховой компании.

Как арендовать ячейку в банке?

1. Сначала нужно оформить договор, для этого потребуется паспорт. Если вы хотите использовать ячейку для передачи денег, например, за земельный участок, то должны прийти в банк вместе с продавцом и заключить трехсторонний договор.

2. Выберите размер ячейки и срок аренды. Для оформления сделки ячейка нужна на небольшой срок, обычно не больше месяца, но в случае необходимости аренду можно продлить.

Лучше выбирать договор с автоматической пролонгацией (продлением), иначе вам (или даже вдвоем с продавцом) нужно будет снова приходить в банк, чтобы продлить аренду.

3. После этого вам выдадут ключ от ячейки. Второй ключ остается у банка. Дополнительно вам могут дать, например, одноразовый электронный пропуск для прохода в хранилище к ячейке.

Если вы собираетесь с помощью ячейки передать деньги за покупку квартиры или участка, то ключ вы можете сразу вручить продавцу. Но воспользоваться им он сможет только после того, как недвижимость станет вашей.

4. Чтобы положить что-то в ячейку или взять из нее, вы вместе с сотрудником банка заходите в хранилище. Служащий открывает ячейку своим ключом, вы — своим. В зависимости от того, какой у вас договор — аренды или хранения ценностей, — представитель банка либо контролирует, что вы кладете или достаете, либо оставляет вас наедине с сейфом.

Если вы выбираете договор хранения ценностей, банк пересчитывает деньги и проверяет их подлинность, составляет опись, а затем при вас закладывает их в ячейку. Если же это договор аренды, сотрудник банка не проверяет, что вы туда кладете.

5. После того как вы поместите в ячейку или заберете имущество, вы (или продавец) закрываете ее своим ключом, а сотрудник — своим.

6. Для повторного доступа к ячейке вы должны будете снова предъявить паспорт.

Если вы покупаете недвижимость, то после закладки денег в ячейку можете вместе с продавцом приступить к регистрации собственности на свое имя. Продавец приходит в банк со своим экземпляром договора, зарегистрированным в Росреестре. После предъявления документов банк дает ему доступ к ячейке и он забирает деньги.

Смогут ли родственники получить доступ к ячейке, если со мной что-то случится?

Проще всего сразу оформить доверенность на другого человека, чтобы разрешить ему доступ к сейфу. Банк либо сам оформит ее по вашей просьбе, либо попросит доверенность, удостоверенную нотариусом.

Можно составить доверенность, которая будет действовать только при определенном условии. Например, при предъявлении свидетельства о смерти человека, который выдал доверенность, — тогда она фактически становится аналогом завещания.

Если такую доверенность не оформить, то ваши близкие могут попытаться получить ценности из вашей ячейки через нотариуса. Схема действий в этом случае будет такая:

1. В течение полугода со дня смерти родственники должны обратится к нотариусу, чтобы вступить в наследство. Тот отправит запрос в банк, чтобы выяснить, какие счета, вклады и ячейки были оформлены на умершего. Если точно известно, в каком банке он обслуживался, нотариус пошлет запрос именно туда. Но обычно нотариусы на всякий случай рассылают запросы во все банки своего региона, которые работают с частными лицами.

2. Если был заключен договор ответственного хранения, банк сразу ответит, что хранится в ячейке. В случае договора аренды банк вскроет ячейку, опишет содержимое и отправит акт описи нотариусу.

3. Наследник должен получить у нотариуса свидетельство о праве на наследство и прийти с ним в банк. С этим документом и паспортом он сможет получить ценности.

Но стоит иметь в виду: банк может потребовать доказательств, что ценности в ячейке принадлежали ее арендатору. Ведь теоретически человек мог положить туда и чужие вещи — например, яйцо Фаберже, которое купил на аукционе старый приятель и попросил подержать его у себя какое-то время.

Если банк отдаст эту драгоценность наследникам, а затем появится ее настоящий владелец с чеком о покупке и распиской о том, что передал ее другу, у банка будут большие проблемы. Суд может обязать банк вернуть собственность владельцу или компенсировать ее стоимость.

Поэтому иногда банки перестраховываются и, если наследники не могут предъявить доказательства собственности, оставляют вещь у себя на бессрочное хранение.

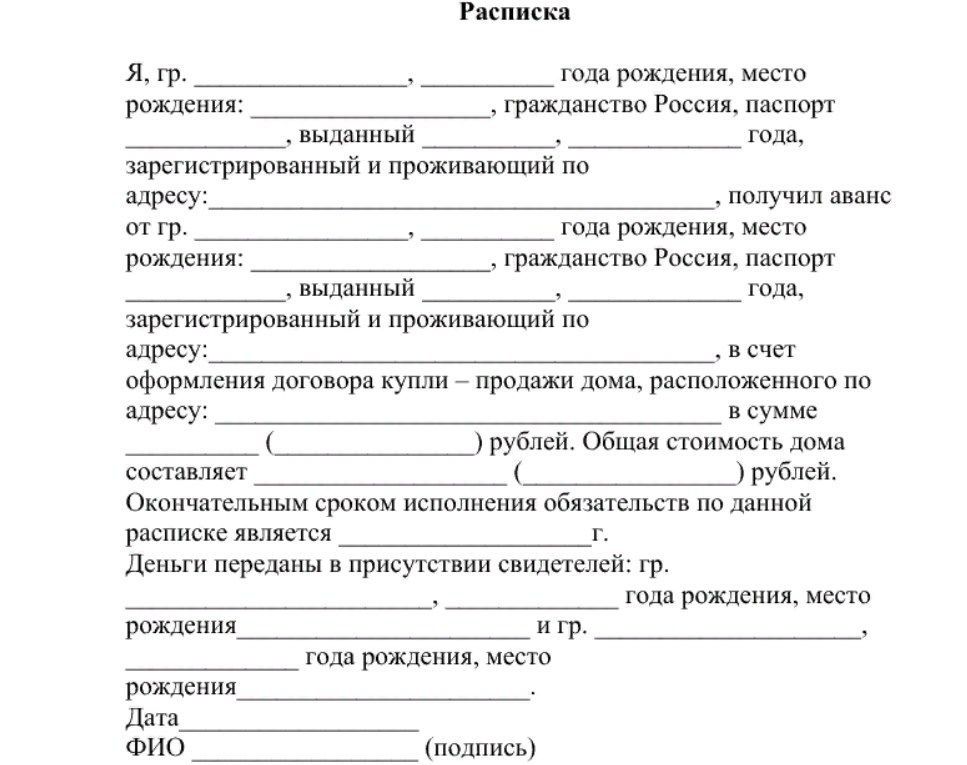

Аванс или задаток при покупке квартиры: в чем разница и что выгоднее

Для подтверждения серьезности намерений совершить сделку покупатель обычно вносит продавцу или задаток, или аванс, что по-другому называется частичной предоплатой.

Если сделка расторгается по инициативе продавца, то для обеих сторон становится принципиально важно, что именно было сделано: внесен задаток или уплачен аванс. Зачастую не все понимают разницу между этими терминами, хотя она довольно существенна. Как показывает практика, из-за этого непонимания очень часто возникают трудности.

Кроме того, нужно учитывать, что часто сумму, которую покупатель выплачивает продавцу в качестве подтверждения серьезности своих намерений приобрести данный товар, называют залогом. Употреблять этот термин в таком контексте абсолютно недопустимо и юридически безграмотно.

Залог — совершенно самостоятельный способ обеспечения обязательств, ничего общего не имеющий с предварительным платежом по договору. Залог — это заложенное имущество, то есть имущество, которое идет в счет обеспечения обязательств вернуть полученные в кредит средства.

Прежде чем подписывать соглашение об авансе или задатке и расставаться с деньгами, необходимо разобраться, в чем суть этого соглашения и каковы возможные последствия.

Что такое задаток при покупке квартиры

Задаток представляет собой один из способов обеспечения обязательств. В соответствии со ст. 380 ГК РФ задаток — это денежная сумма, выдаваемая одной из договаривающихся сторон в счет причитающихся с нее по договору платежей другой стороне как доказательство, что договор купли-продажи в дальнейшем будет заключен и исполнен.

Задаток несет две функции: функцию предоплаты (авансовый платеж), поскольку стоимость квартиры впоследствии уменьшается на сумму переданного задатка, а также гарантийную функцию.

Правило задатка: «При прекращении обязательства до начала его исполнения по соглашению сторон либо вследствие невозможности исполнения задаток должен быть возвращен», — ст. 416 Гражданского кодекса РФ. Существенным отличием задатка от аванса является ответственность за его нарушение.

Если покупатель (сторона, давшая задаток) отказывается от проведения сделки, то задаток остается у продавца.

Если продавец (сторона, получившая задаток) отказывается от проведения сделки, то он обязан вернуть покупателю двойной размер задатка.

Случается, что у продавца на момент продажи квартиры нет суммы денег, которая необходима для погашения коммунальных долгов и оформления документов в БТИ, поэтому от покупателя ему нужна небольшая предоплата. Если ее оформить в качестве задатка, это как раз и будет гарантией приобретения квартиры впоследствии.

Если никто не виноват, но обязанности исполнить невозможно, то есть возникли форс-мажорные обстоятельства — к примеру, стихийное бедствие, пожар или смерть одного из участников сделки, тогда продавец просто отдает задаток покупателю без штрафов.

Соглашение о задатке должно быть совершено в письменной форме независимо от суммы задатка (ст. 380 Гражданского кодекса РФ). Законом не установлен такой размер, стороны сделки определяют его самостоятельно. Однако в любом случае задаток не должен превышать сумму, указанную в самом соглашении о задатке либо указанную в договоре купли-продажи.

Что касается письменной формы, то соглашение о задатке может быть составлено как в произвольной форме (расписка), так и на фирменном бланке. И пусть расписка вас не смущает своей кажущейся простотой и несерьезностью.

Имейте в виду, что как в российском, так и в международном праве расписка является не менее весомым документом, чем любые другие формы договоров, и нотариальное заверение такой расписки совершенно необязательно, причем независимо от суммы задатка! Главное, чтобы она была правильно составлена.

Специального бланка для расписки закон не предусматривает. В ней должны быть указаны фамилии, имена и отчества сторон, их паспортные данные, место жительства, сумма задатка и сроки исполнения обязательств. Нотариального удостоверения такое соглашение не требует.

Что такое аванс при покупке квартиры

Однако, несмотря на то что задаток является определенной гарантией исполнения обязательств, на практике наиболее распространенным способом обеспечения заключения договора при осуществлении сделок с недвижимостью является аванс.

По словам экспертов, популярность аванса настолько же велика, насколько мизерна его роль в законодательстве: аванс не предусмотрен ни одной статьей гражданского законодательства. Тем не менее при покупке недвижимости вам придется столкнуться с ним в первую очередь. Так, для того чтобы зафиксировать намерения покупателя приобрести квартиру, нужно принять у него по предварительному договору денежную сумму, эквивалентную нескольким процентам от стоимости квартиры. Эта сумма называется авансом, и его передачу стороны должны зафиксировать авансовым соглашением, а заодно обсудить все тонкости предстоящей сделки.

Аванс — это денежная сумма, которая в соответствии с действующим законодательством заранее выдается юридическому или физическому лицу для покрытия предстоящих расходов, связанных с оплатой выполненных работ, оказанных услуг. Аванс является предварительным способом расчетов.

Ни в одной статье гражданского законодательства нет понятия «аванс». Тем не менее такая форма договора применяется примерно в 60% сделок с недвижимостью. Аванс в отличие от задатка выполняет только платежную функцию. И хотя его размер составляет минимум от полной стоимости недвижимости, его внесение играет существенную роль на начальном этапе планируемой сделки. Аванс — это предварительный способ расчетов, и по закону он должен быть возвращен в любом случае, если сделка не состоялась. Аванс возвращается за вычетом уже произведенных затрат (реклама в печати, сбор и проверка документов и др.).

Так, если покупатель (сторона, давшая аванс) отказывается от проведения сделки, то аванс остается у продавца. А если продавец (сторона, принявшая аванс) отказывается от проведения сделки, то аванс подлежит возврату в полном объеме. Аванс всегда возвращается за вычетом затрат.

П. 3. ст. 380 ГК РФ говорит о том, что в случае сомнения в отношении того, является ли сумма задатком (например, не составлено письменное соглашение о задатке), она считается уплаченной в качестве аванса.

Как и в случае с задатком, соглашение о внесении аванса должно быть совершено в письменной форме. При этом к составлению авансового соглашения надо подходить не менее внимательно, чем к соглашению о задатке, поскольку в отличие от задатка аванс практически не защищен законодательно. Чем по большему кругу вопросов стороны достигнут договоренности и отразят это письменно в соглашении, тем меньше потом будет проблем и столкновений интересов.

Аванс или задаток: что выгоднее

По мнению экспертов, для покупателя более выгодным способом внесения предварительного платежа является задаток, поскольку такая форма гарантирует его спокойствие в ожидании окончательного оформления сделки. Для продавца задаток выгоден, если речь идет о «чистой продаже» и он серьезно намерен обратить недвижимость в деньги. В ином случае заключается договор аванса с условием, что по истечении определенного обеими сторонами срока указанная сумма будет считаться задатком. Если же сроки не соблюдаются, то авансовая сумма или просто возвращается, или авансовое соглашение продлевается.

Задаток и аванс при покупке недвижимости: что это такое и как правильно передать

Казалось бы, что тут сложного: продавец написал расписку, покупатель перевел деньги. На самом деле передача предоплаты при сделках с недвижимостью имеет свои тонкости, не зная которых, можно легко потерять деньги.

Разбираемся, какие бывают варианты предоплаты, как ее правильно передать и получить, какие могут возникнуть проблемы и как их решить без потери времени и денег.

Как и задаток, аванс важно подтверждать в письменной форме. Коллаж: МИР КВАРТИР

Как и задаток, аванс важно подтверждать в письменной форме. Коллаж: МИР КВАРТИР

Предоплата за квартиру: аванс и задаток

Аванс, как и задаток — это предоплата в сделках купли-продажи. Выплачивая определенную сумму денег до получения квартиры или дома в собственность, покупатель заявляет продавцу, что готов приобрести именно его жилье.

Основное отличие аванса и задатка заключается в большей ответственности, которую берут на себя стороны сделки. То есть, оформляя задаток, покупатель и продавец документально подтверждают свои обязательства и гарантируют их исполнение.

Аванс — это платеж по договору купли-продажи. Если нет договора, то не было и аванса. Поэтому если вы выбрали аванс, то вместе с соглашением вам нужно будет составить предварительный договор, который станет проектом основного договора купли-продажи.

Что нужно знать о задатке и авансе. Фото: 9111.ru

Что нужно знать о задатке и авансе. Фото: 9111.ru

Предварительный договор заключается и в случае с задатком, но для того чтобы вернуть свои деньги, если сделка сорвется, достаточно расписки и соглашения о задатке.

То есть это еще одно важное отличие аванса от задатка — возможность вернуть предоплату. Аванс возвращается покупателю в любой ситуации, если только в соглашении не прописаны штрафные санкции. Задаток можно вернуть по взаимному согласию или когда от сделки отказался продавец.

Другими словами, если покупатель передумал приобретать квартиру, то аванс он может вернуть, а задаток нет. Если планы поменялись у продавца, он обязан вернуть задаток в двойном размере. Аванс, оформленный без предварительного договора, недобросовестный продавец может и не вернуть.

Письменное соглашение

Составляя соглашение, покупатель и продавец договариваются о размере задатка или аванса, сроке действия договоренностей, о штрафных санкциях. Сумма предоплаты обычно не превышает 100-200 тыс. рублей или 5-10% от цены квартиры , если жилье премиум-класса.

Соглашение обеспечит возврат предоплаты, если покупка квартиры сорвется. Фото: kreditolog.com

Соглашение обеспечит возврат предоплаты, если покупка квартиры сорвется. Фото: kreditolog.com

Срок действия соглашения о задатке или авансе зависит от готовности сторон к выходу на сделку. Если собственник продает жилье и взамен ничего не покупает, то 14-30 календарных дней будет достаточно. Этого должно хватить даже при нерасторопности продавца и вспомогательных служб.

Когда продавец одновременно с продажей своей квартиры покупает другую недвижимость, то лучше указать срок 30-60 календарных дней. Правда, при необходимости соглашение всегда можно продлить дополнительным договором.

В соглашении можно прописать дополнительные условия, к примеру, срок, в течение которого собственник и все жильцы должны сняться с регистрации и освободить квартиру. Чем больше условий будет прописано, тем лучше. Старайтесь максимально конкретизировать.

Как правильно передать аванс или задаток

После того как будет составлен предварительный договор купли-продажи квартиры, дома или земельного участка и подписано соглашение о задатке или авансе, продавец пишет расписку о получении денег.

Образец расписки можно найти в Интернете. Фото: pravbaza.ru

Образец расписки можно найти в Интернете. Фото: pravbaza.ru

Расписка составляется в произвольной форме, но некоторые пункты в ней должны быть обязательно, а именно:

- название документа со ссылкой на договор купли-продажи;

- дата составления расписки;

- паспортные данные плательщика и получателя денег;

- характеристики квартиры;

- сумма предоплаты;

- подписи собственника и покупателя жилья.

Лучше составлять расписку от руки: почерк подделать достаточно сложно. Это поможет, если между продавцом и покупателем возникнут разногласия, которые придется разбирать в суде.

Обратите внимание, паспортные данные в документе должны совпадать с данными паспортов покупателя и продавца. Желательно привлечь к процессу свидетелей, но не родственников.

Расписка пишется в двух экземплярах. Если вы покупаете квартиру, которой владеют несколько собственников, то расписку пишут все владельцы.

Что будет, если не правильно оформить предоплату

Один случай из юридической практики наглядно покажет, как можно легко потерять крупную сумму из семейного бюджета, если не знать правил передачи задатка.

Виталий при заключении предварительного договора купли-продажи передал продавцу недвижимости 100 тыс. рублей предоплаты по соглашению задатка. Спустя неделю он попросил продавца расторгнуть договор и вернуть деньги.

Не торопитесь с предоплатой, если не знаете, как ее правильно передать. Фото: psifactor.info

Не торопитесь с предоплатой, если не знаете, как ее правильно передать. Фото: psifactor.info

Причиной для отказа стало несогласие супруги на покупку жилья. Собственник квартиры отказался возвращать задаток. На консультации юриста Виталий узнал, какие ошибки он совершил, оформляя соглашение о задатке.

Поскольку Виталий состоит в браке, то сперва он должен был получить согласие супруги на покупку квартиры. Еще она должна была подписать расписку о передаче задатка. Так как жена Виталия не одобрила покупку, ему пришлось отказаться от сделки.

По закону, если предварительный договор купли-продажи расторгается по вине покупателя, то задаток ему не возвращается, а остается у продавца как компенсация за утерянную выгоду.

Пора сделать выбор

Рано или поздно нужно будет выбрать, какой из вариантов предоплаты при покупке квартиры будет выгоден именно вам. Если вы покупаете жилье, то специалисты рекомендуют выбрать задаток.

Так вы будете застрахованы от потери денег и времени, если ваши договоренности нарушит продавец. Никому не захочется возвращать достаточно крупную сумму денег, да еще в двойном размере.

Если сомневаетесь — обратитесь к специалисту. Фото: moscow.sm-news.ru

Если сомневаетесь — обратитесь к специалисту. Фото: moscow.sm-news.ru

Если вы продаете недвижимость, то выгоднее выбрать аванс. Сделка может сорваться по вашей вине, но вы просто вернете аванс и ничего не потеряете кроме потраченного времени.

Лучше всего опираться на конкретные условия покупки квартиры, загородного коттеджа или участка. Если вам сложно определиться с тем, как оформить предоплату, обратитесь к специалистам.

Не забывайте, что сделки с недвижимостью — это всегда риски и большие деньги, которые можно потерять, если вовремя не защитить свои интересы.