Налоговый вычет при покупке квартиры

Разделы:

По каким расходам можно получить налоговый вычет за покупку квартиры?

Есть четыре основные группы таких затрат.

На приобретение жилья

Вычет распространяется на покупку жилых домов, квартир, комнат или доли (долей) в них.

А если жилье было приобретено без отделки, то с помощью вычета можно возместить и расходы на ремонт и отделку – причем как на стоимость отделочных материалов, так и на оплату услуг бригады ремонтников, а также на разработку проектной и сметной документации на проведение отделочных работ. Но есть одно условие: договор купли-продажи недвижимого имущества, в котором производятся эти доработки, должен в обязательном порядке содержать условие о том, что недвижимость продается в состоянии незавершенного строительства или без отделки (подп. 5 п. 3 ст. 220 Налогового кодекса).

На строительство жилья

Вычет можно получить и если строительство объекта еще не завершено (например, при участии в долевом строительстве дома). Обращаем внимание, что в последнем случае для получения вычета в обязательном порядке нужен передаточный акт на квартиру или иной документ о передаче объекта долевого строительства застройщиком и принятие его участником долевого строительства, подписанный сторонами. При его отсутствии, даже если на руках у вас есть договор участия в долевом строительстве и квитанции об оплате по нему, воспользоваться имущественным налоговым вычетом не получится (подп. 6 п. 3 ст. 220 НК РФ, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 31 октября 2017 г. № 03-04-05/71416, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 8 июля 2016 г. № 03-04-05/40267 от 19 июня 2015 г. № 03-04-05/35504).

А в случае приобретения квартиры по договору участия в долевом строительстве права по которому были получены налогоплательщиком по договору уступки прав требования, для подтверждения права на имущественный налоговый вычет налогоплательщик представляет договор о долевом строительстве, договор уступки прав требования на квартиру в строящемся доме и акт о передаче квартиры налогоплательщику. При этом в расходы на приобретение квартиры включаются расходы, произведенные налогоплательщиком в соответствии с заключенным договором уступки прав требования по договору участия в долевом строительстве (письмо ФНС России от 5 сентября 2014 г. № БС-3-11/2994@).

К вычету также можно принять расходы на:

- разработку проектной и сметной документации;

- приобретение строительных и отделочных материалов;

- работы или услуги по строительству (достройке жилого дома или доли (долей) в нем, не оконченного строительством) и отделке;

- подключение дома к сетям электро-, водо- и газоснабжения и канализации или создание автономных источников электро-, водо- и газоснабжения и канализации (подп. 3 п. 3 ст. 220 НК РФ).

На проценты по ипотеке

Компенсировать стоимость кредита можно, если он выдан и на строительство, и на приобретение жилья. При этом потребуется подтвердить факт уплаты процентов платежными документами – квитанциями к приходным ордерам, банковскими выписками о перечислении денежных средств со счета покупателя на счет продавца и т. д. (п. 4 ст. 220 НК РФ).

На покупку земельного участка

Вычет будет предоставлен налогоплательщику при наличии одного из следующих обстоятельств: если на этой земле стоит приобретаемый дом либо если земля предоставлена для индивидуального жилищного строительства.

Следует учитывать, что расходы, которые принимаются к вычету, строго определены в налоговом законодательстве и предъявлять к вычету другие затраты не разрешается (подп. 3 п. 1 ст. 220 НК РФ). Так, не смогут претендовать на возмещение части своих расходов владельцы гаражей и другой нежилой недвижимости.

Важно, что недвижимость должна находиться строго на территории России (подп. 3 п. 1 ст. 220 НК РФ). Таким образом, россиянин-владелец виллы на тропических островах воспользоваться вычетом при ее покупке не сможет.

В каком размере можно получить вычет при покупке квартиры?

Размеры вычетов разнятся в зависимости от того, на возмещение каких расходов претендует налогоплательщик:

- на приобретение недвижимости или земельного участка под жильем либо предназначенного для его строительства: в размере фактически произведенных расходов (подп. 3 п. 1 ст. 220 НК РФ), но не более 2 млн руб. (подп. 1 п. 3 ст. 220 НК РФ). Таким образом, покупатель квартиры может вернуть по этому основанию не более 260 тыс. руб.;

- на погашение процентов по ипотеке: в сумме фактически произведенных расходов (подп. 4 п. 1 ст. 220 НК РФ), но не более 3 млн руб. (п. 4 ст. 220 НК РФ). Таким образом, заемщик может вернуть по этому основанию не более 390 тыс. руб.

Кто может получить возврат налога при покупке квартиры?

Прежде всего, действующее законодательство предусматривает предоставление налогового вычета при покупке жилья только налогоплательщику. Налогоплательщиками признаются организации и физлица, на которых возложена обязанность уплачивать налоги (ст. 19 НК РФ).

Кроме того, физлица по общему правилу должны являться налоговыми резидентами Российской Федерации (п. 1 ст. 207 НК РФ). К ним относятся граждане, фактически находящиеся в России не менее 183 календарных дня в течение 12 следующих подряд месяцев. Этот период не прерывается в случае краткосрочных (менее шести месяцев) выездов за границу для лечения, обучения или работы на морских месторождениях углеводородного сырья (п. 2 ст. 207 НК РФ). Ограничение по времени нахождения в России не устанавливается для командированных за границу представителей органов власти и местного самоуправления, а также российских военнослужащих, проходящих службу за рубежом. Эти лица признаются налоговыми резидентами, даже если в течение года они ни одного дня не находились на территории России (п. 3 ст. 207 НК РФ).

Также отдельный порядок установлен для признания в 2015 году налоговыми резидентами жителей Республики Крым и Севастополя. Для них 183 дня проживания исчисляются в течение периода с 18 марта по 31 декабря 2014 года (п. 2.1 ст. 207 НК РФ).

Лица, не являющиеся российскими налоговыми резидентами, тоже могут являться плательщиками НДФЛ, но только в том случае, если их источник дохода располагается в России (п. 1 ст. 207 НК РФ). Однако получить налоговый вычет они по общему правилу не могут (п. 4 ст. 210 НК РФ).

Кроме того, чтобы получить налоговый вычет, нужно иметь сам доход, который облагается налогом. Если налогоплательщик не имеет какого-либо дохода, с которого он обязан уплачивать НДФЛ, то он не сможет получить налоговый вычет. Этим налогом облагается доход, полученный налоговыми резидентами как от российских источников, так и от источников за пределами Российской Федерации, а для нерезидентов – только от российских источников (ст. 209 НК РФ).

Важно, что вычет предоставляется только собственникам недвижимости. Если вы оплатили покупку квартиры для другого человека, а сами не стали собственником этого жилья, то налоговый вычет вам не предоставят. Равно как не предоставят такой вычет и этому человеку. Исключением является случай приобретения жилья в собственность своих детей или подопечных в возрасте до 18 лет либо строительства жилой недвижимости для них (п. 6 ст. 220 НК РФ).

Если квартиру купили супруги (и она по правилам семейного законодательства перешла в их общую совместную собственность), то нередко возникает вопрос: каждый ли из них вправе получить вычет или только тот, на кого недвижимость оформлена? Минфин России посчитал, что на вычет могут претендовать оба супруга, причем и мужу, и жене вычет полагается в полном размере, до 2 млн руб. При этом не обратившийся за таким вычетом совладелец сохраняет право на получение имущественного налогового вычета по другому объекту недвижимости в полном объеме. Правда, действует это правило, только если документы, подтверждающие возникновение права собственности на объект (либо акт о передаче – при приобретении прав на объект долевого строительства), оформлены после 1 января 2014 года (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 5 июня 2015 г. № 03-04-05/32776).

Для объектов, приобретенных до 1 января 2014 года, действует другое правило: размер вычета распределяется между супругами в соответствии с их письменным заявлением. Напомним, что получить вычет можно из доходов за три года, предшествовавших году подачи налоговой декларации 3-НДФЛ (п. 7 ст. 78 НК РФ). Иными словами, если налогоплательщик подал заявление о предоставлении налогового вычета на покупку жилья в 2018 году, получить вычет из доходов предыдущих периодов он сможет только за 2017, 2016 и 2015 годы. При этом не имеет значения момент приобретения квартиры, поскольку ограничений на срок обращения за вычетом не установлено (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 29 апреля 2014 г. № 03-04-05/20134).

Однако если недвижимость супругами была оформлена не в совместную, а в общую долевую собственность, то каждый из супругов должен подтвердить понесенные на ее приобретение расходы самостоятельно и именно на сумму этих расходов ему будет предоставлен налоговый вычет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 28 ноября 2014 г. № 03-04-05/60785).

Ограничения на получение налогового вычета при покупке квартиры

Так, налоговый вычет по этому основанию можно получить только один раз в жизни (п. 11 ст. 220 НК РФ). Однако однократность подразумевает полное использование суммы вычета, поэтому использование вычета по нескольким объектам недвижимости нарушением не является. Лишь после получения полной суммы налогового вычета налогоплательщик утрачивает право на его повторное использование. К примеру, если гражданин приобрел квартиру стоимостью 1,5 млн руб., то заявить вычет он сможет еще раз, при покупке следующей квартиры или, например, строительстве дома – но уже на сумму, не превышающую 500 тыс. руб. Следует отметить, что эти правила действуют лишь с 1 января 2014 года, поэтому если вы использовали налоговый вычет на жилье, купленное до этой даты, то заявить его повторно уже невозможно, независимо от размера ранее предоставленного вычета. Так, если бы налогоплательщик из нашего примера приобрел первую квартиру до 1 января 2014 года, то остаток его вычета (500 тыс. руб.) попросту бы “сгорел” (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 22 июля 2015 г. № 03-04-05/42071, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 24 октября 2013 г. № 03-04-05/44997).

Важно, что правило о переносе части неиспользованного вычета действует только при покупке или строительстве жилья. Если гражданин желает заявить вычет на проценты по ипотеке, сделать это он сможет только один раз, даже если сумма вычета не достигает 3 млн руб. (п. 8 ст. 220 НК РФ, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 7 августа 2015 г. № 03-04-05/45673).

Не будет предоставлен налоговый вычет и на часть стоимости жилья, оплаченного за счет иных лиц (в частности, работодателя) или материнского капитала и в случае приобретения недвижимого имущества у взаимозависимых лиц. К последним относятся, к примеру, супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный (п. 5 ст. 220 НК РФ).

Таким образом, получить налоговый вычет при покупке квартиры вы сможете при одновременном наличии следующих обстоятельств:

- вы являетесь налогоплательщиком, российским налоговым резидентом и уплачиваете НДФЛ;

- приобретенная или построенная недвижимость находится на территории России;

- вы полностью или частично самостоятельно оплачивали указанные объекты, либо проценты по кредитам (займам) на их приобретение или постройку и являетесь их собственником;

- вы ранее не получали аналогичный имущественный налоговый вычет в полном объеме (либо не получали его в любом размере до 1 января 2014 года, а в отношении вычета на проценты по ипотеке требуется, чтобы вы его не получали вообще никогда раньше – независимо от того, до или после 1 января 2014 года);

- недвижимость не была приобретена у взаимозависимых лиц.

В каких случаях имущественный налоговый вычет на приобретение жилья получить нельзя?

НК РФ предусматривает несколько таких ситуаций. Вычет не применяется в случаях, если оплата расходов на строительство или приобретение жилья для налогоплательщика производится за счет:

- средств работодателей или иных лиц;

- средств материнского капитала (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 8 августа 2013 г. № 03-04-05/32097);

- выплат, предоставленных из средств бюджетов (п. 5 ст. 220 НК РФ).

Кроме того, права на вычет не возникает, если сделка купли-продажи жилья совершается между взаимозависимыми физлицами (ст. 105.1 НК РФ) (письма Департамента налоговой и таможенно-тарифной политики Минфина России от 21 декабря 2017 г. № 03-04-05/85621, от 26 апреля 2017 г. № 03-04-05/25014). В то же время разъяснено, что супруг и отец другого супруга не являются взаимозависимыми лицами, в связи с чем не ограничены в праве на получение налогового вычета при покупке квартиры или жилого дома друг у друга (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 13 июля 2015 г. № 03-04-07/40094).

Также не удастся получить вычет, заключив договор о перемене лиц в обязательстве (уступки требования), который не является договором купли-продажи. При этом в расходы налогоплательщика на приобретение жилья включается сумма документально подтвержденных расходов, произведенных им в соответствии с соглашением о перемене лиц в обязательстве по договору о привлечении денежных средств в строительство жилья, подтвержденная распиской в получении денежных средств (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 7 марта 2013 г. № 03-04-05/4-194).

Какие документы нужны для получения налогового вычета за квартиру?

Для получения налогового вычета за приобретенную или построенную жилую недвижимость потребуются следующие документы:

- декларация 3-НДФЛ;

- справка 2-НДФЛ (выдает работодатель, если их несколько, то можно получить такую справку у каждого из них);

- копии документов, подтверждающих право собственности на имущество (свидетельство о государственной регистрации права собственности, договор о приобретении имущества или об участии в долевом строительстве, акт приемки-передачи);

- документы, подтверждающие понесенные при покупке или строительстве расходы (товарные и кассовые чеки, квитанции, банковские выписки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы) (подп. 7 п. 3 ст. 220 НК РФ);

- документы, подтверждающие расходы по процентам за кредит или заем на приобретение недвижимости при обращении за получением вычета по этому основанию (договор и график погашения кредита (займа) и уплаты процентов по нему, платежные документы об уплате процентов);

- заявление о предоставлении налогового вычета;

- копия свидетельства о рождении ребенка (если недвижимость оформлена на несовершеннолетнего ребенка);

- копия свидетельства о браке (если недвижимость оформлена в общую совместную собственность);

- решение органа опеки и попечительства об установлении опеки или попечительства (если недвижимость приобретается опекунами (попечителями) в собственность своих подопечных в возрасте до 18 лет);

- подтверждение права на получение налогового вычета от ИФНС (в случае получения вычета через работодателя).

Если вычет предоставляется на приобретение земельного участка для индивидуального жилищного строительства, есть один нюанс. Получить такой вычет можно только после окончания строительства и оформления прав на воздвигнутый дом (подп. 2 п. 3 ст. 220 НК РФ). Поэтому представления в налоговую свидетельства о праве собственности на такой участок будет недостаточно для получения налогового вычета – потребуется представить также свидетельство о праве собственности на построенный на нем жилой дом.

Обращаем внимание, что все документы, подтверждающие понесенные расходы, должны быть оформлены в установленном порядке, иметь все необходимые реквизиты, печати и подписи (подп. 7 п. 3 ст. 220 НК РФ).

Налоговый вычет при покупке квартиры

|

Юлия Меркулова Автор статьи Практикующий юрист с 2012 года |

Каждый гражданин обязан уплатить налог на имущество в бюджет (землю, автомобиль, объекты жилой недвижимости).

Но далеко не все знают, что законодательством также предоставлено право на возврат части налогового платежа при покупке квартиры. Суть этой компенсации заключается в частичном возмещении понесенных расходов на приобретение жилья.

Достаточно сложно с первого раза разобраться, каким образом происходит возврат. Поэтому постараемся пошагово рассказать в нашей статье, как правильно оформить налоговый вычет.

Возврат налога при покупке квартиры

Вы стали счастливым собственником жилья, но можете ли рассчитывать на вычет за покупку квартиры? Закон позволяет владельцам использовать свое право и возместить часть уплаченной суммы (ст. 220 НК РФ). Возвращенные деньги могут стать приятным бонусом для семейного бюджета, ведь их можно потратить на любые нужды — отдых, приобретение мебели, одежды и т.д.

Воспользоваться своим правом могут:

- лица, находящиеся на территории РФ от 183 дней на протяжении последующих 12 месяцев (резиденты);

- официально трудоустроенные граждане, заработная плата которых облагается налогом (НДФЛ по ставке 13%).

Налоговые органы вернут вам часть денежных средств, только если работодатель уплатил за вас налог в бюджет государства.

Вы можете рассчитывать на имущественный налоговый вычет при покупке:

- квартиры в стадии строительства или вторичного жилья;

- жилого помещения — дача, коттедж и иные строения, в которых владелец может прописаться;

- участки земли, предназначенные для постройки дома;

- комнаты или часть их площади.

Являясь собственником квартиры, вы можете претендовать на компенсацию за уплаченные проценты по ипотеке.

Законодательство не ограничивает количество лет, в течение которых производится возврат налоговых платежей, лишь имеется ограничение — владелец может воспользоваться вычетом только за последние несколько лет (3 года).

При покупке жилья вам вернут сумму налога, перечисленную работодателем в бюджет государства за год.

По величине суммы вычета с 2014 года были установлены некоторые ограничения:

- расходы при покупке квартиры свыше 2 млн. рублей не компенсируются.

Но государство этой нормой не ущемляет ваше право, если доходы позволяют приобрести более дорогое жилье. Это говорит лишь о том, что вам компенсируют 13% от установленного лимита, а именно 260 тыс. рублей;

- расходы на оплату процентов по ипотечному кредиту не могут превышать 3 млн. рублей.

В таком случае вычет составит 390 тыс. рублей. Это правило применяется с 2014 года, а до этого времени государством не выдвигалось ограничение по возврату уплаченных целевых займов.

Приведем несколько примеров расчета:

- В 2014 г. гражданин купил жилье за 2,3 млн. рублей.

В данной ситуации подлежит компенсации сумма в 260 тыс. рублей (2 млн. рублей х 13%), а на оставшиеся 300 тыс. рублей расчет не применяется.

По некоторым причинам он обратился в ИФНС только в 2017 г., поэтому нужно представить документацию за три последних года. Доход собственника за этот период суммарно составил 1 млн. 296 тыс. рублей. Таким образом, заявителю вернут — 168 тыс. 480 рублей (1 млн. 296 тыс. рублей х 13%). А остаток денег в размере 91 тыс. 520 рублей (260 тыс. – 168 тыс.) можно передвинуть на очередные периоды и вернуть, если собственник будет работать.

- Квартира приобретена в 2016 году за 1, 2 млн. рублей.

Государство вернет собственнику 156 тыс. рублей. Если человек решит купить жилье в другие периоды, можно будет вернуть оставшийся налоговый вычет в сумме 104 тыс. рублей.

Налоговый вычет можно получить параллельно у нескольких работодателей, если вы, помимо основной занятости, работаете по дополнительному договору.

Ограничения на получение налогового вычета при покупке квартиры

Следует помнить, что не всегда ФНС возместит осуществленные расходы. Это происходит, если:

- жилье приобретено у близких родственников;

- вы уже воспользовались указанным вычетом;

- недвижимость была приобретена руководителем организации для своего сотрудника;

- потраченные денежные средства были выделены вам как мера государственной поддержки (военная ипотека, материнский капитал и т.д.).

В указанных случаях по уже приобретенной собственности вам никогда не смогут компенсировать расходы. Но бывают случаи, когда причины несущественны и их можно исправить:

- были представлены не все документы. Как только вы их направите в налоговые органы — заявление будет рассмотрено повторно;

- если вы сейчас не работаете, то вернуть часть уплаченного налога можно будет при последующем трудоустройстве;

- приобретенная собственность находится в стадии строительства. Как только у вас будут документы, подтверждающие право собственности, то вы имеете полное право воспользоваться имущественным вычетом.

Налоговый вычет за покупку квартиры можно получить один раз в жизни.

Налоговый вычет при покупке квартиры в ипотеку в 2017-2018 году

Зачастую граждане не обладают достаточными средствами для приобретения жилья, поэтому пользуются услугами банка и оформляют договор ипотечного кредитования.

Если вы оформили кредит на покупку квартиры в 2017 году, то вычет можно получить только с 1 января 2018 года при условии, что:

- кредит является целевым (получен на конкретную цель);

- вы официально трудоустроены, и работодатель уплачивал за вас НДФЛ по ставке 13%;

- подтверждены расходы на покупку квартиры (расписка от покупателя или акт передачи денег, банковская выписка о переводе);

- представлена справка из банковского учреждения об уплате процентов по ипотечному кредиту и копия кредитного договора с графиком платежей;

- объект является вашей собственностью (нужно предоставить выписку из ЕГРН).

Государство позволяет вернуть налоговый вычет и при рефинансировании первичного ипотечного кредита, при этом в ИФНС нужно подать:

- копию первоначального ипотечного займа;

- копию договора, выданного банком на перекредитование ипотечного кредита.

При покупке квартиры в ипотеку или при рефинансировании первичного ипотечного займа вы должны подтвердить, что жилье приобретается на территории РФ.

Компенсация по ипотечным процентам предоставляется государством как самостоятельный вычет. Если гражданин уже использовал свое право возврата вычета до 2014 г., а покупка нового жилья была осуществлена в 2017 году с привлечением ипотечных средств, то собственник может вернуть сумму от фактически уплаченных процентов банку.

Как оформить налоговый вычет при покупке квартиры?

Налоговым кодексом предусмотрено два варианта для компенсации сумм при приобретении объектов недвижимости:

- через организацию своего работодателя;

- через органы ФНС.

Чтобы вернуть полагающийся вычет, следует решить, каким способом вам удобнее воспользоваться. Если вы планируете получать вычет у своего работодателя, то для этого потребуется:

- подготовить комплект документации, заполнить заявление и предоставить их в ИФНС;

- налоговая инспекция в течение 30 дней выдаст соответствующее уведомление;

- написать заявление в произвольной форме, приложить извещение из налоговой, и предоставить эти документы вашему работодателю.

После этого сотрудники бухгалтерии будут начислять заработную плату, при этом ежемесячно сумму НДФЛ не станут удерживать. Вам потребуется ежегодно брать справку в налоговой инспекции, если имеется неиспользованный остаток вычета, который переносится на последующие годы.

При возврате вычета через налоговые органы нужно заполнить декларацию 3-НДФЛ и приложить подтверждающие документы. Этот процесс оформляется после окончания года, в котором появилось имущество.

Декларация направляется в налоговую инспекцию ежегодно до 30 апреля. При возврате имущественного вычета ее можно направить и после указанной даты.

Какие нужны документы для получения налогового вычета за квартиру?

Налоговые органы очень скрупулезно подходят к проверке всех возвратов по налоговым вычетам и представленных документов. Какие бланки следует передать одновременно с декларацией в ИФНС? Рассмотрим примерный перечень:

- общегражданский паспорт;

- выписка из ЕГРН, если квартира была куплена после 15.07.2016 г., а до этой даты — свидетельство о государственной регистрации права собственности;

- договор продажи объекта жилой недвижимости, акта передачи;

- справка от работодателя (2-НДФЛ), подтверждающая сумму перечисленного налога за работника в бюджет государства;

- документы, подтверждающие расходы покупателя имущества;

- если был задействован целевой займ, то кредитный договор, график платежей и справка из банка о сумме уплаченных процентов.

Более подробную информацию вы сможете найти на официальном сайте налоговой инспекции или при консультации с инспектором.

Тщательно соберите и оформите все документы, иначе в вычете будет отказано.

После сбора данных документов можно приступать к заполнению декларации 3-НДФЛ, для этого можно воспользоваться бесплатной программой и внести в нее всю информацию для получения возврата. Предоставить декларацию можно различными способами:

- самому обратиться или направить представителя;

- отправить почтой;

- через портал «Госуслуги»;

- личный кабинет налогоплательщика.

После этого у налоговых инспекторов есть три месяца на проверку документации.

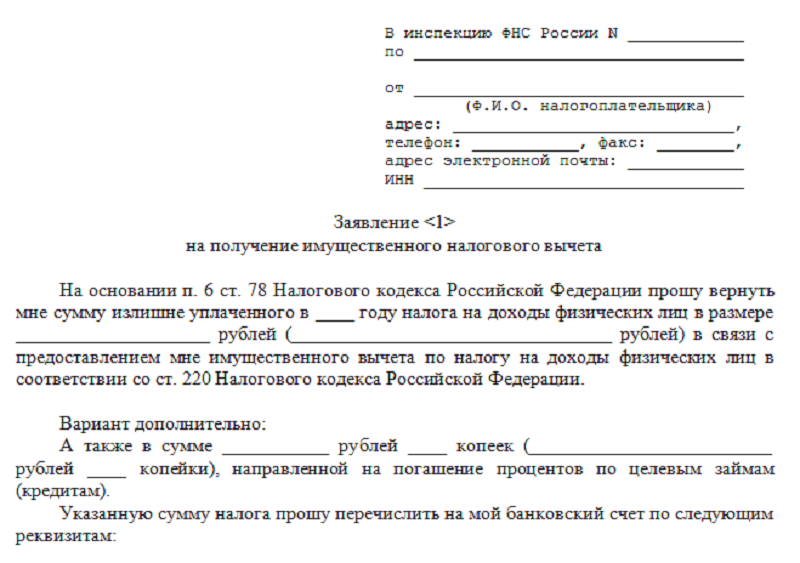

Образец заявления о подтверждении права на получение имущественных налоговых вычетов

Когда вы получите сообщение из налоговых органов, что вам положена компенсация, следует подготовить и направить в ИФНС заявление о возврате излишне уплаченной суммы.

Это стандартная форма инспекции, поэтому сложностей при ее заполнении не должно возникнуть. Основные реквизиты бланка должны содержать:

- сведения о налоговом органе и ваша личная информация;

- величина суммы возврата, и за какой период;

- данные о расчетном счете, куда перечислить деньги.

Налоговая инспекция должна перечислить деньги в течение одного месяца со дня получения заявления или проведения проверки.

Заявление на налоговый вычет можно подать вместе с декларацией.

На нашем сайте вы можете скачать образец заявления о подтверждении права на получение имущественного налогового вычета.

Имеют ли право пенсионеры на налоговый вычет?

Мы разобрали основные категории граждан, кому положена компенсация за произведенные расходы при покупке недвижимости. А что делать пенсионерам, можно ли им вернуть излишне уплаченные суммы?

Если вы пенсионер и приобрели квартиру, но уже не работаете, то можете перенести сумму компенсации на три предшествующих года. Это правило выглядит следующим образом:

- вы приобрели жилье в 2016 году и еще официально работали, получали доходы, которые облагались налогом по ставке 13%. В 2017 году ушли на заслуженный отдых и таких доходов не получаете. В данном случае вы можете получить компенсацию за 2016 г., а также перенести остаток вычета на предыдущие три (2013, 2014 и 2015).

Пенсионер может вернуть налоговый вычет за покупку жилья, если до этого в течение трех лет работал.

Людям пенсионного возраста рекомендуем придерживаться обычного алгоритма предоставления комплекта документации в налоговые органы.

Вы сможете самостоятельно разобраться со всеми тонкостями описанного процесса и вернуть имущественный вычет. Но если у вас недостаточно времени или просто не хотите разбираться в тонкостях оформления, то можете воспользоваться услугами наших специалистов.

Порядок возмещения (возврата) НДФЛ при покупке квартиры

- Как вернуть 13 процентов от покупки квартиры?

- 2 способа вернуть НДФЛ с покупки квартиры

- Какие документы нужны, чтобы получить вычет НДФЛ при покупке квартиры?

- Как заполнить налоговую декларацию?

- Как подавать документы на получение имущественного вычета?

- Итоги

Как вернуть 13 процентов от покупки квартиры?

С 2014 года порядок возврата 13 процентов от покупки квартиры немного изменился: теперь имущественный вычет можно использовать несколько раз (при приобретении нескольких объектов недвижимости) в пределах 260 тыс. руб. Этот лимит составляет 13% от максимальной суммы вычета на стоимость недвижимости, которая не может превышать 2 млн руб.

Если жилье было приобретено (построено) за счет кредитных средств, налогоплательщик вправе возместить сумму оплаченных банку процентов, но не более 390 тыс. руб.

Многократный возврат НДФЛ при покупке квартиры смогут совершить только те налогоплательщики, которые не использовали данную налоговую льготу ранее, поскольку до 2014 года таким вычетом можно было воспользоваться лишь 1 раз в жизни, независимо от стоимости объекта.

Следует учесть еще один нюанс: возмещение НДФЛ при покупке квартиры может быть произведено только в размере фактического удержанного или же самостоятельно уплаченного физическим лицом налога с доходов. То есть если лицо не получает доход и с него не удерживается подоходный налог, то и источника для возмещения налога нет.

Право на налоговый вычет обеспечено подп. 3 п. 1 ст. 220 НК РФ. Стандартной процедурой для реализации права на имущественный вычет является обращение в налоговую службу по месту регистрации налогоплательщика. При этом потребуется собрать пакет необходимых документов (подп. 6 п. 3 ст. 220 НК РФ) и передать их в ИФНС. Срок ожидания для проведения выплаты составляет 4 месяца, из которых 3 отводится на проведение камеральной проверки (п. 2 ст. 88 НК РФ) и 1 — на произведение непосредственно выплаты (п. 6 ст. 78 НК РФ).

Для возмещения налога должно быть выполнено несколько условий:

- физлицо должно быть плательщиком налога с доходов в размере 13%;

- вычет дается только по приобретенной в России недвижимости;

- для расчета за объект использовались личные средства налогоплательщика либо деньги, выданные ему по ипотечной ссуде;

- стороны сделки купли-продажи не являются близкими родственниками либо иными связанными лицами.

Время, прошедшее после приобретения недвижимости, для получения имущественного вычета значения не имеет, однако вернуть можно только тот НДФЛ, который был перечислен в бюджет за последние 3 года.

При этом налогоплательщику потребуется сдать декларацию по форме 3-НДФЛ за 3 года с целью подсчета суммы уплаченного за этот период налога. Поможет вам в этом статья «Как заполнить декларацию 3-НДФЛ за 3 года?».

Право на использование имущественного вычета предоставляется также родителям не достигшего совершеннолетия ребенка, если именно для него приобретается квартира.

А вправе ли ребенок по достижению совершеннолетия заявить имущественный вычет,если родитель приобрел для него квартиру в собственность и уже воспользовался вычетом? Ответ на данный вопрос подробно рассмотрен в Путеводителе по налогам от КонсультантПлюс. Получите пробный доступ к системе и изучите материал бесплатно.

2 способа вернуть НДФЛ с покупки квартиры

Налогоплательщику предоставляется право выбора способа, как вернуть НДФЛ с покупки квартиры:

- Если сумма уплаченного ранее налога с полученных доходов позволяет физлицу воспользоваться правом на имущественный вычет сразу, то быстрее получить все средства можно будет через ИФНС. Для этого в заявлении следует указать такой способ возврата налога, как перечисление на свой банковский счет.

- Использовать свое право на имущественный вычет налогоплательщик сможет и другим способом. Предоставляя своему работодателю (работодателям) выданное ИФНС уведомление о подтверждении права воспользоваться возмещением НДФЛ при покупке квартиры, работник может рассчитывать на получение зарплаты без удержания налога в размере 13%. Если положенная сумма не была целиком использована, то остаток неиспользованного вычета переносится на следующий налоговый период.

Преимуществом второго способа является то, что налогоплательщику не надо ждать окончания налогового периода для зачисления вычета налоговой, ведь можно начать пользоваться льготой уже в том же году, когда была приобретена недвижимость (п. 8 ст. 220 НК РФ). Кроме того, документы для получения имущественного вычета у работодателя налоговые инспекторы будут проверять в течение 30 дней (вместо 3 месяцев, если вы желаете получить возврат налога в ИФНС).

Недостатком второго способа является то, что налоговое уведомление для работодателя выдается только 1 раз на протяжении налогового периода. При смене места работы продолжать пользоваться льготой можно будет лишь со следующего налогового периода. Кроме того, применять налоговую льготу работодатель начнет с начала года, в котором получено соответствующее уведомление (письмо Минфина от 20.01.2017 № 03-04-06/2416), а не с момента покупки недвижимости.

Какие документы нужны, чтобы получить вычет НДФЛ при покупке квартиры?

В соответствии с подп. 6 п. 1 ст. 220 НК РФ, для того чтобы получить вычет НДФЛ при покупке квартиры, налогоплательщик должен собрать и представить в ИФНС такие документы:

- Договор купли-продажи (мены) на объект жилой недвижимости (квартиру, комнату или долю в них) и также квитанции о проведении расчета за него (подп. 7 п. 1 ст. 220 НК РФ). Все документы подаются в форме заверенных копий.

- Договор о долевом участии в строительстве или акт о передаче такого объекта строительства. Документ подается в виде заверенной копии.

- Если приобреталась квартира в собственность для не достигшего 18 лет ребенка, то необходимо предоставить копию его свидетельства о рождении, а также разрешение органа опеки на совершение такой сделки.

- Также потребуется заверенная копия свидетельства о регистрации права собственности на введенное в эксплуатацию недвижимое имущество (для строящегося жилья данный документ не нужен, достаточно будет акта приема-передачи объекта). С 15.07.2016 вместо «розового» свидетельства госорганы выдают выписку из Единого госреестра прав на недвижимость.

- Копии свидетельства о присвоении ИНН и документа, удостоверяющего личность заявителя.

- Кроме того, налогоплательщику желательно представить справку с места работы по форме 2-НДФЛ. Данная справка не поименована в перечне обязательных документов, однако контролеры вправе ее истребовать. Подробности см. здесь.

Для получения вычета через налоговое ведомство потребуется подать декларацию по форме 3-НДФЛ. Она представляется начиная с первого квартала года, следующего за тем налоговым периодом, в котором была приобретена недвижимость.

ВНИМАНИЕ! Для возмещения НДФЛ за 2022 год заполняйте 3-НДФЛ по обновленной форме.

Для того чтобы указать выбранный способ получения имущественного вычета, а также банковские реквизиты налогоплательщика, должно быть подано заявление на возврат НДФЛ. Срок подачи его не регламентирован, но выплаты начнутся только спустя 1 месяц после его представления. В связи с этим желательно подавать такое заявление вместе с полным пакетом необходимой документации.

По истечении отведенного срока для проведения камеральной проверки (3 месяца, если налог возвращает инспекция, и 30 дней, если НДФЛ перестает удерживать работодатель) налоговое ведомство сообщит о своем решении предоставить имущественный вычет либо об отказе. В большинстве случаев отказ в предоставлении имущественного вычета связан с неточностями, допущенными при заполнении декларации. Налогоплательщик сможет подать декларацию повторно, при этом срок проведения камеральной проверки не меняется.

Как получить имущественный вычет при участии в долевом строительстве, узнайте в авторитеном мнении экспертов КонсультантПлюс. Получие пробный доступ к системе бесплатно.

Как заполнить налоговую декларацию?

Для получения права на имущественный вычет физлицу-налогоплательщику потребуется заполнить налоговую декларацию 3-НДФЛ. Для отчета за 2022 год форма утверждена приказом ФНС от 28.08.2022 № ЕД-7-11/615@.

Заполнению подлежат 5 страниц отчетного документа: титульный лист, разделы 1 и 2, приложение 1 и приложение 7.

Трудностей с заполнением титульного листа возникать не должно, ведь в него заносится персональная информация о физлице и налоговом органе, в который декларация будет подана.

Особенности заполнения декларации:

- В раздел 1 заносятся итоговые результаты расчетов налога: к возмещению или доплате.

- В разделе 2 показывается вся последовательность расчета налоговой базы и итоговой суммы налога.

- В приложение 1 переносятся сведения о доходах из выданной работодателем справки по форме 2-НДФЛ.

- В приложение 7 вписываются сведения о приобретенной квартире, а также проставляется сумма имущественного вычета.

Если декларация заполняется вручную, то на отпечатанном бланке следует выравнивать вносимые данные по левому краю. Если декларация заполняется при помощи компьютерной программы, то по правому краю. Двухсторонняя печать не допускается, также не следует скреплять страницы, чтобы не испортить расположенные слева штрихованные коды.

Как подавать документы на получение имущественного вычета?

Подавать документы на право использования имущественного вычета можно одним из способов:

- Лично. Для этого необходимо найти время и посетить ИФНС по месту своей регистрации. Недостатком такого способа является трата личного времени и необходимость отвечать на возможные вопросы налогового инспектора.

- По почте. Документы лучше отправлять ценным письмом с описью вложения. Недостатком такого способа является то, что если с документами непорядок, то об этом можно будет узнать только спустя 3 месяца, отведенные для проведения камеральной проверки.

- Через личный кабинет налогоплательщика, заполнив предложенную форму декларации в онлайн-режиме. Сканы подтверждающих траты на квартиру документов также необходимо приложить к декларации. Преимуществом такого способа является то, что налогоплательщик сможет отслеживать статус проверки декларации и движение поданного заявления о возмещении налога.

Подробнее о заполнении декларации 3-НДФЛ онлайн читайте в статье «Каким образом можно сдать декларацию 3-НДФЛ в налоговую».

Итоги

Физлица, уплачивающие НДФЛ, при приобретении квартиры могут воспользоваться правом на возврат уплаченного ранее налога либо льготами по освобождению от удержания 13% с доходов, полученных по месту работы. Для того чтобы воспользоваться таким правом, необходимо собрать полный пакет документов и подать в свою ИФНС.

Максимальный размер имущественного вычета, предоставляемого 1 раз на всю жизнь, составляет 260 тыс. руб., а воспользоваться своим правом на него можно сколько угодно раз до полного исчерпания лимита. Это касается объектов жилой недвижимости, приобретенных с 2014 года, либо случаев, когда объект был приобретен раньше, но налогоплательщиком вообще не было использовано право на такой вычет.

Срок ожидания возмещения НДФЛ при покупке квартиры составляет не более 4 месяцев, причем сумма налога, заявленная как подлежащая возмещению в виде выплаты на счет налогоплательщика, будет перечислена ему сразу же, а получение вычета у работодателя получится более длительным.

Возврат подоходного налога при покупке квартиры в 2022 году

Налоги представляют собой серьезную статью расходов для каждого гражданина. Это не ощущается напрямую, однако если внимательно посмотреть свой расчетный лист, в котором указана получаемая заработная плата, то можно удостовериться, что отчисления в бюджет составляют 13% от всего начисленного дохода. Однако следует помнить, что при определенных обстоятельствах государство обязуется вернуть суммы выплаченного подоходного налога полностью или частично. Особенно это актуально для тех, кто подвергся большим тратам. В частности, рассмотрим случай, когда происходит возврат подоходного налога при покупке квартиры, и каким образом можно воспользоваться данным типом льгот.

Кто имеет право на возврат подоходного налога при покупке квартиры?

Уменьшить свои налоговые платежи путем получение вычета при покупке собственного жилья (в частности, квартиры) может любой гражданин Российской Федерации, который имеет официальное место работы и каждый месяц производит отчисления со своей заработной платы в размере 13% с суммы оплаты за его трудовую деятельность.

![]()

Размер возврата составляет также 13%. К числу случаев, при которых можно реализовать право на возврат налога при покупке квартиры 2022, относятся следующие варианты приобретения недвижимого имущества:

- получение жилья посредством договора купли-продажи;

- осуществление строительства собственного жилого дома;

- затраты на проведение ремонта и отделки купленного жилья (при условии предоставления всех чеков).

Отдельно стоит отметить ситуацию, в которой осуществляется возврат подоходного налога при покупке квартиры ипотека если есть. Здесь основание для возмещения налога является необходимость погашения процентов по кредиту.

Также в соответствующем законодательном акте прописаны случаи, в которых подоходный налог при покупке квартиры не возвращается. Такое развитие событий имеет место если:

- покупатель не имеет официального места работы;

- в осуществлении сделки на покупку недвижимости принимал участие работодатель (производил частичную оплату);

- квартира была куплена до января 2014 года, и факт приобретения уже выступал в качестве основания для предоставления вычета;

- квартира стала собственностью после января 2014 года, однако доступный лимит максимальной суммы возврата уже исчерпан;

- имело место участие в государственных программах (например, использование материнского капитала для покупки квартиры);

- сделка о приобретении недвижимости была заключена с близким родственником.

–>

![]()

Количество вычетов зависит от даты покупки. С 1 января 2014 года вступили новые правила, согласно которым вычет может предоставляться несколько раз при условии, что общая сумма не превышает 260 тысяч рублей. Если же квартира была куплена до указанной даты, то данный налоговый вычет равняется 13% от суммы оплаты за квартиру и исключает возможность воспользоваться подобной льготой в дальнейшем.

Образец заявление на возврат налога

Порядок осуществления возврата налога при покупке квартиры

Процедура, по которой можно оформить возврат подоходного налога покупке квартиры, имеет строго установленный алгоритм действий. Так, для этого необходимо лично обратить в налоговую инспекцию в соответствии с местом жительства и предоставить ее сотруднику заполненное заявление установленного образца и полный перечень требуемых документов (чаще всего вместе с их копиями). В необходимый пакет входят следующие материалы:

- копия паспорта налогоплательщика;

- договор о заключении сделки купли-продажи квартиры;

- документы, подтверждающие право собственности на жилье (это может быть акт о передаче или свидетельство о регистрации соответствующего права);

- документы, подтверждающие факт оплаты за квартиру;

- копия свидетельства с ИНН;

- справка о доходах с места работы;

- декларация о полученных доходах за последний год.

13 фактов о налоговом вычете при покупке жилья, о которых вы могли не знать

Владельцы комнат, квартир, домов и земли могут вернуть часть суммы, которую потратили на покупку своей недвижимости. Для этого нужно оформить имущественный налоговый вычет. Правда, получить его могут не все и не всегда. Рассказываем об особенностях получения имущественного вычета, которые вы могли не знать.

Налоговый вычет — это возможность компенсировать часть расходов на покупку недвижимости, лечение, образование, благотворительность, инвестиции и ещё в некоторых жизненных ситуациях. Он позволяет вернуть деньги, которые вы ранее уплатили государству в качестве налога.

Речь идёт о 13% НДФЛ, что ежемесячно удерживаются с вашей зарплаты в бюджет. Вернуть в виде вычета можно как раз ту сумму, которую вы перечислили государству, но не больше установленных лимитов.

Получается, что сумма возврата напрямую зависит от размера вашего дохода. Например, ваш доход за год составил 1 миллион ₽. Значит, к возврату полагается 130 тысяч ₽ (1 000 000 * 13% = 130 000). Но здесь есть несколько важных особенностей.

1. Сотрудникам с серой зарплатой налоговый вычет не сделают

Налоговый вычет формируется из суммы, которая была перечислена в бюджет с вашего дохода. Если работодатель платит вам деньги «в конверте», в обход налогов, получать вычет вам не с чего. Это же касается и тех, кто вообще не работает. Нет отчислений в налоговую — нет и возврата.

Получить налоговый вычет можно и с доходов от сдачи квартиры в аренду (например, вы официально не трудоустроены и живёте на доход от сдачи квартиры). Правда, только в том случае, если вы официально сдаёте квартиру и платите налог с доходов от этого в размере 13%.

«Вычет можно получить лишь за тот год, в котором у вас был официальный доход, облагаемый НДФЛ, — подтверждает консультант по налоговым вычетам Мила Мельникова. — Если такого дохода не было — вычет вы сможете получить лишь тогда, когда появится официальный доход».

2. Вычет за покупку недвижимости и вычет за проценты по ипотеке — это два разных вычета

Вернуть деньги можно не только за покупку недвижимости, но и за проценты по ипотеке, если жильё было куплено в кредит. Правда, и в том, и в другом случае есть лимит — максимальная сумма, с которой можно получить вычет.

«Вычет за покупку недвижимости и вычет за проценты с ипотеки — это два разных вычета, но оба относятся к имущественному. Сначала получаем первый вычет, затем — второй. Лимит вычета за покупку недвижимости после 1 января 2014 года на одного человека составляет 2 миллиона ₽. Лимит вычета за проценты по ипотеке — 3 миллиона ₽», — рассказывает Мила Мельникова.

То есть, как объясняет эксперт, при покупке недвижимости государство вернёт максимум 13% от 2 миллионов ₽ — это 260 тысяч ₽, а с уплаченных процентов по ипотеке максимум возможно получить 13% от 3 миллионов ₽ — это 390 тысяч ₽. При этом вычет нельзя получить с суммы основного долга по кредиту. В расчёт идут только проценты, которые вы заплатили. Основанием для вычета по ипотеке является справка по форме банка об уплаченных процентах.

Причём для возврата ипотечных процентов не нужно ждать полного погашения кредита. Вы можете оформлять возврат НДФЛ по окончанию каждого года их уплаты.

«Если вы приобрели квартиру стоимостью 1 300 000 ₽, государство вам вернёт 13% с этой суммы, то есть 169 000 ₽ (1 300 000 * 13% = 169 000).

Если же вы купили недвижимость стоимостью 10 000 000 ₽, то налоговый вычет возможно получить только с 2 000 000 ₽ (тот самый лимит вычета), а именно — 260 000 ₽ (2 000 000 * 13% = 260 000)», — приводит расчёты консультант по налоговым вычетам.

Найти ипотеку с низкой ставкой

3. Имущественный вычет не сгорает

Если вы купили квартиру, но в последние годы нигде не работали, то можете получить вычет позже. Подать документы на имущественный вычет можно в любое время. Это касается временно безработных и женщин в декрете, например. Правда, оформить вычет можно будет не сразу, а спустя хотя бы год после того, как появится налогооблагаемый доход — если делать вычет вы планируете через налоговую.

Есть другой способ — получить вычет через работодателя. В этом случае вам нужно обратиться в налоговую инспекцию за уведомлением, в котором будет подтверждено ваше право на вычет и указана его сумма. Отнесите его работодателю, и он перестанет удерживать с вашей зарплаты 13% НДФЛ, пока не будет выбрана вся сумма вычета. То есть ваша зарплата временно вырастет на 13%, пока не израсходуется вся сумма положенного вам вычета. Подробная инструкция — в этой статье.

Если у вас в собственности уже давно имеется квартира, но вы не знали о существовании налогового вычета и не получали его ранее, его можно оформить сейчас.

Вычет можно оформить только с дохода за три последних года. Например, в 2022 году можно получить вычет с дохода, заработанного в 2022, 2019 и 2018 годах (так как 2022 год ещё не закончился).

4. Налоговый вычет нельзя получить повторно

Имущественный вычет даётся раз в жизни. Получить его повторно нельзя. Это касается как вычета за покупку недвижимости, так и вычета за проценты по ипотеки.

Однако можно «добрать» лимит, когда будете приобретать следующую недвижимость — если вычет с покупки первой квартиры по сумме был меньше положенных 260 тысяч ₽ (об этом ниже).

5. Имущественный вычет можно получить с нескольких квартир

Этот пункт относится исключительно к налоговому вычету при покупке недвижимости. Вычет за проценты по ипотеке можно получить только за один объект недвижимости.

«Если лимит в 2 миллиона ₽ не исчерпан с покупки одного объекта, то его можно “добрать” при покупке второй квартиры. Вычет за проценты даётся раз в жизни и только на один объект недвижимости. Если лимит в 3 миллиона ₽ с процентов не исчерпан по ипотеке с одной квартиры, то “добрать№ его при покупке второй квартиры в ипотеку уже нельзя», — рассказывает Мила Мельникова.

Ещё нужно иметь в виду, что до 2014 года действовали другие правила получения имущественного вычета: лимит — 2 миллиона ₽ и только на один объект (например, квартиру или дом), обращает внимание эксперт. По новым правилам, с 1 января 2014 года лимит имущественного вычета также составляет 2 миллиона ₽, но получить его можно с нескольких объектов недвижимости, пока не будет исчерпана вся сумма.

«То есть если до 2014 года человек уже получил вычет на сумму, например, 100 000 ₽, то сейчас добрать его уже не получится. Вычет можно получить по действующим на момент покупки недвижимости правилам — на момент покупки возможности получать вычет с нескольких объектов закон не предусматривал», — приводит пример Мила Мельникова.

6. Имущественный вычет можно получать частями

Налоговый вычет с покупки квартиры и с процентов по ипотеке можно получать в течение нескольких лет. По словам Милы Мельниковой, это актуально для тех, у кого небольшая заработная плата.

«Если у вас небольшая официальная зарплата, то всю сумму в 260 000 ₽ за один год вы не получите. Нужно будет каждый год подавать декларацию на сумму вашего дохода, пока вы не исчерпаете лимит. Так же обстоит дело и с вычетом по ипотечным процентам», — объясняет эксперт.

7. Вычет могут получить и пенсионеры

Пенсионеры могут вернуть налоги, уплаченные за три года, предшествующих тому, в котором они стали собственниками квартиры. В то время как срок возврата у работающего человека — только год.

Например, вы не пенсионер и купили квартиру в 2022 году. Вы сможете вернуть налог только начиная с 2022 года (документы нужно подать в 2022 году, но за 2022 год).

Если вы пенсионер и купили квартиру в 2022 году, то вы сможете единовременно вернуть налоги, уплаченные ещё и в 2022, 2019 и 2018 годах. Конечно, если в этот период с заработанных денег делались отчисления в налоговую.

8. На налоговый вычет имеют право оба супруга

Если недвижимость куплена в браке, то оба супруга имеют право на налоговый вычет за покупку недвижимости и по процентам за ипотеку.

«При этом неважно, оформлена ли квартира на одного из супругов либо в общедолевую или совместную собственность. Напишите заявление в налоговую инспекцию и распределите вычет на ваше усмотрение — его может получить кто-то один, а можете и оба», — поясняет Мила Мельникова.

1. Муж и жена купили квартиру в 2018 году за 4 000 000 ₽ (уточняем год, так как до 2014 года действовали другие правила возврата налога). Супруги решили вдвоём получить имущественный налоговый вычет в пропорции 50 на 50. В этом случае им не нужно подавать соглашение о распределении расходов, налоговая сама их поделит пополам. И муж, и жена получат налоговый вычет в максимальном размере с 2 000 000 ₽, каждому вернут по 260 000 ₽.

2. Супруги приобрели квартиру стоимостью 3 000 000 ₽ в 2018 году. В этом случае один из супругов может заявить на вычет с 2 000 000 ₽ и получить максимальные 260 000 ₽, а второй может получить вычет с 1 000 000 ₽ — это 130 000 ₽. Правда, им нужно будет обязательно подать в налоговую соглашение о распределении вычета.

При этом у второго супруга останется право подать на вычет с оставшегося миллиона рублей при покупке любой другой жилой недвижимости или земли.

9. Налоговый вычет можно оформить за ремонт

Налоговое законодательство позволяет также вернуть часть денег, потраченных на ремонт. Речь идёт именно о ремонтных работах. За покупку мебели вернуть налоги не получится.

С помощью вычета можно возместить:

- затраты на составление проектной и сметной документации;

- расходы на покупку стройматериалов и материалов для отделки;

- траты на услуги ремонтной бригады;

- подключение дома к сетям электро-, водо- и газоснабжения и канализации или создание их автономных источников.

Получить вычет за оплату работы строительной бригады можно лишь том случае, если с ними был заключён официальный договор. В нём должны быть прописаны все услуги и обозначены цены за них.

При покупке стройматериалов важно сохранять все чеки. В каждом чеке должен быть прописан весь перечень приобретённых материалов, а не только общая сумма затрат.

И самое главное условие: в договоре купли-продажи квартиры или дома должно быть обязательно прописано, что недвижимость продаётся в состоянии незавершённого строительства или без отделки. В противном случае получить налоговый вычет за отделку жилья у вас не получится.

Сумма возврата за ремонт учитывается в лимите в 2 миллиона ₽. Если приобретённая квартира стоит больше 2 миллионов ₽, то расходы по ремонту уже нельзя включить в вычет.

10. Налоговый вычет можно оформить за землю под домом

Если вы решили построить дом или купить готовый, оформить возврат НДФЛ можно не только от стоимости самого жилого объекта, но также и со стоимости купленной земли.

Правда, правом на получение имущественного налогового вычета в отношении земельного участка под застройку можно воспользоваться только после того, как будет зарегистрировано право на построенный на этом участке жилой дом. При этом дата регистрации права собственности на землю значения не имеет.

11. При покупке апартаментов имущественный вычет не положен

Юридически апартаменты — это нежилые помещения, а значит, имущественный вычет при их покупке получить невозможно. Он распространяется только на жилые объекты.

12. За покупку квартиры у родителей вычет не сделают

А также за покупку квартиры у детей, жены или мужа, брата или сестры, опекуна или подопечного и даже работодателя. То есть у взаимосвязанных лиц, которые могут повлиять на цену сделки. В этом случае вычет вам не одобрят.

13. Вычет нельзя получить с материнского капитала и других денег от государства

Вычет дают только в сумме фактически подтверждённых расходов. Материнский капитал, например — это не ваш расход, из своего бюджета вы деньги не тратили.

В этом случае вычет налоговая инспекция одобрит только на ту сумму, которая была потрачена на покупку жилья помимо субсидии.

Читайте по теме:

Например, семья купила квартиру стоимостью 2 000 000 ₽ с использованием средств материнского капитала — 450 000 ₽.

Получается, что из своих сбережений на покупку этой квартиры семья потратила 1 550 000 ₽. Эту сумму супруги и могут заявить как имущественный вычет при покупке недвижимости. Они получат 201 500 ₽ (1 550 000 * 13% = 201 500).

Как получить имущественный налоговый вычет

Оформить имущественный вычет можно через налоговую инспекцию или через работодателя. Какой способ вы бы ни выбрали, сначала проверьте, имеете ли вы вообще право на налоговый вычет.

Для этого должны совпадать следующие условия:

- вы являетесь резидентом РФ;

- вы официально трудоустроены и имеете доход, облагаемый НДФЛ;

- купленная вами недвижимость находится на территории России;

- недвижимость оформлена в собственность или имеется акт приёма-передачи для новостройки.

С конца мая 2022 года порядок получения налогового имущественного вычета изменился. Он стал проще: больше не нужно заполнять налоговую декларацию и собирать пакет документов. Право на вычет будет подтверждаться на основании информации, имеющейся в налоговых органах. Подать заявление можно полностью онлайн через «Личный кабинет налогоплательщика». После этого у налоговой службы будет 30 дней на его рассмотрение.

Читайте по теме:

Чтобы воспользоваться возможностью получения вычета в упрощённом порядке, нужно дождаться, когда вам придёт предзаполненное заявление от ФНС. Если вы не хотите этого ждать, то придётся подавать документы и заполнять декларацию. Как это сделать, можно прочитать в нашей статье.

Как оспорить кадастровую стоимость недвижимости

1. Кто может оспорить кадастровую стоимость?

Оспорить кадастровую стоимость может любой гражданин, чьи права и обязанности затрагивают результаты такой оценки.

2. В каких случаях и как можно оспорить кадастровую стоимость?

Пересмотреть кадастровую стоимость можно по двум основаниям:

- в случае выявления ошибок, допущенных при определении кадастровой стоимости (например, при оценке были использованы неверные данные о виде функционального использования, годе постройки либо о материале стен дома и тому подобное);

- при необходимости установить кадастровую стоимость в размере рыночной, определенной на дату, по состоянию на которую определена кадастровая стоимость.

В первом случае пересчет кадастровой стоимости осуществляется при обращении в Государственное бюджетное учреждение Москвы «Городской центр имущественных платежей и жилищного страхования» на основании решения о пересчете кадастровой стоимости, во втором случае кадастровая стоимость устанавливается в размере рыночной через суд. В обоих случаях нужно собирать доказательства.

3. Как узнать, какие сведения использовались для проведения кадастровой оценки?

Сведения о том, как, когда, кем и по чьему заказу была установлена кадастровая стоимость объекта недвижимости вместе с отчетами о проведении кадастровой оценки хранятся в Фонде данных государственной кадастровой оценки. Ознакомиться с ними можно онлайн на сайте Росреестра, на сайте mos.ru или на сайте государственного бюджетного учреждения города Москвы «Городской центр имущественных платежей и жилищного страхования».

Чтобы воспользоваться сервисом, вам необходимо знать кадастровый номер объекта недвижимости.

В Городской центр имущественных платежей и жилищного страхования можно также обратиться с запросом о предоставлении разъяснений, связанных с определением кадастровой стоимости объектов недвижимости, расположенных на территории Москвы. Направить запрос можно:

- онлайн, на сайте Городского центра имущественных платежей;

- онлайн, на mos.ru;

- почтовым отправлением в адрес ГБУ «Центр имущественных платежей и жилищного страхования»: 119049, Москва, улица Большая Якиманка, дом 38;

- лично, придя по адресу: Москва, улица Кожевническая, дом 1, строение 1.

4. Как доказать, что кадастровую стоимость определили по недостоверным сведениям?

Кадастровая стоимость объекта недвижимости определяется из множества факторов, таких как размер объекта недвижимости, местоположение, нахождение объекта в границах санитарно-защитных зон и других зон с особыми условиями использования территории, целевое назначение и другие. Например, в случае если оценивается помещение, здание или постройка, также учитывается материал стен, износ здания, аварийное состояние объекта и так далее.

Если хотя бы один из ценообразующих факторов не учтен либо учтен неверно (имела место, например, техническая ошибка), вы можете направить заявление об исправлении ошибок, допущенных при определении кадастровой стоимости. Сделать это можно с помощью официального сайта Мэра Москвы mos.ru. При подтверждении ошибки результатом станет решение о пересчете кадастровой стоимости.

К заявлению об исправлении ошибок, допущенных при определении кадастровой стоимости, можно приложить документы, подтверждающие наличие ошибок. В качестве доказательств факта ошибки вы можете использовать ранее внесенные в Единый государственный реестр недвижимости сведения, документы технического учета (документы БТИ) и другие документы.

5. Как оспорить кадастровую стоимость через суд?

Результаты определения кадастровой стоимости могут быть оспорены в суде на основании установления в отношении объекта недвижимости его рыночной стоимости, определенной на дату, по состоянию на которую определена его кадастровая стоимость.

Прежде чем подать иск о пересмотре кадастровой стоимости соберите документы:

- исковое заявление ;

- выписку из Единого государственного реестра недвижимости о кадастровой стоимости объекта недвижимости, содержащую сведения об оспариваемых результатах определения кадастровой стоимости;

- нотариально заверенную копию правоустанавливающего или правоудостоверяющего документа на объект недвижимости;

- отчет об определении рыночной стоимости объекта недвижимости, составленный на бумажном носителе и в форме электронного документа, и экспертизу отчета о рыночной оценке объекта недвижимости (если вы хотите оспорить кадастровую стоимость, опираясь на рыночную);

- документы, подтверждающие недостоверность сведений об объекте недвижимости, использованных при определении его кадастровой стоимости (если вы считаете, что при определении кадастровой стоимости были использованы недостоверные сведения);

- доверенность или другие документы, удостоверяющие полномочия вашего представителя в суде, а также документ, подтверждающий наличие у представителя высшего юридического образования либо ученной степени по юридической специальности (если иск вы будете подавать через представителя);

- сведения об уплате госпошлины (подача административного искового заявления о признании ненормативного правового акта недействительным и о признании решений и действий (бездействия) государственных органов, органов местного самоуправления, иных органов, должностных лиц незаконными);

- иные документы и материалы, подтверждающие ваши требования.

Дела о пересмотре кадастровой стоимости рассматривает в качестве суда первой инстанции Верховный суд республики, краевой, областной суд, суд города федерального значения, суд автономной области и суд автономного округа. Таким образом, в отношении недвижимости, расположенной в Москве, вам необходимо направить иск в Московский городской суд.

Подать административный иск вы можете лично либо онлайн на сайте Мосгорсуда (для этого требуется быть зарегистрированным пользователем портала gosuslugi.ru). Также с помощью сервиса вы можете отслеживать движение поданных вами обращений и получить результаты их рассмотрения.

Административные дела рассматриваются и разрешаются Верховным судом РФ в течение 3 месяцев, всеми остальными — в течение 2 месяцев. По сложным делам председатель суда может продлить срок рассмотрения дела, но не более чем на месяц. Таким образом, если вы будете требовать пересмотра кадастровой стоимости недвижимости, расположенной в Москве, Мосгорсуд будет рассматривать дело в течение 2, максимум 3 месяцев.

О дате и времени судебного заседания всех участников извещает суд. Неявка лиц, участвующих в деле и надлежащим образом извещенных о времени и месте судебного заседания, не является препятствием для рассмотрения и разрешения дела.

Если не согласны с оценкой: как оспорить кадастровую стоимость квартиры

Квартира в собственности — это не только личное жилье или инвестиция, но и постоянные расходы. Помимо расходов на ремонт и коммунальные услуги, каждый собственник обязан платить налог на имущество.

В этой статье мы рассмотрим возможность уменьшить сумму налога через оспаривание кадастровой стоимости квартиры.

Кадастровая стоимость и налог на имущество

Начиная с 1 января 2022 года на территории всей Российской Федерации налог на имущество физических лиц рассчитывается исходя из его кадастровой стоимости. Раньше в отдельных регионах этот налог рассчитывался от инвентаризационной стоимости, которая, как правило, существенно ниже рыночной.

Предполагается, что кадастровая стоимость должна соответствовать рыночной, однако это не всегда так. При установлении кадастровой стоимости государственный оценщик обычно применяет метод массовой оценки, то есть пользуется средним расчетом стоимости квадратного метра в пределах территориальной единицы — кадастрового квартала, населенного пункта и т. д. Государственная кадастровая оценка проводится не чаще одного раза в три года (в городах федерального значения — не чаще одного раза в два года) и не реже одного раза в пять лет.

Такой способ не позволяет учесть индивидуальные особенности квартиры — например, произведенные перепланировки, этаж, вид из окна. В итоге кадастровая стоимость может оказаться заниженной или завышенной. Если она завышена, собственник квартиры будет фактически переплачивать налог на имущество.

Для таких случаев существует возможность оспаривания установленной кадастровой стоимости. Это вправе сделать как собственник квартиры, так и другие заинтересованные лица, например бывший собственник или наследники, к которым собственность еще не перешла.

Закон предусматривает две процедуры оспаривания — внесудебную и судебную.

Оспорить кадастровую стоимость квартиры можно в комиссии по рассмотрению споров, если она создана в вашем регионе.

Для этого потребуется:

- узнать кадастровую стоимость квартиры. Это можно сделать бесплатно на сайте Росреестра;

- обратиться к оценщику, чтобы провести оценку рыночной стоимости квартиры на дату установления кадастровой стоимости. Стоимость услуг оценщика составляет в среднем 3–10 тыс. руб.;

- подать заявление в комиссию по рассмотрению споров. К заявлению прикладываются отчет об оценке и выписка из ЕГРН о кадастровой стоимости. Собственник также прикладывает копию правоустанавливающих документов, например договора купли-продажи или ДДУ;

- получить решение комиссии. Срок рассмотрения заявления об оспаривании не может превышать 30 дней.

Комиссия вправе принять решение об определении кадастровой стоимости объекта недвижимости в размере его рыночной стоимости или об отклонении заявления. В последнем случае она должна указать обоснование такого решения.

Решение комиссии может быть оспорено в суде в течение трех месяцев.

Из плюсов внесудебного порядка можно отметить более короткий срок рассмотрения и невысокий размер расходов — фактически нужно оплатить только услуги оценщика. Из минусов — более частый процент отказов, чем в судах: по статистике, комиссии удовлетворяют около 60% всех заявлений.

Заявитель может оспорить как решение комиссии, так и собственно результаты определения кадастровой стоимости. В последнем случае предварительное обращение в комиссию необязательно, если иск подает гражданин.

Исковое заявление подается в Верховный суд субъекта Российской Федерации по месту нахождения государственного (или муниципального) органа, заказавшего оценку либо определившего кадастровую стоимость.

Государственная пошлина за рассмотрение иска для граждан составляет 300 руб. за каждый объект недвижимости.

Такой иск может быть подан в суд не позднее пяти лет с даты внесения в государственный кадастр недвижимости оспариваемых результатов определения кадастровой стоимости.

Важно отметить, что если на момент обращения в суд кадастровая стоимость объекта недвижимости в государственном кадастре недвижимости уже изменилась, то оспаривать предыдущую стоимость уже нельзя.

Собственник должен понимать, что суд на основании имеющихся в деле доказательств может установить рыночную стоимость в ином размере, чем указано в заявлении.

Дело об оспаривании кадастровой стоимости, как правило, рассматривается в первой инстанции в течение двух-трех месяцев.

Решение суда может быть обжаловано в апелляционном порядке в течение одного месяца со дня его принятия в окончательной форме. С учетом обращения в вышестоящие инстанции общий срок рассмотрения дела может составить до шести — восьми месяцев.

Процент положительных решений, вынесенных судами, существенно выше, чем при внесудебном оспаривании. Так, в 2019 году 96% вынесенных судами решений было в пользу заявителей.

Минусами судебного оспаривания является более долгий срок, а также дополнительные расходы на юристов — они составляют в среднем от 30 тыс. до 100 тыс. руб.

О каких суммах идет речь

Перед принятием решения об оспаривании кадастровой стоимости следует предварительно оценить финансовую сторону вопроса.

Ставки налога на имущество физических лиц устанавливаются законами субъектов Российской Федерации.

Например, в Москве налог на квартиру стоимостью свыше 20 млн руб., но до 50 млн руб. включительно составляет 0,2% в год. При стоимости свыше 50 млн руб. налог составит 0,3% в год.

Следовательно, при оценке квартиры в 50 млн. руб. налог составит 100 тыс. руб. в год, а при оценке в 51 млн руб. — уже 153 тыс. руб. в год. Таким образом, пересмотр кадастровой стоимости позволит сэкономить 53 тыс. руб. в год.

Установленная судом или комиссией стоимость будет действовать только до следующей государственной оценки. Несмотря на то что закон позволяет учесть результаты оспаривания ранее действовавшей кадастровой стоимости при проведении очередной государственной оценки, на практике так происходит не всегда.

Если объект стоит до 10 млн руб. (включительно), ставка налога составляет 0,1% в год. Для квартиры стоимостью 10 млн руб. размер налога составит 10 тыс. руб. в год, а при ее оценке в 9 млн руб. — 9 тыс. руб. в год. В этом случае изменение кадастровой стоимости позволит платить налогов всего на 1 тыс. руб. в год меньше.

К сожалению, вернуть переплаченную сумму налогов не получится, так как установленная судом кадастровая стоимость используется для исчисления налоговой базы за налоговый период (календарный год), в котором подано заявление о пересмотре кадастровой стоимости. Это следует из Налогового кодекса РФ и подтверждается судебной практикой.

Рассчитать сумму налога, подлежащую уплате за конкретную квартиру, можно с помощью сервиса «Налоговый калькулятор» на сайте Федеральной налоговой службы.