Как правильно использовать банковскую ячейку для безопасной покупки недвижимости

Банковские ячейки используют, чтобы сохранить ценности или передать деньги при договоре купли-продажи недвижимости. Какие преимущества и риски существуют при использовании сейфа в банке, расскажем в статье.

- Что представляет собой банковская ячейка

- Назначение хранилища в банке

- Сбережение ценностей

- Заключение сделки

- Покупка и продажа жилья с помощью банковского сейфа

- Кто платит за ячейку

- Документы для съема ячейки

- Есть ли гарантия сохранности ценностей в ячейке

- Договор съема с предоставлением ячейки

- Договор съема с использованием хранилища

- Договор использования ячейки с услугой ответственного хранения

- Могут ли родные получить доступ к ячейке

- Доступ к сейфу без доверенности

- Преимущества ячейки в банке

- Минусы банковского сейфа

Банковская ячейка – надежный вариант для передачи наличных при приобретении недвижимости. За металлическим корпусом хранилища расположены десятки отсеков, где граждане могут сберечь деньги, драгоценности, ценные бумаги и проч.

Что представляет собой банковская ячейка

Это ящики из металла разного размера и высоты. Банковские сейфы защищены охраной банка, посторонним лицам вход к ним запрещен.

В высоту они бывают от 3-4 см. Ячейки такого размера выбирают для хранения ценных бумаг, мелких предметов. Также есть отсеки 70-80 см. В них могут поместиться более массивные предметы: картины, антиквариат, дорогой и редкий мех и т.д.

В каждом банке ячейки могут быть разного размера. Обычно в них хранят деньги, слитки драгметаллов, документы и антиквариат. Кредитная организация не позволяет размещать в хранилище взрывчатые вещества и продукты питания.

Если из-за ваших предметов сейф деформируется или внутри появится неприятный запах, то банк потребует компенсировать убытки.

Назначение хранилища в банке

Металлическая коробка с личным ключом и номером – это персональный сейф. Банковскую ячейку открывают, чтобы сберечь ценности, либо для совершения денежных сделок.

Сбережение ценностей

Банковский сейф – безопасное место для ценностей. Их не достанут грабители, пожары и наводнения. Если вдруг вас затопят соседи, а деньги будут храниться в районе пола, например, в нижнем ящике комода, то они могут разбухнуть и потерять внешний вид.

Впрочем, для постоянного хранения наличности сейф не подходит – их может «съесть» инфляция. Поэтому лучше открыть вклад, чтобы получать проценты со сберегательного счета.

Ячейку удобно арендовать на время отпуска или длительной командировки.

Станиславу предстояла длительная зарубежная командировка. Два года он должен был учиться и работать в Европе. На это время он планировал сдавать квартиру, а семейные ценности поместить в банковскую ячейку. Конечно, аренда отсека в финансовой организации выходила недешево, но это было намного безопаснее, чем брать антиквариат с собой за границу либо оставлять в сдаваемой квартире незнакомым людям.

Заключение сделки

Покупатели жилья часто обращаются к использованию ячейки в банке, чтобы передать наличные. Хранилище финансовой организации выступает гарантом законности соглашения.

Покупка и продажа жилья с помощью банковского сейфа

Финансовая организация, продавец и приобретатель жилья подписывают трехсторонний контракт съема ячейки в банке. Покупатель пересчитывает деньги в присутствии владельца недвижимости, после этого отдает их на хранение в банковский сейф.

После оформления соглашения о купле-продаже новый владелец недвижимости входит в права собственности, продавец получает от специалиста банка ключ от сейфа. При такой схеме обе стороны могут быть уверены друг в друге и безопасности операции.

Кто платит за ячейку

Место в хранилище банка арендуется на месяц. Квартиру можно зарегистрировать и за неделю, но чтобы подстраховаться на случай форс-мажора, покупатель берет место на длительный срок. Продавец может договориться с покупателем снимать ячейку пополам.

Документы для съема ячейки

Кроме трехстороннего соглашения, участники сделки подписывают дополнительный договор. В нем уточняются обстоятельства получения денег продавцом после окончания процедуры покупки жилья. В случае переноса срока сделки покупатель имеет право открыть сейф и унести с собой наличные.

За ним остается право составления в дополнительном договоре списка документов, после предъявления которых продавец имеет право забрать деньги. Кроме справки из ЕГРН, договора из Росреестра, можно попросить показать документ приема-передачи жилья или документ, доказывающий, что в квартире никто не прописан.

Есть ли гарантия сохранности ценностей в ячейке

На это влияет соглашение, которое клиент подписал с финансовой организацией.

Договор съема с предоставлением ячейки

В этом варианте вы получаете место для сбережения ценностей. Работники банка не осведомлены о том, что находится в сейфе, поэтому не несут за это ответственность. Однако они обязуются отказывать другим людям открывать сейф без вашего согласия.

Если деньги или драгметаллы пропадут, то финансовую организацию не обяжут их возместить. Поэтому будет сложно убедить компанию о содержании в ячейке ценностей.

Договор съема с использованием хранилища

Покупатель информирует финансовую организацию, что именно будет хранить в сейфе. В свою очередь банк заверяет арендатора, что не допустит к ячейке иных лиц без согласия покупателя.

В случае грабежа финансовая организация также не несет ответственность за содержимое ячейки. Однако шанс вернуть свои средства есть.

При краже клиент должен составить претензию финансовой организации и зафиксировать преступление в полиции. Отсутствие ответной реакции от кредитной организации позволяет составить судебный иск. Документ должен содержать информацию о необходимости вернуть наличные и компенсировать моральный ущерб.

Владелец должен доказать, что во время кражи были похищены наличные средства. Для этого необходимо иметь свидетелей либо видеозапись.

Съем банковской ячейки в месяц стоит около трех тысяч рублей.

Договор использования ячейки с услугой ответственного хранения

За такое соглашение придется заплатить больше, чем за съем с использованием или предоставлением. Финансовая организация фиксирует, что находится в сейфе, проверяет подлинность денег, их количество, составляет опись.

Открывать и забирать имущество из ячейки можно только в присутствии работника банка, поскольку теперь кредитная организация обладает ответственностью за составные части хранилища. При пропаже имущества организация обязана оплатить вред.

Чтобы обезопасить содержимое сейфа, можно его застраховать. Обычно банки предоставляют такую услугу.

Могут ли родные получить доступ к ячейке

Самый простой способ – оформление доверенности на родственника. Тогда ему будет открыт путь к хранилищу. Доверенность может действовать только при некоторых ограничениях, например, при смерти владельца банковской ячейки.

Доступ к сейфу без доверенности

Близкие имеют право открыть сейф с помощью нотариуса. Они могут заявить о своем праве в течение шести месяцев с даты гибели родного человека. В этот срок они вступают в наследование его ячейки.

Выяснить наличие счетов, вкладов и ячеек можно у нотариуса. Он составляет запрос и рассылает во все банки округа, если неизвестно, какими услугами пользовался погибший родственник.

При подписании договора ответственного хранения финансовая организация сразу сообщает, что содержится в сейфе банка. Соглашение аренды позволяет открыть ячейку, составить опись содержимого и прислать этот список нотариусу.

После смерти брата нотариус передал Вадиму документ о вступлении в наследство. Парень обнаружил существование сейфа в банке и решил узнать, что в нем находится. Там была картина Айвазовского. Это удивило Вадима, однако он продолжил настаивать на возврате содержимого сейфа.

Кредитная организация попросила доказать, что картина является собственностью арендатора ячейки. Теоретически он мог хранить в банке чужие вещи, которые, например, приобрел на торгах его друг и попросил сберечь в своем хранилище.

Финансовая компания не хотела рисковать, опасаясь обращения реального собственника картины с квитанцией и документом о приобретении предмета искусства. Если это произойдет, то у кредитной организации возникнут неприятности.

В итоге Вадим обратился в суд. Судья постановил вернуть картину владельцу.

Кредитные организации опасаются ситуаций, когда наследники не способны доказать собственность предметов хранения. Тогда банк оставляет предметы из ячейки в своем бессрочном владении.

Преимущества ячейки в банке

- Безопасно.

Финансовая организация обладает многоэтапной системой защиты. Металлическая бронированная дверь, сигнализация, видеокамеры, сотрудники ЧОП охраняют ячейки от проникновения третьих лиц.

- Имущество сохраняется.

Содержимое ячейки принадлежит клиенту. Ее не откроют и в случае потери банком лицензии. Ценности вернут владельцу. Их также не учитывают при определении возмещения от Агентства по страхованию вкладов, если владелец ячейки открывал счет в этой кредитной организации.

- Конфиденциальность.

Банк обязан соблюдать тайну того, что находится в хранилище. Также третьи лица не узнают, есть ли у какого-либо клиента ячейка. Нарушить конфиденциальность банк может только по заявлению суда, ФСБ и МВД.

Минусы банковского сейфа

- Мошенники.

Финансовая организация доверяет законности сделки по приобретению квартиры. Банк не станет проверять надежность официальных соглашений бывшего собственника. Это не исключает вероятность получения обманным способом доступа к сейфу, например, используя фальшивые документы. Конечно, риск есть, даже когда банк проверяет переход прав собственности через Росреестр.

Повреждение ячейки, потеря ключа, а также срыв периода эксплуатации грозит штрафом. Внесенный залог банк не вернет.

Также штраф будет назначен, если клиент в срок, регламентируемый договором, не освободит сейф и не пролонгирует контракт на его использование. Финансовая организация может потребовать двойную оплату за хранение содержимого больше срока.

- Повреждение содержимого сейфа.

Если предметы из сейфа вовремя не забрали, а финансовая организация, например, при перемещении разбила одну из статуэток, то банк должен возместить стоимость имущества.

- Воровство.

Такое случается редко, но в таком случае банк будет обязан вернуть стоимость ценностей при заключении документов об ответственном хранении.

- Нарушение конфиденциальности.

Финансовая организация открывает хранилище в случае пожара, наводнения и любого другого стихийного бедствия. Чаще всего ее вскрывают, когда собственник содержимого не продлевает аренду.

Как продать квартиру и не остаться без денег: расчёты через банковскую ячейку

Проверено ЦИАН

Участник программы «Работаю честно»

Участники сделки уже договорились о том, в каком банке будет

происходить закладка денег, под какие условия допуска, сколько необходимо ячеек

и кто за это будет платить.

День сделки начинается с закладки денег покупателя в банковскую ячейку.

После подписания всех бумаг и оплаты услуг банка можно отправляться в

хранилище, где имеется возможность в конфиденциальной обстановке спокойно

пересчитать деньги и проверить подлинность купюр на специальной аппаратуре.

После того, как в ячейку будет заложено её содержимое, она закрывается и допуск

к ней блокируется до тех пор, пока не будут выполнены сроки и условия

повторного допуска.

Любая ячейка закрывается на ключ. Банк, страхуя себя, помимо документов

требует предъявить оригинал ключа. Ключ, как правило, один. Он может остаться

на руках либо покупателя, либо продавца. Чаще – покупателя. С него берётся либо

расписка, либо его представитель пишет гарантийное обязательство – в случае

государственной регистрации они обязуются передать ключ продавцу в течение

одного дня. Нередко ключ оставляют на ответственное хранение в банке – он

предоставляет такую услугу. А также может быть передан посреднику, который при

наступлении определённых обстоятельств, передаёт его той или другой стороне.

А что делать если покупатель потеряет ключ? Как в этом случае продавец

квартиры получит свои деньги? Все зависит от конкретного банка и содержания договора

аренды депозитарной ячейки. В некоторых банках при утере ключа доступ к

банковской ячейке возможен только в присутствии всех участников сделки,

указанных в договоре аренды ячейки. В некоторых банках на случай утери ключа

берут залог, который используется для компенсации стоимости демонтажа замка

ячейки и его замены. Всё это нужно уточнять при выборе конкретного банка.

Что может случиться, если Вы неправильно заполнили договор аренды ячейки?

Ячейка была зарезервирована на двухнедельный срок, в течение которого

лицо, уже наполовину ставшее собственником после заключения договора

купли-продажи, предполагало получить документ, официально подтверждающий его

право собственности. Но, к сожалению, оформление документации затянулось. В

результате продавец по истечении срока аренды пришел и взял свои деньги. А

покупатель не получил квартиры. Самое обидное, что регистрационная палата так и

не выдала ожидаемого документа, так как в последний момент объявился временно

отсутствовавший родственник, имеющий законные права на свою часть продаваемой

квартиры… В этом случае допущена грубейшая ошибка со стороны покупателя: он

позволил получить свои деньги без предъявления документа, подтверждающего

переход права собственности.

Еще одна ситуация. Срок аренды истек, а покупатель все не мог получить

документ, подтверждающий право собственности. В тот момент, когда он его

получил, продавец по причине истечения срока доступа к ячейке не смог взять

причитающиеся ему деньги. Поскольку в договоре была указана сумма меньшая, чем

реально участвующая в расчетах, покупатель мог смело забрать часть денег себе,

и никто бы потом не смог доказать его нечестность. Рассчитывать на порядочность

сторон при операциях с недвижимостью крайне непредусмотрительно. Чтобы такая

ситуация не случалась, следует предварительно внести в договор пункт о его

пролонгации в случае затягивания оформления необходимых документов. Кроме того,

часть денег или же вся сумма могут быть упакованы в так называемый ценный пакет

(об этом будет сказано ниже), и тогда банк хранит его. Нарушать целостность

пакета покупатель не имеет права. Единственное ограничение в этом случае –

передача сразу полной суммы по сделке.

Нелишним будет и оформление доверенности на получение денег. В случае

временного отсутствия (командировка, пребывание в больнице), а также смерти

продавца причитающуюся ему сумму сможет получить доверенное лицо.

В ряде случаев право пользования ячейкой может распространяться не

только на продавца и покупателя, но и на риелтора, сопровождающего сделку.

Права пользования ячейкой риелтором оговариваются отдельно и возникают обычно в

случае наступления внештатной ситуации. Насколько это хорошо и разумно? В ряде

случаев, конечно, удобно. Например, между покупателем и продавцом на последнем

этапе возникли разногласия, а доводить дело до судебного разбирательства явно

не хочется. Уж больно “волокитные” у нас разбирательства. В этом

случае риелтор может выступить в роли судьи, которому стороны доверяют. Он,

например, может возвратить деньги продавцу и тем самым приостановить завершение

сделки. Однако столь высокое доверие со стороны участников сделки – явление не

часто встречающееся. Ведь существуют же мошенники среди специалистов в области

операций с недвижимостью. Поэтому передача права на пользование банковской

ячейкой должна быть серьезно обоснована. Кстати, третьим лицом, обладающим

правом доступа к ячейке, может быть и юридическое лицо, например, агентство

недвижимости. В этом случае риелтор является представителем третьей стороны и

при этом может выполнить все вышеперечисленные функции, а риск утраты денежных

средств снижается.

Кстати, банковская ячейка может быть открыта для доступа как одному,

так и нескольким лицам одновременно. Например, участники сделки решат оформить

допуск к ячейке только в случае их совместного присутствия. Возможно, для

кого-то такой вариант окажется наиболее безопасным.

Одной из проблемных ситуаций при проведении взаиморасчетов является

фактор времени. Никто не знает, как именно сложится рыночная ситуация и что

произойдет с ценами на недвижимость. Конечно, сегодня обстановка более менее

стабильна, не то, что несколько лет назад, когда цены росли чуть ли не

ежедневно. И все-таки риск продешевить (или потерять) сохраняется. Представим

себе, что сделка заключена, деньги или часть денег вложены в банковскую ячейку,

идет процесс оформления документации на собственность. И вдруг цены стали

стремительно расти. Продавец в отчаянии, ведь он теряет свои деньги. Возможен

вариант, когда продавец пытается нарушить течение сделки. Конечно, изменить

что-либо в этой ситуации крайне сложно (раньше надо было думать), но все-таки

неприятности могут быть. Поэтому реальную продажную цену следует исчислять в

условных единицах, с привязкой к определенному валютному курсу. В этом случае

возможен вариант, когда покупатель сможет восстановить реально потерянную

выгоду продавцу. Разумеется, подобное развитие событий – не самый

распространенный случай, но всё же участникам сделки лучше оговорить и его.

Риски продавца и покупателя недвижимости

При продаже жилья продавцу нужно остерегаться мошенников, заранее определиться с расчетами по сделке и следовать договоренностям о передаче недвижимости. А покупателю придется подумать о правах родственников, кредиторов продавца и проверить, понимает ли продавец значение своих действий

Минимизируем риски продавца

Продавец традиционно считается более защищенной стороной в сделке купли-продажи недвижимости. И все же некоторые риски он несет.

Берегитесь мошенников

По общему правилу нотариальное удостоверение сделки купли-продажи недвижимого имущества не требуется, т.е. проверка нотариусом ее законности необязательна (это необходимо лишь в отдельных случаях, установленных законом). Заключить договор продажи недвижимости и передать его на государственную регистрацию можно разными способами. Так, договор для регистрации перехода права собственности можно передать в Росреестр через МФЦ, нотариуса или банк. Из-за такого разнообразия участились случаи мошенничества: подделка доверенностей, несанкционированное использование паспортных данных и т.п.

Чтобы избежать неприятностей, владельцам недвижимости следует соблюдать осторожность при передаче своих документов и их копий другим лицам. Если без этого не обойтись, нужно составить соглашение об обработке персональных данных. В нем следует зафиксировать, что третье лицо получило от вас документы.

Нелишним будет обращение в органы Росреестра с заявлением о запрещении сделок с вашей недвижимостью с использованием доверенности. В этом случае регистрация перехода права собственности с помощью поддельной доверенности будет невозможна. Данный способ защиты от мошенников не подойдет только тем, кто планирует доверить продажу своей недвижимости другому человеку.

Закон «О государственной регистрации недвижимости» позволяет любому получить сведения о правах на недвижимое имущество. Этот же закон дает возможность собственникам узнать, кто запрашивал выписку об их недвижимости. Всем собственникам полезно периодически обращаться в Росреестр за этими сведениями.

Совет № 1: соблюдайте осторожность при передаче своих персональных данных, через Росреестр запретите совершать сделки с недвижимостью по доверенности и периодически проверяйте, кто интересовался вашим имуществом.

Заранее подумайте о расчетах по сделке

Регистрация перехода права на недвижимость от продавца к покупателю занимает от 5 до 90 рабочих дней. Только после того, как регистратор Росреестра внесет запись в Единый государственный реестр недвижимости (ЕГРН) о переходе права, покупатель станет полноправным собственником. Подписав договор продажи недвижимости и передав его на регистрацию, продавец и покупатель оказываются в ситуации ожидания регистрационных действий. И тут возникает вопрос: когда покупатель должен передать деньги продавцу?

На практике разнообразные способы организации расчетов сводятся к одному: денежные средства в момент подписания договора продажи недвижимости помещаются на депозит, а после совершения регистрационных действий передаются продавцу. До момента регистрации перехода права деньги с депозита не может забрать ни продавец, ни покупатель. Стороны договора могут использовать депозит нотариуса, аккредитив, банковскую ячейку или специальные счета банков, оказывающих услуги по организации расчетов по сделкам. Менее предпочтительным является расчет через банковскую ячейку, поскольку ее содержимое банку неизвестно, а потому утрачивается элемент ответственности банка как депозитария по расчетам.

Совет № 2: предварительно продумайте условия расчетов, сформулируйте их в договоре продажи недвижимости и точно им следуйте.

Не нарушайте условие о передаче недвижимого имущества

Важным для продавца является момент передачи недвижимости покупателю. Закон содержит различие в способах судебной защиты продавцов, которые в период возникновения спора владеют недвижимостью, и тех, кто ее уже передал покупателю. Человеку, владеющему спорным объектом недвижимости, защищать свои права легче. Ситуация усложняется, когда стороны в договоре прописали, что объект будет передан после регистрации перехода права собственности и получения продавцом денег, но на деле он жилье освободил и передал ключи покупателю.

Совет № 3: точно следуйте достигнутым договоренностям о передаче недвижимости.

Минимизируем риски покупателя

Перечень советов для покупателей недвижимости всегда получается длиннее. Связано это с тем, что рисков у них больше. Рассмотрим основные.

С покупкой наследственного недвижимого имущества лучше не торопиться

Нередко споры возникают из-за наследственного недвижимого имущества. Бывает, наследник не знал о смерти наследодателя и своевременно не оформил наследственные права. Общий срок исковой давности, установленный законодательством РФ для судебной защиты нарушенных прав, – три года. Потому будет лучше, если с момента вступления продавца в наследство прошло не менее трех лет. Это не гарантирует отсутствие претензий наследников, но весомым доводом в судебном споре будет.

Супружеская собственность может быть продана только при наличии согласия на это обоих супругов

Семейный кодекс РФ содержит правило о том, что недвижимость, приобретенная в период брака по возмездным сделкам, является совместной собственностью супругов, даже если в ЕГРН указан как правообладатель лишь один их них. Супруг, чьи права сделкой нарушены, может оспорить ее в суде. Поэтому при продаже недвижимости одним супругом требуется нотариальное согласие второго.

Важно проверить наличие жильцов, которых потом не получится выселить

Законом предусмотрено, что лица, которые дали согласие на приватизацию жилого помещения без их участия и в ней не участвовали, сохраняют право пользования этим помещением даже в случае его продажи. Поэтому нужно внимательно изучить архивную выписку из домовой книги, содержащую сведения обо всех, кто был зарегистрирован в жилом помещении, том числе на дату его приватизации. На момент заключения договора продажи недвижимости такие лица зарегистрированными в помещении оставаться не должны: стороной договора они не являются и выселить их из квартиры, если они фактически в ней остаются, будет невозможно.

Обратите внимание: архивная выписка должна содержать сведения о тех, кто зарегистрирован или был зарегистрирован в жилом помещении и выехал или был выселен из него. Выписка, содержащая лишь информацию о том, что в квартире никто не зарегистрирован, может оказаться бесполезной.

В моей практике был такой случай: по заочному (без личного участия) решению суда из жилого помещения был «выписан» несовершеннолетний. Выписка из домовой книги, представленная продавцом – бабушкой выписанного внука, содержала указание на то, что в квартире никто не зарегистрирован. Сведений о том, что ребенок был выселен по заочному решению суда, в ней не было. Мать ребенка сначала оспорила судебное решение, а потом и сделку купли-продажи. Ей удалось доказать, что приватизация квартиры, которая предшествовала продаже, была незаконна, поскольку ребенок также имел право на участие в приватизации жилого помещения. После череды судебных процессов покупатель лишился недвижимости. Это стало возможно, поскольку он не проявил должной осмотрительности – не запросил архивную выписку, которая показала бы наличие решения о выселении ребенка.

Нельзя забывать о возможном оспаривании сделки

В случае успешного оспаривания сделки каждая сторона должна будет вернуть другой полученное: покупатель продавцу – недвижимость, продавец покупателю – деньги. Причем вернуть недвижимость обычно проще, чем деньги, ведь их к моменту разрешения спора в суде у продавца может уже не быть. Давайте разбираться, кто и почему может оспорить сделку.

Все большее распространение получают случаи изъятия приобретенной недвижимости у покупателя по требованиям кредиторов продавца, т.е. в пользу тех лиц, которым продавец на момент продажи своей недвижимости задолжал денежные средства. В судебном порядке такое изъятие может иметь место как при возбуждении дела о банкротстве в отношении продавца, так и в результате оспаривания сделки вне процедуры банкротства по искам кредиторов, посчитавших, что продавец «уводил» свою недвижимость от них. Такие сделки признаются судами недобросовестными, а недвижимость возвращается в собственность продавца для дальнейшего обращения на нее взыскания в пользу кредиторов.

К сделкам с пороками воли продавца относятся сделки недееспособных лиц и лиц, находившихся в состоянии, когда они не могли понимать значения своих действий и руководить ими, а также совершенные в состоянии заблуждения или в результате обмана. Подразумевается, что в таких случаях продавец заключает договор, не желая наступления правовых последствий сделки. А значит, она может быть признана недействительной. Чтобы минимизировать этот риск, покупатель может потребовать от продавца справки о том, что тот не состоит на психоневрологическом и наркологическом учете.

Следует отличать сделки недееспособных, которые признаны таковыми по решению суда, от сделок лиц, которые страдают заболеваниями, способными повлечь невозможность понимать значение своих действий и руководить ими. Сделка недееспособного, заключенная им без согласия лица, которое наделено законом полномочиями на заключение вместо него таких сделок, с большой долей вероятности будет признана судом недействительной. А вот сделки дееспособных лиц, страдающих заболеваниями, могут быть признаны недействительными, только если будет доказано, что болезнь могла повлиять на волеизъявление продавца. Само по себе обстоятельство, что он состоит на учете в соответствующих учреждениях, не говорит о наличии заболеваний, препятствующих сделке. И все же информация о том, что продавец состоит на учете, должна стать поводом для покупателя провести дополнительную проверку или вовсе отказаться от сделки.

В ситуации, когда кажется, что продавец не понимает, что он делает, заблуждается или находится в тяжелой жизненной ситуации, лучше соблюсти нотариальную форму сделки. Она призвана на стадии заключения договора выявить действительную волю сторон.

Рекомендации покупателю

Покупателю следует проверить сведения о продавце и об объекте недвижимости всеми доступными средствами. Продавец, указанный в качестве единственного собственника в ЕГРН, может скрыть от покупателя информацию о том, что недвижимость приобретена в браке. Скорее всего, он не сообщит о наличии у него крупных долгов, которые могут стать причиной судебных тяжб покупателя с кредиторами продавца. Поэтому желательно навести справки о родственниках продавца и просмотреть его социальные сети. Нелишним будет поговорить с соседями и участковым. На сайтах общих и арбитражных судов необходимо проверить наличие судебных споров: расторжение брака и раздел имущества, взыскание с продавца денежных средств, банкротные процедуры – все это должно насторожить покупателя.

В судах нередко рассматриваются споры, связанные с истребованием от приобретателя недвижимости в связи с выбытием ее в результате незаконных действий продавца. В подобном споре с бывшим супругом или третьими лицами основным средством защиты покупателя будет доказывание своей добросовестности. То есть он сможет отстоять свои интересы, лишь доказав, что не знал о нарушенных правах третьих лиц (супруга, кредиторов), хотя и проявил осмотрительность и осторожность, что он и не мог узнать о нарушении их прав сделкой.

При этом нужно иметь в виду, что доводы о добросовестном поведении приобретателя судами не принимаются в спорах о признании сделки действительной и применении последствий ее недействительности, рассматриваемых по искам одной из сторон сделки. Способ защиты в таких случаях зависит от обстоятельств дела и предмета заявленных требований.

Схемы мошенничества при продаже квартиры со стороны покупателя.

Эффективна ли самостоятельная защита в суде?

Юридическое сопровождение сделок с недвижимостью в Москве и Московской области.

Схемы мошенничества при продаже квартиры со стороны покупателя.

Отвечает адвокат по жилищным спорам в Москве Иванов Кирилл Анатольевич.

Мошенничество при продаже квартиры со стороны покупателя в Москве встречается довольно часто. В основном на рынке недвижимости распространены схемы мошенничества продавца квартиры. Это связано с тем, что при осуществлении обмана мошенник или мошенники получают деньги покупателя недвижимости и по факту остаются в проданной квартире. В некоторых схемах обмана они могут вернуть себе право на квартиру, а деньги “потерять” или потратить на лечение. Были случаи когда продавцы просто скрывались в неизвестном направлении после восстановления в суде прав на квартиру.

При мошенничестве со стороны продавца недвижимости распространены схемы с поддельными документами(в том числе и поддельным паспортом владельца или, наоборот, паспорт настоящий, а человек, который заключает с Вами Договор или получает аванс выдаёт себя за владельца недвижимости). Также распространена схема с собственниками, которые ранее были ущемлены в правах на приватизацию или вдруг начали оспаривать какой-либо раздел имущества, произошедший ранее.

Самые частые схемы мошенничества при продаже квартиры со стороны покупателей недвижимости:

- попытка получить задаток за квартиру в двойном размере;

- невыплата части стоимости за квартиру путём занижения суммы покупки в Договоре;

- регистрация перехода права на недвижимость без последующей передачи всей суммы Продавцу.

- истребование суммы или части уплаченной суммы за квартиру уже после регистрации права собственности на неё.

Мошенничество при продаже квартиры со стороны покупателя №1: Попытка получить задаток за квартиру в двойном размере.

Юридически между понятиями “Аванс” и “Задаток” колоссальная разница.

Покупатели-мошенники часто пользуются незнанием продавцом нюансов сделки купли-продажи. Последние не всегда различают понятия «аванс» и «задаток». А между тем различия между терминами есть, и очень существенные. Аванс – это предоплата, которая возвращается в случае расторжения устного договора. Задаток – средства, являющиеся залогом выполнения обязательств. Если покупатель отказывается от сделки, задаток ему не возвращается. В случае, когда продавец передумал, он должен вернуть сумму в двойном размере.

«Псевдопокупатели» настаивают именно на задатке, затем провоцируют продавца нарушить договор. Взяв двойную оплату, мошенники исчезают. Иногда они работают по двое: сначала один дает задаток, потом другой предлагает сумму за квартиру больше. Полученные «отступные» мошенники делят между собой. А продавец остаётся ни с чем.

Мошенничество при продаже квартиры со стороны покупателя №2: невыплата части стоимости за квартиру путём занижения суммы покупки в Договоре.

Схема мошенничества довольно старая и простая. Покупатель-мошенник уговаривает Продавца занизить стоимость продажи в Договоре. Якобы ни на что это не влияет и якобы налогов меньше платить и Продавцу в том числе и прочее-прочее. А после регистрации сделки, с такой заниженной стоимостью недвижимости в Договоре, Покупатель платит ту сумму, которая указана была в Договоре и ни копейки больше. Естественно, потом ещё и обвиняя Продавца в якобы неправомерных попытках увеличения стоимости недвижимости.

Мошенничество при продаже квартиры со стороны покупателя №3: регистрация перехода права на недвижимость без последующей передачи всей суммы Продавцу.

Здесь могут быть разные варианты, в том числе и откровенно обманные. Например, умышленные ошибки при оформлении Договора на пользования сейфа-ячейки в банке чтобы Продавец потом не смог вовремя получить доступ к ячейке и Покупатель-мошенник успел забрать оттуда деньги. Могут быть схемы с частичной оплатой наличными и частичной оплатой другим способом, например, через счёт-аккредитив. Здесь надо очень внимательно смотреть документы.

Сюда же отнесу разнообразные пункты в Договорах, в том числе и предварительных Договорах продажи, о каких-либо условиях в случае нарушения которых Продавец обязан выплатить Покупателю какие-либо неустойки и прочее.

Получить деньги за продажу квартиры чтобы не обманули наиболее просто сейчас оформив получение денег на счёт-аккредитив. Комиссию за перевод суммы на любой счёт платит Покупатель. Но, как я и писал выше, важно чтобы всё было оформлено верно и юридически грамотно. А то денег за продажу квартиры Вы не увидите.

Мошенничество при продаже квартиры со стороны покупателя №4: истребование всей суммы или части уплаченной суммы за квартиру уже после регистрации права собственности на неё.

Это более сложная схема мошенничества со стороны Покупателей, но тем не менее она тоже встречается. Здесь нюанс в том, кому Вы продаёте жилплощадь. Дело в том что если новый собственник недееспособен, то его родственники потом могут обвинить Вас в завышении суммы сделки, что она была кабальная и прочее. Тем самым можно оспорить сделку и всё бы ничего, но Вас могут обязать вернуть сумму за недвижимость, а саму недвижимость Вы обратно можете получить. Дело в том что недееспособный гражданин может уже прописаться туда и это будет его единственным местом проживания и прочее.

Могут быть ещё разные новые схемы мошенничества, которые не хотелось бы выносить в общий доступ.

Главное – помните что схемы мошенничества меняются под текущее законодательство, а, иногда, и под конкретного человека-жертву. Сделки с недвижимостью всегда привлекали мошенников любого уровня и опыта. Вы можете показать квартиру самостоятельно без риэлтора, так как сейчас через Авито и Циан это легко сделать. А вот начинать принимать авансы и подписывать какие-либо документы надо только после ознакомления с ними профильных профессиональных юристов.

Нужно просто заказать юридическое сопровождение сделки купли-продажи квартиры в Москве. Мы даём пожизненную гарантию на безопасное прохождение любых сделок купли-продажи недвижимости.

Обращайтесь, если хотите провести свою сделку максимально выгодно и безопасно для Вас.

Обращайтесь для записи на очный приём или бесплатную консультацию по телефону:

Безопасные способы расчетов при покупке квартиры в 2022 году

![]()

Здравствуйте. В этой статье я расскажу, как покупателям квартиры безопасно передать деньги продавцу, какие есть безопасные способы передачи, какие документы потребуются и какие есть нюансы, если квартира покупается в ипотеку.

Если нужна бесплатная юридическая консультация, напишите онлайн юристу справа или позвоните (круглосуточно и без выходных): 8 (499) 938-45-78 (Москва и обл.); 8 (812) 425-62-89 (Санкт-Петербург и обл.); 8 (800) 350-24-83 (все регионы РФ).

Основное правило

Я всегда советую покупателям делать так, чтобы продавец получил деньги за квартиру только после регистрации сделки купли-продажи. Способы, про которые я расписала ниже, основываются именно на таком правиле. К тому же, на эти способы охотно соглашаются продавцы, ведь их интересы здесь также защищены.

Как проверить квартиру перед покупкой: на юридическую чистоту; на долги по «коммуналке»; продавцов Можно вернуть до 260 000 рублей после покупки квартиры за наличные — подробности здесь, и до 650 000 когда покупаете в ипотеку — подробности здесь

Безопасные способы передачи денег

Во всех 3 способах расчеты за квартиру проходят через гаранта-посредника. При банковской ячейке и аккредитиве гарантом выступает банк, при депозитном счете гарантом выступает нотариус (если сделка купли-продажи будет проходить через него).

Главная суть расчетов через гаранта — каждая из сторон доказывает друг другу что они готовы выйти на сделку. До подачи договора купли-продажи на регистрацию участники сделки обращаются к гаранту-посреднику, которому покупатель передает деньги за квартиру. Теперь деньги «заморожены» на определенный срок — их покупатель забрать не сможет. Этим он доказывает продавцу что выполнил свое обязательство по расчету. Гарант передаст деньги продавцу только после регистрации сделки, а именно когда он покажет зарегистрированный договор купли-продажи и/или выписку из ЕГРН, где покупатель будет новым собственником квартиры. Если по каким-либо причинам сделка не была зарегистрирована и одна из сторон откажется от сделки, деньги забирают покупатели обратно после окончания срока.

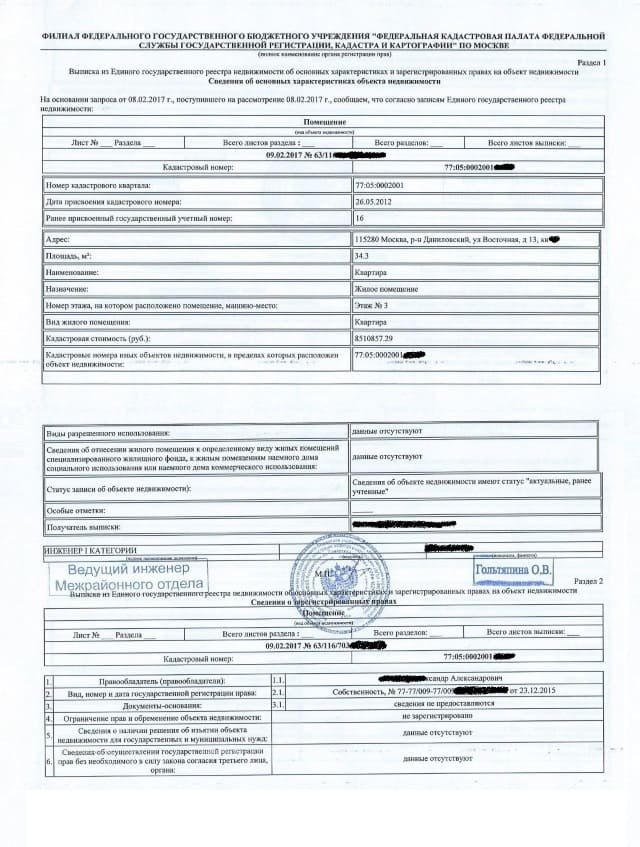

(нажмите на картинки, чтобы их увеличить)

Страница договора купли-продажи с печатью регистрации

Выписка из ЕГРН

Услуги гаранта платные. В законе не указано кто должен ее оплачивать, поэтому здесь уж как договорятся покупатели и продавцы. На моей практике обычно 50 на 50, ведь гарант защищает интересы обеих сторон.

Способ №1 — Через банковскую ячейку (наличный расчет)

Банковская ячейка — это небольшой сейф в специальном хранилище банка (депозитарии), который он предоставляет в аренду для хранения каких-либо вещей — денег, документов, ценностей и т.п.

Способ с банковской ячейкой самый распространенный — он дешевле и менее замороченный. Через ячейку удобнее всего расплачиваться в случае, если Вы одновременно продаете свою недвижимость и покупаете новую. Это называется альтернативные сделки, в простонародье — «по цепочке».

Большинство банков специализировали данную услугу при сделках с недвижимостью. Сотрудник банка все подробно объяснит и оформит. Сторонам остается только подписать необходимые бумаги. В общем, все налажено и поставлено на поток. Также обычно бесплатно предоставляют машинки для подсчета и проверки купюр.

Услуга аренды ячейки стоит в среднем 3 000 рублей . Ее стоит арендовать минимум на 2 недели, лучше на месяц. Продлить договор аренды можно в любой момент. Естественно, размер ячейки должен быть такой, чтобы в ней поместилась ваша наличность.

Предложения от банков

- Аренда сейфов в Сбербанке

- Аренда сейфовых ячеек ВТБ

- Аренда при операциях с недвижимостью в Альфа-Банке

- Индивидуальные сейфовые ячейки в Россельхозбанке

- Сейфовые ячейки в банке «Открытие»

Другие статьи

Задаток при покупке квартиры — как его правильно передать, чтобы потом не было проблем с продавцами + какие документы подписывать Документы для покупки квартиры на вторичном рынке — полный и актуальный перечень

Краткая инструкция

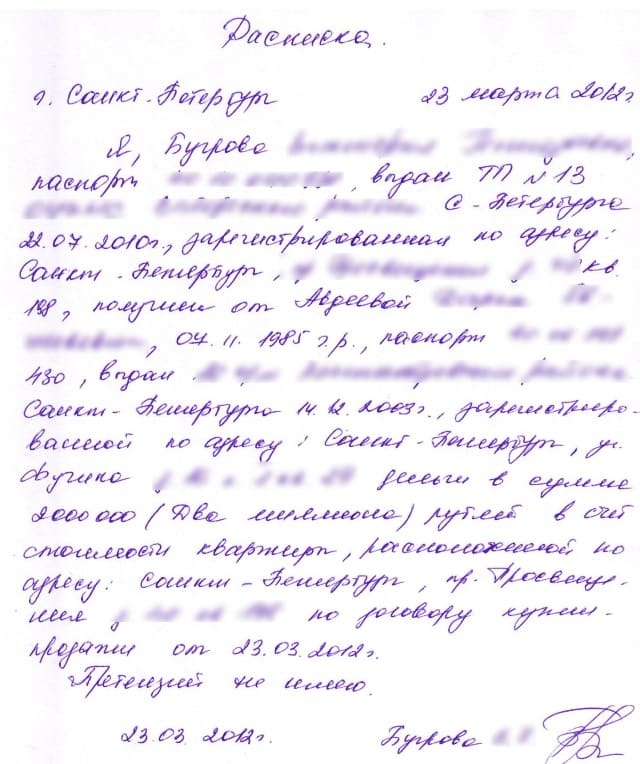

Покупатель и продавец идут в банк и на имя покупателя арендуют сейфовую ячейку. Покупатель в присутствии продавца закладывает деньги в арендованную ячейку. Сотрудник банка составит дополнительное соглашение о том, что продавцу будет предоставлен доступ к ячейке только после, того как он покажет договор купли-продажи квартиры с печатью о регистрации и/или выписку из ЕГРН. Как только продавец принесет эти документы, ему будет предоставлен доступ к ячейке и он сможет забрать деньги. Далее советую покупателям получить от продавцов расписку о получении денег.

Подробная инструкция

- До подписания договора купли-продажи покупатель вместе с продавцом обращаются в банк, предоставляют сотруднику свои паспорта и образец договора купли-продажи. Обычно договор аренды и акт приема-передачи пользования ячейки оформляется на покупателя, но по желанию арендаторами могут быть обе стороны.

Вместе с договором аренды сотрудник банка составит дополнительное соглашение, в котором указывается условие — продавец получит доступ к ячейке только когда предоставит договор купли-продажи с печатью о регистрации и/или выписку из ЕГРН.

Аренда ячейки и дополнительное соглашение оплачиваются отдельно. Некоторые банки требуют оставить некую сумму в качестве залога за ключ от ячейки.

После того как продавец получил деньги, советую покупателям получить от расписку о получении денег . Только расписка подтверждает факт передачи денег, плюс ее потребуют в налоговой инспекции при получении налогового вычета за покупку квартиры. Расписка должна быть написана от руки, с разборчивый почерком, датой и подписью.

Способ №2 — Через аккредитив (безналичный расчет)

Способ похож с арендой банковской ячейки, только здесь деньги отправляются безналичным путем на счет продавца со специального аккредитивного счета. Счет на имя продавца может быть открыт в любом банке.

Минусы способа: 1) Более высокая стоимость самой услуги + дополнительные комиссии за перевод. В среднем выходит 7 000 рублей. 2) Плохо подходит под сделки «по цепочки»; 3) Не все банки предоставляют такую услугу; 4) У многих сотрудников банка нет достаточного опыта по работе с аккредитивными счетами, поэтому они обычно все оформляют дольше и могут совершать ошибки.

Банки, которые оказывают услугу по аккредитиву при сделках с недвижимостью

- Сбербанк

- ВТБ

- ЮниКредит Банк

Другие статьи

Кто после покупки квартиры может оспорить сделку и как себя обезопасить — перечислила самые распространенные случаи и как себя обезопасить от них

Краткая инструкция

Покупатель открывает сберегательный счет в банке, который оказывает услугу аккредитива. На этот счет кладется деньги на покупку квартиры и подается заявление на открытие аккредитива. В итоге деньги будут перенесены на специальный аккредитивный счет.

После регистрации сделки продавец предоставляет в банк зарегистрированный договор купли-продажи и/или выписку из ЕГРН. Эти документы доказывают, что регистрация прошла успешно и покупатель стал собственником квартиры. Сотрудник банка перечисляет деньги с аккредитивного счета на счет продавца. Счет на имя продавца может быть открыт в любом банке.

Подробная инструкция

- Покупатель вносит деньги за квартиру на свой сберегательный счет.

- Участники сделки обращаются в банк и предоставляют свои паспорта, образец договора купли-продажи квартиры и реквизиты продавца. Покупатель подписывает заявление на открытие аккредитива. В заявлении нужно указать реквизиты продавца и условие — деньги с аккредитивного счета будут перечислены продавцу после того, как он предоставит зарегистрированный договор купли-продажи и/или выписку из ЕГРН.

Срок аккредитива стоит установить минимум 2 недели. Лучше на месяц. Продлить его можно в любой момент.

Образец заявления на открытие аккредитива

Хоть покупатель получит на руки справку о переводе денег на счет продавца, я все равно советую получить от него расписку — образец. Лишним не будет.

Способ №3 — Через депозитный счет нотариуса (наличный и безналичный расчет)

Способ похож на аккредитив, но гарантом-посредником в расчетах выступает нотариус и все операции будут проходить через его депозитный счет.

Данной услугой лучше воспользоваться, только если нотариус заверяет договор купли-продажи. В этом случае услуга будет стоить 1 500 рублей (пп. 8.1 п. 1 ст. 22.1 Основ о нотариате) + дополнительно 1 000 — 3 000 рублей за услуги правового и технического характера.

Если же вы не собираетесь заверить договор купли-продажи, а просто воспользоваться депозитным счетом, то тогда тариф будет уже 0,5% от суммы сделки — пп. 8.2 п. 1 ст. 22.1 Основ о нотариате. Например, квартира покупается за 5 млн. руб, то нотариусу придется отдать 5 млн * 0,5% = 25 тыс. руб. Гораздо дешевле воспользоваться банковской ячейкой или аккредитивом, к тому документов нужно предоставить гораздо меньше, чем нотариусу.

Краткая инструкция

Нотариус составляет соглашение о расчете, которое подписывают участники сделки. Все документы остаются у нотариуса. Затем покупатель перечисляет деньги на депозитный счет нотариуса. Только после того, как нотариус убедиться, что деньги переведены на его депозитный счет, он сам подает документы на регистрацию. После регистрации сделки, нотариус перечисляет деньги на счет продавца или дает ему чек, чтобы продавец снял деньги наличными в банке.

Подробная инструкция

- Покупатели и продавцы обращаются к нотариусу и предоставляют необходимые документы для сделки и расчетов. Какие именно сообщит нотариус, у каждого свои требования.

Если покупатель решит перечислить деньги на депозитный счет нотариуса безналичным путем, то банковский счет должен быть оформлен именно на покупателя. Нельзя будет переводить деньги нотариусу, например, со счета матери покупателя. Исключение: если одним из покупателей будет несовершеннолетний, то перечислять деньги можно со счета одного из родителей (опекуна).

Для доказательства того, что счет принадлежит покупателю, нужно предоставить нотариусу справку или копию договора на обслуживание счета. Тоже самое касается и продавца.

Помощник нотариуса составит несколько экземпляров договора купли-продажи + соглашение о денежных расчетах. Участники подписывают документы. Далее нотариус заверит договор купли-продажи.

Согласно ст. 1 Федерального закона от 03.08.2018 N 338-ФЗ, нотариус подает договор купли-продажи для регистрации сделки. Документы остаются у него

Нотариус сообщит покупателю реквизиты депозитного счета. Покупатель по своему усмотрению перечисляет туда деньги — со своего банковского счета или наличными. В обоих случаях покупателю дадут справку о поступлении денег на депозитный счет. Этой справкой покупатель доказывает, что он выполнил свои обязательна по расчету перед продавцом.

И снова о расписке. Хоть у покупателей есть на руках справка о переводе денег на депозитный счет нотариуса, я все равно советую им получить от продавца расписку о получении денег. Образец найдете по ссылке.

Передавать деньги продавцу «на руки» до регистрации сделки — небезопасно

Некоторые мои коллеги твердят, что без всяких банковских ячеек покупатели всю жизнь передавали деньги продавцам «на руки» и все проходило нормально. Я же считаю так — если можно дополнительно обезопасить себя, то не стоит жалеть на это денег. Тем более и сами продавцы охотно соглашаются на вариант с банковской ячейкой, ведь банк защищает интересы обеих сторон.

Если продавцы настаивают получить деньги «на руки», например, после подачи документов в МФЦ или в УФРС, а не после регистрации сделки, то я бы сто раз подумала о покупки такой квартиры. В крайнем случае лучше отправить деньги безналичным путем и обязательно получить от продавца расписку о получении денег (образец).

Нюансы, если квартира покупается в ипотеку

В случае покупки квартиры в ипотеку, банк перечисляет деньги продавцу безналичным путем только после регистрации сделки купли-продажи. Все эти расчеты происходят в два этапа. Покупатели передают деньги продавцам (первоначальный взнос) через банковскую ячейку (наличными) или аккредитив (безналичным путем). Остальную часть банк перечисляет на счет продавца через некоторое время после регистрации сделки, обычно в течение 1 — 3 дней.

Почему при ипотеке лучше использовать банковскую ячейку или аккредитив? Потому что все можно сделать в одном банке, в котором оформляется ипотечный кредит. Большинство банков для своих «ипотечников» дают скидки за использование банковской ячейки или аккредитива. Например, у ВТБ при ипотеке аккредитив стоит 2 000 рублей вместо 9 000.

Если у вас есть вопросы, можете бесплатно проконсультироваться. Для этого можно воспользоваться формой внизу, окошком онлайн-консультанта и телефонами (круглосуточно и без выходных): 8 (499) 938-45-78 — Москва и обл. ; 8 (812) 425-62-89 — Санкт-Петербург и обл. ; 8 (800) 350-24-83 — все регионы РФ .

Кто заказывает, тот и платит: сколько стоят услуги риелтора в Москве

Большая часть сделок по купле-продаже квартир на вторичном рынке Москвы совершается с участием риелторов, рассказали «РБК-Недвижимости» в агентствах, работающих в столице. В компании «Бон Тон» долю таких сделок оценили в 95%. Это означает, что только одна сделка из двадцати проходит без посредников — когда продавец и покупатель договариваются друг с другом самостоятельно.

Работе риелторов не мешает ни отсутствие закона, который регулировал бы риелторскую деятельность, ни желание некоторых людей во что бы то ни стало провести сделку самостоятельно. Редакция «РБК-Недвижимости» узнала, как построено взаимодействие агентов с клиентами и может ли обращение в агентство защитить покупателя от признания сделки ничтожной.

Кто обращается к риелтору

Главное, что должен знать человек, общающийся с риелтором, можно сформулировать так: доход агента формируется из комиссии, которую выплачивают участники сделки при взаиморасчетах. Таким образом, риелтор напрямую заинтересован в заключении сделки — без этого он просто не получит гонорар. Стоит вспомнить об этом, если агент вдруг начнет нахваливать один из вариантов, настаивать на скорейшей купле-продаже или вынуждать снизить цену: эти действия могут быть связаны с банальным желанием скорее забрать свою комиссию.

К риелторам обращаются и продавцы, и покупатели. Первые — для того, чтобы поскорее продать жилье на затоваренном рынке. Вторые — чтобы найти вариант с «чистой» родословной. «Чистыми» риелторы называют квартиры, которые можно покупать, не опасаясь последующих судов и признания сделки ничтожной — для этого объект недвижимости проверяют юристы.

«Стоимость услуг зависит от того, кто ее оказывает: частный риелтор, мелкое или крупное агентство, — рассказала руководитель департамента продаж вторичной недвижимости компании «Бон Тон» Екатерина Никитина. — По большому счету, в комиссии крупных агентств заложены дополнительные расходы на весь штат, обслуживающий сделку, а частный риелтор демпингует, поскольку отвечает за сделку он один и часть опций просто может не осуществлять. В каждой компании свои процентные соотношения и системы начисления заработных плат. Где-то агент получает процент от сделки, где-то — фиксированную сумму. Частные риелторы вообще всю сумму заработанных комиссионных получают единолично».

Доля сделок с сопровождением риелтора в Москве

- И у покупателя, и у продавца свой риелтор — около 40%

- Риелтор только у продавца, покупатель действует самостоятельно — около 35%

- Риелтор только у покупателя, продавец действует самостоятельно — около 20%

- Сделка совершается без риелтора, продавец и покупатель действуют самостоятельно — около 5%

Сколько стоят услуги агентства

В среднем по рынку размер комиссии агенту варьируется от 2% до 6% от суммы сделки, подсчитали в компании «Миэль-Сеть офисов недвижимости» по запросу редакции. В агентстве «Бон Тон» верхней планкой комиссии назвали 8%, а нижней — фиксированную сумму в 50 тыс. руб. за сопровождение одной сделки.

«Тенденция последних трех лет — это фиксированная сумма. Сейчас таких сделок больше 70%, — призналась Екатерина Никитина. — В период растущего рынка продавцы чаще выбирали процент от стоимости, так как таким образом они стимулировали агента продавать квартиру дороже. Есть и третий вариант — когда агент предлагает смешанную комиссию. Например, минимальную фиксированную сумму (30–50 тыс. руб.) плюс от 2% до 6% от какого-то порога стоимости».

В последнее время на вторичном рынке Москвы стало все больше сделок, где риелтор сопровождает только продавца, в то время как покупатель действует самостоятельно, заметили в агентствах недвижимости. «Покупатели, выбирая квартиру, принимают решение о покупке у собственника, выставившего свою квартиру через агентство недвижимости, и считают, что это гарантия того, что она проверена и можно сэкономить на своем риелторе», — объяснила тенденцию Никитина. Дополнительным фактором стал избыток предложения, при котором продавцы конкурируют друг с другом за покупателя, уточнили риелторы.

«Важно понимать, что опытный риелтор никогда не скажет, что это стоит 50, или 10, или 20 тысяч, — считает управляющий партнер агентства «Миэль-Сеть офисов недвижимости» Татьяна Саксонцева. — Прежде всего он посмотрит на объект, узнает, что вы хотите сделать, изучит все документы и условия продажи объекта. Только после всех этих действий будет сформирован размер стоимости услуги. Если же вам сразу называют цену, даже не взглянув на квартиру, это означает, что этот человек непрофессионал».

С доводами Саксонцевой не согласились в агентствах «Бон Тон» и «Этажи». «Меня бы очень насторожила ситуация, если, подписывая договор, я не знала, сколько в дальнейшем должна заплатить за услугу», — заметила Екатерина Никитина. В «Этажах» указали, что не каждое агентство вывешивает прайс-лист в открытом доступе, и обратили внимание, что открытость в плане цен позитивно сказывается на репутации риелторской компании.

Кто платит агенту

Комиссию оплачивает тот, кто заказал услугу. «Если к риелтору обратился продавец, то, как правило, сумма агентского вознаграждения вычитается из стоимости квартиры, — разъяснили в агентстве «Бон Тон». — Физически денежную сумму передает покупатель, но сейчас появилась новая тенденция — продавцы отдельно оплачивают комиссию из своих собственных средств, а всю сумму за квартиру получают от покупателя через ячейку или аккредитив».

На рынке встречаются агентства, которые предлагают продавцам квартиры бесплатное сопровождение сделки. Такие риелторы рассчитывают получить комиссию с покупателя, рассказали собеседники «РБК-Недвижимости». «Продавец может включить расходы на услуги риелтора в цену продаваемой недвижимости, однако продавец не освобождается от оплаты риелторских услуг, — предупредил руководитель коллегии адвокатов «Комиссаров и партнеры» Андрей Комиссаров. — Следовательно, условие договора между продавцом квартиры и риелтором, в котором прописано, что продавец не платит риелтору за услуги, а все расходы ложатся на сторону покупателя, не соответствует закону».

Как проверить юридическую чистоту

Крупные риелторские агентства часто педалируют тему «юридической защиты», которая предлагается клиентам, — подобные услуги часто встречаются в рекламных объявлениях различных компаний. Тем не менее проверка квартиры опытными юристами не гарантирует нерушимости сделки, предупредили риелторы и юристы, опрошенные редакцией.

«Бывает так, что агентство оказало услуги добросовестно, но из-за юридических нюансов сделку признали недействительной, — заявил руководитель юридического департамента агентства «Этажи» Андрей Лесин. — Например, появился ранее неизвестный наследник продавца квартиры и оспаривает ваше право на собственность. В этом случае большинство риелторских компаний ничем не могут помочь клиенту: это не в их юрисдикции, они проверили все доступные нужные документы, приняли так называемые «меры разумной осмотрительности».

«Взыскать компенсацию с риелторского агентства при последующем признании сделки ничтожной будет сложно, и многое зависит от содержания договора, — подтвердил управляющий партнер коллегии адвокатов «Старинский, Корчаго и партнеры» Владимир Старинский. — Если в услуги входило юридическое сопровождение сделки, то есть и проверка возможных рисков, то возможна ответственность исполнителя за ненадлежащее оказание услуг».

Примеры возмещения материального ущерба с риелторского агентства за ненадлежащую проверку юридической чистоты действительно существуют, но каждый из таких прецедентов — это случай, выходящий из ряда вон, отметили собеседники «РБК-Недвижимости». «Случаи взыскания убытков есть, но они немногочисленны. Так, в одном из дел суд, взыскивая с риелтора в пользу покупателя уплаченную за недвижимость сумму, указал, что в обязанность риелтора входила правовая экспертиза сделки; согласно условиям договора об оказании риелторских услуг, риелтор обязан был подготовить необходимые документы для надлежащего оформления сделки, однако нарушил условия договора (определение Свердловского областного суда от 15.01.2013 по делу № 33-501/2013)», — заявил Андрей Комиссаров.

В лучшем случае объем возмещения убытков от действий риелторов ограничивается стоимостью самой услуги, то есть суммой, которую в свое время риелтор получил от клиента, добавил Комиссаров. Расходы, понесенные на покупку квартиры, остаются персональной ответственностью покупателя — независимо от того, участвовал риелтор в сделке или нет.

Купля-продажа без посредников

За последнее время в Москве выросло количество самостоятельных покупателей, обнаружили риелторы, работающие на вторичном рынке столицы. «Почему это происходит: первая и основная причина — это желание элементарно сэкономить на сделке. Люди думают: «У продавцов агент есть, он все и сделает», — рассуждает Екатерина Никитина. — Вторая причина также распространена: если клиент покупает квартиру с ипотекой, то считает, что банк проверяет квартиру и, если одобряет ее, значит она юридически чиста. Следующая причина — это доверие к людям».

Препятствий для самостоятельного оформления сделки сейчас немного. Обычно для заключения договора требуется только заверить документ у нотариуса и получить согласие от органов опеки. Последний пункт актуален только для тех, кто владеет недвижимостью на правах общей долевой собственности с детьми. Если же и продавец, и покупатель выступают в одиночку и не планируют выделять доли в приобретаемой недвижимости, то не потребуется даже нотариус: такие сделки в России разрешено оформлять в простой письменной форме.

Условный компромисс между сотрудничеством с одним риелтором и самостоятельной куплей-продажей — это обращение сразу в несколько агентств недвижимости. В теории такая практика может максимизировать усилия нескольких компаний. «Что касается работы с несколькими агентствами, то это довольно частая практика, — подтвердили в «Бон Тоне». — Здесь можно прописать очень много санкций, в том числе и штрафных, в договоре, но по факту это не всегда работает. Клиента невозможно обязать работать строго с одним агентством».

Некоторые крупные агентства настаивают на так называемых эксклюзивных договорах. Под этим термином риелторы понимают соглашение, которое обязывает клиента не обращаться сразу в несколько компаний. Те, кто не готов на такие условия, могут выбрать агентство, более лояльное относящееся к свободе выбора своих клиентов.

«В договоре компании «Этажи» нет пункта, запрещающего обращаться в другие агентства, — привел пример Андрей Лесин. — Мы не стремимся работать по так называемой эксклюзивной модели, когда клиент обязан работать только с одной компанией. Соответственно, мы не взыскиваем штраф, если клиент обратится за помощью к нашим коллегам. Мы можем заключить эксклюзивный договор, только если сам клиент хочет работать с нами по такой схеме».

Как риелторы обманывают продавцов квартир

Риелторы обманывают не только покупателей, но и продавцов жилья. В статье разбираем распространенные уловки и учимся выбирать профессионалов своего дела.

- Обман с подставным покупателем

- Секретные базы и иллюзия работы

- Замалчивание важной информации в объявлениях

- Обман в ценообразовании

- Отсутствие полномочий

- Как выбрать риелтора, которому можно доверять

Про мошенничество риелторов мы чаще узнаем из историй покупателей квартир. Кто-то обманывает клиентов в ценах, кто-то берет за свои услуги больше указанного, а кто-то и вовсе не помогает, а лишь тянет время.

Но покупатели – не единственные жертвы. К недобросовестным риелторам рискуют попасть и продавцы недвижимости.

Давайте рассмотрим основные уловки риелторов на примере шести историй и узнаем, как выбрать специалиста, которому можно доверить процесс продажи дома или квартиры.

Обман с подставным покупателем

Марина выставила на продажу однушку и сразу получила звонок от потенциального покупателя Василия. Квартира приглянулась ему по фото, поэтому он решил прийти на просмотр, чтобы увидеть все вживую и принять окончательное решение.

На просмотр пришел представительный мужчина. Квартира ему понравилась, а вот его жене не подойдет такая планировка. Марина расстроилась, но Василий сразу признался, что он – риелтор. Именно такую квартиру ищет один из его клиентов, поэтому он предложил девушке помочь с продажей.

Марина заключила с Василием договор об оказании юридических услуг и отдала ему 15 тысяч рублей. Василий, в свою очередь, передал Марине задаток от покупателя на аналогичную сумму, чтобы убедить ее в достоверности намерений покупателя и доказать, что договор купли-продажи они железно совершат.

Марина не знала, как риелторы обманывают продавцов при продаже квартиры, поэтому обрадовалась быстрой сделке и стала отказывать остальным покупателям, звонившим по объявлению.

Но после подписания договоров ситуация затянулась – покупатель стал постоянно переносить встречи, а Василий просил подождать еще какое-то время.

Марина планировала продать квартиру за месяц, но в итоге только теряла дни и деньги. В душе при этом рос неприятный осадок от медвежьей услуги Василия.

Что произошло на самом деле?

Василий использовал частую схему – он обманул Марину, сказав о наличии покупателя. Благодаря якобы внесенному задатку, Марина поверила, что покупатель есть, поэтому и подписала договор с риелтором.

А Василий нашел себе нового клиента. Он начал реальные поиски только после оформления документов, пока Марина сидела в неведении и теряла потенциальных покупателей.

Как еще риелторы обманывают продавцов квартир?

Василий мог прийти на осмотр квартиры как покупатель, а затем сообщить хозяйке, что его знакомые готовы к покупке, но он поможет со сделкой только за процент от продажи. Чтобы не потерять потенциального клиента, Марина заплатила бы Василию, а он остался бы в двойном плюсе, получив деньги с обеих сторон.

Секретные базы и иллюзия работы

Некоторые риелторы прописывают в договоре едва заметный пункт, в котором указано, что они лишь помогут найти покупателя, а не 100% его найдут. Чтобы получить деньги и не потерять репутацию, некоторые из них активно создают видимость продаж.

Олег нанял риелтора Маргариту для помощи в продаже квартиры. Женщина рассказала ему о наличии секретной базы с номерами потенциальных покупателей – если вести поиск через нее, то продажа пройдет быстрее.

Олег обрадовался такому формату работы, ведь Марина не обманула – звонки сыпались один за другим. Покупатели интересовались квартирой, некоторые приходили на просмотр, но желающих перейти к оформлению договора купли-продажи среди них не было.

Что произошло на самом деле?

Снова обман – секретных баз не существует. Скорее всего, ажиотаж создают подставные лица. Из-за них кажется, что спрос есть, работа идет, хотя на самом деле риелтор просто тянет время.

Чтобы такого не было, важно внимательно читать договор со специалистом и обращать внимание на завуалированные пункты, суть которых сводится к снятию обязательств с риелтора.

Также важно помнить о принципе «доверяй, но проверяй». И сразу договориться с риелтором об отчетах о проделанной работе с количеством звонков и состоявшихся просмотров. Если все еще не доверяете, смело просите доказательства – например, скрины переписки.

Замалчивание важной информации в объявлениях

Еще одна схема для накрутки звонков – создание высокого спроса за счет ложных объявлений.

Костя продает маленькую квартиру своей бабушки на первом этаже. Он выложил фото с подробным описанием на нескольких популярных интернет-сервисах, но спрос был небольшим. Тогда он решил обратиться за помощью к риелторам – они уж точно знают, как выгодно выставить любую квартиру и оперативно найти покупателей.

И действительно, как только за дело взялся профессионал, дело пошло в гору. Судя по отчетам, звонков было много, и интересовавшиеся часто приходили на просмотр. Но дальше этого дело не шло.

Что произошло на самом деле?

Риелтор Кости отредактировал информацию в объявлениях. Немного наврал про этаж – люди не любят первый. Умолчал про старый ремонт – замена труб отпугивает покупателей. И в итоге получил много звонков.

Риелтор от этого только в плюсе, для него общение с клиентами – нарабатывание полезных для работы связей. А продавец квартиры снова потерял время и деньги.

Чтобы избежать пустых встреч с нецелевой аудиторией, Косте следовало тщательнее проверять объявления, которые разместил риелтор.

Обман в ценообразовании

Ольга и Дмитрий продают новую квартиру с хорошим ремонтом в центре города. Они купили ее в новостройке и сделали ремонт «под себя», но со временем решили приобрести дом за городом.

Стоимость квартиры – 5 млн рублей. Но риелтор убеждает их, что это слишком дорого. Ему сложно не поверить, ведь он разбирается в ценообразовании и постоянно анализирует рынок. Супруги соглашаются и скидывают цену до 4,5 млн рублей.

Что произошло на самом деле?

Есть вероятность, что Ольгу и Дмитрия обманули. Риелтор может найти покупателя за начальную стоимость и забрать разницу себе, пугая продавцов срывом сделки.

А иногда риелторы намеренно увеличивают стоимость квартиры и тоже забирают разницу себе. Продавцам при этом приходится соглашаться, чтобы не потерять покупателя.

Еще чаще риелторы берут оплату за свою работу как с продавцов, так и с клиентов.

Отсутствие полномочий

На объявление Ирины о продаже квартиры откликнулась женщина. Во время просмотра она призналась, что работает специалистом по недвижимости в известном агентстве и готова помочь с продажей. Рассказала о своей работе и успешных сделках.

Ирине женщина понравилась, к тому же она была наслышана об услугах этого агентства. Агент запросила паспортные данные Ирины для заключения договора и оформила все документы. Взяла задаток за свою работу и пообещала в кратчайшие сроки привести покупателей.

Что произошло на самом деле?

Ирина допустила серьезную ошибку. Как происходит обман: люди прикрываются работой в агентстве и заключают с клиентом договор, в котором нет их личных данных. Получается, что клиент отдает деньги неизвестно кому.

Ирине следовало запросить паспортные данные этой женщины и удостовериться, что она действительно работает в агентстве. Для этого можно позвонить в фирму или посмотреть условия договора – если агент работает как исполнитель, его паспортные данные фигурируют в договоре. Либо он может быть представителем и работать по доверенности.

Но лучше всего заключать договора не на дому, а в офисе агентства.

Как выбрать риелтора, которому можно доверять

- При выборе риелтора обращайте внимание на его открытость и готовность делиться информацией. Хороший специалист спокойно рассказывает о своей работе, не прикрываясь желанием купить квартиру.

- Не боится показать паспорт или назвать агентство, в котором работает. У него есть определенный прайс на услуги – он может работать за процент от сделки или по фиксированной стоимости.

- Хороший риелтор разбирается в юридических моментах, показывает договора и не боится обсудить в них каждый пункт.

- Дает время на раздумья и не торопит вас подписать документы и внести задаток. Не обещает быстрых продаж, потому что понимает: подход к каждому клиенту индивидуальный.

- Открыто обсуждает условия работы – все коммуникации, отчетность и т.д.

Также хороший риелтор:

- помогает определить стоимость собственности, исходя из анализа рынка;

- помогает подготовить жилье к просмотрам и фотосъемке;

- организует фотосъемку и проводит показы;

- помогает с оформлением договора и даже ипотеки.