Серая зона: почему россияне не хотят уплачивать налоги с аренды квартир

Рынок аренды жилья является одним из самых нерегулируемых секторов экономики: многие собственники не регистрируют договоры аренды в Росреестре и не уплачивают налоги. В итоге большая часть этого сегмента находится в тени. По данным НАФИ, 41% россиян не считают сдачу жилья в аренду без уплаты налога серьезным нарушением закона, а 51% сами не стали бы уплачивать подобный налог, если бы были арендодателями. Более того, если бы государство решило ужесточить контроль над уплатой налогов в этой сфере, большинство (66%) не поддержало бы такую инициативу.

Вместе с экспертами разбираемся, почему россияне не хотят обеления рынка арендного жилья и можно ли вывести из тени эту сферу.

До 95% рынка арендного жилья находится в тени

Сегодня для многих россиян аренда жилья является основным решением квартирного вопроса. По данным «Дом.РФ», в стране сдается около 260 млн кв. м жилья, или примерно 5,7 млн квартир. Еще почти 6 млн семей готовы рассмотреть аренду как вариант решения жилищного вопроса в будущем — поэтому потребность в аренде жилья гигантская.

Однако, по оценкам института жилищного развития, основная часть арендного рынка жилья сейчас находится в тени — примерно 95%. Из-за чего государственный бюджет недополучает около 200 млрд руб. в год.

С такой оценкой согласны риелторы. Как правило, налоги уплачивают около 15% собственников, чаще всего это люди, которые сдают дорогое жилье от 100 тыс. руб., сказал руководитель департамента аренды агентства недвижимости «Азбука жилья» Роман Бабичев. «В массовом сегменте процент ниже. Всего около 10% собственников уплачивают налог», — отметил он. Без уплаты налога сдается более половины квартир в Москве, добавила управляющий партнер компании «Миэль» Мария Жукова. За последний год в связи с введением понятия «самозанятость» число налогоплательщиков немного увеличилось. «Однако до полной прозрачности еще далеко», — отметила она.

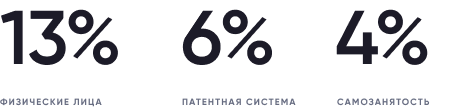

Под серой арендой жилья понимается сдача квартиры без уплаты налогов. Нередко из-за этого собственник не может сделать временную регистрацию своим жильцам. Сейчас существуют три варианта уплаты налогов на доходы со сдачи жилья. Первый способ — уплатить налог на доход физических лиц (по ставке 13%). Второй вариант — оформить специальный патент на сдачу жилых помещений и уплатить налог по ставке 6%. И третий — зарегистрироваться как самозанятый и уплачивать налог с доходов от сдачи квартиры по ставке 4%.

Почему россияне не хотят уплачивать налоги с арендного жилья

Причин, по которым россияне не хотят уплачивать налоги с аренды жилья, множество: от низкого уровня жизни до отсутствия эффективного режима налогообложения и ответственности за данное правонарушение.

«Государство не идет навстречу собственникам — не предлагает добросовестным налогоплательщикам ни преференций, ни льготного налогового режима. Эффективного механизма контроля также не создано. Получается, что арендодатели не замотивированы ни кнутом, ни пряником», — считает адвокат адвокатского бюро Asterisk Родион Ларченко.

Еще одна глобальная причина — общее невысокое благосостояние населения, традиционное ощущение у людей, что государству и без того достаточно денег, а также недостаток общей налоговой культуры, добавила Мария Жукова. «Если налоги не уплачивает человек с невысоким или средним достатком, то это не порицается обществом — напротив, «доброжелатели» из числа соседей подвергнутся осуждению, если сообщат в налоговые органы или в полицию», — отметила она.

По ее словам, собственники не видят объяснения, почему они должны уплатить этот налог — в их глазах квартира не имеет отношения к государству, власти не поддерживают собственников, а только собирают деньги. Кроме того, люди часто считают, что доход от сдачи стандартной квартиры не настолько велик, чтобы еще и делиться с государством. Также практически отсутствуют стимулы для полноценной легализации жилья. «Пока люди не видят выгод от того, что они уплатят налог со сдачи своей условной однушки», — говорит Жукова.

Серые арендные отношения — это не только низкая собираемость налогов, но и риски и для тех, кто сдает, и для тех, кто снимает жилье, считает Ларченко из Asterisk. «Даже заключив письменный договор, наймодатель не всегда будет готов взыскивать долг по аренде в судебном порядке. Наниматель может шантажировать собственника тем, что сообщит в налоговую инспекцию о незадекларированном доходе», — привел в качестве примера он. Для арендатора — это риски попасть на мошенников при поиске жилья или недобросовестных владельцев квартир.

Согласно исследованию НАФИ, сами россияне главной причиной, по которой арендодатели не хотят уплачивать налог с дохода, назвали «нежелание делиться доходом с государством» (54%). На втором месте — бюрократические сложности (24%), на третьем — отсутствие реального наказания (8%).

Как вывести аренду жилья из серой зоны

В качестве меры, которая может повлиять на собираемость налогов с аренды жилья, эксперты предлагают введение специального налогового режима. Это может быть снижение налоговой ставки или предоставление преференций — налоговые вычеты, субсидирование расходов на коммунальные услуги или взносов на капитальный ремонт. «Также можно обязать всех граждан, которые проживают не в собственной квартире, предоставлять в ФНС договоры найма. По факту, нужно разработать целый комплекс мер контроля и мер, ограничивающих возможность обхода закона (например, занижения в договоре размера арендной платы)», — предложил Родион Ларченко.

Но сначала нужно выяснить, кто и для чего сдает жилье, считает Роман Бабичев из «Азбуки жилья». Людей, которые именно живут на эти деньги, можно освободить от уплаты налогов. «Для собственников, у которых это бизнес, ужесточить наказание за неуплату и контролировать этот процесс. «Наказательные» меры всегда эффективнее, чем те, которые не подразумевают какой-либо ответственности», — отметил он.

Ключевой мерой, которая может повлиять на собираемость налогов, является общее повышение финансовой и налоговой культуры, добавила Мария Жукова из «Миэль». Но это невозможно без улучшения финансового состояния россиян, роста финансовой грамотности, более эффективного налогового аппарата и распределения налоговых платежей, а это уже общегосударственная проблема.

Штрафы за неуплату налогов предусмотрены и сейчас. Так, за непредставление налоговой декларации положен штраф — 5% неуплаченной суммы налога за каждый полный и неполный месяц просрочки, но не более 30% указанной суммы и не менее 1 тыс. руб. За неуплату налога грозит штраф — 20% от суммы неуплаченного налога, а за умышленную неуплату — 40%. Помимо самого налога и штрафа, собственник обязан заплатить пеню в размере 1/300 ставки рефинансирования ЦБ РФ. Но из-за отсутствия системы контроля над уплатой налогов от аренду жилья мало кто оплачивает эти штрафы, как и налоги от аренды квартир.

Создание специального сервиса

Решения проблемы серой аренды жилья готовят и на законодательном уровне. Речь идет о создании специальной платформы арендного жилья (разработкой занимается «Дом.РФ») для обязательного учета арендных отношений. На новом портале будут регистрироваться сделки по сдаче в аренду квартир, которые сейчас массово заключаются в серой зоне — без уплаты налогов в бюджет. Сервис также планируется интегрировать с налоговой службой, Государственной информационной системой жилищно-коммунального хозяйства и другими системами.

По оценкам НКР, даже при абсолютной дисциплинированности налогоплательщиков после легализации сумма, которую получит бюджет, может составить не 200 млрд руб., а вдвое меньше. Большинство арендодателей перейдут на налог для самозанятых со ставкой 4%, а не по стандартной ставке подоходного налога в 13%, считают аналитики. В итоге вывод рынка арендного жилья из тени может принести государству от 50 млрд до 100 млрд руб. в год дополнительных налоговых поступлений. Для бюджета эта сумма не слишком велика: так, поступления от НДФЛ в первом квартале 2022 года составляли в среднем 303 млрд руб. в месяц. С учетом возможных расходов на администрирование чистый доход государства от налога на аренду может оказаться еще ниже.

Неуплата налогов при сдаче квартиры внаем обернется дополнительными расходами

Для обнаружения неплательщиков налоговики получают информацию из миграционных органов и риелторских агентств, из объявлений о сдаче квартиры внаем и от физлиц. Неуплата НДФЛ повлечет доначисление налога, пеней и штрафов

Человек, сдающий квартиру внаем, должен уплачивать налоги?

От сдачи квартиры внаем человек получает доход. Поэтому у него появляется обязанность уплачивать налог на доходы физических лиц (НДФЛ).

Облагаются налогом доходы не только в денежной, но и в натуральной форме, т.е., например, доход в виде имущества, полученного за предоставление квартиры внаем.

НДФЛ уплачивается по ставке 13%.

Собственник квартиры самостоятельно исчисляет сумму НДФЛ. Затем он обязан представить декларацию в налоговый орган по месту своего учета не позднее 30 апреля и уплатить НДФЛ до 15 июля года, следующего за годом, за который уплачивается налог.

Налоговый орган при получении декларации проверяет указанные в ней данные, в том числе правильность исчисления НДФЛ. Это называется камеральной налоговой проверкой. При ее проведении не допускается истребование дополнительных документов у налогоплательщика. Налоговый орган вправе назначить выездную налоговую проверку. В этом случае у налогоплательщика и иных лиц, например квартирантов, могут быть истребованы дополнительные документы, в том числе договор и расчетные документы. Однако на практике назначение такой проверки маловероятно.

Является ли налогооблагаемым доходом плата за коммунальные услуги?

Недавно налоговые органы вновь разъяснили 1 , что плата за коммунальные услуги состоит из двух частей. Первая – обязательная, ее собственник вносит вне зависимости от того, сдается ли квартира внаем. Сюда включается плата за содержание и ремонт жилого помещения, часть коммунальных услуг, оплата которых не зависит от их потребления. Вторая часть зависит от показаний счетчиков и рассчитывается исходя из объема потребления.

Первая обязательная часть платы, внесенная нанимателем жилья за коммунальные услуги, входит в налогооблагаемый доход, а вторая ее часть – нет. То есть компенсация расходов, определенных по показаниям счетчиков, в доход не включается и в налоговой декларации не отражается. Доход в декларации указывается за вычетом этой части.

Отметим, что финансовые органы ранее уже высказывали позицию о невключении коммунальных платежей, определяемых на основании показаний счетчиков, в сумму доходов при исчислении налога на доходы физлиц 2 . Суды также исключали эти платежи из налоговой базы по НДФЛ 3 . Последние разъяснения о порядке исчисления НДФЛ лишь подтверждают имеющуюся практику.

Что будет в случае неуплаты НДФЛ?

Многие наймодатели не сдают налоговые декларации и не уплачивают НДФЛ, считая, что налоговые органы не смогут выявить факт сдачи жилья внаем. Однако у них имеются различные механизмы для обнаружения неплательщиков. Информация может быть получена из миграционных органов и риелторских агентств, из объявлений о сдаче квартиры внаем и от физических лиц.

Неуплата НДФЛ может повлечь негативные последствия. В случае выявления недоимки налоговые органы доначислят налог. Размер доначисления будет зависеть от того, на основании каких данных проводилась проверка. Если налоговые органы получат документы, подтверждающие размер платы за сдачу квартиры внаем (например, затребуют договор и расчетные документы у квартирантов), то НДФЛ будет доначисляться на основании сумм, указанных в них. При отсутствии документов налоговые органы вправе исчислить налог расчетным путем на основании имеющейся у них информации о собственнике квартиры и данных об иных налогоплательщиках, оказавшихся в аналогичной ситуации.

Также будет начислена пеня исходя из 1/300 ставки рефинансирования (учетной ставки ЦБ РФ) за каждый день просрочки уплаты налога. Сейчас размер этой ставки составляет 7,75% (подробнее об этом читайте в публикации «Как изменение ключевой ставки ЦБ влияет на сбережения населения»).

Например, если собственник за сдачу квартиры за год получил 100 тыс. руб., то сумма неуплаченного НДФЛ будет равна 13 тыс. руб., а просрочка уплаты налога составит один год. Пеня будет рассчитываться по формуле: 13 тыс. руб. х 1/300 х 7,75 / 100 х 365 дней = 1226 руб.

Одновременно с налогоплательщика может быть взыскан штраф в размере 20% от неуплаченной суммы налога. Например, если эта сумма равна 13 тыс. руб., размер штрафа будет рассчитан так: 13 тыс. руб. х 20 / 100 = 2600 руб.

Наконец, в случае непредставления налоговой декларации подлежит уплате штраф в размере 5% неуплаченной суммы НДФЛ за каждый месяц, но не более 30% общей суммы и не менее 1 тыс. руб. Например, если сумма НДФЛ составляет 13 тыс. руб. и декларацию по нему налогоплательщик не представлял в течение года, то размер штрафа будет исчисляться следующим образом: 13 тыс. руб. х 5 / 100 х 12 мес. = 7800 руб. Однако эта сумма превышает 30% от суммы неуплаченного налога: 13 тыс. руб. х 30 / 100 = 3900 руб. В связи с этим размер штрафа составит 3900 руб.

Таким образом, в случае непредставления налоговой декларации и неуплаты НДФЛ в размере 13 тыс. руб. в течение года общая сумма доначислений может составить 13 тыс. (НДФЛ) + 1226 руб. (пеня) + 2600 руб. (штраф за неуплату налога) + 3900 руб. (штраф за непредставление налоговой декларации) = 20 726 руб.

Можно ли передать обязанность по уплате налога нанимателю жилья?

По общему правилу наймодатель, т.е. налогоплательщик, должен уплачивать НДФЛ самостоятельно – от своего имени и за свой счет. Однако не так давно появилась возможность уплаты налогов третьими лицами. В связи с этим наниматель жилья из своих средств может уплатить НДФЛ за наймодателя. Но в таком случае в платежном документе также нужно указать данные наймодателя (ИНН и др.), чтобы налоговые органы могли идентифицировать платеж.

При этом обязанность по представлению налоговой декларации все равно должен исполнять собственник жилья. То есть налогоплательщиком для налоговых органов остается наймодатель, и он будет нести ответственность в случае неуплаты налога.

Можно ли уменьшить сумму выплачиваемых налогов?

При сдаче внаем нескольких квартир может быть целесообразна регистрация в качестве индивидуального предпринимателя. Тогда наймодатель сможет применять упрощенную систему налогообложения со ставкой 6%, при которой налогом облагаются доходы, или 15%, при которой облагается разница между доходами и расходами.

Кроме того, возможно применение патентной системы налогообложения, ставка при которой составляет 15%, а сумма дохода определяется региональным законодательством. Например, для Москвы размер годового дохода зависит от площади помещения и его местонахождения и варьируется от 210 тыс. до 10 млн руб. Но в этом случае придется уплачивать страховые взносы. Их размер в 2019 г. составит 36 238 руб., если сумма дохода не превысит 300 тыс. руб.

1 Письмо ФНС России от 8 мая 2019 г. № БС-4-11/8703@. Также Письмо Минфина России от 29 апреля 2019 г. № 03-04-07/31733.

2 Письмо Минфина РФ от 30 июня 2006 г. № 03-05-01-05/123.

3 См., напр., Постановление Арбитражного суда Северо-Кавказского округа от 22 марта 2017 г. № Ф08-1561/2017 по делу № А63-1124/2016.

Как платить налог со сдачи квартиры: пошаговая инструкция

Сдавая квартиру в аренду, вы получаете доход. А любой доход облагается налогом.

Какие существуют варианты уплаты налогов на доходы со сдачи жилья?

Существует 3 способа:

- налог на доходы физических лиц (по ставке 13%);

- патент на сдачу жилых помещений в аренду (6%);

- налог на самозанятость (4%).

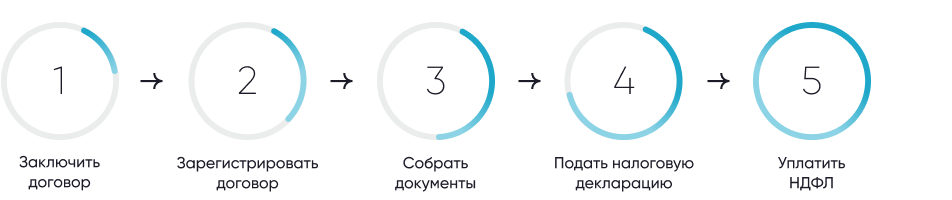

Как заплатить налог от сдачи квартиры в виде НДФЛ?

Шаг 2. В случае необходимости зарегистрируйте договор в Росреестре.

Если договор аренды или найма заключен на срок более 1 года, зарегистрируйте его в Росреестре через МФЦ или портал «Госуслуги». Это необходимо сделать в течение месяца после заключения договора.

Если срок договора менее одного года, регистрация в Росреестре не требуется.

Шаг 3. Соберите документы для подачи налоговой декларации.

- паспорт;

- договор найма жилого помещения.

Документы, подтверждающие право собственности на квартиру или возможность ею распоряжаться, например, свидетельство о регистрации права собственности (выдавалось до июля 2016 года), выписка из Единого государственного реестра недвижимости или договор социального найма

Шаг 4. Подайте налоговую декларацию в налоговую инспекцию по месту постановки на учет.

Заполнить декларацию можно от руки, если вы лично приедете в налоговую, или в электронном виде, например, с помощью сервиса «Личный кабинет налогоплательщика на сайте ФНС». На основании поданной декларации и приложенных документов налоговая начислит сумму НДФЛ к уплате (13% от дохода, полученного от сдачи жилья).

Идти в налоговую сразу после заключения договора не нужно: подать декларацию за доходы в текущем году необходимо до 30 апреля следующего года. Внимательно отнеситесь к срокам подачи декларации: за каждый полный или неполный месяц просрочки вам грозит штраф в размере 5% от суммы налога.

Шаг 5. Уплатите НДФЛ.

Форму квитанции можно скачать на сайте ФНС, заполнить ее самостоятельно и оплатить в банке, а можно воспользоваться сервисом «Уплата налогов физических лиц». В этом случае платеж можно провести онлайн в личном кабинете.

Сколько налогов я должен платить от сдачи квартиры в России, если проживаю за рубежом?

Если вы сдаете квартиру в аренду или внаем и проживаете в России более 183 дней в году, вам необходимо уплачивать налог на доходы физических лиц (НДФЛ) по ставке 13%. Если же вы находитесь в России менее 183 дней в году, налоговая ставка составит 30%.

Подтвердить статус налогового резидента можно, получив специальный документ через сервис ФНС России. К заявлению на подтверждение статуса можно приложить копии документов, подтверждающие ваше пребывание в России за последние 12 месяцев, например, копии страниц загранпаспорта с отметками о пересечении границы.

Выгоден ли патент при уплате налогов со сдачи квартиры?

Еще один способ сдавать жилье легально — использовать патентную систему налогообложения (ПСН). Эта опция доступна только индивидуальным предпринимателям. Стоимость патента устанавливается государством и составляет 6% от суммы примерного годового дохода, который может получить предприниматель от сдачи недвижимости в аренду. Патент приобретается на срок от 1 до 12 месяцев. При наличии патента вам не придется платить НДФЛ с доходов, полученных от использования имущества и налога на данное имущество.

В Москве, и ряде крупных городов стоимость патента на сдачу квартиры рассчитывается исходя из ее площади и района, где она находится. В остальных регионах это фиксированная сумма за количество объектов, которое вы планируете сдавать. Стоимость патента можно рассчитать на сайте.

Заявку на оформление патента можно подать лично или в электронном виде на сайте ФНС. Обратитесь в налоговую не позднее чем за 10 дней до предполагаемого начала действия патента. Патент выдадут в течение 5 дней, он вступает в силу с момента выдачи.

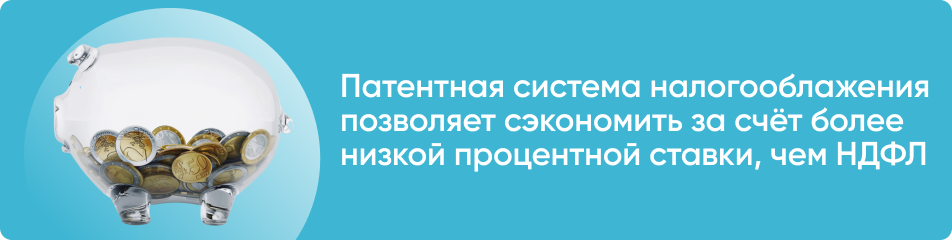

Патентная система налогообложения позволяет сэкономить за счет более низкой процентной ставки, чем НДФЛ. Например, если вы сдаете квартиру за 30 тыс. рублей в месяц, сумма, которую вам придется перевести в Налоговую службу при использовании патента составит 21 тыс. рублей. В случае с НДФЛ общая сумма будет почти в два раза больше — 47 тыс. рублей (и может вырасти еще до 50 тыс. с учетом налога на имущество).

Выгодна ли самозанятость для арендодателей (наймодателей)?

Еще один способ оптимизировать налоги от сдачи квартиры — зарегистрировать статус самозанятого. В данном случае ставка налога составит 4% при сдаче квартиры внаем физлицу и 6% при сдаче ее в аренду компаниям. Новый налоговый режим доступен тем, чьи доходы не превышают 2,4 млн рублей в год, то есть доход от сдачи недвижимости не должен быть больше 200 тысяч рублей в месяц.

Самозанятость можно совмещать с работой по найму и с наличием ИП. Сейчас специальный налоговый режим «Налог на профессиональный доход» доступен в 80 регионах России.

Еще один плюс режима самозанятости — отсутствие страховых взносов. Отчисления в Пенсионный фонд и на медицинское страхование — дело каждого самозанятого, при этом закон гарантирует им минимальную социальную пенсию даже при отсутствии отчислений. Кроме того, самозанятым доступен один налоговый вычет в размере не более 10 тысяч рублей, что позволит сократить сумму налоговых отчислений в первые месяцы.

Встать на учет в качестве самозанятого можно с помощью мобильного приложения «Мой налог». В нем же нужно регистрировать платежи, на основе которых налоговая будет ежемесячно начислять сумму налога к оплате.

Закон не требует перезаключать договор найма, если арендодатель уже в процессе сдачи квартиры получит статус самозанятого.

Как платить налоги, если сдаёшь квартиру в аренду

Если вы сдаёте жильё за деньги, вам надо платить налоги. Это можно делать разными способами. Рассказываем, какие особенности надо учитывать в каждом случае.

Платить НДФЛ 13% как физическое лицо

Это самый распространённый способ. Если у вас есть квартира, и вы решили её сдавать, сначала заключите с арендаторами договор найма жилого помещения. Договоры на срок меньше года не надо заверять у нотариуса и регистрировать в Росреестре — подписи обеих сторон будет достаточно. В договоре пропишите размер арендной платы и укажите, кто будет платить за коммунальные услуги. Имейте в виду, что если платежи за «коммуналку» будут входить в арендную плату, то с них вам также придётся платить налог.

Обеспечительный депозит, или залог, считается авансом, поэтому его не надо упоминать в налоговой декларации. «Депозит включается в доход, только если он включён в сумму оплаты за последний месяц аренды или нарушены условия договора — например, причинён вред имуществу», — отмечает главный эксперт сервисa NDFLka.ru Дина Платонова.

Когда и как подавать декларацию?

Раз в год, до 30 апреля, надо подавать декларацию по форме 3-НДФЛ. В декларации учитываются доходы, полученные за предыдущий год. Если квартирой владеют несколько собственников, каждый из них должен подать декларацию и оплатить налог пропорционально своей доле.

Декларация 3-НДФЛ подаётся в налоговую инспекцию по месту постоянной или временной регистрации. Бланк можно взять с сайта ФНС или в самой налоговой. Удобно заполнять 3-НДФЛ в электронном виде, например, с помощью программ «Декларация» и «Налогоплательщик ЮЛ» . Подать декларацию можно и онлайн — через Личный кабинет на сайте ФНС или через портал Госуслуг — но для этого понадобится электронная подпись.

К декларации нужно приложить договор найма (аренды), расписку о получении денег или, в случае безналичной оплаты, выписку из банка. «Если договор найма расторгнут раньше, чем было предусмотрено, приложите к декларации письменные пояснения. В них укажите, с какого месяца квартира больше не сдаётся и доходов от сдачи её внаём нет», — говорит Дина Платонова.

Сколько платить?

Сумма НДФЛ составляет 13% от всей суммы арендной платы за год. С этого налога вы можете получить налоговые вычеты. Если в прошлом году вы находились в России менее 183 дней, то вы признаётесь налоговым нерезидентом, и на доходы со сдачи квартиры вам надо заплатить НДФЛ 30%.

Пример. В 2017 году вы сдавали квартиру за 40 000 ₽ в месяц. Ваш доход составил 480 000 рублей за год. До 30 апреля 2018 года вам надо подать декларацию по форме 3-НДФЛ в налоговую инспекцию. И до 15 июля 2018 года — оплатить налог в размере 62 400 ₽ (480 000 x 13%). То есть за год вы заработаете на сдаче квартиры 417 600 ₽.

Когда платить?

Оплатить налог надо не позднее 15 июля года, следующего за тем, в котором вы получили доход. Это можно сделать на сайте ФНС (в графе «Вид платежа» следует выбрать «Налог на доходы физических лиц» и отметить 1 вариант «Форма 3-НДФЛ»).

Платить 6% как ИП на «упрощёнке»

Сразу оговоримся, что по закону открывать ИП нужно, только если вы специально купили одну или несколько квартир, чтобы зарабатывать на сдаче жилья в аренду. В других случаях делать это необязательно, а иногда — не так уж и выгодно.

Когда подавать декларацию?

Индивидуальные предприниматели предоставляют налоговую декларацию тоже раз в год, до 30 апреля. Она подаётся в налоговую инспекцию по месту жительства. Форма декларации есть на сайте ФНС.

Сколько платить?

Чтобы открыть ИП, нужно терпение и оплата госпошлины в 800 ₽ .

ИП на упрощённой системе налогообложения (УНС), который выбрал объект налогообложения «доходы», оплачивает налог в размере 6% с доходов. Ещё есть объект налогообложения «доходы минус расходы», ставка по которому — 15%, но для арендодателей это совсем невыгодно.

Также ИП раз в год обязан уплачивать страховые взносы. Раньше их размер зависел от МРОТ, но с 2018 года это фиксированная сумма. Взнос на обязательное медицинское страхование составляет 5 840 ₽ в год, в пенсионный фонд — 26 545 ₽ . Если годовой доход ИП больше 300 000 ₽ , то предприниматель обязан перечислить в пенсионный фонд дополнительно 1% от суммы дохода, превышающего 300 000 ₽ .

К радости арендодателей, ИП без сотрудников имеет право вычесть из налога сумму страховых взносов. Получается, если взносы будут больше, чем налог, то его можно не оплачивать.

Ещё предприниматель должен вести книгу учёта доходов и расходов, причём заводить новую книгу следует каждый налоговый год. Это бесплатно.

Пример. Вы сдаёте квартиру за 40 000 ₽, в год выходит 480 000 ₽. Как ИП вам надо уплатить взносы на сумму 34 185 ₽ (5 840 ₽ — на ОМС, 26 545 ₽ — на ОПС и 1 800 ₽ — дополнительно на ОПС). Налоги составят 24 000 ₽ (6% от 480 000), это меньше, чем страховые взносы, поэтому их платить не надо. Отдав взносы за ИП, вы заработаете на сдаче квартиры 445 815 ₽.

Когда платить?

Вносить авансовые платежи по налогу следует каждый квартал. Последний платёж должен быть сделан не позднее 30 апреля. Страховые взносы необходимо выплатить до 9 января следующего года, а дополнительный 1% в пенсионный фонд (если надо) — до 1 июля следующего года.

Какие подводные камни?

Квартира, которую сдаёт в аренду индивидуальный предприниматель, по закону используется в коммерческих целях. Вы не сможете участвовать в её продаже как физическое лицо. Придётся платить налог 6% от суммы продажи — вне зависимости от того, сколько лет квартира была в собственности. «В случае если реализованное имущество использовалось в предпринимательской деятельности, то в отношении дохода от его продажи нельзя использовать никакие имущественные налоговые вычеты», — подтверждает руководитель правового департамента Heads Consulting Диана Маклозян.

Для сравнения: физические лица, которые владеют квартирой более 3 лет (в некоторых случаях — более 5 лет), освобождаются от уплаты налога при продаже этого жилья.

Кроме того, если доход от ИП на УНС 6% — это ваш единственный заработок, вы не сможете получать налоговые вычеты, например: на покупку недвижимости или на лечение.

Купить патент

Получить патент могут только индивидуальные предприниматели, поэтому сначала надо открыть ИП. Пошаговую инструкцию по получению патента можно найти на сайте ФНС, там же есть форма и образец заявления.

Подавать налоговую декларацию, если вы ИП и купили патент, не нужно.

Сколько платить?

Купить патент можно на срок от 1 до 12 месяцев. Если вы сдаёте квартиру на долгий срок, лучше выбрать годовой патент. Его стоимость зависит от того, в каком городе вы сдаёте жильё. В Москве на цену патента также влияют округ, район и площадь квартиры. Точную стоимость можно посмотреть на mos.ru . Например, годовой патент на квартиру до 50 кв. м. в Крылатском стоит 18 000 ₽ .

Патент не освобождает от выплаты страховых взносов. Так же, как и ИП на «упрощёнке», в 2018 году предпринимателям с патентом необходимо заплатить 5 840 ₽ за обязательное медицинское страхование и 26 545 ₽ в пенсионный фонд. А ещё надо вести учёт доходов в специальной «патентной» книге .

Пример. Вы сдаёте квартиру до 50 кв. м. в Крылатском за 40 000 ₽ в месяц, это 480 000 ₽ в год. Покупаете патент за 18 000 ₽, платите страховые взносы в размере 32 385 ₽. Ваш годовой доход составит 429 615 ₽.

Когда платить?

Если вы берёте патент на 12 месяцев, то 1/3 от его стоимости надо оплатить в течение 90 дней после начала его действия, оставшиеся 2/3 — до завершения действия патента. Страховые взносы ИП надо уплатить до 9 января следующего года.

Какие подводные камни?

Такие же, как и у ИП на «упрощёнке». Во-первых, с продажи квартиры придётся платить налог 6%. Во-вторых, нельзя получить налоговые вычеты, если доход от сдачи квартиры — ваш единственный заработок.

Какой налог придется заплатить при сдаче квартиры в аренду

Налоги при сдаче квартиры в аренду зависят от статуса собственника:

- если он физическое лицо, уплачивается НДФЛ 13%;

- если ИП — патентный платеж 6% или 15% с дохода, а также страховые взносы;

- если самозанятый — только фиксированные 4% или 6% от выручки в месяц.

Кто вправе сдавать недвижимость в аренду

Сдавать недвижимость в аренду вправе любое лицо, как физическое, так и юридическое. И любое лицо, сдающее недвижимость в аренду и получающее с этой деятельности доход в виде арендных платежей, обязано платить налоги.

В России чрезвычайно распространена практика сдачи в аренду жилых помещений физическими лицами, при этом на этом рынке существует большая проблема контроля налогообложения — большинство арендодателей предпочитают действовать неофициально, сдавая квартиры и жилые дома без договоров и не уплачивая никаких налогов. Такое поведение не является правильным и допустимым: если у лица имеется выручка, с нее необходимо уплачивать налог.

Сдавать в аренду недвижимость вправе любые физические лица:

- простые граждане, не обладающие никаким специальным предпринимательским статусом;

- индивидуальные предприниматели;

- плательщики налога на профессиональный доход, известные как самозанятые.

При этом для каждой из указанных групп имеются отдельные правила и особенности налогообложения.

Какие налоги платит владелец недвижимости с арендной платы

То, какие налоги при сдаче квартиры в аренду в 2022 году предстоит уплатить ее владельцу, зависит от его статуса. Статус владелец выбирает сам: намерен он сдавать квартиру как физическое лицо или как индивидуальный предприниматель — решать исключительно ему. При выборе статуса важно внимательно посчитать, какой из вариантов налогообложения наиболее выгоден в конкретной ситуации. Зависит это от:

- региона сдачи недвижимости;

- предполагаемой ежемесячной выручки от этой деятельности;

- предполагаемых затрат;

- других индивидуальных факторов.

Если физлицо

Если гражданин сдает квартиру как простое физическое лицо, он обязан платить подоходный налог с полученных арендных платежей. Ставка НДФЛ для резидентов РФ — 13% в месяц, для нерезидентов — 30%. Платить ежемесячно не придется: по окончании календарного года, до 30 апреля следующего года, необходимо подать декларацию 3-НДФЛ, в которой посчитать выручку и налог за весь год, а затем уплатить НДФЛ за весь истекший год.

Эксперты КонсультантПлюс разобрали, как исчислить и уплатить НДФЛ с доходов от сдачи имущества в аренду. Используйте эти инструкции бесплатно.

Доходом считаются не только непосредственно арендные платежи, но и платежи за коммунальные услуги, если их оплачивают квартиросъемщики, кроме платежей, уплачиваемых по счетчикам.

Например, владелец сдает квартиру, ежемесячный арендный платеж — 20 000 рублей. При этом жильцы платят по счетчикам 2000 рублей в месяц за свет и воду, и еще 3000 — остальные коммунальные платежи, начисляемые без счетчиков, в том числе плата за обслуживание общедомового имущества.

В этой ситуации налогооблагаемым месячным доходом арендодателя является сумма в 23 000 рублей — арендный платеж и коммуналка без счетчиков. 2000 коммуналки по счетчикам не облагается НДФЛ. Годовая выручка составит: 23 000 × 12 = 276 000 рублей. Годовой налог: 276 000 × 0,13 = 35 880 рублей.

Если ИП

Для индивидуального предпринимателя налог с аренды недвижимости зависит от выбранной системы налогообложения. Разумных вариантов два:

- упрощенная система — УСН;

- патент.

В обоих случаях придется платить страховые взносы, в 2022 году их размер составляет:

- на пенсионное страхование — 32 448 рублей в год;

- на медицинское — 8426 рублей.

Если годовой заработок превышает 300 000 рублей, в Пенсионный фонд дополнительно перечисляется 1% с суммы, превышающей этот порог.

ИП на УСН вправе выбрать один из двух вариантов уплаты налога:

- 6% с общей суммы выручки;

- или 15% с суммы дохода, уменьшенного на расходы.

Второй вариант имеет смысл выбирать, если предприниматель регулярно вкладывается в квартиру и его расходы составляют 60% или более от суммы дохода. Это крайне редкая ситуация, как правило, арендодатели если и вкладываются в квартиру, например, делают там периодический клининг или ремонты, эти затраты значительно меньше доходов.

Разумнее выбирать ставку 6% и платить ее со всего дохода без учета расходов.

ИП на патенте уплачивают страховые платежи и стоимость патента.

Стоимость патента рассчитывается как 6% от предполагаемого дохода в данной сфере деятельности в данном регионе. То есть рассчитывается не из реального дохода предпринимателя, а от предполагаемого дохода, который в конкретном регионе получают предприниматели, занимающиеся аналогичной деятельностью.

Таким образом, стоимость патента зависит:

- от срока его действия;

- региона, в котором сдается квартира;

- ее площади.

Стоимость патента не зависит от размера арендных платежей, который назначит арендодатель. Для расчета стоимости патента на сайте ФНС создан удобный сервис.

Рассчитаем, сколько стоит патент для сдачи квартиры площадью 50 квадратных метров в Санкт-Петербурге в период с 07 октября по 31 декабря 2022 года.

Если самозанятый

Для самозанятых то, какой налог при сдаче квартиры в аренду им предстоит заплатить, зависит от того, кто выступает в качестве арендатора:

- если физическое лицо — 4% от ежемесячного дохода;

- если юридическое лицо — 6%.

Получив очередной платеж, самозанятый регистрирует его поступление через приложение «Мой налог», там же формируется чек, который он направляет арендатору. Приложение автоматически считает сумму платежа, по истечении календарного месяца налог необходимо уплатить.

От страховых взносов самозанятые освобождены.

Ответственность за неуплату налогов

Если арендодатель скрывает доход и не платит никаких налогов, при выявлении этого факта с него взыщут не уплаченный НДФЛ и штраф в размере 20% или 40%, если докажут, что неуплата совершена умышленно, — такую ответственность устанавливает ст. 122 НК РФ . Взыскания производятся не более чем за последние три года.

В отдельных случаях возможна ответственность вплоть до уголовной, если сумма неуплаты за три года составила 2,7 миллиона рублей или больше. В таком случае не исключено даже лишение свободы до трех лет — уголовная ответственность за уклонение от уплаты урегулирована ст. 198 УК РФ .

Порядок пользования жилым помещением после расторжения брака

Казанцев Иван Евгеньевич

Вот супруги раздели имущество поровну между собой после развода, и появляется вопрос, а как пользоваться одновременно этим имуществом, если у вас одинаковые права на него? Как пользоваться квартирой вдвоем, когда у каждого уже своя жизнь и невозможно мирно договориться о пользовании квартирой? В таком случае общаются в суд за установлением порядка пользования жилым помещением. Как при этом суд должен разрешать такие споры, указано определении от 12.02.2022 Первого кассационного суда общей юрисдикции по делу №2-1377/2016 в составе судей: Потеминой Е.В., Ситникова В.С., Козлова А.М.

Обстоятельства дела:

Муж и жена расторгли брак, при этом в период брака ими была приобретена квартира, где оба были зарегистрированы. После развода супруги заключили договор о разделе квартиры по ½ доли каждому из супругов, который был удостоверен нотариусом. Право собственности на ½ долю квартиры зарегистрировано каждым из супругов в Росреестре.

Фактически в данной квартире проживал только муж со своей новой женой и их двое несовершеннолетних детей. Бывшая жена проживала со своей дочерью в другой квартире.

Бывшая жена обратилась в суд с иском к мужу с требованием о вселении ее в квартиру, которая была поделена между бывшими супругами, а также просила устранить препятствия в пользовании спорной квартиры. Муж в свою очередь обратился в суд со встречным иском, где просил у бывшей жены о выкупе ее доли в спорной квартире.

Суд первой инстанции удовлетворил требования бывшей жены и обязал мужа вселить бывшую жену и не чинить ей препятствий в пользовании квартирой посредством выдачи ей ключи от этой квартиры. А в части требований мужа о выкупе было отказано. Апелляционная инстанция поддержала полностью выводы суда первой инстанции. Муж же посчитал выводы судов необоснованными и обратился с кассационной жалобой. При этом кассационная инстанция отменила судебный акт апелляционной инстанции.

Выводы Первого кассационного суда общей юрисдикции:

В соответствии с Гражданским и Жилищным кодексами РФ, если отсутствует соглашение собственников жилого помещения о порядке его пользования, то владелец доли жилого помещения имеет право на часть жилого помещения для проживания. Если же это невозможно, то такой владелец имеет право требовать у других собственников компенсацию за использование его доли. При этом собственнику, требующему определить порядок пользования жилым помещением, не может быть отказано, даже если другие собственники не согласны.

Так, суды при разрешении настоящего спора должны были определить, чьи права, жены или мужа, являются приоритетными и в связи с этим уже определить такой порядок пользования жилым помещением, который бы учитывал конфликтные отношения сторон и не приводил бы к злоупотреблению правом и не ущемлял бы интересы одной из сторон.

При установлении порядка пользования жилым помещением суд имеет право отказать во вселение сособственнику и обязать других собственников выплатить ему компенсацию за пользование его доли.

Суды, при удовлетворении требования бывшей жены о вселении в спорную квартиру, не только не определили порядок пользования этой квартирой, но и нарушили баланс интересов всех собственников спорной квартиры.

При таких обстоятельствах, суду апелляционной инстанции подлежит устранить существенные нарушения при вынесении определения и допущенные при проверке обоснованности выводов суда первой инстанции.

Комментарии:

1. В большинстве случаев после развода такое имущество как квартира делится пополам между супругами. И если разведенные супруги продолжают проживать совместно, то необходимо заключить соглашение о порядке пользования. Заключается оно в простой письменной форме и подписывается каждой стороной.

2. Если мирно вопрос не решить, то такой порядок пользования жилым помещением осуществляется в судебном порядке. Суд определяет порядок пользования жилым помещением, с учетом размеров долей каждого из супругов, имеющихся комнат и их размеры в жилом помещении, нуждаемости каждого супруга в жилом помещении, а также реальной возможности совместного проживания

3. Чтобы избежать подобных проблем в будущем, при разделе имущества можно разделить его не в долевую собственность, а полностью передать имущество одному из супругов с компенсированием другому супругу превышения стоимости этого имущества. Например, если у супругов имеется квартира стоимостью в 3 млн.руб. и машина стоимостью 1 млн.руб., то стороны могут поделить следующим образом, одному супругу машину, другому квартиру. При этом тот кому досталась квартира должен компенсировать сумму в размере 2 млн.руб. другому супругу, т.к. стоимость квартиры превышает стоимость машины на эту сумму.

Как осуществляется пользование квартирой, находящейся в долевой собственности

Пользование квартирой, находящейся в долевой собственности, осуществляется по соглашению между сособственниками. При недостижении согласия порядок пользования может быть определен в судебном порядке. Размер долей участников долевой собственности может быть изменен в зависимости от вклада каждого из них в образование общего имущества по соглашению или по решению суда.

Пользование квартирой, находящейся в долевой собственности, осуществляется по соглашению между сособственниками. При недостижении согласия порядок пользования может быть определен в судебном порядке. Размер долей участников долевой собственности может быть изменен в зависимости от вклада каждого из них в образование общего имущества по соглашению или по решению суда.

Порядок пользования квартирой, находящейся в долевой собственности

Квартира, находящаяся в собственности двух или нескольких лиц с определением доли каждого из них, принадлежит им на праве общей долевой собственности (п.п. 1, 2, ст. 244 ГК РФ).

Владение и пользование такой квартирой осуществляются по соглашению всех собственников, а при недостижении согласия – в порядке, устанавливаемом судом (п. 1, ст. 247 ГК РФ).

Участник долевой собственности имеет право на предоставление в его владение и пользование части общего имущества, соразмерной его доле, а при невозможности этого вправе требовать от других участников, владеющих и пользующихся имуществом, приходящимся на его долю, соответствующей компенсации (п. 2, ст. 247 ГК РФ).

Определение порядка пользования квартирой

Любой из участников долевой собственности вправе обратиться в суд с иском об определении порядка пользования квартирой, если сособственники не смогли достичь между собой соглашения (ст. 247 ГК РФ; ч. 1, ст. 3 ГПК РФ).

Кроме того, можно обратиться в суд с требованием об определении порядка пользования, если квартиру невозможно разделить или выделить из нее долю в натуре (п. 37, Постановления Пленума Верховного Суда РФ N 6, Пленума ВАС РФ N 8 от 01.07.1996).

Исковое заявление подается в районный суд по месту нахождения квартиры (ст. 24, ч. 1, ст. 30 ГПК РФ).

Разрешая требование об определении порядка пользования, суд учитывает (п. 37, Постановления Пленума Верховного Суда РФ N 6; Пленума ВАС РФ N 8; Апелляционное определение Московского городского суда от 04.03.2022 по делу N 33-9973/2020):

• фактически сложившийся порядок пользования квартирой, который может точно не соответствовать долям в праве общей собственности;

• нуждаемость каждого из сособственников в этой квартире;

• реальную возможность совместного пользования.

В некоторых случаях суд отказывает в удовлетворении заявленных требований. Такое возможно, например, если порядок пользования квартирой между сособственниками не сложился, истец в спорной квартире не проживает, размер жилых комнат несоразмерен долям, принадлежащим сторонам спора, а определение порядка пользования приведет к существенному ущемлению прав и законных интересов других собственников (Апелляционное определение Московского городского суда от 20.01.2022 по делу N 33-2252/2020).

Если возможность предоставить участнику долевой собственности для проживания часть квартиры, соразмерную его доле, отсутствует, то он может потребовать у других собственников квартиры выплаты соответствующей денежной компенсации.

В зависимости от обстоятельств дела также может быть заявлено требование об устранении препятствий в пользовании жилым помещением (п. 2, ст. 247 ГК РФ; Определение Судебной коллегии по гражданским делам Верховного Суда РФ от 13.11.2018 N 18-КГ18-186; Апелляционное определение Московского городского суда от 26.11.2019 по делу N 33-52977/2019).

Изменение (перераспределение) долей в праве общей собственности на квартиру

При определенных условиях размер долей в праве общей долевой собственности на квартиру может быть изменен на основании заключенного между собственниками соглашения либо на основании решения суда.

Так, участники общей долевой собственности на квартиру могут заключить между собой соглашение об изменении (перераспределении) их долей в зависимости от вклада каждого из них в образование и приращение общего имущества (п. 2, ст. 245 ГК РФ).

Соглашение составляется в письменной форме и подписывается всеми участниками общей долевой собственности (п. 1, ст. 160 ГК РФ).

Оно должно содержать Ф.И.О. и паспортные данные участников долевой собственности, описание квартиры, доли в которой изменяются (адрес, кадастровый номер, площадь), основания возникновения права общей долевой собственности на квартиру, размер долей, принадлежащих каждому из участников долевой собственности, а также сведения об изменении размера долей (п. 1 ст. 432 ГК РФ).

Заключенное соглашение является основанием для государственной регистрации распределения (изменения) долей в праве общей собственности на квартиру (п. 2, ч. 2, ст. 14; ч. 2, ст. 42 Закона от 13.07.2015 N 218-ФЗ).

В случае отсутствия согласия сособственников на изменение долей в праве общей собственности на квартиру участник долевой собственности, осуществивший за свой счет с соблюдением установленного порядка использования общего имущества (то есть при наличии согласия на это остальных сособственников) неотделимые улучшения этого имущества, вправе обратиться в суд с требованием о соответствующем увеличении своей доли в праве на общее имущество (п. 3, ст. 245 ГК РФ; ч. 1, ст. 3 ГПК РФ).

При этом следует учесть, что удовлетворение заявленного требования возможно, только если будет установлено, что неотделимые улучшения были произведены при наличии согласия остальных собственников квартиры.

Кроме того, текущий ремонт к неотделимым улучшениям не относится (Апелляционное определение Московского городского суда от 06.12.2018 по делу N 33-53744/2018; Апелляционное определение Московского областного суда от 23.09.2015 N 33-20166/2015).

В случае удовлетворения судом заявленных требований вступившее в законную силу решение суда является основанием для государственной регистрации изменения размера долей в праве общей собственности на жилое помещение (п. 5 ч. 2 ст. 14, ч. 2 ст. 42, ч. 1 ст. 58 Закона N 218-ФЗ).

Верховный Суд РФ рассмотрел жалобу жителей г. Северодвинска на апелляционное определение Архангельского областного суда, которым было отказано в предоставлении жилого помещения на праве собственности взамен аварийного жилья.

Счетная комиссия в ТСЖ осуществляет следующие полномочия: определяет кворум общего собрания и подсчитывает голоса при голосовании; определяет действительность бюллетеней для голосования; составляет протокол об итогах голосования.

Собственники и наниматели жилых помещений, пострадавших в результате пожара, вправе при определенных условиях рассчитывать на предоставление другого жилого помещения, получение жилищного сертификата или денежной компенсации.

Политика конфиденциальности

Введение

Мы стремимся уважать информацию личного характера, касающуюся посетителей нашего сайта. В настоящей Политике конфиденциальности разъясняются некоторые из мер, которые мы предпринимаем для защиты Вашей частной жизни.

Конфиденциальность информации личного характера

“Информация личного характера” обозначает любую информацию, которая может быть использована для идентификации личности, например, фамилия или адрес электронной почты.

Использование информации частного характера.

Информация личного характера, полученная через наш сайт, используется нами, среди прочего, для целей регистрирования пользователей, для поддержки работы и совершенствования нашего сайта, отслеживания политики и статистики пользования сайтом, а также в целях, разрешенных вами.

Раскрытие информации частного характера.

Мы нанимаем другие компании или связаны с компаниями, которые по нашему поручению предоставляют услуги, такие как обработка и доставка информации, размещение информации на данном сайте, доставка содержания и услуг, предоставляемых настоящим сайтом, выполнение статистического анализа. Чтобы эти компании могли предоставлять эти услуги, мы можем сообщать им информацию личного характера, однако им будет разрешено получать только ту информацию личного характера, которая необходима им для предоставления услуг. Они обязаны соблюдать конфиденциальность этой информации, и им запрещено использовать ее в иных целях.

Мы можем использовать или раскрывать Ваши личные данные и по иным причинам, в том числе, если мы считаем, что это необходимо в целях выполнения требований закона или решений суда, для защиты наших прав или собственности, защиты личной безопасности пользователей нашего сайта или представителей широкой общественности, в целях расследования или принятия мер в отношении незаконной или предполагаемой незаконной деятельности, в связи с корпоративными сделками, такими как разукрупнение, слияние, консолидация, продажа активов или в маловероятном случае банкротства, или в иных целях в соответствии с Вашим согласием.

Мы не будем продавать, предоставлять на правах аренды или лизинга наши списки пользователей с адресами электронной почты третьим сторонам.

Доступ к информации личного характера.

Если после предоставления информации на данный сайт, Вы решите, что Вы не хотите, чтобы Ваша Персональная информация использовалась в каких-либо целях, Вы можете исключить себя из списка ОНЭКСИМ, связавшись с нами по следующему адресу: info@ur29.ru

Наша практика в отношении информации неличного характера.

Мы можем собирать информацию неличного характера о Вашем посещении сайта, в том числе просматриваемые вами страницы, выбираемые вами ссылки, а также другие действия в связи с Вашим использованием нашего сайта. Кроме того, мы можем собирать определенную стандартную информацию, которую Ваш браузер направляет на любой посещаемый вами сайт, такую как Ваш IP-адрес, тип браузера и язык, время, проведенное на сайте, и адрес соответствующего веб-сайта.

Использование закладок (cookies).

Файл cookie – это небольшой текстовый файл, размещаемый на Вашем твердом диске нашим сервером. Cookies содержат информацию, которая позже может быть нами прочитана. Никакие данные, собранные нами таким путем, не могут быть использованы для идентификации посетителя сайта. Не могут cookies использоваться и для запуска программ или для заражения Вашего компьютера вирусами. Мы используем cookies в целях контроля использования нашего сайта, сбора информации неличного характера о наших пользователях, сохранения Ваших предпочтений и другой информации на Вашем компьютере с тем, чтобы сэкономить Ваше время за счет снятия необходимости многократно вводить одну и ту же информацию, а также в целях отображения Вашего персонализированного содержания в ходе Ваших последующих посещений нашего сайта. Эта информация также используется для статистических исследований, направленных на корректировку содержания в соответствии с предпочтениями пользователей.

Агрегированная информация.

Мы можем объединять в неидентифицируемом формате предоставляемую вами личную информацию и личную информацию, предоставляемую другими пользователями, создавая таким образом агрегированные данные. Мы планируем анализировать данные агрегированного характера в основном в целях отслеживания групповых тенденций. Мы не увязываем агрегированные данные о пользователях с информацией личного характера, поэтому агрегированные данные не могут использоваться для установления связи с вами или Вашей идентификации. Вместо фактических имен в процессе создания агрегированных данных и анализа мы будем использовать имена пользователей. В статистических целях и в целях отслеживания групповых тенденций анонимные агрегированные данные могут предоставляться другим компаниям, с которыми мы взаимодействуем.

Изменения, вносимые в настоящее Заявление о конфиденциальности.

Мы сохраняем за собой право время от времени вносить изменения или дополнения в настоящую Политику конфиденциальности – частично или полностью. Мы призываем Вас периодически перечитывать нашу Политику конфиденциальности с тем, чтобы быть информированными относительно того, как мы защищаем Вашу личную информацию. С последним вариантом Политики конфиденциальности можно ознакомиться путем нажатия на гипертекстовую ссылку “Политика конфиденциальности”, находящуюся в нижней части домашней страницы данного сайта. Во многих случаях, при внесении изменений в Политику конфиденциальности, мы также изменяем и дату, проставленную в начале текста Политики конфиденциальности, однако других уведомлений об изменениях мы можем вам не направлять. Однако, если речь идет о существенных изменениях, мы уведомим Вас, либо разместив предварительное заметное объявление о таких изменениях, либо непосредственно направив вам уведомление по электронной почте. Продолжение использования вами данного сайта и выход на него означает Ваше согласие с такими изменениями.

Связь с нами.

Если у Вас возникли какие-либо вопросы или предложения по поводу нашего положения о конфиденциальности, пожалуйста, свяжитесь с нами по следующему адресу: info@ur29.ru