Квартира получилась меньше: когда застройщик вернет переплату

В октябре 2015-го военнослужащий Алан Пухаев* заключил с ООО «СпецСтройКубань» договор участия в долевом строительстве. Деньги на жилье выделила ФГКУ «Росвоенипотека» — госучреждение, которое обеспечивает российских военных жильем. Застройщик обещал передать дольщику квартиру общей площадью 64,81 кв. м, из которых жилая — 35,6 кв. м. В договоре указали, что цена жилья фиксированная. Вне зависимости от того, получится квартира меньше или больше, чем договаривались, Пухаев должен был заплатить 3,2 млн руб. В итоге дольщику достался 61 кв. м. Но если считать балкон и лоджию, то 64,80 «квадратов». В декабре 2016-го Пухаев подписал акт приема-передачи. А через 1,5 года попросил «СпецСтройКубань» вернуть 107 000 руб. Ведь квартира получилась меньше, чем планировалось.

Ориентировочная площадь

Застройщик деньги не отдал. Тогда Пухаев обратился в Советский районный суд Владикавказа. Дольщик требовал признать ничтожным тот пункт договора, из-за которого лишился права на перерасчет цены квартиры. И первая инстанция удовлетворила требование. Потому что передача квартиры меньшей площади — это отступление от условий договора. А значит, дольщик может потребовать соразмерного уменьшить цену [решение по делу № 2-3826/2019 не опубликовано. — Прим. ред.].

Но в ВС Северной Осетии выиграл «СпецСтройКубань» (дело № 33-846/2020). Он убедил апелляцию в том, что условие о фиксированной цене не нарушает законодательство. Более того, это положение появилось в договоре по инициативе Росвоенипотеки, пояснило общество. Первая инстанция указала, что площадь квартиры должна четко определяться в соглашении о долевом участии. Ведь от нее зависит цена — существенное условие договора. Но апелляция решила, что в таком соглашении можно указать и ориентировочную площадь квартиры. Дольщик согласился на фиксированную цену и теперь не может требовать перерасчета, решил ВС Северной Осетии. Отменить это решение в Пятом кассационном суде не получилось. Тогда Пухаев пожаловался в Верховный Суд России.

Прописывать отклонения от метража

В ВС спор попал к «тройке» во главе с Александром Киселевым (дело №22-КГ21-3-К5). Передача дольщику квартиры с площадью меньшей, чем указано в договоре, — это отступление от его условий, решили судьи.

Дольщик и застройщик могут договориться о твердой цене квартиры, но в соглашении нужно указать допустимые отклонения от проектной площади.

«СпецСтройКубань» подвело то, что в договоре с Пухаевым не указаны пределы колебания площади квартиры. В таком случае дольщика нельзя лишить права на уменьшение цены жилья, заключил ВС и отправил спор на пересмотр в апелляцию. Первое заседание назначено на 9 сентября (дело № 33-1741/2021).

Видимо, теперь, чтобы определить не вышел ли застройщик за пределы допустимых погрешностей, апелляции придется применить правила о разумности и добросовестности, рассуждает Александр Латыев, партнер INTELLECT (ИНТЕЛЛЕКТ) INTELLECT (ИНТЕЛЛЕКТ) Федеральный рейтинг. группа Цифровая экономика группа Интеллектуальная собственность (включая споры) группа ТМТ (телекоммуникации, медиа и технологии) 13 место По количеству юристов 25 место По выручке на юриста (более 30 юристов) 36 место По выручке Профайл компании × . Ведь в ДДУ нет никаких ориентиров. Хотя куда вероятнее, что суд проигнорирует условие об отклонении от проектной площади и просто снизит цену квартиры, предполагает юрист.

Новый уровень защиты

Это дело отражает позицию Конституционного суда, которую тот занял еще в 1999-м, говорит Дарья Шкиттина, руководитель практики коммерческого права Инфралекс Инфралекс Федеральный рейтинг. группа Антимонопольное право (включая споры) группа Арбитражное судопроизводство (средние и малые споры – mid market) группа Банкротство (включая споры) группа ГЧП/Инфраструктурные проекты группа Земельное право/Коммерческая недвижимость/Строительство группа Цифровая экономика группа Корпоративное право/Слияния и поглощения группа Налоговое консультирование и споры (Налоговые споры) группа Семейное и наследственное право группа Налоговое консультирование и споры (Налоговое консультирование) группа Уголовное право Профайл компании × . Потребители — экономически более слабая сторона, и поэтому в отношениях с бизнесом они нуждаются в повышенной защите со стороны государства (постановление № 4-П/1999). Похожая практика по дольщикам есть в регионах, рассказывает юрист. Например, суды ХМАО с 2010-х последовательно защищают граждан от злоупотреблений застройщиков.

Принятие решения на уровне ВС — достаточно важный и однозначный сигнал тем застройщикам, которые включают в ДДУ условие о независимости цены квартиры от ее площади и не определяют при этом допустимую погрешность. Как правило, так поступают застройщики, склонные к уменьшению площади квартир.

Дарья Шкиттина, руководитель практики коммерческого права Инфралекс Инфралекс Федеральный рейтинг. группа Антимонопольное право (включая споры) группа Арбитражное судопроизводство (средние и малые споры – mid market) группа Банкротство (включая споры) группа ГЧП/Инфраструктурные проекты группа Земельное право/Коммерческая недвижимость/Строительство группа Цифровая экономика группа Корпоративное право/Слияния и поглощения группа Налоговое консультирование и споры (Налоговые споры) группа Семейное и наследственное право группа Налоговое консультирование и споры (Налоговое консультирование) группа Уголовное право Профайл компании ×

Латыев предполагает, что позиция ВС обусловлена реалиями строительства. В этой сфере почти всегда случаются отклонения от согласованной площади иногда в меньшую, а иногда и в большую сторону. «Обычно это не связано со злым умыслом, а обусловлено технологией строительства. Добиться точного попадания в проект можно, но затратно, а в большинстве случаев и не требуется», — объясняет юрист.

Договоры в сфере строительства в нашей стране традиционно предусматривают возможность отступлений от проекта. Но с определенными ограничениями.

Александр Латыев, партнер INTELLECT (ИНТЕЛЛЕКТ) INTELLECT (ИНТЕЛЛЕКТ) Федеральный рейтинг. группа Цифровая экономика группа Интеллектуальная собственность (включая споры) группа ТМТ (телекоммуникации, медиа и технологии) 13 место По количеству юристов 25 место По выручке на юриста (более 30 юристов) 36 место По выручке Профайл компании ×

Так, всегда устанавливаются пределы таких отступлений. Количественные — допустимое отклонение от площади. И качественные — например, соблюдение геометрии помещений.

А еще для разных отступлений предусматриваются разные последствия, говорит Латыев:

- до определенных пределов цена остается прежней;

- при чуть более серьезных, но все же несущественных отступлениях производится перерасчет;

- при еще больших отклонениях дольщик, кроме права принять объект с возвратом переплаты, получает возможность отказаться от договора и забрать свои деньги.

* Имя и фамилия изменены редакцией.

Завышение стоимости квартиры при ипотеке

Оформление ипотеки с завышением стоимости квартиры – достаточно распространенное явление. Схема, с помощью которой заемщик избегает выплаты предварительного взноса, кажется привлекательной, т. к. дает возможность оформить жилищный кредит на более легких условиях. Но есть у этой процедуры и подводные камни. Рассмотрим, как оформляется ипотека с завышением без первоначального взноса, как сделать эту процедуру безопасной, какую выгоду может получить заемщик, риски покупателя и продавца.

Какой бывает стоимость квартиры

Размер ипотеки напрямую зависит от стоимости жилья, которое планирует приобрести потенциальный заемщик. Цена недвижимости бывает нескольких видов:

- рыночная,

- потребительская,

- кадастровая и пр.

Если речь идет об ипотеке, банк, в который обратился клиент, учитывает именно рыночную стоимость жилья. От нее будет зависеть и размер кредита. Банк должен быть уверен, что сможет без затруднений реализовать залоговое имущество, если заемщик не выполнит своих долговых обязательств и обремененная недвижимость перейдет в собственность кредитора.

Чтобы получить ипотеку на выгодных условиях, некоторые клиенты договариваются с продавцом жилья о завышении цены на квартиру.

Для чего банку нужен первоначальный взнос

Программы жилищного кредитования различных банков предусматривают выплату первоначального взноса. Его размер, как правило, составляет 10−20 процентов от рыночной цены недвижимости. Если учитывать стоимость даже небольших квартир в регионах, эта сумма редко бывает ниже 200−300 тысяч рублей. Многие заемщики стремятся избежать выплаты первоначального взноса. Далеко не все граждане готовы разом расстаться со своими накоплениями.

Банки, напротив, делают выплату первоначального взноса обязательным условием ипотеки. Если на счет продавца уже внесена крупная сумма, а квартира остается в залоге у банка вплоть до закрытия жилищного кредита, клиент вряд ли захочет терять недвижимость. Таким образом, первоначальный взнос минимизирует риски невыполнения долговых обязательств со стороны заемщика.

Оценка квартиры

Рыночную цену недвижимости определяют специальные организации, у которых есть лицензия на этот вид деятельности. Выбрать компанию покупатель может самостоятельно или по согласованию с банком, предоставляющим ипотеку.

Процедура оценки подразумевает комплексный подход. При определении рыночной стоимости жилья учитываются следующие факторы:

- затраты застройщика при возведении объекта;

- стоимость аналогичных сделок купли-продажи на рынке недвижимости;

- перспектива повышения/понижения цены объекта со временем;

- местоположение многоквартирного дома (город, округ, наличие социальной инфраструктуры, состояние экологии микрорайона, есть ли поблизости промышленные предприятия и пр.);

- год возведения;

- состояние дома. Учитываются тип недвижимости, количество этажей, материал стен и перекрытий, подключен ли объект к основным коммуникациям, степень их износа, наличие/отсутствие у здания дефектов;

- состояние самой квартиры. На стоимость влияют площадь, количество комнат, есть ли остекление окон, лоджия/балкон, этажность, наличие/отсутствие отделки.

По итогу осмотра компания-оценщик сформирует отчет и акт с указанием рыночной стоимости объекта.

Оценку квартиры для получения ипотеки следует проводить после того, как вы выбрали жилье и договорились с продавцом о сумме сделки. Процедура подразумевает следующие действия:

- Покупатель выбирает оценочную организацию, согласует ее кандидатуру с банком, который предоставляет ипотеку. Затем клиент договаривается о времени визита эксперта, предоставляет ему необходимый пакет документов на недвижимость;

- Представитель оценочной компании проводит осмотр квартиры, иногда фотографирует объект;

- Проводится расчет стоимости по определенной методике;

- По результатам экспертизы формируется специальный документ — оценочный альбом;

- Покупатель оплачивает услуги эксперта.

Для чего нужно завышение стоимости

Заемщики идут на завышение цены ипотечного жилья по нескольким причинам:

- У покупателя просто нет денег для выплаты первоначального взноса. В этом случае необходимая сумма вносится за счет средств жилищного кредита;

- Квартира приобретается без ремонта, и часть кредита покупатель планирует вложить в отделку интерьера;

- Гражданин планирует получить заемные средства, чтобы потратить их часть на текущие расходы.

Во всех этих случаях речь идет о не вполне законной схеме. Процедура связана с определенными рисками покупателя и продавца. Тем не менее, возможность получить определенную выгоду от сделки делает эту схему достаточно распространенной.

Когда завышать цену не стоит

Чтобы получить ипотеку и не выплачивать первоначальный взнос, клиент предоставляет банку расписку от продавца, в которой говорится, что необходимая сумма уже была внесена. Не всегда схема с завышением цены действует безотказно. Рассмотрим риски покупателя и ситуации, когда в банк лучше предоставить документы о реальной рыночной стоимости недвижимости.

- У заемщика нет стабильного дохода для своевременного погашения ипотеки. Риск покупателя заключается в возможной потере объекта залоговой недвижимости. Если квартира перейдет в собственность банка и окажется, что ее реальная рыночная стоимость намного ниже той, которая указана в документах, заемщик даже рискует стать фигурантом уголовного дела.

- Между продавцом и покупателем нет доверительных отношений. В этом случае банк также может узнать об обмане и отказать в кредитовании.

- Недвижимость нельзя сравнить с аналогичными объектами на рынке и ее стоимость обусловлена архитектурной ценностью.

Негативные последствия для покупателя

Положительным следствием для покупателя станет получение жилищного кредита на нужную сумму. Но указание заведомо более высокой стоимости жилья может обернуться и неприятностями для заемщика. Перечислим основные негативные последствия этой процедуры:

- Информация о завышении стоимости квартиры может открыться еще до оформления ипотеки, и тогда банк просто откажет в кредитовании;

- Документы и расписки могут быть составлены таким образом, что покупателю придется на самом деле выплатить первоначальный взнос продавцу;

- Указание недостоверной стоимости квартиры может квалифицироваться как мошенничество, если банк потерпит финансовые или иные убытки от сделки. В этом случае риск продавца и покупателя заключается в том, что оба могут оказаться под следствием.

Риски продавца

Рассмотрим более подробно риски, с которыми сталкиваются продавцы недвижимости, когда идут на завышение ее стоимости.

- Если о махинации станет известно банку, сделка не состоится, т. к. покупатель не получит необходимых средств. Отказ в кредитовании при этом будет наиболее мягким из возможных последствий.

- В случае продажи подоходный налог придется уплатить не с реально полученного дохода, а с более высокой суммы, которая значится в документе.

- При расторжении уже заключенной сделки продавец может оказаться должен покупателю сумму первоначального взноса, которую он формально возвращает по условиям расписки.

Сделка с изменением стоимости

Рассмотрим, как сделать завышение стоимости, чтобы не выплачивать первоначальный взнос. Схема подразумевает следующие действия:

- Покупатель находит на рынке недвижимости подходящий объект и нанимает оценочную компанию, чтобы определить рыночную стоимость жилья. Также выбирается банк, в который клиент планирует обратиться за ипотекой;

- Покупатель договаривается с продавцом недвижимости о подписании документа, по которому первоначальный взнос считается уже выплаченным;

- Расписка подается в банк, который предоставляет ипотеку на более выгодных для заемщика условиях.

Формально объект оценивается по завышенной стоимости, от которой напрямую зависит и размер жилищного кредита. На основании полученной оценки определяется нужная заемщику сумма ипотеки. Если средства переводятся на счет заемщика, он может использовать их часть по своему усмотрению (на ремонт, другие нужды).

Необходимые документы

Чтобы получить ипотеку с завышением стоимости, клиент должен предоставить банку-кредитору следующий пакет документов:

- экземпляр оценочного альбома;

- авансовое соглашение между покупателем и продавцом;

- расписку от лица, которое реализует недвижимость;

- возможный образец договора купли-продажи.

Банки, которые соглашаются на рискованные сделки

Кредитно-финансовые организации нередко идут навстречу клиентам, которые берут жилищный кредит с завышением цены квартиры. В условиях современного рынка банки таким образом увеличивают доход, несмотря на возможные риски невозврата долга.

Перечислим некоторые организации, к которым есть смысл обратиться за ипотекой с завышением стоимости жилья:

- ВТБ,

- Металлинвестбанк,

- Промсвязьбанк,

- Райффайзенбанк,

- Россельхозбанк,

- Сбербанк,

- ФК Открытие.

Заключение

Если вы планируете оформить ипотеку с завышением стоимости жилья, оцените возможные риски этой процедуры. Во многом успешность сделки зависит от надежности продавца. Если вы не доверяете тому, кто продает квартиру, выберите другой вариант недвижимости.

Но правильнее всего оформить ипотеку с указанием реальной рыночной цены объекта.

Вправе ли застройщик поднимать цену, если есть договор о намерении?

Мы выбрали квартиру в строящемся доме и заключили договор о намерении. В договоре есть такие данные: адрес, номер квартиры, общая площадь с учетом понижающего коэффициента 0,5 на лоджии и полезная площадь, стоимость 1 м² и общая стоимость квартиры, а также пункт о внесении аванса. Еще есть условие, что застройщик обязуется в дальнейшем заключить основной договор, и указан срок.

Квартиру мы покупаем с использованием счета эскроу и ипотечного кредита. Поэтому ждали, когда застройщик проверит и согласует документацию, а теперь ждем аккредитации в банке.

На данный момент застройщик обзвонил тех, кто еще не оплатил квартиру и планирует ипотеку, и сообщил, что не учел приказ Минстроя от 15 октября 2022 года № 631/пр. Для нас это означает, что мы должны оплатить еще 3 м² — 120 000 Р , а стоимость 1 м² вырастет на 500 Р — это 40 000 Р .

Законно ли пересматривать стоимость 1 м² на 500 Р , если есть договор о намерении? Должны ли мы платить за 3 м² лоджии, хотя то, что они появятся, не могли не учесть в первоначальной стоимости: общая сметная стоимость делилась на площадь застраиваемых квартир с дополнительными помещениями и лоджиями в том числе. Общая сметная стоимость прежняя — изменилась только площадь квартир, поскольку убрали понижающий коэффициент. И получается, что стоимость 1 м² должна понизиться, и мы бы остались с заявленной в договоре стоимостью квартиры.

Когда мы планировали сумму кредита по ипотеке, застройщик нас заверил, что существенных изменений в стоимости не будет и мы можем ориентироваться на эту цену. Сейчас нам одобрили сумму ниже, чем требуется, а нам надо найти еще 160 000 Р на первоначальный взнос.

Можем ли мы настаивать на том, чтобы стоимость квартиры нам сохранили неизменной? Законны ли действия застройщика?

Ольга, ваш вопрос и ответ на него намного сложнее, чем просто «законно это или нет». Тут важно понимать, чем предварительный договор отличается от договора о намерениях. А еще необходимо разобраться в понижающих коэффициентах и том, как они влияют на расчет площади и стоимость квартиры. Также нужно учесть, как считается цена основного договора долевого участия и как она соотносится с ценой предварительного договора. Попробуем разобраться во всем этом.

Что такое понижающие коэффициенты

Законодатель придумал много терминов, чтобы определить площадь жилого помещения. Есть несколько видов площадей, и разобраться, какая из них какая, довольно сложно.

У жилого помещения есть общая площадь. В нее входят все отапливаемые помещения в квартире плюс полная площадь лоджии, балкона, веранды, террасы без поправочных коэффициентов. Эту площадь застройщик указывает в проектной декларации.

Также закон о долевом участии в строительстве определяет, что у жилого помещения есть общая приведенная площадь. Она используется для расчета цены договора. Общая приведенная площадь — это все площади жилых помещений плюс площадь лоджий, балконов, веранд и террас с применением поправочного коэффициента по приказу Минстроя.

Например, в отношении балконов устанавливается коэффициент 0,3, а в отношении лоджий — 0,5. Это значит, что, когда будут определять общую приведенную площадь жилого помещения, к сумме площадей внутри квартиры прибавят площадь балкона, которую умножат на 0,3, и площадь лоджии, которую умножат на 0,5.

Кроме того, по закону площадь жилого помещения, которая учитывается при государственной регистрации права собственности, вообще не включает в себя площади лоджий, балконов, веранд и террас. С точки зрения собственности эти помещения — общее имущество жильцов, а значит, общая долевая собственность, а не личная.

В связи с этим у участников долевого строительства появляется масса вопросов: почему в проекте квартиры одна площадь, в договоре долевого участия другая, а в выписке о праве собственности вообще третья? К сожалению, законодатель придумал именно так.

Ваш застройщик ссылается на сноску 64 в приказе Минстроя № 631/пр , согласно которой застройщик обязан указывать общую площадь жилых помещений, а также лоджий, балконов, веранд, террас, холодных кладовых и тамбуров без понижающего коэффициента. Но эта сноска касается только застройщика и устанавливает, как он должен заполнять информацию в пункте 15.2 проектной декларации. Ничего нового в порядок определения цены договора по ДДУ этот приказ не вносит.

Требования к застройщику по 214‑ФЗ в 2022 году

В статье разберем, какие правила должны соблюдать застройщики, чтобы продавать квартиры в строящемся жилье.

Федеральный закон № 214-ФЗ подробно объясняет, как продавать недвижимость в строящихся домах. Он защищает дольщиков — покупателей строящегося жилья — от мошенников и гарантирует возврат денег, если застройщик не выполнит свои обязательства. В законе правительство прописало, каким требованиям должны соответствовать застройщики, а также как они должны проводить такие сделки.

214-ФЗ применяют, если на этапе строительства застройщик планирует продавать:

- квартиры в многоквартирном доме,

- таунхаус, который состоит минимум из трех блоков.

Закон не действует на индивидуальное строительство, например, частных домов.

Требования к застройщику по 214-ФЗ

Чтобы продавать квартиры в строящемся жилье, застройщик должен получить специальное разрешение в Министерстве строительства и жилищно-коммунального хозяйства. Минстрой проверяет:

Какая организационно-правовая форма у компании-застройщика

Разрешение выдают только хозяйственным обществам: обществам с ограниченной ответственностью (ООО) или акционерным обществам (АО). Министерство откажет некоммерческим организациям или индивидуальным предпринимателям.

Кто занимает руководящие посты в компании

Руководителями застройщика и главным бухгалтером не могут быть лица, которые:

- имеют непогашенную или неснятую судимость за экономические преступления или преступления против власти,

- единолично владели компанией, обанкротившейся меньше пяти лет назад,

- владели как минимум 5% акций компании, обанкротившейся меньше трех лет назад,

- были дисквалифицированы и не имеют права заниматься такой деятельностью.

Есть ли проектная декларация

Чтобы подтвердить, что в проекте нет нарушений, застройщик должен приложить к декларации заключение специальной экспертизы.

Сколько денег у застройщика

У компании должны быть собственные средства, суммой больше 10% от проектной стоимости строительства. К таким средствам можно отнести не только деньги на счетах, но и недвижимость, земельные участки или дебиторские задолженности.

Также перед тем, как получить разрешение, застройщик должен открыть счет в уполномоченном банке. На счет он должен положить 10% от проектной стоимости строительства. Если у него нет таких денег, он может взять кредит. Сумма займа должна быть больше 40% от проектной стоимости.

Минстрой не выдаст разрешение, если компания:

- еще не рассчиталась за ранее взятые кредиты, ссуды или займы,

- выпускает любые ценные бумаги, кроме акций,

- заложила свое имущество для обеспечения обязательств,

- участвует в процедуре банкротства,

- приостановила деятельность по решению суда,

- не выполнила контракт или договор после победы в закупке и попала в Реестр недобросовестных поставщиков (РНП),

- не выплатила в срок налоги, сборы или другие государственные платежи.

Какой у застройщика опыт

Застройщик должен участвовать в строительстве многоквартирных домов не меньше трех лет. За это время он должен построить не менее 5 000 м2 жилья. Министерство учитывает объекты, возведенные родственными организациями, а также проекты, в которых застройщик был техническим заказчиком или генподрядчиком.

Кому принадлежит земля под застройку

Застройщик должен владеть участком под строительство или взять его в аренду или субаренду.

Обязанности застройщика во время строительства

Государство накладывает ограничения на застройщиков и после того, как они получили разрешение на строительство и продажу квартир дольщикам. В 214-ФЗ прописаны правила, которые должна выполнять каждая компания, чтобы получить разрешение на ввод дома в эксплуатацию.

Квалификация застройщика

Строительные работы застройщик может проводить самостоятельно. Однако, чтобы выполнить некоторые работы, нужен специальный допуск от саморегулируемой организации строительства (СРО). Если у компании нет допуска, она может привлечь к работам технического заказчика с необходимой квалификацией.

Кредиты во время строительства

Единственный кредит, который может взять компания — целевой займ для финансирования текущего строительства. Такой займ не может быть больше 20% от стоимости проекта. А процентная ставка в нем не может отличаться от ключевой ставки Центробанка больше, чем на 2%. Например, в январе 2022 года ключевая ставка равна 4,25%. Значит, застройщик не может взять кредит по ставке выше 6,25%.

Финансовое состояние застройщика

Компания не может выпускать облигации, чтобы привлечь финансирование. Также она не может выступать в качестве поручителя или передавать свою собственность в залог.

Расчеты с контрагентами и дольщиками

Перед стартом продаж застройщик должен выбрать уполномоченный банк и открыть в нем эскроу-счет. Именно на нем будут храниться деньги дольщиков. О том, как работают эскроу-счета, мы рассказывали в недавней статье.

Все расчеты с техническим заказчиком или генеральным подрядчиком также должны проходить только со счетов в одном уполномоченном банке.

Переводы со счета застройщика

Застройщик может переводить средства со своего счета только по нескольким причинам. Например, он может тратить деньги на:

- строительные работы на объекте,

- проектную документацию, инженерные изыскания или экспертизы,

- строительство инженерных сетей,

- подготовку градостроительной документации,

- кредит на строительство,

- госпошлину за регистрацию договора долевого участия (ДДУ),

- налоги, штрафы, пени или банковские комиссии.

- зарплату сотрудникам,

- взносы в компенсационный фонд,

- возврат денег дольщикам, расторгнувшим договор,

- рекламу,

- аренду офисов и оргтехники для сотрудников.

При этом снимать наличные он может только на выплату зарплаты сотрудникам. Все остальные средства можно только переводить со счета на счет.

Периодическая отчетность

Ежеквартальные и ежегодные бухгалтерские отчеты застройщик должен публиковать в Единой информационной системе в сфере жилищного строительства (ЕИСЖС). Ежеквартальную отчетность нужно сдать не позже, чем через 30 календарных дней после окончания квартала. Срок сдачи ежегодной отчетности больше — 120 дней с окончания года. Чтобы подтвердить достоверность отчета, его должен проверить аудитор.

Все эти правила нужно выполнять до ввода объекта в эксплуатацию. Как только первый дольщик зарегистрирует право собственности на одну из квартир, ограничения перестают действовать.

Ответственность застройщика

Если застройщик продавал строящееся жилье без разрешения, дольщик может написать заявление на возврат средств. В этом случае он может взыскать не только стоимость квартиры, но и двойные проценты по ипотеке, которые успел выплатить.

Если застройщик привлек средства дольщиков для строительства, но не имел на это права:

- должностным лицам грозит штраф от 20 тыс. до 50 тыс. ₽,

- компании — от 500 тыс. до 1 млн ₽.

Если застройщик опубликует неполную или ложную проектную документацию или не опубликует ее в срок:

- должностным лицам грозит штраф от 5 тыс. до 15 тыс. ₽,

- компании — от 200 тыс. до 400 тыс. ₽.

Если застройщик не сдаст отчетность или сделает это не вовремя:

- должностным лицам грозит штраф от 5 тыс. до 15 тыс. ₽,

- компании — от 50 тыс. до 200 тыс. ₽

Долевое участие в строительстве в 2022 году

![]()

![]()

![]()

![]()

Если вы хотите купить квартиру в новостройке, то застройщик предложит вам заключить и зарегистрировать в Регпалате договор долевого участия (ДДУ) в строительстве. Когда сделка состоялась, покупатель становится собственником доли в будущем доме. Эта доля, которая пока лишь существует на бумаге, превратится в одну из квартир.

Тема долевого участия в 2022 году неразрывно связана с эскроу-счетами. Через них проходит подавляющее большинство продаж новой недвижимости. Рассказываем подробно о всех аспектах.

Как называется закон о долевом участии в строительстве

Вопросы долевого строительства в России регулирует закон с длинным названием «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» от 30.12.2004 N 214-ФЗ.

В него неоднократно вносили изменения. Руководствоваться следует последней действующей редакцией. На текущий момент это 30 декабря 2022 года.

Что такое счета эскроу и как они защищают участников долевого строительства

С 1 июля 2019 года застройщики могут возводить жилье только на банковские кредиты — это называется проектное финансирование. Или на собственные средства, если они есть. Деньги граждан в стройку вкладывать больше нельзя.

Как же тогда купить новостройку? Это по-прежнему можно сделать хоть на этапе котлована. Но ваши деньги застройщик взять себе не может, а обязан положить на специальный счет в банке — эскроу. Там они будут находиться до тех пор, пока компания полностью не получит разрешения на ввод дома в эксплуатацию.

Деньги покупателя в этом случае выступают как бы и его страховкой. Не будет дома — хотя бы вернут деньги. Но такое маловероятно. Поскольку есть еще вторая часть уравнения: застройщик с не очень устойчивым финансовым положением вряд ли получит банковское проектное финансирование, и, соответственно, вряд ли сможет начать стройку.

— Долевое строительство — это риски. Все понимают, что стройка — дело затратное, большие сроки. Стопроцентной гарантии не даст ни один застройщик, банк и страховая. Однако у дольщиков есть возможность вернуть деньги, если что-то пойдет не так. Раньше возврат средств проходил с большими трудностями и далеко не всем удавалось получить обратно всю сумму, — объясняет юрист, гендиректор компании «Полезные люди» Юрий Паршиков.

Если строительство дома остановится

Тут перспективы зависят от того, по каким правилам работал застройщик и что служит гарантией ваших прав в случае его банкротства.

1. Ваши деньги, уплаченные застройщику, лежат на счету эскроу.

Тут все просто: если обанкротится застройщик, вам вернут всю эту сумму.

Если же вдруг обанкротится банк, в котором открыт эскроу-счет, или у него отнимут лицензию, деньги тоже вернут. Но в размере не более 10 млн рублей. Расплачиваться в такой ситуации с вами будет Агентство по страхованию вкладов. Как и в случае с обычными банковскими вкладами.

2. Счетов эскроу не было, был заключен старый договор долевого участия. Но застройщик уплачивал взносы в Фонд защиты прав дольщиков.

Хотя это еще старая схема, она достаточно неплохо защищает дольщиков. Возможны два варианта: либо стройка будет завершена за счет отчислений в фонд, либо из этих средств дольщики получат денежную компенсацию. Что выбрать, должно решить собрание дольщиков (обычно выбирают достройку).

3. Схема старая, но отчисления в Фонд дольщиков не делались, ответственность застройщика была застрахована как-то еще.

Наиболее проблемный вариант, поскольку, как многократно было доказано на практике, со страховыми компаниями, где была застрахована ответственность обанкротившегося застройщика, почему-то тоже почти всегда что-то случается.

Впрочем, как показал опыт подмосковной Urban Group, если «грохнулся» крупный застройщик, власти стараются через Фонд дольщиков помочь всем обманутым клиентам — и тем, по договорам которых отчисления в фонд делались, и по которым не делались. Недостающие деньги выделяются из федерального и регионального бюджета.

Но надеяться на это лучше все-таки не надо — вариант три самый ненадежный.

Как закон о долевом участие через счета эскроу повлиял на цены

Когда нововведение анонсировали, некоторые эксперты пророчили серьезный рост цен на недвижимость. Самые пессимистичные прогнозы заключались в полном коллапсе сферы жилищного строительства. Якобы слабые игроки уйдут, так как не потянут банковские кредиты. Сильные компании захватят рынок и станут диктовать условия.

С момента принятия нового закона прошло уже несколько лет, а новые ЖК продолжают появляться по всей стране.

— Рынок недвижимости крайне остро реагирует на любые изменения. Даже если они напрямую не касаются строительства. Сказать однозначно, что новые правила негативно повлияли на ситуацию, нельзя. В последнее время множество других факторов сказались на состоянии экономики. Разумеется, рынок стал более структурирован и определен. Это, скорее, преимущество. Что касается цен, здесь рост определяется сезонностью и покупательской способностью населения, нежели амбициями застройщиков, — объясняет Юрий Паршиков.

Стоимость регистрации квартиры в регистрационной палате

Введите то, что Вы ищете

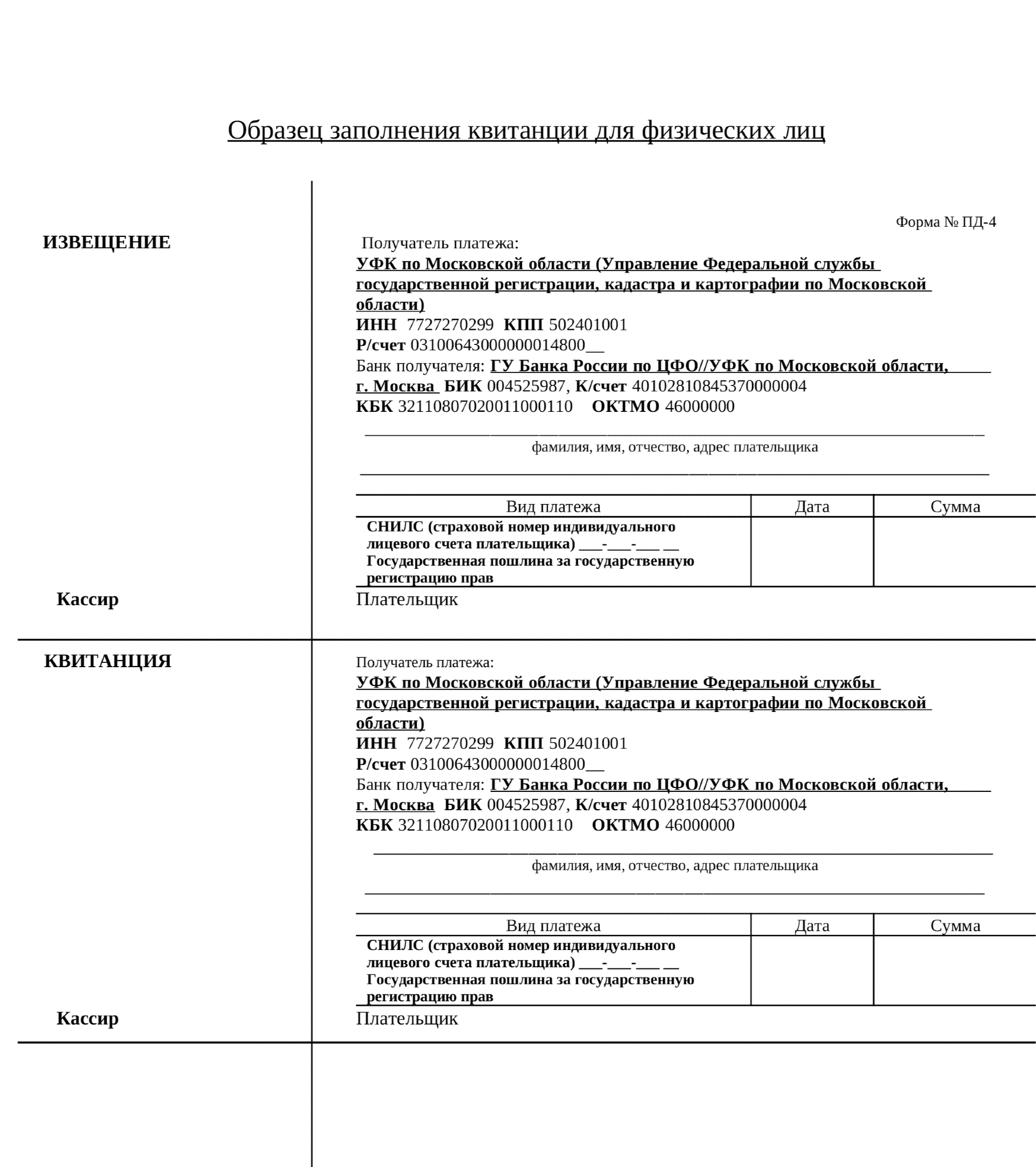

Стоимость, реквизиты и образцы платежных документов

ОБЩАЯ ИНФОРМАЦИЯ

ВНИМАНИЕ

Для уплаты государственной пошлины за государственную регистрацию прав на недвижимость и сделок с ней (приватизация, аренда, ипотека, право собственности на землю, внесение изменений, выдача повторного свидетельства о государственной регистрации права на недвижимое имущество) при подаче заявления в офисы Росреестра (в офисы Управлений Росреестра и филиалов ФГБУ “ФКП Росреестра” по субъектам Российской Федерации), исполнительных органов государственной власти Республики Крым и города федерального значения Севастополя, осуществляющих переданные полномочия Росреестра в установленных сферах деятельности (Госкомрегистр и Севреестр) и МФЦ в зависимости от места подачи заявителем документов на государственную регистрацию прав на недвижимость и сделок с ней применяются следующие коды бюджетной классификации (КБК):

32110807020011000110 – при подаче заявления в офисы Росреестра (офисы Управлений Росреестра и филиалов ФГБУ “ФКП Росреестра”), Госкомрегистра и Севреестра)

32110807020018000110 – при подаче заявления в МФЦ

Реквизиты территориальных органов Росреестра, а также Госкомрегистра и Севреестра указаны в региональных информационных блоках. Переход в региональный блок осуществляется после выбора соответствующего региона в верхней панели сайта.

Реквизиты центрального аппарата Росреестра

Документы для государственного кадастрового учёта и государственной регистрации прав на объекты недвижимости в отношении предприятия как имущественный комплекс (линейные сооружения), расположенные на территории более одного кадастрового округа, принимаются по адресу: г. Москва, ул. Воронцово поле, д. 4а.

Для удобства заявителей осуществляется предварительная запись по телефону: (495) 531-08-58.

Оплата за регистрацию прав на предприятия как имущественные комплексы (линейные сооружения) производится по реквизитам центрального аппарата Росреестра:

Код КБК при подаче заявления в офисы Росреестра (офисы Управлений Росреестра и филиалов ФГБУ “ФКП Росреестра”), Госкомрегистра и Севреестра) : 32110807020011000110

Получатель платежа: Федеральная служба государственной регистрации, кадастра и картографии,

ИНН 7706560536, КПП 770901001,

Лицевой счет № 04951003210 в Межрегиональном операционном управлении Федерального казначейства,

Единый казначейский счет в Операционном департаменте Банка России № 40102810045370000002,

Казначейский счет в Межрегиональном операционном УФК г. Москва № 03100643000000019500,

БИК ТОФК: 024501901,

Наименование банка: ОПЕРАЦИОННЫЙ ДЕПАРТАМЕНТ БАНКА РОССИИ//Межрегиональное операционное УФК г. Москва,

ОГРН 1047796940465, ОКПО 00083305, ОКТМО 45381000,

Для уплаты государственной пошлины за государственную регистрацию прав на недвижимость и сделок с ней (приватизация, аренда, ипотека, право собственности на землю, внесение изменений, выдача повторного свидетельства о государственной регистрации прав на недвижимое имущество) при подаче заявления в офисы Росреестра (в офисы Управлений Росреестра и филиалов ФГБУ “ФКП Росреестра” по субъектам Российской Федерации) и МФЦ применяются в зависимости от места подачи заявителем документов на государственную регистрацию прав на недвижимость и сделок с ней следующие коды бюджетной классификации (КБК):

32110807020011000110 – при подаче заявления в офисы Росреестра (офисы Управлений Росреестра и филиалов ФГБУ “ФКП Росреестра”)

32110807020018000110 – при подаче заявления в МФЦ

Обращаем Ваше внимание, что плательщиками государственной пошлины являются лица, в отношении которых осуществляются учетно-регистрационные действия.

В соответствии с п. 1 и п. 8 ст. 45 Налогового кодекса РФ уплата государственной пошлины может осуществляться за плательщика иным лицом, в том числе представителем. За плательщика государственной пошлины в платежном документе на перечисление суммы государственной пошлины в бюджет должно быть указано, что представитель или иное лицо действует от имени ее плательщика, т.е. в назначении платежа указывается ФИО лица, в отношении которого осуществляются учетно-регистрационные действия.

РЕКВИЗИТЫ ДЛЯ УПЛАТЫ ГОСПОШЛИНЫ ЗА РЕГИСТРАЦИЮ ПРАВ:

Получатель платежа: УФК по г. Москве (Управление Ростреестра по Москве л/с 04731W00660),

ИНН 7726639745, КПП 772601001,

Лицевой счет № 04731W00660 в управлении Федерального казначейства по г. Москве,

Единый казначейский счет в ГУ Банка России по ЦФО № 40102810545370000003,

Казначейский счет в УФК г. Москва № 03100643000000017300,

БИК: 004525988,

Наименование банка: ГУ Банка России по ЦФО//УФК по г. Москве г. Москва,

ОГРН 1097746680822, ОКПО 63762113, ОКТМО 45914000.

Для уплаты государственной пошлины за государственную регистрацию прав на недвижимость и сделок с ней (приватизация, аренда, ипотека, право собственности на землю, внесение изменений, выдача повторного свидетельства о государственной регистрации прав на недвижимое имущество) при подаче заявления в офисы Росреестра (в офисы Управлений Росреестра и филиалов ФГБУ “ФКП Росреестра” по субъектам Российской Федерации) и МФЦ применяются в зависимости от места подачи заявителем документов на государственную регистрацию прав на недвижимость и сделок с ней следующие коды бюджетной классификации (КБК):

32110807020011000110 – при подаче заявления в офисы Росреестра (офисы Управлений Росреестра и филиалов ФГБУ “ФКП Росреестра”)

32110807020018000110 – при подаче заявления в МФЦ

РЕКВИЗИТЫ ДЛЯ УПЛАТЫ ГОСПОШЛИНЫ ЗА РЕГИСТРАЦИЮ ПРАВ:

Получатель платежа: УФК по Московской области (Управление Федеральной службы государственной регистрации, кадастра и картографии по Московской области),

ИНН получателя: 7727270299,

КПП получателя: 502401001,

Банк получателя: ГУ Банка России по ЦФО// УФК по Московской области, г. Москва

БИК Банка: 0 04525987 ,

Единый казначейский счет: 40102810845370000004 ,

Казначейский счет: 03100643000000014800,

ОКТМО (код территории муниципального образования или населенного пункта, в зависимости от места подачи заявления).

Бланк квитанции на оплату госпошлины (для физических лиц) при подаче заявления в офисы Росреестра (офисы Управлений Росреестра и филиалов ФГБУ “ФКП Росреестра” по субъектам Российской Федерации)

Бланк платежного поручения на оплату госпошлины (для юридических лиц) при подаче заявления в офисы Росреестра (офисы Управлений Росреестра и филиалов ФГБУ “ФКП Росреестра” по субъектам Российской Федерации)

Бланк квитанции на оплату госпошлины (для физических лиц) при подаче заявления в МФЦ

Госпошлина за регистрацию права собственности: как и сколько платить

Чтобы зарегистрировать право собственности на объект недвижимости, нужно внести сведения о нем в Единый государственный реестр недвижимости (ЕГРН) и оплатить госпошлину. Сделать это можно до и после подачи заявления о регистрации права собственности.

Вместе с юристами разбираемся в нюансах оплаты госпошлины за регистрацию права собственности.

Порядок оплаты госпошлины

Пошлина — это законодательно установленный сбор, который уплачивается за юридически значимые действия госучрежений. Госпошлину за регистрацию права собственности должны платить и юридические, и физические лица. Речь идет о купле-продаже, ипотеке, дарении недвижимости. Как правило, пошлину оплачивает покупатель. Если покупателей несколько, они могут разделить расходы.

Госпошлину можно оплачивать до и после подачи заявления о регистрации права собственности. Если заявление подается в бумажной форме, то к заявлению на регистрацию перехода прав на недвижимость прикладывается квитанция об оплате пошлины. В этом случае плательщик несет всю ответственность за корректность реквизитов получателя платежа, отметила член Ассоциации юристов России (АЮР) Оржония Коба. «Но при неверном указании какой-то цифры в реквизитах получателя платеж просто не пройдет. В таком случае риск, что деньги уйдут не туда, минимален», — добавила она.

Если заявление о регистрации собственности и приложенные к нему документы поданы в электронной форме, оплачивать пошлину можно после их подачи, но до принятия их к рассмотрению органом регистрации прав, пояснили в пресс-службе Росреестра. В этом случае прилагать к заявлению квитанцию об оплате не нужно. Информация об оплате вносится в Государственную информационную систему о государственных и муниципальных платежах.

Если через пять дней после подачи заявления данные об уплате госпошлины будут отсутствовать в информационной системе, а документ об ее уплате не представлен заявителем, то орган регистрации прав обязан вернуть заявление и документы без рассмотрения, уточнили в Росреестре.

Размер госпошлины

Размеры госпошлины за регистрацию права собственности зависят от вида регистрационных действий, объекта недвижимости и от того, кто платит пошлину — физическое или юридическое лицо. Для последних ставки выше. При приобретении права в общей долевой собственности пошлину платит каждый владелец в зависимости от размера своей доли.

Государственная пошлина за регистрацию права собственности недвижимого имущества по договору купли-продажи, дарения, мены составляет:

- для физических лиц— 2 тыс. руб.;

- для юридических лиц — 22 тыс. руб.

Государственная регистрация ипотеки, включая внесение записи в Единый государственный реестр недвижимости:

- для физических лиц — 1 тыс. руб.;

- для юридических лиц — 4 тыс. руб.

Государственная регистрация договора участия в долевом строительстве:

- для физических лиц — 350 руб.;

- для юридических лиц — 6 тыс. руб.

Государственная регистрация доли в праве общей собственности на общее недвижимое имущество в многоквартирном доме — 200 руб.

Госрегистрация права собственности физлица на земельный участок для личного подсобного хозяйства, индивидуального гаражного или индивидуального жилищного строительства либо на недвижимое имущество на таком участке — 350 руб.

С полным списком размеров госпошлины при регистрации права собственности на объекты недвижимости можно ознакомиться на сайте Росреестра.

Способы оплаты госпошлины

Госпошлина за регистрацию права собственности уплачивается по месту совершения юридически значимого действия в наличной или безналичной форме. Сделать это можно в любом отделении банка или в МФЦ.

Внести оплату можно как через банкоматы и терминалы, так и в кассе этих учреждений. При оплате через терминал или банкомат потребуется выбрать соответствующую услугу в меню и поставщика услуги (Росреестр), ввести Ф. И. О. и паспортные данные плательщика, а также указанные в квитанции реквизиты.

Оплату можно внести онлайн в личных кабинетах интернет-банкинга. Например, в приложении Сбербанка для этого необходимо зайти в раздел «Платежи» — «Дом» — «Росреестр» и ввести реквизиты. Оплатить госпошлину можно и на портале госулуг. Для этого нужно:

- подать заявление на услугу через портал госуслуг;

- подождать, пока выставят начисление, а в заявлении появится кнопка оплаты;

- оплатить пошлину на портале можно банковской картой, с помощью электронного кошелька или мобильного телефона.

Факт уплаты государственной пошлины плательщиком в наличной форме подтверждается квитанцией банка или МФЦ, в безналичной форме — платежным поручением с отметкой банка или соответствующего территориального органа.

Как проверить оплату

Проверить оплату госпошлины можно в онлайн-режиме через приложение своего банка, обратиться непосредственно в отделение банка или проверить данные в государственной информационной системе о государственных и муниципальных платежах. «Обычно информация об оплате попадает в систему платежей в течение одного дня. При наличии информации об уплате государственной пошлины, содержащейся в Государственной информационной системе о государственных и муниципальных платежах, дополнительное подтверждение уплаты не требуется», — пояснила юрист адвокатского бюро Asterisk Софья Волкова.

Реквизиты для оплаты

Платежные реквизиты для оплаты госпошлины разнятся в зависимости от региона, в котором располагается недвижимость. Реквизиты можно узнать при обращении в МФЦ. Также актуальные сведения размещены на сайте Росреестра. Чтобы узнать реквизиты для оплаты, необходимо:

- перейти на сайт Росреестра;

- выбрать в шапке сайта нужный регион;

- перейти в меню для физических или юридических лиц;

- выбрать сервис «Зарегистрировать недвижимость»;

- сбоку в правом окне выбрать вкладку «Стоимость, реквизиты, а также образцы документов»;

- уточнить регион;

- получить реквизиты за регистрацию прав собственности.

Льготники

Есть льготные категории граждан, которые освобождены от уплаты госпошлины. Если регистрируется общая собственность нескольких лиц и среди них есть льготник, то пошлина льготника вычитается из общей суммы. Остаток делится на остальных заявителей по общим правилам и оплачивается. К льготникам относятся:

- малоимущие (за исключением госрегистрации ограничений / обременений прав на недвижимость);

- ветераны и инвалиды Великой Отечественной войны, узники фашистских концлагерей, военнопленные во время Великой Отечественной войны;

- физические лица, которые обращаются для государственной регистрации права собственности на жилые помещения, предоставленные им взамен освобожденного жилья по московской программе реновации.

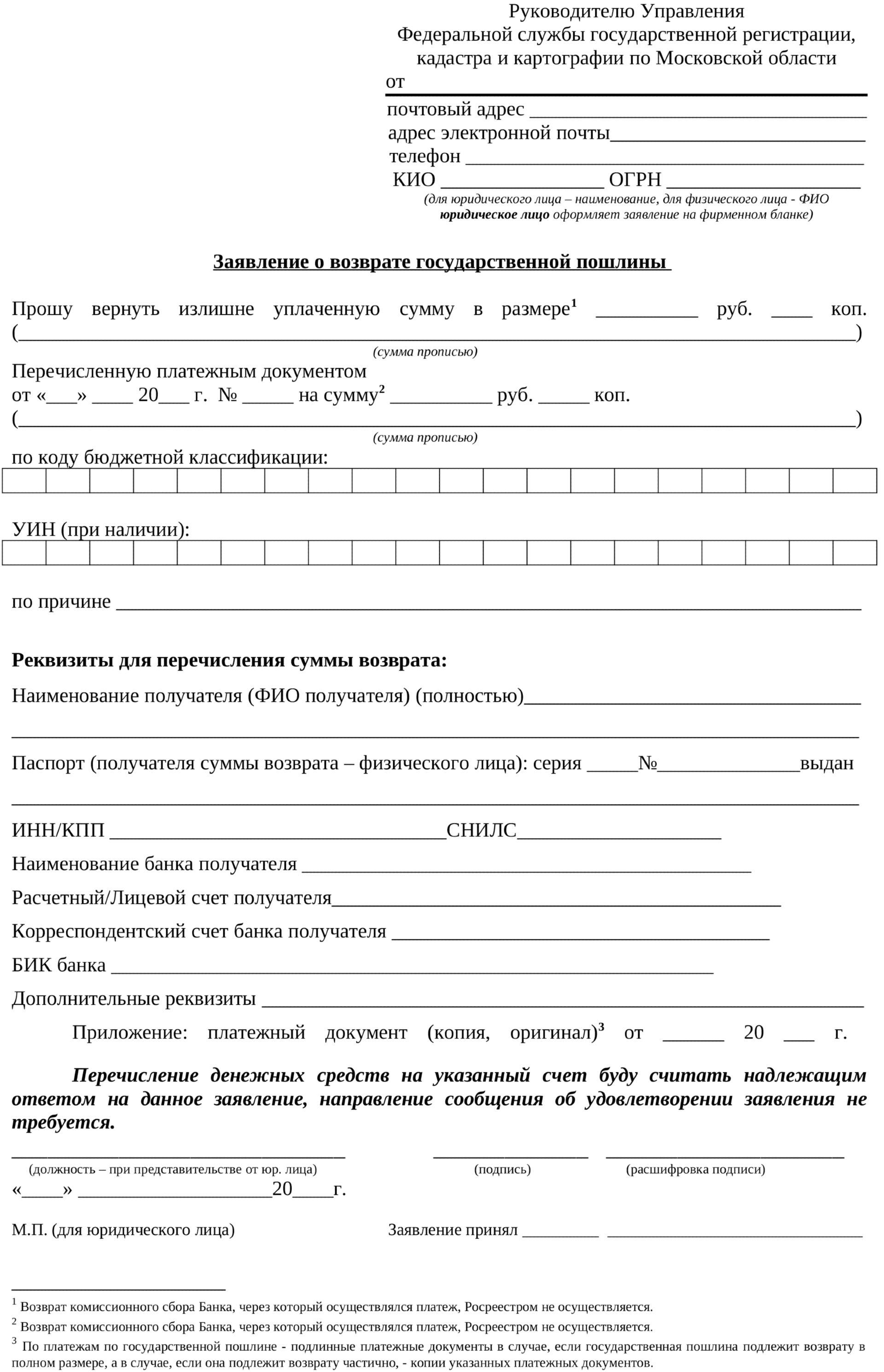

Переплата

Если будет установлено, что заявитель переплатил пошлину, то лишняя сумма подлежит возврату. «На подачу заявления в ведомство у плательщика есть три года, а деньги возвращают в течение месяца. Нужно учитывать, что не вернут пошлину, уплаченную за госрегистрацию прав на недвижимое имущество, в случае отказа в госрегистрации», — пояснила юрист Asterisk Софья Волкова.

Основание для возврата излишне уплаченной пошлины — заявление плательщика или его представителя по доверенности. К заявлению о возврате нужно приложить подлинные платежные документы, если пошлина подлежит возврату в полном размере. Если она подлежит возврату частично — копии платежных документов.

Нововведения

В 2022 году вступили в силу изменения, которые касаются оплаты госпошлины. Новые положения отменили уплату пошлины за регистрацию права собственности на недвижимость, права на которую возникли до дня вступления в силу Федерального закона от 21.07.1997 № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним», — «ранее возникшее право».

«С нового года можно зарегистрировать «ранее возникшее право» (например, на основании договора приватизации, свидетельства о праве собственности на землю, договора купли-продажи, удостоверенного нотариусом и иных документов, оформленных до 31.01.1998, а на территории Новосибирской области до 01.01.1999) бесплатно», — пояснила Софья Волкова.

Изменения также касаются установления госпошлины в размере 1 тыс. руб. за регистрацию перехода права собственности на объект недвижимости в связи с реорганизацией юрлица в форме преобразования.