Налоговый вычет в 2022 году: что нужно знать при покупке квартиры

Россияне, которые платят налог на доход физических лиц (НДФЛ), после покупки жилья могут вернуть часть уплаченных налогов из бюджета. При этом не важно, каким способом приобретена недвижимость, на собственные средства или в ипотеку.

Рассказываем что нужно знать о налоговом вычете при приобретении квартиры.

Налоговый вычет за квартиру:

Как получить налоговый вычет за квартиру: видео

Как рассчитать налоговый вычет за квартиру

Налоговые резиденты России (живут в стране не менее 183 дней в течение года и уплачивают налог с зарплаты) могут получить у государства 13% от стоимости приобретенной недвижимости. Если собственник квартиры не работает или платит налоги как ИП на упрощенной системе налогообложения, вернуть налог с помощью имущественного вычета нельзя, потому что он не уплачивается в бюджет.

Налоговый вычет за квартиру каждому человеку дают один раз. Существует лимит, с которого будет исчисляться налоговый вычет: 2 млн руб. — для строительства или покупки жилья, 3 млн руб. — при погашении процентов по ипотеке. Таким образом, сумма имущественного налогового вычета может составить до 650 тыс. руб.: 260 тыс. руб. — за покупку квартиры и 390 тыс. руб. — уплаченные проценты по ипотеке.

Если стоимость квартиры меньше 2 млн руб., то вычет рассчитывают в зависимости от суммы покупки, а остаток можно перенести на покупку других объектов. Вычет от уплаты процентов по ипотеке возвращается одноразово и действует в отношении одного объекта недвижимости.

Пример расчета суммы НДФЛ к возврату

Если квартира стоит 1,5 млн руб., то вычет по расходам на ее покупку составит 1,5 млн руб. — можно вернуть 13%, то есть 195 тыс. руб. уплаченного НДФЛ.

При стоимости квартиры в 2 млн руб. можно вернуть 260 тыс. руб. налога.

Если недвижимость дороже, вычет будет равен максимально возможной сумме — 2 млн руб., а налог к возврату составит 260 тыс. руб.

Уплаченные проценты по ипотеке учитываются отдельно. НДФЛ вернут с той суммы, которая уже перечислена банку.

Бывают случаи, когда использовать весь вычет за год не получается. В таком случае остаток вычета можно переносить на следующие годы до тех пор, пока налогоплательщику не вернут всю сумму уплаченного НДФЛ. Растягивать вычет можно на любой период, пока государство не вернет 13% со всей суммы расходов на квартиру.

Вернуть средства за жилье, которое приобреталось в браке, может каждый из супругов. В сумме семья сможет получить до 1,3 млн руб. Также, если родители платят за долю ребенка, они могут вернуть НДФЛ с этой суммы расходов. Стоимость доли ребенка до 18 лет, оплаченная средствами родителей, не увеличивает лимит их вычета, а входит в него. Родители все равно вернут налог максимум с 2 млн руб. Просто расходы на долю ребенка учтутся как расходы родителей. Когда ребенку исполнится 18 лет и он в будущем купит свою квартиру, право на собственный вычет у него сохранится в полном объеме.

В каких случаях НЕЛЬЗЯ получить налоговый вычет за квартиру:

- Получить налоговый вычет за недвижимость не получится, если оплата строительства (приобретения) жилья произведена за счет средств работодателя или других лиц, средств материнского капитала, а также за счет бюджетных средств.

- При покупке квартиры у родственников (взаимозависимых лиц) получить вычет не получится. К таким лицам относятся: физическое лицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный. То есть купить квартиру у мамы или сестры можно, но вычет по такой сделке получить нельзя. При этом при покупке недвижимости у тещи или брата жены получить вычет можно.

- Нельзя получить вычет по унаследованной или подаренной квартире, так как вы ничего не потратили, а значит, не уменьшили налогооблагаемую базу.

- Участники военной ипотеки не могут использовать вычет на общих основаниях, так как часть суммы на жилье им дает государство.

Срок получения вычета

Обратиться за получением налогового вычета при приобретении жилья на вторичном рынке можно сразу после регистрации сделки. Если квартира приобреталась в новостройке, подать документы можно после сдачи дома в эксплуатацию и подписания акта приема-передачи жилья. Сумма налогового вычета не может превышать уплаченных вами за год налогов или ежемесячных платежей по НДФЛ.

Вернуть налог можно только за календарный год, в котором появилось право на него, и за последующие годы. Получить налоговый вычет за недвижимость за годы, предшествующие году возникновения права на вычет, нельзя. Ограничений по срокам получения вычета нет: если вы приобрели жилье в прошлом году, но не оформили вычет сразу, сделать это можно сейчас, и через десять лет, и через 20 лет после покупки квартиры. Но стоить помнить, что вернуть подоходный налог получится не более чем за три последних года.

Новостройку оплатили в 2016 году, а право собственности на нее оформили только в 2018-м. Право на вычет появилось в 2018 году. В 2022 году собственник подает декларации за 2019 и 2018 годы. Ему вернут НДФЛ, уплаченный в эти и последующие годы, а за 2017-й не вернут, потому что тогда еще не было права на вычет.

Квартира куплена в 2017 году и тогда же оформлено на нее право собственности, а оформить вычет решили в 2022 году. Вернуть налог можно за 2019, 2018 и 2017 годы.

Единственным исключением из этого правила является перенос вычета пенсионерам. Они могут получить вычет не только за тот год, когда приобрели недвижимость и оформили право собственности на нее, и последующие годы, но и за три предыдущих года.

Например

Пенсионер в 2019 году купил квартиру и в том же году вышел на пенсию. Соответственно, налог на доходы он уже не платит и вернуть его за последующие годы не сможет, так как в бюджет ничего не перечисляет. Однако он имеет право заявить вычет за 2018, 2017 и 2016 годы и вернуть НДФЛ, который заплатил до выхода на пенсию и приобретения жилья. Таким правом обладают и работающие пенсионеры: даже если они платят НДФЛ, все равно могут вернуть налог за три года до покупки квартиры.

Список документов для налогового вычета

Для начала нужно заключить сделку по покупке жилья. Затем получить в налоговой инспекции уведомление о том, что вы имеете право на вычет. И это право требуется документально подтвердить и доказать, что вы совершили покупку.

Для оформления имущественного вычета при покупке квартиры необходимы документы:

- декларация о налогах на доходы физлиц по форме 3-НДФЛ (бланк можно взять в налоговой или на ее сайте);

- справка от доходах по форме 2-НДФЛ (получить у работодателя);

- договор купли-продажи жилья;

- свидетельство о праве собственности (или выписка из ЕГРН);

- акт приема-передачи квартиры налогоплательщику (или доли в ней);

- документы, подтверждающие расходы на покупку имущества (банковские выписки, расписка от продавца о получении денег);

- паспорт;

- свидетельство о заключении брака (если квартира приобретена в браке).

При получении вычета по ипотечным процентам нужно предоставить:

- договор с кредитной организацией;

- график погашения кредита и уплаты процентов за пользование заемными средствами.

Все документы можно предоставить в копиях, однако лучше всегда иметь при себе оригиналы.

Как получить налоговый вычет через налоговую

Для того чтобы получить имущественный вычет, можно обратиться в налоговую инспекцию. В этом случае нужно дождаться окончания года, в течение которого была куплена недвижимость. Этот способ подойдет тем, кто хочет получить большую сумму сразу. Полученные средства можно направить на ремонт квартиры, покупку мебели, крупные покупки или досрочное погашение жилищного кредита.

Инструкция для получения имущественного налогового вычета через налоговую:

1. Заполнить налоговую декларацию (по форме 3-НДФЛ).

2. Получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

3. Подготовить копии документов, подтверждающих право на жилье:

- при строительстве или приобретении жилого дома — свидетельство о государственной регистрации права на жилой дом;

- при приобретении квартиры или комнаты — договор о приобретении квартиры или комнаты, акт о передаче налогоплательщику квартиры или комнаты (доли/долей в ней) или свидетельство о государственной регистрации права на квартиру или комнату (долю/доли в ней);

- при приобретении земельного участка для строительства или под готовое жилье (доли/долей в нем) — свидетельство о государственной регистрации права собственности на земельный участок или долю/доли в нем и свидетельство о государственной регистрации права собственности на жилой дом или долю/доли в нем;

- при погашении процентов по кредиту — целевой кредитный договор или договор займа, договор ипотеки, график погашения кредита (займа) и уплаты процентов.

4. Подготавливаем копии платежных документов:

- подтверждающих расходы налогоплательщика при приобретении имущества (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы);

- свидетельствующих об уплате процентов по целевому кредитному договору или договору займа, ипотечному договору (можно использовать выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит об уплаченных процентах за пользование кредитом).

5. При приобретении имущества в общую совместную собственность подготавливаем:

- копию свидетельства о браке;

- письменное заявление (соглашение) о договоренности сторон — участников сделки о распределении размера имущественного налогового вычета между супругами.

6. Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих фактические расходы и право на получение вычета при приобретении имущества.

Как получить налоговый вычет через работодателя

Получить имущественный налоговый вычет можно и через работодателя. Документы стоит подавать сразу, не дожидаясь конца года. В этом случае не нужно подавать декларацию по форме 3-НДФЛ. Вычет предоставят на основании уведомления. Налоговая инспекция выдает такой документ по заявлению. Работодатель не будет удерживать НДФЛ с зарплаты, пока не выплатит полагающийся лимит компенсации. Эти средства можно направить на погашение ежемесячных ипотечных платежей.

Инструкция для получения имущественного налогового вычета через работодателя:

- В произвольной форме написать заявление на получение уведомления от налогового органа о праве на имущественный вычет.

- Подготовить копии документов, подтверждающих право на получение имущественного вычета.

- Предоставить полный пакет документов в налоговый орган по месту жительства.

- По истечении 30 дней получить в налоговом органе уведомление о праве на имущественный вычет.

- Предоставить работодателю выданное налоговым органом уведомление. Документ будет являться основанием для неудержания НДФЛ из зарплаты сотрудника до конца года.

Налоговый «возврат»: как получить от государства до 260 тыс. рублей при покупке квартиры.

Анна Беляева-Миэль

Покупка недвижимости – это не только затраты, но и возможность получить от государства «бонус» – возврат, уплаченного покупателем налога на доходы физических лиц (НДФЛ – 13%).

Это право регламентирует ст. 220 НК РФ: гражданин-налогоплательщик имеет право на имущественный налоговый вычет в размере фактически произведенных расходов на новое

строительство либо приобретение на территории РФ одного или нескольких объектов

имущества, не превышающем 2 000 000 рублей. В случае использования ипотеки для

покупки, предоставляется дополнительный имущественный налоговый вычет в сумме

фактически произведенных расходов на погашение процентов по целевым займам

(кредитам), но не более 3 000 000 рублей, и он может быть предоставлен только в

отношении одного объекта недвижимого имущества.

Размер вычета.

Простыми словами, можно получить от государства 13% от 2 млн. – 260 000 рублей и дополнительно до 390 000 руб. (13% от 3 млн.) – возврат по ипотечным процентам.

До 1 января 2014 года возможностью получить имущественный налоговый вычет можно было воспользоваться лишь 1 раз по 1 объекту недвижимости. Были внесены изменения в налоговое

законодательство, и сейчас можно использовать вычет на несколько объектов

недвижимости, например, если стоимость приобретаемого жилья менее 2 000 000

рублей, то можно позже «добрать» оставшиеся возможные средства возврата при

следующих покупках недвижимости.

Что может являться объектом имущественного налогового вычета?

Новое строительство либо приобретение на территории РФ жилых домов, квартир, комнат

или доли (долей) в них, приобретение земельных участков или доли (долей) в них,

предоставленных для индивидуального жилищного строительства, и земельных

участков или доли (долей) в них, на которых расположены приобретаемые жилые дома

или доля (доли) в них.

Когда предоставляется имущественный налоговый вычет?

Есть 2 варианта, вычет предоставляется при подаче налогоплательщиком налоговой декларации в налоговые органы по окончании налогового периода (т.е. в следующем году после покупки),

либо до окончания налогового периода при его обращении с письменным заявлением

к работодателю при условии подтверждения права налогоплательщика на имущественные налоговые вычеты налоговым органом, т.е. сразу после покупки, можно обратиться в налоговую подтвердить свое право на возврат, договориться с работодателем и получать ежемесячно зарплату больше, без вычета подоходного налога.

Есть еще один нюанс – деньги возвращаются не единовременно, а ежегодно в том количестве, в котором вы заплатили НДФЛ. Например, при ежемесячном доходе 50 000, за год можно

будет вернуть лишь уплаченный за этот год налог 50 000* 12 мес.* 13% = 78 000 руб.

Кто может получить имущественный налоговый вычет?

Имущественный вычет имеет право получить лишь тот, кто платит налог на доходы физических лиц (НДФЛ), т.к. именно с сумм этого налога и делается вычет. Подоходный налог, например, не

взимается с пенсий и пособий по безработице, еще одна группа — индивидуальные

предприниматели (ИП) на «упрощенке» или патенте, которые платят налоги по

особой схеме и от обычного подоходного налога освобождены, поэтому и права на

налоговый вычет при покупке жилья такие ИП не имеют.

Неработающие пенсионеры могут получить налоговый вычет за предшествующие налоговые периоды, но не более трех, непосредственно предшествующих году, в котором приобреталось недвижимое

имущество.

В случае приобретения недвижимости на детей в возрасте до 18 лет (подопечных в возрасте до 18 лет) налогоплательщики, являющиеся родителями (усыновителями, приемными родителями, опекунами,

попечителями) также имеют право на получение налогового возврата с «детской»

недвижимости, в этом случае действует стандартное ограничение по общей сумме

получаемого ими вычета до 260 000 руб. При этом дети не теряют право на получение личного имущественного вычета в будущем по достижении 18 лет на другие объекты недвижимости.

Если жилье оформляется в долевую собственность, вычет делится пропорционально долям (за исключением детей-собственников — их долю вычета родители могут оформить на себя). А если в

общую совместную собственность (в случае супругов это всегда так, независимо от

того, на кого оформляется купленное жилье) — то по договоренности: вычет может

оформить один из супругов, а могут оба, поделив его сумму между собой по собственному усмотрению.

Исключения.

В случаях, если сделка купли-продажи недвижимости совершается между физическими

лицами, являющимися взаимозависимыми в соответствии со статьей 105.1 Налогового

Кодекса вычет не предоставляется. Таким образом, если сделка происходит между

начальником и подчиненным (физические лица в случае, если одно физическое лицо

подчиняется другому физическому лицу по должностному положению) или между

близкими родственниками (физическое лицо, его супруг (супруга), родители (в том

числе усыновители), дети (в том числе усыновленные), полнородные и

неполнородные братья и сестры, опекун (попечитель) и подопечный), то получение

возврата невозможно.

Также из общей суммы расходов, на которые оформляется имущественный вычет, будет исключена сумма, покрываемая за счет средств работодателей или иных лиц, средств материнского

(семейного) капитала, за счет выплат, предоставленных из средств бюджетов

бюджетной системы РФ (жилищные сертификаты и субсидии).

Добрый день.

Поясните пожалуйста: “Неработающие пенсионеры могут получить налоговый вычет за предшествующие налоговые периоды, но не более трех, непосредственно предшествующих году, в котором приобреталось недвижимое имущество.”

Если я купил квартиру в декабре 2014 по ДДУ, потом она строилась, в июне 2017 подписал АПП, а собственность оформлю в сентябре 2017, то какой год считать годом в котором приобреталось имущество?

2017 – год подписания АПП

2017 год, соответственно сможете вернуть уплаченный налог за 2016, 2015 и 2014 год (если вы являетесь пенсионером).

А если пенсионер не работающий эти предыдущие 3 года, то какую сумму он сможет вернуть? Из чего будет вестись расчет?

При покупке недвижимости с 1 января 2014 в долевую собственность каждый из собственников имеет право на вычет в 2 млн. рублей (при стоимости своей доли свыше 2 млн. рублей).

Согласно Письму Минфина РФ от 11.12.2014 г. № 03-04-05/63812.

Эдуард, благодарю за полезный комментарий. Действительно этот момент не упомянула в статье.

Налоговый вычет при покупке в ипотеку

Предлагаем вам воспользоваться онлайн-сервисом НДФЛка.ру. На нашем сайте вы найдете полную информацию о правилах получения налогового вычета при покупке квартиры в ипотеку.

Чтобы все процессы были еще более прозрачными, мы создали для вас видео-инструкцию. В ней максимально просто рассказываем о том, как получить возврат по процентам – с картинками и на примерах.

Что такое налоговый вычет

Законодательство РФ предлагает льготные условия на приобретение недвижимости – квартиры, дома, комнаты, земельного участка, а также долей от этого имущества.

Суть льготы состоит в том, что после покупки и оформления сделки вы имеете право на частичный возврат потраченных денег.

Для того чтообы вернуть налог за ипотеку, необходимо обратиться в налоговые органы и заявить свое право на получение налогового вычета: оформить декларацию 3-НДФЛ и приложить сопутствующие документы.

Из чего складывается имущественный налоговый вычет?

Ежемесячно ваш работодатель отчисляет в бюджет 13% от вашей заработной платы – подоходный налог. Если перейти на язык налогового законодательства, ваша зарплата – это налогооблагаемая база, которая может быть снижена на размер налогового вычета. За счет этого уменьшается и сумма ежемесячных отчислений в бюджет.

После применения вычета у вас, как у налогоплательщика, образуется излишек по выплаченному в течение года НДФЛ. Вы можете выбрать одну из форм возмещения – получить излишек на счет или же воспользоваться правом не платить налог с зарплаты до тех пор, пока не будет исчерпана вся сумма возврата.

На сегодняшний день налоговый вычет при покупке квартиры и другой недвижимости составляет 2 млн рублей.

Это значит, что вы можете вернуть 260 тыс. рублей (13% х 2 млн) из тех налогов, что вы уже выплатили в бюджет.

Если размер вашей годовой зарплаты меньше 2 млн рублей, имущественный налоговый вычет можно распределить на несколько лет.

Важно понимать, что размер возврата не может быть больше налога, уплаченного вами за тот же период. А общий размер налогового вычета не может быть больше стоимости приобретенного жилья.

Услуга Быстровычет: возврат НДФЛ за 7 дней, а не за 4 месяца!

Пример:

В течение 2022 г. ваша зарплата составила 1,5 млн руб. За этот период вы (ваш работодатель) выплатили в бюджет 195 тыс. руб. (13% х 1,5 млн). В 2022 г. вы купили комнату за 500 тыс. руб. Это значит, что в 2022 году вы имеете право подать декларацию 3-НДФЛ и оформить вычет на всю стоимость приобретенного жилья.

Расчет выглядит так:

от 1,5 млн руб.(ваша зарплата или, другими словами, налогооблагаемая база) вычитается 500 тыс. руб. (стоимость купленной вами комнаты – а как мы помним, вычет составляет до 2 млн руб., но не более суммы покупки). В результате налоговая база уменьшается и становится равной 1 млн руб. (1,5 млн – 500 тыс.).

Значит, именно с этой суммы вы были должны оплатить налог в 2022 г.: 13% х 1 млн руб. = 130 тыс. руб. Но так как декларация оформляется в следующем году после получения права собственности (в 2022), то по факту в 2022 г. вами уже было выплачено 195 тыс. руб налогов. Разница должна вернуться вам на счет. Итого за покупку комнаты вы получите возврат 195 – 130 = 65 тыс. руб.

Выше мы рассказывали, что налоговое законодательство позволяет вернуть до 13% от 2 млн рублей, то есть 260 тысяч. Но ваш возврат в приведенном примере составил 65 тысяч. Как же быть? Неужели оставшиеся деньги сгорают? К счастью, нет!

Для жилья, купленного после 01.01.2014 г., существует право на перенос остатка налогового вычета на то жилье, которое вы купите в будущем.

Для того чтобы получить право на имущественный налоговый вычет, вы должны иметь документы на право собственности. При покупке жилья по договору долевого участия это Акт приема-передачи. Для жилья, приобретенного по договору купли-продажи, требуется выписка из ЕГРН.

Получите налоговый вычет в течение недели с услугой Быстровычет!

Что такое основной налоговый вычет по ипотеке

Ипотечное кредитование в России приобретает все большую популярность. И это обоснованно. Недвижимость не дешевеет, и накопить всю сумму для покупки приглянувшейся квартиры бывает сложно. Использование заемных средств – удобный способ не откладывать покупку на долгие годы, а прямо сейчас стать обладателем собственного жилья.

Хотим вас обрадовать – если вы решились на такой ответственный шаг, как покупка квартиры в кредит, – налоговое законодательство для этого варианта предусмотрело льготные условия: возврат налога с процентов по ипотеке.

Налоговый вычет при покупке жилья в ипотеку бывает:

- на стоимость покупки (основной);

- на уплаченные проценты.

В основной вычет включены средства, потраченные на покупку квартиры, дома, земли и другой жилой недвижимости. При этом в него попадают как личные накопления, так и кредитные.

Выше мы рассказали об основном принципе расчета имущественного налогового вычета – он одинаков и для приобретения жилья на собственные деньги, и для покупки в ипотеку. Более подробная информация представлена в статье «Налоговый вычет при покупке квартиры, дома, участка земли».

Подводим итог:

- У вас должно быть официальное место работы, «белая» зарплата и ежемесячные отчисления в бюджет 13% НДФЛ. Или же у вас есть иные источники доходов, с которых вы выплачиваете НДФЛ. Это может быть, например, доход от сдачи жилья в аренду.

- Максимальный размер налогового вычета, который вы можете получить при покупке квартиры, дома, земельного участка и другой недвижимости – 2 млн руб. На ваш счет возвращается 260 тыс. руб. – 13% от суммы вычета.

- Заявить налоговый вычет разрешено только после получения документа о праве собственности. Как говорилось выше, для долевого строительства это Акт приема‑передачи, а для жилья, приобретенного по договору купли-продажи, – это выписка из ЕГРН.

- Обращаться в ИФНС с документами на возврат НДФЛ можно на следующий год после получения права на вычет.

Услуга Быстровычет: возврат НДФЛ за 7 дней, а не за 4 месяца!

Что такое вычет по процентам по ипотеке

При покупке квартиры в ипотеку у вас есть право на налоговый вычет на выплаченные в банк проценты. В расчет берутся все реально погашенные проценты, но не более 3 млн руб. Из этой суммы на ваш счет возвращаются 13%, то есть 390 тыс. руб. (13% х 3 млн руб.).

Эти условия вступили в силу 01.01.2014 г.

До 1 января 2014 г. возврат налога по кредиту не имел верхней границы. Что это означает для налогоплательщика? Если ваше жилье куплено до 2014 г., и вы прежде не реализовали свое право возврат НДФЛ по ипотеке, вы можете получить вычет в полном размере фактически уплаченных процентов.

Пример:

В 2011 г. вы взяли ипотечный кредит на сумму 14 млн руб. и купили квартиру за 17 млн. С 2011 по 2022 гг. выплатили банку 5 млн руб. процентов. Сделка официально оформлена до 1 января 2014 г., поэтому вы имеете право претендовать на вычет, равный сумме фактически уплаченных процентов. В итоге на ваш счет будет зачислено 650 тыс. руб. (13% х 5 млн руб.).

Важный момент! Если стоимость квартиры по договору ниже, чем сумма взятых в ипотеку средств, то налоговый возврат будет рассчитан из реальной стоимости квартиры.

Пример:

В 2013 г. вы оформили ипотеку на 17 млн руб. и выплатили банку 6 млн руб. процентов. При этом квартиру вы купили за 13 млн руб., что и отмечено в договоре купли-продажи.

Сделка официально оформлена до 1 января 2014 г., поэтому вы имеете право претендовать на возврат налога по кредиту, равный сумме уплаченных процентов. Но так как вычет предоставляется именно на покупку квартиры, в него попадут проценты с 13 млн, а не с 17 млн руб., то есть с суммы, реально потраченной на приобретение квартиры.

Расчет процентов, которые попадут в вычет, производится в пропорциональном соотношении между суммой по ипотечному договору и реальной суммой покупки, указанной в договоре.

Заполнить декларацию 3-НДФЛ и получить помощь налогового эксперта

Когда возникает право на налоговый вычет по процентам по ипотеке

Процентный вычет, как и основной, можно заявлять лишь в году, следующим за годом оформления права собственности на жилье. Если вы получили Акт приема-передачи (или выписку из ЕГРН) в 2022 г., подавать декларацию 3-НДФЛ можно не ранее 2022 г.

Часто бывает так, что ипотечный договор заключен до получения документов на квартиру. Это не влияет на размер налогового вычета по процентам по ипотеке – в вычет попадает вся сумма выплаченных вами процентов с самого первого платежа.

Пример:

В 2016 г. вы взяли ипотеку на долевое строительство дома. Выплату основного долга и процентов начали с первого месяца ипотечного договора. Акт приема-передачи от застройщика был вами получен в 2022 г., значит, право на получение налогового возврата у вас наступает в 2022 г.. В расчет попадут все проценты, начиная с 2016 г.

Надо помнить, что в вычет включаются лишь реально выплаченные проценты за прошлые периоды. Если размер вашей годовой заработной платы и сумма перечисленных налогов достаточны, вы можете сразу получить весь основной вычет. Но вычет по ипотечным процентам производится лишь по итогу ваших выплат в банк – ежегодно за прошлый год.

Рекомендуем сначала получить основной вычет, а лишь потом заявить вычет по процентам. Тогда вы сможете получить деньги сразу за несколько лет.

Пример:

В августе 2017 г. вы взяли ипотеку и купили квартиру за 3 млн руб. Как будут формироваться ваши декларации 3-НДФЛ:

- 2018 – если ваших доходов достаточно, вы имеете право заявить полный вычет на основную сумму – 2 млн руб. и получить единовременно на счет 260 тыс. руб. Кроме этого вы указываете проценты по ипотеке, выплаченные вами с августа по декабрь 2017 года.

- 2019 – указываются проценты, выплаченные в банк в течение 2018 г.

- 2022 – указываются проценты, выплаченные в банк в течение 2019 г.

и так далее до полного исчерпания всей суммы.

Налоговый консьерж — консультации налогового эксперта всего за 83 рубля в месяц!

Как вернуть 260 тысяч при покупке квартиры

Как вернуть до 260 тыс. рублей при покупке квартиры в 2022 году?

Материал составлен при поддержке Консультационного Центра ДОМ.РФ спроси.дом.рф

Многие слышали о том, что при покупке квартиры часть средств можно вернуть в виде имущественного вычета. Но не все знают, что с мая 2022 года ФНС радикально упростила процедуру его оформления. Теперь для получения выплаты больше не потребуется заполнять многочисленные декларации и иметь дело с бумажными документами. Разбираемся, как это работает.

Что такое имущественный вычет?

Если вы купили квартиру в ипотеку, до 13% стоимости своего жилья вы можете вернуть в виде имущественного вычета (но не более 260 тыс. рублей). Выплата может быть получена одним платежом из Федеральной налоговой службы или начисляться ежемесячно вместе с зарплатой через работодателя.

По состоянию на 2022 год существует три способа оформления налогового вычета:

- упрощенный порядок;

- через работодателя;

- налоговый вычет онлайн

Упрощенный порядок

Этот порядок оформления имущественных вычетов заработал совсем недавно, с мая 2022 года. Он предполагает проактивное предоставление государственной услуги по факту возникновения жизненной ситуации.

Если вы приобрели жилье в ипотеку после 1 января 2022 года, налоговая служба автоматически направит вам уведомление о возможности получения выплаты через личный кабинет на портале ФНС (или с помощью приложения “Мой налог”). Для получения вычета будет достаточно подписать предзаполненное заявление в электронном виде. Никаких дополнительных документов не потребуется. Всю необходимую информацию налоговая запросит самостоятельно в рамках межведомственного взаимодействия.

После получения заявления ФНС инициирует проверку сведений (займет около 30 дней). Если все в порядке, денежные средства поступят на ваш личный счет в течение двух недель.

Оформление вычета через работодателя

На практике один из наименее удобных способов получения вычета. Для этого необходимо подать заявление в налоговую по месту жительства (лично или через личный кабинет на портале ФНС). К заявлению также потребуется приложить ряд подтверждающих документов:

- Выписку из ЕГРН;

- Договор купли-продажи или договор ДДУ;

- Документы, подтверждающие проведение оплаты (чеки, квитанции, выписки с банковского счета, расписки и т.д.);

- Справка о доходах 2-НДФЛ.

Документы будут рассматриваться в течение 30 дней. После этого необходимо будет посетить налоговую и получить уведомление о праве на вычет. Этот документ нужно будет передать работодателю, который ежемесячно будет начислять средства на вашу карту.

Налоговый вычет онлайн

Если вы хотите минимизировать количество визитов в налоговую, вы можете подать документы на имущественный вычет в электронном виде через личный кабинет (полный список необходимых документов в зависимости от жизненной ситуации можно посмотреть здесь).

После получения заявления ФНС проводит камеральную проверку, которая длится до 3 месяцев. В случае, если сотрудникам налоговой потребуются дополнительные сведения, они пригласят вас на прием в отделение ФНС по месту жительства. Но чаще всего рассмотрение заявления происходит в дистанционном формате.

После завершения проверки ФНС переведет средства на ваш счет, который вы указали в заявлении.

Хотите подробнее узнать о том, как материнский капитал влияет на имущественный вычет? У нас есть ответ и на этот вопрос! Читайте подробности на спроси.дом.рф

Возврат подоходного налога при покупке квартиры в 2022 году

Налоги представляют собой серьезную статью расходов для каждого гражданина. Это не ощущается напрямую, однако если внимательно посмотреть свой расчетный лист, в котором указана получаемая заработная плата, то можно удостовериться, что отчисления в бюджет составляют 13% от всего начисленного дохода. Однако следует помнить, что при определенных обстоятельствах государство обязуется вернуть суммы выплаченного подоходного налога полностью или частично. Особенно это актуально для тех, кто подвергся большим тратам. В частности, рассмотрим случай, когда происходит возврат подоходного налога при покупке квартиры, и каким образом можно воспользоваться данным типом льгот.

Кто имеет право на возврат подоходного налога при покупке квартиры?

Уменьшить свои налоговые платежи путем получение вычета при покупке собственного жилья (в частности, квартиры) может любой гражданин Российской Федерации, который имеет официальное место работы и каждый месяц производит отчисления со своей заработной платы в размере 13% с суммы оплаты за его трудовую деятельность.

![]()

Размер возврата составляет также 13%. К числу случаев, при которых можно реализовать право на возврат налога при покупке квартиры 2022, относятся следующие варианты приобретения недвижимого имущества:

- получение жилья посредством договора купли-продажи;

- осуществление строительства собственного жилого дома;

- затраты на проведение ремонта и отделки купленного жилья (при условии предоставления всех чеков).

Отдельно стоит отметить ситуацию, в которой осуществляется возврат подоходного налога при покупке квартиры ипотека если есть. Здесь основание для возмещения налога является необходимость погашения процентов по кредиту.

Также в соответствующем законодательном акте прописаны случаи, в которых подоходный налог при покупке квартиры не возвращается. Такое развитие событий имеет место если:

- покупатель не имеет официального места работы;

- в осуществлении сделки на покупку недвижимости принимал участие работодатель (производил частичную оплату);

- квартира была куплена до января 2014 года, и факт приобретения уже выступал в качестве основания для предоставления вычета;

- квартира стала собственностью после января 2014 года, однако доступный лимит максимальной суммы возврата уже исчерпан;

- имело место участие в государственных программах (например, использование материнского капитала для покупки квартиры);

- сделка о приобретении недвижимости была заключена с близким родственником.

–>

![]()

Количество вычетов зависит от даты покупки. С 1 января 2014 года вступили новые правила, согласно которым вычет может предоставляться несколько раз при условии, что общая сумма не превышает 260 тысяч рублей. Если же квартира была куплена до указанной даты, то данный налоговый вычет равняется 13% от суммы оплаты за квартиру и исключает возможность воспользоваться подобной льготой в дальнейшем.

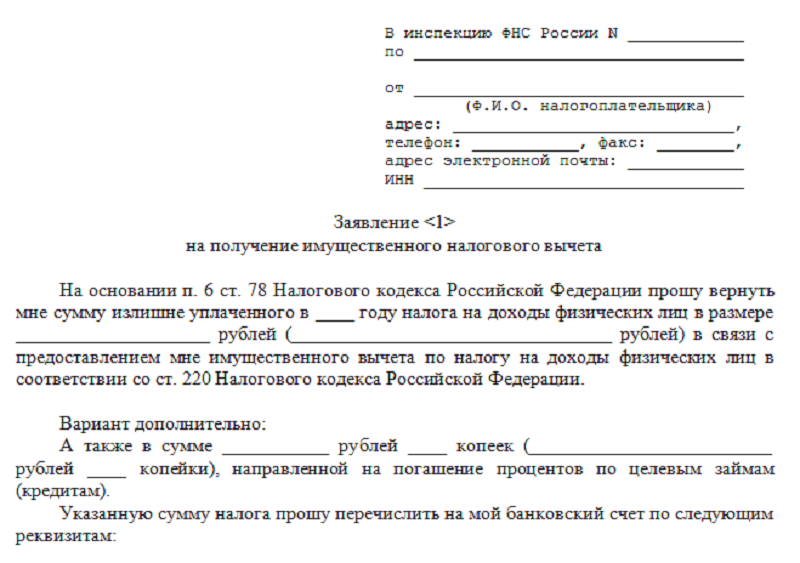

Образец заявление на возврат налога

Порядок осуществления возврата налога при покупке квартиры

Процедура, по которой можно оформить возврат подоходного налога покупке квартиры, имеет строго установленный алгоритм действий. Так, для этого необходимо лично обратить в налоговую инспекцию в соответствии с местом жительства и предоставить ее сотруднику заполненное заявление установленного образца и полный перечень требуемых документов (чаще всего вместе с их копиями). В необходимый пакет входят следующие материалы:

- копия паспорта налогоплательщика;

- договор о заключении сделки купли-продажи квартиры;

- документы, подтверждающие право собственности на жилье (это может быть акт о передаче или свидетельство о регистрации соответствующего права);

- документы, подтверждающие факт оплаты за квартиру;

- копия свидетельства с ИНН;

- справка о доходах с места работы;

- декларация о полученных доходах за последний год.

Что значит залог при съеме квартиры

- Все статьи

- Экономим

- Зарабатываем

- Путешествуем

- Учимся

- Живем по закону

- Истории

- Ответственное потребление

- Все статьи

- Открываем

- Развиваем

- Бизнес-кейсы

- Законы для бизнеса

- Все статьи

- Начинающим

- Профессионалам

- Все статьи

- Экономим

- Зарабатываем

- Путешествуем

- Учимся

- Живем по закону

- Истории

- Ответственное потребление

- Все статьи

- Открываем

- Развиваем

- Бизнес-кейсы

- Законы для бизнеса

- Все статьи

- Начинающим

- Профессионалам

- ЛИЧНЫЕ ФИНАНСЫ

- БИЗНЕСУ

- ИНВЕСТИЦИИ

- САМОЗАНЯТЫМ

- О ПРОДУКТАХ АК БАРС БАНКА

- О ПРОЕКТЕ

- СТАТЬ АВТОРОМ

Родственница арендовала квартиру. По договору она обязана предупредить владельца о выезде за месяц. Когда у родственницы внезапно умер близкий человек, ей пришлось срочно вернуться в родной город. В день выезда хозяйка не приехала принимать квартиру и отказалась возвращать залоговые 20 000 ₽. Сказала, что не сможет за пару дней найти новых жильцов и понесет убытки.

Мы поговорили с юристом и узнали, законно ли это и как действовать в такой ситуации: может ли хозяйка удерживать деньги, и как надо себя вести бывшей квартиросъемщице, чтобы вернуть залог.

Владелец офисного помещения имеет право удержать залог, если арендатор предупреждает о выезде позже оговоренного срока. Если же человек снимает жилье у частника, самозанятого или ИП — арендодатель может использовать залог только на возмещение материального ущерба. Но нужно учитывать мнение суда — он может встать на сторону арендодателя, если квартирант неоднократно нарушал другие условия договора, например, оплачивал аренду с задержками.

Компенсировать испорченное имущество. По закону, обеспечительный платеж или залог, нужен, чтобы возместить владельцу материальный ущерб, причиненный арендатором. Это единственное назначение залога, все остальное закон называет неосновательным обогащением.

Владельцу жилья нельзя использовать обеспечительный платеж на компенсацию упущенной выгоды или морального ущерба. А также закон не предусматривает компенсации за время, которое арендодатель потратил на поиск новой вещи взамен испорченной.

Девушка предупредила хозяйку жилья о переезде в тот же день, когда узнала о смерти родственника. Она предложила разместить и оплатить объявление о поиске новых жильцов на Avito. Но хозяйка квартиры отказалась — она не поверила, что квартирантка действительно уезжает из города, а не переезжает в другую квартиру. В доказательство родственница отправила хозяйке квартиры электронный билет и попросила приехать, чтобы принять квартиру. Перед отъездом девушка привела квартиру в порядок, подготовила квитанции по коммунальным платежам и банковскую выписку об оплате аренды. Однако хозяйка квартиры отказалась вернуть залог.

Мнение юриста: арендатор вела себя адекватно и добросовестно, постаралась минимизировать неудобства из-за преждевременного отъезда. У нее высокие шансы вернуть залоговые деньги через суд.

Написать претензию на имя владельца жилья. Прежде чем обращаться в суд, нужно попытаться самостоятельно решить конфликт. Если договориться не удается, арендатору нужно написать официальную претензию — это письменное требование выполнить законные обязательства. Претензию пишут в свободной форме.

Документ состоит из двух частей: в первой описывают обстоятельства дела, во второй — выражают конкретные финансовые требования, например, вернуть 20 000 ₽ залога. Обстоятельства дела нужно изложить со всеми подробностями.

Договор аренды квартирантка заключила с хозяйкой квартиры, а деньги за аренду перечисляла ее дочери.

Мнение юриста : если деньги с аренды жилья получал кто-то другой — взыскивать придется не с владельца, а с третьего лица. Поэтому претензию девушка должна отправить обеим — матери и дочери.

Написать заявление в суд. По правилам претензионного порядка, у арендодателя есть месяц, чтобы вернуть деньги или ответить на претензию. Если не получите ответа или денег, можно подавать заявление в суд по месту прописки арендодателя. Для искового заявления скопируйте текст претензии, но поменяйте личное обращение к адресату на безличное описание ситуации. Например, вместо «сообщила вам» — напишите «сообщила хозяйке квартиры»; вместо «вы на просмотр квартиры не явились» — напишите «арендодатель не явился на просмотр квартиры».

Суд будет проходить по месту регистрации ответчика. Если арендодатель находится в другом городе, придется отправить заявление заказным письмом. Иски суммой долга меньше 50 000 ₽ рассматривает мировой суд, если сумма больше — иск подают в районный.

Адрес участка мирового судьи можно найти в поисковике — вбейте в поисковую строку «мировой суд» и название города, адрес прописки ответчика. Из предложенного списка найдите участок по адресу. Районный суд — один на каждый район, его адрес можно посмотреть в любом справочнике.

Участвовать в судебном разбирательстве. Когда назначат дату судебного заседания, вы получите повестку в суд. Как правило, дату заседания назначают в течение недели после подачи заявления, но все зависит от загруженности конкретного участка. Если извещения долго нет, дату заседания нужно найти самостоятельно на сайте районного суда. Если дело рассматривают в мировом суде, туда лучше позвонить — не все участки вовремя обновляют информацию на сайте.

В судебное заседание можно явиться самому или прислать юридического представителя. С ним нужно заключить договор и сохранить квитанцию, подтверждающую оплату услуг. Сумма должна быть адекватна сложности дела: залоговые споры между арендодателем и арендатором считаются несложными, и работа представителя редко превышает 10 000–15 000 ₽.

Оплату услуг юриста, а также сумму госпошлины — включите в исковое требование. Сумма госпошлины зависит от стоимости иска:

- за иски до 20 000 ₽ — 4%, но не менее 400 ₽;

- за иски от 20 000 до 100 000 ₽ — 800 ₽ плюс 3% суммы, превышающей 20 000 ₽.

Если выиграете процесс, проигравшая сторона компенсирует судебные издержки.

Попросить судью применить обеспечительные меры. Чтобы защитить свои интересы и быстро вернуть залог, запросите у суда обеспечительные меры — суд заранее арестует сумму исковых требований на счетах ответчика. Такая возможность гарантирована статьей 140 ГПК РФ.

Просьбу об обеспечительных мерах можно прописать в исковом заявлении или подать ходатайство на заседании суда. За применение обеспечительных мер придется заплатить госпошлину — 3000 ₽. Если суд вынесет решение в пользу истца, ответчик возместит эту сумму. Чтобы счет арестовали, в суде нужно забрать исполнительный лист и отнести документ судебным приставам.

Обеспечительные меры, конечно, тоже не гарантируют возврат денег: если на счетах ответчика ничего нет, то и взять будет нечего. Но они повышают шансы вернуть долг.

Инициировать исполнительное производство. На заседании суд вынесет резолюцию по делу: взыскать либо не взыскивать с арендодателя запрошенную сумму. Также суд может удовлетворить требования частично. Например, арендодатель доказал, что часть залога потратил на клининг — тогда он вернет истцу только оставшуюся сумму. Вынесенное решение высылают заказным письмом. Обычно суд выносит решение в течение пяти рабочих дней, но может и позже, если участок загружен.

Через месяц нужно запросить в суде исполнительный лист и отправить его судебным приставам по адресу прописки должника. В течение трех дней пристав арестовывает счет и списывает с него деньги в пользу выигравшей стороны. При обеспечительных мерах алгоритм действий аналогичный. Если знаете банк, в котором у арендодателя открыт счет, исполнительный лист можно отправить в офис банка — тогда счет арестуют в тот же день.

При хорошем варианте сможете вернуть деньги в течение двух месяцев. Однако ответчик может не явиться на заседание и подать заявление на отмену заочного решения. Кроме этого, ответчик может подать апелляционную жалобу и дело затянется еще на полтора–два месяца.

Аренда с депозитом: как его оформить и кому он выгоден

В объявлениях об аренде мы часто видим формулировки, вроде бы однозначно предполагающие дополнительные затраты для нанимателя: «залог – одна месячная оплата», «оплата – первый и последний месяц», «депозит»… Тому, кто не хочет вникать в правовые тонкости, может показаться, что это всего лишь разные названия для одного процесса – сравнительно честного отъема денег у арендатора. Но давайте разберемся по порядку. Начнем со страхового депозита.

В объявлениях об аренде мы часто видим формулировки, вроде бы однозначно предполагающие дополнительные затраты для нанимателя: «залог – одна месячная оплата», «оплата – первый и последний месяц», «депозит»… Тому, кто не хочет вникать в правовые тонкости, может показаться, что это всего лишь разные названия для одного процесса – сравнительно честного отъема денег у арендатора. Но давайте разберемся по порядку. Начнем со страхового депозита.

Что такое страховой депозит и для чего он нужен?

Прежде всего, страховой депозит – это не залог и не оплата последнего месяца аренды. Другие названия у этого инструмента действительно встречаются: например, обеспечительный платеж, гарантийный депозит. Но важно понимать, что отличия от залога и предоплаты существенные, а непонимание этой разницы может привести к конфликтам при окончании арендных отношений.

Суть страхового депозита в том, что арендатор зачисляет на счет арендодателя сумму, оговоренную обеими сторонами (часто она устанавливается в размере, равном плате за месяц проживания, отсюда и путаница), в счет обеспечения возмещения возможного ущерба арендуемому имуществу.

«Заключая сделку по аренде и инструктируя собственников квартиры, мы всегда говорим о том, что страховой депозит – это некая возвратная сумма, которая ни в коей степени не может быть использована в качестве оплаты последнего месяца и никак не связана с залогом при аренде, – рассказывает Вадим Ламин, руководитель отдела аренды элитных квартир Penny Lane Realty. – Страховой депозит – это определенный взнос, равный одной арендной ставке, который обеспечивает комфортные условия собственнику жилья при возможном причинении ущерба имуществу квартиры арендатором. Расскажу подробнее: годовой контракт закончился, наниматель оплатил последний месяц, происходит процедура обратного приема-передачи квартиры, и здесь всплывает страховой депозит, который хранился у собственника жилья. При акте приема-передачи хозяином производится осмотр квартиры. Собственник уточняет, все ли у него в порядке с мебелью, ремонтом, счетами за телефон и т. д.». Оценивается величина возможного ущерба, восстановительного ремонта, других затрат на приведение квартиры в первоначальный вид. За вычетом этих затрат собственник должен вернуть арендатору сумму страхового депозита. Если никакого ущерба причинено имуществу не было, арендатору возвращается полная сумма страхового депозита. Таким образом, основная цель страхового депозита – защита интересов собственника имущества.

«Более корректно называть данный вид платы обеспечительным платежом. Его смысл в обеспечении обязательств нанимателя по бережному обращению с имуществом наймодателя, – говорит Олег Серегин, заместитель генерального директора АН DOKI. – Взимается он на случай нанесения урона имуществу наймодателя. Возвращается или не возвращается в конце срока найма. Сумма платежа рассчитывается в зависимости от стоимости мебели и бытовой техники. Бывает, что взимается больше, бывает, что меньше. Как правило, взимается в размере 100% месячной платы за наем».

В чем разница между залогом и страховым депозитом?

Залогом или задатком изначально называлась сумма, вносимая потенциальным арендатором в подтверждение своего обязательства снять до определенного срока данную квартиру (своего рода «бронирование»). В этом понимании залог сейчас не применяется при аренде, за редкими исключениями. Формулировка «залог – 1 месяц», которая чаще всего фигурирует в объявлениях об аренде недорогого жилья, говорит именно о страховом депозите. «Страховой депозит при аренде квартиры и залог при аренде сегодня – разные названия одного и того же понятия. Залоговая сумма берется в момент заключения договора найма и, как правило, равна месячной стоимости найма. Страховой депозит никогда не принимается в счет оплаты за последний месяц проживания, это не оплата, это зарезервированная денежная сумма на случай возможного причинения ущерба имуществу собственника, неоплаченных коммунальных и телефонных счетов и так далее», – рассказывает первый заместитель директора компании «Миэль-Аренда» Мария Жукова.

Одним словом, существует два содержания для понятия залога: одно из них, устаревшее, – задаток, который выдается до заключения договора аренды, а второе – именно обеспечительный платеж. Кстати говоря, путаница существует не только с понятием залога: самого понятия «страховой депозит» в законодательстве не существует. Это приводит к спорам по разным поводам, которые можно условно поделить на:

Споры о правомерности использования страхового депозита для: обеспечения обязательств по уплате арендной платы и обязательств по возмещению ущерба арендованному имуществу, а также для компенсации за досрочное расторжение договора аренды.

Споры о правомерности налогообложения страхового депозита (на этот счет нет общепринятой точки зрения, но чаще считается, что депозит не подлежит обложению НДФЛ, так как не является доходом. По поводу выплаты НДС с суммы полученного подоходного налога решения принимаются индивидуально, исходя из конкретной ситуации).

Употребление термина «залог» вполне допустимо, так же как и термина «страховой депозит», если речь идет об обеспечительном платеже.

Страховой депозит может быть использован только для покрытия ущерба при съезде арендатора?

В отдельных случаях (указанных в договоре аренды/найма) страховой депозит может использоваться для исполнения обязательств по оплате аренды и других принятых на себя нанимателем обязательств по договору. Страховой депозит по своей сути – договорной способ обеспечения исполнения обязательств, а обязательства, согласно ГК, возникают из договора, вследствие вреда и из иных оснований. Стороны вправе в договоре установить конкретные виды обязательств (в том числе обязательства по уплате арендной платы или платы за наем, обязательства из причинения вреда помещению и др.), для обеспечения которых может быть использован страховой депозит, отмечает Алла Лягина, директор юридического департамента IntermarkSavills.

Страховой депозит и предоплата последнего месяца – абсолютно разные вещи, но, если это указано в договоре, депозит может быть использован для оплаты последнего месяца. Квартирные хозяева не всегда охотно идут на этот вариант, поскольку получается, что последний месяц проживания съемщиков оказывается не обеспечен материально, и все поломки и нарушения в случае конфликтного поведения арендатора придется устранять арендодателю за свой счет. Впрочем, если в течение года (и более) отношения с арендаторами складывались беспроблемно, скорее всего, у них не возникнет желания «отыграться» в последний месяц.

Можно ли сэкономить на страховом депозите?

Квартирному хозяину обходиться без обеспечительного платежа невыгодно, так как он защищает его имущество от повреждений. Исходя из сегодняшней практики, депозит, в сегменте экономкласса чаще называемый залогом, является обязательным в большинстве случаев. «Исключением может являться комната, которую сдают наймодатели, проживающие в этой же квартире. Объясняется это тем, что хозяин имеет возможность проследить за сохранностью имущества и своевременной оплатой всех счетов», – отмечает Елена Меркуленкова, руководитель отделения «Парк Культуры» компании «Инком-Недвижимость».

«Как правило, обеспечительный платеж не взимается, если квартира «убитая», в основном же всегда наймодатель устанавливает требование о внесении этой суммы. И наймодателю, и нанимателю необходимо установить в договоре порядок удержания платежа (в случае если что-то произойдет), порядок определения ущерба, а также порядок возврата, включая срок возврата. Как правило, платеж возвращается в день окончания срока найма», – отмечает Олег Серегин.

Депозит оформляется при заключении договора аренды/найма. Составляется акт приема-передачи имущества, в котором перечисляется все имущество (мебель, сантехника, бытовая техника и т. п.) и его состояние, фиксируются дефекты. Можно сфотографировать квартиру и передать по комплекту фотографий каждой стороне (если договор заключается через агентство, это, скорее всего, входит в стандартный пакет). Нанимателю имеет смысл заранее проверить, нет ли задолженностей по коммунальным и иным платежам в снимаемой квартире.

Что касается экономии, залог часто разбивается (выплачивается квартирному хозяину арендаторами в течение 2-3 месяцев), срок и порядок внесения этого платежа указываются в договоре: когда вносится, в каких долях (если частями) и в какие сроки вносится каждая часть и т. п. Для удобства можно включить в договор пункт о том, что с письменного согласия наймодателя обеспечительный платеж может быть использован для оплаты последнего месяца. Основанием для возврата депозита арендатору будет согласование и подписание сторонами акта возвращения имущества.