Все документы для покупки квартиры на вторичном рынке в 2022 году

![]()

Здравствуйте. На этой странице я перечислила документы, которые нужны для покупки квартиры на вторичном рынке + универсальные инструкции как и где их получить. Перечень актуален на 2022 год и подходит для граждан, которые приобретают квартиру: 1) за наличные (без ипотеки, субсидий и прочего); 2) в ипотеку; 3) с использованием материнского капитала.

Документы я разделила на обязательные и дополнительные. Обязательные — это те, которые нужны для регистрации сделки купли-продажи. Дополнительные документы нужны для подготовки к этой сделке.

Обязательные документы

Эти документы покупатели обязаны предоставить в МФЦ или Рег.палату для регистрации сделки купли-продажи. Список следующий:

-

Договор купли-продажи квартиры (оригиналы);

Договор купли-продажи — это основной документ в сделке, на его основании и будет зарегистрирован переход права собственности от продавца к покупателю.

Согласно п. 2 ст. 54 Федерального закона N 218-ФЗ, если среди собственников-продавцов есть несовершеннолетний или недееспособный, сделка подлежит обязательному нотариальному удостоверению. Это значит, что без нотариуса не обойтись. Он составит договор и удостоверит на нем подписи сторон. Здесь я более подробно описала инструкцию оформления нотариального договора купли-продажи квартиры, а по этой ссылке сколько все это стоит.

Если все собственники-продавцы квартиры взрослые и дееспособные, достаточно договора купли-продажи в простой форме. Удостоверять его в этом случае необязательно.

Как видите, обязанность в нотариальном удостоверении договора зависит от ситуации у продавцов. Ситуация у покупателей здесь роли не играет. Но это не означает, что продавцы обязаны оплачивать услуги нотариуса. Все по договоренности сторон.

Как безопасно передавать деньги продавцу за купленную квартиру — правила, способы, расходы Если вы, покупая квартиру, одновременно продаете свою (встречная сделка), здесь я перечислила документы для продажи квартиры

Паспорта покупателей или свидетельства о рождении, если они младше 14 лет (также копии первых двух страниц);

Если покупатель младше 14 лет, вместо него в МФЦ/Рег.палате должен присутствовать один из его родителей/опекун, который за ребенка подписывает договор купли-продажи с остальными документами — ст. 28 ГК РФ. От представителя потребуется его паспорт и копию первых двух страниц, оригинал и копию свидетельства о рождении ребенка . Присутствие собственника от 14 до 18 лет обязательно вместе с одним из родителей/опекуном, потому что они оба подписывают договор купли-продажи — ст. 26 ГК РФ. В обоих случаях от второго родителя ничего не требуется.

Кредитный договор, если покупатель с ипотекой (оригинал и копию);

Согласно ст. 19 Федерального закона от 16.07.1998 N 102-ФЗ, ипотека тоже подлежит обязательной регистрации. Госпошлина за это составляет 1 000 рублей, ее оплачивают покупатели — пп. 28 п. 1 ст. 333.33 НК РФ.

Чек об оплате госпошлины за регистрацию сделки (оригинал);

Реквизиты дадут в МФЦ/Рег.палате. Оплатить госпошлину можно на кассе или в любом ближайшем банке. Она составляет 2 000 рублей — пп. 22 п. 1 ст. 333.33 НК РФ. Ее оплачивают покупатели по размеру их будущей долей в купленной квартире, потому что право собственности регистрируется на них — ст. 17 Федерального закона от 13.07.2015 N 218-ФЗ и п. 2 ст. 333.18 НК РФ. Комиссия в районе 50 рублей.

Если в сделке за покупателя действует представитель, тогда от него паспорт и нотариально удостоверенная доверенность (плюс копии). Паспорт покупателя-доверителя при этом подавать не нужно.

После покупки квартиры можно рассчитывать на возврат в 13% от ее стоимости в виде вычета налога (до 260 тыс.руб.)

Дополнительные документы

Дальше я перечислила документы, которые нужны при подготовке к сделке. Их не нужно подавать в МФЦ или Рег.палату.

Документы разделила по ситуациям: 1) Документы для подготовки к сделке, для проверки квартиры и ее продавцов; 2) Документы для банка, если квартира покупается в ипотеку. По ним банк проверит будущую сделку и выдаст кредит на покупку конкретной квартиры; 3) Документы для Пенсионного Фонда при использовании материнского капитала. Это документы нужно подать в ПФР после регистрации сделки, чтобы сумму мат.капитала перечислили продавцу.

Что требуем от продавцов

Эти документы нужны при подготовке к сделке, а также для проверки квартиры на «юридическую чистоту».

-

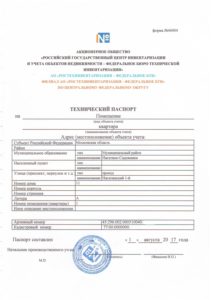

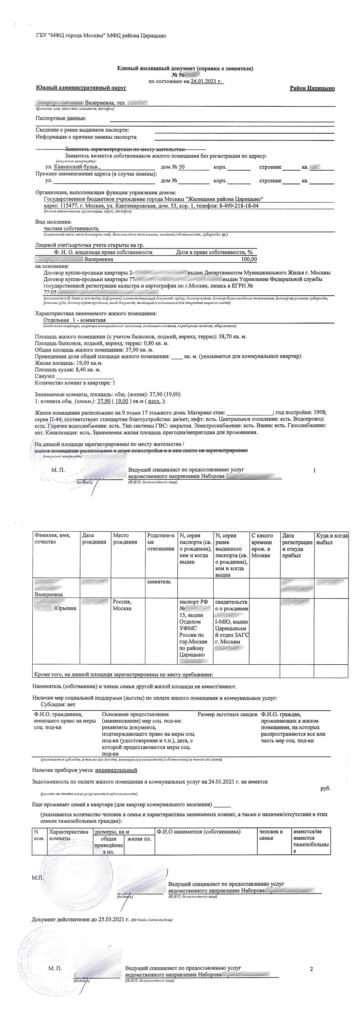

Правоподтверждающий документ на квартиру;

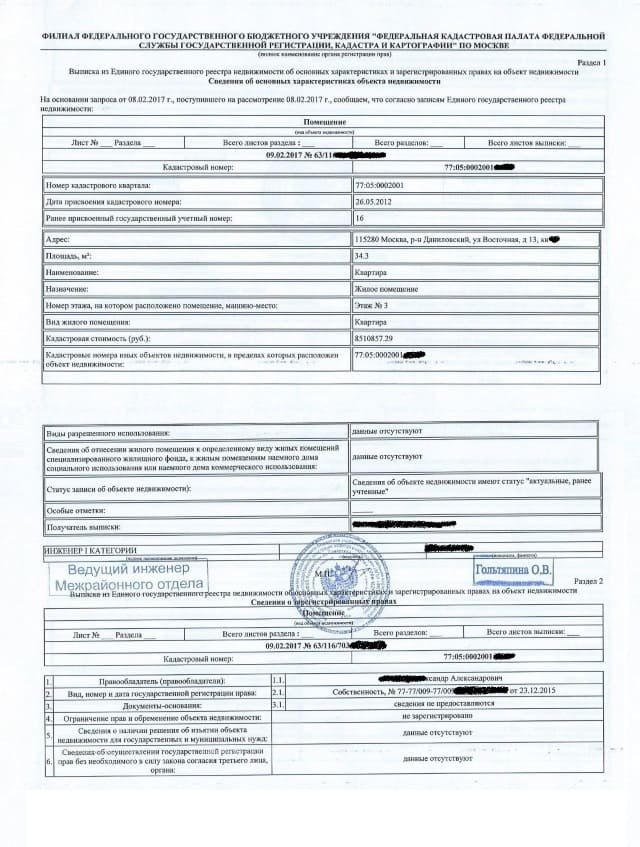

Это свидетельство о государственной регистрации или выписка из ЕГРН . В них представлена информация о квартире из ЕГРН — ФИО собственников, дата и основание возникновения права, наличие обременений/арестов и так далее. Все видно на образцах ниже.

Свидетельства перестали выдавать с июля 2016 года и заменили выписками. Прежние свидетельства не потеряли своей юридической силы.

Даже если продавец предоставит правоподтверждающий документ, я все равно советую покупателям перед сделкой самим заказать выписку из ЕГРН на квартиру. Для ознакомления достаточно электронной выписки, которая придет на электронную почту — как заказать и получить.

Документ основания;

Это документ, на основании которого у продавца возникло право собственности. Например, если квартира была куплена, тогда это договор купли-продажи. Если получена в наследство — свидетельство о наследстве по закону или завещанию.

Если документа на руках нет, продавец может получить копию в МФЦ. Госпошлина будет 340 рублей.

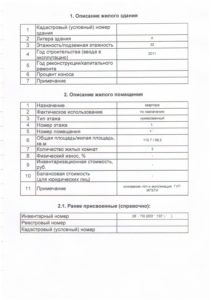

(нажмите на картинку для ее увеличения / горизонтальная прокрутка)

В нем показаны технические характеристики квартиры и ее графический план. С их помощью следует проверить квартиру о наличии неузаконенной перепланировки. Для этого сверяем фактическую планировку квартиры с ее графическим планом из паспорта. Также сверяем фактическую планировку с планом квартиры на этаже из выпиской из ЕГРН. О ней писал выше.

Заказать и получить техпаспорт могут только собственники в БТИ или МФЦ. Инструкция заказа — вариант с БТИ и вариант с МФЦ.

В этой выписке можно посмотреть историю сделок с квартирой — как, когда и кому она была передана в собственность. Обычно продавцы неохотно предоставляют выписку о переходе прав, считая, что достаточно обычной выписки и документа основания. В любом случае, заказать ее может любой человек. Если продавец ее не предоставит, покупатели могут сами заказать ее.

Справка о наличии/отсутствии прописанных граждан;

Называется она везде по-своему — справка по форме №9, справка о зарегистрированных лицах, справка о составе семьи, выписка из домовой книги, выписка из поквартирной карточки, единый жилищный документ (только для Москвы) и т.п.

Единый жилищный Документ

Справка о составе семьи

Выписка из домовой книги бывают 2 видов: 1) Обычная выписка. В ней указаны граждане, которые прописаны на данный момент. Или что никто не прописан. Инструкция получения — ссылка. 2) Архивная. В ней описаны сведения о всех гражданах, которые были прописаны и выписаны за всю историю квартиры + причина их выписки. Инструкция получения здесь.

Лучше, чтобы из квартиры на момент сделки все выписались. И для доказательства пусть продавец предоставить «пустую» обычную справку. Разрешено выписаться «в никуда» — подробности. Инструкции для собственников — как выписаться из квартиры или выписать несовершеннолетних детей.

Если в покупаемой квартире есть прописанные люди, в договоре купли-продажи следует указать такой пункт — «На момент подписания Договора в Квартире зарегистрирован Иванова Мария Ивановна, 01.11.1980 года рождения. Продавец обязуется обеспечить снятие с регистрационного учета всех зарегистрированных в Квартире лиц в течение 10 (десяти) календарных дней с момента государственной регистрации перехода права собственности на Квартиру» .

Благодаря расширенной справке можно узнать о временно выписанных граждан, которые имеют право в будущем пользоваться квартирой после сделки. Например, к таким гражданам относятся находящиеся в тюрьме, которых собственник выписал по приговору суда. После выхода на свободу они имеют право восстановить прописку, даже если у нее поменялся собственник.

Справки о наличии/отсутствии задолженности по коммунальным платежам;

Хоть в квитанциях на оплату и отображаются долги, следует запросить у продавца отдельные справки. Их обычно берут в бухгалтерии Управляющей компании и обслуживающих организаций. В каждой платежке есть номер телефона и адрес для обращений. Сколько платежек приходить продавцу, столько и справок должно быть. Справки выдают бесплатно.

Также долги показаны в Едином Жилищном Документе, который пока что доступен только для Москвы.

Напоминаю — долги продавца не переходят на покупателя, кроме долгов по капремонту — п. 5 ст. 153 ЖК, п. 2 ст. 223 ГК РФ и п. 3 ст. 158 ЖК РФ.

Разрешение органов опеки и попечительства (оригинал и копию);

Если среди продавцов-собственников есть несовершеннолетний или недееспособный, его представитель должен получить разрешение опеки на продажу его недвижимости — п. 1 ст. 21 Федерального закона от 24.04.2008 N 48-ФЗ. Как получается это разрешение, я написала этой ссылке. Изучать разрешение покупателю необязательно. Главное, что оно было оформлено. Данное разрешение продавец должен подать в МФЦ/Рег.палату, иначе сделку приостановят — п. 5 ст. 26 Федерального закона от 13.07.2015 N 218-ФЗ.

Соглашение о задатке или авансе + расписка;

Если продавцы и покупатели хотят закрепить свои намерения выйти на сделку, они могут провести задаток или аванс.

Задаток имеет обеспечительную функцию — п. 2 ст. 381 ГК РФ. Если после передачи задатка и подписания соглашения собственники откажутся продать квартиру, они должны вернуть задаток покупателям в двойном размере. Если покупатели откажутся выйти на сделку, продавцы оставляют задаток себе. Не считая форс-мажорных ситуаций, которые стоит перечислить в соглашении. Максимальная сумма задатка законом не предусмотрена, все по договоренности. На моей практике обычно от 30 до 100 тысяч рублей.

Все о задатке при покупке квартиры — размер, как правильно передавать, какие документы подписывать.

Аванс, в отличи от задатка, возвращается покупателю при любой ситуации. То есть не имеет значение какая сторона отказывается выйти на сделку. Обычно соглашение об авансе подписывают, когда кто-то из участников не уверен на 100%, что сможет выйти на сделку.

При передаче денег от продавца нужно получить расписку. Вместе с ней соглашение имеет юридическую силу. Советую данные о передаче задатка или аванса вписать в договор купли-продажи.

Справка из психоневрологического диспансера;

Потребуйте от продавца эту справку, если: 1) он довольно пожилой; 2) растеряно или не всегда адекватно себя ведет; 3) по внешнему виду похоже, что он пьющий. Справка из психдиспансера должна быть обязательно с предварительным освидетельствовагнием у штатного психиатра.

Справка из наркологического диспансера;

Если вам кажется, что продавец сильно пьющий или употребляет наркотики, потребуйте от него справку из наркологического диспансера с освидетельствованием у штатного нарколога.

Доходы и расходы в семье считаются общими — ст. 34 СК РФ. Поэтому согласие супруга продавца потребуется в такой ситуации: квартира куплена в браке, но оформлена в собственность только на одного из супругов. В этом случае квартира все равно считается совместно нажитым имуществом обоих супругов — п. 1 ст. 34 СК РФ. Это так, даже если супруги развелись и не разделили недвижимость. Совместная собственность при разводе не прекращается, а бывшие супруги становятся участниками совместной собственности — п. 1 ст. 256 ГК РФ.

Согласие не требуется: 1) Собственник купил квартиру до брака — п. 1 ст. 36 СК РФ. 2) Он получил недвижимость по дарению, наследству или приватизации (без разницы в браке или до него) — п. 1 ст. 36 СК РФ. 3) Супруги оформили брачный договор, в котором указали режим раздельной собственности — п. 1 ст. 42 СК РФ. Продавцу следует принести брачный договор при регистрации сделки. 4) Оба супруга являются собственниками. Они подписывают договор купли-продажи, тем самым и выражают своего согласие на сделку — п. 2 ст. 434 ГК РФ.

Данное согласие продавец должен принести в МФЦ/Рег.палату при регистрации сделки. Иначе сделку хоть и зарегистрируют, но на квартиру наложат обременение — «На государственную регистрацию не предоставлено согласие супруга продавца — его ФИО» (пп. 4 п. 3 ст. 9 и п. 5 ст. 38 Федерального закона от 13.07.2015 N 218-ФЗ).

Документы для ипотечного банка

После того, как покупатели определятся с квартирой, им нужно подать нижеуказанные документы в банк. По ним банк проведет правовую экспертизу. У каждого банка свой список в зависимости от ситуации у продавцов, поэтому лучше его уточнить у своего ипотечного менеджера.

Сейчас необязательно нести копии документов в отделение. Достаточно отправить ипотечному менеджеру сканы — через онлайн чат или мессенджеры. Главное, чтобы сканы были хорошего качества.

-

Персональные данные продавцов;

Это паспортные данные или из свидетельства о рождении. Банки требуют сканы всех страниц паспорта. Если продавцы опасаются передавать сканы своих паспортов, они могут написать данные на бумажке.

Документы от продавцов по сделке;

В зависимости от ситуации это: 1) Правоподтверждающий документ на квартиру; 2) Документ основания; 3) Технический паспорт; 4) Справка о наличии/отсутствии прописанных граждан в квартире. Для некоторых банков обязательно принести еще расширенную/архивную справку. 5) Справки о наличии/отсутствии задолженности по коммуналке. 6) Нотариальное согласие супруга собственника на продажу. 7) Разрешение органов опеки и попечительства.  Соглашение о задатке или авансе + расписка (только если участники сделки их составили и подписали). 9) Справка из психоневрологического диспансера, если продавцу старше 60 лет.

Соглашение о задатке или авансе + расписка (только если участники сделки их составили и подписали). 9) Справка из психоневрологического диспансера, если продавцу старше 60 лет.

Обо всех этих документах я уже подробно писала выше, поэтому не вижу смысла здесь повторяться.

Предварительный договор или проект договора купли-продажи;

Если основной договор купли-продажи будет составлять не сотрудник банка, тогда сторонам нужно предоставить его проект или предварительный договор купли-продажи. Это нужно банку, чтобы уточнить данные стороны и квартиры, а также условия будущей сделки.

Отчет об оценке квартиры;

Сейчас не все банки требуют оценку. Его заказывают и оплачивают покупатели. Список оценщиков можно получить у ипотечного менеджера или на сайте банка. Оценка стоит 1 500 — 3 000 рублей. Срок оформления от 1 до 3 дней. Оценщику нужно предоставить выписку из ЕГРН на квартиру и ее технический паспорт (он них писал выше).

Нотариальное согласие супруга покупателя на передачу покупаемой квартиры в залог.

Если покупаемая квартира будет оформляться в собственность одного из супругов, согласие второго супруга на саму сделку не требуется. Но банк потребует нотариальное согласие второго супруга на передачу покупаемой квартиры в залог. Его можно оформить у любого нотариуса. Стоит 1 500 — 2 000 рублей. Оформят в день заказа в зависимости от загруженности.

Документы для Пенсионного фонда при использовании материнского капитала

С 2022 года сертификат на мат.капитал автоматически формируется у мамы в ее личном кабинете Госуслуг или сайта ПФР. Теперь чтобы оформить мат.капитал, никакие документы предоставлять не нужно. Но нужно подать документы в ПФР после регистрации сделки купли-продажи, чтобы сумма мат.капитала была перечислена продавцу. Список следующий:

- Паспорта всех покупателей и свидетельство рождении, если одному из них меньше 14 лет;

- Свидетельство о заключении брака, если квартира куплена супругами;

- Зарегистрированный договор купли-продажи квартиры (с печатью о государственной регистрации);

- Выписку из ЕГРН, которую выдали после регистрации сделки;

- Расписка от продавца о полученной части суммы за квартиру от покупателей;

- Справку о банковских реквизитах счета продавца. На указанный счет продавцу и перечислят мат.капитал.

Если у вас есть вопросы, можете бесплатно проконсультироваться. Для этого можно воспользоваться формой внизу, окошком онлайн-консультанта и телефонами (круглосуточно и без выходных): 8 (499) 938-45-78 — Москва и обл. ; 8 (812) 425-62-89 — Санкт-Петербург и обл. ; 8 (800) 350-24-83 — все регионы РФ .

Меня зовут Грушина Елена Михайловна. Работаю риэлтором – помогаю людям продать или купить недвижимость. Оформляю договора, собираю справки и веду переговоры. 12 лет занимаюсь сопровождением сделок. Отучилась на юриста в 2005 году.

С января 2018 года пишу статьи для сайта Проживем.com. Описываю как свой опыт, так и опыт своих коллег.

Алгоритм покупки недвижимости в 2022 году

Алгоритм купли продажи квартиры поможет Вам избежать ошибок при сделках с недвижимостью, поскольку он является подробным описанием вашего маршрута, покажет направление действий и необходимые процедуры.

Статья обновлена 06.10.2022 года.

В этой статье описан пошаговый план покупки квартиры(комнаты, жилого дома), актуальный в 2022 году.

(не путайте сделку купли-продажи квартиры с зарегистрированным правом собственности со сделкой по переуступке прав требования дольщика по новостройкам)

Купля-продажа дома с земельным участком подробно описана здесь.

Купля- продажа комнаты в коммунальной квартире(общежитии) подробно описана здесь.

Алгоритм купли продажи квартиры

1 шаг:

Чтобы выработать правильный алгоритм сделки с недвижимостью, сначала нужно определите юридический статус квартиры (жилого дома или иного объекта недвижимости).

Если права собственности на объект недвижимости не зарегистрированы, то есть нет записи о правах в Едином государственном реестре недвижимости(ЕГРН), сделка по отчуждению прав на другое лицо невозможно.

Нет зарегистрированного права — нет возможности его перевести на покупателя или одаряемого.

Немало объектов недвижимости еще не включены в ЕГРН по старому жилому фонду, а так же и по новостройкам и даже не состоят на кадастровом учете.

На первом шаге определите юридический статус объекта недвижимости:

- — без зарегистрированного права собственности (первичка) — есть только правоустанавливающие документы

- — с зарегистрированным правом собственности (вторичка) — есть правоустанавливающие и правоподтверждающие документы

Если не знаете что такое «первичка» и «вторичка» — читать подробнее

Алгоритм купли продажи квартиры — 2 шаг:

Получите достоверную информацию из Росреестра (ЕГРН) об объекте недвижимости его кадастровом номере, площади, кадастровой стоимости, обременениях и арестах .

Входить в сделку без этой проверки просто нельзя! Официальную выписку можно заказать через интернет.

ВНИМАНИЕ!

01.01.2022 года вступили в силу поправки в ГК РФ ст.8.1, п.6

Теперь покупатель недвижимости признается добросовестным приобретателем, если он опирался на данные ЕГРН и убедился в отсутствии обременений прав у продавца.

Это серьёзно укрепляет позиции приобретателя недвижимости и снимает риски финансовых потерь.

01.01.2022 вступила в силу ст.68.1 ФЗ-218 «О государственной регистрации недвижимости»

Теперь добросовестный приобретатель жилья может рассчитывать на компенсацию из казны РФ за утрату прав на единственное жильё.

Поэтому значение выписки из ЕГРН нельзя переоценить.

Посмотрите пример:Выписка из ЕГРН

(Имя владельца я изменила)

Выписку из ЕГРН можно заказать через сайт Госуслуги

Там можно заказать:

- — выписку об объекте недвижимости, которая содержит информацию об отсутствии/наличии арестов и обременений

- так и специальную выписку о переходе права собственности — это история предыдущих сделок с объектом недвижимости

Такая выписка нужна для анализа рисков оспоримой и ничтожной сделки.

Алгоритм купли продажи квартиры — 3 шаг:

Изучите правоустанавливающие

и право подтверждающие документы на квартиру

Правоустанавливающие документы. У вас может быть:

— Договор купли-продажи

— Договор долевого участия

— Договор дарения

— Договор мены

— Решение суда

— Свидетельство о праве на наследство

— Свидетельство о праве собственности — выдается нотариусом пережившему супругу, если объект недвижимости был в совместной собственности.

(НЕ ПУТАТЬ со Свидетельством о государственной регистрации права)

— Договор приватизации

— Договор мены

— Решение(постановление) Администрации и т.д

Выясните у продавца, что ( из вышеперечисленного) у него является правоустанавливающим документом и обязательно разберитесь, все ли условия его уже выполнены.

Получите от Продавца оригиналы документов на недвижимость.

Запросите копии документов для более детального изучения дома.

Правоподтверждающие документы:

— Выписка из ЕГРН об объекте недвижимости. В ней будет указан правообладатель.

— Свидетельство о государственной регистрации права (выдавалось с 31.01.1998 г по 15.07.2016 г.)

Алгоритм купли продажи квартиры — 4 шаг:

Составьте и подпишите за столом переговоров с продавцом Предварительный договор купли-продажи.

Составьте и подпишите с продавцом Соглашение о задатке.

Обязательно получите(выдайте) расписку подтверждающую передачу или подтверждение получения денег от покупателя.

Передача задатка в обязательном порядке оформляется письменным соглашением .

Составить документы для оформления предварительных договоренностей можно с помощью конструктора договоров (видеоинструкция там есть)

Алгоритм купли продажи квартиры — 5 шаг:

Передайте денежные средства -задаток или аванс на основании предварительного договора купли-продажи.

Получите от продавца расписку о получении от вас денег. Разъяснения о том, какая расписка правильная здесь.

Алгоритм купли продажи квартиры — 6 шаг:

Передайте продавцу список документов, которые он должен приготовить для РОСРЕЕСТРА .

Если вы составите предварительный договор купли-продажи квартиры с помощью конструктора договоров, то список необходимых документов будет включен прямо в этот договор.

Неполный пакет документов приведет к приостановке регистрации.

Алгоритм купли продажи квартиры — 7 шаг:

Составьте Договор купли-продажи, согласуйте его с Продавцом.

- Видео консультации по самостоятельному составлению договора купли-продажи:

Самостоятельное составление договора купли-продажи с рассрочкой платежа и обременением в пользу продавца

Подпишите договор за столом переговоров.

Если того требует закон — удостоверьте сделку у нотариуса.

ВНИМАНИЕ! Нотариусы не принимают сторонние договоры, заранее, с запасом времени до сделки, обратитесь к нотариусу.

Алгоритм купли продажи квартиры — 8 шаг:

Оплатите госпошлину за регистрацию права собственности 2000 рублей. Подробнее прочтите здесь

Алгоритм купли продажи квартиры — 9 шаг:

Все участники сделки подают в Росреестр заявления о переходе и регистрации права, Договор купли-продажи и Передаточный акт и все подготовленные документы.

Документы в Росреестр подаются через МФЦ или через отдел приема документов Росреестра( по межрегиональным сделкам не везде принимают документы через МФЦ, уточняйте).

Алгоритм купли продажи квартиры — 10 шаг.

Получите от делопроизводителя МФЦ (специалиста отдела приема документов Росреестра) Опись (расписку) с перечнем принятых документов.Тщательно проверьте:

- — адрес объекта и кадастровый номер; регистрационное действие, о котором вы заявили;

- — список документов, количество оригиналов и копий;

— персональные данные;

Уточните место получения зарегистрированных документов и способ проверки их готовности на сайте МФЦ.

Алгоритм купли продажи квартиры — 11 шаг:

Получите правоустанавливающие документы( договор и т.д) , удостоверенные регистрационной надписью государственного регистратора с номером записи в ЕГРН.

Получите Выписку из Единого государственного реестра недвижимости (ЕГРН ) о государственной регистрации права и правоустанавливающие документы со штампом о регистрации перехода права.

( С 15.07.2016 года Свидетельство о праве собственности не выдают.

Проверьте на отсутствие ошибок!

Интеллект-карта для оформления покупки квартиры

Всегда рада разъяснить. Автор

Достоверность информации в моих материалах вам подтвердят:

-

- ФЗ-218 «О государственной регистрации недвижимости» , вступил в силу 02.01.2017 года ( с изменениями от 30.04.2022 года);

-

- Правила ведения Единого государственного реестра прав;

-

- Гражданский кодекс РФ;

-

- Жилищный кодекс РФ;

- Семейный кодекс РФ.

Официальный сайт Росреестра: rosreestr.gov.ru

Наши услуги по сопровождению сделок с недвижимым имуществом

Документы при покупке квартиры вторичка

Что делать, если вы продавец

Продажа квартиры начинается с подготовки пакета документов. Лучше этим заняться заранее, так как процедура займет определенное время.

Первым делом советуем воспользоваться сервисом «Жизненные ситуации» на сайте Росреестра, который предусматривает большое количество различных вариантов оформления недвижимого имущества. С помощью интерактивного анкетирования сервис вам подскажет, какой перечень документов необходим конкретно в вашей ситуации, и обозначит порядок действий.

Рекомендуем обратить внимание на следующие моменты:

- Если вы не можете присутствовать на сделке, вам заранее необходимо оформить нотариальную доверенность на продажу квартиры, а также на представление документов в Росреестр на государственную регистрацию.

- Если среди собственников продаваемой квартиры есть лица, находящиеся под опекой и попечительством (например, несовершеннолетние граждане, совершеннолетние недееспособные граждане, граждане, признанные ограниченно дееспособными), нужно запросить разрешение органов опеки и попечительства на заключение договора купли-продажи.

- Если в продаваемой квартире кто-то прописан, стоит заранее урегулировать с покупателем вопрос о сроках снятия с регистрационного учета. Это можно сделать на портале Госуслуг, или обратившись в МФЦ. После этого там же необходимо заказать выписку из домовой книги – она позволит потенциальному покупателю убедиться, что на жилплощади никто не прописан. Срок давности выписки должен быть не более 30 календарных дней.

- Если квартира была приобретена в браке, она является совместно нажитым имуществом. В этом случае требуется нотариально удостоверенное согласие супруга на продажу квартиры.

Что делать, если вы покупатель

Изначально необходимо убедиться, что продавец квартиры является её законным собственником. Для этого следует попросить продавца предоставить или самому получить выписку из ЕГРН об основных характеристиках и зарегистрированных правах на объект недвижимости.

Важно! Попросите продавца предоставить правоустанавливающий документ, подтверждающий основание приобретения (получения) квартиры в собственность (договор купли-продажи, по которому ранее квартира приобреталась, договор дарения, свидетельство о праве на наследство и т.д.). Это поможет вам дополнительно удостовериться, что продавец владеет квартирой на законных основаниях.

Кроме того, вы самостоятельно можете заказать или попросить продавца представить выписку из ЕГРН о переходе прав, которая позволит проследить историю всех операций с объектом недвижимости – как часто менялись собственники квартиры и какие сделки с ней совершались ранее.

Заказать и получить выписку можно с помощью электронных сервисов на сайте Росреестра, на портале Госуслуг , а также на сайте подведомственного ФГБУ «ФКП Росреестра».

Стоит проверить, есть ли у продавца задолженность по коммунальным платежам, а также его семейный статус. В случае если на момент приобретения недвижимости продавец состоял в браке, требуйте согласие супруга (см. выше). При этом необходимо учитывать, что непредставление согласия супруга продавца на продажу квартиры не будет являться основанием для отказа в государственной регистрации прав на эту квартиру, вопрос о наличии или отсутствии такого согласия государственным регистратором прав не выясняется. Однако, если такое согласие не будет представлено на государственную регистрацию прав вместе с договором купли-продажи, в Единый государственный реестр недвижимости (далее – ЕГРН) будет внесена отметка, что сделка совершена без необходимого в силу закона согласия супруга. Исключение из ЕГРН такой отметки законодательством не предусмотрено.

Проверьте информацию, кто зарегистрирован в квартире. Справку об отсутствии задолженности по платежам услуг ЖКХ по форме ЕИРЦ-22 можно заказать в МФЦ, ТСЖ, в Управляющей компании или на портале Госуслуг. Если для вас это важно, настаивайте, чтобы жильцы были выписаны до совершения сделки. Это избавит вас от непредвиденных ситуаций и возможных конфликтов, в том числе от обращения в суд.

Также важно проверить, была ли в квартире перепланировка. Для этого запросите у продавца технический паспорт. Важно, чтобы все изменения в квартире были узаконены. В обратном случае после покупки квартиры вам придется это делать самостоятельно.

В случае если квартира приобретается с использованием кредитных средств, для оформления договора купли-продажи вам понадобится кредитный договор.

Кроме того, для составления договора купли-продажи (а также для представления (предъявления) на государственную регистрацию) потребуются в том числе следующие документы:

- документы, удостоверяющие личность сторон договора купли-продажи (их представителей);

- свидетельство о рождении ребенка, если среди собственников – несовершеннолетний.

Важно! В случаях, установленных законом, договор купли-продажи квартиры требует обязательного нотариального удостоверения (например, если ее продавцом (одним из продавцов) является малолетний (не достигший 14 лет) гражданин, недееспособный гражданин, гражданин, находящийся под опекой; если супруги, приобретая в долевую собственность квартиру, заключают договор купли-продажи, содержащий элементы брачного договора).

Куда обращаться для осуществления регистрационных действий

Регистрация перехода прав и прав собственности осуществляется в соответствии с федеральным законом №218-ФЗ «О государственной регистрации недвижимости».

Документы на регистрацию права собственности можно подать:

- в бумажном виде при личном визите в МФЦ или офисы Федеральной кадастровой палаты Росреестра;

- в электронном виде (если у вас есть усиленная квалифицированная электронная подпись) через личный кабинет на официальном сайте Росреестра;

- дистанционно, заказав выездное обслуживание через сайт Федеральной кадастровой палаты Росреестра ( «Выездное обслуживание» );

- через нотариуса по личной инициативе участников сделки купли-продажи или по требованиям законодательства.

За государственную регистрацию права собственности на квартиру покупателем уплачивается государственная пошлина (для физических лиц – 2 тыс. руб.). При этом представление документа о ее уплате вместе с заявлением о государственной регистрации прав (и иными документами, необходимыми для регистрации) не требуется. Документ об уплате государственной пошлины можно представить по собственной инициативе.

Если квартира приобретается в кредит, то регистрируется ипотека в силу закона с одновременной регистрацией права собственности на квартиру. Для этого покупателем (залогодателем) или лицом, в пользу которого будет зарегистрирована ипотека (залогодержателем, например, продавцом, представителем банка и т.д.) предоставляется заявление о регистрации ипотеки в силу закона. Госпошлина за регистрацию ипотеки не взымается.

Важно! В настоящее время в 75 регионах России Росреестр совместно с кредитными организациями реализует проект «Электронная ипотека за 1 день». В рамках проекта граждане могут оформить ипотеку за сутки, при этом документы на регистрацию в Росреестр банк подаёт самостоятельно в рамках электронного взаимодействия.

После завершения регистрационных действий покупатель получает в том числе выписку из ЕГРН, где содержится информация о его зарегистрированном праве собственности на квартиру.

Покупка квартиры в ипотеку: пошаговая инструкция для вторички

Покупка нового жилья – удовольствие дорогостоящее, поэтому многие семьи вынуждены привлекать заемные средства. Ипотечное кредитование на сегодняшний день выгоднее обычных займов. При этом на нем можно сэкономить дополнительно, если рассмотреть вариант приобретения квартиры на вторичном рынке. Какие подводные камни могут встретиться при покупке квартиры в ипотеку на вторичке и как их избежать, расскажем в этом материале.

Плюсы и минусы

Покупка квартиры в новостройке или на этапе строительства не всегда экономически обоснована: цена на квадратный метр выше, сроки сдачи дома в эксплуатацию очень условны, возможность получить кредит в банке не гарантирована. Именно поэтому в последние годы сегмент вторичного жилья на рынке недвижимости существенно вырос.

Покупка квартиры в ипотеку: пошаговая инструкция от эксперта

Плюсы «вторички»

- цена – на старое жильте она ниже, чем на квартиру в новостройке;

- наличие развитой инфраструктуры – школ, детских садиков, торговых точек, транспортных развязок и т.п.;

- возможность въехать сразу после покупки – для того, чтобы его предложение было конкурентоспособным, продавец старается сделать хотя бы минимальный косметический ремонт. При определенных усилиях есть шанс найти квартиру с отделкой по последней моде;

- вероятность получить ипотеку на приобретение «вторички» выше – банки более благосклонно относятся к таким заявлениям из-за высокой ликвидности готовой квартиры, чем к вариантам с покупкой новостроек.

Минусы при покупке «вторички»

- повышенная процентная ставка по кредиту для приобретения ненового жилья;

- не всегда находится возможность подобрать квартиру с желаемыми характеристиками;

- степень износа может потребовать дополнительных вложений на капитальный ремонт;

- риски, связанные с возможными юридическими последствиями от прежних владельцев.

Тем не менее, покупка квартиры в ипотеку во вторичке неизменно пользуется спросом: главным критерием становиться более разумная с экономической точки зрения его стоимость.

Оформляем квартиру в ипотеку: пошаговые действия

Шаг 1. Подбираем банк

Сначала нужно понять, на что можно будет рассчитывать при покупке. Для этого необходимо предварительно выбрать желаемый вариант квартиры. Речь не идет о конкретной сделке. На этом этапе достаточно проанализировать рынок и определить среднюю цену на подходящее по основным параметрам жилье.

Необходимо выбрать один (или несколько банков), предлагающих ипотечное кредитование на вторичное жилье и сравнить условия. На сегодняшний день в списке наиболее привлекательных вариантов первыми строчками стоят:

- Сбербанк со ставкой от 7,3%;

- ВТБ со ставкой на некоторые продукты в 7,4%

- Раффайзенбанк берет 8,29% по ипотечным договорам на вторичку;

- Альфа Банк предлагает займы на жилье по 8,49% годовых.

Внимательно изучить перечень программ, по которым предлагаются займы. Сегодня возможно получить кредит на льготных условиях по социальным направлениям: военная ипотека, помощь молодой семье, материнский капитал.

Предварительно рассчитать стоимость кредита: его размер, обязательную страховую сумму, проценты к погашению, размер ежемесячного взноса. Сделать это можно на сайте выбранного банка с помощью он-лайн калькуляторов. При покупке квартиры на вторичном рынке (в отличие от новостроек) обратиться можно в любой банк: все крупные кредитные учреждения готовы работать по таким договорам.

Требования к заемщику: проверьте свои возможности

Получить кредит на покупку жилья удается только при соблюдении всех условий, предъявляемых банком к заемщику. Основные из них:

- российское гражданство;

- наличие постоянной регистрации в городе, где планируется покупка;

- возраст – в разных банках условия разные. Чаще всего рассматривают заявления от граждан 21 – 65 лет с условием погашения кредита в данном возрастном диапазоне. Сбербанк принимает заявки от людей 21 – 75 лет;

- стаж работы на одном предприятии не менее 6 месяцев на момент подачи заявления;

- размер дохода, его стабильность.

Дополнительно банк рассматривает кредитную историю потенциального клиента. Если в его практике были случаи недобросовестного отношения к имеющимся обязательствам (нарушение сроков платежей по прежним кредитам, отказ от исполнения договорных условий, случаи банкротства), с высокой долей вероятности оформить ипотеку не получится.

Финансовое условие, которое должно быть обязательно соблюдено: размер ежемесячного платежа по кредиту не должен превышать 60% от дохода заемщика. Чем меньше этот процент, тем более лояльно банк отнесется к заявлению клиента.

Шаг 2. Оформление и подача предварительной заявки

Заявку на получение ипотечного кредита можно подать лично в отделении банка, а можно использовать онлайн сервисы. К ней необходимо приложить стандартный пакет документов, включающий в себя:

- паспорт, ИНН, СНИЛС (копии и оригиналы);

- свидетельство о браке, свидетельства о рождении детей (если есть);

- копию трудовой книжки, заверенную отделом кадров;

- справку о доходах (минимум за последние полгода).

К начальному пакету документов можно подготовить другие свидетельства платежеспособности: справки о дополнительном доходе (от сдачи имущества в аренду, выплачиваемые на регулярной основе дивидендах и прочее), подтверждение о наличии недвижимости и другого дорогостоящего и ликвидного имущества.

Положительными моментами для банка также станут:

- наличие детей и зарегистрированного брака;

- готовность внести первоначальный взнос от 15% займа и выше;

- наличие у клиента открытых в данном банке счетов и зарплатного счета.

Банк рассматривает заявления на выдачу ипотечного кредита в течение 5-7 рабочих дней. При получении положительного ответа на поиск подходящей квартиры клиенту дается срок от 2 до 4-5 месяцев.

Шаг 3. Выбираем квартиру: что будет рассматривать банк, на что обратить внимание самому

Подбирать квартиру на вторичном рынке необходимо учитывать требования, которые докажут ликвидность и беспроблемность квартиры для банка:

- жилье не должно находиться в аварийном или ветхом доме;

- желательно не выбирать квартиры на первом и последнем этаже;

- часто жилье в пятиэтажках («хрущевках») не рассматривается банком для ипотеки;

- наличие неузаконенных перепланировок станет причиной отказа;

- срок владения последним собственником не должен быть меньше трех лет;

- квартира не должна иметь обременений;

- в числе собственников не должны фигурировать дети-сироты, инвалиды, лица, отбывающие наказание;

- владелец не должен являться родственником заемщика.

Исходя из этих требований, покупателю будет необходимо проверить юридическую чистоту приобретаемого жилья. Чтобы убедиться в добросовестности продавца, нужно получить данные по истории квартиры. Получить такие сведения можно из выписки ЕГРН.

Сведения, которые можно получить из выписки ЕГРН:

- личные данные всех владельцев имущества, как настоящих, так и предыдущих;

- форму собственности (долевую, полную);

- даты оформления жилья с учетом всех предыдущих изменений;

- все ограничения и обременения, действующие и закрытые;

- технические характеристики (они пригодятся при проведении оценки квартиры банком).

Перед окончательным одобрением кредита, банк может сам провести оценку приобретаемого жилья, привлекая к этому вопросу аккредитованного оценщика. При этом нужно быть готовым к тому, что его расчет не обязательно совпадет с ожидаемой покупателем суммой.

На какие моменты стоит обратить внимание, кроме юридической чистоты планируемой сделки? При покупке вторичного жилья – на состояние дома, внутриквартирных и общих коммуникаций, необходимости в капитальном ремонте. Эти нюансы также могут отрицательно сказаться как на оценочной стоимости объекта, так и на решении банка об одобрении сделки.

Важно! Если квартира получена владельцем по приватизации, есть риск того, что в ней будет зарегистрировано лицо с правом пожизненного проживания. Выписать его в таком случае не представляется возможным. Этот момент нужно учитывать при проверке.

Шаг 4. Получаем одобрение сделки

Подобрав квартиру для покупки, собираем необходимые для совершения сделки документы, и предоставляем их в банк для проверки и окончательного одобрения. В этот пакет в обязательном порядке включаем:

- договор купли-продажи (предварительный вариант);

- выписку из ЕГРН (обычную или в расширенном формате). В некоторых случаях ее могут заказать специалисты банка;

- техпаспорт недвижимости, справку об отсутствии обременений (при необходимости);

- данные о зарегистрированных в квартире людях;

- отчет оценщика – для подтверждения рыночной стоимости квартиры;

- свидетельство о регистрации права собственности на приобретаемое жилье;

- сведения о продавце – личные данные, место жительства и регистрации;

- разрешение на продажу от второго супруга, если объект приобретался в браке;

- при наличии детей, зарегистрированных в квартире – согласие опеки на отчуждение жилья.

После проверки документов банком назначается дата будущей сделки. Подписание договора купли-продаж, ипотечного договора и банковской закладной происходит одномоментно, и в этот же день деньги помещаются в ячейку до момента регистрации собственности.

В момент заключения кредитного договора банк накладывает обременение на залоговую квартиру, продать или подарить ее не удастся до момента полного погашения обязательств по ипотеке.

Важно! Все банки включают в ипотечные договора страхование квартиры, как обязательное условие. Кроме самого жилья чаще всего предлагают застраховать дополнительно жизнь заемщика и титул (то есть ответственность других членов семьи по обязательствам клиента). Отказаться от расширения объектов страхования можно, но это повлечет за собой увеличение процентной ставки по ипотеке.

После подписания договора купли-продажи сделку необходимо зарегистрировать в Росреестре. Как правило, на это требует до 5 рабочих дней.

Риски и расходы (явные и скрытые) при оформлении ипотеки

Сумма, которую придется потратить при оформлении ипотеки на вторичку, варьируется от нескольких тысяч рублей до десятков и даже сотен тысяч. Зависит это от некоторых факторов.

Привлечение риелторов. Зачастую самостоятельно организовать подбор и покупку жилья довольно сложно, поэтому многие пользуются услугами профессионалов. Важным моментом будет обозначенная в договоре ответственность за проверку квартиры на юридическую чистоту. Оплата за такие услуги может составить несколько десятков тысяч рублей.

Проведение рыночной оценки квартиры. Деньги придется потратить на услуги аккредитованного банком оценщика. Поискать более дешевые варианты не получится.

Оплата нотариальных услуг. Банк может настаивать на нотариальном заверении сделки. Но законодательно это требуется только в трех случаях:

- если собственником является несовершеннолетний гражданин;

- если собственник находится под опекой из-за недееспособности;

- если квартира находится в долевой собственности у нескольких лиц.

Комиссии банка. Они могут быть завуалированы под оплату других услуг. Действия, за которые банк возьмет дополнительные суммы, будут прописаны в договоре, и на них необходимо обратить внимание.

Сумма первичного взноса. Размер первоначального взноса можно снизить по договоренности с банком. Однако нужно помнить, что в таком случае процентная ставка по самому кредиту будет несколько выше. В некоторых банках легко идут на отказ от первого платежа, но и проценты там существенно превышают средние.

Ограничение прав заемщика. Важный момент – в договоре может быть прописан запрет на досрочное погашение обязательств по ипотеке. Для заемщика это может быть экономически невыгодным.

Как проверить квартиру перед покупкой в 2022 году

![]()

![]()

![]()

1. Старые документы

Бумажное свидетельство о праве собственности на жилье до сих пор вызывает у наших граждан больше доверия, чем новомодные выписки из электронного реестра. В связи с этим эксперты Кадастровой палаты напоминают: свидетельства о регистрации прав служат подтверждением права собственности только на дату, указанную в этом свидетельстве. Как и любые выписки. И никак не подтверждают, что и сегодня человек остается собственником.

Проверить квартиру перед покупкой в 2022 году и подтвердить, кто собственник, может только свежая выписка из Единого государственного реестра недвижимости (ЕГРН) – об основных характеристиках объекта недвижимости и зарегистрированных на него правах.

– Потенциальному покупателю лучше перестраховаться и самому заказать выписку из ЕГРН, – говорит эксперт Федеральной кадастровой палаты Надежда Лещенко. – Это позволит убедиться в точности предоставленных продавцом сведений. Рекомендуется заказывать ее как можно ближе к дате потенциальной сделки.

Возможные проблемы. Самая типичная схема обмана: у продавцов остаются на руках старые документы. Их и демонстрируют в подтверждение того, что все в порядке. Да, перепродать уже проданную квартиру еще раз не получится. Но часто таким образом с нескольких покупателей собирают задатки, а потом исчезают.

2. Родственники

Эксперты рекомендуют получить нотариально заверенное согласие супруга или супруги собственника на продажу квартиры. Зарегистрируют переход права и без такого документа (в реестр будет внесена запись о его отсутствии), но покупателю лучше подстраховаться. Также стоит уточнить, нет ли зарегистрированных прав на квартиру у бывших супругов или иных родственников, а также обратить внимание, не нарушаются ли при продаже права несовершеннолетних. Все это выясняется с помощью выписок из ЕГРН (о собственниках) и из домовой книги (о зарегистрированных в квартире).

Возможные проблемы. Если жилье было куплено в браке, оно принадлежит обоим супругам на праве общей совместной собственности – независимо от того, на кого оформлено. Если нотариально заверенного согласия второго супруга нет, он или она потом вполне сможет оспорить сделку через суд.

Права несовершеннолетних нарушаются сразу из-за нескольких причин. Нередко об обмане речи нет – продавцы просто не знают законодательство. Самый характерный вариант – при приватизации дети не были включены в число собственников жилья. Обычно такие проблемы возникают с квартирами, приватизированными до 1994 года (потом включение детей в число собственников стало обязательным условием приватизации). Спустя много лет, став совершеннолетними, такие «обиженные» детки могут через суд заявить свои права на долю в перепроданной квартире.

Еще вариант – жилье, которое покупалось с использованием средств материнского капитала. Если вы участвуете в альтернативной сделке (обмен через куплю-продажу), где продавцы – такая семья, будьте готовы к тому, что сделка может развалиться. Из-за того, что на нее не дали согласие органы опеки. Или семье с детьми отказали в ипотеке на то жилье, которое они решили приобрести взамен купленного с использованием материнского капитала.

«Обойденные» наследники – самый тяжелый случай. Чаще всего такая ситуация возникает, когда продается квартира, доставшаяся по завещанию. Проверить, не нарушены ли при этом чьи-то права, тяжело. Поэтому риэлторы советуют не покупать жилье, которое недавно было получено в наследство.

Сюда примыкают и случаи, когда квартира продается от имени одиноко проживающего пожилого человека. Это характерная схема черных риэлторов. На момент сделки человек, от лица которого она совершается, уже умер. Но в ЗАГС эта информация еще не поступила, поэтому и Росреестру она недоступна. Наследники потом через суд без проблем доказывают незаконность сделки.

Безопасные способы расчетов при покупке квартиры в 2022 году

![]()

Здравствуйте. В этой статье я расскажу, как покупателям квартиры безопасно передать деньги продавцу, какие есть безопасные способы передачи, какие документы потребуются и какие есть нюансы, если квартира покупается в ипотеку.

Если нужна бесплатная юридическая консультация, напишите онлайн юристу справа или позвоните (круглосуточно и без выходных): 8 (499) 938-45-78 (Москва и обл.); 8 (812) 425-62-89 (Санкт-Петербург и обл.); 8 (800) 350-24-83 (все регионы РФ).

Основное правило

Я всегда советую покупателям делать так, чтобы продавец получил деньги за квартиру только после регистрации сделки купли-продажи. Способы, про которые я расписала ниже, основываются именно на таком правиле. К тому же, на эти способы охотно соглашаются продавцы, ведь их интересы здесь также защищены.

Как проверить квартиру перед покупкой: на юридическую чистоту; на долги по «коммуналке»; продавцов Можно вернуть до 260 000 рублей после покупки квартиры за наличные — подробности здесь, и до 650 000 когда покупаете в ипотеку — подробности здесь

Безопасные способы передачи денег

Во всех 3 способах расчеты за квартиру проходят через гаранта-посредника. При банковской ячейке и аккредитиве гарантом выступает банк, при депозитном счете гарантом выступает нотариус (если сделка купли-продажи будет проходить через него).

Главная суть расчетов через гаранта — каждая из сторон доказывает друг другу что они готовы выйти на сделку. До подачи договора купли-продажи на регистрацию участники сделки обращаются к гаранту-посреднику, которому покупатель передает деньги за квартиру. Теперь деньги «заморожены» на определенный срок — их покупатель забрать не сможет. Этим он доказывает продавцу что выполнил свое обязательство по расчету. Гарант передаст деньги продавцу только после регистрации сделки, а именно когда он покажет зарегистрированный договор купли-продажи и/или выписку из ЕГРН, где покупатель будет новым собственником квартиры. Если по каким-либо причинам сделка не была зарегистрирована и одна из сторон откажется от сделки, деньги забирают покупатели обратно после окончания срока.

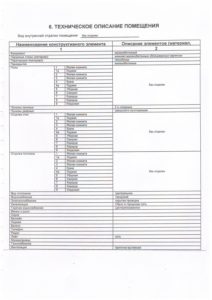

(нажмите на картинки, чтобы их увеличить)

Страница договора купли-продажи с печатью регистрации

Выписка из ЕГРН

Услуги гаранта платные. В законе не указано кто должен ее оплачивать, поэтому здесь уж как договорятся покупатели и продавцы. На моей практике обычно 50 на 50, ведь гарант защищает интересы обеих сторон.

Способ №1 — Через банковскую ячейку (наличный расчет)

Банковская ячейка — это небольшой сейф в специальном хранилище банка (депозитарии), который он предоставляет в аренду для хранения каких-либо вещей — денег, документов, ценностей и т.п.

Способ с банковской ячейкой самый распространенный — он дешевле и менее замороченный. Через ячейку удобнее всего расплачиваться в случае, если Вы одновременно продаете свою недвижимость и покупаете новую. Это называется альтернативные сделки, в простонародье — «по цепочке».

Большинство банков специализировали данную услугу при сделках с недвижимостью. Сотрудник банка все подробно объяснит и оформит. Сторонам остается только подписать необходимые бумаги. В общем, все налажено и поставлено на поток. Также обычно бесплатно предоставляют машинки для подсчета и проверки купюр.

Услуга аренды ячейки стоит в среднем 3 000 рублей . Ее стоит арендовать минимум на 2 недели, лучше на месяц. Продлить договор аренды можно в любой момент. Естественно, размер ячейки должен быть такой, чтобы в ней поместилась ваша наличность.

Предложения от банков

- Аренда сейфов в Сбербанке

- Аренда сейфовых ячеек ВТБ

- Аренда при операциях с недвижимостью в Альфа-Банке

- Индивидуальные сейфовые ячейки в Россельхозбанке

- Сейфовые ячейки в банке «Открытие»

Другие статьи

Задаток при покупке квартиры — как его правильно передать, чтобы потом не было проблем с продавцами + какие документы подписывать Документы для покупки квартиры на вторичном рынке — полный и актуальный перечень

Краткая инструкция

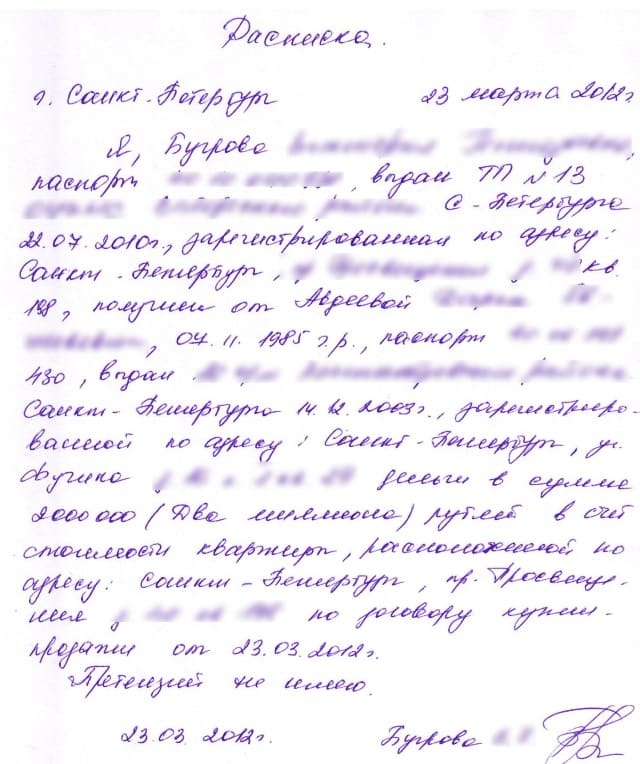

Покупатель и продавец идут в банк и на имя покупателя арендуют сейфовую ячейку. Покупатель в присутствии продавца закладывает деньги в арендованную ячейку. Сотрудник банка составит дополнительное соглашение о том, что продавцу будет предоставлен доступ к ячейке только после, того как он покажет договор купли-продажи квартиры с печатью о регистрации и/или выписку из ЕГРН. Как только продавец принесет эти документы, ему будет предоставлен доступ к ячейке и он сможет забрать деньги. Далее советую покупателям получить от продавцов расписку о получении денег.

Подробная инструкция

- До подписания договора купли-продажи покупатель вместе с продавцом обращаются в банк, предоставляют сотруднику свои паспорта и образец договора купли-продажи. Обычно договор аренды и акт приема-передачи пользования ячейки оформляется на покупателя, но по желанию арендаторами могут быть обе стороны.

Вместе с договором аренды сотрудник банка составит дополнительное соглашение, в котором указывается условие — продавец получит доступ к ячейке только когда предоставит договор купли-продажи с печатью о регистрации и/или выписку из ЕГРН.

Аренда ячейки и дополнительное соглашение оплачиваются отдельно. Некоторые банки требуют оставить некую сумму в качестве залога за ключ от ячейки.

После того как продавец получил деньги, советую покупателям получить от расписку о получении денег . Только расписка подтверждает факт передачи денег, плюс ее потребуют в налоговой инспекции при получении налогового вычета за покупку квартиры. Расписка должна быть написана от руки, с разборчивый почерком, датой и подписью.

Способ №2 — Через аккредитив (безналичный расчет)

Способ похож с арендой банковской ячейки, только здесь деньги отправляются безналичным путем на счет продавца со специального аккредитивного счета. Счет на имя продавца может быть открыт в любом банке.

Минусы способа: 1) Более высокая стоимость самой услуги + дополнительные комиссии за перевод. В среднем выходит 7 000 рублей. 2) Плохо подходит под сделки «по цепочки»; 3) Не все банки предоставляют такую услугу; 4) У многих сотрудников банка нет достаточного опыта по работе с аккредитивными счетами, поэтому они обычно все оформляют дольше и могут совершать ошибки.

Банки, которые оказывают услугу по аккредитиву при сделках с недвижимостью

- Сбербанк

- ВТБ

- ЮниКредит Банк

Другие статьи

Кто после покупки квартиры может оспорить сделку и как себя обезопасить — перечислила самые распространенные случаи и как себя обезопасить от них

Краткая инструкция

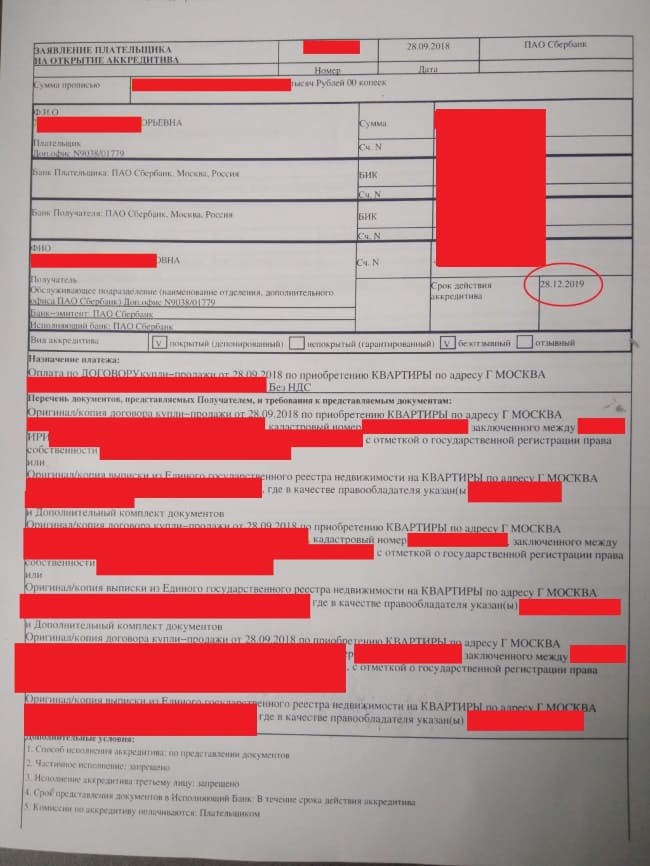

Покупатель открывает сберегательный счет в банке, который оказывает услугу аккредитива. На этот счет кладется деньги на покупку квартиры и подается заявление на открытие аккредитива. В итоге деньги будут перенесены на специальный аккредитивный счет.

После регистрации сделки продавец предоставляет в банк зарегистрированный договор купли-продажи и/или выписку из ЕГРН. Эти документы доказывают, что регистрация прошла успешно и покупатель стал собственником квартиры. Сотрудник банка перечисляет деньги с аккредитивного счета на счет продавца. Счет на имя продавца может быть открыт в любом банке.

Подробная инструкция

- Покупатель вносит деньги за квартиру на свой сберегательный счет.

- Участники сделки обращаются в банк и предоставляют свои паспорта, образец договора купли-продажи квартиры и реквизиты продавца. Покупатель подписывает заявление на открытие аккредитива. В заявлении нужно указать реквизиты продавца и условие — деньги с аккредитивного счета будут перечислены продавцу после того, как он предоставит зарегистрированный договор купли-продажи и/или выписку из ЕГРН.

Срок аккредитива стоит установить минимум 2 недели. Лучше на месяц. Продлить его можно в любой момент.

Образец заявления на открытие аккредитива

Хоть покупатель получит на руки справку о переводе денег на счет продавца, я все равно советую получить от него расписку — образец. Лишним не будет.

Способ №3 — Через депозитный счет нотариуса (наличный и безналичный расчет)

Способ похож на аккредитив, но гарантом-посредником в расчетах выступает нотариус и все операции будут проходить через его депозитный счет.

Данной услугой лучше воспользоваться, только если нотариус заверяет договор купли-продажи. В этом случае услуга будет стоить 1 500 рублей (пп. 8.1 п. 1 ст. 22.1 Основ о нотариате) + дополнительно 1 000 — 3 000 рублей за услуги правового и технического характера.

Если же вы не собираетесь заверить договор купли-продажи, а просто воспользоваться депозитным счетом, то тогда тариф будет уже 0,5% от суммы сделки — пп. 8.2 п. 1 ст. 22.1 Основ о нотариате. Например, квартира покупается за 5 млн. руб, то нотариусу придется отдать 5 млн * 0,5% = 25 тыс. руб. Гораздо дешевле воспользоваться банковской ячейкой или аккредитивом, к тому документов нужно предоставить гораздо меньше, чем нотариусу.

Краткая инструкция

Нотариус составляет соглашение о расчете, которое подписывают участники сделки. Все документы остаются у нотариуса. Затем покупатель перечисляет деньги на депозитный счет нотариуса. Только после того, как нотариус убедиться, что деньги переведены на его депозитный счет, он сам подает документы на регистрацию. После регистрации сделки, нотариус перечисляет деньги на счет продавца или дает ему чек, чтобы продавец снял деньги наличными в банке.

Подробная инструкция

- Покупатели и продавцы обращаются к нотариусу и предоставляют необходимые документы для сделки и расчетов. Какие именно сообщит нотариус, у каждого свои требования.

Если покупатель решит перечислить деньги на депозитный счет нотариуса безналичным путем, то банковский счет должен быть оформлен именно на покупателя. Нельзя будет переводить деньги нотариусу, например, со счета матери покупателя. Исключение: если одним из покупателей будет несовершеннолетний, то перечислять деньги можно со счета одного из родителей (опекуна).

Для доказательства того, что счет принадлежит покупателю, нужно предоставить нотариусу справку или копию договора на обслуживание счета. Тоже самое касается и продавца.

Помощник нотариуса составит несколько экземпляров договора купли-продажи + соглашение о денежных расчетах. Участники подписывают документы. Далее нотариус заверит договор купли-продажи.

Согласно ст. 1 Федерального закона от 03.08.2018 N 338-ФЗ, нотариус подает договор купли-продажи для регистрации сделки. Документы остаются у него

Нотариус сообщит покупателю реквизиты депозитного счета. Покупатель по своему усмотрению перечисляет туда деньги — со своего банковского счета или наличными. В обоих случаях покупателю дадут справку о поступлении денег на депозитный счет. Этой справкой покупатель доказывает, что он выполнил свои обязательна по расчету перед продавцом.

И снова о расписке. Хоть у покупателей есть на руках справка о переводе денег на депозитный счет нотариуса, я все равно советую им получить от продавца расписку о получении денег. Образец найдете по ссылке.

Передавать деньги продавцу «на руки» до регистрации сделки — небезопасно

Некоторые мои коллеги твердят, что без всяких банковских ячеек покупатели всю жизнь передавали деньги продавцам «на руки» и все проходило нормально. Я же считаю так — если можно дополнительно обезопасить себя, то не стоит жалеть на это денег. Тем более и сами продавцы охотно соглашаются на вариант с банковской ячейкой, ведь банк защищает интересы обеих сторон.

Если продавцы настаивают получить деньги «на руки», например, после подачи документов в МФЦ или в УФРС, а не после регистрации сделки, то я бы сто раз подумала о покупки такой квартиры. В крайнем случае лучше отправить деньги безналичным путем и обязательно получить от продавца расписку о получении денег (образец).

Нюансы, если квартира покупается в ипотеку

В случае покупки квартиры в ипотеку, банк перечисляет деньги продавцу безналичным путем только после регистрации сделки купли-продажи. Все эти расчеты происходят в два этапа. Покупатели передают деньги продавцам (первоначальный взнос) через банковскую ячейку (наличными) или аккредитив (безналичным путем). Остальную часть банк перечисляет на счет продавца через некоторое время после регистрации сделки, обычно в течение 1 — 3 дней.

Почему при ипотеке лучше использовать банковскую ячейку или аккредитив? Потому что все можно сделать в одном банке, в котором оформляется ипотечный кредит. Большинство банков для своих «ипотечников» дают скидки за использование банковской ячейки или аккредитива. Например, у ВТБ при ипотеке аккредитив стоит 2 000 рублей вместо 9 000.

Если у вас есть вопросы, можете бесплатно проконсультироваться. Для этого можно воспользоваться формой внизу, окошком онлайн-консультанта и телефонами (круглосуточно и без выходных): 8 (499) 938-45-78 — Москва и обл. ; 8 (812) 425-62-89 — Санкт-Петербург и обл. ; 8 (800) 350-24-83 — все регионы РФ .

Как передаются деньги при продаже квартиры продавцу

Приобретение жилья иногда омрачается рядом формальностей. Недостаточно просто собрать всю сумму, еще нужно правильно ею распорядиться и знать, когда отдавать деньги при покупке квартиры.

JCat.Недвижимость расскажет, как лучше передать деньги, исключая обман и мошенничество.

- Как провести расчет за недвижимость между покупателем и продавцом

- Безналичный расчет

- Наличный расчет

- Расчеты у нотариуса

- Аккредитив

- Банковская ячейка

- Сервис безопасных расчетов

Как провести расчет за недвижимость между покупателем и продавцом

Приобрести квартиру можно на первичном или вторичном рынке. Если вы выбираете жилье в новостройке, потребуется заключить договор со строительной компанией. Все условия транзакции прописаны предварительно.

Сделки на вторичном рынке недвижимости заключаются между физическими лицами. Оплата производится наличными или переводом (для субсидий, ипотеки).

Покупка квартиры по договору долевого участия позволяет рассчитаться через счета эскроу, которые защищают от мошенничества. Условный депозит хранит деньги до того, как продавец выполнит все условия, а банку присвоена роль независимого посредника. Таким же образом можно передать нотариусу денежные средства для хранения до выполнения определенных обстоятельств.

Передача денег при покупке квартиры без документального подтверждения — риск, потому что один из участников сделки может не выполнить условия договоренности. Схем мошенничества очень много, и всегда лучше перестраховаться. Всего существует 5 основных методов расчета при приобретении жилья:

- безналичный;

- наличный;

- расчеты у нотариуса;

- аккредитив;

- банковская ячейка.

Безналичный расчет

Если стороны договариваются между собой, деньги можно перевести между банковскими счетами, не привлекая юристов и риелторов, но и здесь есть свои риски.

А при покупке жилплощади в новостройке нужно предварительно проверить строительную компанию. Такая мера предосторожности частично защищает от обмана.

Расписка о получении денег за квартиру обязательна и при безналичном расчете, поэтому не забудьте попросить ее у владельца недвижимости.

Преимущества безналичного расчета:

- защита от поддельных купюр;

- отсутствие необходимости носить большую сумму с собой;

- возможность быстрой проверки точности перевода.

Есть и минусы, о которых нужно помнить при выборе способа расчета:

- риск потерять деньги, если осуществлять перевод до получения права на объект.

Наличный расчет

Покупатель и продавец встречаются для передачи наличных. По времени это может происходить до подписания договора по покупке квартиры или после него. Передача денежных средств из рук в руки использовалась во все времена. Способ небезопасный, но многим кажется привычным.

Крупная сумма передается после оформления документов в присутствии других лиц на усмотрение сторон. Составление договора по всем правилам позволяет сократить риски. С этой целью нужно обратиться за помощью к юристам. Способ популярен, когда сделка заключается между родственниками или знакомыми. Расписка о получении денег за квартиру поможет подтвердить факт оплаты. Когда речь о большой сумме, лучше перестраховаться подтверждающим документом.

Преимущества сделки с наличной оплатой:

- оперативность;

- отсутствие комиссии и процентов.

Недостатки оплаты наличными:

- риск использования поддельных купюр;

- опасность перевозить большие суммы.

Нужно тщательно все взвесить перед принятием решения.

Расчеты у нотариуса

С привлечением третьего лица больше гарантий соблюдения обязательств. Деньги отправляются на депозитный счет нотариуса, дополнительно составляют соглашение. Нотариус отслеживает регистрацию и уполномочен самостоятельно подавать документы. Также он проверяет участников сделки, защищает их интересы и гарантирует правомерность действий.

Нотариусы вправе открывать депозиты согласно № 457-ФЗ п. 4 с 2015 года. На депозите деньги хранятся до подписания договора передачи недвижимости на нового владельца. Каждый перевод облагается процентами.

Покупатель может отозвать деньги с депозитного счета нотариуса в любой момент, согласно ст. 327 п. 3 ГК РФ, если иное не предусмотрено в дополнительном соглашении.

Основные плюсы нотариальных услуг:

- сделка занимает всего 1–2 дня;

- оформление обойдется вам всего 0,5% от суммы.

Единственный недостаток расчета связан с лицензией нотариуса, которую могут забрать по причине мошенничества. Но практика показывает, что это случается крайне редко.

Аккредитив

Аккредитация подразумевает привлечение банка как посредника. Передача денег при покупке квартиры осуществляется после соблюдения всех условий сделки.

Покупатель создает счет, банк открывает на него аккредитив, деньги на счете блокируются до окончания срока. Покупатель передает аккредитив продавцу, который приносит аккредитив в свой банк и получает деньги. Если срок прошел, а условия не выполнили, сумма вернется на счет, с которого была списана.

Способ безопасный, поскольку содержимое аккредитива застраховано. Когда-то эта процедура обходилась очень дорого, а сейчас доступна каждому. Безналичный расчет через заблокированный лицевой счет является условным обязательством. Владелец недвижимости должен лишь подтвердить переход недвижимости в собственность второй стороны. Риски минимальные, потому что изначально все тщательно проверяется финансовой организацией, и ошибки быть не может.

Выбирая банк, нужно учитывать, что при переводе возникают вопросы по поводу происхождения средств на покупку квартиры. Поэтому операцию могут приостановить, что особенно характерно для государственных учреждений. Не все финансовые организации предлагают данную услугу и умеют с ней работать, возможно, по причине того, что ее редко заказывают.

Цена услуги колеблется в диапазоне 3 тысяч рублей. Стоимость рассчитывается как процент от суммы, также может быть фиксированной.

Основные преимущества аккредитива:

- безопасность обеспечивается законом;

- средства доступны через 2–5 дней после регистрации договора в Росреестре.

- услугу предоставляют не все банки;

- проведение выплат исключительно в рублях;

- если финансовая организация останется без лицензии, средства будут заморожены.

Банковская ячейка

Для передачи денег при покупке квартиры используют аренду сейфа. Арендовать нужно 1 или 2 места в хранилище, второе для расписки. При альтернативной сделке с участием нескольких квартир потребуется больше ячеек.

Дополнительное соглашение определяет, кто и когда сможет открыть хранилище. Последовательность этапов:

- Заключение договора купли-продажи недвижимости.

- Выбор финансовой организации.

- Регистрация в Росреестре.

- Предъявление паспорта, договора и записи о передаче недвижимости новому владельцу или выписка из ЕГРН.

- Вскрытие ячейки.

- Выдача расписки.

Та же практика используется для ипотеки, только сначала подписывают кредитный договор. Если сумма находится в разных финансовых организациях и нужно собрать ее, можно снять отдельное хранилище и добавлять средства туда постепенно.

Стоимость данной услуги от 1000 до 5000 рублей в месяц, плюс 2–5 тысяч за составление дополнительного соглашения. При подписании договора определяется, кто будет платить, обычно это делает покупатель.

Банковская ячейка популярна на вторичном рынке недвижимости. Например, в Москве, 90% сделок проходят именно так. Ключ от хранилища можно оставить в банке.

Преимущества банковской ячейки:

- защита сторон законом о хранении материальных ценностей (статья 922 ГК РФ);

- деньги будут в сохранности, даже если соглашение сорвется;

- условия хранения защищают обе стороны.

Но есть и ряд недостатков:

- не все финансовые организации предлагают такую услугу;

- высокая стоимость услуги;

- если у банка будут отзывать лицензию, возникнут проблемы с возвратом денег.

Сервис безопасных расчетов

Банковская услуга, которая позволяет рассчитываться за покупку квартиры удаленно. Сервис безопасных расчетов есть в Сбербанке и ВТБ. Оформление занимает мало времени и стоит 3400 рублей. Процесс длится до 7 рабочих дней и зависит от времени регистрации недвижимости в Росреестре. Принцип работы сервиса простой:

- Покупатель переводит деньги на специальный счет.

- Банк запрашивает данные в Росреестр.

- Деньги перечисляются продавцу.

Если продавец и покупатель открывают счет в одном и том же банке, перевод денег занимает несколько часов. Банк высылает уведомление по электронной почте покупателю о регистрации сделки. Все делается удаленно, не нужно посещать самостоятельно банк. Сделка защищена от расторжения, и покупатель не может отозвать деньги без согласия продавца. Для расчета нужен минимальный пакет документов, ИНН, паспорт, банковские реквизиты и договор покупки квартиры.

- сделка не может быть расторгнута в одностороннем порядке;

- оформление занимает до 15 минут;

- не нужно посещать банк, все делается удаленно;

- продавец может получить деньги через 7 дней после открытия номинального счета.

Есть и недостатки:

- банк не несет ответственности за сохранность денег;

- услуга недоступна в некоторых случаях (участники сделки не имеют гражданства России, собственность оформлена до 1998 года, квартиру покупают по дополнительному соглашению к ДДУ и т. д.).

JCat.Недвижимость рекомендует ознакомиться со всеми особенностями передачи денежных средств при покупке квартиры во избежание ошибок. В любой ситуации можно снизить риски, если подойти к решению поставленной задачи грамотно. Мы постарались описать подробно каждый способ передачи денег и желаем успешной сделки.

Оставайтесь с JCat.Недвижимость, чтобы заключать только успешные сделки с недвижимостью. Сделайте свое объявление о продаже квартиры или дома заметным с помощью нашего сервиса. Выбирайте подходящий тариф и будем сотрудничать!