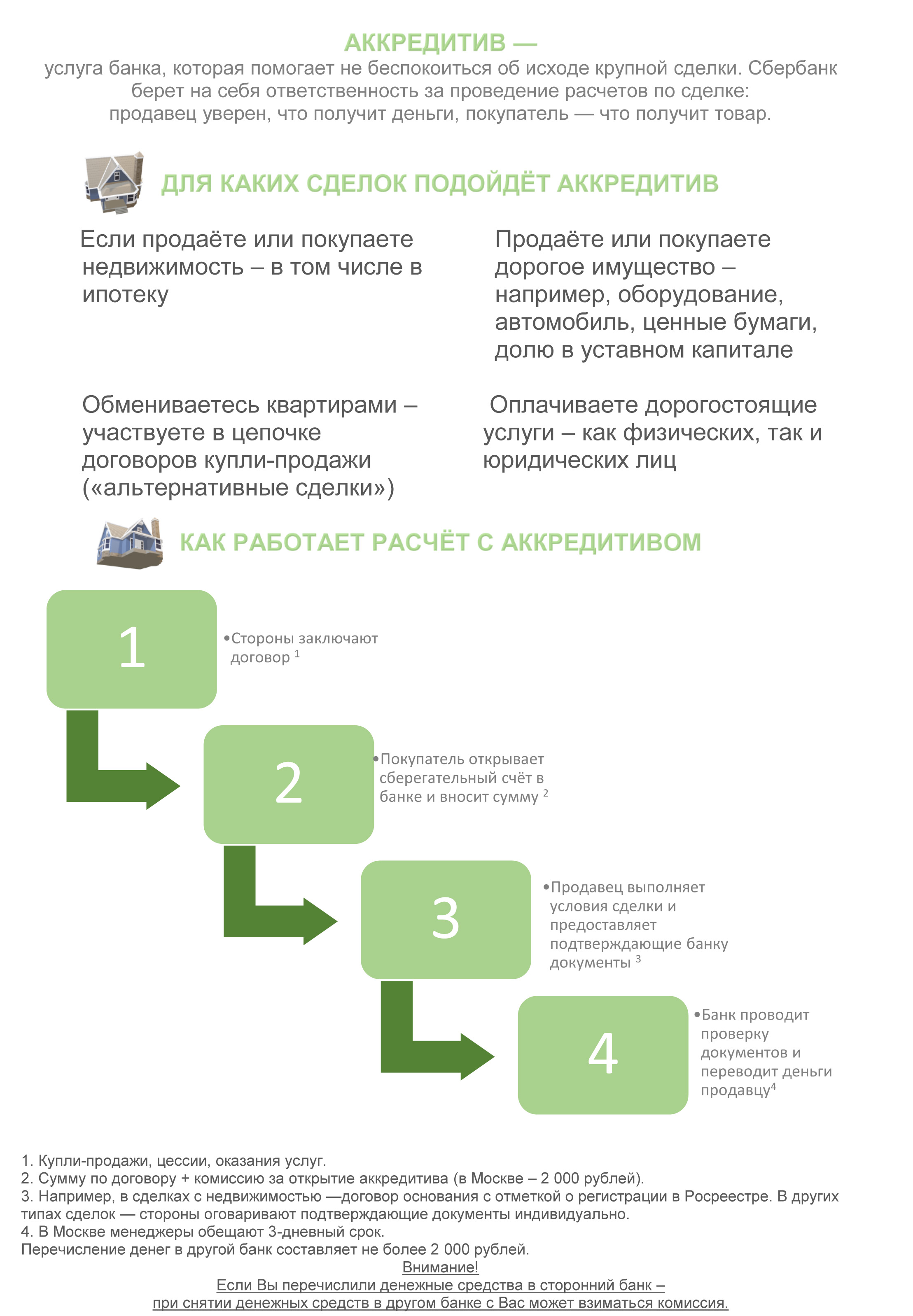

Аккредитив Сбербанка. Что это такое и с чем его едят?

Проверено ЦИАН

Участник программы «Работаю честно»

Добрый день. Правильно ли я понимаю, что расходы в Сбербанке с использованием их аккредитива при проведении сделки составят всего четыре тысячи рублей?

Проверено ЦИАН

Участник программы «Работаю честно»

Да, правильно. 2000 руб за открытие аккредитива (обычно расходы несёт покупатель) и 2000 руб при переводе денег в другой сторонний банк. Это в Сбербанке. Например, в ВТБ банке аккредитив составляет 9 000 руб.

Спасибо. Валентина, раз вы взялись внести ясность по теме “Аккредитив”, то осмелюсь задать ещё вопросы (заранее прошу прощения за наивность и некомпетентность).

Во-первых, стоит ли заранее, т. е. до заключения ДКП, открывать аккредитив с целью аккумулировать постепенно на нём денежные средства? Дело в том, что семья имеет несколько счетов в разных банках с разными сроками окончания вкладов (разлёт по срокам +- 3 недели).

Во-вторых, в каком городе надо открывать аккредитив – там, где живём, или в Москве ,т.е там, где будем приобретать недвижимость ? Т.е. открыть аккредитив в Москве и перегонять туда деньги из провинции, или открыть аккредитив по месту жительства и потом использовать его при покупке?

Проверено ЦИАН

Участник программы «Работаю честно»

Тамила, добрый день!

Открыть аккредитив заранее невозможно, так как для открытия аккредитива необходимо подписать договор купли-продажи квартиры, где изложены все условия аккредитива: срок, сумма, расходы по оплате, условия открытия аккредитива, счет продавца куда перечисляются денежные средства. Поэтому для подготовке к сделке через аккредитив просто откройте счет в банке, где будет открываться аккредитив и перечислите на него все денежные средства с других счетов (может взиматься комиссия, уточняйте это). Открывать аккредитив удобнее там, где проходит сделка, так как надо предоставлять документы после государственной регистрации перехода права собственности в банк, где открыт аккредитив.

Спасибо, Глеб. Теперь у меня полное понимание алгоритма действий.

А что ВЫ скажете про аккредитив через Сбербанк? Уж слишком много негативной информации об этом банке ( я имею ввиду и неповоротливость гиганта, и рассказы о блокировках счетов в свете борьбы с терроризмом). Быть может, спокойнее воспользоваться услугой другого банка?

Проверено ЦИАН

Участник программы «Работаю честно»

Ну про блокировки счетов на основании 115-ФЗ это все “пугалки”, прессе надо о чем-то писать вот она и пишет, раздувая каждый “чих”. Если Вы не связаны с коммерческой деятельностью, не являетесь ИП или учредителем юр. лица, то никаких проблем возникнуть не должно. Конкретно про аккредитив Сбербанка (не путать с сервисом безопасных расчетов, который не является аккредитивом, но похож по принципу действия) ничего плохого сказать не могу. Пришли в банк с документами, показали их, специалист снял копии и заверил их и ждете перечисления денежных средств на счет Продавца, а по закону срок перечисления денежных средств не может превышать более 3-х дней на основании ФЗ “О банках и банковской деятельности”. Так называемые “Списки террористов” (от ФСБ), которые один раз в месяц обновляются в банке приносятся в любой банк, а соответственно они везде одинаковые, поэтому от смены банка “сумма” не меняется. К слову Сервис безопасных расчетов Сбербанка (похожий на аккредитив) достаточно неплохая штука, но там есть ограничения по документам на основании которых перечисляются денежные средства, если не принципиально вставлять в условия акт приема-передачи и “чистую” Форму 9, то можно воспользоваться этим сервисом, но лучше вместе с электронной регистрацией (все вместе 10000р + 2000р = 12000р).

Глеб, почти утешили. Но лично я являюсь ИП, и как подстраховаться? Все вышеупомянутые операции совершать от имени мужа или дочери?

4 риска потерять деньги при заключении сделки с недвижимостью

Передача денег — самый главный этап покупки недвижимости. И самый ответственный, поскольку речь идет о крупных денежных суммах. Сегодня мало кто приходит на сделку с чемоданом наличных и просто передает их под расписку. Есть другие, гораздо менее рискованные способы, но и их нельзя назвать на 100% безопасными.

Рассказываем об основных способах взаиморасчетов между продавцом и покупателем, уязвимых местах и о том, на что нужно обратить внимание.

Аккредитив — это, по сути, безналичная форма расчета покупателя с продавцом. Покупатель открывает специальный банковский счет, вносит туда необходимую для покупки квартиры сумму, после регистрации сделки продавец предъявляет банку договор купли-продажи с печатью регистрационной палаты, затем деньги с аккредитива переводятся на его счет.

Каковы риски

Это самый безопасный вид передачи денег, заверяют эксперты рынка недвижимости. Банк выступает в некоторой степени гарантом правильных взаиморасчетов по сделке.

«Во-первых, можно не использовать наличные и, следовательно, легче избежать связанных с ними рисков — краж, фальшивых купюр и т. п., — поясняет управляющий партнер компании «Метриум» Мария Литинецкая. — Во-вторых, поступление денег на аккредитив, их полную сумму и подлинность удостоверяет банк, а не физическое лицо. В-третьих, при оформлении аккредитивного договора защищена вся сумма, тогда как количество наличных в ячейке никому не известно».

В то же время безналичные расчеты на вторичном рынке жилья не распространены, отмечают эксперты: многие люди вообще не знают, что это такое, и боятся прибегать к такому способу передачи или получения денег. Они зачастую скептически относятся к банковской системе, ведь банки по-прежнему «лопаются», и даже лидеры отрасли подвергаются санации. Поэтому, как отметил брокер агентства недвижимости Century 21 Panorama Realty Константин Ламин, в настоящее время сделки с использованием аккредитива в основном проводятся в крупных банках с государственным участием (Сбербанк, ВТБ).

«При банкротстве финансовой организации люди теряют средства, лежащие на счету в этом банке, а вот содержимое банковских ячеек принадлежит их арендаторам, — добавил директор департамента вторичного рынка компании «Инком-Недвижимость» Михаил Куликов. — К тому же многие клиенты хранят свои накопления в валюте, и они не собираются использовать безналичный расчет, так как опасаются, что колебания валютных курсов могут привести к изменению стоимости недвижимости».

Чаще всего (в 90% случаев) на вторичном рынке Москвы при сделках купли-продажи квартир используют банковские ячейки. Передача денег происходит следующим образом. Стороны заключают договор купли-продажи, после этого покупатель закладывает деньги в банковскую ячейку. Как только право собственности зарегистрировано, продавец берет экземпляр договора, едет в банк, открывает ячейку и забирает деньги. Стоимость аренды банковской ячейки составляет порядка 4–5 тыс. руб. в месяц, которые оплачивает покупатель.

«Договор аренды ячейки может быть и двух-, и трехсторонним, соответственно, в договоре участвуют банк и покупатель или банк, покупатель и продавец, — рассказала управляющий партнер компании «Миэль-Сеть офисов недвижимости» Татьяна Саксонцева. — В договоре аренды ячейки прописываются условия, при которых может быть открыта ячейка и кто может ее открыть. Чаще всего ячейка арендуется на один-два месяца. В этот срок договор купли-продажи недвижимости проходит процедуру государственной регистрации».

Каковы риски

При проведении таких расчетов банк не контролирует закладываемую в ячейку сумму, не проверяет, какие там купюры и сколько их. Существует дополнительная услуга по описи вложения в банковскую ячейку, она платная и ее оказывают не все банки.

«Теоретически здесь возможны мошеннические действия при передаче средств: подмена пакета с деньгами, закладка фальшивых купюр, — пояснил Константин Ламин. — Даже не исключен сговор с сотрудником банка, когда мошенники незаконным путем получают доступ к ячейке. За последние несколько лет подобные случаи были в Москве и Санкт-Петербурге. Поэтому во избежание подобных неприятностей следует выбирать надежные банки, зарекомендовавшие себя, и обязательно заказывать там услугу по проверке подлинности денежных знаков перед их закладкой в ячейку».

Стоимость такой услуги составляет от 0,1% от объема проверяемой суммы. Кроме того, есть компании, предлагающие в аренду счетные машины с возможностью проверки купюры на подлинность. Цена услуги — от 6 тыс. руб. за два часа.

«При сумме сделки более 10 млн руб. уже есть смысл взять в аренду счетную машину, а не пользоваться услугами банка», — советует Мария Литинецкая.

Это еще одна из форм безналичных расчетов, где, в отличие от аккредитива, счетом, с которого происходит перечисление денежных средств по сделке, является специальный счет нотариуса, открытый в банке.

Этот вид расчетов не распространен, он применяется в основном в сделках, требующих обязательного нотариального удостоверения. Для сделок, совершаемых в простой письменной форме, этот способ передачи денег влечет за собой немалые расходы — около 0,5% от суммы сделки.

Каковы риски

Здесь есть два важных момента: доверие к нотариусу, проводящему сделку, а также надежность банка, где у этого нотариуса открыт счет.

«По законодательству, счета нотариусов не входят в конкурсную массу при банкротстве банка. Тем не менее перспектива затягивания процедуры возврата денежных средств со счета нотариуса при банкротстве банка вполне реальна», — считает Константин Ламин.

Передача денег из рук в руки

Это самый старый, простой и при этом самый небезопасный способ передачи крупной суммы денег. В этом случае по договоренности сторон наличные передаются продавцу сразу после подписания договора купли-продажи или после оформления всех документов. На заре рынка недвижимости именно таким образом осуществлялось большинство взаиморасчетов между продавцами и покупателями. Сейчас сделки, в которых деньги передаются из рук в руки, крайне редки. Но все-таки изредка это происходит.

Каковы риски

Рисков, напоминает Михаил Куликов, очень много. Продавцы (особенно если они сильно нервничают во время расчетов) могут банально недоглядеть за покупателями, неправильно подсчитать деньги и получить в результате меньшую сумму. Еще один случай, когда они могут пострадать из-за своей невнимательности, — получение «куклы», то есть сумки с деньгами, где сверху лежат настоящие купюры, а под ними — нарезанная бумага. Наконец, есть риск того, что после передачи денег продавца ограбят. Это может случиться и с покупателем, приехавшим на сделку с большой суммой наличных. Поэтому такой способ передачи денег эксперты настоятельно советуют не использовать совсем.

Что такое аккредитив в банке при покупке недвижимости

«Доверяй, но проверяй!» – этот принцип лежит в основе продуктивных взаимоотношений, особенно если речь идет о деньгах. Аккредитив – отличный банковский инструмент, который гарантирует, что оба партнера выполнят условия сделки согласно договору.

- Что такое аккредитив

- Как работает аккредитивный договор

- Плюсы и минусы аккредитива

- Где применяется аккредитив

- Экспортно-импортный аккредитивный договор

- Виды банковских аккредитивов

- Отзывный и безотзывный

- Подтвержденный и неподтвержденный

- Покрытый (депонированный) и непокрытый

- Кумулятивный и некумулятивный

- Револьверный

Что такое аккредитив

С тех пор, как «лихие девяностые» круто изменили жизнь российского человека, недоверие к незнакомым людям, к сожалению, укоренилось в нашем обществе. В надежности бизнес-партнеров сегодня можно убедиться лишь после долгого продуктивного сотрудничества.

А как быть, если вы планируете работать с новой организацией или малознакомым человеком? Еще хуже, если они имеют сомнительную репутацию, а обстоятельства не оставляют вам выбора.

Банкиры предложили свой эффективный ответ на этот насущный вопрос – в такой ситуации и бизнесмену, и обычному человеку поможет посредник.

Для большинства аккредитив – непонятный финансовый термин. Его сухость слегка отталкивает, однако он может значительно упростить бизнесмену взаимоотношения с контрагентами. Аккредитив станет полезным даже обычному человеку, если речь идет о покупке-продаже недвижимости.

Как работает аккредитивный договор

В обычной сделке принимают участие две стороны – покупатель и продавец. В случае с аккредитивом их может быть трое или даже четверо.

Посредником выступает банк, причем в некоторых случаях их может быть два – по одному для каждой стороны. Аккредитивный договор используют в тех случаях, когда сделка не может быть осуществлена одномоментно.

Представим, что Роман, руководитель отдела закупок компании-производителя деревянной мебели премиум-класса, нашел нового поставщика элитного сырья. Отечественная фирма «Буратино» по выгодной цене предлагает дорогую на рынке карельскую березу, но с отсрочкой в два месяца.

Роман убедил руководство, что несмотря на малую известность поставщика на рынке, с помощью аккредитива можно минимизировать риск неисполнения обязательств. Партнеры заключают сделку.

Покупатель переводит в банк оговоренную сумму. Финансовая организация «замораживает» деньги на счете, о чем уведомляет поставщика. Компания «Буратино» приступает к выполнению заказа – у ее руководства не остается сомнений в том, что контрагент оплатит поставку.

После выполнения своих обязательств в полном объеме поставщик представляет в банк подтверждающие документы, и ему открывается доступ к деньгам на счете. Все стороны договора удовлетворены с минимальными рисками. Банк получил свою комиссию, а Роман – хорошую премию.

Аналогично проводятся сделки по купле-продаже недвижимости. В отличие, скажем, от покупки автомобиля, быстро переоформить жилье не получится. После перевода денежных средств на счет получателя запускается процесс перерегистрации права собственности в Росреестре. Процедура занимает не один день, и до ее завершения владельцем недвижимости формально будет считаться продавец.

В такой ситуации аккредитивный договор избавит покупателя от опасений потерять свои деньги, так и не вступив в законное владение квартирой, домом или дачным участком.

Аккредитивные договоры на территории нашей страны регулируются:

Международная торговая палата регулирует трансграничные аккредитивы в соответствии с общими правилами.

Плюсы и минусы аккредитива

Преимущество аккредитивов по сравнению с другими видами банковских договоров явное и несомненное – безопасность сделки для обеих сторон.

Безотзывный договор гарантирует, что в случае надлежащего исполнения поставщиком своих обязательств покупатель не сможет отказаться от оплаты. И наоборот, он без проблем вернет свои деньги, если продавец в оговоренный срок не представил товар.

При всех обозначенных плюсах такие договоры обладают и рядом недостатков:

- комиссия банка – за услугу посредничества с вас возьмут от 0,1% до 0,6% договорной суммы, в зависимости от условий;

- юридические нюансы – бенефициар должен в точности соблюсти все пункты договора, иначе может остаться без денег, с забитыми товаром складами;

- «горы бумаги» – торговые операции в рамках аккредитива часто сопровождаются большим объемом документов.

К счастью для банкиров, большинству людей эти недостатки кажутся несущественными, поскольку, как минимум, не стоят потраченных нервных клеток и седых волос на голове.

Где применяется аккредитив

Область применения аккредитивных договоров обширна:

- Сделки между физическими лицами.

Чаще всего к ним обращаются, если покупают недвижимость или другие крупные объекты. Аккредитивный договор в этом случае будет иметь довольно простую форму.

- Операции купли-продажи в пределах одного государства.

Помимо классических торговых сделок к ним относятся взаимоотношения коммерческих организаций с акционерами. Например, покупка доли в ООО или операции с акционерным капиталом.

- Экспортно-импортные торговые соглашения.

Это особый вид аккредитива, потому что посредниками в нем выступают сразу два банка – один на стороне экспортера (бенефициара сделки), второй представляет интересы импортера. Этот вид договора заслуживает отдельного внимания.

Экспортно-импортный аккредитивный договор

Рассмотрим, каким образом можно безопасно осуществлять сделки на международном рынке. В таком случае у контрагентов – граждан различных государств или юрлиц, зарегистрированных на территории разных стран, – возникает дополнительная сложность.

Банк может находиться под юрисдикцией только одного государства. Процедура заключения аккредитивного договора и так довольно сложна. Дополнительные бюрократические проволочки, связанные с необходимостью иметь дело с иностранным банком, могут отбить желание ввязываться в подобную «авантюру» у одного из контрагентов.

Но банкиры не были бы банкирами, если бы не смогли найти выход из подобного затруднительного положения. Посовещавшись в международном финансовом кругу, они придумали экспортно-импортную схему, добавив в нее нового участника. Их стало четыре:

- импортер-покупатель;

- банк-эмитент – организация на стороне плательщика;

- авизирующий банк – представитель поставщика товара или услуги;

- экспортер (бенефициар сделки).

Компания-производитель, желая повысить статус производимой мебели, ищет способы завоевать благосклонность самых привередливых клиентов. В поисках еще более изысканных сортов дерева Роман наткнулся на итальянскую фирму «Пиноккио», в ассортименте которой есть элитные бакаут, эбен и макассар. Цены приемлемые, срок поставки – не более трех месяцев. Производитель начинает переговоры с экспортером элитного сырья.

Договорившись, компания переводит всю сумму на счет банка-эмитента «РусБанк». Тот в свою очередь уведомляет об этом авизирующий «ItalianoBank». Итальянский банк сообщает бенефициару – фирме «Пиноккио», что аккредитив открыт. Экспортер приступает к исполнению заказа.

После доставки продукции в определенное место компании совместно оформляют подтверждающие документы. А процесс продолжается в обратном направлении.

Агенты «Пиноккио» предоставляют документы в авизирующий банк, а тот в свою очередь проверяет их соответствие требованиям аккредитивного договора. Если расхождений нет, «ItalianoBank» направит документы в банк-эмитент. «Русбанк», также удостоверившись в их правильности, перечислит оговоренную сумму на расчетный счет компании «Пиноккио» в авизирующем банке.

Виды банковских аккредитивов

Сложность документооборота, присущая аккредитивным договорам, в большей степени связана с разнообразием подходов и нюансами всевозможных рыночных ситуаций и кейсов. По этой причине классификаций в сфере подобных банковских услуг множество. Рассмотрим основные виды аккредитивных договоров.

Отзывный и безотзывный

Безотзывный аккредитив наиболее распространен. В рамках такого договора покупатель (импортер) обязан уведомить бенефициара и его авизирующий банк перед отзывом средств со счета банка-эмитента. Такие действия автоматически прекращают действия договора и обязательства сторон друг перед другом.

В случае с отзывным аккредитивом покупатель имеет право вернуть свои средства из банка, не ставя при этом в известность контрагента. Этот вид договора слабо распространен из-за того, что для продавца теряется главный плюс аккредитива – он не получает гарантий оплаты своего труда. Такие договоры применяются крайне редко, а кроме того, они запрещены в экспортно-импортных отношениях международным законодательством.

Подтвержденный и неподтвержденный

В случае с подтвержденным аккредитивом сторонняя кредитная организация может подтвердить договор по просьбе банка-эмитента. Это означает, что с настоящего момента она берет на себя обязательства перед бенефициаром независимо от того, поступили ли на счет деньги от банка-эмитента.

Подтвержденные аккредитивы популярны в трансграничных сделках.

Покрытый (депонированный) и непокрытый

При депонированном аккредитиве банк-эмитент сразу переводит средства на счет исполняющего банка. Покрытые договоры распространены на территории России, в отличие от непокрытых (гарантированных), сфера применения которых смещена в сторону экспортно-импортных аккредитивов.

Кумулятивный и некумулятивный

После завершения сделки покупатель может оставить неиспользованные деньги на счете банка-эмитента для следующего аккредитива, то есть аккумулировать средства. Таким образом банки удерживают клиентов, повышая их лояльность.

Револьверный

Аккредитив с таким символическим названием применяют в случаях, когда исполнение обязательств по договору сильно растянуто по времени. Например, если бенефициар поставляет товар партиями. Параллельно и банк перечисляет ему денежные средства по частям.

Постигнув все тонкости аккредитивных договоров, Роман вправе рассчитывать на повышение по карьерной лестнице. Такой ценный навык будет востребован в любой активно развивающейся компании.

Как провести расчет за недвижимость между покупателем и продавцом

Покупка собственного жилья, наверное, один из самых радостных моментов в жизни каждого человека. Но насколько он радостный, настолько же и трудоемкий. Перед счастливым днем новоселья нужно пройти немало нервных и рискованных этапов, требующих предельной концентрации внимания. Один из них — расчет с продавцом недвижимости. Рассмотрим, какие существуют варианты, в чем недостатки и преимущества каждого, и как избежать подводных камней.

Банковская ячейка

Расчет через банковскую ячейку — один из самых безопасных. При этом способе деньги находятся в металлическом боксе в хранилище банка под надежной защитой.

Поэтапно процесс выглядит следующим образом: 1) подписание ДКП и кредитного договора

2) перечисление на счет покупателя и снятие наличных в кассе 3) закладка дененг в ячейку 4) регистрация ДКП и обременения (т.е. ипотеки, при наличии) в Росреестре 5) предоставление в банк подтверждения факта регистрации 6) раскрытие ячейки продавцом.

Преимущества расчета через банковскую ячейку

Банк гарантирует сохранность денег даже в случае срыва сделки.

Обе стороны защищены законом, регламентирующим хранение материальных ценностей (ст. 922 ГК РФ).

Продавец не получит деньги за квартиру без оригинала договора с отметками о регистрации права в Росреестре, подтверждающего факт сделки.

Недостатки расчета через банковскую ячейку

Не в каждом банке есть такая услуга. В этом случае, перед согласованием даты сделки, необходимо узнать, в каких кредитных организациях и на каких условиях можно арендовать ячейку.

Это достаточно дорогостоящий способ расчета. В договоре с кредитной организацией не забудьте обозначить, кто из сторон будет оплачивать эту услугу.

У банка могут отозвать лицензию, и тогда возврат средств станет причиной задержки сделки.

Аккредитив

Аккредитив — безналичный расчет через блокированный лицевой счет. Фактически это условное обязательство от покупателя, согласно которому банк выплачивает деньги продавцу после совершения сделки. До этого момента деньги замораживаются.

Как и при расчете через банковскую ячейку, продавец получит деньги только после предъявления документа, подтверждающего переход права собственности на квартиру покупателю.

Преимущества расчёта через аккредитив

Отношения между покупателем и продавцом регламентируются законодательством, а безопасность гарантируется банком.

Продавец сможет забрать деньги уже через несколько дней после регистрации договора купли-продажи.

Недостатки расчета через аккредитив

Не во всех банках доступна услуга расчета через аккредитив.

Расчет через аккредитив возможен только в рублях.

Наличный расчет

На первый взягляд, это самый удобный способ расчета, но он же и самый рискованный. При оплате до подписания договора о переходе собственности есть риск остаться без денег и жилья для покупателя, а после — для продавца.

Для уверенности в своей безопасности советуем позаботиться о присутствии на сделке юриста или риелтора, и обязательно взять с покупателя расписку о получении денег.

Преимущества наличного расчета

Все происходит очень быстро — в одном месте и в одно время.

Возможен расчет в любой валюте.

Отсутствие процентов и комиссий.

Недостатки расчета наличными

Риск использования поддельных купюр.

У любого банка есть определенные лимиты на обналичивание средств в банкомате. Так что, если покупатель хранит деньги на карте, могут возникнуть проблемы со снятием крупной суммы единоразово.

Опасность транспортировки крупной суммы.

Вероятность неправильного расчета.

Безналичный расчет

Перевод денег с карты на карту — распространенный, но не самый безопасный вариант расчета за покупку квартиры.

Преимущества безналичного расчета

Продавец и покупатель могут оформить счет в разных кредитных организациях (важно, если вы покупаете недвижимость в другом городе).

Если продавец и покупатель — клиенты одного банка, можно сэкономить на комиссии и рассчитывать на быстрый перевод денег.

Недостатки безналичного расчета

В основном рискует покупатель, так как после перевода средств возможны проблемы с регистрацией собственности. Если продавец окажется мошенником, вернуть свои деньги можно будет только в судебном порядке.

Часть довольно крупной суммы может уйти на проценты при переводе.

Безналичная оплата требует расчет исключительно в национальной валюте.

Сервис безопасных расчетов

Это способ безналичного взаиморасчета между покупателем и продавцом, который гарантирует безопасность расчетов по сделке.

Покупатель переводит средства на специальный счет «Центра недвижимости от Сбербанка». Деньги приходят на счет продавцу только после регистрации сделки в Росреестре.

Услуга оформляется за 15 минут в отделении Сбербанка и стоит 2 900 рублей.

Из документов нужны будут только паспорт и ИНН — от покупателя, паспорт и банковские реквизиты — от продавца. Также понадобится договор, на основании которого приобретается недвижимость.

В среднем, с момента оформления услуги и до получения денег продавцом проходит 7 дней. Сроки напрямую зависят от сроков регистрации сделки в Росреестре. В течение одного дня с момента подтверждения от Росреестра, деньги поступают на счет.

Преимущества сервиса безопасных расчетов

Гарантия сохранности денег. Деньги находятся под надежной защитой до регистрации сделки в Росреестре — до этого момента покупатель не может расторгнуть договор и забрать деньги с номинального счета без согласия продавца.

Оформление услуги занимает 15 минут. Не нужно снимать наличные в кассе, пересчитывать, вносить в банковскую ячейку или брать расписку.

Продавцу не нужно приезжать за деньгами — достаточно на сделке сообщить реквизиты счёта для перевода средств, куда и будут направлены деньги после регистрации сделки в Росреестре.

При осуществлении расчетов с использованием счетов, открытых в Сбербанке, никаких дополнительных комиссий ни при перечислении, ни при снятии денег со счета не взимается.

Недостатки сервиса безопасных расчетов

Услуга безопасных расчетов недоступна, если:

Как передаются деньги при продаже квартиры продавцу

Приобретение жилья иногда омрачается рядом формальностей. Недостаточно просто собрать всю сумму, еще нужно правильно ею распорядиться и знать, когда отдавать деньги при покупке квартиры.

JCat.Недвижимость расскажет, как лучше передать деньги, исключая обман и мошенничество.

- Как провести расчет за недвижимость между покупателем и продавцом

- Безналичный расчет

- Наличный расчет

- Расчеты у нотариуса

- Аккредитив

- Банковская ячейка

- Сервис безопасных расчетов

Как провести расчет за недвижимость между покупателем и продавцом

Приобрести квартиру можно на первичном или вторичном рынке. Если вы выбираете жилье в новостройке, потребуется заключить договор со строительной компанией. Все условия транзакции прописаны предварительно.

Сделки на вторичном рынке недвижимости заключаются между физическими лицами. Оплата производится наличными или переводом (для субсидий, ипотеки).

Покупка квартиры по договору долевого участия позволяет рассчитаться через счета эскроу, которые защищают от мошенничества. Условный депозит хранит деньги до того, как продавец выполнит все условия, а банку присвоена роль независимого посредника. Таким же образом можно передать нотариусу денежные средства для хранения до выполнения определенных обстоятельств.

Передача денег при покупке квартиры без документального подтверждения — риск, потому что один из участников сделки может не выполнить условия договоренности. Схем мошенничества очень много, и всегда лучше перестраховаться. Всего существует 5 основных методов расчета при приобретении жилья:

- безналичный;

- наличный;

- расчеты у нотариуса;

- аккредитив;

- банковская ячейка.

Безналичный расчет

Если стороны договариваются между собой, деньги можно перевести между банковскими счетами, не привлекая юристов и риелторов, но и здесь есть свои риски.

А при покупке жилплощади в новостройке нужно предварительно проверить строительную компанию. Такая мера предосторожности частично защищает от обмана.

Расписка о получении денег за квартиру обязательна и при безналичном расчете, поэтому не забудьте попросить ее у владельца недвижимости.

Преимущества безналичного расчета:

- защита от поддельных купюр;

- отсутствие необходимости носить большую сумму с собой;

- возможность быстрой проверки точности перевода.

Есть и минусы, о которых нужно помнить при выборе способа расчета:

- риск потерять деньги, если осуществлять перевод до получения права на объект.

Наличный расчет

Покупатель и продавец встречаются для передачи наличных. По времени это может происходить до подписания договора по покупке квартиры или после него. Передача денежных средств из рук в руки использовалась во все времена. Способ небезопасный, но многим кажется привычным.

Крупная сумма передается после оформления документов в присутствии других лиц на усмотрение сторон. Составление договора по всем правилам позволяет сократить риски. С этой целью нужно обратиться за помощью к юристам. Способ популярен, когда сделка заключается между родственниками или знакомыми. Расписка о получении денег за квартиру поможет подтвердить факт оплаты. Когда речь о большой сумме, лучше перестраховаться подтверждающим документом.

Преимущества сделки с наличной оплатой:

- оперативность;

- отсутствие комиссии и процентов.

Недостатки оплаты наличными:

- риск использования поддельных купюр;

- опасность перевозить большие суммы.

Нужно тщательно все взвесить перед принятием решения.

Расчеты у нотариуса

С привлечением третьего лица больше гарантий соблюдения обязательств. Деньги отправляются на депозитный счет нотариуса, дополнительно составляют соглашение. Нотариус отслеживает регистрацию и уполномочен самостоятельно подавать документы. Также он проверяет участников сделки, защищает их интересы и гарантирует правомерность действий.

Нотариусы вправе открывать депозиты согласно № 457-ФЗ п. 4 с 2015 года. На депозите деньги хранятся до подписания договора передачи недвижимости на нового владельца. Каждый перевод облагается процентами.

Покупатель может отозвать деньги с депозитного счета нотариуса в любой момент, согласно ст. 327 п. 3 ГК РФ, если иное не предусмотрено в дополнительном соглашении.

Основные плюсы нотариальных услуг:

- сделка занимает всего 1–2 дня;

- оформление обойдется вам всего 0,5% от суммы.

Единственный недостаток расчета связан с лицензией нотариуса, которую могут забрать по причине мошенничества. Но практика показывает, что это случается крайне редко.

Аккредитив

Аккредитация подразумевает привлечение банка как посредника. Передача денег при покупке квартиры осуществляется после соблюдения всех условий сделки.

Покупатель создает счет, банк открывает на него аккредитив, деньги на счете блокируются до окончания срока. Покупатель передает аккредитив продавцу, который приносит аккредитив в свой банк и получает деньги. Если срок прошел, а условия не выполнили, сумма вернется на счет, с которого была списана.

Способ безопасный, поскольку содержимое аккредитива застраховано. Когда-то эта процедура обходилась очень дорого, а сейчас доступна каждому. Безналичный расчет через заблокированный лицевой счет является условным обязательством. Владелец недвижимости должен лишь подтвердить переход недвижимости в собственность второй стороны. Риски минимальные, потому что изначально все тщательно проверяется финансовой организацией, и ошибки быть не может.

Выбирая банк, нужно учитывать, что при переводе возникают вопросы по поводу происхождения средств на покупку квартиры. Поэтому операцию могут приостановить, что особенно характерно для государственных учреждений. Не все финансовые организации предлагают данную услугу и умеют с ней работать, возможно, по причине того, что ее редко заказывают.

Цена услуги колеблется в диапазоне 3 тысяч рублей. Стоимость рассчитывается как процент от суммы, также может быть фиксированной.

Основные преимущества аккредитива:

- безопасность обеспечивается законом;

- средства доступны через 2–5 дней после регистрации договора в Росреестре.

- услугу предоставляют не все банки;

- проведение выплат исключительно в рублях;

- если финансовая организация останется без лицензии, средства будут заморожены.

Банковская ячейка

Для передачи денег при покупке квартиры используют аренду сейфа. Арендовать нужно 1 или 2 места в хранилище, второе для расписки. При альтернативной сделке с участием нескольких квартир потребуется больше ячеек.

Дополнительное соглашение определяет, кто и когда сможет открыть хранилище. Последовательность этапов:

- Заключение договора купли-продажи недвижимости.

- Выбор финансовой организации.

- Регистрация в Росреестре.

- Предъявление паспорта, договора и записи о передаче недвижимости новому владельцу или выписка из ЕГРН.

- Вскрытие ячейки.

- Выдача расписки.

Та же практика используется для ипотеки, только сначала подписывают кредитный договор. Если сумма находится в разных финансовых организациях и нужно собрать ее, можно снять отдельное хранилище и добавлять средства туда постепенно.

Стоимость данной услуги от 1000 до 5000 рублей в месяц, плюс 2–5 тысяч за составление дополнительного соглашения. При подписании договора определяется, кто будет платить, обычно это делает покупатель.

Банковская ячейка популярна на вторичном рынке недвижимости. Например, в Москве, 90% сделок проходят именно так. Ключ от хранилища можно оставить в банке.

Преимущества банковской ячейки:

- защита сторон законом о хранении материальных ценностей (статья 922 ГК РФ);

- деньги будут в сохранности, даже если соглашение сорвется;

- условия хранения защищают обе стороны.

Но есть и ряд недостатков:

- не все финансовые организации предлагают такую услугу;

- высокая стоимость услуги;

- если у банка будут отзывать лицензию, возникнут проблемы с возвратом денег.

Сервис безопасных расчетов

Банковская услуга, которая позволяет рассчитываться за покупку квартиры удаленно. Сервис безопасных расчетов есть в Сбербанке и ВТБ. Оформление занимает мало времени и стоит 3400 рублей. Процесс длится до 7 рабочих дней и зависит от времени регистрации недвижимости в Росреестре. Принцип работы сервиса простой:

- Покупатель переводит деньги на специальный счет.

- Банк запрашивает данные в Росреестр.

- Деньги перечисляются продавцу.

Если продавец и покупатель открывают счет в одном и том же банке, перевод денег занимает несколько часов. Банк высылает уведомление по электронной почте покупателю о регистрации сделки. Все делается удаленно, не нужно посещать самостоятельно банк. Сделка защищена от расторжения, и покупатель не может отозвать деньги без согласия продавца. Для расчета нужен минимальный пакет документов, ИНН, паспорт, банковские реквизиты и договор покупки квартиры.

- сделка не может быть расторгнута в одностороннем порядке;

- оформление занимает до 15 минут;

- не нужно посещать банк, все делается удаленно;

- продавец может получить деньги через 7 дней после открытия номинального счета.

Есть и недостатки:

- банк не несет ответственности за сохранность денег;

- услуга недоступна в некоторых случаях (участники сделки не имеют гражданства России, собственность оформлена до 1998 года, квартиру покупают по дополнительному соглашению к ДДУ и т. д.).

JCat.Недвижимость рекомендует ознакомиться со всеми особенностями передачи денежных средств при покупке квартиры во избежание ошибок. В любой ситуации можно снизить риски, если подойти к решению поставленной задачи грамотно. Мы постарались описать подробно каждый способ передачи денег и желаем успешной сделки.

Оставайтесь с JCat.Недвижимость, чтобы заключать только успешные сделки с недвижимостью. Сделайте свое объявление о продаже квартиры или дома заметным с помощью нашего сервиса. Выбирайте подходящий тариф и будем сотрудничать!

Купля-продажа жилых помещений

Очевидно, что купля-продажа жилого помещения не сводится к передаче из рук в руки ключа от него в обмен на пачку денег. Иначе любой находчивый продавец торговал бы такими ключами вразвес, а покупатели всю оставшуюся жизнь выясняли бы, кто же займет оплаченные метры.

Чтобы человеку, желающему купить жилье, не оказаться в подобном положении, как минимум, нужно знать, из чего состоит сделка по купле-продаже жилого помещения.

Составляем договор

Разумеется, в первую очередь продавец и покупатель должны найти друг друга: по объявлению в газете, Интернете или хотя бы по рекомендациям знакомых. Но вот встреча состоялась, и стороны сделки (те самые продавец и покупатель) пришли к соглашению. Один из них желает расстаться с принадлежащим ему жильем, другой – с определенной суммой денег.

Таким образом, можно сказать, что между ними достигнуто двустороннее и взаимное согласие.

Теперь его нужно закрепить на бумаге: что написано пером – не вырубишь топором. Покупателю ведь не нужно, чтобы его “топором вырубали” из свежекупленной жилплощади? Поэтому нужно вооружиться авторучкой, компьютером с принтером, несколькими листами бумаги и составить договор купли-продажи.

ФОРМЫ

Предварительный договор купли-продажи жилого помещения

Договор купли-продажи жилого помещения

Договор купли-продажи жилого помещения, приобретаемого с использованием материнского капитала

Договор купли-продажи квартиры, когда один из покупателей – малолетний ребенок

Договор купли-продажи квартиры с рассрочкой платежа

Договор купли-продажи комнаты в коммунальной квартире

Договор купли-продажи комнаты в коммунальной квартире в долевую собственность

Договор купли-продажи объекта недвижимости, являющегося предметом залога

Передаточный акт к договору купли-продажи квартиры

Передаточный акт к договору купли-продажи комнаты в коммунальной квартире в долевую собственность

Договор аренды индивидуального банковского сейфа

Другие формы

Кстати, если продается-покупается именно жилое помещение, и продавцу, и покупателю нужно понимать, что же это такое.

Во-первых, раз уж оно “жилое”, то, значит, предназначено для проживания граждан (п. 2 ст. 288 ГК РФ). С одной стороны, и в гараже тоже можно жить, если выгнать оттуда машину, утеплить, поставить санузел, диван, телевизор и холодильник, но жилым помещением гараж от этого не станет по техническим, санитарным и им подобным правилам (ст. 23 Федерального закона от 30 марта 1999 г. № 52-ФЗ “О санитарно-эпидемиологическом благополучии населения”). С другой стороны, за место проживания сойдет и гостиница или санаторий. Но нам они в данном случае тоже не подходят, так как предназначены они не для постоянного, а только для временного проживания. Место жительства согласно ст. 20 ГК РФ там, где человек проживает постоянно.

Во-вторых, ст. 673 ГК РФ гласит: жилое помещение – это квартира, жилой дом, часть квартиры или жилого дома. Строительные вагончики и трейлеры среди них не упомянуты: жилое “помещение” – это все-таки недвижимость.

В ст. 550 ГК РФ записано, что договор продажи недвижимости должен быть заключен в письменной форме путем составления одного документа. Продавец и покупатель должны этот документ подписать. Как правило, на практике составляется и подписывается он в трех экземплярах, каждый из которых потребуется в дальнейшем.

Главное, что следует сделать продавцу или покупателю перед тем, как подписать договор – это очень внимательно его прочитать. Поэтому мы рекомендуем потратить немного денег на квалифицированного юриста, который поможет разобраться во всех тонкостях договора.

Тем, кто решил, не имея высшего юридического образования, разобраться во всем самостоятельно, следует знать, что в договоре должны в обязательном порядке быть четко прописаны существенные условия. Без них (даже без какого-то одного из перечисленных ниже!) договор считается не заключенным. Таковыми являются:

- данные, позволяющие определенно установить недвижимое имущество, подлежащее передаче покупателю по договору (ст. 554 ГК РФ). Это те сведения, из которых понятно, где квартира или дом находится, сколько там метров, комнат и т. п. Обычно эта информация списывается из документов, подтверждающих право собственности;

- цена передаваемой по договору недвижимости (п. 1 ст. 555 ГК РФ). Если уж мы что-то покупаем или продаем, надо знать, сколько мы за это выручим.

- перечень лиц, проживающих в жилом доме, квартире, части жилого дома или квартиры и сохраняющих в соответствии с законом право пользования этим жилым помещением после его приобретения покупателем, с указанием их прав на пользование продаваемым жилым помещением (п. 1 ст. 558 ГК РФ);

- условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение (ст. 432 ГК РФ).

Помимо договора, также должен быть подготовлен передаточный акт. Такой акт, как и сам договор (хотя и не обязательно вместе с ним), должны подписать и продавец, и покупатель.

Регистрация перехода права собственности на недвижимость

Подписанием договора дело не ограничивается, переход права собственности на недвижимость теперь надо зарегистрировать.

Регистрация, о которой идет речь и которая в данной сделке обязательна, – государственная. Она положена по закону (п. 1 ст. 551 ГК РФ). Сам договор купли-продажи жилой недвижимости регистрировать не нужно (ст. 558 ГК РФ).

Государственная регистрация – вовсе не формальность. Дело в том, что до момента государственной регистрации жилое помещение, которое продавец желает превратить в чемодан с деньгами, закреплено за ним. У продавца на это помещение есть право собственности, которое зарегистрировано в ЕГРП. Переход права собственности как раз и регистрируется, чтобы передать покупателю не только помещение, но и право на него: один с ним расстается, другой его приобретает.

Государственной регистрации прав на недвижимое имущество посвящен Федеральный закон от 13 июля 2015 г. № 218-ФЗ “О государственной регистрации недвижимости” (далее – закон о государственной регистрации).

Для государственной регистрации прав на недвижимое имущество и сделок с ним необходимо:

- написать заявление о государственной регистрации прав. Форма заявления размещена на официальном сайте Росреестра (https://rosreestr.ru/site/);

- представить в Росреестр заявление о регистрации прав и документы, необходимые для ее проведения, – сделать это можно как лично в офисах ведомства или многофункциональных центрах предоставления государственных и муниципальных услуг, так и в электронном виде либо посредством почтового отправления. Так, помимо заявления, нужно подать документы, удостоверяющие личность физического лица (ч. 8 ст. 18 закона о государственной регистрации), документ, подтверждающий соответствующие полномочия представителя, если с заявлением обращается именно он (ч. 4 ст. 18 закона о государственной регистрации), а также правоустанавливающий документ, подтверждающий право собственности продавца на отчуждаемое жилое помещение: свидетельство о праве на наследство, акт о приватизации и т. д. (ч. 2 ст. 14 закона о государственной регистрации). Если документы предоставляются в электронной форме, необходимо заполнить форму заявления, размещенную на Едином портале государственных и муниципальных услуг gosuslugi.ru (ч. 11 ст. 18 закона о государственной регистрации). Если же документы направляются по почте, подлинность подписи заявителя на заявлении и доверенность его представителя должны быть засвидетельствованы нотариально. Кроме того, нотариально должны быть удостоверены сделка с объектом недвижимости и доверенность, подтверждающая полномочия лица, совершившего эту сделку. К заявлению также необходимо приложить копию документа, удостоверяющего личность физического лица (ч. 12 ст. 18 закона о государственной регистрации). Ознакомиться с полным перечнем документов и порядком их представления можно на сайте Росреестра;

- дождаться результата. Регистрационные действия начинаются со дня приема документов на государственную регистрацию прав и в среднем осуществляются в срок от 5 до 12 рабочих дней.

Полностью ведомство, где зарегистрируют переход права собственности, называется “Федеральная служба государственной регистрации, кадастра и картографии”. На табличке на входе также может быть написано “Росреестр”. До конца ХХ века в городах были “Регистрационные палаты по регистрации сделок с недвижимостью”, позднее – областные “Учреждения юстиции по государственной регистрации прав на недвижимое имущество и сделок с ним” (это для тех, кто будет спрашивать старожилов о том, как пройти-проехать).

Найти, где находится нужное ведомство, можно вот здесь: https://rosreestr.ru/site/about/struct/territorialnye-organy/. Находим свою область на карте, кликаем на нее мышкой и получаем адрес и телефоны учреждения, куда и следует нести документы на регистрацию.

Следует учесть, что услуга по государственной регистрации перехода права собственности на недвижимость платная, за нее взимается госпошлина (подп. 22 п. 1 ст. 333.33 НК РФ). Стоимость государственной регистрации права собственности на недвижимость составляет:

- для физического лица – 2000 руб.;

- для юридического лица – 22 000 руб.

Передача денег от покупателя продавцу

Особый вопрос – как именно происходит передача денег от покупателя продавцу. Если предусмотрена оплата наличными, то участники сделки обычно обращаются за помощью к банку, оформляя, например, договор аренды банковской ячейки. Кроме того, стороны могут избрать такую форму обеспечения обязательств по передаче денежных средств как договор счета эскроу.

В любом случае лучше указывать не только цену, но и конкретные сроки и порядок оплаты в договоре.

В договоре должны быть отражены абсолютно все существенные для продавца или покупателя моменты. Поэтому, повторим, юридическая помощь при составлении договора не повредит. Например, если по каким-то причинам право продавца ограничено, то это должно быть отражено в договоре в обязательном порядке. Таким образом, если квартира находится в залоге, а в договоре об этом ничего не сказано, то государственную регистрацию такой договор не пройдет. Или если продавцом стал малолетний (ребенок до 14 лет), то от его имени договор заключается и подписывается только родителями, усыновителями или опекунами, но не им самим. А вот если продавец и покупатель – несовершеннолетние в возрасте от 14 до 18 лет или граждане, ограниченные в дееспособности на основании решения суда, то договор заключается (и подписывается) ими самостоятельно с письменного согласия законных представителей – родителей, усыновителей или попечителя. Каждая ситуация уникальна, и для того, чтобы учесть все возможные нюансы и аспекты каждого случая, лучше всего обращаться за юридической консультацией.

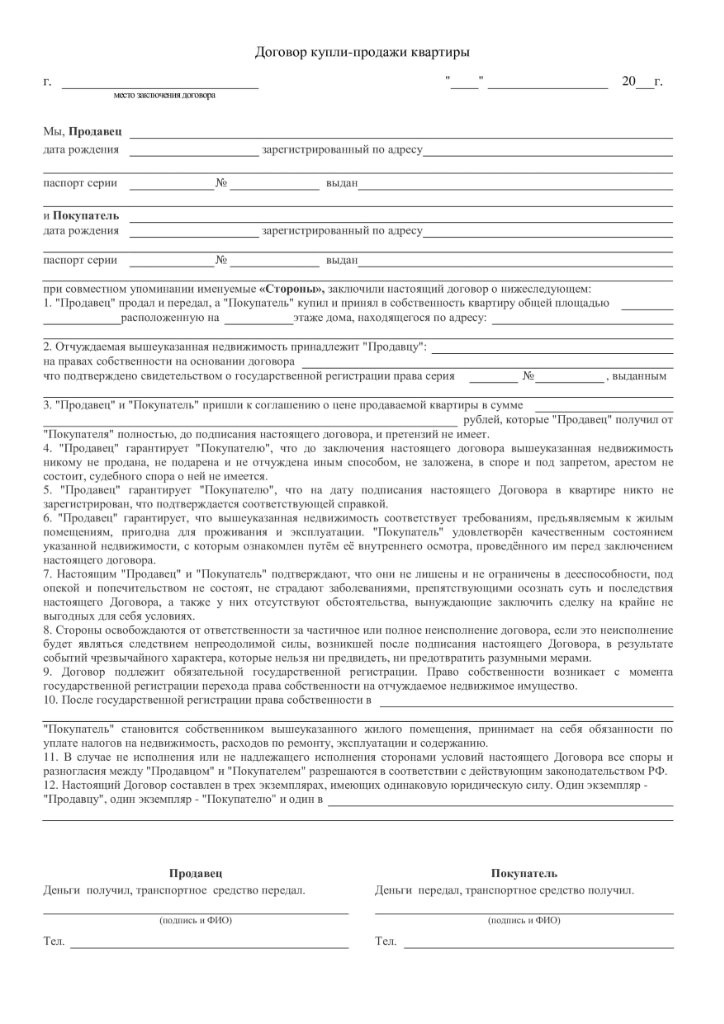

Договор купли-продажи при покупке квартиры: нюансы оформления и образец 2022 года

Покупка или продажа недвижимости, будь то квартира или загородный дом, не может обойтись без документального оформления. Иными словами, вашу сделку должен зафиксировать договор купли-продажи квартиры. Если ограничиться только устным соглашением, то права собственности на недвижимость так и останутся у продавца, а покупатель рискует остаться и без денег, и без жилья.

Рассказываем, что такое договор купли-продажи квартиры, как его правильно составить и когда его можно расторгнуть. Покажем образец договора купли-продажи квартиры 2022 года и расскажем, где можно скачать бланк документа.

Собственником недвижимости вы станете только после заключения договора купли-продажи. Фото: nedvigimost-i-financi.ru

Собственником недвижимости вы станете только после заключения договора купли-продажи. Фото: nedvigimost-i-financi.ru

Что такое договор купли-продажи квартиры

Договор купли-продажи жилой недвижимости — это документ, в котором подтверждается согласие сторон сделки на переход права собственности на жилье от продавца к покупателю. Договором купли-продажи закрепляются обязательства продавца и покупателя квартиры друг перед другом: первый передает права собственности на жилье, второй уплачивает определенную сумму денег.

Стороны сделки — продавец и покупатель. Ими могут быть и физические, и юридические лица. Продавцом может быть только собственник жилья или его доверенное лицо. Чтобы подтвердить право собственности на квартиру, потребуется выписка из Единого государственного реестра недвижимости (ЕГРН). Если сделкой занимается доверенное лицо, то потребуется предоставить нотариально заверенную доверенность.

Нормативно-правовые акты, регулирующие оформление ДКП

Договор купли-продажи жилья — документ, который может быть предъявлен в суде в случае оспаривания сделки. Чтобы не возникало сомнений в законности договора, он должен составляться с учетом достаточно большого количества правовых норм.

ДКП, не соответствующий законодательным актам, можно оспорить в суде. Фото: psiheya-market.ru

ДКП, не соответствующий законодательным актам, можно оспорить в суде. Фото: psiheya-market.ru

Нормативный акт

О чем статья

Статьи №550 и №434 ГК РФ

Законом допускается лишь письменная форма заключения ДКП на недвижимость.

Статья №554 ГК РФ

Информация об объекте недвижимости, служащей предметом ДКП должна быть точной и позволяющей со всей определенностью установить, какая именно недвижимость продана/куплена.

Статья №558 ГК РФ

В договоре в обязательном порядке должны быть указаны лица, за которыми, согласно закону, сохраняется право пользования недвижимостью даже после заключения ДКП.

Статья №210 ГК РФ

Содержать недвижимое имущество (в частности, оплачивать коммунальные услуги, налоги, сборы) обязан собственник. Когда право собственности переходит от одного собственника к другому, к нему же переходят обязанности по содержанию недвижимости.

Статья №555 ГК РФ

В ДКП обязательно должна быть указана цена продаваемого/покупаемого недвижимого имущества. Это позволяет ее идентифицировать.

Статья №488 (п.5) ГК РФ

До того момента, как недвижимость будет оплачена покупателем, она считается залоговым имуществом продавца. Если покупателя такое положение веще не устрагивает, в ДКП следует прописать иные условия.

Статья №556 ГК РФ

Передача проданной/купленной недвижимости новому владельцу осуществляется на основе передаточного акта или другого документа, фиксирующего передачу. Этот момент необходимо внести в ДКП.

Статья №557 ГК РФ

Если покупатель после покупки обнаружит неустранимые недостатки недвижимости, он вправе потребовать расторжения сделки и возврата уплаченной суммы.

Статья №461 ГК РФ

Если купленная недвижимость будет изъята у покупателя третьими лицами на основании имеющихся ранее обязательств продавца, продавец обязан возместить покупателю убытки. Но только в том случае, если не докажет, что покупатель заранее знал о том, что такой исход возможен.

Статья №167 ГК РФ

Если ДКП будет признан судом недействительным, продавец обязан вернуть покупателю деньги, а покупатель продавцу – недвижимость. Возврат может быть осуществлен, как в натуальном, так и в денежном эквиваленте.

Статья №551 ГК РФ,

Статья №131 ГК РФ

Все перечисленные акты регламентируют необходимость государственной регистрации перехода прав собственности от одного лица к другому. То есть внесения обновленных сведений в ЕГРН. А также необходимость нотариального заверения определенных документов.

Существуют и другие законодательные акты, которые придется учитывать при составлении договора купли-продажи, если конкретные обстоятельства требуют этого.

Важно! Если вы занимаетесь составлением договора самостоятельно, изучите все законодательные нормы, связанные с ДКП.

К примеру, если покупка или продажа квартиры затрагивает интересы супруга собственника жилья или несовершеннолетнего, то необходимо соблюдать положения Семейного кодекса РФ. В частности, статьи №34 и №35 СК РФ.

Содержание договора

Вы можете составить договор купли-продажи жилой недвижимости в простой письменной или нотариально заверенной форме. При этом нужно учесть, что некоторые виды соглашений необходимо оформлять только через нотариуса.

В обязательном порядке у нотариуса следует заверять сделки с квартирами, находящимися в собственности у несовершеннолетнего ребенка или недееспособного гражданина. Также придется идти в нотариальную контору, если предстоит заключить сделку с долями в собственности.

Для заключения договора в простой форме достаточно указать в документе паспортные данные сторон, адреса их местожительства, адрес продаваемой квартиры и ее цену, сведения о тех, кто в ней зарегистрирован и имеет право ею пользования.

Нотариальная форма договора купли-продажи — это тот же договор купли-продажи, но удостоверенный нотариусом. Расширенный документ содержит обязательные и дополнительные условия, которые помогут избежать продавцу и покупателю конфликтов при исполнении договора.

Бланки ДКП можно скачать на Госуслугах или специализированных сайтах. Фото: blank-dogovor-kupli-prodazhi.ru

Бланки ДКП можно скачать на Госуслугах или специализированных сайтах. Фото: blank-dogovor-kupli-prodazhi.ru

Обязательные условия договора

Типовой договор купли-продажи квартиры может содержать множество условий, которые оговариваются покупателем и продавцом. Но с точки зрения закона, лишь некоторые из этих условий будут считаться обязательными или существенными.

Существенные условия — это ряд требований, которые в обязательном порядке должен содержать договор купли-продажи. Если вы не зафиксировали обязательные условия в документе, то он не будет иметь законной силы.

К обязательным условиям содержания договора относятся:

- наименование документа («Договор купли-продажи»), название населенного пункта, в котором он был заключен, дата заключения договора;

- стороны договора (полные имена покупателя и продавца), их паспортные данные;

- описание недвижимости: наименование объекта (дом, квартира, комната, доля), точный адрес, общая площадь;

- суть договора, которая заключается в том, что сделка является именно продажей недвижимости. То есть не ее дарением, арендой и прочее;

- цена договора, то есть сумма, за которую одна сторона продает, а вторая покупает данный объект недвижимости;

- перечень лиц, проживающих в квартире на момент сделки и сохраняющих право на пользование квартирой после ее продажи (если таковые имеются).

Важно! Если права продавца на квартиру каким-то образом ограничены (ипотечная квартира), то этот факт обязательно следует указать в договоре. Иначе вам могут отказать в регистрации прав собственности.

Дополнительные условия

Что касается дополнительных условий, то их наличие или отсутствие в договоре никак не повлияет на законность сделки. Тем не менее, дополнительные условия, которые вы зафиксируете в документе, приобретают ту же законную силу, что и существенные.

Какие дополнительные условия будут внесены в соглашение, зависит от квалификации юриста или вашей предприимчивости, если договор составляется самостоятельно. Составитель документа должен знать, где необходимо «подстелить соломку», чтобы избежать неприятных сюрпризов.

В качестве дополнительных условий обычно оговариваются следующие моменты:

- время фактической передачи недвижимости покупателю;

- сроки и способы взаиморасчетов;

- состояние передаваемой квартиры;

- сроки снятия с регистрации членов семьи продавца;

- гарантии продавца в том, что квартира свободна от любых ограничений, обременений;

- порядок решения споров и распределения ответственности;

- условия, при которых договор может быть расторгнут;

- штрафные санкции за невыполнение обязательств, форс-мажорные обстоятельства и т.д.

Вы можете вносить в договор любые дополнительные условия, которые посчитаете нужными. Лишь бы договоренности соответствовали сути договора купли-продажи квартиры, не противоречили законодательству и устраивали обе стороны.

Какие нужны документы

Оформляете вы договор купли-продажи квартиры самостоятельно или через нотариуса, для совершения сделки необходимо подготовить несколько документов.

Для оформления договора купли-продажи много документов не нужно. Фото: online-kassa.com

Для оформления договора купли-продажи много документов не нужно. Фото: online-kassa.com

Перечень документов продавца и покупателя жилья:

- выписка из ЕРГН на продаваемую недвижимость;

- правоустанавливающий документ продавца, в роли которого могут выступать: свидетельство о приватизации, дарственная, судебное решение о признании права собственности и другие;

- паспорт продавца;

- паспорт покупателя;

- справка из управляющей компании о лицах, прописанных в квартире, либо о том, что в ней никто не зарегистрирован;

- согласие супруга на сделку (если продавец состоит в браке);

- разрешение органа опеки (если собственник недвижимости несовершеннолетний);

- квитанция об уплате государственной пошлины (в 2022 году ее сумма составляет 2000 рублей).

С 2013 года договор купли-продажи квартиры или дома можно не заверять у нотариуса. За исключением соглашений, которые оформляются не на целый объект недвижимости, а его доли. Напоминаем, что нотариального заверения требуют сделки с участием несовершеннолетних собственников.

Все остальные договора будут иметь законную силу независимо от того, заверите вы документ в нотариальной конторе или нет. При этом эксперты советуют все же обращаться к специалистам. Нотариус заверит лишь правильно составленный ДКП, что убережет вас от проблем в будущем.

Процесс оформление ДКП

Как оформляется договор купли продажи квартиры, можно прочитать в статье № 454 ГК РФ. В ней исчерпывающе изложены нормы и правила, которым должен соответствовать документ. В частности, договор купли-продажи квартиры, дачи или другого жилого помещения оформляется поэтапно.

Этапы оформления договора

- Получаем выписку из ЕГРН. Прежде чем перейти к составлению договора купли-продажи, нужно получить выписку из ЕГРН. Так продавец сможет подтвердить права собственности на жилье, а покупатель убедиться в юридической чистоте объекта недвижимости.

- Изучаем документы на объект недвижимости. Перед заключением договора необходимо проверить правоподтверждающие (свидетельство о праве собственности или выписка из ЕГРН) и правоустанавливающие (ДКП, свидетельство о наследовании, договор дарения и другие) документы.

- Заключаем предварительный договор купли-продажи. Вы можете заключить предварительный договор, если еще не готовы к оформлению основного соглашения или в данный момент у вас нет всей суммы. Так вы сможете забронировать понравившиеся жилье, передав продавцу задаток.

- Подписываем договор купли-продажи. Проверьте правильность составления документа. Отсутствие хотя бы одного из пунктов влечет за собой недействительность сделки. Проследите за тем, чтобы в соглашении не было помарок и опечаток.

- Оплачиваем госпошлину. Госпошлину оплачивает покупатель. Ее размер зависит от вашего статуса: юридическое или физическое лицо. Стандартные размеры госпошлины вы найдете на портале «Госуслуги».

- Регистрируем права собственности. Подаем документы на регистрацию в Росреестр. Если сделка совершалась через нотариуса, то он сам передаст документы на регистрацию. В случае самостоятельного оформления ДКП, вам нужно будет подать документы через МФЦ или сразу в Росреестр.

- Получаем свидетельство о регистрации нового владельца. Через 10 дней после подачи документов покупатель приходит к нотариусу за готовыми документами или самостоятельно получает в Росреестре выписку из ЕГРН с новыми данными.

Выписка из ЕГРН с новыми данными подтверждает переход прав собственности на жилье. Фото: taldom.7555000.ru

Сколько нужно заплатить

Какие суммы составляет госпошлина при продаже недвижимости, кто и в каких случаях оплачивает государственные сборы, прописано в Налоговом кодексе РФ.

В частности, в ст. 333.33 п.1 пп.22 НК РФ говорится о величине фиксированного размера госпошлины для граждан при продаже квартиры — 2000 рублей. Платит покупатель.

Если переход права собственности связан с долей в общем недвижимом имуществе, то оформление договора обойдется покупателю в 200 рублей. Перечисленный размер госпошлин касается только физических лиц.

Если вы покупаете недвижимость, находясь в статусе юридического лица, то госпошлина значительно выше — 22000 рублей. Квитанцию об оплате сбора можно подать вместе с документами на регистрацию или отдельно, но не позднее трех дней.

При необходимости нотариального удостоверения договора при продаже квартиры вы заплатите госпошлину нотариусу. Размер сбора составит 0,5% от цены договора. Сбор должен находиться в интервале 300–20000 рублей, и не может за него выходить.

Важно! При необходимости нотариального удостоверения сделки с жилой недвижимостью пошлина рассчитывается исходя из ее кадастровой стоимости.

Чаще всего расходы на нотариальное сопровождение сделки распределяются по договоренности между покупателем и продавцом заранее. Вы можете договориться об оплате услуг юриста в равных или неравных частях.

Когда ДКП признают недействительным

По закону договор купли-продажи жилого помещения может быть признан ничтожным. Это означает, что сделка аннулируется, а стороны возвращаются в первоначальное положение.

Договор может потерять силу только по обоюдному согласию или по решению суда. Фото: zhil-savelki.ru

Договор может потерять силу только по обоюдному согласию или по решению суда. Фото: zhil-savelki.ru

Суд признает договор оспоримым, если он:

- заключен с помощью угроз и насилия;

- оформлен от лица несовершеннолетнего без согласия органа опеки;

- заключен недееспособным гражданином без согласия его опекуна;

- составлен одним супругом без согласия второго, если недвижимость приобретена в браке;

- продавец или покупатель в момент подписания были в состоянии опьянения и не понимали последствий сделки;

- не соответствует требованиям законодательства;

- на нем поддельные подписи.

Важно! Признать договор купли-продажи недействительным можно только через суд, если соглашением не предусмотрены иные условия, к примеру, обоюдное согласие сторон.

Также есть мнимые и притворные договоры. В первом случае подразумевается оформление ДКП без создания дальнейших правовых последствий, во втором — заключение одной сделки ради прикрытия другой.

На что нужно обратить внимание

Что необходимо сделать, чтобы обезопасить себя от действий мошенников, которые могут воспользоваться вашим незнанием нюансов оформления ДКП? К примеру, высокие риски связаны с покупкой/продажей квартиры, полученной в наследство.

Это значит, что на недвижимость могут предъявить права лица, не указанные в завещании, но являющиеся наследниками первой очереди. Или наследуемая квартира может находиться в собственности продавца менее 3 лет, о чем он умолчал. Тогда покупателю придется заплатить налог с проведенной сделки.

Чтобы обезопасить себя от неприятностей, попросите у продавца документы, на основании которых он получил квартиру в наследство. Проверьте историю объекта на наличие завещательных отказов и случаев ареста недвижимого имущества.

Если вы продаете квартиру, то внесите в договор купли-продажи жилого помещения пункт о залоге в пользу продавца. Условием залога станет полная оплата стоимости квартиры. Несмотря на то, что это условие прописано в законе, другая сторона договора может отметить в документе оговорку об отсутствии залога.

Особого внимания требуют сделки с доверенными лицами продавцов недвижимости. Имейте в виду, что доверенность аннулируется в одностороннем порядке. То есть после получения денег собственник может прекратить действие доверенности, что влечет недействительность сделки.

Чтобы не остаться и без денег, и без жилья, в первую очередь проверьте доверенность представителя собственника продаваемой недвижимости. В частности, узнайте, входит ли в полномочия доверенного лица продажа недвижимого имущества доверителя.

Посмотрите, нет ли в документе ограничений: кому может быть продана квартира, вилка стоимости, порядок расчетов и другие. Обратите внимание на срок действия доверенности (важно, чтобы она была актуальной до момента регистрации перехода права собственности).

Не спешите переходить к этапу подписания договора купли-продажи квартиры, проверьте все документы другой стороны сделки, запросите дополнительные данные или обратитесь к опытному специалисту, который уже «собаку съел» на сделках с недвижимостью.