Залоговая недвижимость: как купить квартиру у банка

Если заемщик не может оплачивать ипотеку, то банк вправе выставить жилье на торги. На аукцион могут попасть не только ипотечные квартиры, но и жилье, которое находится в залоге по потребительскому кредиту.

Просрочка по ипотеке в крупнейших российских городах небольшая (1–2% от общей суммы кредитов), но с ростом общего объема ипотеки залоговых квартир будет становиться больше, прогнозируют аналитики компании «Бест-Новострой». Изначально залоговая недвижимость выставляется на аукцион либо по нижней планке рыночной цены, либо даже ниже нее, отмечают в компании «Азбука жилья».

Рассказываем, как купить залоговое жилье у банка, на каких площадках искать такие квартиры и можно ли на этом сэкономить.

Потенциальные банкроты

В настоящее время задолженность россиян по ипотечным кредитам превышает 10,5 трлн руб., следует из статистики Банка России. В первой половине 2022 года рост числа банкротств граждан более чем вдвое превысил прошлогодний уровень. По данным Объединенного кредитного бюро (ОКБ), число россиян с просроченной на 90 и более дней задолженностью от 500 тыс. руб. составляет 1,1 млн, а суммарный долг потенциальных банкротов — свыше 1,5 трлн руб.

Сколько стоит залоговое жилье

Если заемщик не погашает ипотеку, обеспечением по которой выступает недвижимость, банк имеет право подать в суд и взыскать залог через ФССП. После решения суда имущество выставляется на торги и проводится аукцион по его продаже. Стартовая цена продажи определяется оценочной компанией.

Елена Мищенко, руководитель департамента городской недвижимости «НДВ Супермаркет Недвижимости»:

— Залоговую недвижимость банков иногда можно купить на аукционе по цене ниже рынка, но не более чем на 10%. Чаще залоговое имущество в процессе аукциона разгоняется в цене и продается выше рынка. Залоговых аукционов много, лотов на них будет больше, но чтобы приобрести такую квартиру, нужно запастись терпением — постоянно мониторить площадки, рыночные цены и найти действительно нужный и выгодный для себя вариант.

В агентстве недвижимости «Азбука жилья» «РБК-Недвижимости» рассказали, что изначально залоговая недвижимость выставляется на аукцион либо по нижней планке рыночной цены, либо ниже нее. Но это не значит, что банк будет продавать квартиру за небольшие деньги и себе в убыток — обычно недвижимость выставляется на продажу по цене, примерно на 10% превышающей реальную, пояснили аналитики компании. Это учитывается оценщиками залоговых квартир. Также есть шанс, что цена во время аукционной продажи поднимется до высшей планки реальной рыночной цены — особенно если жилье в нормальном состоянии, с хорошей транспортной доступностью и развитой инфраструктурой района.

Главная задача банка — как можно быстрее реализовать нецелевой актив, пояснили «РБК-Недвижимости» в компании «Бест−Недвижимость». В этом случае возможны скидки до 20–25% — из-за срочности. Но такое происходит крайне редко, обычно хорошие залоговые квартиры продаются на аукционе и до прямой покупки у банка хорошие лоты просто не доживают.

Ирина Доброхотова, председатель совета директоров компании «Бест-Новострой»:

— Приобретение жилья из числа банковских залогов редко становится выгодным для покупателя. Банк должен реализовать имущество через открытые торги, тогда стоимость, как правило, доходит до рыночной и смысла ввязываться в аукцион обычно нет. В условиях высокого спроса они вряд ли станут продаваться настолько ниже рынка, что опустят средний уровень цен на жилье. Чтобы это произошло, нужен ипотечный кризис, подобный североамериканскому 2008–2009 годов. То есть доля необслуживаемых жилищных кредитов должна составлять 15–20% от общего числа.

Собственные площадки банков

Квартиры, которые банки не сумели реализовать на аукционных торгах (не нашлось покупателей), размещаются на официальных сайтах кредитных организаций. Российские банки реализуют залоговые квартиры через обычные интернет-площадки, например ЦИАН или «Авито», по среднерыночным ценам. Но некоторые крупные банки продают залоговую недвижимость через собственные площадки.

ВТБ реализует на своей площадке жилую и коммерческую недвижимость, а также транспорт и оборудование. Жилые дома с земельными участками и квартиры банк также продает через сторонние площадки, такие как ЦИАН или «Авито».

Газпромбанк реализует непрофильные активы через общий портал продаж. Здесь продается все — от квартир и земли до промышленных комплексов и объектов инфраструктуры. Но база небольшая.

У Россельхозбанка имеются две площадки. Первая — для реализации собственных непрофильных активов, вторая — для продажи залогового имущества. Но лотов там немного.

Банк «Открытие» реализует залоговое имущество на своей небольшой площадке. В базе есть квартиры в новостройках столичного региона. Предложений немного.

Росбанк также реализует залоговую недвижимость на своей площадке. В базе есть жилая и коммерческая недвижимость, а также предполагается продажа земельных участков.

Банковские аукционы

Актуальные предложения залоговых квартир представлены на официальном сайте для размещения информации о проведении торгов (torgi.gov.ru). Здесь можно найти все объекты недвижимости во всех регионах России. Но этот информационный ресурс предназначен для кредиторов, так как здесь можно разместить информацию о торгах, но нельзя принять в них участие как покупателю.

Как купить недвижимость на банковском аукционе:

- найти подходящую недвижимость на сайте торгов;

- пройти аккредитацию на электронной площадке;

- выбрать лот, внести задаток (обычно 5% от стоимости лота) и подать заявку на участие;

- пройти проверку документов и получить уведомление о допуске к аукциону;

- предварительно осмотреть недвижимость (очно или онлайн);

- участвовать в торгах на повышение стоимости, если покупателей несколько;

- в случае победы на торгах получить на электронную почту протокол о приоритетном праве на приобретение объекта по утвержденной на аукционе стоимости.

Плюсы покупки недвижимости на аукционах у банков:

- гарантия чистоты сделки (объект, который продается банком как залоговый, изначально проверялся им на различные юридические риски, что позволит минимизировать правовые риски в целом в отношении самого объекта);

- удобные сервисы, позволяющие проводить поиск залоговых объектов под конкретный бюджет покупателя;

- объекты продаются по стоимости чуть ниже, чем на рынке обычной недвижимости;

- описание объекта на площадках структурировано в большинстве случаев лучше, чем у среднестатистического риелтора в объявлении.

Минусы покупки недвижимости на аукционах у банков:

- сложность реального физического просмотра объекта;

- более сложная, длительная и бюрократичная процедура самой сделки;

- не всегда предоставляют для изучения документы, которые связаны с историей объекта недвижимости;

- трудно купить объект за счет ипотечных средств.

Александр Катков, адвокат, партнер Legal Group «NOVATOR»

Аукционы конфиската, Москва, Квартира или часть квартиры

Общее количество аукционов по региону Москва в категории Квартира или часть квартиры – 728.

- Все

- Объявлен (265)

- Подведение итогов (63)

- Состоявшиеся (124)

- Приостановленые (25)

- Отмененные (118)

- Несостоявшиеся (133)

- Сначала дешевле

- Сначала дороже

Россия, Москва, улица Трофимова, 34, подъезд 2, этаж 17, кв. 134

- Аукцион: Объявлен

- Собственность: Частная

- Обременение

- арест, залог.

- Прием заявок до: 26.11.2021

Цена: 11 948 300 p

Депозит: 597 414 p

Россия, Москва, Большая Марфинская улица, 2

- Аукцион: Объявлен

- Собственность: Частная

- Обременение

- Запрет рег.действий. Заложенное имущество.

- Прием заявок до: 23.11.2021

Цена: 6 744 620 p

Депозит: 337 231 p

Россия, Москва, Профсоюзная улица, 2/22

- Аукцион: Объявлен

- Собственность: Частная

- Обременение

- Запрет рег.действий. Заложенное имущество.

- Прием заявок до: 23.11.2021

Цена: 5 462 800 p

Депозит: 273 140 p

Россия, Москва, улица Исаковского, 2

- Аукцион: Объявлен

- Собственность: Частная

- Обременение

- Запрет рег.действий. Заложенное имущество.

- Прием заявок до: 23.11.2021

Цена: 5 145 600 p

Депозит: 257 280 p

Россия, Москва, Солнцевский проспект, 23к2

- Аукцион: Объявлен

- Собственность: Частная

- Обременение

- Запрет рег.действий. Заложенное имущество.

- Прием заявок до: 23.11.2021

Цена: 4 992 000 p

Депозит: 249 600 p

Россия, Москва, Профсоюзная улица, 2/22

- Аукцион: Объявлен

- Собственность: Частная

- Обременение

- Запрет рег.действий. Заложенное имущество.

- Прием заявок до: 23.11.2021

Цена: 4 760 000 p

Депозит: 238 000 p

Россия, Москва, бульвар Дмитрия Донского, 9к3, подъезд 1, этаж 1, кв. 4

- Аукцион: Объявлен

- Собственность: Частная

- Обременение

- Запрет рег.действий. Арестованное имущество.

- Прием заявок до: 16.12.2021

Цена: 3 000 000 p

Депозит: 1 500 000 p

Россия, Москва, проспект Вернадского, 9/10, подъезд 20, этаж 4, кв. 583

- Аукцион: Объявлен

- Собственность: Частная

- Обременение

- Запрет рег.действий. Заложенное имущество.

- Прием заявок до: 09.12.2021

Цена: 4 512 000 p

Депозит: 225 600 p

Россия, Москва, Большая Очаковская улица, 5, подъезд 1, этаж 22, кв. 82

- Аукцион: Объявлен

- Собственность: Частная

- Обременение

- Прием заявок до: 24.11.2021

Цена: 10 200 000 p

Депозит: 510 000 p

Россия, Москва, Солнцевский проспект, 6к1, подъезд 2, этаж 13, кв. 311

- Аукцион: Объявлен

- Собственность: Частная

- Обременение

- Прием заявок до: 24.11.2021

Цена: 8 552 000 p

Депозит: 420 000 p

Россия, Москва, улица Бажова, 8, подъезд 8, этаж 15, кв. 475

- Аукцион: Объявлен

- Собственность: Частная

- Обременение

- Прием заявок до: 25.11.2021

Цена: 18 381 800 p

Депозит: 910 000 p

Россия, Москва, 1-й Боткинский проезд, 2/6, подъезд 4, этаж 4, кв. 61

- Аукцион: Объявлен

- Собственность: Частная

- Обременение

- Прием заявок до: 14.12.2021

Цена: 26 994 000 p

Депозит: 4 100 000 p

Россия, Москва, улица Борисовские Пруды, 30, подъезд 3, кв. 218

- Аукцион: Объявлен

- Собственность: Частная

- Обременение

- арест, залог.

- Прием заявок до: 19.11.2021

Цена: 4 634 470 p

Депозит: 231 724 p

Россия, Москва, Донецкая улица, 12, подъезд 4, этаж 12, кв. 237

- Аукцион: Объявлен

- Собственность: Частная

- Обременение

- арест, залог.

- Прием заявок до: 19.11.2021

Цена: 6 804 800 p

Депозит: 340 240 p

Россия, Москва, Шепелюгинская улица, 5к1, подъезд 1, этаж 11, кв. 74

- Аукцион: Объявлен

- Собственность: Частная

- Обременение

- арест, залог.

- Прием заявок до: 19.11.2021

Арестованные квартиры банков выставленные на продажу

- Советы экспертов

- Новости финансов

- Полезные статьи

- Пошаговые руководства

- Главная

- База знаний

- Советы эксперта

- Недвижимость

- Как продать заложенную в банке квартиру?

- Квартира в залоге у банка — что это значит?

- Как продать залоговую недвижимость?

- Как получить разрешение кредитора на продажу ипотечной квартиры?

- Инструкция по продаже жилья через задаток

- Продажа недвижимости через торги

- Продажа недвижимости с ипотечным долгом

- Документы для продажи залоговой квартиры

- Квартира куплена на деньги по материнскому капиталу

- Кратко: как продать квартиру, если она в залоге у банка?

Если взяли ипотеку или заложили квартиру под залог в банк, чтобы получить кредит — на имуществе будет обременение. Вы остаетесь владельцем недвижимости, но продать, подарить или переоформить права собственности не получится, пока не рассчитаетесь с долгами. Но что делать, если срочно понадобилось продать квартиру и уехать в другой город?

Рассказываем, как снять обременение, какие варианты продажи залоговой недвижимости бывают, и как продать квартиру с долгами.

Квартира в залоге у банка — что это значит?

На такую недвижимость наложено обременение в виде залога. Например, заемщик взял деньги в долг и в качестве залога оставил квартиру. Или приобрел недвижимость по ипотеке, но полностью не рассчитался. Просто продать такую недвижимость не получится. Придется договариваться с кредитором и снимать обременение.

Как продать залоговую недвижимость?

Оформить документы без участия банка не получится. А значит, и продать квартиру.

Чтобы решить этот вопрос, сообщите банку, что собираетесь продать квартиру покупателю, которого уже нашли. Банк откроет две ячейки: в одну вы внесете остаток долга, а во вторую — сумму, которую получите после заключения сделки купли-продажи.

Сделка оформляется при участии трех сторон: кредитор, покупатель и продавец. Когда договор купли-продажи подписан, деньги поступают в ячейки. Но воспользоваться деньгами получится только после того, как покупатель зарегистрирует права собственности в Росреестре.

Если досрочно оплатите ипотеку или кредит — автоматически снимите обременение и продадите квартиру без участия банка.

Как получить разрешение кредитора на продажу ипотечной квартиры?

Посмотрите, что написано в кредитном договоре. Если в соглашении нет пункта, запрещающего продавать ипотечную квартиру, подавайте заявлении в банк. Укажите причину, по которой собираетесь продать имущество. Например, нашли работу в другом городе и переезжаете, или, планируете улучшить жилищные условия и вместо двухкомнатной купить трехкомнатную квартиру.

Чтобы повысить шансы на одобрение, заранее найдите человека, который согласится купить недвижимость сразу или оформить ипотеку. Если он будет оформлять ипотеку, банк проанализирует его кредитную историю и сообщит ответ через 1−2 недели.

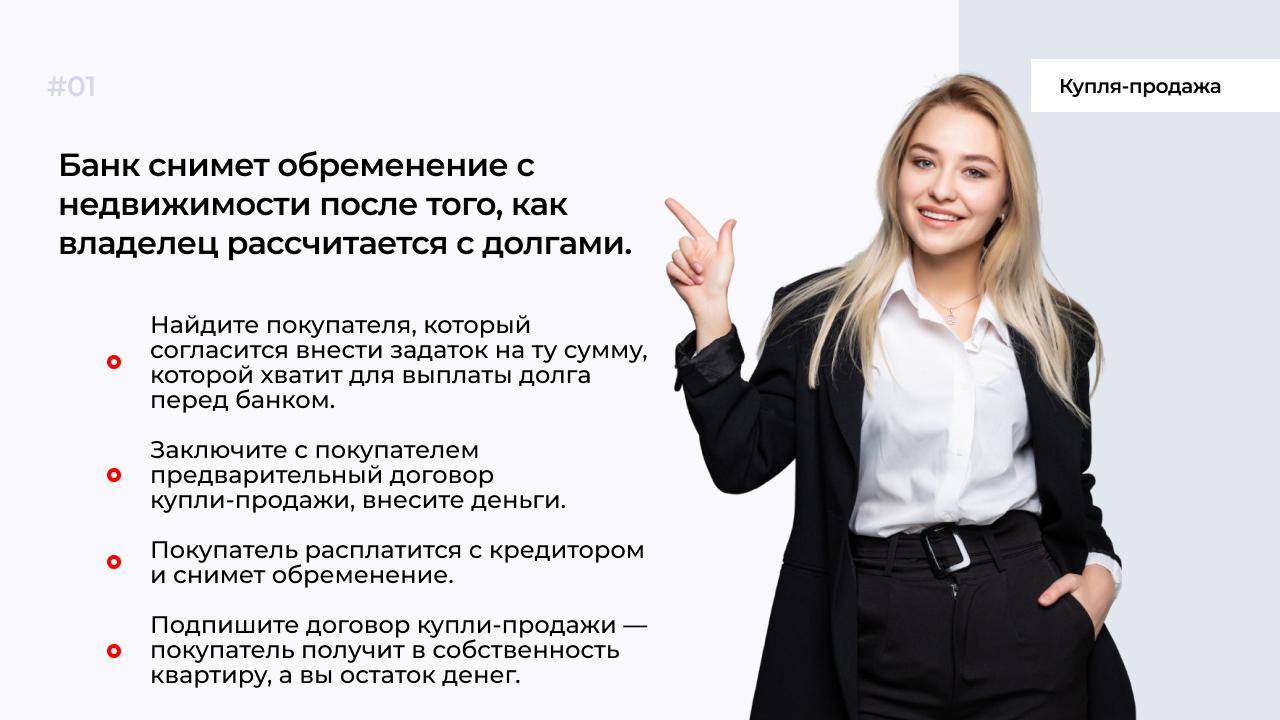

Инструкция по продаже жилья через задаток

Обращаетесь к кредитору и получаете одобрение на продажу недвижимости.

Самостоятельно или по рекомендации банка продавец находит покупателя на недвижимость.

Вы вносите задаток в сумме, которой будет достаточно для погашения остатка долга за квартиру перед банком.

Заключаете с покупателем договор задатка и заверяете у нотариуса.

Расплачиваетесь полученным задатком и берете выписку из ЕГРН о снятии обременения.

Подписываете с покупателем договор купли-продажи и переоформляете права собственности.

Вы получаете остаток денег, а покупатель квартиру в собственность.

Продажа недвижимости через торги

Если сумма долга за квартиру с обременением сопоставима со стоимостью недвижимости, кредитор вправе арестовать имущество. Распоряжаться такой недвижимостью не получится и банк выставит квартиру для продажи на аукцион.

Приводим причины, по которым арестовывают жилье.

У владельца недвижимости долги по налогам.

Квартира выступает предметом споров, т. к. оформлена по завещанию.

Квартиру заложили в ломбард и не рассчитались с долгами.

Если владелец отказывается погашать долги или недвижимость не получается разделить по завещанию — назначаются торги с согласия собственников. Но если долг сопоставим со стоимостью квартиры, торги назначаются по решению суда. Кредитор заинтересован в том, чтобы вернуть деньги за квартиру и торги начинают с минимальной стоимости. Все банки проводят торги на специальных сайтах, где участвуют все желающие. Для Москвы есть отдельный сайт.

Продажа недвижимости с ипотечным долгом

Учитывайте, что условия по ипотеке для покупателя могут поменять. Это будет зависеть от его пенсионных отчислений, кредитного рейтинга и ежемесячного дохода. Банк выдаст покупателю деньги для оформления ипотеки, которыми он рассчитается с вами за квартиру. Права собственности перейдут новому владельцу, но квартира будет у него находиться также в залоге, пока не рассчитается с ипотекой. Когда в сделке участвует банк, риск для покупателя и продавца — минимальный, т. к. менеджеры полностью контролируют процесс и следят за правильностью оформления документов.

Документы для продажи залоговой квартиры

Выписка из ЕГРН. Заказывайте в Росреестре. Цена 350 руб.

Копия ипотечного договора или кредитного договора, если недвижимость в залоге у банка.

Свидетельство о браке, если владелец имущества состоит в браке. Потребуется согласие супруга или супруги на сделку, заверенное у нотариуса.

При продаже недвижимости, где долей в собственности значатся несовершеннолетние дети, нужно получит согласие органов опеки.

Справка об отсутствии долгов по коммуналке. Закажите документ в МФЦ или в управляющей компании.

Документ об оценке недвижимости. Закажите у оценщиков.

Квартира куплена на деньги по материнскому капиталу

Если квартира в залоге, а при первом взносе использовались деньги из материнского капитала, для продажи недвижимости потребуется согласие опеки. Органы опеки проверят, чтобы права детей не ущемлялись. Прежде чем продавать такую квартиру, придется выделить доли детям в новой квартире, которая по техническим параметрам будет не хуже предыдущей.

Если органы опеки будут против сделки, продать квартиру не получится, даже если согласится банк.

Кратко: как продать квартиру, если она в залоге у банка?

Снимите обременение: найдите покупателя, который купит залоговую квартиру, досрочно рассчитайтесь с долгами или переоформите ипотеку на другого человека.

Получите одобрение банка на сделку и органов опеки, если доля в собственности у несовершеннолетних детей.

Подпишите с покупателем предварительное соглашение, получите задаток, чтобы рассчитаться с банком.

Снять залоговое обременение удастся в том случае, когда деньги поступят в банк.

Передайте права собственности через Росреестр и заключите полноценную сделку купли-продажи.

Если недвижимость была куплена по сертификату материнского капитала, выделяют долю детям в новой квартире и получают разрешение органов опеки.

Банк вправе отказать снимать залоговое обременение. Тогда придется самостоятельно искать покупателя, чтобы он внес задаток, равный сумме долга. Заключите предварительный договор у нотариуса, возьмите задаток и снимите обременение с квартиры. После этого смело продавайте квартиру.

Подписывайтесь на наш блог, чтобы получать полезные статьи на почту или в мессенджер.

Как и где купить изъятую квартиру за долги

Чтобы понять, как и где купить изъятую квартиру за долги, нужно узнать, почему ее забрали у собственника и кто это сделал. Арестовывают имущество по разным причинам. Главное условие – наличие соответствующего решения суда, вступившего в законную силу.

Причины ареста недвижимости

Чаще всего жильё забирают из-за задолженности по ипотечному кредиту или другому займу. Но вы можете купить изъятую квартиру за неуплату коммунальных платежей или алиментов. Либо недвижимость являлась залогом в соглашении сторон.

Приобрести такое имущество можно по сниженной цене, особенно если сравнивать со среднерыночной стоимостью на текущий момент. Если это ипотечное жильё, то его история уже тщательно проверена банком. Но есть и минусы у подобной сделки.

Возможно, нельзя будет провести осмотр квартиры изъятой банком и купить ее можно только при наличии общих сведений (адрес, этаж, площадь и т.д.). Оценка состояния проводится только по внешним признакам:

- насколько чистый подъезд;

- внешний облик дома;

- беседа с соседями;

- благоустроенность территории.

Прежде чем купить арестованную недвижимость, нужно узнать подробнее о бывших владельцах. Если они не согласны с решением суда, возможны конфликты в будущем. Либо старый хозяин обратится с обжалованием и выиграет дело, тогда начнутся новые разбирательства в суде. Снимать обременение с имущества тоже придется покупателю. Но зачастую все минусы не имеют значения, когда появляется шанс недорого приобрести жильё в новостройке.

Отмечу, что очень часто продают изъятые квартиры с большими долгами за ЖКХ, а также с обременением правами третьих лиц. Банк должен будет уведомить о наличии обременений.

Где найти объявления о продаже изъятых квартир

Непосредственная продажа арестованной квартиры начинается с подачи оповещения о проведении торгов в СМИ и на других публичных площадках. Искать информацию следует:

- в газетах с объявлениями;

- на сайтах банков по ФЗ от 16.07.1998 N 102-ФЗ «Об ипотеке (залоге недвижимости)» (в специальных разделах, например в ВТБ — https://komission.vtb.ru/#/residential/apartment);

- на порталах и онлайн-досках объявлений:

- например, сайт торгов — https://www.torgi.gov.ru :

- магазин на авито ВТБ — https://www.avito.ru/bank_vtb

- продажа активов Сбербанка на авито — https://www.avito.ru/sberbank_a);

- объявления недвижимости изъятой банком Россельхозбанком на сайте авито

Одно из обязательных условий – такие сведения должны публиковаться открыто, если это не противоречит ситуации и законам РФ.

Например, на сайте ВТБ банка удобно реализован поиск залоговых объектов.

Для поиска нужно:

- зайти на сайт ВТБ — https://www.vtb.ru

- перейти в раздел Ипотека — Залоговая недвижимость;

- далее для просмотра объявлений нужно зайти в Залоговое имущество — https://komission.vtb.ru/#/residential/apartment

- выберите необходимые параметры для поиска (цена, город, условия реализации) и нажмите — Показать объявления;

- высветится список арестованных квартир. В каждом объявлении будет номер лота, описание и условия приобретения.

Какова процедура покупки арестованной недвижимости у банка

Можно приобрести арестованную квартиру в ипотеку, через переоформление соглашения с банком. В этом случае вы приобретаете кредит на недвижимость, который впоследствии будете выплачивать. Но сначала придется:

- получить разрешение финансовой организации;

- компенсировать сумму, уплаченную первым владельцем.

Сделка потребует больших усилий, нежели приобретение через аукцион. Взять хотя бы проверку платежеспособности нового заёмщика.

Решили купить арестованную квартиру у банка с торгов, помните о положениях Жилищного кодекса (п. 2 ст. 153). Здесь говорится, что обязанность по внесению платы за жилое помещение и коммунальные услуги возникает у собственника с момента возникновения права собственности. А значит, по долгам предыдущего владельца за услуги ЖКХ вы не отвечаете. Но банк или управляющая компания попробуют погасить эти долги за счет платежеспособного нового собственника.

Чтобы понять, как купить арестованную квартиру в ходе аукциона, нужно изучить схему проведения торгов.

- Заявку на участие необходимо подавать заранее, в сроки, указанные в объявлении о продаже недвижимости.

- Предварительно потребуется внести аванс, подтвердив собственную платежеспособность.

- Если на аукцион подали заявление менее двух человек, либо не соблюдены другие условия, торги могут перенести на месяц.

Продажа арестованной недвижимости через передачу кредита осуществляется следующим образом:

- нужно обратиться с заявлением в банк;

- получить разрешение;

- составить новое соглашение;

- компенсировать владельцу уплаченную ранее сумму.

Если покупка арестованной квартиры проводится в ходе торгов, процедура состоит из следующих этапов:

- Подача заявки на участие в аукционе Заявка на торги — СКАЧАТЬ .

- Внесение авансового платежа.

- В случае победы залог превращается в задаток.

- Если вы проиграли, эту сумму вернут в течение 3-х дней.

- На финальном этапе заключается соглашение о передаче жилья.

Следует помнить и о негативных сторонах процесса приобретения изъятого имущества.

Какие риски ждут владельцев арестованной недвижимости

Зачастую будущие собственники переживают, можно ли продать арестованную квартиру после ее покупки. Если вы снимите наложенные судом обременения, проблем с продажей не возникнет. Но существует риск притязаний со стороны предыдущего владельца. Также придется потратить время, силы и средства на снятие ареста.

Если же решили оформить арестованную квартиру в ипотеку, лучше заранее проверить ее на отсутствие открытых судебных споров и обременений правами третьих лиц. Так вы убережете себя от возможных разбирательств.

ВС РФ: Заключать сделки с арестованным имуществом не запрещено

КРАТКО

Реквизиты решения: Определение СК по экономическим спорам ВС РФ от 2 ноября 2016 г. № 306-ЭС16-4741.

Требования заявителя: Признать действительным соглашение об отступном, в качестве которого выступает арестованное имущество.

Суд решил: Заключение договора об отступном в отношении имущества, на которое наложен арест, является правомерным. Нелегитимными могут быть признаны только действия по фактической передаче его в собственность другого лица.

.jpg) Наложение ареста на имущество должника предполагает запрет на распоряжение им, а в некоторых случаях – ограничение права пользования имуществом или даже его изъятие (ч. 4 ст. 80 Федерального закона от 2 октября 2007 г. № 229-ФЗ “Об исполнительном производстве”). Таким образом, передача такого имущества по какой-либо сделке будет незаконной. Но является ли неправомерным само заключение подобной сделки? Свою позицию по этому вопросу недавно обозначил ВС РФ (Определение СК по экономическим спорам ВС РФ от 2 ноября 2016 г. № 306-ЭС16-4741, обзор судебной практики № 4 (2016), утвержденный Президиумом ВС РФ 20 декабря 2016 г.). Рассмотрим, к какому выводу пришел Суд.

Наложение ареста на имущество должника предполагает запрет на распоряжение им, а в некоторых случаях – ограничение права пользования имуществом или даже его изъятие (ч. 4 ст. 80 Федерального закона от 2 октября 2007 г. № 229-ФЗ “Об исполнительном производстве”). Таким образом, передача такого имущества по какой-либо сделке будет незаконной. Но является ли неправомерным само заключение подобной сделки? Свою позицию по этому вопросу недавно обозначил ВС РФ (Определение СК по экономическим спорам ВС РФ от 2 ноября 2016 г. № 306-ЭС16-4741, обзор судебной практики № 4 (2016), утвержденный Президиумом ВС РФ 20 декабря 2016 г.). Рассмотрим, к какому выводу пришел Суд.

Фабула дела

26 января 2006 года банк “А” и ООО “Р” заключили договор об открытии кредитной линии, в рамках которого последнему были предоставлены средства в размере 20 млн руб. под 19% годовых на три года. Кредит был обеспечен залогом имущества третьих лиц, в том числе недвижимости, принадлежащей на праве собственности благотворительному фонду “Т” (далее – Фонд), а именно: базы отдыха и земельного участка, на котором она расположена (договор ипотеки был оформлен 9 февраля 2006 года).

По истечении срока, на который заемщику были предоставлены средства, банк обратился в суд с требованием о взыскании задолженности по кредиту. В ходе искового производства суд принял обеспечительные меры – наложил арест на принадлежащее Фонду недвижимое имущество, запись об этом была внесена в ЕГРП 29 сентября 2009 года. Иск банка был удовлетворен частично, а в удовлетворении требования об обращении взыскания на имущество Фонда отказано (решение Ленинского районного суда Ульяновской области от 28 декабря 2009 г. по делу № 2-4677/09).

23 августа 2010 года банк уступил право требования по кредитному договору и права залогодержателя по договору ипотеки ООО “Б” (далее – Общество), а 3 ноября 2011 года Общество и Фонд заключили договор об отступном, предусматривающий обязанность Фонда предоставить базу отдыха и земельный участок в целях полного прекращения обязательств ООО “Р” по кредитному договору. Все споры, вытекающие из соглашения об отступном, стороны договорились решать в конкретном третейском суде. В него и обратился Фонд с требованием признать данное соглашение недействительной (ничтожной) сделкой на том основании, что предметом договора является залоговое недвижимое имущество, которое на момент его заключения было ограничено в обороте с связи с наложением ареста.

Для составления искового заявления об освобождении имущества от ареста воспользуйтесь

“Конструктором правовых документов” интернет-версии системы ГАРАНТ.

Получите бесплатный

доступ на 3 дня!

Третейский суд не удовлетворил требование Фонда, указав, в частности, что арест на имущество был наложен в рамках дела, решение по которому принято и вступило в законную силу. А следовательно с момента вступления в силу данного судебного решения, то есть с 9 марта 2010 года, отпала необходимость в применении ареста как обеспечительной меры, тогда как соглашение об отступном было заключено позднее. Кроме того, он отметил, что все условия договора об отступном были согласованы сторонами, поэтому требование о признании его ничтожной сделкой является злоупотреблением правом со стороны Фонда (решение Постоянно действующего третейского суда “Право” от 15 января 2015 г. по делу № ТСП-1365-14).

Однако арбитражный суд, в который Фонд обратился с требованием отменить решение третейского суда, пришел к другому выводу. Он отметил, что вопрос об отмене обеспечения иска решается только в судебном заседании с вызовом лиц, участвующих в деле (п. 2 ст. 144 ГПК РФ), и не имеет значения тот факт, что производство по делу уже прекращено и вынесено итоговое решение. Также суд подчеркнул, что имеющиеся в деле выписки из ЕГРП подтверждают наличие в реестре сведений о наложении ареста, информация же о его снятии в ЕГРП не вносилась.

Таким образом, по мнению суда, договор об отступном, заключенный в отношении имущества, которое ограничено в обороте на основании прямого законодательного запрета на распоряжение арестованным имуществом, является ничтожной сделкой по смыслу ст. 168 ГК РФ [в редакции, действовавшей до 1 сентября 2013 года – Ред.]. Кроме того, суд указал, что поскольку ничтожная сделка является недействительной независимо от признания ее таковой в судебном порядке (п. 1 ст. 166 ГК РФ), недействительной является и третейская оговорка, закрепленная в одном из пунктов договора об отступном.

Недействительность третейского соглашения, в свою очередь, является основанием для отмены решения третейского суда (п. 2 ч. 3 ст. 233 АПК РФ), заключил суд (определение Арбитражного суда Республики Татарстан от 20 ноября 2015 г. по делу № А65-19616/2015). К аналогичным выводам пришел и суд кассационной инстанции, оставив без изменения данное определение (постановление Арбитражного суда Поволжского округа от 5 февраля 2016 г. № Ф06-5403/15 по делу № А65-19616/2015).

Позиция ВС РФ

ВС РФ, в который Общество обратилось с заявлением об отмене указанных судебных решений, встал на сторону заявителя. Он подтвердил, что при наложении ареста должник действительно в обязательном порядке лишается права распоряжения арестованным имуществом. Однако заключение сделок с таким имуществом не относится к юридически значимым действиям по распоряжению им в отсутствие акта передачи имущества, поэтому не может быть запрещено, указал Суд.

Следовательно, заключение договора об отступном в отношении имущества, на которое наложен арест, правомерно, нелегитимными могут быть признаны только действия по фактической его передаче в собственность другого лица. В связи с этим Суд удовлетворил требования заявителя и отменил решения нижестоящих судов (Определение СК по экономическим спорам ВС РФ от 2 ноября 2016 г. № 306-ЭС16-4741).

Кстати, ВС РФ обратил внимание на то, что на момент заключения договора об отступном – 3 ноября 2011 года – Фонд был вправе не только заключать сделки, но и распоряжаться своим имуществом. Основанием для такого вывода Суда стало то, что, как уже было указано выше, иск в части требования о наложении взыскания на недвижимость удовлетворен не был, а в случае отказа в иске принятые меры по его обеспечению сохраняются до вступления в законную силу решения суда (п. 3 ст. 144 ГПК РФ). Значит, уже с 9 марта 2010 года имущество было свободно от ограничений, связанных с наложением ареста.

Кроме того, Суд подчеркнул, что даже если бы выводы суда о недействительности сделки были верными, сам по себе факт недействительности договора, содержащего третейскую оговорку, не влечет автоматического признания недействительной этой оговорки. В силу того, что третейское соглашение определяет не гражданские права и обязанности сторон, а способ, форму и процедуру разрешения возможных споров, оно должно рассматриваться как не зависящее от других условий договора (п. 1 ст. 17 Федерального закона от 24 июля 2002 г. № 102-ФЗ “О третейских судах в Российской Федерации”). Получается, что нижестоящие суды изначально ошиблись в выборе основания для отмены решения третейского суда.

13 советов, как купить квартиру и не потерять ее из-за мошенников

В России за последние пять лет количество ежегодных преступлений в сфере недвижимости увеличилось почти на 20% — с 6,2 до 7,3 тыс. Только в первой половине 2022-го зафиксировано 4,1 тыс. таких дел, подсчитали аналитики Финансового университета при правительстве России. На вторичном рынке придумано множество откровенно преступных схем, а также мелких уловок, помогающих сбыть неликвид. Рассказываем о самых распространенных.

1-й совет: проверяйте объявления

Как понять, что перед вами ловушка? Объявление о продаже квартиры не должно вызывать никаких подозрений, поэтому внимательно изучите его. Для начала попытайтесь понять: а существует ли вообще квартира? Приглядитесь к адресу в объявлении — полный ли он? Должны насторожить, например, улица без номера дома или дом без указания корпуса.

Перепроверьте в объявлении каждую деталь. Действительно ли до метро семь минут пешком? Правда ли, что окна выходят в тихий зеленый двор? На самом деле рядом школа, детский сад? Уточните это через сервисы «Яндекса» или Google (разделы «Панорама» и «Маршруты»).

Иногда уже по фото понятно: перед вами фейк. Щелкните по правой клавише мыши и выберите опцию «Найти картинку». В поисковике появятся адреса сайтов, где когда-то еще была выложена фотография из объявления. Не исключено, что вы найдете ее… на иностранном сайте.

2-й совет: изучайте продавцов

Что должно насторожить: частая перепродажа, продажа по доверенности, нет кого-то из сособственников и, конечно, материнский капитал!

В телефонном разговоре с пристрастием расспросите продавца:

- Кто собственник квартиры, с какой периодичностью и почему (дарение, покупка, наследство) менялись хозяева жилья? Слишком часто? До свидания! Мошенники часто запутывают следы, организуя несколько сделок по одной квартире.

- Где сейчас собственники, участвуют ли они в сделке? Это нужно в том числе для того, чтобы не купить квартиру, чей владелец сидит в тюрьме или находится в отъезде. Иначе после возвращения хозяин запросто потребует вернуть жилье обратно.

- Не по доверенности ли ведется продажа? Если да, продолжаем поиски. Собственник может и не знать, что по липовой бумажке за его спиной вершатся великие дела.

- Использовался ли при покупке квартиры материнский капитал? Выделена ли доля ребенку? Если родители так и не озадачились этим, вы рискуете много лет спустя, когда ребенок вырастет и научится ходить по судам, получить иск о выделении детской доли. Об использовании маткапитала вы узнаете в банке, через который проводилась сделка (впрочем, история почти детективная — обращайтесь к риелторам). О том, выделена ли доля на детей, расскажет справка из единого государственного реестра недвижимости (ЕГРН), которую надо заказать на сайте Росреестра.

- Не было ли среди собственников недееспособных людей? Это один из самых распространенных способов обмана: пройдут годы, а недееспособный хозяин способен «очнуться» и обратиться в суд. Поднимать все документы — работа сложная, но именно за это участники сделки и платят риелтору, который выявит, кто, когда, на каком основании и с какими документами продавал эту квартиру.

3-й совет: выбирайте аванс, никаких задатков!

Требование оставить задаток перед просмотром квартиры сулит заочное знакомство с мошенниками: задаток не возвращается при неисполнении сделки. Соответственно, если вам предлагают оставить задаток, сразу отказывайтесь от такого «лакомого» варианта.

Обычно аванс подкрепляется подписанием соглашения с участием всех сторон сделки, поэтому перепутать его с задатком крайне сложно. Размер аванса обычно начинается от 30 тыс. рублей. Если сделка не состоялась, аванс возвращается в полном размере.

4-й совет: проверяйте адреса

Нередко жулики показывают на фото один вариант, а продают гораздо менее привлекательный. Провернуть такой финт просто: достаточно встретить покупателя на полпути («Ой, там сложно идти, запутаетесь, мы вас встретим!») и, забалтывая, привести в другую квартиру — например, в соседнем корпусе.

Еще одна уловка — подмена номеров квартир. Загляните на другие этажи и поинтересуйтесь: все ли в порядке с нумерацией?

5-й совет: поговорите с соседями

Приходите на просмотр самостоятельно и заранее. Так и по нужному адресу попадете, и окрестности оцените. Заодно приглядитесь к подъезду. Не тусуется ли тут маргинальная публика? Нет ли следов кутежей? Не пытаются ли вам спихнуть вариант, где нереально жить?

Идеальный вариант — пообщаться с соседями. Узнаете много нового, да и контингент оцените.

Если во время просмотра в квартире работают телевизор, стиральная машина, попросите их выключить. Вам нужно проверить звукоизоляцию и не отвлекаться на лишние звуки.

6-й совет: изучите документы со специалистами

Перед сделкой обязательно проверьте все бумаги. Если у продавца какого-то документа нет, есть риск, что часть бумаг он добыл незаконным способом, а оставшиеся достать ему просто не удалось. Впоследствии это чревато попытками оспорить сделку.

В список обязательных документов на квартиру входят:

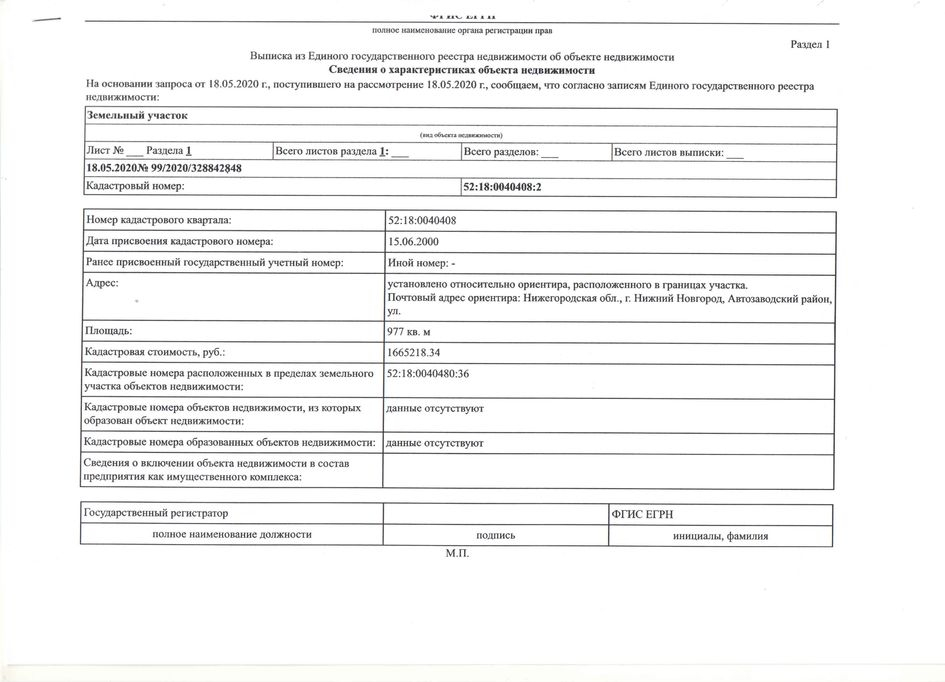

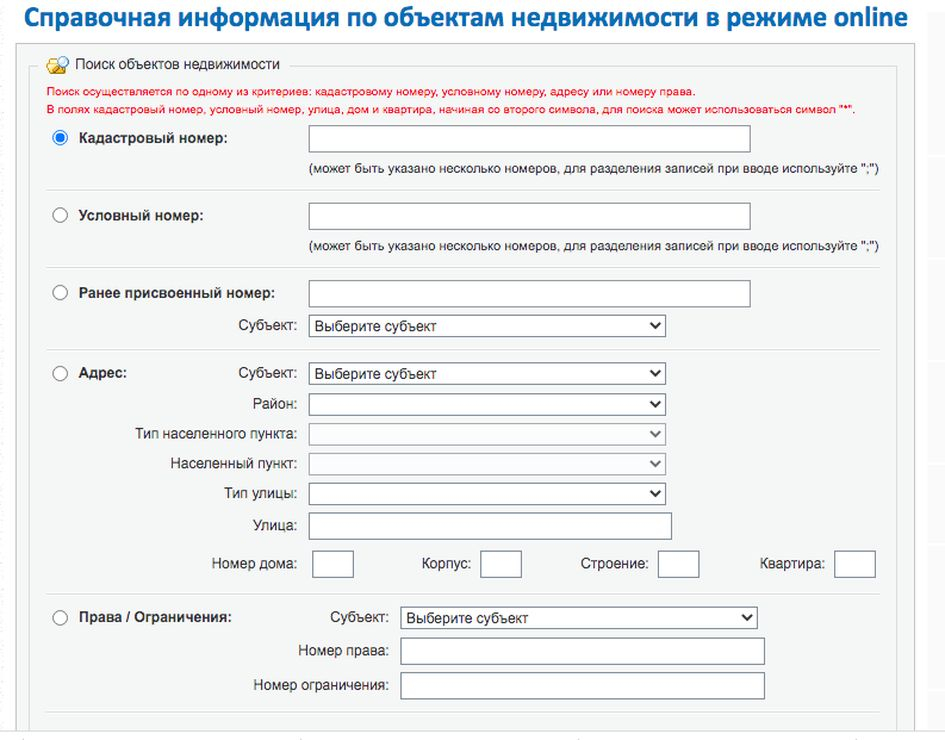

- Свидетельство о регистрации права. С лета 2016 года его заменили выпиской из ЕГРН.

- На сайте Росреестра также можно узнать, не находится ли квартира в залоге или под арестом.

- В Росреестре должна содержаться информация об обременении, если сделка совершена с использованием маткапитала. Но на практике оно указывается не всегда. То есть квартира куплена с маткапиталом, но покупатель об этом из документов не узнает. Или узнает, когда придется идти судиться с выросшими детьми, которых обделили при продаже. Что делать? На то, был ли маткапитал, указывают косвенные признаки (допустим, квартира куплена в ипотеку, в семье двое детей). Если эти признаки есть, попросите у собственника справку из Пенсионного фонда об остатке маткапитала. Еще вариант: попросить продавца принести справку о его кредитной истории — их выдают все банки и стоят они 200–400 рублей.

- Правоустанавливающий документ (договор купли-продажи, свидетельство о наследстве, договор дарения, ренты или приватизации). Он объясняет, на каком основании собственник владеет жильем.

- Выписка из домовой книги. Ей должно быть не больше 30 дней — так меньше шансов, что в квартиру пропишут новеньких. Требуйте архивную выписку — она покажет любые манипуляции за все предыдущие годы.

- Экспликация (поэтажный план БТИ). Бумага позволяет проверить квартиру на предмет незаконных перепланировок. Иначе рискуете столкнуться с предписанием Жилищной инспекции за свой счет восстановить прежние границы помещений или получить проблемы при перепродаже. На покупку незаконно перепланированной квартиры банки не выдают ипотечный кредит.

- Справка об отсутствии задолженностей по оплате коммуналки, в том числе за телефон и электричество. Бывает, что накопившаяся сумма так велика, что продажа квартиры кажется единственным выходом. Покупателю этот «подводный камень» открывается уже после переезда. Конечно, долги записаны не на квартиру, а на человека, но знают об этом не все, поэтому и не в силах защитить свои права перед управляющей компанией.

Убедитесь, что квартира приватизирована — об этом говорится в выписке из ЕГРН или свидетельстве о регистрации права. Закон не позволяет продавать муниципальное жилье (его собственником является государство), но мошенники регулярно находят способы это сделать. А вот разменивать такое жилье допустимо.

7-й совет: осведомитесь о здоровье продавца

Требуйте от продавца справки из психоневрологического и наркологического диспансеров — это защитит от попыток отсудить недвижимость. Сходите за ними вместе, чтобы вам не предъявили бумажки, купленные около метро или полученные по знакомству. Или пригласите психиатра на сделку (скажем, из института имени Сербского в Москве).

Пригодятся и справки о состоянии здоровья собственника (в том числе и в день подписания сделки). Особенно, если речь идет о пенсионерах или людях с хроническими болезнями. Бывает, спустя время они ссылаются «на мигрень и прочий ретроградный Меркурий» — суд вынужден начинать разбирательства. А вы только ремонт закончили. Обидно!

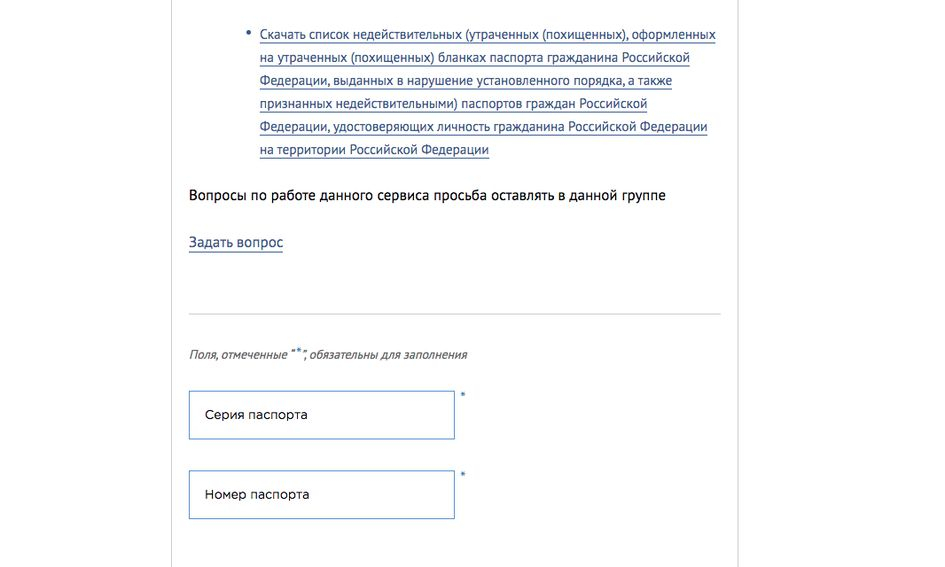

8-й совет: проверяйте паспорт  Настоящий ли это документ? Не переклеено ли фото? Не коварный ли брат-близнец перед вами? Случается, что мошенники пользуются украденными документами. Список недействительных (утраченных) паспортов находится здесь .

Настоящий ли это документ? Не переклеено ли фото? Не коварный ли брат-близнец перед вами? Случается, что мошенники пользуются украденными документами. Список недействительных (утраченных) паспортов находится здесь .

9-й совет: удостоверьтесь, есть ли согласие от супруга(и)

Если у собственника есть супруг(а), необходимо получить согласие на сделку. Попутно стоит выяснить, не разводится ли семейная пара, иначе есть риск, что обиженная половина впоследствии заявит о своих правах на совместно нажитое имущество.

Если сделка все-таки проходит по доверенности, удостоверьтесь, что документ настоящий. Сделать это можно на сайте реестра доверенностей .

10-й совет: выписать всех перед сделкой

Попросите собственника выписать всех прописанных перед сделкой, особое внимание — детям и инвалидам. Органы опеки всегда очень нервно защищают права своих подопечных, и покупатель рискует столкнуться как минимум с бумажной волокитой.

В худшем случае встает вопрос о заселении ребенка обратно по месту прописки (разумеется, с родителем). Помимо прочего новому собственнику придется оплачивать коммуналку пропорционально количеству зарегистрированных жителей — или снова тратить время на доказательства, что ребенок чужой и здесь не живет.

11-й совет: убедитесь, что согласие органов опеки получено

Покупая квартиру, приобретенную когда-то с использованием средств маткапитала, убедитесь, что ребенок-собственник будет обеспечен другим жильем: не в строящемся доме, купленном не в ипотеку и в том же регионе. В помощь вам — органы опеки, которые должны согласовать сделку (продавец в этом случае должен предоставить соответствующую справку).

О том, как узнать, был ли задействован маткапитал в сделке, мы рассказали выше. Почему это важно узнать? Если вам не повезло купить квартиру с невыделенными детскими долями, есть риск, что по достижении совершеннолетия обделенные дети придут за восстановлением справедливости к вам. Доли, купленные на маткапитал, в целом не очень большие, потому что они соответствуют размеру самого маткапитала (если на двоих детей выделено 616 тыс. рублей, то в пересчете они получают всего несколько квадратных метров — в зависимости от стоимости квартиры).

От подобного риска убережет титульное страхование — в случае претензий выплачивать долю будет страховая. Но это не очень выгодно, потому что страхование не слишком дешевое, а, учитывая детский возраст, страховаться придется не один год.

12-й совет: внимательно читайте документы

На сделке дотошно читайте все, под чем ставите подпись. Каждую страницу, даже если это третья копия договора. Не надейтесь, что это тот же документ, что вам заранее выслали на ознакомление. Не принимайте на веру, что во втором комплекте прописаны те же самые слова, что и в первом.

Мошенники научились подменять договоры прямо во время подписания. Например, они ляпают помарки и распечатывают новый вариант, перечитывать который покупатель уже ленится.

Продавец обязательно должен написать в акте приема-передачи о факте получения всей суммы за проданную квартиру. При этом указываются реквизиты всех участников сделки (вместе с паспортными данными). Иначе покупатель рискует получить требование доплатить пару миллионов, а доказать, что он уже заплатил сполна, не в состоянии.

13-й совет: только личное присутствие

Мошенничество с электронной подписью — пока новинка, но прецеденты уже были. Жулики научились взламывать личные кабинеты на портале госуслуг и, используя цифровые подписи и подачу документов онлайн, дарить себе чужие квартиры. После этого громкого скандала схема стала жестко контролироваться, но кто знает… Так что только личное присутствие!

И последнее. Мошенники постоянно обновляют арсенал обмана доверчивого покупателя. Своевременное обращение к надежному риелтору убережет от большинства проблем. Удачных сделок!

Иллюстрации: Анна Чигарова, Дмитрий Максимов

12 советов, как проверить квартиру перед покупкой

Недостатка мошеннических схем на рынке недвижимости нет, поэтому, чтобы не попасть в руки аферистов, необходимо учесть многие нюансы и внимательно изучить документы. Риелторы и юристы рассказали, как самостоятельно проверить вторичную квартиру перед покупкой.

Совет № 1: Проверьте собственника

Чтобы обезопасить себя от признания сделки по покупке квартиры недействительной, нужно проверить ее юридическую чистоту. А для этого, в первую очередь, изучить правоустанавливающие документы. Предоставить их по вашему требованию должен продавец. При осмотре объекта стоит попросить у собственника выписку из Единого государственного реестра недвижимости (ЕГРН) и справку о регистрации, уточнил руководитель направлений вторичной недвижимости и долгосрочной аренды «Авито-Недвижимости» Руслан Закирьянов.

Информацию из ЕГРН возможно получить и заранее, еще до осмотра объекта. «Сделать это можно самостоятельно в территориальных отделениях Росреестра, на его сайте или в МФЦ при предоставлении паспорта гражданина России, заявления на получение, квитанции об оплате госпошлины. Предоставить выписку должны в течение пяти рабочих дней. Из этого документа покупатель сможет получить информацию о бывших и настоящих собственниках жилья, историю запретов и перепланировок», — пояснила адвокат Виктория Данильченко.

Данные из выписки помогут лучше сориентироваться в особенностях сделки купли-продажи — узнать кадастровую стоимость, на основе которой рассчитывается налог на имущество, и проверить наличие обременений, уточнил Закирьянов. Он подчеркнул, что если недвижимость арестована или находится в залоге у банка, то купить квартиру не получится — такая сделка не может быть оформлена в Росреестре. Выписка также показывает наличие или отсутствие договоров об аренде, что также поможет исключить проблемные предложения еще на этапе знакомства с объявлениями.

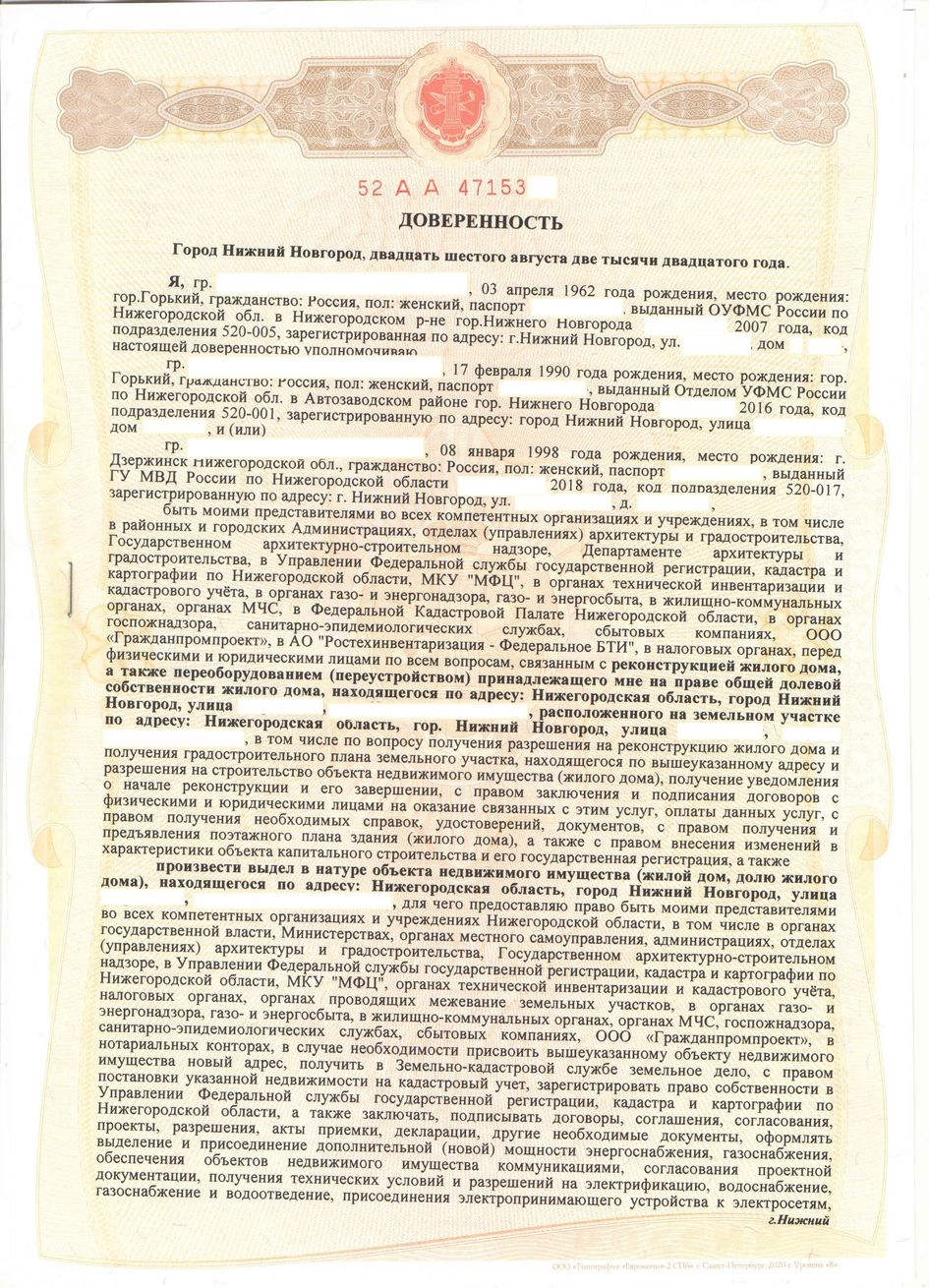

Совет № 2: Запросите нотариальную доверенность

Если осмотр квартиры проходит без присутствия владельца, следует обязательно запросить нотариальную доверенность. «В ней должны быть указаны адрес жилья и паспортные данные как собственника, так и человека, который непосредственно встречается с потенциальным покупателем. Нотариальная доверенность необходима, если взрослые дети сдают квартиру своих пожилых родителей, которые не могут сами присутствовать при показе квартиры», — подчеркнул эксперт «Авито-Недвижимости».

От продаваемой по доверенности квартиры вообще лучше отказаться, поскольку этим методом очень часто пользуются мошенники. Если нужная вам квартира продается только по доверенности, добивайтесь личного участия собственника при заключении сделки — договоритесь с ним встретиться и пообщаться. «От видеозвонков стоит отказываться. Обязательно проверьте документы владельца квартиры и сверьте эти данные со свидетельством о государственной регистрации права. Эту информацию можно получить в Росреестре. Если собственник не может принять участие в сделке, проверьте, действительно ли существует нотариус, указанный в доверенности. Не поленитесь, сходите к нему, покажите копию доверенности и попросите подтвердить подлинность подписи», — рекомендует Данильченко.

Чтобы проверить какой-либо документ, выданный нотариусом (доверенность, согласие супруга, свидетельство о праве на наследство, договор купли-продажи), можно просканировать камерой смартфона его QR-код, размещенный в правом нижнем углу документа, пояснил председатель Комиссии Московской городской нотариальной палаты по информационному обеспечению нотариальной деятельности Вадим Сопин. «На экране появится ссылка с реквизитами нотариального документа — фамилия и имя заявителей, дата совершения нотариального действия. Если данные совпадают с текстом документа, он достоверный», — подчеркнул эксперт.

Кроме того, проверка по QR-коду покажет, зарегистрирован ли интересующий вас документ в Единой информационной системе нотариата (ЕИС), куда вносятся сведения обо всех совершенных в стране нотариальных действиях. Нотариальную доверенность можно дополнительно проверить с помощью сервиса проверки доверенностей на сайте ФНП, и вы убедитесь в том, что доверенность действительно удостоверялась нотариусом и впоследствии не отменялась», — объяснил Сопин.

Совет № 3: Проверьте основание права собственности

Проверка оснований права собственности также поможет избежать встречи с мошенниками. В свидетельстве о праве собственности указано, на каком основании собственность была получена — по договору купли-продажи, в результате приватизации, дарения или в наследство. «В последних двух случаях велика вероятность, что сделка будет оспорена в суде родственниками или вновь появившимися наследниками. Обратите внимание, как давно продавец стал собственником квартиры, как он стал собственником — купил или получил в наследство. Эта информация есть в свидетельстве о государственной регистрации права. Если 15 октября продавец стал наследником, 25 апреля получил свидетельство о собственности, а 26 октября уже выставил квартиру на продажу, поверьте, здесь явно что-то не так», — советует Данильченко.

Слишком быстрая продажа может быть опасна с точки зрения оспаривания сделки другими наследниками. Срок исковой давности по оспариванию наследства составляет три года, поэтому при проверке документов нужно обратить внимание на срок владения недвижимостью этим продавцом: лучше, чтобы он составлял более трех лет, объяснила юрист.

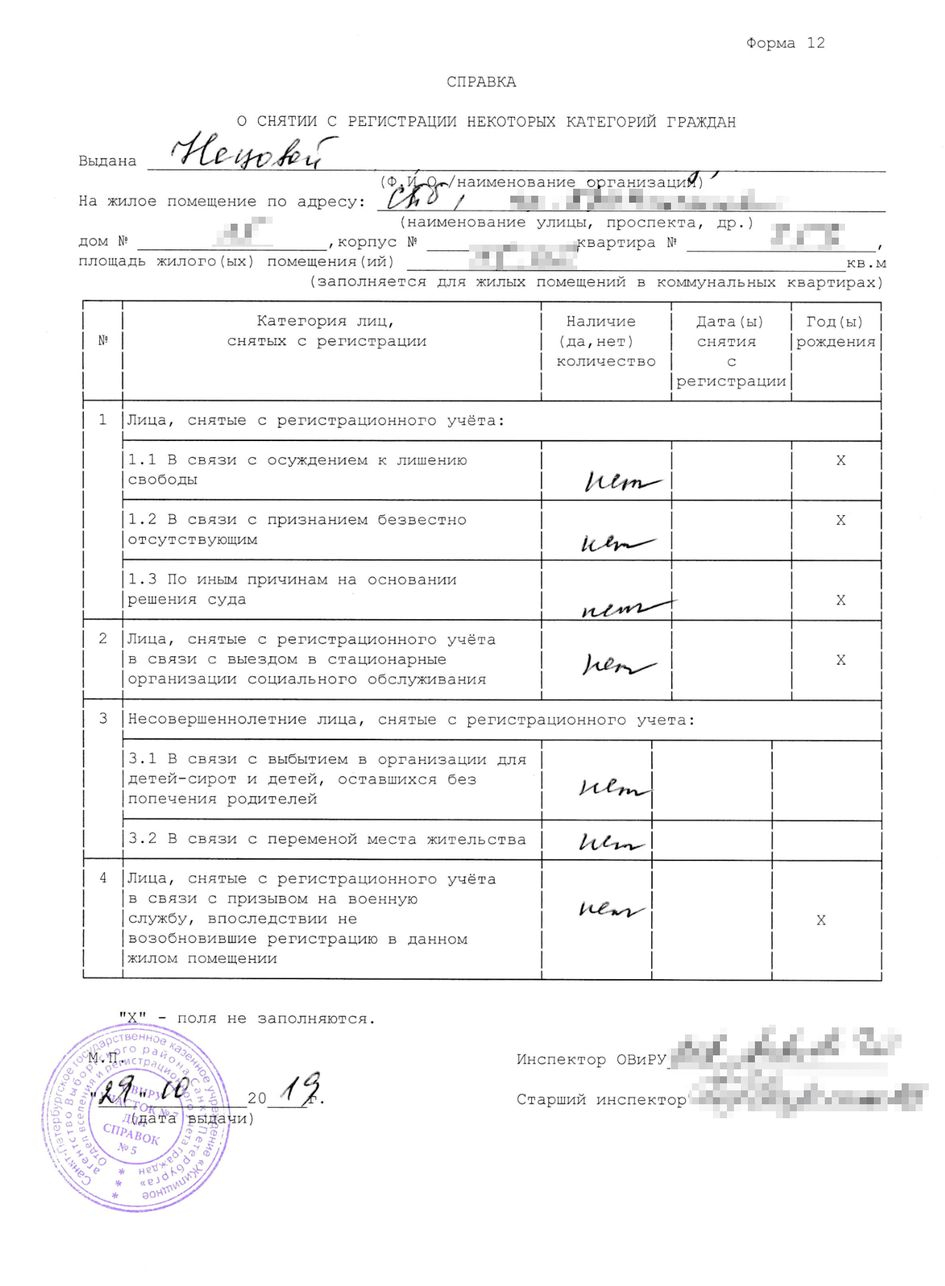

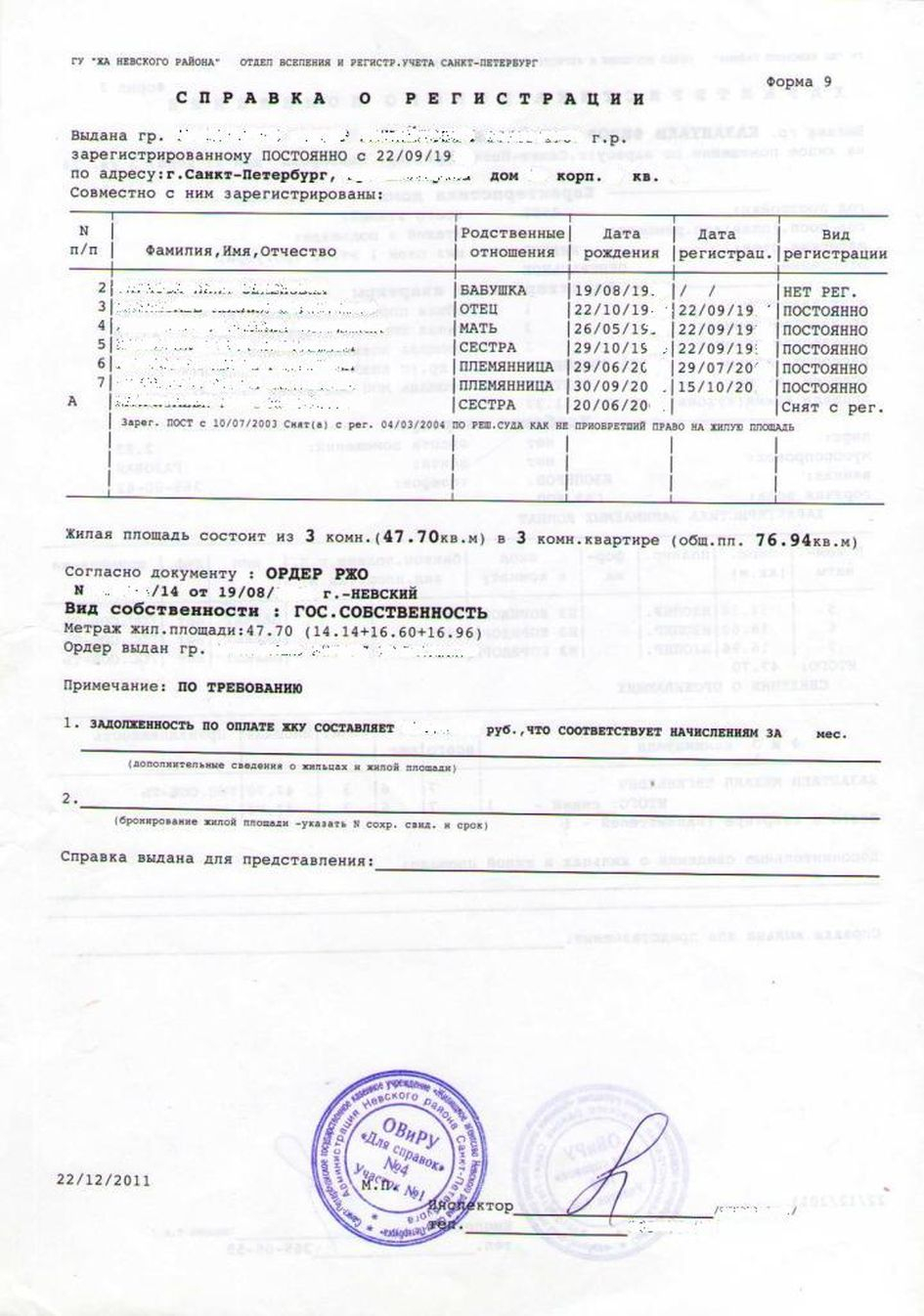

Совет № 4: Узнайте кто зарегистрирован в квартире

Для проверки всех зарегистрированных в квартире жильцов необходимо запросить у продавца справку о регистрации по форме 9 или справку о составе семьи, которые входят в Единый жилищный документ. Получить их может собственник или любой зарегистрированный на данной жилплощади в МФЦ в течение 30–40 минут при подаче заявления и предоставлении паспорта и документов, подтверждающих право пользования помещением, пояснила Данильченко.

В справке будут указаны сведения не только тех граждан, кто зарегистрирован по адресу на момент ее выдачи, но и о людях, которые были здесь прописаны ранее, то есть с самой календарной даты сдачи жилья в эксплуатацию, пояснила она. По справке формы 9 можно проследить всю историю жилого помещения. Этот документ поможет установить, есть ли в квартире несовершеннолетние жильцы или люди, отбывающие тюремный срок, иногда — люди, выехавшие на длительное лечение, которые потом смогут заявить свои права на жилплощадь.

Если несовершеннолетние дети прописаны в квартире, покупателю следует заблаговременно выяснить, имеется ли альтернативное жилье, соответствующее требованиям законодательства. «Особое внимание следует обратить на это, если квартира приватизирована. Покупателю необходимо выяснить, были ли прописаны на жилплощади несовершеннолетние в момент приватизации. Если да, то дети автоматически включены в состав собственников. Если речь идет о принадлежащем ребенку праве собственности, то покупателю необходимо получить разрешение на совершение сделки от органов опеки, а ребенок будет являться участником сделки. Органы опеки должны отследить, чтобы условия нового жилья для несовершеннолетнего были не хуже, чем продаваемого, с сохранением размера его доли. Только в этом случае опека выдаст разрешение на его продажу», — подчеркнула юрист.

Совет № 5: Изучите разрешение супруга

Если квартира была приобретена в браке и считается совместно нажитым имуществом, ее нельзя продать без нотариально заверенного разрешения супруга. Если владелец недвижимости в разводе, попросите посмотреть решение суда о разделе совместного имущества, уточнил Закирьянов. По его словам, если согласия супруга не будет, сделку могут отменить из-за нарушения интересов третьего лица. Данный документ не потребуется, если квартира получена продавцом по дарственной или по наследству.

Стоит иметь в виду, что если квартира покупалась с использованием материнского капитала, а детям не были выделены доли, то это нарушение закона, объясняет аналитик «Авито-Недвижимости». При отсутствии информации о маткапитале в договоре можно попросить продавца взять справку о размере оставшейся суммы из Пенсионного фонда, подчеркнул он.

Совет № 6: Запросите информацию в МВД

Не менее важно проверить документы, подтверждающие личность собственника. Здесь не должно быть каких-либо ошибок или исправлений, иначе есть вероятность, что перед вами мошенник. «С помощью онлайн-сервиса Министерства внутренних дел России можно убедиться, что паспорт действителен, и серия, номер документа, а также фамилия, имя и отчество совпадают с теми, что указаны в выписке из ЕГРН и документах на квартиру. Если собственник квартиры утверждает, что после покупки жилья менял паспорт, нужно посмотреть на сведения о ранее выданных паспортах на предпоследней странице», — посоветовал аналитик «Авито-Недвижимости».

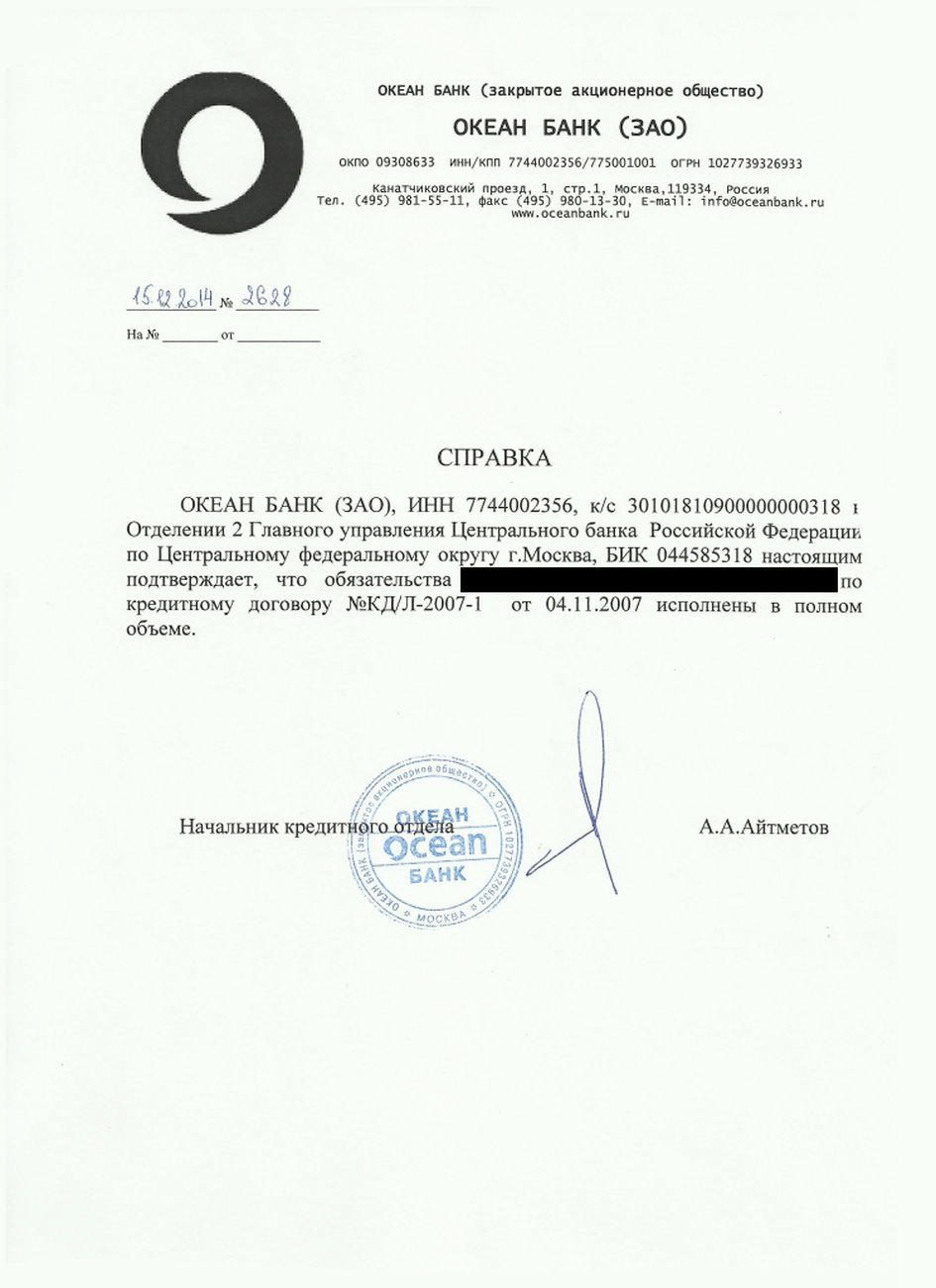

Совет № 7: Проверьте справку по ипотеке

Еще один документ, который стоит проверить, — это справка о погашении жилищного кредита. «Если квартира покупалась на ипотечный кредит, стоит попросить у продавца справку из банка, выдавшего его, с подтверждением, что заемщик исполнил свои обязательства в полном объеме. Если кредит до конца не погашен, необходимо получить справку из банка о задолженности, чтобы совместно с банком разработать схему проведения сделки по отчуждению квартиры, поскольку до момента погашения кредита квартира находится в залоге у банка, а ее отчуждение возможно только с его согласия», — пояснила руководитель юридической службы риелторской компарнии «Инком-Недвижимость» Светлана Краснова.

Совет № 8: Проверьте справки ПНД и НД

Рекомендуется также запросить у продавца справки из наркологического и психоневрологического диспансеров, подтверждающие, что он не страдает психо- или наркозаболеваниями и не стоит на учете в указанных учреждениях. Эта информация нужна, чтобы исключить риск оспаривания сделки на основании, что в момент ее совершения продавец не был способен осознавать свои действия.

Сам по себе факт нахождения продавца на учете в НД и/или ПНД не является однозначным поводом для отказа от сделки. «В таком случае следует учитывать все обстоятельства сделки. Важно выяснить, приобретает ли он взамен другое жилье, получает ли доплату в случае неравноценности продаваемого и приобретаемого жилья и т. п. В некоторых случаях практикуется прохождение продавцом медицинского освидетельствования у специалиста в день сделки, чтобы врач мог оценить состояние продавца с точки зрения его сделкоспособности», — отметила Краснова.

Совет № 9: Изучите кадастровый паспорт

Перед покупкой квартиры необходимо изучить кадастровый паспорт — в нем содержатся актуальные сведения по объекту недвижимости, которые нужно знать покупателю до совершения сделки. «Быстрая бесплатная информация, которую может получить любой желающий, — это основные характеристики квартиры: кадастровый номер, адрес, площадь, категория, тип и назначение объекта», — комментирует основатель и партнер юридической компании «Бугров и партнеры», руководитель направления «Защита Бизнеса» Сергей Соловьев.

Самый простой способ проверить правильность и актуальность сведений, отображенных в кадастровом паспорте и выписке из ЕГРН для покупателя, — это онлайн-запрос по объектам недвижимости в разделе «Сервисы» на сайте Росреестра. Вы сможете проверить кадастровый номер, адрес объекта и регистрационную запись о праве собственности либо обременении, уточнил Соловьев. По его словам, на этом сервисе можно заказать расширенную справку и сверить ее данные с данными, предоставленными продавцом.

Совет № 10: Проверьте задолженности по коммуналке

Если не хотите платить чужие долги, стоит проверить, нет ли у продавца задолженности по коммунальным услугам и взносам на капитальный ремонт. «Такие сведения могут содержаться в едином жилищном документе либо в отдельной справке. Необходимо учитывать, что задолженность прежнего собственника по взносам за капитальный ремонт после отчуждения им жилого помещения переходит к новому собственнику», — рассказала юрист компании «Инком-Недвижимость».

Совет № 11: Не забывайте о безопасности

С распространением онлайн-сервисов в сфере недвижимости найти и проверить информацию о квартире стало проще, подчеркнул Закирьянов. Но при использовании подобных сервисов не стоит забывать о базовых правилах безопасности в сети, добавил он:

- никогда не передавайте третьим лицам данные банковских карт (CVV/CVC-код банковской карты или коды из СМС-сообщений от банка);

- не переходите по банерной рекламе и ссылкам на внешние сайты, которые присылают другие пользователи и ни в коем случае не вводите на таких сайтах свои персональные данные;

- всегда проверяйте значок замка в браузере и адрес сайта;

- ни при каких условиях не вносите предоплату. В случае аренды существует практика оплаты последнего месяца и залога за имущество;

- обсуждайте подробности сделки во встроенном мессенджере, а не по телефону или WhatsApp.

Совет № 12: Не пренебрегайте специалистами

Чтобы не тратить время на самостоятельную проверку квартиры и не нарваться на аферистов, стоит обратиться к специалисту. «Мошенник понимает, что при общении с неопытным участником рынка меньше рисков быть раскрытым, а с профессионалом ни один не захочет продолжать разговор после первого же контакта. Наймите опытного участника рынка, работающего в связке с юристом, и вам останется только слушать их объяснения с подробным анализом всех документов, почему этот вариант покупать безопасно, потом подписать банковское поручение об аккредитиве и договор купли-продажи квартиры и через какое-то время получить ключи от квартиры и идеальный комплект документов по ней», — советует ведущий эксперт офиса «Сущевский» компании «Миэль» Евгений Коноплев.

Чтобы максимально обезопасить себя, для оформления договора можно обратиться к нотариусу, который перед сделкой осуществит тщательную проверку всех документов и обратившихся лиц. Он проверит продавцов на осознанность и добровольность в момент подписания договора, разъяснит им правовые последствия сделки. «То есть риски, что какую-то из сторон обманут или введут в заблуждение, стремятся к нулю. Нотариус проверит правоустанавливающие документы на объект недвижимости, запросит необходимые сведения и выписки из ЕГРН, проверит отсутствие обременений, ограничений, ареста; проверит участников сделки на банкротство, отсутствие в перечне лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму, проверит паспорт на действительность по базе МВД с помощью специальных технических и программно-технических средств», — пояснил Сопин.

Если нотариус сделает свою работу некачественно или не в полном объеме и кто-то из участников сделки впоследствии пострадает, он будет нести полную имущественную ответственность за свои ошибки, отметил эксперт. По его словам, таким образом стороны нотариальной сделки получают гарантию стопроцентного возмещения ущерба, если тот возник по вине нотариуса.