Об учете квартир для проживания сотрудников организации

Автор: Серова А. И., эксперт информационно-справочной системы «Аюдар Инфо»

Организация приобрела квартиру, в которой будет проживать молодая семья – работники организации (с ними планируется заключить долгосрочный договор аренды квартиры). На каком счете отразить стоимость квартиры? Нужно ли начислять амортизацию по квартире в бухгалтерском учете и в целях налогообложения прибыли? Можно ли учесть стоимость квартиры в расходах при применении организацией УСН? Облагается ли стоимость квартиры налогом на имущество организаций?

Если говорить кратко

В целях бухгалтерского учета и налогообложения прибыли квартира признается объектом основных средств.

Квартиру следует принять к учету по дебету счета 03 «Доходные вложения в материальные ценности».

Амортизация по квартире в бухгалтерском и налоговом учете начисляется в общеустановленном порядке.

При применении УСН расходы на приобретение квартиры учитываются в порядке, установленном для объектов основных средств.

Квартира, отражаемая организацией в составе основных средств, облагается налогом на имущество организаций исходя из среднегодовой стоимости. Данная квартира не признается объектом кадастрового налогообложения.

Бухгалтерский учет

Приобретенная организацией квартира соответствует условиям признания в качестве объектов основных средств (п. 4 ПБУ 6/01 «Учет основных средств»).

Согласно Инструкции по применению Плана счетов бухгалтерского учета для обобщения информации о наличии и движении вложений организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода, предназначен счет 03 «Доходные вложения в материальные ценности».

Предназначенное для предоставления в аренду имущество принимается к учету на счете 03 по первоначальной стоимости исходя из фактически произведенных затрат на его приобретение, включая расходы на доведение до состояния, в котором объект готов к использованию. В учете делается запись: Дебет 03 Кредит 08 «Вложения во внеоборотные активы».

По объектам жилищного фонда, которые учитываются в составе доходных вложений в материальные ценности, амортизация начисляется в общеустановленном порядке (п. 17 ПБУ 6/01). Амортизация по квартире учитывается на счете 02 «Амортизация основных средств» обособленно (см. Инструкцию по применению Плана счетов бухгалтерского учета).

Налоговый учет

Предоставляемая организацией в аренду квартира соответствует определению амортизируемого имущества (п. 1 ст. 256 НК РФ). Согласно Классификации ОС квартиру в МКД следует отнести к 10-й амортизационной группе (имущество со сроком полезного использования свыше 30 лет).

Налогоплательщик вправе в общеустановленном порядке воспользоваться амортизационной премией в размере 10% первоначальной стоимости квартиры.

В отношении квартиры – объекта ОС, бывшего в употреблении, применимы положения п. 7 ст. 258 НК РФ: при применении линейного метода начисления амортизации по объектам, бывшим в употреблении, организация вправе рассчитать норму амортизации с учетом срока полезного использования (СПИ), уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками. При этом СПИ может быть определен как установленный предыдущим собственником этих основных средств срок их полезного использования, уменьшенный на количество лет (месяцев) эксплуатации данного имущества предыдущим собственником.

Если срок фактического использования данного объекта у предыдущих собственников окажется равным СПИ, определяемому Классификацией ОС, или превышающим этот срок, налогоплательщик вправе самостоятельно устанавливать СПИ с учетом требований техники безопасности и других факторов.

Правда, по мнению Минфина, в случае приобретения объектов ОС, бывших в употреблении у физического лица, не являющегося индивидуальным предпринимателем, организация не вправе определять норму амортизации по этому имуществу с учетом п. 7 ст. 258 НК РФ, так как физическое лицо не устанавливает СПИ и не амортизирует объект для целей налогообложения (письма Минфина России от 29.03.2013 № 03-03-06/1/10056, от 20.03.2013 № 03-03-06/1/8587 и др.).

«Упрощенка»: доходы минус расходы

Приобретенная квартира для целей применения УСН признается объектом основных средств. Поэтому бухгалтер вправе руководствоваться общеустановленными правилами учета расходов на приобретение, сооружение (строительство) объектов ОС. Это означает, что расходы на приобретение (сооружение) ОС в период применения УСН:

признаются с момента ввода этих объектов в эксплуатацию равными долями в каждом отчетном периоде календарного года. Причем если права на объект подлежат государственной регистрации, то расходы учитываются с момента документально подтвержденного факта подачи документов на регистрацию указанных прав (п. 3 ст. 346.16 НК РФ);

отражаются последним числом отчетного (налогового) периода в размере уплаченных сумм. При этом указанные расходы учитываются только по основным средствам, используемым при осуществлении предпринимательской деятельности (пп. 4 п. 2 ст. 346.17 НК РФ).

Следовательно, для включения в расходы затрат на приобретение ОС необходимо ввести объект в эксплуатацию и использовать при осуществлении предпринимательской деятельности. До момента сдачи квартиры в аренду ее стоимость не может учитываться в расходах независимо от оформления права собственности на недвижимость (Определение ВС РФ от 03.03.2017 № 301-КГ17-29 по делу № А29-8142/2014).

Налог на имущество организаций

По общему правилу объектами налогообложения исходя из среднегодовой стоимости признается движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение), учитываемое на балансе в качестве объектов ОС в порядке, установленном для ведения бухгалтерского учета (п. 1 ст. 374, п. 1 ст. 375 НК РФ). При этом в соответствии со ст. 378.2 НК РФ объектом налогообложения исходя из кадастровой стоимости признаются жилые помещения (квартиры), не учитываемые на балансе в качестве объектов ОС. В рассматриваемом случае – квартира является объектом ОС – нет оснований для уплаты кадастрового налога на имущество организаций. Однако начислить налог на имущество исходя из среднегодовой стоимости придется (если организация находится на общей системе налогообложения, «упрощенцы» от уплаты этого налога освобождены – п. 1 ст. 346.11 НК РФ).

К сведению: при наличии энергетического паспорта многоквартирного дома в отношении квартиры может применяться льгота по налогу на имущество организаций, предусмотренная п. 21 ст. 381 НК РФ (Письмо Минфина России от 05.04.2017 № 03-05-04-01/19875, направленное Письмом ФНС России от 06.04.2017 № БС-4-21/6430 налоговым органам для использования в работе).

Как считать амортизацию

Основные средства и нематериальные активы — это имущество и нематериальные ценности организации, которое используется в её деятельности и способны приносить организации доход от владения ими и их использования в течение долгого периода времени — не менее 1 года (станки, инструмент, автомобили, недвижимость, патенты на изобретения, лицензионные или авторские права, товарные знаки и т.д).

Содержание статьи

- Что же такое амортизация?

- Как мы можем посчитать амортизацию?

- Определяем срок полезного использования

- Пример расчета

Со временем станки устаревают, инструмент изнашивается, здания разрушаются, старые патенты заменяются на новые, более технологичные. А если вы, например, захотите продать свой станок или здание, то возникает вопрос — а какова же его реальная стоимость с учетом активного использования? Не может же 3-летняя «Газель» стоить по цене новой. Так мы приходим к необходимости учитывать износ основного средства (нематериального актива) или его обесценивание со временем. С учетом нам поможет амортизация.

Что же такое амортизация?

Амортизация — это процесс периодического переноса начальной стоимости основного средства или нематериального актива на производственные, коммерческие или общехозяйственные расходы — в зависимости от того, как этот актив используется.

Есть несколько способов амортизации, но юрлицам на УСН, вероятно, стоит выбирать самый простой — линейный способ амортизации.

Линейный способ заключается в том, что в течение всего срока полезного использование основное средство или нематериальный актив списываются равными долями. Амортизацию начисляют ежемесячно, начиная со следующего месяца после введения имущества в эксплуатацию, и до тех пор, пока не амортизируют полностью первоначальную стоимость основного средства или нематериального актива.

Как мы можем посчитать амортизацию?

Как видно из формулы, необходимо будет определить первоначальную стоимость и срок полезного использования для расчета ежемесячной суммы амортизации. Если с суммой первоначальной стоимостью проблем нет, то определить срок использования — порой сложная задача.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Определяем срок полезного использования

Для нематериального актива срок полезного использования устанавливает сама фирма. Это срок в течение которого НМА будет использоваться и тем самым приносить доход.

Для основных средств в бухгалтерском учете предприятие тоже может установить срок использования самостоятельно, но не лишним будет согласовать этот срок с уже разработанными нормами и классификаторами.

Поэтому для определения срока полезного использования мы рекомендуем воспользоваться классификатором основных средств по амортизационным группам, утвержденным Постановлением Правительства №1 от 01.01.2002.

Если основное средство относится к нескольким группам амортизации — выбор срока полезного использования рекомендуем делать из диапазона тех групп, к которым оно относится, исходя из предполагаемого времени эксплуатации объекта основных средств.

Таким образом, станет возможным получить сумму ежемесячной амортизации.

Если необходимо определить сумму амортизационных отчислений за период, например, на 01.01.2021, то следует сначала определиться с датой ввода в эксплуатацию, а затем посчитать, сколько ежемесячных сумм амортизации должно было быть произведено. Таким образом, можно ежемесячную сумму амортизации умножить на количество месяцев с момента ввода в эксплуатацию.

Пример расчета

ООО «Ромашка» купила легковой автомобиль за 600 000 руб 22.02.2018 и ввела его в эксплуатацию 10.03.2018.

На 01.01.2022 необходимо определить сумму амортизации за период использования.

Автомобили легковые согласно классификатору относятся к третьей амортизационной группе со сроком полезного использования от 3х до 5 лет. Мы выбираем, например, 5 лет — автомобиль надежный, и мы собираемся долго его эксплуатировать.

Годовая норма амортизации получается равна: 100% / 5 лет = 20 %

Ежегодная сумма амортизации равна 600 000 руб * 20 % = 120 000 руб.

Ежемесячная сумма амортизации равна 120 000 руб / 12 мес. = 10 000 руб.

Ввели основное средство в эксплуатацию 10.03.2018, таким образом, до 01.01.2022 оно эксплуатировалось в течение 9 + 12 + 12 = 33 полных месяцев.

На 01.01.2022 сумма амортизации составит 33 мес. * 10 000 руб = 330 000 руб.

Статья актуальна на 08.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Начисление амортизации основных средств в 2018-2019 годах

- Порядок начисления амортизации основных средств в бухучете

- Пример расчета амортизации основных средств

- Начислена амортизация основных средств — как отразить проводки в бухгалтерском учете?

- Амортизация основных средств в балансе

- Амортизация основных средств в 2018-2019 годах в налоговом учете

- Когда возникают разницы по ПБУ 18/02?

- Итоги

Порядок начисления амортизации основных средств в бухучете

Амортизация предполагает постепенное включение в расходы стоимости основных средств, являющейся существенной суммой для любой организации. Основные средства способны длительное время участвовать в получении дохода и имеют продолжительный срок эксплуатации.

Начислять амортизацию основных средств надлежит по всем группам. Но некоторую часть имущества амортизировать не нужно:

- если первоначальная стоимость укладывается в рамки предельной величины, не превышающей 40 000 руб. (п. 5 ПБУ 6/01) (если эти объекты приняты к учету как МПЗ);

- если объект состоит в перечне имущества, по которому износ не начисляется (п. 17 ПБУ 6/01).

О неамортизируемых основных средствах читайте в материале «Правила начисления амортизации внеоборотных активов».

ПБУ 6/01 — главный документ, которым установлены правила начисления амортизации основных средств в бухучете. При принятии к учету по каждому отдельно взятому объекту организация определяется с порядком амортизации на основе ПБУ 6/01 и фиксирует параметры: способ, как начислять амортизацию основных средств, и срок их полезного использования.

Об основных правилах начисления амортизации ОС читайте в уже знакомом вам материале«Правила начисления амортизации внеоборотных активов».

Пример расчета амортизации основных средств

Рассмотрим пример, как начислить амортизацию основных средств, на практике.

В январе 2018 года организация приняла в эксплуатацию объект первоначальной стоимостью 72 000 руб. Зафиксирован срок полезного использования 3 года (36 месяцев).

Выбранный организацией линейный способ амортизации предусматривает следующий расчет годовой суммы амортизации: 72 000 × 1 / 3 = 24 000. Здесь 1/3 — это норма амортизации. Она рассчитывается по установленному числу лет эксплуатации. Фактически годовая сумма может быть получена простым делением стоимости на количество лет, на практике так и производят расчет.

Ежемесячная сумма износа равна результату от деления годовой суммы на количество месяцев в году: 24 000 / 12 = 2 000. Или, что равнозначно, результату от деления первоначальной стоимости на количество месяцев использования: 72 000 / 36.

Начислена амортизация основных средств — как отразить проводки в бухгалтерском учете?

Суммы амортизации накапливаются по кредиту счета 02. Счет в дебете проводки зависит от особенностей деятельности, в которой эксплуатируется объект.

Дт 20, 23, 25 Кт 02

В основных производственных, вспомогательных, общепроизводственных цехах

Для управленческих целей

В обслуживающих хозяйствах

В торговой, заготовительной деятельности

В целях продажи продукции в производственной деятельности

В прочей деятельности

Амортизация основных средств в балансе

Форма баланса не предусматривает отдельную строку для суммы начисленной на отчетную дату амортизации. Но эта сумма участвует в формировании показателя строки 1150 как регулирующая величина. А именно — для отражения того, как по указанной строке формируется показатель в нетто-оценке: первоначальная стоимость, уменьшенная на сумму накопленной амортизации. Балансовая стоимость актива равна разнице между остатком счета 01 и остатком счета 02.

При этом информация об амортизации, в том числе начисленной, выбывшей, накопленной на отчетную дату, расшифровывается по группам объектов и предоставляется пользователям отчетности в пояснениях к балансу.

Такие требования по раскрытию информации в отчетности установлены:

- п. 35 ПБУ 4/99 (приказ Минфина РФ от 06.07.1999 № 43н),

- п. 49 положения по ведению бухучета (приказ Минфина РФ от 29.07.1998 № 34н),

- п. 32 ПБУ 6/01 (приказ Минфина РФ от 30.03.2001 № 26н).

Амортизация основных средств в 2018-2019 годах в налоговом учете

Порядок бухгалтерской амортизации в 2018-2019 годах не претерпел изменений. Однако в 2016 году изменения коснулись налогового учета. Так, законом от 08.06.2015 № 150-ФЗ (пп. 7–8 ст. 5) были введены поправки в ст. 256, 257 НК РФ. Заключаются они в увеличении показателя стоимости имущества, не относимого к амортизируемому.

Ранее этот показатель равнялся сумме 40 000 руб. и соответствовал подобному лимиту в бухучете. Сейчас сумма в НК РФ повышена до 100 000 руб. Новые правила относятся только к имуществу, вводимому в эксплуатацию с 1 января 2016 года. По другим объектам стоимостью свыше 40 000 и до 100 000 руб., которые уже эксплуатировались до этой даты, корректировка в виде списания остатка стоимости не требуется.

Как мы уже знаем, в бухгалтерском учете сумма 40 000 руб. представляет собой верхний предел стоимости неамортизируемых активов. При этом организация для решения об отнесении имущества к ОС может:

- выбрать в учетной политике максимальную сумму лимита;

- выбрать сумму, меньшую, чем этот лимит;

- учесть объекты со стоимостью менее лимита в составе МПЗ;

- не устанавливать лимит, амортизируя все объекты любой стоимости, учтенные как ОС.

В налоговом учете сумма 100 000 руб.— это стоимостная граница, обуславливающая признание (или непризнание) объекта в составе амортизируемого имущества. Объекты стоимостью до этого предела не относятся к амортизируемому имуществу. Их полная стоимость в момент принятия объектов к учету списывается в материальные расходы согласно подп. 3 п. 1 ст. 254 НК РФ.

При этом законодатель в этом же подп. 3 п. 1 ст. 254 НК РФ предоставляет возможность включать эти суммы в расходы не одномоментно в полном объеме, а распределив сумму во временном интервале, большем, чем один отчетный период. Срок для постепенного признания расходов определяется как предполагаемый срок эксплуатации. Это действие, аналогичное бухгалтерской амортизации, позволяющее «растянуть» учет стоимости неамортизируемого имущества в материальных расходах.

Когда возникают разницы по ПБУ 18/02?

Вопрос, который волнует многих бухгалтеров. Но к нему разумно подходить и с учетом выгоды в обложении налогами на имущество и прибыль.

Для наглядности мы составили следующую таблицу.

Расходы в бухучете

Расходы в налоговом учете

Включение стоимости имущества одномоментно в расходы

Постепенное включение стоимости имущества в расходы

Объекты не учтены как МПЗ, а амортизируются в составе ОС

Разницы по ПБУ 18/02 есть

Разниц по ПБУ 18/02 нет

> 40 000 руб. ≤ 100 000 руб.

Разницы по ПБУ 18/02 есть

Разниц по ПБУ 18/02 нет

Разниц по ПБУ 18/02 нет

ВАЖНО! Выбор в пользу неотражения разниц по ПБУ 18/02 не всегда влечет уменьшение трудоемкости учета. С точки зрения сокращения налогов для организации часто бывает выгоднее использование права на единовременное отнесение стоимости объектов на расходы и в бухучете, и в налоговом учете.

Итоги

Принимая решение о том, как будет начислена амортизация ОС в 2018-2019 годах, организация вправе выбрать: уменьшение трудоемкости учета или отсутствие разниц по ПБУ 18/02. При этом разумно принимать решение также с точки зрения сокращения расходов по налогам. Этому, в частности, способствует использование права на одномоментное отнесение стоимости объектов на расходы.

Амортизация ОС по ФСБУ 6/2020: важные детали и нюансы для бухгалтера

Поскольку корректировки при переходе на ФСБУ 6/2022 «Основные средства» напрямую зависят от того, насколько правильно пересчитана амортизация по ОС, разбираем подробно, начиная с новых понятий, установленных этим стандартом, а также элементы, формулы, правила начисления амортизации.

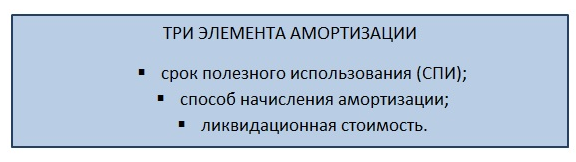

Что такое элементы амортизации

По ФСБУ 6/2020, в процессе начисления амортизации участвуют 3 элемента:

Если СПИ и способ начисления бухгалтеру более-менее знакомы, то ликвидационная стоимость для многих — новое понятие.

Чтобы лучше понимать то, о чём пойдёт речь далее, разберём, зачем она нужна.

Цель новых стандартов учёта — сближение подхода и принципов, по которым готовят бухотчетность в РФ, с международными подходами и принципами. В первую очередь, с МСФО. И по МСФО отчетность делают с конкретной целью — предоставить информацию пользователю. Кто же пользователь отчетности по МСФО, а теперь и по ФСБУ?

Не налоговая и не Росстат, как привыкли считать поколения наших бухгалтеров. Главный пользователь бухотчетности — это лицо, которое либо уже вложило свои деньги в компанию, либо размышляет над тем, чтобы это сделать.

Термин «вложило» трактуем широко — это и приобрело долю в капитале, и купило ценные бумаги, и выдало заем, и т. п. Причем, не просто так по доброте душевной, а с намерением получить от такого вложения доход.

Предполагается, что пользователь, вкладывая деньги, анализирует отчетность компании на предмет получения выгод от такого вложения, а компания старается предоставить наиболее подробную и полную информацию путем раскрытия в отчетности соответствующих показателей.

Да, на текущий момент в России не так много пользователей, которые на «ты» с МСФО и новыми ФСБУ. Но, как только бухгалтеры научатся готовить отчеты по новым правилам, так и пользователи со временем научатся в них разбираться.

А пока же, изучая тонкости начисления амортизации по ФСБУ 6/2020, нужно держать в уме, для чего это делать. И тогда будет гораздо понятнее.

Ликвидационная стоимость

Начнем разбирать элементы амортизации с нового и возможно пока не очень понятного — ликвидационной стоимости (далее для краткости будем сокращать ЛС).

Представим, что компания раз в 7 лет обновляет парк машин, которые использует в своей деятельности. К концу этого срока машины, как правило, еще вполне годятся для эксплуатации частниками. И их продают по стоимости, составляющей порядка 40% от покупной цены.

Пусть компания в очередной раз обновила автопарк и одно новое авто стоит 1 млн рублей. Компания готовит отчетность, которую в том числе планирует показать банку для предоставления крупного кредита.

В этой ситуации списывать через амортизацию в затраты для бухгалтерской прибыли всю стоимость каждой новой машины — не самая лучшая идея. Ведь примерно 400 000 рублей вернутся обратно при продаже авто через 7 лет эксплуатации. То есть, фактически, расход на закупку одного авто составляет только 600 000 рублей.

Как показать все это банку в отчетности?

Надо установить, что возможная сумма «к возврату» — 400 000 рублей — не уменьшает бухгалтерскую прибыль компании. А именно — на нее не начисляется амортизация.

Вот эти 400 000 и будут ликвидационной стоимостью объекта (автомобиля).

Теперь уточним несколько важных моментов по определению ЛС.

Устанавливая ЛС, нужно отталкиваться от настоящего момента.

- Представить, что объект уже находится в том состоянии, в котором будет на момент окончания СПИ.

- Затем установить, как и за сколько можно было бы продать такой объект сегодня (на дату определения ЛС).

Ну и не забыть, что продажа может быть связана с определенными действиями, которые стоят денег. Например, демонтажом объекта, оплатой регистрационных действий, пошлин и тому подобного.

Такого рода траты нужно вычесть из возможной стоимости продажи, чтобы получился «чистый» результат — сколько денег практически поступит в компанию от продажи объекта.

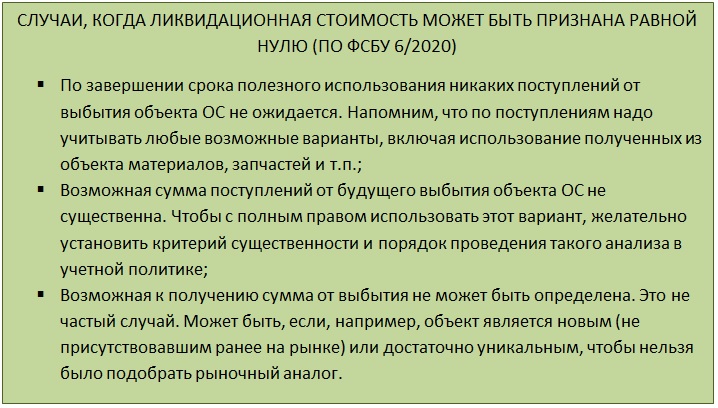

По требованию ФСБУ 6/2020, ликвидационную стоимость нужно устанавливать для каждого объекта, по которому начисляется амортизация.

Срок полезного использования

Второй элемент, который разберем, это СПИ. ФСБУ 6/2022 предлагает 2 метода его определения.

Первый привычен — срок, в течение которого объект ОС (далее будем говорить просто «объект») будет приносить экономические выгоды.

Но ФСБУ 6/2020, как и МСФО, требует, чтобы и этот показатель давал как можно больше информации пользователю.

Так, если имеют место:

- особые условия эксплуатации (агрессивная среда, отличный от среднестатистического режим работы);

- сезонность использования;

- плановые простои по каким-либо причинам;

- иные подобные факторы,

то они должны быть учтены при определении срока СПИ. Вплоть до того, чтобы вообще отказаться от определения СПИ по времени и применить второй метод — по выгодам, которые может принести объект. Например, общее количество продукции, которое на нем можно выпустить.

Отметим, что подобный подход — не нововведение. Определение СПИ как объема продукции (работ), которые могут быть получены с помощью объекта, для «отдельных групп ОС» прописано еще в ПБУ 6/01. Однако без расшифровки и указания на обязательность такого выбора.

А вот ФСБУ 6/2022 требует при определении СПИ проводить ряд оценок (п. 9).

- Ожидаемый период фактической эксплуатации нужно оценивать с учетом влияния особых факторов, прогнозируемых на период эксплуатации. А также с учетом нормативных ограничений, договорных ограничений по использованию, планов руководства на будущее;

- Ожидаемый физический износ тоже нужно оценивать с учетом подобных факторов. Помимо агрессивной внешней среды, следует обращать внимание и на планы и тех. требования по ремонтам, обязательным осмотрам, обслуживанию с остановкой и т. п.;

- В СПИ следует учитывать возможность морального устаревания актива. Например, может устареть продукция, которую выпускают с помощью объекта или измениться технология выпуска на более эффективную и дешевую;

- Из предыдущего пункта вытекает еще одно обстоятельство, которое надо учесть — это планы по техническому перевооружению, в результате которых конкретный объект должен быть модернизирован или заменен в определенный срок.

То есть, устанавливая СПИ, бухгалтеру надо собрать, проанализировать и вынести оценочное суждение по комплексу фактов, чтобы решить, какой вариант амортизации с этим СПИ будет более показательным для пользователя отчетности.

Кроме того, далее надо периодически отслеживать факторы, на основании которых был установлен СПИ. И если что-то заметно поменялось, СПИ нужно пересмотреть. По смыслу ФСБУ 6/2020, такой пересмотр надо проводить не реже чем один 1 раз в год — на дату, на которую готовите отчетность.

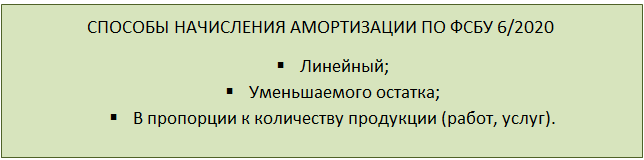

Способ начисления амортизации

К способу, каким будет начисляться амортизация, предъявляют такие же требования, что и к СПИ. Он должен не упрощать работу бухгалтеру, совпадая с тем, что принят в налоговом учете, а наиболее точно показывать пользователю через бухотчетность распределение экономических выгод, получаемых от объекта.

Способ списания стоимости по сумме чисел лет срока полезного использования для начисления амортизации ФСБУ 6/2022 не предусмотрен.

Как можно догадаться, если СПИ определен как период, то выбирать надо из первых двух приведенных на рисунке способов расчета. А третий вариант предназначен для случая, когда СПИ установили в натуральных единицах.

В ФСБУ 6/2022 есть еще несколько важных моментов, о которых нужно помнить:

- для объектов, входящих в одну группу, всегда устанавливают один и тот же способ расчета амортизации;

- выбранный способ нужно применять последовательно из одного периода в другой, чтобы обеспечивалась сопоставимость данных;

- если обстоятельства, исходя из которых был принят конкретный метод расчета, поменялись, способ расчета амортизации тоже надо пересмотреть. Проверку на необходимость пересмотра надо делать ежегодно на момент подготовки отчетности. Однако, если существенные изменения в порядке эксплуатации объекта произошли по ходу года, то можно и чаще (п. 37 ФСБУ 6/2020).

Расчет амортизации

Как вы уже поняли про ликвидационную стоимость, формулы для расчета амортизации сами по себе не поменялись. Изменилась величина, которую в них нужно подставлять.

Если определена ЛС, то в формулу для расчета амортизации по выбранному методу надо ставить выражение:

(БАЛАНСОВАЯ СТОИМОСТЬ — ЛИКВИДАЦИОННАЯ СТОИМОСТЬ)

ФСБУ 6/2022 не содержит прямого упоминания о праве проводить ускоренную амортизацию. Однако при амортизации способом уменьшаемого остатка допустимо использовать коэффициенты ускорения.

Напомним еще раз, что просто так применить ускоряющий коэффициент нельзя. Должны быть объективные факторы вроде особых условий эксплуатации. И информацию об ускорении амортизации и подтолкнувших к этому причинах нужно раскрыть в отчетности.

Формула, по которой проводить расчет по уменьшаемому остатку и применять коэффициент ускорения, компания определяет самостоятельно. При этом должны выполняться 2 условия:

- величина амортизации уменьшается от периода к периоду;

- на конец СПИ балансовая стоимость и ЛС равны.

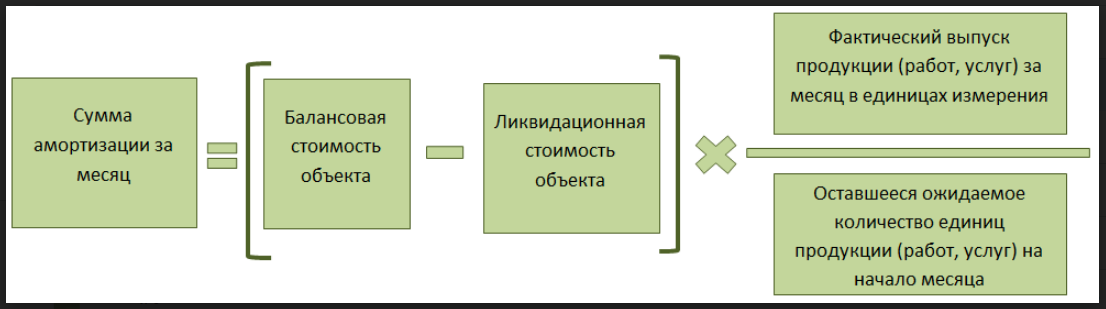

В завершение темы расчетов немного поясним начисление амортизации в натуральном выражении.

Базовая формула привязывает амортизацию к объему того, что произведено с помощью объекта.

Объем продукции (работ, услуг) для подстановки в формулу надо определять именно по тому, что выпущено. Не по отгрузке и не по выручке от продажи!

Обратим внимание, что ФСБУ 6/2022 не требует начислять амортизацию ежемесячно. Период, за который надо начислить амортизацию, компания устанавливает самостоятельно. Только периоды для амортизации должны соответствовать периоду, за который готовите отчетность — укладываться в финансовый год.

По этой причине формулу для расчета амортизации за месяц мы и назвали базовой. Ее можно адаптировать и для ежеквартального, и, например, полугодичного начисления амортизации.

Несколько важных моментов

В завершение разберем несколько нюансов и ответов на вопросы, которые возникают у бухгалтеров, переходящих на ФСБУ 6/2020.

Как амортизируют ОС, бывшие в употреблении

Есть ли какие-то особенности для определения элементов амортизации для б/у объектов?

Каких-то особых указаний в отношении объектов б/у в ФСБУ 6/2022 нет. Значит, при приеме таких объектов к учету нужно определять элементы амортизации и далее начислять ее так же, как и для любых других объектов.

Есть ли случаи, когда амортизацию по ФСБУ начислять не надо

ФСБУ 6/2022 предусматривает несколько ситуаций, когда амортизацию не надо начислять. Так, не амортизируют:

- инвестиционную недвижимость;

- объекты с неизменными потребительскими свойствами — землю, водные объекты и т. п.;

- объекты, которые нужны только для выполнения законодательства РФ по мобилизации и мобилизационной подготовке, и не используются в другой деятельности.

По всем остальным объектам, даже временно не используемым или находящимся на консервации, амортизацию начисляют (п. 30 ФСБУ 6/2020). Хотя при этом надо пересмотреть элементы для ее начисления таким образом, чтобы амортизация отражала текущее состояние и режим использования объекта.

Согласно ФСБУ 6/2020, по основному способу амортизацию начисляют с даты признания объекта в учете.

Допустимо начать амортизировать ОС с 1-го числа месяца, следующего за месяцем признания объекта, закрепив такой вариант в учетной политике.

Ни проведение госрегистрации, ни фактическое начало использования на дату начала исчисления амортизации не влияет. Для госрегистрации сделано одно исключение: если без нее в принципе нельзя начать использовать объект по назначению.

Когда заканчивать начислять амортизацию

Если начисления начаты с момента признания объекта в учете, то и заканчивать начисление надо с момента снятия объекта с учета.

Если начисления идут с 1-го числа месяца, следующего за месяцем признания объекта, то заканчивать начисления надо аналогично — с 1-го числа месяца, следующего за месяцем снятия с учета.

Если балансовая стоимость объекта, определенная по ФСБУ 6/2020, стала равна или меньше установленной ликвидационной стоимости, то начисление амортизации нужно приостановить. Термин «приостановить» использован неспроста, поскольку стоимость ОС можно пересматривать (например, при переоценке) и снова стать больше ЛС. В таком случае начисление амортизации надо возобновить до того момента, как балансовая стоимость снова сравняется с ликвидационной.

Как проводится учет объектов недвижимости

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

- Бухучет объектов недвижимости

- Принятие недвижимости к учету

- Бухучет реконструкции имущества при УСН

- Особенности учета объектов у продавца

- Учет покупки объектов

- Налоговый учет

И коммерческая, и бюджетная структура время от времени оперирует с недвижимыми объектами. Поступление, выбытие, строительство объектов подлежат учету.

Бухучет объектов недвижимости

Бухучет недвижимости осуществляется в соответствии с этими актами:

- Положение по бухучету, установленное Приказом Минфина №26 н от 30.03.2001.

- Методические указания по учету ОС №91.

Учет не должен противоречить общим правилам. Существуют условия вхождения недвижимости в перечень основных средств (далее — ОС):

- Недвижимость необходима для ведения основной деятельности фирмы (продажа продукции, оказание услуг).

- Объект будет эксплуатироваться дольше года.

- Фирма не планирует перепродажу.

- Предполагается, что объект будет приносить финансовую выгоду. В этом случае его приобретение будет считаться обоснованным.

Перечень этих условий приведен в пункте 4 ПБУ 6/01. Эти правила касаются всех объектов ОС, к которым относится недвижимость. Учет проводится по стоимости объекта. Стоимость эта формируется исходя их фактических расходов фирмы на покупку, сборку, изготовление. Из этой суммы вычитаются все налоги, а также государственные пошлины. Однако в состав расходов можно включать регистрационные сборы, так как они связаны с покупкой. То есть траты на государственную регистрацию недвижимости будут списываться на текущие расходы. Списание выполняется в соответствии с общими правилами бухучета.

Вопрос: Организация в 2019 г. приобрела и приняла к учету объект недвижимости, который используется в операциях, облагаемых и не облагаемых НДС. НДС был принят к вычету в 2022 г. В каком порядке следует восстановить НДС за периоды использования объекта недвижимости в не облагаемых НДС операциях в 2019 г.?

Посмотреть ответ

Покупка объектов с учетом новых правил не считается капитальным вложением.

Объектами ОС они признаются на дату появления документов, подтверждающих готовность их к эксплуатации.

Это могут быть такие документы, как акт приема-передачи, разрешение на ввод объекта в эксплуатацию. Амортизация будет начисляться по общим основаниям с первого дня месяца, который следует за месяцем принятия недвижимости к бухучету. В 2011 году порядок учета объектов был изменен. В частности, новые нормативные акты упразднили эти условия:

- Необязательны документы о регистрации объекта.

- Необязательна фактическая эксплуатация.

- Амортизация не начисляется в том случае, если имущество остается на счету 08.

С 2011 года имущество принимается к бухучету как ОС в том случае, если он отвечает этим требованиям:

- Соответствие положениям пункта 4,5 ПБУ 6/01.

- Капитальные вложения окончены.

- Есть документы, подтверждающие готовность к эксплуатации.

Регистрация для вхождения имущества в ОС необязательна. Амортизация собственности будет зависеть от того, когда она принята к учету. Месяц принятия к учету – это тот месяц, в котором окончены вложения и объект стал соответствовать характеристикам, оговоренным в пункте 4 ПБУ 6/01. Для амортизации необязательна передача бумаг на регистрацию. Объект можно принимать в состав ОС в дату подписания акта приема-передачи.

Принятие недвижимости к учету

Первоначальная стоимость объекта будет включать в себя эти составляющие:

- Если объект куплен: стоимость имущества, выставленная поставщиком, а также издержки на приведение объектов в вид, пригодный для эксплуатации.

- Если компания строит недвижимость: средства, заплаченные подрядчику.

Прочие издержки допустимо включать в расходы, сопутствующие деятельности фирмы. Учитывать эти траты нужно в том периоде, в котором они возникли. Рассмотрим проводки, актуальные при принятии объекта недвижимости:

- ДТ08 КТ60. Учет трат на приобретение или возведение объектов. Предполагается, что эти расходы входят в первоначальную стоимость.

- ДТ01 КТ08. Принятие объектов к учету.

Проводки выполняются на основании документов. К примеру, это акт приема-передачи недвижимости.

Бухучет реконструкции имущества при УСН

Реконструкция недвижимости – это улучшение объекта. Траты на реконструкцию учитываются в составе расходов. Признаются они тратами с даты эксплуатации объекта. Расходы должны равномерно списываться до окончания отчетного периода. К учету принимаются только те траты, которые были фактически оплачены.

Формирование первоначальной стоимости при ОСНО

Если фирма использует ОСНО, первоначальная стоимость включает в себя эти расходы:

- Стоимость возведенного или приобретенного имущества.

- Процент по кредиту, взятому для приобретения или строительства.

- Траты на улучшение объекта для того, чтобы он стал пригоден к эксплуатации.

- Прочие траты, сопутствующие приобретению (к примеру, комиссионные).

Если фирма использует ОСНО, для учета и амортизации также необязательно посылать документы на государственную регистрацию.

Особенности учета объектов у продавца

Если недвижимость была продана, ее стоимость списывается с учета. Выручка от реализации признается в этих случаях:

- У фирмы есть право собственности на объект, подтвержденное документами.

- Сумма выручки от продажи известна.

- Есть признаки того, что фирма получит экономическую выгоду от реализации.

- Покупатель получил право собственности на объект.

- Траты на операцию можно установить однозначно.

Доходы и траты от списания будут зачислены на прибыль и убыток.

Бухгалтерские проводки

Фирма-продавец выполняет следующие проводки:

- ДТ02 КТ01. Списание амортизации, начисленной по объекту.

- ДТ45 КТ01. Списание остаточной стоимости.

- ДТ62 КТ91.1. Выручка от продажи.

- ДТ91.2 КТ68. Начисление НДС.

- ДТ91.2 КТ45. Списание остаточной стоимости.

- ДТ91.9. КТ99. Фиксация прибыли.

В налоговой документации необходимо отразить доход от реализации, расходы, прибыль от продажи.

Учет покупки объектов

Фирма, которая приобрела объект недвижимости, учитывает ее вне зависимости от наличия регистрации этого объекта. Недвижимость входит в ОС, а потому она включается в специальную группу амортизации. С первого дня месяца, который следует после месяца приобретения, начинает начисляться амортизация. Для налогового учета объектов должны соблюдаться эти условия:

- Направлены бумаги на регистрацию.

- Недвижимость введена в эксплуатацию.

Как правило, предприятия используют линейный способ начисления амортизации. Норма основывается на периоде полезной эксплуатации. Из этого периода вычитается время, на протяжении которого недвижимость использовалась прошлым владельцем. Период полезной эксплуатации может определяться этими методами:

- На основании общего срока полезной эксплуатации.

- Остаток срока.

Если используется второй способ, у компании должен быть документ, подтверждающий период эксплуатации объекта прошлым собственником. В первом варианте фирма устанавливает срок самостоятельно. При приобретении недвижимости покупатель должен внести эти проводки:

- ДТ08 КТ60. Поступление объекта.

- ДТ01 КТ08. Принятие недвижимости к учету в качестве ОС.

- ДТ19 КТ60. Выделение суммы НДС.

- ДТ68 КТ19. Принятие к вычету НДС.

Напротив каждой проводки должна стоять дата, в которую исполнен учет.

Налоговый учет

С 1 июля 2014 года при продаже объектов НДС начисляется в день передачи недвижимости покупателю. Подтверждением факта передачи является передаточный акт. Налоговая база устанавливается в порядке, утвержденном пунктом 1 статьи 154 НК РФ. НДС рассчитывается по ставке 18%. Исчисление производится на основании полной стоимости при продаже без учета НДС. На протяжении 5 дней должна быть выставлена счет-фактура.

Почему я против адресных пожарных датчиков в квартирах.

Личный опыт обслуживания пожарной сигнализации показал, что адресные пожарные датчики в квартирах – это зло.

И не потому что адресная система плохая – люди такие.

Поражаюсь, как много читателей приходят по запросу “что делать с пожарной сигнализацией в новостройке” и можно ли убрать пожарные датчики в квартире – как можно вообще искать ответ на подобные вопросы?

Проблемы с обслуживанием адресной противопожарной системы нового жилого дома начинаются сразу же. Причина – начало ремонтов в новых квартирах без отделки.

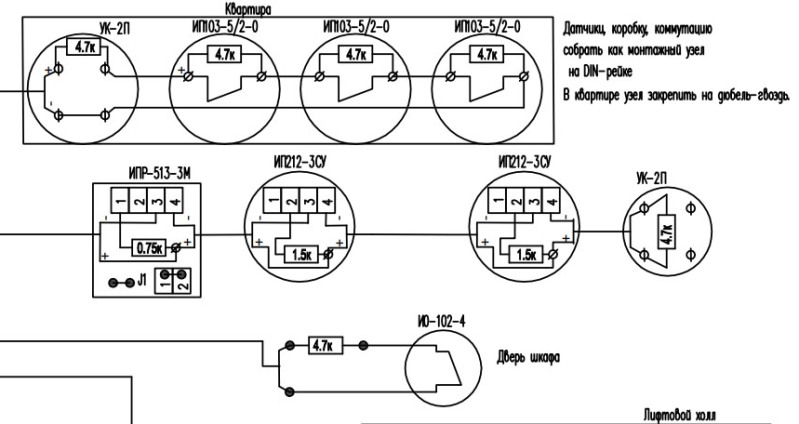

В коридоре каждой квартиры установлен адресный тепловой пожарный датчик, который подключен в адресную линию, проходящую по всем этажам подъезда.

Адресные датчики в квартирах – технически отличное решение: локализация событий до каждой квартиры, простота, надежность, достоверность.

Но мы натыкаемся на социальную составляющую.

Зачем же нужны пожарные датчики в квартирах?

Интернет пестрит вопросами типа “у меня в новой квартире пожарный датчик – можно мне оторвать его нафиг?”.

То-есть никому он и не нужен – зачем их ставят?

По нормативам пожарной безопасности, для сдачи многоквартирного дома застройщик обязан оборудовать каждое жилое помещение пожарной сигнализацией.

Автономные датчики ставят во всех комнатах, кроме коридора. Согласен – смысла в них нет. Пусть владелец квартиры их хоть сразу же в окно и выкидывает – его дело. Никто никогда не отреагирует на орущий в квартире автономный датчик дыма.

В коридоре квартир иной случай – необходимо ставить пожарный датчик для управления системами дымоудаления и подпора воздуха. Автономный датчик не годится – датчик должен куда-то передать сигнал управления.

В коридорах применяются тепловые датчики с целью уменьшения проблем общения с жильцами – тепловой датчик не требует обслуживание и не реагирует на курение, дым из кухни и пар из ванной. Хотя не уверен, что установка теплового датчика вместо дымового правильная и с точки зрения норм и с точки зрения логики.

Если система не-адресная, то датчиков необходимо было бы три и запуск систем дымоудаления и подпора необходимо было бы осуществлять при сработке не менее двух датчиков в шлейфе.

Также для не-адресной системы пожарной сигнализации необходимо было бы на каждую квартиру выделять отдельный шлейф пожарной сигнализации, иначе всплыли бы все проблемы, описанные ранее. Много шлейфов – много приемо-контрольных приборов: много проводов и большая мощность источников питания.

Адресных же пожарных датчиков достаточно одного в квартире и достаточно одной адресной линии связи для всех датчиков во всем подъезде, а то и во всем жилом доме.

В коридоре квартиры может быть один адресный или три не-адресных пожарных датчика. Датчик может быть тепловой.

Какие возможные варианты действий собственника новой квартиры, обнаружившего у себя на потолке пожарные датчики?

- Обратится в управляющую компанию о переносе датчиков.

- Замуровать все датчики за подвесным потолком.

- Снять датчик и заизолировать провода.

- Оторвать все датчики нафиг, закоротив при этом провода.

Обратится в управляющую компанию.

Ни один новый собственник квартиры не заморочился со звонком в управляющую компанию с вопросом про датчики на потолке. Хотя были придуманы памятки про использование пожарной сигнализации в квартирах.

Правильным действием могло быть снятие датчиков и перенос их на подвесной потолок после отделки.

А ведь имеются декоративные кольца для встраивания датчика в подвесной потолок. Тепловой датчик, конечно же, целесообразно заменить на дымовой для более раннего обнаружения пожара. Можно было бы в адресную систему добавить и газовый анализатор для пущей безопасности – инфраструктура для этого в виде проводов и прибора приемо-контрольного ведь уже есть.

Но, жители новостроек считают себя бессмертными и несгораемыми.

Может быть никто и не верит, что пожарная автоматика может быть в рабочем состоянии – но это как кидать мусор из окна, аргументируя тем, что все равно грязно.

Тем не менее парадокс: одни покупают себе в жилище всякие умные пожарные датчики типа Xiaomi, другие уничтожают современную уже готовую противопожарную систему у себя в квартире, в которую уже вложены значительные средства.

Замуровать за подвесным потолком.

В более половины случаев датчики оказываются зашиты за подвесным потолком.

Это вполне объяснимо: отделочникам надо бомбить, ведь время – деньги. Лишние вопросы приводят к простою. Вопросы к инженерным системам приводят к трате значительного времени – оно им надо?

С адресным пожарным датчиком в этом случае ничего и не случится – тепловой датчик не требует техобслуживания и не запылится.

Адресный датчик установлен только в коридоре. В остальных комнатах установлены автономные дымовые датчики с батарейкой. Это значит что через два года батарейка подсядет и датчик будет долго орать за потолком, пока батарейка совсем не сядет. Или датчик запылится еще раньше и тоже начнет орать. Орать он может недели две  . Считаю это заслуженным наказанием.

. Считаю это заслуженным наказанием.

Датчики сняты, а провода заизолированы.

Примерно в четверти квартир такая картина. Вот тут ситуация вообще не понятна.

Очевидно, владелец жилплощади дал команду датчики демонтировать а провода за-изолировать – не сами же строители приняли такое решение. То-есть он принял во внимание наличие в квартире чего-то необычного.

Спасибо ему конечно, – но почему бы не предпринять действия для того, чтобы система раннего предупреждения пожара осталась в его квартире после ремонта в рабочем состоянии? Ведь это так просто и совсем бесплатно. Можно было бы даже понести затраты на декоративное кольцо для встраивания датчика в потолок.

В доступных местах были объявления соответствующего содержания, о чем уже писал: Адресные датчики пожарной сигнализации Рубеж в квартирах.

Строители сообщили, что хозяин дюже капризный и считает датчик уродливым – дискуссия бесполезна.

Датчики оторваны. АЛС в КЗ.

АЛС в КЗ – это не замаскированное ругательство, хотя уместно было бы.

Короткое замыкание адресной линии связи означает что не работает вся адресная линия связи. Изоляторы короткого замыкания отсекают короткозамкнутый участок, но изоляторов немного и чтобы адресная система при таком применении работала нормально – необходимо на каждую квартиру ставить свой изолятор адресной линии связи.

Конечно же никто не предусматривал в проекте такие затраты на изоляторы. Цена каждого изолятора почти как и адресного пожарного датчика – 450р.

А если участок АЛС с КЗ проходит через весь подъезд, то поиск квартиры где оторвали датчик занимает длительное время. И так каждый раз.

Если от распределительной коробки ответвление проходит через несколько квартир, то приходится отключать все эти квартиры.

Почему возникают проблемы с пожарными датчиками в квартире?

Ввиду того что для не-адресных датчиков необходимо много шлейфов и много датчиков – целесообразно применение адресных пожарных датчиков. Их достаточно одного в квартире и достаточно одной адресной линии связи для всех датчиков. Да и нарисовать адресную систему с одним датчиком в квартире намного проще.

Таким образом со всех точек зрения, которые доступны проектировщику, лучше нарисовать в квартирах многоэтажного дома адресные пожарные датчики.

Обратной связи объект – проектировщик не существует: все работы в России выполняют шабашники через многоуровневую систему посредников.

Застройщику такая обуза, как пожарная сигнализация, тоже нужна с минимальными затратами – тендер выиграет тот, кто не заложит изолятор КЗ АЛС в каждую квартиру.

Монтаж дополнительно по одному изолятору в каждую квартиру во всем жилом доме обойдется от 100 000р – конечно же такие деньги сэкономят!

Стоимость технического обслуживание не нужной никому противопожарной системы минимальна на сколько вообще это возможно. Конечно же в нее не входят, по сути, непрерывные пусконаладочные работы все время пока в квартиры вселяются жильцы и их ремонтируют. Немедленное реагирование на неисправность тоже не предусмотрена в договоре.

На каждое КЗ АЛС никто не будет реагировать хотя бы и потому, что не будет консьержа, непрерывно следящего за исправностью системы пожарной сигнализации. Никто не сообщит об неисправности в обслуживающую организацию, а приезжать сами они должны не реже раз в месяц.

Так и будет пожарная сигнализация всего подъезда месяц находится в неисправном состоянии. И жильцы будут судачить что да – ничего никогда не работает, не подозревая, что дело в них самих.

Какая же правильная пожарная сигнализация в квартире?

Один из вариантов вскользь упоминал – использование изоляторов КЗ АЛС на каждую квартиру.

Если же применять не-адресную систему пожарной сигнализации, то по цене получится тоже самое.

На каждую квартиру выделяется отдельный шлейф приемо-контрольного прибора или адресной пожарной метки и обрыв или КЗ этого шлейфа выводит из строя только этот шлейф – и бог с ним – вся остальная пожарная сигнализация продолжает оставаться исправной.

Не-адресная система “Болид”.

Один из подходов уже описывал: Грамотная пожарная сигнализация в квартирах жилого дома. В этом случае применялись на каждом этаже приборы пожарные приемо-контрольные “Сигнал-10” производства “Болид”.

Прибор имеет 10 шлейфов и два выхода, к которым можно подключить световое и звуковое оповещение. То-есть даже не надо будет по этажам тянуть провода системы оповещения и управления эвакуацией.

Стоит “Сигнал-10” 2300р.

Самый дешевый (но очень уродливый) датчик тепла стоит 60р. Стоимость трех таких датчиков с монтажом будет аналогичной стоимости одного адресного датчика с монтажом.

Приличные не-адресные тепловые датчики стоят от 185р.

Адресно-аналоговая система “Рубеж” или “Болид”.

Метка адресная пожарная “Рубеж АМП-4” стоит 2400р. и является в некотором смысле аналогом прибора “Сигнал-10”.

Метка подключается в адресную линию, а не-адресные датчики на один из четырех шлейфов адресной метки. Адресная метка имеет также два выхода для подключения устройств оповещения и управления эвакуацией.

Имеются в наличии и 10-ти шлейфовые адресные метки.

В системе “Болид” есть адресный расширитель (метка) “С2000-АР8”, стоимостью 1700р, но без выходов управления.

Опыт подсказывает, что адресно-аналоговый подход будет немного лучше системы на приборах “Сигнал-10”, но и немного дороже.

Тут широкий простор для комбинирования оборудования.

Какого производителя в этом случае лучше выбрать: “Болид” или “Рубеж” не берусь сказать – все будет зависеть от конкретной конфигурации жилого дома.

Не стоит забывать, что выбор адресного или аналогового подхода и производителя оборудования влияет не только на датчики в квартирах, но и на все оборудование управления инженерными системами жилого дома, так что считать результат надо в комплексе. Что и как за собой потянет по цене – ответ даст только проект.

Адресная система “Рубеж” или “Болид”.

Адресные пожарные датчики, но обязательно с изолятором шлейфа на каждую квартиру.

Каждый изолятор шлейфа стоит 400-450р.

Ввиду того что скорее всего на изоляторах сэкономят, а датчики все равно выкинут – считаю этот вариант бесперспективным.

Тут есть еще один момент – адресную систему пожарной сигнализации мы рассматривали, исходя из того что в проекте будет один датчик в помещении. Но проект с наличием одного пожарного датчика в помещении от лукавого.

Достаточность одного пожарного датчика в помещении не бесспорна и оспорима.

А если адресных пожарных датчика все же потребуется два, то экономический смысл от применения адресной системы вместо аналоговой пропадает полностью.

Пожарный датчик

добрый день ! Купил новостройку с черновой отделкой на 11 этаже , там висят видимо пожарные датчики в каждой комнате . Вопросы : куда они выведены ( я так понимаю на какой-то общий экран который где-то находится ) ? Собираюсь натянуть потолки , как их переставить и с кем согласовать ? Или можно их похоронить или без них жить спокойно ? Спасибо. Если можно адекватный ответ поподробней .

Мастеров онлайн: 395 Заказов в неделю: 995 Предложений в сутки: 853

Оставьте их на месте,и просто под ними нужно установить решётки.

можно и не устанавливать решетки.

Согласен. И заборы тоже не надо.

Здравствуйте.эти датчики вообще беспроводные.там стоит батарейка “КРОНА”.они срабатывают на задымление.можно их просто закрепить на стену.под самый Ваш натяжной потолок в любое место.крепятся на два вкрученых заранее самореза.Просто поверните его и он отсоеденится.как они предают сигнал в пожарную я не знаю но пищат они здорово громко)).при ремонте в квартире пищат даже от пыли.

Здравствуйте, полностью согласен с Кожевников Алексей Валерьевич. Скорее всего они ничего никуда не передают, а просто “орут” предупреждая или будя Вас. У себя снял их и положил на полки, шкафы повыше. кстати по поводу передают или нет можно узнать погуглив саму модель датчика.

Бывают разные виды датчиков в новостройках. Как уже писали выше никуда не подключенные датчики (это видно, от них провода никуда не идут) можно совершенно спокойно отрывать от потолка и выбрасывать. Они нужны для соблюдения пожарных норм при сдаче дома. Также нередко (по этому же поводу) в квартирах владельцы находят пожарные шланги и углекислотные огнетушители. А вот, если от датчиков отходят проводки, значит они куда то подключены, и скорее всего демонтаж даст сигнал обрыва и включится тревога. Оставлять под потолком я бы не советовал, поскольку это лишние сантиметры (а потолки нынче итак не высоки), к тому же возможно в датчиках есть пищалки, и как потом до них добираться в случае их включения. Как верно уже писали, лучше с этим вопросом обратиться в УК или ТСЖ.

В квартирах устанавливают два вида датчиков.Главные датчики стационарные в прихожей,работают от провода и сигнал от них идёт на пульт.В комнатах ставят датчики-пищалки,которые работают от батарейки.Они только пищат и всё,т.е. их можете по своему усмотрению снять и далее по желанию.Те датчики,которые в прихожей с проводом можно аккуратно перевесить на стену.Но лучше согласовать эти действия с УК и отключить их на пульте,прежде,чем передвигать,чтобы не сработали.Похоронить можете датчики-пищалки,а стационарные нельзя.Сейчас у всех герметичные окна и двери и о пожаре сложно узнать даже ближайшим соседям.Дым начинает валить только,когда пожарники выносят двери и окна.

Оставлять в любом случае(это Ваша безопасность) Можно ставить на то же место на потолок предварительно установив”термокольцо”(монтажники в курсе как это делать).

так как дом этажностью больше 10 эт, то по правилам в комнатах должны стоять автономные датчики на батарейках, их по своему усматрению можете либо демонтировать вообще, либо переставить на стену ну или хотябы на полочку куда нибудь положите. А в коридоре при входной двери в квартиру должны стоять проводные датчики 3шт, которые подключены к посту наблюдения( по правилам конечно, как на самом деле можно в ТСЖ поинтересоватся) вот их желательно оставить в рабочем состоянии, и перенести на потолок, ну или на стену.

похорони их там

ставим потолки часто в новостройках и процентов 80 заказчиков просят оставить их за потолком. Так и делаем проблем нет. Можно и на потолок вывести. все как вам захочется.

Вопрос с датчиками вам надо решать с вашей управляющей компанией или пожарниками. Как монтажникам нам всеравно что с ними делать: оставить за потолком, вынести на стену, вынести на натяжной потолок. Беспроводной датчик за натяжным потолком оставлять точно не стоит, т.к. сядет батарейка и он замучает вас своим пищанием. На стену пожарные датчики не положено выносить по нормам противопожарной безопасности, они должны крепиться не менее 20м от стены. Насчет: “ставим потолки часто в новостройках и процентов 80 заказчиков просят оставить их за потолком. Так и делаем проблем нет. Можно и на потолок вывести. все как вам захочется.” я бы на вашем месте подумал. Эти ребята приехали, срезали датчики, натянули потолки и уехали, а вам потом оплачивать штрафы за отсутствие датчиков. не раз приходилось слышать от клиентов, что ходили за этими датчиками на помойку и рулить/искали их. штраф грозил более 100 т.р.

Спасибо за информацию. А если всё – таки на стену в коридоре переставить, штраф имеют право выписать или не имеют ?

Штраф нет, но могут выписать предписание на переустановку на потолок. Вам лучше вызвать пожарника и с ним по месту определится куда датчики лучше переставить.

Спасибо за ответ. Предписание, как я понимаю, можно проигнорировать, раз штрафа не будет.

Жить лучше спокойно мало ли что ,монтажники натяжки сделают спец платформы и все переставят это не проблема все датчики выведены на один центральный пульт который как правило работает а вот подключатся к нему или отрубить все это уже ваше решение рекомендую быть подключенным если что обращайтесь лично с удовольствием подробно проконсультирую

Только потом некрасиво будет смотреться, потому как датчики эти как попало на черновой потолок ставят, никакой симметрии. При выводе на потолок лучше разместить их красиво, чтобы не оказались, например, в месте будущего светильника

А еще лучше, чтобы их на потолке вообще не было.

Написать заявление в УК, Они его отключат

Добрый день. В квартирах устанавливают датчики реагирующие на температуру, а на при квартирной площадке на задымление. Разумно будет оставить в любом случае при повышении температуры в квартире они сработают даже похоронены за потолком.

За потолком, не оставляйте, когда садится батарейка, датчик начинает периодически пищать.

Снять те что без проводов в ящик и забыть ,те что с проводами установить как было.и не надо в квартире нечего жечь.

Здравствуйте, как поступить с датчиками, уточните в УК. Выведены они к кнопке пожарной сигнализации у двери (чаще всего), или, если нет проводов, никуда не выведены, просто пищалки. Скорее всего в УК вам скажут, что они обязательно нужны. По хорошему от них толку мало, и можно их снять, если они беспроводные, или похоронить, если с проводами. Тут все зависит от того какая УК, есть ли у Вас собственность на квартиру. Если собственность есть, делайте с ними что хотите. Кстати, есть квартиры, где заставляют делать сплинкеры (водяное пожаротушение)

“Делайте с ними что хотите” – это не для нашей страны. Так можно и на штраф попасть, похоронив те, что с проводами ! И собственность на квартиру в НАШЕЙ стране – это не гарантия того, что на штраф не попадёте !

они работают от кроны пищат при задымлении, срабатывают просто на ура, пока я смотрела фильм в другой комнате на кухне сгорела сковородка, запищала эта штука и приехали 2 пожарки, я была в шоке , но вес работает, поэтому я не понимаю, как это устройство мможно выбросить, хотя если Вы бессмертный, томожно и выбросить ))) Кстати, пищат они и если батарейка садится.

Снимите, и положите их в коредоре не далеко от кухни, будите знать когда что то горит)

Если без проводов то это датчики на дым просто будут пищать когда будет задымление, их можно убрать смело. Ну а если с проводами можно просто узнать в управляющей конторе возможно она сделана просто для пожарников и вообще не функционирует.

Константин эти датчики вообще беспроводные.там стоит батарейка “КРОНА”.они срабатывают на задымление.можно их просто закрепить на стену.под самый Ваш натяжной потолок в любое место.крепятся на два вкрученых заранее самореза.