Особенности агентского договора в бухгалтерском учете

- Агентский договор: виды и правила

- Учет продаж через агента

- Учет закупок через агента

- Агентский договор с иностранной компанией – особенности уплаты НДС

- Итоги

Агентский договор: виды и правила

Сущность агентского (посреднического) договора сводится к наличию между 2 сторонами сделки (продавцом и покупателем) третьего лица (посредника), в роли которого могут выступать:

- комиссионер;

- агент;

- поверенный.

Деятельность посредника заключается в осуществлении от своего имени или от имени поручителя (комитента, принципала, доверителя) юридически значимых действий, приводящих к возникновению последствий этих действий у поручителя.

Несмотря на то что в ГК РФ (гл. 52) агентский договор выделяется в самостоятельный вид, он, по сути, объединяет два вида договоров:

- поручения (гл. 49), когда агент выступает от имени поручителя и права/обязанности по сделке возникают непосредственно у поручителя;

- комиссии (гл. 51), когда агент действует от своего имени и он же приобретает права/обязанности по сделке.

Значение для бухучета имеют следующие особенности агентских договоров:

- доходы и расходы по посредническим сделкам возникают у поручителя;

- доходом посредника становится агентское вознаграждение, выплачиваемое ему поручителем;

- полученные посредником в связи с возложенным на него поручением деньги и имущество поручителя являются только средствами для исполнения поручения и в доходах/расходах посредника не отражаются;

- затраты посредника, связанные с исполнением агентского договора и возмещаемые ему поручителем, не составляют доходов/расходов посредника;

- объемы выполненных посредником функций и понесенных им возмещаемых затрат, подтвержденных документами, отражаются в отчете посредника, который является первичным учетным документом для поручителя и считается принятым, если он не имеет возражений по нему.

Проверить агентский договор на риски вам помогут Готовые решения от КонсультантПлюс:

Получите бесплатный доступ к К+ и переходите в Готовое решение для принципала.

А по этой ссылке вы попадете в Готовое решение для агента, если у вас есть доступ к К+. Если его нет, пробный доступ можно получить бесплатно.

Существуют две основные схемы действий, проходящих через посредника:

- продажи;

- покупки.

При заключении агентских договоров бухгалтерский учет следует организовывать с помощью проводок через счет 76 с детализацией видов расчетов по аналитике. Доходы посредника в зависимости от учетной политики могут формироваться как на счете 90, так и 91.

Учет продаж через агента

Действуя от имени поручителя, агент, по существу, оказывает ему услугу по поиску покупателя. Документы для покупателя оформляются фактическим продавцом, и у него же формируются доходы/затраты по сделке:

- показывается реализация: Дт 62 Кт 90;

- начисляется НДС по агентскому договору с реализации: Дт 90 Кт 68;

- принимаются в затраты услуги агента и возмещаемые ему расходы: Дт 20 (26, 44) Кт 76;

- выделяется и принимается к вычету НДС с услуг агента и возмещаемых ему расходов:

- Дт 19 Кт 76;

- Дт 68 Кт 19;

- осуществляются расчеты с агентом: Дт 76 Кт 51;

- общая сумма затрат, включающая также собственные расходы поручителя, уменьшает доход от реализации: Дт 90 Кт 20 (23, 25, 26, 41, 43, 44).

У агента в этом случае в учете:

- отразится доход по оказанным услугам: Дт 76 Кт 90;

- выделится НДС: Дт 90 Кт 68;

- будут учтены возмещаемые затраты по оказанию услуг: Дт 76 Кт 60;

- поступят деньги от поручителя за услугу и в возмещение затрат: Дт 51 Кт 76.

О том, когда услуги агента не нужно облагать НДС, читайте в статье «Какие услуги посредника не облагаются НДС».

Когда агент действует от своего имени, документы для покупателя оформляет он сам и все расчеты проходят через него. Однако полученный для продажи товар остается собственностью поручителя. Поступающие от покупателя денежные средства также являются средствами поручителя. Вознаграждение, предназначенное ему, агент, как правило, удерживает из полученной от покупателя суммы, прежде чем перечислить ее поручителю.

Для таких агентских договоров бухгалтерский учет организуется по следующим правилам:

- поступление товара, предназначенного для продажи, у агента отразится за балансом проводкой: Дт 004;

- отгрузка будет показана им по полной продажной стоимости в корреспонденции счета расчетов с покупателем со счетом учета расчетов с поручителем: Дт 62 Кт 76;

- одновременно товар спишется с забалансового счета: Кт 004;

- деньги, поступившие от покупателя, учитывают в обычном порядке (в т. ч. по авансам): Дт 51 Кт 62.

Причем обязанность начислить НДС с поступивших от покупателя авансов ложится на поручителя.

Как правильно перевыставить счета-фактуры по агентскому договору читайте здесь.

Через проводки по счету 76 формируется доход посредника и сумма, предназначенная к перечислению поручителю:

- учитывается вознаграждение посредника: Дт 76 Кт 90;

- начисляется НДС на вознаграждение: Дт 90 Кт 68;

- отражаются возмещаемые поручителем затраты посредника: Дт 76 Кт 60;

- итоговая сумма долга перед поручителем перечисляется ему: Дт 76 Кт 51.

У поручителя проводки по продаже и учету затрат будут такими же, как при реализации от его имени, с той только разницей, что величина отгрузки будет соответствовать указанной в документах, составленных на имя покупателя посредником, исчезнет проводка по оплате посреднику и появятся дополнительные проводки по учету отгрузки и оплаты от покупателя:

- передан товар для реализации посреднику: Дт 45 Кт 41 (43);

- в момент продажи переданного товара: Дт 90 Кт 45;

- поступление денег поручителю от посредника (за вычетом его вознаграждения и возмещаемых расходов): Дт 51 Кт 62;

- учет в причитающихся к поступлению от покупателя средствах сумм вознаграждения и возмещаемых расходов, удержанных посредником: Дт 76 Кт 62.

О правилах оформления счетов-фактур при продажах с привлечением посредника читайте в материале «Как оформлять счета-фактуры при продаже товаров через посредника?».

Учет закупок через агента

Если агент действует от имени покупателя, он фактически оказывает ему услугу по поиску поставщика. Документы продавец оформит сразу на поручителя, а услуги посредника покупатель возьмет в затраты:

- получен товар (работы, услуги): Дт 10 (20, 23, 25, 26, 41, 44) Кт 60;

- выделен и принят к вычету НДС по покупке:

- Дт 19 Кт 60;

- Дт 68 Кт 19;

- приняты в затраты услуги агента и возмещаемые ему расходы: Дт 10 (15, 20, 23, 25, 26, 41, 44) Кт 76;

- выделен и принят к вычету НДС с услуг агента и возмещаемых ему расходов:

- Дт 19 Кт 76;

- Дт 68 Кт 19;

- осуществлены расчеты с агентом: Дт 76 Кт 51.

У агента в такой ситуации проводки по отражению дохода будут такими же, как при его привлечении к продажам от имени поручителя.

Агент, действующий при закупках от своего имени, получит документы на приобретение, оформленные на себя. Однако его собственностью ни приобретенный товар, ни средства, которые он получит от поручителя для оплаты покупки, не будут.

Купленный агентом для поручителя товар отразится за балансом: Дт 002.

В балансе покупка будет показана им по полной стоимости приобретения в корреспонденции счета расчетов с поставщиком со счетом учета расчетов с поручителем: Дт 76 Кт 60.

Деньги, поступившие от поручителя и перечисленные поставщику, будут учтены в проводках:

- Дт 51 Кт 76;

- Дт 60 Кт 51.

При передаче товара поручителю он спишется с забалансового счета: Кт 002.

Вознаграждение посредника и суммы, подлежащие возмещению ему поручителем, сформируются следующим образом:

- учитывается вознаграждение посредника: Дт 76 Кт 90;

- начисляется НДС на вознаграждение: Дт 90 Кт 68;

- отражаются возмещаемые поручителем затраты посредника: Дт 76 Кт 60;

- поступают средства от поручителя в оплату вознаграждения и возмещаемых расходов (если они изначально не были получены в объеме большем, чем нужно было оплатить поставщику): Дт 51 Кт 76.

У поручителя проводки по покупке и учету затрат будут такими же, как при приобретении от его имени, с той только разницей, что величина покупки будет соответствовать указанной в документах, составленных на имя посредника продавцом, и расчеты за приобретение пройдут не напрямую с поставщиком, а через посредника:

- получен товар (работы, услуги): Дт 10 (20, 23, 25, 26, 41, 44) Кт 76;

- выделен и принят к вычету НДС по покупке:

- Дт 19 Кт 76;

- Дт 68 Кт 19.

Агентский договор с иностранной компанией – особенности уплаты НДС

Когда российская организация заключает агентский договор с иностранной компанией, НДС ей придется платить, если посреднические услуги оказаны на территории РФ. На этот счет есть отдельное письмо Минфина РФ от 02.12.2011 № 03-07-08/339.

Суть разъяснений финансового ведомства такова: посреднические услуги в рамках подобных соглашений считаются реализованными в том месте, где осуществляет деятельность компания, их оказывающая. В приведенном случае услуги оказывает российская организация в нашей стране, и именно здесь следует применять НДС по 20-процентной ставке.

Итоги

Бухгалтерский учет агентских договоров имеет свою специфику и различается в зависимости от того, участвует посредник в расчетах или нет. Средства и имущество, поступающие к посреднику в связи с исполнением поручения, не учитываются им в балансе и не становятся его доходом.

НДС по агентскому договору — инструкции для агентов и принципалов

Что такое агентский договор

Агентский договор — форма посреднического договора, при которой заказчик поручает исполнителю задание. Как правило, это продажа или покупка товаров, работ и услуг. В агентском договоре заказчик выступает принципалом, а исполнитель — агентом.

Особенность агентского договора в том, что задачи выполняются как от имени принципала, так и от имени агента, но всегда за счет принципала. По итогу выполнения договора агент получает вознаграждение. Заказчик может прописать в договоре фиксированную сумму, процент от суммы сделки, пообещать передать в награду полученную от продажи прибыль или экономию на покупке.

НДС по агентскому договору у принципала

Разберемся, как работать с НДС и счетами-фактурами при продаже и покупке товаров по агентскому договору. Порядок зависит от того, на чье имя оформлена сделка: заказчика или исполнителя. Всего возможно четыре ситуации.

НДС у принципала при продаже товаров

Если товары продаются от имени заказчика, то начислять НДС, выставлять и регистрировать счета-фактуры нужно в стандартном порядке. Действуйте так же, как при работе без посредников:

- Начислите НДС в день, в который агент передал товары покупателю. Если была предоплата, то НДС начисляется дважды: на день аванса и на день передачи.

- Выставите счет-фактуру за пять календарных дней с момента отгрузки или получения аванса.

- Зарегистрируйте счет-фактуру в книге продаж. По итогам этого же квартала включите НДС в декларацию.

Налог платится по итогам квартала — до 25 числа месяца, следующего за отчетным периодом.

Если товар продается от имени агента, то с покупателем вам взаимодействовать не придется. Агент сам выставит ему все счета-фактуры, а вам передаст их копии или сведения из них в другой удобной форме, о которой вы договоритесь. На основе полученных копий начислите НДС и перевыставите счета-фактуры агенту. Всего нужно выполнить три шага:

- Начислите НДС в день отгрузки, а если получили предоплату, начислите налог дважды — при получении аванса и при отгрузке.

- Перевыставите агенту счет-фактуру в течение пяти дней. В его строках 2, 2а и 2б укажите свои данные, в строке 1 проставьте номер, который соответствует вашему порядку счетов-фактур. Остальные данные возьмите из копии, полученной от агента. Помните, что дата в перевыставленном документе должна соответствовать той, что указана в счете покупателя.

- Зарегистрируйте перевыставленный счет-фактуру в книге продаж в том квартале, в котором провели отгрузку или получили аванс. При регистрации в графах 7 и 8 укажите данные покупателя, в графах 9 и 10 — данные вашего агента.

Закрепите в агентском договоре условие о сроке, в который агент должен передавать вам информацию об отгрузках и авансах или выданных покупателям счетах-фактурах. Это нужно, чтобы не опоздать с начислением налога и выставлением счета-фактуры.

НДС у принципала при покупке товаров

При покупке товаров от вашего имени продавец выставит счет-фактуру напрямую на вас. Зарегистрируйте ее в книге покупок в стандартном порядке и примите входящий НДС к вычету.

При покупке товаров от имени агента он получит счет-фактуру от продавца на свое имя и перевыставит на вас. Перевыставленный счет-фактуру зарегистрируйте в книге покупок. Сделайте это в квартале, в котором выполнили все условия для принятия входного НДС к вычету или в следующем, если хотите перенести вычет. В графах 9 и 10 укажите данные продавца, в графах 11 и 12 — данные агента.

Если в один день выставлено или получено несколько счетов-фактур, их можно заменить одним сводным счетом-фактурой, которые обобщит информацию из всех документов.

НДС по агентскому договору у агента

Со стороны исполнителя порядок работы с НДС и счетами-фактурами вновь зависит от того, на чье имя оформляется сделка: на имя агента или на имя заказчика. Рассмотрим четыре ситуации.

НДС у агента при продаже товаров

Если вы продаете товары от имени принципала, то у вас минимальные обязанности. Принципал сам начислит НДС и выставит покупателям счета-фактуры. Вашей обязанностью будет только оформление агентского вознаграждения.

Если вы продаете товары от своего имени, то должны выписать и зарегистрировать в учетной книге счет-фактуру на имя покупателя. Документ составьте в двух экземплярах в течение 5 дней с даты передачи товаров покупателю (получения аванса). Один экземпляр отдайте покупателю, другой — заказчику по договору.

На основе полученной копии принципал выставит вам счет-фактуру с теми же показателями. Ее нужно зарегистрировать в части 2 журнала учета счетов-фактур, в книгу покупок ничего вносить не нужно.

Счет-фактуру, выставленный покупателю товаров принципала, зарегистрируйте в первой части журнала учета счетов-фактур.

НДС у агента при покупке товаров

Если вы покупаете товары от имени принципала, то не можете принять входной НДС к вычету, так как приобретенные товары не переходят в вашу собственность. Продавец сразу выпишет счета-фактуры на товары на имя принципала, поэтому перевыставлять ничего не придется.

Если покупаете товары от своего имени, принять входной НДС к вычету тоже нельзя. Но при этом счета-фактуры, полученные от продавца, придется перевыставлять и регистрировать в журнале учета. Действуйте в следующем порядке:

- Полученные от продавца счета-фактуры зарегистрируйте в части 2 журнала учета за тот квартал, в котором они составлены.

- Перевыставите счет-фактуру и передайте его принципалу. В строке 1 укажите порядковый номер счета по вашей нумерации, в строках 2, 2а и 2б данные продавца, в строке 5 реквизиты платежек, а в строках 6, 6а и 6б данные принципала. Все остальные показатели возьмите из счета-фактуры продавца.

- Передайте принципалу заверенные копии счетов-фактур, полученных от продавца.

- Зарегистрируйте перевыставленный принципалу счет-фактуру в части 1 журнала учета.

Агент может приобрести у продавца товары не только для принципала, но и для себя или других заказчиков. В этом случае в копии счета-фактуры количество приобретенных товаров не будет совпадать с тем, который агент выставляет заказчику. Это нормально, так как чужие товары исключены из документа.

Агентское вознаграждение

Весь раздел про агентское вознаграждение актуален только для агентов на ОСНО. Спецрежимники НДС на агентское вознаграждение не начисляют и счета-фактуры не выставляет.

На агентское вознаграждение НДС начисляется по формуле:

НДС = Сумма вознаграждения и (или) дополнительной выгоды × 20 %

Ставка налога всегда равна 20 % и не меняется, даже если товары облагаются налогом по ставке 10 %, 0 % или не облагаются вовсе. Исключения предусмотрены только для:

- сдачи в аренду помещений иностранцам и иностранным организациям;

- медтоваров по Перечню Правительства РФ;

- ритуальных принадлежностей, работ и услуг

- изделий художественных промыслов народов.

НДС начисляется в тот день, в который выполнен договор. Эта дата должна быть определена в самом агентском договоре, например день утверждения отчета заказчиком.

Далее исполнитель выставляет заказчику счет-фактуру. На это дано пять дней с даты выполнения договора. Агент регистрирует счет в книге продаж, заказчик — в книге покупок. На основании этого документа заказчик может принять входной НДС к вычету.

Сформируйте такие проводки:

| У принципала | |

|---|---|

| Дт 44 Кт 76 | Отражено вознаграждение агенту |

| ДТ 19 КТ 76 | НДС с вознаграждения |

| Дт 68-НДС Кт 19 | Налоговый вычет по НДС (при наличии права на него) |

| ДТ 76 Кт 51 | Перечислено вознаграждение |

| У агента | |

|---|---|

| Дт 76 Кт 90 | Отражено вознаграждение за выполнение договора |

| Дт 90 Кт 68 | Начислен НДС с вознаграждения |

| Дт 51 Кт 76 | Получено вознаграждение |

Ведите учет НДС по посредническим договорам в Контур.Бухгалтерии. Формируйте счета-фактуры, ведите книги покупок, продаж и журнал учета счетов-фактур, начисляйте НДС, платите налоги и сдавайте отчетность через интернет. А еще в бухгалтерии удобно вести расчеты с сотрудниками, проверять контрагентов и консультироваться с экспертами. Все новые пользователи получают 14 дней работы в сервисе в подарок.

Агентский договор: просто о сложном или детали решают всё

Агентский договор — один из базовых инструментов при моделировании группы компаний. Эксперты TaxCoach рассказывают, как этот инструмент поможет в оформлении отношений с территориально удаленными торговыми представителями.

Или наоборот, с единым закупщиком, аккумулирующим заявки независимых субъектов и получающим в итоге более низкую цену поставки для всех.

Да, этот договор имеет примеры недобросовестного использования, когда заключается исключительно в целях налоговой экономии. Однако вдумчивое его применение может быть весьма полезно бизнесу.

На практике возникают следующие вопросы:

- распределение прав и обязанностей сторон по договору;

- определение размера вознаграждения;

- деловая цель выбора агентской модели взаимоотношений;

- а также что делать с особым вниманием налоговых органов к агентской модели.

Именно в них мы и разберемся.

То есть данная конструкция может быть использована как по модели комиссии, так и поручения:В соответствии со ст. 1005 ГК РФ по агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала.

В случае, если агент действует от своего имени, к отношениям применяются правила о договоре комиссии.

Агент самостоятельно, от своего имени ведет переговоры, заключает договоры с третьими лицами. При этом из содержания этих договоров может не следовать, что он действует как агент, т.е. в интересах другого лица. Все расчёты осуществляются через расчётный счёт Агента, который перечисляет принципалу деньги за проданный товар (агент на сбыте) либо оплачивает со своего счёта покупку заказанной продукции (агент на закупе).

Из денежных средств, поступивших на счет агента, он удерживает своё вознаграждение (и облагает его по своей ставке налога), компенсирует иные расходы, если возможность для этого предусмотрена в договоре. Либо все перечисляет принципалу, который рассчитывается с ним отдельно.

Если же агент действует от имени принципала, то к отношениям применяются правила о договоре поручения. В этом случае договор заключается от имени принципала Агентом, действующим по доверенности. И все расчёты производятся через расчётный счёт Принципала, а Агенту перечисляется только агентское вознаграждение (которое он также облагает по своей ставке налога) и, возможно, компенсируются дополнительные расходы, предусмотренные агентским договором.

Выбор итогового варианта конструкции договора зависит от особенностей фактической ситуации. К примеру, агент на закупе, представляющий интересы нескольких принципалов-покупателей, конечно, должен действовать от своего имени. В этом и весь смысл: с поставщиком заключается один договор на большой объем поставки.

Обратная история с продажами товара известного производителя, уникального поставщика. Здесь, скорее всего, договор с никому неизвестным агентом заключать никто не захочет. Его задача — организовать сделку, отгрузку, получив свое вознаграждение.

Однако следует иметь в виду, что есть ограничения на использование агентского договора в некоторых сферах деятельности. Например, в целях защиты интересов производителей/поставщиков продуктов торговым сетям запрещено брать товар «на реализацию», то есть без перехода к ним права собственности.

О компенсации расходов агента

(Б) Агент на сбыте (реализации) может перечислить принципалу выручку от продажи товара только после того, как этот товар будет реализован конечному покупателю.

Иными словами, агент за свои услуги получает агентское вознаграждение и не может финансировать принципала.

Означает ли это, что все расходы, понесенные агентом, подлежат в обязательном порядке отражению в отчете агента и компенсации со стороны принципала (сверх агентского вознаграждения)?

Полагаем, что ответ кроется в принципе свободы договора, а также в целях заключения договора в каждом конкретном случае.

Конечно, в агентском договоре может быть предусмотрена компенсация некоторых видов затрат агента, на которые он не может влиять. Например, на аренду склада или рекламу. С другой стороны, осуществление этих затрат агентом из своего вознаграждения отвечает рисковому (предпринимательскому) характеру и его деятельности: он сам определяет количество своих сотрудников, способы продвижения и рекламы, площадь и расположение склада и т.п. факторы, которые объективно влияют на финансовые показатели сотрудничества.

Сравним агентский договор и поставку

1) Товар остается в собственности принципала до момента его реализации конечным покупателям. Вся выручка также является собственностью принципала и подлежит перечислению на его расчетный счет в сроки, согласованные сторонами в договоре, агент же оставляет себе только вознаграждение.По сравнению с договором поставки использование агентского договора (по модели договора комиссии) может иметь следующие преимущества:

Это является важным обстоятельством с точки зрения имущественной безопасности принципала, который не может быть на 100 % уверен в своем агенте. Например, одновременно с реализацией продукции принципала агент может заниматься реализацией собственных товаров. В этом случае на имущество нашего принципала не может быть обращено взыскание по собственным долгам агента, принципал может забрать свой товар (имущество) в любой момент. Соответственно, предъявление претензий к Агенту не будет иметь имущественных последствий для принципала.

2) Учитывая, что товарные остатки являются собственностью принципала, он может нарабатывать «кредитную историю», беря кредиты под эти товарные запасы.

3) В рамках договора можно полностью прописать стандарты продвижения, рекламы, обслуживания клиентов (начиная от оформления офиса и внешнего вида сотрудников и до сроков реагирования на запросы покупателей, обязанности проведения предпродажной подготовки и т.п.).

4) Агентский договор позволяет варьировать вознаграждение за счет того, что можно возлагать различные функции на его стороны, определять условия увеличения и уменьшения размера вознаграждения в зависимости от показателей деятельности, выполнения отдельных ключевых задач (так называемый чек-лист).

Если Агенту в качестве вознаграждения достаточно выручки в 150 млн руб., то плюсом мы сохраняем возможность использовать специальные режимы налогообложения. В эту сумму также должны уложиться собственные расходы Агента (например, содержание офиса, зарплаты сотрудников агента и т.д.).

Агентский договор глазами налогового органа

Как же различить между собой ситуации, когда использование агентского договора обоснованно и отвечает истинным намерениям сторон, а когда искусственно?

В ответе на этот вопрос можно опираться на мнение налоговых органов. Об искусственности агентского договора будут свидетельствовать такие обстоятельства:

- факты перечисления комиссионером, принявшим товар на реализацию, денежных средств до фактической продажи товара. Мы уже говорили выше, что агент действует за счет принципала и не может финансировать его за свой счет;

- включение в договор обязанности агента оплатить товар не позднее определенной даты. Аналогично, агент не может быть точно уверен, когда продаст товар, поэтому он не может брать на себя риски принципала и перечислять ему свои денежные средства. Такое условие характерно для договора поставки, но не агентского договора;

- отсутствие отчетов агента или несоответствие их требованиям закона и/или условиям договора.

Вы спросите, а в чем «налоговая экономия», с которой борется налоговый орган в данном случае, ведь при реализации продукции агент транслирует систему налогообложения принципала. Соответственно, если тот применяет ОСН, то вся реализация облагается НДС и налогом на прибыль.

Однако, налоговые органы заинтересованы в том, чтобы налоги были исчислены и уплачены как можно раньше. Так, передача товара агенту по договору по договору комиссии не является реализацией и не влечет в этот момент обязанности принципала уплатить НДС и налог на прибыль. Основания для начисления налогов возникнут только при реализации товара конечному покупателю, а это может произойти в следующих налоговых периодах.

Кроме того, если агент облагает свое вознаграждение по УСН, переквалификация отношений в поставку позволит доначислить НДС и налог на прибыль самому Агенту как перепродавцу.

Другой пример — использование агентского договора для региональных продаж.

Планируя выход в новый регион, компания ищет человека, который бы занимался распространением продукции. Основные клиенты — розница формата «магазин у дома», которая еще сохранилась в маленьких городах и сельских поселениях. Такой человек самостоятельно определяет, будет ли он работать один или наймет подчиненных, как часто он будет объезжать магазины, каким образом будет выстраивать отношения с покупателями и даже то, будет ли у него офис или достаточно «мобильного пункта» в виде автомобиля.

Оформлять таких сотрудников в штат не очень разумно, потому что Трудовой кодекс описывает процесс, а не результат труда. Компанию же интересует исключительно результат — объемы сбыта, количество возвратов и жалоб от покупателей. За успешное выполнение возложенных обязанностей компания готовая платить вознаграждение, без какой-либо гарантированной части, что укладывается в агентский договор по модели договора поручения. Таких предпринимателей может быть несколько (за каждым закреплена некая территория).

Еще одна ситуация. Как говорится, почувствуйте разницу. В офисе производителя трудится пул из 40 продажников, которые одномоментно стали индивидуальными предпринимателями. Но они по-прежнему к 9 утра приходят в офис, в 18.00 уходят и согласуют график отпусков. В таком случае речь, скорее всего, идет о надуманности конструкции.

Агентский договор для закрепления зон ответственности

50/50 в выручке занимают товары собственного производства и перепродажа. Это разные зоны ответственности: начальник производства отвечает за свой участок, коммерческий директор — за закуп товаров для перепродажи и сбыт всего.

Обороты компании растут, в связи с чем закономерно желание не становиться слишком заметными и не привлекать к себе внимания.

Одновременно у собственника, выполнявшего к этому времени функции генерального директора, есть желание четко закрепить зоны ответственности каждого топ-менеджера (в том числе, за последствия несоблюдения техники безопасности при производстве, складировании).

Неоднократно отмечали, что корректировки в организационной структуре являются удобным моментом для изменения юридической структуры и наоборот.

Итак, нам на помощь приходит агентский договор. И не один, а сразу два.

Создаем две компании — «Производство» и «Торговый дом».

Производство — это старая основная компания, так как с поставщиками сложно перезаключить договор. Такая специфика. Но может быть и другое решение.

Взаимоотношения двух компаний строятся на основе двух разнонаправленных агентских договоров:

1. «Производство» становится агентом на закупе для «Торгового дома» в части продукции, которая продается без промышленной переработки. Как мы уже отметили, выручка от реализации этой продукции составляет около 50 %;

2. «Торговый дом», в свою очередь, становится агентом на сбыте для «Производство» по продукции производства.

Также Торговый дом закупает часть товаров напрямую. Это тот сегмент, за который полностью отвечает Коммерческий директор.

В целях налогообложения:

1) в выручке компании”Производство” отражается только:

- выручка от реализации продукции собственного производства — по ценам продажи продукции конечным покупателям Агентом;

- агентское вознаграждение за оказанные услуги по закупу товаров для перепродажи.

2) выручкой «Торгового дома» будет считаться:

- выручка от реализации товаров, приобретенных для перепродажи;

- и агентское вознаграждение за оказанные услуги по продаже продукции «Производства». Оно должно покрывать «бонусы» менеджерам по продажам, затраты по рекламе, часть арендных и прочих обязательных расходов компании.

Разделение оборотов между двумя компаниями не приводит к налоговым рискам, поскольку:

- обе компании находятся на ОСН, тем самым нет оптимизации налога на прибыль;

- каждая компания самостоятельна — располагается на своей территории, имеет собственный штат сотрудников, самостоятельного руководителя.

- кроме того, у них есть экономически обоснованная цель сотрудничества друг с другом: у «Производства» — в сокращении расходов по сбыту за счет передачи функции по поиску покупателей профессиональной команде менеджеров; «Торговый дом» — освобождает себя от взаимодействия с поставщиками, а также добивается снижения входящей цены за счет увеличения партии закупа.

Таким образом, агентский договор, встроенный в юридическую структуру бизнеса, может решить следующие задачи:

-

оформить взаимоотношения с территориально обособленными отделами продаж или отдельными «продажниками». При этом сам договор может быть заключен как по модели договора поручения (в этом случае договор с покупателем будет заключен от имени принципала), так и по модели договора комиссии (и здесь Агент действует от своего имени);закрепить особенности организационной структуры;

Однако, как и другие инструменты, одновременно дающие возможность получить и оптимизационный эффект, агентский договор находится в фокусе внимания налоговых органов. Это не должно останавливать в использовании полезных конструкций, но заставляет подходить к их внедрению вдумчиво и осторожно.

Агентский договор: особый учет

При заключении агентского договора компания по поручению и за счет своего партнера-принципала может совершать различные бизнес-операции, при этом действовать фирма может как от своего имени, так и от имени делового партнера. В нюансах учета таких сделок разобралась Дарья Перковская, директор департамента налогового и правового консалтинга АКГ «Деловой профиль».

Независимо от того, действует агент от своего имени или от имени принципала, он совершает операции за счет принципала. Право собственности на реализуемый товар (работу, услугу) агенту не принадлежит. Обязательным условием любого агентского договора является его возмездность, то есть получение агентом за свои услуги вознаграждения.

Таким образом, о каких бы агентских сделках ни шла речь – у агента всегда возникают доходы, расходы и объекты налогообложения только в отношении сумм агентского вознаграждения. В зависимости от того, является ли агентская деятельность для агента постоянной или разовой, возможно использование в учете расчетов по агентскому вознаграждению как счета 62 «Расчеты с покупателями и заказчиками» (принципал для агента является заказчиком услуг), так и счета 76 «Расчеты с разными дебиторами и кредиторами». Учитывая наличие вариативности, обратите внимание, что порядок учета должен быть закреплен учетной политикой. Если учет планируется вести с использованием счета 76, то в рабочем плане счетов должны быть предусмотрены соответствующие уровни синтетического и аналитического учета.

Обратимся к проводкам

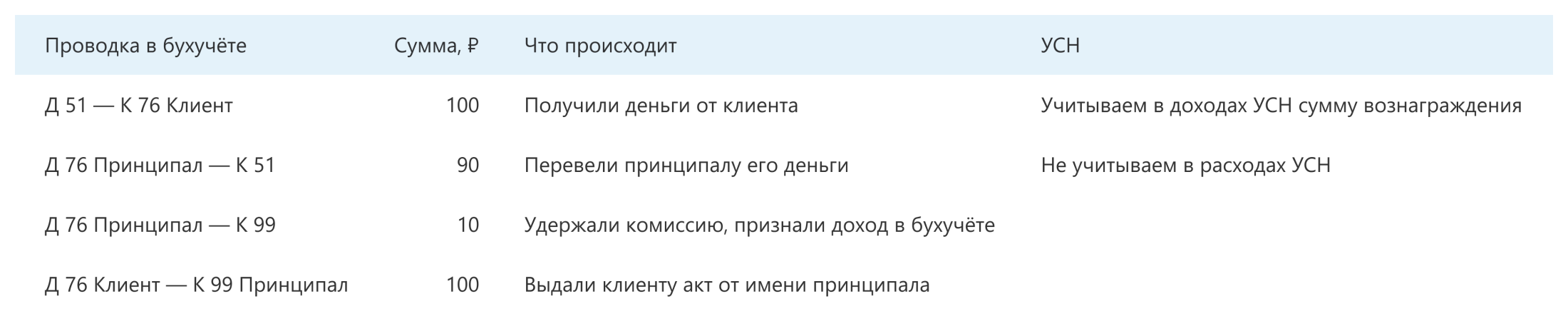

Рассмотрим пример: агент получает оплату (вознаграждение) непосредственно от принципала на условиях 50 процентов авансирования. В учете делаются следующие проводки:

Дебет 51 Кредит 62 (76)

— 1000 рублей – получен аванс по агентскому вознаграждению;

Дебет 62 (76) Кредит 68.2

— 152,54 рублей – начислен НДС с аванса;

Дебет 62 (76) Кредит 90

— 2000 рублей – признан доход агента в момент принятия принципалом отчета агента;

Дебет 90 Кредит 20

— 800 рублей – при наличии прямых расходов агента по сделке они признаны в себестоимости;

Дебет 90 Кредит 68.2

— 305,09 рублей – начислен НДС со всей суммы агентского вознаграждения;

Дебет 68.2 Кредит 62 (76)

— 152,54 рубля – принят к вычету НДС, начисленный с аванса;

Дебет 51 Кредит 62 (76)

— 1000 рублей – услуги агента оплачены принципалом.

При отсутствии предоплаты учет агента ограничивается проводками 3, 4, 5 и 7 (на всю сумму вознаграждения). Если агент применяет УСНО, исключаем проводки по НДС (2, 5 и 6).

Удержание сумм

Теперь рассмотрим порядок отражения в учете операций, когда агент удерживает вознаграждение из сумм, полученных от покупателя товаров (услуг, работ) принципала:

Дебет 62 (76) Кредит 90

— 2000 рублей – признан доход агента в момент принятия принципалом отчета агента;

Дебет 90 Кредит 20

— 800 рублей – при наличии прямых расходов агента по сделке они признаны в себестоимости;

Дебет 90 Кредит 68.2

— 305,08 рублей – начислен НДС со всей суммы агентского вознаграждения;

Дебет 76 Принципал Кредит 62 (76) Принципал

— 2000 рублей – вознаграждение агента удержано из средств, поступивших от покупателей в адрес принципала.

Соответственно, если агент использует УСНО, то нужно исключить проводку по начислению НДС.

Отчет агента

Таким образом, в учете у агента основным документом, на основании которого происходят отражение доходов и формирование налоговых баз по НДС и налогу на прибыль или УСНО, является отчет агента. Отчет предоставляется в сроки, установленные договором. Отчет считается принятым принципалом, если в установленный в контракте срок от последнего не поступило возражений по отраженным в документе данным. Поскольку законодательно сроки предоставления отчета агента не установлены, а на возражения принципала по ГК РФ отводится 30 дней, целесообразно установить соглашением периодичность или срок предоставления агентской отчетности, а также разумный срок ее рассмотрения принципалом.

Форма такого отчета законодательно не закреплена, но на нее распространяются общие требования к обязательным реквизитам для первичных учетных документов. Во избежание разногласий на этапе приемки услуг агента форму отчетности лучше согласовать в качестве приложения к договору. По существующим обычаям делового оборота факт оказания агентом услуг дополнительно оформляется актом об оказании услуг, также этот акт можно сделать частью отчета. Условие о подписании акта либо его объединение с отчетом необходимо закрепить в контракте.

Контрагенты принципала

Условиями договора может быть предусмотрено участие агента в расчетах между принципалом и покупателями или поставщиками. Движение денежных средств в этом случае не формирует у агента доходов или расходов, а проходит транзитом через счет 76 «Расчеты с разными дебиторами и кредиторами». Кроме того, ему могут передаваться активы принципала для последующей реализации покупателю либо агент может принимать от поставщиков активы, приобретенные по поручению принципала. В этом случае право собственности на активы к агенту не переходит, а при наличии документов о передаче ему активов (акты, ТТН и т. п.) он отражает активы на забалансовых счетах 004 «Товары, принятые на комиссию» или 002 «ТМЦ, принятые на ответственное хранение».

Резюме по агенту

Агент организует и закрепляет в учетной политике порядок отражения операций и аналитику по учету агентского вознаграждения, расчетов с принципалом и его контрагентами, документооборот по этим операциям.

Начисление НДС к уплате в бюджет производится агентом (если он не применяет УСНО) только с сумм соответствующего вознаграждения. Для расчета налога на прибыль (налога по УСНО) агент учитывает в доходах только агентское вознаграждение, а в расходах – свои текущие траты. Кроме того, все расчеты в интересах принципала проходят в учете агента транзитом через счет 76, не участвуя в расчете доходов, расходов и налоговых баз. А активы принципала, переданные агенту, не переходят в его собственность, в учете они отражаются на забалансовом счете.

В бухгалтерском учете принципала отдельно отражаются операции по агентскому вознаграждению и отдельно – операции по купле-продаже активов, в которых задействован агент.

30 дней отводится на получение возражений принципала в соответствии с ГК РФ.

Документальное оформление таких операций зависит от разновидности агентского контракта, но по общему принципу, если агент действует от своего имени, то все первичные документы и счета-фактуры по основной сделке оформляются на его имя, он же передает их заверенные копии принципалу для отражения последним операций в своем учете. Если же компания действует от имени принципала, то итоговые документы также оформляются от его имени (в лице агента по доверенности) и их оригиналы служат основанием для отражения операций в учете.

Также, если агентским договором предусмотрена, помимо вознаграждения, компенсация расходов агента, произведенных в интересах принципала, копии документов, подтверждающих траты, включая счета-фактуры, прикладываются к соответствующему отчету. На основании него и копий расходы отражаются в учете принципала.

Особенности учета у принципала

Рассмотрим проводки, когда агент реализовал нежилое недвижимое имущество принципала:

Дебет 26, 91 Кредит 60

— 1000 рублей – на основании агентского ответа отражены расходы на вознаграждение агента;

Дебет 19 Кредит 60

— 180 рублей – на основании отчета и счета-фактуры отражен НДС по агентскому вознаграждению;

Дебет 26, 91 Кредит 60

— 300 рублей – на основании приложенных к отчету агента копий документов отражены расходы нотариуса, пошлины, услуги оценщика;

Дебет 19 Кредит 60

— 36 рублей – на основании приложенного отчета копии счета-фактуры от оценочной организации отражен НДС по услугам оценки;

Дебет 68.2 Кредит 19

— 216 рублей (180 + 36) – НДС принят к вычету;

Дебет 60 Кредит 51

— 1516 рублей – агенту оплачено вознаграждение и компенсированы дополнительные расходы;

Дебет 62 Кредит 90

— 11 800 рублей – на момент перехода прав собственности признана выручка от реализации имущества;

Дебет 90 Кредит 68.2

— 1800 рублей – начислен НДС от реализации имущества;

Дебет 90 Кредит 41 (01)

— 6500 рублей – списана стоимость реализованного имущества.

Таким образом, у принципала на ОСНО формируются:

- затраты для расчета налога на прибыль по услугам агента и компенсации его расходов;

- «входной» НДС;

- налоговая база по НДС в части выручки от реализации имущества;

- налоговая база по налогу на прибыль как разница между доходами и расходами от операции по реализации имущества.

Агент организует и закрепляет в учетной политике порядок отражения операций и аналитику по учету агентского вознаграждения, расчетов с принципалом и его контрагентами, документооборот по этим операциям.

При УСНО учет будет несколько проще. Сначала формируем доходы и расходы, не начисляя НДС и включая «входной» НДС в расходы, либо вообще учитываем только доход от выбытия имущества, если используем в качестве налоговой базы по УСНО только доходы.

Участие в расчетах

Рассмотрим еще один пример, когда агент продает товары принципала и при этом участвует в расчетах.

Дебет 45 Кредит 41

— 20 000 рублей – товары переданы агенту для реализации (акт или ТОРГ-12);

Дебет 44 Кредит 60

— 1000 рублей – на основании отчета агента отражены расходы на вознаграждение;

Дебет 19 Кредит 60

— 180 рублей – на основании отчета и счета-фактуры отражен НДС по агентскому вознаграждению;

Дебет 90 Кредит 45

— 10 000 рублей – по данным отчета и копий документов на продажу товару отражена себестоимость реализованной продукции;

Дебет 62 Кредит 90

— 17 700 рублей – на основании отчета и копий отражена выручка от продаж;

Дебет 90 Кредит 68.2

— 2700 рублей – начислен НДС от реализации товаров;

Дебет 60 Кредит 51

— 1180 рублей – агенту оплачено вознаграждение;

Дебет 51 Кредит 62

— 17 700 рублей – от агента получены денежные средства за реализованные товары.

Резюме по принципалу

Отчет агента и прилагаемые к нему документы не менее важны для принципала, так как на их основании формируется не только доходная, но и расходная составляющая бухгалтерского и налогового учета, а также НДС, принимаемый к вычету. Независимо от разновидности агентского договора, учет основной сделки и агентского вознаграждения должен быть организован у принципала раздельно.

Бератор нового поколения

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

То, что нужно каждому бухгалтеру. Полный объем всегда актуальных правил учета и налогообложения.

Как в Эльбе

Как показать агентскую схему на УСН и эквайринг

Вы — агент. Продаёте товары или услуги принципала

1. Вы удерживаете вознаграждение из полученных от клиента денег. Его размер написан в агентском договоре

Учитывайте агентское вознаграждение в налоге УСН, когда получаете оплату от клиента.

Создайте в Эльбе поступление от клиента:

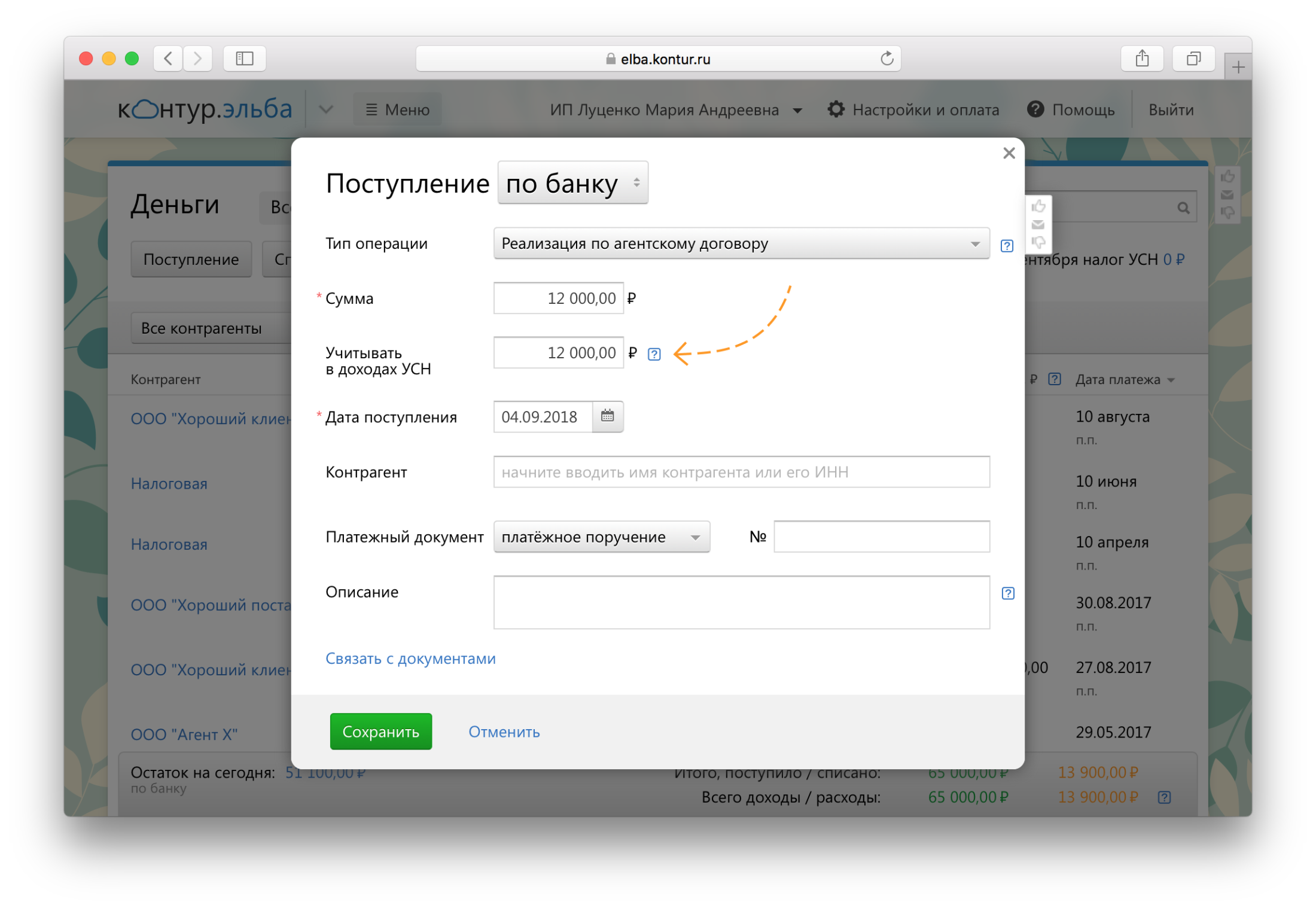

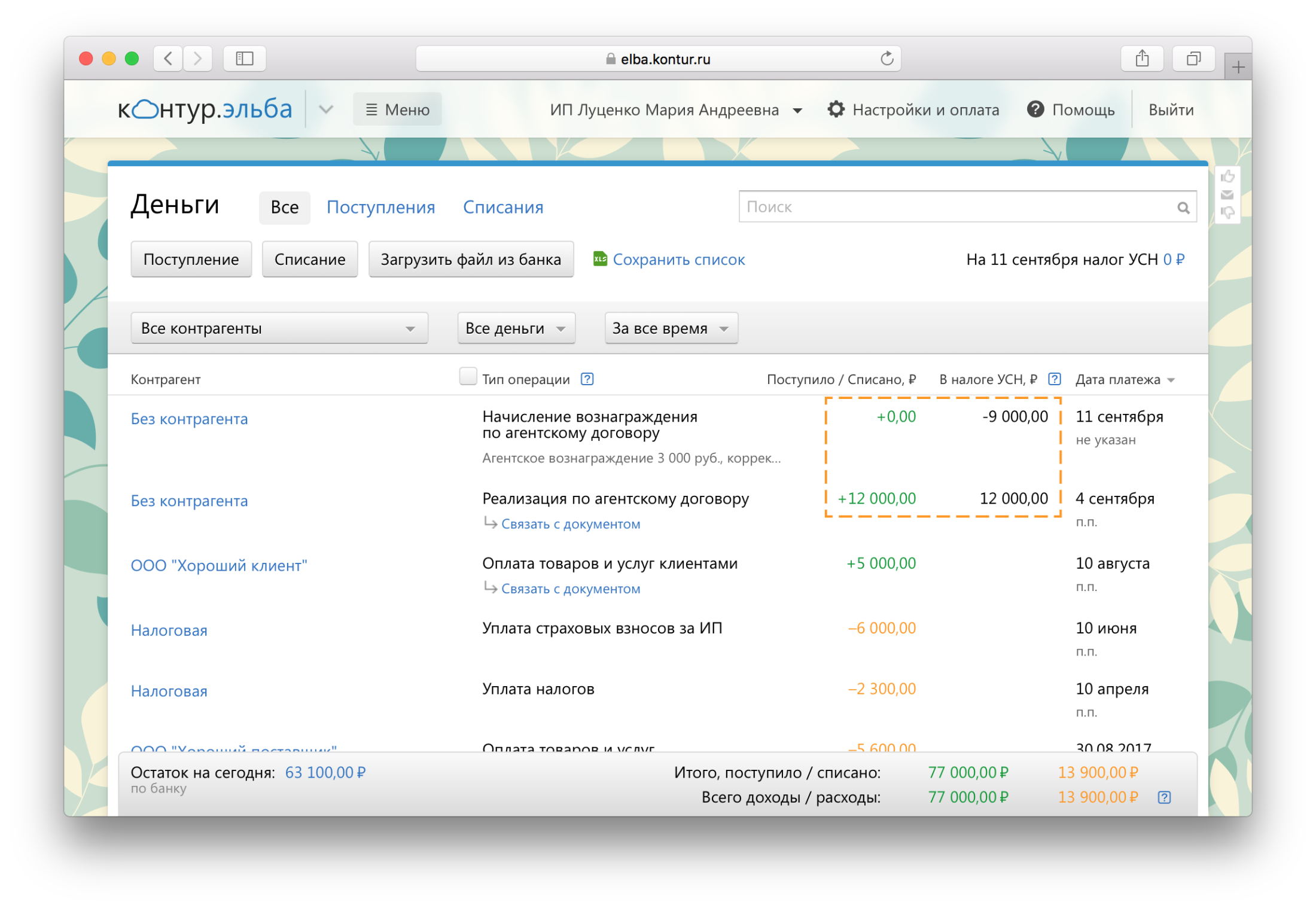

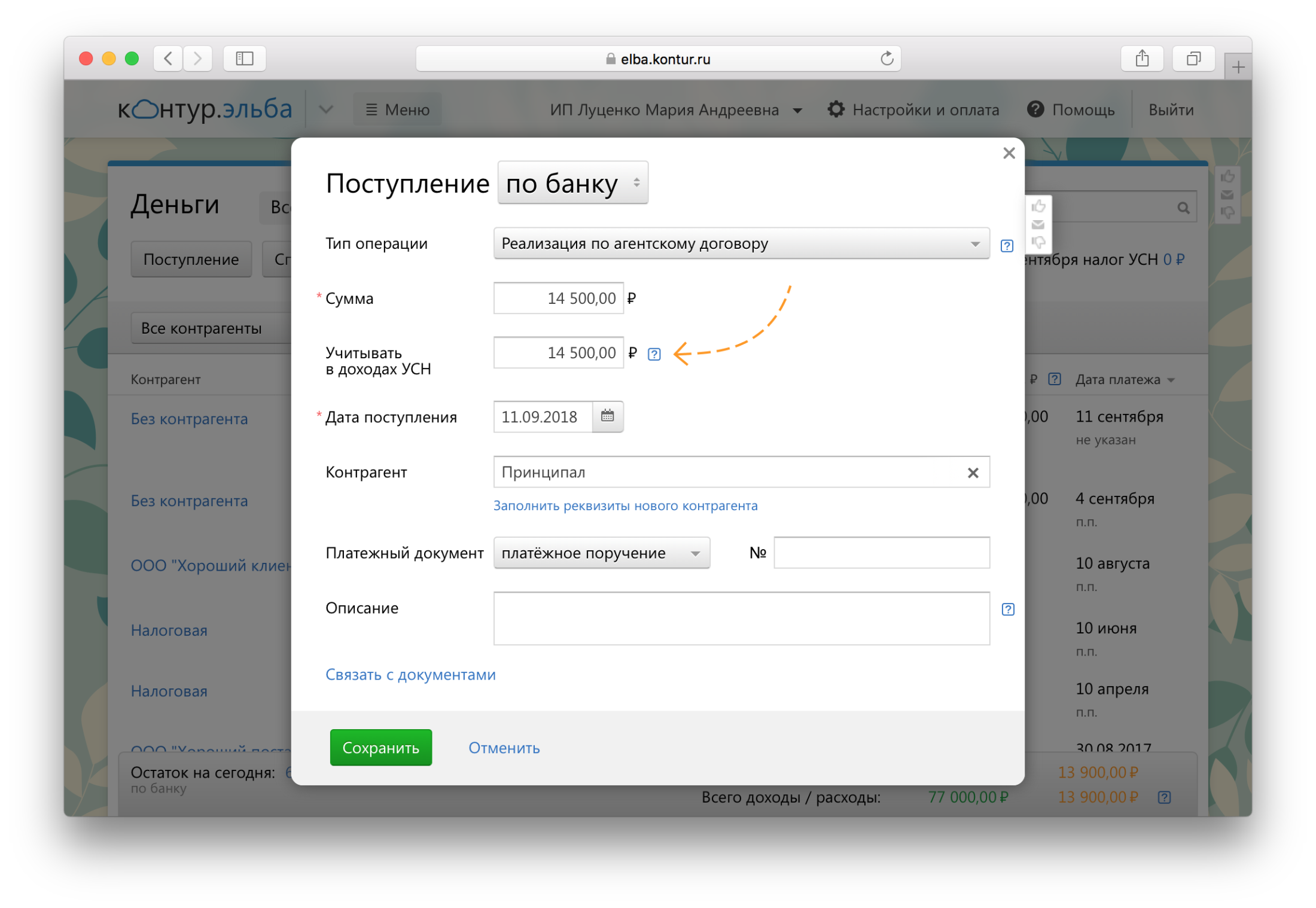

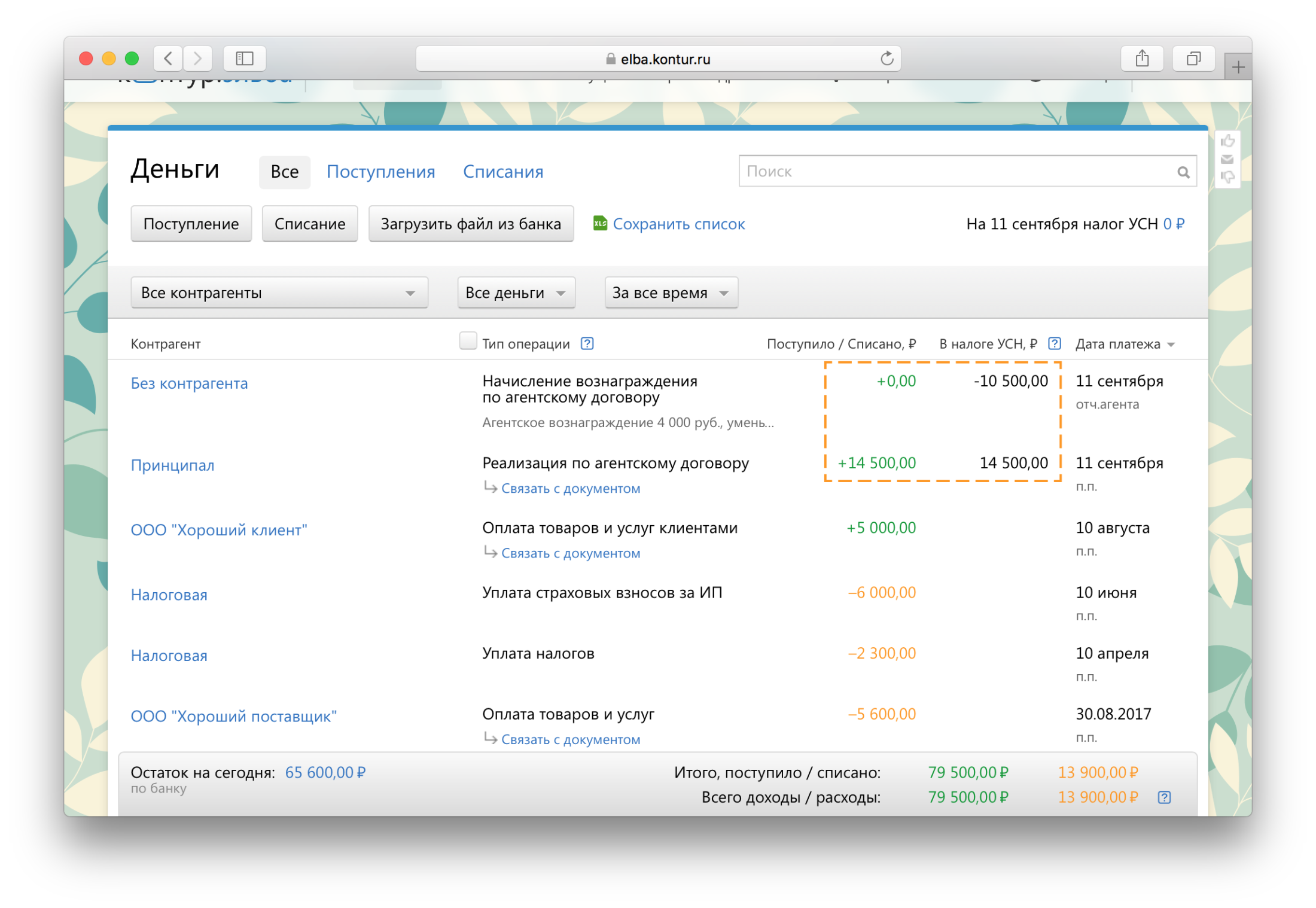

- Деньги → Поступление «по банку» → Реализация по агентскому договору

- Сумма: 0

- Учитывать в налогах: сумма агентского вознаграждения

- Дата поступления: день получения денег от клиента

2. Принципал перечисляет вознаграждение отдельно: по итогам продаж или заранее

Учитывайте агентское вознаграждение в налоге УСН в день получения оплаты от принципала.

Создайте в Эльбе поступление от клиента:

- Деньги → Поступление «по банку» → Реализация по агентскому договору

- Сумма: сумма оплаты от клиента

- Учитывать в налогах: ноль

- Дата поступления: день получения денег от клиента

Создайте в Эльбе поступление от принципала:

- Деньги → Поступление «по банку» → Реализация по агентскому договору

- Сумма: сумма вознаграждения от принципала

- Учитывать в налогах: та же сумма вознаграждения

- Дата поступления: день получения денег от принципала

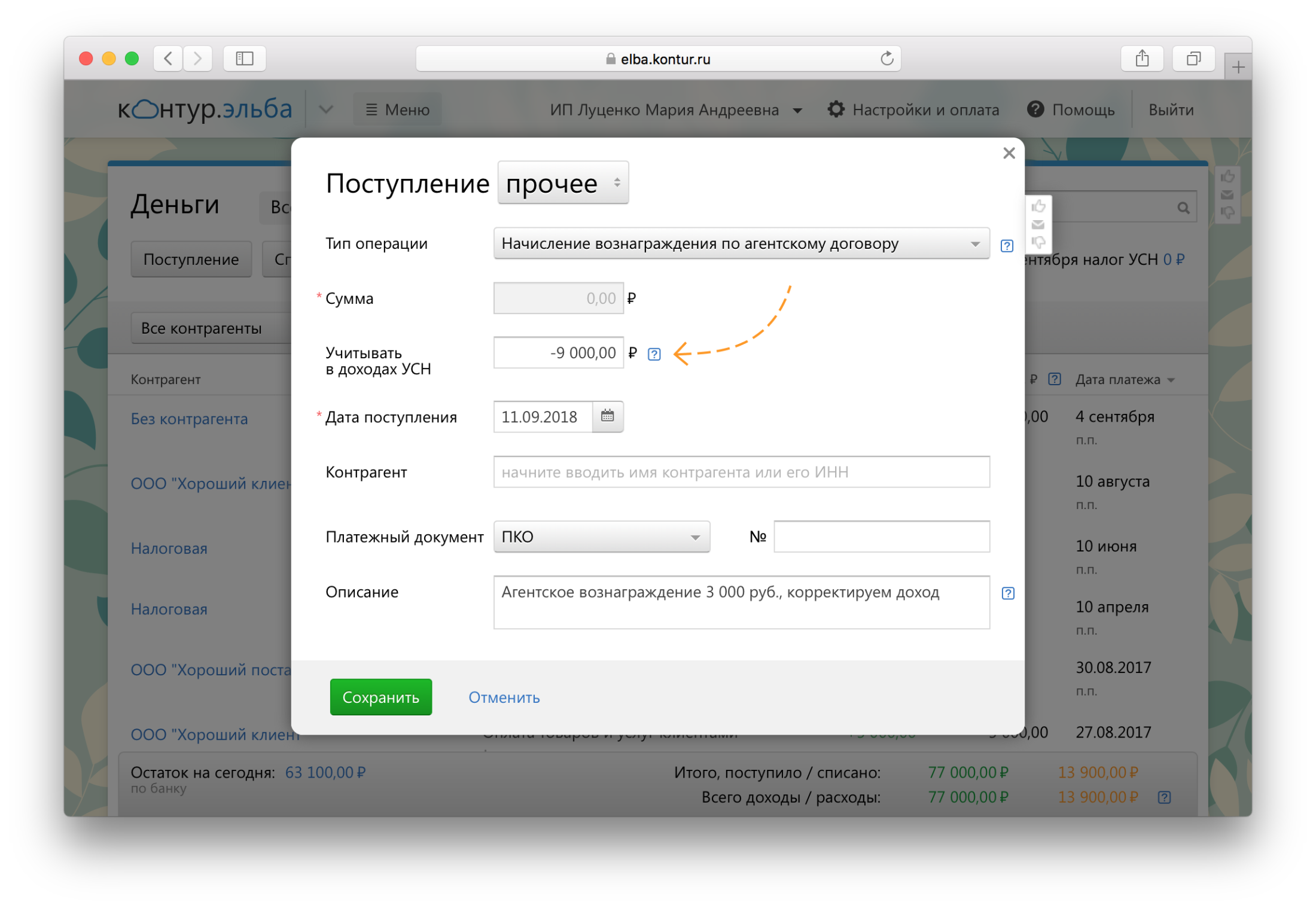

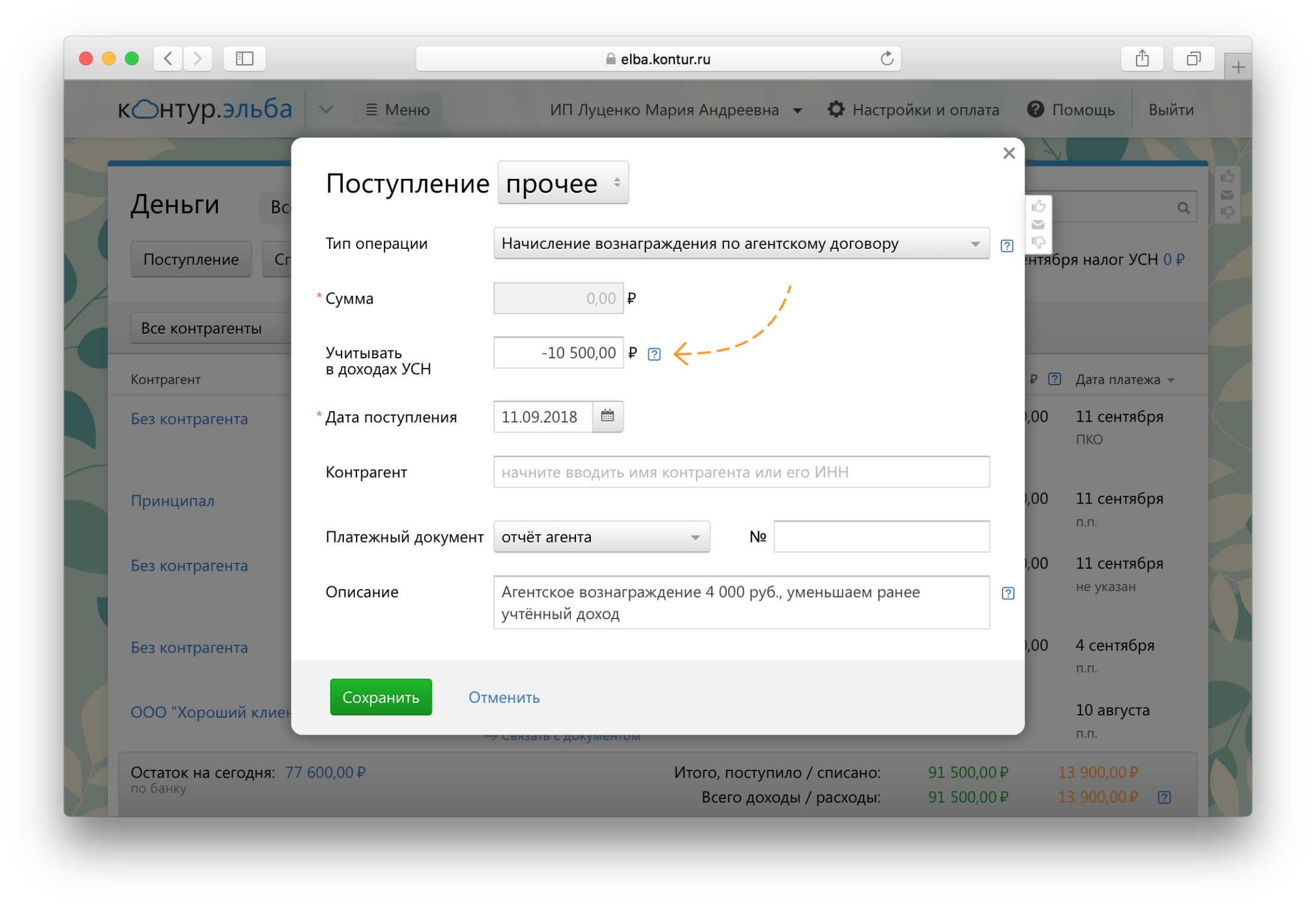

3. Вы удерживаете вознаграждение из полученных денег от клиента, но сумма вознаграждения не зафиксирована в договоре, а определяется отчётом агента

Учитывайте в налоге УСН всю сумму, которую получили от клиента. Когда принципал утвердит сумму вознаграждения в отчёте агента, откорректируйте доходы.

Создайте в Эльбе поступление от клиента:

- Деньги → Поступление «по банку» → Реализация по агентскому договору

- Сумма: сумма оплаты от клиента

- Учитывать в налогах: та же сумма оплаты от клиента

- Дата поступления: день получения денег от клиента

Откорректируйте доход после утверждения отчёта агента:

- Деньги → Поступление «прочее» → Начисление вознаграждения по агентскому договору

- Учитывать в налогах: разница суммы вознаграждения и оплаты от клиента со знаком минус

- Дата поступления: день утверждения принципалом отчёта агента.

Так в КУДиР появится корректирующая запись — в налогах будет учитываться только агентское вознаграждение.

Расходы УСН: перечисляем выручку принципалу

На УСН «Доходы минус расходы» важно правильно учитывать и расходы. Перечисление выручки принципалу — не расход.

Создайте в Эльбе списание для принципала:

- Деньги → Списание «по банку» → Выплаты по агентскому договору

- Сумма: сумма оплаты от клиента или выручки за вычетом комиссии агента

- Учитывать в налогах: ноль

- Дата списания: день перечисления выручки принципалу

Только для ООО: бухгалтерский учёт

1. При продаже от имени принципала

- Комиссионных товаров: в Эльбе не получится учесть такие товары — для них нужен специальный забалансовый счёт бухучета 004. Учитывайте такие товары, входящие накладные от принципала и исходящие накладные для клиентов в отдельном файле Excel.

- При реализации комиссионных услуг: перед формированием бухгалтерской отчётности проверьте, что исходящие и входящие акты по комиссионным услугам в статусе «Не подписан».

2. При подготовке бухотчётности за год начислите агентское вознаграждение в бухгалтерском учёте:

- откройте задачу «Подготовить и отправить бухгалтерскую отчётность» → шаг «Отразите недостающие операции с помощью бухгалтерских справок» → «Добавить бухгалтерскую справку»

- тип операции: «Продажа товаров и услуг принципала по агентскому договору»

первая проводка: Дебет 76 Принципал — Кредит 99, сумма: агентское вознаграждение

вторая проводка: Дебет 76 Клиент — Кредит 76 Принципал, сумма: вся сумма оплаты клиента

- дата: когда подписали отчёт агента

Например, вы продаёте комиссионные товары от имени принципала и комиссию удерживаете сразу. В бухгалтерском учёте получатся проводки:

Вы — агент. Покупаете товары или услуги для принципала

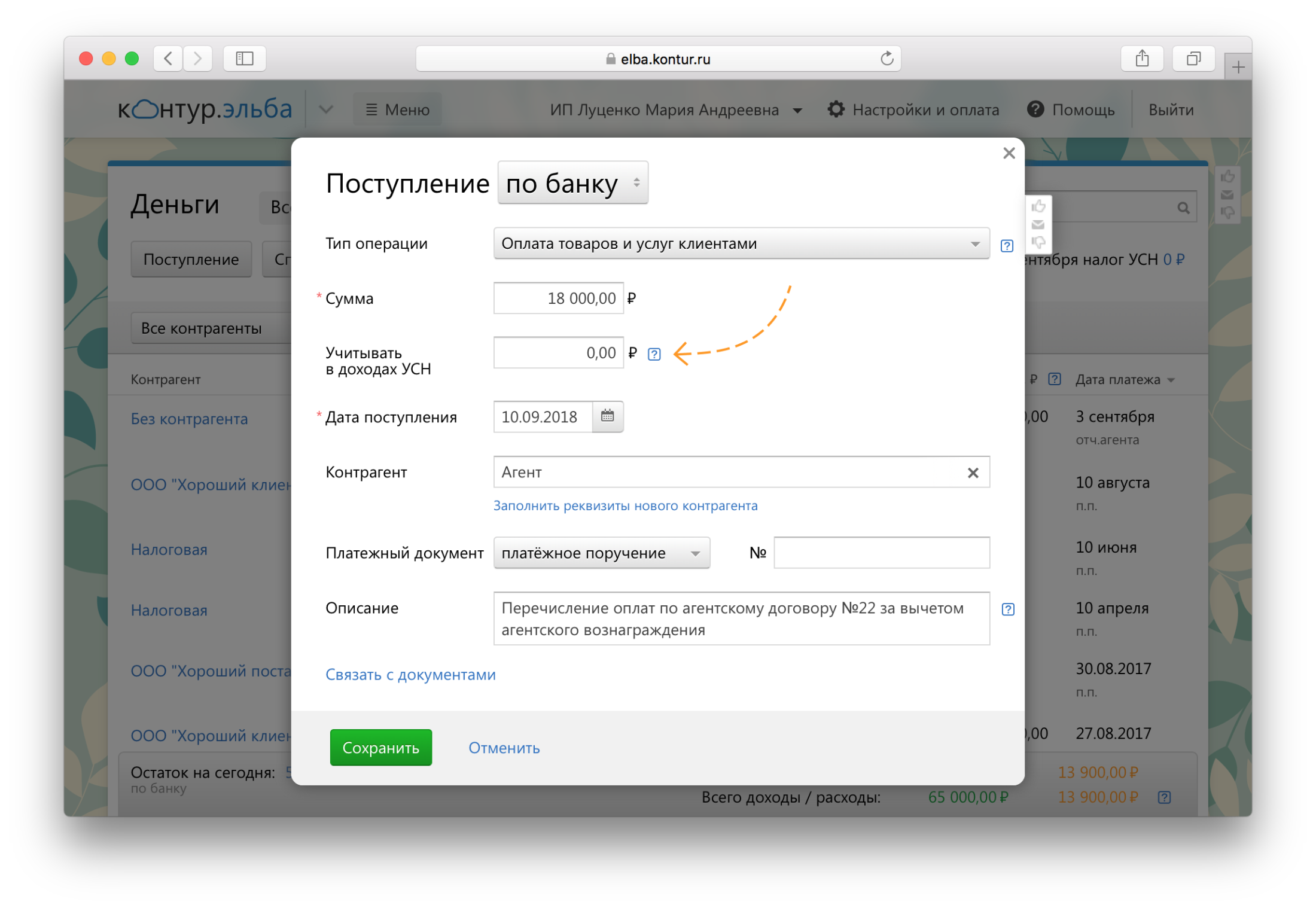

Ваш клиент — принципал нанимает вас для покупки товаров или услуг. За проделанную работу вы получаете вознаграждение. Посмотрите схему сделки в нашей справочной.

1. Вы удерживаете вознаграждение сами. Его размер зафиксирован в договоре

Часто принципал перечисляет деньги на покупку и сумму комиссии агента одной суммой — из неё вы сами удерживаете вознаграждение.

Принципал поручил вам разместить рекламу на Яндекс.Директе и перевёл 15 000 ₽. Из этой суммы 10 000₽ вы тратите на оплату Яндексу и 5 000₽ удерживаете — доходом в УСН будет размер вашей комиссии в 5 000 ₽.

Создайте в Эльбе поступление денег от принципала:

- Деньги → Поступление «по банку» → Реализация по агентскому договору

- Сумма: вся сумма поступления от принципала

- Учитывать в налогах: только сумма агентского вознаграждения

- Дата поступления: день получения денег от принципала

2. Принципал перечисляет вознаграждение отдельно. Его размер зафиксирован в договоре

Иногда принципал перечисляет вознаграждение и сумму на исполнение поручения отдельными платежами.

Принципал перечислил Деньги на исполнение поручения:

- Деньги → Поступление «по банку» → Реализация по агентскому договору

- Сумма: сумма на исполнение поручения

- Учитывать в налогах: ноль

- Дата поступления: день получения денег от принципала

Принципал перечислил агентского вознаграждения:

- Деньги → Поступление «по банку» → Реализация по агентскому договору

- Сумма: сумма вознаграждения

- Учитывать в налогах: сумма вознаграждения

- Дата поступления: день получения вознаграждения от принципала

3. Вы не знаете размер вознаграждения заранее и удерживаете его из полученных на исполнение поручения денег

При получении денег от принципала учитывайте в налоге УСН всю сумму. Когда принципал утвердит сумму вознаграждения в отчёте агента, откорректируйте доходы.

Получили деньги от принципала:

- Деньги → Поступление «по банку» → Реализация по агентскому договору

- Сумма: сумма поступления

- Учитывать в налогах: та же сумма поступления

- Дата поступления: день получения денег от принципала

Откорректируйте доход после утверждения отчёта агента:

- Деньги → Поступление «прочее» → Начисление вознаграждения по агентскому договору

- Учитывать в налогах: разница суммы вознаграждения и поступления от принципала со знаком минус

- Дата поступления: день, когда принципал утвердил отчёт

В КУДиР появится корректирующая запись, в налогах будет учитываться только агентское вознаграждение.

Только для ООО: бухгалтерский учёт

При подготовке бухотчётности за год начислите агентское вознаграждение в бухгалтерском учёте:

— «Подготовить и отправить бухгалтерскую отчётность» → шаг «Отразите недостающие операции с помощью бухгалтерских справок» → «Добавить бухгалтерскую справку»

— тип операции: «Покупка товаров и услуг для принципала по агентскому договору»

— первая проводка: Дебет 76 Принципал — Кредит 99, сумма: агентское вознаграждение

— вторая проводка: Дебет 76 Клиент — Кредит 60 Поставщик, сумма: сумма платежа поставщику за вычетом агентского вознаграждения.

— дата: когда подписали отчёт агента

Про документы для покупателя и принципала, отчёт агента можно почитать в справочной.

Вы — принципал. Продаёте товары или услуги через агента

Вы поручаете агенту задачу: передать покупателю товары, продать ваши услуги, получить деньги за товар или найти клиентов. Посмотрите схему сделки в статье про агентские договоры.

В налогах учитывайте всю сумму оплаты клиента, даже если агент удержал комиссию и перечислил вам часть выручки. Дата получения дохода зависит от условий агентского договора.

1. Агент продаёт от своего имени и получает деньги от клиента

Уитывайте доход в налоге УСН в день, когда придут деньги от агента.

Покажите в Эльбе поступление денег от агента:

- Деньги → Поступление «по банку» → Реализация по агентскому договору

- Сумма: сумма поступления

- Учитывать в налогах: полная сумма оплаты клиента без уменьшения на комиссию агента

- Дата поступления: день получения денег от агента

2. Агент продаёт от вашего имени и получает деньги от клиента

Учитывайте доход в налоге УСН в день, когда клиент заплатил агенту.

Покажите оплату клиента в доходах УСН:

- Деньги → Поступление «прочее» → Не указан

- Учитывать в налогах: полная сумма оплаты клиента

- Дата поступления: день, когда агент получил деньги от клиента

Создайте в Эльбе поступление денег от агента:

- Деньги → Поступление → по Банку → Реализация по агентскому договору

- Сумма: сумма поступления

- Учитывать в налогах: ноль

- Дата поступления: день поступления денег от агента

3. Агент не участвует в расчетах

Учитывайте доход в налоге УСН в день получения денег от клиента.

Создайте в Эльбе поступление денег от клиента:

- Деньги → Поступление «по банку» → Оплата товаров и услуг клиентами

- Сумма: сумма поступления

- Учитывать в налогах: полная сумма оплаты клиента

- Дата поступления: день, когда агент получил деньги от клиента

Расходы УСН: когда учесть комиссию агента в расходах

Если вы на УСН «Доходы минус расходы», запишите в расходы сумму комиссии агента.

Дата зависит от способа выплаты вознаграждения:

1. Агент удержал комиссию из денег, полученных от покупателя

Покажите агентское вознаграждение в расходах УСН:

- Деньги → Списание «прочее» → Не указан

- Сумма: 0

- Учитывать в налогах: сумма вознаграждения

- Дата: дата утверждения отчёта агента или акта на агентское вознаграждение

2. Вы перечислили вознаграждение отдельной суммой

Создайте в Эльбе списание на выплату агентского вознаграждения:

- Деньги → Списание «по банку» → Выплаты по агентскому договору

- Сумма: сумма вознаграждения

- Учитывать в налогах: ноль

- Дата: дата выплаты вознаграждения агенту

Дополнительно покажите агентское вознаграждение в расходах УСН:

- Деньги → Списание «прочее» → Не указан

- Учитывать в налогах: сумма вознаграждения

- Дата: сравните даты выплаты вознаграждения и утверждения отчёта агента или акта на агентское вознаграждение и выберите самую позднюю

Работа по совместительству: как оформить правильно

Кому нельзя работать по совместительству? Как принимать на работу совместителя? Чем совместительство отличается от совмещения?

Определение совместительству дается в ст. 282 ТК: это выполнение работником другой регулярной оплачиваемой работы на условиях трудового договора в свободное от основной работы время. Совместительство бывает двух типов:

- внутреннее (один работодатель по основному месту работы и по совместительству);

- внешнее (помимо основной работы сотрудник выполняет другую работу у другого работодателя).

Элементы совместительства указаны в ч. 1, ч. 2 и ч. 3 ст. 282 ТК:

- выполнение другой, помимо основной, регулярной оплачиваемой работы;

- работа производится в свободное от основной работы время;

- работа выполняется по трудовому договору о совместительстве;

- количество работодателей, с которыми заключается трудовой договор о работе по совместительству, не ограничено;

- работа может выполняться как у единственного работодателя по основному месту работы на условиях внутреннего совместительства, так и у других работодателей на условиях внешнего совместительства;

- в трудовом договоре содержится указание на то, что работа является совместительством.

Кому нельзя работать по совместительству

Для некоторых работников установлен запреты или ограничения на осуществление работы по совместительству. К таким категориям работников относятся те, кому еще не исполнилось 18 лет — им запрещено совместительство. Также работать по совместительству нельзя работнику, выполняющему у основного работодателя деятельность, связанную с вредными или опасными условиями труда, если работа по совместительству тоже связана с аналогичными условиями труда. Об этом предупреждает ст. 282 ТК.

В ст. 329 ТК указывается, что не разрешается работа по совместительству, связанная с управлением транспортными средствами или управлением движением транспортных средств, тем работникам, которые выполняют аналогичную работу у основного работодателя.

Для руководителя организации работа по совместителю возможна только при условии, если на это будет разрешение уполномоченного органа юрлица либо собственника имущества организации, либо уполномоченного собственником лица (ст. 276 ТК).

Кроме того, по совместительству, согласно ст. 2 Закона от 31.05.2002 № 63-Ф3, не может работать адвокат.

Работникам частной охранной организации не разрешается совмещать охранную деятельность с госслужбой или с выборной оплачиваемой должностью в общественных объединениях. В ст. 12 Закона от 11.03.1992 № 2487-1 уточнятся, что работником частной охранной организации не может быть учредитель, руководитель или иное должностное лицо организации, с которой данной частной охранной организацией заключен договор на оказание охранных услуг.

Спортсмен, тренер вправе быть совместителями у другого работодателя в аналогичной роли только с разрешения работодателя по основному месту работы (ст. 348.7 ТК).

Специфика приема на работу по совместительству

Для оформления совместителя потребуются те же документы, что и для приема на основную работу, кроме трудовой книжки. В ст. 283 ТК говорится, что «при приеме на работу по совместительству к другому работодателю работник обязан предъявить паспорт или иной документ, удостоверяющий личность».

Документ об образовании или его заверенная копия станут необходимы в том случае, если работа требует специальных знаний и их необходимо подтвердить.

В некоторых случаях от совместителя нужно затребовать дополнительные документы:

- справку о характере и условиях труда по основному месту работы — на работы с вредными или опасными условиями труда (ст. 283 ТК);

- справку о характере и условиях труда по основному месту работы — на работы, связанные с управлением транспортными средствами или управлением движением транспортных средств (ст. 329 ТК);

- разрешение уполномоченного органа юрлица или собственника имущества организации с основного места работы — на должность руководителя (ст. 276 ТК).

Как правильно оформить трудовой договор с совместителем

Письмо Минтруда от 26.04.17 № 14-2/В-357 напоминает о том, что при внутреннем совместительстве помимо основного трудового договора с работником должен быть заключен второй трудовой договор о работе по совместительству и, следовательно, издан дополнительный приказ о приеме на работу по совместительству.

Договор с совместителем заключается в те же сроки, что и с работником, для которого работа является основной. Причем трудовое законодательство позволяет совместителю заключать его с неограниченным количеством работодателей (конечно, если иное не предусмотрено федеральным законом).

Обязательные элементы трудового договора с совместителем:

- указание на то, что работа является совместительством;

- продолжительность рабочего времени: она не должна превышать 20 часов в неделю и 4 часа в день.

В течение одного месяца (другого учетного периода) продолжительность работы по совместительству не должна превышать половины месячной (другой) нормы рабочего времени (нормы рабочего времени для другого учетного периода), установленной для совместителя. Но есть ряд исключений из общего правила, зафиксированные в ст. 284 ТК:

- дни, в которые совместитель не занят по основному месту работы;

- дни, когда совместитель приостановил работу по основному месту работы из-за задержки зарплаты;

- дни, когда совместитель отстранен от работы из-за того, что подлежит переводу на другую работу согласно медицинскому заключению, но эта работа отсутствует у его работодателя по основному месту работы.

Во все перечисленные выше периоды человек может работать по совместительству полный рабочий день.

Запись в трудовой книжке сведения о работе по совместительству делается только основным работодателем (ст. 66 ТК), но при определенных условиях:

- по желанию работника;

- при наличии документа, подтверждающего работу по совместительству (заверенной копии приказа о приеме на работу по совместительству или справки о приеме на работу по совместительству, содержащей реквизиты приказа о приеме на работу).

То есть работодатель по совместительству не имеет права вносить запись в трудовую книжку о работе по совместительству.

В трудовом договоре с совместителем может содержаться указание на его срочный характер. Заключение с совместителем срочных трудовых договоров по соглашению сторон предусматривает ч. 2 ст. 59 ТК.

Как производится оплата труда совместителей

Оплата труда может быть разных типов:

- повременная — пропорционально отработанному времени;

- сдельная — с учетом выработки;

- на условиях, установленных трудовым договором.

Если совместителю установлена повременная оплата труда или оплата труда нормированных заданий, то выплаты производятся с учетом конечных результатов за фактически выполненный объем работ.

На совместителей не распространяются гарантии и компенсации, связанные с совмещением работы с получением образования. Они предоставляются работникам только по основному месту работы. Такое же правило действует и для тех, кто осуществляет трудовую деятельность в районах Крайнего Севера и приравненных к ним местностях.

Зато совместитель может рассчитывать на полный объем других гарантий и компенсаций, предусмотренных трудовым законодательством, коллективными договорами, соглашениями и локальными нормативными актами.

Отпуск для совместителей

Главное правило, которое в данном случае действует, заключается в следующем: ежегодный оплачиваемый отпуск предоставляется совместителю одновременно с ежегодным оплачиваемым отпуском по основному месту работы. Причем это обязанность работодателя.

Что делать, если работник на момент наступления отпуска по основному работу человек не отработал шести месяцев по совместительству? В этой ситуации работодателю придется предоставить ему отпуск авансом.

Как правильно поступить работодателю, если совместитель обращается к нему с просьбой о предоставлении отпуска без сохранения заработной платы на основании того, что отпуск по работе по совместительству меньше отпуска по месту основной работы? Ответ на этот вопрос дается в ст. 286 ТК: работодатель обязан выполнить эту просьбу и предоставить отпуск без сохранения заработной платы на количество дней, не хватающих до продолжительности отпуска на основной работе.

Увольнение совместителей

Дополнительное основание для прекращения трудового договора — прием на работу работника, для которого работа совместителя станет основной, об этом говорится в ст. 288 ТК. При этом работодатель обязан письменно предупредить совместителя о своих планах — за две недели до прекращения трудового договора.

Стоит обратить внимание на то, что закон не допускает досрочного прекращения трудового договора с совместителями, работающими по срочному трудовому договору, в связи с приемом на работу другого работника, то есть по основанию, предусмотренному ст. 288 ТК. В этом случае увольнение работника возможно только на общих основаниях.

При увольнении совместителя следуйте алгоритму из следующих действий:

- Определите основание для прекращения трудового договора с совместителем, убедитесь, что не нарушаете закон.

- Ознакомьте совместителя с уведомлением об увольнении не менее чем за две недели до прекращения трудового договора.

Текст для уведомления может выглядеть следующим образом:

«В соответствии со ст. 288 ТК РФ предупреждаем Вас о том, что заключенный с Вами на условиях совместительства трудовой договор от_________ (дата и номер) на неопределенный срок будет прекращен спустя 2 (две) недели с момента получения Вами настоящего уведомления в связи с приемом на работу работника, для которого данная работа будет являться основной».

Вам нужно будет сделать два экземпляра уведомления: для работника и для себя (на экземпляре работодателя совместитель ставит отметку об ознакомлении — дату, ФИО и подпись.

- Издайте приказ об увольнении.

В документе проставьте дату и сформулируйте основание увольнения, указав реквизиты уведомления о расторжении трудового договора.

В последний день работы совместителя ознакомьте его работника с приказом под подпись.

Внесите сведения об увольнении в личную карточку работника.

- Выплатите зарплату и положенные компенсации, выдайте документы.

Все выплаты должны быть произведены в день увольнения. Если в этот день человек не работал, то выплаты осуществляются не позднее следующего дня после предъявления уволенным работником требования о расчете.

- Направьте в военкомат сведения об увольнении работника, подлежащего воинскому учету.

Сведения отправляются в течение двух недель — по форме, указанной в Приложении № 9 к Методическим рекомендациям по ведению воинского учета в организациях, утвержденным Генштабом Вооруженных Сил РФ.

Важно иметь письменные подтверждения направления в военкомат сведений.

- Уведомьте судебного пристава-исполнителя и взыскателя, а также лицо, получающее алименты, об увольнении работника-должника.

Работодатель обязан сразу ставить в известность судебного пристава-исполнителя об увольнении работника, из заработной платы которого производились удержания по исполнительному документу, и вернуть им этот документ.

Информация об увольнении должника по уплате алиментов направляется в течение трех дней судебному приставу-исполнителю и получателю алиментов.

И в первом и во втором случае важно иметь письменные подтверждения направления судебному приставу сообщений.

Совмещение и совместительство: чем отличаются?

В отличие от работы по совместительству совмещение профессий (должностей) подразумевает, что работник со своего письменного согласия может в течение установленной продолжительности рабочего дня наряду с работой, определенной трудовым договором, выполнять дополнительную работу по другой или такой же профессии (должности), но за дополнительную оплату.

Но есть много других отличий, которые мы приводим ниже:

Работа выполняется в свободное от основной работы время (ч. 1 ст. 60.1), не более 4-х часов в день.

При оформлении работника по совместительству указывается норма рабочего времени для этого работника — 20 часов.

Согласно ст. 60.2 работа выполняется в течение установленной продолжительности рабочего дня (смены). То есть работник должен успевать выполнять основную и дополнительную работа в течение 8 часов.

Работодатель не может определить, какое время работник будет уделять основной работе, а какое –дополнительной, поэтому норма рабочего времени для совмещения в договоре не указывается.

За работником сохраняется место работы.

Работник предоставляет работодателю отдельный лист нетрудоспособности с пометкой «по совместительству».

В этот период с работника снимается дополнительная работа. Работодатель может поручить ее другому работнику.

Предоставлять отдельный лист нетрудоспособности не нужно — достаточно листа нетрудоспособности по основной работе.

Происходит по общим основаниям в соответствии со ст. 77 ТК. Трудовой договор, заключенный на неопределенный срок, может быть прекращен, если принимается работник, для которого работа совместителя будет являться основной. Об этом работодатель должен предупредить совместителя в письменной форме за две недели до прекращения трудового договора.

Трудовые отношения заканчиваются либо по окончании оговоренного срока, либо досрочно, о чем любая из сторон должна предупредить другую в письменном виде не позднее чем за 3 рабочих дня.

Если должность сокращается, работодатель обязан уведомить об этом работника за 2 месяца, предложить ему другие подходящие должности, выплатить выходное пособие.

* Работник может выполнять дополнительную работу путем совмещения должностей (профессий) на основной работе или по совместительству. В результате возможны разные схемы организации его трудовой деятельности:

- Работник работает на основной работе и выполняет дополнительную работу в порядке совмещения должностей.

- Работник работает на основной работе и по совместительству.

- Работник работает на основной работе, по совместительству, и на работе по совместительству выполняет дополнительную работу в порядке совмещения должностей.

- На основной работе и по совместительству работник выполняет дополнительную работу в порядке совмещения.

Законодательная база для совместительства подведена в гл. 44 ТК и ст. 60.1 ТК. Совмещению профессий (должностей) посвящены ст. 60.2 и 151 ТК.

Подпишитесь на наш канал в Telegram @konturjournal, чтобы вовремя узнавать о самых важных изменениях для бизнеса.

Работа по совместительству: как правильно оформить прием на работу сотрудника

Законодательство разрешает принимать на работу не только полностью «свободных» работников, но и тех, кто уже трудоустроен. В последнем случае сотрудников называют совместителями. Для них в Трудовом кодексе установлен ряд особенностей. Игнорирование правил, по которым совместители принимаются на работу, может обернуться штрафом за нарушение трудового законодательства.

- Что такое совместительство

- Кому можно и нельзя работать по совместительству

- Какие документы нужны для работы по совместительству

- Порядок приема на работу по совместительству

- Как оформить внешнее совместительство

- Как оформить внутреннее совместительство

- Отпуск для совместителей

- Как уволить совместителя

Что такое совместительство

Как следует из положений статьи 282 ТК РФ, совместительство — это выполнение работником в свободное от основной работы время другой регулярной оплачиваемой работы на условиях трудового договора. Совместительство бывает внутреннее и внешнее (ст. 60.1 ТК РФ). В первом случае подработка осуществляется у основного работодателя (т.е. основное место работы и место работы по совместительству совпадают). Во втором случае дополнительная работа выполняется у другого работодателя.

ВАЖНО

Вне зависимости от вида совместительства оно всегда оформляется отдельным трудовым договором.

Заключение трудовых договоров о работе по совместительству допускается с неограниченным числом работодателей (ч. 2 ст. 282 ТК РФ). Это значит, что у работника может быть несколько подработок по совместительству. В том числе не запрещено оформить несколько дополнительных трудовых договоров с основным работодателем.

Составить и распечатать трудовой договор по готовому шаблону Составить бесплатно

Кому можно и нельзя работать по совместительству

Абсолютный запрет на работу по совместительству установлен для лиц, не достигших 18 лет. У них может быть только одна основная работа (ст. 282 ТК РФ). Для некоторых других категорий работников введены ограничения.

Так, не могут иметь подработок водители, диспетчеры и прочие лица, чья основная работа связана с управлением транспортными средствами или движением. Но только при условии, если характер работы по совместительству аналогичен характеру основной работы. Точно такое же ограничение действует для лиц, занятых на работах с вредными и (или) опасными условиями труда (ст. 282 и 329 ТК РФ).

У адвокатов, работников прокуратуры и полиции работа по совместительству может быть связана только с научной, преподавательской или иной творческой деятельностью. Другой род подработки для них под запретом (п. 1 ст. 2 Федерального закона от 31.05.02 № 63-ФЗ, п. 5 ст. 4 Федерального закона от 17.01.92 № 2202-1, п. 4 ст. 34 Федерального закона от 30.11.11 № 342-ФЗ).

Следующим категориям сотрудников для трудоустройства по совместительству требуется разрешение. Это ограничение касается руководителей организаций, спортсменов и тренеров. Они должны получить разрешение на совместительство у основного работодателя (ч. 1 ст. 276 и ст. 348.7 ТК РФ).

Проверить контрагента на признаки фирмы‑однодневки и наличие дисквалифицированных лиц

Также с разрешения основного работодателя и при отсутствии конфликта интересов могут работать по совместительству гражданские и муниципальные служащие (п. 2 ст. 14 Федерального закона от 27.07.04 № 79-ФЗ, п. 2 ст. 11 Федерального закона от 02.03.07 № 25-ФЗ).

Особого рода запрет установлен для руководителей государственных и муниципальных образовательных организаций, а также их филиалов. Согласно статье 51 Федерального закона от 29.12.12 № 273-ФЗ, работа в этой должности может быть только основной. Занимать ее по совместительству нельзя.

Какие документы нужны для работы по совместительству

Перечень практически полностью повторяет список документов, необходимых для трудоустройства основного сотрудника. Так, у совместителя следует запросить паспорт, СНИЛС и документы об образовании или квалификации (если должность предполагает их наличие). Военнообязанные дополнительно должны представить документы воинского учета.

Подготовить кадровую отчетность для военкомата и других контролирующих органов Попробовать бесплатно

Но есть два отличия.

Первое. Совместитель не должен предъявлять бумажную трудовую книжку. Об этом сказано в статье 283 ТК РФ. При этом в данной норме не упоминается выписка из электронной трудовой книжки (форма СТД-Р или СТД-ПФР). Поэтому работник, который перешел на ЭТК, должен предоставить при трудоустройстве эти сведения (ст. 65 ТК РФ).

Второе. Если совместитель устраивается на работу, в отношении которой действует любое из указанных выше ограничений, потребуется документ, подтверждающий их соблюдение. В частности, при оформлении на работу с вредными условиями труда нужна справка об условиях основной работы (ст. 283 ТК РФ). А у руководителя, госслужащего или спортсмена необходимо запросить письменное разрешение «главного» работодателя.

СОВЕТ

В остальных случаях совместитель не должен подтверждать, что у него есть основная работа. Работодатель «по совместительству», в свою очередь, не обязан проверять наличие такой работы ни при заключении договора, ни в дальнейшем. Тем не менее, советуем попросить сотрудника написать заявление о приеме на работу по совместительству. Это обезопасит работодателя от возможных претензий, если выяснится, что у человека не было другой работы (Апелляционное определение Санкт-Петербургского городского суда от 11.11.15 № 33-19039/2015 по делу № 2-1825/2015).

Порядок приема на работу по совместительству

Применяются те же правила, что и при устройстве на работу основного сотрудника. Это значит, что работодатель должен ознакомить кандидата-совместителя с локальными актами, заключить с ним трудовой договор и издать приказ о приеме на работу по форме № Т-1. При этом нужно помнить, что указание на совместительство является обязательным условием такого договора (ч. 4 ст. 282 ТК РФ). Забывчивость в этой части может обернуться административным штрафом. Для ИП — от 1 000 до 5 000 руб., для юрлиц — от 30 000 до 50 000 руб. (ч. 1 ст. 5.27 КоАП РФ).

Бесплатно оформить и распечатать приказ по форме № Т‑1

Кроме того, в трудовом договоре с таким работником обязательно должен быть пункт о режиме рабочего времени и времени отдыха. По общему правилу работа по совместительству может длиться максимум 4 часа в день (ч. 1 ст. 284 ТК РФ). Следовательно, рабочий день совместителя не будет подпадать под общие правила. Кроме того, статья 108 ТК РФ допускает не предоставлять совместителям обеденный перерыв. Эти особенности должны быть зафиксированы в тексте договора (ч. 2 ст. 57 ТК РФ).

Дополнительно советуем включить в трудовой договор положение о порядке решения вопросов, возникающих при направлении совместителя в командировку по основному месту работы (письмо Минтруда от 05.03.18 № 14-2/В-149). А также прописать, что он обязан заблаговременно сообщить о предстоящем отпуске на «главной» работе.

Составьте и распечатайте трудовой договор под вашу ситуацию с помощью специального конструктора Составить бесплатно

Как оформить внешнее совместительство

Как уже упоминалось, прием совместителя оформляется традиционным набором документов: трудовым договором и изданным на его основе приказом. При этом и в договоре, и в приказе делается указание на характер работы — по совместительству.

Далее составляется личная карточка работника. А вот запись о совместительстве в его бумажную трудовую книжку могут внести только по основному месту работы. (О том, как это сделать, и какие при этом возникают риски, см. «Совместительство: разбираемся со сложными вопросами»). Работодатель «по совместительству» не должен вносить такие сведения, даже если работник предоставил книжку и настаивает на этом (ч. 5 ст. 66 ТК РФ).

Что касается оформления электронных сведений о трудовой деятельности, то никаких исключений на этот счет для совместителей не предусмотрено. Поэтому после приема на работу внешнего совместителя надо сдать форму СЗВ-ТД (ст. 66.1 ТК РФ, подп. 2 п. 2.1 ст. 6, п. 2.4 ст. 11 Федерального закона от 01.04.96 № 27-ФЗ). Подробнее см. «Как правильно заполнить и сдать форму СЗВ‑ТД» и «Пенсионный фонд разъяснил, как заполнить СЗВ‑ТД на совместителя».

ВНИМАНИЕ

При ведении кадрового учета в веб-сервисе вы будете своевременно получать напоминания о необходимости сдать СЗВ-ТД. Если вы примете или уволите работника, программа сообщит о том, что нужно представить отчет до определенной даты. После этого вы сможете заполнить СЗВ-ТД в интерфейсе программы и направить отчет через интернет.

Вести кадровый учет в веб‑сервисе, заполнять и сдавать СЗВ‑ТД через интернет

Как оформить внутреннее совместительство

Эта процедура практически ничем не отличается от трудоустройства совместителя «со стороны». Точно так же следует оформить отдельный (второй) трудовой договор о работе по совместительству. И на его основании издать приказ о приеме на работу (ч. 1 ст. 68 ТК РФ, письмо Минтруда от 26.04.17 № 14-2/в-357). Если таковой оформляется по унифицированной форме № Т-1, то, как и в случае с внешним совместителем, в строке «Условия приема на работу, характер работы» нужно сделать отметку: «работа по совместительству».

По желанию работника в бумажную трудовую книжку вносится запись о внутреннем совместительстве. А вот вторую личную карточку заводить не требуется.

ВАЖНО

При оформлении внутреннего совместителя необходимо подать сведения о приеме на работу по форме СЗВ-ТД.

Заполнить и сдать СЗВ‑ТД через интернет Сдать бесплатно

Отпуск для совместителей

Совместитель вправе получить отпуск у «дополнительного» работодателя одновременно с отпуском по основной работе (ч. 1 ст. 286 ТК РФ). Причем, в этом случае отпуск на работе по совместительству должны предоставить «авансом», даже если стаж составляет менее полугода. Очевидно, что для получения льготы сотрудник должен подтвердить факт оформления отпуска по основной работе. Сделать это можно либо справкой от «главного» работодателя, либо копией приказа об отпуске.

Заметим, что практическое применение этих положений в отношении внешних совместителей может вызвать сложности. Дело в том, что Трудовой кодекс обязывает работодателя предупреждать сотрудников о предстоящем отпуске под подпись как минимум за две недели (ч. 3 ст. 123 ТК РФ). И никаких исключений для внешних совместителей не делается. Но при этом данные о времени отдыха совместителей в график отпусков обычно не вносятся. Причина в том, что сделать это можно только после того, как будет утвержден график по основному месту работы.

В связи с этим в трудовой договор с совместителем рекомендуем включить положение о том, что он обязан сообщить о сроке начала отпуска по основному месту работы не менее чем за две недели. Это позволит избежать штрафа за несвоевременное уведомление совместителя об отпуске (если он не выполнит данную обязанность). При этом уведомление нужно вручить сразу же после поступления заявления на отпуск, даже если до его начала осталось менее двух недель (ч. 2 ст. 2.1 КоАП; см. решение Ивановского областного суда от 30.03.17 № 21-82/2017).

Кроме того, могут возникнуть сложности, если продолжительность отпуска по основной работе больше, чем по совместительству. В таком случае совместитель (как внешний, так и внутренний) вправе «сравнять» время отдыха за счет отпуска без сохранения зарплаты. В силу прямого указания статьи 286 ТК РФ «дополнительный» работодатель не может отказать в удовлетворении такого заявления.